🐶 Собачий доллар

Когда по работе ты подписан на множество финансовых пабликов, блогеров и прочих off - забавно наблюдать: как разворачиваются текущие тенденции:

- “Аааа! Курс доллара близится к 100! Будет ли пробита психологическая отметка?!”. И толпы в комментариях: “Доллар покупать? Или уже поздно?!”

- “Аааа! Он это сделал! Доллар выше 101 впервые с марта 2022 г.!”. И толпы в комментариях: “Точно! Доллар надо покупать!”

- “Аааа! ЦБ заявил о внеплановом заседании по ставке! Курс опустился ниже 99!”. И толпы в комментариях: “Фух! Вовремя мы доллары купили!”

- “Аааа! ЦБ повысил ставку сразу на 3,5% до 12%! Рубль сначала укрепился, но затем снова упал до 99!”. И толпы в комментариях: “Так че? Доллары продаем? Или держим дальше?”

Тут и аналитики подключились: достали свои хрустальные шары (или на чем там еще принято гадать) и давай бросаться прогнозами с разбегом от 95 до 120 - кто больше?

❓Так что делать простым инвесторам? Куда бежать?

Хотите простой совет на все времена от лучшего финансового советника?

Заведите собаку!

Ну а чего вы удивляетесь? Вот, допустим, есть у вас собака.

И эту собаку надо выводить КАЖДЫЙ день утром и вечером. КАЖДЫЙ, понимаете?

- Да, даже в мороз, снег, ливень и грязь по брюхо (собаке, не вам);

- Да, даже если совсем не хочется, потому что убирать за ней в квартире потом еще больше не захочется (вам, не собаке);

- Да, когда-то прогулка займет 2 минуты, а когда-то - 2 часа;

- Нет, нельзя сказать: “Потерпи, моя дорогая су…, хм, собаченька, зимой я тебя выводить не буду. А вот настанет лето - и я тебя выгуляю трое суток подряд за весь зимний период”.

В любую погоду, состояние, настроение. Встали - пошли выгуливать.

🎯 Вот собака в мире личных финансов - это та самая инвестиционная стратегия, которая должна быть у каждого:

- Для совсем маленьких доходов можно завести совсем маленькую “собачонку”, которая приучена “к пеленке”, то есть только к рублям. И тогда можно спокойно смотреть на погоду за окном с мыслями, что курс доллара (пока?) не влияет на личную стратегию.

- Если “за время пути собака смогла подрасти” - то тут, извините, без доллара инвестору никак не обойтись. Рубль, увы, нельзя отнести к устойчивым мировым валютам. Поэтому смотрим на погоду за окном, вздыхаем и… идем докупать валюту согласно стратегии.

Я, например, четко пополняю свой зарубежный инвестиционный счет ежеквартально на определенную сумму. Доллар за 50, 60, 70, 100? Мыши плакали, кололись, но продолжали инвестировать согласно стратегии. На длительных промежутках времени курс всё равно сильно усредняется, а результат от постоянно повторяемых действий получается значительным.

❓Ну а если нет стратегии - то какая, право, разница: какая погода за окном?

“А можно собаку завести только на те дни, когда хорошая погода?”

- Или принятие на себя всех проявлений инвестиций, включая различные катаклизмы, ради финансового результата в будущем;

- Или “не выходи из комнаты, не совершай ошибку”, но тогда и в старости не надо “роптать” на жизнь с одной государственной пенсией.

Выбор каждый делает самостоятельно…

ну или с помощью финансового советника, который всерьез задумался о повышении стоимости услуг с сентября.

Когда по работе ты подписан на множество финансовых пабликов, блогеров и прочих off - забавно наблюдать: как разворачиваются текущие тенденции:

- “Аааа! Курс доллара близится к 100! Будет ли пробита психологическая отметка?!”. И толпы в комментариях: “Доллар покупать? Или уже поздно?!”

- “Аааа! Он это сделал! Доллар выше 101 впервые с марта 2022 г.!”. И толпы в комментариях: “Точно! Доллар надо покупать!”

- “Аааа! ЦБ заявил о внеплановом заседании по ставке! Курс опустился ниже 99!”. И толпы в комментариях: “Фух! Вовремя мы доллары купили!”

- “Аааа! ЦБ повысил ставку сразу на 3,5% до 12%! Рубль сначала укрепился, но затем снова упал до 99!”. И толпы в комментариях: “Так че? Доллары продаем? Или держим дальше?”

Тут и аналитики подключились: достали свои хрустальные шары (или на чем там еще принято гадать) и давай бросаться прогнозами с разбегом от 95 до 120 - кто больше?

❓Так что делать простым инвесторам? Куда бежать?

Хотите простой совет на все времена от лучшего финансового советника?

Заведите собаку!

Ну а чего вы удивляетесь? Вот, допустим, есть у вас собака.

И эту собаку надо выводить КАЖДЫЙ день утром и вечером. КАЖДЫЙ, понимаете?

- Да, даже в мороз, снег, ливень и грязь по брюхо (собаке, не вам);

- Да, даже если совсем не хочется, потому что убирать за ней в квартире потом еще больше не захочется (вам, не собаке);

- Да, когда-то прогулка займет 2 минуты, а когда-то - 2 часа;

- Нет, нельзя сказать: “Потерпи, моя дорогая су…, хм, собаченька, зимой я тебя выводить не буду. А вот настанет лето - и я тебя выгуляю трое суток подряд за весь зимний период”.

В любую погоду, состояние, настроение. Встали - пошли выгуливать.

🎯 Вот собака в мире личных финансов - это та самая инвестиционная стратегия, которая должна быть у каждого:

- Для совсем маленьких доходов можно завести совсем маленькую “собачонку”, которая приучена “к пеленке”, то есть только к рублям. И тогда можно спокойно смотреть на погоду за окном с мыслями, что курс доллара (пока?) не влияет на личную стратегию.

- Если “за время пути собака смогла подрасти” - то тут, извините, без доллара инвестору никак не обойтись. Рубль, увы, нельзя отнести к устойчивым мировым валютам. Поэтому смотрим на погоду за окном, вздыхаем и… идем докупать валюту согласно стратегии.

Я, например, четко пополняю свой зарубежный инвестиционный счет ежеквартально на определенную сумму. Доллар за 50, 60, 70, 100? Мыши плакали, кололись, но продолжали инвестировать согласно стратегии. На длительных промежутках времени курс всё равно сильно усредняется, а результат от постоянно повторяемых действий получается значительным.

❓Ну а если нет стратегии - то какая, право, разница: какая погода за окном?

“А можно собаку завести только на те дни, когда хорошая погода?”

- Или принятие на себя всех проявлений инвестиций, включая различные катаклизмы, ради финансового результата в будущем;

- Или “не выходи из комнаты, не совершай ошибку”, но тогда и в старости не надо “роптать” на жизнь с одной государственной пенсией.

Выбор каждый делает самостоятельно…

ну или с помощью финансового советника, который всерьез задумался о повышении стоимости услуг с сентября.

{kind=link}

👍10😁8❤2🔥2

🪓Freedom Finance. Казнить нельзя помиловать.

В последнее время чуть ли не каждый второй спрашивает меня про Freedom Finance в разном контексте, поэтому сегодня решила уделить этой компании отдельное внимание. Итак…

❗️ На прошлой неделе американский хедж-фонд Hindenburg Research (далее - HR) выпустил разоблачающий отчёт о Freedom Finance.

Для справки: HR недаром имеет такое же сокращение, как и “head hunter” (”охотник за головами”), поскольку суть его работы состоит в следующем:

- ищется публичная компания, в отношении деятельности которой могут возникать сомнения относительно ее “белизны” и “пушистости”;

- проводится исследовательская деятельность;

- если получается добыть существенный компромат, то HR ставит на падение акций компании, после чего публикует “разгромный” отчет;

- после публикации отчета акции компании в большинстве случаев ожидаемо идут вниз, благодаря чему HR получает прибыль.

Таким образом HR уже “потопталась” по бизнесу более 30 компаний, параллельно выиграв судебные процессы от “униженных и оскорбленных”. Не удивительно, что благодаря этому HR заработала определенную репутацию того, к чьему мнению стоит прислушаться.

Подробный разбор отчета с переводом на русский язык можно найти здесь и здесь.

❓Так стОит ли иметь дело с Freedom Finance (FF)?

Здесь нет и не может быть единого однозначного ответа - всё зависит от конкретной ситуации. Например, вот с такими историями приходили ко мне на консультации:

💬 ”У меня уже есть открытый счет в Interactive Brokers. Однако, прошел слух, что к концу года он таки попросит россиян “на выход”

В этом случае да, можно открыть брокерский счет в Freedom Finance на минимальную сумму просто “чтобы был”. Однако, не стОит надеяться, что в “час Икс” получится быстро перебросить активы из IB в FF - скорее всего, таких желающих будет огромное количество, и брокеры просто не справятся с потоком в условиях ограничения по времени.

💬 ”Хочу инвестировать в валюте за границей”

Для этого FF - далеко не самый лучший выбор, ведь есть альтернативы:

1️⃣ от 10 000$ - Interactive Brokers - крупный американский брокер, пока еще работающий с россиянами и предоставляющий доступ практически ко всем мировым ценным бумагам (европейские активы для россиян запрещены);

2️⃣ от 75 000$ - аналоги брокерского счета через страховые счета. Там точно доступны все мировые активы, включая европейские.

3️⃣ от 10 000$ - и, наконец, для тех, кто хочет просто “отсидеться” в аналоге валютного вклада с гарантированным доходом до 4,5% - Fixed Income. А через условно 3-5 лет уже посмотреть: какая ситуация будет на рынке и куда можно “перебазироваться”.

💬 ”Планирую перевести активы на существенную сумму из европейского банка, в котором мне закрывают счет”

А вот этого я бы точно не рекомендовала делать, поскольку:

- европейские активы у FF будут точно так же находиться на отдельном счете, что влечет за собой дополнительные риски;

- помним, да, что если вся эта история с отчетом от HR будет развиваться и дело дойдет до банкротства, то совсем не понятно: что будет с европейскими активами на счете российского клиента у казахского брокера? Тем более, что этот брокер на своем сайте открыто пишет, что активы клиентов застрахованы только на сумму 20 000 евро.

В общем, тут я бы предложила воспользоваться переводом активов на страховой счет, пока еще осталась единственная возможность для этого. Там и защита от банкротства - 100%, и продать их можно будет даже россиянину.

💬 ”А что насчет карты банка FF?”

А вот это - вполне можно! Тем более, что у нас вновь появилась подобная возможность! Но…

- помним, что страхование вкладов в Казахстане покрывает примерно 10 000$, так что на счете лучше много не держать;

- на всякий случай можно для подстраховки открыть еще одну карту в других странах СНГ. Сейчас такое время, что в запасе всегда должно быть несколько вариантов, если вдруг с основным что-то приключилось…

📌P.S. На эту субботу осталось 2 места на консультации по льготной стоимости. Поскольку я сейчас планирую новые направления бизнеса и расширение списка услуг, в сентябре льготные консультации проводиться не будут.

В последнее время чуть ли не каждый второй спрашивает меня про Freedom Finance в разном контексте, поэтому сегодня решила уделить этой компании отдельное внимание. Итак…

❗️ На прошлой неделе американский хедж-фонд Hindenburg Research (далее - HR) выпустил разоблачающий отчёт о Freedom Finance.

Для справки: HR недаром имеет такое же сокращение, как и “head hunter” (”охотник за головами”), поскольку суть его работы состоит в следующем:

- ищется публичная компания, в отношении деятельности которой могут возникать сомнения относительно ее “белизны” и “пушистости”;

- проводится исследовательская деятельность;

- если получается добыть существенный компромат, то HR ставит на падение акций компании, после чего публикует “разгромный” отчет;

- после публикации отчета акции компании в большинстве случаев ожидаемо идут вниз, благодаря чему HR получает прибыль.

Таким образом HR уже “потопталась” по бизнесу более 30 компаний, параллельно выиграв судебные процессы от “униженных и оскорбленных”. Не удивительно, что благодаря этому HR заработала определенную репутацию того, к чьему мнению стоит прислушаться.

Подробный разбор отчета с переводом на русский язык можно найти здесь и здесь.

❓Так стОит ли иметь дело с Freedom Finance (FF)?

Здесь нет и не может быть единого однозначного ответа - всё зависит от конкретной ситуации. Например, вот с такими историями приходили ко мне на консультации:

💬 ”У меня уже есть открытый счет в Interactive Brokers. Однако, прошел слух, что к концу года он таки попросит россиян “на выход”

В этом случае да, можно открыть брокерский счет в Freedom Finance на минимальную сумму просто “чтобы был”. Однако, не стОит надеяться, что в “час Икс” получится быстро перебросить активы из IB в FF - скорее всего, таких желающих будет огромное количество, и брокеры просто не справятся с потоком в условиях ограничения по времени.

💬 ”Хочу инвестировать в валюте за границей”

Для этого FF - далеко не самый лучший выбор, ведь есть альтернативы:

1️⃣ от 10 000$ - Interactive Brokers - крупный американский брокер, пока еще работающий с россиянами и предоставляющий доступ практически ко всем мировым ценным бумагам (европейские активы для россиян запрещены);

2️⃣ от 75 000$ - аналоги брокерского счета через страховые счета. Там точно доступны все мировые активы, включая европейские.

3️⃣ от 10 000$ - и, наконец, для тех, кто хочет просто “отсидеться” в аналоге валютного вклада с гарантированным доходом до 4,5% - Fixed Income. А через условно 3-5 лет уже посмотреть: какая ситуация будет на рынке и куда можно “перебазироваться”.

💬 ”Планирую перевести активы на существенную сумму из европейского банка, в котором мне закрывают счет”

А вот этого я бы точно не рекомендовала делать, поскольку:

- европейские активы у FF будут точно так же находиться на отдельном счете, что влечет за собой дополнительные риски;

- помним, да, что если вся эта история с отчетом от HR будет развиваться и дело дойдет до банкротства, то совсем не понятно: что будет с европейскими активами на счете российского клиента у казахского брокера? Тем более, что этот брокер на своем сайте открыто пишет, что активы клиентов застрахованы только на сумму 20 000 евро.

В общем, тут я бы предложила воспользоваться переводом активов на страховой счет, пока еще осталась единственная возможность для этого. Там и защита от банкротства - 100%, и продать их можно будет даже россиянину.

💬 ”А что насчет карты банка FF?”

А вот это - вполне можно! Тем более, что у нас вновь появилась подобная возможность! Но…

- помним, что страхование вкладов в Казахстане покрывает примерно 10 000$, так что на счете лучше много не держать;

- на всякий случай можно для подстраховки открыть еще одну карту в других странах СНГ. Сейчас такое время, что в запасе всегда должно быть несколько вариантов, если вдруг с основным что-то приключилось…

📌P.S. На эту субботу осталось 2 места на консультации по льготной стоимости. Поскольку я сейчас планирую новые направления бизнеса и расширение списка услуг, в сентябре льготные консультации проводиться не будут.

👍5🔥2❤1🤔1

🔥 S&P поместило рейтинг Freedom Holding на пересмотр с «негативным» прогнозом

Причиной помещения рейтинга на пересмотр послужили несколько факторов:

- Freedom Holding в своей отчетности за 2023 финансовый год сообщил, что его структуры предоставляли услуги физическим и юридическим лицам, находящимся под санкциями США, ЕС и Великобритании;

- «Третья сторона – трейдер, специализирующийся на коротких продажах (имеется ввиду Hindenburg Research. – FM)» опубликовал исследование, в котором выделил «возможные недостатки в корпоративном управлении и управлении рисками» в ряде структур Freedom Holding.

Подробнее - на Frank Media

В тему вчерашнего поста 👆

Ждем дальнейшего развития событий.

Причиной помещения рейтинга на пересмотр послужили несколько факторов:

- Freedom Holding в своей отчетности за 2023 финансовый год сообщил, что его структуры предоставляли услуги физическим и юридическим лицам, находящимся под санкциями США, ЕС и Великобритании;

- «Третья сторона – трейдер, специализирующийся на коротких продажах (имеется ввиду Hindenburg Research. – FM)» опубликовал исследование, в котором выделил «возможные недостатки в корпоративном управлении и управлении рисками» в ряде структур Freedom Holding.

Подробнее - на Frank Media

В тему вчерашнего поста 👆

Ждем дальнейшего развития событий.

🤔4

« In light of the regulatory environment surrounding the conflict in Ukraine, withdrawals from accounts of Russian residents may only be allowed to the account from which you deposited the funds.»

Снятие средств со счетов резидентов России разрешено только на тот счет, с которого внесли средства.

В общем, вопросов пока больше, чем ответов. Будем отслеживать дополнительную информацию…

Please open Telegram to view this post

VIEW IN TELEGRAM

🤔11🤯4👍2

❓Так что делать с Interactive Brokers?

По итогам вчерашнего поста про предписание от IB “выводить средства со счетов резидентов России разрешено только на тот счет, с которого внесли”, в личку пришло много вопросов от клиентов. Поэтому расскажу про те варианты, которые можно попробовать:

1. Пополнить IB с иностранного счета, чтобы потом иметь возможность вывести на этот счет

🗿Подводный камень. IB в этом случае может запросить подтверждение проживания в той стране, из которой идет перевод, и при отсутствии доказательств отправить деньги обратно... но может и не запросить… Напомню, что у нас есть возможность помочь открыть счета в Казахстане и других странах СНГ.

2. Пополнить IB в долларах с тех банков, которые еще переводят деньги

🗿 Подводный камень. Сейчас многие банки вводят высокие комиссии на “возврат” долларов на счет. Так, например, Райффайзен объявил аж о 50% сборах, что, понятно, напрочь “убивает” смысл заводить туда деньги. Есть опасение, что его примеру вскоре последуют и другие банки.

3. Попробовать перевести активы, поскольку в сообщении речь идет именно о “средствах”

🗿 Подводный камень. В прошлом месяце одна страховая компания полностью отказалась переводить активы резидентов России. Другая страховая компания теоретически активы из IB принимает, но на практике они могут “зависнуть” в процессе на несколько месяцев, хотя активы из тех же зарубежных банков при этом проходят без проблем. Ну а про брокера Freedom Finance я недавно писала здесь и здесь. Поэтому возникают большие такие вопросы: “Куда переводить эти самые активы?” и “Не станет ли еще хуже?”.

4. Пополнить IB в лирах и юанях через банки России

На сегодняшний день, к слову, самый простой и действенный способ - тот же БКС точно осуществляет подобные переводы. Так что 🗿 подводный камень тут пока только один - скоро и эту возможность могут прикрыть.

5. “Обзавестись” иностранным ВНЖ/гражданством и перевести счет IB на него

🗿 Подводный камень. Здесь придется анализировать все сопутствующие этому решению моменты, включая отчетность и налогообложение в контексте законодательства трех стран (России, США и иной страны).

🤫Спойлер: как раз сейчас глубоко изучаю эту тему, чтобы осенью представить услугу по анализу получения резидентства другой страны на стыке финансов и юриспруденции, так что если есть подобный запрос - можно уже сейчас написать на [email protected]. И мне поможет сориентироваться: что требуется, и вам - первоочередное рассмотрение запроса и скидка на услугу)

По итогам вчерашнего поста про предписание от IB “выводить средства со счетов резидентов России разрешено только на тот счет, с которого внесли”, в личку пришло много вопросов от клиентов. Поэтому расскажу про те варианты, которые можно попробовать:

1. Пополнить IB с иностранного счета, чтобы потом иметь возможность вывести на этот счет

🗿Подводный камень. IB в этом случае может запросить подтверждение проживания в той стране, из которой идет перевод, и при отсутствии доказательств отправить деньги обратно... но может и не запросить… Напомню, что у нас есть возможность помочь открыть счета в Казахстане и других странах СНГ.

2. Пополнить IB в долларах с тех банков, которые еще переводят деньги

🗿 Подводный камень. Сейчас многие банки вводят высокие комиссии на “возврат” долларов на счет. Так, например, Райффайзен объявил аж о 50% сборах, что, понятно, напрочь “убивает” смысл заводить туда деньги. Есть опасение, что его примеру вскоре последуют и другие банки.

3. Попробовать перевести активы, поскольку в сообщении речь идет именно о “средствах”

🗿 Подводный камень. В прошлом месяце одна страховая компания полностью отказалась переводить активы резидентов России. Другая страховая компания теоретически активы из IB принимает, но на практике они могут “зависнуть” в процессе на несколько месяцев, хотя активы из тех же зарубежных банков при этом проходят без проблем. Ну а про брокера Freedom Finance я недавно писала здесь и здесь. Поэтому возникают большие такие вопросы: “Куда переводить эти самые активы?” и “Не станет ли еще хуже?”.

4. Пополнить IB в лирах и юанях через банки России

На сегодняшний день, к слову, самый простой и действенный способ - тот же БКС точно осуществляет подобные переводы. Так что 🗿 подводный камень тут пока только один - скоро и эту возможность могут прикрыть.

5. “Обзавестись” иностранным ВНЖ/гражданством и перевести счет IB на него

🗿 Подводный камень. Здесь придется анализировать все сопутствующие этому решению моменты, включая отчетность и налогообложение в контексте законодательства трех стран (России, США и иной страны).

🤫Спойлер: как раз сейчас глубоко изучаю эту тему, чтобы осенью представить услугу по анализу получения резидентства другой страны на стыке финансов и юриспруденции, так что если есть подобный запрос - можно уже сейчас написать на [email protected]. И мне поможет сориентироваться: что требуется, и вам - первоочередное рассмотрение запроса и скидка на услугу)

{kind=link}

👍5🤔5

🥳 День финансиста

🥇8 сентября в России традиционно отмечается День финансиста, утвержденный в 2011 году. Дата выбрана не случайно: в этот день в 1802 году Император Александр I основал Министерство финансов России. 8 сентября ежегодно проводится торжественное мероприятие “День финансиста”, где вручается высшая награда - Всероссийская премия финансистов “Репутация”. Так, в разные годы лауреатами премии стали финансовый омбудсмен Медведев П.А., председатель правления «Сбербанка» Греф Г.О., заместитель Министра финансов РФ Шаталов С.Д., председатель Комитета по финансовому рынку Государственной Думы РФ Аксаков А.Г. и др.

Мне также повезло ровно 5 лет назад получить премию “Репутация” за “вклад в развитие рынка финансового консультирования”, и на сегодняшний день я - единственный финансовый советник, получивший эту награду. Горжусь, что уж там!

В этот день хочется поздравить своих коллег с профессиональным праздником! Желаю успехов в работе, новых достижений и положительного финансового баланса как у себя, так и у своих клиентов!

🤝Также хочется выразить особую признательность нашей СРО Национальная Ассоциация Специалистов Финансового Планирования (НАСФП) и отдельно его бессменному руководству: Андрею Параничу и Дарье Андриановой. Даже не верится, что когда-то, больше 5 лет назад, мы обсуждали идею создания профессионального СРО, сидя за столиком в “Кофемании” на Красных воротах. А теперь…

- уже больше 100 членов, и каждый месяц мы в Совете рассматриваем всё новые заявки на вступление;

- разросшаяся структура управления. Вот только буквально на этой неделе была первая встреча Правового Комитета, задачей которого станет толкование нормативных актов, составление запросов в компетентные органы и участие в законотворческой деятельности. Понятно, что я со своим высшим юридическим образованием не смогла пройти мимо, и теперь мы будем собираться Комитетом на регулярной основе;

- два раза в год - масштабные конференции “Портфельные инвестиции”, объединяющие множество специалистов и инвесторов, плюс различные отраслевые мероприятия и обучающие вебинары;

- а еще - интересные инициативы для начинающих финансовых советников… впрочем, тссс, об этом позже)

🤗И, конечно же, отдельно хочу поблагодарить вас, своих клиентов и подписчиков.

- За доверие;

- за вдумчивые вопросы и комментарии;

- за то, что в огромном мире, заполненном безумным количеством информации, обучающих курсов и предложений по инвестициям, вы остаетесь со мной;

- за то, что благодаря вам я могу заниматься своим любимым делом на протяжении вот уже 15 лет, оттачивая свой профессионализм о ваши запросы, потребности и пожелания;

огромное СПАСИБО! Вы - мой самый драгоценный капитал!

Слово финансового советника)

🥇8 сентября в России традиционно отмечается День финансиста, утвержденный в 2011 году. Дата выбрана не случайно: в этот день в 1802 году Император Александр I основал Министерство финансов России. 8 сентября ежегодно проводится торжественное мероприятие “День финансиста”, где вручается высшая награда - Всероссийская премия финансистов “Репутация”. Так, в разные годы лауреатами премии стали финансовый омбудсмен Медведев П.А., председатель правления «Сбербанка» Греф Г.О., заместитель Министра финансов РФ Шаталов С.Д., председатель Комитета по финансовому рынку Государственной Думы РФ Аксаков А.Г. и др.

Мне также повезло ровно 5 лет назад получить премию “Репутация” за “вклад в развитие рынка финансового консультирования”, и на сегодняшний день я - единственный финансовый советник, получивший эту награду. Горжусь, что уж там!

В этот день хочется поздравить своих коллег с профессиональным праздником! Желаю успехов в работе, новых достижений и положительного финансового баланса как у себя, так и у своих клиентов!

🤝Также хочется выразить особую признательность нашей СРО Национальная Ассоциация Специалистов Финансового Планирования (НАСФП) и отдельно его бессменному руководству: Андрею Параничу и Дарье Андриановой. Даже не верится, что когда-то, больше 5 лет назад, мы обсуждали идею создания профессионального СРО, сидя за столиком в “Кофемании” на Красных воротах. А теперь…

- уже больше 100 членов, и каждый месяц мы в Совете рассматриваем всё новые заявки на вступление;

- разросшаяся структура управления. Вот только буквально на этой неделе была первая встреча Правового Комитета, задачей которого станет толкование нормативных актов, составление запросов в компетентные органы и участие в законотворческой деятельности. Понятно, что я со своим высшим юридическим образованием не смогла пройти мимо, и теперь мы будем собираться Комитетом на регулярной основе;

- два раза в год - масштабные конференции “Портфельные инвестиции”, объединяющие множество специалистов и инвесторов, плюс различные отраслевые мероприятия и обучающие вебинары;

- а еще - интересные инициативы для начинающих финансовых советников… впрочем, тссс, об этом позже)

🤗И, конечно же, отдельно хочу поблагодарить вас, своих клиентов и подписчиков.

- За доверие;

- за вдумчивые вопросы и комментарии;

- за то, что в огромном мире, заполненном безумным количеством информации, обучающих курсов и предложений по инвестициям, вы остаетесь со мной;

- за то, что благодаря вам я могу заниматься своим любимым делом на протяжении вот уже 15 лет, оттачивая свой профессионализм о ваши запросы, потребности и пожелания;

огромное СПАСИБО! Вы - мой самый драгоценный капитал!

Слово финансового советника)

{kind=link}

👏8🔥6❤3👍3

Деятельность в качестве финансового советника я начала аж в 2008 г. Тогда, в разгар кризиса, многие были обеспокоены вопросом: “Как сохранить деньги?”. Разумеется, я также включилась в поиск решения этой вечно актуальной задачки и… в 2011 г. нашла свой Грааль - зарубежные страховые компании:

1️⃣ Подходит для инвесторов с любым капиталом.

2️⃣ Возможность получить доступ к различным активам и инвестиционным стратегиям.

3️⃣ И, наконец, что отдельно импонирует обладателю высшего юридического образования в моем лице - так это защита от всевозможных рисков, которая проявила себя во всей красе после известных событий.

🥇 В общем, зарубежный страховой полис с полным правом может носить гордое звание “Инвестиции, Которые Выжили”. Именно поэтому страховые решения по-прежнему остаются одним из основных направлений моей деятельности.

Но… Если пару-тройку лет назад можно было закрывать большинство финансовых целей связкой “мультивалютный вклад в России для хранения Резервного фонда + страховка с портфелем из мировых ETF's”, то сейчас:

- вклады в долларах и евро в России исчезли как класс;

- всё сложнее переводить деньги на зарубежные счета;

- теперь для инвестирования за границей хорошо бы иметь как минимум пару счетов в “дружественных” юрисдикциях, а как максимум - ВНЖ других стран;

- усложнилось валютное законодательство;

- всё больше россиян хотят инвестировать хотя бы часть своего капитала в России для дополнительной диверсификации.

Мой девиз по жизни “Tempora mutantur et nos mutamur in illis” - “Времена меняются, и мы меняемся вместе с ними” (лат.)

Поэтому вот что будет далее на страницах моего блога:

✔️ Защита капитала - первоочередная задача. Соответственно, всевозможные риски и различные способы “раскладывания соломки” через трасты, семейные фонды, ЗПИФы, многообразное страхование и др.

✔️ Возможности для инвестирования капитала как в России, так и в других странах. Здесь не будет стратегий, сигналов, фундаментального и технического анализа и вот этого всего. Своей целью я вижу освещение способов размещения капитала, сравнение посредников для инвестирования и разбор отдельных интересных направлений вроде недвижимости, цифровых активов, инвестиций в бизнес и др.

✔️ Движение капитала между странами и возникающие в связи с этим технические, финансовые и юридические вопросы.

✔️ Получение ВНЖ/гражданства - как решения для этого, так и последствия. Так, у меня уже есть возможность оказывать юридические и налоговые консультации в части стран Европы, и список будет расширен.

✔️ И, наконец, планируется новое обучения для начинающих финансовых советников. Об этом - скоро отдельно.

Ну и поскольку деятельность расширилась - самое время сменить название канала с устаревшего “Зарубежные инвестиции” на “Капитально с Красавиной”:

💎 Капитально - это про уже имеющийся капитал. Именно поэтому в блоге не будет начальной финансовой грамотности, азов инвестирования и советов тем, кто только начинает свое движение на пути к финансовому благополучию.

💎 Капитально - это про инвестирование без границ даже в столь бурно меняющемся мире. Именно поэтому мы будем говорить о российских и зарубежных активах, о движении денежного потока между странами и валютном законодательстве.

💎 Капитально - это про глобальные темы диверсификации, распределения и защиты капитала. Именно поэтому мы будем досконально разбирать различные риски потери денег и способы защиты от них как с финансовой, так и с юридической точек зрения.

💎 Капитально - это в принципе про подход в работе. Именно поэтому я со своим козерожьим перфекционизмом и супер-способностью читать написанное мелким шрифтом буду продолжать разбирать до фундамента всё, о чем пишу и что предлагаю своим клиентам.

💎 Капитально - это еще и про мою тайную любовь к играм в слова и добавлении щепотки юмора в качестве приправы даже к самым серьезным темам.

” - Серьезное отношение к чему бы то ни было в этом мире является роковой ошибкой. - А жизнь - это серьезно? - О да, жизнь - это серьезно! Но не очень...”(с)

В общем… Капитально замахнулась Красавина 😅 Вы со мной? 😉

1️⃣ Подходит для инвесторов с любым капиталом.

2️⃣ Возможность получить доступ к различным активам и инвестиционным стратегиям.

3️⃣ И, наконец, что отдельно импонирует обладателю высшего юридического образования в моем лице - так это защита от всевозможных рисков, которая проявила себя во всей красе после известных событий.

🥇 В общем, зарубежный страховой полис с полным правом может носить гордое звание “Инвестиции, Которые Выжили”. Именно поэтому страховые решения по-прежнему остаются одним из основных направлений моей деятельности.

Но… Если пару-тройку лет назад можно было закрывать большинство финансовых целей связкой “мультивалютный вклад в России для хранения Резервного фонда + страховка с портфелем из мировых ETF's”, то сейчас:

- вклады в долларах и евро в России исчезли как класс;

- всё сложнее переводить деньги на зарубежные счета;

- теперь для инвестирования за границей хорошо бы иметь как минимум пару счетов в “дружественных” юрисдикциях, а как максимум - ВНЖ других стран;

- усложнилось валютное законодательство;

- всё больше россиян хотят инвестировать хотя бы часть своего капитала в России для дополнительной диверсификации.

Мой девиз по жизни “Tempora mutantur et nos mutamur in illis” - “Времена меняются, и мы меняемся вместе с ними” (лат.)

Поэтому вот что будет далее на страницах моего блога:

✔️ Защита капитала - первоочередная задача. Соответственно, всевозможные риски и различные способы “раскладывания соломки” через трасты, семейные фонды, ЗПИФы, многообразное страхование и др.

✔️ Возможности для инвестирования капитала как в России, так и в других странах. Здесь не будет стратегий, сигналов, фундаментального и технического анализа и вот этого всего. Своей целью я вижу освещение способов размещения капитала, сравнение посредников для инвестирования и разбор отдельных интересных направлений вроде недвижимости, цифровых активов, инвестиций в бизнес и др.

✔️ Движение капитала между странами и возникающие в связи с этим технические, финансовые и юридические вопросы.

✔️ Получение ВНЖ/гражданства - как решения для этого, так и последствия. Так, у меня уже есть возможность оказывать юридические и налоговые консультации в части стран Европы, и список будет расширен.

✔️ И, наконец, планируется новое обучения для начинающих финансовых советников. Об этом - скоро отдельно.

Ну и поскольку деятельность расширилась - самое время сменить название канала с устаревшего “Зарубежные инвестиции” на “Капитально с Красавиной”:

💎 Капитально - это про уже имеющийся капитал. Именно поэтому в блоге не будет начальной финансовой грамотности, азов инвестирования и советов тем, кто только начинает свое движение на пути к финансовому благополучию.

💎 Капитально - это про инвестирование без границ даже в столь бурно меняющемся мире. Именно поэтому мы будем говорить о российских и зарубежных активах, о движении денежного потока между странами и валютном законодательстве.

💎 Капитально - это про глобальные темы диверсификации, распределения и защиты капитала. Именно поэтому мы будем досконально разбирать различные риски потери денег и способы защиты от них как с финансовой, так и с юридической точек зрения.

💎 Капитально - это в принципе про подход в работе. Именно поэтому я со своим козерожьим перфекционизмом и супер-способностью читать написанное мелким шрифтом буду продолжать разбирать до фундамента всё, о чем пишу и что предлагаю своим клиентам.

💎 Капитально - это еще и про мою тайную любовь к играм в слова и добавлении щепотки юмора в качестве приправы даже к самым серьезным темам.

” - Серьезное отношение к чему бы то ни было в этом мире является роковой ошибкой. - А жизнь - это серьезно? - О да, жизнь - это серьезно! Но не очень...”(с)

В общем… Капитально замахнулась Красавина 😅 Вы со мной? 😉

{kind=link}

👍14❤10🔥8👏1

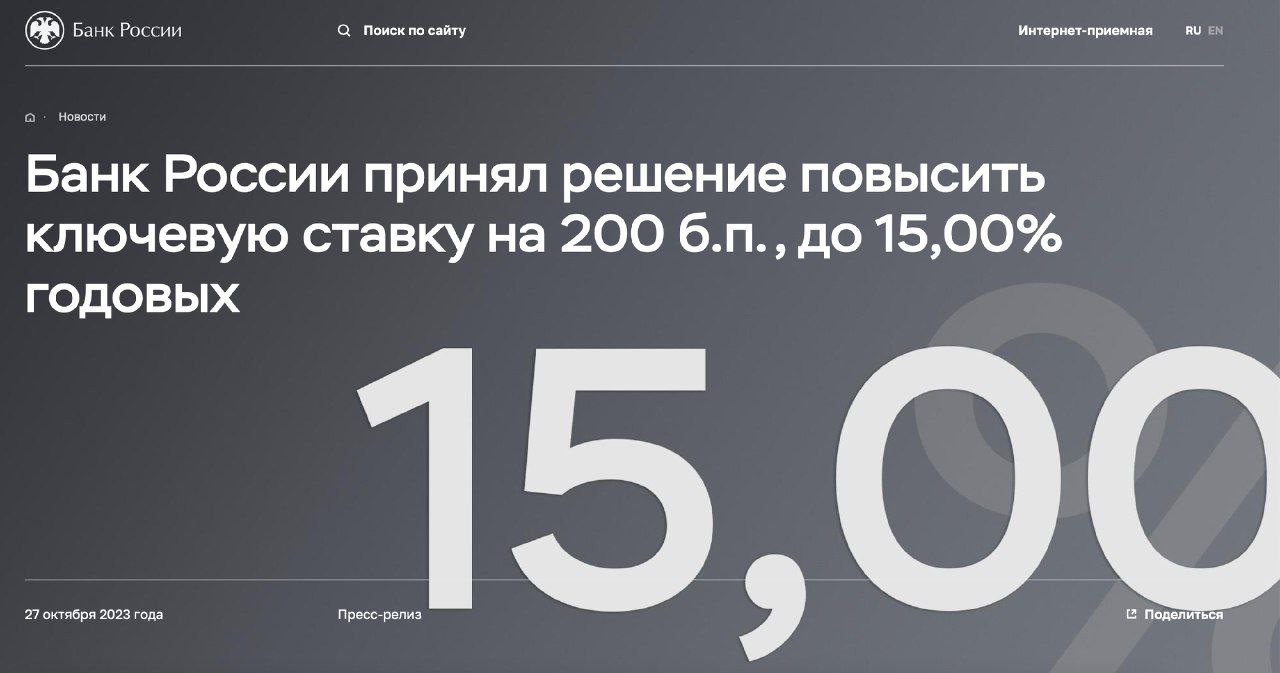

🥳 Урааа! С сегодняшнего дня ключевая ставка – 13%!!!

💬«Ну и чему тут радоваться?», - недоумевают бизнесмены. «Раньше мы могли взять дешевый кредит, вложиться в дело, получить прибыль и вернуть деньги. А сейчас попробуй-ка столько заработать!»

💬«Да-да, всё верно по поводу кредита», - кивают любители быстрых денег. «Скоро 15-й iPhone выйдет! Эдак мы за него теперь дольше будем платить, чем за предыдущий!»

💬«Да ладно вам!», - примирительно бросают начинающие инвесторы. «Зато ставки по банковским депозитам подрастут… наверное… пусть и не сразу…»

💬“Депозиты - это детский сад!”, - презрительно фыркают опытные инвесторы. “Мы вот уже вложились в облигации на ожиданиях”

И одна только ненормальная Красавина радуется!

«А я ликую.

Нет его —ига!

От радости себя не помня,

скакал,

индейцем свадебным прыгал,

так было весело,

было легко мне.»

(с) В.В. Маяковский

Чтобы понять причину, достаточно вспомнить заветное «льготное налогообложение инвестиций через страхование» (пп.2 п.1 ст.213 Налогового кодекса РФ):

«2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.»

Обычно на этом моменте у нормального человека, не отягощенного юридическим образованием, напрочь отключается внимание. Так что предлагаю просто решить задачку:

Допустим, мы вложили $1 млн. под 8% годовых, и первые 10 лет счет не трогали. Через 10 лет мы начинаем снимать по $100т. ежегодно. Когда мы начинаем платить налоги?

Делим весь процесс инвестирования на три этапа:

1 этап. Деньги лежат, и их никто не снимает. В этом случае обязанность платить налог НЕ возникает.

2 этап. Снимается сумма внесенных взносов. В этом случае обязанность платить налог также НЕ возникает.

Итого. В нашем примере первые 20 лет про налог можно забыть совсем, потому что первые 10 лет деньги просто лежат на счете, а следующие 10 лет снимается сумма внесенных взносов ($100т. * 10 лет = тот самый стартовый $1 млн.)

3 этап. А вот дальше на сцену выходит та самая «среднегодовая ставка рефинансирования» (с 1 января 2016г. приравнена к значению ключевой ставки). Соответственно, если СНИМАЕМАЯ нами прибыль превышает прибыль инвестиций с ключевой ставкой – то на РАЗНИЦУ необходимо уплатить налог в 13%.

❗️Соответственно, чем ВЫШЕ ставка – тем БОЛЬШЕ сумма, с которой налог НЕ платится!

Выводы:

1️⃣ Если из полиса забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро.

2️⃣ Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование, и тем больше они радуются (я - яркий тому пример).

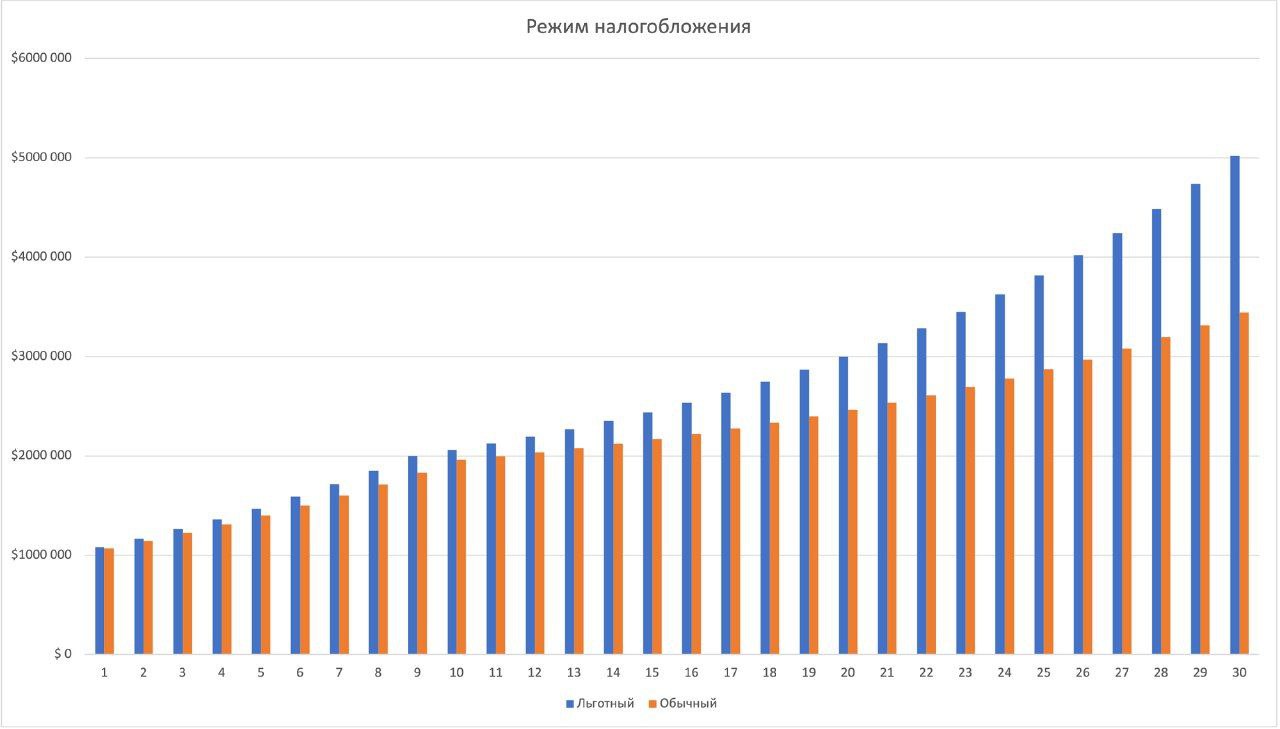

3️⃣ Льготное налогообложение на длительных сроках существенно перевесит инвестирование с общим налогообложением (см. график 👇). Именно поэтому при сравнении способов инвестирования необходимо учитывать не только комиссии, но и эффект от режима налогообложения.

Напоминаю, что по этой ссылке можно заказать расчет разных тарифов страховых инвестиционных счетов с учетом льготного налогообложения.

💬«Ну и чему тут радоваться?», - недоумевают бизнесмены. «Раньше мы могли взять дешевый кредит, вложиться в дело, получить прибыль и вернуть деньги. А сейчас попробуй-ка столько заработать!»

💬«Да-да, всё верно по поводу кредита», - кивают любители быстрых денег. «Скоро 15-й iPhone выйдет! Эдак мы за него теперь дольше будем платить, чем за предыдущий!»

💬«Да ладно вам!», - примирительно бросают начинающие инвесторы. «Зато ставки по банковским депозитам подрастут… наверное… пусть и не сразу…»

💬“Депозиты - это детский сад!”, - презрительно фыркают опытные инвесторы. “Мы вот уже вложились в облигации на ожиданиях”

И одна только ненормальная Красавина радуется!

«А я ликую.

Нет его —ига!

От радости себя не помня,

скакал,

индейцем свадебным прыгал,

так было весело,

было легко мне.»

(с) В.В. Маяковский

Чтобы понять причину, достаточно вспомнить заветное «льготное налогообложение инвестиций через страхование» (пп.2 п.1 ст.213 Налогового кодекса РФ):

«2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.»

Обычно на этом моменте у нормального человека, не отягощенного юридическим образованием, напрочь отключается внимание. Так что предлагаю просто решить задачку:

Допустим, мы вложили $1 млн. под 8% годовых, и первые 10 лет счет не трогали. Через 10 лет мы начинаем снимать по $100т. ежегодно. Когда мы начинаем платить налоги?

Делим весь процесс инвестирования на три этапа:

1 этап. Деньги лежат, и их никто не снимает. В этом случае обязанность платить налог НЕ возникает.

2 этап. Снимается сумма внесенных взносов. В этом случае обязанность платить налог также НЕ возникает.

Итого. В нашем примере первые 20 лет про налог можно забыть совсем, потому что первые 10 лет деньги просто лежат на счете, а следующие 10 лет снимается сумма внесенных взносов ($100т. * 10 лет = тот самый стартовый $1 млн.)

3 этап. А вот дальше на сцену выходит та самая «среднегодовая ставка рефинансирования» (с 1 января 2016г. приравнена к значению ключевой ставки). Соответственно, если СНИМАЕМАЯ нами прибыль превышает прибыль инвестиций с ключевой ставкой – то на РАЗНИЦУ необходимо уплатить налог в 13%.

❗️Соответственно, чем ВЫШЕ ставка – тем БОЛЬШЕ сумма, с которой налог НЕ платится!

Выводы:

1️⃣ Если из полиса забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро.

2️⃣ Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование, и тем больше они радуются (я - яркий тому пример).

3️⃣ Льготное налогообложение на длительных сроках существенно перевесит инвестирование с общим налогообложением (см. график 👇). Именно поэтому при сравнении способов инвестирования необходимо учитывать не только комиссии, но и эффект от режима налогообложения.

Напоминаю, что по этой ссылке можно заказать расчет разных тарифов страховых инвестиционных счетов с учетом льготного налогообложения.

{kind=link}

👍10🔥3❤1😁1

💼 Обучение и наставничество для финансовых советников

Обучением финансовых советников я занимаюсь аж с 2011 года:

- сначала - на базе Института Финансового Планирования (ИФП);

- затем - в Институте фондового рынка и управления (ИФРУ);

- параллельно проводила отдельные курсы сначала в своей компании “Красавина и партнеры”;

- потом, в 2019 году, мы с моими партнерами AVC Advisory записали глобальный трехмесячный Курс ФинСов. К слову, удивительно, но факт: все инструменты до сих пор актуальны и работают! Разве что законодательство чуть поменялось, да и то не критично.

Так что можно с гордостью и уверенностью говорить, что я вырастила уже не одно поколение финансовых советников! Часть из них и по сей день ведут свою успешную деятельность, и мы с ними постоянно встречаемся на различных Конференциях, собраниях СРО и просто так за бокальчиком чая для обмена опытом.

Так вот. Рада объявить про старт новых форматов для тех, кто давно примерял на себя бизнес консультанта в сфере финансов:

1️⃣ Официальное повышение квалификации

26 сентября 2023 г. на базе Образовательного центра МФЦ стартует курс “Финансовый консультант - инвестиционный советник”, который по сути совмещает 2 цели в одной:

- Дает знания, необходимые в работе финансового советника = закладывает фундамент, который потом можно надстраивать в выбранных темах

- Выдает официальное Удостоверение о повышении квалификации = есть чем подтвердить свою компетенцию перед клиентами

Я в этом курсе буду преподавать темы про страхование, защиту капитала и построение бизнеса финансового советника, включая маркетинг, работу с клиентами, документооборот, источники дохода и т.д. В общем, сама в предвкушении!

2️⃣ Наставничество для финансовых советников

“Курс прошел. Вроде, всё понятно. А что дальше-то делать? За что хвататься?”.

Знакомо? Именно для ответа на эти вопросы я планирую совсем новый формат для поддержки финансовых советников, который будет включать в себя:

- Постоянное сопровождение бизнеса и ответы на вопросы;

- Разбор сложных кейсов клиентов и обмен опытом;

- “Поддерживающее” обучение и информация о новостях;

- Общение и встречи с коллегами;

- И многое другое

Пока примерно ориентируюсь, что запустим этот формат где-то к ноябрю-декабрю - как раз к моменту первого выпуска из МФЦ. На всякий случай: прохождение курса МФЦ не будет являться обязательным условием для получения наставничества. Колхоз, как говорится, дело добровольное)

❗️Тем, кто заинтересован в прохождении наставничества - просьба заполнить небольшую Анкету. Эта информация поможет нам понять: каким запросам и проблемам уделить внимание прежде всего. Взамен всех заполнивших Анкету будем держать в курсе новостей о старте нового формата и предложим эксклюзивные условия для участия.

P.S. Фото из серии “Были времена”: я в 2013 году провожу обучение для сотрудников Сбербанка и Росгосстраха в Зальцбурге (Австрия)

Обучением финансовых советников я занимаюсь аж с 2011 года:

- сначала - на базе Института Финансового Планирования (ИФП);

- затем - в Институте фондового рынка и управления (ИФРУ);

- параллельно проводила отдельные курсы сначала в своей компании “Красавина и партнеры”;

- потом, в 2019 году, мы с моими партнерами AVC Advisory записали глобальный трехмесячный Курс ФинСов. К слову, удивительно, но факт: все инструменты до сих пор актуальны и работают! Разве что законодательство чуть поменялось, да и то не критично.

Так что можно с гордостью и уверенностью говорить, что я вырастила уже не одно поколение финансовых советников! Часть из них и по сей день ведут свою успешную деятельность, и мы с ними постоянно встречаемся на различных Конференциях, собраниях СРО и просто так за бокальчиком чая для обмена опытом.

Так вот. Рада объявить про старт новых форматов для тех, кто давно примерял на себя бизнес консультанта в сфере финансов:

1️⃣ Официальное повышение квалификации

26 сентября 2023 г. на базе Образовательного центра МФЦ стартует курс “Финансовый консультант - инвестиционный советник”, который по сути совмещает 2 цели в одной:

- Дает знания, необходимые в работе финансового советника = закладывает фундамент, который потом можно надстраивать в выбранных темах

- Выдает официальное Удостоверение о повышении квалификации = есть чем подтвердить свою компетенцию перед клиентами

Я в этом курсе буду преподавать темы про страхование, защиту капитала и построение бизнеса финансового советника, включая маркетинг, работу с клиентами, документооборот, источники дохода и т.д. В общем, сама в предвкушении!

2️⃣ Наставничество для финансовых советников

“Курс прошел. Вроде, всё понятно. А что дальше-то делать? За что хвататься?”.

Знакомо? Именно для ответа на эти вопросы я планирую совсем новый формат для поддержки финансовых советников, который будет включать в себя:

- Постоянное сопровождение бизнеса и ответы на вопросы;

- Разбор сложных кейсов клиентов и обмен опытом;

- “Поддерживающее” обучение и информация о новостях;

- Общение и встречи с коллегами;

- И многое другое

Пока примерно ориентируюсь, что запустим этот формат где-то к ноябрю-декабрю - как раз к моменту первого выпуска из МФЦ. На всякий случай: прохождение курса МФЦ не будет являться обязательным условием для получения наставничества. Колхоз, как говорится, дело добровольное)

❗️Тем, кто заинтересован в прохождении наставничества - просьба заполнить небольшую Анкету. Эта информация поможет нам понять: каким запросам и проблемам уделить внимание прежде всего. Взамен всех заполнивших Анкету будем держать в курсе новостей о старте нового формата и предложим эксклюзивные условия для участия.

P.S. Фото из серии “Были времена”: я в 2013 году провожу обучение для сотрудников Сбербанка и Росгосстраха в Зальцбурге (Австрия)

{kind=link}

❤6🔥4👍1

🔥 Одна страховая компания полностью прекратила перевод денег из/в Россию и Беларусь.

Связано это не с самой страховой компанией, а с банками-кастодианами, которые, собственно, и занимаются подобными переводами и массово отказываются работать с перечисленными странами. Конечно, страховая компания ищет другие варианты и ведет переговоры с азиатскими банками, но… насколько быстро это произойдет и когда (если) будут восстановлены прямые платежи - не известно.

Поэтому… какие есть варианты сейчас?

1️⃣ Открывать счета в зарубежных банках

Можно для этого воспользоваться нашим предложением. К слову, опять же, пока они есть. Увы, но часть того, что мы предлагали, уже “отвалилась”. Через “дружественные” счета совершенно спокойно можно переводить деньги, и на сегодняшний день - это самый удобный способ пополнения зарубежных инвестиций.

2️⃣ Воспользоваться предложением другой страховой компании

Там пока всё работает, однако и у неё потихоньку начинают ухудшаться условия для новых клиентов: вводятся дополнительные комиссии, увеличиваются пороги и т.д.

3️⃣ Главное - не затягивать!

Если вы давно приглядывались к данному способу инвестирования, но всё время откладывали “до понедельника” - то сейчас самое время осознать, что понедельник, конечно же, наступит, но… уже без тех возможностей, которые есть сейчас.

Наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

Связано это не с самой страховой компанией, а с банками-кастодианами, которые, собственно, и занимаются подобными переводами и массово отказываются работать с перечисленными странами. Конечно, страховая компания ищет другие варианты и ведет переговоры с азиатскими банками, но… насколько быстро это произойдет и когда (если) будут восстановлены прямые платежи - не известно.

Поэтому… какие есть варианты сейчас?

1️⃣ Открывать счета в зарубежных банках

Можно для этого воспользоваться нашим предложением. К слову, опять же, пока они есть. Увы, но часть того, что мы предлагали, уже “отвалилась”. Через “дружественные” счета совершенно спокойно можно переводить деньги, и на сегодняшний день - это самый удобный способ пополнения зарубежных инвестиций.

2️⃣ Воспользоваться предложением другой страховой компании

Там пока всё работает, однако и у неё потихоньку начинают ухудшаться условия для новых клиентов: вводятся дополнительные комиссии, увеличиваются пороги и т.д.

3️⃣ Главное - не затягивать!

Если вы давно приглядывались к данному способу инвестирования, но всё время откладывали “до понедельника” - то сейчас самое время осознать, что понедельник, конечно же, наступит, но… уже без тех возможностей, которые есть сейчас.

Наиболее быстрые каналы связи - WhatsApp (по процедуре открытия счетов и подготовке документов) и [email protected]. Чуть дольше, но зато более развернуто и с обсуждением общей стратегии - в формате отдельной консультации.

👍4🤔2😢1

Поскольку моя страничка в последнее время напоминает хроники Апокалипсиса: «тут запретили, там отвалилось» - решила ввести новую рубрику #будниФинСов. В ней буду выкладывать интересные рабочие случаи, профессиональные размышления, личные истории и т.д. В общем, всячески разбавлять серьезно-негативный фон разными байками и приоткрывать окно в закулисье профессии финансового советника.

Начну с интересной истории: на днях один коллега выложил пост, который был уж больно похож на мой недавний, посвященный ставке рефинансирования в 13%. Сравните сами: исходный пост - https://t.iss.one/finkrasa/363 и изложенное на картинках 👆

Начну с интересной истории: на днях один коллега выложил пост, который был уж больно похож на мой недавний, посвященный ставке рефинансирования в 13%. Сравните сами: исходный пост - https://t.iss.one/finkrasa/363 и изложенное на картинках 👆

👍6🤔4🔥1😁1

А теперь - моё развернутое мнение по поводу этой ситуации.

1️⃣ За 15-летний стаж в профессии я часто сталкиваюсь с тем, что нахожу свои идеи, мысли, темы, названия и даже слайды из презентаций на ресурсах своих коллег. Отношусь я к этому по-разному, в зависимости от того, в какой форме вижу “уши” своего продукта:

- если это - прямое копирование без спроса, обработки и указания авторства - то реакция будет отрицательной, вплоть до готовности судиться. Хорошо, что дело пока ни разу до такого не доходило, и обычно после первого же официального требования мои материалы убираются или ставится ссылка на оригинал. Бывает, что ученикам - начинающим финансовым советникам - я сама даю свои презентации или посты в качестве контента для старта. В этом случае, понятно, указания авторства не требую.

- однако, если это - осмысленная переработка в своём стиле, про которую можно сказать разве что “вдохновились творчеством Красавиной” - то чаще просто улыбнусь. Да и, что греха таить, сама читаю блоги своих коллег и частенько делаю заметки в стиле: “О, хорошая тема! Надо об этом написать!”.

Именно поэтому в данном случае я бы, скорее всего, прошла мимо:

- да, пост сильно похож на тот, который я недавно опубликовала;

- да, очень схожи идея и структура;

- однако, также имеется “переработка в своём стиле” и отсутствует прямое копирование. В общем, официально придраться не к чему.

Но… пройти мимо я таки не смогла…

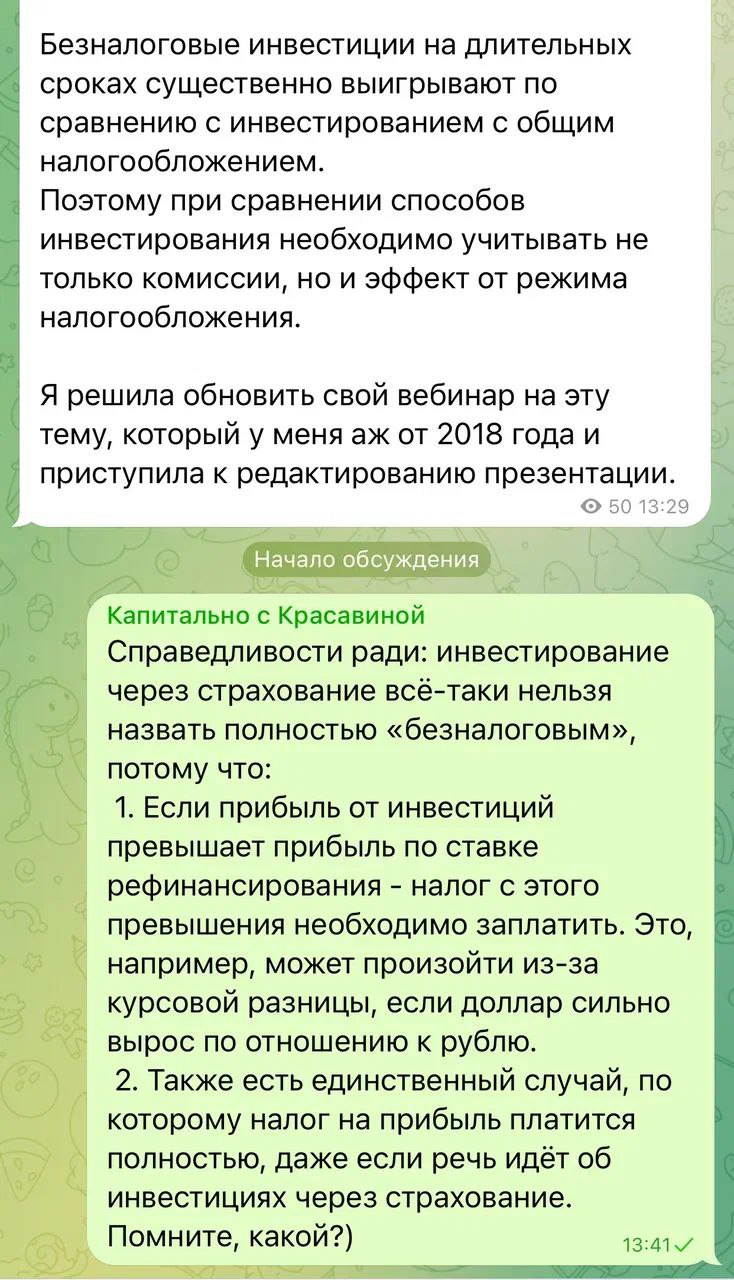

2️⃣ Грубейшая ошибка - назвать инвестирование через страховой полис “безналоговым”!

Если обращаться к семантике слова, то “безналоговый” - это когда совсем отсутствует обязанность платить налог. Например, “безналоговыми” можно назвать различные социальные выплаты: пенсии, пособия по безработице, стипендии и т.д.

Однако, при инвестировании через страховой полис возможно три способа получения денег:

✔️ При наступлении страхового события

Им может быть как смерть инвестора или наступление иного риска, так и “дожитие” до определенной даты. В этом случае возникает режим “льготного налогообложения”, когда налог вроде как платить надо, но не в полном размере. Подробно об этом я как раз и писала в недавней заметке.

✔️ При досрочном расторжении договора

Об этом, к слову, не знает даже большинство финансовых советников, работающих с инвестициями через страховой полис. Однако, если полностью расторгнуть договор и досрочно забрать внесенные туда взносы + полученную прибыль, то этот самый плюс будет облагаться уже по общей ставке в 13%! И никаких “льгот” сюда не прикрутишь - извольте использовать “общий режим налогообложения”!

✔️ При получении кредита под залог полиса

И, наконец, ещё более редкий способ, о котором знают лишь матерые профессионалы, это когда инвестор получает не страховую выплату, а… кредит! Банк или брокер (в зависимости от тарифа, капитала и прочая) выдает кредит за определенный %. Заемщик потом может как расплатиться по кредиту, так и фактически про него “забыть”. Во втором случае банк или брокер получит своё возмещение по кредиту тогда, когда реализуется риск “смерть инвестора”. В таком случае наследники получат разницу между стоимостью полиса на дату смерти и выплатой по займу. В общем, в этой ситуации инвестор не платит налог на страховую выплату просто потому, что эту самую страховую выплату не получает. Однако, он платит за кредит, поэтому необходимо изначально правильно рассчитать, что для инвестора будет более выгодным: % по кредиту или налог на прибыль с учетом льготного налогообложения.

📌 Вывод: страховой полис нельзя назвать полностью “безналоговым” инструментом. Именно поэтому я не смогла пройти мимо столь грубой ошибки и отметилась в комментариях к посту 👇 После моего комментария весь пост был удален автором, но, поскольку #яжюрист, то привычка “сохранять доказательства” (читать - делать скрины) у меня работает на автомате 😉

Ну а тем финансовым советникам, которым хотелось бы получать обратную связь от опытного коллеги, чтобы потом не приходилось вот так удалять посты и вводить в недоумение свою аудиторию, напоминаю про стартующее уже сегодня обучение и планируемый новый формат наставничества.

1️⃣ За 15-летний стаж в профессии я часто сталкиваюсь с тем, что нахожу свои идеи, мысли, темы, названия и даже слайды из презентаций на ресурсах своих коллег. Отношусь я к этому по-разному, в зависимости от того, в какой форме вижу “уши” своего продукта:

- если это - прямое копирование без спроса, обработки и указания авторства - то реакция будет отрицательной, вплоть до готовности судиться. Хорошо, что дело пока ни разу до такого не доходило, и обычно после первого же официального требования мои материалы убираются или ставится ссылка на оригинал. Бывает, что ученикам - начинающим финансовым советникам - я сама даю свои презентации или посты в качестве контента для старта. В этом случае, понятно, указания авторства не требую.

- однако, если это - осмысленная переработка в своём стиле, про которую можно сказать разве что “вдохновились творчеством Красавиной” - то чаще просто улыбнусь. Да и, что греха таить, сама читаю блоги своих коллег и частенько делаю заметки в стиле: “О, хорошая тема! Надо об этом написать!”.

Именно поэтому в данном случае я бы, скорее всего, прошла мимо:

- да, пост сильно похож на тот, который я недавно опубликовала;

- да, очень схожи идея и структура;

- однако, также имеется “переработка в своём стиле” и отсутствует прямое копирование. В общем, официально придраться не к чему.

Но… пройти мимо я таки не смогла…

2️⃣ Грубейшая ошибка - назвать инвестирование через страховой полис “безналоговым”!

Если обращаться к семантике слова, то “безналоговый” - это когда совсем отсутствует обязанность платить налог. Например, “безналоговыми” можно назвать различные социальные выплаты: пенсии, пособия по безработице, стипендии и т.д.

Однако, при инвестировании через страховой полис возможно три способа получения денег:

✔️ При наступлении страхового события

Им может быть как смерть инвестора или наступление иного риска, так и “дожитие” до определенной даты. В этом случае возникает режим “льготного налогообложения”, когда налог вроде как платить надо, но не в полном размере. Подробно об этом я как раз и писала в недавней заметке.

✔️ При досрочном расторжении договора

Об этом, к слову, не знает даже большинство финансовых советников, работающих с инвестициями через страховой полис. Однако, если полностью расторгнуть договор и досрочно забрать внесенные туда взносы + полученную прибыль, то этот самый плюс будет облагаться уже по общей ставке в 13%! И никаких “льгот” сюда не прикрутишь - извольте использовать “общий режим налогообложения”!

✔️ При получении кредита под залог полиса

И, наконец, ещё более редкий способ, о котором знают лишь матерые профессионалы, это когда инвестор получает не страховую выплату, а… кредит! Банк или брокер (в зависимости от тарифа, капитала и прочая) выдает кредит за определенный %. Заемщик потом может как расплатиться по кредиту, так и фактически про него “забыть”. Во втором случае банк или брокер получит своё возмещение по кредиту тогда, когда реализуется риск “смерть инвестора”. В таком случае наследники получат разницу между стоимостью полиса на дату смерти и выплатой по займу. В общем, в этой ситуации инвестор не платит налог на страховую выплату просто потому, что эту самую страховую выплату не получает. Однако, он платит за кредит, поэтому необходимо изначально правильно рассчитать, что для инвестора будет более выгодным: % по кредиту или налог на прибыль с учетом льготного налогообложения.

📌 Вывод: страховой полис нельзя назвать полностью “безналоговым” инструментом. Именно поэтому я не смогла пройти мимо столь грубой ошибки и отметилась в комментариях к посту 👇 После моего комментария весь пост был удален автором, но, поскольку #яжюрист, то привычка “сохранять доказательства” (читать - делать скрины) у меня работает на автомате 😉

Ну а тем финансовым советникам, которым хотелось бы получать обратную связь от опытного коллеги, чтобы потом не приходилось вот так удалять посты и вводить в недоумение свою аудиторию, напоминаю про стартующее уже сегодня обучение и планируемый новый формат наставничества.

{kind=link}

👍6❤4🔥3

🔥 Стимул для выздоровления и “слитый” Закон об ИИС

В четверг умудрилась заболеть: температура скачет выше 38, голова болит, все дела… А вся прелесть в том, что сегодня вечером я должна читать первую лекцию в рамках курса “Финансовый консультант - инвестиционный советник” на базе Образовательного центра МФЦ.

Очную, ага…Больше трех часов в аудитории на другом конце города, ага... 111 слайдов презентации… Масштаб понятен, да?..

И вот лежу я вчера с температурой 38,3 и думаю: “Что делать? Переносить? Куда? Там и так плотное расписание с кучей преподавателей. Это ведь надо будет с кем-то меняться, договариваться… Да и если переносить - темы перемешаются. А у меня же там первая лекция посвящена защите капитала - она как раз должна органично идти после основ по составлению Личного финансового плана. А если не переносить - куда я с температурой поеду? Может, хотя бы онлайн попробовать провести?”

Патовая ситуация. Решила: “Будь, что будет. С утра посмотрю на состояние и буду действовать по обстоятельствам.”

И… Правильно! Утром - 36,6 на градуснике и замечательное настроение!

Всё-таки любимая работа - это прекрасный стимул к выздоровлению! ☺️ Такие вот #будниФинСов

К слову о любимой работе. Подготовка подобной глобальной лекции - это всегда прекрасная возможность в очередной раз “перетряхнуть” имеющийся материал и в процессе:

- увидеть новые идеи для контента;

- взглянуть на привычные темы с новой стороны;

- обнаружить нововведения.

Вот с последнего и предлагаю начать.

✔️ 13 января 2017 г. в Государственную Думу был внесен законопроект “О страховании инвестиций физических лиц на индивидуальных инвестиционных счетах”.

Суть его в том, чтобы ввести страхование счетов инвесторов на ИИС в размере до 1,4 млн. рублей по аналогии с банковскими вкладами. Таким образом, если брокер лишается лицензии, то инвесторам гарантируется возврат средств в пределах указанной суммы.

Этот законопроект долго “гулял” в статусе “пока на рассмотрении” по инстанциям и моим постам везде, где я сравнивала защиту инвестора у различных посредников. Последний раз на эту тему я писала 22 мая. И…

🚫 14 июня 2023 г. Государственная Дума во втором чтении отклонила законопроект!

«Поскольку законопроект лежит у нас без движения, никак не могли договориться о создании, об определении источников системы этого страхования. Те, кто уверенно себя чувствует на рынке, не хотят платить за тех, кто, скажем так, ведет неправильную политику», — пояснил Аксаков решение депутатов отклонить законопроект.

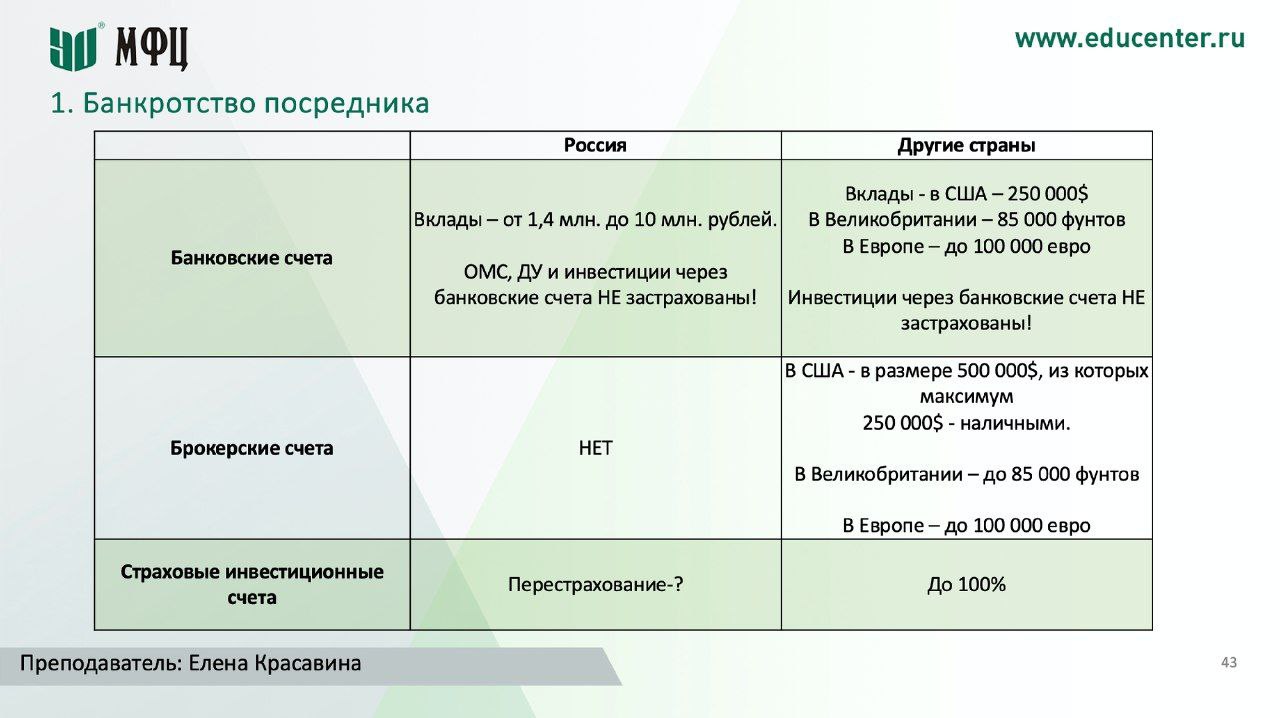

В общем, теперь нам остается только сравнивать защиту средств на брокерских счетах разных стран (слайд из моей сегодняшней презентации 👇):

🇺🇸 В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г.

🇬🇧 В Великобритании – до 85 000 фунтов (FSCS).

🇪🇺 В Европе – до 100 000 евро в зависимости от страны.

🇷🇺 В России - нет и если раньше можно было что-то ожидать, то теперь - увы. “Оставь надежду всяк к брокеру входящий”.

В четверг умудрилась заболеть: температура скачет выше 38, голова болит, все дела… А вся прелесть в том, что сегодня вечером я должна читать первую лекцию в рамках курса “Финансовый консультант - инвестиционный советник” на базе Образовательного центра МФЦ.

Очную, ага…Больше трех часов в аудитории на другом конце города, ага... 111 слайдов презентации… Масштаб понятен, да?..

И вот лежу я вчера с температурой 38,3 и думаю: “Что делать? Переносить? Куда? Там и так плотное расписание с кучей преподавателей. Это ведь надо будет с кем-то меняться, договариваться… Да и если переносить - темы перемешаются. А у меня же там первая лекция посвящена защите капитала - она как раз должна органично идти после основ по составлению Личного финансового плана. А если не переносить - куда я с температурой поеду? Может, хотя бы онлайн попробовать провести?”

Патовая ситуация. Решила: “Будь, что будет. С утра посмотрю на состояние и буду действовать по обстоятельствам.”

И… Правильно! Утром - 36,6 на градуснике и замечательное настроение!

Всё-таки любимая работа - это прекрасный стимул к выздоровлению! ☺️ Такие вот #будниФинСов

К слову о любимой работе. Подготовка подобной глобальной лекции - это всегда прекрасная возможность в очередной раз “перетряхнуть” имеющийся материал и в процессе:

- увидеть новые идеи для контента;

- взглянуть на привычные темы с новой стороны;

- обнаружить нововведения.

Вот с последнего и предлагаю начать.

✔️ 13 января 2017 г. в Государственную Думу был внесен законопроект “О страховании инвестиций физических лиц на индивидуальных инвестиционных счетах”.

Суть его в том, чтобы ввести страхование счетов инвесторов на ИИС в размере до 1,4 млн. рублей по аналогии с банковскими вкладами. Таким образом, если брокер лишается лицензии, то инвесторам гарантируется возврат средств в пределах указанной суммы.

Этот законопроект долго “гулял” в статусе “пока на рассмотрении” по инстанциям и моим постам везде, где я сравнивала защиту инвестора у различных посредников. Последний раз на эту тему я писала 22 мая. И…

🚫 14 июня 2023 г. Государственная Дума во втором чтении отклонила законопроект!

«Поскольку законопроект лежит у нас без движения, никак не могли договориться о создании, об определении источников системы этого страхования. Те, кто уверенно себя чувствует на рынке, не хотят платить за тех, кто, скажем так, ведет неправильную политику», — пояснил Аксаков решение депутатов отклонить законопроект.

В общем, теперь нам остается только сравнивать защиту средств на брокерских счетах разных стран (слайд из моей сегодняшней презентации 👇):

🇺🇸 В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г.

🇬🇧 В Великобритании – до 85 000 фунтов (FSCS).

🇪🇺 В Европе – до 100 000 евро в зависимости от страны.

🇷🇺 В России - нет и если раньше можно было что-то ожидать, то теперь - увы. “Оставь надежду всяк к брокеру входящий”.

{kind=link}

🤔6👍2🔥2😢1

• 3-летний план: 3,75% в год (было 3,35%)

• 5-летний план: 4,0% в год (было 3,75%)

• 7-летний план: 4,25% в год (было 4,0%)

• 10-летний план: 4,75% в год (было 4,5%)

Вся доходность указана в долларах.

P.S. Позитивные новости у нас тоже случаются, да)

Please open Telegram to view this post

VIEW IN TELEGRAM

👍5🔥4❤2

⛑ Защита банковских счетов

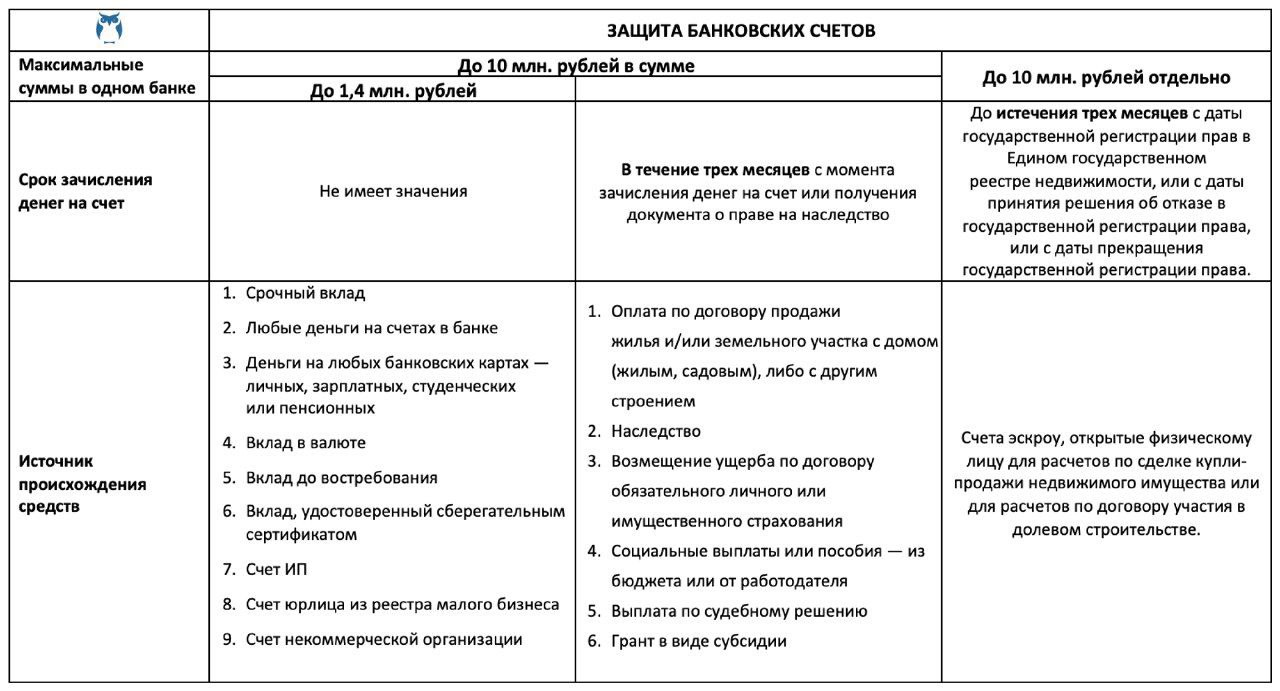

На прошлой неделе, когда я демонстрировала на курсе “Финансовый консультант” ту самую табличку про защиту средств на разных счетах, прекрасные и внимательные слушатели задали мне вопрос: “Елена, а у Вас написано, что вклады защищены на сумму до 10 млн. рублей. Это в каких случаях?”. Честно признаюсь, что вот так “сходу” вспомнить все случаи расширенной защиты на банковских счетах оказалось для меня непосильной задачей. С одной стороны, это хорошо - значит, на практике ни я, ни мои клиенты с таким риском не сталкивались, и мне не приходилось в эти исключения подробно вникать. С другой стороны… а вдруг что? Лучше, конечно, чтобы эта информация была если не в голове - то как минимум под рукой, чтобы её можно было быстро найти.

Потому сегодня принесла и вам, и себе подробную Шпаргалку по защите банковских счетов 👇

Источники:

- ФЗ “О страховании вкладов в банках Российской Федерации”

- Сайт Агентства по страхованию вкладов

На прошлой неделе, когда я демонстрировала на курсе “Финансовый консультант” ту самую табличку про защиту средств на разных счетах, прекрасные и внимательные слушатели задали мне вопрос: “Елена, а у Вас написано, что вклады защищены на сумму до 10 млн. рублей. Это в каких случаях?”. Честно признаюсь, что вот так “сходу” вспомнить все случаи расширенной защиты на банковских счетах оказалось для меня непосильной задачей. С одной стороны, это хорошо - значит, на практике ни я, ни мои клиенты с таким риском не сталкивались, и мне не приходилось в эти исключения подробно вникать. С другой стороны… а вдруг что? Лучше, конечно, чтобы эта информация была если не в голове - то как минимум под рукой, чтобы её можно было быстро найти.

Потому сегодня принесла и вам, и себе подробную Шпаргалку по защите банковских счетов 👇

Источники:

- ФЗ “О страховании вкладов в банках Российской Федерации”

- Сайт Агентства по страхованию вкладов

{kind=link}

👍12🔥3🤔2❤1

💼 Простые #будниФинСов

В начале ноября на курсе “Финансовый консультант” я буду читать 2 лекции, посвященных организации бизнеса финансового советника. Будет и про источники дохода, и про маркетинг и поиск клиентов, и про старт в профессии. И, конечно же, я не смогу обойти вниманием важную тему про заблуждения начинающих финансовых советников.

Одна из самых часто-встречаемых иллюзий в отношении нашей профессии: консультант представляется эдаким специалистом со свободной занятостью, который изредка встречается с клиентами, говорит с ними о деньгах и при этом хорошо зарабатывает. Что-то из серии, столь любимой недобросовестными продажниками: “Как, работая 4 часа в день, можно через 3 месяца выйти на доход от 300 000 рублей”.

Так вот. Для тех, кто думает так же - мое краткое расписание на октябрь:

💎 Работа с клиентами

- На сегодняшний день - 17 клиентов в работе. Большинству необходимо сделать сложные расчеты и/или оказать комплексную консультацию. В среднем на одного клиента уходит 3-5 часов, включая непосредственно встречу и ответы на дополнительные вопросы.

💎 Подготовка к курсу “Финансовый советник”

- Сделать 2 комплексные презентации. Для сравнения: предыдущая была на 111 слайдов, время составления - 11,5 часов.

- Подготовить минимум 5 кейсов-примеров для разбора ситуации с клиентами.

💎 Апгрейд программы наставничества

- К моменту, когда закончится первый поток курса “Финансовый советник” (16 ноября) - хочу сделать апгрейд программы наставничества, убрав пересечения с курсом и поставив акцент на старте бизнеса и финансовых инструментах.

- Для этого необходимо провести анализ имеющейся информации в текущей программе наставничества, переделать часть материалов и создать новую площадку.

💎 Подготовка к конференции в начале ноября

- Сделать презентацию для получасового выступления.

- Для неё - разобрать несколько кейсов о финансовой ситуации в связи с переездом в другую страну.

💎 Написание учебника для финансовых советников совместно с нашим СРО НАСФП

- Составить планы тех глав, которые я хочу взять.

- Поучаствовать в коллективном обсуждении каждой главы отдельно.

- Уже на сегодняшний день решено, что я пишу 2 главы, которые надо сдать до ноября. Вполне возможно, что по итогу обсуждений объем моей работы увеличится.

💎 Иное

- Обучение на двух курсах: один - по маркетингу, другой - по закрытым клубам.

- Расширение списка партнеров: изучение продуктов, переговоры, принятие решения о сотрудничестве.

- Апгрейд сайта под уже расширившийся список услуг, которые пока не представлены и потому не известны потенциальным клиентам.

Выводы:

📌 В работе финансового советника много “закадровой” работы, которая может быть не очевидна со стороны.

📌 Большая часть этой занятости может быть вообще не оплачена или оплачена несообразно затраченным усилиям.

📌 Когда много срочно-важной работы - неминуемо приходится “жертвовать” другими процессами: например, у меня начинает “проседать” контент, и я начинаю писать посты не столь часто, как хотелось бы.

📌 И, наконец, главное: на самом деле мне нравится, что в профессии финансового советника так много разноплановой деятельности! Решение сложных финансовых задач, общение с элементами коучинга и психологии, творческий подход в составлении презентаций, писательство и обучение…

- Да, часто приходится жонглировать текущей работой, пытаясь параллельно уделять внимание долгосрочному развитию.

- Да, периодически ощущаешь чувство вины, когда что-то банально не успеваешь.

- Да, даже сейчас, когда я пишу этот пост, ловлю себя на мысли: “Ну и кому нужны эти твои откровения? Лучше бы написала полезный пост на финансовую тему”.

А с другой стороны… Почему-то именно сейчас, в штормовом море внешнего мира, хочется искренности и честности... не-идеальности… Про жизнь маленького кораблика “Елена”, который то уставший стоит на якоре, то мчится на всех парусах, делая свой полезный вклад в глобальные процессы. И, возможно, для кого-то это окажется нужнее, нежели очередной пост про курс доллара или сегрегацию средств на брокерских счетах)

В начале ноября на курсе “Финансовый консультант” я буду читать 2 лекции, посвященных организации бизнеса финансового советника. Будет и про источники дохода, и про маркетинг и поиск клиентов, и про старт в профессии. И, конечно же, я не смогу обойти вниманием важную тему про заблуждения начинающих финансовых советников.

Одна из самых часто-встречаемых иллюзий в отношении нашей профессии: консультант представляется эдаким специалистом со свободной занятостью, который изредка встречается с клиентами, говорит с ними о деньгах и при этом хорошо зарабатывает. Что-то из серии, столь любимой недобросовестными продажниками: “Как, работая 4 часа в день, можно через 3 месяца выйти на доход от 300 000 рублей”.

Так вот. Для тех, кто думает так же - мое краткое расписание на октябрь:

💎 Работа с клиентами

- На сегодняшний день - 17 клиентов в работе. Большинству необходимо сделать сложные расчеты и/или оказать комплексную консультацию. В среднем на одного клиента уходит 3-5 часов, включая непосредственно встречу и ответы на дополнительные вопросы.

💎 Подготовка к курсу “Финансовый советник”

- Сделать 2 комплексные презентации. Для сравнения: предыдущая была на 111 слайдов, время составления - 11,5 часов.

- Подготовить минимум 5 кейсов-примеров для разбора ситуации с клиентами.

💎 Апгрейд программы наставничества

- К моменту, когда закончится первый поток курса “Финансовый советник” (16 ноября) - хочу сделать апгрейд программы наставничества, убрав пересечения с курсом и поставив акцент на старте бизнеса и финансовых инструментах.

- Для этого необходимо провести анализ имеющейся информации в текущей программе наставничества, переделать часть материалов и создать новую площадку.

💎 Подготовка к конференции в начале ноября

- Сделать презентацию для получасового выступления.

- Для неё - разобрать несколько кейсов о финансовой ситуации в связи с переездом в другую страну.

💎 Написание учебника для финансовых советников совместно с нашим СРО НАСФП

- Составить планы тех глав, которые я хочу взять.

- Поучаствовать в коллективном обсуждении каждой главы отдельно.

- Уже на сегодняшний день решено, что я пишу 2 главы, которые надо сдать до ноября. Вполне возможно, что по итогу обсуждений объем моей работы увеличится.

💎 Иное

- Обучение на двух курсах: один - по маркетингу, другой - по закрытым клубам.

- Расширение списка партнеров: изучение продуктов, переговоры, принятие решения о сотрудничестве.

- Апгрейд сайта под уже расширившийся список услуг, которые пока не представлены и потому не известны потенциальным клиентам.

Выводы:

📌 В работе финансового советника много “закадровой” работы, которая может быть не очевидна со стороны.

📌 Большая часть этой занятости может быть вообще не оплачена или оплачена несообразно затраченным усилиям.

📌 Когда много срочно-важной работы - неминуемо приходится “жертвовать” другими процессами: например, у меня начинает “проседать” контент, и я начинаю писать посты не столь часто, как хотелось бы.

📌 И, наконец, главное: на самом деле мне нравится, что в профессии финансового советника так много разноплановой деятельности! Решение сложных финансовых задач, общение с элементами коучинга и психологии, творческий подход в составлении презентаций, писательство и обучение…

- Да, часто приходится жонглировать текущей работой, пытаясь параллельно уделять внимание долгосрочному развитию.

- Да, периодически ощущаешь чувство вины, когда что-то банально не успеваешь.

- Да, даже сейчас, когда я пишу этот пост, ловлю себя на мысли: “Ну и кому нужны эти твои откровения? Лучше бы написала полезный пост на финансовую тему”.

А с другой стороны… Почему-то именно сейчас, в штормовом море внешнего мира, хочется искренности и честности... не-идеальности… Про жизнь маленького кораблика “Елена”, который то уставший стоит на якоре, то мчится на всех парусах, делая свой полезный вклад в глобальные процессы. И, возможно, для кого-то это окажется нужнее, нежели очередной пост про курс доллара или сегрегацию средств на брокерских счетах)

{kind=link}

❤13🔥5👍1

💰ЦБ утвердил список системно-значимых банков

Перечень по сути остался без изменений и по-прежнему представляет из себя “чертову дюжину”:

1. АО ЮниКредит Банк

2. Банк ГПБ (АО)

3. ПАО «Совкомбанк»

4. Банк ВТБ (ПАО)

5. АО «АЛЬФА-БАНК»

6. ПАО Сбербанк

7. ПАО «Московский Кредитный Банк»

8. ПАО Банк «ФК Открытие»

9. ПАО РОСБАНК

10. АО «Тинькофф Банк»

11. ПАО «Промсвязьбанк»

12. АО «Райффайзенбанк»

13. АО «Россельхозбанк»