Попалась мне тут на глаза интересная инфографика от GamesIndustry.biz

Полное статистическое исследование можно найти по ссылке.

Меня же лично, как финансового советника, заинтересовали следующие цифры:

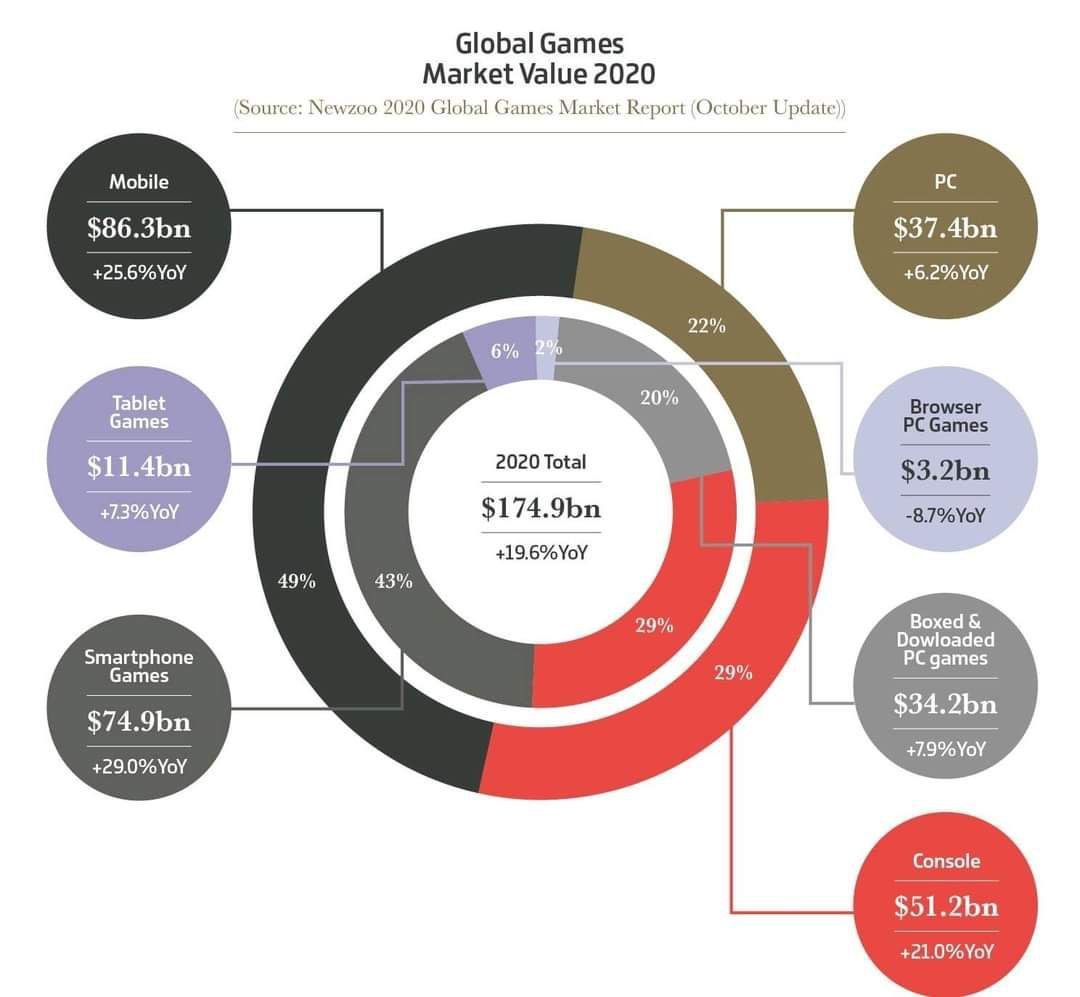

💰 Объём рынка составил 174,9 миллиарда долларов, что на 19,6% больше показателя годом ранее. 49% приходится на мобильный сегмент, 29% — на консольный, и оставшиеся 22% — на ПК.

💰 91% выручки пришлись на цифровые продажи, составив 158 миллиардов долларов.

Ну и… В общем-то, думаю, понятно, к чему я веду? Правильно!

⁉️Как поучаствовать во всех этих цифрах?

Можно, конечно, выбирать акции отдельных компаний, но… помним про «эффект рождественской индюшки»?

Что, если приглядеться к ETF в этой области?

Например, Wedbush ETFMG Video Game Tech ETF (GAMR).

Среди компаний, акции которых покупает этот фонд:

💎 Unity Software, Inc. – создатель движка для компьютерных игр, который используют 47% разработчиков мобильных игр;

💎 Square Enix Holdings Co., Ltd. – японский разработчик известных компьютерных игр;

💎 Electronic Arts Inc. – те самые известные The Sims, Need for Speed, FIFA и многие другие игры.

💎 И т.д.

Доходность фонда с начала года ➕ 26,88% в долларах

За 5 лет ➕ 188,16%

В общем, всем, кто заинтересован в индустрии видеоигр не только как пользователь, но и как инвестор – можно присмотреться к ETF GAMR и… помнить при этом незабвенную истину, что основой все-таки всегда должен быть широко-диверсифицированный инвестиционный портфель!

Полное статистическое исследование можно найти по ссылке.

Меня же лично, как финансового советника, заинтересовали следующие цифры:

💰 Объём рынка составил 174,9 миллиарда долларов, что на 19,6% больше показателя годом ранее. 49% приходится на мобильный сегмент, 29% — на консольный, и оставшиеся 22% — на ПК.

💰 91% выручки пришлись на цифровые продажи, составив 158 миллиардов долларов.

Ну и… В общем-то, думаю, понятно, к чему я веду? Правильно!

⁉️Как поучаствовать во всех этих цифрах?

Можно, конечно, выбирать акции отдельных компаний, но… помним про «эффект рождественской индюшки»?

Что, если приглядеться к ETF в этой области?

Например, Wedbush ETFMG Video Game Tech ETF (GAMR).

Среди компаний, акции которых покупает этот фонд:

💎 Unity Software, Inc. – создатель движка для компьютерных игр, который используют 47% разработчиков мобильных игр;

💎 Square Enix Holdings Co., Ltd. – японский разработчик известных компьютерных игр;

💎 Electronic Arts Inc. – те самые известные The Sims, Need for Speed, FIFA и многие другие игры.

💎 И т.д.

Доходность фонда с начала года ➕ 26,88% в долларах

За 5 лет ➕ 188,16%

В общем, всем, кто заинтересован в индустрии видеоигр не только как пользователь, но и как инвестор – можно присмотреться к ETF GAMR и… помнить при этом незабвенную истину, что основой все-таки всегда должен быть широко-диверсифицированный инвестиционный портфель!

{kind=link}

На экране моего монитора появляется окошко zoom и… я непроизвольно начинаю улыбаться тому самому эффекту «узнавания», когда, казалось бы, видишь людей впервые, а такое ощущение, что знаешь их много лет! Перед моими глазами проносятся картинки: беззаботное студенчество, сессии, знакомство, совместные прогулки, путешествия, компания друзей, выпуск, работа, свадьба… и много-много света и смеха… много тепла и понимания…

Знакомлюсь. Виктор и Валерия. Оба – востребованные IT-специалисты (познакомились в институте, да-да). Работают по срочным контрактам, переезжая из страны – в страну. Имея гражданство России, уже успели пожить и поработать в США и Германии, поэтому с улыбкой называют себя «гражданами мира» и не знают, куда судьба занесет их через пару лет.

🔎 Задача. На сегодняшний день, Виктор и Валерия создали капитал в $500т. и собираются и дальше его приумножать. Именно поэтому, больше всего они заинтересованы в максимальной доходности. При этом, им также важна доступность к своим накоплениям, чтобы, при необходимости (переездах, перерывах между контрактами и т.д.), они могли получить деньги в любой точке мира без долгих проволочек. И, конечно же, немаловажным является и факт льготного налогообложения.

💡 Решение. Молодой паре было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае они получают следующие преимущества:

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

✅ Возможность онлайн-доступа к счету и получения выплаты в любой точке мира. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express, расплачиваться ею в большинстве стран и иметь ряд привилегий, особо актуальных для любящих путешествовать людей.

✅ Совместный счет. Таким образом, Виктор и Валерия могут как пополнять его, каждый со своих банковских счетов, так и получать выплаты на индивидуальные счета.

✅ Доступ ко всем мировым активам. Соответственно, молодые люди могут как сами составить себе инвестиционный портфель, так и подключить любую стратегию от американских управляющих с высокой доходностью.

✅ Максимальная защита от банкротства страховой компании – 100%, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

Знакомлюсь. Виктор и Валерия. Оба – востребованные IT-специалисты (познакомились в институте, да-да). Работают по срочным контрактам, переезжая из страны – в страну. Имея гражданство России, уже успели пожить и поработать в США и Германии, поэтому с улыбкой называют себя «гражданами мира» и не знают, куда судьба занесет их через пару лет.

🔎 Задача. На сегодняшний день, Виктор и Валерия создали капитал в $500т. и собираются и дальше его приумножать. Именно поэтому, больше всего они заинтересованы в максимальной доходности. При этом, им также важна доступность к своим накоплениям, чтобы, при необходимости (переездах, перерывах между контрактами и т.д.), они могли получить деньги в любой точке мира без долгих проволочек. И, конечно же, немаловажным является и факт льготного налогообложения.

💡 Решение. Молодой паре было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае они получают следующие преимущества:

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

✅ Возможность онлайн-доступа к счету и получения выплаты в любой точке мира. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express, расплачиваться ею в большинстве стран и иметь ряд привилегий, особо актуальных для любящих путешествовать людей.

✅ Совместный счет. Таким образом, Виктор и Валерия могут как пополнять его, каждый со своих банковских счетов, так и получать выплаты на индивидуальные счета.

✅ Доступ ко всем мировым активам. Соответственно, молодые люди могут как сами составить себе инвестиционный портфель, так и подключить любую стратегию от американских управляющих с высокой доходностью.

✅ Максимальная защита от банкротства страховой компании – 100%, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

{kind=link}

Понятно, что первое, что приходит на ум, когда мы говорим про заранее известную доходность – это банковские депозиты. Однако, на сегодняшний день реальность такова, что европейские банки взяли моду на отрицательные ставки. Российские институты в этом плане еще держатся и предлагают около 1,5% по долларовым вкладам, но… скажем прямо, тоже не предмет мечтаний! Да и защита от банкротства в 1,4 млн. рублей не располагает довериться этому инструменту!

Именно поэтому, при выборе гарантированного дохода лучше всего присмотреться к страховому продукту Fixed Income. Основные параметры:

💎 Минимальная сумма для открытия – 10 000$

💎 100% защита инвестора от банкротства посредника (осуществляется через форму юридического лица – компанию с отдельными (сегрегированными) портфелями инвесторов)

Фиксированный доход в долларах – от 1,75% до 3,6%:

Срок 3 года: 1,75%

Срок 5 лет: 2,25%

Срок 7 лет: 3,0%

Срок 10 лет: 3,6%

💎 Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

• В конце первого года можно забрать 35%

• В конце второго года – 70%

• В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

• В конце первого года можно забрать 20%

• В конце второго года – 40%

• В конце третьего года – 60%

• В конце четвертого года – 80%

• В конце пятого года – 100%

💎 Защита от посягательств третьих лиц (на полис страхования не распространяется арест имущества, и он не учитывается при разводе)

💎 Возможность прямой передачи капитала:

• Можно открыть совместный полис (счет). В этом случае два (или более) человека могут свободно распоряжаться одним счетом.

• Можно открыть полис (счет) на одного человека и указать наследников (выгодоприобретателей) первой и второй очереди. При этом, наследниками могут быть любые лица – наличие родственных связей не является обязательным.

💎 Льготное налогообложение.

💎 Возможность выбрать в качестве юрисдикции – Пуэрто-Рико. В свою очередь, поскольку у этой территории – особый статус принадлежности к США, то она не участвует в автоматическом обмене информацией.

Совсем скоро в рубрике «История из практики» я расскажу о случае, когда продукт Fixed Income является наиболее подходящим способом инвестирования.

Именно поэтому, при выборе гарантированного дохода лучше всего присмотреться к страховому продукту Fixed Income. Основные параметры:

💎 Минимальная сумма для открытия – 10 000$

💎 100% защита инвестора от банкротства посредника (осуществляется через форму юридического лица – компанию с отдельными (сегрегированными) портфелями инвесторов)

Фиксированный доход в долларах – от 1,75% до 3,6%:

Срок 3 года: 1,75%

Срок 5 лет: 2,25%

Срок 7 лет: 3,0%

Срок 10 лет: 3,6%

💎 Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

• В конце первого года можно забрать 35%

• В конце второго года – 70%

• В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

• В конце первого года можно забрать 20%

• В конце второго года – 40%

• В конце третьего года – 60%

• В конце четвертого года – 80%

• В конце пятого года – 100%

💎 Защита от посягательств третьих лиц (на полис страхования не распространяется арест имущества, и он не учитывается при разводе)

💎 Возможность прямой передачи капитала:

• Можно открыть совместный полис (счет). В этом случае два (или более) человека могут свободно распоряжаться одним счетом.

• Можно открыть полис (счет) на одного человека и указать наследников (выгодоприобретателей) первой и второй очереди. При этом, наследниками могут быть любые лица – наличие родственных связей не является обязательным.

💎 Льготное налогообложение.

💎 Возможность выбрать в качестве юрисдикции – Пуэрто-Рико. В свою очередь, поскольку у этой территории – особый статус принадлежности к США, то она не участвует в автоматическом обмене информацией.

Совсем скоро в рубрике «История из практики» я расскажу о случае, когда продукт Fixed Income является наиболее подходящим способом инвестирования.

{kind=link}

Игорь предложил встретиться в самом обычном сетевом кафе. Я пришла чуть пораньше и, взяв кофе, села за столик и оглянулась. Играла задорная музыка, совсем рядом две милые девушки громко обсуждали отношения своей подруги с новым парнем, официант расточал улыбки и периодически выкрикивал очередной заказ. Стоит ли говорить, что я, привыкшая общаться со своими клиентами в прохладе офисных кабинетов и просторных тихих ресторанчиках, с особым предвкушением и интересом ждала встречи с человеком, выбравшим такую обстановку?

Ну, что я могу сказать? Первый взгляд на Игоря… точнее, на его аксессуар … разом закрыл для меня большинство вопросов!

Только представьте:

телефон

в чехле-книжке,

которая настолько ПОТЕРТАЯ, что буквально РАССЫПАЕТСЯ на глазах,

но при этом чудом еще держится и несет свою защитную функцию!

Как же много подобные вещи могут сказать о своем владельце:

💎 о том, что миллионер – это далеко не всегда навороченные гаджеты, часы ROLEX и прочие атрибуты «успешного успеха»;

💎 о том, что только по-настоящему свободные и состоявшиеся люди могут позволить себе жить без оглядки на чужое мнение и производимое впечатление;

💎 о том, что и деловые серьезные встречи могут проходить где угодно, и аксессуары могут быть какими угодно, если на первый план выходят не внешние атрибуты, а глубинная суть вещей…

И самое главное: этот чехол на телефоне сказал мне и о том, что если человек настолько постоянен в своем выборе – то наверняка этот подход распространится и на инвестиции. Забегая вперед, скажу, что так и произошло!

🔎 Задача. Игорь – очень консервативный инвестор, поэтому его интересует пусть и небольшая, но гарантированная прибыль со 100% защитой капитала. Для начала он готов вложить $2млн., однако, если увидит эффективность инструмента – со временем дополнит инвестиции.

💡 Решение. Игорю было предложено инвестирование через международную страховую компанию с гарантированной долларовой доходностью в 3,6% годовых.

Во-первых, счет имеет 100% защиту инвестора как от банкротства самой компании, так и от посягательств третьих лиц (на полис НЕ распространяется арест имущества, он НЕ учитывается при разводе и в нем можно прописать наследников по своему усмотрению).

Во-вторых, в рамках счета предусмотрены как дополнительные внесения, так и частичные изъятия со временем, что также подходит стратегии Игоря.

В-третьих, на полис распространяется льготное налогообложение.

📌 P.s. Данное решение доступно для капиталов от $10т.

#кейсыФинСов

Ну, что я могу сказать? Первый взгляд на Игоря… точнее, на его аксессуар … разом закрыл для меня большинство вопросов!

Только представьте:

телефон

в чехле-книжке,

которая настолько ПОТЕРТАЯ, что буквально РАССЫПАЕТСЯ на глазах,

но при этом чудом еще держится и несет свою защитную функцию!

Как же много подобные вещи могут сказать о своем владельце:

💎 о том, что миллионер – это далеко не всегда навороченные гаджеты, часы ROLEX и прочие атрибуты «успешного успеха»;

💎 о том, что только по-настоящему свободные и состоявшиеся люди могут позволить себе жить без оглядки на чужое мнение и производимое впечатление;

💎 о том, что и деловые серьезные встречи могут проходить где угодно, и аксессуары могут быть какими угодно, если на первый план выходят не внешние атрибуты, а глубинная суть вещей…

И самое главное: этот чехол на телефоне сказал мне и о том, что если человек настолько постоянен в своем выборе – то наверняка этот подход распространится и на инвестиции. Забегая вперед, скажу, что так и произошло!

🔎 Задача. Игорь – очень консервативный инвестор, поэтому его интересует пусть и небольшая, но гарантированная прибыль со 100% защитой капитала. Для начала он готов вложить $2млн., однако, если увидит эффективность инструмента – со временем дополнит инвестиции.

💡 Решение. Игорю было предложено инвестирование через международную страховую компанию с гарантированной долларовой доходностью в 3,6% годовых.

Во-первых, счет имеет 100% защиту инвестора как от банкротства самой компании, так и от посягательств третьих лиц (на полис НЕ распространяется арест имущества, он НЕ учитывается при разводе и в нем можно прописать наследников по своему усмотрению).

Во-вторых, в рамках счета предусмотрены как дополнительные внесения, так и частичные изъятия со временем, что также подходит стратегии Игоря.

В-третьих, на полис распространяется льготное налогообложение.

📌 P.s. Данное решение доступно для капиталов от $10т.

#кейсыФинСов

{kind=link}

Аппетитные биотехнологии

Сегодня хотелось бы уделить внимание фонду биотехнологий – SPDR S&P Biotech (XBI).

В оконном стекле отражаясь,

по миру идет не спеша

хорошая девочка Лида.

Да чем же она хороша?

(с) Ярослав Смеляков

Да и правда: чем так хорош этот самый фонд биотехнологий, если с начала года он показал «минус 8,23%»?

Собственно, этим и хорош!

Судите сами: в этом году растет практически всё! Индекс S&P 500 снова бьет все рекорды!

Между тем, в фонд XBI входят акции малых и средних компаний, запускающие новые технологии на недостаточно развитых рынках онкологии, неврологических расстройств, муковисцидоза, обезболивания и многого другого!

И, да, пока весь мир пристально наблюдает за разворачивающейся ситуацией с COVID – кажется, что всё остальное потеряло актуальность и отошло на второй план…

Однако… Это совсем не так!

И буквально вчера вышедшая в The Wall Street Journal статья с привлекательным заголовком «Pharma’s Appetite for Biotech Deals Bodes Well» как раз поднимает этот вопрос. Она повествует о том, что Pfizer объявила о выкупе Trillium Therapeutics, разработчика лекарств от рака, за 2,26 миллиарда долларов. Эта цена более чем в три раза превышает рыночную стоимость Trillium по состоянию на прошлую пятницу.

Соответственно, это говорит о том, что «аппетит» к сектору биотехнологий только просыпается, что может, в свою очередь, стать хорошей причиной для роста фонда SPDR S&P Biotech в ближайшее время.

В общем, всем, кто заинтересован в получении дохода от инвестиций в биотехнологии – можно присмотреться к ETF XBI и… помнить при этом незабвенную истину, что основой все-таки всегда должен быть широко-диверсифицированный инвестиционный портфель!

Сегодня хотелось бы уделить внимание фонду биотехнологий – SPDR S&P Biotech (XBI).

В оконном стекле отражаясь,

по миру идет не спеша

хорошая девочка Лида.

Да чем же она хороша?

(с) Ярослав Смеляков

Да и правда: чем так хорош этот самый фонд биотехнологий, если с начала года он показал «минус 8,23%»?

Собственно, этим и хорош!

Судите сами: в этом году растет практически всё! Индекс S&P 500 снова бьет все рекорды!

Между тем, в фонд XBI входят акции малых и средних компаний, запускающие новые технологии на недостаточно развитых рынках онкологии, неврологических расстройств, муковисцидоза, обезболивания и многого другого!

И, да, пока весь мир пристально наблюдает за разворачивающейся ситуацией с COVID – кажется, что всё остальное потеряло актуальность и отошло на второй план…

Однако… Это совсем не так!

И буквально вчера вышедшая в The Wall Street Journal статья с привлекательным заголовком «Pharma’s Appetite for Biotech Deals Bodes Well» как раз поднимает этот вопрос. Она повествует о том, что Pfizer объявила о выкупе Trillium Therapeutics, разработчика лекарств от рака, за 2,26 миллиарда долларов. Эта цена более чем в три раза превышает рыночную стоимость Trillium по состоянию на прошлую пятницу.

Соответственно, это говорит о том, что «аппетит» к сектору биотехнологий только просыпается, что может, в свою очередь, стать хорошей причиной для роста фонда SPDR S&P Biotech в ближайшее время.

В общем, всем, кто заинтересован в получении дохода от инвестиций в биотехнологии – можно присмотреться к ETF XBI и… помнить при этом незабвенную истину, что основой все-таки всегда должен быть широко-диверсифицированный инвестиционный портфель!

{kind=link}

Контролируемые иностранные компании (КИК) совсем недавно были для состоятельных россиян привычным и эффективным способом разместить свой капитал за границей, получив при этом льготы по налогообложению, но…

Tempora mutantur et nos mutamur in illis (лат.) – Времена меняются, и мы меняемся вместе с ними.

На сегодняшний день, можно говорить о том, что КИК безнадежно устарел!

Разберем по пунктам?

1️⃣ Налоговая оптимизация.

То, за что КИК изначально так полюбился нашим гражданам, сейчас встречает ряд законодательных ограничений.

Так, в недавней статье «Ведомости» пишут, что «Практически всех клиентов, которые задекларировали контролируемые иностранные компании (КИК), вызвали для дачи пояснений: ФНС интересовалась, по какой причине эти физлица не декларировали прибыль за предыдущие периоды… или же сообщили необоснованно уменьшенную сумму».

Заинтересованность налоговой вполне понятна: «В этом году штраф за непредставление в срок уведомления о КИК и финансовой отчетности вырос в 5 раз – со 100 000 до 500 000 руб. А если не представить документы по требованию налоговой, могут взыскать до 1 млн руб., причем ФНС вправе оштрафовать за несколько лет (срок давности по налоговым искам – три года).»

В результате, «владельцы активов за рубежом оказались в ситуации выбора: сообщить о своих КИК, закрыть их или просто выехать из России, перестав быть налоговым резидентом».

И, да, под последней фразой в плане «закрыть КИК» я тоже готова подписаться, ведь…

2️⃣ Претензии третьих лиц.

На КИК распространяется арест имущества.

3️⃣ Передача наследства.

Да, в КИК есть возможность выделить акции разных классов с миксом двух прав (право на выгоду и право голоса). Так, например, можно сделать для детей «неголосующие» акции с условием, что после смерти родителя акции детей становятся «голосующими».

Но… Владельцы КИК, как правило, редко с этим «заморачиваются»!

Поэтому КИК зачастую наследуется по общему законодательству, и тут возникает большой такой вопрос: а наследники-то в курсе, как потом эту КИК «кикать» и вытаскивать оттуда всё им причитающееся?

В общем… Думаю, постоянные читатели моего блога уже понимают, к чему я веду 🙂

Всё верно!

Современная альтернатива КИК – инвестирование через страховой полис!

✅ Там и льготное налогообложение;

✅ Там и защита от ареста имущества и раздела при разводе;

✅ Там и легкое прямое наследование – понятная страховая выплата в течение двух недель, в отличие от проблем с ликвидацией компании.

Какие варианты перехода от КИК к страхованию?

💎 Можно закрыть КИК и все инвестиции перевести под оболочку страхования;

💎 Можно «завернуть» уже имеющийся КИК в страховку;

💎 Можно пока взять период на размышление: в дополнение к КИК открыть полис и приглядеться к двум этим способам инвестирования в сравнении;

💎 Можно… еще кучу вариантов!

В любом случае, каждую индивидуальную ситуацию лучше всего первоначально обсудить на консультации.

Ваш нынче кикающий (во всех смыслах этого слова, включая толковый словарь Даля),

ФинСов Елена Красавина

Tempora mutantur et nos mutamur in illis (лат.) – Времена меняются, и мы меняемся вместе с ними.

На сегодняшний день, можно говорить о том, что КИК безнадежно устарел!

Разберем по пунктам?

1️⃣ Налоговая оптимизация.

То, за что КИК изначально так полюбился нашим гражданам, сейчас встречает ряд законодательных ограничений.

Так, в недавней статье «Ведомости» пишут, что «Практически всех клиентов, которые задекларировали контролируемые иностранные компании (КИК), вызвали для дачи пояснений: ФНС интересовалась, по какой причине эти физлица не декларировали прибыль за предыдущие периоды… или же сообщили необоснованно уменьшенную сумму».

Заинтересованность налоговой вполне понятна: «В этом году штраф за непредставление в срок уведомления о КИК и финансовой отчетности вырос в 5 раз – со 100 000 до 500 000 руб. А если не представить документы по требованию налоговой, могут взыскать до 1 млн руб., причем ФНС вправе оштрафовать за несколько лет (срок давности по налоговым искам – три года).»

В результате, «владельцы активов за рубежом оказались в ситуации выбора: сообщить о своих КИК, закрыть их или просто выехать из России, перестав быть налоговым резидентом».

И, да, под последней фразой в плане «закрыть КИК» я тоже готова подписаться, ведь…

2️⃣ Претензии третьих лиц.

На КИК распространяется арест имущества.

3️⃣ Передача наследства.

Да, в КИК есть возможность выделить акции разных классов с миксом двух прав (право на выгоду и право голоса). Так, например, можно сделать для детей «неголосующие» акции с условием, что после смерти родителя акции детей становятся «голосующими».

Но… Владельцы КИК, как правило, редко с этим «заморачиваются»!

Поэтому КИК зачастую наследуется по общему законодательству, и тут возникает большой такой вопрос: а наследники-то в курсе, как потом эту КИК «кикать» и вытаскивать оттуда всё им причитающееся?

В общем… Думаю, постоянные читатели моего блога уже понимают, к чему я веду 🙂

Всё верно!

Современная альтернатива КИК – инвестирование через страховой полис!

✅ Там и льготное налогообложение;

✅ Там и защита от ареста имущества и раздела при разводе;

✅ Там и легкое прямое наследование – понятная страховая выплата в течение двух недель, в отличие от проблем с ликвидацией компании.

Какие варианты перехода от КИК к страхованию?

💎 Можно закрыть КИК и все инвестиции перевести под оболочку страхования;

💎 Можно «завернуть» уже имеющийся КИК в страховку;

💎 Можно пока взять период на размышление: в дополнение к КИК открыть полис и приглядеться к двум этим способам инвестирования в сравнении;

💎 Можно… еще кучу вариантов!

В любом случае, каждую индивидуальную ситуацию лучше всего первоначально обсудить на консультации.

Ваш нынче кикающий (во всех смыслах этого слова, включая толковый словарь Даля),

ФинСов Елена Красавина

{kind=link}

💬«— А что вы хотите после себя оставить?

— Я хочу бренд какой-нибудь оставить.»

(здесь и далее цитаты из последнего интервью Андрея Трубникова)

7 января, в возрасте 61 год, умер основатель компании Natura Siberica Андрей Трубников.

На этом его личная история завершилась, и началась новая история – история семейных связей через призму бизнеса стоимостью $500 млн.

💬«Детям-то точно, если бы было состояние, не дал бы ничего… Пусть сами зарабатывают. Зачем детей своих портить?»

Семейные связи, прямо скажем, в этом деле запутаны. Вроде, по закону должны наследовать четверо: сын Дмитрий и дочь Екатерина от первого брака, дочь Елизавета от второго брака и вдова Анастасия, однако…

С Анастасией Андрей как раз находился в бракоразводном процессе на момент смерти.

Эта же самая Анастасия незадолго до открытия наследства подает заявление о включении в список наследников своих детей, которые при этом не являются детьми Андрея Трубникова.

А есть еще бывшая жена Ирина Трубникова, которая владеет 40% акций Natura Siberica и всё это время была заместителем Андрея в бизнесе.

💬«Да, у меня хаос — высшая форма порядка.»

Год назад, еще при жизни Андрея Трубникова, начался сложный судебный процесс, связанный с пожаром на заводе, где Natura Siberica арендовала помещения. Из-за громкого слова «поджог», к компании предъявлены иски на 4,2 млрд. и наложены обеспечительные меры на активы бизнеса.

Правда, часть брендов удалось вывести из-под ареста и перевести под управление эстонской компании OU Good Design, членом правления которой является Ирина Трубникова. Однако… юристы сходятся во мнении, что в данном случае сделку по выводу товарных знаков на баланс эстонской компании можно оспорить в свете того, что она была осуществлена уже после начала судебного процесса.

Между тем, возвращаясь к нынешним событиям, на арене разворачивается самая настоящая битва за бизнес между наследниками!

Здесь:

❌ и назначенный нотариусом доверительный управляющий Сергей Буйлов, с кандидатурой которого не согласна Ирина Трубникова;

❌ и «рейдерский захват» офисов компании со сменой замков, отключением сети и выносом документов;

❌ и массовые протесты и увольнения сотрудников;

❌ и встречные обвинения другой стороны в лице Сергея Буйлова о препятствии управлению со стороны руководства компании;

❌ и закрытие 80 магазинов;

❌ и, наконец, полный паралич бизнеса из-за запрета той самой OU Good Design на использование брендов Natura Siberica, «Рецепты бабушки Агафьи», Organic Kitchen и других.

💬«А нужно все равно какую-то часть сделать, чтобы была финансовая дисциплина, отчетность, учеты.»

🔎Могла бы эта история развиваться по-другому сценарию?

Разумеется! Например, можно было воспользоваться «упаковкой» бизнеса в тот же страховой полис PPLI (Private Placement Life Insurance), и тогда бы он:

✅ не попал под арест имущества в связи с иском о поджоге;

✅ не учитывался бы при разводе с Анастасией;

✅ не стал бы объектом «дележа» новоявленных наследников, потому что они бы там были четко прописаны;

✅ не стал бы предметом притязаний третьих сторон и многочисленных исков, потому что управление перешло бы бенефициарам сразу, без истечения положенных 6 месяцев.

Главное: Natura Siberica продолжила бы жить и развиваться как многомилионный бизнес, принося и сотрудникам, и потребителям неоценимую пользу!

💬«Мне нравится для людей что-нибудь такое выпустить, чтобы им нравилось. Тогда я чувствую, что вроде бы не зря жил.»

#кейсыФинСов

— Я хочу бренд какой-нибудь оставить.»

(здесь и далее цитаты из последнего интервью Андрея Трубникова)

7 января, в возрасте 61 год, умер основатель компании Natura Siberica Андрей Трубников.

На этом его личная история завершилась, и началась новая история – история семейных связей через призму бизнеса стоимостью $500 млн.

💬«Детям-то точно, если бы было состояние, не дал бы ничего… Пусть сами зарабатывают. Зачем детей своих портить?»

Семейные связи, прямо скажем, в этом деле запутаны. Вроде, по закону должны наследовать четверо: сын Дмитрий и дочь Екатерина от первого брака, дочь Елизавета от второго брака и вдова Анастасия, однако…

С Анастасией Андрей как раз находился в бракоразводном процессе на момент смерти.

Эта же самая Анастасия незадолго до открытия наследства подает заявление о включении в список наследников своих детей, которые при этом не являются детьми Андрея Трубникова.

А есть еще бывшая жена Ирина Трубникова, которая владеет 40% акций Natura Siberica и всё это время была заместителем Андрея в бизнесе.

💬«Да, у меня хаос — высшая форма порядка.»

Год назад, еще при жизни Андрея Трубникова, начался сложный судебный процесс, связанный с пожаром на заводе, где Natura Siberica арендовала помещения. Из-за громкого слова «поджог», к компании предъявлены иски на 4,2 млрд. и наложены обеспечительные меры на активы бизнеса.

Правда, часть брендов удалось вывести из-под ареста и перевести под управление эстонской компании OU Good Design, членом правления которой является Ирина Трубникова. Однако… юристы сходятся во мнении, что в данном случае сделку по выводу товарных знаков на баланс эстонской компании можно оспорить в свете того, что она была осуществлена уже после начала судебного процесса.

Между тем, возвращаясь к нынешним событиям, на арене разворачивается самая настоящая битва за бизнес между наследниками!

Здесь:

❌ и назначенный нотариусом доверительный управляющий Сергей Буйлов, с кандидатурой которого не согласна Ирина Трубникова;

❌ и «рейдерский захват» офисов компании со сменой замков, отключением сети и выносом документов;

❌ и массовые протесты и увольнения сотрудников;

❌ и встречные обвинения другой стороны в лице Сергея Буйлова о препятствии управлению со стороны руководства компании;

❌ и закрытие 80 магазинов;

❌ и, наконец, полный паралич бизнеса из-за запрета той самой OU Good Design на использование брендов Natura Siberica, «Рецепты бабушки Агафьи», Organic Kitchen и других.

💬«А нужно все равно какую-то часть сделать, чтобы была финансовая дисциплина, отчетность, учеты.»

🔎Могла бы эта история развиваться по-другому сценарию?

Разумеется! Например, можно было воспользоваться «упаковкой» бизнеса в тот же страховой полис PPLI (Private Placement Life Insurance), и тогда бы он:

✅ не попал под арест имущества в связи с иском о поджоге;

✅ не учитывался бы при разводе с Анастасией;

✅ не стал бы объектом «дележа» новоявленных наследников, потому что они бы там были четко прописаны;

✅ не стал бы предметом притязаний третьих сторон и многочисленных исков, потому что управление перешло бы бенефициарам сразу, без истечения положенных 6 месяцев.

Главное: Natura Siberica продолжила бы жить и развиваться как многомилионный бизнес, принося и сотрудникам, и потребителям неоценимую пользу!

💬«Мне нравится для людей что-нибудь такое выпустить, чтобы им нравилось. Тогда я чувствую, что вроде бы не зря жил.»

#кейсыФинСов

{kind=link}

❤1

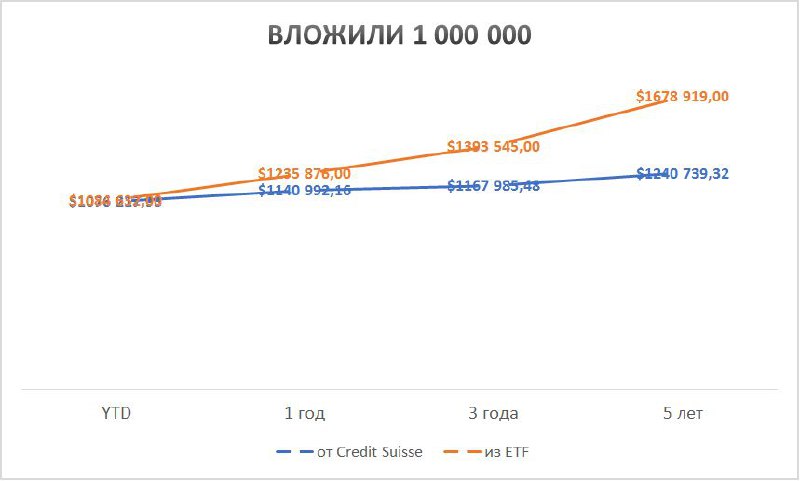

Продолжаем цикл постов «Опять эта Красавина чем-то не довольна» 😅

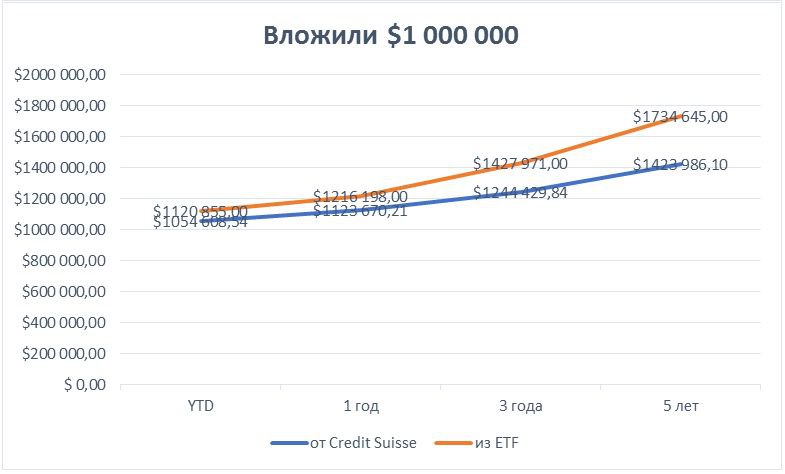

К слову, Красавина и рада была бы быть всем довольной, но… вот не знаю, как у кого, а у меня лично нынешний воскресный вечер прошел под знаком детального разбора одного из портфелей от управляющих из Credit Suisse 🤦♀️

В результате расчетов получился вывод, что если год назад инвестировать 1 млн. у.е. в предложенный портфель от Credit Suisse и простой типовой портфель из ETF, то разница бы составила… та-дам! 116 146,95 у.е. (11,61%) в пользу портфеля из ETF! 😳

Факт этот меня настолько впечатлил, что сегодня с утра я написала ооочень эмоциональную рассылку, которую легко можно было бы пропеть на мотив любой матерной частушки. После этого провела две встречи с клиентами, отвлеклась, выдохнула и решила таки сесть писать на эту тему заново, включив режим #яжпрофессионал.

Итак. Что у нас там по пунктам?

1️⃣ Защита от посягательств третьих лиц.

Отсутствует. На банковские счета можно наложить арест имущества, и они учитываются при разводе.

2️⃣ Планирование передачи капитала.

Отсутствует. Общий порядок наследования.

3️⃣ Льготное налогообложение.

Отсутствует. Правда, ушлые швейцарцы нынче придумали такую штуку, как АМС (Actively Managed Certificates) – сертификаты с активным управлением. Я на эту тему обязательно напишу отдельный пост, но тут просто акцентирую, что AMC дает НЕ льготное налогообложение, а отложенное! А это, как говорится, две больших разницы!

4️⃣ Комплаенс.

«Царь, просто царь». Согласование любой операции неделями – обычная практика крупных банков.

5️⃣ Инвестиционный доход и комиссии.

«Видите суслика? А он есть!». Вот и мои бурные эмоции по поводу проанализированного вчера портфеля от Credit Suisse относились как раз к тому, что я обнаружила буквально следующее:

❌ 20% портфеля - фонды самого банка (в других примерах этот процент доходит до 58%);

❌ 9 из 10 фондов в портфеле берут комиссию за вход 5% (!!!). Ну то есть только вложил деньги в актив – уже «минус 5%». А сколько времени понадобится, чтобы их «отыграть»?

❌ управляющие явно получают свою комиссию за размещение денег клиента в тот или иной актив, поэтому портфель постоянно меняется и обновляется. Соответственно, инвестор КАЖДЫЙ РАЗ снова платит по 5% за вход в актив!

❌ тот единственный фонд в анализируемом портфеле, который не берет комиссию за вход – снимает ежегодную комиссию за управление в 2,11%;

❌ доходность портфеля при этом – сильно проигрывает рынку!

В общем, учитывая всё вышенаписанное – не удивительно, что в последнее время ко мне столь часто приходят клиенты с запросами о выводе инвестиций из зарубежных банков и размещении их в более надежных, дешевых, прибыльных и эффективных инструментах 🤗

Хотите поговорить об этом? Добро пожаловать на консультацию!

К слову, Красавина и рада была бы быть всем довольной, но… вот не знаю, как у кого, а у меня лично нынешний воскресный вечер прошел под знаком детального разбора одного из портфелей от управляющих из Credit Suisse 🤦♀️

В результате расчетов получился вывод, что если год назад инвестировать 1 млн. у.е. в предложенный портфель от Credit Suisse и простой типовой портфель из ETF, то разница бы составила… та-дам! 116 146,95 у.е. (11,61%) в пользу портфеля из ETF! 😳

Факт этот меня настолько впечатлил, что сегодня с утра я написала ооочень эмоциональную рассылку, которую легко можно было бы пропеть на мотив любой матерной частушки. После этого провела две встречи с клиентами, отвлеклась, выдохнула и решила таки сесть писать на эту тему заново, включив режим #яжпрофессионал.

Итак. Что у нас там по пунктам?

1️⃣ Защита от посягательств третьих лиц.

Отсутствует. На банковские счета можно наложить арест имущества, и они учитываются при разводе.

2️⃣ Планирование передачи капитала.

Отсутствует. Общий порядок наследования.

3️⃣ Льготное налогообложение.

Отсутствует. Правда, ушлые швейцарцы нынче придумали такую штуку, как АМС (Actively Managed Certificates) – сертификаты с активным управлением. Я на эту тему обязательно напишу отдельный пост, но тут просто акцентирую, что AMC дает НЕ льготное налогообложение, а отложенное! А это, как говорится, две больших разницы!

4️⃣ Комплаенс.

«Царь, просто царь». Согласование любой операции неделями – обычная практика крупных банков.

5️⃣ Инвестиционный доход и комиссии.

«Видите суслика? А он есть!». Вот и мои бурные эмоции по поводу проанализированного вчера портфеля от Credit Suisse относились как раз к тому, что я обнаружила буквально следующее:

❌ 20% портфеля - фонды самого банка (в других примерах этот процент доходит до 58%);

❌ 9 из 10 фондов в портфеле берут комиссию за вход 5% (!!!). Ну то есть только вложил деньги в актив – уже «минус 5%». А сколько времени понадобится, чтобы их «отыграть»?

❌ управляющие явно получают свою комиссию за размещение денег клиента в тот или иной актив, поэтому портфель постоянно меняется и обновляется. Соответственно, инвестор КАЖДЫЙ РАЗ снова платит по 5% за вход в актив!

❌ тот единственный фонд в анализируемом портфеле, который не берет комиссию за вход – снимает ежегодную комиссию за управление в 2,11%;

❌ доходность портфеля при этом – сильно проигрывает рынку!

В общем, учитывая всё вышенаписанное – не удивительно, что в последнее время ко мне столь часто приходят клиенты с запросами о выводе инвестиций из зарубежных банков и размещении их в более надежных, дешевых, прибыльных и эффективных инструментах 🤗

Хотите поговорить об этом? Добро пожаловать на консультацию!

{kind=link}

Несмотря на то, что исторически август в пост-выборный год был самым слабым месяцем, в этом году рост рынков продолжился и в этот период. Однако, опасения по поводу инфляционного давления продолжают нарастать. Выступление председателя Федеральной резервной системы (ФРС) Джерома Пауэлла в Джексон-Хоул прошло без эксцессов, и теперь все внимание будет приковано к сентябрьскому заседанию Федерального комитета по открытым рынкам. Там ожидаются новости о сворачивании политики стимулирования и публикации последних прогнозов Комитета по ставкам.

По-прежнему важна ситуация с вирусом: дельта-вариант продолжает распространяться, и число случаев заболевания всё еще растет по всему миру. К тому же данные из Великобритании и Израиля свидетельствуют о том, что защита антителами от вакцин ослабевает через шесть месяцев. Конечно, в ответ на это ряд стран объявили о программах ревакцинации, но… Из этих новостей можно сделать вывод, что вирус из повестки дня экономик разных стран пока окончательно не ушел.

Если же переместить свой взор непосредственно к тому, что происходит в России, то тут мы натыкаемся на любопытный документ под названием «Основные направления единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов». Там Банк России пытается предсказать различные сценарии возможных вариантов развития экономической ситуации. В частности, один из них предполагает наступление финансового кризиса в 2023г.

Примерно об этом же днем позже высказался и глава Сбербанка Герман Греф: «Перегрев на мировых финансовых рынках очевиден. И Банк России поступает ответственно, обозначая такой риск».

Теперь – новости совсем уж локальные 🙃

За последние пару недель мои каналы связи буквально прорвало от писем и звонков тех, кто много лет назад приходил ко мне на консультацию, но… тогда так и не начал процесс инвестирования! И это обидно, на самом деле – давно бы уже капитал подрос и принес привлекательный доход!

❓Возвращаются с вопросом: «Так как же все-таки начать инвестировать, если финансовый кризис по-прежнему стоит на повестке дня?»

И вот тут - самое время подвести итоги по доходности за предыдущие 8 месяцев.

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 12,09% (в долларах)

Можно выбрать этот вариант инвестирования, предварительно внимательно изучив доходность в период кризиса в 2008г. и дальнейшее восстановление. Тогда будет понятно: несмотря на все катаклизмы, рынок на длительных периодах всё равно пойдет вверх и принесет хороший доход!

Ну а еще есть дополнительный лайфхак: разделить свой капитал на несколько частей и входить в рынок постепенно, усредняя стоимость покупки активов.

2️⃣ Активное управление

Core Solution All Cap World ➕ 16,44%

Power 4 Sector Strategy ➕ 27,3%

Blue Chip Growth ➕ 9,6%

(в долларах)

Или, если есть интерес именно к активному инвестированию – то вот целых три варианта, когда можно посмотреть доходность аж с 1991 года, сравнить с индексом и довериться тем, кто квалифицированно будет просчитывать все варианты наступления финансового катаклизма и вовремя на них реагировать!

‼️Внимание! Все трюки выполнены профессионалами! Не пытайтесь повторить их в домашних условиях!

В общем, что бы там ни говорили по поводу предстоящего кризиса, необходимо помнить одно: точного времени его наступления и глобальности последствий НЕ ЗНАЕТ НИКТО! Поэтому самый правильный день для инвестирования – СЕГОДНЯ! Не стОит откладывать этот вопрос на неделю, месяц или несколько лет из-за опасений, которые могут вообще не сбыться! 🙃

А уж индивидуальную ситуацию и стратегию размещения капитала можно в любой момент обсудить на консультациях.

По-прежнему важна ситуация с вирусом: дельта-вариант продолжает распространяться, и число случаев заболевания всё еще растет по всему миру. К тому же данные из Великобритании и Израиля свидетельствуют о том, что защита антителами от вакцин ослабевает через шесть месяцев. Конечно, в ответ на это ряд стран объявили о программах ревакцинации, но… Из этих новостей можно сделать вывод, что вирус из повестки дня экономик разных стран пока окончательно не ушел.

Если же переместить свой взор непосредственно к тому, что происходит в России, то тут мы натыкаемся на любопытный документ под названием «Основные направления единой государственной денежно-кредитной политики на 2022 год и период 2023 и 2024 годов». Там Банк России пытается предсказать различные сценарии возможных вариантов развития экономической ситуации. В частности, один из них предполагает наступление финансового кризиса в 2023г.

Примерно об этом же днем позже высказался и глава Сбербанка Герман Греф: «Перегрев на мировых финансовых рынках очевиден. И Банк России поступает ответственно, обозначая такой риск».

Теперь – новости совсем уж локальные 🙃

За последние пару недель мои каналы связи буквально прорвало от писем и звонков тех, кто много лет назад приходил ко мне на консультацию, но… тогда так и не начал процесс инвестирования! И это обидно, на самом деле – давно бы уже капитал подрос и принес привлекательный доход!

❓Возвращаются с вопросом: «Так как же все-таки начать инвестировать, если финансовый кризис по-прежнему стоит на повестке дня?»

И вот тут - самое время подвести итоги по доходности за предыдущие 8 месяцев.

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 12,09% (в долларах)

Можно выбрать этот вариант инвестирования, предварительно внимательно изучив доходность в период кризиса в 2008г. и дальнейшее восстановление. Тогда будет понятно: несмотря на все катаклизмы, рынок на длительных периодах всё равно пойдет вверх и принесет хороший доход!

Ну а еще есть дополнительный лайфхак: разделить свой капитал на несколько частей и входить в рынок постепенно, усредняя стоимость покупки активов.

2️⃣ Активное управление

Core Solution All Cap World ➕ 16,44%

Power 4 Sector Strategy ➕ 27,3%

Blue Chip Growth ➕ 9,6%

(в долларах)

Или, если есть интерес именно к активному инвестированию – то вот целых три варианта, когда можно посмотреть доходность аж с 1991 года, сравнить с индексом и довериться тем, кто квалифицированно будет просчитывать все варианты наступления финансового катаклизма и вовремя на них реагировать!

‼️Внимание! Все трюки выполнены профессионалами! Не пытайтесь повторить их в домашних условиях!

В общем, что бы там ни говорили по поводу предстоящего кризиса, необходимо помнить одно: точного времени его наступления и глобальности последствий НЕ ЗНАЕТ НИКТО! Поэтому самый правильный день для инвестирования – СЕГОДНЯ! Не стОит откладывать этот вопрос на неделю, месяц или несколько лет из-за опасений, которые могут вообще не сбыться! 🙃

А уж индивидуальную ситуацию и стратегию размещения капитала можно в любой момент обсудить на консультациях.

{kind=link}

«Елена, Вы не представляете, как я устала!», - миловидная блондинка Ирина, которую показывало окошко моего ноутбука, откинулась на спинку кресла и на пару мгновений прикрыла глаза.

«Знаете, у меня уже несколько лет есть открытый инвестиционный счет в зарубежном банке N. Так вот. Как же они достали! Елена, уж простите, что я так, по-простому и с кучей эмоций, но… Вот честное слово, я теперь каждый раз, как мне от них что-то нужно – как будто на войну собираюсь! Прям иной раз воображаю себя девой-воительницей… как там ее… точно! Валькирия! Ну просто потому, что за каждую бумажку и каждую операцию приходится буквально биться насмерть!

• То подай им дополнительное заявление;

• То предоставь еще одну справку;

• То докажи, что ты не верблюд…

Рассказать, что стало последней каплей? Я дочери оплачивала обучение в одном зарубежном университете. Так, знаете, что? Эти «прекрасные люди» согласовывали мне вывод денег ДВА!!! МЕСЯЦА!!! Я не шучу! Я уже хотела из другого источника деньги переводить, потому что еще чуть-чуть – и все сроки бы прошли!

При этом, они еще и дерут безбожно за каждую операцию!

• Обслуживание? Плати!

• Управление? Плати!

• Покупка актива? Плати!

• Вывод? Плати!

• Предоставление выписки и справки? Тоже плати!

Я уж молчу о том, что доходность от этого всего «управления» и «сопровождения» оставляет желать лучшего! Я плохо во всём этом разбираюсь, но то, что я вижу на счету за эти годы – явно не те красивые цифры, что они изначально обещали!

Елена, мне Вас посоветовал Ваш клиент NN. Скажите, пожалуйста, что можно сделать в моем случае?»

🔎Задача. Ирина хотела бы улучшить текущие условия размещения капитала: в частности, интересует снижение расходов, увеличение инвестиционной прибыли и упрощение взаимодействия с комплаенсом.

💡Решение. Ирине было порекомендовано поменять посредника и перевести капитал из банка – в страховую компанию (так называемый ULIP – Unit Linked Insurance Plan).

✅ Во-первых, сразу снизится ежегодная комиссионная нагрузка. В случае Ирины выгода составит 0,73% первые 8 лет и 1,7%, начиная с 9-го года. Плюс будут отменены комиссии за покупку активов, которые могут доходить до 5%.

✅ Во-вторых, на полис распространяется льготное налогообложение, что также существенно увеличит выгоду от размещения капитала.

✅ В–третьих, взаимодействие со страховой компании происходит онлайн. Из личного кабинета в любой момент можно скачать все справки и выписки по счету. Вывод денег осуществляется в течение двух недель. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express и расплачиваться ею в большинстве стран.

✅ В-четвертых, Ирина имеет возможность перевести активы с банковского счета в страховой напрямую, не продавая их, так что не придется терять деньги на курсовой разнице. Более того, можно дополнительно подключить выбранную инвестиционную стратегию от американских управляющих, и тем самым увеличить прибыль.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

«Знаете, у меня уже несколько лет есть открытый инвестиционный счет в зарубежном банке N. Так вот. Как же они достали! Елена, уж простите, что я так, по-простому и с кучей эмоций, но… Вот честное слово, я теперь каждый раз, как мне от них что-то нужно – как будто на войну собираюсь! Прям иной раз воображаю себя девой-воительницей… как там ее… точно! Валькирия! Ну просто потому, что за каждую бумажку и каждую операцию приходится буквально биться насмерть!

• То подай им дополнительное заявление;

• То предоставь еще одну справку;

• То докажи, что ты не верблюд…

Рассказать, что стало последней каплей? Я дочери оплачивала обучение в одном зарубежном университете. Так, знаете, что? Эти «прекрасные люди» согласовывали мне вывод денег ДВА!!! МЕСЯЦА!!! Я не шучу! Я уже хотела из другого источника деньги переводить, потому что еще чуть-чуть – и все сроки бы прошли!

При этом, они еще и дерут безбожно за каждую операцию!

• Обслуживание? Плати!

• Управление? Плати!

• Покупка актива? Плати!

• Вывод? Плати!

• Предоставление выписки и справки? Тоже плати!

Я уж молчу о том, что доходность от этого всего «управления» и «сопровождения» оставляет желать лучшего! Я плохо во всём этом разбираюсь, но то, что я вижу на счету за эти годы – явно не те красивые цифры, что они изначально обещали!

Елена, мне Вас посоветовал Ваш клиент NN. Скажите, пожалуйста, что можно сделать в моем случае?»

🔎Задача. Ирина хотела бы улучшить текущие условия размещения капитала: в частности, интересует снижение расходов, увеличение инвестиционной прибыли и упрощение взаимодействия с комплаенсом.

💡Решение. Ирине было порекомендовано поменять посредника и перевести капитал из банка – в страховую компанию (так называемый ULIP – Unit Linked Insurance Plan).

✅ Во-первых, сразу снизится ежегодная комиссионная нагрузка. В случае Ирины выгода составит 0,73% первые 8 лет и 1,7%, начиная с 9-го года. Плюс будут отменены комиссии за покупку активов, которые могут доходить до 5%.

✅ Во-вторых, на полис распространяется льготное налогообложение, что также существенно увеличит выгоду от размещения капитала.

✅ В–третьих, взаимодействие со страховой компании происходит онлайн. Из личного кабинета в любой момент можно скачать все справки и выписки по счету. Вывод денег осуществляется в течение двух недель. Более того, в данном конкретном случае есть возможность привязать к счету карту American Express и расплачиваться ею в большинстве стран.

✅ В-четвертых, Ирина имеет возможность перевести активы с банковского счета в страховой напрямую, не продавая их, так что не придется терять деньги на курсовой разнице. Более того, можно дополнительно подключить выбранную инвестиционную стратегию от американских управляющих, и тем самым увеличить прибыль.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

{kind=link}

Урааа! С сегодняшнего дня ключевая ставка – 6,75%!!!

«Ну и чему тут радоваться?», — недоумевают представители бизнеса. «Эдак раньше мы могли взять дешевый кредит, вложиться в дело, получить прибыль и вернуть деньги. А сейчас, с такой ставкой, попробуй-ка заработать больше!»

«Да-да, всё верно по поводу кредита», — поддерживающе кивают любители быстрых денег. «Скоро 13-й iPhone выйдет! Эдак мы за него теперь дольше будем платить, чем за предыдущий!».

«Да ладно вам!», — примирительно бросают начинающие инвесторы. «Зато ставки по банковским депозитам подрастут… наверное… пусть и не сразу…»

И одна только ненормальная Красавина ликует: «Урааа! Ключевую ставку подняли!»

«А я ликую.

Нет его —

ига!

От радости себя не помня,

скакал,

индейцем свадебным прыгал,

так было весело,

было легко мне.»

(с) В.В. Маяковский

Чтобы понять причину моей радости, достаточно вспомнить заветные слова «льготное налогообложение инвестиций через страхование».

Согласно пп.2 п.1 ст.213 Налогового кодекса РФ, налоги по страховым программам рассчитываются по сложной формуле:

«1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

В целях настоящей статьи среднегодовая ставка рефинансирования Центрального банка Российской Федерации определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования Центрального банка Российской Федерации.»

Обычно на этом моменте у нормального человека, не отягощенного юридическим образованием, напрочь отключается внимание! Оно и не удивительно! И тогда… подключаем объяснение на пальцах?

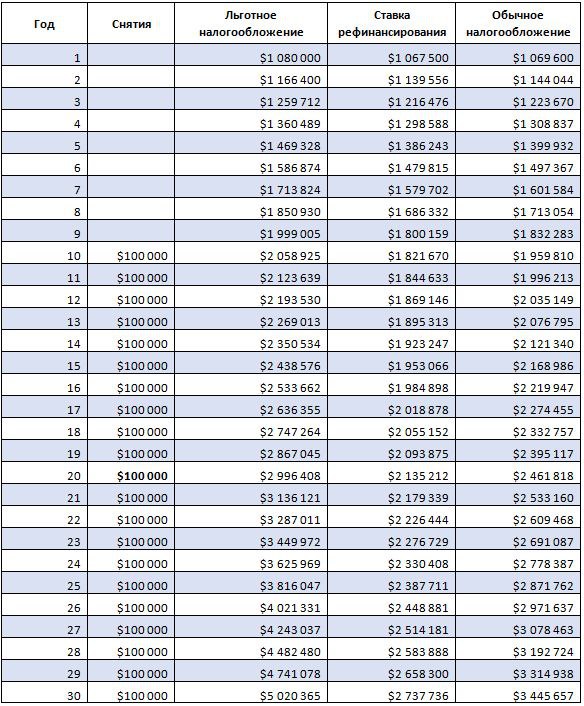

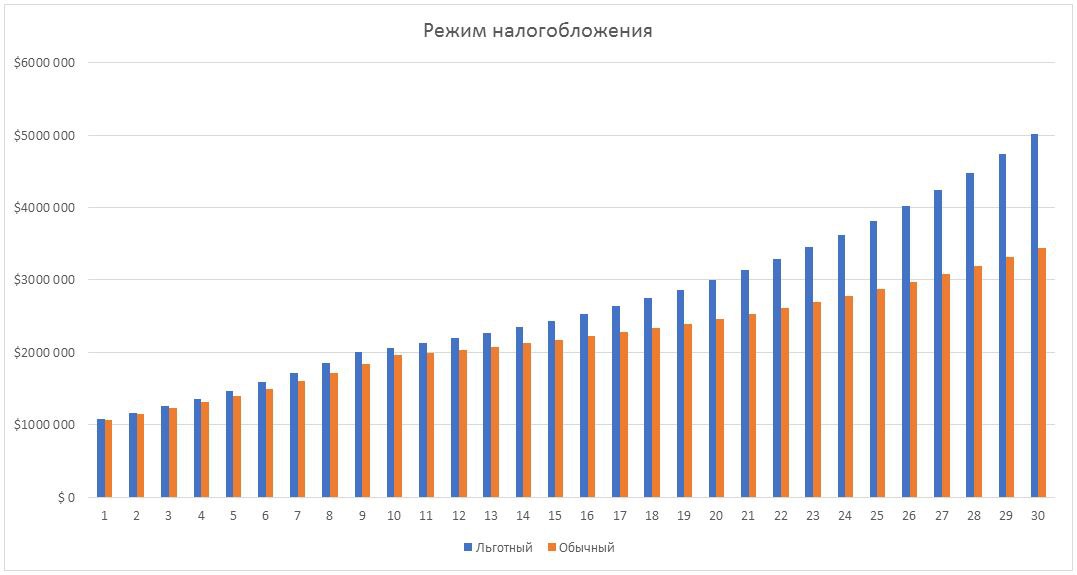

🔎Задача. Допустим, мы вложили $1 млн. под 8% годовых, и первые 10 лет счет не трогали. Через 10 лет мы начинаем снимать по $100т. ежегодно.

❓Вопрос. Когда мы начинаем платить налоги?

💡Решение. Для этого, нам нужно разделить весь процесс инвестирования на три этапа:

1 этап. Деньги лежат, и их никто не снимает. В этом случае, согласно законодательству, обязанность платить налог НЕ возникает.

2 этап. Снимается сумма внесенных взносов. В этом случае, согласно законодательству, обязанность платить налог также НЕ возникает.

Итого. В нашем примере первые 20 лет про налог можно забыть совсем, потому что первые 10 лет деньги просто лежат на счету, а следующие 10 лет снимается сумма внесенных взносов ($100т. x 10 лет = тот самый стартовый $1 млн.)

3 этап. А вот дальше на сцену выходит та самая «среднегодовая ставка рефинансирования» (с 1 января 2016г. приравнена к значению ключевой ставки). Соответственно, если СНИМАЕМАЯ нами прибыль превышает прибыль инвестиций с ключевой ставкой – то на РАЗНИЦУ необходимо уплатить налог в 13%

«Ну и чему тут радоваться?», — недоумевают представители бизнеса. «Эдак раньше мы могли взять дешевый кредит, вложиться в дело, получить прибыль и вернуть деньги. А сейчас, с такой ставкой, попробуй-ка заработать больше!»

«Да-да, всё верно по поводу кредита», — поддерживающе кивают любители быстрых денег. «Скоро 13-й iPhone выйдет! Эдак мы за него теперь дольше будем платить, чем за предыдущий!».

«Да ладно вам!», — примирительно бросают начинающие инвесторы. «Зато ставки по банковским депозитам подрастут… наверное… пусть и не сразу…»

И одна только ненормальная Красавина ликует: «Урааа! Ключевую ставку подняли!»

«А я ликую.

Нет его —

ига!

От радости себя не помня,

скакал,

индейцем свадебным прыгал,

так было весело,

было легко мне.»

(с) В.В. Маяковский

Чтобы понять причину моей радости, достаточно вспомнить заветные слова «льготное налогообложение инвестиций через страхование».

Согласно пп.2 п.1 ст.213 Налогового кодекса РФ, налоги по страховым программам рассчитываются по сложной формуле:

«1. При определении налоговой базы учитываются доходы, полученные налогоплательщиком в виде страховых выплат, за исключением выплат, полученных:

2) по договорам добровольного страхования жизни в случае выплат, связанных с дожитием застрахованного лица до определенного возраста или срока, либо в случае наступления иного события, если по условиям такого договора страховые взносы уплачиваются налогоплательщиком и (или) его членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации (супругами, родителями и детьми, в том числе усыновителями и усыновленными, дедушкой, бабушкой и внуками, полнородными и неполнородными (имеющими общих отца или мать) братьями и сестрами) и если суммы страховых выплат не превышают сумм внесенных им страховых взносов, увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования Центрального банка Российской Федерации. В противном случае разница между указанными суммами учитывается при определении налоговой базы и подлежит налогообложению у источника выплаты.

В целях настоящей статьи среднегодовая ставка рефинансирования Центрального банка Российской Федерации определяется как частное от деления суммы, полученной в результате сложения величин ставок рефинансирования, действовавших на 1-е число каждого календарного месяца года действия договора страхования жизни, на количество суммируемых величин ставок рефинансирования Центрального банка Российской Федерации.»

Обычно на этом моменте у нормального человека, не отягощенного юридическим образованием, напрочь отключается внимание! Оно и не удивительно! И тогда… подключаем объяснение на пальцах?

🔎Задача. Допустим, мы вложили $1 млн. под 8% годовых, и первые 10 лет счет не трогали. Через 10 лет мы начинаем снимать по $100т. ежегодно.

❓Вопрос. Когда мы начинаем платить налоги?

💡Решение. Для этого, нам нужно разделить весь процесс инвестирования на три этапа:

1 этап. Деньги лежат, и их никто не снимает. В этом случае, согласно законодательству, обязанность платить налог НЕ возникает.

2 этап. Снимается сумма внесенных взносов. В этом случае, согласно законодательству, обязанность платить налог также НЕ возникает.

Итого. В нашем примере первые 20 лет про налог можно забыть совсем, потому что первые 10 лет деньги просто лежат на счету, а следующие 10 лет снимается сумма внесенных взносов ($100т. x 10 лет = тот самый стартовый $1 млн.)

3 этап. А вот дальше на сцену выходит та самая «среднегодовая ставка рефинансирования» (с 1 января 2016г. приравнена к значению ключевой ставки). Соответственно, если СНИМАЕМАЯ нами прибыль превышает прибыль инвестиций с ключевой ставкой – то на РАЗНИЦУ необходимо уплатить налог в 13%

Соответственно, чем БОЛЬШЕ ставка – тем БОЛЬШЕ сумма, с которой налог НЕ платится!

Вот как это выглядит в таблице для текущей ставки рефинансирования в 6,75%

Вот как это выглядит в таблице для текущей ставки рефинансирования в 6,75%

{kind=link}

Сразу оговорюсь, что в этой таблице я посчитала всё очень грубо, без учета деталей:

Что нормальная доходность портфеля время от времени может показывать «минус»;

Что есть еще различные комиссии различных посредников;

Что есть еще курсовая разница;

Что средняя ставка рефинансирования высчитывается на 1 число каждого месяца;

И т.д.

Однако, даже из этого общего расчета можно сделать три понятных вывода.

Вывод 1. Если из инвестиций через страховой полис забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро! Так, в приведенном выше примере сумма получаемых ежегодно денег все равно меньше, чем прибыль по ставке рефинансирования. Соответственно, только если мы заберем разом больше, чем сумма в 4 столбце – только в этом случае возникнет необходимость платить налог!

Вывод 2. Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование! И в этом – как раз причина моей сегодняшней радости, да-да!

Вывод 3. Льготное налогообложение на длительных сроках с лихвой перевесит инвестирование с общим налогообложением!

К слову, я частенько делаю сравнительные расчеты а-ля Страховка Vs Брокерский счет или Страховка Vs Банковский счет с расчетом всех комиссий, взносов и налогов. Как правило, после этих таблиц даже самые сильные скептики выбирают инвестиционное страхование!

#анализФинСов

Что нормальная доходность портфеля время от времени может показывать «минус»;

Что есть еще различные комиссии различных посредников;

Что есть еще курсовая разница;

Что средняя ставка рефинансирования высчитывается на 1 число каждого месяца;

И т.д.

Однако, даже из этого общего расчета можно сделать три понятных вывода.

Вывод 1. Если из инвестиций через страховой полис забирать деньги частями, то с обязанностью платить налог можно совсем не столкнуться, либо столкнуться очень не скоро! Так, в приведенном выше примере сумма получаемых ежегодно денег все равно меньше, чем прибыль по ставке рефинансирования. Соответственно, только если мы заберем разом больше, чем сумма в 4 столбце – только в этом случае возникнет необходимость платить налог!

Вывод 2. Чем выше ключевая ставка – тем выгоднее для тех, кто инвестирует через страхование! И в этом – как раз причина моей сегодняшней радости, да-да!

Вывод 3. Льготное налогообложение на длительных сроках с лихвой перевесит инвестирование с общим налогообложением!

К слову, я частенько делаю сравнительные расчеты а-ля Страховка Vs Брокерский счет или Страховка Vs Банковский счет с расчетом всех комиссий, взносов и налогов. Как правило, после этих таблиц даже самые сильные скептики выбирают инвестиционное страхование!

#анализФинСов

{kind=link}

Вот дом,

Который покинул Джон.

А это предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это строка завещания,

Которая четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А это семья Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это другой Джон,

Который создал фонд

После смерти семьи Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А вот и советник Красавина,

Которая всем объясняет,

Что в траст или в полис

Всё это б оформить!

И сказка - короче тогда:

Вот - все предметы искусства,

Которые доступны чувствам

Всех посетителей -

Восторженных зрителей

В доме,

Который покинул Джон.

📖Историческая справка (Википедия)

Брантвуд - дом-музей в Камбрии, Англия. Дом является музеем Джона Раскина, одного из его последних владельцев. Джон Раскин (8 февраля 1819 - 20 января 1900) - английский писатель, философ и искусствовед.

После смерти Раскина в 1900 году, дом и поместье были унаследованы семьей Северн. В завещании Раскина было выражено пожелание, чтобы дом был открыт 30 дней в году, чтобы посетители могли увидеть его дом и коллекцию. Однако, Северн не выполнили этого намерения и продали много лучших картин. После смерти Артура Северна в 1931 году, оставшееся содержимое дома было продано с аукциона. Дом был спасен для нации Джоном Ховардом Уайтхаусом, основателем школы Бембридж и Бирмингемского общества Раскина, который купил дом. Он основал Brantwood Trust в 1951 году, чтобы заботиться о собственности для потомков.

Брантвуд внесен в Список национального наследия Англии.

#кейсыФинСов

Который покинул Джон.

А это предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это строка завещания,

Которая четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А это семья Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро

В доме,

Который покинул Джон.

А это другой Джон,

Который создал фонд

После смерти семьи Северн,

Которая справила новоселье,

Которая нарушила завещание,

Которое четко вещает

Выставить предметы искусства,

Которые были проданы шустро,

В доме,

Который покинул Джон.

А вот и советник Красавина,

Которая всем объясняет,

Что в траст или в полис

Всё это б оформить!

И сказка - короче тогда:

Вот - все предметы искусства,

Которые доступны чувствам

Всех посетителей -

Восторженных зрителей

В доме,

Который покинул Джон.

📖Историческая справка (Википедия)

Брантвуд - дом-музей в Камбрии, Англия. Дом является музеем Джона Раскина, одного из его последних владельцев. Джон Раскин (8 февраля 1819 - 20 января 1900) - английский писатель, философ и искусствовед.

После смерти Раскина в 1900 году, дом и поместье были унаследованы семьей Северн. В завещании Раскина было выражено пожелание, чтобы дом был открыт 30 дней в году, чтобы посетители могли увидеть его дом и коллекцию. Однако, Северн не выполнили этого намерения и продали много лучших картин. После смерти Артура Северна в 1931 году, оставшееся содержимое дома было продано с аукциона. Дом был спасен для нации Джоном Ховардом Уайтхаусом, основателем школы Бембридж и Бирмингемского общества Раскина, который купил дом. Он основал Brantwood Trust в 1951 году, чтобы заботиться о собственности для потомков.

Брантвуд внесен в Список национального наследия Англии.

#кейсыФинСов

{kind=link}

Зачем ФинСову коучинг?

Вчера я закончила обучение и получила очередную красивую бумажку в свою коллекцию о том, что нынче я профессиональный коуч (ICF).

К слову, обучение состояло из 4 модулей. Состав нашей группы к финалу изменился примерно на четверть: кто-то уходил, а кто-то, наоборот, добавлялся. И у каждого был выбор из трех опций:

✅ Выполнить дополнительные нормативы и получить сертификацию в качестве профессионального коуча. А для этого, к слову, надо было написать эссе, сдать 3 коучинговые аудио-сессии и (та-дам!) наработать практику на 25 часов и подтвердить это заполненными формами обратной связи (от себя и клиента) и дополнительными материалами.

✅ Просто явиться на модули и получить свидетельство о прохождении курса.

✅ Сейчас получить простое свидетельство о прохождении курса, а затем в течение 6 месяцев досдать нормативы и таки получить сертификацию.

Так вот. В результате, в зафиналившей изменившейся группе из 42 человек сертификат получили только 17, то есть меньше половины. И в их числе – я, ага!

И, честно признаюсь, когда я выполняла все эти дополнительные нормативы, заполняла бумаги, тратила на это время… я частенько задавала себе вопрос:

❓«Красавина, а тебе вообще зачем всё это, если работать коучем ты в принципе не планируешь?» 😅

И теперь у меня есть аж 3 ответа на этот вопрос!

1️⃣ Взаимодействие с клиентами.

Собственно, ради этого я на коучинг и пошла, о чем и писала аж в начале лета.

Однако, с того времени я уже имела возможность посмотреть: как это действует на практике. И… честно, приятно удивлена результатами!

💎 Во-первых, как я и ожидала, стало проще понимать и «вытаскивать» глубинные запросы клиентов. Теперь, если я вижу, что там «что-то фонит» - «я достаю из широких штанин» инструментарий коучинга и начинаю аккуратно туда спрашивать. Как правило, коммуникация при этом значительно упрощается, и мне становится понятней – что в данной ситуации лучше всего подойдет уже с точки зрения финансовых решений.

💎 Во-вторых, неожиданный эффект. Бывает, что клиенты мне задают вопросы из области поведенческих финансов а-ля «Как лучше поступить в этой ситуации?». А я понимаю, что можно и так, и так, и на картину в целом это не сильно повлияет. И раньше в таких случаях я долго и упорно объясняла, что можно так (вот такие плюсы и минусы), а можно эдак (вот такие плюсы и минусы). А сейчас… Я быстренько надеваю на себя костюмчик коуча и переадресовываю этот вопрос клиенту из серии «Чего изволите?». К моему радостному удивлению, такие вопросы стали решаться гораздо быстрее и эффективней!

💎 В-третьих, в принципе улучшилась коммуникация с клиентами. Думаю, у этого пункта еще будет долгосрочный разворачивающийся эффект, но уже то, что я успела увидеть и оценить за эти месяцы - стало для меня приятным и воодушевляющим открытием!

2️⃣ Наставничество.

Поскольку я занимаюсь обучением начинающих финансовых советников сначала в рамках Курса ФинСов, а потом и в личном наставничестве, то волей-неволей сталкиваюсь в том числе и с запросами в стиле «Тварь я дрожащая или право имею?». Мнооого тут выползает всего на стыке психологии поведения, с чем раньше я могла работать разве что приемами сторителлинга, да собственным примером. Теперь, помня о том, что «коучинг – это поддержка саморазвития человека», я могу способствовать более эффективному и быстрому движению начинающих в столь непростом и захватывающем бизнесе финансового советника.

3️⃣ Медиация.

В 2019г. я получила аккредитацию сертифицированного медиатора (CEDR, Великобритания).

Недавно я перебирала свои архивные блокноты. И каково же было мое удивление, когда я наткнулась на запись от 2015г., где искала информацию о профессии «медиатор»! Увы, тогда в России не было в этом направлении ничего от слова «совсем». И, что самое интересное, когда я шла на обучение в 2019г. – я напрочь забыла о том, что несколько лет назад интересовалась этой профессией! Было совершенное ощущение «чистого листа»!

Вчера я закончила обучение и получила очередную красивую бумажку в свою коллекцию о том, что нынче я профессиональный коуч (ICF).

К слову, обучение состояло из 4 модулей. Состав нашей группы к финалу изменился примерно на четверть: кто-то уходил, а кто-то, наоборот, добавлялся. И у каждого был выбор из трех опций:

✅ Выполнить дополнительные нормативы и получить сертификацию в качестве профессионального коуча. А для этого, к слову, надо было написать эссе, сдать 3 коучинговые аудио-сессии и (та-дам!) наработать практику на 25 часов и подтвердить это заполненными формами обратной связи (от себя и клиента) и дополнительными материалами.

✅ Просто явиться на модули и получить свидетельство о прохождении курса.

✅ Сейчас получить простое свидетельство о прохождении курса, а затем в течение 6 месяцев досдать нормативы и таки получить сертификацию.

Так вот. В результате, в зафиналившей изменившейся группе из 42 человек сертификат получили только 17, то есть меньше половины. И в их числе – я, ага!

И, честно признаюсь, когда я выполняла все эти дополнительные нормативы, заполняла бумаги, тратила на это время… я частенько задавала себе вопрос:

❓«Красавина, а тебе вообще зачем всё это, если работать коучем ты в принципе не планируешь?» 😅

И теперь у меня есть аж 3 ответа на этот вопрос!

1️⃣ Взаимодействие с клиентами.

Собственно, ради этого я на коучинг и пошла, о чем и писала аж в начале лета.

Однако, с того времени я уже имела возможность посмотреть: как это действует на практике. И… честно, приятно удивлена результатами!

💎 Во-первых, как я и ожидала, стало проще понимать и «вытаскивать» глубинные запросы клиентов. Теперь, если я вижу, что там «что-то фонит» - «я достаю из широких штанин» инструментарий коучинга и начинаю аккуратно туда спрашивать. Как правило, коммуникация при этом значительно упрощается, и мне становится понятней – что в данной ситуации лучше всего подойдет уже с точки зрения финансовых решений.

💎 Во-вторых, неожиданный эффект. Бывает, что клиенты мне задают вопросы из области поведенческих финансов а-ля «Как лучше поступить в этой ситуации?». А я понимаю, что можно и так, и так, и на картину в целом это не сильно повлияет. И раньше в таких случаях я долго и упорно объясняла, что можно так (вот такие плюсы и минусы), а можно эдак (вот такие плюсы и минусы). А сейчас… Я быстренько надеваю на себя костюмчик коуча и переадресовываю этот вопрос клиенту из серии «Чего изволите?». К моему радостному удивлению, такие вопросы стали решаться гораздо быстрее и эффективней!

💎 В-третьих, в принципе улучшилась коммуникация с клиентами. Думаю, у этого пункта еще будет долгосрочный разворачивающийся эффект, но уже то, что я успела увидеть и оценить за эти месяцы - стало для меня приятным и воодушевляющим открытием!

2️⃣ Наставничество.

Поскольку я занимаюсь обучением начинающих финансовых советников сначала в рамках Курса ФинСов, а потом и в личном наставничестве, то волей-неволей сталкиваюсь в том числе и с запросами в стиле «Тварь я дрожащая или право имею?». Мнооого тут выползает всего на стыке психологии поведения, с чем раньше я могла работать разве что приемами сторителлинга, да собственным примером. Теперь, помня о том, что «коучинг – это поддержка саморазвития человека», я могу способствовать более эффективному и быстрому движению начинающих в столь непростом и захватывающем бизнесе финансового советника.

3️⃣ Медиация.

В 2019г. я получила аккредитацию сертифицированного медиатора (CEDR, Великобритания).

Недавно я перебирала свои архивные блокноты. И каково же было мое удивление, когда я наткнулась на запись от 2015г., где искала информацию о профессии «медиатор»! Увы, тогда в России не было в этом направлении ничего от слова «совсем». И, что самое интересное, когда я шла на обучение в 2019г. – я напрочь забыла о том, что несколько лет назад интересовалась этой профессией! Было совершенное ощущение «чистого листа»!

{kind=link}

И вот теперь, в 2021г., я никак не могу отделаться от мысли, что коучинг ну ооочень органично вписывается в процесс медиации! По сути, это – тот же алгоритм, включающий в себя активное слушание, задавание открытых вопросов, возвращение клиенту его слов, прописывание шагов и вот это всё…

Ну и… Такое стойкое ощущение, что рано или поздно эта тема таки «прорастет» в моем бизнесе! Что придет время, когда я соединю все свои навыки и знания – юридическое и финансовое образование, медиацию, коучинг, владение всем инвестиционным инструментарием – и создам совершенно новый и уникальный продукт, который можно будет использовать:

💎 при разводах супругов, владеющими солидными капиталами;

💎 при «разводах» партнеров по бизнесу;

💎 при семейных спорах, где, опять же, замешаны многочисленные активы…

В общем… Пусть зреет 🙃 Я уже убедилась, что всему – своё время! И, если этому суждено прорасти – то это произойдет самым наилучшим образом, когда и я, и пространство будут к этому готовы!

А пока…

А пока спасибо коучингу! 🤗 С большой благодарностью беру весь инструментарий и возвращаюсь в свои любимые финансы! Я тут запасла кучу новых материалов, включая обещанный сравнительный анализ портфелей из иностранного банка, чем совсем скоро начну делиться!

Ну и… Такое стойкое ощущение, что рано или поздно эта тема таки «прорастет» в моем бизнесе! Что придет время, когда я соединю все свои навыки и знания – юридическое и финансовое образование, медиацию, коучинг, владение всем инвестиционным инструментарием – и создам совершенно новый и уникальный продукт, который можно будет использовать:

💎 при разводах супругов, владеющими солидными капиталами;

💎 при «разводах» партнеров по бизнесу;

💎 при семейных спорах, где, опять же, замешаны многочисленные активы…

В общем… Пусть зреет 🙃 Я уже убедилась, что всему – своё время! И, если этому суждено прорасти – то это произойдет самым наилучшим образом, когда и я, и пространство будут к этому готовы!

А пока…

А пока спасибо коучингу! 🤗 С большой благодарностью беру весь инструментарий и возвращаюсь в свои любимые финансы! Я тут запасла кучу новых материалов, включая обещанный сравнительный анализ портфелей из иностранного банка, чем совсем скоро начну делиться!

{kind=link}

Вчера проводила скайп с одним постоянным клиентом. В процессе разговора он сказал, что российская управляющая компания предлагает ему инвестировать деньги в свой фонд, сильно его расхваливает и завлекает «85% за последние 5 лет». Ну и, собственно, клиент интересуется моим мнением по поводу столь «привлекательной» инвестиции.

В ответ на это я:

• тут же захожу на прекрасный сайт InvestFund, на котором собрана статистика по всем российским фондам;

• нахожу тот фонд, про который говорит клиент

• и задаю вопрос:

❓«Вы хотите терять 10,2% в год?»

Откуда я взяла эти цифры? Всё просто! Это – (та-дам!) комиссия фонда!

И, да, этот актив действительно принес своим инвесторам 83,87% за последние 5 лет! Вот только они при этом как-то «забыли» упомянуть, что Индекс, на который ориентируется этот фонд, за этот же период вырос на 126,15%!

Где разница? В тех самых комиссиях!

А ведь бывает и хуже!

Так, для одной клиентки я делала анализ портфеля в другой российской управляющей компании – так там фонд недвижимости совершенно легально «выписал» себе расходы в 35%! 😳

К слову, если на этом месте кто-то приготовился хорошенько так начать ругаться на жадность наших отечественных управляющих – то я вас умоляю! Во всеми «любимой» Швейцарии или каком-нибудь Люксембурге – ничуть не лучше!

Так, например, те же управляющие из Credit Suisse совсем не стесняются вставлять в портфели клиентов свои собственные фонды с вот такими комиссиями (см. рисунок 👇).

И какая, в сущности, разница для непонимающих язык «ЗА ЧТО?».

Главное, что четко понятно: «СКОЛЬКО»!

В общем… Вывод тут простой:

‼️Если инвестор не знает точно: сколько комиссий и где он платит – скорее всего, он сильно переплачивает!