❓Как пополнять зарубежные страховые счета

Райффайзенбанк с 3 апреля изменит условия валютных переводов для частных клиентов. Исходящие переводы в долларах США в другие банки смогут осуществлять только клиенты с пакетами услуг «Премиальный» или «Премиальный 5», подключенными до 28 февраля 2023 года включительно, а также клиенты Friedrich Wilhelm Raiffeisen. Минимальная сумма перевода будет составлять 20 000 долларов США.

В связи с этим, решила сделать подробную Шпаргалку: как сейчас можно пополнять зарубежные страховые счета.

❓Как пополнять накопительные программы зарубежных страховых компаний

- Если нет возможности переводить взносы сразу за большие периоды и через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию карты банка Казахстана. В этом случае процесс внесения взносов будет выглядеть следующим образом: карта Казахстана привязывается к счету в страховой программе → из России на карту переводятся рубли → там они конвертируются в доллары → в определенный день с карты списывается взнос в страховой полис.

- У клиентов компании Investors Trust также есть дополнительная опция: до $12 000 в год переводить в рублях. Таким образом, если взнос составляет не более $1 000 в месяц, то этих лимитов вполне хватит для успешного пополнения программы.

❓Как пополнять программы для капитала зарубежных страховых компаний

- Если нет возможности переводить через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию счета банка Казахстана. В этом случае процесс перевода будет выглядеть следующим образом: из России на счёт переводятся рубли → там они конвертируются в доллары → доллары отправляются в страховой полис.

- У клиентов компании IAL также есть дополнительная опция: перевод в юанях! Здесь перечень банков уже гораздо шире: так, например, тот же Райффайзен готов переводить от 70 000 юаней (около $10 000).

- У клиентов компании IAL также есть дополнительная опция: перевод через криптовалюты. В этом случае процесс перевода будет выглядеть следующим образом: деньги снимаются с банковского счета → на них покупается криптовалюта на холодном кошельке (можно и на бирже, но холодный кошелек лучше защищен) → криптовалюта переводится на счет в страховой компании → там криптовалюта благополучно меняется на доллары → они инвестируются в выбранные активы.

- И, конечно же, по-прежнему и в компанию Investors Trust, и в компанию IAL можно переводить деньги и активы как с брокерского счета IB, так и со счетов зарубежных банков, включая швейцарские.

📌Напоминаю, что вопросы можно присылать в комментариях или на [email protected], а более подробно обсудить индивидуальную ситуацию - на консультациях

Райффайзенбанк с 3 апреля изменит условия валютных переводов для частных клиентов. Исходящие переводы в долларах США в другие банки смогут осуществлять только клиенты с пакетами услуг «Премиальный» или «Премиальный 5», подключенными до 28 февраля 2023 года включительно, а также клиенты Friedrich Wilhelm Raiffeisen. Минимальная сумма перевода будет составлять 20 000 долларов США.

В связи с этим, решила сделать подробную Шпаргалку: как сейчас можно пополнять зарубежные страховые счета.

❓Как пополнять накопительные программы зарубежных страховых компаний

- Если нет возможности переводить взносы сразу за большие периоды и через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию карты банка Казахстана. В этом случае процесс внесения взносов будет выглядеть следующим образом: карта Казахстана привязывается к счету в страховой программе → из России на карту переводятся рубли → там они конвертируются в доллары → в определенный день с карты списывается взнос в страховой полис.

- У клиентов компании Investors Trust также есть дополнительная опция: до $12 000 в год переводить в рублях. Таким образом, если взнос составляет не более $1 000 в месяц, то этих лимитов вполне хватит для успешного пополнения программы.

❓Как пополнять программы для капитала зарубежных страховых компаний

- Если нет возможности переводить через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию счета банка Казахстана. В этом случае процесс перевода будет выглядеть следующим образом: из России на счёт переводятся рубли → там они конвертируются в доллары → доллары отправляются в страховой полис.

- У клиентов компании IAL также есть дополнительная опция: перевод в юанях! Здесь перечень банков уже гораздо шире: так, например, тот же Райффайзен готов переводить от 70 000 юаней (около $10 000).

- У клиентов компании IAL также есть дополнительная опция: перевод через криптовалюты. В этом случае процесс перевода будет выглядеть следующим образом: деньги снимаются с банковского счета → на них покупается криптовалюта на холодном кошельке (можно и на бирже, но холодный кошелек лучше защищен) → криптовалюта переводится на счет в страховой компании → там криптовалюта благополучно меняется на доллары → они инвестируются в выбранные активы.

- И, конечно же, по-прежнему и в компанию Investors Trust, и в компанию IAL можно переводить деньги и активы как с брокерского счета IB, так и со счетов зарубежных банков, включая швейцарские.

📌Напоминаю, что вопросы можно присылать в комментариях или на [email protected], а более подробно обсудить индивидуальную ситуацию - на консультациях

{kind=link}

👍11❤2

Защита капитала с Красавиной pinned «❓Как пополнять зарубежные страховые счета Райффайзенбанк с 3 апреля изменит условия валютных переводов для частных клиентов. Исходящие переводы в долларах США в другие банки смогут осуществлять только клиенты с пакетами услуг «Премиальный» или «Премиальный…»

⛔️Interactive Brokers сегодня отправил клиентам из РФ уведомление об отключении маржинального кредитования.

Накануне 1 апреля прямо хочется вспомнить анекдот: “Мыши плакали, кололись, но продолжали жрать кактус” 😅

Напоминаю, что для тех, кому важно сохранить доступ ко всем функциям Interactive Brokers (маржинальное кредитование, европейские активы, активы в евро и т.д.) - у нас есть специальный страховой продукт Lump Sum:

- с одной стороны, от $200т. - полный функционал брокерской платформы IB;

- с другой стороны - страховая оболочка с защитой от всех рисков, включая санкционные.

P.S. Даже если вам не интересен Lump Sum и его подробное сравнение с другим продуктом Access, то хотя бы просто зайдите по ссылкам и оцените: как теперь там всё понятно и красиво написано, со всеми сносками и примерами. А то нынче я что та мышь: плачу, колюсь и продолжаю делать сайт, но готовых страниц всё равно пока гораздо меньше запланированных 🙈 а так вот буду потихоньку их презентовать - глядишь, да и появится стимул для новых подвигов 🙃

Накануне 1 апреля прямо хочется вспомнить анекдот: “Мыши плакали, кололись, но продолжали жрать кактус” 😅

Напоминаю, что для тех, кому важно сохранить доступ ко всем функциям Interactive Brokers (маржинальное кредитование, европейские активы, активы в евро и т.д.) - у нас есть специальный страховой продукт Lump Sum:

- с одной стороны, от $200т. - полный функционал брокерской платформы IB;

- с другой стороны - страховая оболочка с защитой от всех рисков, включая санкционные.

P.S. Даже если вам не интересен Lump Sum и его подробное сравнение с другим продуктом Access, то хотя бы просто зайдите по ссылкам и оцените: как теперь там всё понятно и красиво написано, со всеми сносками и примерами. А то нынче я что та мышь: плачу, колюсь и продолжаю делать сайт, но готовых страниц всё равно пока гораздо меньше запланированных 🙈 а так вот буду потихоньку их презентовать - глядишь, да и появится стимул для новых подвигов 🙃

{kind=link}

👍7❤2😁1

💼 Рабочие моменты в одном флаконе

1️⃣ С 17 по 23 апреля я уйду в небольшой отпуск

Соответственно, субботних консультации 22 апреля не будет. Так что если кто хотел лично пообщаться про зарубежные инвестиции в ближайшее время - добро пожаловать на консультации завтра (осталось 2 места) и 14 апреля. Ну и в принципе если есть какие-то “зависшие” дела-вопросы - сообщите, пожалуйста, об этом в ближайшие дни! А то ведь сначала мой отпуск, за ним - майские, а там уже - раз - и лето 😉

2️⃣ Отчетность по зарубежным счетам

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам. Только вот по сравнению с прошлым годом как-то мало нам нынче приходит обратных откликов, вопросов и просьб о помощи. Хочется верить, что это связано с тем, что уж больно подробные инструкции я в этом году приготовила 🙃 Однако, если причина всё-таки более прозаическая, и большинство инвесторов просто пока ещё не дошли до отчетов, то напоминаю, что сделать это необходимо до 1 июня.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

3️⃣ Новый сайт

И, наконец, в последнее время не часто публикую посты, потому что всё внимание сейчас отдано перестройке сайта. Так, уже появилась главная страница и основные разделы:

- страховые решения, доступные на сегодняшний день российским инвесторам;

- активы, в которые можно инвестировать с помощью страхового полиса;

- инвестиционные стратегии;

- а также защита от рисков, которую обеспечивает инвестирование через страховку.

В общем, остались еще некоторые “вспомогательные” страницы - и золотой ключик у нас в кармане! После этого планирую рассказать вам новые истории из практики (а то большинство тех, которые есть на сайте, писались ещё 1,5 года назад задолго до всех событий), различные лайфхаки и новости.

1️⃣ С 17 по 23 апреля я уйду в небольшой отпуск

Соответственно, субботних консультации 22 апреля не будет. Так что если кто хотел лично пообщаться про зарубежные инвестиции в ближайшее время - добро пожаловать на консультации завтра (осталось 2 места) и 14 апреля. Ну и в принципе если есть какие-то “зависшие” дела-вопросы - сообщите, пожалуйста, об этом в ближайшие дни! А то ведь сначала мой отпуск, за ним - майские, а там уже - раз - и лето 😉

2️⃣ Отчетность по зарубежным счетам

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам. Только вот по сравнению с прошлым годом как-то мало нам нынче приходит обратных откликов, вопросов и просьб о помощи. Хочется верить, что это связано с тем, что уж больно подробные инструкции я в этом году приготовила 🙃 Однако, если причина всё-таки более прозаическая, и большинство инвесторов просто пока ещё не дошли до отчетов, то напоминаю, что сделать это необходимо до 1 июня.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

3️⃣ Новый сайт

И, наконец, в последнее время не часто публикую посты, потому что всё внимание сейчас отдано перестройке сайта. Так, уже появилась главная страница и основные разделы:

- страховые решения, доступные на сегодняшний день российским инвесторам;

- активы, в которые можно инвестировать с помощью страхового полиса;

- инвестиционные стратегии;

- а также защита от рисков, которую обеспечивает инвестирование через страховку.

В общем, остались еще некоторые “вспомогательные” страницы - и золотой ключик у нас в кармане! После этого планирую рассказать вам новые истории из практики (а то большинство тех, которые есть на сайте, писались ещё 1,5 года назад задолго до всех событий), различные лайфхаки и новости.

{kind=link}

👍6🔥3

🧮 Расчет комиссий страховых (видео)

Наверняка не ошибусь, если скажу, что комиссии - самая триггерная тема, когда речь заходит об инвестировании через страховой полис. Однако, заводя разговор о тарифах, потенциальные инвесторы часто упускают три существенных фактора:

1️⃣ Сумма инвестирования. Поскольку полисная комиссия выражена не в процентном соотношении, а в определенном денежном эквиваленте, то чем больше сумма инвестирования - тем программа становится выгодней.

2️⃣ Срок полиса. Поскольку административные комиссии снимаются в начальный период (1 год, 5 лет или 8 лет), то чем дольше открыта программа - тем меньше эффект начальных сборов.

3️⃣ Льготное налогообложение. Отсутствие 13% на прибыль - однозначно не тот фактор, который следует игнорировать!

Именно поэтому я провела детальный расчет существующих страховых программ ULIP, показав влияние всех трех перечисленных факторов на совокупные затраты.

Посмотреть видео

Напоминаю, что можно получить такой же детальный расчёт для своей суммы инвестирования, написав нам на [email protected] или заполнив заявку внизу этой страницы

Наверняка не ошибусь, если скажу, что комиссии - самая триггерная тема, когда речь заходит об инвестировании через страховой полис. Однако, заводя разговор о тарифах, потенциальные инвесторы часто упускают три существенных фактора:

1️⃣ Сумма инвестирования. Поскольку полисная комиссия выражена не в процентном соотношении, а в определенном денежном эквиваленте, то чем больше сумма инвестирования - тем программа становится выгодней.

2️⃣ Срок полиса. Поскольку административные комиссии снимаются в начальный период (1 год, 5 лет или 8 лет), то чем дольше открыта программа - тем меньше эффект начальных сборов.

3️⃣ Льготное налогообложение. Отсутствие 13% на прибыль - однозначно не тот фактор, который следует игнорировать!

Именно поэтому я провела детальный расчет существующих страховых программ ULIP, показав влияние всех трех перечисленных факторов на совокупные затраты.

Посмотреть видео

Напоминаю, что можно получить такой же детальный расчёт для своей суммы инвестирования, написав нам на [email protected] или заполнив заявку внизу этой страницы

{kind=link}

👍5❤1

🔥 Банки Швейцарии начали предупреждать клиентов из России о закрытии их счетов (РБК, Forbes)

Собственно, об этом я писала еще месяц назад в подробной статье “Счета в швейцарских банках”. В который уже раз убеждаюсь: та информация, которую я получаю по своим каналам через клиентов и зарубежных партнеров, в нашу прессу попадает только спустя энное количество времени. Повод для гордости, что уж там.

Тем не менее, поскольку с запросом на перевод активов в страховой полис в последнее время обращаются чаще всего, я решила еще раз уделить ему внимание и отдельно ответить на самые распространенные вопросы.

❓Какую программу всё-таки выбрать?

Тут, как говорится, дело вкуса. По защите инвестора и базовым функциям они схожи, но… нюансы - в деталях!

-Access от компании Investors Trust - более выгодная по тарифам в большинстве случаев, в разы быстрее по процессам и ответам и всю информацию (включая личный кабинет) предоставляет на русском языке;

-Lump Sum от компании IAL - имеет ряд дополнительных фишек: переводы в юанях и криптовалюте, полис “zero cash value”, возможность от $200т. управлять портфелем через платформу Interactive Brokers, создание траста в рамках полиса, а от $1 млн. - карта MasterCard к счёту.

Поэтому я лично рекомендую выбирать так:

- Access - если уже попросили “с вещами на выход” и надо решать вопрос с переводом активов в сжатые сроки, либо если хочется более дешевый вариант для пассивного инвестирования.

- Lump Sum - если интересуют расширенные возможности, за которые есть готовность заплатить дополнительными деньгами и временем.

❓Смогу ли я потом самостоятельно управлять своими активами?

В рамках страховых программ можно самостоятельно управлять своими активами:

- в программе Access - через русскоязычный личный кабинет;

- в программе Lump Sum - через личный кабинет (на английском), а с $200т. - через платформу Interactive Brokers.

Однако, в любой момент также можно подключить различные стратегии.

❓Как происходит процесс перевода активов?

- Если активы переводятся с банковского счета, то необходимо предварительно согласовать список со страховой компанией - возьмет ли? Для этого нужна будет выписка с перечнем активов. Если активы переводятся со счета Interactive Brokers, то этот этап не требуется, поскольку биржевые активы без проблем принимаются обеими компаниями.

- Подготовка списка документов и отправка их в страховую компанию.

- Компания проверяет документы и список активов. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- Клиент предупреждает свой банк или брокера, что он планирует перевод активов.

- Далее кастодианы страховой компании и банка или брокера связываются между собой и инициируют перевод активов клиента с брокерского счета в страховой полис.

- После того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода.

- И, наконец, инвестору открывается личный кабинет, где ему доступны все его документы, активы и операции с ними.

❓Сколько времени займет весь процесс?

- в программе Access - от 2-х недель

- в программе Lump Sum - от 1 месяца

❓Что нужно для начала перевода активов?

Отправить запрос на WhatsApp или на адрес [email protected].

Напоминаю, что на следующей неделе с 17 по 23 апреля я уйду в отпуск.

В том случае, если речь идет об открытии программ, переводе активов и других “документально-процедурных вопросах” - то ими занимается моя команда, которая будет работать все эти дни, так что на данные процессы мой отпуск влияния не окажет) Если же есть необходимость пообщаться по поводу индивидуальной ситуации - на субботние консультации 15 и 29 апреля еще есть места.

Собственно, об этом я писала еще месяц назад в подробной статье “Счета в швейцарских банках”. В который уже раз убеждаюсь: та информация, которую я получаю по своим каналам через клиентов и зарубежных партнеров, в нашу прессу попадает только спустя энное количество времени. Повод для гордости, что уж там.

Тем не менее, поскольку с запросом на перевод активов в страховой полис в последнее время обращаются чаще всего, я решила еще раз уделить ему внимание и отдельно ответить на самые распространенные вопросы.

❓Какую программу всё-таки выбрать?

Тут, как говорится, дело вкуса. По защите инвестора и базовым функциям они схожи, но… нюансы - в деталях!

-Access от компании Investors Trust - более выгодная по тарифам в большинстве случаев, в разы быстрее по процессам и ответам и всю информацию (включая личный кабинет) предоставляет на русском языке;

-Lump Sum от компании IAL - имеет ряд дополнительных фишек: переводы в юанях и криптовалюте, полис “zero cash value”, возможность от $200т. управлять портфелем через платформу Interactive Brokers, создание траста в рамках полиса, а от $1 млн. - карта MasterCard к счёту.

Поэтому я лично рекомендую выбирать так:

- Access - если уже попросили “с вещами на выход” и надо решать вопрос с переводом активов в сжатые сроки, либо если хочется более дешевый вариант для пассивного инвестирования.

- Lump Sum - если интересуют расширенные возможности, за которые есть готовность заплатить дополнительными деньгами и временем.

❓Смогу ли я потом самостоятельно управлять своими активами?

В рамках страховых программ можно самостоятельно управлять своими активами:

- в программе Access - через русскоязычный личный кабинет;

- в программе Lump Sum - через личный кабинет (на английском), а с $200т. - через платформу Interactive Brokers.

Однако, в любой момент также можно подключить различные стратегии.

❓Как происходит процесс перевода активов?

- Если активы переводятся с банковского счета, то необходимо предварительно согласовать список со страховой компанией - возьмет ли? Для этого нужна будет выписка с перечнем активов. Если активы переводятся со счета Interactive Brokers, то этот этап не требуется, поскольку биржевые активы без проблем принимаются обеими компаниями.

- Подготовка списка документов и отправка их в страховую компанию.

- Компания проверяет документы и список активов. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- Клиент предупреждает свой банк или брокера, что он планирует перевод активов.

- Далее кастодианы страховой компании и банка или брокера связываются между собой и инициируют перевод активов клиента с брокерского счета в страховой полис.

- После того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода.

- И, наконец, инвестору открывается личный кабинет, где ему доступны все его документы, активы и операции с ними.

❓Сколько времени займет весь процесс?

- в программе Access - от 2-х недель

- в программе Lump Sum - от 1 месяца

❓Что нужно для начала перевода активов?

Отправить запрос на WhatsApp или на адрес [email protected].

Напоминаю, что на следующей неделе с 17 по 23 апреля я уйду в отпуск.

В том случае, если речь идет об открытии программ, переводе активов и других “документально-процедурных вопросах” - то ими занимается моя команда, которая будет работать все эти дни, так что на данные процессы мой отпуск влияния не окажет) Если же есть необходимость пообщаться по поводу индивидуальной ситуации - на субботние консультации 15 и 29 апреля еще есть места.

{kind=link}

👍2🤔1

🔥 Банки ОАЭ начали блокировать инвестиционные счета россиян (Forbes)

Год назад, когда начались все эти события с санкциями и закрытием дверей для российских капиталов, я начала более подробно освещать тему защиты активов с помощью страхового полиса. Однако часть инвесторов, которые в ту пору приходили ко мне на консультации, предпочитали делать выбор в пользу открытия счетов в ОАЭ. Мол, там дешевле, понятней, лояльней, да и вообще - ВНЖ в нагрузку лишним не будет. Мой 15-летний опыт в профессии давно научил меня в подобных ситуациях не спорить и не настаивать, а просто подождать развития ситуации. Бывало, что инвесторы возвращались спустя несколько лет, и в таких случаях у меня всегда были двоякие чувства: с одной стороны - гордость за то, что оказалась права, а с другой - огорчение, если какие-то вещи уже нельзя было исправить.

Так вот. К ОАЭ.

- да, начались блокировки инвестиционных счетов;

- да, пока только один банк, но один из крупнейших - ENBD, так что есть большая вероятность, что скоро подхватят и остальные;

- нет, ВНЖ ОАЭ не спасёт;

- не уверена, что можно будет экстренно перевести активы до их блокировки из ENBD в страховой полис, но можно попробовать;

- совсем не уверена, что можно будет перевести активы из ENBD в страховой полис после их блокировки;

- так что владельцам счетов в ENBR я бы предложила уточнить: какие сроки даются для вывода активов. Если хотя бы месяц - можно попробовать перевести их в страховой полис. Если меньше - лучше продать;

- владельцам счетов в других банках ОАЭ - есть время заранее приготовиться к такому варианту развития событий;

- ну и напоминаю, что через страховой полис по-прежнему можно инвестировать во ВСЕ мировые активы, не обращая внимания ни на какие санкции и блокировки.

P.S. Консультации по субботам, отпуск с 17 по 23, офис на связи, с оформлением бумаг помогут, на процедурные вопросы ответят, все дела)

Год назад, когда начались все эти события с санкциями и закрытием дверей для российских капиталов, я начала более подробно освещать тему защиты активов с помощью страхового полиса. Однако часть инвесторов, которые в ту пору приходили ко мне на консультации, предпочитали делать выбор в пользу открытия счетов в ОАЭ. Мол, там дешевле, понятней, лояльней, да и вообще - ВНЖ в нагрузку лишним не будет. Мой 15-летний опыт в профессии давно научил меня в подобных ситуациях не спорить и не настаивать, а просто подождать развития ситуации. Бывало, что инвесторы возвращались спустя несколько лет, и в таких случаях у меня всегда были двоякие чувства: с одной стороны - гордость за то, что оказалась права, а с другой - огорчение, если какие-то вещи уже нельзя было исправить.

Так вот. К ОАЭ.

- да, начались блокировки инвестиционных счетов;

- да, пока только один банк, но один из крупнейших - ENBD, так что есть большая вероятность, что скоро подхватят и остальные;

- нет, ВНЖ ОАЭ не спасёт;

- не уверена, что можно будет экстренно перевести активы до их блокировки из ENBD в страховой полис, но можно попробовать;

- совсем не уверена, что можно будет перевести активы из ENBD в страховой полис после их блокировки;

- так что владельцам счетов в ENBR я бы предложила уточнить: какие сроки даются для вывода активов. Если хотя бы месяц - можно попробовать перевести их в страховой полис. Если меньше - лучше продать;

- владельцам счетов в других банках ОАЭ - есть время заранее приготовиться к такому варианту развития событий;

- ну и напоминаю, что через страховой полис по-прежнему можно инвестировать во ВСЕ мировые активы, не обращая внимания ни на какие санкции и блокировки.

P.S. Консультации по субботам, отпуск с 17 по 23, офис на связи, с оформлением бумаг помогут, на процедурные вопросы ответят, все дела)

{kind=link}

🤔3😱2

💼 Рабочие моменты в одном флаконе

1️⃣ Я вернулась из отпуска

В этот раз путешествие получилось насыщенным на события и впечатления:

- тут и многочасовые поездки за рулём через города будущего и аккуратные деревушки из прошлого со старинными храмами, в которых живет Свет;

- тут и управление маленьким самолётом, когда далеко-далеко под тобой раскинулась земля, а ты направляешь крылья этой железной птицы и при этом не испытываешь ни капли страха - один лишь восторг;

- тут и пафосные рестораны с ужасным обслуживанием и пересоленной едой, перемежающиеся внезапным открытием уютных кафешек с безумно вкусными блюдами и совершенно смешными ценами;

- тут и абсолютно казусные ситуации, когда случайно заезжаешь на территорию охраняемого объекта и тебя встречают с ружьем наперевес, но… всё заканчивается мирно и с улыбками;

- тут и…

В общем, физически я вернулась, но мысли о зарубежных инвестициях ещё пока в пути - надеюсь, скоро тоже прибудут. А пока они ожидаются - поведаю о своих рабочих планах.

2️⃣ Новый сайт

Перед поездкой успела добавить информацию про существующие на сегодняшний день накопительные программы. Кстати, в проекте “Вокруг денег” вчера стартовал бесплатный курс “Деньги на пенсии”, в котором я подробно рассказываю про все варианты накоплений и провожу их сравнительную характеристику.

3️⃣ Текущая работа

Постоянным клиентам: письма и сообщения вижу - пока ещё не на все успела ответить. Надеюсь, до конца недели разберу накопившуюся почту, так что заранее благодарю за ожидание!

Потенциальным клиентам: запись на субботние консультации по льготной стоимости по-прежнему актуальна.

Майские праздники я планирую провести за рабочим столом, поэтому если у кого накопились ко мне дела/вопросы/задачи и предложения - добро пожаловать!

1️⃣ Я вернулась из отпуска

В этот раз путешествие получилось насыщенным на события и впечатления:

- тут и многочасовые поездки за рулём через города будущего и аккуратные деревушки из прошлого со старинными храмами, в которых живет Свет;

- тут и управление маленьким самолётом, когда далеко-далеко под тобой раскинулась земля, а ты направляешь крылья этой железной птицы и при этом не испытываешь ни капли страха - один лишь восторг;

- тут и пафосные рестораны с ужасным обслуживанием и пересоленной едой, перемежающиеся внезапным открытием уютных кафешек с безумно вкусными блюдами и совершенно смешными ценами;

- тут и абсолютно казусные ситуации, когда случайно заезжаешь на территорию охраняемого объекта и тебя встречают с ружьем наперевес, но… всё заканчивается мирно и с улыбками;

- тут и…

В общем, физически я вернулась, но мысли о зарубежных инвестициях ещё пока в пути - надеюсь, скоро тоже прибудут. А пока они ожидаются - поведаю о своих рабочих планах.

2️⃣ Новый сайт

Перед поездкой успела добавить информацию про существующие на сегодняшний день накопительные программы. Кстати, в проекте “Вокруг денег” вчера стартовал бесплатный курс “Деньги на пенсии”, в котором я подробно рассказываю про все варианты накоплений и провожу их сравнительную характеристику.

3️⃣ Текущая работа

Постоянным клиентам: письма и сообщения вижу - пока ещё не на все успела ответить. Надеюсь, до конца недели разберу накопившуюся почту, так что заранее благодарю за ожидание!

Потенциальным клиентам: запись на субботние консультации по льготной стоимости по-прежнему актуальна.

Майские праздники я планирую провести за рабочим столом, поэтому если у кого накопились ко мне дела/вопросы/задачи и предложения - добро пожаловать!

{kind=link}

❤8🔥2

7 вопросов о совладельцах полисов

По моей рабочей статистике, каждый 5-й страховой счет (19,5%) открывается в форме совместного полиса. Поэтому сегодня я решила собрать все вопросы, поступающие по этой теме, и ответить на них развернутым постом. Даже интересно: увеличит ли это процент открываемости совместных счетов или, наоборот, уменьшит?

1️⃣ Чем совладелец полиса отличается от наследника?

Совладельцы полиса обладают равными правами и обязанностями в отношении страхового счета. Они могут: вносить взносы в полис, выводить деньги на любые свои счета, покупать активы и т.д. Также при смерти одного из совладельцев, у другого остаётся работающий счёт и он может продолжать им пользоваться далее.

Наследник же не имеет никаких прав на полис, пока жив основной владелец. Если тот уходит из жизни - счёт прекращает своё существование, и выгодоприобретатель получает денежную выплату. По общему правилу, наследник не сможет распоряжаться активами, выбрать “подходящее время” для их продажи и т.д. Однако, из этого правила есть одно исключение - программа Lump Sum, в которой после смерти владельца выгодоприобретатель может переоформить на себя текущий счёт и продолжить инвестирование.

2️⃣ Есть ли какие-то требования к совладельцу полиса?

Единственное: наступившее совершеннолетие. Гражданство, степень родства и прочие признаки значения не имеют.

3️⃣ А что, если у совладельцев полиса - разное гражданство?

В этом случае может применяться разное законодательство. Так, например, валютный резидент России будет отчитываться по зарубежным счетам, а гражданин другой страны - нет.

4️⃣ А что, если совладельцы полиса не состоят в родстве?

Это может повлиять на льготное налогообложение для того совладельца, который не вносил взносы в программу.

5️⃣ Может ли один из совладельцев вывести все деньги из полиса без согласия другого?

Нет, для каждого значимого действия по счету нужны будут подписи обоих.

6️⃣ Можно ли добавить совладельца в уже открытый полис?

Да, в любой момент.

7️⃣ Можно ли убрать совладельца из полиса?

Да, но, опять же, только с согласия всех действующих владельцев полиса.

P.S. Всё, что было написано выше, актуально не только для программ с капиталами, но и для накопительных полисов. Однако, здесь необходимо учесть, что в случае смерти одного из владельцев полиса - у второго остаются всё те же права и обязанности. Это значит, что ему необходимо будет продолжать вносить платежи, но… Если, например, программу открыли два работающих супруга, то те взносы, которые были “посильны” для общего дохода - далеко не факт, что останутся такими же для дохода одного из супругов.

Поэтому в данном случае лучше поступать так:

- Если в семье - один основной “добытчик” - оформить программу только на него. В этом случае наследники получат то, что удалось накопить. Ну и про отдельную рисковую страховку не забываем, ага?

- Если в семье - оба работающих - то лучше оформить 2 разные программы со взносами, посильными для дохода каждого.

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

По моей рабочей статистике, каждый 5-й страховой счет (19,5%) открывается в форме совместного полиса. Поэтому сегодня я решила собрать все вопросы, поступающие по этой теме, и ответить на них развернутым постом. Даже интересно: увеличит ли это процент открываемости совместных счетов или, наоборот, уменьшит?

1️⃣ Чем совладелец полиса отличается от наследника?

Совладельцы полиса обладают равными правами и обязанностями в отношении страхового счета. Они могут: вносить взносы в полис, выводить деньги на любые свои счета, покупать активы и т.д. Также при смерти одного из совладельцев, у другого остаётся работающий счёт и он может продолжать им пользоваться далее.

Наследник же не имеет никаких прав на полис, пока жив основной владелец. Если тот уходит из жизни - счёт прекращает своё существование, и выгодоприобретатель получает денежную выплату. По общему правилу, наследник не сможет распоряжаться активами, выбрать “подходящее время” для их продажи и т.д. Однако, из этого правила есть одно исключение - программа Lump Sum, в которой после смерти владельца выгодоприобретатель может переоформить на себя текущий счёт и продолжить инвестирование.

2️⃣ Есть ли какие-то требования к совладельцу полиса?

Единственное: наступившее совершеннолетие. Гражданство, степень родства и прочие признаки значения не имеют.

3️⃣ А что, если у совладельцев полиса - разное гражданство?

В этом случае может применяться разное законодательство. Так, например, валютный резидент России будет отчитываться по зарубежным счетам, а гражданин другой страны - нет.

4️⃣ А что, если совладельцы полиса не состоят в родстве?

Это может повлиять на льготное налогообложение для того совладельца, который не вносил взносы в программу.

5️⃣ Может ли один из совладельцев вывести все деньги из полиса без согласия другого?

Нет, для каждого значимого действия по счету нужны будут подписи обоих.

6️⃣ Можно ли добавить совладельца в уже открытый полис?

Да, в любой момент.

7️⃣ Можно ли убрать совладельца из полиса?

Да, но, опять же, только с согласия всех действующих владельцев полиса.

P.S. Всё, что было написано выше, актуально не только для программ с капиталами, но и для накопительных полисов. Однако, здесь необходимо учесть, что в случае смерти одного из владельцев полиса - у второго остаются всё те же права и обязанности. Это значит, что ему необходимо будет продолжать вносить платежи, но… Если, например, программу открыли два работающих супруга, то те взносы, которые были “посильны” для общего дохода - далеко не факт, что останутся такими же для дохода одного из супругов.

Поэтому в данном случае лучше поступать так:

- Если в семье - один основной “добытчик” - оформить программу только на него. В этом случае наследники получат то, что удалось накопить. Ну и про отдельную рисковую страховку не забываем, ага?

- Если в семье - оба работающих - то лучше оформить 2 разные программы со взносами, посильными для дохода каждого.

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

👍3🔥2

Длинные майские выходные закончились - самое время построить рабочие планы на ближайшую жизнь. Поскольку лично у меня эти праздники прошли под эгидой разбора архивов блога и “сайто-ковыряния”, то я наметила ряд тем, про которые хочется (можется и планируется) написать детальные обзоры. Соответственно, буду благодарна, если вы поможете мне выбрать: с чего лучше всего начать и что для вас сейчас более актуально?

1️⃣ Защита и сохранение капитала

Банкротство посредников, санкции, ввод-вывод денег, изменения в законодательстве и всё остальное, отвечающее на вопрос: “Как максимально уберечь деньги в меняющихся условиях?”

2️⃣ Сравнение инвестиционных посредников

По опыту, даже продвинутые инвесторы не до конца понимают особенности различных площадок для инвестирования и начинают сравнивать “яблоки с апельсинами” или “брокера и накопительные страховые программы”. В этой теме можно развернуться и сравнить различные страховые программы с их “аналогами” у других посредников: ЗПИфы - с PPLI, зарубежные продукты unit-linked - с российскими, брокера IB - с ULIP и т.д.

3️⃣ Инвестирование

Описание отдельных активов, инвестиционные стратегии, сравнение доступности активов для различных страховых программ, базовые принципы инвестирования и т.д.

4️⃣ Пассивный доход

Эта тема будет актуальна тем, кто уже сейчас хотел бы получать пассивный доход из-за границы или только планирует это сделать. Активы для получения пассивного дохода, технические вопросы регулярного вывода денег, распределение капитала и т.д.

5️⃣ Накопление

Имеет ли смысл в принципе в столь быстро меняющемся мире задумываться о долгосрочных стратегиях создания капитала? Сколько стоит хорошее образование для детей и как на него накопить? Как можно приготовиться к собственной старости и на какой пассивный доход рассчитывать? Какие способы накоплений существуют на сегодняшний день? Ответы на эти и другие вопросы.

6️⃣ Передача капитала

Во-первых, передача капитала при жизни инвестора. Например, когда родственники проживают в разных странах и нет возможности напрямую передать деньги или активы. Законодательство, дарение и т.д.

Во-вторых, планирование наследства: российское законодательство в этом вопросе, завещание, особенности траста и зачем он нужен и т.д.

7️⃣ Раздел имущества при разводе

Российское законодательство в этой теме и всевозможные способы защиты имущества от раздела при разводе.

8️⃣ ФинСов с точки зрения клиента

Как выбрать финансового советника, как оценить качество его работы, как поменять финансового советника, как защититься от некачественных советов, что делать, если советник перестал выходить на связь и т.д.

9️⃣ ФинСов как профессия

“Я б в советники пошел - пусть меня научат”: как познакомиться с этой профессией, какими качествами/образованиями нужно обладать, востребована ли сейчас эта профессия, с чего начать и т.д.

В комментариях к этому посту можно оставить свои вопросы, размышления о темах и идеи.

Сам опрос 👇

1️⃣ Защита и сохранение капитала

Банкротство посредников, санкции, ввод-вывод денег, изменения в законодательстве и всё остальное, отвечающее на вопрос: “Как максимально уберечь деньги в меняющихся условиях?”

2️⃣ Сравнение инвестиционных посредников

По опыту, даже продвинутые инвесторы не до конца понимают особенности различных площадок для инвестирования и начинают сравнивать “яблоки с апельсинами” или “брокера и накопительные страховые программы”. В этой теме можно развернуться и сравнить различные страховые программы с их “аналогами” у других посредников: ЗПИфы - с PPLI, зарубежные продукты unit-linked - с российскими, брокера IB - с ULIP и т.д.

3️⃣ Инвестирование

Описание отдельных активов, инвестиционные стратегии, сравнение доступности активов для различных страховых программ, базовые принципы инвестирования и т.д.

4️⃣ Пассивный доход

Эта тема будет актуальна тем, кто уже сейчас хотел бы получать пассивный доход из-за границы или только планирует это сделать. Активы для получения пассивного дохода, технические вопросы регулярного вывода денег, распределение капитала и т.д.

5️⃣ Накопление

Имеет ли смысл в принципе в столь быстро меняющемся мире задумываться о долгосрочных стратегиях создания капитала? Сколько стоит хорошее образование для детей и как на него накопить? Как можно приготовиться к собственной старости и на какой пассивный доход рассчитывать? Какие способы накоплений существуют на сегодняшний день? Ответы на эти и другие вопросы.

6️⃣ Передача капитала

Во-первых, передача капитала при жизни инвестора. Например, когда родственники проживают в разных странах и нет возможности напрямую передать деньги или активы. Законодательство, дарение и т.д.

Во-вторых, планирование наследства: российское законодательство в этом вопросе, завещание, особенности траста и зачем он нужен и т.д.

7️⃣ Раздел имущества при разводе

Российское законодательство в этой теме и всевозможные способы защиты имущества от раздела при разводе.

8️⃣ ФинСов с точки зрения клиента

Как выбрать финансового советника, как оценить качество его работы, как поменять финансового советника, как защититься от некачественных советов, что делать, если советник перестал выходить на связь и т.д.

9️⃣ ФинСов как профессия

“Я б в советники пошел - пусть меня научат”: как познакомиться с этой профессией, какими качествами/образованиями нужно обладать, востребована ли сейчас эта профессия, с чего начать и т.д.

В комментариях к этому посту можно оставить свои вопросы, размышления о темах и идеи.

Сам опрос 👇

🔥4👍1

❓️Какие темы для вас наиболее актуальны❓️

(можно выбрать несколько вариантов)

(можно выбрать несколько вариантов)

Anonymous Poll

45%

1. Защита и сохранение капитала

19%

2. Сравнение инвестиционных посредников

34%

3. Инвестирование

69%

4. Пассивный доход

40%

5. Накопление

18%

6. Передача капитала

10%

7. Раздел имущества при разводе

21%

8. ФинСов с точки зрения клиента

19%

9. ФинСов как профессия

Воскресно-рабочее

1️⃣ Контент-план

Спасибо всем, кто проголосовал в предыдущем опросе по поводу тем для постов! Если честно, результаты лично для меня получились неожиданными. Не, ну то, что тема “защита и сохранения капитала” вошла в ТОП-3 - это я ещё могу понять, но как там вдруг оказались “пассивный доход” и “накопление”? 😅 Хотя стоит признать, что я и правда давно не писала об этом - видимо, пора исправляться! Так что в результате наметила следующий глобальный план:

- начнем всё-таки с защиты и ещё раз пройдемся по всевозможным рискам, которые могут за собой повлечь полную или частичную утрату капитала, а также поговорим о способах “раскладывания соломки в правильных местах”.

- далее, уже с пониманием всех рисков, “закинем удочку” в пассивный доход и установим: сколько же нужно для исполнения самой желанной мечты “жить на проценты с капитала и ни в чем себе не отказывать”.

- установив нужную сумму, прикинем: как же её создать, раскрыв все возможности для накоплений на столь манящую цель.

- и, наконец, подойдем вплотную к получению пассивного дохода, когда необходимый капитал уже есть.

- конечно же, параллельно не будем упускать из внимания срочные новости и происходящие события.

2️⃣ Перенос льготных консультаций

В эту субботу в 12:00 будет происходить Общее собрание СРО НАСФП, а вечером - Ночь музеев. Признаться, поначалу я думала пропустить оба мероприятия и провести субботние консультации без изменений, но… потом таки решила, что и туда, и туда сходить и важно, и хочется) Поэтому часть консультаций с субботы переезжает на пятницу. С тем, кто уже успел записаться на это время - перенос мы согласовали, однако места ещё остались. Так что кто давно хотел попасть ко мне на встречу по льготной стоимости, но суббота категорически не подходила - добро пожаловать!

3️⃣ Отчетность по зарубежным счетам

Напоминаю, что для отчетности по зарубежным счетам осталось 2 недели. По опыту, последние пару дней сдачи отчетности личный кабинет налоговой может безбожно висеть, так что если кто до сих пор не озаботился этим вопросом - самое время это сделать!

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

P.S. Ну и котики, цветочки, вот это всё… Воскресенье всё-таки 🙃

1️⃣ Контент-план

Спасибо всем, кто проголосовал в предыдущем опросе по поводу тем для постов! Если честно, результаты лично для меня получились неожиданными. Не, ну то, что тема “защита и сохранения капитала” вошла в ТОП-3 - это я ещё могу понять, но как там вдруг оказались “пассивный доход” и “накопление”? 😅 Хотя стоит признать, что я и правда давно не писала об этом - видимо, пора исправляться! Так что в результате наметила следующий глобальный план:

- начнем всё-таки с защиты и ещё раз пройдемся по всевозможным рискам, которые могут за собой повлечь полную или частичную утрату капитала, а также поговорим о способах “раскладывания соломки в правильных местах”.

- далее, уже с пониманием всех рисков, “закинем удочку” в пассивный доход и установим: сколько же нужно для исполнения самой желанной мечты “жить на проценты с капитала и ни в чем себе не отказывать”.

- установив нужную сумму, прикинем: как же её создать, раскрыв все возможности для накоплений на столь манящую цель.

- и, наконец, подойдем вплотную к получению пассивного дохода, когда необходимый капитал уже есть.

- конечно же, параллельно не будем упускать из внимания срочные новости и происходящие события.

2️⃣ Перенос льготных консультаций

В эту субботу в 12:00 будет происходить Общее собрание СРО НАСФП, а вечером - Ночь музеев. Признаться, поначалу я думала пропустить оба мероприятия и провести субботние консультации без изменений, но… потом таки решила, что и туда, и туда сходить и важно, и хочется) Поэтому часть консультаций с субботы переезжает на пятницу. С тем, кто уже успел записаться на это время - перенос мы согласовали, однако места ещё остались. Так что кто давно хотел попасть ко мне на встречу по льготной стоимости, но суббота категорически не подходила - добро пожаловать!

3️⃣ Отчетность по зарубежным счетам

Напоминаю, что для отчетности по зарубежным счетам осталось 2 недели. По опыту, последние пару дней сдачи отчетности личный кабинет налоговой может безбожно висеть, так что если кто до сих пор не озаботился этим вопросом - самое время это сделать!

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

P.S. Ну и котики, цветочки, вот это всё… Воскресенье всё-таки 🙃

{kind=link}

❤5👍4😁1

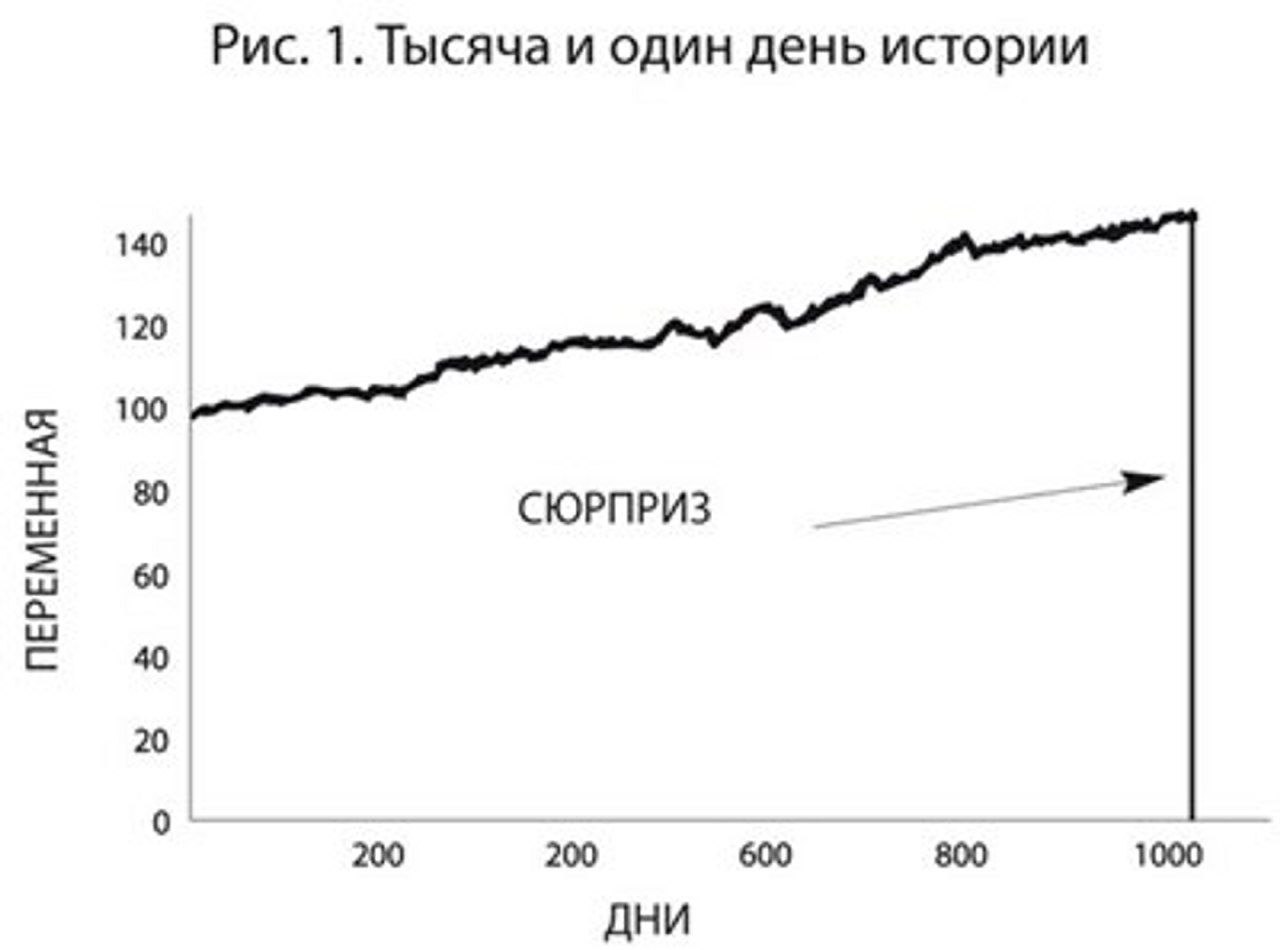

Тема безопасности – в принципе одна из основополагающих тем в инвестировании! Несомненно, при размещении денег в активы инвестор рассчитывает на получение прибыли (а иначе зачем это всё, да-да), однако… Прежде всего и гораздо важнее – НЕ ПОТЕРЯТЬ то, что УЖЕ есть!

Именно поэтому ближайший месяц (у меня грандиозные планы, ага) мы посвятим подробному разбору всевозможных рисков, которые грозят полной или частичной утрате капитала. И начнем мы на этой неделе разговор про различные риски, связанные с активами.

Итак…

Риск утраты актива

Такой риск был остроумно назван Нассимом Талебом (финансовым математиком, трейдером и автором бестселлера «Черный лебедь. Под знаком непредсказуемости») «графиком рождественской индюшки». Выглядит он так 👇

Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Предлагаю посмотреть, какое «Рождество» может грозить разнообразным «индюшкам» в инвестиционном портфеле.

1️⃣ Наличные деньги

По мне, так деньги в общем и валюту в частности в принципе нельзя назвать активом, но… отчего-то этот способ «несохранения» средств так дорог сердцу многих людей, поэтому никак нельзя было обойти его стороной! Почему несохранения? Потому что мало того, что деньги съедает прожорливая инфляция, так еще и потерять их – проще всего! Судите сами: можно потратить эти деньги самостоятельно, отдать в долг родственникам и друзьям (с возвратом никогда-нибудь) и просто потерять. Их могут украсть из тумбочки, кошелька, сейфа и даже банковской ячейки! А еще с ними могут происходить совсем уж интересные способы утраты в виде наводнения, пожара и съедения недо-домашними животными в виде крыс и мышей. Поэтому… у данной «индюшки» «Рождество» может случиться гораздо быстрее, чем этого бы хотелось!

2️⃣ Физическая недвижимость

Еще один любимый способ вложения средств у наших сограждан. Не спорю, привлекательно ощущать себя владельцем помещения, гордо прохаживаясь по нему, но… История также знает множество случаев утраты даже такого большого актива! Здесь и стихийные бедствия: наводнения, пожары, землетрясения… Здесь и политические ситуации - и прошедший год в этом плане нам наглядно показал, что такое может случиться и в развитом 21 веке. Здесь и различные юридические тонкости и нюансы. В общем… «Если у вас нету дома…

3️⃣ Физическое золото

Конечно, приятно примерить на себя шкурку дракона и обзавестись своей маленькой пещеркой с золотом. Однако… На хранение этого драгоценного металла так же распространяются риски, перечисленные в первых двух пунктах. Я лично знаю реальную историю, когда золото у инвестора сгорело (точнее, расплавилось) вместе с домом - минус два актива сразу.

4️⃣ Облигации (долги)

Здесь, по сути, всё зависит от того, кому заняли деньги: условному дворнику Васе или предприимчивому бизнесмену Пете. Соответственно, от этого и будет зависеть: вернут ли долг с процентами или не вернут вообще! Правда… сложно порой отличить: кто из них обращается за деньгами – дворник Вася, взявший костюм напрокат и «нарисовавший» красивое резюме с обучением в Гарварде, или же бизнесмен Петя, который в данный момент может быть одет в любимый хипстерский стиль. Да и случаи разные бывают, когда бизнесмены в один миг разорялись, а дворники – резко шли в гору! Вот и думай, где тут быстрее «Рождество» наступит. Например: история с “Открытием” или недавняя история с Credit Suisse.

5️⃣ Структурные продукты

Как и в предыдущем случае, особо тщательно надо подходить к выбору выпустившего данную «индюшку» в этот разнообразный мир (иными словами – к эмитенту). Однако, в данном вопросе также будут иметь немаловажное значение условия и ограничения продукта. Да, бывают ноты и со 100% защитой инвестора, но их чрезвычайно мало и не всегда при этом они бывают привлекательны с точки зрения доходности.

Именно поэтому, оценивать риски по конкретному активу лучше всего с лупой… или с профессионалом, у которого эта лупа есть. И не стоит все-таки забывать о том, что даже нота со 100% защитой инвестора не спасет, если фактически перестанет существовать её “гарант”.

Именно поэтому ближайший месяц (у меня грандиозные планы, ага) мы посвятим подробному разбору всевозможных рисков, которые грозят полной или частичной утрате капитала. И начнем мы на этой неделе разговор про различные риски, связанные с активами.

Итак…

Риск утраты актива

Такой риск был остроумно назван Нассимом Талебом (финансовым математиком, трейдером и автором бестселлера «Черный лебедь. Под знаком непредсказуемости») «графиком рождественской индюшки». Выглядит он так 👇

Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Предлагаю посмотреть, какое «Рождество» может грозить разнообразным «индюшкам» в инвестиционном портфеле.

1️⃣ Наличные деньги

По мне, так деньги в общем и валюту в частности в принципе нельзя назвать активом, но… отчего-то этот способ «несохранения» средств так дорог сердцу многих людей, поэтому никак нельзя было обойти его стороной! Почему несохранения? Потому что мало того, что деньги съедает прожорливая инфляция, так еще и потерять их – проще всего! Судите сами: можно потратить эти деньги самостоятельно, отдать в долг родственникам и друзьям (с возвратом никогда-нибудь) и просто потерять. Их могут украсть из тумбочки, кошелька, сейфа и даже банковской ячейки! А еще с ними могут происходить совсем уж интересные способы утраты в виде наводнения, пожара и съедения недо-домашними животными в виде крыс и мышей. Поэтому… у данной «индюшки» «Рождество» может случиться гораздо быстрее, чем этого бы хотелось!

2️⃣ Физическая недвижимость

Еще один любимый способ вложения средств у наших сограждан. Не спорю, привлекательно ощущать себя владельцем помещения, гордо прохаживаясь по нему, но… История также знает множество случаев утраты даже такого большого актива! Здесь и стихийные бедствия: наводнения, пожары, землетрясения… Здесь и политические ситуации - и прошедший год в этом плане нам наглядно показал, что такое может случиться и в развитом 21 веке. Здесь и различные юридические тонкости и нюансы. В общем… «Если у вас нету дома…

3️⃣ Физическое золото

Конечно, приятно примерить на себя шкурку дракона и обзавестись своей маленькой пещеркой с золотом. Однако… На хранение этого драгоценного металла так же распространяются риски, перечисленные в первых двух пунктах. Я лично знаю реальную историю, когда золото у инвестора сгорело (точнее, расплавилось) вместе с домом - минус два актива сразу.

4️⃣ Облигации (долги)

Здесь, по сути, всё зависит от того, кому заняли деньги: условному дворнику Васе или предприимчивому бизнесмену Пете. Соответственно, от этого и будет зависеть: вернут ли долг с процентами или не вернут вообще! Правда… сложно порой отличить: кто из них обращается за деньгами – дворник Вася, взявший костюм напрокат и «нарисовавший» красивое резюме с обучением в Гарварде, или же бизнесмен Петя, который в данный момент может быть одет в любимый хипстерский стиль. Да и случаи разные бывают, когда бизнесмены в один миг разорялись, а дворники – резко шли в гору! Вот и думай, где тут быстрее «Рождество» наступит. Например: история с “Открытием” или недавняя история с Credit Suisse.

5️⃣ Структурные продукты

Как и в предыдущем случае, особо тщательно надо подходить к выбору выпустившего данную «индюшку» в этот разнообразный мир (иными словами – к эмитенту). Однако, в данном вопросе также будут иметь немаловажное значение условия и ограничения продукта. Да, бывают ноты и со 100% защитой инвестора, но их чрезвычайно мало и не всегда при этом они бывают привлекательны с точки зрения доходности.

Именно поэтому, оценивать риски по конкретному активу лучше всего с лупой… или с профессионалом, у которого эта лупа есть. И не стоит все-таки забывать о том, что даже нота со 100% защитой инвестора не спасет, если фактически перестанет существовать её “гарант”.

{kind=link}

6️⃣ Бизнес

Довольно распространенная ситуация среди бизнесменов: вкладывать все деньги в собственный бизнес. Ведь кажется, что ничего не может случиться с тем, в чём ты досконально разбираешься и где держишь все бразды управления в собственных руках. Однако… Можно быть ответственным за свой профессионализм, как собственника и руководителя, но нельзя быть застрахованным от ошибок сотрудников, от подстав партнеров, от притязаний третьих лиц, от смены политической и экономической обстановки и множества иных факторов, которые могут сопутствовать бизнесу. И в этом смысле своё дело может быть самым высокорисковым активом, для которого “Рождество” может произойти совсем внезапно и по тем причинам, которые даже предугадать было невозможно!

7️⃣ Акции (доли бизнеса)

Всё те же риски: отраслевые, политические, юридические, управленческие и т.д., которые только можно применить к бизнесу. Закрылся бизнес? Увы и ах - нет и акций!

❓Как защититься от риска утраты актива?

Правильно! Заводить не одну, а стадо (пастбище? загон? инкубатор?) этих самых индюшек! Так, например, в этом плане на фондовом рынке хороши всевозможные коллективные инвестиции. Тут, конечно, тоже хорошо бы отличать индюшек от павлинов, яйца от птиц, а ПИФы и хедж-фонды – от ETF! Однако… Если мы все-таки говорим про ETF, то риск утраты всех индюшек разом из отдельно взятого инкубатора таки гораздо ниже! Вот почему разумные инвесторы во всем мире нынче голосуют рублем за портфели из ETF's.

📌 Таким образом, всем, у кого присутствует зоопарк из разнообразных «индюшек» - неплохо было бы прикинуть: какие риски их утраты существуют и насколько они существенны. Сделать это можно как самостоятельно, так и на консультациях или воспользовавшись услугой «второе мнение».

Довольно распространенная ситуация среди бизнесменов: вкладывать все деньги в собственный бизнес. Ведь кажется, что ничего не может случиться с тем, в чём ты досконально разбираешься и где держишь все бразды управления в собственных руках. Однако… Можно быть ответственным за свой профессионализм, как собственника и руководителя, но нельзя быть застрахованным от ошибок сотрудников, от подстав партнеров, от притязаний третьих лиц, от смены политической и экономической обстановки и множества иных факторов, которые могут сопутствовать бизнесу. И в этом смысле своё дело может быть самым высокорисковым активом, для которого “Рождество” может произойти совсем внезапно и по тем причинам, которые даже предугадать было невозможно!

7️⃣ Акции (доли бизнеса)

Всё те же риски: отраслевые, политические, юридические, управленческие и т.д., которые только можно применить к бизнесу. Закрылся бизнес? Увы и ах - нет и акций!

❓Как защититься от риска утраты актива?

Правильно! Заводить не одну, а стадо (пастбище? загон? инкубатор?) этих самых индюшек! Так, например, в этом плане на фондовом рынке хороши всевозможные коллективные инвестиции. Тут, конечно, тоже хорошо бы отличать индюшек от павлинов, яйца от птиц, а ПИФы и хедж-фонды – от ETF! Однако… Если мы все-таки говорим про ETF, то риск утраты всех индюшек разом из отдельно взятого инкубатора таки гораздо ниже! Вот почему разумные инвесторы во всем мире нынче голосуют рублем за портфели из ETF's.

📌 Таким образом, всем, у кого присутствует зоопарк из разнообразных «индюшек» - неплохо было бы прикинуть: какие риски их утраты существуют и насколько они существенны. Сделать это можно как самостоятельно, так и на консультациях или воспользовавшись услугой «второе мнение».

{kind=link}

🔥4👍3

⚡️Риски фондов

Как верно заметили в комментариях к предыдущему посту про риск утраты актива - у коллективных активов типа фондов могут быть свои риски. Да, им в меньшей степени грозит “эффект рождественской индюшки”, благодаря тому, что фонды, как правило, включают в себя множество отдельных “птичек”, но… Именно поэтому сегодня предлагаю рассмотреть специфические риски коллективных активов, которые могут повлечь за собой частичную или полную потерю капитала.

1️⃣ Риск вложения в “не те” активы

В бОльшей степени этот риск, конечно же, относится к довольно-таки “непрозрачным” структурам вроде российских ПИФов или зарубежных взаимных фондов (Mutual funds). Бывает: висит красивая табличка “фонд драгоценных металлов”, а откроешь Правила фонда - и ой! Неожиданно обнаруживаешь, что “драгоценными металлами” могут называться:

- другие фонды и ETF's;

- фьючерсы;

- облигации;

- акции компаний, связанных с добычей драгметаллов;

- различные “производные инструменты”;

- и еще куча активов, не имеющих отношения непосредственно к физическому металлу.

Ради интереса предлагаю вам задачку.

Дано: в России на сегодняшний день 18 фондов на золото.

Вопрос: сколько из них реально вкладывают в золотые слитки?

Правильный ответ:5 фондов!

2️⃣ Технический риск

Можно назвать этот риск также “политическим” или “страновым”, но сути это не меняет: речь идет о случаях, когда фонд юридически выпускается в одной стране, а в портфеле у него находятся активы другой страны. До прошлого года “срабатывание” подобного риска было сложно представить, но… привет, Черный лебедь!

Собственно, именно эта история произошла с фондами FinEx. Да и фондов “металлов” это хорошо так коснулось, ведь раньше многие управляющие “золотыми” ПИФами чувствовали себя прекрасно: покупали себе американские ETF's типа SPDR Gold iShares - да и в ус не дули! Я тут вспомнила про свое выступление на Конференции в феврале 2021 года под названием “Второе мнение”. Там я наглядно показываю: как наши управляющие таким вот нехитрым способом “делают из воздуха” аж 6,2% годовых на комиссиях! Ну и, собственно, результат известен. Радует, что в прошлом году появились несколько новых биржевых фондов, в которых теперь находятся реальные активы. Урок был усвоен… но какой ценой?

3️⃣ Риск высоких комиссий

Про 6,2% на покупке чужого фонда уже сказала выше, но… нет, это, увы, не предел! Так, на сегодняшний день, самый дорогой открытый российский фонд официально берет вознаграждение в 19,9% годовых от суммы инвестиций! И это я не беру в расчет различные ЗПИФы, где комиссии могут доходить до 99,9% - там другая история.

Справедливости ради: высокие комиссии есть не только у российских ПИФов, но и у различных зарубежных фондах. Так, например, я когда-то с большим удовольствием анализировала портфели от Credit Suisse - и там 5-6% можно было заплатить только за покупку одного фонда! Представляете, как легко было управляющим портфелями получать дополнительную комиссию с клиента: просто купи-продай - и золотой ключик в кармане!

📌 Вывод. Чтобы защититься от специфических рисков, свойственных фондам, необходимо:

- Тщательно проверять: действительно ли фонд вкладывает деньги инвесторов в те активы, которые предполагаются в названии.

- Производить подсчет всех комиссий: за покупку фонда, за выход из него и за управление, включая сопутствующие расходы.

- И, наконец, новый пункт, который диктуют реалии: разграничивать инвестиции по территориальному признаку и покупать российские активы в России, а зарубежные - через иностранных посредников.

Как верно заметили в комментариях к предыдущему посту про риск утраты актива - у коллективных активов типа фондов могут быть свои риски. Да, им в меньшей степени грозит “эффект рождественской индюшки”, благодаря тому, что фонды, как правило, включают в себя множество отдельных “птичек”, но… Именно поэтому сегодня предлагаю рассмотреть специфические риски коллективных активов, которые могут повлечь за собой частичную или полную потерю капитала.

1️⃣ Риск вложения в “не те” активы

В бОльшей степени этот риск, конечно же, относится к довольно-таки “непрозрачным” структурам вроде российских ПИФов или зарубежных взаимных фондов (Mutual funds). Бывает: висит красивая табличка “фонд драгоценных металлов”, а откроешь Правила фонда - и ой! Неожиданно обнаруживаешь, что “драгоценными металлами” могут называться:

- другие фонды и ETF's;

- фьючерсы;

- облигации;

- акции компаний, связанных с добычей драгметаллов;

- различные “производные инструменты”;

- и еще куча активов, не имеющих отношения непосредственно к физическому металлу.

Ради интереса предлагаю вам задачку.

Дано: в России на сегодняшний день 18 фондов на золото.

Вопрос: сколько из них реально вкладывают в золотые слитки?

Правильный ответ:

2️⃣ Технический риск

Можно назвать этот риск также “политическим” или “страновым”, но сути это не меняет: речь идет о случаях, когда фонд юридически выпускается в одной стране, а в портфеле у него находятся активы другой страны. До прошлого года “срабатывание” подобного риска было сложно представить, но… привет, Черный лебедь!

Собственно, именно эта история произошла с фондами FinEx. Да и фондов “металлов” это хорошо так коснулось, ведь раньше многие управляющие “золотыми” ПИФами чувствовали себя прекрасно: покупали себе американские ETF's типа SPDR Gold iShares - да и в ус не дули! Я тут вспомнила про свое выступление на Конференции в феврале 2021 года под названием “Второе мнение”. Там я наглядно показываю: как наши управляющие таким вот нехитрым способом “делают из воздуха” аж 6,2% годовых на комиссиях! Ну и, собственно, результат известен. Радует, что в прошлом году появились несколько новых биржевых фондов, в которых теперь находятся реальные активы. Урок был усвоен… но какой ценой?

3️⃣ Риск высоких комиссий

Про 6,2% на покупке чужого фонда уже сказала выше, но… нет, это, увы, не предел! Так, на сегодняшний день, самый дорогой открытый российский фонд официально берет вознаграждение в 19,9% годовых от суммы инвестиций! И это я не беру в расчет различные ЗПИФы, где комиссии могут доходить до 99,9% - там другая история.

Справедливости ради: высокие комиссии есть не только у российских ПИФов, но и у различных зарубежных фондах. Так, например, я когда-то с большим удовольствием анализировала портфели от Credit Suisse - и там 5-6% можно было заплатить только за покупку одного фонда! Представляете, как легко было управляющим портфелями получать дополнительную комиссию с клиента: просто купи-продай - и золотой ключик в кармане!

📌 Вывод. Чтобы защититься от специфических рисков, свойственных фондам, необходимо:

- Тщательно проверять: действительно ли фонд вкладывает деньги инвесторов в те активы, которые предполагаются в названии.

- Производить подсчет всех комиссий: за покупку фонда, за выход из него и за управление, включая сопутствующие расходы.

- И, наконец, новый пункт, который диктуют реалии: разграничивать инвестиции по территориальному признаку и покупать российские активы в России, а зарубежные - через иностранных посредников.

{kind=link}

👍8🔥3❤1

⚡️Риск бизнеса

Поскольку я в качестве финансового советника специализируюсь на зарубежных инвестициях, то не удивительно, что бОльшая часть моих клиентов — предприниматели - то есть те, у кого есть и капитал, и готовность его инвестировать, в буквальном смысле “раздвигая горизонты”. Именно поэтому сегодняшним постом решила уделить отдельное внимание риску вложения в 1 актив - бизнес.

Все (порой немногословные, а порой — весьма подробные) рассказы бизнесменов о том, почему они решили ко мне обратиться, можно тезисно изложить так:

💬 Несколько лет назад собственный бизнес приносил хороший доход, поэтому даже не было смысла искать другие варианты инвестиций.

💬 Однако, в последнее время и доход сильно уменьшился, и притеснять стали со всех сторон, и как-то тревожно стало вкладывать всё заработанное обратно в дело.

💬 Поэтому, попробовав различные варианты инвестирования в России и не найдя хороших альтернатив, решили обратиться к зарубежным инвестициям.

💬 Рассмотрев имеющиеся на сегодняшний день варианты, пришли к выводу, что самое надежное сейчас - инвестирование через оболочку страхового полиса.

💬 Ну а поскольку вы, Елена, единственный консультант в России, который работает на стыке финансов и права и может объяснить все юридические тонкости и нюансы безопасного размещения денег - то обратились к вам.

Хотя выслушивать подобные истории стало для меня уже привычным делом, я отдаю себе отчет в том, что множество бизнесменов в России продолжает инвестировать всю полученную прибыль обратно в собственное дело.

Есть некая иллюзия, что в своем-то бизнесе ты вроде как всё понимаешь и контролируешь.

Однако… Можно быть ответственным за свой профессионализм как собственника и руководителя, но нельзя полностью защитить свой бизнес от рисков:

- Долговые обязательства владельцев бизнеса (при личном банкротстве, привлечении к субсидиарным ответственности по долгам бизнеса);

- Рейдерский захват;

- Раздел имущества супругов;

- Недружественные действия или фатальные ошибки партнеров, сотрудников и доверенных лиц;

- Изменение политической и экономической ситуации;

- Банально… возраст и состояние здоровья;

- И т.д.

Увы, даже опытные бизнесмены, создавшие многомиллионные бизнесы, не застрахованы от подобных рисков - вспомним недавнюю историю Олега Тинькова.

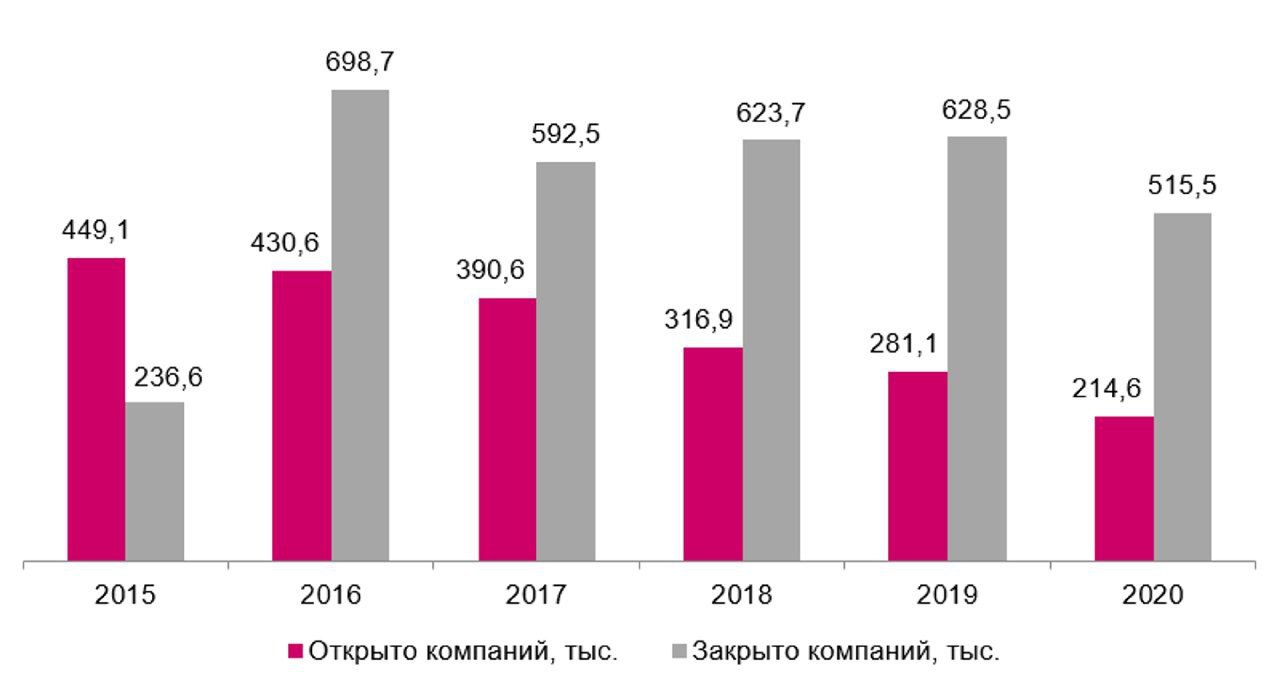

А уж статистика по «естественному отбору» вновь-создаваемого бизнеса ещё более удручающая! Так, в книге Майкла Эллсберга «Миллионер без диплома» говорится, что «95% всех мелких бизнес-предприятий закрываются в течение первых пяти лет».

Наша российская статистика в этом плане выглядит совсем грустно.

(график 👇 по данным портала Finexpertiza и новое за 2022 г.)

❓Что делать в такой ситуации?

Присмотреться к инвестированию в… чужие бизнесы!

Ну а как еще назвать тот же Индекс S&P500, который состоит из акций 500 самых крупных компаний США, которые давно прошли тот самый «естественный отбор» и продолжают расти и развиваться? Да и доходность в 52,09% в долларах за 5 лет говорит сама за себя!

Собственный бизнес принадлежит к какой-то отрасли и хотелось бы и дальше участвовать в ее развитии? Нет проблем! Для этого как раз и существуют различные отраслевые ETF, которые покупают акции как крупных, так и только вышедших на рынок компаний, работающих в определенной сфере.

📌Вывод. Даже в тех случаях, когда есть собственный работающий и приносящий хороший доход бизнес, не стоит вкладывать в него все деньги. С одним активом может произойти всё, что угодно, даже если «за рулем» — опытный руководитель.

Зарубежные инвестиции помогают диверсифицировать риски и купить как давно-работающий и уже зарекомендовавший себя бизнес, так и стартапы в определенной отрасли. При этом, размещение капитала через страховой полис даст дополнительную защиту от ареста имущества, от санкций и налоговые льготы.

За подробностями – добро пожаловать на консультации!

Поскольку я в качестве финансового советника специализируюсь на зарубежных инвестициях, то не удивительно, что бОльшая часть моих клиентов — предприниматели - то есть те, у кого есть и капитал, и готовность его инвестировать, в буквальном смысле “раздвигая горизонты”. Именно поэтому сегодняшним постом решила уделить отдельное внимание риску вложения в 1 актив - бизнес.

Все (порой немногословные, а порой — весьма подробные) рассказы бизнесменов о том, почему они решили ко мне обратиться, можно тезисно изложить так:

💬 Несколько лет назад собственный бизнес приносил хороший доход, поэтому даже не было смысла искать другие варианты инвестиций.

💬 Однако, в последнее время и доход сильно уменьшился, и притеснять стали со всех сторон, и как-то тревожно стало вкладывать всё заработанное обратно в дело.

💬 Поэтому, попробовав различные варианты инвестирования в России и не найдя хороших альтернатив, решили обратиться к зарубежным инвестициям.

💬 Рассмотрев имеющиеся на сегодняшний день варианты, пришли к выводу, что самое надежное сейчас - инвестирование через оболочку страхового полиса.

💬 Ну а поскольку вы, Елена, единственный консультант в России, который работает на стыке финансов и права и может объяснить все юридические тонкости и нюансы безопасного размещения денег - то обратились к вам.

Хотя выслушивать подобные истории стало для меня уже привычным делом, я отдаю себе отчет в том, что множество бизнесменов в России продолжает инвестировать всю полученную прибыль обратно в собственное дело.

Есть некая иллюзия, что в своем-то бизнесе ты вроде как всё понимаешь и контролируешь.

Однако… Можно быть ответственным за свой профессионализм как собственника и руководителя, но нельзя полностью защитить свой бизнес от рисков:

- Долговые обязательства владельцев бизнеса (при личном банкротстве, привлечении к субсидиарным ответственности по долгам бизнеса);

- Рейдерский захват;

- Раздел имущества супругов;

- Недружественные действия или фатальные ошибки партнеров, сотрудников и доверенных лиц;

- Изменение политической и экономической ситуации;

- Банально… возраст и состояние здоровья;

- И т.д.

Увы, даже опытные бизнесмены, создавшие многомиллионные бизнесы, не застрахованы от подобных рисков - вспомним недавнюю историю Олега Тинькова.

А уж статистика по «естественному отбору» вновь-создаваемого бизнеса ещё более удручающая! Так, в книге Майкла Эллсберга «Миллионер без диплома» говорится, что «95% всех мелких бизнес-предприятий закрываются в течение первых пяти лет».

Наша российская статистика в этом плане выглядит совсем грустно.

(график 👇 по данным портала Finexpertiza и новое за 2022 г.)

❓Что делать в такой ситуации?

Присмотреться к инвестированию в… чужие бизнесы!

Ну а как еще назвать тот же Индекс S&P500, который состоит из акций 500 самых крупных компаний США, которые давно прошли тот самый «естественный отбор» и продолжают расти и развиваться? Да и доходность в 52,09% в долларах за 5 лет говорит сама за себя!

Собственный бизнес принадлежит к какой-то отрасли и хотелось бы и дальше участвовать в ее развитии? Нет проблем! Для этого как раз и существуют различные отраслевые ETF, которые покупают акции как крупных, так и только вышедших на рынок компаний, работающих в определенной сфере.

📌Вывод. Даже в тех случаях, когда есть собственный работающий и приносящий хороший доход бизнес, не стоит вкладывать в него все деньги. С одним активом может произойти всё, что угодно, даже если «за рулем» — опытный руководитель.

Зарубежные инвестиции помогают диверсифицировать риски и купить как давно-работающий и уже зарекомендовавший себя бизнес, так и стартапы в определенной отрасли. При этом, размещение капитала через страховой полис даст дополнительную защиту от ареста имущества, от санкций и налоговые льготы.

За подробностями – добро пожаловать на консультации!

{kind=link}

🔥5👍4🤔2

«Я в бизнесе уже около 20 лет и без преувеличения могу сказать, что хорошо умею делать своё дело, но… ощущение, что раньше бизнес был как велосипед: бОльшую часть времени ты весело на нем ехал, а там, где появлялась «неровная местность» - можно было довольно легко перекатить его вручную.

А сейчас… такое чувство, что я толкаю асфальтоукладчик. Рынок сужается. Клиенты хотят получать тот же результат за меньшие деньги. Плюс еще то налоговая со странными запросами, то проверки, то еще что… Да и санкции… Вечно ты кому-то что-то должен! Каждое действие теперь происходит с неимоверным сопротивлением…

Я просто устал…»

Михаил отворачивается от окна, в которое смотрел всё время своего монолога.

Я молчу. Чувствую, что слова пока не нужны. Он еще там, в своем мире, где его отражение так органично накладывается на проносящийся мимо пестрый поток машино-людей.

Наконец, Михаил выдыхает и впервые за нашу встречу смотрит мне прямо в глаза: «У меня есть определенные накопления. Раньше я всё вкладывал в бизнес, но сейчас я просто хочу создать какой-то островок безопасности и спокойствия. Пусть я буду знать, что если что – у меня всегда есть мой личный «запас прочности».

🔎 Задача. Михаил хотел бы вложить накопления в надежные инструменты, максимально защищающие его от всех рисков, связанных с собственным бизнесом. При этом он готов на умеренный рыночный доход.

💡Решение. Михаилу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от санкций, поскольку инвестирование происходит через оболочку страхового полиса.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсФинСов

А сейчас… такое чувство, что я толкаю асфальтоукладчик. Рынок сужается. Клиенты хотят получать тот же результат за меньшие деньги. Плюс еще то налоговая со странными запросами, то проверки, то еще что… Да и санкции… Вечно ты кому-то что-то должен! Каждое действие теперь происходит с неимоверным сопротивлением…

Я просто устал…»

Михаил отворачивается от окна, в которое смотрел всё время своего монолога.

Я молчу. Чувствую, что слова пока не нужны. Он еще там, в своем мире, где его отражение так органично накладывается на проносящийся мимо пестрый поток машино-людей.

Наконец, Михаил выдыхает и впервые за нашу встречу смотрит мне прямо в глаза: «У меня есть определенные накопления. Раньше я всё вкладывал в бизнес, но сейчас я просто хочу создать какой-то островок безопасности и спокойствия. Пусть я буду знать, что если что – у меня всегда есть мой личный «запас прочности».

🔎 Задача. Михаил хотел бы вложить накопления в надежные инструменты, максимально защищающие его от всех рисков, связанных с собственным бизнесом. При этом он готов на умеренный рыночный доход.

💡Решение. Михаилу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от санкций, поскольку инвестирование происходит через оболочку страхового полиса.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌 P.s. Данное решение доступно для капиталов от $75т.

#кейсФинСов

{kind=link}

👍8🔥3

🔥 Риски посредников. Банкротство.

После того, как на прошлой неделе мы подробно разобрали риски отдельных и коллективных активов, самое время уделить внимание вопросам безопасности инвестирования через различные площадки. И начнем мы… с темы защиты инвестора при банкротстве посредников!

Предлагаю посмотреть: в каком размере гарантируется возврат средств инвестором в том случае, если компания, через которую они инвестируют, прекратит свое существование.

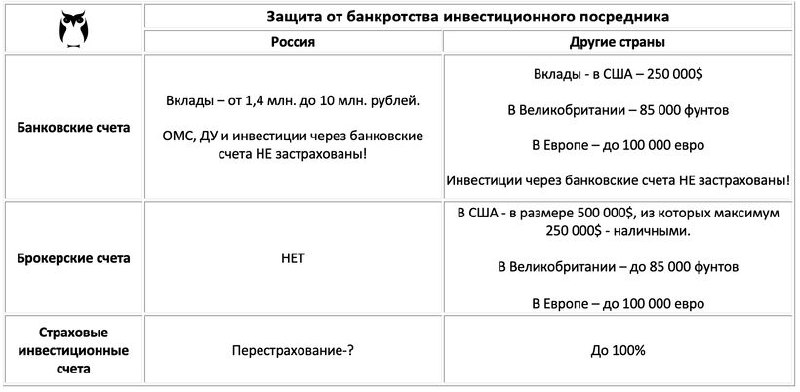

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте– да увидит! ОМС, ДУ и инвестиции через банковские счета при этом НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета