🔥 13 марта стартует бесплатный курс «Налоговые вычеты»

Всего курс содержит 9 уроков в видео-формате:

💰 5 социальных вычетов:

- обучение,

- лечение и покупка лекарств,

- 🆕 спорт и фитнес,

- благотворительность,

- ДСЖ + накопления на пенсию.

💰 3 имущественных вычета:

- покупка жилья,

- ипотека,

- продажа имущества.

💰 1 стандартный вычет на детей

Все видео будут выкладываться до конца марта каждые понедельник, среду и пятницу в отдельном Telegram

Кому актуально - подпишитесь, чтобы не пропустить! 🤗

Всего курс содержит 9 уроков в видео-формате:

💰 5 социальных вычетов:

- обучение,

- лечение и покупка лекарств,

- 🆕 спорт и фитнес,

- благотворительность,

- ДСЖ + накопления на пенсию.

💰 3 имущественных вычета:

- покупка жилья,

- ипотека,

- продажа имущества.

💰 1 стандартный вычет на детей

Все видео будут выкладываться до конца марта каждые понедельник, среду и пятницу в отдельном Telegram

Кому актуально - подпишитесь, чтобы не пропустить! 🤗

{kind=link}

🔥5👍1

🇨🇭Счета в швейцарских банках

Банки Швейцарии во всем мире славятся своей надежностью, потому и не удивительно, что многие состоятельные инвесторы из России также отдавали им предпочтение и свои капиталы, но… 16 декабря 2022 года Швейцария была исключена из перечня государств, с которыми осуществляется обмен финансовой информацией.

Написала подробную статью о том: с чем уже столкнулись российские инвесторы и что можно сделать в текущей ситуации.

Информация будет актуальна для всех владельцев банковских счетов в Швейцарии.

Банки Швейцарии во всем мире славятся своей надежностью, потому и не удивительно, что многие состоятельные инвесторы из России также отдавали им предпочтение и свои капиталы, но… 16 декабря 2022 года Швейцария была исключена из перечня государств, с которыми осуществляется обмен финансовой информацией.

Написала подробную статью о том: с чем уже столкнулись российские инвесторы и что можно сделать в текущей ситуации.

Информация будет актуальна для всех владельцев банковских счетов в Швейцарии.

{kind=link}

👍4

📊 Итоги стратегий за 2 месяца

1️⃣ Пассивное управление

➕ 3,08% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 3,40% - Index S&P 500

2️⃣ Активное управление

➕ 4,41% - Core Solution All Cap World

➖ 0,75% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Помните, в стареньком фильме “Карнавальная ночь” один лектор должен был сделать серьезный доклад на тему “Есть ли жизнь на Марсе?”. И вот, чтобы на празднике никому не было скучно, этого деятеля науки… споили, ага! После чего он выдал фразу, ставшую крылатой: “Есть ли жизнь на Марсе, нет ли жизни на Марсе, это науке неизвестно”.

Вот у меня такое ощущение, что инвестиционные аналитики - это аккурат как тот лектор - только трезвые! 🙃

Потому в январе - рынки растут, а вместе с ними повышаются позитивные настроения и предрекается рост по итогам года не менее 15%.

А потом наступает февраль: рынки падают, пессимизм овладевает умами и капиталами инвесторов, и вот уже - разговоры о скорой рецессии, на которую нынче указывают многие показатели:

- Переворачивание кривой доходности 10-летних/3-месячных облигаций;

- Повышение ставок ФРС;

- Снижение производственного Индекса ISM ниже 45 пунктов;

- Падение индекса Федерального резервного банка Филадельфии ниже “-25%”;

- Вероятность рецессии по шкале от Deutsche Bank выше 50%;

- И т.д.

В общем… Будет ли рецессия в ближайшее время, не будет ли рецессия в ближайшее время, это науке неизвестно. Однако… самый лучший совет на все времена: не поддаваться панике и придерживаться выбранной стратегии:

- в пассивных стратегиях - с помощью рынка;

- в активных стратегиях - с помощью управляющих.

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➕ 3,08% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 3,40% - Index S&P 500

2️⃣ Активное управление

➕ 4,41% - Core Solution All Cap World

➖ 0,75% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Помните, в стареньком фильме “Карнавальная ночь” один лектор должен был сделать серьезный доклад на тему “Есть ли жизнь на Марсе?”. И вот, чтобы на празднике никому не было скучно, этого деятеля науки… споили, ага! После чего он выдал фразу, ставшую крылатой: “Есть ли жизнь на Марсе, нет ли жизни на Марсе, это науке неизвестно”.

Вот у меня такое ощущение, что инвестиционные аналитики - это аккурат как тот лектор - только трезвые! 🙃

Потому в январе - рынки растут, а вместе с ними повышаются позитивные настроения и предрекается рост по итогам года не менее 15%.

А потом наступает февраль: рынки падают, пессимизм овладевает умами и капиталами инвесторов, и вот уже - разговоры о скорой рецессии, на которую нынче указывают многие показатели:

- Переворачивание кривой доходности 10-летних/3-месячных облигаций;

- Повышение ставок ФРС;

- Снижение производственного Индекса ISM ниже 45 пунктов;

- Падение индекса Федерального резервного банка Филадельфии ниже “-25%”;

- Вероятность рецессии по шкале от Deutsche Bank выше 50%;

- И т.д.

В общем… Будет ли рецессия в ближайшее время, не будет ли рецессия в ближайшее время, это науке неизвестно. Однако… самый лучший совет на все времена: не поддаваться панике и придерживаться выбранной стратегии:

- в пассивных стратегиях - с помощью рынка;

- в активных стратегиях - с помощью управляющих.

#итогиФинСов #стратегииФинСов

{kind=link}

👍3🤔2

📊 Инвестиционные стратегии: видео + текст

Решила сделать отдельное описание стратегий для зарубежных инвестиций с данными на начало 2023 года.

Посмотреть видео

Прочитать текстовую версию

Напоминаю, что лайки, комментарии и предложения по следующим темам не только повышают настроение автору, но и способствуют скорейшему появлению нового полезного контента 🙃

#стратегииФинСов #итогиФинСов

Решила сделать отдельное описание стратегий для зарубежных инвестиций с данными на начало 2023 года.

Посмотреть видео

Прочитать текстовую версию

Напоминаю, что лайки, комментарии и предложения по следующим темам не только повышают настроение автору, но и способствуют скорейшему появлению нового полезного контента 🙃

#стратегииФинСов #итогиФинСов

{kind=link}

👍8🔥1

🔥Калифорнийский регулятор объявил банкротом Silicon Valley Bank (SVB) — 16-й по величине банк США. Банкротство SVB стало крупнейшим со времен кризиса 2008 года.

❓Почему это произошло?

Банк специализировался на работе со стартапами, бум инвестиций в которые пришелся на 2020-2021 годы. Стартапы радостно собирали деньги с инвесторов (в том числе и с помощью IPO) и, пока суть да дело, размещали эти капиталы на банковских счетах. А поскольку SVB просто так хранить наличные тоже нет никакого резона - деньги, увы, сами по себе не размножаются - банк начал покупать на них самые надежные активы - облигации Америки. И тут… Привет, 2022! Рост инфляции, поэтапное поднятие ставок, а вслед за ними - падение стоимости тех самых облигаций. И всё бы ничего, если бы можно было дождаться момента погашения облигаций, но… Клиенты банка - те самые стартапы - также перестали пачками получать финансирование и… вспомнили о своих депозитах в SVB! В результате, банку пришлось в экстренном порядке распродавать подешевевшие облигации. Итог закономерен.

❓В чём может заключаться урок для нас, простых инвесторов?

💎 Банкротство посредника

Вообще-то, вклады в США страхуются на сумму до $250т. Федеральной корпорации по страхованию депозитов (FDIC), но… увы, это касается только “простых граждан”. Если же, как в случае с SVB, клиентами были компании, то их депозиты под защиту не попадают. Вот так и получается, что около 93% клиентских депозитов банка не были застрахованы.

📌 На заметку простому инвестору. Проверить: на какую сумму застрахованы счета у того посредника, через которого происходит процесс инвестирования, и не превышает ли имеющийся капитал этой предельной суммы. Шпаргалка - сравнение защиты.

💎 Понятные активы

Получается, что клиенты SVB предполагали, что у них есть “живые деньги”, которые хранятся на банковских счетах, но… оказалось, что на самом деле их капиталы хранились в облигациях, которых при экстренной продаже “на всех не хватило”.

📌 На заметку простому инвестору. Проверить: действительно ли в портфеле хранятся именно те активы, в которые (кажется) должны быть вложены деньги. Шпаргалка - анализ активов.

💎 Инвестиционная стратегия

Опять же, повторюсь, что если бы можно было дождаться окончания срока купленных облигаций, то ситуация была бы не столь критичной, но…

📌 На заметку простому инвестору. Проверить: соотносятся ли между собой срок ближайшей финансовой цели с текущей инвестиционной стратегией. Например, нет ли риска того, что в ближайшем будущем придется экстренно распродавать активы, которые могут значительно просесть с учетом ожидаемой рецессии? Шпаргалка - инвестиционные стратегии (напомнить, как работает тот же Asset Allocation) или консультации (более подробно обсудить индивидуальную ситуацию).

❓Почему это произошло?

Банк специализировался на работе со стартапами, бум инвестиций в которые пришелся на 2020-2021 годы. Стартапы радостно собирали деньги с инвесторов (в том числе и с помощью IPO) и, пока суть да дело, размещали эти капиталы на банковских счетах. А поскольку SVB просто так хранить наличные тоже нет никакого резона - деньги, увы, сами по себе не размножаются - банк начал покупать на них самые надежные активы - облигации Америки. И тут… Привет, 2022! Рост инфляции, поэтапное поднятие ставок, а вслед за ними - падение стоимости тех самых облигаций. И всё бы ничего, если бы можно было дождаться момента погашения облигаций, но… Клиенты банка - те самые стартапы - также перестали пачками получать финансирование и… вспомнили о своих депозитах в SVB! В результате, банку пришлось в экстренном порядке распродавать подешевевшие облигации. Итог закономерен.

❓В чём может заключаться урок для нас, простых инвесторов?

💎 Банкротство посредника

Вообще-то, вклады в США страхуются на сумму до $250т. Федеральной корпорации по страхованию депозитов (FDIC), но… увы, это касается только “простых граждан”. Если же, как в случае с SVB, клиентами были компании, то их депозиты под защиту не попадают. Вот так и получается, что около 93% клиентских депозитов банка не были застрахованы.

📌 На заметку простому инвестору. Проверить: на какую сумму застрахованы счета у того посредника, через которого происходит процесс инвестирования, и не превышает ли имеющийся капитал этой предельной суммы. Шпаргалка - сравнение защиты.

💎 Понятные активы

Получается, что клиенты SVB предполагали, что у них есть “живые деньги”, которые хранятся на банковских счетах, но… оказалось, что на самом деле их капиталы хранились в облигациях, которых при экстренной продаже “на всех не хватило”.

📌 На заметку простому инвестору. Проверить: действительно ли в портфеле хранятся именно те активы, в которые (кажется) должны быть вложены деньги. Шпаргалка - анализ активов.

💎 Инвестиционная стратегия

Опять же, повторюсь, что если бы можно было дождаться окончания срока купленных облигаций, то ситуация была бы не столь критичной, но…

📌 На заметку простому инвестору. Проверить: соотносятся ли между собой срок ближайшей финансовой цели с текущей инвестиционной стратегией. Например, нет ли риска того, что в ближайшем будущем придется экстренно распродавать активы, которые могут значительно просесть с учетом ожидаемой рецессии? Шпаргалка - инвестиционные стратегии (напомнить, как работает тот же Asset Allocation) или консультации (более подробно обсудить индивидуальную ситуацию).

{kind=link}

🔥10👍4

🔥 Минфин и МИД предложили приостановить соглашения о налогах с недружественными странами

“Такая мера предлагается в качестве ответа на введенные ранее Западом санкции и включение РФ в так называемый “черный список”.

Указ о приостановлении действия соглашений об избежании двойного налогообложения предложено распространить на все страны, которые присоединились к ограничениям. Соответствующие соглашения на текущий момент действуют между РФ и 84 государствами. Среди них Австралия, Бельгия, Великобритания, США, Франция, Япония и ряд других стран, правительства которых приняли решения присоединиться к санкциям против России и были включены в список недружественных”, - “Коммерсантъ”

❓Что изменится для владельцев счетов в Interactive Brokers?

Например, сегодня, благодаря Договору от 17.06.1992г., инвесторы платят налог на дивиденды от американских ценных бумаг в размере 10% в Америке + 3% в России. Однако, при приостановке данного соглашения, владельцу счета в IB придется платить 30% в Америке + 13% в России = 43% налога!

❓Что изменится для владельцев инвестиционных счетов в зарубежных страховых компаниях?

Ничего, поскольку инвестирование и так происходило от имени страховой компании, а в России по-прежнему действуют налоговые льготы на прибыль от страхового полиса.

“Такая мера предлагается в качестве ответа на введенные ранее Западом санкции и включение РФ в так называемый “черный список”.

Указ о приостановлении действия соглашений об избежании двойного налогообложения предложено распространить на все страны, которые присоединились к ограничениям. Соответствующие соглашения на текущий момент действуют между РФ и 84 государствами. Среди них Австралия, Бельгия, Великобритания, США, Франция, Япония и ряд других стран, правительства которых приняли решения присоединиться к санкциям против России и были включены в список недружественных”, - “Коммерсантъ”

❓Что изменится для владельцев счетов в Interactive Brokers?

Например, сегодня, благодаря Договору от 17.06.1992г., инвесторы платят налог на дивиденды от американских ценных бумаг в размере 10% в Америке + 3% в России. Однако, при приостановке данного соглашения, владельцу счета в IB придется платить 30% в Америке + 13% в России = 43% налога!

❓Что изменится для владельцев инвестиционных счетов в зарубежных страховых компаниях?

Ничего, поскольку инвестирование и так происходило от имени страховой компании, а в России по-прежнему действуют налоговые льготы на прибыль от страхового полиса.

{kind=link}

🔥7❤2😱1

⏳ Отчетность по зарубежным счетам

До 1 июня текущего года все валютные резиденты РФ, имеющие счета в зарубежных финансовых организациях (включая страховые компании), обязаны предоставить отчет о движении средств за предыдущий год.

В каких случаях отчет можно не подавать?

По территориальному признаку:

- посредник находится в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ;

- общая сумма денег, зачисленных на счет или списанных со счета за год, не более 600 000 рублей;

- остаток денег на счете на конец года не превышает 600 000 рублей, если в течение года зачисления денег на счет не было.

По признаку резидентства:

- гражданин РФ не является валютным резидентом РФ, прожив за предыдущий год в другой стране более 183 дней.

Что делать, если счет открыт на двоих?

В этом случае отчет заполняется на каждого совладельца счета. В том случае, если один из совладельцев счета не является валютным резидентом РФ - отчет предоставляет только резидент РФ.

Что будет, если не подать отчет вообще?

Открываем ч.6-6.5 ст.15.25 КоАП РФ:

- За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р. в зависимости от срока опоздания.

- За непредставление отчета – штраф от 2000р. до 3000р.

- За повторные нарушения – штраф до 20 000р.

В какой форме подавать отчет?

На данный момент отчет предоставляется 3 способами:

1. удобней всего - через Личный кабинет налогоплательщика на сайте nalog.gov.ru

2. через инспекцию на бумажном носителе (непосредственно физическим лицом или его представителем по доверенности). Отчет на бумажном носителе представляется в 2 экземплярах (один экземпляр с отметкой налогового органа о принятии отчета возвращается физическому лицу — резиденту либо его представителю, второй экземпляр отчета остается в налоговом органе).

3. на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Мы всем нашим клиентам из России начинаем рассылать письма, включающие в себя:

✅ подробную инструкцию по заполнению формы отчетности в печатном виде + образец заполнения. С прошлого года форма не изменилась, поэтому можно использовать предыдущий отчет.

🆕 подробную инструкцию по заполнению формы отчетности в электронном виде;

✅ реквизиты той страховой компании, полис которой есть у конкретного инвестора;

✅ ответы на возможные вопросы налоговых инспекторов;

🆕 дополнительный комплект документов для тех клиентов, кто через нас открывал счет в банке Казахстана.

Если вы являетесь нашим клиентом с резидентством РФ, то до конца недели получите полный комплект документов. Если на календаре - 27 марта, а письмо не выдает даже папка “Спам” - самое время сообщить нам об этом!

📌 Для тех, кто не является нашим клиентом, все эти документы могут быть также доступны по спецпредложению

До 1 июня текущего года все валютные резиденты РФ, имеющие счета в зарубежных финансовых организациях (включая страховые компании), обязаны предоставить отчет о движении средств за предыдущий год.

В каких случаях отчет можно не подавать?

По территориальному признаку:

- посредник находится в ЕАЭС (Армении, Беларуси, Казахстане, Кыргызстане) или в стране, которая участвует в автообмене с РФ;

- общая сумма денег, зачисленных на счет или списанных со счета за год, не более 600 000 рублей;

- остаток денег на счете на конец года не превышает 600 000 рублей, если в течение года зачисления денег на счет не было.

По признаку резидентства:

- гражданин РФ не является валютным резидентом РФ, прожив за предыдущий год в другой стране более 183 дней.

Что делать, если счет открыт на двоих?

В этом случае отчет заполняется на каждого совладельца счета. В том случае, если один из совладельцев счета не является валютным резидентом РФ - отчет предоставляет только резидент РФ.

Что будет, если не подать отчет вообще?

Открываем ч.6-6.5 ст.15.25 КоАП РФ:

- За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р. в зависимости от срока опоздания.

- За непредставление отчета – штраф от 2000р. до 3000р.

- За повторные нарушения – штраф до 20 000р.

В какой форме подавать отчет?

На данный момент отчет предоставляется 3 способами:

1. удобней всего - через Личный кабинет налогоплательщика на сайте nalog.gov.ru

2. через инспекцию на бумажном носителе (непосредственно физическим лицом или его представителем по доверенности). Отчет на бумажном носителе представляется в 2 экземплярах (один экземпляр с отметкой налогового органа о принятии отчета возвращается физическому лицу — резиденту либо его представителю, второй экземпляр отчета остается в налоговом органе).

3. на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Мы всем нашим клиентам из России начинаем рассылать письма, включающие в себя:

✅ подробную инструкцию по заполнению формы отчетности в печатном виде + образец заполнения. С прошлого года форма не изменилась, поэтому можно использовать предыдущий отчет.

🆕 подробную инструкцию по заполнению формы отчетности в электронном виде;

✅ реквизиты той страховой компании, полис которой есть у конкретного инвестора;

✅ ответы на возможные вопросы налоговых инспекторов;

🆕 дополнительный комплект документов для тех клиентов, кто через нас открывал счет в банке Казахстана.

Если вы являетесь нашим клиентом с резидентством РФ, то до конца недели получите полный комплект документов. Если на календаре - 27 марта, а письмо не выдает даже папка “Спам” - самое время сообщить нам об этом!

📌 Для тех, кто не является нашим клиентом, все эти документы могут быть также доступны по спецпредложению

{kind=link}

❤9🔥5👍1

❓С 24 марта 2023 г. Interactive Brokers замораживает ценные бумаги в евро, находящиеся на счетах россиян. Можно ли перевести их в страховую компанию?

К сожалению, уже не успеете. 24 января я написала подробный пост о переводе активов, в котором была фраза: “К слову, при всей привлекательности данного способа перевода активов не получится это сделать в режиме: “Когда гром уже грянул”, то есть когда/если Interactive Brokers всё-таки попросит россиян “с вещами на выход”. Поскольку в таких случаях речь будет идти, скорее, о максимум паре недель, то закладывать длительный срок всех этих согласований будет уже поздно! Придется просто продавать все инвестиции - и выводить деньгами. Именно поэтому, если есть активы, которым хотелось бы обеспечить дополнительную защиту от внешних факторов - лучше позаботиться об этом прямо сейчас!”

Если принципиально иметь в портфеле европейские активы и/или активы в евро - то лучшим выходом будет продать сейчас активы на IB, вывести деньгами на счет страховой компании - и уже там приобрести активы. Напоминаю, что через профессиональный страховой счет по-прежнему можно приобретать любые мировые активы, поскольку сделка в этом случае осуществляется от лица страховой компании.

❓У меня открыт счет в Credit Suisse, который сейчас купил UBS. Чем мне это грозит?

Подробную статью на эту тему я выкладывала 7 марта. Хочется отдельно отметить, что когда UBS начнет разбираться с доставшимся “наследством” - наверняка особо пристальное внимание будет уделено счетам россиян. Соответственно, если есть значительные опасения того, что новое руководство может признать счет “рисковым” и вежливо попросить “с вещами на выход” - лучше не дожидаться этого события и заранее предпринять меры! А то ведь придется продавать активы, платить существенные налоги и выводить деньги в Россию, поскольку Швейцария перестала обмениваться налоговой информацией. А вот если перевести активы заранее в страховой полис - привет, льготное налогообложение и защита от рисков!

📌Напоминаю, что свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а более подробно обсудить индивидуальную ситуацию - на консультациях

К сожалению, уже не успеете. 24 января я написала подробный пост о переводе активов, в котором была фраза: “К слову, при всей привлекательности данного способа перевода активов не получится это сделать в режиме: “Когда гром уже грянул”, то есть когда/если Interactive Brokers всё-таки попросит россиян “с вещами на выход”. Поскольку в таких случаях речь будет идти, скорее, о максимум паре недель, то закладывать длительный срок всех этих согласований будет уже поздно! Придется просто продавать все инвестиции - и выводить деньгами. Именно поэтому, если есть активы, которым хотелось бы обеспечить дополнительную защиту от внешних факторов - лучше позаботиться об этом прямо сейчас!”

Если принципиально иметь в портфеле европейские активы и/или активы в евро - то лучшим выходом будет продать сейчас активы на IB, вывести деньгами на счет страховой компании - и уже там приобрести активы. Напоминаю, что через профессиональный страховой счет по-прежнему можно приобретать любые мировые активы, поскольку сделка в этом случае осуществляется от лица страховой компании.

❓У меня открыт счет в Credit Suisse, который сейчас купил UBS. Чем мне это грозит?

Подробную статью на эту тему я выкладывала 7 марта. Хочется отдельно отметить, что когда UBS начнет разбираться с доставшимся “наследством” - наверняка особо пристальное внимание будет уделено счетам россиян. Соответственно, если есть значительные опасения того, что новое руководство может признать счет “рисковым” и вежливо попросить “с вещами на выход” - лучше не дожидаться этого события и заранее предпринять меры! А то ведь придется продавать активы, платить существенные налоги и выводить деньги в Россию, поскольку Швейцария перестала обмениваться налоговой информацией. А вот если перевести активы заранее в страховой полис - привет, льготное налогообложение и защита от рисков!

📌Напоминаю, что свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а более подробно обсудить индивидуальную ситуацию - на консультациях

{kind=link}

👍6🤔1

❓Как пополнять зарубежные страховые счета

Райффайзенбанк с 3 апреля изменит условия валютных переводов для частных клиентов. Исходящие переводы в долларах США в другие банки смогут осуществлять только клиенты с пакетами услуг «Премиальный» или «Премиальный 5», подключенными до 28 февраля 2023 года включительно, а также клиенты Friedrich Wilhelm Raiffeisen. Минимальная сумма перевода будет составлять 20 000 долларов США.

В связи с этим, решила сделать подробную Шпаргалку: как сейчас можно пополнять зарубежные страховые счета.

❓Как пополнять накопительные программы зарубежных страховых компаний

- Если нет возможности переводить взносы сразу за большие периоды и через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию карты банка Казахстана. В этом случае процесс внесения взносов будет выглядеть следующим образом: карта Казахстана привязывается к счету в страховой программе → из России на карту переводятся рубли → там они конвертируются в доллары → в определенный день с карты списывается взнос в страховой полис.

- У клиентов компании Investors Trust также есть дополнительная опция: до $12 000 в год переводить в рублях. Таким образом, если взнос составляет не более $1 000 в месяц, то этих лимитов вполне хватит для успешного пополнения программы.

❓Как пополнять программы для капитала зарубежных страховых компаний

- Если нет возможности переводить через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию счета банка Казахстана. В этом случае процесс перевода будет выглядеть следующим образом: из России на счёт переводятся рубли → там они конвертируются в доллары → доллары отправляются в страховой полис.

- У клиентов компании IAL также есть дополнительная опция: перевод в юанях! Здесь перечень банков уже гораздо шире: так, например, тот же Райффайзен готов переводить от 70 000 юаней (около $10 000).

- У клиентов компании IAL также есть дополнительная опция: перевод через криптовалюты. В этом случае процесс перевода будет выглядеть следующим образом: деньги снимаются с банковского счета → на них покупается криптовалюта на холодном кошельке (можно и на бирже, но холодный кошелек лучше защищен) → криптовалюта переводится на счет в страховой компании → там криптовалюта благополучно меняется на доллары → они инвестируются в выбранные активы.

- И, конечно же, по-прежнему и в компанию Investors Trust, и в компанию IAL можно переводить деньги и активы как с брокерского счета IB, так и со счетов зарубежных банков, включая швейцарские.

📌Напоминаю, что вопросы можно присылать в комментариях или на [email protected], а более подробно обсудить индивидуальную ситуацию - на консультациях

Райффайзенбанк с 3 апреля изменит условия валютных переводов для частных клиентов. Исходящие переводы в долларах США в другие банки смогут осуществлять только клиенты с пакетами услуг «Премиальный» или «Премиальный 5», подключенными до 28 февраля 2023 года включительно, а также клиенты Friedrich Wilhelm Raiffeisen. Минимальная сумма перевода будет составлять 20 000 долларов США.

В связи с этим, решила сделать подробную Шпаргалку: как сейчас можно пополнять зарубежные страховые счета.

❓Как пополнять накопительные программы зарубежных страховых компаний

- Если нет возможности переводить взносы сразу за большие периоды и через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию карты банка Казахстана. В этом случае процесс внесения взносов будет выглядеть следующим образом: карта Казахстана привязывается к счету в страховой программе → из России на карту переводятся рубли → там они конвертируются в доллары → в определенный день с карты списывается взнос в страховой полис.

- У клиентов компании Investors Trust также есть дополнительная опция: до $12 000 в год переводить в рублях. Таким образом, если взнос составляет не более $1 000 в месяц, то этих лимитов вполне хватит для успешного пополнения программы.

❓Как пополнять программы для капитала зарубежных страховых компаний

- Если нет возможности переводить через Райффайзен - можно использовать другие банки. Так, на сегодняшний день всё ещё работают с валютными переводами ЮниКредит, Росбанк и ещё пара-тройка самых устойчивых.

- Можно воспользоваться нашим предложением по открытию счета банка Казахстана. В этом случае процесс перевода будет выглядеть следующим образом: из России на счёт переводятся рубли → там они конвертируются в доллары → доллары отправляются в страховой полис.

- У клиентов компании IAL также есть дополнительная опция: перевод в юанях! Здесь перечень банков уже гораздо шире: так, например, тот же Райффайзен готов переводить от 70 000 юаней (около $10 000).

- У клиентов компании IAL также есть дополнительная опция: перевод через криптовалюты. В этом случае процесс перевода будет выглядеть следующим образом: деньги снимаются с банковского счета → на них покупается криптовалюта на холодном кошельке (можно и на бирже, но холодный кошелек лучше защищен) → криптовалюта переводится на счет в страховой компании → там криптовалюта благополучно меняется на доллары → они инвестируются в выбранные активы.

- И, конечно же, по-прежнему и в компанию Investors Trust, и в компанию IAL можно переводить деньги и активы как с брокерского счета IB, так и со счетов зарубежных банков, включая швейцарские.

📌Напоминаю, что вопросы можно присылать в комментариях или на [email protected], а более подробно обсудить индивидуальную ситуацию - на консультациях

{kind=link}

👍11❤2

Защита капитала с Красавиной pinned «❓Как пополнять зарубежные страховые счета Райффайзенбанк с 3 апреля изменит условия валютных переводов для частных клиентов. Исходящие переводы в долларах США в другие банки смогут осуществлять только клиенты с пакетами услуг «Премиальный» или «Премиальный…»

⛔️Interactive Brokers сегодня отправил клиентам из РФ уведомление об отключении маржинального кредитования.

Накануне 1 апреля прямо хочется вспомнить анекдот: “Мыши плакали, кололись, но продолжали жрать кактус” 😅

Напоминаю, что для тех, кому важно сохранить доступ ко всем функциям Interactive Brokers (маржинальное кредитование, европейские активы, активы в евро и т.д.) - у нас есть специальный страховой продукт Lump Sum:

- с одной стороны, от $200т. - полный функционал брокерской платформы IB;

- с другой стороны - страховая оболочка с защитой от всех рисков, включая санкционные.

P.S. Даже если вам не интересен Lump Sum и его подробное сравнение с другим продуктом Access, то хотя бы просто зайдите по ссылкам и оцените: как теперь там всё понятно и красиво написано, со всеми сносками и примерами. А то нынче я что та мышь: плачу, колюсь и продолжаю делать сайт, но готовых страниц всё равно пока гораздо меньше запланированных 🙈 а так вот буду потихоньку их презентовать - глядишь, да и появится стимул для новых подвигов 🙃

Накануне 1 апреля прямо хочется вспомнить анекдот: “Мыши плакали, кололись, но продолжали жрать кактус” 😅

Напоминаю, что для тех, кому важно сохранить доступ ко всем функциям Interactive Brokers (маржинальное кредитование, европейские активы, активы в евро и т.д.) - у нас есть специальный страховой продукт Lump Sum:

- с одной стороны, от $200т. - полный функционал брокерской платформы IB;

- с другой стороны - страховая оболочка с защитой от всех рисков, включая санкционные.

P.S. Даже если вам не интересен Lump Sum и его подробное сравнение с другим продуктом Access, то хотя бы просто зайдите по ссылкам и оцените: как теперь там всё понятно и красиво написано, со всеми сносками и примерами. А то нынче я что та мышь: плачу, колюсь и продолжаю делать сайт, но готовых страниц всё равно пока гораздо меньше запланированных 🙈 а так вот буду потихоньку их презентовать - глядишь, да и появится стимул для новых подвигов 🙃

{kind=link}

👍7❤2😁1

💼 Рабочие моменты в одном флаконе

1️⃣ С 17 по 23 апреля я уйду в небольшой отпуск

Соответственно, субботних консультации 22 апреля не будет. Так что если кто хотел лично пообщаться про зарубежные инвестиции в ближайшее время - добро пожаловать на консультации завтра (осталось 2 места) и 14 апреля. Ну и в принципе если есть какие-то “зависшие” дела-вопросы - сообщите, пожалуйста, об этом в ближайшие дни! А то ведь сначала мой отпуск, за ним - майские, а там уже - раз - и лето 😉

2️⃣ Отчетность по зарубежным счетам

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам. Только вот по сравнению с прошлым годом как-то мало нам нынче приходит обратных откликов, вопросов и просьб о помощи. Хочется верить, что это связано с тем, что уж больно подробные инструкции я в этом году приготовила 🙃 Однако, если причина всё-таки более прозаическая, и большинство инвесторов просто пока ещё не дошли до отчетов, то напоминаю, что сделать это необходимо до 1 июня.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

3️⃣ Новый сайт

И, наконец, в последнее время не часто публикую посты, потому что всё внимание сейчас отдано перестройке сайта. Так, уже появилась главная страница и основные разделы:

- страховые решения, доступные на сегодняшний день российским инвесторам;

- активы, в которые можно инвестировать с помощью страхового полиса;

- инвестиционные стратегии;

- а также защита от рисков, которую обеспечивает инвестирование через страховку.

В общем, остались еще некоторые “вспомогательные” страницы - и золотой ключик у нас в кармане! После этого планирую рассказать вам новые истории из практики (а то большинство тех, которые есть на сайте, писались ещё 1,5 года назад задолго до всех событий), различные лайфхаки и новости.

1️⃣ С 17 по 23 апреля я уйду в небольшой отпуск

Соответственно, субботних консультации 22 апреля не будет. Так что если кто хотел лично пообщаться про зарубежные инвестиции в ближайшее время - добро пожаловать на консультации завтра (осталось 2 места) и 14 апреля. Ну и в принципе если есть какие-то “зависшие” дела-вопросы - сообщите, пожалуйста, об этом в ближайшие дни! А то ведь сначала мой отпуск, за ним - майские, а там уже - раз - и лето 😉

2️⃣ Отчетность по зарубежным счетам

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам. Только вот по сравнению с прошлым годом как-то мало нам нынче приходит обратных откликов, вопросов и просьб о помощи. Хочется верить, что это связано с тем, что уж больно подробные инструкции я в этом году приготовила 🙃 Однако, если причина всё-таки более прозаическая, и большинство инвесторов просто пока ещё не дошли до отчетов, то напоминаю, что сделать это необходимо до 1 июня.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

3️⃣ Новый сайт

И, наконец, в последнее время не часто публикую посты, потому что всё внимание сейчас отдано перестройке сайта. Так, уже появилась главная страница и основные разделы:

- страховые решения, доступные на сегодняшний день российским инвесторам;

- активы, в которые можно инвестировать с помощью страхового полиса;

- инвестиционные стратегии;

- а также защита от рисков, которую обеспечивает инвестирование через страховку.

В общем, остались еще некоторые “вспомогательные” страницы - и золотой ключик у нас в кармане! После этого планирую рассказать вам новые истории из практики (а то большинство тех, которые есть на сайте, писались ещё 1,5 года назад задолго до всех событий), различные лайфхаки и новости.

{kind=link}

👍6🔥3

🧮 Расчет комиссий страховых (видео)

Наверняка не ошибусь, если скажу, что комиссии - самая триггерная тема, когда речь заходит об инвестировании через страховой полис. Однако, заводя разговор о тарифах, потенциальные инвесторы часто упускают три существенных фактора:

1️⃣ Сумма инвестирования. Поскольку полисная комиссия выражена не в процентном соотношении, а в определенном денежном эквиваленте, то чем больше сумма инвестирования - тем программа становится выгодней.

2️⃣ Срок полиса. Поскольку административные комиссии снимаются в начальный период (1 год, 5 лет или 8 лет), то чем дольше открыта программа - тем меньше эффект начальных сборов.

3️⃣ Льготное налогообложение. Отсутствие 13% на прибыль - однозначно не тот фактор, который следует игнорировать!

Именно поэтому я провела детальный расчет существующих страховых программ ULIP, показав влияние всех трех перечисленных факторов на совокупные затраты.

Посмотреть видео

Напоминаю, что можно получить такой же детальный расчёт для своей суммы инвестирования, написав нам на [email protected] или заполнив заявку внизу этой страницы

Наверняка не ошибусь, если скажу, что комиссии - самая триггерная тема, когда речь заходит об инвестировании через страховой полис. Однако, заводя разговор о тарифах, потенциальные инвесторы часто упускают три существенных фактора:

1️⃣ Сумма инвестирования. Поскольку полисная комиссия выражена не в процентном соотношении, а в определенном денежном эквиваленте, то чем больше сумма инвестирования - тем программа становится выгодней.

2️⃣ Срок полиса. Поскольку административные комиссии снимаются в начальный период (1 год, 5 лет или 8 лет), то чем дольше открыта программа - тем меньше эффект начальных сборов.

3️⃣ Льготное налогообложение. Отсутствие 13% на прибыль - однозначно не тот фактор, который следует игнорировать!

Именно поэтому я провела детальный расчет существующих страховых программ ULIP, показав влияние всех трех перечисленных факторов на совокупные затраты.

Посмотреть видео

Напоминаю, что можно получить такой же детальный расчёт для своей суммы инвестирования, написав нам на [email protected] или заполнив заявку внизу этой страницы

{kind=link}

👍5❤1

🔥 Банки Швейцарии начали предупреждать клиентов из России о закрытии их счетов (РБК, Forbes)

Собственно, об этом я писала еще месяц назад в подробной статье “Счета в швейцарских банках”. В который уже раз убеждаюсь: та информация, которую я получаю по своим каналам через клиентов и зарубежных партнеров, в нашу прессу попадает только спустя энное количество времени. Повод для гордости, что уж там.

Тем не менее, поскольку с запросом на перевод активов в страховой полис в последнее время обращаются чаще всего, я решила еще раз уделить ему внимание и отдельно ответить на самые распространенные вопросы.

❓Какую программу всё-таки выбрать?

Тут, как говорится, дело вкуса. По защите инвестора и базовым функциям они схожи, но… нюансы - в деталях!

-Access от компании Investors Trust - более выгодная по тарифам в большинстве случаев, в разы быстрее по процессам и ответам и всю информацию (включая личный кабинет) предоставляет на русском языке;

-Lump Sum от компании IAL - имеет ряд дополнительных фишек: переводы в юанях и криптовалюте, полис “zero cash value”, возможность от $200т. управлять портфелем через платформу Interactive Brokers, создание траста в рамках полиса, а от $1 млн. - карта MasterCard к счёту.

Поэтому я лично рекомендую выбирать так:

- Access - если уже попросили “с вещами на выход” и надо решать вопрос с переводом активов в сжатые сроки, либо если хочется более дешевый вариант для пассивного инвестирования.

- Lump Sum - если интересуют расширенные возможности, за которые есть готовность заплатить дополнительными деньгами и временем.

❓Смогу ли я потом самостоятельно управлять своими активами?

В рамках страховых программ можно самостоятельно управлять своими активами:

- в программе Access - через русскоязычный личный кабинет;

- в программе Lump Sum - через личный кабинет (на английском), а с $200т. - через платформу Interactive Brokers.

Однако, в любой момент также можно подключить различные стратегии.

❓Как происходит процесс перевода активов?

- Если активы переводятся с банковского счета, то необходимо предварительно согласовать список со страховой компанией - возьмет ли? Для этого нужна будет выписка с перечнем активов. Если активы переводятся со счета Interactive Brokers, то этот этап не требуется, поскольку биржевые активы без проблем принимаются обеими компаниями.

- Подготовка списка документов и отправка их в страховую компанию.

- Компания проверяет документы и список активов. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- Клиент предупреждает свой банк или брокера, что он планирует перевод активов.

- Далее кастодианы страховой компании и банка или брокера связываются между собой и инициируют перевод активов клиента с брокерского счета в страховой полис.

- После того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода.

- И, наконец, инвестору открывается личный кабинет, где ему доступны все его документы, активы и операции с ними.

❓Сколько времени займет весь процесс?

- в программе Access - от 2-х недель

- в программе Lump Sum - от 1 месяца

❓Что нужно для начала перевода активов?

Отправить запрос на WhatsApp или на адрес [email protected].

Напоминаю, что на следующей неделе с 17 по 23 апреля я уйду в отпуск.

В том случае, если речь идет об открытии программ, переводе активов и других “документально-процедурных вопросах” - то ими занимается моя команда, которая будет работать все эти дни, так что на данные процессы мой отпуск влияния не окажет) Если же есть необходимость пообщаться по поводу индивидуальной ситуации - на субботние консультации 15 и 29 апреля еще есть места.

Собственно, об этом я писала еще месяц назад в подробной статье “Счета в швейцарских банках”. В который уже раз убеждаюсь: та информация, которую я получаю по своим каналам через клиентов и зарубежных партнеров, в нашу прессу попадает только спустя энное количество времени. Повод для гордости, что уж там.

Тем не менее, поскольку с запросом на перевод активов в страховой полис в последнее время обращаются чаще всего, я решила еще раз уделить ему внимание и отдельно ответить на самые распространенные вопросы.

❓Какую программу всё-таки выбрать?

Тут, как говорится, дело вкуса. По защите инвестора и базовым функциям они схожи, но… нюансы - в деталях!

-Access от компании Investors Trust - более выгодная по тарифам в большинстве случаев, в разы быстрее по процессам и ответам и всю информацию (включая личный кабинет) предоставляет на русском языке;

-Lump Sum от компании IAL - имеет ряд дополнительных фишек: переводы в юанях и криптовалюте, полис “zero cash value”, возможность от $200т. управлять портфелем через платформу Interactive Brokers, создание траста в рамках полиса, а от $1 млн. - карта MasterCard к счёту.

Поэтому я лично рекомендую выбирать так:

- Access - если уже попросили “с вещами на выход” и надо решать вопрос с переводом активов в сжатые сроки, либо если хочется более дешевый вариант для пассивного инвестирования.

- Lump Sum - если интересуют расширенные возможности, за которые есть готовность заплатить дополнительными деньгами и временем.

❓Смогу ли я потом самостоятельно управлять своими активами?

В рамках страховых программ можно самостоятельно управлять своими активами:

- в программе Access - через русскоязычный личный кабинет;

- в программе Lump Sum - через личный кабинет (на английском), а с $200т. - через платформу Interactive Brokers.

Однако, в любой момент также можно подключить различные стратегии.

❓Как происходит процесс перевода активов?

- Если активы переводятся с банковского счета, то необходимо предварительно согласовать список со страховой компанией - возьмет ли? Для этого нужна будет выписка с перечнем активов. Если активы переводятся со счета Interactive Brokers, то этот этап не требуется, поскольку биржевые активы без проблем принимаются обеими компаниями.

- Подготовка списка документов и отправка их в страховую компанию.

- Компания проверяет документы и список активов. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- Клиент предупреждает свой банк или брокера, что он планирует перевод активов.

- Далее кастодианы страховой компании и банка или брокера связываются между собой и инициируют перевод активов клиента с брокерского счета в страховой полис.

- После того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода.

- И, наконец, инвестору открывается личный кабинет, где ему доступны все его документы, активы и операции с ними.

❓Сколько времени займет весь процесс?

- в программе Access - от 2-х недель

- в программе Lump Sum - от 1 месяца

❓Что нужно для начала перевода активов?

Отправить запрос на WhatsApp или на адрес [email protected].

Напоминаю, что на следующей неделе с 17 по 23 апреля я уйду в отпуск.

В том случае, если речь идет об открытии программ, переводе активов и других “документально-процедурных вопросах” - то ими занимается моя команда, которая будет работать все эти дни, так что на данные процессы мой отпуск влияния не окажет) Если же есть необходимость пообщаться по поводу индивидуальной ситуации - на субботние консультации 15 и 29 апреля еще есть места.

{kind=link}

👍2🤔1

🔥 Банки ОАЭ начали блокировать инвестиционные счета россиян (Forbes)

Год назад, когда начались все эти события с санкциями и закрытием дверей для российских капиталов, я начала более подробно освещать тему защиты активов с помощью страхового полиса. Однако часть инвесторов, которые в ту пору приходили ко мне на консультации, предпочитали делать выбор в пользу открытия счетов в ОАЭ. Мол, там дешевле, понятней, лояльней, да и вообще - ВНЖ в нагрузку лишним не будет. Мой 15-летний опыт в профессии давно научил меня в подобных ситуациях не спорить и не настаивать, а просто подождать развития ситуации. Бывало, что инвесторы возвращались спустя несколько лет, и в таких случаях у меня всегда были двоякие чувства: с одной стороны - гордость за то, что оказалась права, а с другой - огорчение, если какие-то вещи уже нельзя было исправить.

Так вот. К ОАЭ.

- да, начались блокировки инвестиционных счетов;

- да, пока только один банк, но один из крупнейших - ENBD, так что есть большая вероятность, что скоро подхватят и остальные;

- нет, ВНЖ ОАЭ не спасёт;

- не уверена, что можно будет экстренно перевести активы до их блокировки из ENBD в страховой полис, но можно попробовать;

- совсем не уверена, что можно будет перевести активы из ENBD в страховой полис после их блокировки;

- так что владельцам счетов в ENBR я бы предложила уточнить: какие сроки даются для вывода активов. Если хотя бы месяц - можно попробовать перевести их в страховой полис. Если меньше - лучше продать;

- владельцам счетов в других банках ОАЭ - есть время заранее приготовиться к такому варианту развития событий;

- ну и напоминаю, что через страховой полис по-прежнему можно инвестировать во ВСЕ мировые активы, не обращая внимания ни на какие санкции и блокировки.

P.S. Консультации по субботам, отпуск с 17 по 23, офис на связи, с оформлением бумаг помогут, на процедурные вопросы ответят, все дела)

Год назад, когда начались все эти события с санкциями и закрытием дверей для российских капиталов, я начала более подробно освещать тему защиты активов с помощью страхового полиса. Однако часть инвесторов, которые в ту пору приходили ко мне на консультации, предпочитали делать выбор в пользу открытия счетов в ОАЭ. Мол, там дешевле, понятней, лояльней, да и вообще - ВНЖ в нагрузку лишним не будет. Мой 15-летний опыт в профессии давно научил меня в подобных ситуациях не спорить и не настаивать, а просто подождать развития ситуации. Бывало, что инвесторы возвращались спустя несколько лет, и в таких случаях у меня всегда были двоякие чувства: с одной стороны - гордость за то, что оказалась права, а с другой - огорчение, если какие-то вещи уже нельзя было исправить.

Так вот. К ОАЭ.

- да, начались блокировки инвестиционных счетов;

- да, пока только один банк, но один из крупнейших - ENBD, так что есть большая вероятность, что скоро подхватят и остальные;

- нет, ВНЖ ОАЭ не спасёт;

- не уверена, что можно будет экстренно перевести активы до их блокировки из ENBD в страховой полис, но можно попробовать;

- совсем не уверена, что можно будет перевести активы из ENBD в страховой полис после их блокировки;

- так что владельцам счетов в ENBR я бы предложила уточнить: какие сроки даются для вывода активов. Если хотя бы месяц - можно попробовать перевести их в страховой полис. Если меньше - лучше продать;

- владельцам счетов в других банках ОАЭ - есть время заранее приготовиться к такому варианту развития событий;

- ну и напоминаю, что через страховой полис по-прежнему можно инвестировать во ВСЕ мировые активы, не обращая внимания ни на какие санкции и блокировки.

P.S. Консультации по субботам, отпуск с 17 по 23, офис на связи, с оформлением бумаг помогут, на процедурные вопросы ответят, все дела)

{kind=link}

🤔3😱2

💼 Рабочие моменты в одном флаконе

1️⃣ Я вернулась из отпуска

В этот раз путешествие получилось насыщенным на события и впечатления:

- тут и многочасовые поездки за рулём через города будущего и аккуратные деревушки из прошлого со старинными храмами, в которых живет Свет;

- тут и управление маленьким самолётом, когда далеко-далеко под тобой раскинулась земля, а ты направляешь крылья этой железной птицы и при этом не испытываешь ни капли страха - один лишь восторг;

- тут и пафосные рестораны с ужасным обслуживанием и пересоленной едой, перемежающиеся внезапным открытием уютных кафешек с безумно вкусными блюдами и совершенно смешными ценами;

- тут и абсолютно казусные ситуации, когда случайно заезжаешь на территорию охраняемого объекта и тебя встречают с ружьем наперевес, но… всё заканчивается мирно и с улыбками;

- тут и…

В общем, физически я вернулась, но мысли о зарубежных инвестициях ещё пока в пути - надеюсь, скоро тоже прибудут. А пока они ожидаются - поведаю о своих рабочих планах.

2️⃣ Новый сайт

Перед поездкой успела добавить информацию про существующие на сегодняшний день накопительные программы. Кстати, в проекте “Вокруг денег” вчера стартовал бесплатный курс “Деньги на пенсии”, в котором я подробно рассказываю про все варианты накоплений и провожу их сравнительную характеристику.

3️⃣ Текущая работа

Постоянным клиентам: письма и сообщения вижу - пока ещё не на все успела ответить. Надеюсь, до конца недели разберу накопившуюся почту, так что заранее благодарю за ожидание!

Потенциальным клиентам: запись на субботние консультации по льготной стоимости по-прежнему актуальна.

Майские праздники я планирую провести за рабочим столом, поэтому если у кого накопились ко мне дела/вопросы/задачи и предложения - добро пожаловать!

1️⃣ Я вернулась из отпуска

В этот раз путешествие получилось насыщенным на события и впечатления:

- тут и многочасовые поездки за рулём через города будущего и аккуратные деревушки из прошлого со старинными храмами, в которых живет Свет;

- тут и управление маленьким самолётом, когда далеко-далеко под тобой раскинулась земля, а ты направляешь крылья этой железной птицы и при этом не испытываешь ни капли страха - один лишь восторг;

- тут и пафосные рестораны с ужасным обслуживанием и пересоленной едой, перемежающиеся внезапным открытием уютных кафешек с безумно вкусными блюдами и совершенно смешными ценами;

- тут и абсолютно казусные ситуации, когда случайно заезжаешь на территорию охраняемого объекта и тебя встречают с ружьем наперевес, но… всё заканчивается мирно и с улыбками;

- тут и…

В общем, физически я вернулась, но мысли о зарубежных инвестициях ещё пока в пути - надеюсь, скоро тоже прибудут. А пока они ожидаются - поведаю о своих рабочих планах.

2️⃣ Новый сайт

Перед поездкой успела добавить информацию про существующие на сегодняшний день накопительные программы. Кстати, в проекте “Вокруг денег” вчера стартовал бесплатный курс “Деньги на пенсии”, в котором я подробно рассказываю про все варианты накоплений и провожу их сравнительную характеристику.

3️⃣ Текущая работа

Постоянным клиентам: письма и сообщения вижу - пока ещё не на все успела ответить. Надеюсь, до конца недели разберу накопившуюся почту, так что заранее благодарю за ожидание!

Потенциальным клиентам: запись на субботние консультации по льготной стоимости по-прежнему актуальна.

Майские праздники я планирую провести за рабочим столом, поэтому если у кого накопились ко мне дела/вопросы/задачи и предложения - добро пожаловать!

{kind=link}

❤8🔥2

7 вопросов о совладельцах полисов

По моей рабочей статистике, каждый 5-й страховой счет (19,5%) открывается в форме совместного полиса. Поэтому сегодня я решила собрать все вопросы, поступающие по этой теме, и ответить на них развернутым постом. Даже интересно: увеличит ли это процент открываемости совместных счетов или, наоборот, уменьшит?

1️⃣ Чем совладелец полиса отличается от наследника?

Совладельцы полиса обладают равными правами и обязанностями в отношении страхового счета. Они могут: вносить взносы в полис, выводить деньги на любые свои счета, покупать активы и т.д. Также при смерти одного из совладельцев, у другого остаётся работающий счёт и он может продолжать им пользоваться далее.

Наследник же не имеет никаких прав на полис, пока жив основной владелец. Если тот уходит из жизни - счёт прекращает своё существование, и выгодоприобретатель получает денежную выплату. По общему правилу, наследник не сможет распоряжаться активами, выбрать “подходящее время” для их продажи и т.д. Однако, из этого правила есть одно исключение - программа Lump Sum, в которой после смерти владельца выгодоприобретатель может переоформить на себя текущий счёт и продолжить инвестирование.

2️⃣ Есть ли какие-то требования к совладельцу полиса?

Единственное: наступившее совершеннолетие. Гражданство, степень родства и прочие признаки значения не имеют.

3️⃣ А что, если у совладельцев полиса - разное гражданство?

В этом случае может применяться разное законодательство. Так, например, валютный резидент России будет отчитываться по зарубежным счетам, а гражданин другой страны - нет.

4️⃣ А что, если совладельцы полиса не состоят в родстве?

Это может повлиять на льготное налогообложение для того совладельца, который не вносил взносы в программу.

5️⃣ Может ли один из совладельцев вывести все деньги из полиса без согласия другого?

Нет, для каждого значимого действия по счету нужны будут подписи обоих.

6️⃣ Можно ли добавить совладельца в уже открытый полис?

Да, в любой момент.

7️⃣ Можно ли убрать совладельца из полиса?

Да, но, опять же, только с согласия всех действующих владельцев полиса.

P.S. Всё, что было написано выше, актуально не только для программ с капиталами, но и для накопительных полисов. Однако, здесь необходимо учесть, что в случае смерти одного из владельцев полиса - у второго остаются всё те же права и обязанности. Это значит, что ему необходимо будет продолжать вносить платежи, но… Если, например, программу открыли два работающих супруга, то те взносы, которые были “посильны” для общего дохода - далеко не факт, что останутся такими же для дохода одного из супругов.

Поэтому в данном случае лучше поступать так:

- Если в семье - один основной “добытчик” - оформить программу только на него. В этом случае наследники получат то, что удалось накопить. Ну и про отдельную рисковую страховку не забываем, ага?

- Если в семье - оба работающих - то лучше оформить 2 разные программы со взносами, посильными для дохода каждого.

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

По моей рабочей статистике, каждый 5-й страховой счет (19,5%) открывается в форме совместного полиса. Поэтому сегодня я решила собрать все вопросы, поступающие по этой теме, и ответить на них развернутым постом. Даже интересно: увеличит ли это процент открываемости совместных счетов или, наоборот, уменьшит?

1️⃣ Чем совладелец полиса отличается от наследника?

Совладельцы полиса обладают равными правами и обязанностями в отношении страхового счета. Они могут: вносить взносы в полис, выводить деньги на любые свои счета, покупать активы и т.д. Также при смерти одного из совладельцев, у другого остаётся работающий счёт и он может продолжать им пользоваться далее.

Наследник же не имеет никаких прав на полис, пока жив основной владелец. Если тот уходит из жизни - счёт прекращает своё существование, и выгодоприобретатель получает денежную выплату. По общему правилу, наследник не сможет распоряжаться активами, выбрать “подходящее время” для их продажи и т.д. Однако, из этого правила есть одно исключение - программа Lump Sum, в которой после смерти владельца выгодоприобретатель может переоформить на себя текущий счёт и продолжить инвестирование.

2️⃣ Есть ли какие-то требования к совладельцу полиса?

Единственное: наступившее совершеннолетие. Гражданство, степень родства и прочие признаки значения не имеют.

3️⃣ А что, если у совладельцев полиса - разное гражданство?

В этом случае может применяться разное законодательство. Так, например, валютный резидент России будет отчитываться по зарубежным счетам, а гражданин другой страны - нет.

4️⃣ А что, если совладельцы полиса не состоят в родстве?

Это может повлиять на льготное налогообложение для того совладельца, который не вносил взносы в программу.

5️⃣ Может ли один из совладельцев вывести все деньги из полиса без согласия другого?

Нет, для каждого значимого действия по счету нужны будут подписи обоих.

6️⃣ Можно ли добавить совладельца в уже открытый полис?

Да, в любой момент.

7️⃣ Можно ли убрать совладельца из полиса?

Да, но, опять же, только с согласия всех действующих владельцев полиса.

P.S. Всё, что было написано выше, актуально не только для программ с капиталами, но и для накопительных полисов. Однако, здесь необходимо учесть, что в случае смерти одного из владельцев полиса - у второго остаются всё те же права и обязанности. Это значит, что ему необходимо будет продолжать вносить платежи, но… Если, например, программу открыли два работающих супруга, то те взносы, которые были “посильны” для общего дохода - далеко не факт, что останутся такими же для дохода одного из супругов.

Поэтому в данном случае лучше поступать так:

- Если в семье - один основной “добытчик” - оформить программу только на него. В этом случае наследники получат то, что удалось накопить. Ну и про отдельную рисковую страховку не забываем, ага?

- Если в семье - оба работающих - то лучше оформить 2 разные программы со взносами, посильными для дохода каждого.

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

{kind=link}

👍3🔥2

Длинные майские выходные закончились - самое время построить рабочие планы на ближайшую жизнь. Поскольку лично у меня эти праздники прошли под эгидой разбора архивов блога и “сайто-ковыряния”, то я наметила ряд тем, про которые хочется (можется и планируется) написать детальные обзоры. Соответственно, буду благодарна, если вы поможете мне выбрать: с чего лучше всего начать и что для вас сейчас более актуально?

1️⃣ Защита и сохранение капитала

Банкротство посредников, санкции, ввод-вывод денег, изменения в законодательстве и всё остальное, отвечающее на вопрос: “Как максимально уберечь деньги в меняющихся условиях?”

2️⃣ Сравнение инвестиционных посредников

По опыту, даже продвинутые инвесторы не до конца понимают особенности различных площадок для инвестирования и начинают сравнивать “яблоки с апельсинами” или “брокера и накопительные страховые программы”. В этой теме можно развернуться и сравнить различные страховые программы с их “аналогами” у других посредников: ЗПИфы - с PPLI, зарубежные продукты unit-linked - с российскими, брокера IB - с ULIP и т.д.

3️⃣ Инвестирование

Описание отдельных активов, инвестиционные стратегии, сравнение доступности активов для различных страховых программ, базовые принципы инвестирования и т.д.

4️⃣ Пассивный доход

Эта тема будет актуальна тем, кто уже сейчас хотел бы получать пассивный доход из-за границы или только планирует это сделать. Активы для получения пассивного дохода, технические вопросы регулярного вывода денег, распределение капитала и т.д.

5️⃣ Накопление

Имеет ли смысл в принципе в столь быстро меняющемся мире задумываться о долгосрочных стратегиях создания капитала? Сколько стоит хорошее образование для детей и как на него накопить? Как можно приготовиться к собственной старости и на какой пассивный доход рассчитывать? Какие способы накоплений существуют на сегодняшний день? Ответы на эти и другие вопросы.

6️⃣ Передача капитала

Во-первых, передача капитала при жизни инвестора. Например, когда родственники проживают в разных странах и нет возможности напрямую передать деньги или активы. Законодательство, дарение и т.д.

Во-вторых, планирование наследства: российское законодательство в этом вопросе, завещание, особенности траста и зачем он нужен и т.д.

7️⃣ Раздел имущества при разводе

Российское законодательство в этой теме и всевозможные способы защиты имущества от раздела при разводе.

8️⃣ ФинСов с точки зрения клиента

Как выбрать финансового советника, как оценить качество его работы, как поменять финансового советника, как защититься от некачественных советов, что делать, если советник перестал выходить на связь и т.д.

9️⃣ ФинСов как профессия

“Я б в советники пошел - пусть меня научат”: как познакомиться с этой профессией, какими качествами/образованиями нужно обладать, востребована ли сейчас эта профессия, с чего начать и т.д.

В комментариях к этому посту можно оставить свои вопросы, размышления о темах и идеи.

Сам опрос 👇

1️⃣ Защита и сохранение капитала

Банкротство посредников, санкции, ввод-вывод денег, изменения в законодательстве и всё остальное, отвечающее на вопрос: “Как максимально уберечь деньги в меняющихся условиях?”

2️⃣ Сравнение инвестиционных посредников

По опыту, даже продвинутые инвесторы не до конца понимают особенности различных площадок для инвестирования и начинают сравнивать “яблоки с апельсинами” или “брокера и накопительные страховые программы”. В этой теме можно развернуться и сравнить различные страховые программы с их “аналогами” у других посредников: ЗПИфы - с PPLI, зарубежные продукты unit-linked - с российскими, брокера IB - с ULIP и т.д.

3️⃣ Инвестирование

Описание отдельных активов, инвестиционные стратегии, сравнение доступности активов для различных страховых программ, базовые принципы инвестирования и т.д.

4️⃣ Пассивный доход

Эта тема будет актуальна тем, кто уже сейчас хотел бы получать пассивный доход из-за границы или только планирует это сделать. Активы для получения пассивного дохода, технические вопросы регулярного вывода денег, распределение капитала и т.д.

5️⃣ Накопление

Имеет ли смысл в принципе в столь быстро меняющемся мире задумываться о долгосрочных стратегиях создания капитала? Сколько стоит хорошее образование для детей и как на него накопить? Как можно приготовиться к собственной старости и на какой пассивный доход рассчитывать? Какие способы накоплений существуют на сегодняшний день? Ответы на эти и другие вопросы.

6️⃣ Передача капитала

Во-первых, передача капитала при жизни инвестора. Например, когда родственники проживают в разных странах и нет возможности напрямую передать деньги или активы. Законодательство, дарение и т.д.

Во-вторых, планирование наследства: российское законодательство в этом вопросе, завещание, особенности траста и зачем он нужен и т.д.

7️⃣ Раздел имущества при разводе

Российское законодательство в этой теме и всевозможные способы защиты имущества от раздела при разводе.

8️⃣ ФинСов с точки зрения клиента

Как выбрать финансового советника, как оценить качество его работы, как поменять финансового советника, как защититься от некачественных советов, что делать, если советник перестал выходить на связь и т.д.

9️⃣ ФинСов как профессия

“Я б в советники пошел - пусть меня научат”: как познакомиться с этой профессией, какими качествами/образованиями нужно обладать, востребована ли сейчас эта профессия, с чего начать и т.д.

В комментариях к этому посту можно оставить свои вопросы, размышления о темах и идеи.

Сам опрос 👇

🔥4👍1

❓️Какие темы для вас наиболее актуальны❓️

(можно выбрать несколько вариантов)

(можно выбрать несколько вариантов)

Anonymous Poll

45%

1. Защита и сохранение капитала

19%

2. Сравнение инвестиционных посредников

34%

3. Инвестирование

69%

4. Пассивный доход

40%

5. Накопление

18%

6. Передача капитала

10%

7. Раздел имущества при разводе

21%

8. ФинСов с точки зрения клиента

19%

9. ФинСов как профессия

Воскресно-рабочее

1️⃣ Контент-план

Спасибо всем, кто проголосовал в предыдущем опросе по поводу тем для постов! Если честно, результаты лично для меня получились неожиданными. Не, ну то, что тема “защита и сохранения капитала” вошла в ТОП-3 - это я ещё могу понять, но как там вдруг оказались “пассивный доход” и “накопление”? 😅 Хотя стоит признать, что я и правда давно не писала об этом - видимо, пора исправляться! Так что в результате наметила следующий глобальный план:

- начнем всё-таки с защиты и ещё раз пройдемся по всевозможным рискам, которые могут за собой повлечь полную или частичную утрату капитала, а также поговорим о способах “раскладывания соломки в правильных местах”.

- далее, уже с пониманием всех рисков, “закинем удочку” в пассивный доход и установим: сколько же нужно для исполнения самой желанной мечты “жить на проценты с капитала и ни в чем себе не отказывать”.

- установив нужную сумму, прикинем: как же её создать, раскрыв все возможности для накоплений на столь манящую цель.

- и, наконец, подойдем вплотную к получению пассивного дохода, когда необходимый капитал уже есть.

- конечно же, параллельно не будем упускать из внимания срочные новости и происходящие события.

2️⃣ Перенос льготных консультаций

В эту субботу в 12:00 будет происходить Общее собрание СРО НАСФП, а вечером - Ночь музеев. Признаться, поначалу я думала пропустить оба мероприятия и провести субботние консультации без изменений, но… потом таки решила, что и туда, и туда сходить и важно, и хочется) Поэтому часть консультаций с субботы переезжает на пятницу. С тем, кто уже успел записаться на это время - перенос мы согласовали, однако места ещё остались. Так что кто давно хотел попасть ко мне на встречу по льготной стоимости, но суббота категорически не подходила - добро пожаловать!

3️⃣ Отчетность по зарубежным счетам

Напоминаю, что для отчетности по зарубежным счетам осталось 2 недели. По опыту, последние пару дней сдачи отчетности личный кабинет налоговой может безбожно висеть, так что если кто до сих пор не озаботился этим вопросом - самое время это сделать!

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

P.S. Ну и котики, цветочки, вот это всё… Воскресенье всё-таки 🙃

1️⃣ Контент-план

Спасибо всем, кто проголосовал в предыдущем опросе по поводу тем для постов! Если честно, результаты лично для меня получились неожиданными. Не, ну то, что тема “защита и сохранения капитала” вошла в ТОП-3 - это я ещё могу понять, но как там вдруг оказались “пассивный доход” и “накопление”? 😅 Хотя стоит признать, что я и правда давно не писала об этом - видимо, пора исправляться! Так что в результате наметила следующий глобальный план:

- начнем всё-таки с защиты и ещё раз пройдемся по всевозможным рискам, которые могут за собой повлечь полную или частичную утрату капитала, а также поговорим о способах “раскладывания соломки в правильных местах”.

- далее, уже с пониманием всех рисков, “закинем удочку” в пассивный доход и установим: сколько же нужно для исполнения самой желанной мечты “жить на проценты с капитала и ни в чем себе не отказывать”.

- установив нужную сумму, прикинем: как же её создать, раскрыв все возможности для накоплений на столь манящую цель.

- и, наконец, подойдем вплотную к получению пассивного дохода, когда необходимый капитал уже есть.

- конечно же, параллельно не будем упускать из внимания срочные новости и происходящие события.

2️⃣ Перенос льготных консультаций

В эту субботу в 12:00 будет происходить Общее собрание СРО НАСФП, а вечером - Ночь музеев. Признаться, поначалу я думала пропустить оба мероприятия и провести субботние консультации без изменений, но… потом таки решила, что и туда, и туда сходить и важно, и хочется) Поэтому часть консультаций с субботы переезжает на пятницу. С тем, кто уже успел записаться на это время - перенос мы согласовали, однако места ещё остались. Так что кто давно хотел попасть ко мне на встречу по льготной стоимости, но суббота категорически не подходила - добро пожаловать!

3️⃣ Отчетность по зарубежным счетам

Напоминаю, что для отчетности по зарубежным счетам осталось 2 недели. По опыту, последние пару дней сдачи отчетности личный кабинет налоговой может безбожно висеть, так что если кто до сих пор не озаботился этим вопросом - самое время это сделать!

Напоминаю, что всем нашим клиентам - резидентам России - мы уже выслали подробные инструкции для подачи отчетности по зарубежным счетам.

Для тех, кто не является нашим клиентом, все эти документы по-прежнему доступны по спецпредложению

P.S. Ну и котики, цветочки, вот это всё… Воскресенье всё-таки 🙃

{kind=link}

❤5👍4😁1

Тема безопасности – в принципе одна из основополагающих тем в инвестировании! Несомненно, при размещении денег в активы инвестор рассчитывает на получение прибыли (а иначе зачем это всё, да-да), однако… Прежде всего и гораздо важнее – НЕ ПОТЕРЯТЬ то, что УЖЕ есть!

Именно поэтому ближайший месяц (у меня грандиозные планы, ага) мы посвятим подробному разбору всевозможных рисков, которые грозят полной или частичной утрате капитала. И начнем мы на этой неделе разговор про различные риски, связанные с активами.

Итак…

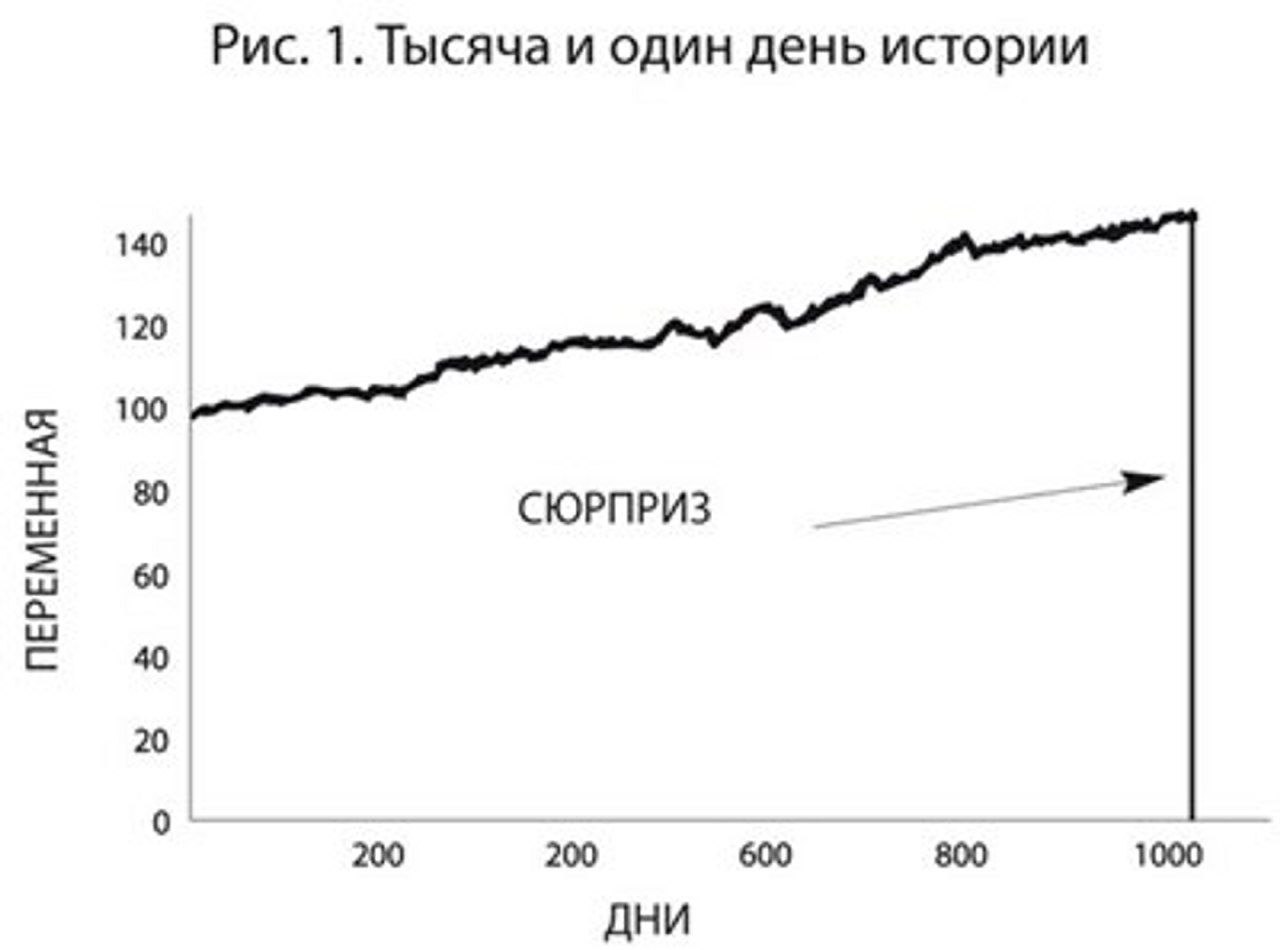

Риск утраты актива

Такой риск был остроумно назван Нассимом Талебом (финансовым математиком, трейдером и автором бестселлера «Черный лебедь. Под знаком непредсказуемости») «графиком рождественской индюшки». Выглядит он так 👇

Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Предлагаю посмотреть, какое «Рождество» может грозить разнообразным «индюшкам» в инвестиционном портфеле.

1️⃣ Наличные деньги

По мне, так деньги в общем и валюту в частности в принципе нельзя назвать активом, но… отчего-то этот способ «несохранения» средств так дорог сердцу многих людей, поэтому никак нельзя было обойти его стороной! Почему несохранения? Потому что мало того, что деньги съедает прожорливая инфляция, так еще и потерять их – проще всего! Судите сами: можно потратить эти деньги самостоятельно, отдать в долг родственникам и друзьям (с возвратом никогда-нибудь) и просто потерять. Их могут украсть из тумбочки, кошелька, сейфа и даже банковской ячейки! А еще с ними могут происходить совсем уж интересные способы утраты в виде наводнения, пожара и съедения недо-домашними животными в виде крыс и мышей. Поэтому… у данной «индюшки» «Рождество» может случиться гораздо быстрее, чем этого бы хотелось!

2️⃣ Физическая недвижимость

Еще один любимый способ вложения средств у наших сограждан. Не спорю, привлекательно ощущать себя владельцем помещения, гордо прохаживаясь по нему, но… История также знает множество случаев утраты даже такого большого актива! Здесь и стихийные бедствия: наводнения, пожары, землетрясения… Здесь и политические ситуации - и прошедший год в этом плане нам наглядно показал, что такое может случиться и в развитом 21 веке. Здесь и различные юридические тонкости и нюансы. В общем… «Если у вас нету дома…

3️⃣ Физическое золото

Конечно, приятно примерить на себя шкурку дракона и обзавестись своей маленькой пещеркой с золотом. Однако… На хранение этого драгоценного металла так же распространяются риски, перечисленные в первых двух пунктах. Я лично знаю реальную историю, когда золото у инвестора сгорело (точнее, расплавилось) вместе с домом - минус два актива сразу.

4️⃣ Облигации (долги)

Здесь, по сути, всё зависит от того, кому заняли деньги: условному дворнику Васе или предприимчивому бизнесмену Пете. Соответственно, от этого и будет зависеть: вернут ли долг с процентами или не вернут вообще! Правда… сложно порой отличить: кто из них обращается за деньгами – дворник Вася, взявший костюм напрокат и «нарисовавший» красивое резюме с обучением в Гарварде, или же бизнесмен Петя, который в данный момент может быть одет в любимый хипстерский стиль. Да и случаи разные бывают, когда бизнесмены в один миг разорялись, а дворники – резко шли в гору! Вот и думай, где тут быстрее «Рождество» наступит. Например: история с “Открытием” или недавняя история с Credit Suisse.

5️⃣ Структурные продукты

Как и в предыдущем случае, особо тщательно надо подходить к выбору выпустившего данную «индюшку» в этот разнообразный мир (иными словами – к эмитенту). Однако, в данном вопросе также будут иметь немаловажное значение условия и ограничения продукта. Да, бывают ноты и со 100% защитой инвестора, но их чрезвычайно мало и не всегда при этом они бывают привлекательны с точки зрения доходности.

Именно поэтому, оценивать риски по конкретному активу лучше всего с лупой… или с профессионалом, у которого эта лупа есть. И не стоит все-таки забывать о том, что даже нота со 100% защитой инвестора не спасет, если фактически перестанет существовать её “гарант”.

Именно поэтому ближайший месяц (у меня грандиозные планы, ага) мы посвятим подробному разбору всевозможных рисков, которые грозят полной или частичной утрате капитала. И начнем мы на этой неделе разговор про различные риски, связанные с активами.

Итак…

Риск утраты актива

Такой риск был остроумно назван Нассимом Талебом (финансовым математиком, трейдером и автором бестселлера «Черный лебедь. Под знаком непредсказуемости») «графиком рождественской индюшки». Выглядит он так 👇

Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Предлагаю посмотреть, какое «Рождество» может грозить разнообразным «индюшкам» в инвестиционном портфеле.

1️⃣ Наличные деньги

По мне, так деньги в общем и валюту в частности в принципе нельзя назвать активом, но… отчего-то этот способ «несохранения» средств так дорог сердцу многих людей, поэтому никак нельзя было обойти его стороной! Почему несохранения? Потому что мало того, что деньги съедает прожорливая инфляция, так еще и потерять их – проще всего! Судите сами: можно потратить эти деньги самостоятельно, отдать в долг родственникам и друзьям (с возвратом никогда-нибудь) и просто потерять. Их могут украсть из тумбочки, кошелька, сейфа и даже банковской ячейки! А еще с ними могут происходить совсем уж интересные способы утраты в виде наводнения, пожара и съедения недо-домашними животными в виде крыс и мышей. Поэтому… у данной «индюшки» «Рождество» может случиться гораздо быстрее, чем этого бы хотелось!

2️⃣ Физическая недвижимость

Еще один любимый способ вложения средств у наших сограждан. Не спорю, привлекательно ощущать себя владельцем помещения, гордо прохаживаясь по нему, но… История также знает множество случаев утраты даже такого большого актива! Здесь и стихийные бедствия: наводнения, пожары, землетрясения… Здесь и политические ситуации - и прошедший год в этом плане нам наглядно показал, что такое может случиться и в развитом 21 веке. Здесь и различные юридические тонкости и нюансы. В общем… «Если у вас нету дома…

3️⃣ Физическое золото

Конечно, приятно примерить на себя шкурку дракона и обзавестись своей маленькой пещеркой с золотом. Однако… На хранение этого драгоценного металла так же распространяются риски, перечисленные в первых двух пунктах. Я лично знаю реальную историю, когда золото у инвестора сгорело (точнее, расплавилось) вместе с домом - минус два актива сразу.

4️⃣ Облигации (долги)

Здесь, по сути, всё зависит от того, кому заняли деньги: условному дворнику Васе или предприимчивому бизнесмену Пете. Соответственно, от этого и будет зависеть: вернут ли долг с процентами или не вернут вообще! Правда… сложно порой отличить: кто из них обращается за деньгами – дворник Вася, взявший костюм напрокат и «нарисовавший» красивое резюме с обучением в Гарварде, или же бизнесмен Петя, который в данный момент может быть одет в любимый хипстерский стиль. Да и случаи разные бывают, когда бизнесмены в один миг разорялись, а дворники – резко шли в гору! Вот и думай, где тут быстрее «Рождество» наступит. Например: история с “Открытием” или недавняя история с Credit Suisse.

5️⃣ Структурные продукты

Как и в предыдущем случае, особо тщательно надо подходить к выбору выпустившего данную «индюшку» в этот разнообразный мир (иными словами – к эмитенту). Однако, в данном вопросе также будут иметь немаловажное значение условия и ограничения продукта. Да, бывают ноты и со 100% защитой инвестора, но их чрезвычайно мало и не всегда при этом они бывают привлекательны с точки зрения доходности.