❓ Пассивный инвестор всегда прав? Часть 2.

Продолжаем рассказывать про 3 причины, при которых пересмотр состава инвестиционного портфеля сможет сыграть роль медицинского осмотра, способного выявить опасную болезнь на ранних стадиях, поддающихся лечению. Напомню: вчера мы рассмотрели первую - за год поменялась структура инвестиционного портфеля. Что насчет остальных двух?

2️⃣ Приближается момент реализации финансовой цели

Допустим, достойный представитель Номо Sapiens в 30 лет задумался о накоплениях на собственную старость. Пока он «в самом расцвете сил», и у него большой горизонт для накопления - он не боится рискнуть и минимум 50% капитала вложить в агрессивные инструменты. Однако чем ближе приближается «возраст Х», тем более консервативной должна становиться стратегия инвестирования, чтобы выход на пенсию не совпал с потерей 50% накоплений. После наступления «пенсионного возраста» стратегия инвестирования становится не только консервативной, но и начинает обеспечивать получение пассивного дохода, что также влияет на необходимость постепенного пересмотра всего инвестиционного портфеля в целом.

❣️ Вывод. Приближение момента реализации финансовой цели – хороший повод внимательно присмотреться к своему инвестиционному портфелю и, при необходимости, скорректировать его состав.

3️⃣ Локальная замена отдельных инструментов.

И, наконец, последняя ситуация, которая может послужить сигналом к активным действиям в отношении своего инвестиционного портфеля — это разного рода “катаклизмы”, которые могут произойти с одним активом. Вот лишь некоторые из них:

- смена стратегия у фонда;

- сильно выросшая комиссия за управление по сравнению с аналогичными;

- значительное отставание от Индекса (особенно актуально для активно-управляемых фондов);

- и т.д.

Подобная история приключилась буквально на прошлой неделе с моими клиентами по накопительным программам Vision в компании Utmost (Generali). Так, с платформы доступных фондов был убран довольно-таки приличный фонд недвижимости Fidelity Gbl Property, а деньги из него автоматически распределились в другой фонд недвижимости Schroder International Selection Fund Global Cities. Вот в данном случае также бывает не лишним проверить: что это за новый фонд и нет ли на платформе аналогов получше.

❣️ Вывод. Различного рода “катаклизмы” у отдельного финансового инструмента и замена его на другой – одна из причин, по которой может быть скорректирован состав инвестиционного портфеля.

Таким образом, существует аж три причины, из-за которых даже самый “ленивый инвестор” должен таки слезть с печи и уделить внимание своему инвестиционному портфелю!

P.S. А еще можно заказать профессиональный анализ портфеля и посмотреть: насколько хорошо он в принципе составлен и работает. Правда… ближайший месяц у меня уже весь расписан, поэтому сразу предупреждаю, что принимаю заявки в работу только с 20-х чисел января.

Продолжаем рассказывать про 3 причины, при которых пересмотр состава инвестиционного портфеля сможет сыграть роль медицинского осмотра, способного выявить опасную болезнь на ранних стадиях, поддающихся лечению. Напомню: вчера мы рассмотрели первую - за год поменялась структура инвестиционного портфеля. Что насчет остальных двух?

2️⃣ Приближается момент реализации финансовой цели

Допустим, достойный представитель Номо Sapiens в 30 лет задумался о накоплениях на собственную старость. Пока он «в самом расцвете сил», и у него большой горизонт для накопления - он не боится рискнуть и минимум 50% капитала вложить в агрессивные инструменты. Однако чем ближе приближается «возраст Х», тем более консервативной должна становиться стратегия инвестирования, чтобы выход на пенсию не совпал с потерей 50% накоплений. После наступления «пенсионного возраста» стратегия инвестирования становится не только консервативной, но и начинает обеспечивать получение пассивного дохода, что также влияет на необходимость постепенного пересмотра всего инвестиционного портфеля в целом.

❣️ Вывод. Приближение момента реализации финансовой цели – хороший повод внимательно присмотреться к своему инвестиционному портфелю и, при необходимости, скорректировать его состав.

3️⃣ Локальная замена отдельных инструментов.

И, наконец, последняя ситуация, которая может послужить сигналом к активным действиям в отношении своего инвестиционного портфеля — это разного рода “катаклизмы”, которые могут произойти с одним активом. Вот лишь некоторые из них:

- смена стратегия у фонда;

- сильно выросшая комиссия за управление по сравнению с аналогичными;

- значительное отставание от Индекса (особенно актуально для активно-управляемых фондов);

- и т.д.

Подобная история приключилась буквально на прошлой неделе с моими клиентами по накопительным программам Vision в компании Utmost (Generali). Так, с платформы доступных фондов был убран довольно-таки приличный фонд недвижимости Fidelity Gbl Property, а деньги из него автоматически распределились в другой фонд недвижимости Schroder International Selection Fund Global Cities. Вот в данном случае также бывает не лишним проверить: что это за новый фонд и нет ли на платформе аналогов получше.

❣️ Вывод. Различного рода “катаклизмы” у отдельного финансового инструмента и замена его на другой – одна из причин, по которой может быть скорректирован состав инвестиционного портфеля.

Таким образом, существует аж три причины, из-за которых даже самый “ленивый инвестор” должен таки слезть с печи и уделить внимание своему инвестиционному портфелю!

P.S. А еще можно заказать профессиональный анализ портфеля и посмотреть: насколько хорошо он в принципе составлен и работает. Правда… ближайший месяц у меня уже весь расписан, поэтому сразу предупреждаю, что принимаю заявки в работу только с 20-х чисел января.

{kind=link}

👍2❤1

💬 Нарушил валютное законодательство? Спи спокойно до конца следующего года!

- Что нарушил?

- Нормы Федерального закона “О валютном регулировании и валютном контроле”. Там про валютные операции, иностранную валюту, зарубежные счета и вот это всё.

- А что полагается за нарушение?

- Зависит от того: какое нарушение и кто его совершил, - всё это подробно описано в статье 15.25 КоАП. Так, ответственность за незаконные валютные операции хоть и снизили таки до 20-40% от суммы этой самой операции, но всё равно - “попасть” на такой существенный штраф вряд ли кому-то захочется!

- Сколько?! Уснёшь после таких сумм, как же!

- Да запросто! Ведь Федеральным законом от 13.07.2022 №235-AP в уже упомянутую статью внесли примечание под номером 10, где прямо указано:

"10. Административная ответственность, установленная частями 1, 4, 4.1, 4.3 и 5 настоящей статьи, не применяется к резиденту, если невыполнение соответствующего требования валютного законодательства обусловлено применением мер ограничительного характера в отношении граждан Российской Федерации или российских юридических лиц со стороны иностранных государств (территорий), государственных объединений и (или) союзов и (или) государственных (межгосударственных) учреждений иностранных государств или государственных объединений и (или) союзов, совершающих в отношении Российской Федерации недружественные действия."

Таким образом, в КоАП теперь прямо прописано, что если человек хотел сделать всё по закону, но какие-то действия недружественных лиц этому помешали - законопослушный гражданин освобождается от ответственности.

- Хм, а почему спать спокойно можно до конца следующего года?

- Потому что изначально этот пункт касался только тех событий, которые возникли с 23 февраля 2022 года по 31 декабря 2022 года, но… благодаря новому Федеральному закону от 19.12.2022 №518-ФЗ, действие этого примечания продлили еще на год, то есть до 31 декабря 2023 года.

- Это хорошая новость!

- Что нарушил?

- Нормы Федерального закона “О валютном регулировании и валютном контроле”. Там про валютные операции, иностранную валюту, зарубежные счета и вот это всё.

- А что полагается за нарушение?

- Зависит от того: какое нарушение и кто его совершил, - всё это подробно описано в статье 15.25 КоАП. Так, ответственность за незаконные валютные операции хоть и снизили таки до 20-40% от суммы этой самой операции, но всё равно - “попасть” на такой существенный штраф вряд ли кому-то захочется!

- Сколько?! Уснёшь после таких сумм, как же!

- Да запросто! Ведь Федеральным законом от 13.07.2022 №235-AP в уже упомянутую статью внесли примечание под номером 10, где прямо указано:

"10. Административная ответственность, установленная частями 1, 4, 4.1, 4.3 и 5 настоящей статьи, не применяется к резиденту, если невыполнение соответствующего требования валютного законодательства обусловлено применением мер ограничительного характера в отношении граждан Российской Федерации или российских юридических лиц со стороны иностранных государств (территорий), государственных объединений и (или) союзов и (или) государственных (межгосударственных) учреждений иностранных государств или государственных объединений и (или) союзов, совершающих в отношении Российской Федерации недружественные действия."

Таким образом, в КоАП теперь прямо прописано, что если человек хотел сделать всё по закону, но какие-то действия недружественных лиц этому помешали - законопослушный гражданин освобождается от ответственности.

- Хм, а почему спать спокойно можно до конца следующего года?

- Потому что изначально этот пункт касался только тех событий, которые возникли с 23 февраля 2022 года по 31 декабря 2022 года, но… благодаря новому Федеральному закону от 19.12.2022 №518-ФЗ, действие этого примечания продлили еще на год, то есть до 31 декабря 2023 года.

- Это хорошая новость!

{kind=link}

👍5

Год назад соцсети в это время пестрили позитивными постами с подведением итогов - все благодарили уходящий год и строили радужные планы на будущий.

Сейчас же… вместо воодушевления и радости - совсем иная тональность…

ПОТЕРИ - вот главное слово, с которым мы запомним 2022 г. Длинный ли, короткий ли - свой список того, что было утеряно, - есть у каждого… Вот и вьётся лента соцсетей, сплетая тоску, усталость, грусть и вздохи облегчения, что этот трудный год наконец-то заканчивается…

Именно поэтому сегодня, за несколько часов до старта нового отсчета, мне хочется подарить вам слово “ПЛЮС”:

➕ - это перечеркнутый минус;

➕ - это долгожданный градус тепла на столбике термометра после затяжной зимы;

➕ - это солнце, которое поднимается на небосводе;

➕ - это крепкие объятия близких;

➕ - это вера в себя и свои способности справиться с любыми обстоятельствами;

➕ - это улыбка даже в самый ненастный день;

➕ - это ещё один год, который наступит уже завтра!

И пусть он будет только в ПЛЮСЕ!

С Новым годом!

Сейчас же… вместо воодушевления и радости - совсем иная тональность…

ПОТЕРИ - вот главное слово, с которым мы запомним 2022 г. Длинный ли, короткий ли - свой список того, что было утеряно, - есть у каждого… Вот и вьётся лента соцсетей, сплетая тоску, усталость, грусть и вздохи облегчения, что этот трудный год наконец-то заканчивается…

Именно поэтому сегодня, за несколько часов до старта нового отсчета, мне хочется подарить вам слово “ПЛЮС”:

➕ - это перечеркнутый минус;

➕ - это долгожданный градус тепла на столбике термометра после затяжной зимы;

➕ - это солнце, которое поднимается на небосводе;

➕ - это крепкие объятия близких;

➕ - это вера в себя и свои способности справиться с любыми обстоятельствами;

➕ - это улыбка даже в самый ненастный день;

➕ - это ещё один год, который наступит уже завтра!

И пусть он будет только в ПЛЮСЕ!

С Новым годом!

{kind=link}

❤14

📊 Итоги 2022г. Глобальные #итогиФинСов

Начался январь – самый прекрасный месяц для подведения финансовых итогов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому ближайшие недели я буду со всех сторон освещать эту тему:

✅ подводя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобального!

Показываю. Красивое.

Ладно-ладно, каюсь: насчет «красивое» - это я погорячилась, конечно! Год был тяжелым, что и говорить… Но! Эта табличка из прекрасного отчета J.P.Morgan как нельзя лучше демонстрирует доходность разных классов активов за прошедший год .

Давайте вместе разберемся, что означает каждый «квадратик»:

1️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Можно сказать: единственный сектор, который порадовал - плюс 16,1%!

2️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 1,5% на фоне растущих ставок – вполне обоснованная доходность.

А дальше… запасаемся валерьянкой… ну или коньяком - кому что ближе.

3️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ждал неприятный сюрприз в минус 12,7%.

4️⃣ Fixed Income (синий) – показывает рынок всех облигаций США (как государственных, так и корпоративных), который, увы, за прошлый год ушел в минус 13%.

5️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады. Как понятно из таблицы, его доходность за прошлый год минус 14%.

6️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Показал минус 18,1%

7️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран – минус 19,7%.

8️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче не сильно отстали от Большого Брата и показали минус 20,1%.

9️⃣ REIT’s (светло-голубой) – и, наконец, аутсайдер прошлого года – глобальный рынок недвижимости – минус 24,9%.

⁉️Как вам результаты и какие выводы можно сделать из этой таблички?

Продолжение следует

Начался январь – самый прекрасный месяц для подведения финансовых итогов за прошлый год и планирования своей инвестиционной стратегии на текущий.

Именно поэтому ближайшие недели я буду со всех сторон освещать эту тему:

✅ подводя итоги;

✅ гадая на финансовых прогнозах;

✅ сдувая пыль с портфелей;

✅ вновь скрещивая шпаги между сторонниками пассивного и активного инвестирования;

✅ дегустируя индивидуальные стратегии;

✅ напоминая про продукты с фиксированной доходностью;

✅ и, конечно же, искренне наслаждаясь разговорами о столь разнообразном мире инвестиций!

И начнем мы, понятное дело, с глобального!

Показываю. Красивое.

Ладно-ладно, каюсь: насчет «красивое» - это я погорячилась, конечно! Год был тяжелым, что и говорить… Но! Эта табличка из прекрасного отчета J.P.Morgan как нельзя лучше демонстрирует доходность разных классов активов за прошедший год .

Давайте вместе разберемся, что означает каждый «квадратик»:

1️⃣ Commodity (темно-зеленый) – как понятно из названия, включает в себя различные товарные активы, общим количеством аж 23 вида. Среди них: газ, нефть, золото, серебро и даже кофе с сахаром! Можно сказать: единственный сектор, который порадовал - плюс 16,1%!

2️⃣ Cash (фиолетовый) – да не введет в заблуждение название «кэш». На самом деле - это государственные краткосрочные (до 3 месяцев) облигации США. 1,5% на фоне растущих ставок – вполне обоснованная доходность.

А дальше… запасаемся валерьянкой… ну или коньяком - кому что ближе.

3️⃣ High Yield (темно-голубой) – мировой рынок высоко-доходных облигаций. Инвесторов, которых искали в них спасения от всех бурей и катаклизмов, ждал неприятный сюрприз в минус 12,7%.

4️⃣ Fixed Income (синий) – показывает рынок всех облигаций США (как государственных, так и корпоративных), который, увы, за прошлый год ушел в минус 13%.

5️⃣ DM Equity (серый) – Индекс MSCI EAFE, демонстрирующий доходность акций компаний аж 21 развитых стран за пределами США и Канады. Как понятно из таблицы, его доходность за прошлый год минус 14%.

6️⃣ Large Cap (светло-зеленый) – наш хорошо-знакомый Индекс крупных компаний США - S&P 500. Показал минус 18,1%

7️⃣ EM Equity (сиреневый) – рынок акций развивающихся стран – минус 19,7%.

8️⃣ Small Cap (оранжевый) – акции малых компаний США, которые нынче не сильно отстали от Большого Брата и показали минус 20,1%.

9️⃣ REIT’s (светло-голубой) – и, наконец, аутсайдер прошлого года – глобальный рынок недвижимости – минус 24,9%.

⁉️Как вам результаты и какие выводы можно сделать из этой таблички?

Продолжение следует

{kind=link}

🤔2👍1

📊 Итоги 2022г. Asset Allocation

Продолжаем тему подведения финансовых итогов в рубрике #итогиФинСов, начатую в прошлом посте. Вчера мы обсуждали красивый отчет от J.P.Morgan, состоящий из разноцветных квадратиков.

Так какие же выводы можно было сделать из той таблички?

1️⃣ Плохой год

Конечно же, первым, что бросается в глаза, так это то, что объективно год был плохой для всех активов. Да, разумеется, дно 2008 не пробито, но… вряд ли это является хорошим утешением для тех инвесторов, которые видят на своих счетах этот “минус” в денежном эквиваленте.

2️⃣ «И первые станут последними»

Интересен также тот факт, что Индекс недвижимости (голубой квадратик REIT’s) в позапрошлом году был на первом месте по доходности! Однако… тех отчаянных, которые по итогам 2021 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге!

И такие «ужимки и прыжки» по доходности вновь возвращают наше внимание к…

Правильно!

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», серой нитью проходящий посередине всей таблицы.

Что же такое Asset Allocation?

По сути, совокупность ВСЕХ индексов, представленных в этой таблице! Соединяя в себе разные активы, портфель:

- Снижает инвестиционный риск.

- Усредняет доходность и показывает ту самую «среднюю температуру по больнице».

К слову, чтобы составить такой же точно портфель, как у J.P.Morgan, достаточно следовать простому рецепту:

25% - Large Cap

10% - Small Cap

15% - DM Equity

5% - EM Equity

25% - Fixed Income

5% - Cash

5% - High Yield

5% - Commodity

5% - REIT’s

В принципе, портфель из этих Индексов легко составить через любую площадку с доступом к американским ETF’s, и да будет всем счастие!

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок инвестирования, предпочтения в активах и т.д.

Собственно, именно этим я и занимаюсь, ведя с 2008 года статистику по инвестиционному портфелю с умеренным риском.

Как видим, данный портфель немного отличается от портфеля J.P.Morgan. Так, например, в данном случае добавлен отраслевой Индекс IT-технологий, вместо широкого фонда товарных активов представлено одно золото, да и процентные соотношения активов разнятся. Однако… плюс-минус данные по годам схожи 👇

❓ А как вы с теорией Asset Allocation? Дружите? Есть ли у вас собственный инвестиционный портфель? И, если да, то сильно ли отличается от распределения активов J.P.Morgan?

Продолжение следует…

Продолжаем тему подведения финансовых итогов в рубрике #итогиФинСов, начатую в прошлом посте. Вчера мы обсуждали красивый отчет от J.P.Morgan, состоящий из разноцветных квадратиков.

Так какие же выводы можно было сделать из той таблички?

1️⃣ Плохой год

Конечно же, первым, что бросается в глаза, так это то, что объективно год был плохой для всех активов. Да, разумеется, дно 2008 не пробито, но… вряд ли это является хорошим утешением для тех инвесторов, которые видят на своих счетах этот “минус” в денежном эквиваленте.

2️⃣ «И первые станут последними»

Интересен также тот факт, что Индекс недвижимости (голубой квадратик REIT’s) в позапрошлом году был на первом месте по доходности! Однако… тех отчаянных, которые по итогам 2021 года решились бы “сделать ставку” на лидера - в 2022 году ждал бы очень неприятный сюрприз и последнее место в рейтинге!

И такие «ужимки и прыжки» по доходности вновь возвращают наше внимание к…

Правильно!

3️⃣ Asset Allocation

Внимательный читатель прошлого поста наверняка отметил, что я обошла в описаниях тот самый квадратик с загадочной надписью «Asset Alloc.», серой нитью проходящий посередине всей таблицы.

Что же такое Asset Allocation?

По сути, совокупность ВСЕХ индексов, представленных в этой таблице! Соединяя в себе разные активы, портфель:

- Снижает инвестиционный риск.

- Усредняет доходность и показывает ту самую «среднюю температуру по больнице».

К слову, чтобы составить такой же точно портфель, как у J.P.Morgan, достаточно следовать простому рецепту:

25% - Large Cap

10% - Small Cap

15% - DM Equity

5% - EM Equity

25% - Fixed Income

5% - Cash

5% - High Yield

5% - Commodity

5% - REIT’s

В принципе, портфель из этих Индексов легко составить через любую площадку с доступом к американским ETF’s, и да будет всем счастие!

Однако… Можно попробовать изобрести собственный велосипед и собрать инвестиционный портфель под индивидуальные параметры: риск-профиль, срок инвестирования, предпочтения в активах и т.д.

Собственно, именно этим я и занимаюсь, ведя с 2008 года статистику по инвестиционному портфелю с умеренным риском.

Как видим, данный портфель немного отличается от портфеля J.P.Morgan. Так, например, в данном случае добавлен отраслевой Индекс IT-технологий, вместо широкого фонда товарных активов представлено одно золото, да и процентные соотношения активов разнятся. Однако… плюс-минус данные по годам схожи 👇

❓ А как вы с теорией Asset Allocation? Дружите? Есть ли у вас собственный инвестиционный портфель? И, если да, то сильно ли отличается от распределения активов J.P.Morgan?

Продолжение следует…

{kind=link}

❤2👍2🤔1

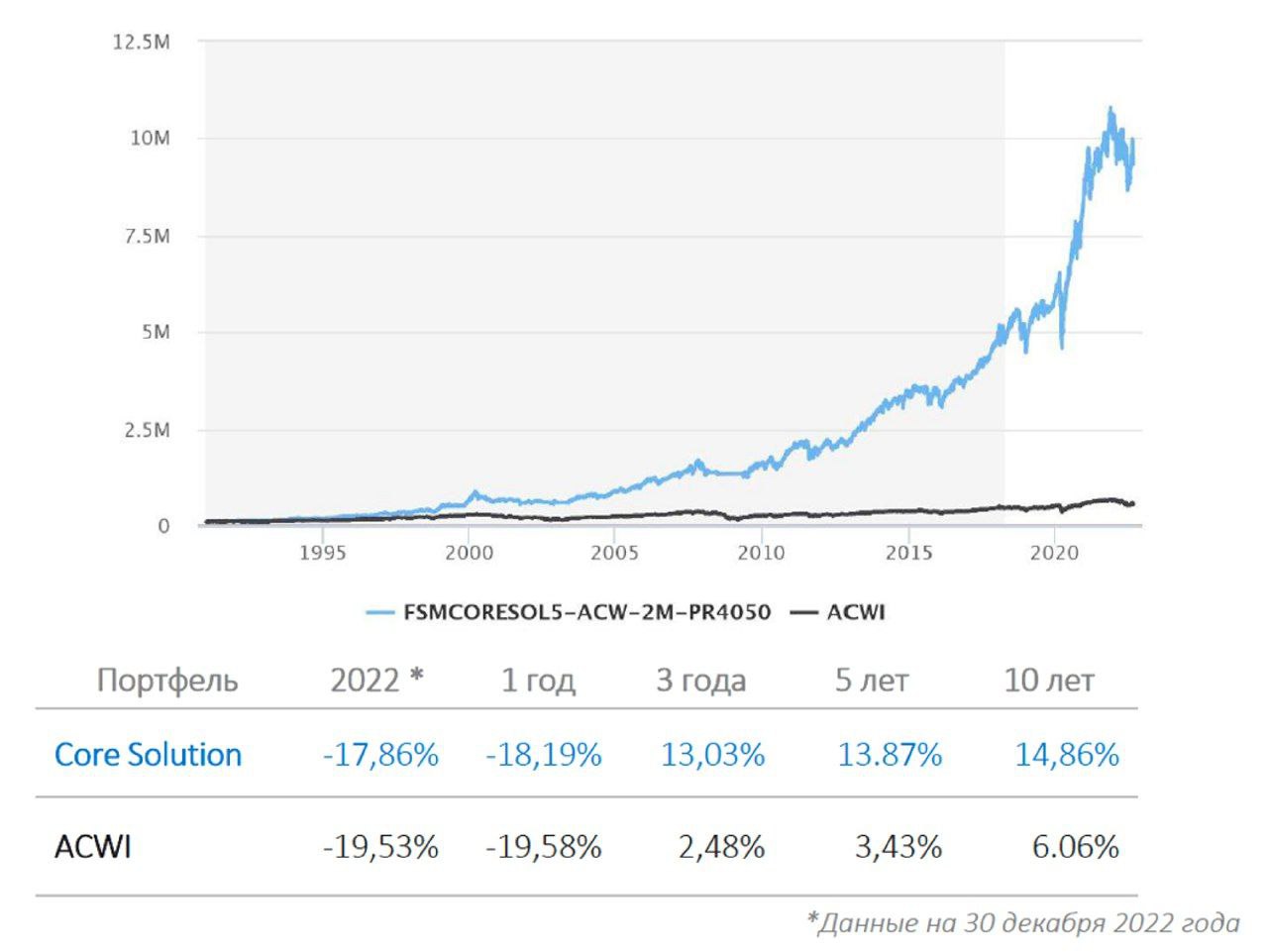

📊 Итоги 2022 г. Стратегия Core Solution.

Весь прошедший год я публиковала в рубрике #итогиФинСов доходность по различным стратегиям, и январь - самое время напомнить о том, что же они из себя представляют. И начнем мы с Core Solution.

По сути, это – тот же самый инвестиционный портфель из ETF’s (Asset Allocation), включающий мировые активы, но… Фишка в том, что к этому портфелю подключили еще и ежемесячное наблюдение за рыночной ситуацией: пришло ли время усилить позицию по определенному региону и/или отрасли или сейчас лучше всего выйти в кэш и подождать.

⁉️ Какие основные характеристики у Core Solution?

Поскольку в основе стратегии лежит всё тот же портфель - особого волшебства от неё ждать не стОит: уж если рынок падает, то и Core Solution, скорее всего, покажет “минус”. Именно поэтому за 2022 г. доходность составила минус 17,86%. Эти цифры, конечно, превосходят бенчмарк стратегии - Индекс ACWI (All Country World Index - мировой рынок акций), но всё-таки наверняка далеки от тех, которые хочется видеть инвесторам.

Однако… Не стОит совсем списывать Core Solution со счетов, ведь на длительной дистанции результаты выглядят довольно привлекательно для поклонников пассивной стратегии инвестирования!

26 лет – количество положительных лет за последние 32 года

➕14,86% - историческая среднегодовая доходность в течение последних 10 лет.

Для сравнения: среднегодовая доходность умеренного типового портфеля за последние 10 лет: ➕6,84%

⁉️ Как подключить Core Solution?

Данная стратегия доступна для сумм от $75 т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost, IAL)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, пришлите на [email protected] запрос с темой «Стратегия Core Solution».

Весь прошедший год я публиковала в рубрике #итогиФинСов доходность по различным стратегиям, и январь - самое время напомнить о том, что же они из себя представляют. И начнем мы с Core Solution.

По сути, это – тот же самый инвестиционный портфель из ETF’s (Asset Allocation), включающий мировые активы, но… Фишка в том, что к этому портфелю подключили еще и ежемесячное наблюдение за рыночной ситуацией: пришло ли время усилить позицию по определенному региону и/или отрасли или сейчас лучше всего выйти в кэш и подождать.

⁉️ Какие основные характеристики у Core Solution?

Поскольку в основе стратегии лежит всё тот же портфель - особого волшебства от неё ждать не стОит: уж если рынок падает, то и Core Solution, скорее всего, покажет “минус”. Именно поэтому за 2022 г. доходность составила минус 17,86%. Эти цифры, конечно, превосходят бенчмарк стратегии - Индекс ACWI (All Country World Index - мировой рынок акций), но всё-таки наверняка далеки от тех, которые хочется видеть инвесторам.

Однако… Не стОит совсем списывать Core Solution со счетов, ведь на длительной дистанции результаты выглядят довольно привлекательно для поклонников пассивной стратегии инвестирования!

26 лет – количество положительных лет за последние 32 года

➕14,86% - историческая среднегодовая доходность в течение последних 10 лет.

Для сравнения: среднегодовая доходность умеренного типового портфеля за последние 10 лет: ➕6,84%

⁉️ Как подключить Core Solution?

Данная стратегия доступна для сумм от $75 т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost, IAL)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, пришлите на [email protected] запрос с темой «Стратегия Core Solution».

{kind=link}

👍3🤔1

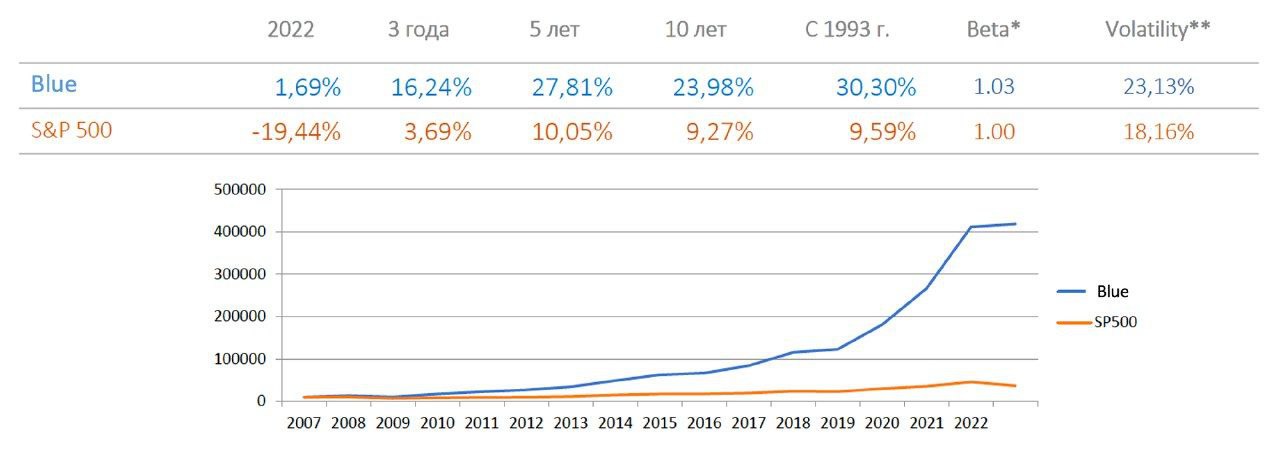

📊 Итоги 2022 г. Стратегия Blue.

Без преувеличений можно сказать, что стратегия Blue по итогам прошлого года - лидер среди описываемых подходов к инвестированию!

Фишка этого активного управления в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих “голубых” лидеров в количестве (обычно) 6-8 штук и происходят вложения, и именно за счет этого стратегия и получила своё название. Как это выглядит на примере - можно посмотреть здесь

Понятное дело, что когда на фондовом рынке падает абсолютно ВСЁ - находить хоть что-то для роста становится довольно проблематично. Потому в прошлом году были месяцы, когда Nasdaq подсвечивал “голубым” разве что активно-управляемые фонды типа:

- Managed-Futures;

- MLPs

Тем не менее, по итогам года стратегии всё-таки удалось выйти в пусть и небольшой, но уверенный плюс!

➕1,69% - доходность Blue за 2022 г.

➕23,98% - историческая среднегодовая доходность в течение последних 10 лет. Для сравнения: среднегодовая доходность умеренного типового портфеля за последние 10 лет: +6,84%, а знаменитого Индекса S&P 500: +9,59%

⁉️ Как подключить Blue?

Следует отметить, что в прошлом году в рубрике #итогиФинСов неоднократно выходили данные с доходностью этой стратегии по месяцам. Потому и не удивительно, что многие мои клиенты успели не только заинтересоваться её успехами, но и буквально проголосовать за Blue долларом, подключив эту стратегию для своих капиталов.

Для всех же остальных, кто хотел дождаться итогов года и теперь готов всерьез поучаствовать в доходности, представляемой активным управлением, напоминаю:

Blue доступна для сумм от $200 т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, пришлите на [email protected] запрос с темой «Стратегия Blue».

Без преувеличений можно сказать, что стратегия Blue по итогам прошлого года - лидер среди описываемых подходов к инвестированию!

Фишка этого активного управления в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих “голубых” лидеров в количестве (обычно) 6-8 штук и происходят вложения, и именно за счет этого стратегия и получила своё название. Как это выглядит на примере - можно посмотреть здесь

Понятное дело, что когда на фондовом рынке падает абсолютно ВСЁ - находить хоть что-то для роста становится довольно проблематично. Потому в прошлом году были месяцы, когда Nasdaq подсвечивал “голубым” разве что активно-управляемые фонды типа:

- Managed-Futures;

- MLPs

Тем не менее, по итогам года стратегии всё-таки удалось выйти в пусть и небольшой, но уверенный плюс!

➕1,69% - доходность Blue за 2022 г.

➕23,98% - историческая среднегодовая доходность в течение последних 10 лет. Для сравнения: среднегодовая доходность умеренного типового портфеля за последние 10 лет: +6,84%, а знаменитого Индекса S&P 500: +9,59%

⁉️ Как подключить Blue?

Следует отметить, что в прошлом году в рубрике #итогиФинСов неоднократно выходили данные с доходностью этой стратегии по месяцам. Потому и не удивительно, что многие мои клиенты успели не только заинтересоваться её успехами, но и буквально проголосовать за Blue долларом, подключив эту стратегию для своих капиталов.

Для всех же остальных, кто хотел дождаться итогов года и теперь готов всерьез поучаствовать в доходности, представляемой активным управлением, напоминаю:

Blue доступна для сумм от $200 т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, пришлите на [email protected] запрос с темой «Стратегия Blue».

{kind=link}

❤2🔥2

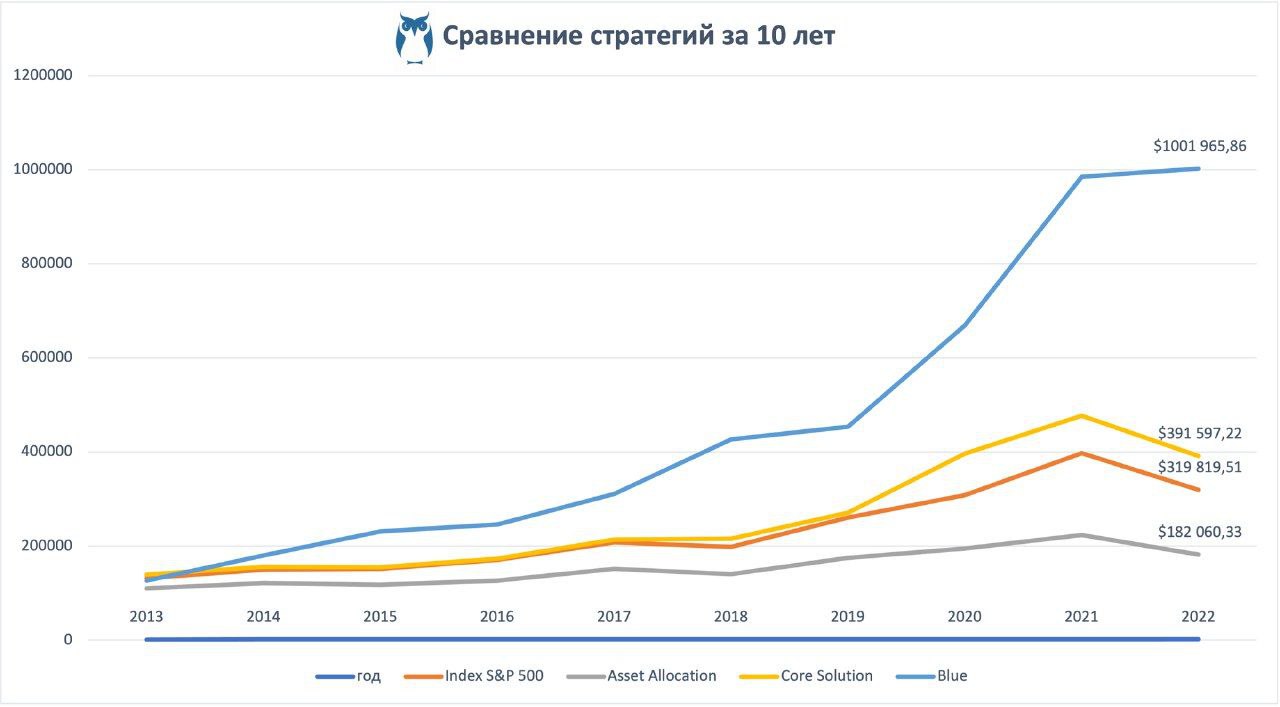

📊 Общие итоги 2022г.

После того, как мы всю прошлую неделю в рубрике #итогиФинСов подробно разбирали: какую доходность показали различные сектора, портфели и стратегии, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось.

1️⃣ Пассивное управление

➖ 18,59% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 19,5% - Index S&P 500

2️⃣ Активное управление

➖ 17,86% - Core Solution All Cap World

➕ 1,69% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

🐻 В результате, мы наблюдаем классическую картинку стратегий на медвежьем рынке:

- S&P 500 падает ниже портфеля Asset Allocation, состоящего из разных активов;

- Мягкое управление инвестиционным портфелем в виде стратегии Core Solution еще больше замедляет падение;

- Ну а активная стратегия Blue вообще на этом фоне творит чудеса, умудряясь вылавливать “прибыльную” рыбку назло всем медведям!

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $182 060 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $319 819 – Index S&P 500

💎 $391 597 - Core Solution All Cap World

💎 $1 001 956 - Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

После того, как мы всю прошлую неделю в рубрике #итогиФинСов подробно разбирали: какую доходность показали различные сектора, портфели и стратегии, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось.

1️⃣ Пассивное управление

➖ 18,59% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 19,5% - Index S&P 500

2️⃣ Активное управление

➖ 17,86% - Core Solution All Cap World

➕ 1,69% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

🐻 В результате, мы наблюдаем классическую картинку стратегий на медвежьем рынке:

- S&P 500 падает ниже портфеля Asset Allocation, состоящего из разных активов;

- Мягкое управление инвестиционным портфелем в виде стратегии Core Solution еще больше замедляет падение;

- Ну а активная стратегия Blue вообще на этом фоне творит чудеса, умудряясь вылавливать “прибыльную” рыбку назло всем медведям!

Таким образом, если бы мы 10 лет назад вложили $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $182 060 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $319 819 – Index S&P 500

💎 $391 597 - Core Solution All Cap World

💎 $1 001 956 - Blue

Вывод. В мире нет и не может быть «единственно правильного актива» или «единственно верной стратегии». Каждый инвестор самостоятельно голосует своим долларом за то, что для него более привлекательно:

- гарантированный или негарантированный доход;

- пассивное или активное управление;

- широкая диверсификация активов по всему миру или ставка на один рынок или одну отрасль.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

{kind=link}

👍4

Защита капитала с Красавиной pinned «📊 Общие итоги 2022г. После того, как мы всю прошлую неделю в рубрике #итогиФинСов подробно разбирали: какую доходность показали различные сектора, портфели и стратегии, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось. 1️⃣ Пассивное…»

Накануне Дня рождения хочется подвести не только глобальные итоги, но и личные. Эдакий срез: что планировалось сделать в бизнесе в прошлом году и что в результате получилось. Заодно и поделиться своими мыслями по поводу того: что видится в планах на этот год.

❓Что планировалось

1️⃣ Работа с текущими клиентами

- Предложение новых активно-управляемых стратегий от американских партнеров;

- Апгрейд сайта и перенос на новую платформу;

- Перестройка внутренних бизнес-процессов для упрощения работы с клиентами

2️⃣ Привлечение новых клиентов

- Написание книги по зарубежным инвестициям;

- Выступления на профильных конференциях и в клубах для владельцев бизнеса;

- Возобновление рекламы в соцсетях

3️⃣ Наставничество для начинающих финансовых советников (ФинСов)

- Апгрейд Курса ФинСов;

- Очные сходки-мероприятия для ФинСов;

- Развитие личного коучинга для начинающих ФинСов

Вывод: планы на прошлый год были, конечно, грандиозные! Но…

❓Что получилось

Известные всем события внесли свои коррективы, из-за чего пришлось перевести работу в режим: “Не до жиру - быть бы живу!”

1️⃣ Работа с текущими клиентами

Если спросить, что я считаю своим самым главным достижением в бизнесе за прошлый год, то я отвечу не задумываясь:

❣️ За 2022 г. ВСЕ мои клиенты с капиталами остались со мной! События ушедшего года со всей ясностью показали, что те решения по зарубежным инвестициям, которые я предлагаю - максимально устойчивы ко всем внешним катаклизмам!

❣️Более того, наши стратегии продемонстрировали результаты от ➖ 18,59% до ➕1,69% в долларах! Для сравнения: Индекс Америки S&P 500 ➖ 19,5%, а долларовый Индекс России РТС ➖ 35%!

И, да, пусть в прошлом году так и не дошли руки до сайта… да и бизнес-процессы перестраивались исключительно под воздействием внешних обстоятельств из серии “Это отключили - пошли искать альтернативы”, но…

Столько благодарностей и искренней обратной связи от постоянных клиентов, сколько было в 2022, я не получала за все предыдущие годы! Дорогие мои клиенты, спасибо за доверие! 🤗

2️⃣ Привлечение новых клиентов

Ну, что тут скажешь? Реклама в большинстве соцсетей нам уже не доступна. Конференций в прошлом году проводилось совсем мало, поэтому выступить удалось от силы пару-тройку раз. Хотя тут я “оторвалась”, когда весной проводила бесплатные вебинары по меняющемуся с огромной скоростью законодательству 😅 А уж до книги руки и подавно не дошли…

❣️Но! Количество моих клиентов с капиталами увеличилось на 37%, и тут сыграли роль 2 фактора:

- множественное закрытие зарубежных счетов для россиян различными посредниками, из-за чего инвесторы были вынуждены искать альтернативы, а их есть у меня!

- многие финансовые советники ушли с рынка, из-за чего их клиенты оказались фактически брошены.

3️⃣ Наставничество для начинающих ФинСов

В прошлом году у меня была исключительно индивидуальная работа с отдельными ребятами больше даже в коучинговом формате из серии: “Прорвемся, или Что можно сделать прямо сейчас?”. Рада, что несмотря ни на что, все финансовые советники из моего поддерживающего наставничества остались в строю и намерены продолжать вести бизнес и дальше! 💪

❓Какие планы на будущее

Тот случай, когда загадывать уже что-то опасаешься 😅 тем не менее…

1️⃣ Работа с текущими клиентами

- Стратегии по-прежнему предлагаются - тем более, что свою эффективность в кризис они уже показали!

- Апгрейд сайта и внутренние бизнес-процессы в этом году все-таки хочется сделать;

- В дополнении к рассылкам планируется выпуск видео-роликов на регулярной основе.

2️⃣ Привлечение новых клиентов

- Выступать на конференциях по-прежнему готова;

- Рекламу в оставшихся соцсетях возобновить планирую;

- И от личных рекомендаций тоже не откажусь!

3️⃣ Наставничество для начинающих ФинСов

А вот наставничество в этом году, пожалуй, пока так и продолжу в режиме: индивидуальная работа с прошедшими Курс ФинСов.

📌Вывод.

В целом, прошедший год устроил хороший такой стресс-тест для всех систем и наглядно показал правильность принятых решений в предыдущие годы, и накануне своего Дня рождения признать этот факт особенно ценно!

❓Что планировалось

1️⃣ Работа с текущими клиентами

- Предложение новых активно-управляемых стратегий от американских партнеров;

- Апгрейд сайта и перенос на новую платформу;

- Перестройка внутренних бизнес-процессов для упрощения работы с клиентами

2️⃣ Привлечение новых клиентов

- Написание книги по зарубежным инвестициям;

- Выступления на профильных конференциях и в клубах для владельцев бизнеса;

- Возобновление рекламы в соцсетях

3️⃣ Наставничество для начинающих финансовых советников (ФинСов)

- Апгрейд Курса ФинСов;

- Очные сходки-мероприятия для ФинСов;

- Развитие личного коучинга для начинающих ФинСов

Вывод: планы на прошлый год были, конечно, грандиозные! Но…

❓Что получилось

Известные всем события внесли свои коррективы, из-за чего пришлось перевести работу в режим: “Не до жиру - быть бы живу!”

1️⃣ Работа с текущими клиентами

Если спросить, что я считаю своим самым главным достижением в бизнесе за прошлый год, то я отвечу не задумываясь:

❣️ За 2022 г. ВСЕ мои клиенты с капиталами остались со мной! События ушедшего года со всей ясностью показали, что те решения по зарубежным инвестициям, которые я предлагаю - максимально устойчивы ко всем внешним катаклизмам!

❣️Более того, наши стратегии продемонстрировали результаты от ➖ 18,59% до ➕1,69% в долларах! Для сравнения: Индекс Америки S&P 500 ➖ 19,5%, а долларовый Индекс России РТС ➖ 35%!

И, да, пусть в прошлом году так и не дошли руки до сайта… да и бизнес-процессы перестраивались исключительно под воздействием внешних обстоятельств из серии “Это отключили - пошли искать альтернативы”, но…

Столько благодарностей и искренней обратной связи от постоянных клиентов, сколько было в 2022, я не получала за все предыдущие годы! Дорогие мои клиенты, спасибо за доверие! 🤗

2️⃣ Привлечение новых клиентов

Ну, что тут скажешь? Реклама в большинстве соцсетей нам уже не доступна. Конференций в прошлом году проводилось совсем мало, поэтому выступить удалось от силы пару-тройку раз. Хотя тут я “оторвалась”, когда весной проводила бесплатные вебинары по меняющемуся с огромной скоростью законодательству 😅 А уж до книги руки и подавно не дошли…

❣️Но! Количество моих клиентов с капиталами увеличилось на 37%, и тут сыграли роль 2 фактора:

- множественное закрытие зарубежных счетов для россиян различными посредниками, из-за чего инвесторы были вынуждены искать альтернативы, а их есть у меня!

- многие финансовые советники ушли с рынка, из-за чего их клиенты оказались фактически брошены.

3️⃣ Наставничество для начинающих ФинСов

В прошлом году у меня была исключительно индивидуальная работа с отдельными ребятами больше даже в коучинговом формате из серии: “Прорвемся, или Что можно сделать прямо сейчас?”. Рада, что несмотря ни на что, все финансовые советники из моего поддерживающего наставничества остались в строю и намерены продолжать вести бизнес и дальше! 💪

❓Какие планы на будущее

Тот случай, когда загадывать уже что-то опасаешься 😅 тем не менее…

1️⃣ Работа с текущими клиентами

- Стратегии по-прежнему предлагаются - тем более, что свою эффективность в кризис они уже показали!

- Апгрейд сайта и внутренние бизнес-процессы в этом году все-таки хочется сделать;

- В дополнении к рассылкам планируется выпуск видео-роликов на регулярной основе.

2️⃣ Привлечение новых клиентов

- Выступать на конференциях по-прежнему готова;

- Рекламу в оставшихся соцсетях возобновить планирую;

- И от личных рекомендаций тоже не откажусь!

3️⃣ Наставничество для начинающих ФинСов

А вот наставничество в этом году, пожалуй, пока так и продолжу в режиме: индивидуальная работа с прошедшими Курс ФинСов.

📌Вывод.

В целом, прошедший год устроил хороший такой стресс-тест для всех систем и наглядно показал правильность принятых решений в предыдущие годы, и накануне своего Дня рождения признать этот факт особенно ценно!

{kind=link}

❤12👍3🔥1

↪️ Перевод активов в страховую компанию из IB

Праздники - праздниками, а мы между тем продолжаем переводить активы инвесторов от известного брокера Interactive Brokers (IB) в страховые компании.

❓Зачем это нужно

Страховой полис отличается от других посредников следующими особенностями:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- 100% защита от банкротства компании;

- Льготное налогообложение.

Не удивительно, что по итогам событий прошлого года всё больше инвесторов предпочитают снижать риски, переводя весь или часть капитала под оболочку страхового полиса.

❓Какие страховые компании сейчас открывают счета россиянам

Список прежний: Investors Trust (ITA) и International Assurance Limited (IAL). Более подробную информацию можно найти по ссылкам: их общее сравнение, сравнение самих программ и типов полисов.

❓Что значит “переводить активы”

Конечно, проще всего продать активы на брокерском счете, перевести деньги в страховую компанию и уже там снова купить хоть те же самые активы. Однако… далеко не все инвесторы готовы по тем или иным причинам даже на время расставаться с уже составленным инвестиционным портфелем. В причинах может быть как временная потеря стоимости активов и нежелание её фиксировать, так и тонкости налогообложения и другие факторы.

Именно поэтому есть возможность перевести сами активы из IB в страховую компанию, НЕ продавая их!

❓Почему вообще возможны такие операции

Страховые компании хранят активы своих клиентов не самостоятельно, а на счетах специальных кастодианов (custodian с англ. – хранитель, опекун, смотритель, сторож). Кастодианы в данном случае выступаю гарантом того, что если с самой страховой компанией что-то произойдет - активы инвесторов останутся в целости и сохранности!

1️⃣ Страховая компания Investors Trust (ITA) в начале этого года поменяла одного из своих кастодианов с Merrill Lynch на J.P. Morgan. Теперь ИТА имеет соглашения с Brown Brothers Harriman & Co. (BBH) и J.P. Morgan.

2️⃣ Для наличных средств и торговли акциями, облигациями, ETF и деривативами, IAL открывает счета в Interactive Brokers. Соответственно, он является кастодианом для этих активов. Аналогичным образом с начала этого года IAL стал работать и с Exante.

Для структурированных продуктов IAL использует либо Capital International Group, либо Logic Investments. Кастодианом Capital Investment Group является HSBC, а Logic использует BNY Mellon Pershing.

Для криптовалюты используется 8 бирж: Kraken, Huobi, Deribit, Bitstamp, FTX, Bittrex, Coinbase, CEX.

Праздники - праздниками, а мы между тем продолжаем переводить активы инвесторов от известного брокера Interactive Brokers (IB) в страховые компании.

❓Зачем это нужно

Страховой полис отличается от других посредников следующими особенностями:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- 100% защита от банкротства компании;

- Льготное налогообложение.

Не удивительно, что по итогам событий прошлого года всё больше инвесторов предпочитают снижать риски, переводя весь или часть капитала под оболочку страхового полиса.

❓Какие страховые компании сейчас открывают счета россиянам

Список прежний: Investors Trust (ITA) и International Assurance Limited (IAL). Более подробную информацию можно найти по ссылкам: их общее сравнение, сравнение самих программ и типов полисов.

❓Что значит “переводить активы”

Конечно, проще всего продать активы на брокерском счете, перевести деньги в страховую компанию и уже там снова купить хоть те же самые активы. Однако… далеко не все инвесторы готовы по тем или иным причинам даже на время расставаться с уже составленным инвестиционным портфелем. В причинах может быть как временная потеря стоимости активов и нежелание её фиксировать, так и тонкости налогообложения и другие факторы.

Именно поэтому есть возможность перевести сами активы из IB в страховую компанию, НЕ продавая их!

❓Почему вообще возможны такие операции

Страховые компании хранят активы своих клиентов не самостоятельно, а на счетах специальных кастодианов (custodian с англ. – хранитель, опекун, смотритель, сторож). Кастодианы в данном случае выступаю гарантом того, что если с самой страховой компанией что-то произойдет - активы инвесторов останутся в целости и сохранности!

1️⃣ Страховая компания Investors Trust (ITA) в начале этого года поменяла одного из своих кастодианов с Merrill Lynch на J.P. Morgan. Теперь ИТА имеет соглашения с Brown Brothers Harriman & Co. (BBH) и J.P. Morgan.

2️⃣ Для наличных средств и торговли акциями, облигациями, ETF и деривативами, IAL открывает счета в Interactive Brokers. Соответственно, он является кастодианом для этих активов. Аналогичным образом с начала этого года IAL стал работать и с Exante.

Для структурированных продуктов IAL использует либо Capital International Group, либо Logic Investments. Кастодианом Capital Investment Group является HSBC, а Logic использует BNY Mellon Pershing.

Для криптовалюты используется 8 бирж: Kraken, Huobi, Deribit, Bitstamp, FTX, Bittrex, Coinbase, CEX.

🔥3👍2

❓Как выглядит сам процесс и сколько времени занимает

Тут сразу следует оговориться, что у разных страховых компаний есть свои тонкости и нюансы.

1️⃣ Страховая компания Investors Trust (ITA)

- клиент вместе с пакетом документов на открытие полиса отправляет выписку с брокерского счета с перечнем активов в ITA

- ITA согласовывает список и проверяет документы. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- клиент предупреждает IB, что он планирует перевод активов

- далее кастодианы ITA и IB связываются между собой и инициируют перевод активов клиента с брокерского счета в страховой полис

- после того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода

- и, наконец, инвестору открывается доступ в аккаунте, где ему доступны все его активы и операции с ними

В среднем, весь процесс занимает около 45 дней (плюс-минус)

2️⃣ Страховая компания International Assurance Limited (IAL)

А вот здесь - чуть сложнее! В прошлом году мы еще переводили клиентам активы напрямую из IB в IAL, и сделка по сути осуществлялась между одним и тем же кастодианом - Interactive Brokers. Но… Нельзя вот так просто взять - и не натянуть сову на глобус! Вот и в IAL внезапно решили, что перевод из IB - в IB - слишком просто! И… теперь все операции по переводу активов проходят исключительно через Exante 😅🤷♀️

- клиент вместе с пакетом документов на открытие полиса отправляет выписку с брокерского счета с перечнем активов в IAL

- IAL согласовывает список и проверяет документы. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- далее IAL открывает клиенту внутренний счет в Exante в оболочке полиса

- клиент предупреждает IB, что он планирует перевод активов

- далее кастодианы Exante и IB связываются между собой и инициируют перевод активов клиента с брокерского счета на счет в Exante в страховом полисе

- после того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода

- инвестору открывается доступ в аккаунте страховой компании, где ему доступны все его активы и операции с ними

- однако, если клиент захочет - он может далее перевести активы обратно к кастодиану в Interactive Brokers внутри страхового полиса. Это имеет смысл делать от суммы в $200т., поскольку тогда инвестор получает доступ к платформе в IB напрямую, а не через личный кабинет страховой компании.

В общем, понятно, что все эти “пляски с бубнами” и метание (икры) активов из одного кастодиана - в другой занимает гораздо больше времени и может в сумме доходить до нескольких месяцев.

❗️К слову, при всей привлекательности данного способа перевода активов не получится это сделать в режиме: “Когда гром уже грянул”, то есть когда/если Interactive Brokers всё-таки попросит россиян “с вещами на выход”. Поскольку в таких случаях речь будет идти, скорее, о максимум паре недель, то закладывать длительный срок всех этих согласований будет уже поздно! Придется просто продавать все инвестиции - и выводить деньгами. Именно поэтому, если есть активы, которым хотелось бы обеспечить дополнительную защиту от внешних факторов - лучше позаботиться об этом прямо сейчас!

Тут сразу следует оговориться, что у разных страховых компаний есть свои тонкости и нюансы.

1️⃣ Страховая компания Investors Trust (ITA)

- клиент вместе с пакетом документов на открытие полиса отправляет выписку с брокерского счета с перечнем активов в ITA

- ITA согласовывает список и проверяет документы. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- клиент предупреждает IB, что он планирует перевод активов

- далее кастодианы ITA и IB связываются между собой и инициируют перевод активов клиента с брокерского счета в страховой полис

- после того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода

- и, наконец, инвестору открывается доступ в аккаунте, где ему доступны все его активы и операции с ними

В среднем, весь процесс занимает около 45 дней (плюс-минус)

2️⃣ Страховая компания International Assurance Limited (IAL)

А вот здесь - чуть сложнее! В прошлом году мы еще переводили клиентам активы напрямую из IB в IAL, и сделка по сути осуществлялась между одним и тем же кастодианом - Interactive Brokers. Но… Нельзя вот так просто взять - и не натянуть сову на глобус! Вот и в IAL внезапно решили, что перевод из IB - в IB - слишком просто! И… теперь все операции по переводу активов проходят исключительно через Exante 😅🤷♀️

- клиент вместе с пакетом документов на открытие полиса отправляет выписку с брокерского счета с перечнем активов в IAL

- IAL согласовывает список и проверяет документы. Если всё ок - высылает инвестору подтверждение, что готова принять как активы, так и самого клиента.

- далее IAL открывает клиенту внутренний счет в Exante в оболочке полиса

- клиент предупреждает IB, что он планирует перевод активов

- далее кастодианы Exante и IB связываются между собой и инициируют перевод активов клиента с брокерского счета на счет в Exante в страховом полисе

- после того, как активы будут переведены, клиент пишет дополнительное заявление с уточненной суммой активов на день перевода

- инвестору открывается доступ в аккаунте страховой компании, где ему доступны все его активы и операции с ними

- однако, если клиент захочет - он может далее перевести активы обратно к кастодиану в Interactive Brokers внутри страхового полиса. Это имеет смысл делать от суммы в $200т., поскольку тогда инвестор получает доступ к платформе в IB напрямую, а не через личный кабинет страховой компании.

В общем, понятно, что все эти “пляски с бубнами” и метание (икры) активов из одного кастодиана - в другой занимает гораздо больше времени и может в сумме доходить до нескольких месяцев.

❗️К слову, при всей привлекательности данного способа перевода активов не получится это сделать в режиме: “Когда гром уже грянул”, то есть когда/если Interactive Brokers всё-таки попросит россиян “с вещами на выход”. Поскольку в таких случаях речь будет идти, скорее, о максимум паре недель, то закладывать длительный срок всех этих согласований будет уже поздно! Придется просто продавать все инвестиции - и выводить деньгами. Именно поэтому, если есть активы, которым хотелось бы обеспечить дополнительную защиту от внешних факторов - лучше позаботиться об этом прямо сейчас!

{kind=link}

👍7🔥1🤯1

❣️Анонсы по любви

Тот случай, когда на прошлой неделе запланировала написать несколько постов на интересные темы и… заболела! 😅 Сейчас уже (ттт) оклемалась, поэтому планы сдвинулись, но не отменились, и я вновь с вами, с новыми идеями! И начнем мы… пожалуй, с анонсов интересных мероприятий!

❣️ Инвестиции: по любви ИЛИ по расчету?

Прямой эфир 14 февраля в 16:00

В честь Дня влюбленных будем говорить на интереснейшую тему: что должно лежать в основе выбора инвестиций - любовь или исключительно трезвый расчет?

Вообще, конечно, стОит сразу признаться, что я нахожусь в заведомо невыигрышной позиции, отстаивая точку зрения, что формула богатства строится на чувствах 😁

- во-первых, мне, как финансовому советнику с 15-летним стажем и юрфаком за плечами было бы странно вести свою деятельность без аналитики, формул и исторических данных. Да от меня давно бы разбежались все клиенты, если бы я не могла доказать выкладками и расчетами свои рекомендации! 😅

- во-вторых, моим оппонентом в этой дискуссии будет финансовый советник Владимир Савенок, а для меня он, без преувеличения, является знаковой фигурой, ведь благодаря его книгам я и начала свой профессиональный путь в далеком 2008 году! Так что хочется сразу согласиться со всеми доводами Владимира - тем более, что они вряд ли будут противоречить моим собственным убеждениям 🙂

Однако…

❤️ Я люблю свою профессию! Мне нравится разбираться во всех этих графиках, расчетах, таблицах и… еще больше мне нравится приносить пользу своим клиентам! Видеть: как они достигают своих финансовых целей. Наблюдать: как год за годом растет и приумножается их капитал. Получать от них письма благодарности и отклики: как мои советы помогли им решить сложный вопрос или разобраться с проблемой. И вот этой любовью мне искренне хочется поделиться!

❤️ А еще я знаю реальные истории: как “привязанность” к выбранным активам действительно служила самым важным фундаментом для постоянной их докупки и наращивания капитала!

Поэтому… приглашаю на эфир 14 февраля! Будем рассуждать, спорить, включать трезвый расчет и… сойдемся, конечно же, на любви!

К инвестициям! 😉

❣️ Семейный капитал как проект

Конференция в очном и онлайн форматах 18 февраля

От темы любви плавно перейдем к теме семьи на Конференции "Asset Allocation - 2023".

В 21 веке само понятие и структура “семьи” претерпело сильные изменения. Так, никого уже не удивишь разводами и повторными браками… да и отсутствием штампа в паспорте - тоже! Вот только если раньше нам, финансовым советникам, было довольно просто рассматривать тему распределения активов в рамках одного понятия “семья”, то сейчас… в одной “семье” могут быть три составляющих, например:

- Дети от предыдущего брака, чьи интересы надо учесть - порой вопреки мнению нынешней “второй половины”;

- Интересы этой самой “второй половины”;

- Собственно интересы “главы семьи” (которая нынче совсем не обязательно может быть мужского пола!) с прицелом на то, что, вполне возможно, в будущем возможен еще один развод и новый союз.

И что со всем этим делать заботливому финансовому советнику?!

Вот об этом и будем рассуждать на Конференции "Asset Allocation - 2023".

Для подписчиков моего канала действует скидка в 50% при кодовом слове NASFP50

В общем, до встречи на мероприятиях под знаком любви, семейных ценностей и, конечно же, инвестиций! 🤗

Тот случай, когда на прошлой неделе запланировала написать несколько постов на интересные темы и… заболела! 😅 Сейчас уже (ттт) оклемалась, поэтому планы сдвинулись, но не отменились, и я вновь с вами, с новыми идеями! И начнем мы… пожалуй, с анонсов интересных мероприятий!

❣️ Инвестиции: по любви ИЛИ по расчету?

Прямой эфир 14 февраля в 16:00

В честь Дня влюбленных будем говорить на интереснейшую тему: что должно лежать в основе выбора инвестиций - любовь или исключительно трезвый расчет?

Вообще, конечно, стОит сразу признаться, что я нахожусь в заведомо невыигрышной позиции, отстаивая точку зрения, что формула богатства строится на чувствах 😁

- во-первых, мне, как финансовому советнику с 15-летним стажем и юрфаком за плечами было бы странно вести свою деятельность без аналитики, формул и исторических данных. Да от меня давно бы разбежались все клиенты, если бы я не могла доказать выкладками и расчетами свои рекомендации! 😅

- во-вторых, моим оппонентом в этой дискуссии будет финансовый советник Владимир Савенок, а для меня он, без преувеличения, является знаковой фигурой, ведь благодаря его книгам я и начала свой профессиональный путь в далеком 2008 году! Так что хочется сразу согласиться со всеми доводами Владимира - тем более, что они вряд ли будут противоречить моим собственным убеждениям 🙂

Однако…

❤️ Я люблю свою профессию! Мне нравится разбираться во всех этих графиках, расчетах, таблицах и… еще больше мне нравится приносить пользу своим клиентам! Видеть: как они достигают своих финансовых целей. Наблюдать: как год за годом растет и приумножается их капитал. Получать от них письма благодарности и отклики: как мои советы помогли им решить сложный вопрос или разобраться с проблемой. И вот этой любовью мне искренне хочется поделиться!

❤️ А еще я знаю реальные истории: как “привязанность” к выбранным активам действительно служила самым важным фундаментом для постоянной их докупки и наращивания капитала!

Поэтому… приглашаю на эфир 14 февраля! Будем рассуждать, спорить, включать трезвый расчет и… сойдемся, конечно же, на любви!

К инвестициям! 😉

❣️ Семейный капитал как проект

Конференция в очном и онлайн форматах 18 февраля

От темы любви плавно перейдем к теме семьи на Конференции "Asset Allocation - 2023".

В 21 веке само понятие и структура “семьи” претерпело сильные изменения. Так, никого уже не удивишь разводами и повторными браками… да и отсутствием штампа в паспорте - тоже! Вот только если раньше нам, финансовым советникам, было довольно просто рассматривать тему распределения активов в рамках одного понятия “семья”, то сейчас… в одной “семье” могут быть три составляющих, например:

- Дети от предыдущего брака, чьи интересы надо учесть - порой вопреки мнению нынешней “второй половины”;

- Интересы этой самой “второй половины”;

- Собственно интересы “главы семьи” (которая нынче совсем не обязательно может быть мужского пола!) с прицелом на то, что, вполне возможно, в будущем возможен еще один развод и новый союз.

И что со всем этим делать заботливому финансовому советнику?!

Вот об этом и будем рассуждать на Конференции "Asset Allocation - 2023".

Для подписчиков моего канала действует скидка в 50% при кодовом слове NASFP50

В общем, до встречи на мероприятиях под знаком любви, семейных ценностей и, конечно же, инвестиций! 🤗

{kind=link}

❤7👍3

Защита капитала с Красавиной pinned «❣️Анонсы по любви Тот случай, когда на прошлой неделе запланировала написать несколько постов на интересные темы и… заболела! 😅 Сейчас уже (ттт) оклемалась, поэтому планы сдвинулись, но не отменились, и я вновь с вами, с новыми идеями! И начнем мы… пожалуй…»

🔥 Итоги стратегий за январь 2023

1️⃣ Пассивное управление

➕ 7,43% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 6,18% - Index S&P 500

2️⃣ Активное управление

➕ 9,52% - Core Solution All Cap World

➕ 3,56% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Как видим, результаты за январь получились чрезвычайно интересными!

1️⃣ Рынки резко стартовали вверх

Благодаря чему, инвесторы подхватили позитивное настроение, достали статистику прошлых лет и вооружились прогнозами от Trifecta. Что им это дало? Оказалось, что по сочетанию нескольких показателей год в 28 случаях из 31 показывал доходность от 16,8% до 22,1%! И, мол, поскольку ФРС приближается к концу цикла повышения процентных ставок, инфляция имеет тенденцию к снижению, а корпоративные доходы, по прогнозам, достигнут минимума в первой половине года, в 2023 году можно ожидать рост не менее 15%!

…но это не точно 🙃

2️⃣ Стратегия Blue пока отстает

Вот дела! Та самая стратегия, которая по результатам прошлого года - единственная умудрилась показать “плюс” - и в аутсайдерах?! В чем причина?!

Как мы помним, Blue носит название от цвета, которым Nasdaq “подсвечивает” те сектора, которые, по всем техническим показателям, в ближайшее время должны пойти вверх. Вот и в начале января, как видно по табличке, “поголубели” 2 сектора:

- MLP’s

- Consumer Nin-Cyclical

Собственно, на них (хотя и не только на них) и были сделаны ставки, но… как видим, если первый сектор и правда принес прибыль своим инвесторам, то второй сектор, увы, надежд не оправдал.

На самом деле, как ни странно, но этот результат - хороший такой показатель, что на фондовом рынке нет и не может быть прогнозов, которые сбываются со 100% вероятностью! В инвестициях надо быть готовым к тому, что даже самая качественная аналитика и самые профессиональные управляющие далеко не всегда могут переиграть рынок. Тем не менее… если это все-таки удается сделать в большинстве случаев - значит, выбор был сделан правильно!

Так что мне прямо хочется вернуться к этим результатам в конце декабря, когда мы будем подводить итоги 2023 года, и посмотреть:

- сбудутся ли ожидания аналитиков на рост выше 15%, основанные на прошлой статистике;

- удастся ли стратегии Blue снова “побить” показатели всех остальных стратегий.

Поживем - увидим? 🙂

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➕ 7,43% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 6,18% - Index S&P 500

2️⃣ Активное управление

➕ 9,52% - Core Solution All Cap World

➕ 3,56% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Как видим, результаты за январь получились чрезвычайно интересными!

1️⃣ Рынки резко стартовали вверх

Благодаря чему, инвесторы подхватили позитивное настроение, достали статистику прошлых лет и вооружились прогнозами от Trifecta. Что им это дало? Оказалось, что по сочетанию нескольких показателей год в 28 случаях из 31 показывал доходность от 16,8% до 22,1%! И, мол, поскольку ФРС приближается к концу цикла повышения процентных ставок, инфляция имеет тенденцию к снижению, а корпоративные доходы, по прогнозам, достигнут минимума в первой половине года, в 2023 году можно ожидать рост не менее 15%!

…но это не точно 🙃

2️⃣ Стратегия Blue пока отстает

Вот дела! Та самая стратегия, которая по результатам прошлого года - единственная умудрилась показать “плюс” - и в аутсайдерах?! В чем причина?!

Как мы помним, Blue носит название от цвета, которым Nasdaq “подсвечивает” те сектора, которые, по всем техническим показателям, в ближайшее время должны пойти вверх. Вот и в начале января, как видно по табличке, “поголубели” 2 сектора:

- MLP’s

- Consumer Nin-Cyclical

Собственно, на них (хотя и не только на них) и были сделаны ставки, но… как видим, если первый сектор и правда принес прибыль своим инвесторам, то второй сектор, увы, надежд не оправдал.

На самом деле, как ни странно, но этот результат - хороший такой показатель, что на фондовом рынке нет и не может быть прогнозов, которые сбываются со 100% вероятностью! В инвестициях надо быть готовым к тому, что даже самая качественная аналитика и самые профессиональные управляющие далеко не всегда могут переиграть рынок. Тем не менее… если это все-таки удается сделать в большинстве случаев - значит, выбор был сделан правильно!

Так что мне прямо хочется вернуться к этим результатам в конце декабря, когда мы будем подводить итоги 2023 года, и посмотреть:

- сбудутся ли ожидания аналитиков на рост выше 15%, основанные на прошлой статистике;

- удастся ли стратегии Blue снова “побить” показатели всех остальных стратегий.

Поживем - увидим? 🙂

#итогиФинСов #стратегииФинСов

{kind=link}

👍5

На праздничном эфире, посвященному Дню влюбленных, поговорили на интересную тему: “Инвестиции: по любви ИЛИ по расчету?”

❣️Можно ли провести параллели между инвестициями и отношениями?

❣️ Что делать, если уж очень хочется вложить деньги в привлекательную идею?

❣️ Флирт в инвестициях - возможен ли?

❣️ Что будет, если “сходить налево” всем капиталом и считается ли это “изменой” основной стратегии?

❣️ Семейная жизнь и пассивные инвестиции: как выстроить долгосрочные отношения и при этом не скатиться в обычную рутину?

❣️ Стратегия Баффета как пример органичного сочетания любви и расчета.

❣️ Что (или кто) может помочь снизить эмоциональный накал при выборе момента покупки и продажи активов?

Ответы на эти и множество других вопросов можно узнать, посмотрев запись эфира.

С праздником и длительных отношений с инвестициями, основанными на любви… и расчете! 😉🤗

❣️Можно ли провести параллели между инвестициями и отношениями?

❣️ Что делать, если уж очень хочется вложить деньги в привлекательную идею?

❣️ Флирт в инвестициях - возможен ли?

❣️ Что будет, если “сходить налево” всем капиталом и считается ли это “изменой” основной стратегии?

❣️ Семейная жизнь и пассивные инвестиции: как выстроить долгосрочные отношения и при этом не скатиться в обычную рутину?

❣️ Стратегия Баффета как пример органичного сочетания любви и расчета.

❣️ Что (или кто) может помочь снизить эмоциональный накал при выборе момента покупки и продажи активов?

Ответы на эти и множество других вопросов можно узнать, посмотрев запись эфира.

С праздником и длительных отношений с инвестициями, основанными на любви… и расчете! 😉🤗

{kind=link}

❤7

🔥Новый формат: видео + текст

Как и обещала, представляю первый выпуск коротких видео-роликов с текстовой расшифровкой.

Признаться, долго думала над темой: с одной стороны, хотелось что-то попроще для разгона, а с другой, польза - тоже немаловажный фактор. И… поняла, что много вопросов сейчас поступает от клиентов с накопительными программами, которым мы с начала этого года предложили новые стратегии. Оказалось, что есть некая путаница в понимании и подсчете общих комиссий при различных видах управления. Именно поэтому, первый ролик посвящен теме:

💎 4 вида инвестиционных комиссий

1️⃣ Комиссии посредников

2️⃣ Комиссии управляющих

3️⃣ Комиссии активов

4️⃣ Комиссии государства

Посмотреть видео

Прочитать текстовую версию

Поскольку это - мой первый подобный опыт - буду благодарна за обратную связь: лайки, комментарии и предложения по следующим темам 🤗

Как и обещала, представляю первый выпуск коротких видео-роликов с текстовой расшифровкой.

Признаться, долго думала над темой: с одной стороны, хотелось что-то попроще для разгона, а с другой, польза - тоже немаловажный фактор. И… поняла, что много вопросов сейчас поступает от клиентов с накопительными программами, которым мы с начала этого года предложили новые стратегии. Оказалось, что есть некая путаница в понимании и подсчете общих комиссий при различных видах управления. Именно поэтому, первый ролик посвящен теме:

💎 4 вида инвестиционных комиссий

1️⃣ Комиссии посредников

2️⃣ Комиссии управляющих

3️⃣ Комиссии активов

4️⃣ Комиссии государства

Посмотреть видео

Прочитать текстовую версию

Поскольку это - мой первый подобный опыт - буду благодарна за обратную связь: лайки, комментарии и предложения по следующим темам 🤗

{kind=link}

🔥6❤1

Сводка последних новостей выглядит довольно тревожно:

✔️“Взрывом информационной бомбы” назвали СМИ вчерашнее послание Путина Федеральному собранию. В частности, широко обсужается решение о приостановлении действия Договора о стратегических наступательных вооружениях.

✔️Вот уже 4 моих клиента за последние несколько дней (не сговариваясь) сообщили о получении писем от зарубежных банков с принудительным предложением закрыть счета. Похоже, что даже самые лояльные до недавнего времени банки теперь закрывают двери для россиян в одностороннем порядке. Ну и, собственно, возникает большой такой вопрос: куда переводить деньги?

✔️И, наконец, Минфин США начал проверку Райффайзен Банка по поводу его российского бизнеса. К слову, Райф - на сегодняшний день единственный крупный банк, который по-прежнему без проблем переводит все трансграничные платежи через SWIFT.

Ощущение, что чем дальше - тем больше сужается коридор возможностей для зарубежного инвестирования российских капиталов, но… варианты (пока?) ещё есть.

💎Для тех, кто хочет обсудить индивидуальную ситуацию по зарубежным инвестициям - я решила провести субботние консультации по льготной стоимости. Пока расписание составлено на 25 февраля и 4 марта, а дальше… ничего нельзя загадывать в столь стремительно меняющемся мире)

✔️“Взрывом информационной бомбы” назвали СМИ вчерашнее послание Путина Федеральному собранию. В частности, широко обсужается решение о приостановлении действия Договора о стратегических наступательных вооружениях.

✔️Вот уже 4 моих клиента за последние несколько дней (не сговариваясь) сообщили о получении писем от зарубежных банков с принудительным предложением закрыть счета. Похоже, что даже самые лояльные до недавнего времени банки теперь закрывают двери для россиян в одностороннем порядке. Ну и, собственно, возникает большой такой вопрос: куда переводить деньги?

✔️И, наконец, Минфин США начал проверку Райффайзен Банка по поводу его российского бизнеса. К слову, Райф - на сегодняшний день единственный крупный банк, который по-прежнему без проблем переводит все трансграничные платежи через SWIFT.

Ощущение, что чем дальше - тем больше сужается коридор возможностей для зарубежного инвестирования российских капиталов, но… варианты (пока?) ещё есть.

💎Для тех, кто хочет обсудить индивидуальную ситуацию по зарубежным инвестициям - я решила провести субботние консультации по льготной стоимости. Пока расписание составлено на 25 февраля и 4 марта, а дальше… ничего нельзя загадывать в столь стремительно меняющемся мире)

{kind=link}

🤔5👍1😢1

❓“Елена, ваш коллега пишет, что при переводе денег из Казахстана на счет брокера IB тот просит доказательство связи со страной или возвращает деньги через 10 дней. Это правда?”

Для начала, давайте разделим основные понятия.

💎 Есть установленные правила, которые касаются всех.

Не убий, не укради, не открывай европейский траст с российским паспортом и далее.

💎 А есть частные ситуации.

“Быть или не быть?”, - вопрошает специалист зарубежного посредника, рассматривая документы инвестора из России.

Мы уже полгода предоставляем нашим клиентам возможность открыть зарубежный счет в Казахстане. Те, кто воспользовался этим предложением, переводили деньги на счета зарубежных посредников. И не было НИ ОДНОГО случая, когда просили бы предоставить доказательство связи с этой страной. Я специально опросила коллег, которые специализируются на IB, - они также подтвердили, что их клиенты спокойно переводят деньги из/в Казахстан без всяких документов.

Вывод: ситуация из вопроса относится к частной.

А из этого - Три ключа к зарубежным инвестициям:

🗝 Чужой кейс - не равно мой кейс

В моей практике были случаи, когда зарубежные посредники рассматривали похожие ситуации клиентов и… в одном - положительное решение, а в другом - “давай, до свиданья!”. От чего это зависит? Да кто ж его знает! Начиная от трактовки конкретного пункта регламента, заканчивая настроением принимающего решение.

Именно поэтому, если у кого-то были запрошены одни документы и было принято вот такое решение - в вашей ситуации всё может быть совсем не так! Чужой опыт учитывать, конечно, стОит, но принимать за истину в последней инстанции - нет!

🗝 Один отказ - не равно окончательный отказ

Опять же, в моей практике за последние полгода было уже два случая, когда клиенты приходили от других финансовых советников и говорили, что подавали через них заявления на открытие инвестиционного счета в страховую компанию и… получали отказ. А мы брали - да и нагло подавали заявку еще раз, более тщательно собрав весь комплект документов и продумав всё до мелочей. И… что бы вы думали? Правильно! Получали одобрение!

Именно поэтому, если вам отказали - это не повод ставить крест. Можно сделать выводы, получше подготовиться - и попробовать ещё раз. Самое страшное, что может произойти - ещё одно “нет”, но… А вдруг “да”?

🗝 Случайное решение - не равно хорошее решение

Важно! Если раньше можно было позволить себе быть небрежными в инвестициях - теперь, увы, эти времена прошли!

- Нельзя купить “абы какие” активы. Что хорошо для “бычьего” рынка, когда “прорастает” любое зернышко - то сейчас может обнулить весь капитал во всех смыслах этого слова.

- Нельзя подать “абы какие” документы на открытие счета у зарубежного посредника - мол, даже если этот откажет - спокойно пойду к другому! Тех, кто готов работать с российскими паспортами - столь мало, что их можно пересчитать по пальцам. И требования к документам всё усложняются, кейсы рассматриваются всё пристальней, а отказы случаются всё чаще.

- Нельзя выбрать “абы какого” советника, если самому с предыдущими пунктами недосуг разбираться. Здесь и сейчас всё чаще решают связи и опыт, сложившиеся за предыдущие годы (а лучше - десятилетия). И там, где клиент “матёрого” профессионала спокойно пройдет через все препятствия и “кордоны”, даже не заметив их, - клиент новичка “разобьётся” о первый же дополнительный запрос.

ВЫВОД. Несмотря на то, что возможности зарубежных инвестиций для российских клиентов значительно уменьшились и обросли дополнительными препятствиями - они всё ещё существуют и по-прежнему гораздо надежней и выгодней отечественных! Просто сейчас необходимо тщательно проводить предварительную подготовку, быть готовым к дополнительным запросам и… ни в коем случае не опускать руки, если что-то сразу не получается! Сохраните себе эту связку ключей (или перешлите тому, кому она сейчас актуальна) - и… попробуйте ещё раз открыть дверь зарубежных инвестиций!

📌Свой вопрос в рубрику #вопросФинСов можно прислать в комментариях или на [email protected], а обсудить индивидуальную ситуацию - на консультациях.

Для начала, давайте разделим основные понятия.

💎 Есть установленные правила, которые касаются всех.

Не убий, не укради, не открывай европейский траст с российским паспортом и далее.

💎 А есть частные ситуации.

“Быть или не быть?”, - вопрошает специалист зарубежного посредника, рассматривая документы инвестора из России.

Мы уже полгода предоставляем нашим клиентам возможность открыть зарубежный счет в Казахстане. Те, кто воспользовался этим предложением, переводили деньги на счета зарубежных посредников. И не было НИ ОДНОГО случая, когда просили бы предоставить доказательство связи с этой страной. Я специально опросила коллег, которые специализируются на IB, - они также подтвердили, что их клиенты спокойно переводят деньги из/в Казахстан без всяких документов.

Вывод: ситуация из вопроса относится к частной.

А из этого - Три ключа к зарубежным инвестициям:

🗝 Чужой кейс - не равно мой кейс

В моей практике были случаи, когда зарубежные посредники рассматривали похожие ситуации клиентов и… в одном - положительное решение, а в другом - “давай, до свиданья!”. От чего это зависит? Да кто ж его знает! Начиная от трактовки конкретного пункта регламента, заканчивая настроением принимающего решение.

Именно поэтому, если у кого-то были запрошены одни документы и было принято вот такое решение - в вашей ситуации всё может быть совсем не так! Чужой опыт учитывать, конечно, стОит, но принимать за истину в последней инстанции - нет!

🗝 Один отказ - не равно окончательный отказ

Опять же, в моей практике за последние полгода было уже два случая, когда клиенты приходили от других финансовых советников и говорили, что подавали через них заявления на открытие инвестиционного счета в страховую компанию и… получали отказ. А мы брали - да и нагло подавали заявку еще раз, более тщательно собрав весь комплект документов и продумав всё до мелочей. И… что бы вы думали? Правильно! Получали одобрение!

Именно поэтому, если вам отказали - это не повод ставить крест. Можно сделать выводы, получше подготовиться - и попробовать ещё раз. Самое страшное, что может произойти - ещё одно “нет”, но… А вдруг “да”?