⛔️ Эстония, Литва и Латвия признали Россию государством - спонсором терроризма.

Ранее американские сенаторы Ричард Блюменталь (демократ) и Линдси Грэм (республиканец) представили законопроект, который предполагает внесение России в список «стран – спонсоров терроризма» без согласия Госдепа. Глава американского государства Джо Байден сообщил, что не поддерживает предложение объявить Россию «государством – спонсором терроризма», но… Пока этот вопрос продолжает оставаться на повестке.

Читала выступление одного известного аналитика, суть которого сводилась к известной песенке: “Нам не страшен серый волк”. Мол, на Россию столько санкций уже наложили, что даже если страну и признают спонсором терроризма - по большому счету, ничего не изменится. Чистая формальность, в общем, не стоит волноваться.

Ну… известным аналитикам, конечно, виднее…

От себя же хочу добавить, что для россиян пока еще есть варианты зарубежных инвестиций, с которыми мы нынче хоть как-то, пусть и выполняя пляски с бубнами, еще танцуем. Так вот. Те две страховые компании, пока еще доступные для граждан РФ, уже однозначно заявили, что при признании России спонсором терроризма новые кейсы из страны они принимать не будут!

❓Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

Этот вопрос мне в последнее время задают довольно часто - даже в Беседке онлайн-Конференции “Портфельные инвестиции для частных лиц” спросили! Привожу подробный ответ еще раз.

❗️ Необходимо понимать, что страхование – это особый вид договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции в данном случае не могут быть применены.

Именно поэтому, всё, что может сделать страховая компания в данной ситуации – это отказаться брать на себя НОВЫЕ обязательства.

1️⃣ Отказаться принимать новых клиентов и открывать новые программы уже существующим клиентам из России.

2️⃣ Отказаться принимать новые обязательства от уже существующих клиентов. Здесь также необходимо разделять: что является «новыми обязательствами» в этом случае.

А) если у клиента открыта накопительная программа, по которой он, например, обязан вносить ежемесячно по 300$ в течение 10 лет – то страховая компания продолжит принимать от него эти взносы. НО! Если он захочет, например, повысить взнос до 500$ ежемесячно, то страховой компанией это может рассматриваться как «новые обязательства», и она может отказаться их на себя брать.

Б) если у клиента открыта программа с единовременным взносом (от 10 000$ или от 75 000$) и он его уже внес – то это «старые обязательства» для страховой компании. Однако, если инвестор захочет пополнить эту программу и внести дополнительную сумму – то страховой компанией это может рассматриваться как «новые обязательства», и она может также отказаться их на себя брать.

Напомню о различных программах unit-linked, про которые я уже писала:

💎 Программа а-ля брокерский счет для сумм от 75 000$ с возможностью инвестировать в любые мировые активы;

💎 Программа а-ля банковский депозит для сумм от 10 000$ с возможностью получения гарантированного дохода 3-4% в долларах.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

Ранее американские сенаторы Ричард Блюменталь (демократ) и Линдси Грэм (республиканец) представили законопроект, который предполагает внесение России в список «стран – спонсоров терроризма» без согласия Госдепа. Глава американского государства Джо Байден сообщил, что не поддерживает предложение объявить Россию «государством – спонсором терроризма», но… Пока этот вопрос продолжает оставаться на повестке.

Читала выступление одного известного аналитика, суть которого сводилась к известной песенке: “Нам не страшен серый волк”. Мол, на Россию столько санкций уже наложили, что даже если страну и признают спонсором терроризма - по большому счету, ничего не изменится. Чистая формальность, в общем, не стоит волноваться.

Ну… известным аналитикам, конечно, виднее…

От себя же хочу добавить, что для россиян пока еще есть варианты зарубежных инвестиций, с которыми мы нынче хоть как-то, пусть и выполняя пляски с бубнами, еще танцуем. Так вот. Те две страховые компании, пока еще доступные для граждан РФ, уже однозначно заявили, что при признании России спонсором терроризма новые кейсы из страны они принимать не будут!

❓Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

Этот вопрос мне в последнее время задают довольно часто - даже в Беседке онлайн-Конференции “Портфельные инвестиции для частных лиц” спросили! Привожу подробный ответ еще раз.

❗️ Необходимо понимать, что страхование – это особый вид договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции в данном случае не могут быть применены.

Именно поэтому, всё, что может сделать страховая компания в данной ситуации – это отказаться брать на себя НОВЫЕ обязательства.

1️⃣ Отказаться принимать новых клиентов и открывать новые программы уже существующим клиентам из России.

2️⃣ Отказаться принимать новые обязательства от уже существующих клиентов. Здесь также необходимо разделять: что является «новыми обязательствами» в этом случае.

А) если у клиента открыта накопительная программа, по которой он, например, обязан вносить ежемесячно по 300$ в течение 10 лет – то страховая компания продолжит принимать от него эти взносы. НО! Если он захочет, например, повысить взнос до 500$ ежемесячно, то страховой компанией это может рассматриваться как «новые обязательства», и она может отказаться их на себя брать.

Б) если у клиента открыта программа с единовременным взносом (от 10 000$ или от 75 000$) и он его уже внес – то это «старые обязательства» для страховой компании. Однако, если инвестор захочет пополнить эту программу и внести дополнительную сумму – то страховой компанией это может рассматриваться как «новые обязательства», и она может также отказаться их на себя брать.

Напомню о различных программах unit-linked, про которые я уже писала:

💎 Программа а-ля брокерский счет для сумм от 75 000$ с возможностью инвестировать в любые мировые активы;

💎 Программа а-ля банковский депозит для сумм от 10 000$ с возможностью получения гарантированного дохода 3-4% в долларах.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

{kind=link}

🤯4🤔2❤1👍1

🤔 Что делать с валютой?

Новость: брокер «Атон» 31 октября автоматически конвертирует в рубли средства клиентов в долларах США, евро, британских фунтах или швейцарских франках, если размер счета не превышает $20 тыс. в долларовом эквиваленте.

И, хотя в свежайшем интервью Министр финансов Антон Силуанов утверждает, что “совсем обойтись без доллара вряд ли получится”, но…

✔️ принудительная конвертация валюты у брокеров;

✔️ полный отказ работать с денежными знаками других стран или высокая комиссия на валютные счета у банков;

✔️ практически полная невозможность получить доллары и евро со счетов…

И вот уже в мой адрес пачками сыпятся письма вроде: “Елена, подскажите, что сейчас лучше всего сделать с валютой”?

Для начала, оговорюсь, что здесь нет и не может быть однозначного ответа - каждая ситуация индивидуальна! Например, совет для семьи с детьми, у которой валюта - часть Резервного фонда, или совет для одинокого молодого человека, планирующего в ближайший месяц уехать за границу, - будут кардинально отличаться!

Тем не менее, приведу различные варианты решения валютного вопроса:

💵 Держать валюту наличными

Здесь я бы предложила ориентироваться на сумму до 10 000$ на каждого совершеннолетнего члена семьи. Почему? Да просто потому, что это - предельно разрешенный лимит для вывоза “в чемоданчике” за границу! Поэтому даже “если что” - всегда останется вариант поехать в другую страну и там уже на месте разобраться: что с этими деньгами делать.

💵 Перевести валюту на зарубежный банковский счет

Понятно, что речь в данном случае идет не о Европе, а о различных “дружественных” странах. Так, например, мы еще летом предоставили нашим клиентам возможность дистанционного открытия счета в Казахстане с привязанной к нему картой. Всё работает, все, кто уже воспользовался - довольны! Такой счет может стать хорошей возможностью хранить тот же Резервный фонд по классическому рецепту с валютной диверсификацией.

💵 Разместить валюту на зарубежном брокерском счете

На сегодняшний день по-прежнему всё ещё готов предоставлять услуги россиянам крупный американский брокер Interactive Brokers (IB). Соответственно, можно выбрать его в качестве хранилища для всего “иностранного”: денег и активов.

💵 ”Завернуть” валюту в зарубежный страховой полис

И, наконец, можно пополнить или открыть счет в зарубежной страховой компании. В этом случае возможно три варианта:

1️⃣ Накопительный полис

Суть его в том, что страхователь с определенной периодичностью (ежемесячно, ежеквартально, ежегодно) перечисляет взнос (от 200$/месяц) в течение определенного срока (от 5 лет). Так вот. Фишка в том, что в такие программы можно вносить платежи заранее, аж за три года вперед! Правда, некоторые инвесторы сейчас опасаются входить в падающие активы, но здесь есть лайфхак: временно направлять новые пополнения в фонд денежного рынка. И пусть себе там лежат как на простых валютных счетах до того момента, пока опять не захочется инвестировать!

2️⃣ Программа а-ля банковский депозит

Фактически аналог валютного счета с возможностью получения гарантированного дохода 3-4% в долларах для сумм от 10 000$.

3️⃣ Программа а-ля брокерский счет

И, наконец, для инвесторов с капиталами от 75 000$ по-прежнему доступен вариант открытия инвестиционного полиса с возможностью покупать любые мировые активы! Опять же, для тех, кто сейчас не готов инвестировать - в этой программе есть возможность держать наличные деньги аж в 9 валютах! Либо можно выбрать те же фонды денежного рынка, ETF’s облигаций или отдельные облигации стран и компаний.

📌 Вывод. Даже если полностью исключить счета в отечественных банках и брокерах, у граждан РФ всё ещё остаются различные варианты хранения валюты. Однако, не стоит забывать, что решение всё же лучше принимать исходя из индивидуальной ситуации!

Новость: брокер «Атон» 31 октября автоматически конвертирует в рубли средства клиентов в долларах США, евро, британских фунтах или швейцарских франках, если размер счета не превышает $20 тыс. в долларовом эквиваленте.

И, хотя в свежайшем интервью Министр финансов Антон Силуанов утверждает, что “совсем обойтись без доллара вряд ли получится”, но…

✔️ принудительная конвертация валюты у брокеров;

✔️ полный отказ работать с денежными знаками других стран или высокая комиссия на валютные счета у банков;

✔️ практически полная невозможность получить доллары и евро со счетов…

И вот уже в мой адрес пачками сыпятся письма вроде: “Елена, подскажите, что сейчас лучше всего сделать с валютой”?

Для начала, оговорюсь, что здесь нет и не может быть однозначного ответа - каждая ситуация индивидуальна! Например, совет для семьи с детьми, у которой валюта - часть Резервного фонда, или совет для одинокого молодого человека, планирующего в ближайший месяц уехать за границу, - будут кардинально отличаться!

Тем не менее, приведу различные варианты решения валютного вопроса:

💵 Держать валюту наличными

Здесь я бы предложила ориентироваться на сумму до 10 000$ на каждого совершеннолетнего члена семьи. Почему? Да просто потому, что это - предельно разрешенный лимит для вывоза “в чемоданчике” за границу! Поэтому даже “если что” - всегда останется вариант поехать в другую страну и там уже на месте разобраться: что с этими деньгами делать.

💵 Перевести валюту на зарубежный банковский счет

Понятно, что речь в данном случае идет не о Европе, а о различных “дружественных” странах. Так, например, мы еще летом предоставили нашим клиентам возможность дистанционного открытия счета в Казахстане с привязанной к нему картой. Всё работает, все, кто уже воспользовался - довольны! Такой счет может стать хорошей возможностью хранить тот же Резервный фонд по классическому рецепту с валютной диверсификацией.

💵 Разместить валюту на зарубежном брокерском счете

На сегодняшний день по-прежнему всё ещё готов предоставлять услуги россиянам крупный американский брокер Interactive Brokers (IB). Соответственно, можно выбрать его в качестве хранилища для всего “иностранного”: денег и активов.

💵 ”Завернуть” валюту в зарубежный страховой полис

И, наконец, можно пополнить или открыть счет в зарубежной страховой компании. В этом случае возможно три варианта:

1️⃣ Накопительный полис

Суть его в том, что страхователь с определенной периодичностью (ежемесячно, ежеквартально, ежегодно) перечисляет взнос (от 200$/месяц) в течение определенного срока (от 5 лет). Так вот. Фишка в том, что в такие программы можно вносить платежи заранее, аж за три года вперед! Правда, некоторые инвесторы сейчас опасаются входить в падающие активы, но здесь есть лайфхак: временно направлять новые пополнения в фонд денежного рынка. И пусть себе там лежат как на простых валютных счетах до того момента, пока опять не захочется инвестировать!

2️⃣ Программа а-ля банковский депозит

Фактически аналог валютного счета с возможностью получения гарантированного дохода 3-4% в долларах для сумм от 10 000$.

3️⃣ Программа а-ля брокерский счет

И, наконец, для инвесторов с капиталами от 75 000$ по-прежнему доступен вариант открытия инвестиционного полиса с возможностью покупать любые мировые активы! Опять же, для тех, кто сейчас не готов инвестировать - в этой программе есть возможность держать наличные деньги аж в 9 валютах! Либо можно выбрать те же фонды денежного рынка, ETF’s облигаций или отдельные облигации стран и компаний.

📌 Вывод. Даже если полностью исключить счета в отечественных банках и брокерах, у граждан РФ всё ещё остаются различные варианты хранения валюты. Однако, не стоит забывать, что решение всё же лучше принимать исходя из индивидуальной ситуации!

{kind=link}

👍7🤔5❤2

С момента последнего представления прошло полгода и добавились новые подписчики, так что пришло время обновить общую информацию!

Автор канала - я, Елена Красавина

✔️ Финансовый советник с 15-летним стажем

✔️ Единственный в России обладатель звания «Лучший финансовый советник»

✔️ Вошла в ТОП-3 лучших финансовых советников по региону EMEA

✔️ Юрист (высшее образование)

✔️ Коуч и медиатор (дополнительное образование)

✔️ Член российских и международных профессиональных ассоциаций

✔️ Преподаватель Института фондового рынка и управления (ИФРУ)

✔️ Автор множества публикаций и статей юридической и финансовой тематики в печатных и интернет-изданиях

Какие возможности в зарубежных инвестициях сейчас доступны для россиян?

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 10 000$:

- Общее и подробное сравнение различных посредников для инвестирования: банк, брокер и страховая компания.

- Программа Platinum от страховой компании с возможностью инвестировать в ограниченный перечень активов.

- Программа Fixed Income от страховой компании а-ля банковский депозит с гарантированным доходом 3-4% в долларах.

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 100 000$:

- Всё, что написано для сумм от 10 000$ 👆

- Возможность открытия профессионального инвестиционного счета с возможностью инвестировать в любые мировые активы через страховые компании: их общее сравнение, сравнение самих программ и типов полисов.

- Различные инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

💎 Для тех, у кого УЖЕ есть зарубежные инвестиции:

- Возможность получить анализ активов. Примеры предыдущих “разборов” можно найти по тегу #анализФинСов

- Возможность сменить Финансового советника

- Возможность перевести активы, не продавая их, с брокерского счета - в страховой полис для дополнительной защиты.

- Возможность подключить инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

А вот тут можно прочитать ответы на самые распространенные вопросы:

❓ Каким банком можно воспользоваться для валютных переводов?

❓ Могут ли заморозить вклады для россиян?

❓ Надо ли пересматривать инвестиционный портфель в кризис?

❓ Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

❓Что делать с валютой?

Автор канала - я, Елена Красавина

✔️ Финансовый советник с 15-летним стажем

✔️ Единственный в России обладатель звания «Лучший финансовый советник»

✔️ Вошла в ТОП-3 лучших финансовых советников по региону EMEA

✔️ Юрист (высшее образование)

✔️ Коуч и медиатор (дополнительное образование)

✔️ Член российских и международных профессиональных ассоциаций

✔️ Преподаватель Института фондового рынка и управления (ИФРУ)

✔️ Автор множества публикаций и статей юридической и финансовой тематики в печатных и интернет-изданиях

Какие возможности в зарубежных инвестициях сейчас доступны для россиян?

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 10 000$:

- Общее и подробное сравнение различных посредников для инвестирования: банк, брокер и страховая компания.

- Программа Platinum от страховой компании с возможностью инвестировать в ограниченный перечень активов.

- Программа Fixed Income от страховой компании а-ля банковский депозит с гарантированным доходом 3-4% в долларах.

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 100 000$:

- Всё, что написано для сумм от 10 000$ 👆

- Возможность открытия профессионального инвестиционного счета с возможностью инвестировать в любые мировые активы через страховые компании: их общее сравнение, сравнение самих программ и типов полисов.

- Различные инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

💎 Для тех, у кого УЖЕ есть зарубежные инвестиции:

- Возможность получить анализ активов. Примеры предыдущих “разборов” можно найти по тегу #анализФинСов

- Возможность сменить Финансового советника

- Возможность перевести активы, не продавая их, с брокерского счета - в страховой полис для дополнительной защиты.

- Возможность подключить инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

А вот тут можно прочитать ответы на самые распространенные вопросы:

❓ Каким банком можно воспользоваться для валютных переводов?

❓ Могут ли заморозить вклады для россиян?

❓ Надо ли пересматривать инвестиционный портфель в кризис?

❓ Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

❓Что делать с валютой?

{kind=link}

❤5👍1🔥1

Защита капитала с Красавиной pinned «С момента последнего представления прошло полгода и добавились новые подписчики, так что пришло время обновить общую информацию! Автор канала - я, Елена Красавина ✔️ Финансовый советник с 15-летним стажем ✔️ Единственный в России обладатель звания «Лучший…»

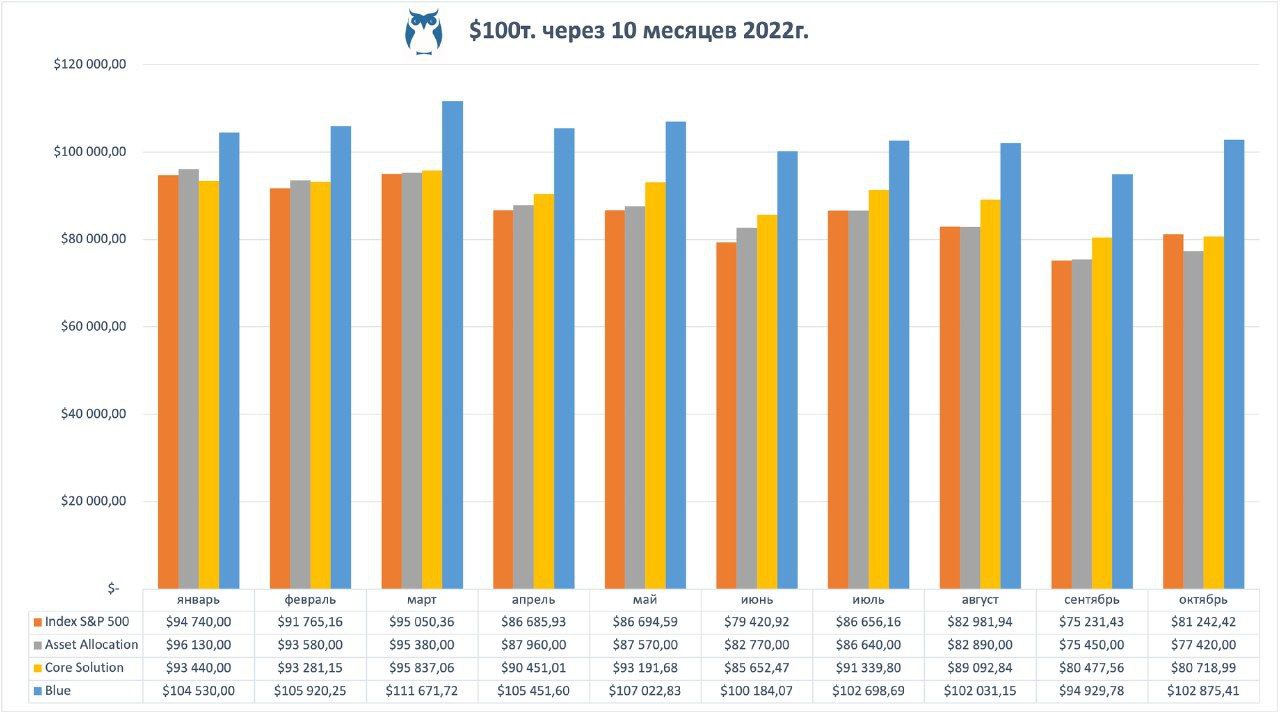

🔥 Итоги стратегий за 10 месяцев

1️⃣ Пассивное управление

➖ 22,58% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 18,76% - Index S&P 500

2️⃣ Активное управление

➖ 19,31% - Core Solution All Cap World

➕ 2,86% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Как-то один мой клиент-бизнесмен пожаловался на юристов. Мол, “беда с этими законниками - ни на один вопрос точно не могут ответить! Спросишь их: “Можно сделать так-то и так-то?”, а они на это: “С одной стороны, можно… и куча ссылок на законодательство… а вот с другой стороны, нельзя… и снова куча ссылок уже на другие статьи”. Так можно или нет?! Неужели нельзя нормальным человеческим языком ответить?!”

Ха! Как человек с высшим юридическим образованием утверждаю, что во многих случаях действительно нельзя сказать однозначно: да или нет, потому что законодательство может содержать абсолютно противоречивые нормы! А ведь есть еще судебная практика, которая может пойти “своей особой путёй”. Даже я при ответе на вопросы своих клиентов порой не могу ответить однозначно, потому что есть Закон, есть отдельный Указ, а есть еще комментарий от какого-нибудь налогового инспектора! И всё это в сумме может иметь даже не два, а три разных ответа! И что остается делать?

Это я к чему? Это я к тому, что от финансовых аналитиков ждут такого же однозначного ответа!

- Рынок прям завтра пойдет вверх!

- Нужно купить вот эту акцию - через месяц её стоимость утроится, и можно будет выйти и зафиксировать прибыль!

- Срочно всё продаем и выходим в кэш - через два дня начинается финансовый кризис, который продлится 197 дней!

Красота была бы, ага?)

Вот и я в сентябре в рубрике #ИтогиФинСов написала буквально следующее: “Собственно, как и ожидалось, начинается период осеннего оживления!” И… Правильно! Рынок и правда оживился! Только вот совсем не в ту сторону, которая ожидалась - что мы и увидели в октябрьском выпуске итогов.

Зато по итогам октября - радующие глаз результаты за месяц:

➕ 2,61% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 7,99% - Index S&P 500

➕ 0,30% - Core Solution All Cap World

➕ 8,37% - Blue

И какие же теперь прогнозы дают аналитики?

“Хотя многие инвесторы сохраняют медвежий настрой, формируется новый бычий рынок – по крайней мере, в краткосрочной перспективе.”

Так рост или падение? А если все-таки рост - то когда и сколь долго?

И вновь нельзя ответить однозначно на подобные вопросы, потому что слишком много факторов влияет на рынок: начиная от очередного повышения ставок ФРС и инфляции в США, заканчивая развитием политической ситуации на мировой арене.

В общем… Выбор у инвесторов - по-прежнему всё тот же:

💎 Стратегия пассивного инвестирования Asset Allocation - и пусть себе показывает “среднюю температуру по рынку”!

💎 Или всё-таки попытаться обыграть рынок самостоятельно или с помощью профессионалов.

Какой вариант ваш?

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 22,58% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 18,76% - Index S&P 500

2️⃣ Активное управление

➖ 19,31% - Core Solution All Cap World

➕ 2,86% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Как-то один мой клиент-бизнесмен пожаловался на юристов. Мол, “беда с этими законниками - ни на один вопрос точно не могут ответить! Спросишь их: “Можно сделать так-то и так-то?”, а они на это: “С одной стороны, можно… и куча ссылок на законодательство… а вот с другой стороны, нельзя… и снова куча ссылок уже на другие статьи”. Так можно или нет?! Неужели нельзя нормальным человеческим языком ответить?!”

Ха! Как человек с высшим юридическим образованием утверждаю, что во многих случаях действительно нельзя сказать однозначно: да или нет, потому что законодательство может содержать абсолютно противоречивые нормы! А ведь есть еще судебная практика, которая может пойти “своей особой путёй”. Даже я при ответе на вопросы своих клиентов порой не могу ответить однозначно, потому что есть Закон, есть отдельный Указ, а есть еще комментарий от какого-нибудь налогового инспектора! И всё это в сумме может иметь даже не два, а три разных ответа! И что остается делать?

Это я к чему? Это я к тому, что от финансовых аналитиков ждут такого же однозначного ответа!

- Рынок прям завтра пойдет вверх!

- Нужно купить вот эту акцию - через месяц её стоимость утроится, и можно будет выйти и зафиксировать прибыль!

- Срочно всё продаем и выходим в кэш - через два дня начинается финансовый кризис, который продлится 197 дней!

Красота была бы, ага?)

Вот и я в сентябре в рубрике #ИтогиФинСов написала буквально следующее: “Собственно, как и ожидалось, начинается период осеннего оживления!” И… Правильно! Рынок и правда оживился! Только вот совсем не в ту сторону, которая ожидалась - что мы и увидели в октябрьском выпуске итогов.

Зато по итогам октября - радующие глаз результаты за месяц:

➕ 2,61% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 7,99% - Index S&P 500

➕ 0,30% - Core Solution All Cap World

➕ 8,37% - Blue

И какие же теперь прогнозы дают аналитики?

“Хотя многие инвесторы сохраняют медвежий настрой, формируется новый бычий рынок – по крайней мере, в краткосрочной перспективе.”

Так рост или падение? А если все-таки рост - то когда и сколь долго?

И вновь нельзя ответить однозначно на подобные вопросы, потому что слишком много факторов влияет на рынок: начиная от очередного повышения ставок ФРС и инфляции в США, заканчивая развитием политической ситуации на мировой арене.

В общем… Выбор у инвесторов - по-прежнему всё тот же:

💎 Стратегия пассивного инвестирования Asset Allocation - и пусть себе показывает “среднюю температуру по рынку”!

💎 Или всё-таки попытаться обыграть рынок самостоятельно или с помощью профессионалов.

Какой вариант ваш?

#итогиФинСов #стратегииФинСов

{kind=link}

🔥3👏1

❓ Что там с Кайманами?

Похоже, у меня входит в интересную традицию раз в полгода писать про Каймановы острова. В принципе, это не удивительно, ведь одна из страховых компаний, с которыми мы сотрудничаем, работает через эту юрисдикцию. Как человек с высшим юридическим образованием, я тщательно отслеживаю меняющееся законодательство и готовлю для клиентов необходимые инструкции и отчеты. Плюс узким кругом лиц на совещаниях Совета СРО НАСФП мы часто обсуждаем те законодательные изменения, которые только планируются к рассмотрению. Так что о действительно важных и значимых вещах мои клиенты узнают первыми! Однако… СтОит только появиться новым слухам о Кайманах, как летят в мой адрес письма с вопросами: “А нас это касается?”. Вот и пишу подробные обзоры, чтобы ответить всем и сразу.

Напомню, что в прошлый раз мы обсуждали новость со звучным заголовком “Каймановы острова заморозили $7,3 миллиардов активов россиян”.

А что сейчас? Целых две новости!

1️⃣ ФНС России планирует утвердить новый перечень государств, с которыми осуществляется автоматический обмен финансовой информацией. Из перечня пропадут Швейцария и Каймановы острова.

Ознакомиться с проектом и следить за этапами его утверждения можно здесь.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? По мне, так только хорошими последствиями! Судите сами: по этой юрисдикции мы с вами и так ежегодно подаем отчет о движении денежных средств, где ясно указываем, что это - страховка, что на начало года её стоимость составляла столько-то, потом вот так изменилась и теперь составляет столько-то. Ну и т.д. Собственно, мы и будем продолжать это спокойно делать, и наша обязанность никуда не делась!

НО! Поскольку Каймановы острова до этого обменивались с РФ налоговой информацией, были распространены такие ситуации, где налоговая запрашивала информацию у инвестора. Помните, я писала на эту тему? “Мол, уважаемый налогоплательщик, мы тут получили “записку от вашего мальчика”, и там ясно сказано, что вы какими-то там инвестициями за границей обладаете! А где налоги?”. И в этом случае мы готовили для наших клиентов пакет документов с объяснениями, что это - страховка со льготным режимом налогообложения. В результате, всё нормально принималось, но… стОило и нам, и нашим клиентам дополнительных затрат времени и нервов.

Так вот. Если Каймановы острова перестанут обмениваться финансовой информацией с Россией - станет чуть проще. Законодательство соблюдать мы и так продолжим, но при этом не надо будет ещё дополнительно доказывать этот факт налоговой.

2️⃣ Правительство расширило перечень недружественных России стран, и с 29 октября туда вошли Каймановы острова.

Ознакомиться с официальным документом можно здесь.

Первоначально термин “недружественные страны” появился в Указе Президента от 5 марта 2022 г. Список был сформирован для того, чтобы установить особый временной порядок исполнения некоторых обязательств перед иностранными кредиторами (например, по кредитам и займам, финансовым инструментам). Так, например, согласно этому Указу, российские граждане и компании, само государство, его регионы и муниципалитеты, имеющие валютные обязательства перед зарубежными кредиторами из перечня недружественных стран, смогут расплатиться по ним в рублях.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? Я скажу только одно: США попали в список “недружественных стран” сразу же, ещё в марте. И? Кто за последние месяцы не смог сделать перевод в тот же Interactive Brokers из-за того, что “деньги идут в недружественную страну”? Да и у самой страховой, к слову, кастодианом является американский банк, и на него всё это время продолжают спокойно поступать деньги.

📌 ВЫВОД. Все эти нововведения по-прежнему никак не затрагивают обладателей полисов инвестиционного страхования с юрисдикцией Каймановых островов.

Ждём следующих новостей?

Похоже, у меня входит в интересную традицию раз в полгода писать про Каймановы острова. В принципе, это не удивительно, ведь одна из страховых компаний, с которыми мы сотрудничаем, работает через эту юрисдикцию. Как человек с высшим юридическим образованием, я тщательно отслеживаю меняющееся законодательство и готовлю для клиентов необходимые инструкции и отчеты. Плюс узким кругом лиц на совещаниях Совета СРО НАСФП мы часто обсуждаем те законодательные изменения, которые только планируются к рассмотрению. Так что о действительно важных и значимых вещах мои клиенты узнают первыми! Однако… СтОит только появиться новым слухам о Кайманах, как летят в мой адрес письма с вопросами: “А нас это касается?”. Вот и пишу подробные обзоры, чтобы ответить всем и сразу.

Напомню, что в прошлый раз мы обсуждали новость со звучным заголовком “Каймановы острова заморозили $7,3 миллиардов активов россиян”.

А что сейчас? Целых две новости!

1️⃣ ФНС России планирует утвердить новый перечень государств, с которыми осуществляется автоматический обмен финансовой информацией. Из перечня пропадут Швейцария и Каймановы острова.

Ознакомиться с проектом и следить за этапами его утверждения можно здесь.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? По мне, так только хорошими последствиями! Судите сами: по этой юрисдикции мы с вами и так ежегодно подаем отчет о движении денежных средств, где ясно указываем, что это - страховка, что на начало года её стоимость составляла столько-то, потом вот так изменилась и теперь составляет столько-то. Ну и т.д. Собственно, мы и будем продолжать это спокойно делать, и наша обязанность никуда не делась!

НО! Поскольку Каймановы острова до этого обменивались с РФ налоговой информацией, были распространены такие ситуации, где налоговая запрашивала информацию у инвестора. Помните, я писала на эту тему? “Мол, уважаемый налогоплательщик, мы тут получили “записку от вашего мальчика”, и там ясно сказано, что вы какими-то там инвестициями за границей обладаете! А где налоги?”. И в этом случае мы готовили для наших клиентов пакет документов с объяснениями, что это - страховка со льготным режимом налогообложения. В результате, всё нормально принималось, но… стОило и нам, и нашим клиентам дополнительных затрат времени и нервов.

Так вот. Если Каймановы острова перестанут обмениваться финансовой информацией с Россией - станет чуть проще. Законодательство соблюдать мы и так продолжим, но при этом не надо будет ещё дополнительно доказывать этот факт налоговой.

2️⃣ Правительство расширило перечень недружественных России стран, и с 29 октября туда вошли Каймановы острова.

Ознакомиться с официальным документом можно здесь.

Первоначально термин “недружественные страны” появился в Указе Президента от 5 марта 2022 г. Список был сформирован для того, чтобы установить особый временной порядок исполнения некоторых обязательств перед иностранными кредиторами (например, по кредитам и займам, финансовым инструментам). Так, например, согласно этому Указу, российские граждане и компании, само государство, его регионы и муниципалитеты, имеющие валютные обязательства перед зарубежными кредиторами из перечня недружественных стран, смогут расплатиться по ним в рублях.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? Я скажу только одно: США попали в список “недружественных стран” сразу же, ещё в марте. И? Кто за последние месяцы не смог сделать перевод в тот же Interactive Brokers из-за того, что “деньги идут в недружественную страну”? Да и у самой страховой, к слову, кастодианом является американский банк, и на него всё это время продолжают спокойно поступать деньги.

📌 ВЫВОД. Все эти нововведения по-прежнему никак не затрагивают обладателей полисов инвестиционного страхования с юрисдикцией Каймановых островов.

Ждём следующих новостей?

{kind=link}

👍8🔥2

Меня попросили прокомментировать статью в Коммерсанте со звучным названием “Конвертация инвесторов”. Если кратко, то суть в том, что брокер IB “закручивает гайки” для отечественных инвесторов. В свою очередь, они (инвесторы, а не гайки) переводят российские активы на счета отечественных брокеров для их последующей разблокировки. В принципе, всё понятно и логично, поэтому в качестве комментария хочется сделать акцент на двух вещах:

💎 РАЗ-деление

Ситуация складывается таким образом, что по сути между российскими и иностранными инвестициями происходит существенное разделение а-ля “мухи - отдельно, котлеты - отдельно”. Что здесь “мухи”, а что - “котлеты” - покажет будущее, а пока основные инвестиционные потери с начала года произошли именно на стыке юрисдикций. Так, иностранцы потеряли доступ к российским активам, а россияне, наоборот, по-прежнему не могут ничего сделать с бОльшей частью зарубежных активов… даже если они были ранее куплены через наши Мосбиржу и СПБ Биржу… даже если это были условно отечественные типа фонды FinEx.

📌 Вывод. Именно поэтому сейчас в инвестировании лучше придерживаться того же принципа:

- Верите в отечественный фондовый рынок? “Покупайте наших слонов” у российских брокеров.

- Хотите вкладывать в иностранные активы? Выбирайте для этого зарубежного посредника.

💎 ДВА-деление

Впрочем, совет “Выбирайте зарубежного посредника” хоть и просто звучит, но… на деле оборачивается сильными затруднениями! Об этом пишется и в статье: “Но источники “Ъ” говорят также о дополнительных сложностях и проверках со стороны IB…. «IB стал запрашивать дополнительные документы у россиян», которые уже и так испытывали «проблемы с переводом валюты». В результате возрастали риски клиентов, в том числе вероятность блокировки активов на счетах брокера.”

К сожалению, это - новая реальность для обладателей российских паспортов. Более того, наблюдаю статистику по новым клиентам, которые открывают инвестиционные счета у зарубежных страховых компаний. Увы… Если раньше у кого-то еще были иллюзии, что, возможно, ситуация улучшится, то - нет! Ситуация только ухудшается! Даже по сравнению с летом комплаенс стал гораздо жестче, и проверки новых клиентов всё более длительные и дотошные. И, если раньше открытие счета занимало от силы неделю-две, то сейчас - месяц-два - вполне нормальный срок!

📌 Вывод. Ситуация с “закручиванием гаек” у зарубежных посредников только ухудшается! Вполне возможно, что ровно в тот момент, когда брокер IB таки попросит на выход россиян - обе страховые компании резко закроют двери для новых клиентов! Именно поэтому, сейчас открытие “запасных” счетов - отнюдь не блажь, а разумная диверсификация и наилучший способ защиты своего капитала.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected]

P.S. К слову, лично я сейчас нахожусь в процессе параллельного открытия дополнительных счетов у двух зарубежных посредников. “Выживают только параноики”, да-да!

💎 РАЗ-деление

Ситуация складывается таким образом, что по сути между российскими и иностранными инвестициями происходит существенное разделение а-ля “мухи - отдельно, котлеты - отдельно”. Что здесь “мухи”, а что - “котлеты” - покажет будущее, а пока основные инвестиционные потери с начала года произошли именно на стыке юрисдикций. Так, иностранцы потеряли доступ к российским активам, а россияне, наоборот, по-прежнему не могут ничего сделать с бОльшей частью зарубежных активов… даже если они были ранее куплены через наши Мосбиржу и СПБ Биржу… даже если это были условно отечественные типа фонды FinEx.

📌 Вывод. Именно поэтому сейчас в инвестировании лучше придерживаться того же принципа:

- Верите в отечественный фондовый рынок? “Покупайте наших слонов” у российских брокеров.

- Хотите вкладывать в иностранные активы? Выбирайте для этого зарубежного посредника.

💎 ДВА-деление

Впрочем, совет “Выбирайте зарубежного посредника” хоть и просто звучит, но… на деле оборачивается сильными затруднениями! Об этом пишется и в статье: “Но источники “Ъ” говорят также о дополнительных сложностях и проверках со стороны IB…. «IB стал запрашивать дополнительные документы у россиян», которые уже и так испытывали «проблемы с переводом валюты». В результате возрастали риски клиентов, в том числе вероятность блокировки активов на счетах брокера.”

К сожалению, это - новая реальность для обладателей российских паспортов. Более того, наблюдаю статистику по новым клиентам, которые открывают инвестиционные счета у зарубежных страховых компаний. Увы… Если раньше у кого-то еще были иллюзии, что, возможно, ситуация улучшится, то - нет! Ситуация только ухудшается! Даже по сравнению с летом комплаенс стал гораздо жестче, и проверки новых клиентов всё более длительные и дотошные. И, если раньше открытие счета занимало от силы неделю-две, то сейчас - месяц-два - вполне нормальный срок!

📌 Вывод. Ситуация с “закручиванием гаек” у зарубежных посредников только ухудшается! Вполне возможно, что ровно в тот момент, когда брокер IB таки попросит на выход россиян - обе страховые компании резко закроют двери для новых клиентов! Именно поэтому, сейчас открытие “запасных” счетов - отнюдь не блажь, а разумная диверсификация и наилучший способ защиты своего капитала.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected]

P.S. К слову, лично я сейчас нахожусь в процессе параллельного открытия дополнительных счетов у двух зарубежных посредников. “Выживают только параноики”, да-да!

{kind=link}

👍5🤔1

Чем глубже и длительней падение фондового рынка в текущем году - тем чаще я слышу от своих клиентов что-то вроде:

💬 ”Елена, а что, если вложиться в какие-нибудь консервативные активы типа облигаций?”

По всей видимости, в головах даже самых бывалых инвесторов по-прежнему живёт убеждение, что можно накупить “каких-нибудь облигаций” - и… живи себе на пусть не большой, но стабильный доход, и в ус не дуй!

“Ах, если бы, ах, если бы!

Не жизнь была б, а песня бы…”

❓ А что на самом деле?

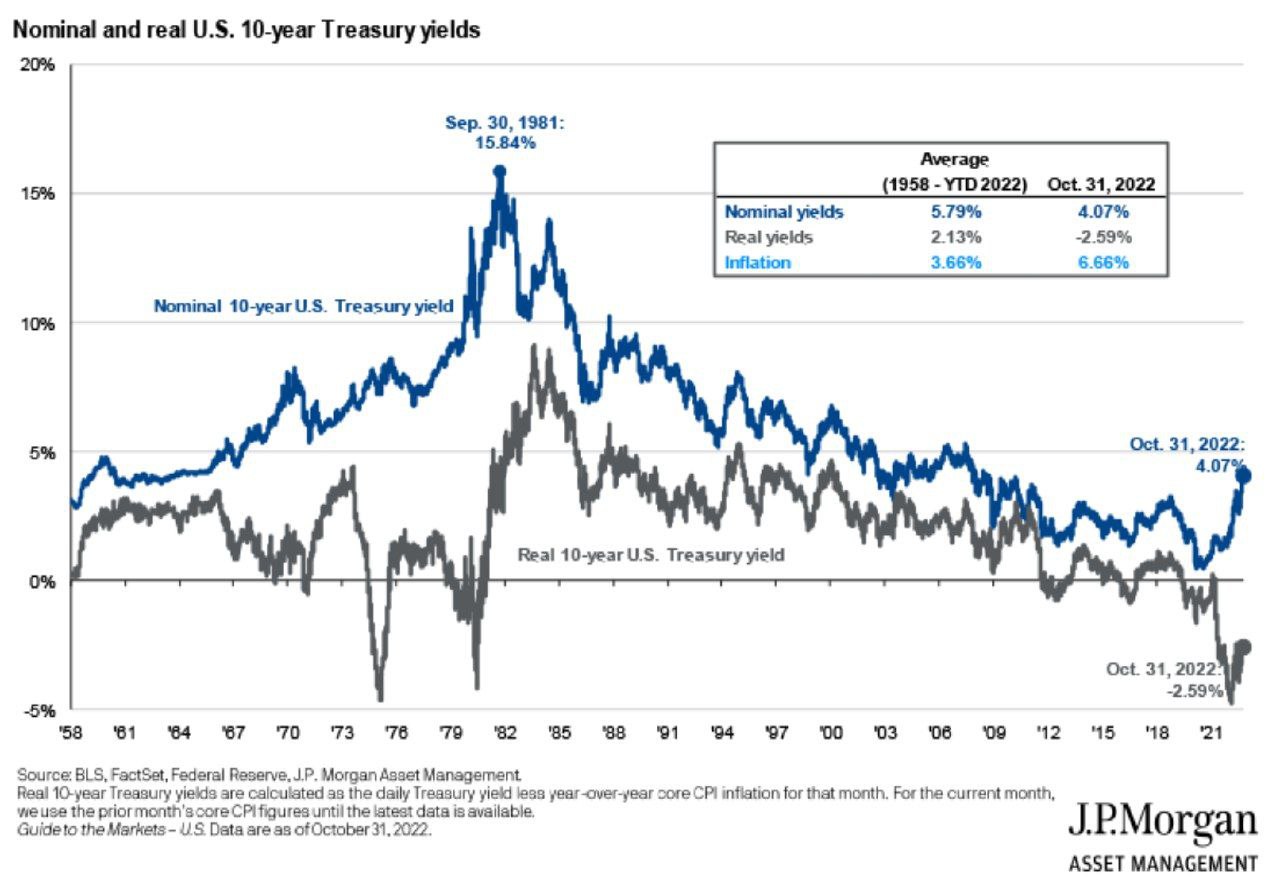

1️⃣ Многие виды облигаций по доходности даже не обгоняют инфляцию. Соответственно, номинально они могут показать прибыль, но по сути эту прибыль «съела» инфляция. Например, на графике от J.P. Morgan можно увидеть реальную доходность 10-летних казначейских облигаций США (см. график 👇)

📌 Вывод. Даже если на счете виднеется “плюс” - далеко не факт, что он реален с учетом инфляции.

2️⃣ В теории портфельного инвестирования (Asset Allocation) важно учитывать не только риск и доходность различных активов, но и их корреляцию. Корреляция - это мера взаимосвязи между двумя переменными. Отрицательная корреляция между двумя активами по сути означает, что, когда один инструмент падает - второй в это же время растет. Так вот. Если раньше между отдельными видами облигаций и акций можно было найти отрицательную корреляцию, то в последние десятилетия, увы, в большинстве своём она положительная.

📌 Вывод. Добавление облигаций в портфель может чуть “затормозить” его падение на медвежьем рынке, однако ждать от этого класса активов повсеместного роста не стОит.

3️⃣ Облигации - это по сути «мы даем в долг государству/компании». Как человек может не отдать долг - так и компания/государство может поступить так же. Поэтому у облигаций есть специфический риск - дефолт эмитента (того, кто выпустил). Дефолт может быть как реальным (в нашей стране такое неоднократно происходило), так и техническим, когда эмитент не может расплатиться по своим долгам не потому, что нет денег, а, например, потому, что они заблокированы (читаем увлекательную статью в Википедии) о техническом дефолте России в 2022 г.).

📌 Вывод. Дефолт эмитента - это тот самый «черный лебедь», который может в любой момент в принципе обнулить не только доходность облигации, но и всех вложенных в нее денег.

Итог. Консервативные активы - это оксюморон. В принципе в мире инвестиций НЕТ НИ ОДНОГО актива, про который можно сказать, что он “принесет выгоду всегда”! Облигации точно так же имеют свои специфические риски, которые могут обернуться как отрицательной доходностью на падающем рынке или из-за инфляции, так и полным “обнулением” всех вложенных в них средств! Именно поэтому мы и прибегаем к помощи различных стратегий, включая различные варианты Asset Allocation.

❣️ Хотите обсудить индивидуальную финансовую стратегию? Завтра, в Черную Пятницу, будет ограниченное предложение консультаций по льготной стоимости! Не пропустите!

💬 ”Елена, а что, если вложиться в какие-нибудь консервативные активы типа облигаций?”

По всей видимости, в головах даже самых бывалых инвесторов по-прежнему живёт убеждение, что можно накупить “каких-нибудь облигаций” - и… живи себе на пусть не большой, но стабильный доход, и в ус не дуй!

“Ах, если бы, ах, если бы!

Не жизнь была б, а песня бы…”

❓ А что на самом деле?

1️⃣ Многие виды облигаций по доходности даже не обгоняют инфляцию. Соответственно, номинально они могут показать прибыль, но по сути эту прибыль «съела» инфляция. Например, на графике от J.P. Morgan можно увидеть реальную доходность 10-летних казначейских облигаций США (см. график 👇)

📌 Вывод. Даже если на счете виднеется “плюс” - далеко не факт, что он реален с учетом инфляции.

2️⃣ В теории портфельного инвестирования (Asset Allocation) важно учитывать не только риск и доходность различных активов, но и их корреляцию. Корреляция - это мера взаимосвязи между двумя переменными. Отрицательная корреляция между двумя активами по сути означает, что, когда один инструмент падает - второй в это же время растет. Так вот. Если раньше между отдельными видами облигаций и акций можно было найти отрицательную корреляцию, то в последние десятилетия, увы, в большинстве своём она положительная.

📌 Вывод. Добавление облигаций в портфель может чуть “затормозить” его падение на медвежьем рынке, однако ждать от этого класса активов повсеместного роста не стОит.

3️⃣ Облигации - это по сути «мы даем в долг государству/компании». Как человек может не отдать долг - так и компания/государство может поступить так же. Поэтому у облигаций есть специфический риск - дефолт эмитента (того, кто выпустил). Дефолт может быть как реальным (в нашей стране такое неоднократно происходило), так и техническим, когда эмитент не может расплатиться по своим долгам не потому, что нет денег, а, например, потому, что они заблокированы (читаем увлекательную статью в Википедии) о техническом дефолте России в 2022 г.).

📌 Вывод. Дефолт эмитента - это тот самый «черный лебедь», который может в любой момент в принципе обнулить не только доходность облигации, но и всех вложенных в нее денег.

Итог. Консервативные активы - это оксюморон. В принципе в мире инвестиций НЕТ НИ ОДНОГО актива, про который можно сказать, что он “принесет выгоду всегда”! Облигации точно так же имеют свои специфические риски, которые могут обернуться как отрицательной доходностью на падающем рынке или из-за инфляции, так и полным “обнулением” всех вложенных в них средств! Именно поэтому мы и прибегаем к помощи различных стратегий, включая различные варианты Asset Allocation.

❣️ Хотите обсудить индивидуальную финансовую стратегию? Завтра, в Черную Пятницу, будет ограниченное предложение консультаций по льготной стоимости! Не пропустите!

{kind=link}

👍2🤔1

🔥 Черная пятница! Шеф, всё упало!

На этом месте должна была быть та самая картинка с котиками: “Наташа, мы всё уронили! Вообще всё!”

А всё потому, что вчера мы на сайте подготовили красивый такой календарь с расписанием консультаций по льготной стоимости, чтобы дать на него ссылку сегодня, и… Правильно! Аккурат в полночь, как в страшной сказке, сайт пал смертью храбрых от хакерской атаки!

Ну и… пока наши админы, вооружившись атрибутами некромантов, читают заклинания для воскрешения, я, со мне свойственным оптимизмом, нашла аж три плюса в этой истории:

1️⃣ Давно руки чесались перенести сайт на более современный дизайн и движок, но… то избы горят, то кони бегут. Вот и знак, что не надо откладывать то, что давно уже пора реанимировать в плановом порядке. Так что проведу первый курс “Денежная уборка” в проекте “Вокруг денег” - и всерьез займусь сайтом!

2️⃣ Консультациям по льготной стоимости - быть! Только сегодня до конца дня есть возможность приобрести мою часовую индивидуальную консультацию по цене для постоянных клиентов - 7500 р. вместо 30 000 р.!

3️⃣ Поскольку красивый календарь с расписанием сейчас не доступен - будем договариваться о проведении консультации лично с каждым. Это значит, что у всех, воспользовавшихся предложением “Черной пятницы”, появится отличная возможность озвучить свои пожелания по датам и времени, а я, в свою очередь, постараюсь их учесть, планируя расписание встреч.

В общем… Сплошные плюсы! Ровно тот случай, когда “всё упало”, но благодаря этому появилась уникальная возможность получить индивидуальную консультацию со скидкой в 75% и выбрать максимально удобное для себя время проведения!

На этом месте должна была быть та самая картинка с котиками: “Наташа, мы всё уронили! Вообще всё!”

А всё потому, что вчера мы на сайте подготовили красивый такой календарь с расписанием консультаций по льготной стоимости, чтобы дать на него ссылку сегодня, и… Правильно! Аккурат в полночь, как в страшной сказке, сайт пал смертью храбрых от хакерской атаки!

Ну и… пока наши админы, вооружившись атрибутами некромантов, читают заклинания для воскрешения, я, со мне свойственным оптимизмом, нашла аж три плюса в этой истории:

1️⃣ Давно руки чесались перенести сайт на более современный дизайн и движок, но… то избы горят, то кони бегут. Вот и знак, что не надо откладывать то, что давно уже пора реанимировать в плановом порядке. Так что проведу первый курс “Денежная уборка” в проекте “Вокруг денег” - и всерьез займусь сайтом!

2️⃣ Консультациям по льготной стоимости - быть! Только сегодня до конца дня есть возможность приобрести мою часовую индивидуальную консультацию по цене для постоянных клиентов - 7500 р. вместо 30 000 р.!

3️⃣ Поскольку красивый календарь с расписанием сейчас не доступен - будем договариваться о проведении консультации лично с каждым. Это значит, что у всех, воспользовавшихся предложением “Черной пятницы”, появится отличная возможность озвучить свои пожелания по датам и времени, а я, в свою очередь, постараюсь их учесть, планируя расписание встреч.

В общем… Сплошные плюсы! Ровно тот случай, когда “всё упало”, но благодаря этому появилась уникальная возможность получить индивидуальную консультацию со скидкой в 75% и выбрать максимально удобное для себя время проведения!

{kind=link}

🔥5❤1

❣️ С 14 ноября доходность по страховому продукту Fixed Income повысится и составит:

- 3-летний план: 3,35% в год

- 5-летний план: 3,75% в год

- 7-летний план: 4,0% в год

- 10-летний план: 4,5% в год

Вся доходность указана для счета в долларах!

Об этой хорошей альтернативе банковским вкладам я уже неоднократно писала, но напомню основные моменты.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

💯защита от банкротства посредника и особая форма полиса страхования максимально оберегают инвестора в текущей ситуации.

📌Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Горячая линия ответов на вопросы по WhatsApp и телефонам работает прямо сейчас! Помните, что “поздно” может случиться уже вчера!

- 3-летний план: 3,35% в год

- 5-летний план: 3,75% в год

- 7-летний план: 4,0% в год

- 10-летний план: 4,5% в год

Вся доходность указана для счета в долларах!

Об этой хорошей альтернативе банковским вкладам я уже неоднократно писала, но напомню основные моменты.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

💯защита от банкротства посредника и особая форма полиса страхования максимально оберегают инвестора в текущей ситуации.

📌Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Горячая линия ответов на вопросы по WhatsApp и телефонам работает прямо сейчас! Помните, что “поздно” может случиться уже вчера!

{kind=link}

👍6🤔1

🔥 Новое законодательство о российских unit-linked

Только что вернулась с совещания, проводимого совместно с Всероссийским Союзом Страховщиков и руководством страховых компаний.

Обсуждали Законопроект, который вводит в российском праве конструкцию, очень похожую на привычный читателям моего блога продукт unit-linked.

Но… Конечно же, в российской действительности появляются свои особенности.

Во-первых, речь всё-таки пойдёт преимущественно о российских активах. Впрочем, это отвечает современной тенденции, о которой я писала совсем недавно.

Во-вторых, есть не до конца проработанные детали о так называемом «разделении» активов, где из полиса фактически «выводится» часть инвестиций. Понятно, что это повлечёт за собой ряд иных правовых последствий, нежели в классическом договоре страхования.

И, наконец, в-третьих, Законопроект ещё не принят, поэтому как оно будет работать на практике - пока не может сказать никто.

Однако…

Для себя лично из всего этого обсуждения я вынесла пару идей: как в принципе сотрудничество с отечественными страховыми компаниями может помочь моим клиентам в вопросе дополнительной защиты имущества, находящегося в России. Так что планирую продолжить обсуждение этих возможностей уже в индивидуальном порядке с руководством компаний. Интересно: что из этого получится? 🙂

Только что вернулась с совещания, проводимого совместно с Всероссийским Союзом Страховщиков и руководством страховых компаний.

Обсуждали Законопроект, который вводит в российском праве конструкцию, очень похожую на привычный читателям моего блога продукт unit-linked.

Но… Конечно же, в российской действительности появляются свои особенности.

Во-первых, речь всё-таки пойдёт преимущественно о российских активах. Впрочем, это отвечает современной тенденции, о которой я писала совсем недавно.

Во-вторых, есть не до конца проработанные детали о так называемом «разделении» активов, где из полиса фактически «выводится» часть инвестиций. Понятно, что это повлечёт за собой ряд иных правовых последствий, нежели в классическом договоре страхования.

И, наконец, в-третьих, Законопроект ещё не принят, поэтому как оно будет работать на практике - пока не может сказать никто.

Однако…

Для себя лично из всего этого обсуждения я вынесла пару идей: как в принципе сотрудничество с отечественными страховыми компаниями может помочь моим клиентам в вопросе дополнительной защиты имущества, находящегося в России. Так что планирую продолжить обсуждение этих возможностей уже в индивидуальном порядке с руководством компаний. Интересно: что из этого получится? 🙂

{kind=link}

❤6👍5🔥1

❓А хотите в декабре полноценный курс по зарубежным инвестициям?

- с актуальной информацией;

- с расшифровкой текущего законодательства; - с рассмотрением продуктов для разных уровней капиталов; - с разбором инвестиционных стратегий; - и вот это всё)

- с актуальной информацией;

- с расшифровкой текущего законодательства; - с рассмотрением продуктов для разных уровней капиталов; - с разбором инвестиционных стратегий; - и вот это всё)

Anonymous Poll

74%

Да, было бы отлично!

21%

Нет, какой курс?! В декабре пора отдыхать и к Новому году готовиться!

4%

Свой вариант напишу в комментариях

👍4❤2

2012 г. Обычно я не беру детей на встречу с клиентами - детям не место там, где идет речь о деньгах, но… с этой прекрасной дамой мы уже встречались пару раз, и она с такой любовью рассказывала о своем сыне и расспрашивала меня о моих детях, что… Решено! И вот мой шестилетний сын радостно поедает что-то вкусное в “Шоколаднице”, пока взрослые обсуждают столь странные понятия как: “инвестиции”, “накопления на 10-летнем сроке”, “доходность” и т.д. И уже потом, по возвращению домой, сын непременно скажет мне: “Мама, какая интересная у тебя работа! Встречаешься в кафе, общаешься, и за это ещё и деньги получаешь!”

25.11.2022.

-Неужели уже 10 лет прошло?! Даже не верится!

-Дааа… Леночка, как ваши детки? Уже выросли, наверное, совсем!

-Еще бы! Тот милый карапуз уже перерос меня - 1 м 82 см, а дочь превратилась в девушку-художницу! А ваш?

-А мой…

10 лет, за которые выросли дети - как свои, так и чужие.

10 лет, за которые накопился капитал, который тогда существовал только на бумаге в виде расчетов.

10 лет, в течение которых кардинально поменялся весь мир… и мы сами…

10 лет, в которых осталось неизменным только одно: мы продолжаем работать! Срок накоплений закончился - теперь новый этап: инвестирование капитала.

… и новые 10 лет…

-А помните тот сиреневый платок, который вы мне подарили? Мы тогда встречались в вашем офисе, а вы как раз прилетели из какой-то страны, и его мне привезли.

-Точно! Из Словакии! А у нас до сих пор живут ваши кружки!

Спасибо вам, мои постоянные клиенты, за доверие и многолетнее совместное движение по извилистой дороге к светлому финансовому будущему! Такие истории заряжают с утроенной энергией делать свою работу, преодолевая все трудности и невзгоды, пробираясь через законодательные препятствия и постоянно-меняющийся мир инвестиций.

Чтобы потом, спустя 10 лет, снова услышать: “Как хорошо, что у меня есть такой финансовый советник!”

#кейсыФинСов

25.11.2022.

-Неужели уже 10 лет прошло?! Даже не верится!

-Дааа… Леночка, как ваши детки? Уже выросли, наверное, совсем!

-Еще бы! Тот милый карапуз уже перерос меня - 1 м 82 см, а дочь превратилась в девушку-художницу! А ваш?

-А мой…

10 лет, за которые выросли дети - как свои, так и чужие.

10 лет, за которые накопился капитал, который тогда существовал только на бумаге в виде расчетов.

10 лет, в течение которых кардинально поменялся весь мир… и мы сами…

10 лет, в которых осталось неизменным только одно: мы продолжаем работать! Срок накоплений закончился - теперь новый этап: инвестирование капитала.

… и новые 10 лет…

-А помните тот сиреневый платок, который вы мне подарили? Мы тогда встречались в вашем офисе, а вы как раз прилетели из какой-то страны, и его мне привезли.

-Точно! Из Словакии! А у нас до сих пор живут ваши кружки!

Спасибо вам, мои постоянные клиенты, за доверие и многолетнее совместное движение по извилистой дороге к светлому финансовому будущему! Такие истории заряжают с утроенной энергией делать свою работу, преодолевая все трудности и невзгоды, пробираясь через законодательные препятствия и постоянно-меняющийся мир инвестиций.

Чтобы потом, спустя 10 лет, снова услышать: “Как хорошо, что у меня есть такой финансовый советник!”

#кейсыФинСов

{kind=link}

❤12👍2

❗️Важное сообщение❗️

Вынуждена с сожалением констатировать неприятный факт: наш сайт подхватил вирус, который теперь периодически “перехватывает” пульт управления. Разумеется, команда из админов каждый раз ценой нескольких часов времени и пучка нервов возвращает наше детище на базу, но… уже понятно, что долго так продолжаться не может, и надо пересобирать сайт с “нуля”. В общем, я и так планировала этим заняться (а заодно и реорганизацией информации) - правда, чуть позже, но… видимо, придется делать это гораздо раньше, чем хотелось.

Это я к чему?

Понятное дело, никаких данных клиентов у нас там не хранится - только общая информация - так что вроде как волноваться и не о чем. НО! Буквально за выходные, когда сайт не работал, на почту написали ТРИ (!!!) человека с просьбой срочно выслать инструкции о подачи отчетности по зарубежным счетам!

Так вот. Для тех, кто привык всё делать в последний момент, напоминаю:

💎 В этом году срок подачи отчетности по зарубежным счетам продлен до 1 декабря 2022 г.

💎 Нашим клиентам весь комплект документов мы выслали бесплатно еще весной, так что если кто до сих пор не подал отчетность - пожалуйста, зайдите и прямо сейчас скачайте инструкции с сайта! Мы, конечно, по запросу вышлем комплект на почту (что, собственно, и сделали на выходных), но… мы тоже не всегда сразу реагируем на письма, поэтому лучше не рисковать в оставшиеся крайние сроки.

💎 Сторонние инвесторы всё ещё могут приобрести подробный комплект по законодательству, но, опять же, лучше сделать это сейчас, не оставляя всё на последний день.

Вынуждена с сожалением констатировать неприятный факт: наш сайт подхватил вирус, который теперь периодически “перехватывает” пульт управления. Разумеется, команда из админов каждый раз ценой нескольких часов времени и пучка нервов возвращает наше детище на базу, но… уже понятно, что долго так продолжаться не может, и надо пересобирать сайт с “нуля”. В общем, я и так планировала этим заняться (а заодно и реорганизацией информации) - правда, чуть позже, но… видимо, придется делать это гораздо раньше, чем хотелось.

Это я к чему?

Понятное дело, никаких данных клиентов у нас там не хранится - только общая информация - так что вроде как волноваться и не о чем. НО! Буквально за выходные, когда сайт не работал, на почту написали ТРИ (!!!) человека с просьбой срочно выслать инструкции о подачи отчетности по зарубежным счетам!

Так вот. Для тех, кто привык всё делать в последний момент, напоминаю:

💎 В этом году срок подачи отчетности по зарубежным счетам продлен до 1 декабря 2022 г.

💎 Нашим клиентам весь комплект документов мы выслали бесплатно еще весной, так что если кто до сих пор не подал отчетность - пожалуйста, зайдите и прямо сейчас скачайте инструкции с сайта! Мы, конечно, по запросу вышлем комплект на почту (что, собственно, и сделали на выходных), но… мы тоже не всегда сразу реагируем на письма, поэтому лучше не рисковать в оставшиеся крайние сроки.

💎 Сторонние инвесторы всё ещё могут приобрести подробный комплект по законодательству, но, опять же, лучше сделать это сейчас, не оставляя всё на последний день.

🤔4👍1

💬 “Елена, я позвонила по вашим телефонам, и мне подробно ответили на все мои вопросы по поводу открытия страхового полиса и перевода в него активов из IB, но… тогда я решила обратиться к другому финансовому советнику. Он подал документы, но комплаенс страховой отказал. Вы сможете мне помочь?”

💬 ”Елена, если помните, я приходил к вам на консультацию 5 лет назад. Вы дали мне всю информацию, но… тогда я решил обратиться к другому финансовому советнику. За это время мой портфель потерял больше половины стоимости, а некоторые фонды заморожены, и я не знаю, можно ли вернуть из них деньги. Вы сможете мне помочь?”

💬 ”Елена, я вам писал несколько лет назад. Тогда я выбирал страховую компанию, через которую планировал инвестировать. Вы порекомендовали мне компанию А, но… тогда я решил обратиться к другому финансовому советнику и открыть счет в компании Б. Теперь мой советник не выходит на связь, а я не могу совершать никаких действий самостоятельно. При этом, он продолжает получать % за управление моими деньгами! Вы сможете мне помочь?”

Было бы смешно, если б не было так грустно, но… такие запросы поступают мне с завидной регулярностью! Мне в таких случаях сразу вспоминается подруга, у которой была дочь-аллергик. И вот, когда дорогое чадо в очередной раз где-то нелегально добывала сладкое и потом мучалась всем букетом последствий, её мама говорила: “Где взяла конфету - вот туда теперь иди и почешись!”. Ну вот и у меня первая реакция сказать что-то подобное, ага…

А потом я выдыхаю, вспоминаю, что я - профессионал с опытом работы уже почти 15 лет, и начинаю разбираться: с чем я могу помочь, а с чем - нет.

✅ Если клиент не прошел комплаенс одной страховой компании - то можно попробовать открыть счёт в другой. Благо, у нас нынче по-прежнему есть пусть и небольшой, но выбор. Так что я могу помочь составить правильный комплект документов, зная все тонкости и нюансы каждой компании.

❌ Однако, если клиент УЖЕ висит в компании с “черной меткой”, то насколько бы ни был хорошо подготовлен новый комплект документов - высока вероятность, что он не пройдёт. В этом случае можно подождать пару месяцев, пока кейс не будет снесен в архив - и попробовать подать ещё раз, но… опять же, без гарантий.

✅ Я могу провести полный анализ портфеля и подробно рассказать: какие ошибки были допущены при инвестировании, что можно попытаться с этим сделать и как лучше всего поступить в данный момент.

❌ Однако, “мясо из котлет не восстановишь”, поэтому если изначально был выбран “мусор”, то инвестированный капитал в него и превратился. Так что ни с уже утерянными деньгами, ни с обанкротившимися фондами даже я помочь не смогу!

✅ Поскольку в профессии я с 2008 г., то у меня есть партнерские соглашения с большинством компаний, которые когда-либо работали с россиянами. Поэтому я могу перевести клиента под своё управление, полностью отключить комиссию другого консультанта и помочь осуществить технические действия с аккаунтом.

❌ Однако, дело это - не быстрое, неблагодарное, и потому берусь я за такие вопросы в редких случаях: либо если мне отзывается потенциальная возможность для долгосрочного сотрудничества с конкретным инвестором, либо когда там есть интересная задачка для моего творческого ума.

📌 ВЫВОД. Я - хоть и единственный обладатель премии “Лучший финансовый советник”, но далеко не единственный хороший финансовый советник в России. Среди моих коллег много компетентных специалистов, которые могут помочь клиенту в решении самых заковыристых вопросов зарубежного инвестирования! Однако… Уважаемые будущие и настоящие инвесторы, пожалуйста, выбирайте тщательней: к кому вы обращаетесь за советом! Сходите на консультации к разным специалистам, сравните их “показания”, узнайте дополнительную информацию и только после этого примите решение работать с конкретным финансовым советником! А то ведь… всё это выглядит красиво, пока рынок растёт и никаких глобальных проблем в мире не происходит! А потом вот так, в кризис - БАЦ! И сразу становится видно: “кто - друг, кто - враг, а кто - так”…

💬 ”Елена, если помните, я приходил к вам на консультацию 5 лет назад. Вы дали мне всю информацию, но… тогда я решил обратиться к другому финансовому советнику. За это время мой портфель потерял больше половины стоимости, а некоторые фонды заморожены, и я не знаю, можно ли вернуть из них деньги. Вы сможете мне помочь?”

💬 ”Елена, я вам писал несколько лет назад. Тогда я выбирал страховую компанию, через которую планировал инвестировать. Вы порекомендовали мне компанию А, но… тогда я решил обратиться к другому финансовому советнику и открыть счет в компании Б. Теперь мой советник не выходит на связь, а я не могу совершать никаких действий самостоятельно. При этом, он продолжает получать % за управление моими деньгами! Вы сможете мне помочь?”

Было бы смешно, если б не было так грустно, но… такие запросы поступают мне с завидной регулярностью! Мне в таких случаях сразу вспоминается подруга, у которой была дочь-аллергик. И вот, когда дорогое чадо в очередной раз где-то нелегально добывала сладкое и потом мучалась всем букетом последствий, её мама говорила: “Где взяла конфету - вот туда теперь иди и почешись!”. Ну вот и у меня первая реакция сказать что-то подобное, ага…

А потом я выдыхаю, вспоминаю, что я - профессионал с опытом работы уже почти 15 лет, и начинаю разбираться: с чем я могу помочь, а с чем - нет.

✅ Если клиент не прошел комплаенс одной страховой компании - то можно попробовать открыть счёт в другой. Благо, у нас нынче по-прежнему есть пусть и небольшой, но выбор. Так что я могу помочь составить правильный комплект документов, зная все тонкости и нюансы каждой компании.

❌ Однако, если клиент УЖЕ висит в компании с “черной меткой”, то насколько бы ни был хорошо подготовлен новый комплект документов - высока вероятность, что он не пройдёт. В этом случае можно подождать пару месяцев, пока кейс не будет снесен в архив - и попробовать подать ещё раз, но… опять же, без гарантий.

✅ Я могу провести полный анализ портфеля и подробно рассказать: какие ошибки были допущены при инвестировании, что можно попытаться с этим сделать и как лучше всего поступить в данный момент.

❌ Однако, “мясо из котлет не восстановишь”, поэтому если изначально был выбран “мусор”, то инвестированный капитал в него и превратился. Так что ни с уже утерянными деньгами, ни с обанкротившимися фондами даже я помочь не смогу!

✅ Поскольку в профессии я с 2008 г., то у меня есть партнерские соглашения с большинством компаний, которые когда-либо работали с россиянами. Поэтому я могу перевести клиента под своё управление, полностью отключить комиссию другого консультанта и помочь осуществить технические действия с аккаунтом.

❌ Однако, дело это - не быстрое, неблагодарное, и потому берусь я за такие вопросы в редких случаях: либо если мне отзывается потенциальная возможность для долгосрочного сотрудничества с конкретным инвестором, либо когда там есть интересная задачка для моего творческого ума.

📌 ВЫВОД. Я - хоть и единственный обладатель премии “Лучший финансовый советник”, но далеко не единственный хороший финансовый советник в России. Среди моих коллег много компетентных специалистов, которые могут помочь клиенту в решении самых заковыристых вопросов зарубежного инвестирования! Однако… Уважаемые будущие и настоящие инвесторы, пожалуйста, выбирайте тщательней: к кому вы обращаетесь за советом! Сходите на консультации к разным специалистам, сравните их “показания”, узнайте дополнительную информацию и только после этого примите решение работать с конкретным финансовым советником! А то ведь… всё это выглядит красиво, пока рынок растёт и никаких глобальных проблем в мире не происходит! А потом вот так, в кризис - БАЦ! И сразу становится видно: “кто - друг, кто - враг, а кто - так”…

{kind=link}

👍5😱2🔥1

🔥 Новый налог в 10% на американские PTP

На американском рынке распространены не только уже привычные читателям моего блога ETF, но и другие активы на три буквы - PTP.

PTP расшифровывается как Publicly Traded Partnerships - публичные товарищества, которые не платят корпоративный налог. Привлекательность для инвесторов состоит в том, что важным условием такого налогового послабления является ежеквартальное распределение не менее 90% дохода партнерства. Правда, этот доход не подпадает под определение дивидендов, и потому с НЕ-американцев удерживается налог на выплаты товарищества по полной ставке в 37%! Возможно, именно поэтому спрос на столь интересные ценные бумаги большей частью приходится на граждан США.

НО! Вполне возможно, что в вашем портфеле внезапно “завалялась” парочка-другая PTP, даже если вы сами об этом не подозреваете! Например, в составе тех же ETF! Именно поэтому, обратите внимание на следующую информацию:

❗️С 1 января 2023 года будет взиматься налог по ставке 10% от ВСЕЙ СТОИМОСТИ проданных PTP

Да, вы не ошиблись! Не от прибыли, а от суммы продажи, обмена или ином отчуждении паев товарищества!

❗️Плательщиками являются граждане и организации, НЕ являющиеся налоговыми резидентами США

Это означает, что данный налог будет взыматься, если вы покупаете PTP как через брокера или банк, так и через страховую компанию.

❗️ Налог распространяется не только на сами PTP, но и на ETF, в которые они входят

Таким образом, даже если вы никогда не приобретали PTP напрямую - хорошо бы “перетряхнуть” также свой портфель из ETF на предмет поиска бомбы замедленного действия. Например, GSG - iShares S&P GSCI Commodity Indexed Trust - как раз из этой категории!

❓Как проверить: являетесь ли вы счастливым обладателем будущих проблем?

К сожалению, пока нет полного списка PTP, но… для начала, можно руководствоваться тремя перечнями, которые немного разнятся между собой:

- список от Interactive Brokers

- список от Tiger Brokers

- список от Saxo Bank

📌От себя напомню, что кнопка “заказать анализ портфеля” - по-прежнему работает! Пожалуй, в связи с текущими новостями включу туда и пункт ловли “тараканов, крыс, чертиков или шмыгающих собак”… хм… то есть PTP, разумеется!

На американском рынке распространены не только уже привычные читателям моего блога ETF, но и другие активы на три буквы - PTP.

PTP расшифровывается как Publicly Traded Partnerships - публичные товарищества, которые не платят корпоративный налог. Привлекательность для инвесторов состоит в том, что важным условием такого налогового послабления является ежеквартальное распределение не менее 90% дохода партнерства. Правда, этот доход не подпадает под определение дивидендов, и потому с НЕ-американцев удерживается налог на выплаты товарищества по полной ставке в 37%! Возможно, именно поэтому спрос на столь интересные ценные бумаги большей частью приходится на граждан США.

НО! Вполне возможно, что в вашем портфеле внезапно “завалялась” парочка-другая PTP, даже если вы сами об этом не подозреваете! Например, в составе тех же ETF! Именно поэтому, обратите внимание на следующую информацию:

❗️С 1 января 2023 года будет взиматься налог по ставке 10% от ВСЕЙ СТОИМОСТИ проданных PTP

Да, вы не ошиблись! Не от прибыли, а от суммы продажи, обмена или ином отчуждении паев товарищества!

❗️Плательщиками являются граждане и организации, НЕ являющиеся налоговыми резидентами США

Это означает, что данный налог будет взыматься, если вы покупаете PTP как через брокера или банк, так и через страховую компанию.

❗️ Налог распространяется не только на сами PTP, но и на ETF, в которые они входят

Таким образом, даже если вы никогда не приобретали PTP напрямую - хорошо бы “перетряхнуть” также свой портфель из ETF на предмет поиска бомбы замедленного действия. Например, GSG - iShares S&P GSCI Commodity Indexed Trust - как раз из этой категории!

❓Как проверить: являетесь ли вы счастливым обладателем будущих проблем?

К сожалению, пока нет полного списка PTP, но… для начала, можно руководствоваться тремя перечнями, которые немного разнятся между собой:

- список от Interactive Brokers

- список от Tiger Brokers

- список от Saxo Bank

📌От себя напомню, что кнопка “заказать анализ портфеля” - по-прежнему работает! Пожалуй, в связи с текущими новостями включу туда и пункт ловли “тараканов, крыс, чертиков или шмыгающих собак”… хм… то есть PTP, разумеется!

{kind=link}

🤔2👍1

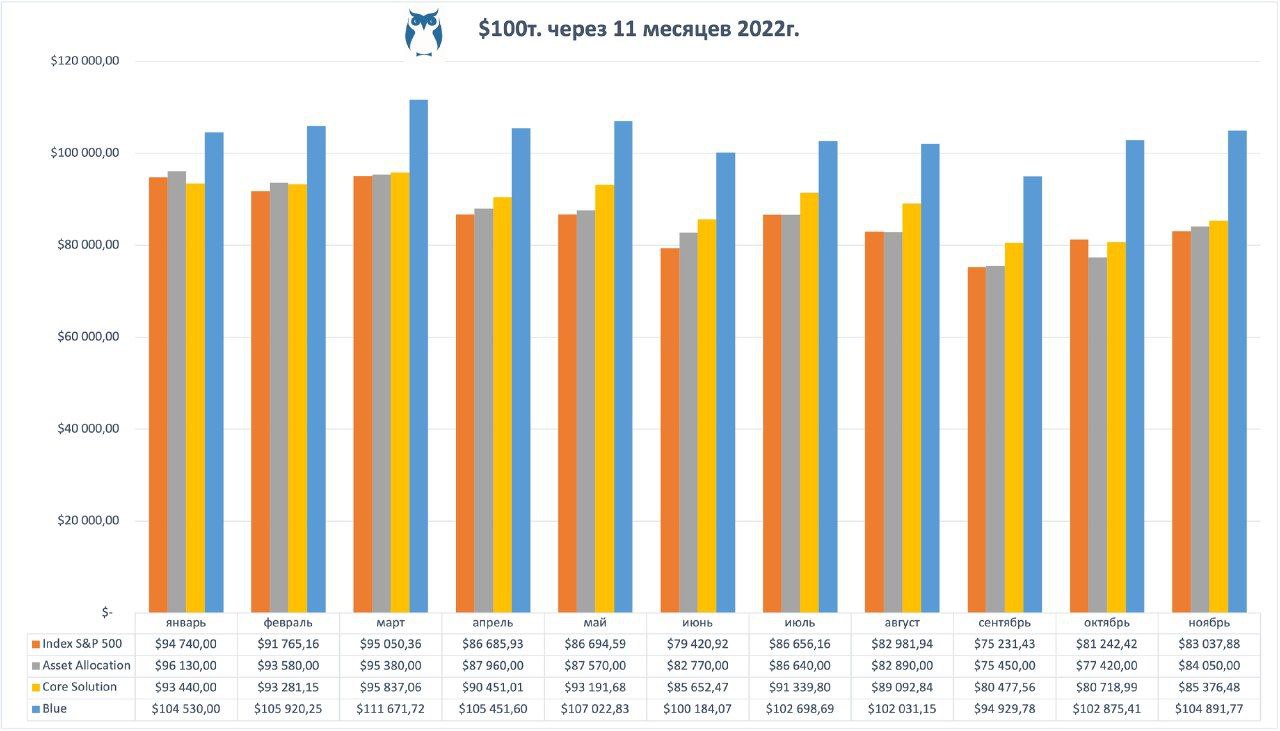

🔥 Итоги стратегий за 11 месяцев

1️⃣ Пассивное управление

➖ 15,95% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 16,96% - Index S&P 500

2️⃣ Активное управление

➖ 14,64% - Core Solution All Cap World

➕ 4,88% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Совсем скоро мы будем подводить итоги года, однако… уже сейчас можно сказать с 99% уверенностью, что 2008 г. мы (ура!) таки не повторили! 1% уверенности оставляем на непредвиденные случаи, ибо опыт - сын ошибок трудных - научил нас ни от чего не зарекаться.

Настроения ноября:

✅ Погода в Европе - не столь холодная, как ожидалось, благодаря чему чуть снизилась зависимость от российского газа

✅ Выборы в США прошли, что также придало рынкам больше устойчивости

✅ Темпы инфляции снизились

✅ Китай ослабил ковидную политику

✅ Отношения между Китаем и США немного стабилизировались

Всё это, да ещё и надвигающееся “Ралли Санта-Клауса”, добавило чуть позитива во все стратегии.

В результате, мы наблюдаем классическую картинку медвежьего рынка:

💎 S&P 500 падает ниже портфеля Asset Allocation из разных активов;

💎 Мягкое управление инвестиционным портфелем в виде стратегии Core Solution еще больше замедляет падение;

💎 Ну а активная стратегия BLUE вообще на этом фоне творит чудеса, умудряясь вылавливать “прибыльную” рыбку назло всем медведям!

Сейчас, например, в фаворитах:

- Индия

- Здравоохранение

- Энергия

- Американские акции стоимости

- Альтернативные инвестиции

- Сельское хозяйство

Тем не менее…

Аналитики сходятся во мнениях, что медвежий рынок мы пока не миновали. Более того, в 2023 г. нас вполне может ждать рецессия: тот же Bank of America предсказывает дальнейшее снижение Index S&P 500 еще процентов эдак на 20-25!

В общем… декабрь - отличный месяц подбить итоги и окончательно определиться со стратегией, чтобы с Нового года начать пожинать плоды осознанного выбора!

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 15,95% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 16,96% - Index S&P 500

2️⃣ Активное управление

➖ 14,64% - Core Solution All Cap World

➕ 4,88% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Совсем скоро мы будем подводить итоги года, однако… уже сейчас можно сказать с 99% уверенностью, что 2008 г. мы (ура!) таки не повторили! 1% уверенности оставляем на непредвиденные случаи, ибо опыт - сын ошибок трудных - научил нас ни от чего не зарекаться.

Настроения ноября:

✅ Погода в Европе - не столь холодная, как ожидалось, благодаря чему чуть снизилась зависимость от российского газа

✅ Выборы в США прошли, что также придало рынкам больше устойчивости

✅ Темпы инфляции снизились

✅ Китай ослабил ковидную политику

✅ Отношения между Китаем и США немного стабилизировались

Всё это, да ещё и надвигающееся “Ралли Санта-Клауса”, добавило чуть позитива во все стратегии.

В результате, мы наблюдаем классическую картинку медвежьего рынка:

💎 S&P 500 падает ниже портфеля Asset Allocation из разных активов;

💎 Мягкое управление инвестиционным портфелем в виде стратегии Core Solution еще больше замедляет падение;

💎 Ну а активная стратегия BLUE вообще на этом фоне творит чудеса, умудряясь вылавливать “прибыльную” рыбку назло всем медведям!

Сейчас, например, в фаворитах:

- Индия

- Здравоохранение

- Энергия

- Американские акции стоимости

- Альтернативные инвестиции

- Сельское хозяйство

Тем не менее…

Аналитики сходятся во мнениях, что медвежий рынок мы пока не миновали. Более того, в 2023 г. нас вполне может ждать рецессия: тот же Bank of America предсказывает дальнейшее снижение Index S&P 500 еще процентов эдак на 20-25!

В общем… декабрь - отличный месяц подбить итоги и окончательно определиться со стратегией, чтобы с Нового года начать пожинать плоды осознанного выбора!

#итогиФинСов #стратегииФинСов

{kind=link}

👍3🔥1

👩💻 Решила немного приоткрыть дверь в свои рабочие будни и рассказать: над чем я сейчас работаю и какие дальнейшие планы.

🗓 Рабочие планы на декабрь

1️⃣ Глобальная работа по переводу всех клиентов по накопительным программам на новые стратегии

На прошлой неделе всем инвесторам с накопительными инвестиционными полисами мы разослали письма о выборе новых стратегий.

Соответственно, после этого пошла волна откликов:

- кто-то сразу определился со стратегией - и таким клиентам мы готовим документы;

- у кого-то возникли уточняющие вопросы - и таким клиентам мы стараемся отвечать максимально подробно и в короткий срок.

Таким образом, теперь этой деятельности уделена основная часть внимания что лично моего, что всего бэк-офиса.

Зная о том, что большинство моих клиентов читают Telegram, хочу попросить ответить в максимально короткий срок, чтобы мы все смогли войти в Новый год с новыми стратегиями навстречу лучшим результатам! Если кто-то письмо не получил - пожалуйста, сообщите нам об этом по любому каналу!

На всякий случай ещё раз подчеркну, что речь идет только о НАКОПИТЕЛЬНЫХ программах!

2️⃣ Текущая работа

Как обычно в конце года на всех нас падает не только праздничное настроение, но и различные хлопоты по закрытию различного рода отчётностей, сведению балансов и прочим радостям.

Особенно, если речь идет о владельце бизнеса.

Особенно, если речь идет о финансовом советнике с солидным списком клиентов.