🔥 Что готовим из инвестиций?

Продолжаем общаться на тему “Инвестиционное поведение в кризис”. Напомню, что в предыдущих постах мы подробно разобрали концепцию триединого мозга, сравнили инвестиции с кухней и даже привели в пример рассказ “Мишкина каша”.

Теперь более подробно разберем три составляющих процесса приготовления инвестиционного блюда. Напомню их:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

И начнем, разумеется, с первого… блюда!

На самом деле каждая хорошая хозяйка (или хозяин - долой гендерные предрассудки!) знает, что если у тебя большая семья, в которой всегда есть вечно-голодные рты, то хорошо бы иметь полный набор:

- (обязательно!) Перекус - то, что можно “перехватить” до готовности основного блюда, если вдруг что.

- Основное блюдо - то, что послужит “базой” для наполнения страждущих желудков.

- Десерт (по желанию) - когда душа просит что-нибудь эдакого.

Аналогичным образом инвестирование всегда начинается с ответа на вопрос: что готовить-то будем из активов?

💎 Резервный фонд (перекус) - то, что можно “перехватить” до готовности “основного блюда”, если вдруг что.

💎 Инвестиционный портфель (основное блюдо)

К слову, основное блюдо может сильно различаться и зависеть как от местности, так и личных особенностей. Так, например, представьте основное блюдо для:

- вегана-сыроеда,

- атлета, находящегося в процессе набора массы,

- балерины,

- японца.

Аналогично инвестиции точно так же могут быть совершенно разными и зависеть и от страны, и от индивидуальных особенностей инвестора. Например, инвестиционный портфель:

- Для суммы в 100 000р. из российских активов для накоплений на машину;

- Для суммы в 10 000$ из акций Америки для накоплений на квартиру;

- Для суммы в 100 000$ из американских ETF’s для создания пенсионного капитала;

- Для суммы в 500 000$ из мировых активов для получения пассивного дохода.

Это всё, как вы понимаете, совершенно разные инвестиции!

💎 Десерт (по желанию) - то, во что прямо “лапки чешутся” вложить деньги, но что по сути не относится к классическому инвестированию и может быть сопряжено с дополнительными рисками: различные стартапы, IPO, структурные продукты, криптовалюты и т.д.

В идеальной инвестиционной ситуации у нас четко соблюдены все пропорции:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

НО! К сожалению, как только случается кризисная ситуация, она со всей очевидностью обнажает ту самую “хрупкость” по Талебу:

⛔️ Резервного фонда не было совсем или он оказался недостаточным, чтобы противостоять налетевшему “черному лебедю”.

⛔️ Инвестиционный портфель не был составлен с учетом всех необходимых параметров.

⛔️ “Десерт” превышал свой предельный порог.

Вот и получается то самое незабвенное: “Если у них нет хлеба - пусть едят пирожные!”. Не удивительно, что сейчас многие инвесторы вынуждены продавать сильно просевшие активы и с потерями выходить из инвестиций.

Что делать тем, у кого все пропорции изначально были соблюдены, но кому сейчас мучительно больно смотреть на столь сильно просевшие инвестиции?

Продолжение следует…

Продолжаем общаться на тему “Инвестиционное поведение в кризис”. Напомню, что в предыдущих постах мы подробно разобрали концепцию триединого мозга, сравнили инвестиции с кухней и даже привели в пример рассказ “Мишкина каша”.

Теперь более подробно разберем три составляющих процесса приготовления инвестиционного блюда. Напомню их:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

И начнем, разумеется, с первого… блюда!

На самом деле каждая хорошая хозяйка (или хозяин - долой гендерные предрассудки!) знает, что если у тебя большая семья, в которой всегда есть вечно-голодные рты, то хорошо бы иметь полный набор:

- (обязательно!) Перекус - то, что можно “перехватить” до готовности основного блюда, если вдруг что.

- Основное блюдо - то, что послужит “базой” для наполнения страждущих желудков.

- Десерт (по желанию) - когда душа просит что-нибудь эдакого.

Аналогичным образом инвестирование всегда начинается с ответа на вопрос: что готовить-то будем из активов?

💎 Резервный фонд (перекус) - то, что можно “перехватить” до готовности “основного блюда”, если вдруг что.

💎 Инвестиционный портфель (основное блюдо)

К слову, основное блюдо может сильно различаться и зависеть как от местности, так и личных особенностей. Так, например, представьте основное блюдо для:

- вегана-сыроеда,

- атлета, находящегося в процессе набора массы,

- балерины,

- японца.

Аналогично инвестиции точно так же могут быть совершенно разными и зависеть и от страны, и от индивидуальных особенностей инвестора. Например, инвестиционный портфель:

- Для суммы в 100 000р. из российских активов для накоплений на машину;

- Для суммы в 10 000$ из акций Америки для накоплений на квартиру;

- Для суммы в 100 000$ из американских ETF’s для создания пенсионного капитала;

- Для суммы в 500 000$ из мировых активов для получения пассивного дохода.

Это всё, как вы понимаете, совершенно разные инвестиции!

💎 Десерт (по желанию) - то, во что прямо “лапки чешутся” вложить деньги, но что по сути не относится к классическому инвестированию и может быть сопряжено с дополнительными рисками: различные стартапы, IPO, структурные продукты, криптовалюты и т.д.

В идеальной инвестиционной ситуации у нас четко соблюдены все пропорции:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

НО! К сожалению, как только случается кризисная ситуация, она со всей очевидностью обнажает ту самую “хрупкость” по Талебу:

⛔️ Резервного фонда не было совсем или он оказался недостаточным, чтобы противостоять налетевшему “черному лебедю”.

⛔️ Инвестиционный портфель не был составлен с учетом всех необходимых параметров.

⛔️ “Десерт” превышал свой предельный порог.

Вот и получается то самое незабвенное: “Если у них нет хлеба - пусть едят пирожные!”. Не удивительно, что сейчас многие инвесторы вынуждены продавать сильно просевшие активы и с потерями выходить из инвестиций.

Что делать тем, у кого все пропорции изначально были соблюдены, но кому сейчас мучительно больно смотреть на столь сильно просевшие инвестиции?

Продолжение следует…

{kind=link}

👍5🔥4

🔥 Инвестиционный рецепт

Продолжаем тему “Инвестиционная кухня”. Допустим, вчера мы убедились, что четко соблюдены все пропорции идеальной инвестиционной ситуации:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

Однако, особой радости это почему-то не приносит. Да и, действительно, чему тут радоваться, если все рынки в “минусе” и с таким трудом созданный капитал стремительно тает?

Значит, пришло время разбирать следующий вопрос:

❓“А по какому рецепту готовятся инвестиции?”

По сути, здесь мы можем выделить два глобальных подхода:

1️⃣ Пассивное инвестирование (Asset Allocation) - то самое “купил - и держи”

2️⃣ Активное инвестирование - фундаментальный и технический анализ с кучей разновидностей и подвидов.

На первый взгляд, всё просто, но… даже разновидностей простого Asset Allocation может быть огромное множество:

- Всесезонный портфель Рэя Далио;

- Портфель 90/10 Уоррена Баффета;

- Эндаументы Лиги Плюща;

- Постоянный портфель Гарри Брауна;

- Портфель 60/40;

- Портфель Кофейни;

- Портфель Эль-Эриана;

- И т.д.

К слову, Меб Фабер в книге “Глобальное распределение активов” сравнил самые популярные портфели за период с 1973г. по 2013г. и пришел к удивительному выводу, что большинство портфелей движутся вместе и аналогичным образом (см. рисунок). Соответственно, итоговая разница доходностей колеблется в районе 1%!

По сути, делать выбор между стратегиями - это всё равно, что отдавать предпочтение окрошке на квасе или на кефире: и то, и другое - исключительно дело вкуса! Однако прежде, чем отдавать предпочтение какому-либо одному рецепту, хорошо бы сделать следующие шаги:

✅ Понять, что это вообще за стратегия и как она работает;

✅ Найти данные по доходности этой стратегии за максимально длинный срок;

✅ Тщательно всё проверить: рассчитать всё самостоятельно и сверить получившиеся данные, проконсультироваться с несколькими экспертами, протестировать (насколько это возможно) и т.д.

Ну а когда рецепт выбран, то…

Продолжение следует

Продолжаем тему “Инвестиционная кухня”. Допустим, вчера мы убедились, что четко соблюдены все пропорции идеальной инвестиционной ситуации:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

Однако, особой радости это почему-то не приносит. Да и, действительно, чему тут радоваться, если все рынки в “минусе” и с таким трудом созданный капитал стремительно тает?

Значит, пришло время разбирать следующий вопрос:

❓“А по какому рецепту готовятся инвестиции?”

По сути, здесь мы можем выделить два глобальных подхода:

1️⃣ Пассивное инвестирование (Asset Allocation) - то самое “купил - и держи”

2️⃣ Активное инвестирование - фундаментальный и технический анализ с кучей разновидностей и подвидов.

На первый взгляд, всё просто, но… даже разновидностей простого Asset Allocation может быть огромное множество:

- Всесезонный портфель Рэя Далио;

- Портфель 90/10 Уоррена Баффета;

- Эндаументы Лиги Плюща;

- Постоянный портфель Гарри Брауна;

- Портфель 60/40;

- Портфель Кофейни;

- Портфель Эль-Эриана;

- И т.д.

К слову, Меб Фабер в книге “Глобальное распределение активов” сравнил самые популярные портфели за период с 1973г. по 2013г. и пришел к удивительному выводу, что большинство портфелей движутся вместе и аналогичным образом (см. рисунок). Соответственно, итоговая разница доходностей колеблется в районе 1%!

По сути, делать выбор между стратегиями - это всё равно, что отдавать предпочтение окрошке на квасе или на кефире: и то, и другое - исключительно дело вкуса! Однако прежде, чем отдавать предпочтение какому-либо одному рецепту, хорошо бы сделать следующие шаги:

✅ Понять, что это вообще за стратегия и как она работает;

✅ Найти данные по доходности этой стратегии за максимально длинный срок;

✅ Тщательно всё проверить: рассчитать всё самостоятельно и сверить получившиеся данные, проконсультироваться с несколькими экспертами, протестировать (насколько это возможно) и т.д.

Ну а когда рецепт выбран, то…

Продолжение следует

{kind=link}

🔥5👍3

🍎 Инвестиционные продукты

Итак. После того, как определились с портфелем (блюдом) и инвестиционной стратегией (рецептом его приготовления), необходимо обратить внимание собственно на активы (продукты). Из чего будет состоять ТОТ САМЫЙ инвестиционный портфель?

Возможны три самые распространенные ошибки начинающего (повара) инвестора:

⛔️ “Возьму некачественные продукты - авось пронесёт”

Пронесёт-то, несомненно, пронесёт - да только, боюсь, не в том смысле, в котором хотелось бы! Например, когда повар для экономии и/или собственной выгоды берет продукты с истекающим сроком годности или худшего качества. Вспомним незабвенное: “Свежесть бывает только одна - первая, она же и последняя.” Вполне возможно, что обойдется и без последствий, но… бывают и другие ситуации, вплоть до сильного отравления.

💎 По аналогии в инвестициях. На прошлой неделе я анализировала портфель одного инвестора. Оказалось, что управляющий подобрал инвестору такие фонды, которые изначально выглядели вполне привлекательно, но… за последние несколько лет все они обанкротились и закрылись! Соответственно, по итогу инвестор потерял 57,6% своего капитала! Обычно подобные разборы я помещаю в рубрику #анализФинСов, но тут я поняла, что отчет получается очень кратким и состоящим сплошь из нецензурных слов… К сожалению, подобрать что-то некачественное в портфель клиенту и получить за это свою комиссию - это миссия большинства управляющих по всему миру. “Волк с Уолл-стрит” - прекрасное пособие на эту тему.

⛔️ “Этого продукта нет - возьму похожий”

В моем детстве был реальный случай, когда мама готовила: развела уксус и поставила на стол. И тут моя маленькая сестра, которая всегда отличалась крайней непоседливостью, забежала на кухню, увидела стакан, решила, что это - вода, да и выпила одним махом! Никто даже пикнуть не успел - настолько быстро всё произошло! Хорошо, что уксус был уже разведенный и сразу приняли меры - обошлось без последствий. Однако “похожие продукты” - дело такое…

💎 По аналогии в инвестициях. Например, в фонде с названием “золото” совсем не обязательно содержатся исключительно золотые слитки! Под таким заголовком могут “прятаться” и акции, и фьючерсные контракты, и другие активы. Более подробно на эту тему у меня есть пост двухлетней давности.

⛔️ “Возьму качественные продукты - результат гарантирован!”

И, наконец, даже если продукты прекрасные и мастерство повара не вызывает сомнения - всё равно в жизни есть место случайности. “Мышка бежала, хвостиком махнула, яичко упало - и разбилось”.

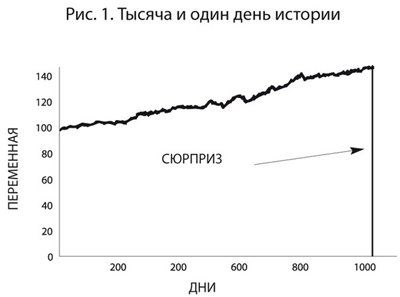

💎 По аналогии в инвестициях. Великолепный Нассим Талеб также был не чужд кулинарным изыскам, благодаря чему придумал “Эффект рождественской индюшки” (см. рисунок). Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Так и в инвестициях, когда речь идет о ЛЮБОМ активе, всегда важно помнить, что в любой момент может прилететь тот самый “черный лебедь”. Случайно. Внезапно. Непредсказуемо. Хотя… “благодаря” последним событиям, вы это и без меня уже прекрасно знаете…

Какой из всего этого напрашивается вывод?

Продолжение следует…

Итак. После того, как определились с портфелем (блюдом) и инвестиционной стратегией (рецептом его приготовления), необходимо обратить внимание собственно на активы (продукты). Из чего будет состоять ТОТ САМЫЙ инвестиционный портфель?

Возможны три самые распространенные ошибки начинающего (повара) инвестора:

⛔️ “Возьму некачественные продукты - авось пронесёт”

Пронесёт-то, несомненно, пронесёт - да только, боюсь, не в том смысле, в котором хотелось бы! Например, когда повар для экономии и/или собственной выгоды берет продукты с истекающим сроком годности или худшего качества. Вспомним незабвенное: “Свежесть бывает только одна - первая, она же и последняя.” Вполне возможно, что обойдется и без последствий, но… бывают и другие ситуации, вплоть до сильного отравления.

💎 По аналогии в инвестициях. На прошлой неделе я анализировала портфель одного инвестора. Оказалось, что управляющий подобрал инвестору такие фонды, которые изначально выглядели вполне привлекательно, но… за последние несколько лет все они обанкротились и закрылись! Соответственно, по итогу инвестор потерял 57,6% своего капитала! Обычно подобные разборы я помещаю в рубрику #анализФинСов, но тут я поняла, что отчет получается очень кратким и состоящим сплошь из нецензурных слов… К сожалению, подобрать что-то некачественное в портфель клиенту и получить за это свою комиссию - это миссия большинства управляющих по всему миру. “Волк с Уолл-стрит” - прекрасное пособие на эту тему.

⛔️ “Этого продукта нет - возьму похожий”

В моем детстве был реальный случай, когда мама готовила: развела уксус и поставила на стол. И тут моя маленькая сестра, которая всегда отличалась крайней непоседливостью, забежала на кухню, увидела стакан, решила, что это - вода, да и выпила одним махом! Никто даже пикнуть не успел - настолько быстро всё произошло! Хорошо, что уксус был уже разведенный и сразу приняли меры - обошлось без последствий. Однако “похожие продукты” - дело такое…

💎 По аналогии в инвестициях. Например, в фонде с названием “золото” совсем не обязательно содержатся исключительно золотые слитки! Под таким заголовком могут “прятаться” и акции, и фьючерсные контракты, и другие активы. Более подробно на эту тему у меня есть пост двухлетней давности.

⛔️ “Возьму качественные продукты - результат гарантирован!”

И, наконец, даже если продукты прекрасные и мастерство повара не вызывает сомнения - всё равно в жизни есть место случайности. “Мышка бежала, хвостиком махнула, яичко упало - и разбилось”.

💎 По аналогии в инвестициях. Великолепный Нассим Талеб также был не чужд кулинарным изыскам, благодаря чему придумал “Эффект рождественской индюшки” (см. рисунок). Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Так и в инвестициях, когда речь идет о ЛЮБОМ активе, всегда важно помнить, что в любой момент может прилететь тот самый “черный лебедь”. Случайно. Внезапно. Непредсказуемо. Хотя… “благодаря” последним событиям, вы это и без меня уже прекрасно знаете…

Какой из всего этого напрашивается вывод?

Продолжение следует…

{kind=link}

👍5🔥1

🔥 Навыки финансового советника в период турбулентности

Нынешний кризис выкашивает целое поколение инвесторов. Воспитанные в стабильные и довольно “тучные” двухтысячные годы, привыкшие к росту рынков и хорошим доходностям, вчерашние обладатели инвестиций столкнулись с беспрецедентными блокировками и потерями. Не выдерживая стремительного уменьшения своих капиталов, многие инвесторы уходят с рынков… и часть из них - навсегда.

И, пока всё внимание направлено на глобальную экономику и политические вопросы, мало кто замечает… работу простых финансовых советников!

Одиночные специалисты.

Маленькие фэмили-офисы.

Небольшие компании.

С начала года все эти финансовые советники вынуждены находиться меж двух огней:

- с одной стороны - стремительно меняющееся законодательство и необходимость мгновенно реагировать на различного рода ограничения и блокировки;

- с другой стороны - постоянное отражение паники своих клиентов, их психологическая поддержка и ответы на непрерывный поток вопросов.

СтОит ли говорить, что многие не выдерживают?

⭕️ Кризис выкашивает не только инвесторов.

⭕️ Кризис выкашивает и финансовых советников.

На российском рынке существует множество курсов по подготовке финансовых специалистов, но… все они обычно подробно рассказывают о финансовых инструментах, инвестициях и сопутствующем документообороте. Да что далеко ходить! Уж на что я всегда гордилась и сейчас продолжаю гордиться нашим Курсом ФинСов за то, что в нем, наряду с привычной “инструментальной” частью также есть различные психологические моменты:

- построение маркетинговой системы;

- изучение потребностей клиента;

- какие запросы и проблемы есть у каждой категории клиента;

- как и через какие темы можно эти вопросы раскрывать;

- и т.д.

Но! Следует признать, что даже я при подготовке Курса в 2019 году не могла и представить, что наступит такое время, когда финансовому советнику понадобятся дополнительные навыки! Более того! Что они выйдут на первый план и будут играть решающую роль при ответе на глобальный вопрос: “Уйти нельзя остаться в профессии?” Что это за скилы?

‼️Об этом - мое выступление “Навыки финансового советника в период турбулентности” на онлайн-Конференции “Портфельные инвестиции для частных лиц”, которая пройдет уже в эти выходные, 15-16 октября 2022г.

Только для читателей моего канала - скидка в 50% по промокоду NASFP1510.

🤝 P.S. В воскресенье, 16 октября, с 14:00 до 15:00 я буду “дежурить” на Конференции в отдельной вебинарной комнате. Это значит, что есть уникальная возможность прийти и получить ответы на интересующие вопросы или просто пообщаться!

Нынешний кризис выкашивает целое поколение инвесторов. Воспитанные в стабильные и довольно “тучные” двухтысячные годы, привыкшие к росту рынков и хорошим доходностям, вчерашние обладатели инвестиций столкнулись с беспрецедентными блокировками и потерями. Не выдерживая стремительного уменьшения своих капиталов, многие инвесторы уходят с рынков… и часть из них - навсегда.

И, пока всё внимание направлено на глобальную экономику и политические вопросы, мало кто замечает… работу простых финансовых советников!

Одиночные специалисты.

Маленькие фэмили-офисы.

Небольшие компании.

С начала года все эти финансовые советники вынуждены находиться меж двух огней:

- с одной стороны - стремительно меняющееся законодательство и необходимость мгновенно реагировать на различного рода ограничения и блокировки;

- с другой стороны - постоянное отражение паники своих клиентов, их психологическая поддержка и ответы на непрерывный поток вопросов.

СтОит ли говорить, что многие не выдерживают?

⭕️ Кризис выкашивает не только инвесторов.

⭕️ Кризис выкашивает и финансовых советников.

На российском рынке существует множество курсов по подготовке финансовых специалистов, но… все они обычно подробно рассказывают о финансовых инструментах, инвестициях и сопутствующем документообороте. Да что далеко ходить! Уж на что я всегда гордилась и сейчас продолжаю гордиться нашим Курсом ФинСов за то, что в нем, наряду с привычной “инструментальной” частью также есть различные психологические моменты:

- построение маркетинговой системы;

- изучение потребностей клиента;

- какие запросы и проблемы есть у каждой категории клиента;

- как и через какие темы можно эти вопросы раскрывать;

- и т.д.

Но! Следует признать, что даже я при подготовке Курса в 2019 году не могла и представить, что наступит такое время, когда финансовому советнику понадобятся дополнительные навыки! Более того! Что они выйдут на первый план и будут играть решающую роль при ответе на глобальный вопрос: “Уйти нельзя остаться в профессии?” Что это за скилы?

‼️Об этом - мое выступление “Навыки финансового советника в период турбулентности” на онлайн-Конференции “Портфельные инвестиции для частных лиц”, которая пройдет уже в эти выходные, 15-16 октября 2022г.

Только для читателей моего канала - скидка в 50% по промокоду NASFP1510.

🤝 P.S. В воскресенье, 16 октября, с 14:00 до 15:00 я буду “дежурить” на Конференции в отдельной вебинарной комнате. Это значит, что есть уникальная возможность прийти и получить ответы на интересующие вопросы или просто пообщаться!

{kind=link}

👍3❤1🔥1

🥘 Завершаем цикл постов на тему “Инвестиционная кухня”

Итак. Мы подробно разобрали всё необходимое для приготовления инвестиционного блюда:

✅ Что готовим? Какие три составляющие обязательно должны быть в портфеле каждого инвестора?

✅ Какой рецепт приготовления? Пассивное или активное инвестирование?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля и какие три самые основные ошибки встречаются?

Более того! Даже привели в пример лучшую сказку об инвестициях!

Однако… самое интересное начинается тогда, когда инвесторы переходят непосредственно к… процессу! И вот тут-то и оказывается, что на графиках всё выглядело довольно понятно, а в жизни…

Я работаю финансовым советником с 2008г. Ровно с этого же года на моем сайте ведется статистика по реальному инвестиционному портфелю, состоящему из мировых ETF’s фондов. Все данные по доходности фондов в любой момент можно проверить! Так вот. Всегда на консультациях, когда речь заходит о пассивном инвестировании, я показываю 7 страницу и обращаю внимание на то, что в 2008г. портфель упал на “минус 30,64%”. Да, потом он вырос, и средняя доходность за последние 10 лет к началу текущего года составляла 10,51%.

НО! По опыту, абстрактные “минус 30%” на графике очень сильно отличаются от тех же самых “минус 30%” на своих деньгах!

Неокортекс тут же отключается, Ящер и Обезьяна воспринимают как угрозу и реагируют на сигнал привычным: “бьют - беги!”. И сыпятся пачками письма в едином порыве: “Елена, что делать?!”.

А что тут делать?

Для начала, успокоиться! Вернуть контроль над управлением тому самому неокортексу, который отвечает за разум и долгосрочные стратегии.

После этого - сесть и заново пересмотреть те самые вопросы, которые перечислены выше:

❓Изменилась ли инвестиционная цель?

❓Необходимо ли поменять стратегию? И, если да, то почему?

❓ ”Испортились” ли активы, из которых “готовится” наш инвестиционный портфель?

А дальше - 2 варианта:

1️⃣ На все вопросы - ответы “Нет”.

Значит, выдыхаем! Инвестирование - это процесс, занимающий долгие годы. И, если изначально речь шла о создании капитала на пенсию, до которой лет 17 еще, то зачем сейчас-то переживать? Наоборот! Если есть уверенность в четком движении к своей цели и выбору правильных инструментов для её достижения - самое время “подкинуть дровишек”, то есть внести еще денег. Как раз ведь всё просело! Или опять будем ждать, когда всё отрастет, и только потом докупать активы?

Раз уж мы проводим аналогии с кухней, то давайте тоже вспомним, что процесс приготовления пищи далеко не всегда сопряжен со сплошь приятными ощущениями! Скорее даже бОльшей частью - наоборот! Может быть пар, дым, “ой-горячо-обожжешься”, неприятный запах, брызги и грязь вокруг. Более того, некоторые блюда готовятся довольно долго, и никому не придет в голову попытаться как-то ускорить этот процесс, прибавив огоньку.

2️⃣ Хотя бы на один вопрос - ответ “Да”

Значит, пришло время так же четко, с холодной головой, всё перетрясти. Заново сформулировать цель, пересмотреть стратегию, поменять активы или всё вместе и сразу. Правда, хорошо бы помнить, что при выходе из “недозревших” активов могут быть потери.

По аналогии, если мы в процессе приготовления пищи вдруг резко решим сменить основное блюдо - вполне возможно, что какие-то продукты придется просто выбросить.

Напоминаю, что во всех этих процессах можно в любой момент воспользоваться опцией “помощь друга”:

💎сделать анализ активов и выяснить: можно ли с их помощью “приготовить основное блюдо”;

💎поменять финансового советника;

💎посмотреть имеющиеся варианты инвестиционных стратегий и сравнить результаты со своими по тегу #ИтогиФинСов;

💎прийти на индивидуальную консультацию и обсудить все вопросы.

Итак. Мы подробно разобрали всё необходимое для приготовления инвестиционного блюда:

✅ Что готовим? Какие три составляющие обязательно должны быть в портфеле каждого инвестора?

✅ Какой рецепт приготовления? Пассивное или активное инвестирование?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля и какие три самые основные ошибки встречаются?

Более того! Даже привели в пример лучшую сказку об инвестициях!

Однако… самое интересное начинается тогда, когда инвесторы переходят непосредственно к… процессу! И вот тут-то и оказывается, что на графиках всё выглядело довольно понятно, а в жизни…

Я работаю финансовым советником с 2008г. Ровно с этого же года на моем сайте ведется статистика по реальному инвестиционному портфелю, состоящему из мировых ETF’s фондов. Все данные по доходности фондов в любой момент можно проверить! Так вот. Всегда на консультациях, когда речь заходит о пассивном инвестировании, я показываю 7 страницу и обращаю внимание на то, что в 2008г. портфель упал на “минус 30,64%”. Да, потом он вырос, и средняя доходность за последние 10 лет к началу текущего года составляла 10,51%.

НО! По опыту, абстрактные “минус 30%” на графике очень сильно отличаются от тех же самых “минус 30%” на своих деньгах!

Неокортекс тут же отключается, Ящер и Обезьяна воспринимают как угрозу и реагируют на сигнал привычным: “бьют - беги!”. И сыпятся пачками письма в едином порыве: “Елена, что делать?!”.

А что тут делать?

Для начала, успокоиться! Вернуть контроль над управлением тому самому неокортексу, который отвечает за разум и долгосрочные стратегии.

После этого - сесть и заново пересмотреть те самые вопросы, которые перечислены выше:

❓Изменилась ли инвестиционная цель?

❓Необходимо ли поменять стратегию? И, если да, то почему?

❓ ”Испортились” ли активы, из которых “готовится” наш инвестиционный портфель?

А дальше - 2 варианта:

1️⃣ На все вопросы - ответы “Нет”.

Значит, выдыхаем! Инвестирование - это процесс, занимающий долгие годы. И, если изначально речь шла о создании капитала на пенсию, до которой лет 17 еще, то зачем сейчас-то переживать? Наоборот! Если есть уверенность в четком движении к своей цели и выбору правильных инструментов для её достижения - самое время “подкинуть дровишек”, то есть внести еще денег. Как раз ведь всё просело! Или опять будем ждать, когда всё отрастет, и только потом докупать активы?

Раз уж мы проводим аналогии с кухней, то давайте тоже вспомним, что процесс приготовления пищи далеко не всегда сопряжен со сплошь приятными ощущениями! Скорее даже бОльшей частью - наоборот! Может быть пар, дым, “ой-горячо-обожжешься”, неприятный запах, брызги и грязь вокруг. Более того, некоторые блюда готовятся довольно долго, и никому не придет в голову попытаться как-то ускорить этот процесс, прибавив огоньку.

2️⃣ Хотя бы на один вопрос - ответ “Да”

Значит, пришло время так же четко, с холодной головой, всё перетрясти. Заново сформулировать цель, пересмотреть стратегию, поменять активы или всё вместе и сразу. Правда, хорошо бы помнить, что при выходе из “недозревших” активов могут быть потери.

По аналогии, если мы в процессе приготовления пищи вдруг резко решим сменить основное блюдо - вполне возможно, что какие-то продукты придется просто выбросить.

Напоминаю, что во всех этих процессах можно в любой момент воспользоваться опцией “помощь друга”:

💎сделать анализ активов и выяснить: можно ли с их помощью “приготовить основное блюдо”;

💎поменять финансового советника;

💎посмотреть имеющиеся варианты инвестиционных стратегий и сравнить результаты со своими по тегу #ИтогиФинСов;

💎прийти на индивидуальную консультацию и обсудить все вопросы.

{kind=link}

❤1👍1🔥1

Защита капитала с Красавиной pinned «🥘 Завершаем цикл постов на тему “Инвестиционная кухня” Итак. Мы подробно разобрали всё необходимое для приготовления инвестиционного блюда: ✅ Что готовим? Какие три составляющие обязательно должны быть в портфеле каждого инвестора? ✅ Какой рецепт приготовления?…»

🔥 Кодекс Джедая или Навыки финансового советника в период турбулентности

Сегодня, уже буквально через пару часов, в 15:30 состоится мое выступление на онлайн-Конференции “Портфельные инвестиции для частных лиц”. Вся презентация посвящается поклонником серии “Звездные войны”.

За отведенные полчаса:

✅ Применим Кодекс Джедая к финансовому советнику;

✅ Разберемся: что изменилось в консалтинге и как это учитывать на практике;

✅ Также откровенно расскажу о личном опыте с начала года: собственных ошибках, находках и интересных лайфхаках.

Плюс с 14:00 до 15:00 я буду дежурить в отдельном чате - “Беседке”. Туда можно прийти, задать интересующие вопросы и просто пообщаться со мной лично.

А еще! Сегодня я впервые на Конференции презентую свой новый проект!

В общем, до встречи сегодня! Пошла слушать коллег и готовиться к своим выступлениям!

Сегодня, уже буквально через пару часов, в 15:30 состоится мое выступление на онлайн-Конференции “Портфельные инвестиции для частных лиц”. Вся презентация посвящается поклонником серии “Звездные войны”.

За отведенные полчаса:

✅ Применим Кодекс Джедая к финансовому советнику;

✅ Разберемся: что изменилось в консалтинге и как это учитывать на практике;

✅ Также откровенно расскажу о личном опыте с начала года: собственных ошибках, находках и интересных лайфхаках.

Плюс с 14:00 до 15:00 я буду дежурить в отдельном чате - “Беседке”. Туда можно прийти, задать интересующие вопросы и просто пообщаться со мной лично.

А еще! Сегодня я впервые на Конференции презентую свой новый проект!

В общем, до встречи сегодня! Пошла слушать коллег и готовиться к своим выступлениям!

❤4👍3

Негативные события последних лет внезапно и незапланированно вошли в каждый дом. Ковид, санкции, блокировки, инфляция, кризис… Ранее абстрактные понятия теперь превратились в реальных «черных лебедей» и принесли с собой множество потерь в различных сферах жизни.

Денежный вопрос встал как никогда остро:

⛔️ кто-то потерял работу и вместе с ней – источник дохода;

⛔️ кто-то был вынужден сменить место жительства и незапланированно потратить деньги на переезд и обустройство на новом месте;

⛔️ какие-то семьи были физически разделены, из-за чего увеличилась денежная нагрузка на каждого взрослого по-отдельности;

⛔️ кто-то столкнулся с блокировкой, падением стоимости или полной утратой своих активов;

⛔️ у кого-то уменьшились доходы;

⛔️ у кого-то сильно снизилась покупательская способность из-за высокой инфляции и возросших расходов.

Что в результате?

✔️ сильно «похудевшие» или полностью исчезнувшие накопления;

✔️ долги и кредиты;

✔️ истончившиеся или совсем прекратившиеся доходы;

✔️ возросшие траты;

✔️ утерянные полностью или потерявшие в стоимости активы;

✔️ отсутствие понимания своих денежных потоков.

Как следствие: стресс из-за состояния полной неопределенности и тревога за своё финансовое состояние.

МЫ НЕ МОЖЕМ НАВЕСТИ ПОРЯДОК ВО ВНЕШНЕМ МИРЕ.

НО МЫ МОЖЕМ ВЗЯТЬ ПОД КОНТРОЛЬ СВОЮ СОБСТВЕННУЮ ЖИЗНЬ!

Именно с такими мыслями я запускаю новый проект ВОКРУГ ДЕНЕГ!

❓В чем суть?

💎 8 основных секторов жизни

Пространство, Здоровье, Саморазвитие, Финансы, Дружба, Работа, Отношения, Дети.

✅ В результате: удастся охватить основные сферы жизни каждого человека.

💎 Один месяц – один сектор

Каждый месяц особый фокус внимания будет уделяться только одному сектору жизни, и я честно и откровенно буду рассказывать о своем собственном опыте в этом секторе.

✅ В результате: поэтапно будем двигаться по пути управления своей жизнью в этом неуправляемом мире.

💎 Двухнедельные денежные курсы

Каждую 3-4 неделю месяца будут проходить курсы на денежные темы этого сектора.

✅ В результате: небольшими шагами, без сильных рывков и откатов разберём основные денежные темы и выстроим заново всю личную финансовую систему.

Весь новый проект будет проходить в отдельном Telegram-канале, так что кто хочет отправиться в путешествие Вокруг денег - присоединяйтесь! 🙃

Здесь же я по-прежнему буду делиться информацией о Зарубежных инвестициях.

Денежный вопрос встал как никогда остро:

⛔️ кто-то потерял работу и вместе с ней – источник дохода;

⛔️ кто-то был вынужден сменить место жительства и незапланированно потратить деньги на переезд и обустройство на новом месте;

⛔️ какие-то семьи были физически разделены, из-за чего увеличилась денежная нагрузка на каждого взрослого по-отдельности;

⛔️ кто-то столкнулся с блокировкой, падением стоимости или полной утратой своих активов;

⛔️ у кого-то уменьшились доходы;

⛔️ у кого-то сильно снизилась покупательская способность из-за высокой инфляции и возросших расходов.

Что в результате?

✔️ сильно «похудевшие» или полностью исчезнувшие накопления;

✔️ долги и кредиты;

✔️ истончившиеся или совсем прекратившиеся доходы;

✔️ возросшие траты;

✔️ утерянные полностью или потерявшие в стоимости активы;

✔️ отсутствие понимания своих денежных потоков.

Как следствие: стресс из-за состояния полной неопределенности и тревога за своё финансовое состояние.

МЫ НЕ МОЖЕМ НАВЕСТИ ПОРЯДОК ВО ВНЕШНЕМ МИРЕ.

НО МЫ МОЖЕМ ВЗЯТЬ ПОД КОНТРОЛЬ СВОЮ СОБСТВЕННУЮ ЖИЗНЬ!

Именно с такими мыслями я запускаю новый проект ВОКРУГ ДЕНЕГ!

❓В чем суть?

💎 8 основных секторов жизни

Пространство, Здоровье, Саморазвитие, Финансы, Дружба, Работа, Отношения, Дети.

✅ В результате: удастся охватить основные сферы жизни каждого человека.

💎 Один месяц – один сектор

Каждый месяц особый фокус внимания будет уделяться только одному сектору жизни, и я честно и откровенно буду рассказывать о своем собственном опыте в этом секторе.

✅ В результате: поэтапно будем двигаться по пути управления своей жизнью в этом неуправляемом мире.

💎 Двухнедельные денежные курсы

Каждую 3-4 неделю месяца будут проходить курсы на денежные темы этого сектора.

✅ В результате: небольшими шагами, без сильных рывков и откатов разберём основные денежные темы и выстроим заново всю личную финансовую систему.

Весь новый проект будет проходить в отдельном Telegram-канале, так что кто хочет отправиться в путешествие Вокруг денег - присоединяйтесь! 🙃

Здесь же я по-прежнему буду делиться информацией о Зарубежных инвестициях.

🔥5❤1👍1

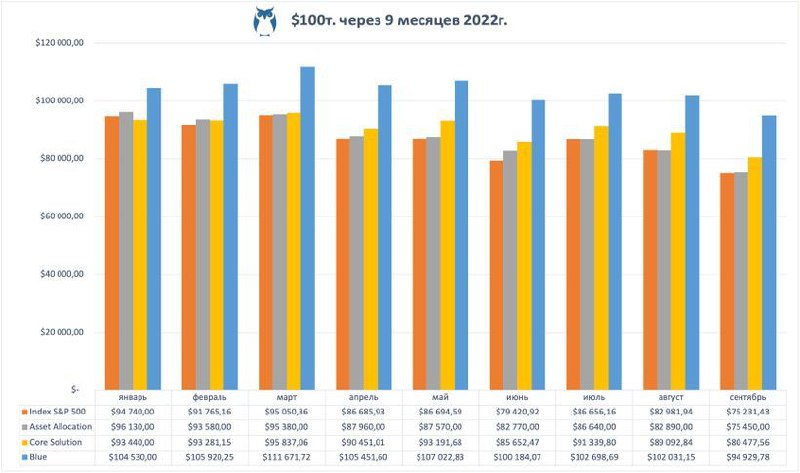

🔥 Итоги стратегий за 9 месяцев

1️⃣ Пассивное управление

➖ 24,55% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 24,77% - Index S&P 500

2️⃣ Активное управление

➖ 18,73% - Core Solution All Cap World

➖ 5,08% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Помню, году эдак в 2019г., когда я радостно рапортовала о положительных двухзначных доходностях по инвестиционным счетам своих клиентов, мне в соцсетях задали каверзный вопрос типа: “Елена, а если доходность “минус”, Вы так же открыто об этом сообщаете?”. И я в ответ такая со всей своей непоколебимой убежденностью: “Конечно! Я вон даже на сайте портфель с доходностью от 2008г. показываю, хотя могла бы ограничиться только 10-летним периодом! Но мне важно, чтобы мои клиенты видели, что бывает и такое: “минус 30,64%” за 2008г. по портфелю!”

Ну… Что сказать?..

В 2008г. я только-только начинала свою деятельность в качестве финансового советника. Потому и легко мне было показывать инвесторам, которые приходили ко мне гораздо позже, все эти цифры: “вот тут упало, тут потом отросло, и в среднем получилось…”

Однако… Сейчас, когда нужно каждый месяц публиковать текущую доходность в рубрику #ИтогиФинСов…

Мда. Показывать-то показываю, но… скажем прямо: перед этим сама преодолеваю нешуточное такое психологическое сопротивление! Вон даже показания за 9 месяцев публикую аж сегодня, хотя они мне были доступны еще 1 октября! И если уж я, финансовый советник, понимающий основы:

✔️что рынок сейчас такой,

✔️что активы и стратегии - хорошие и правильные и даже сейчас обгоняют рынок,

✔️что всё это рано или поздно отрастет,

✔️что такое бывает (см. 2008г.)

✔️что надо просто выдохнуть и переждать…

Так вот. Если даже мне нелегко публиковать открыто такие данные - то что уж говорить о простых инвесторах, ощущающих эти потери на своих капиталах?!

Понимаю ваши чувства. Разделяю их. Принимаем настоящее и идём вперед с верой в то, что положительная двухзначная доходность непременно вернется!

1️⃣ Пассивное управление

➖ 24,55% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 24,77% - Index S&P 500

2️⃣ Активное управление

➖ 18,73% - Core Solution All Cap World

➖ 5,08% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Помню, году эдак в 2019г., когда я радостно рапортовала о положительных двухзначных доходностях по инвестиционным счетам своих клиентов, мне в соцсетях задали каверзный вопрос типа: “Елена, а если доходность “минус”, Вы так же открыто об этом сообщаете?”. И я в ответ такая со всей своей непоколебимой убежденностью: “Конечно! Я вон даже на сайте портфель с доходностью от 2008г. показываю, хотя могла бы ограничиться только 10-летним периодом! Но мне важно, чтобы мои клиенты видели, что бывает и такое: “минус 30,64%” за 2008г. по портфелю!”

Ну… Что сказать?..

В 2008г. я только-только начинала свою деятельность в качестве финансового советника. Потому и легко мне было показывать инвесторам, которые приходили ко мне гораздо позже, все эти цифры: “вот тут упало, тут потом отросло, и в среднем получилось…”

Однако… Сейчас, когда нужно каждый месяц публиковать текущую доходность в рубрику #ИтогиФинСов…

Мда. Показывать-то показываю, но… скажем прямо: перед этим сама преодолеваю нешуточное такое психологическое сопротивление! Вон даже показания за 9 месяцев публикую аж сегодня, хотя они мне были доступны еще 1 октября! И если уж я, финансовый советник, понимающий основы:

✔️что рынок сейчас такой,

✔️что активы и стратегии - хорошие и правильные и даже сейчас обгоняют рынок,

✔️что всё это рано или поздно отрастет,

✔️что такое бывает (см. 2008г.)

✔️что надо просто выдохнуть и переждать…

Так вот. Если даже мне нелегко публиковать открыто такие данные - то что уж говорить о простых инвесторах, ощущающих эти потери на своих капиталах?!

Понимаю ваши чувства. Разделяю их. Принимаем настоящее и идём вперед с верой в то, что положительная двухзначная доходность непременно вернется!

{kind=link}

❤2🤔2👍1

⛔️ Эстония, Литва и Латвия признали Россию государством - спонсором терроризма.

Ранее американские сенаторы Ричард Блюменталь (демократ) и Линдси Грэм (республиканец) представили законопроект, который предполагает внесение России в список «стран – спонсоров терроризма» без согласия Госдепа. Глава американского государства Джо Байден сообщил, что не поддерживает предложение объявить Россию «государством – спонсором терроризма», но… Пока этот вопрос продолжает оставаться на повестке.

Читала выступление одного известного аналитика, суть которого сводилась к известной песенке: “Нам не страшен серый волк”. Мол, на Россию столько санкций уже наложили, что даже если страну и признают спонсором терроризма - по большому счету, ничего не изменится. Чистая формальность, в общем, не стоит волноваться.

Ну… известным аналитикам, конечно, виднее…

От себя же хочу добавить, что для россиян пока еще есть варианты зарубежных инвестиций, с которыми мы нынче хоть как-то, пусть и выполняя пляски с бубнами, еще танцуем. Так вот. Те две страховые компании, пока еще доступные для граждан РФ, уже однозначно заявили, что при признании России спонсором терроризма новые кейсы из страны они принимать не будут!

❓Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

Этот вопрос мне в последнее время задают довольно часто - даже в Беседке онлайн-Конференции “Портфельные инвестиции для частных лиц” спросили! Привожу подробный ответ еще раз.

❗️ Необходимо понимать, что страхование – это особый вид договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции в данном случае не могут быть применены.

Именно поэтому, всё, что может сделать страховая компания в данной ситуации – это отказаться брать на себя НОВЫЕ обязательства.

1️⃣ Отказаться принимать новых клиентов и открывать новые программы уже существующим клиентам из России.

2️⃣ Отказаться принимать новые обязательства от уже существующих клиентов. Здесь также необходимо разделять: что является «новыми обязательствами» в этом случае.

А) если у клиента открыта накопительная программа, по которой он, например, обязан вносить ежемесячно по 300$ в течение 10 лет – то страховая компания продолжит принимать от него эти взносы. НО! Если он захочет, например, повысить взнос до 500$ ежемесячно, то страховой компанией это может рассматриваться как «новые обязательства», и она может отказаться их на себя брать.

Б) если у клиента открыта программа с единовременным взносом (от 10 000$ или от 75 000$) и он его уже внес – то это «старые обязательства» для страховой компании. Однако, если инвестор захочет пополнить эту программу и внести дополнительную сумму – то страховой компанией это может рассматриваться как «новые обязательства», и она может также отказаться их на себя брать.

Напомню о различных программах unit-linked, про которые я уже писала:

💎 Программа а-ля брокерский счет для сумм от 75 000$ с возможностью инвестировать в любые мировые активы;

💎 Программа а-ля банковский депозит для сумм от 10 000$ с возможностью получения гарантированного дохода 3-4% в долларах.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

Ранее американские сенаторы Ричард Блюменталь (демократ) и Линдси Грэм (республиканец) представили законопроект, который предполагает внесение России в список «стран – спонсоров терроризма» без согласия Госдепа. Глава американского государства Джо Байден сообщил, что не поддерживает предложение объявить Россию «государством – спонсором терроризма», но… Пока этот вопрос продолжает оставаться на повестке.

Читала выступление одного известного аналитика, суть которого сводилась к известной песенке: “Нам не страшен серый волк”. Мол, на Россию столько санкций уже наложили, что даже если страну и признают спонсором терроризма - по большому счету, ничего не изменится. Чистая формальность, в общем, не стоит волноваться.

Ну… известным аналитикам, конечно, виднее…

От себя же хочу добавить, что для россиян пока еще есть варианты зарубежных инвестиций, с которыми мы нынче хоть как-то, пусть и выполняя пляски с бубнами, еще танцуем. Так вот. Те две страховые компании, пока еще доступные для граждан РФ, уже однозначно заявили, что при признании России спонсором терроризма новые кейсы из страны они принимать не будут!

❓Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

Этот вопрос мне в последнее время задают довольно часто - даже в Беседке онлайн-Конференции “Портфельные инвестиции для частных лиц” спросили! Привожу подробный ответ еще раз.

❗️ Необходимо понимать, что страхование – это особый вид договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции в данном случае не могут быть применены.

Именно поэтому, всё, что может сделать страховая компания в данной ситуации – это отказаться брать на себя НОВЫЕ обязательства.

1️⃣ Отказаться принимать новых клиентов и открывать новые программы уже существующим клиентам из России.

2️⃣ Отказаться принимать новые обязательства от уже существующих клиентов. Здесь также необходимо разделять: что является «новыми обязательствами» в этом случае.

А) если у клиента открыта накопительная программа, по которой он, например, обязан вносить ежемесячно по 300$ в течение 10 лет – то страховая компания продолжит принимать от него эти взносы. НО! Если он захочет, например, повысить взнос до 500$ ежемесячно, то страховой компанией это может рассматриваться как «новые обязательства», и она может отказаться их на себя брать.

Б) если у клиента открыта программа с единовременным взносом (от 10 000$ или от 75 000$) и он его уже внес – то это «старые обязательства» для страховой компании. Однако, если инвестор захочет пополнить эту программу и внести дополнительную сумму – то страховой компанией это может рассматриваться как «новые обязательства», и она может также отказаться их на себя брать.

Напомню о различных программах unit-linked, про которые я уже писала:

💎 Программа а-ля брокерский счет для сумм от 75 000$ с возможностью инвестировать в любые мировые активы;

💎 Программа а-ля банковский депозит для сумм от 10 000$ с возможностью получения гарантированного дохода 3-4% в долларах.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected].

{kind=link}

🤯4🤔2❤1👍1

🤔 Что делать с валютой?

Новость: брокер «Атон» 31 октября автоматически конвертирует в рубли средства клиентов в долларах США, евро, британских фунтах или швейцарских франках, если размер счета не превышает $20 тыс. в долларовом эквиваленте.

И, хотя в свежайшем интервью Министр финансов Антон Силуанов утверждает, что “совсем обойтись без доллара вряд ли получится”, но…

✔️ принудительная конвертация валюты у брокеров;

✔️ полный отказ работать с денежными знаками других стран или высокая комиссия на валютные счета у банков;

✔️ практически полная невозможность получить доллары и евро со счетов…

И вот уже в мой адрес пачками сыпятся письма вроде: “Елена, подскажите, что сейчас лучше всего сделать с валютой”?

Для начала, оговорюсь, что здесь нет и не может быть однозначного ответа - каждая ситуация индивидуальна! Например, совет для семьи с детьми, у которой валюта - часть Резервного фонда, или совет для одинокого молодого человека, планирующего в ближайший месяц уехать за границу, - будут кардинально отличаться!

Тем не менее, приведу различные варианты решения валютного вопроса:

💵 Держать валюту наличными

Здесь я бы предложила ориентироваться на сумму до 10 000$ на каждого совершеннолетнего члена семьи. Почему? Да просто потому, что это - предельно разрешенный лимит для вывоза “в чемоданчике” за границу! Поэтому даже “если что” - всегда останется вариант поехать в другую страну и там уже на месте разобраться: что с этими деньгами делать.

💵 Перевести валюту на зарубежный банковский счет

Понятно, что речь в данном случае идет не о Европе, а о различных “дружественных” странах. Так, например, мы еще летом предоставили нашим клиентам возможность дистанционного открытия счета в Казахстане с привязанной к нему картой. Всё работает, все, кто уже воспользовался - довольны! Такой счет может стать хорошей возможностью хранить тот же Резервный фонд по классическому рецепту с валютной диверсификацией.

💵 Разместить валюту на зарубежном брокерском счете

На сегодняшний день по-прежнему всё ещё готов предоставлять услуги россиянам крупный американский брокер Interactive Brokers (IB). Соответственно, можно выбрать его в качестве хранилища для всего “иностранного”: денег и активов.

💵 ”Завернуть” валюту в зарубежный страховой полис

И, наконец, можно пополнить или открыть счет в зарубежной страховой компании. В этом случае возможно три варианта:

1️⃣ Накопительный полис

Суть его в том, что страхователь с определенной периодичностью (ежемесячно, ежеквартально, ежегодно) перечисляет взнос (от 200$/месяц) в течение определенного срока (от 5 лет). Так вот. Фишка в том, что в такие программы можно вносить платежи заранее, аж за три года вперед! Правда, некоторые инвесторы сейчас опасаются входить в падающие активы, но здесь есть лайфхак: временно направлять новые пополнения в фонд денежного рынка. И пусть себе там лежат как на простых валютных счетах до того момента, пока опять не захочется инвестировать!

2️⃣ Программа а-ля банковский депозит

Фактически аналог валютного счета с возможностью получения гарантированного дохода 3-4% в долларах для сумм от 10 000$.

3️⃣ Программа а-ля брокерский счет

И, наконец, для инвесторов с капиталами от 75 000$ по-прежнему доступен вариант открытия инвестиционного полиса с возможностью покупать любые мировые активы! Опять же, для тех, кто сейчас не готов инвестировать - в этой программе есть возможность держать наличные деньги аж в 9 валютах! Либо можно выбрать те же фонды денежного рынка, ETF’s облигаций или отдельные облигации стран и компаний.

📌 Вывод. Даже если полностью исключить счета в отечественных банках и брокерах, у граждан РФ всё ещё остаются различные варианты хранения валюты. Однако, не стоит забывать, что решение всё же лучше принимать исходя из индивидуальной ситуации!

Новость: брокер «Атон» 31 октября автоматически конвертирует в рубли средства клиентов в долларах США, евро, британских фунтах или швейцарских франках, если размер счета не превышает $20 тыс. в долларовом эквиваленте.

И, хотя в свежайшем интервью Министр финансов Антон Силуанов утверждает, что “совсем обойтись без доллара вряд ли получится”, но…

✔️ принудительная конвертация валюты у брокеров;

✔️ полный отказ работать с денежными знаками других стран или высокая комиссия на валютные счета у банков;

✔️ практически полная невозможность получить доллары и евро со счетов…

И вот уже в мой адрес пачками сыпятся письма вроде: “Елена, подскажите, что сейчас лучше всего сделать с валютой”?

Для начала, оговорюсь, что здесь нет и не может быть однозначного ответа - каждая ситуация индивидуальна! Например, совет для семьи с детьми, у которой валюта - часть Резервного фонда, или совет для одинокого молодого человека, планирующего в ближайший месяц уехать за границу, - будут кардинально отличаться!

Тем не менее, приведу различные варианты решения валютного вопроса:

💵 Держать валюту наличными

Здесь я бы предложила ориентироваться на сумму до 10 000$ на каждого совершеннолетнего члена семьи. Почему? Да просто потому, что это - предельно разрешенный лимит для вывоза “в чемоданчике” за границу! Поэтому даже “если что” - всегда останется вариант поехать в другую страну и там уже на месте разобраться: что с этими деньгами делать.

💵 Перевести валюту на зарубежный банковский счет

Понятно, что речь в данном случае идет не о Европе, а о различных “дружественных” странах. Так, например, мы еще летом предоставили нашим клиентам возможность дистанционного открытия счета в Казахстане с привязанной к нему картой. Всё работает, все, кто уже воспользовался - довольны! Такой счет может стать хорошей возможностью хранить тот же Резервный фонд по классическому рецепту с валютной диверсификацией.

💵 Разместить валюту на зарубежном брокерском счете

На сегодняшний день по-прежнему всё ещё готов предоставлять услуги россиянам крупный американский брокер Interactive Brokers (IB). Соответственно, можно выбрать его в качестве хранилища для всего “иностранного”: денег и активов.

💵 ”Завернуть” валюту в зарубежный страховой полис

И, наконец, можно пополнить или открыть счет в зарубежной страховой компании. В этом случае возможно три варианта:

1️⃣ Накопительный полис

Суть его в том, что страхователь с определенной периодичностью (ежемесячно, ежеквартально, ежегодно) перечисляет взнос (от 200$/месяц) в течение определенного срока (от 5 лет). Так вот. Фишка в том, что в такие программы можно вносить платежи заранее, аж за три года вперед! Правда, некоторые инвесторы сейчас опасаются входить в падающие активы, но здесь есть лайфхак: временно направлять новые пополнения в фонд денежного рынка. И пусть себе там лежат как на простых валютных счетах до того момента, пока опять не захочется инвестировать!

2️⃣ Программа а-ля банковский депозит

Фактически аналог валютного счета с возможностью получения гарантированного дохода 3-4% в долларах для сумм от 10 000$.

3️⃣ Программа а-ля брокерский счет

И, наконец, для инвесторов с капиталами от 75 000$ по-прежнему доступен вариант открытия инвестиционного полиса с возможностью покупать любые мировые активы! Опять же, для тех, кто сейчас не готов инвестировать - в этой программе есть возможность держать наличные деньги аж в 9 валютах! Либо можно выбрать те же фонды денежного рынка, ETF’s облигаций или отдельные облигации стран и компаний.

📌 Вывод. Даже если полностью исключить счета в отечественных банках и брокерах, у граждан РФ всё ещё остаются различные варианты хранения валюты. Однако, не стоит забывать, что решение всё же лучше принимать исходя из индивидуальной ситуации!

{kind=link}

👍7🤔5❤2

С момента последнего представления прошло полгода и добавились новые подписчики, так что пришло время обновить общую информацию!

Автор канала - я, Елена Красавина

✔️ Финансовый советник с 15-летним стажем

✔️ Единственный в России обладатель звания «Лучший финансовый советник»

✔️ Вошла в ТОП-3 лучших финансовых советников по региону EMEA

✔️ Юрист (высшее образование)

✔️ Коуч и медиатор (дополнительное образование)

✔️ Член российских и международных профессиональных ассоциаций

✔️ Преподаватель Института фондового рынка и управления (ИФРУ)

✔️ Автор множества публикаций и статей юридической и финансовой тематики в печатных и интернет-изданиях

Какие возможности в зарубежных инвестициях сейчас доступны для россиян?

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 10 000$:

- Общее и подробное сравнение различных посредников для инвестирования: банк, брокер и страховая компания.

- Программа Platinum от страховой компании с возможностью инвестировать в ограниченный перечень активов.

- Программа Fixed Income от страховой компании а-ля банковский депозит с гарантированным доходом 3-4% в долларах.

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 100 000$:

- Всё, что написано для сумм от 10 000$ 👆

- Возможность открытия профессионального инвестиционного счета с возможностью инвестировать в любые мировые активы через страховые компании: их общее сравнение, сравнение самих программ и типов полисов.

- Различные инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

💎 Для тех, у кого УЖЕ есть зарубежные инвестиции:

- Возможность получить анализ активов. Примеры предыдущих “разборов” можно найти по тегу #анализФинСов

- Возможность сменить Финансового советника

- Возможность перевести активы, не продавая их, с брокерского счета - в страховой полис для дополнительной защиты.

- Возможность подключить инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

А вот тут можно прочитать ответы на самые распространенные вопросы:

❓ Каким банком можно воспользоваться для валютных переводов?

❓ Могут ли заморозить вклады для россиян?

❓ Надо ли пересматривать инвестиционный портфель в кризис?

❓ Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

❓Что делать с валютой?

Автор канала - я, Елена Красавина

✔️ Финансовый советник с 15-летним стажем

✔️ Единственный в России обладатель звания «Лучший финансовый советник»

✔️ Вошла в ТОП-3 лучших финансовых советников по региону EMEA

✔️ Юрист (высшее образование)

✔️ Коуч и медиатор (дополнительное образование)

✔️ Член российских и международных профессиональных ассоциаций

✔️ Преподаватель Института фондового рынка и управления (ИФРУ)

✔️ Автор множества публикаций и статей юридической и финансовой тематики в печатных и интернет-изданиях

Какие возможности в зарубежных инвестициях сейчас доступны для россиян?

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 10 000$:

- Общее и подробное сравнение различных посредников для инвестирования: банк, брокер и страховая компания.

- Программа Platinum от страховой компании с возможностью инвестировать в ограниченный перечень активов.

- Программа Fixed Income от страховой компании а-ля банковский депозит с гарантированным доходом 3-4% в долларах.

💎 Для тех, кто только присматривается к зарубежным инвестициям с суммами от 100 000$:

- Всё, что написано для сумм от 10 000$ 👆

- Возможность открытия профессионального инвестиционного счета с возможностью инвестировать в любые мировые активы через страховые компании: их общее сравнение, сравнение самих программ и типов полисов.

- Различные инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

💎 Для тех, у кого УЖЕ есть зарубежные инвестиции:

- Возможность получить анализ активов. Примеры предыдущих “разборов” можно найти по тегу #анализФинСов

- Возможность сменить Финансового советника

- Возможность перевести активы, не продавая их, с брокерского счета - в страховой полис для дополнительной защиты.

- Возможность подключить инвестиционные стратегии, текущая доходность по которым публикуется ежемесячно с тегом #ИтогиФинСов

А вот тут можно прочитать ответы на самые распространенные вопросы:

❓ Каким банком можно воспользоваться для валютных переводов?

❓ Могут ли заморозить вклады для россиян?

❓ Надо ли пересматривать инвестиционный портфель в кризис?

❓ Может ли зарубежная страховая компания отказаться обслуживать уже существующих клиентов по инвестиционному страхованию (unit-linked)?

❓Что делать с валютой?

{kind=link}

❤5👍1🔥1

Защита капитала с Красавиной pinned «С момента последнего представления прошло полгода и добавились новые подписчики, так что пришло время обновить общую информацию! Автор канала - я, Елена Красавина ✔️ Финансовый советник с 15-летним стажем ✔️ Единственный в России обладатель звания «Лучший…»

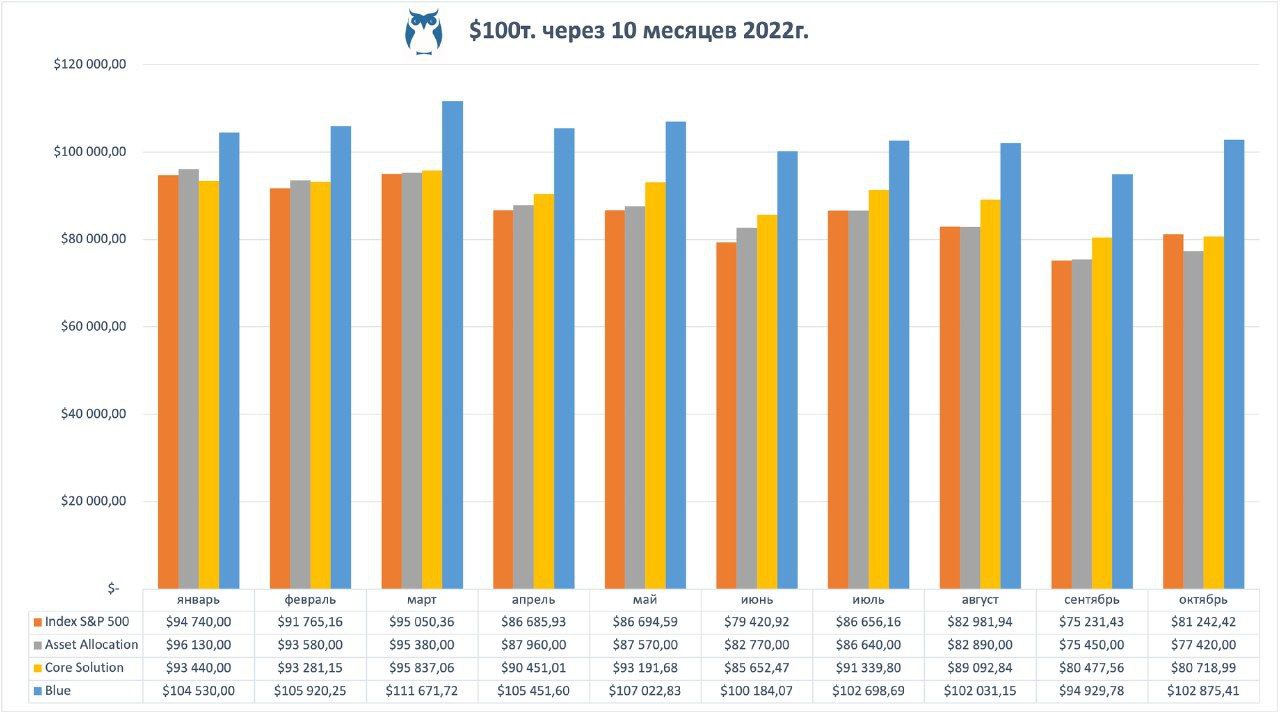

🔥 Итоги стратегий за 10 месяцев

1️⃣ Пассивное управление

➖ 22,58% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 18,76% - Index S&P 500

2️⃣ Активное управление

➖ 19,31% - Core Solution All Cap World

➕ 2,86% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Как-то один мой клиент-бизнесмен пожаловался на юристов. Мол, “беда с этими законниками - ни на один вопрос точно не могут ответить! Спросишь их: “Можно сделать так-то и так-то?”, а они на это: “С одной стороны, можно… и куча ссылок на законодательство… а вот с другой стороны, нельзя… и снова куча ссылок уже на другие статьи”. Так можно или нет?! Неужели нельзя нормальным человеческим языком ответить?!”

Ха! Как человек с высшим юридическим образованием утверждаю, что во многих случаях действительно нельзя сказать однозначно: да или нет, потому что законодательство может содержать абсолютно противоречивые нормы! А ведь есть еще судебная практика, которая может пойти “своей особой путёй”. Даже я при ответе на вопросы своих клиентов порой не могу ответить однозначно, потому что есть Закон, есть отдельный Указ, а есть еще комментарий от какого-нибудь налогового инспектора! И всё это в сумме может иметь даже не два, а три разных ответа! И что остается делать?

Это я к чему? Это я к тому, что от финансовых аналитиков ждут такого же однозначного ответа!

- Рынок прям завтра пойдет вверх!

- Нужно купить вот эту акцию - через месяц её стоимость утроится, и можно будет выйти и зафиксировать прибыль!

- Срочно всё продаем и выходим в кэш - через два дня начинается финансовый кризис, который продлится 197 дней!

Красота была бы, ага?)

Вот и я в сентябре в рубрике #ИтогиФинСов написала буквально следующее: “Собственно, как и ожидалось, начинается период осеннего оживления!” И… Правильно! Рынок и правда оживился! Только вот совсем не в ту сторону, которая ожидалась - что мы и увидели в октябрьском выпуске итогов.

Зато по итогам октября - радующие глаз результаты за месяц:

➕ 2,61% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 7,99% - Index S&P 500

➕ 0,30% - Core Solution All Cap World

➕ 8,37% - Blue

И какие же теперь прогнозы дают аналитики?

“Хотя многие инвесторы сохраняют медвежий настрой, формируется новый бычий рынок – по крайней мере, в краткосрочной перспективе.”

Так рост или падение? А если все-таки рост - то когда и сколь долго?

И вновь нельзя ответить однозначно на подобные вопросы, потому что слишком много факторов влияет на рынок: начиная от очередного повышения ставок ФРС и инфляции в США, заканчивая развитием политической ситуации на мировой арене.

В общем… Выбор у инвесторов - по-прежнему всё тот же:

💎 Стратегия пассивного инвестирования Asset Allocation - и пусть себе показывает “среднюю температуру по рынку”!

💎 Или всё-таки попытаться обыграть рынок самостоятельно или с помощью профессионалов.

Какой вариант ваш?

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 22,58% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 18,76% - Index S&P 500

2️⃣ Активное управление

➖ 19,31% - Core Solution All Cap World

➕ 2,86% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Как-то один мой клиент-бизнесмен пожаловался на юристов. Мол, “беда с этими законниками - ни на один вопрос точно не могут ответить! Спросишь их: “Можно сделать так-то и так-то?”, а они на это: “С одной стороны, можно… и куча ссылок на законодательство… а вот с другой стороны, нельзя… и снова куча ссылок уже на другие статьи”. Так можно или нет?! Неужели нельзя нормальным человеческим языком ответить?!”

Ха! Как человек с высшим юридическим образованием утверждаю, что во многих случаях действительно нельзя сказать однозначно: да или нет, потому что законодательство может содержать абсолютно противоречивые нормы! А ведь есть еще судебная практика, которая может пойти “своей особой путёй”. Даже я при ответе на вопросы своих клиентов порой не могу ответить однозначно, потому что есть Закон, есть отдельный Указ, а есть еще комментарий от какого-нибудь налогового инспектора! И всё это в сумме может иметь даже не два, а три разных ответа! И что остается делать?

Это я к чему? Это я к тому, что от финансовых аналитиков ждут такого же однозначного ответа!

- Рынок прям завтра пойдет вверх!

- Нужно купить вот эту акцию - через месяц её стоимость утроится, и можно будет выйти и зафиксировать прибыль!

- Срочно всё продаем и выходим в кэш - через два дня начинается финансовый кризис, который продлится 197 дней!

Красота была бы, ага?)

Вот и я в сентябре в рубрике #ИтогиФинСов написала буквально следующее: “Собственно, как и ожидалось, начинается период осеннего оживления!” И… Правильно! Рынок и правда оживился! Только вот совсем не в ту сторону, которая ожидалась - что мы и увидели в октябрьском выпуске итогов.

Зато по итогам октября - радующие глаз результаты за месяц:

➕ 2,61% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➕ 7,99% - Index S&P 500

➕ 0,30% - Core Solution All Cap World

➕ 8,37% - Blue

И какие же теперь прогнозы дают аналитики?

“Хотя многие инвесторы сохраняют медвежий настрой, формируется новый бычий рынок – по крайней мере, в краткосрочной перспективе.”

Так рост или падение? А если все-таки рост - то когда и сколь долго?

И вновь нельзя ответить однозначно на подобные вопросы, потому что слишком много факторов влияет на рынок: начиная от очередного повышения ставок ФРС и инфляции в США, заканчивая развитием политической ситуации на мировой арене.

В общем… Выбор у инвесторов - по-прежнему всё тот же:

💎 Стратегия пассивного инвестирования Asset Allocation - и пусть себе показывает “среднюю температуру по рынку”!

💎 Или всё-таки попытаться обыграть рынок самостоятельно или с помощью профессионалов.

Какой вариант ваш?

#итогиФинСов #стратегииФинСов

{kind=link}

🔥3👏1

❓ Что там с Кайманами?

Похоже, у меня входит в интересную традицию раз в полгода писать про Каймановы острова. В принципе, это не удивительно, ведь одна из страховых компаний, с которыми мы сотрудничаем, работает через эту юрисдикцию. Как человек с высшим юридическим образованием, я тщательно отслеживаю меняющееся законодательство и готовлю для клиентов необходимые инструкции и отчеты. Плюс узким кругом лиц на совещаниях Совета СРО НАСФП мы часто обсуждаем те законодательные изменения, которые только планируются к рассмотрению. Так что о действительно важных и значимых вещах мои клиенты узнают первыми! Однако… СтОит только появиться новым слухам о Кайманах, как летят в мой адрес письма с вопросами: “А нас это касается?”. Вот и пишу подробные обзоры, чтобы ответить всем и сразу.

Напомню, что в прошлый раз мы обсуждали новость со звучным заголовком “Каймановы острова заморозили $7,3 миллиардов активов россиян”.

А что сейчас? Целых две новости!

1️⃣ ФНС России планирует утвердить новый перечень государств, с которыми осуществляется автоматический обмен финансовой информацией. Из перечня пропадут Швейцария и Каймановы острова.

Ознакомиться с проектом и следить за этапами его утверждения можно здесь.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? По мне, так только хорошими последствиями! Судите сами: по этой юрисдикции мы с вами и так ежегодно подаем отчет о движении денежных средств, где ясно указываем, что это - страховка, что на начало года её стоимость составляла столько-то, потом вот так изменилась и теперь составляет столько-то. Ну и т.д. Собственно, мы и будем продолжать это спокойно делать, и наша обязанность никуда не делась!

НО! Поскольку Каймановы острова до этого обменивались с РФ налоговой информацией, были распространены такие ситуации, где налоговая запрашивала информацию у инвестора. Помните, я писала на эту тему? “Мол, уважаемый налогоплательщик, мы тут получили “записку от вашего мальчика”, и там ясно сказано, что вы какими-то там инвестициями за границей обладаете! А где налоги?”. И в этом случае мы готовили для наших клиентов пакет документов с объяснениями, что это - страховка со льготным режимом налогообложения. В результате, всё нормально принималось, но… стОило и нам, и нашим клиентам дополнительных затрат времени и нервов.

Так вот. Если Каймановы острова перестанут обмениваться финансовой информацией с Россией - станет чуть проще. Законодательство соблюдать мы и так продолжим, но при этом не надо будет ещё дополнительно доказывать этот факт налоговой.

2️⃣ Правительство расширило перечень недружественных России стран, и с 29 октября туда вошли Каймановы острова.

Ознакомиться с официальным документом можно здесь.

Первоначально термин “недружественные страны” появился в Указе Президента от 5 марта 2022 г. Список был сформирован для того, чтобы установить особый временной порядок исполнения некоторых обязательств перед иностранными кредиторами (например, по кредитам и займам, финансовым инструментам). Так, например, согласно этому Указу, российские граждане и компании, само государство, его регионы и муниципалитеты, имеющие валютные обязательства перед зарубежными кредиторами из перечня недружественных стран, смогут расплатиться по ним в рублях.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? Я скажу только одно: США попали в список “недружественных стран” сразу же, ещё в марте. И? Кто за последние месяцы не смог сделать перевод в тот же Interactive Brokers из-за того, что “деньги идут в недружественную страну”? Да и у самой страховой, к слову, кастодианом является американский банк, и на него всё это время продолжают спокойно поступать деньги.

📌 ВЫВОД. Все эти нововведения по-прежнему никак не затрагивают обладателей полисов инвестиционного страхования с юрисдикцией Каймановых островов.

Ждём следующих новостей?

Похоже, у меня входит в интересную традицию раз в полгода писать про Каймановы острова. В принципе, это не удивительно, ведь одна из страховых компаний, с которыми мы сотрудничаем, работает через эту юрисдикцию. Как человек с высшим юридическим образованием, я тщательно отслеживаю меняющееся законодательство и готовлю для клиентов необходимые инструкции и отчеты. Плюс узким кругом лиц на совещаниях Совета СРО НАСФП мы часто обсуждаем те законодательные изменения, которые только планируются к рассмотрению. Так что о действительно важных и значимых вещах мои клиенты узнают первыми! Однако… СтОит только появиться новым слухам о Кайманах, как летят в мой адрес письма с вопросами: “А нас это касается?”. Вот и пишу подробные обзоры, чтобы ответить всем и сразу.

Напомню, что в прошлый раз мы обсуждали новость со звучным заголовком “Каймановы острова заморозили $7,3 миллиардов активов россиян”.

А что сейчас? Целых две новости!

1️⃣ ФНС России планирует утвердить новый перечень государств, с которыми осуществляется автоматический обмен финансовой информацией. Из перечня пропадут Швейцария и Каймановы острова.

Ознакомиться с проектом и следить за этапами его утверждения можно здесь.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? По мне, так только хорошими последствиями! Судите сами: по этой юрисдикции мы с вами и так ежегодно подаем отчет о движении денежных средств, где ясно указываем, что это - страховка, что на начало года её стоимость составляла столько-то, потом вот так изменилась и теперь составляет столько-то. Ну и т.д. Собственно, мы и будем продолжать это спокойно делать, и наша обязанность никуда не делась!

НО! Поскольку Каймановы острова до этого обменивались с РФ налоговой информацией, были распространены такие ситуации, где налоговая запрашивала информацию у инвестора. Помните, я писала на эту тему? “Мол, уважаемый налогоплательщик, мы тут получили “записку от вашего мальчика”, и там ясно сказано, что вы какими-то там инвестициями за границей обладаете! А где налоги?”. И в этом случае мы готовили для наших клиентов пакет документов с объяснениями, что это - страховка со льготным режимом налогообложения. В результате, всё нормально принималось, но… стОило и нам, и нашим клиентам дополнительных затрат времени и нервов.

Так вот. Если Каймановы острова перестанут обмениваться финансовой информацией с Россией - станет чуть проще. Законодательство соблюдать мы и так продолжим, но при этом не надо будет ещё дополнительно доказывать этот факт налоговой.

2️⃣ Правительство расширило перечень недружественных России стран, и с 29 октября туда вошли Каймановы острова.

Ознакомиться с официальным документом можно здесь.

Первоначально термин “недружественные страны” появился в Указе Президента от 5 марта 2022 г. Список был сформирован для того, чтобы установить особый временной порядок исполнения некоторых обязательств перед иностранными кредиторами (например, по кредитам и займам, финансовым инструментам). Так, например, согласно этому Указу, российские граждане и компании, само государство, его регионы и муниципалитеты, имеющие валютные обязательства перед зарубежными кредиторами из перечня недружественных стран, смогут расплатиться по ним в рублях.

❓Чем это грозит обладателям полисов с юрисдикцией Каймановых островов? Я скажу только одно: США попали в список “недружественных стран” сразу же, ещё в марте. И? Кто за последние месяцы не смог сделать перевод в тот же Interactive Brokers из-за того, что “деньги идут в недружественную страну”? Да и у самой страховой, к слову, кастодианом является американский банк, и на него всё это время продолжают спокойно поступать деньги.

📌 ВЫВОД. Все эти нововведения по-прежнему никак не затрагивают обладателей полисов инвестиционного страхования с юрисдикцией Каймановых островов.

Ждём следующих новостей?

{kind=link}

👍8🔥2

Меня попросили прокомментировать статью в Коммерсанте со звучным названием “Конвертация инвесторов”. Если кратко, то суть в том, что брокер IB “закручивает гайки” для отечественных инвесторов. В свою очередь, они (инвесторы, а не гайки) переводят российские активы на счета отечественных брокеров для их последующей разблокировки. В принципе, всё понятно и логично, поэтому в качестве комментария хочется сделать акцент на двух вещах:

💎 РАЗ-деление

Ситуация складывается таким образом, что по сути между российскими и иностранными инвестициями происходит существенное разделение а-ля “мухи - отдельно, котлеты - отдельно”. Что здесь “мухи”, а что - “котлеты” - покажет будущее, а пока основные инвестиционные потери с начала года произошли именно на стыке юрисдикций. Так, иностранцы потеряли доступ к российским активам, а россияне, наоборот, по-прежнему не могут ничего сделать с бОльшей частью зарубежных активов… даже если они были ранее куплены через наши Мосбиржу и СПБ Биржу… даже если это были условно отечественные типа фонды FinEx.

📌 Вывод. Именно поэтому сейчас в инвестировании лучше придерживаться того же принципа:

- Верите в отечественный фондовый рынок? “Покупайте наших слонов” у российских брокеров.

- Хотите вкладывать в иностранные активы? Выбирайте для этого зарубежного посредника.

💎 ДВА-деление

Впрочем, совет “Выбирайте зарубежного посредника” хоть и просто звучит, но… на деле оборачивается сильными затруднениями! Об этом пишется и в статье: “Но источники “Ъ” говорят также о дополнительных сложностях и проверках со стороны IB…. «IB стал запрашивать дополнительные документы у россиян», которые уже и так испытывали «проблемы с переводом валюты». В результате возрастали риски клиентов, в том числе вероятность блокировки активов на счетах брокера.”

К сожалению, это - новая реальность для обладателей российских паспортов. Более того, наблюдаю статистику по новым клиентам, которые открывают инвестиционные счета у зарубежных страховых компаний. Увы… Если раньше у кого-то еще были иллюзии, что, возможно, ситуация улучшится, то - нет! Ситуация только ухудшается! Даже по сравнению с летом комплаенс стал гораздо жестче, и проверки новых клиентов всё более длительные и дотошные. И, если раньше открытие счета занимало от силы неделю-две, то сейчас - месяц-два - вполне нормальный срок!

📌 Вывод. Ситуация с “закручиванием гаек” у зарубежных посредников только ухудшается! Вполне возможно, что ровно в тот момент, когда брокер IB таки попросит на выход россиян - обе страховые компании резко закроют двери для новых клиентов! Именно поэтому, сейчас открытие “запасных” счетов - отнюдь не блажь, а разумная диверсификация и наилучший способ защиты своего капитала.

Остались вопросы? Напишите на WhatsApp или на адрес [email protected]

P.S. К слову, лично я сейчас нахожусь в процессе параллельного открытия дополнительных счетов у двух зарубежных посредников. “Выживают только параноики”, да-да!

💎 РАЗ-деление