⚖️ Сравним типы полисов WOL и LIP

Ох, да, тот случай, когда при написании поста прям ведешь внутренний диалог двух противоположных сторон:

- Слушай, Красавина, ну большинству твоих подписчиков нафиг не сдались такие тонкости и нюансы! Давай уже выключать юриста и писать о более понятных простому инвестору вещах, а?

- Но ведь, говоря о сходстве и различиях счетов у двух разных компаний, я не могу замолчать этот вопрос! Вдруг для кого-то он будет важен и по сути определит весь выбор?

В общем, постараюсь покороче и более понятно!

Итак. В прошлой заметке мы подробно разобрали тонкости и нюансы сравнения программ для капиталов двух страховых компаний: Investors Trust (ITA) и International Assurance Limited (IAL). Сегодня хочу обратить внимание на то, что существует два типа полисов:

1️⃣ Linked Investment Plan (LIP) - стандартный для большинства программ типа Unit-linked. По сути, представляет собой инвестиционный счет в оболочке страхования. На практике это означает, что, если компания обменивается финансовой информацией (а обе наши рассматриваемые компании это делают), то налоговая получает полные сведения:

- на такую сумму был открыт полис;

- столько на нем сейчас;

- вот такая разница между этими двумя суммами.

2️⃣ Whole of Life (WOL) - его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

‼️ В страховой компании ITA возможно открытие только полиса LIP.

‼️ В страховой компании IAL возможен выбор между LIP и WOL, а также обоих сразу и разделение капитала между ними.

Что эта разница означает для простого инвестора?

Часто встречаю такое мнение (в том числе и у своих коллег), что, мол, если полис типа WOL, то по нему вроде как не надо предоставлять ни Уведомление об открытии зарубежного счета, ни ежегодный Отчет о движении средств. Нууу… Формально, конечно, налоговая о наличии такого счета в течение “жизни” полиса не узнает и не придерется. НО! Самое интересное наступит тогда, когда инвестор захочет вывести часть денег (или всю сумму) из этой страховки. А ведь рано или поздно такое даже с долгосрочными инвесторами случается, ага? Технически возможны два пути:

1. Полис конвертируется в LIP (без дополнительной оплаты). И вот тут придется объяснять налоговой одну такую простую вещь: откуда вообще появилась страховая выплата, если ранее уважаемый налогоплательщик даже не уведомил о том, что такой полис у него имеется?

2. Через кредитное соглашение - типа страховая компания предоставляет кредит под 3% годовых, а инвестор на эти деньги покупает специальный фонд IAL на платформе Interactive Brokers (IB). Соответственно, 2/3 этого фонда можно в любой момент продать и вывести с брокерского счета, а 1/3 должна оставаться в купленном фонде на платформе IB. По мне, так такой вариант подойдет в том случае, если деньги планируется изъять временно, а потом все-таки возобновить процесс инвестирования в полном объеме. Ведь если в обычном полисе сначала снять деньги со счета Unit-linked, а потом их вернуть обратно, то страховая компания однозначно будет рассматривать поступление как новый взнос и снимать с него новую административную комиссию. Так что 3% за кредит в этом смысле таки выгодней, чем комиссия в 7,5%. Однако… тут тоже помним про то, что придется совершать дополнительные “пляски с бубнами”, объясняя налоговой внезапные поступления на уже свой зарубежный брокерский счет.

Ох, да, тот случай, когда при написании поста прям ведешь внутренний диалог двух противоположных сторон:

- Слушай, Красавина, ну большинству твоих подписчиков нафиг не сдались такие тонкости и нюансы! Давай уже выключать юриста и писать о более понятных простому инвестору вещах, а?

- Но ведь, говоря о сходстве и различиях счетов у двух разных компаний, я не могу замолчать этот вопрос! Вдруг для кого-то он будет важен и по сути определит весь выбор?

В общем, постараюсь покороче и более понятно!

Итак. В прошлой заметке мы подробно разобрали тонкости и нюансы сравнения программ для капиталов двух страховых компаний: Investors Trust (ITA) и International Assurance Limited (IAL). Сегодня хочу обратить внимание на то, что существует два типа полисов:

1️⃣ Linked Investment Plan (LIP) - стандартный для большинства программ типа Unit-linked. По сути, представляет собой инвестиционный счет в оболочке страхования. На практике это означает, что, если компания обменивается финансовой информацией (а обе наши рассматриваемые компании это делают), то налоговая получает полные сведения:

- на такую сумму был открыт полис;

- столько на нем сейчас;

- вот такая разница между этими двумя суммами.

2️⃣ Whole of Life (WOL) - его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

‼️ В страховой компании ITA возможно открытие только полиса LIP.

‼️ В страховой компании IAL возможен выбор между LIP и WOL, а также обоих сразу и разделение капитала между ними.

Что эта разница означает для простого инвестора?

Часто встречаю такое мнение (в том числе и у своих коллег), что, мол, если полис типа WOL, то по нему вроде как не надо предоставлять ни Уведомление об открытии зарубежного счета, ни ежегодный Отчет о движении средств. Нууу… Формально, конечно, налоговая о наличии такого счета в течение “жизни” полиса не узнает и не придерется. НО! Самое интересное наступит тогда, когда инвестор захочет вывести часть денег (или всю сумму) из этой страховки. А ведь рано или поздно такое даже с долгосрочными инвесторами случается, ага? Технически возможны два пути:

1. Полис конвертируется в LIP (без дополнительной оплаты). И вот тут придется объяснять налоговой одну такую простую вещь: откуда вообще появилась страховая выплата, если ранее уважаемый налогоплательщик даже не уведомил о том, что такой полис у него имеется?

2. Через кредитное соглашение - типа страховая компания предоставляет кредит под 3% годовых, а инвестор на эти деньги покупает специальный фонд IAL на платформе Interactive Brokers (IB). Соответственно, 2/3 этого фонда можно в любой момент продать и вывести с брокерского счета, а 1/3 должна оставаться в купленном фонде на платформе IB. По мне, так такой вариант подойдет в том случае, если деньги планируется изъять временно, а потом все-таки возобновить процесс инвестирования в полном объеме. Ведь если в обычном полисе сначала снять деньги со счета Unit-linked, а потом их вернуть обратно, то страховая компания однозначно будет рассматривать поступление как новый взнос и снимать с него новую административную комиссию. Так что 3% за кредит в этом смысле таки выгодней, чем комиссия в 7,5%. Однако… тут тоже помним про то, что придется совершать дополнительные “пляски с бубнами”, объясняя налоговой внезапные поступления на уже свой зарубежный брокерский счет.

👍3

Именно поэтому, по сути всё сводится к взаимоотношениям с налоговой:

1️⃣ Linked Investment Plan (LIP) - приходится каждый год, подавая Отчет о движении средств, находиться в ожидании запроса из серии: “А почему не уплачены налоги с зарубежного инвестиционного счета?”. По статистике моих клиентов с 2008г. тут уж как повезет:

- кто-то такие запросы вообще не получает. Совсем.

- кто-то получает, и бывает достаточно стандартного комплекта документов с объяснениями, что это - страховка со льготным режимом налогообложения. Налоговая принимает и вопрос снимает.

- а где-то в очень редких и единичных случаях приходится долго писать во все инстанции, таки в результате тоже доказывая особый режим полиса, но уже с бОльшими затратами времени и нервов.

Собственно, в большинстве случаев достаточно будет пройти процедуру “Докажи, что это - страховой полис” один раз. Потому что в следующий раз налоговая или запомнит (пометит себе) ответ на этот вопрос, или надо будет просто напомнить ей предыдущий опыт.

2️⃣ Whole of Life (WOL) - ну а тут вся разница будет лишь в том, что квест “А почему не уплачены налоги с зарубежного инвестиционного счета?” придется в полной мере проходить при выводе денег из полиса. И, честно говоря, я не поручусь, что эта процедура будет легче и вызовет меньше вопросов, чем в случае с LIP. Так что в этом случае я бы порекомендовала все-таки заранее обезопасить себя и “подложить соломку”, изначально все-таки рассказав налоговой о том, что такой полис существует (Уведомлении об открытии зарубежного счета) и ежегодно подавая Отчеты о движения средств, пусть и с “нулевым” балансом.

📌 Вывод: вполне возможно, что вся разница между двумя типами полисов сведется лишь к психологическому эффекту из серии: “А в попугаях-то я гораздо длиннее!”, но тут уж, как и везде, решение - за самим инвестором!

На этом тему про сравнение двух компаний торжественно закрываем. Если остались вопросы - пишите в комментариях или присылайте на [email protected], а за разбором индивидуальной ситуации - добро пожаловать на консультации!

1️⃣ Linked Investment Plan (LIP) - приходится каждый год, подавая Отчет о движении средств, находиться в ожидании запроса из серии: “А почему не уплачены налоги с зарубежного инвестиционного счета?”. По статистике моих клиентов с 2008г. тут уж как повезет:

- кто-то такие запросы вообще не получает. Совсем.

- кто-то получает, и бывает достаточно стандартного комплекта документов с объяснениями, что это - страховка со льготным режимом налогообложения. Налоговая принимает и вопрос снимает.

- а где-то в очень редких и единичных случаях приходится долго писать во все инстанции, таки в результате тоже доказывая особый режим полиса, но уже с бОльшими затратами времени и нервов.

Собственно, в большинстве случаев достаточно будет пройти процедуру “Докажи, что это - страховой полис” один раз. Потому что в следующий раз налоговая или запомнит (пометит себе) ответ на этот вопрос, или надо будет просто напомнить ей предыдущий опыт.

2️⃣ Whole of Life (WOL) - ну а тут вся разница будет лишь в том, что квест “А почему не уплачены налоги с зарубежного инвестиционного счета?” придется в полной мере проходить при выводе денег из полиса. И, честно говоря, я не поручусь, что эта процедура будет легче и вызовет меньше вопросов, чем в случае с LIP. Так что в этом случае я бы порекомендовала все-таки заранее обезопасить себя и “подложить соломку”, изначально все-таки рассказав налоговой о том, что такой полис существует (Уведомлении об открытии зарубежного счета) и ежегодно подавая Отчеты о движения средств, пусть и с “нулевым” балансом.

📌 Вывод: вполне возможно, что вся разница между двумя типами полисов сведется лишь к психологическому эффекту из серии: “А в попугаях-то я гораздо длиннее!”, но тут уж, как и везде, решение - за самим инвестором!

На этом тему про сравнение двух компаний торжественно закрываем. Если остались вопросы - пишите в комментариях или присылайте на [email protected], а за разбором индивидуальной ситуации - добро пожаловать на консультации!

{kind=link}

👍7

💬 ”Елена, вот у Вас в сравнении программ для капиталов написано, что минимальная сумма для компании ITA составляет $75т., а я вот у них на сайте вижу программу для капитала от $10т…”

Ах, если бы каждый раз, как я слышу эту фразу, мне платили бы 100$ - я бы уже точно насобирала тот самый упомянутый взнос в $10т. Увы и ах!

Действительно, в компании ITA инвестор может не только открыть программу Access от $75т., про которую мы столь подробно говорили в предыдущих сериях, но и программу Platinum.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $2 500.

- Комиссии: административная в 1,6% первые 5 лет + структурная в 1,2% всё время + полное отсутствие платы за операции.

ОСНОВНОЕ: Через программу Platinum можно инвестировать только в ограниченный перечень фондов!

- Да, в линейке представлены фонды от крупных международных компаний типа BlackRock, Franklin Templeton, Morgan Stanley, PIMCO и др.

- Да, есть хорошие ETF’s от iShares, из которых вполне можно составить диверсифицированный инвестиционный портфель.

- Да, можно даже и портфель самому не составлять, а выбрать один из трех готовых от BlackRock (если интересна эта тема - напишите, пожалуйста, в комментариях, и я более подробно расскажу о портфелях от BlackRock).

НО! Ничего, кроме перечисленных фондов, через программу Platinum купить не получится!

Ни отдельных акций, ни облигаций, ни ETF’s других компаний! Да, и перевести в него уже имеющиеся активы от других посредников - тоже не вариант!

В общем… Честно скажу, еще год назад на вопросы о Platinum я отвечала примерно следующее: “Если у вас есть 10 000$ - откройте лучше брокерский счет Interactive Brokers, и спокойно инвестируйте через него во всё, что душенька пожелает!”.

Однако… Ситуация нынче складывается таким образом, что российский инвестор сталкивается с повсеместным ограничением выбора. Вполне возможно, что для кого-то ограниченный выбор активов в рамках страховой компании перевесит общий ограниченный выбор других посредников и в конечном итоге позволит уберечь капитал от иных специфических рисков. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

Ах, если бы каждый раз, как я слышу эту фразу, мне платили бы 100$ - я бы уже точно насобирала тот самый упомянутый взнос в $10т. Увы и ах!

Действительно, в компании ITA инвестор может не только открыть программу Access от $75т., про которую мы столь подробно говорили в предыдущих сериях, но и программу Platinum.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $2 500.

- Комиссии: административная в 1,6% первые 5 лет + структурная в 1,2% всё время + полное отсутствие платы за операции.

ОСНОВНОЕ: Через программу Platinum можно инвестировать только в ограниченный перечень фондов!

- Да, в линейке представлены фонды от крупных международных компаний типа BlackRock, Franklin Templeton, Morgan Stanley, PIMCO и др.

- Да, есть хорошие ETF’s от iShares, из которых вполне можно составить диверсифицированный инвестиционный портфель.

- Да, можно даже и портфель самому не составлять, а выбрать один из трех готовых от BlackRock (если интересна эта тема - напишите, пожалуйста, в комментариях, и я более подробно расскажу о портфелях от BlackRock).

НО! Ничего, кроме перечисленных фондов, через программу Platinum купить не получится!

Ни отдельных акций, ни облигаций, ни ETF’s других компаний! Да, и перевести в него уже имеющиеся активы от других посредников - тоже не вариант!

В общем… Честно скажу, еще год назад на вопросы о Platinum я отвечала примерно следующее: “Если у вас есть 10 000$ - откройте лучше брокерский счет Interactive Brokers, и спокойно инвестируйте через него во всё, что душенька пожелает!”.

Однако… Ситуация нынче складывается таким образом, что российский инвестор сталкивается с повсеместным ограничением выбора. Вполне возможно, что для кого-то ограниченный выбор активов в рамках страховой компании перевесит общий ограниченный выбор других посредников и в конечном итоге позволит уберечь капитал от иных специфических рисков. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

{kind=link}

👍10❤1

🔥Завершая разговор о программах для капитала от компании Investors Trust, нельзя не упомянуть о Fixed Income, которая по сути представляет собой альтернативу банковскому вкладу.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

ОСНОВНОЕ: Фиксированный доход в долларах – от 2,5% до 4%:

- 3-летний план: 2,5% в год

- 5-летний план: 3,0% в год

- 7-летний план: 3,5% в год

- 10-летний план: 4,0% в год

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

- В конце первого года можно забрать 35%

- В конце второго года – 70%

- В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

- В конце первого года можно забрать 20%

- В конце второго года – 40%

- В конце третьего года – 60%

- В конце четвертого года – 80%

- В конце пятого года – 100%

Год назад описала я реальную историю клиента, которому была предложена в качестве решения Fixed Income. Действительно, тогда этот продукт выбирали разве что консервативные инвесторы - для остальных он был не особо привлекателен на фоне текущих ставок по банковским депозитам и растущего фондового рынка.

Однако, нынешняя ситуация такова, что российские банки принудительно закрывают валютные вклады граждан и выставляют штрафы за хранение иностранных денег на своих счетах. Да и на мировом фондовом рынке, как видим, ситуация довольно аховая!

Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

ОСНОВНОЕ: Фиксированный доход в долларах – от 2,5% до 4%:

- 3-летний план: 2,5% в год

- 5-летний план: 3,0% в год

- 7-летний план: 3,5% в год

- 10-летний план: 4,0% в год

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

- В конце первого года можно забрать 35%

- В конце второго года – 70%

- В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

- В конце первого года можно забрать 20%

- В конце второго года – 40%

- В конце третьего года – 60%

- В конце четвертого года – 80%

- В конце пятого года – 100%

Год назад описала я реальную историю клиента, которому была предложена в качестве решения Fixed Income. Действительно, тогда этот продукт выбирали разве что консервативные инвесторы - для остальных он был не особо привлекателен на фоне текущих ставок по банковским депозитам и растущего фондового рынка.

Однако, нынешняя ситуация такова, что российские банки принудительно закрывают валютные вклады граждан и выставляют штрафы за хранение иностранных денег на своих счетах. Да и на мировом фондовом рынке, как видим, ситуация довольно аховая!

Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

{kind=link}

👍6🔥1

Поскольку вот уже полдня я сижу и никак не могу принять решение: «О чем же дальше писать?», решила обратиться за помощью зала 🙂

❓Посты на какую тему вы хотели бы увидеть на этой неделе❓ (можно выбрать несколько вариантов)

❓Посты на какую тему вы хотели бы увидеть на этой неделе❓ (можно выбрать несколько вариантов)

Anonymous Poll

15%

Накопительные программы Unit-linked

76%

Инвестиционное поведение в кризис

47%

Текущие изменения в валютном законодательстве

13%

Запах денег, или Инвестиции через призму парфюмерии

0%

Свой вариант (укажите в комментариях)

🔥5👏2

Спасибо всем, кто отозвался на мой вчерашний вопрос: “О чем написать?”. Лидирующее положение с сильным отрывом от всех остальных заняла тема “Инвестиционное поведение в кризис”. Именно поэтому начнем мы… с ящеров и обезьян!

- А какое отношение к инвестированию имеют какие-то “ящеры” и “обезьяны”?

- Ха! Самое прямое! Сейчас объясню!

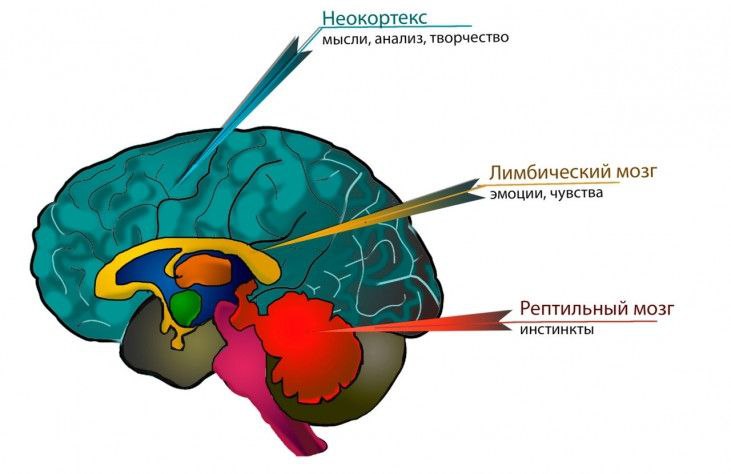

Начнем издалека. В 1952г. доктор медицины Пол Дональд Маклин предложил концепцию триединого мозга. Согласно этой теории, человеческий мозг состоит из трех частей, насаженных одна на другую, как в матрешке (см.рисунок 1 👇)

🧠 Древний мозг (рептильный) - около 100 млн. лет. Отвечает за базовые функции организма (дыхание, сон, кровообращение). Также в нем заложены поведенческие стереотипы, связанные с инстинктом размножения и выживания.

🧠 Мозг млекопитающих (лимбический) - около 50 млн. лет. Здесь уже - эмоции, чувства и социальные связи: иерархия, борьба за власть, отношения, стремление к приятному и т.д.

🧠 Неокортекс - самый молодой - 2 млн. лет. И, наконец, этот отдел отвечает за наши мысли, анализ, творчество, осознанность и т.д.

Теорию триединого мозга часто ругают “настоящие ученые”, называя её “упрощенной” и “ненаучной”. Однако, стОит признать, что она очень хорошо объясняет различные паттерны поведения, демонстрируемые человеком. Потому и по сей день во многих книгах и лекциях по психологии, коучингу и иже с ними можно встретить ее описание (да-да, когда я получала ICF - нам тоже про нее рассказывали).

По сути, внутри каждого из нас живет эдакий зверинец:

🦖 Ящер. Реагирует на внешние раздражители примитивными сигналами: “бьют - беги, дают - бери”.

🐒 Обезьяна. Полный спектр эмоций и все виды отношений.

👫 Человек - тот самый homo sapiens. Разум и смысл.

Зачем нам всё это знать с точки зрения инвестиций?

Ящер и Обезьяна понятия не имеют: что такое деньги. НО!

❌ Как только на инвестиционном счете показывается “минус”…

❌ Как только звучит словосочетание “финансовый кризис”…

❌ Как только на графиках начинает преобладать красный цвет…

Что происходит? Правильно! Обезьяна кричит в панике, носится и наступает на хвост Ящеру. Ящер воспринимает как угрозу и реагирует на сигнал привычным: “бьют - беги”. Что в этом случае делает обычный инвестор, внутри которого происходит вся эта вакханалия? Правильно! Бежит! Иными словами, начинает судорожно метаться, распродавая резко подешевевшие активы.

Кстати, эта же самая ситуация разворачивается и в обратную сторону:

✅ Как только на инвестиционном счете показывается “плюс”…

✅ Как только звучит словосочетание “финансовый рост”…

✅ Как только на графиках начинает преобладать зеленый цвет…

Что происходит? Правильно! Обезьяна высоко подпрыгивает в стадном инстинкте, крича: “Я тоже так хочу!” и пинает Ящера. Ящер реагирует на сигнал привычным: “дают - бери”. Обычный инвестор начинает покупать, особо не задумываясь: что и зачем.

И чем ярче все признаки - тем больше активности проявляют Обезьяна и Ящер!

Что в результате? Примерно так, как показано на графике (см. рисунок 2 👇)

В свою очередь, график наложения притока/оттока средств из ПИФов на изменение Индекса ММВБ (см. рисунок 3 👇) также целиком и полностью подтверждает эту теорию!

❓КАКОЙ МОЖНО ИЗ ЭТОГО СДЕЛАТЬ ОБЩИЙ ВЫВОД❓

Поразмышлять на эту тему можно в комментариях. Продолжение следует…

- А какое отношение к инвестированию имеют какие-то “ящеры” и “обезьяны”?

- Ха! Самое прямое! Сейчас объясню!

Начнем издалека. В 1952г. доктор медицины Пол Дональд Маклин предложил концепцию триединого мозга. Согласно этой теории, человеческий мозг состоит из трех частей, насаженных одна на другую, как в матрешке (см.рисунок 1 👇)

🧠 Древний мозг (рептильный) - около 100 млн. лет. Отвечает за базовые функции организма (дыхание, сон, кровообращение). Также в нем заложены поведенческие стереотипы, связанные с инстинктом размножения и выживания.

🧠 Мозг млекопитающих (лимбический) - около 50 млн. лет. Здесь уже - эмоции, чувства и социальные связи: иерархия, борьба за власть, отношения, стремление к приятному и т.д.

🧠 Неокортекс - самый молодой - 2 млн. лет. И, наконец, этот отдел отвечает за наши мысли, анализ, творчество, осознанность и т.д.

Теорию триединого мозга часто ругают “настоящие ученые”, называя её “упрощенной” и “ненаучной”. Однако, стОит признать, что она очень хорошо объясняет различные паттерны поведения, демонстрируемые человеком. Потому и по сей день во многих книгах и лекциях по психологии, коучингу и иже с ними можно встретить ее описание (да-да, когда я получала ICF - нам тоже про нее рассказывали).

По сути, внутри каждого из нас живет эдакий зверинец:

🦖 Ящер. Реагирует на внешние раздражители примитивными сигналами: “бьют - беги, дают - бери”.

🐒 Обезьяна. Полный спектр эмоций и все виды отношений.

👫 Человек - тот самый homo sapiens. Разум и смысл.

Зачем нам всё это знать с точки зрения инвестиций?

Ящер и Обезьяна понятия не имеют: что такое деньги. НО!

❌ Как только на инвестиционном счете показывается “минус”…

❌ Как только звучит словосочетание “финансовый кризис”…

❌ Как только на графиках начинает преобладать красный цвет…

Что происходит? Правильно! Обезьяна кричит в панике, носится и наступает на хвост Ящеру. Ящер воспринимает как угрозу и реагирует на сигнал привычным: “бьют - беги”. Что в этом случае делает обычный инвестор, внутри которого происходит вся эта вакханалия? Правильно! Бежит! Иными словами, начинает судорожно метаться, распродавая резко подешевевшие активы.

Кстати, эта же самая ситуация разворачивается и в обратную сторону:

✅ Как только на инвестиционном счете показывается “плюс”…

✅ Как только звучит словосочетание “финансовый рост”…

✅ Как только на графиках начинает преобладать зеленый цвет…

Что происходит? Правильно! Обезьяна высоко подпрыгивает в стадном инстинкте, крича: “Я тоже так хочу!” и пинает Ящера. Ящер реагирует на сигнал привычным: “дают - бери”. Обычный инвестор начинает покупать, особо не задумываясь: что и зачем.

И чем ярче все признаки - тем больше активности проявляют Обезьяна и Ящер!

Что в результате? Примерно так, как показано на графике (см. рисунок 2 👇)

В свою очередь, график наложения притока/оттока средств из ПИФов на изменение Индекса ММВБ (см. рисунок 3 👇) также целиком и полностью подтверждает эту теорию!

❓КАКОЙ МОЖНО ИЗ ЭТОГО СДЕЛАТЬ ОБЩИЙ ВЫВОД❓

Поразмышлять на эту тему можно в комментариях. Продолжение следует…

{kind=link}

🔥8❤1👍1

⭕️ Президент России подписал Указ о частичной мобилизации;

⭕️ В ДНР, ЛНР, Запорожской и Херсонской областях организованы референдумы о присоединении России;

⭕️ Рынок акций отреагировал на новости стремительным падением - самым глубоким обвалом с февраля.

Признаться, в такой ситуации меня, как финансового советника, обуревают противоречивые чувства… Как бы это объяснить…

Давайте представим, что мы живем в небольшом поселке в горах. И вот в 2018г. я узнала, что есть некий импортный щит, который может полностью уберечь дом от землетрясения до 10 баллов из 12. Я нашла поставщиков этого щита, договорилась с ними и начала ходить по домам и говорить: “Купите щит на дом! Мы ведь в горах живем!” (пост от 2014г.)

А мне в ответ примерно следующее: “Ну и что?! Землетрясений тут уже давно не было!”

Я продолжаю ходить по домам и говорить: “А если всё-таки будет? Слышите, уже что-то громыхает?” (пост от 2017г.)

А мне отвечают: “Да кто знает этих иностранцев - из чего там этот щит сделан? Мы лучше сами тут дополнительные укрепления дома сделаем!”

Я снова хожу по домам и говорю: “Слушайте, ну уже первые камни начали сыпаться! Может, всё-таки возьмете щит?” (пост от 2018г.)

И слова слышу отклик: “Как же ты надоела, Красавина! Уже 10 лет с этими щитами носишься и ужасами грозишь! Как видишь, все небольшие землетрясения наши местные укрепления выдерживают! И большой выдержат! Так что отстань уже, а?”.

‼️И вот наступил 2022г.

‼️Землетрясение в 9 баллов.

Весь поселок по итогам разделен на три категории:

1️⃣ Те, кто не купил щит для дома, и чей дом пострадал

У кого-то дом оказался разрушен полностью, у кого-то - частично. Вспомнив, что на протяжении 14 лет я предлагала защитные щиты, они обращаются ко мне с вопросом: “Что можно сделать?”. А что тут можно сделать? Я ведь - не волшебник. Я не могу вернуться в прошлое и поставить щит. Я не могу из руин “воскресить” целый дом. Увы, что уже произошло - то уже есть. Можно только оплакать потери и начинать разгребать завалы, расчищая пространство под строительство нового дома.

💎 Моя помощь как финансового советника. С октября я планирую запустить новый проект для такой категории клиентов.

2️⃣ Те, кто не купил щит для дома, и чей дом пока не сильно пострадал

Тряхнуло. Начали разрушаться потолок и стены. У соседей - дома разрушены. Страшно. Не понятно: что делать. Надеяться на то, что землетрясение УЖЕ было и прошло стороной? Авось и дальше не заденет? Вдруг имеющиеся укрепления сработают? Или всё-таки поставить тот самый импортный щит? Только ведь говорят, что поставки этих щитов стали сложными, потому что завалило все основные дороги. И что теперь? Ждать, пока дороги разгребут? Или попытаться таки проскочить по тем тропинкам, которые еще есть? А как же насчет того, что этот импортный щит выдерживает землетрясение только до 10 баллов? А вдруг будет 11?

💎 Моя помощь как финансового советника. Я выкладываю максимум информации о имеющихся на сегодня возможностях для зарубежного инвестирования. Если есть вопросы - можно написать в комментариях или на [email protected]. Также индивидуальную ситуацию всегда можно обсудить на консультациях.

3️⃣ Те, кто купил щит для дома

Тут вроде бы и радость, что поставлен импортный щит, и теперь землетрясение в 9 баллов прошло стороной… Правда… сарайчик пострадал и пристройка, на которые щит не поставили. Но это - мелочи по сравнению с теми, у кого весь дом разрушен. Только вот… Что дальше? А вдруг следующее землетрясение будет уже в 11 баллов? В 9 баллов ведь тоже мало кто верил - а оно вот оно, случилось!

💎 Моя помощь как финансового советника. Максимально поддерживать имеющийся щит в работающем состоянии, параллельно отслеживая новости в этой области. Вдруг другая компания объявит о запуске более мощного щита? Или вдруг появится возможность поставить еще один щит, который в паре с первым будет действовать более эффективно? В то же время четко понимая, что если все-таки будет землетрясение в 11 баллов - то тут уже не выдержит весь поселок, включая мой собственный дом, - ведь он тоже находится под точно таким же щитом…

⭕️ В ДНР, ЛНР, Запорожской и Херсонской областях организованы референдумы о присоединении России;

⭕️ Рынок акций отреагировал на новости стремительным падением - самым глубоким обвалом с февраля.

Признаться, в такой ситуации меня, как финансового советника, обуревают противоречивые чувства… Как бы это объяснить…

Давайте представим, что мы живем в небольшом поселке в горах. И вот в 2018г. я узнала, что есть некий импортный щит, который может полностью уберечь дом от землетрясения до 10 баллов из 12. Я нашла поставщиков этого щита, договорилась с ними и начала ходить по домам и говорить: “Купите щит на дом! Мы ведь в горах живем!” (пост от 2014г.)

А мне в ответ примерно следующее: “Ну и что?! Землетрясений тут уже давно не было!”

Я продолжаю ходить по домам и говорить: “А если всё-таки будет? Слышите, уже что-то громыхает?” (пост от 2017г.)

А мне отвечают: “Да кто знает этих иностранцев - из чего там этот щит сделан? Мы лучше сами тут дополнительные укрепления дома сделаем!”

Я снова хожу по домам и говорю: “Слушайте, ну уже первые камни начали сыпаться! Может, всё-таки возьмете щит?” (пост от 2018г.)

И слова слышу отклик: “Как же ты надоела, Красавина! Уже 10 лет с этими щитами носишься и ужасами грозишь! Как видишь, все небольшие землетрясения наши местные укрепления выдерживают! И большой выдержат! Так что отстань уже, а?”.

‼️И вот наступил 2022г.

‼️Землетрясение в 9 баллов.

Весь поселок по итогам разделен на три категории:

1️⃣ Те, кто не купил щит для дома, и чей дом пострадал

У кого-то дом оказался разрушен полностью, у кого-то - частично. Вспомнив, что на протяжении 14 лет я предлагала защитные щиты, они обращаются ко мне с вопросом: “Что можно сделать?”. А что тут можно сделать? Я ведь - не волшебник. Я не могу вернуться в прошлое и поставить щит. Я не могу из руин “воскресить” целый дом. Увы, что уже произошло - то уже есть. Можно только оплакать потери и начинать разгребать завалы, расчищая пространство под строительство нового дома.

💎 Моя помощь как финансового советника. С октября я планирую запустить новый проект для такой категории клиентов.

2️⃣ Те, кто не купил щит для дома, и чей дом пока не сильно пострадал

Тряхнуло. Начали разрушаться потолок и стены. У соседей - дома разрушены. Страшно. Не понятно: что делать. Надеяться на то, что землетрясение УЖЕ было и прошло стороной? Авось и дальше не заденет? Вдруг имеющиеся укрепления сработают? Или всё-таки поставить тот самый импортный щит? Только ведь говорят, что поставки этих щитов стали сложными, потому что завалило все основные дороги. И что теперь? Ждать, пока дороги разгребут? Или попытаться таки проскочить по тем тропинкам, которые еще есть? А как же насчет того, что этот импортный щит выдерживает землетрясение только до 10 баллов? А вдруг будет 11?

💎 Моя помощь как финансового советника. Я выкладываю максимум информации о имеющихся на сегодня возможностях для зарубежного инвестирования. Если есть вопросы - можно написать в комментариях или на [email protected]. Также индивидуальную ситуацию всегда можно обсудить на консультациях.

3️⃣ Те, кто купил щит для дома

Тут вроде бы и радость, что поставлен импортный щит, и теперь землетрясение в 9 баллов прошло стороной… Правда… сарайчик пострадал и пристройка, на которые щит не поставили. Но это - мелочи по сравнению с теми, у кого весь дом разрушен. Только вот… Что дальше? А вдруг следующее землетрясение будет уже в 11 баллов? В 9 баллов ведь тоже мало кто верил - а оно вот оно, случилось!

💎 Моя помощь как финансового советника. Максимально поддерживать имеющийся щит в работающем состоянии, параллельно отслеживая новости в этой области. Вдруг другая компания объявит о запуске более мощного щита? Или вдруг появится возможность поставить еще один щит, который в паре с первым будет действовать более эффективно? В то же время четко понимая, что если все-таки будет землетрясение в 11 баллов - то тут уже не выдержит весь поселок, включая мой собственный дом, - ведь он тоже находится под точно таким же щитом…

{kind=link}

👍12🔥2

В недавней заметке мы с вами подробно разобрали теорию триединого мозга. На ее основе можно наглядно объяснить: почему поведение инвестора зачастую носит чересчур хаотичный и эмоциональный характер и почему для большинства фондовый рынок сопряжен исключительно с потерями. Какой из этого можно сделать вывод? Ну… “не ходите, дети, в Африку гулять” - тоже вариант, конечно! Мол, ну их, эти страшные инвестиции - всё равно это не для простых смертных! Лучше по старинке будем вкладывать в город Подматрасье и село Тумбочкино, а для особо “продвинутых” - в целую страну Недвижимость. Но… Как обычно, это решение опять будет действовать до того момента, когда рынок будет пару лет показывать “плюс несколько десятков”, и даже самые скептики начнут отслеживать Индекс… а когда они все-таки решат инвестировать… Ну, вы поняли, да? Эта музыка будет вечной!

Так вот. Главный вывод из этого всего довольно простой: отключить обезьяну и ящера и услышать того самого homo sapiens, то есть человека разумного!

“Ага, легко сказать, когда все рынке в минусе, мобилизация, бегство капитала и людей, разрушение связей и т.д. Какой уж тут “человек разумный”? Не до жиру - быть бы живу!”

Ну ок. Предлагаю поговорить на отвлеченные темы… например, о кухне! Да-да, женский взгляд - он такой!

Очень условно все блюда можно разделить на 2 вида:

1️⃣ Повседневная кухня.

То, что мы потребляем ежедневно и что должно быть простым в изготовлении, чтобы на это не уходила значительная часть нашего времени. Из серии: порезал всё, кинул в кастрюлю/духовку/сковородку/микроволновку - и пусть оно там как-нибудь само.

2️⃣ Праздничная кухня

То, что готовится по особым случаям, и потому может быть сопряжено с дополнительными сложностями в готовке. Из серии: замешивать двое суток, каждый час меняя направление движения, а потом выпаривать на медленном огне 8 часов, каждые 15 минут добавляя по чайной ложке специальный соус (чур меня!).

Так вот. Вне зависимости от того, о каком блюде идет речь, его приготовление будет невозможно без ответа на три вопроса:

✅ Что готовим? Салат, суп, горячее, десерт, бутерброд? Что именно?

✅ Из каких продуктов? Что нужно для изготовления блюда? Какие продукты уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих продуктов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

При этом, эти вопросы могут идти в разном порядке: например, мы можем сначала открыть холодильник и оценить, что там есть, а уже потом решить: что из этого можно приготовить. Однако, без ответа хоть на один вопрос - конечного результата не получится!

В инвестициях - всё то же самое!

💎 Составление инвестиционного портфеля с пассивным управлением по стратегии: “Купил - и держи” - это “повседневная кухня”, доступная (любой хозяйке) любому инвестору.

💎 Составление инвестиционного портфеля с активным управлением в виде различных стратегий - это “праздничная кухня”, для которой уже нужны специальные знания и навыки.

Для инвестирования необходимо найти ответы на три вопроса:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

А теперь представим эдакого кулинара, который делает примерно следующее:

⭕️ А закину-ка я кусок говядины в кастрюлю, сверху заброшу рис и вишню, залью все киселем и пожарю хорошенько!

⭕️ А приготовлю-ка я борщ! Правда, у меня нет мяса и свеклы - зато есть капуста, помидоры и пельмени! Отличный борщ получится!

⭕️ Я курицу уже целых 5 минут минут варю! Вроде, горячая! Значит, готова и можно есть!

Смешно?

Почему же тогда те же самые действия, но проделанные в инвестициях, не кажутся смешными? И вместо того, чтобы научиться “готовить” пусть даже самые “простые блюда”, инвесторы раз за разом теряют деньги на “испорченных продуктах”?

Продолжение следует…

Так вот. Главный вывод из этого всего довольно простой: отключить обезьяну и ящера и услышать того самого homo sapiens, то есть человека разумного!

“Ага, легко сказать, когда все рынке в минусе, мобилизация, бегство капитала и людей, разрушение связей и т.д. Какой уж тут “человек разумный”? Не до жиру - быть бы живу!”

Ну ок. Предлагаю поговорить на отвлеченные темы… например, о кухне! Да-да, женский взгляд - он такой!

Очень условно все блюда можно разделить на 2 вида:

1️⃣ Повседневная кухня.

То, что мы потребляем ежедневно и что должно быть простым в изготовлении, чтобы на это не уходила значительная часть нашего времени. Из серии: порезал всё, кинул в кастрюлю/духовку/сковородку/микроволновку - и пусть оно там как-нибудь само.

2️⃣ Праздничная кухня

То, что готовится по особым случаям, и потому может быть сопряжено с дополнительными сложностями в готовке. Из серии: замешивать двое суток, каждый час меняя направление движения, а потом выпаривать на медленном огне 8 часов, каждые 15 минут добавляя по чайной ложке специальный соус (чур меня!).

Так вот. Вне зависимости от того, о каком блюде идет речь, его приготовление будет невозможно без ответа на три вопроса:

✅ Что готовим? Салат, суп, горячее, десерт, бутерброд? Что именно?

✅ Из каких продуктов? Что нужно для изготовления блюда? Какие продукты уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих продуктов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

При этом, эти вопросы могут идти в разном порядке: например, мы можем сначала открыть холодильник и оценить, что там есть, а уже потом решить: что из этого можно приготовить. Однако, без ответа хоть на один вопрос - конечного результата не получится!

В инвестициях - всё то же самое!

💎 Составление инвестиционного портфеля с пассивным управлением по стратегии: “Купил - и держи” - это “повседневная кухня”, доступная (любой хозяйке) любому инвестору.

💎 Составление инвестиционного портфеля с активным управлением в виде различных стратегий - это “праздничная кухня”, для которой уже нужны специальные знания и навыки.

Для инвестирования необходимо найти ответы на три вопроса:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

А теперь представим эдакого кулинара, который делает примерно следующее:

⭕️ А закину-ка я кусок говядины в кастрюлю, сверху заброшу рис и вишню, залью все киселем и пожарю хорошенько!

⭕️ А приготовлю-ка я борщ! Правда, у меня нет мяса и свеклы - зато есть капуста, помидоры и пельмени! Отличный борщ получится!

⭕️ Я курицу уже целых 5 минут минут варю! Вроде, горячая! Значит, готова и можно есть!

Смешно?

Почему же тогда те же самые действия, но проделанные в инвестициях, не кажутся смешными? И вместо того, чтобы научиться “готовить” пусть даже самые “простые блюда”, инвесторы раз за разом теряют деньги на “испорченных продуктах”?

Продолжение следует…

{kind=link}

👍8🔥3

📕В продолжение темы “Инвестиционная кухня” сегодня представляю лучшую сказку об инвестициях! Готовы? Встречайте!

Николай Носов “Мишкина каша”!

Да-да, я на полном серьезе! Вы сначала ее прочитайте (она совсем коротенькая), а потом давайте вместе порассуждаем.

О чем этот рассказ? На первый взгляд, вроде, всё понятно: о том, как двое мальчиков совсем не преуспели в роли кулинаров. Но что, если посмотреть на всё это с точки зрения инвестиций?

1️⃣ Завязка. Опытный инвестор (мама) дает новичкам стартовый капитал и учит их правильному распределению активов:

- Есть резервный фонд (хлеб и варенье на 2 дня);

- Есть капитал, предназначенный для инвестирования (крупа, вода и т.д.);

- А вот так нужно инвестировать (рецепты приготовления каши и супа).

Начинающие инвесторы кивают с умным видом, пребывая в иллюзии, что они и сами всё прекрасно знают, потому что регулярно читают финансовые новости.

2️⃣ Развитие сюжета. Оставшись одни, молодые люди перво-наперво решают основать свой стартап (пойти на реку ловить рыбу), предварительно не составив бизнес-план. В итоге они мало того, что ожидаемо не преуспевают в бизнесе (”поймали всего с десяток пескариков”), но и “проедают” весь резервный фонд. После чего вспоминают, что у них ведь еще где-то оставался капитал для инвестирования, и уж в инвестициях-то им должно повезти гораздо больше! “Чего там не суметь!”.

3️⃣ Кульминация. Горе-инвесторы ожидаемо “вбухивают” все накопления в непонятные активы. В результате, лишаются не только капитала, предназначенного непосредственно для инвестирования, но и влезают в долги (утопленные ведро с веревкой, чайник, сгоревшая сковородка и т.д.).

4️⃣ Развязка. Поставив крест и на идеях про собственный бизнес, и на инвестициях, молодые люди устраиваются на работу. Поначалу бОльшая часть времени и сил уходит на то, чтобы вылезти из долгов (”много мы провозились… подцепили и ведро, и чайник”). Затем они начинают работать исключительно на текущее потребление. До того момента, как начнется формирование нового резервного фонда, уйдет еще немало времени и сил. И, скорее всего, впредь от инвестиций они будут держаться подальше, ведь “сорняки - это гораздо легче, чем кашу варить!”

Сказка - ложь, да в ней намек…

Николай Носов “Мишкина каша”!

Да-да, я на полном серьезе! Вы сначала ее прочитайте (она совсем коротенькая), а потом давайте вместе порассуждаем.

О чем этот рассказ? На первый взгляд, вроде, всё понятно: о том, как двое мальчиков совсем не преуспели в роли кулинаров. Но что, если посмотреть на всё это с точки зрения инвестиций?

1️⃣ Завязка. Опытный инвестор (мама) дает новичкам стартовый капитал и учит их правильному распределению активов:

- Есть резервный фонд (хлеб и варенье на 2 дня);

- Есть капитал, предназначенный для инвестирования (крупа, вода и т.д.);

- А вот так нужно инвестировать (рецепты приготовления каши и супа).

Начинающие инвесторы кивают с умным видом, пребывая в иллюзии, что они и сами всё прекрасно знают, потому что регулярно читают финансовые новости.

2️⃣ Развитие сюжета. Оставшись одни, молодые люди перво-наперво решают основать свой стартап (пойти на реку ловить рыбу), предварительно не составив бизнес-план. В итоге они мало того, что ожидаемо не преуспевают в бизнесе (”поймали всего с десяток пескариков”), но и “проедают” весь резервный фонд. После чего вспоминают, что у них ведь еще где-то оставался капитал для инвестирования, и уж в инвестициях-то им должно повезти гораздо больше! “Чего там не суметь!”.

3️⃣ Кульминация. Горе-инвесторы ожидаемо “вбухивают” все накопления в непонятные активы. В результате, лишаются не только капитала, предназначенного непосредственно для инвестирования, но и влезают в долги (утопленные ведро с веревкой, чайник, сгоревшая сковородка и т.д.).

4️⃣ Развязка. Поставив крест и на идеях про собственный бизнес, и на инвестициях, молодые люди устраиваются на работу. Поначалу бОльшая часть времени и сил уходит на то, чтобы вылезти из долгов (”много мы провозились… подцепили и ведро, и чайник”). Затем они начинают работать исключительно на текущее потребление. До того момента, как начнется формирование нового резервного фонда, уйдет еще немало времени и сил. И, скорее всего, впредь от инвестиций они будут держаться подальше, ведь “сорняки - это гораздо легче, чем кашу варить!”

Сказка - ложь, да в ней намек…

{kind=link}

😁7🔥4👍1

🔥Банк России продлил еще на полгода ограничения по выводу денег за рубеж

Ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов – не более 10 тыс. долларов США (или эквивалент в другой иностранной валюте). Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

Кроме того, физические лица – нерезиденты, работающие в России, вправе перевести за рубеж средства в размере заработной платы. Такая возможность есть у представителей как дружественных, так и недружественных стран.

Для физических лиц – нерезидентов из недружественных стран, не работающих в России, а также юридических лиц из таких государств сохраняется запрет на перевод средств за рубеж.

Ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов – не более 10 тыс. долларов США (или эквивалент в другой иностранной валюте). Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

Кроме того, физические лица – нерезиденты, работающие в России, вправе перевести за рубеж средства в размере заработной платы. Такая возможность есть у представителей как дружественных, так и недружественных стран.

Для физических лиц – нерезидентов из недружественных стран, не работающих в России, а также юридических лиц из таких государств сохраняется запрет на перевод средств за рубеж.

{kind=link}

🤔7

❄️ Могут ли заморозить вклады россиян?

Поскольку в последнее время довольно часто слышу этот вопрос - решила ответить на него отдельным постом. Для начала, проведем небольшой экскурс в недавнюю историю.

26 января 2022г. в Госдуму был внесен Законопроект №1101162-7 о плановых поправках в законодательство. Как четко написано на нём самом: “в части определения направления использования средств пенсионных накоплений, оставшихся после расчетов с кредиторами негосударственных пенсионных фондов”. И вот он рассматривался себе, потихоньку проходил инстанции… Скоро сказка сказывается, да не скоро подобные Законопроекты принимаются. Вот и наш Законопроект “протусил” в инстанциях аж до лета. Как вдруг… Внезапно с 6 июня моментально принимается Госдумой в третьем чтении и скоренько проходит все согласования меньше, чем за месяц!

В чем секрет?!

Оказывается, в начале июня в этот Законопроект были резко внесены дополнения, которых изначально в принципе не планировалось! А именно - «О мерах воздействия (противодействия) на недружественные действия Соединенных Штатов Америки и иных иностранных государств»! В январе, понятное дело, даже слов таких никто не знал!

Так вот. Там много всего интересного - почитайте как-нибудь на досуге.

Однако, основное, что нас интересует при ответе на заданный вопрос:

💎 ”Президент России вправе устанавливать иные временные меры экономического характера по обеспечению финансовой стабильности Российской Федерации, среди которых:

8) замораживание (блокирование) денежных средств и (или) иного имущества”

По сути, Президент нынче - что та Эльза из “Frozen”: махнет рукой - и заморозятся вклады. Когда это произойдет? Тут уж, сами понимаете, предсказать невозможно! Вспомним тот же мультик, в котором и у Эльзы это поначалу происходило совершенно спонтанно и неожиданно!

❓Что делать?

Напоминаю, что есть отличная альтернатива вкладу - страховой продукт Fixed Income, о котором я писала буквально недавно.

Хорошая новость: с 1 октября доходность повысится и составит:

- 3-летний план: 3,0% в год

- 5-летний план: 3,25% в год

- 7-летний план: 3,5% в год

- 10-летний план: 4,0% в год

Остальные параметры остаются без изменений.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

💯 защита от банкротства посредника и особая форма полиса страхования максимально оберегают инвестора в текущей ситуации.

📌Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Горячая линия ответов на вопросы по WhatsApp и телефонам +7(495)6691726, +7(964)6441726 работает прямо сейчас! Помните, что “поздно” может случиться уже вчера!

Поскольку в последнее время довольно часто слышу этот вопрос - решила ответить на него отдельным постом. Для начала, проведем небольшой экскурс в недавнюю историю.

26 января 2022г. в Госдуму был внесен Законопроект №1101162-7 о плановых поправках в законодательство. Как четко написано на нём самом: “в части определения направления использования средств пенсионных накоплений, оставшихся после расчетов с кредиторами негосударственных пенсионных фондов”. И вот он рассматривался себе, потихоньку проходил инстанции… Скоро сказка сказывается, да не скоро подобные Законопроекты принимаются. Вот и наш Законопроект “протусил” в инстанциях аж до лета. Как вдруг… Внезапно с 6 июня моментально принимается Госдумой в третьем чтении и скоренько проходит все согласования меньше, чем за месяц!

В чем секрет?!

Оказывается, в начале июня в этот Законопроект были резко внесены дополнения, которых изначально в принципе не планировалось! А именно - «О мерах воздействия (противодействия) на недружественные действия Соединенных Штатов Америки и иных иностранных государств»! В январе, понятное дело, даже слов таких никто не знал!

Так вот. Там много всего интересного - почитайте как-нибудь на досуге.

Однако, основное, что нас интересует при ответе на заданный вопрос:

💎 ”Президент России вправе устанавливать иные временные меры экономического характера по обеспечению финансовой стабильности Российской Федерации, среди которых:

8) замораживание (блокирование) денежных средств и (или) иного имущества”

По сути, Президент нынче - что та Эльза из “Frozen”: махнет рукой - и заморозятся вклады. Когда это произойдет? Тут уж, сами понимаете, предсказать невозможно! Вспомним тот же мультик, в котором и у Эльзы это поначалу происходило совершенно спонтанно и неожиданно!

❓Что делать?

Напоминаю, что есть отличная альтернатива вкладу - страховой продукт Fixed Income, о котором я писала буквально недавно.

Хорошая новость: с 1 октября доходность повысится и составит:

- 3-летний план: 3,0% в год

- 5-летний план: 3,25% в год

- 7-летний план: 3,5% в год

- 10-летний план: 4,0% в год

Остальные параметры остаются без изменений.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

💯 защита от банкротства посредника и особая форма полиса страхования максимально оберегают инвестора в текущей ситуации.

📌Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Горячая линия ответов на вопросы по WhatsApp и телефонам +7(495)6691726, +7(964)6441726 работает прямо сейчас! Помните, что “поздно” может случиться уже вчера!

{kind=link}

🔥3👍2

Защита капитала с Красавиной pinned «❄️ Могут ли заморозить вклады россиян? Поскольку в последнее время довольно часто слышу этот вопрос - решила ответить на него отдельным постом. Для начала, проведем небольшой экскурс в недавнюю историю. 26 января 2022г. в Госдуму был внесен Законопроект…»

🔥 Что готовим из инвестиций?

Продолжаем общаться на тему “Инвестиционное поведение в кризис”. Напомню, что в предыдущих постах мы подробно разобрали концепцию триединого мозга, сравнили инвестиции с кухней и даже привели в пример рассказ “Мишкина каша”.

Теперь более подробно разберем три составляющих процесса приготовления инвестиционного блюда. Напомню их:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

И начнем, разумеется, с первого… блюда!

На самом деле каждая хорошая хозяйка (или хозяин - долой гендерные предрассудки!) знает, что если у тебя большая семья, в которой всегда есть вечно-голодные рты, то хорошо бы иметь полный набор:

- (обязательно!) Перекус - то, что можно “перехватить” до готовности основного блюда, если вдруг что.

- Основное блюдо - то, что послужит “базой” для наполнения страждущих желудков.

- Десерт (по желанию) - когда душа просит что-нибудь эдакого.

Аналогичным образом инвестирование всегда начинается с ответа на вопрос: что готовить-то будем из активов?

💎 Резервный фонд (перекус) - то, что можно “перехватить” до готовности “основного блюда”, если вдруг что.

💎 Инвестиционный портфель (основное блюдо)

К слову, основное блюдо может сильно различаться и зависеть как от местности, так и личных особенностей. Так, например, представьте основное блюдо для:

- вегана-сыроеда,

- атлета, находящегося в процессе набора массы,

- балерины,

- японца.

Аналогично инвестиции точно так же могут быть совершенно разными и зависеть и от страны, и от индивидуальных особенностей инвестора. Например, инвестиционный портфель:

- Для суммы в 100 000р. из российских активов для накоплений на машину;

- Для суммы в 10 000$ из акций Америки для накоплений на квартиру;

- Для суммы в 100 000$ из американских ETF’s для создания пенсионного капитала;

- Для суммы в 500 000$ из мировых активов для получения пассивного дохода.

Это всё, как вы понимаете, совершенно разные инвестиции!

💎 Десерт (по желанию) - то, во что прямо “лапки чешутся” вложить деньги, но что по сути не относится к классическому инвестированию и может быть сопряжено с дополнительными рисками: различные стартапы, IPO, структурные продукты, криптовалюты и т.д.

В идеальной инвестиционной ситуации у нас четко соблюдены все пропорции:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

НО! К сожалению, как только случается кризисная ситуация, она со всей очевидностью обнажает ту самую “хрупкость” по Талебу:

⛔️ Резервного фонда не было совсем или он оказался недостаточным, чтобы противостоять налетевшему “черному лебедю”.

⛔️ Инвестиционный портфель не был составлен с учетом всех необходимых параметров.

⛔️ “Десерт” превышал свой предельный порог.

Вот и получается то самое незабвенное: “Если у них нет хлеба - пусть едят пирожные!”. Не удивительно, что сейчас многие инвесторы вынуждены продавать сильно просевшие активы и с потерями выходить из инвестиций.

Что делать тем, у кого все пропорции изначально были соблюдены, но кому сейчас мучительно больно смотреть на столь сильно просевшие инвестиции?

Продолжение следует…

Продолжаем общаться на тему “Инвестиционное поведение в кризис”. Напомню, что в предыдущих постах мы подробно разобрали концепцию триединого мозга, сравнили инвестиции с кухней и даже привели в пример рассказ “Мишкина каша”.

Теперь более подробно разберем три составляющих процесса приготовления инвестиционного блюда. Напомню их:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

И начнем, разумеется, с первого… блюда!

На самом деле каждая хорошая хозяйка (или хозяин - долой гендерные предрассудки!) знает, что если у тебя большая семья, в которой всегда есть вечно-голодные рты, то хорошо бы иметь полный набор:

- (обязательно!) Перекус - то, что можно “перехватить” до готовности основного блюда, если вдруг что.

- Основное блюдо - то, что послужит “базой” для наполнения страждущих желудков.

- Десерт (по желанию) - когда душа просит что-нибудь эдакого.

Аналогичным образом инвестирование всегда начинается с ответа на вопрос: что готовить-то будем из активов?

💎 Резервный фонд (перекус) - то, что можно “перехватить” до готовности “основного блюда”, если вдруг что.

💎 Инвестиционный портфель (основное блюдо)

К слову, основное блюдо может сильно различаться и зависеть как от местности, так и личных особенностей. Так, например, представьте основное блюдо для:

- вегана-сыроеда,

- атлета, находящегося в процессе набора массы,

- балерины,

- японца.

Аналогично инвестиции точно так же могут быть совершенно разными и зависеть и от страны, и от индивидуальных особенностей инвестора. Например, инвестиционный портфель:

- Для суммы в 100 000р. из российских активов для накоплений на машину;

- Для суммы в 10 000$ из акций Америки для накоплений на квартиру;

- Для суммы в 100 000$ из американских ETF’s для создания пенсионного капитала;

- Для суммы в 500 000$ из мировых активов для получения пассивного дохода.

Это всё, как вы понимаете, совершенно разные инвестиции!

💎 Десерт (по желанию) - то, во что прямо “лапки чешутся” вложить деньги, но что по сути не относится к классическому инвестированию и может быть сопряжено с дополнительными рисками: различные стартапы, IPO, структурные продукты, криптовалюты и т.д.

В идеальной инвестиционной ситуации у нас четко соблюдены все пропорции:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

НО! К сожалению, как только случается кризисная ситуация, она со всей очевидностью обнажает ту самую “хрупкость” по Талебу:

⛔️ Резервного фонда не было совсем или он оказался недостаточным, чтобы противостоять налетевшему “черному лебедю”.

⛔️ Инвестиционный портфель не был составлен с учетом всех необходимых параметров.

⛔️ “Десерт” превышал свой предельный порог.

Вот и получается то самое незабвенное: “Если у них нет хлеба - пусть едят пирожные!”. Не удивительно, что сейчас многие инвесторы вынуждены продавать сильно просевшие активы и с потерями выходить из инвестиций.

Что делать тем, у кого все пропорции изначально были соблюдены, но кому сейчас мучительно больно смотреть на столь сильно просевшие инвестиции?

Продолжение следует…

{kind=link}

👍5🔥4

🔥 Инвестиционный рецепт

Продолжаем тему “Инвестиционная кухня”. Допустим, вчера мы убедились, что четко соблюдены все пропорции идеальной инвестиционной ситуации:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

Однако, особой радости это почему-то не приносит. Да и, действительно, чему тут радоваться, если все рынки в “минусе” и с таким трудом созданный капитал стремительно тает?

Значит, пришло время разбирать следующий вопрос:

❓“А по какому рецепту готовятся инвестиции?”

По сути, здесь мы можем выделить два глобальных подхода:

1️⃣ Пассивное инвестирование (Asset Allocation) - то самое “купил - и держи”

2️⃣ Активное инвестирование - фундаментальный и технический анализ с кучей разновидностей и подвидов.

На первый взгляд, всё просто, но… даже разновидностей простого Asset Allocation может быть огромное множество:

- Всесезонный портфель Рэя Далио;

- Портфель 90/10 Уоррена Баффета;

- Эндаументы Лиги Плюща;

- Постоянный портфель Гарри Брауна;

- Портфель 60/40;

- Портфель Кофейни;

- Портфель Эль-Эриана;

- И т.д.

К слову, Меб Фабер в книге “Глобальное распределение активов” сравнил самые популярные портфели за период с 1973г. по 2013г. и пришел к удивительному выводу, что большинство портфелей движутся вместе и аналогичным образом (см. рисунок). Соответственно, итоговая разница доходностей колеблется в районе 1%!

По сути, делать выбор между стратегиями - это всё равно, что отдавать предпочтение окрошке на квасе или на кефире: и то, и другое - исключительно дело вкуса! Однако прежде, чем отдавать предпочтение какому-либо одному рецепту, хорошо бы сделать следующие шаги:

✅ Понять, что это вообще за стратегия и как она работает;

✅ Найти данные по доходности этой стратегии за максимально длинный срок;

✅ Тщательно всё проверить: рассчитать всё самостоятельно и сверить получившиеся данные, проконсультироваться с несколькими экспертами, протестировать (насколько это возможно) и т.д.

Ну а когда рецепт выбран, то…

Продолжение следует

Продолжаем тему “Инвестиционная кухня”. Допустим, вчера мы убедились, что четко соблюдены все пропорции идеальной инвестиционной ситуации:

✅ Есть резервный фонд, необходимый для жизни всей семьи в течение 6 месяцев.

✅ Есть инвестиционный портфель, составленный с учетом суммы, срока, цели и индивидуальных пожеланий инвестора.

✅ ”Десерт” если и есть, то он занимает максимум 20% от всего капитала.

Однако, особой радости это почему-то не приносит. Да и, действительно, чему тут радоваться, если все рынки в “минусе” и с таким трудом созданный капитал стремительно тает?

Значит, пришло время разбирать следующий вопрос:

❓“А по какому рецепту готовятся инвестиции?”

По сути, здесь мы можем выделить два глобальных подхода:

1️⃣ Пассивное инвестирование (Asset Allocation) - то самое “купил - и держи”

2️⃣ Активное инвестирование - фундаментальный и технический анализ с кучей разновидностей и подвидов.

На первый взгляд, всё просто, но… даже разновидностей простого Asset Allocation может быть огромное множество:

- Всесезонный портфель Рэя Далио;

- Портфель 90/10 Уоррена Баффета;

- Эндаументы Лиги Плюща;

- Постоянный портфель Гарри Брауна;

- Портфель 60/40;

- Портфель Кофейни;

- Портфель Эль-Эриана;

- И т.д.

К слову, Меб Фабер в книге “Глобальное распределение активов” сравнил самые популярные портфели за период с 1973г. по 2013г. и пришел к удивительному выводу, что большинство портфелей движутся вместе и аналогичным образом (см. рисунок). Соответственно, итоговая разница доходностей колеблется в районе 1%!

По сути, делать выбор между стратегиями - это всё равно, что отдавать предпочтение окрошке на квасе или на кефире: и то, и другое - исключительно дело вкуса! Однако прежде, чем отдавать предпочтение какому-либо одному рецепту, хорошо бы сделать следующие шаги:

✅ Понять, что это вообще за стратегия и как она работает;

✅ Найти данные по доходности этой стратегии за максимально длинный срок;

✅ Тщательно всё проверить: рассчитать всё самостоятельно и сверить получившиеся данные, проконсультироваться с несколькими экспертами, протестировать (насколько это возможно) и т.д.

Ну а когда рецепт выбран, то…

Продолжение следует

{kind=link}

🔥5👍3

🍎 Инвестиционные продукты

Итак. После того, как определились с портфелем (блюдом) и инвестиционной стратегией (рецептом его приготовления), необходимо обратить внимание собственно на активы (продукты). Из чего будет состоять ТОТ САМЫЙ инвестиционный портфель?

Возможны три самые распространенные ошибки начинающего (повара) инвестора:

⛔️ “Возьму некачественные продукты - авось пронесёт”

Пронесёт-то, несомненно, пронесёт - да только, боюсь, не в том смысле, в котором хотелось бы! Например, когда повар для экономии и/или собственной выгоды берет продукты с истекающим сроком годности или худшего качества. Вспомним незабвенное: “Свежесть бывает только одна - первая, она же и последняя.” Вполне возможно, что обойдется и без последствий, но… бывают и другие ситуации, вплоть до сильного отравления.

💎 По аналогии в инвестициях. На прошлой неделе я анализировала портфель одного инвестора. Оказалось, что управляющий подобрал инвестору такие фонды, которые изначально выглядели вполне привлекательно, но… за последние несколько лет все они обанкротились и закрылись! Соответственно, по итогу инвестор потерял 57,6% своего капитала! Обычно подобные разборы я помещаю в рубрику #анализФинСов, но тут я поняла, что отчет получается очень кратким и состоящим сплошь из нецензурных слов… К сожалению, подобрать что-то некачественное в портфель клиенту и получить за это свою комиссию - это миссия большинства управляющих по всему миру. “Волк с Уолл-стрит” - прекрасное пособие на эту тему.

⛔️ “Этого продукта нет - возьму похожий”

В моем детстве был реальный случай, когда мама готовила: развела уксус и поставила на стол. И тут моя маленькая сестра, которая всегда отличалась крайней непоседливостью, забежала на кухню, увидела стакан, решила, что это - вода, да и выпила одним махом! Никто даже пикнуть не успел - настолько быстро всё произошло! Хорошо, что уксус был уже разведенный и сразу приняли меры - обошлось без последствий. Однако “похожие продукты” - дело такое…

💎 По аналогии в инвестициях. Например, в фонде с названием “золото” совсем не обязательно содержатся исключительно золотые слитки! Под таким заголовком могут “прятаться” и акции, и фьючерсные контракты, и другие активы. Более подробно на эту тему у меня есть пост двухлетней давности.

⛔️ “Возьму качественные продукты - результат гарантирован!”

И, наконец, даже если продукты прекрасные и мастерство повара не вызывает сомнения - всё равно в жизни есть место случайности. “Мышка бежала, хвостиком махнула, яичко упало - и разбилось”.

💎 По аналогии в инвестициях. Великолепный Нассим Талеб также был не чужд кулинарным изыскам, благодаря чему придумал “Эффект рождественской индюшки” (см. рисунок). Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Так и в инвестициях, когда речь идет о ЛЮБОМ активе, всегда важно помнить, что в любой момент может прилететь тот самый “черный лебедь”. Случайно. Внезапно. Непредсказуемо. Хотя… “благодаря” последним событиям, вы это и без меня уже прекрасно знаете…

Какой из всего этого напрашивается вывод?

Продолжение следует…

Итак. После того, как определились с портфелем (блюдом) и инвестиционной стратегией (рецептом его приготовления), необходимо обратить внимание собственно на активы (продукты). Из чего будет состоять ТОТ САМЫЙ инвестиционный портфель?

Возможны три самые распространенные ошибки начинающего (повара) инвестора:

⛔️ “Возьму некачественные продукты - авось пронесёт”

Пронесёт-то, несомненно, пронесёт - да только, боюсь, не в том смысле, в котором хотелось бы! Например, когда повар для экономии и/или собственной выгоды берет продукты с истекающим сроком годности или худшего качества. Вспомним незабвенное: “Свежесть бывает только одна - первая, она же и последняя.” Вполне возможно, что обойдется и без последствий, но… бывают и другие ситуации, вплоть до сильного отравления.

💎 По аналогии в инвестициях. На прошлой неделе я анализировала портфель одного инвестора. Оказалось, что управляющий подобрал инвестору такие фонды, которые изначально выглядели вполне привлекательно, но… за последние несколько лет все они обанкротились и закрылись! Соответственно, по итогу инвестор потерял 57,6% своего капитала! Обычно подобные разборы я помещаю в рубрику #анализФинСов, но тут я поняла, что отчет получается очень кратким и состоящим сплошь из нецензурных слов… К сожалению, подобрать что-то некачественное в портфель клиенту и получить за это свою комиссию - это миссия большинства управляющих по всему миру. “Волк с Уолл-стрит” - прекрасное пособие на эту тему.

⛔️ “Этого продукта нет - возьму похожий”

В моем детстве был реальный случай, когда мама готовила: развела уксус и поставила на стол. И тут моя маленькая сестра, которая всегда отличалась крайней непоседливостью, забежала на кухню, увидела стакан, решила, что это - вода, да и выпила одним махом! Никто даже пикнуть не успел - настолько быстро всё произошло! Хорошо, что уксус был уже разведенный и сразу приняли меры - обошлось без последствий. Однако “похожие продукты” - дело такое…

💎 По аналогии в инвестициях. Например, в фонде с названием “золото” совсем не обязательно содержатся исключительно золотые слитки! Под таким заголовком могут “прятаться” и акции, и фьючерсные контракты, и другие активы. Более подробно на эту тему у меня есть пост двухлетней давности.

⛔️ “Возьму качественные продукты - результат гарантирован!”

И, наконец, даже если продукты прекрасные и мастерство повара не вызывает сомнения - всё равно в жизни есть место случайности. “Мышка бежала, хвостиком махнула, яичко упало - и разбилось”.

💎 По аналогии в инвестициях. Великолепный Нассим Талеб также был не чужд кулинарным изыскам, благодаря чему придумал “Эффект рождественской индюшки” (см. рисунок). Типа живет себе рождественская индюшка, вот так (по графику) жирнеет и даже не подозревает, что к Рождеству её зарежут («птичку жалко»). Так и в инвестициях, когда речь идет о ЛЮБОМ активе, всегда важно помнить, что в любой момент может прилететь тот самый “черный лебедь”. Случайно. Внезапно. Непредсказуемо. Хотя… “благодаря” последним событиям, вы это и без меня уже прекрасно знаете…

Какой из всего этого напрашивается вывод?

Продолжение следует…

{kind=link}

👍5🔥1

🔥 Навыки финансового советника в период турбулентности

Нынешний кризис выкашивает целое поколение инвесторов. Воспитанные в стабильные и довольно “тучные” двухтысячные годы, привыкшие к росту рынков и хорошим доходностям, вчерашние обладатели инвестиций столкнулись с беспрецедентными блокировками и потерями. Не выдерживая стремительного уменьшения своих капиталов, многие инвесторы уходят с рынков… и часть из них - навсегда.

И, пока всё внимание направлено на глобальную экономику и политические вопросы, мало кто замечает… работу простых финансовых советников!

Одиночные специалисты.

Маленькие фэмили-офисы.

Небольшие компании.

С начала года все эти финансовые советники вынуждены находиться меж двух огней:

- с одной стороны - стремительно меняющееся законодательство и необходимость мгновенно реагировать на различного рода ограничения и блокировки;

- с другой стороны - постоянное отражение паники своих клиентов, их психологическая поддержка и ответы на непрерывный поток вопросов.

СтОит ли говорить, что многие не выдерживают?

⭕️ Кризис выкашивает не только инвесторов.

⭕️ Кризис выкашивает и финансовых советников.

На российском рынке существует множество курсов по подготовке финансовых специалистов, но… все они обычно подробно рассказывают о финансовых инструментах, инвестициях и сопутствующем документообороте. Да что далеко ходить! Уж на что я всегда гордилась и сейчас продолжаю гордиться нашим Курсом ФинСов за то, что в нем, наряду с привычной “инструментальной” частью также есть различные психологические моменты:

- построение маркетинговой системы;

- изучение потребностей клиента;

- какие запросы и проблемы есть у каждой категории клиента;

- как и через какие темы можно эти вопросы раскрывать;

- и т.д.

Но! Следует признать, что даже я при подготовке Курса в 2019 году не могла и представить, что наступит такое время, когда финансовому советнику понадобятся дополнительные навыки! Более того! Что они выйдут на первый план и будут играть решающую роль при ответе на глобальный вопрос: “Уйти нельзя остаться в профессии?” Что это за скилы?

‼️Об этом - мое выступление “Навыки финансового советника в период турбулентности” на онлайн-Конференции “Портфельные инвестиции для частных лиц”, которая пройдет уже в эти выходные, 15-16 октября 2022г.

Только для читателей моего канала - скидка в 50% по промокоду NASFP1510.

🤝 P.S. В воскресенье, 16 октября, с 14:00 до 15:00 я буду “дежурить” на Конференции в отдельной вебинарной комнате. Это значит, что есть уникальная возможность прийти и получить ответы на интересующие вопросы или просто пообщаться!

Нынешний кризис выкашивает целое поколение инвесторов. Воспитанные в стабильные и довольно “тучные” двухтысячные годы, привыкшие к росту рынков и хорошим доходностям, вчерашние обладатели инвестиций столкнулись с беспрецедентными блокировками и потерями. Не выдерживая стремительного уменьшения своих капиталов, многие инвесторы уходят с рынков… и часть из них - навсегда.

И, пока всё внимание направлено на глобальную экономику и политические вопросы, мало кто замечает… работу простых финансовых советников!

Одиночные специалисты.

Маленькие фэмили-офисы.

Небольшие компании.

С начала года все эти финансовые советники вынуждены находиться меж двух огней:

- с одной стороны - стремительно меняющееся законодательство и необходимость мгновенно реагировать на различного рода ограничения и блокировки;

- с другой стороны - постоянное отражение паники своих клиентов, их психологическая поддержка и ответы на непрерывный поток вопросов.

СтОит ли говорить, что многие не выдерживают?

⭕️ Кризис выкашивает не только инвесторов.

⭕️ Кризис выкашивает и финансовых советников.