Защита капитала с Красавиной pinned «📌 Сага о Сравнении Зарубежных Посредников наконец подошла к своему логическому завершению - самое время “вспомнить всё”! Обычно инвесторы более-менее представляют: что такое Private-banking или брокерский счет. Однако, когда речь заходит об инвестиционном…»

Ох, ну как же хорошо устраивать себе на совершенно легальных основаниях полный детокс от внешних рабочих коммуникаций! Когда не нужно думать, что вышла очередная новость, про которую срочно надо написать пост… или что пора снова “помахать лапой” по этой теме…

В результате, весь август я… РАБОТАЛА! Да-да! Только работа эта была не видна со стороны, поскольку касалась:

- внутренних процессов бизнеса, до которых в обычном режиме плохо руки доходят;

- улучшения качества работы с уже существующими клиентами;

- собственного обучения в нескольких направлениях, ибо “аз есмь бизнес”.

Итак…

Краткий тизер: что нас ждет в осеннем сезоне "Финансы с Красавиной".

💎 Постоянным клиентам:

- налаживание новых каналов переводов валюты на уже существующие инвестиционные счета;

- новые инвестиционные стратегии для накопительных программ unit-linked;

- новая информация по инвестиционным стратегиям для постоянных клиентов с капиталами;

- всё та же бесплатная поддержка по всем техническим вопросам;

- всё та же бесплатная информационная поддержка по общим вопросам сдачи отчетности по зарубежным счетам и “а мне тут пришел запрос из налоговой”;

- всё те же льготные цены на индивидуальные консультации, если захочется пообщаться лично.

💎 Новым клиентам:

- Новость грустная: отмена различных льгот в стоимости консультаций и “порогах для входа”, которые были введены в связи с февральскими событиями. Все эти полгода (и особенно - весной), пока ситуация менялась чуть ли не каждый час, я старалась максимально помочь наибольшему количеству инвесторов, проводя бесплатные вебинары и консультации по льготной стоимости. Сейчас обстановка более-менее нормализовалась, и многие внешние ограничения были сняты. Думается мне, что те, кому требовался “экстренный выход” - уже его нашли. Так что самое время вернуться к истокам, оставив возможность всем желающим воспользоваться квалифицированной финансовой помощью - и моей, и ребят из моей команды.

- Новость радостная: ставя подобные “ограничительные барьеры” по стоимости консультаций и “порогах для входа” для новых клиентов, я тем самым высвобождаю себе дополнительное время для… Правильно! Запуска новых обучающих проектов! И здесь, признаться, планы у меня совершенно грандиозные! Как говорится: coming soon…

💎 Всем интересующимся инвестициями через Unit-linked:

Ох, не зря я так подробно расписывала сравнение зарубежных посредников! Рада сообщить, что нашего полку прибыло: компания Investors Trust вновь начала принимать россиян! Привет всем скептикам, кто обвинял меня в излишнем оптимизме в ответ на этот пост! Собственно, со следующей недели начну более подробно рассказывать про дополнительные возможности инвестирования с помощью программ Unit-linked + сравнивать Investors Trust с уже известной читателям моего блога компанией IAL. Так что можете уже сейчас забрасывать в комментарии свои вопросы по этой теме.

В общем… как ни удивительно это признавать, но… соскучилась, ага! Рада приветствовать всех в новомучебном рабочем сезоне!

В результате, весь август я… РАБОТАЛА! Да-да! Только работа эта была не видна со стороны, поскольку касалась:

- внутренних процессов бизнеса, до которых в обычном режиме плохо руки доходят;

- улучшения качества работы с уже существующими клиентами;

- собственного обучения в нескольких направлениях, ибо “аз есмь бизнес”.

Итак…

Краткий тизер: что нас ждет в осеннем сезоне "Финансы с Красавиной".

💎 Постоянным клиентам:

- налаживание новых каналов переводов валюты на уже существующие инвестиционные счета;

- новые инвестиционные стратегии для накопительных программ unit-linked;

- новая информация по инвестиционным стратегиям для постоянных клиентов с капиталами;

- всё та же бесплатная поддержка по всем техническим вопросам;

- всё та же бесплатная информационная поддержка по общим вопросам сдачи отчетности по зарубежным счетам и “а мне тут пришел запрос из налоговой”;

- всё те же льготные цены на индивидуальные консультации, если захочется пообщаться лично.

💎 Новым клиентам:

- Новость грустная: отмена различных льгот в стоимости консультаций и “порогах для входа”, которые были введены в связи с февральскими событиями. Все эти полгода (и особенно - весной), пока ситуация менялась чуть ли не каждый час, я старалась максимально помочь наибольшему количеству инвесторов, проводя бесплатные вебинары и консультации по льготной стоимости. Сейчас обстановка более-менее нормализовалась, и многие внешние ограничения были сняты. Думается мне, что те, кому требовался “экстренный выход” - уже его нашли. Так что самое время вернуться к истокам, оставив возможность всем желающим воспользоваться квалифицированной финансовой помощью - и моей, и ребят из моей команды.

- Новость радостная: ставя подобные “ограничительные барьеры” по стоимости консультаций и “порогах для входа” для новых клиентов, я тем самым высвобождаю себе дополнительное время для… Правильно! Запуска новых обучающих проектов! И здесь, признаться, планы у меня совершенно грандиозные! Как говорится: coming soon…

💎 Всем интересующимся инвестициями через Unit-linked:

Ох, не зря я так подробно расписывала сравнение зарубежных посредников! Рада сообщить, что нашего полку прибыло: компания Investors Trust вновь начала принимать россиян! Привет всем скептикам, кто обвинял меня в излишнем оптимизме в ответ на этот пост! Собственно, со следующей недели начну более подробно рассказывать про дополнительные возможности инвестирования с помощью программ Unit-linked + сравнивать Investors Trust с уже известной читателям моего блога компанией IAL. Так что можете уже сейчас забрасывать в комментарии свои вопросы по этой теме.

В общем… как ни удивительно это признавать, но… соскучилась, ага! Рада приветствовать всех в новом

{kind=link}

👍9❤6🔥1

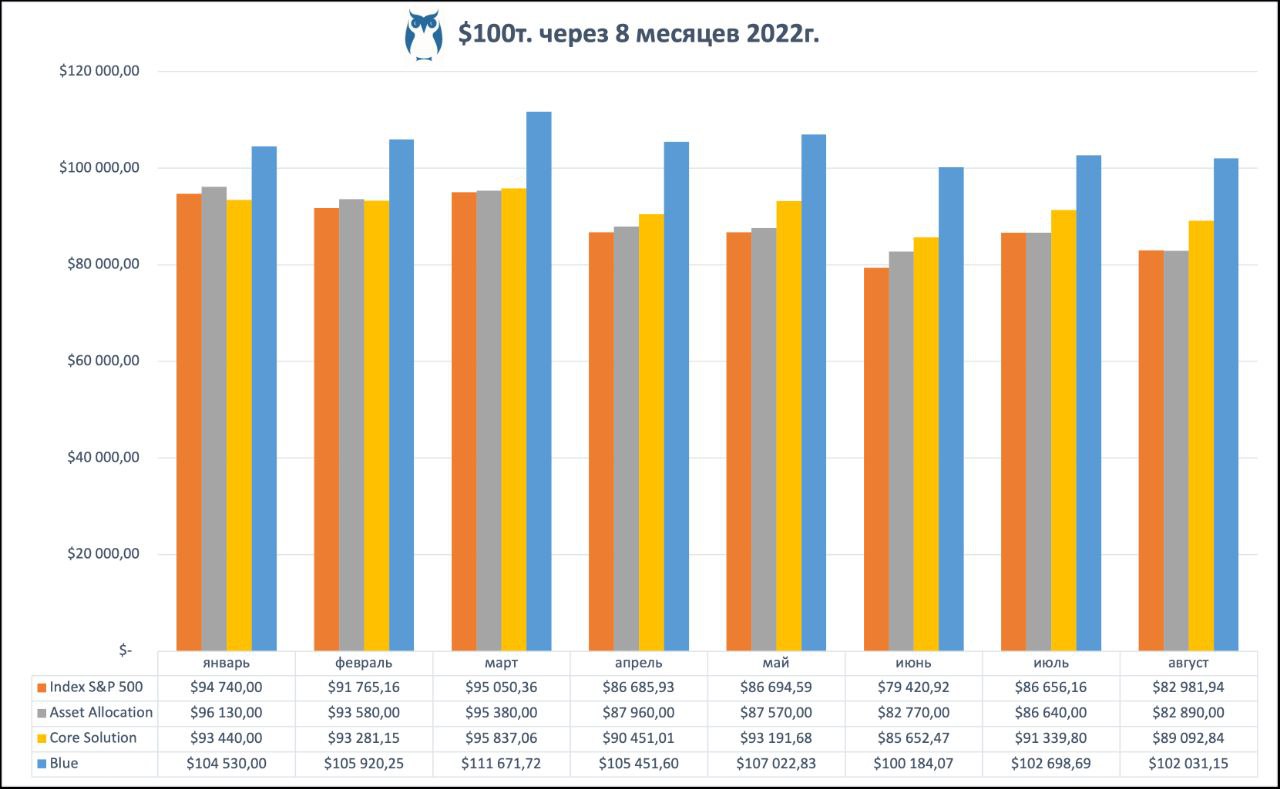

🔥 Итоги стратегий за 8 месяцев

1️⃣ Пассивное управление

➖ 17,11% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 17,02% - Index S&P 500

2️⃣ Активное управление

➖ 10,92% - Core Solution All Cap World

➕ 2,03% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

В этот раз я решила изменить формат графиков и показать реальную доходность всех стратегий не на длительном промежутке времени с 2012г., а помесячную с начала этого года. А уж годовые сравнения проведем, как водится, в декабре!

Ну… Что я могу сказать?

Уж на что я всегда была поклонником Asset Allocation, но… глядя на нынешние показатели - даже мне становится неуютно! Вот, например, реальная доходность инвестиционного портфеля с умеренным типом риска. Что видим?

‼️С начала года - ВСЕ глобальные сектора в минусе!

Понимаете, да?! ВСЕ!

- Ладно там акции - минус 16-23% - что еще от них ожидать в такие времена?

- Недвижимость от них недалеко ушла - минус 19% - тоже вроде как понятно.

- Но фонд долгосрочных облигаций - минус 22%?! Вы серьезно?!

- И золото - почти минус 7%?!

Да-да. Чукча весь август был не писателем, но чукча весь август был читателем, и потому в курсе последних новостей:

- Тут и выступление Пауэлла с однозначным посылом: “Борьба с инфляцией затянется”. Соответственно, если ранее ожидались пределы по ставкам в районе 3,5-3,75% и начало снижения уже в мае 2023г., то теперь оценки переместились на “максимум 3,9% и первое снижение - не раньше 2024г.”

- Эстафету подхватил ЕЦБ и подтвердил дальнейшее повышение ставок в Европе. А уж там ожидания по пределам и началу снижения пока даже не просматриваются!

- Всё это напрямую отражается на рынках недвижимости, поскольку ипотека становится менее доступна рядовым гражданам.

- Золото - тоже капризный ресурс, который хорошо себя чувствует разве что при снижении ставок.

- А уж если учесть еще энергетический кризис и повсеместный разрыв связей и нарушение поставок…

В общем… да… чего уж тут удивляться?

💎 Скорее, удивительно, что стратегия Blue в этой ситуации умудряется показывать хоть какой-то “плюс”!

В чем секрет? Берется аналитика Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих лидеров и происходят вложения. Правда, бывает и так, что даже Nasdaq показывает: вкладываться банально не во что! Ну нет ничего, что по прогнозам может показать рост в ближайшее время! К слову, именно так и было что в июне, что в июле. Потому и доходность на графике практически стоит на месте.

Однако, новость хорошая! Сейчас наконец появились сигналы для покупки следующих секторов:

- Товары повседневного спроса;

- Потребительские товары;

- Энергия;

- Индия.

📌 Собственно, как и ожидалось, начинается период осеннего оживления! Так что самое время задуматься о выборе стратегий, чтобы по итогам года увидеть на собственном инвестиционном счете “плюс”, а не две дырки от %!

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 17,11% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 17,02% - Index S&P 500

2️⃣ Активное управление

➖ 10,92% - Core Solution All Cap World

➕ 2,03% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

В этот раз я решила изменить формат графиков и показать реальную доходность всех стратегий не на длительном промежутке времени с 2012г., а помесячную с начала этого года. А уж годовые сравнения проведем, как водится, в декабре!

Ну… Что я могу сказать?

Уж на что я всегда была поклонником Asset Allocation, но… глядя на нынешние показатели - даже мне становится неуютно! Вот, например, реальная доходность инвестиционного портфеля с умеренным типом риска. Что видим?

‼️С начала года - ВСЕ глобальные сектора в минусе!

Понимаете, да?! ВСЕ!

- Ладно там акции - минус 16-23% - что еще от них ожидать в такие времена?

- Недвижимость от них недалеко ушла - минус 19% - тоже вроде как понятно.

- Но фонд долгосрочных облигаций - минус 22%?! Вы серьезно?!

- И золото - почти минус 7%?!

Да-да. Чукча весь август был не писателем, но чукча весь август был читателем, и потому в курсе последних новостей:

- Тут и выступление Пауэлла с однозначным посылом: “Борьба с инфляцией затянется”. Соответственно, если ранее ожидались пределы по ставкам в районе 3,5-3,75% и начало снижения уже в мае 2023г., то теперь оценки переместились на “максимум 3,9% и первое снижение - не раньше 2024г.”

- Эстафету подхватил ЕЦБ и подтвердил дальнейшее повышение ставок в Европе. А уж там ожидания по пределам и началу снижения пока даже не просматриваются!

- Всё это напрямую отражается на рынках недвижимости, поскольку ипотека становится менее доступна рядовым гражданам.

- Золото - тоже капризный ресурс, который хорошо себя чувствует разве что при снижении ставок.

- А уж если учесть еще энергетический кризис и повсеместный разрыв связей и нарушение поставок…

В общем… да… чего уж тут удивляться?

💎 Скорее, удивительно, что стратегия Blue в этой ситуации умудряется показывать хоть какой-то “плюс”!

В чем секрет? Берется аналитика Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих лидеров и происходят вложения. Правда, бывает и так, что даже Nasdaq показывает: вкладываться банально не во что! Ну нет ничего, что по прогнозам может показать рост в ближайшее время! К слову, именно так и было что в июне, что в июле. Потому и доходность на графике практически стоит на месте.

Однако, новость хорошая! Сейчас наконец появились сигналы для покупки следующих секторов:

- Товары повседневного спроса;

- Потребительские товары;

- Энергия;

- Индия.

📌 Собственно, как и ожидалось, начинается период осеннего оживления! Так что самое время задуматься о выборе стратегий, чтобы по итогам года увидеть на собственном инвестиционном счете “плюс”, а не две дырки от %!

#итогиФинСов #стратегииФинСов

{kind=link}

👍6

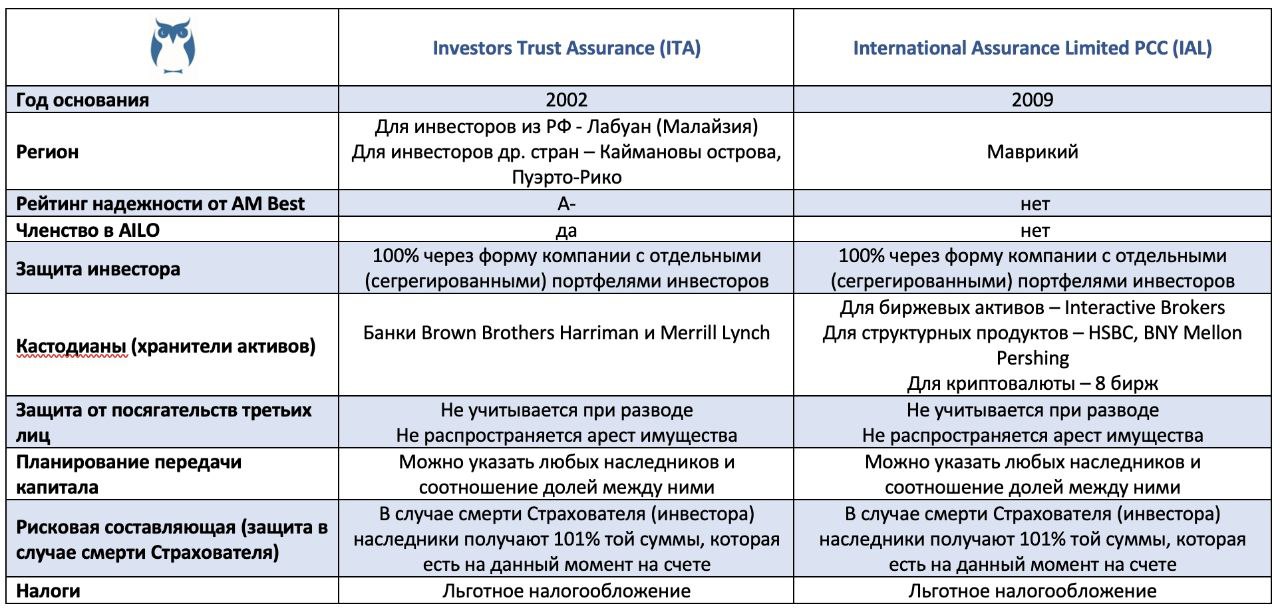

Начинаем сравнение текущих предложений Unit-linked для россиян.

Немного предыстории. Официальный статус финансового советника я получила в 2008г., а вот к теме зарубежных инвестиций в общем и продуктам Unit-linked в частности я пришла только к 2010г. На тот момент существовало много страховых компаний, которые были готовы работать с россиянами: RL360, Hansard, Skandia, Scottish Provident и иже с ними. Как человек, испорченный высшим юридическим образованием, в первую очередь я досконально изучила защиту инвестора ВО ВСЕХ компаниях. Оказалось, что в каких-то юрисдикциях вопрос с защитой решается ну ооооочень чудно: через какие-то условные страховые фонды с законодательно-прописанным возмещением “ДО 90%”. ДО - это может быть и 1%, ага? Не удивительно, что выбор пал на Generali: она и известна во всем мире, и защита инвестора на тот момент там была максимальной среди других - ОТ 90%.

Увы… В 2015г. Generali ушла с российского рынка, и пришлось вновь “закидывать невод”. Как раз в этот момент страховая компания Investors Trust (ITA) начала свою экспансию на международный рынок, включая Россию. Тщательно изучив защиту инвестора, я была приятно удивлена: 100% через форму организации юридического лица! Это даже больше, чем было у Generali! А уж если принять во внимание, что Investors Trust предоставила более низкие тарифы по всем продуктам + русскоязычный личный кабинет для клиентов, то выбор был однозначен!

И… Продолжалось всё до начала известных событий в феврале этого года, когда большинство страховых компаний, включая Investors Trust, закрыли двери для российских граждан. Собственно, я изначально знала, что рано или поздно ITA вернется, но… ситуация складывалась таким образом, что ждать было нельзя - многие инвесторы нуждались в решениях “здесь и сейчас”. Именно поэтому была представлена единственная страховая компания, которая продолжала работу с россиянами - International Assurance Limited (IAL). Приятным бонусом оказалась всё та же 100% защита инвестора, как и в компании Investors Trust.

А теперь произошло то, что и ожидалось: компания ITA вновь вернулась на российский рынок, поэтому теперь инвесторы вновь имеют возможность для выбора! Правда… Тут сразу стОит оговориться, что выбор предоставляется исключительно обладателям капитала от $100т. Накопительные программы и открытие инвестиционного счета с суммой от $10т. есть только у компании Investors Trust. Далее я более подробно расскажу о других программах ITA, а пока…сравним общие параметры двух страховых компаний.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

А вот различия компаний на первый взгляд кажутся более существенными:

- ITA основана в 2002г., а IAL - в 2009;

- ITA открыто публикует свою статистику по офисам, клиентам и сумме капитала под управлением, а IAL - нет;

- ITA входит в ассоциацию AILO, а IAL - нет;

- ITA имеет рейтинг надежности A- (Excellent) от AM Best, а IAL - нет.

Однако… Самое важное: они обе имеют структуру компаний с отдельными (сегрегированными) портфелями клиентов, что дает гарантию 100% защиты активов инвестора в случае их банкротства! Как по мне, так это - самое важное, а всё остальное - лишь дополнительные маркетинговые фишки! Впрочем, не буду спорить: даже мне приятней рассказывать о компании с подтвержденным рейтингом надежности и прочими регалиями - что уж говорить о тех, кто “голосует” собственными деньгами!

Более подробная информация о защите Investors Trust и о защите International Assurance Limited.

Немного предыстории. Официальный статус финансового советника я получила в 2008г., а вот к теме зарубежных инвестиций в общем и продуктам Unit-linked в частности я пришла только к 2010г. На тот момент существовало много страховых компаний, которые были готовы работать с россиянами: RL360, Hansard, Skandia, Scottish Provident и иже с ними. Как человек, испорченный высшим юридическим образованием, в первую очередь я досконально изучила защиту инвестора ВО ВСЕХ компаниях. Оказалось, что в каких-то юрисдикциях вопрос с защитой решается ну ооооочень чудно: через какие-то условные страховые фонды с законодательно-прописанным возмещением “ДО 90%”. ДО - это может быть и 1%, ага? Не удивительно, что выбор пал на Generali: она и известна во всем мире, и защита инвестора на тот момент там была максимальной среди других - ОТ 90%.

Увы… В 2015г. Generali ушла с российского рынка, и пришлось вновь “закидывать невод”. Как раз в этот момент страховая компания Investors Trust (ITA) начала свою экспансию на международный рынок, включая Россию. Тщательно изучив защиту инвестора, я была приятно удивлена: 100% через форму организации юридического лица! Это даже больше, чем было у Generali! А уж если принять во внимание, что Investors Trust предоставила более низкие тарифы по всем продуктам + русскоязычный личный кабинет для клиентов, то выбор был однозначен!

И… Продолжалось всё до начала известных событий в феврале этого года, когда большинство страховых компаний, включая Investors Trust, закрыли двери для российских граждан. Собственно, я изначально знала, что рано или поздно ITA вернется, но… ситуация складывалась таким образом, что ждать было нельзя - многие инвесторы нуждались в решениях “здесь и сейчас”. Именно поэтому была представлена единственная страховая компания, которая продолжала работу с россиянами - International Assurance Limited (IAL). Приятным бонусом оказалась всё та же 100% защита инвестора, как и в компании Investors Trust.

А теперь произошло то, что и ожидалось: компания ITA вновь вернулась на российский рынок, поэтому теперь инвесторы вновь имеют возможность для выбора! Правда… Тут сразу стОит оговориться, что выбор предоставляется исключительно обладателям капитала от $100т. Накопительные программы и открытие инвестиционного счета с суммой от $10т. есть только у компании Investors Trust. Далее я более подробно расскажу о других программах ITA, а пока…сравним общие параметры двух страховых компаний.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

А вот различия компаний на первый взгляд кажутся более существенными:

- ITA основана в 2002г., а IAL - в 2009;

- ITA открыто публикует свою статистику по офисам, клиентам и сумме капитала под управлением, а IAL - нет;

- ITA входит в ассоциацию AILO, а IAL - нет;

- ITA имеет рейтинг надежности A- (Excellent) от AM Best, а IAL - нет.

Однако… Самое важное: они обе имеют структуру компаний с отдельными (сегрегированными) портфелями клиентов, что дает гарантию 100% защиты активов инвестора в случае их банкротства! Как по мне, так это - самое важное, а всё остальное - лишь дополнительные маркетинговые фишки! Впрочем, не буду спорить: даже мне приятней рассказывать о компании с подтвержденным рейтингом надежности и прочими регалиями - что уж говорить о тех, кто “голосует” собственными деньгами!

Более подробная информация о защите Investors Trust и о защите International Assurance Limited.

{kind=link}

👍9

На сегодняшний день инвестирование от $100т возможно через две страховые компании: Investors Trust (ITA) и International Assurance Limited (IAL). В предыдущей заметке мы подробно сравнили обе эти компании, а сегодня предлагаю осветить тонкости и нюансы их программ.

💎 Доступные инвестиции

Все биржевые активы. Вниманию владельцев брокерских счетов IB, которым европейские ценные бумаги нынче покупать запрещено! Инвестируя через страховую компанию, мы по сути осуществляем сделки от ее имени. Соответственно, европейские активы также становятся доступны! Также через страховые компании можно покупать структурные ноты мировых банков.

А вот в 8 криптовалют можно вкладывать только через компанию IAL.

💎 Перевод активов

Благодаря перечисленным в таблице кастодианам, в обеих этих компаниях доступна возможность перевода не только денег, но и активов! Например, если уже есть открытый брокерский счет IB с купленными ценными бумагами, то для того, чтобы перевести всё это богатство под оболочку страхового полиса - совсем не обязательно эти активы продавать! По сути, выглядит это как перевод активов клиентов из одного кастодиана - в другой.

Дополнительные фишки:

- в компанию ITA можно переводить активы из российских банков, у которых остался доступ к Euroclear.

- в компанию IAL можно напрямую вносить криптовалюту.

💎 Доступ к приобретению активов

Все действия по покупке/продаже активов через страховые компании обычно совершаются через личный онлайн-кабинет. Заявки исполняются в течение 1-2 рабочих дней.

Однако, тут IAL пошла еще дальше и для обладателей капитала от $200т. готова предоставить совершение всех сделок через платформу Interactive Brokers.

💎 Длительность взаимодействия

Частый вопрос, который мне задают: как долго открывается счет в страховой компании? Честно скажу, что ITA в принципе более мобильна во всех своих коммуникациях. Что касается IAL, то там всё гораздо медленнееееее и неторопливеееее. Именно поэтому, открыть счет в той же ITA можно в течение 1-2 недель, а вот в IAL все согласования могут доходить и до пары месяцев.

💎 Дополнительные опции:

- В IAL возможно создание траста, который бесплатен в течение жизни инвестора и “просыпается” только после его смерти. Соответственно, эта опция хороша при наличии несовершеннолетних наследников, когда нужно четко прописать: что, кому, когда и в каких долях. Если же есть совершеннолетний наследник - то его вполне можно просто вписать в качестве совладельца полиса что в IAL, что в ITA.

- IAL для инвесторов с капиталом от $1 млн. предоставляет выпущенную к счету MasterCard, что в текущих реалиях может быть совсем не лишним!

💎 Тарифы

И, наконец, всеми любимая тема: комиссии! Все они описаны в таблице, поэтому повторяться в тексте не буду. Когда меня недавно в комментариях спросили: “А где дешевле?” - я не задумываясь ответила: “В ITA!”. И… Да, признаю, ошиблась! Дело в том, что в последнее время я проводила расчеты и сравнение тарифов для инвесторов с капиталами от $500т., а для таких сумм, действительно, ITA оказывается более выгодной по совокупным комиссиям! Однако, когда я при подготовке данного поста решила перепроверить расчеты для меньших капиталов, то всё оказалось не так однозначно! Вот для суммы в $100т., например, уже выигрывает компания IAL. Почему? Да потому, что нагрузка полисной комиссии в 180$/ежеквартально в ITA становится по весу ощутимей, чем длительный страховой сбор в 0,35% у IAL. Ну и т.д.

Так что вывод краткий: для капитала $100т - дешевле IAL, для капитала от $500т - дешевле ITA, а для капиталов между - индивидуальный расчет.

К слову, всем потенциальным клиентам я всегда высылаю подробную табличку с расчетами комиссий для конкретных сумм и параметрами сравнения всех программ, так что обращайтесь!

📌 ВЫВОД: Вновь нельзя сказать однозначно: “Выбирай компанию А!” или “Компания Б - круче всех!”. Как видим, даже при сравнении схожих продуктов всё равно будут свои тонкости и нюансы! Так что всё опять же сводится к индивидуальной ситуации инвестора и тщательному взвешиванию всех “за” и “против”.

💎 Доступные инвестиции

Все биржевые активы. Вниманию владельцев брокерских счетов IB, которым европейские ценные бумаги нынче покупать запрещено! Инвестируя через страховую компанию, мы по сути осуществляем сделки от ее имени. Соответственно, европейские активы также становятся доступны! Также через страховые компании можно покупать структурные ноты мировых банков.

А вот в 8 криптовалют можно вкладывать только через компанию IAL.

💎 Перевод активов

Благодаря перечисленным в таблице кастодианам, в обеих этих компаниях доступна возможность перевода не только денег, но и активов! Например, если уже есть открытый брокерский счет IB с купленными ценными бумагами, то для того, чтобы перевести всё это богатство под оболочку страхового полиса - совсем не обязательно эти активы продавать! По сути, выглядит это как перевод активов клиентов из одного кастодиана - в другой.

Дополнительные фишки:

- в компанию ITA можно переводить активы из российских банков, у которых остался доступ к Euroclear.

- в компанию IAL можно напрямую вносить криптовалюту.

💎 Доступ к приобретению активов

Все действия по покупке/продаже активов через страховые компании обычно совершаются через личный онлайн-кабинет. Заявки исполняются в течение 1-2 рабочих дней.

Однако, тут IAL пошла еще дальше и для обладателей капитала от $200т. готова предоставить совершение всех сделок через платформу Interactive Brokers.

💎 Длительность взаимодействия

Частый вопрос, который мне задают: как долго открывается счет в страховой компании? Честно скажу, что ITA в принципе более мобильна во всех своих коммуникациях. Что касается IAL, то там всё гораздо медленнееееее и неторопливеееее. Именно поэтому, открыть счет в той же ITA можно в течение 1-2 недель, а вот в IAL все согласования могут доходить и до пары месяцев.

💎 Дополнительные опции:

- В IAL возможно создание траста, который бесплатен в течение жизни инвестора и “просыпается” только после его смерти. Соответственно, эта опция хороша при наличии несовершеннолетних наследников, когда нужно четко прописать: что, кому, когда и в каких долях. Если же есть совершеннолетний наследник - то его вполне можно просто вписать в качестве совладельца полиса что в IAL, что в ITA.

- IAL для инвесторов с капиталом от $1 млн. предоставляет выпущенную к счету MasterCard, что в текущих реалиях может быть совсем не лишним!

💎 Тарифы

И, наконец, всеми любимая тема: комиссии! Все они описаны в таблице, поэтому повторяться в тексте не буду. Когда меня недавно в комментариях спросили: “А где дешевле?” - я не задумываясь ответила: “В ITA!”. И… Да, признаю, ошиблась! Дело в том, что в последнее время я проводила расчеты и сравнение тарифов для инвесторов с капиталами от $500т., а для таких сумм, действительно, ITA оказывается более выгодной по совокупным комиссиям! Однако, когда я при подготовке данного поста решила перепроверить расчеты для меньших капиталов, то всё оказалось не так однозначно! Вот для суммы в $100т., например, уже выигрывает компания IAL. Почему? Да потому, что нагрузка полисной комиссии в 180$/ежеквартально в ITA становится по весу ощутимей, чем длительный страховой сбор в 0,35% у IAL. Ну и т.д.

Так что вывод краткий: для капитала $100т - дешевле IAL, для капитала от $500т - дешевле ITA, а для капиталов между - индивидуальный расчет.

К слову, всем потенциальным клиентам я всегда высылаю подробную табличку с расчетами комиссий для конкретных сумм и параметрами сравнения всех программ, так что обращайтесь!

📌 ВЫВОД: Вновь нельзя сказать однозначно: “Выбирай компанию А!” или “Компания Б - круче всех!”. Как видим, даже при сравнении схожих продуктов всё равно будут свои тонкости и нюансы! Так что всё опять же сводится к индивидуальной ситуации инвестора и тщательному взвешиванию всех “за” и “против”.

{kind=link}

👍6🔥2

⚖️ Сравним типы полисов WOL и LIP

Ох, да, тот случай, когда при написании поста прям ведешь внутренний диалог двух противоположных сторон:

- Слушай, Красавина, ну большинству твоих подписчиков нафиг не сдались такие тонкости и нюансы! Давай уже выключать юриста и писать о более понятных простому инвестору вещах, а?

- Но ведь, говоря о сходстве и различиях счетов у двух разных компаний, я не могу замолчать этот вопрос! Вдруг для кого-то он будет важен и по сути определит весь выбор?

В общем, постараюсь покороче и более понятно!

Итак. В прошлой заметке мы подробно разобрали тонкости и нюансы сравнения программ для капиталов двух страховых компаний: Investors Trust (ITA) и International Assurance Limited (IAL). Сегодня хочу обратить внимание на то, что существует два типа полисов:

1️⃣ Linked Investment Plan (LIP) - стандартный для большинства программ типа Unit-linked. По сути, представляет собой инвестиционный счет в оболочке страхования. На практике это означает, что, если компания обменивается финансовой информацией (а обе наши рассматриваемые компании это делают), то налоговая получает полные сведения:

- на такую сумму был открыт полис;

- столько на нем сейчас;

- вот такая разница между этими двумя суммами.

2️⃣ Whole of Life (WOL) - его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

‼️ В страховой компании ITA возможно открытие только полиса LIP.

‼️ В страховой компании IAL возможен выбор между LIP и WOL, а также обоих сразу и разделение капитала между ними.

Что эта разница означает для простого инвестора?

Часто встречаю такое мнение (в том числе и у своих коллег), что, мол, если полис типа WOL, то по нему вроде как не надо предоставлять ни Уведомление об открытии зарубежного счета, ни ежегодный Отчет о движении средств. Нууу… Формально, конечно, налоговая о наличии такого счета в течение “жизни” полиса не узнает и не придерется. НО! Самое интересное наступит тогда, когда инвестор захочет вывести часть денег (или всю сумму) из этой страховки. А ведь рано или поздно такое даже с долгосрочными инвесторами случается, ага? Технически возможны два пути:

1. Полис конвертируется в LIP (без дополнительной оплаты). И вот тут придется объяснять налоговой одну такую простую вещь: откуда вообще появилась страховая выплата, если ранее уважаемый налогоплательщик даже не уведомил о том, что такой полис у него имеется?

2. Через кредитное соглашение - типа страховая компания предоставляет кредит под 3% годовых, а инвестор на эти деньги покупает специальный фонд IAL на платформе Interactive Brokers (IB). Соответственно, 2/3 этого фонда можно в любой момент продать и вывести с брокерского счета, а 1/3 должна оставаться в купленном фонде на платформе IB. По мне, так такой вариант подойдет в том случае, если деньги планируется изъять временно, а потом все-таки возобновить процесс инвестирования в полном объеме. Ведь если в обычном полисе сначала снять деньги со счета Unit-linked, а потом их вернуть обратно, то страховая компания однозначно будет рассматривать поступление как новый взнос и снимать с него новую административную комиссию. Так что 3% за кредит в этом смысле таки выгодней, чем комиссия в 7,5%. Однако… тут тоже помним про то, что придется совершать дополнительные “пляски с бубнами”, объясняя налоговой внезапные поступления на уже свой зарубежный брокерский счет.

Ох, да, тот случай, когда при написании поста прям ведешь внутренний диалог двух противоположных сторон:

- Слушай, Красавина, ну большинству твоих подписчиков нафиг не сдались такие тонкости и нюансы! Давай уже выключать юриста и писать о более понятных простому инвестору вещах, а?

- Но ведь, говоря о сходстве и различиях счетов у двух разных компаний, я не могу замолчать этот вопрос! Вдруг для кого-то он будет важен и по сути определит весь выбор?

В общем, постараюсь покороче и более понятно!

Итак. В прошлой заметке мы подробно разобрали тонкости и нюансы сравнения программ для капиталов двух страховых компаний: Investors Trust (ITA) и International Assurance Limited (IAL). Сегодня хочу обратить внимание на то, что существует два типа полисов:

1️⃣ Linked Investment Plan (LIP) - стандартный для большинства программ типа Unit-linked. По сути, представляет собой инвестиционный счет в оболочке страхования. На практике это означает, что, если компания обменивается финансовой информацией (а обе наши рассматриваемые компании это делают), то налоговая получает полные сведения:

- на такую сумму был открыт полис;

- столько на нем сейчас;

- вот такая разница между этими двумя суммами.

2️⃣ Whole of Life (WOL) - его еще называют “Zero cash value” за то, что стоимость полиса является “нулевой”, то есть для налоговых других стран он - типичная страховка:

- в полис внесли страховой взнос;

- у застрахованного есть обязательство получить страховую выплату при наступлении страхового случая;

- а вот инвестиционного счета у него при этом нет! И потому он по сути равен “нулю”.

‼️ В страховой компании ITA возможно открытие только полиса LIP.

‼️ В страховой компании IAL возможен выбор между LIP и WOL, а также обоих сразу и разделение капитала между ними.

Что эта разница означает для простого инвестора?

Часто встречаю такое мнение (в том числе и у своих коллег), что, мол, если полис типа WOL, то по нему вроде как не надо предоставлять ни Уведомление об открытии зарубежного счета, ни ежегодный Отчет о движении средств. Нууу… Формально, конечно, налоговая о наличии такого счета в течение “жизни” полиса не узнает и не придерется. НО! Самое интересное наступит тогда, когда инвестор захочет вывести часть денег (или всю сумму) из этой страховки. А ведь рано или поздно такое даже с долгосрочными инвесторами случается, ага? Технически возможны два пути:

1. Полис конвертируется в LIP (без дополнительной оплаты). И вот тут придется объяснять налоговой одну такую простую вещь: откуда вообще появилась страховая выплата, если ранее уважаемый налогоплательщик даже не уведомил о том, что такой полис у него имеется?

2. Через кредитное соглашение - типа страховая компания предоставляет кредит под 3% годовых, а инвестор на эти деньги покупает специальный фонд IAL на платформе Interactive Brokers (IB). Соответственно, 2/3 этого фонда можно в любой момент продать и вывести с брокерского счета, а 1/3 должна оставаться в купленном фонде на платформе IB. По мне, так такой вариант подойдет в том случае, если деньги планируется изъять временно, а потом все-таки возобновить процесс инвестирования в полном объеме. Ведь если в обычном полисе сначала снять деньги со счета Unit-linked, а потом их вернуть обратно, то страховая компания однозначно будет рассматривать поступление как новый взнос и снимать с него новую административную комиссию. Так что 3% за кредит в этом смысле таки выгодней, чем комиссия в 7,5%. Однако… тут тоже помним про то, что придется совершать дополнительные “пляски с бубнами”, объясняя налоговой внезапные поступления на уже свой зарубежный брокерский счет.

👍3

Именно поэтому, по сути всё сводится к взаимоотношениям с налоговой:

1️⃣ Linked Investment Plan (LIP) - приходится каждый год, подавая Отчет о движении средств, находиться в ожидании запроса из серии: “А почему не уплачены налоги с зарубежного инвестиционного счета?”. По статистике моих клиентов с 2008г. тут уж как повезет:

- кто-то такие запросы вообще не получает. Совсем.

- кто-то получает, и бывает достаточно стандартного комплекта документов с объяснениями, что это - страховка со льготным режимом налогообложения. Налоговая принимает и вопрос снимает.

- а где-то в очень редких и единичных случаях приходится долго писать во все инстанции, таки в результате тоже доказывая особый режим полиса, но уже с бОльшими затратами времени и нервов.

Собственно, в большинстве случаев достаточно будет пройти процедуру “Докажи, что это - страховой полис” один раз. Потому что в следующий раз налоговая или запомнит (пометит себе) ответ на этот вопрос, или надо будет просто напомнить ей предыдущий опыт.

2️⃣ Whole of Life (WOL) - ну а тут вся разница будет лишь в том, что квест “А почему не уплачены налоги с зарубежного инвестиционного счета?” придется в полной мере проходить при выводе денег из полиса. И, честно говоря, я не поручусь, что эта процедура будет легче и вызовет меньше вопросов, чем в случае с LIP. Так что в этом случае я бы порекомендовала все-таки заранее обезопасить себя и “подложить соломку”, изначально все-таки рассказав налоговой о том, что такой полис существует (Уведомлении об открытии зарубежного счета) и ежегодно подавая Отчеты о движения средств, пусть и с “нулевым” балансом.

📌 Вывод: вполне возможно, что вся разница между двумя типами полисов сведется лишь к психологическому эффекту из серии: “А в попугаях-то я гораздо длиннее!”, но тут уж, как и везде, решение - за самим инвестором!

На этом тему про сравнение двух компаний торжественно закрываем. Если остались вопросы - пишите в комментариях или присылайте на [email protected], а за разбором индивидуальной ситуации - добро пожаловать на консультации!

1️⃣ Linked Investment Plan (LIP) - приходится каждый год, подавая Отчет о движении средств, находиться в ожидании запроса из серии: “А почему не уплачены налоги с зарубежного инвестиционного счета?”. По статистике моих клиентов с 2008г. тут уж как повезет:

- кто-то такие запросы вообще не получает. Совсем.

- кто-то получает, и бывает достаточно стандартного комплекта документов с объяснениями, что это - страховка со льготным режимом налогообложения. Налоговая принимает и вопрос снимает.

- а где-то в очень редких и единичных случаях приходится долго писать во все инстанции, таки в результате тоже доказывая особый режим полиса, но уже с бОльшими затратами времени и нервов.

Собственно, в большинстве случаев достаточно будет пройти процедуру “Докажи, что это - страховой полис” один раз. Потому что в следующий раз налоговая или запомнит (пометит себе) ответ на этот вопрос, или надо будет просто напомнить ей предыдущий опыт.

2️⃣ Whole of Life (WOL) - ну а тут вся разница будет лишь в том, что квест “А почему не уплачены налоги с зарубежного инвестиционного счета?” придется в полной мере проходить при выводе денег из полиса. И, честно говоря, я не поручусь, что эта процедура будет легче и вызовет меньше вопросов, чем в случае с LIP. Так что в этом случае я бы порекомендовала все-таки заранее обезопасить себя и “подложить соломку”, изначально все-таки рассказав налоговой о том, что такой полис существует (Уведомлении об открытии зарубежного счета) и ежегодно подавая Отчеты о движения средств, пусть и с “нулевым” балансом.

📌 Вывод: вполне возможно, что вся разница между двумя типами полисов сведется лишь к психологическому эффекту из серии: “А в попугаях-то я гораздо длиннее!”, но тут уж, как и везде, решение - за самим инвестором!

На этом тему про сравнение двух компаний торжественно закрываем. Если остались вопросы - пишите в комментариях или присылайте на [email protected], а за разбором индивидуальной ситуации - добро пожаловать на консультации!

{kind=link}

👍7

💬 ”Елена, вот у Вас в сравнении программ для капиталов написано, что минимальная сумма для компании ITA составляет $75т., а я вот у них на сайте вижу программу для капитала от $10т…”

Ах, если бы каждый раз, как я слышу эту фразу, мне платили бы 100$ - я бы уже точно насобирала тот самый упомянутый взнос в $10т. Увы и ах!

Действительно, в компании ITA инвестор может не только открыть программу Access от $75т., про которую мы столь подробно говорили в предыдущих сериях, но и программу Platinum.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $2 500.

- Комиссии: административная в 1,6% первые 5 лет + структурная в 1,2% всё время + полное отсутствие платы за операции.

ОСНОВНОЕ: Через программу Platinum можно инвестировать только в ограниченный перечень фондов!

- Да, в линейке представлены фонды от крупных международных компаний типа BlackRock, Franklin Templeton, Morgan Stanley, PIMCO и др.

- Да, есть хорошие ETF’s от iShares, из которых вполне можно составить диверсифицированный инвестиционный портфель.

- Да, можно даже и портфель самому не составлять, а выбрать один из трех готовых от BlackRock (если интересна эта тема - напишите, пожалуйста, в комментариях, и я более подробно расскажу о портфелях от BlackRock).

НО! Ничего, кроме перечисленных фондов, через программу Platinum купить не получится!

Ни отдельных акций, ни облигаций, ни ETF’s других компаний! Да, и перевести в него уже имеющиеся активы от других посредников - тоже не вариант!

В общем… Честно скажу, еще год назад на вопросы о Platinum я отвечала примерно следующее: “Если у вас есть 10 000$ - откройте лучше брокерский счет Interactive Brokers, и спокойно инвестируйте через него во всё, что душенька пожелает!”.

Однако… Ситуация нынче складывается таким образом, что российский инвестор сталкивается с повсеместным ограничением выбора. Вполне возможно, что для кого-то ограниченный выбор активов в рамках страховой компании перевесит общий ограниченный выбор других посредников и в конечном итоге позволит уберечь капитал от иных специфических рисков. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

Ах, если бы каждый раз, как я слышу эту фразу, мне платили бы 100$ - я бы уже точно насобирала тот самый упомянутый взнос в $10т. Увы и ах!

Действительно, в компании ITA инвестор может не только открыть программу Access от $75т., про которую мы столь подробно говорили в предыдущих сериях, но и программу Platinum.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $2 500.

- Комиссии: административная в 1,6% первые 5 лет + структурная в 1,2% всё время + полное отсутствие платы за операции.

ОСНОВНОЕ: Через программу Platinum можно инвестировать только в ограниченный перечень фондов!

- Да, в линейке представлены фонды от крупных международных компаний типа BlackRock, Franklin Templeton, Morgan Stanley, PIMCO и др.

- Да, есть хорошие ETF’s от iShares, из которых вполне можно составить диверсифицированный инвестиционный портфель.

- Да, можно даже и портфель самому не составлять, а выбрать один из трех готовых от BlackRock (если интересна эта тема - напишите, пожалуйста, в комментариях, и я более подробно расскажу о портфелях от BlackRock).

НО! Ничего, кроме перечисленных фондов, через программу Platinum купить не получится!

Ни отдельных акций, ни облигаций, ни ETF’s других компаний! Да, и перевести в него уже имеющиеся активы от других посредников - тоже не вариант!

В общем… Честно скажу, еще год назад на вопросы о Platinum я отвечала примерно следующее: “Если у вас есть 10 000$ - откройте лучше брокерский счет Interactive Brokers, и спокойно инвестируйте через него во всё, что душенька пожелает!”.

Однако… Ситуация нынче складывается таким образом, что российский инвестор сталкивается с повсеместным ограничением выбора. Вполне возможно, что для кого-то ограниченный выбор активов в рамках страховой компании перевесит общий ограниченный выбор других посредников и в конечном итоге позволит уберечь капитал от иных специфических рисков. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

{kind=link}

👍10❤1

🔥Завершая разговор о программах для капитала от компании Investors Trust, нельзя не упомянуть о Fixed Income, которая по сути представляет собой альтернативу банковскому вкладу.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

ОСНОВНОЕ: Фиксированный доход в долларах – от 2,5% до 4%:

- 3-летний план: 2,5% в год

- 5-летний план: 3,0% в год

- 7-летний план: 3,5% в год

- 10-летний план: 4,0% в год

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

- В конце первого года можно забрать 35%

- В конце второго года – 70%

- В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

- В конце первого года можно забрать 20%

- В конце второго года – 40%

- В конце третьего года – 60%

- В конце четвертого года – 80%

- В конце пятого года – 100%

Год назад описала я реальную историю клиента, которому была предложена в качестве решения Fixed Income. Действительно, тогда этот продукт выбирали разве что консервативные инвесторы - для остальных он был не особо привлекателен на фоне текущих ставок по банковским депозитам и растущего фондового рынка.

Однако, нынешняя ситуация такова, что российские банки принудительно закрывают валютные вклады граждан и выставляют штрафы за хранение иностранных денег на своих счетах. Да и на мировом фондовом рынке, как видим, ситуация довольно аховая!

Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

Общие черты, присущие всем продуктам Unit-linked:

- Защита от посягательств третьих лиц;

- Планирование передачи капитала;

- Рисковая составляющая страховки состоит в “плюс 1%”;

- Льготное налогообложение.

Особенности:

- Начальный взнос - от $10 000.

- Дополнительный взнос (по желанию) - от $10 000.

- Комиссии: плата за полис 7$/месяц. Всё.

ОСНОВНОЕ: Фиксированный доход в долларах – от 2,5% до 4%:

- 3-летний план: 2,5% в год

- 5-летний план: 3,0% в год

- 7-летний план: 3,5% в год

- 10-летний план: 4,0% в год

Возможность досрочного снятия части денег без закрытия счета. В конце каждого года появляется определенный процент, который можно забрать, не дожидаясь окончания срока.

Если открыть счет на 3 года, то это выглядит так:

- В конце первого года можно забрать 35%

- В конце второго года – 70%

- В конце третьего года – 100%

Если открыть счет на 5 лет, то это выглядит так:

- В конце первого года можно забрать 20%

- В конце второго года – 40%

- В конце третьего года – 60%

- В конце четвертого года – 80%

- В конце пятого года – 100%

Год назад описала я реальную историю клиента, которому была предложена в качестве решения Fixed Income. Действительно, тогда этот продукт выбирали разве что консервативные инвесторы - для остальных он был не особо привлекателен на фоне текущих ставок по банковским депозитам и растущего фондового рынка.

Однако, нынешняя ситуация такова, что российские банки принудительно закрывают валютные вклады граждан и выставляют штрафы за хранение иностранных денег на своих счетах. Да и на мировом фондовом рынке, как видим, ситуация довольно аховая!

Именно поэтому сейчас Fixed Income может стать отличным способом не только сохранить деньги и защитить их от всевозможных рисков, но и получить ГАРАНТИРОВАННЫЙ «плюс» на капитал в долларах. Поэтому те, кто заинтересовался данной программой - могут написать на [email protected], и мы предоставим контакты финансовых советников, которые смогут ответить на дополнительные вопросы и помочь с открытием счета.

{kind=link}

👍6🔥1

Поскольку вот уже полдня я сижу и никак не могу принять решение: «О чем же дальше писать?», решила обратиться за помощью зала 🙂

❓Посты на какую тему вы хотели бы увидеть на этой неделе❓ (можно выбрать несколько вариантов)

❓Посты на какую тему вы хотели бы увидеть на этой неделе❓ (можно выбрать несколько вариантов)

Anonymous Poll

15%

Накопительные программы Unit-linked

76%

Инвестиционное поведение в кризис

47%

Текущие изменения в валютном законодательстве

13%

Запах денег, или Инвестиции через призму парфюмерии

0%

Свой вариант (укажите в комментариях)

🔥5👏2

Спасибо всем, кто отозвался на мой вчерашний вопрос: “О чем написать?”. Лидирующее положение с сильным отрывом от всех остальных заняла тема “Инвестиционное поведение в кризис”. Именно поэтому начнем мы… с ящеров и обезьян!

- А какое отношение к инвестированию имеют какие-то “ящеры” и “обезьяны”?

- Ха! Самое прямое! Сейчас объясню!

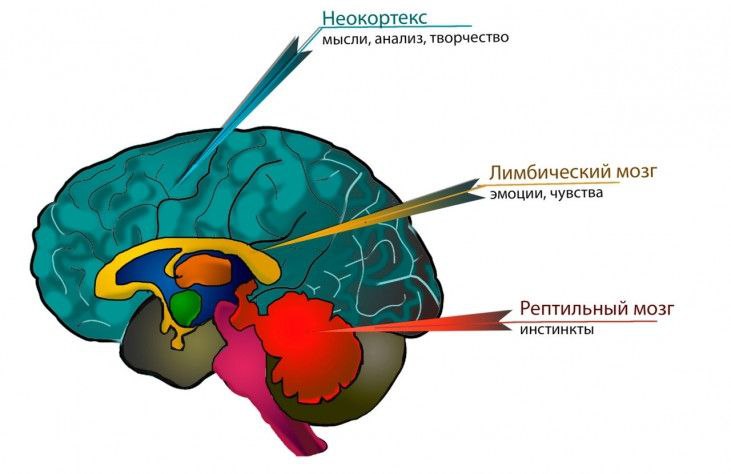

Начнем издалека. В 1952г. доктор медицины Пол Дональд Маклин предложил концепцию триединого мозга. Согласно этой теории, человеческий мозг состоит из трех частей, насаженных одна на другую, как в матрешке (см.рисунок 1 👇)

🧠 Древний мозг (рептильный) - около 100 млн. лет. Отвечает за базовые функции организма (дыхание, сон, кровообращение). Также в нем заложены поведенческие стереотипы, связанные с инстинктом размножения и выживания.

🧠 Мозг млекопитающих (лимбический) - около 50 млн. лет. Здесь уже - эмоции, чувства и социальные связи: иерархия, борьба за власть, отношения, стремление к приятному и т.д.

🧠 Неокортекс - самый молодой - 2 млн. лет. И, наконец, этот отдел отвечает за наши мысли, анализ, творчество, осознанность и т.д.

Теорию триединого мозга часто ругают “настоящие ученые”, называя её “упрощенной” и “ненаучной”. Однако, стОит признать, что она очень хорошо объясняет различные паттерны поведения, демонстрируемые человеком. Потому и по сей день во многих книгах и лекциях по психологии, коучингу и иже с ними можно встретить ее описание (да-да, когда я получала ICF - нам тоже про нее рассказывали).

По сути, внутри каждого из нас живет эдакий зверинец:

🦖 Ящер. Реагирует на внешние раздражители примитивными сигналами: “бьют - беги, дают - бери”.

🐒 Обезьяна. Полный спектр эмоций и все виды отношений.

👫 Человек - тот самый homo sapiens. Разум и смысл.

Зачем нам всё это знать с точки зрения инвестиций?

Ящер и Обезьяна понятия не имеют: что такое деньги. НО!

❌ Как только на инвестиционном счете показывается “минус”…

❌ Как только звучит словосочетание “финансовый кризис”…

❌ Как только на графиках начинает преобладать красный цвет…

Что происходит? Правильно! Обезьяна кричит в панике, носится и наступает на хвост Ящеру. Ящер воспринимает как угрозу и реагирует на сигнал привычным: “бьют - беги”. Что в этом случае делает обычный инвестор, внутри которого происходит вся эта вакханалия? Правильно! Бежит! Иными словами, начинает судорожно метаться, распродавая резко подешевевшие активы.

Кстати, эта же самая ситуация разворачивается и в обратную сторону:

✅ Как только на инвестиционном счете показывается “плюс”…

✅ Как только звучит словосочетание “финансовый рост”…

✅ Как только на графиках начинает преобладать зеленый цвет…

Что происходит? Правильно! Обезьяна высоко подпрыгивает в стадном инстинкте, крича: “Я тоже так хочу!” и пинает Ящера. Ящер реагирует на сигнал привычным: “дают - бери”. Обычный инвестор начинает покупать, особо не задумываясь: что и зачем.

И чем ярче все признаки - тем больше активности проявляют Обезьяна и Ящер!

Что в результате? Примерно так, как показано на графике (см. рисунок 2 👇)

В свою очередь, график наложения притока/оттока средств из ПИФов на изменение Индекса ММВБ (см. рисунок 3 👇) также целиком и полностью подтверждает эту теорию!

❓КАКОЙ МОЖНО ИЗ ЭТОГО СДЕЛАТЬ ОБЩИЙ ВЫВОД❓

Поразмышлять на эту тему можно в комментариях. Продолжение следует…

- А какое отношение к инвестированию имеют какие-то “ящеры” и “обезьяны”?

- Ха! Самое прямое! Сейчас объясню!

Начнем издалека. В 1952г. доктор медицины Пол Дональд Маклин предложил концепцию триединого мозга. Согласно этой теории, человеческий мозг состоит из трех частей, насаженных одна на другую, как в матрешке (см.рисунок 1 👇)

🧠 Древний мозг (рептильный) - около 100 млн. лет. Отвечает за базовые функции организма (дыхание, сон, кровообращение). Также в нем заложены поведенческие стереотипы, связанные с инстинктом размножения и выживания.

🧠 Мозг млекопитающих (лимбический) - около 50 млн. лет. Здесь уже - эмоции, чувства и социальные связи: иерархия, борьба за власть, отношения, стремление к приятному и т.д.

🧠 Неокортекс - самый молодой - 2 млн. лет. И, наконец, этот отдел отвечает за наши мысли, анализ, творчество, осознанность и т.д.

Теорию триединого мозга часто ругают “настоящие ученые”, называя её “упрощенной” и “ненаучной”. Однако, стОит признать, что она очень хорошо объясняет различные паттерны поведения, демонстрируемые человеком. Потому и по сей день во многих книгах и лекциях по психологии, коучингу и иже с ними можно встретить ее описание (да-да, когда я получала ICF - нам тоже про нее рассказывали).

По сути, внутри каждого из нас живет эдакий зверинец:

🦖 Ящер. Реагирует на внешние раздражители примитивными сигналами: “бьют - беги, дают - бери”.

🐒 Обезьяна. Полный спектр эмоций и все виды отношений.

👫 Человек - тот самый homo sapiens. Разум и смысл.

Зачем нам всё это знать с точки зрения инвестиций?

Ящер и Обезьяна понятия не имеют: что такое деньги. НО!

❌ Как только на инвестиционном счете показывается “минус”…

❌ Как только звучит словосочетание “финансовый кризис”…

❌ Как только на графиках начинает преобладать красный цвет…

Что происходит? Правильно! Обезьяна кричит в панике, носится и наступает на хвост Ящеру. Ящер воспринимает как угрозу и реагирует на сигнал привычным: “бьют - беги”. Что в этом случае делает обычный инвестор, внутри которого происходит вся эта вакханалия? Правильно! Бежит! Иными словами, начинает судорожно метаться, распродавая резко подешевевшие активы.

Кстати, эта же самая ситуация разворачивается и в обратную сторону:

✅ Как только на инвестиционном счете показывается “плюс”…

✅ Как только звучит словосочетание “финансовый рост”…

✅ Как только на графиках начинает преобладать зеленый цвет…

Что происходит? Правильно! Обезьяна высоко подпрыгивает в стадном инстинкте, крича: “Я тоже так хочу!” и пинает Ящера. Ящер реагирует на сигнал привычным: “дают - бери”. Обычный инвестор начинает покупать, особо не задумываясь: что и зачем.

И чем ярче все признаки - тем больше активности проявляют Обезьяна и Ящер!

Что в результате? Примерно так, как показано на графике (см. рисунок 2 👇)

В свою очередь, график наложения притока/оттока средств из ПИФов на изменение Индекса ММВБ (см. рисунок 3 👇) также целиком и полностью подтверждает эту теорию!

❓КАКОЙ МОЖНО ИЗ ЭТОГО СДЕЛАТЬ ОБЩИЙ ВЫВОД❓

Поразмышлять на эту тему можно в комментариях. Продолжение следует…

{kind=link}

🔥8❤1👍1

⭕️ Президент России подписал Указ о частичной мобилизации;

⭕️ В ДНР, ЛНР, Запорожской и Херсонской областях организованы референдумы о присоединении России;

⭕️ Рынок акций отреагировал на новости стремительным падением - самым глубоким обвалом с февраля.

Признаться, в такой ситуации меня, как финансового советника, обуревают противоречивые чувства… Как бы это объяснить…

Давайте представим, что мы живем в небольшом поселке в горах. И вот в 2018г. я узнала, что есть некий импортный щит, который может полностью уберечь дом от землетрясения до 10 баллов из 12. Я нашла поставщиков этого щита, договорилась с ними и начала ходить по домам и говорить: “Купите щит на дом! Мы ведь в горах живем!” (пост от 2014г.)

А мне в ответ примерно следующее: “Ну и что?! Землетрясений тут уже давно не было!”

Я продолжаю ходить по домам и говорить: “А если всё-таки будет? Слышите, уже что-то громыхает?” (пост от 2017г.)

А мне отвечают: “Да кто знает этих иностранцев - из чего там этот щит сделан? Мы лучше сами тут дополнительные укрепления дома сделаем!”

Я снова хожу по домам и говорю: “Слушайте, ну уже первые камни начали сыпаться! Может, всё-таки возьмете щит?” (пост от 2018г.)

И слова слышу отклик: “Как же ты надоела, Красавина! Уже 10 лет с этими щитами носишься и ужасами грозишь! Как видишь, все небольшие землетрясения наши местные укрепления выдерживают! И большой выдержат! Так что отстань уже, а?”.

‼️И вот наступил 2022г.

‼️Землетрясение в 9 баллов.

Весь поселок по итогам разделен на три категории:

1️⃣ Те, кто не купил щит для дома, и чей дом пострадал

У кого-то дом оказался разрушен полностью, у кого-то - частично. Вспомнив, что на протяжении 14 лет я предлагала защитные щиты, они обращаются ко мне с вопросом: “Что можно сделать?”. А что тут можно сделать? Я ведь - не волшебник. Я не могу вернуться в прошлое и поставить щит. Я не могу из руин “воскресить” целый дом. Увы, что уже произошло - то уже есть. Можно только оплакать потери и начинать разгребать завалы, расчищая пространство под строительство нового дома.

💎 Моя помощь как финансового советника. С октября я планирую запустить новый проект для такой категории клиентов.

2️⃣ Те, кто не купил щит для дома, и чей дом пока не сильно пострадал

Тряхнуло. Начали разрушаться потолок и стены. У соседей - дома разрушены. Страшно. Не понятно: что делать. Надеяться на то, что землетрясение УЖЕ было и прошло стороной? Авось и дальше не заденет? Вдруг имеющиеся укрепления сработают? Или всё-таки поставить тот самый импортный щит? Только ведь говорят, что поставки этих щитов стали сложными, потому что завалило все основные дороги. И что теперь? Ждать, пока дороги разгребут? Или попытаться таки проскочить по тем тропинкам, которые еще есть? А как же насчет того, что этот импортный щит выдерживает землетрясение только до 10 баллов? А вдруг будет 11?

💎 Моя помощь как финансового советника. Я выкладываю максимум информации о имеющихся на сегодня возможностях для зарубежного инвестирования. Если есть вопросы - можно написать в комментариях или на [email protected]. Также индивидуальную ситуацию всегда можно обсудить на консультациях.

3️⃣ Те, кто купил щит для дома

Тут вроде бы и радость, что поставлен импортный щит, и теперь землетрясение в 9 баллов прошло стороной… Правда… сарайчик пострадал и пристройка, на которые щит не поставили. Но это - мелочи по сравнению с теми, у кого весь дом разрушен. Только вот… Что дальше? А вдруг следующее землетрясение будет уже в 11 баллов? В 9 баллов ведь тоже мало кто верил - а оно вот оно, случилось!

💎 Моя помощь как финансового советника. Максимально поддерживать имеющийся щит в работающем состоянии, параллельно отслеживая новости в этой области. Вдруг другая компания объявит о запуске более мощного щита? Или вдруг появится возможность поставить еще один щит, который в паре с первым будет действовать более эффективно? В то же время четко понимая, что если все-таки будет землетрясение в 11 баллов - то тут уже не выдержит весь поселок, включая мой собственный дом, - ведь он тоже находится под точно таким же щитом…

⭕️ В ДНР, ЛНР, Запорожской и Херсонской областях организованы референдумы о присоединении России;

⭕️ Рынок акций отреагировал на новости стремительным падением - самым глубоким обвалом с февраля.

Признаться, в такой ситуации меня, как финансового советника, обуревают противоречивые чувства… Как бы это объяснить…

Давайте представим, что мы живем в небольшом поселке в горах. И вот в 2018г. я узнала, что есть некий импортный щит, который может полностью уберечь дом от землетрясения до 10 баллов из 12. Я нашла поставщиков этого щита, договорилась с ними и начала ходить по домам и говорить: “Купите щит на дом! Мы ведь в горах живем!” (пост от 2014г.)

А мне в ответ примерно следующее: “Ну и что?! Землетрясений тут уже давно не было!”

Я продолжаю ходить по домам и говорить: “А если всё-таки будет? Слышите, уже что-то громыхает?” (пост от 2017г.)

А мне отвечают: “Да кто знает этих иностранцев - из чего там этот щит сделан? Мы лучше сами тут дополнительные укрепления дома сделаем!”

Я снова хожу по домам и говорю: “Слушайте, ну уже первые камни начали сыпаться! Может, всё-таки возьмете щит?” (пост от 2018г.)

И слова слышу отклик: “Как же ты надоела, Красавина! Уже 10 лет с этими щитами носишься и ужасами грозишь! Как видишь, все небольшие землетрясения наши местные укрепления выдерживают! И большой выдержат! Так что отстань уже, а?”.

‼️И вот наступил 2022г.

‼️Землетрясение в 9 баллов.

Весь поселок по итогам разделен на три категории:

1️⃣ Те, кто не купил щит для дома, и чей дом пострадал

У кого-то дом оказался разрушен полностью, у кого-то - частично. Вспомнив, что на протяжении 14 лет я предлагала защитные щиты, они обращаются ко мне с вопросом: “Что можно сделать?”. А что тут можно сделать? Я ведь - не волшебник. Я не могу вернуться в прошлое и поставить щит. Я не могу из руин “воскресить” целый дом. Увы, что уже произошло - то уже есть. Можно только оплакать потери и начинать разгребать завалы, расчищая пространство под строительство нового дома.

💎 Моя помощь как финансового советника. С октября я планирую запустить новый проект для такой категории клиентов.

2️⃣ Те, кто не купил щит для дома, и чей дом пока не сильно пострадал

Тряхнуло. Начали разрушаться потолок и стены. У соседей - дома разрушены. Страшно. Не понятно: что делать. Надеяться на то, что землетрясение УЖЕ было и прошло стороной? Авось и дальше не заденет? Вдруг имеющиеся укрепления сработают? Или всё-таки поставить тот самый импортный щит? Только ведь говорят, что поставки этих щитов стали сложными, потому что завалило все основные дороги. И что теперь? Ждать, пока дороги разгребут? Или попытаться таки проскочить по тем тропинкам, которые еще есть? А как же насчет того, что этот импортный щит выдерживает землетрясение только до 10 баллов? А вдруг будет 11?

💎 Моя помощь как финансового советника. Я выкладываю максимум информации о имеющихся на сегодня возможностях для зарубежного инвестирования. Если есть вопросы - можно написать в комментариях или на [email protected]. Также индивидуальную ситуацию всегда можно обсудить на консультациях.

3️⃣ Те, кто купил щит для дома

Тут вроде бы и радость, что поставлен импортный щит, и теперь землетрясение в 9 баллов прошло стороной… Правда… сарайчик пострадал и пристройка, на которые щит не поставили. Но это - мелочи по сравнению с теми, у кого весь дом разрушен. Только вот… Что дальше? А вдруг следующее землетрясение будет уже в 11 баллов? В 9 баллов ведь тоже мало кто верил - а оно вот оно, случилось!

💎 Моя помощь как финансового советника. Максимально поддерживать имеющийся щит в работающем состоянии, параллельно отслеживая новости в этой области. Вдруг другая компания объявит о запуске более мощного щита? Или вдруг появится возможность поставить еще один щит, который в паре с первым будет действовать более эффективно? В то же время четко понимая, что если все-таки будет землетрясение в 11 баллов - то тут уже не выдержит весь поселок, включая мой собственный дом, - ведь он тоже находится под точно таким же щитом…

{kind=link}

👍12🔥2

В недавней заметке мы с вами подробно разобрали теорию триединого мозга. На ее основе можно наглядно объяснить: почему поведение инвестора зачастую носит чересчур хаотичный и эмоциональный характер и почему для большинства фондовый рынок сопряжен исключительно с потерями. Какой из этого можно сделать вывод? Ну… “не ходите, дети, в Африку гулять” - тоже вариант, конечно! Мол, ну их, эти страшные инвестиции - всё равно это не для простых смертных! Лучше по старинке будем вкладывать в город Подматрасье и село Тумбочкино, а для особо “продвинутых” - в целую страну Недвижимость. Но… Как обычно, это решение опять будет действовать до того момента, когда рынок будет пару лет показывать “плюс несколько десятков”, и даже самые скептики начнут отслеживать Индекс… а когда они все-таки решат инвестировать… Ну, вы поняли, да? Эта музыка будет вечной!

Так вот. Главный вывод из этого всего довольно простой: отключить обезьяну и ящера и услышать того самого homo sapiens, то есть человека разумного!

“Ага, легко сказать, когда все рынке в минусе, мобилизация, бегство капитала и людей, разрушение связей и т.д. Какой уж тут “человек разумный”? Не до жиру - быть бы живу!”

Ну ок. Предлагаю поговорить на отвлеченные темы… например, о кухне! Да-да, женский взгляд - он такой!

Очень условно все блюда можно разделить на 2 вида:

1️⃣ Повседневная кухня.

То, что мы потребляем ежедневно и что должно быть простым в изготовлении, чтобы на это не уходила значительная часть нашего времени. Из серии: порезал всё, кинул в кастрюлю/духовку/сковородку/микроволновку - и пусть оно там как-нибудь само.

2️⃣ Праздничная кухня

То, что готовится по особым случаям, и потому может быть сопряжено с дополнительными сложностями в готовке. Из серии: замешивать двое суток, каждый час меняя направление движения, а потом выпаривать на медленном огне 8 часов, каждые 15 минут добавляя по чайной ложке специальный соус (чур меня!).

Так вот. Вне зависимости от того, о каком блюде идет речь, его приготовление будет невозможно без ответа на три вопроса:

✅ Что готовим? Салат, суп, горячее, десерт, бутерброд? Что именно?

✅ Из каких продуктов? Что нужно для изготовления блюда? Какие продукты уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих продуктов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

При этом, эти вопросы могут идти в разном порядке: например, мы можем сначала открыть холодильник и оценить, что там есть, а уже потом решить: что из этого можно приготовить. Однако, без ответа хоть на один вопрос - конечного результата не получится!

В инвестициях - всё то же самое!

💎 Составление инвестиционного портфеля с пассивным управлением по стратегии: “Купил - и держи” - это “повседневная кухня”, доступная (любой хозяйке) любому инвестору.

💎 Составление инвестиционного портфеля с активным управлением в виде различных стратегий - это “праздничная кухня”, для которой уже нужны специальные знания и навыки.

Для инвестирования необходимо найти ответы на три вопроса:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

А теперь представим эдакого кулинара, который делает примерно следующее:

⭕️ А закину-ка я кусок говядины в кастрюлю, сверху заброшу рис и вишню, залью все киселем и пожарю хорошенько!

⭕️ А приготовлю-ка я борщ! Правда, у меня нет мяса и свеклы - зато есть капуста, помидоры и пельмени! Отличный борщ получится!

⭕️ Я курицу уже целых 5 минут минут варю! Вроде, горячая! Значит, готова и можно есть!

Смешно?

Почему же тогда те же самые действия, но проделанные в инвестициях, не кажутся смешными? И вместо того, чтобы научиться “готовить” пусть даже самые “простые блюда”, инвесторы раз за разом теряют деньги на “испорченных продуктах”?

Продолжение следует…

Так вот. Главный вывод из этого всего довольно простой: отключить обезьяну и ящера и услышать того самого homo sapiens, то есть человека разумного!

“Ага, легко сказать, когда все рынке в минусе, мобилизация, бегство капитала и людей, разрушение связей и т.д. Какой уж тут “человек разумный”? Не до жиру - быть бы живу!”

Ну ок. Предлагаю поговорить на отвлеченные темы… например, о кухне! Да-да, женский взгляд - он такой!

Очень условно все блюда можно разделить на 2 вида:

1️⃣ Повседневная кухня.

То, что мы потребляем ежедневно и что должно быть простым в изготовлении, чтобы на это не уходила значительная часть нашего времени. Из серии: порезал всё, кинул в кастрюлю/духовку/сковородку/микроволновку - и пусть оно там как-нибудь само.

2️⃣ Праздничная кухня

То, что готовится по особым случаям, и потому может быть сопряжено с дополнительными сложностями в готовке. Из серии: замешивать двое суток, каждый час меняя направление движения, а потом выпаривать на медленном огне 8 часов, каждые 15 минут добавляя по чайной ложке специальный соус (чур меня!).

Так вот. Вне зависимости от того, о каком блюде идет речь, его приготовление будет невозможно без ответа на три вопроса:

✅ Что готовим? Салат, суп, горячее, десерт, бутерброд? Что именно?

✅ Из каких продуктов? Что нужно для изготовления блюда? Какие продукты уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих продуктов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

При этом, эти вопросы могут идти в разном порядке: например, мы можем сначала открыть холодильник и оценить, что там есть, а уже потом решить: что из этого можно приготовить. Однако, без ответа хоть на один вопрос - конечного результата не получится!

В инвестициях - всё то же самое!

💎 Составление инвестиционного портфеля с пассивным управлением по стратегии: “Купил - и держи” - это “повседневная кухня”, доступная (любой хозяйке) любому инвестору.

💎 Составление инвестиционного портфеля с активным управлением в виде различных стратегий - это “праздничная кухня”, для которой уже нужны специальные знания и навыки.

Для инвестирования необходимо найти ответы на три вопроса:

✅ Что готовим? Какой портфель и для чего составляем?

✅ Из каких продуктов? Что нужно для составления инвестиционного портфеля? Какие активы уже есть, а что нужно докупить? Можно ли обойтись без отсутствующих активов или можно ли их заменить?

✅ Какой рецепт приготовления? Что необходимо сделать и в какой последовательности?

А теперь представим эдакого кулинара, который делает примерно следующее:

⭕️ А закину-ка я кусок говядины в кастрюлю, сверху заброшу рис и вишню, залью все киселем и пожарю хорошенько!

⭕️ А приготовлю-ка я борщ! Правда, у меня нет мяса и свеклы - зато есть капуста, помидоры и пельмени! Отличный борщ получится!

⭕️ Я курицу уже целых 5 минут минут варю! Вроде, горячая! Значит, готова и можно есть!

Смешно?

Почему же тогда те же самые действия, но проделанные в инвестициях, не кажутся смешными? И вместо того, чтобы научиться “готовить” пусть даже самые “простые блюда”, инвесторы раз за разом теряют деньги на “испорченных продуктах”?

Продолжение следует…

{kind=link}

👍8🔥3

📕В продолжение темы “Инвестиционная кухня” сегодня представляю лучшую сказку об инвестициях! Готовы? Встречайте!

Николай Носов “Мишкина каша”!

Да-да, я на полном серьезе! Вы сначала ее прочитайте (она совсем коротенькая), а потом давайте вместе порассуждаем.

О чем этот рассказ? На первый взгляд, вроде, всё понятно: о том, как двое мальчиков совсем не преуспели в роли кулинаров. Но что, если посмотреть на всё это с точки зрения инвестиций?

1️⃣ Завязка. Опытный инвестор (мама) дает новичкам стартовый капитал и учит их правильному распределению активов:

- Есть резервный фонд (хлеб и варенье на 2 дня);

- Есть капитал, предназначенный для инвестирования (крупа, вода и т.д.);

- А вот так нужно инвестировать (рецепты приготовления каши и супа).

Начинающие инвесторы кивают с умным видом, пребывая в иллюзии, что они и сами всё прекрасно знают, потому что регулярно читают финансовые новости.

2️⃣ Развитие сюжета. Оставшись одни, молодые люди перво-наперво решают основать свой стартап (пойти на реку ловить рыбу), предварительно не составив бизнес-план. В итоге они мало того, что ожидаемо не преуспевают в бизнесе (”поймали всего с десяток пескариков”), но и “проедают” весь резервный фонд. После чего вспоминают, что у них ведь еще где-то оставался капитал для инвестирования, и уж в инвестициях-то им должно повезти гораздо больше! “Чего там не суметь!”.

3️⃣ Кульминация. Горе-инвесторы ожидаемо “вбухивают” все накопления в непонятные активы. В результате, лишаются не только капитала, предназначенного непосредственно для инвестирования, но и влезают в долги (утопленные ведро с веревкой, чайник, сгоревшая сковородка и т.д.).

4️⃣ Развязка. Поставив крест и на идеях про собственный бизнес, и на инвестициях, молодые люди устраиваются на работу. Поначалу бОльшая часть времени и сил уходит на то, чтобы вылезти из долгов (”много мы провозились… подцепили и ведро, и чайник”). Затем они начинают работать исключительно на текущее потребление. До того момента, как начнется формирование нового резервного фонда, уйдет еще немало времени и сил. И, скорее всего, впредь от инвестиций они будут держаться подальше, ведь “сорняки - это гораздо легче, чем кашу варить!”

Сказка - ложь, да в ней намек…

Николай Носов “Мишкина каша”!

Да-да, я на полном серьезе! Вы сначала ее прочитайте (она совсем коротенькая), а потом давайте вместе порассуждаем.

О чем этот рассказ? На первый взгляд, вроде, всё понятно: о том, как двое мальчиков совсем не преуспели в роли кулинаров. Но что, если посмотреть на всё это с точки зрения инвестиций?

1️⃣ Завязка. Опытный инвестор (мама) дает новичкам стартовый капитал и учит их правильному распределению активов:

- Есть резервный фонд (хлеб и варенье на 2 дня);

- Есть капитал, предназначенный для инвестирования (крупа, вода и т.д.);

- А вот так нужно инвестировать (рецепты приготовления каши и супа).

Начинающие инвесторы кивают с умным видом, пребывая в иллюзии, что они и сами всё прекрасно знают, потому что регулярно читают финансовые новости.

2️⃣ Развитие сюжета. Оставшись одни, молодые люди перво-наперво решают основать свой стартап (пойти на реку ловить рыбу), предварительно не составив бизнес-план. В итоге они мало того, что ожидаемо не преуспевают в бизнесе (”поймали всего с десяток пескариков”), но и “проедают” весь резервный фонд. После чего вспоминают, что у них ведь еще где-то оставался капитал для инвестирования, и уж в инвестициях-то им должно повезти гораздо больше! “Чего там не суметь!”.

3️⃣ Кульминация. Горе-инвесторы ожидаемо “вбухивают” все накопления в непонятные активы. В результате, лишаются не только капитала, предназначенного непосредственно для инвестирования, но и влезают в долги (утопленные ведро с веревкой, чайник, сгоревшая сковородка и т.д.).

4️⃣ Развязка. Поставив крест и на идеях про собственный бизнес, и на инвестициях, молодые люди устраиваются на работу. Поначалу бОльшая часть времени и сил уходит на то, чтобы вылезти из долгов (”много мы провозились… подцепили и ведро, и чайник”). Затем они начинают работать исключительно на текущее потребление. До того момента, как начнется формирование нового резервного фонда, уйдет еще немало времени и сил. И, скорее всего, впредь от инвестиций они будут держаться подальше, ведь “сорняки - это гораздо легче, чем кашу варить!”

Сказка - ложь, да в ней намек…

{kind=link}

😁7🔥4👍1

🔥Банк России продлил еще на полгода ограничения по выводу денег за рубеж

Ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов – не более 10 тыс. долларов США (или эквивалент в другой иностранной валюте). Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

Кроме того, физические лица – нерезиденты, работающие в России, вправе перевести за рубеж средства в размере заработной платы. Такая возможность есть у представителей как дружественных, так и недружественных стран.

Для физических лиц – нерезидентов из недружественных стран, не работающих в России, а также юридических лиц из таких государств сохраняется запрет на перевод средств за рубеж.

Ограничения будут действовать с 1 октября 2022 года по 31 марта 2023 года. Граждане России и дружественных стран по-прежнему смогут переводить в течение месяца на любые счета в зарубежных банках до 1 млн долларов США, по системам денежных переводов – не более 10 тыс. долларов США (или эквивалент в другой иностранной валюте). Суммы переводов определяются по официальному курсу иностранных валют к рублю на дату получения банком поручения об операции.

Кроме того, физические лица – нерезиденты, работающие в России, вправе перевести за рубеж средства в размере заработной платы. Такая возможность есть у представителей как дружественных, так и недружественных стран.

Для физических лиц – нерезидентов из недружественных стран, не работающих в России, а также юридических лиц из таких государств сохраняется запрет на перевод средств за рубеж.

{kind=link}

🤔7

❄️ Могут ли заморозить вклады россиян?

Поскольку в последнее время довольно часто слышу этот вопрос - решила ответить на него отдельным постом. Для начала, проведем небольшой экскурс в недавнюю историю.

26 января 2022г. в Госдуму был внесен Законопроект №1101162-7 о плановых поправках в законодательство. Как четко написано на нём самом: “в части определения направления использования средств пенсионных накоплений, оставшихся после расчетов с кредиторами негосударственных пенсионных фондов”. И вот он рассматривался себе, потихоньку проходил инстанции… Скоро сказка сказывается, да не скоро подобные Законопроекты принимаются. Вот и наш Законопроект “протусил” в инстанциях аж до лета. Как вдруг… Внезапно с 6 июня моментально принимается Госдумой в третьем чтении и скоренько проходит все согласования меньше, чем за месяц!

В чем секрет?!

Оказывается, в начале июня в этот Законопроект были резко внесены дополнения, которых изначально в принципе не планировалось! А именно - «О мерах воздействия (противодействия) на недружественные действия Соединенных Штатов Америки и иных иностранных государств»! В январе, понятное дело, даже слов таких никто не знал!

Так вот. Там много всего интересного - почитайте как-нибудь на досуге.

Однако, основное, что нас интересует при ответе на заданный вопрос: