Чистосердечное признание: я допустила ошибку.

Мне, как человеку, испорченному высшим юридическим образованием, всегда импонировало подробное описание всех тонкостей и нюансов того или иного инвестиционного продукта, вплоть до подпунктов и мелкого шрифта. Еще буквально пару лет назад я гордилась тем, что на консультациях слышала: “Елена, я прочитал все ваши материалы, собственно, мне всё понятно, я готов инвестировать, пришел просто лично познакомиться”. Заходя на одностраничные сайты своих коллег со скупыми формулировками: “Мы - офигенные, занимаемся инвестициями, все подробности - на консультации, вот кнопка для записи”, - я только посмеивалась и удивлялась: “И что, записываются?”

И вот, опрометчиво пообещав расписать все подробности и сравнения зарубежных посредников для инвестирования, я мыслила категориями: “Я 14 лет в этом бизнесе, знаю все тонкости и нюансы и неоднократно уже писала и говорила на эти темы, так что мне это не составит никакого труда!”.

Но… Следует наконец признать: всё это было в каком-то другом, уже безвозвратно ушедшем мире.

Нынешний же мир живет по правилам детской игры: “Да и нет не говорить, черный с белым не носить, вы поедете на бал?”:

✅ Есть инвестиции, доступные для всех, без исключения.

⛔️ Но про них нельзя говорить открыто, поскольку слишком сильная информационная огласка может привести к тому, что не останется решений, доступных для всех, без исключения.

✅ Есть инвестиции, доступные для граждан РФ, обладающих определенными дополнительными параметрами.

⛔️ Но про них очень сложно говорить подробно, поскольку всё это превращается в огромный алгоритм с кучей разветвлений: “если - то”.

✅ Есть инвестиции, которые становятся доступными при прохождении дополнительных квестов.

⛔️ Но про них, опять же, не повесить объявление на сайте, поскольку в этом случае существует риск закрытия этих самых дополнительных квестов.

Поскольку для меня ошибка - это четкий показатель, что пришло время меняться, то я приняла два решения:

1️⃣ Я все-таки допишу рассылку по сравнению зарубежных способов инвестирования. Пусть у инвесторов в столь быстро меняющемся мире будет хотя бы общая информация о различных вариантах и возможностях, а уж детали в любом случае будут уточняться в процессе.

2️⃣ В августе я возьму творческий отпуск. Поскольку мои внутренние правила полной информационной открытости и подробного описания всех инвестиционных продуктов вошли в прямой конфликт с существующей реальностью - мне нужно время на переосмысление своей профессиональной деятельности в текущих условиях. Я не знаю, к какому решению я в результате приду:

❓может, я продолжу освещать инвестиционные темы и вести свою деятельность в том же формате, что и сейчас;

❓может, мой сайт превратится в одностраничный со скупыми формулировками: “Я - офигенная, 14 лет занимаюсь зарубежными инвестициями, все подробности - на консультации, вот кнопка для записи”;

❓может, я пойду осваивать совершенно новое направление;

❓ или, может, это вообще будет микс из всех перечисленных вариантов.

Одно могу сказать сразу и точно: работа с постоянными клиентами будет продолжена при любом варианте развития событий, потому что мои клиенты всегда были и будут для меня в приоритете.

Однако, в августе я перестану брать новых клиентов и не могу пока обещать, что с сентября возобновлю. Поэтому всем, кто заинтересован в работе со мной - просьба проявить свои намерения в июле. Для этого можно записаться на экспресс-консультации по льготной стоимости.

Мне, как человеку, испорченному высшим юридическим образованием, всегда импонировало подробное описание всех тонкостей и нюансов того или иного инвестиционного продукта, вплоть до подпунктов и мелкого шрифта. Еще буквально пару лет назад я гордилась тем, что на консультациях слышала: “Елена, я прочитал все ваши материалы, собственно, мне всё понятно, я готов инвестировать, пришел просто лично познакомиться”. Заходя на одностраничные сайты своих коллег со скупыми формулировками: “Мы - офигенные, занимаемся инвестициями, все подробности - на консультации, вот кнопка для записи”, - я только посмеивалась и удивлялась: “И что, записываются?”

И вот, опрометчиво пообещав расписать все подробности и сравнения зарубежных посредников для инвестирования, я мыслила категориями: “Я 14 лет в этом бизнесе, знаю все тонкости и нюансы и неоднократно уже писала и говорила на эти темы, так что мне это не составит никакого труда!”.

Но… Следует наконец признать: всё это было в каком-то другом, уже безвозвратно ушедшем мире.

Нынешний же мир живет по правилам детской игры: “Да и нет не говорить, черный с белым не носить, вы поедете на бал?”:

✅ Есть инвестиции, доступные для всех, без исключения.

⛔️ Но про них нельзя говорить открыто, поскольку слишком сильная информационная огласка может привести к тому, что не останется решений, доступных для всех, без исключения.

✅ Есть инвестиции, доступные для граждан РФ, обладающих определенными дополнительными параметрами.

⛔️ Но про них очень сложно говорить подробно, поскольку всё это превращается в огромный алгоритм с кучей разветвлений: “если - то”.

✅ Есть инвестиции, которые становятся доступными при прохождении дополнительных квестов.

⛔️ Но про них, опять же, не повесить объявление на сайте, поскольку в этом случае существует риск закрытия этих самых дополнительных квестов.

Поскольку для меня ошибка - это четкий показатель, что пришло время меняться, то я приняла два решения:

1️⃣ Я все-таки допишу рассылку по сравнению зарубежных способов инвестирования. Пусть у инвесторов в столь быстро меняющемся мире будет хотя бы общая информация о различных вариантах и возможностях, а уж детали в любом случае будут уточняться в процессе.

2️⃣ В августе я возьму творческий отпуск. Поскольку мои внутренние правила полной информационной открытости и подробного описания всех инвестиционных продуктов вошли в прямой конфликт с существующей реальностью - мне нужно время на переосмысление своей профессиональной деятельности в текущих условиях. Я не знаю, к какому решению я в результате приду:

❓может, я продолжу освещать инвестиционные темы и вести свою деятельность в том же формате, что и сейчас;

❓может, мой сайт превратится в одностраничный со скупыми формулировками: “Я - офигенная, 14 лет занимаюсь зарубежными инвестициями, все подробности - на консультации, вот кнопка для записи”;

❓может, я пойду осваивать совершенно новое направление;

❓ или, может, это вообще будет микс из всех перечисленных вариантов.

Одно могу сказать сразу и точно: работа с постоянными клиентами будет продолжена при любом варианте развития событий, потому что мои клиенты всегда были и будут для меня в приоритете.

Однако, в августе я перестану брать новых клиентов и не могу пока обещать, что с сентября возобновлю. Поэтому всем, кто заинтересован в работе со мной - просьба проявить свои намерения в июле. Для этого можно записаться на экспресс-консультации по льготной стоимости.

{kind=link}

🔥7👍4👏3

Защита капитала с Красавиной pinned «Чистосердечное признание: я допустила ошибку. Мне, как человеку, испорченному высшим юридическим образованием, всегда импонировало подробное описание всех тонкостей и нюансов того или иного инвестиционного продукта, вплоть до подпунктов и мелкого шрифта.…»

🔥 Итоги полугодия по стратегиям:

1️⃣ Пассивное управление

➖ 17,23% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 20,58% - Index S&P 500

2️⃣ Активное управление

➖ 14,35% - Core Solution All Cap World

➕ 0,8% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

В который уж раз убеждаюсь, что нынешний период - отличная возможность понаблюдать: как же всё-таки работает этот “странный мир инвестиций”.

💎 Вот Индекс S&P 500 - акции самых крупных компаний Америки, на который (пока?) ориентируется весь мир. Когда он растет - все пассивные инвесторы ликуют, спокойно покупают его и считают, что ничего делать и не нужно! “Купил - и держи, а дальше само всё отрастет”! И вот - раз - и мы вдруг получаем самое грандиозное падение за последние 50 лет!

💎 Вот инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin. Его суть и назначение - показывать “среднюю температуру по рынку”. Он и показывает! Потому и результат в любом случае будет “усредненный”: что при росте, что при падении. Вот и сейчас он отчаянно и всеми силами “тормозит” минусы Индекса S&P 500 за счет того же золота.

💎 А вот тот же инвестиционный портфель, но к которому добавили грамм активного управления. Взболтать, не смешивая, - и получится стратегия Core Solution. Опять же, высоких доходностей ждать он нее не стОит, но небольшая балансировка помогает получить всю ту же среднюю температуру по рынку уже ближе к положительным значениям.

💎 И вот, наконец, стратегия с нестандартным названием Blue, про которую у меня в последнее время столь часто спрашивают на консультациях: “Елена, скажите, а как так получается “плюс” на падающем рынке? В чем секрет? Нет ли тут подвоха?”. А я на это совершенно спокойно отвечаю, что никакого подвоха здесь нет и, в принципе, при желании всё можно проверить самостоятельно. Вся фишка в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих “голубых” лидеров в количестве (обычно) 6-8 штук и происходят вложения, и именно за счет этого стратегия и получила своё название. Как это выглядит на примере - можно посмотреть здесь

Вот так и получилось, что совсем недавно в лидерах вложений были:

- коммунальный сектор;

- энергетика;

- золото;

- и т.д.

Однако, сейчас медвежий рынок даже здесь демонстрирует не самые лучшие времена, и аналитика от Nasdaq показывает по сути только два сектора для инвестиций:

- Managed-Futures;

- MLPs

Потому и доходность с начала года хоть и составляет “плюс”, но небольшой, поскольку на падающем рынке находить хоть что-то для роста становится слишком проблематичным.

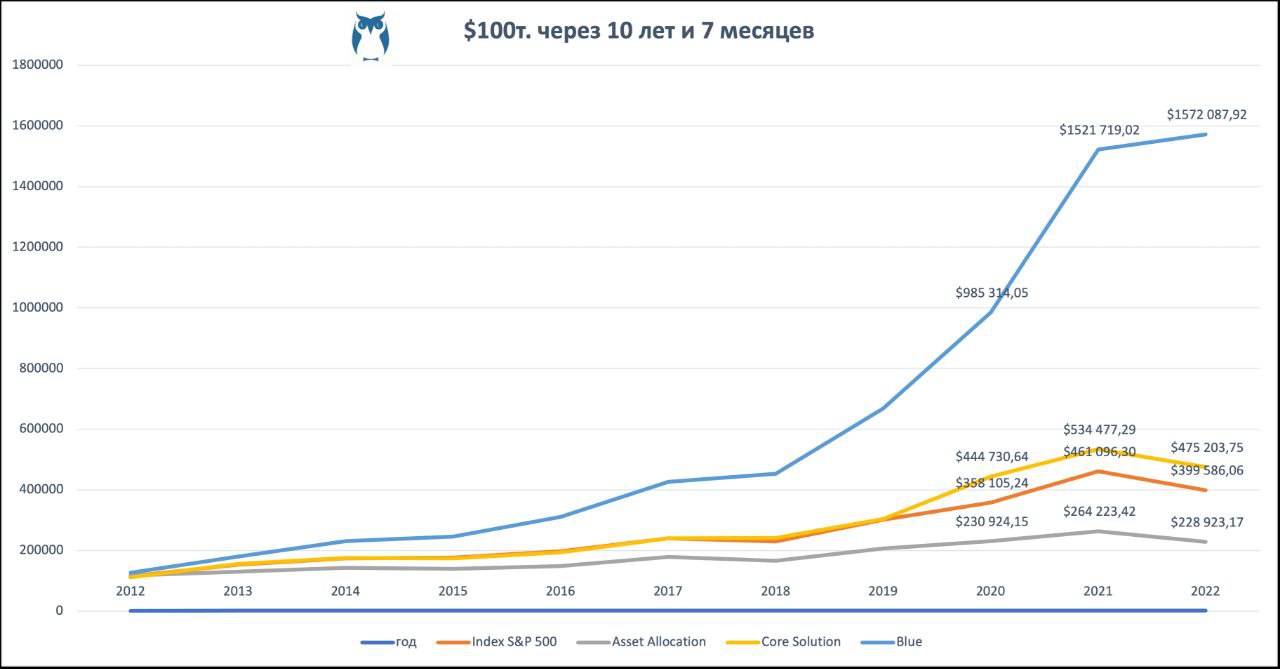

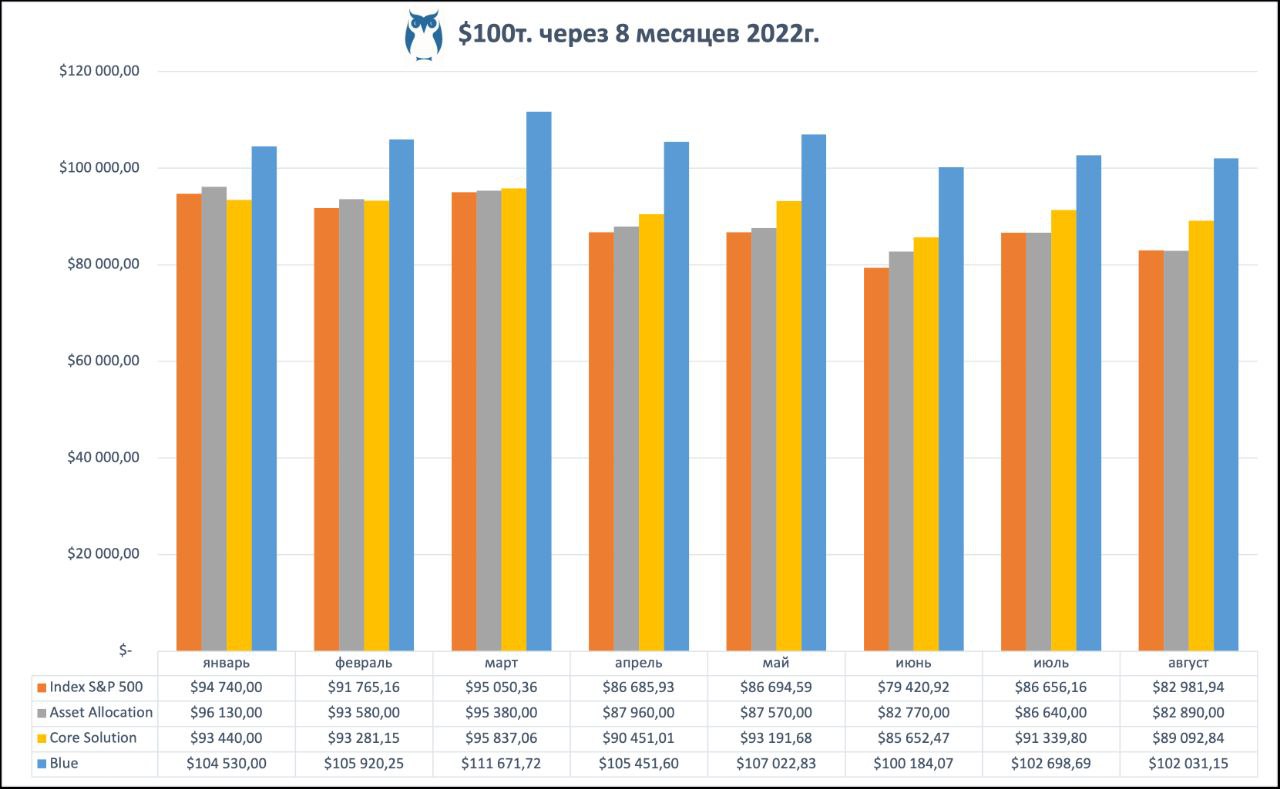

Тем не менее, “в час грусти и печали ты голос мой услышь”(с). Я лично в такие времена спасаюсь тем, что делаю вот такие графики в стиле: “Во что превратились бы $100, вложенные в начале 2012 года”. Показываю. Красивое.

Ну а всем, кто хочет поговорить о способах и посредниках для инвестирования, стратегиях и доходностях - напоминаю, что до августа осталось только 2 дня консультаций по льготной стоимости. В августе прием новых клиентов будет закрыт.

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 17,23% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 20,58% - Index S&P 500

2️⃣ Активное управление

➖ 14,35% - Core Solution All Cap World

➕ 0,8% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

В который уж раз убеждаюсь, что нынешний период - отличная возможность понаблюдать: как же всё-таки работает этот “странный мир инвестиций”.

💎 Вот Индекс S&P 500 - акции самых крупных компаний Америки, на который (пока?) ориентируется весь мир. Когда он растет - все пассивные инвесторы ликуют, спокойно покупают его и считают, что ничего делать и не нужно! “Купил - и держи, а дальше само всё отрастет”! И вот - раз - и мы вдруг получаем самое грандиозное падение за последние 50 лет!

💎 Вот инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin. Его суть и назначение - показывать “среднюю температуру по рынку”. Он и показывает! Потому и результат в любом случае будет “усредненный”: что при росте, что при падении. Вот и сейчас он отчаянно и всеми силами “тормозит” минусы Индекса S&P 500 за счет того же золота.

💎 А вот тот же инвестиционный портфель, но к которому добавили грамм активного управления. Взболтать, не смешивая, - и получится стратегия Core Solution. Опять же, высоких доходностей ждать он нее не стОит, но небольшая балансировка помогает получить всю ту же среднюю температуру по рынку уже ближе к положительным значениям.

💎 И вот, наконец, стратегия с нестандартным названием Blue, про которую у меня в последнее время столь часто спрашивают на консультациях: “Елена, скажите, а как так получается “плюс” на падающем рынке? В чем секрет? Нет ли тут подвоха?”. А я на это совершенно спокойно отвечаю, что никакого подвоха здесь нет и, в принципе, при желании всё можно проверить самостоятельно. Вся фишка в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих “голубых” лидеров в количестве (обычно) 6-8 штук и происходят вложения, и именно за счет этого стратегия и получила своё название. Как это выглядит на примере - можно посмотреть здесь

Вот так и получилось, что совсем недавно в лидерах вложений были:

- коммунальный сектор;

- энергетика;

- золото;

- и т.д.

Однако, сейчас медвежий рынок даже здесь демонстрирует не самые лучшие времена, и аналитика от Nasdaq показывает по сути только два сектора для инвестиций:

- Managed-Futures;

- MLPs

Потому и доходность с начала года хоть и составляет “плюс”, но небольшой, поскольку на падающем рынке находить хоть что-то для роста становится слишком проблематичным.

Тем не менее, “в час грусти и печали ты голос мой услышь”(с). Я лично в такие времена спасаюсь тем, что делаю вот такие графики в стиле: “Во что превратились бы $100, вложенные в начале 2012 года”. Показываю. Красивое.

Ну а всем, кто хочет поговорить о способах и посредниках для инвестирования, стратегиях и доходностях - напоминаю, что до августа осталось только 2 дня консультаций по льготной стоимости. В августе прием новых клиентов будет закрыт.

#итогиФинСов #стратегииФинСов

{kind=link}

👍8❤2

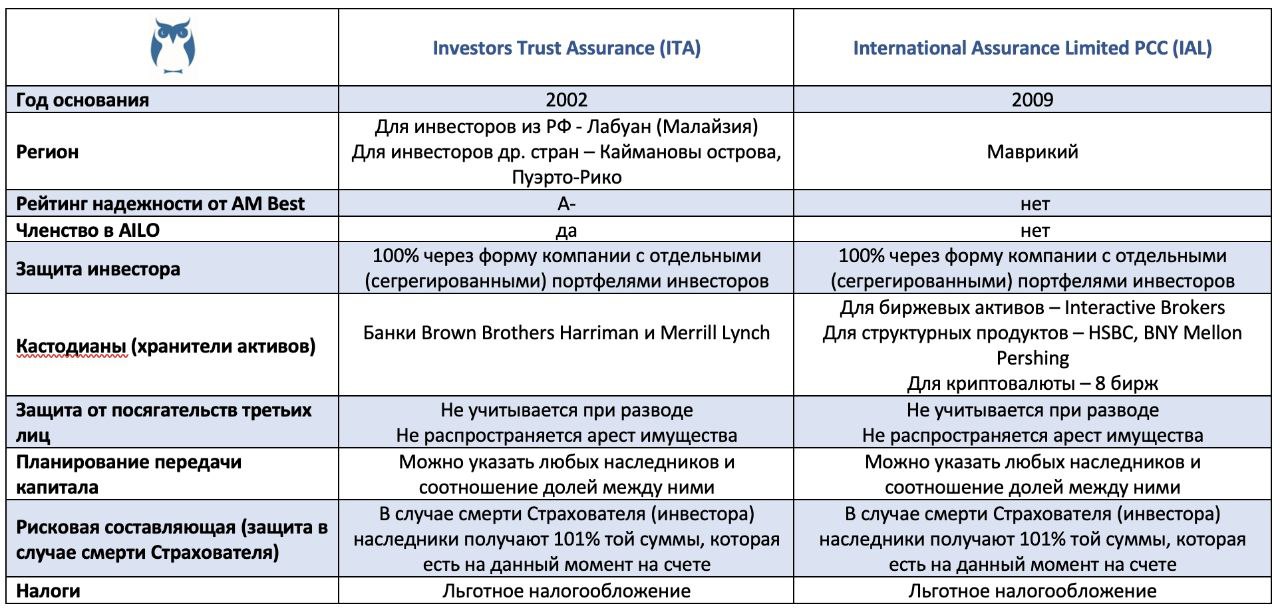

🔥 Сравнение защиты инвестора при банкротстве посредника

Вчера встречалась со своим постоянным клиентом, который был проездом в Москве (привет ему!). Поразило, что нашу беседу он начал словами: “Елена, прежде всего хочу поблагодарить за Вашу работу. Всё моё окружение потеряло деньги в российских инвестициях. Причем ладно бы просто временный “минус” - нет! НОЛЬ! Как будто перевернули страницу - и забыли, что там какие-то инвестиции вообще были. А я смотрю на это и понимаю, что инвестировать с Вашей помощью за границей было наилучшим решением!”

Ну, что сказать? Приятно, что уж там! Такие отклики очень воодушевляют на новые рабочие свершения! Именно поэтому сегодняшний пост решила посвятить продолжению темы про сравнение способов инвестирования и разобрать тему защиты инвестора при банкротстве посредника.

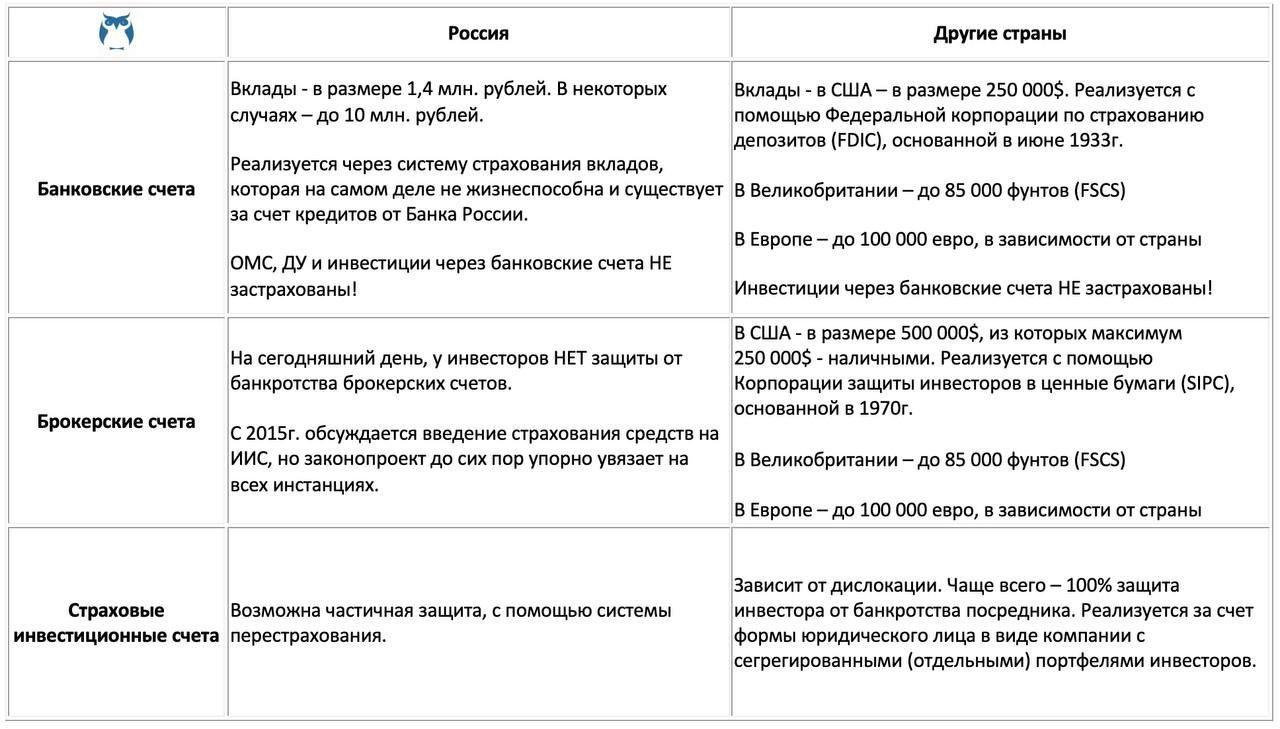

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте – да увидит! ОМС, ДУ и инвестиции через банковские счета НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день, у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета

🇷🇺 Россия. На сегодняшний день, возможна частичная защита страховых счетов с помощью системы перестрахования.

🇺🇸 Другие страны. Зависит от дислокации, но чаще всего – 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

📌Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских. Между тем, на день консультаций 18 июля остался последний слот. Чей?

Вчера встречалась со своим постоянным клиентом, который был проездом в Москве (привет ему!). Поразило, что нашу беседу он начал словами: “Елена, прежде всего хочу поблагодарить за Вашу работу. Всё моё окружение потеряло деньги в российских инвестициях. Причем ладно бы просто временный “минус” - нет! НОЛЬ! Как будто перевернули страницу - и забыли, что там какие-то инвестиции вообще были. А я смотрю на это и понимаю, что инвестировать с Вашей помощью за границей было наилучшим решением!”

Ну, что сказать? Приятно, что уж там! Такие отклики очень воодушевляют на новые рабочие свершения! Именно поэтому сегодняшний пост решила посвятить продолжению темы про сравнение способов инвестирования и разобрать тему защиты инвестора при банкротстве посредника.

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте – да увидит! ОМС, ДУ и инвестиции через банковские счета НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день, у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета

🇷🇺 Россия. На сегодняшний день, возможна частичная защита страховых счетов с помощью системы перестрахования.

🇺🇸 Другие страны. Зависит от дислокации, но чаще всего – 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

📌Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских. Между тем, на день консультаций 18 июля остался последний слот. Чей?

{kind=link}

👍4🔥3❤2

🔥 Сравнение защиты от посягательств третьих лиц

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы говорили о рисках инвестора при банкротстве посредника. Сегодня мы подойдем к непростой теме, которая очень созвучна распространенной в России поговорке: «От сумы, да от тюрьмы не зарекайся».

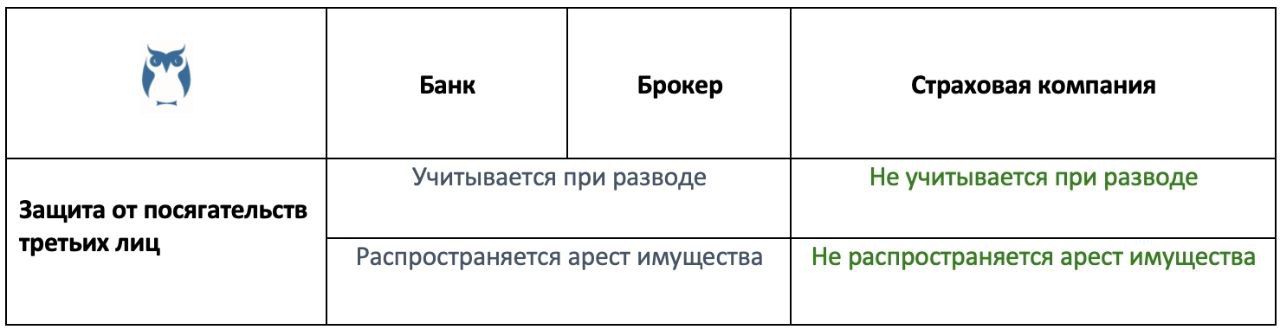

1️⃣ Арест имущества.

На сегодняшний день, в условиях открытости информационного поля и фактического отсутствия банковской тайны, стало возможным не только узнать о том, где находятся активы, но и наложить на них арест. Было и прошло время банковских счетов на Кипре, КИК, офшорных компаний и иже с ними.

По-прежнему среди обеспеченных инвесторов, обеспокоенных сохранностью своих денег, популярны трасты, однако… Здесь неплохо бы напомнить об уже известных истории судебных прецедентах, о которых я писала аж в 2017г., когда на трастовое имущество было обращено взыскание.

Именно поэтому защита от ареста имущества у инвестиционных посредников нынче выглядит так:

⛔️ Банковские счета НЕ защищены от ареста имущества

⛔️ Брокерские счета НЕ защищены от ареста имущества

✅ Инвестиции через страховой полис защищены от ареста имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

2️⃣ Развод супругов.

Признаюсь: мне в этом вопросе повезло - после 13 лет законного брака наш с бывшим мужем раздел имущества прошел легко, цивилизованно, с шутками у нотариуса и достижением полного согласия по всем вопросам. Однако… Я точно знаю, что так бывает дааалеко не всегда! Скорее даже моя история в этом плане – исключение! Обычно в таких случаях от скандалов по поводу «с кем останется утюг – нам надо подумать о его чувствах» быстрее всего из дома съезжают соседи.

Поэтому…

В современном мире нынче существует только три способа оградить себя от подобных некрасивых ситуаций:

✅ Подписание брачного контракта. К слову, его можно оформить в любой момент, даже уже будучи в зарегистрированном браке.

✅ Подарок. Лично я данный способ не рекомендую, но он почему-то хорошо “прижился” в народе.

✅ Инвестировать через всё то же страхование. По законодательству, страховка относится к личному имуществу и не учитывается при разводе.

⛔️ Банковские и брокерские счета НЕ защищены от раздела совместно-нажитого.

📌Вывод. Наряду с иными рисками, защита инвестиций от посягательств третьих лиц во многих случаях может неожиданно сыграть значимую роль в жизни! А там уж, как в той песенке: «Думайте сами, решайте сами: иметь или не иметь».

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы говорили о рисках инвестора при банкротстве посредника. Сегодня мы подойдем к непростой теме, которая очень созвучна распространенной в России поговорке: «От сумы, да от тюрьмы не зарекайся».

1️⃣ Арест имущества.

На сегодняшний день, в условиях открытости информационного поля и фактического отсутствия банковской тайны, стало возможным не только узнать о том, где находятся активы, но и наложить на них арест. Было и прошло время банковских счетов на Кипре, КИК, офшорных компаний и иже с ними.

По-прежнему среди обеспеченных инвесторов, обеспокоенных сохранностью своих денег, популярны трасты, однако… Здесь неплохо бы напомнить об уже известных истории судебных прецедентах, о которых я писала аж в 2017г., когда на трастовое имущество было обращено взыскание.

Именно поэтому защита от ареста имущества у инвестиционных посредников нынче выглядит так:

⛔️ Банковские счета НЕ защищены от ареста имущества

⛔️ Брокерские счета НЕ защищены от ареста имущества

✅ Инвестиции через страховой полис защищены от ареста имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

2️⃣ Развод супругов.

Признаюсь: мне в этом вопросе повезло - после 13 лет законного брака наш с бывшим мужем раздел имущества прошел легко, цивилизованно, с шутками у нотариуса и достижением полного согласия по всем вопросам. Однако… Я точно знаю, что так бывает дааалеко не всегда! Скорее даже моя история в этом плане – исключение! Обычно в таких случаях от скандалов по поводу «с кем останется утюг – нам надо подумать о его чувствах» быстрее всего из дома съезжают соседи.

Поэтому…

В современном мире нынче существует только три способа оградить себя от подобных некрасивых ситуаций:

✅ Подписание брачного контракта. К слову, его можно оформить в любой момент, даже уже будучи в зарегистрированном браке.

✅ Подарок. Лично я данный способ не рекомендую, но он почему-то хорошо “прижился” в народе.

✅ Инвестировать через всё то же страхование. По законодательству, страховка относится к личному имуществу и не учитывается при разводе.

⛔️ Банковские и брокерские счета НЕ защищены от раздела совместно-нажитого.

📌Вывод. Наряду с иными рисками, защита инвестиций от посягательств третьих лиц во многих случаях может неожиданно сыграть значимую роль в жизни! А там уж, как в той песенке: «Думайте сами, решайте сами: иметь или не иметь».

{kind=link}

🔥3👍2

🔥 Сравнение планирования передачи наследства

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы поговорили о рисках при посягательствах третьих лиц.

Для начала предлагаю… представьте себя красиво лежащим в гробу!

Солнышко светит, птички поют, заглушаемые причитаниями и слезами ваших… кого?! Чьи лица в первые же секунды встали перед вашими призрачными очами? Вооот! А о способах передачи им капитала вы подумали?

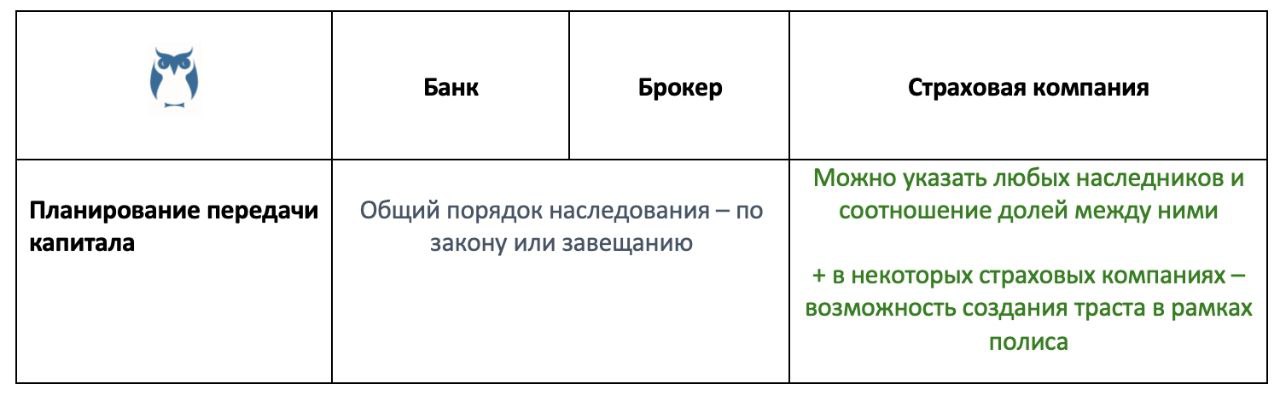

✅ Завещание

Пишется у нотариуса с перечислением полного указания имущества и того, в каких долях и кто наследует.

✅ Подарки

Можно заранее «подарить» своим будущим наследникам имущество, но… в этом случае бывший собственник уже не сможет им воспользоваться.

✅ Трасты/семейные фонды

В нынешних условиях скорее как тот мем: “-Рыбов продаете? - Нет, показываю. - Кросивое”. Так что юридически такой способ есть, но… Ко мне уже обратилось несколько клиентов с проблемой закрытия траста/семейного фонда из-за санкций.

✅ Инвестиционное страхование

Возможно несколько способов:

1️⃣ Наследники

Если все-таки история будет развиваться по пути «гробик, солнышко и птички», то деньги переводятся только на счета наследников в тех долях, в которых было указано в полисе. При этом нет необходимости дожидаться 6-месячного открытия наследства! Деньги переводятся при предоставлении документов в течение 2-х недель. Причем наследников можно как изначально прописать в полисе при открытии страхового счета, так и поменять в любой момент.

2️⃣ Совместный полис

Среди моих клиентов нередки случаи, когда страховка открывалась на двоих людей – на супругов, детей/родителей и т.д. В самый «лучший день» у второго со-инвестора остается открытый работающий счет, на котором он может продолжать инвестировать. Однако, чтобы пойти по этому пути – второй со-инвестор должен понимать: зачем вообще нужен этот счет и как можно его использовать. Здесь тоже возможно как сразу открыть полис на двоих, так и включить второго со-владельца в любой момент.

3️⃣ Траст в рамках полиса

В моей практике очень были истории из серии: «Жизнь во всем ее проявлении». Например, мужчина-бизнесмен развелся с женой-шопоголиком с потерями для своего кармана. Однако, с бывшей остался его несовершеннолетний ребенок. Мужчина прекрасно понимает, что мы живем в России, и нет у нас прекрасных адвокатов-поверенных, которым можно было дать четкие инструкции по распоряжению деньгами в случае его смерти. При этом, если даже он напишет завещание и/или откроет страховой полис и укажет, что все деньги после смерти достанутся его ребенку, то что произойдет? Правильно! Получит их бывшая жена, как законный опекун его ребенка!

Для таких вот случаев и существует возможность оформить траст в рамках всё того же многообразного страхового полиса. С помощью траста можно оставить подробные инструкции: как необходимо распорядиться этими деньгами, если сам инвестор уйдет из жизни до совершеннолетия ребенка. При этом сам траст будет бесплатный всё то время, пока жив инвестор.

⛔️ Инвестиции на банковских и брокерских счетах наследуются в общем порядке.

📌 P.s. Внимательный читатель в комментариях к этому посту наверняка отметит, что можно точно также открыть совместный банковский и брокерский счет и, мол, после смерти одного владельца счет останется за другим. И вот тут кроется большая ошибка! Да, совместный счет открыть можно! Однако, как я уже говорила в предыдущих постах, юридическая форма договоров страхования и банковского/брокерского счета - сильно отличается! Полис - это право требования, а вот счет в финансовой организации - это полноценное имущество. Потому и наследование здесь будет происходить так же, как, например, при наследовании квартиры, которую супруги купили за годы брака - выделение долей, а затем наследование по закону или завещанию умершего супруга. Именно поэтому прежде, чем открывать совместный банковский/брокерский счет, хорошо бы сразу пойти и конкретно на него написать завещание в обе стороны.

📌 P.p.s. Последний день консультаций в июле, между тем, потихоньку заполняется. Напоминаю, что с августа прием новых клиентов будет закрыт.

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы поговорили о рисках при посягательствах третьих лиц.

Для начала предлагаю… представьте себя красиво лежащим в гробу!

Солнышко светит, птички поют, заглушаемые причитаниями и слезами ваших… кого?! Чьи лица в первые же секунды встали перед вашими призрачными очами? Вооот! А о способах передачи им капитала вы подумали?

✅ Завещание

Пишется у нотариуса с перечислением полного указания имущества и того, в каких долях и кто наследует.

✅ Подарки

Можно заранее «подарить» своим будущим наследникам имущество, но… в этом случае бывший собственник уже не сможет им воспользоваться.

✅ Трасты/семейные фонды

В нынешних условиях скорее как тот мем: “-Рыбов продаете? - Нет, показываю. - Кросивое”. Так что юридически такой способ есть, но… Ко мне уже обратилось несколько клиентов с проблемой закрытия траста/семейного фонда из-за санкций.

✅ Инвестиционное страхование

Возможно несколько способов:

1️⃣ Наследники

Если все-таки история будет развиваться по пути «гробик, солнышко и птички», то деньги переводятся только на счета наследников в тех долях, в которых было указано в полисе. При этом нет необходимости дожидаться 6-месячного открытия наследства! Деньги переводятся при предоставлении документов в течение 2-х недель. Причем наследников можно как изначально прописать в полисе при открытии страхового счета, так и поменять в любой момент.

2️⃣ Совместный полис

Среди моих клиентов нередки случаи, когда страховка открывалась на двоих людей – на супругов, детей/родителей и т.д. В самый «лучший день» у второго со-инвестора остается открытый работающий счет, на котором он может продолжать инвестировать. Однако, чтобы пойти по этому пути – второй со-инвестор должен понимать: зачем вообще нужен этот счет и как можно его использовать. Здесь тоже возможно как сразу открыть полис на двоих, так и включить второго со-владельца в любой момент.

3️⃣ Траст в рамках полиса

В моей практике очень были истории из серии: «Жизнь во всем ее проявлении». Например, мужчина-бизнесмен развелся с женой-шопоголиком с потерями для своего кармана. Однако, с бывшей остался его несовершеннолетний ребенок. Мужчина прекрасно понимает, что мы живем в России, и нет у нас прекрасных адвокатов-поверенных, которым можно было дать четкие инструкции по распоряжению деньгами в случае его смерти. При этом, если даже он напишет завещание и/или откроет страховой полис и укажет, что все деньги после смерти достанутся его ребенку, то что произойдет? Правильно! Получит их бывшая жена, как законный опекун его ребенка!

Для таких вот случаев и существует возможность оформить траст в рамках всё того же многообразного страхового полиса. С помощью траста можно оставить подробные инструкции: как необходимо распорядиться этими деньгами, если сам инвестор уйдет из жизни до совершеннолетия ребенка. При этом сам траст будет бесплатный всё то время, пока жив инвестор.

⛔️ Инвестиции на банковских и брокерских счетах наследуются в общем порядке.

📌 P.s. Внимательный читатель в комментариях к этому посту наверняка отметит, что можно точно также открыть совместный банковский и брокерский счет и, мол, после смерти одного владельца счет останется за другим. И вот тут кроется большая ошибка! Да, совместный счет открыть можно! Однако, как я уже говорила в предыдущих постах, юридическая форма договоров страхования и банковского/брокерского счета - сильно отличается! Полис - это право требования, а вот счет в финансовой организации - это полноценное имущество. Потому и наследование здесь будет происходить так же, как, например, при наследовании квартиры, которую супруги купили за годы брака - выделение долей, а затем наследование по закону или завещанию умершего супруга. Именно поэтому прежде, чем открывать совместный банковский/брокерский счет, хорошо бы сразу пойти и конкретно на него написать завещание в обе стороны.

📌 P.p.s. Последний день консультаций в июле, между тем, потихоньку заполняется. Напоминаю, что с августа прием новых клиентов будет закрыт.

{kind=link}

👍3🔥3❤1

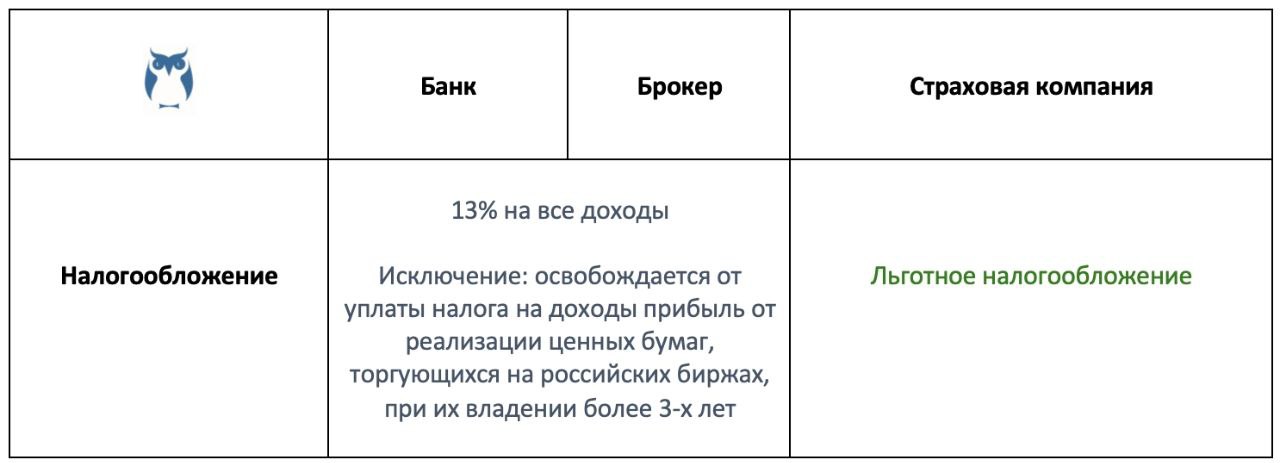

🔥 Будем мериться налогами?

- Будем! - хором ответили ЗАРУБЕЖНЫЕ ПОСРЕДНИКИ.

- Ну и чем вы можете порадовать своих инвесторов? У вас ведь 13% - стандартный налог для россиян! - подтрунивает страховая компания.

- Неправда! - отрицают банк и брокер. - У нас еще есть полное освобождение от уплаты налога за длительное владение ценными бумагами!

- Это какими же? Теми, которые торгуются на Московской и Санкт-Петербургской бирже, что ли? Неужели там остались хоть какие-то “выжившие” зарубежные эмитенты?

- Нуууу.., - неуверенно отзываются банк и брокер.

- А любимые инвесторами зарубежные ETF туда ведь не входят?

- Не входят, - грустно соглашаются банк и брокер.

- И владеть этими ценными бумагами надо не менее трех лет, правильно? А если наш инвестор захочет нынешний медвежий рынок пересидеть в наличных, то что? Налогового вычета он лишится?

- Ну вот и нечего продавать! Стратегию “Купил - и держи” еще никто не отменял! - парируют банк и брокер.

- Ха! То есть купи только очень ограниченный перечень того, что еле живо на местных биржах. На ETF’s при этом даже не смотри! Не продавай три года. Затем молись, чтобы к моменту продажи не произошел какой-либо коллапс типа отключения России от международных рынков, потому что в этом случае данные ценные бумаги уже не будут торговаться на местных биржах, и в список уже на войдут. И за весь этот геморрой - налоговый вычет? Вы серьезно?! - изумляется страховая компания.

- Ой, ты просто завидуешь! У тебя-то такого нет! - пытаются язвить банк и брокер.

- Пф! Мне такого добра и даром не надо! Мои инвесторы получают льготное налогообложение на ВСЕ мировые активы ВНЕ зависимости от срока владения! Хоть купил - и тут же продал! - гордо отзывается страховая компания, показывая пп.2 п.1 ст.213 Налогового кодекса РФ.

В переводе со сложного юридического языка на простой русский, налоги по страховке рассчитываются так:

1️⃣ Для начала необходимо посчитать все взносы, внесенные в программу за всё время.

2️⃣ Затем из страховой выплаты (суммы, которую получили по окончанию срока страхования) вычесть сумму внесенных в программу взносов.

3️⃣ Полученную прибыль перевести в проценты и разделить на то количество лет, в течение которого действовал срок страхования.

4️⃣ Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

5️⃣ Сравнить процентные ставки, полученные в п.3 и п.4.

6️⃣ Если прибыль от страхования окажется меньше среднегодовой ставки рефинансирования, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина)

P.s. Тема про сравнение зарубежных посредников потихоньку движется к своему логическому завершению, как и количество мест на экспресс-консультации по льготной стоимости.

- Будем! - хором ответили ЗАРУБЕЖНЫЕ ПОСРЕДНИКИ.

- Ну и чем вы можете порадовать своих инвесторов? У вас ведь 13% - стандартный налог для россиян! - подтрунивает страховая компания.

- Неправда! - отрицают банк и брокер. - У нас еще есть полное освобождение от уплаты налога за длительное владение ценными бумагами!

- Это какими же? Теми, которые торгуются на Московской и Санкт-Петербургской бирже, что ли? Неужели там остались хоть какие-то “выжившие” зарубежные эмитенты?

- Нуууу.., - неуверенно отзываются банк и брокер.

- А любимые инвесторами зарубежные ETF туда ведь не входят?

- Не входят, - грустно соглашаются банк и брокер.

- И владеть этими ценными бумагами надо не менее трех лет, правильно? А если наш инвестор захочет нынешний медвежий рынок пересидеть в наличных, то что? Налогового вычета он лишится?

- Ну вот и нечего продавать! Стратегию “Купил - и держи” еще никто не отменял! - парируют банк и брокер.

- Ха! То есть купи только очень ограниченный перечень того, что еле живо на местных биржах. На ETF’s при этом даже не смотри! Не продавай три года. Затем молись, чтобы к моменту продажи не произошел какой-либо коллапс типа отключения России от международных рынков, потому что в этом случае данные ценные бумаги уже не будут торговаться на местных биржах, и в список уже на войдут. И за весь этот геморрой - налоговый вычет? Вы серьезно?! - изумляется страховая компания.

- Ой, ты просто завидуешь! У тебя-то такого нет! - пытаются язвить банк и брокер.

- Пф! Мне такого добра и даром не надо! Мои инвесторы получают льготное налогообложение на ВСЕ мировые активы ВНЕ зависимости от срока владения! Хоть купил - и тут же продал! - гордо отзывается страховая компания, показывая пп.2 п.1 ст.213 Налогового кодекса РФ.

В переводе со сложного юридического языка на простой русский, налоги по страховке рассчитываются так:

1️⃣ Для начала необходимо посчитать все взносы, внесенные в программу за всё время.

2️⃣ Затем из страховой выплаты (суммы, которую получили по окончанию срока страхования) вычесть сумму внесенных в программу взносов.

3️⃣ Полученную прибыль перевести в проценты и разделить на то количество лет, в течение которого действовал срок страхования.

4️⃣ Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

5️⃣ Сравнить процентные ставки, полученные в п.3 и п.4.

6️⃣ Если прибыль от страхования окажется меньше среднегодовой ставки рефинансирования, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина)

P.s. Тема про сравнение зарубежных посредников потихоньку движется к своему логическому завершению, как и количество мест на экспресс-консультации по льготной стоимости.

{kind=link}

👍7🔥2😁1

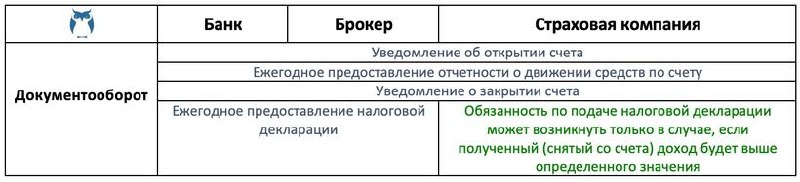

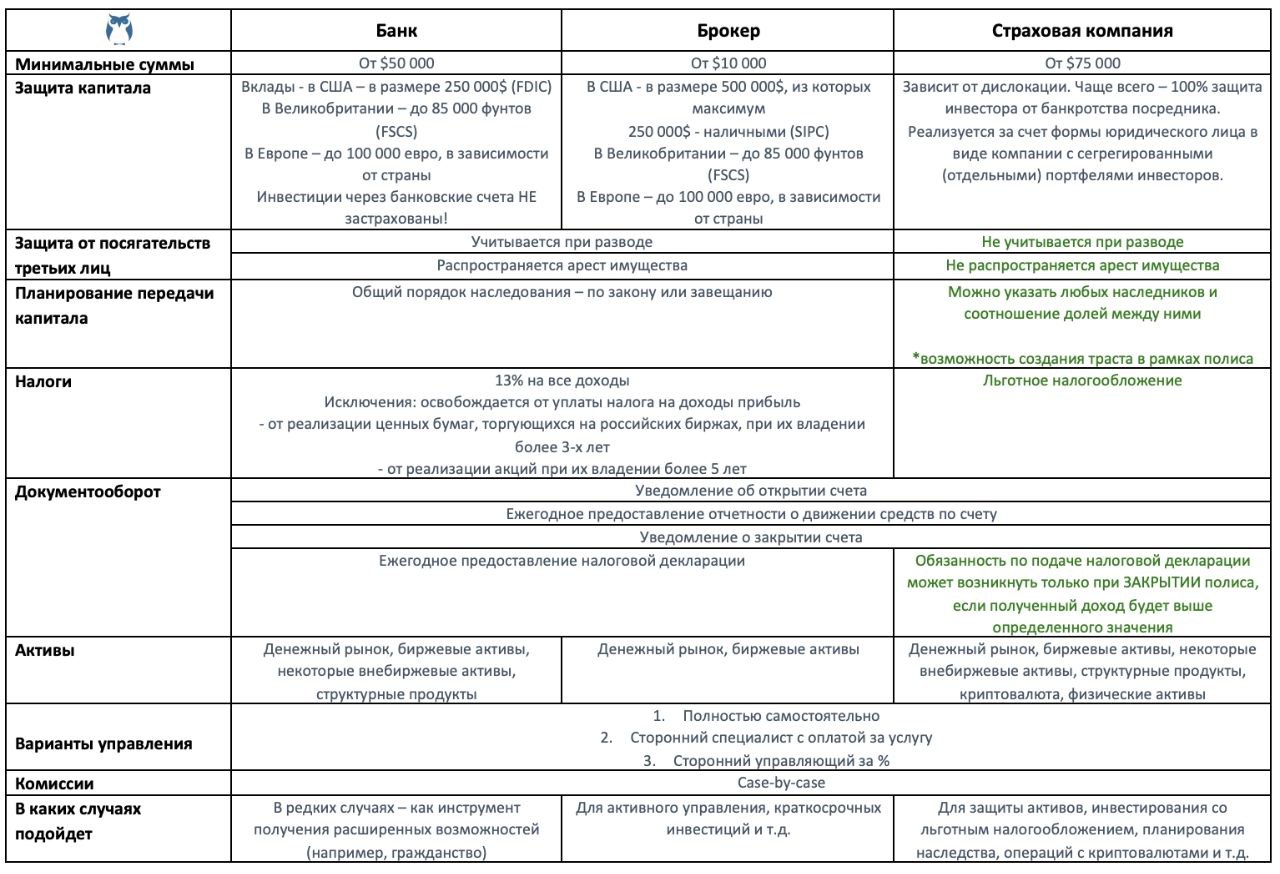

🔥 Сравнение документооборота по зарубежным посредникам

“Без бумажки - ты букашка, а с бумажкой - человек!”, - песенка от 1932г. по-прежнему актуальна! Ох, и долго же мы с нашей Ассоциацией пытались доказать, что страховой полис - не равно счет, и потому не нужно на него распространять требования законодательства об отчетности по зарубежным счетам, но… Увы и ах! С прошлого года прибавилось нам, финансовым советникам, бумажной работы с клиентами. Впрочем… обо всём - по порядку!

С 2020 года все владельцы зарубежных счетов (банковских, брокерских и почему-то страховых) должны предоставлять следующие документы:

✅ Уведомление об открытии счета - в течение месяца со дня открытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Уведомление о закрытии счета - в течение месяца со дня закрытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Ежегодный отчет о движении средств. Обычно подается до 1 июня года, следующего за отчетным, но… конкретно в этом году срок продлили аж до 1 декабря!

⛔️ Что будет за нарушение?

Открываем ч.6-6.5 ст.15.25 КоАП РФ и видим, что:

• За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р.

• За непредставление отчета – штраф от 2000р. до 3000р.

• За повторные нарушения – штраф до 20 000р.

Самое интересное в этом - то, что в вопросе по налогам страховая компания по-прежнему наделяется особым режимом, поэтому налоговая декларация по счетам подается так:

✅ Зарубежный банковский и брокерский счет - ежегодная самостоятельная подача налоговой декларации

✅ Зарубежный страховой полис - только в случае, если возникает необходимость уплаты налога, подробно описанная в предыдущем посте

⛔️ Что будет за нарушение?

- За непредоставление декларации (до 30 апреля) - 5% от суммы неуплаченного налога ежемесячно, но не более 30% (ст.119 НК РФ)

- Неуплата или неполная уплата налогов (до 15 июля) - от 20% до 40% (ст. 122 НК РФ).

📌 Вывод. Несмотря на то, что страховой полис - особый вид договора - он сохраняет свой статус только в отношении уплаты налогов и подачи налоговой декларации. Увы, в теме отчетности законодательство приравняло его к счетам, из-за чего владельцы зарубежных страховок теперь обязаны подавать дополнительные документы. Для наших клиентов в этом случае мы готовим полный пакет бесплатно, а для всех остальных по-прежнему есть специальное предложение.

“Без бумажки - ты букашка, а с бумажкой - человек!”, - песенка от 1932г. по-прежнему актуальна! Ох, и долго же мы с нашей Ассоциацией пытались доказать, что страховой полис - не равно счет, и потому не нужно на него распространять требования законодательства об отчетности по зарубежным счетам, но… Увы и ах! С прошлого года прибавилось нам, финансовым советникам, бумажной работы с клиентами. Впрочем… обо всём - по порядку!

С 2020 года все владельцы зарубежных счетов (банковских, брокерских и почему-то страховых) должны предоставлять следующие документы:

✅ Уведомление об открытии счета - в течение месяца со дня открытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Уведомление о закрытии счета - в течение месяца со дня закрытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Ежегодный отчет о движении средств. Обычно подается до 1 июня года, следующего за отчетным, но… конкретно в этом году срок продлили аж до 1 декабря!

⛔️ Что будет за нарушение?

Открываем ч.6-6.5 ст.15.25 КоАП РФ и видим, что:

• За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р.

• За непредставление отчета – штраф от 2000р. до 3000р.

• За повторные нарушения – штраф до 20 000р.

Самое интересное в этом - то, что в вопросе по налогам страховая компания по-прежнему наделяется особым режимом, поэтому налоговая декларация по счетам подается так:

✅ Зарубежный банковский и брокерский счет - ежегодная самостоятельная подача налоговой декларации

✅ Зарубежный страховой полис - только в случае, если возникает необходимость уплаты налога, подробно описанная в предыдущем посте

⛔️ Что будет за нарушение?

- За непредоставление декларации (до 30 апреля) - 5% от суммы неуплаченного налога ежемесячно, но не более 30% (ст.119 НК РФ)

- Неуплата или неполная уплата налогов (до 15 июля) - от 20% до 40% (ст. 122 НК РФ).

📌 Вывод. Несмотря на то, что страховой полис - особый вид договора - он сохраняет свой статус только в отношении уплаты налогов и подачи налоговой декларации. Увы, в теме отчетности законодательство приравняло его к счетам, из-за чего владельцы зарубежных страховок теперь обязаны подавать дополнительные документы. Для наших клиентов в этом случае мы готовим полный пакет бесплатно, а для всех остальных по-прежнему есть специальное предложение.

{kind=link}

🔥7👍1

Защита капитала с Красавиной

🔥 Банк России вводит временный порядок операций с наличной валютой Соскучились по Сказкам на ночь? На этот раз в роли рассказчика - ЦБ РФ. Банк России с 9 марта по 9 сентября 2022 года устанавливает порядок выдачи средств с валютных вкладов или счетов…

🔥 Банк России продлил ограничение на снятие наличной валюты до 9 марта 2023 года

😢6😱1

🔥 Итоги стратегий за 7 месяцев

1️⃣ Пассивное управление

➖ 13,36% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,34% - Index S&P 500

2️⃣ Активное управление

➖ 11,09% - Core Solution All Cap World

➕ 3,31% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Июль повеял оптимизмом, “обнулив” результаты июня, - и вот уже Индекс S&P 500, отозвавшись на низкие показатели безработицы, с пугающей отметки в “минус 20,58%” вернулся к майским итогам . Однако… управляющие пока осторожничают, держат кэш в 30-50% портфеля и не торопятся возвращаться в рынок. Да и, собственно, куда? Ведь та же аналитика от Nasdaq по-прежнему показывает только один сектор для инвестиций: MLPs.

Так что выводы пока те же:

💎 Инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin, всё так же показывает “среднюю температуру по больнице”, приблизившись вплотную к показателям Index S&P 500.

💎 Инвестиционный портфель с более активной ребалансировкой в лице стратегии Core Solution чуть опережает рынок.

💎 Стратегия Blue по-прежнему держит уверенный курс на положительную доходность. От себя тут добавлю, что за последние пару месяцев многие мои клиенты выбрали ее в качестве основной для своих инвестиций и, судя по всему, не прогадали!

📌 Лето = отдых, в том числе и для рынков. Управляющие ждут “осеннего ралли”, чтобы показать по итогам года максимальную прибыль для своих клиентов. Впрочем… чтобы успеть поучаствовать в этом самом ралли - сейчас самое время заготовить для него саночки, то есть максимально аккумулировать капитал и продумать дальнейшую стратегию инвестирования.

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 13,36% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,34% - Index S&P 500

2️⃣ Активное управление

➖ 11,09% - Core Solution All Cap World

➕ 3,31% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Июль повеял оптимизмом, “обнулив” результаты июня, - и вот уже Индекс S&P 500, отозвавшись на низкие показатели безработицы, с пугающей отметки в “минус 20,58%” вернулся к майским итогам . Однако… управляющие пока осторожничают, держат кэш в 30-50% портфеля и не торопятся возвращаться в рынок. Да и, собственно, куда? Ведь та же аналитика от Nasdaq по-прежнему показывает только один сектор для инвестиций: MLPs.

Так что выводы пока те же:

💎 Инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin, всё так же показывает “среднюю температуру по больнице”, приблизившись вплотную к показателям Index S&P 500.

💎 Инвестиционный портфель с более активной ребалансировкой в лице стратегии Core Solution чуть опережает рынок.

💎 Стратегия Blue по-прежнему держит уверенный курс на положительную доходность. От себя тут добавлю, что за последние пару месяцев многие мои клиенты выбрали ее в качестве основной для своих инвестиций и, судя по всему, не прогадали!

📌 Лето = отдых, в том числе и для рынков. Управляющие ждут “осеннего ралли”, чтобы показать по итогам года максимальную прибыль для своих клиентов. Впрочем… чтобы успеть поучаствовать в этом самом ралли - сейчас самое время заготовить для него саночки, то есть максимально аккумулировать капитал и продумать дальнейшую стратегию инвестирования.

#итогиФинСов #стратегииФинСов

{kind=link}

🔥3❤2👍1

🔥 Сравнение инвестиций через зарубежных посредников

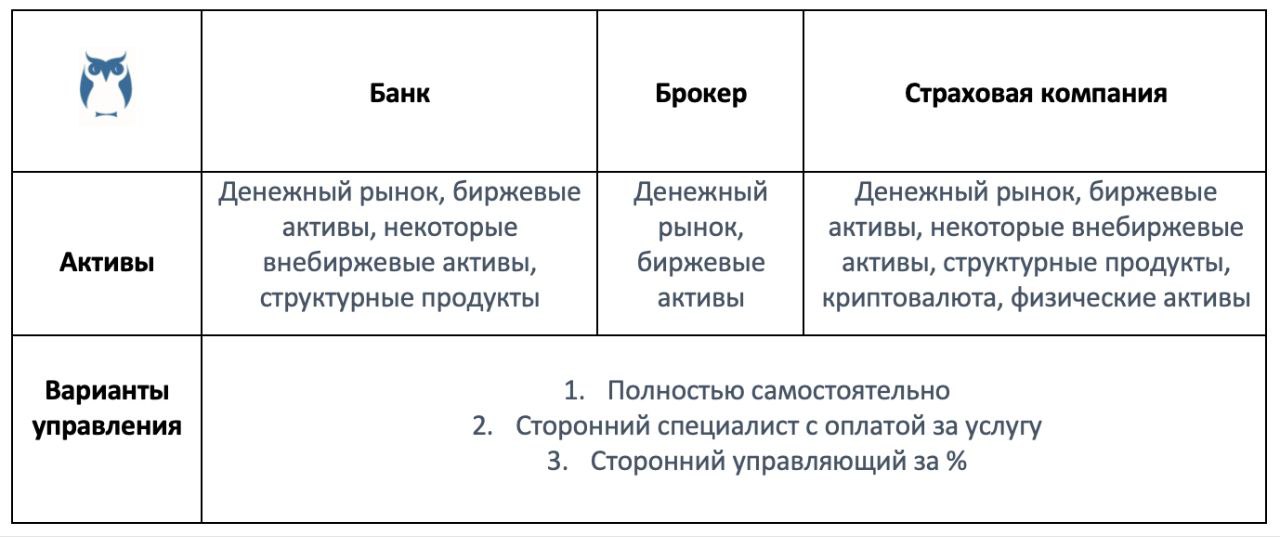

Мы с вами на протяжении последних постов как только ни сравнивали зарубежных посредников: и налогами, и защитой, и документооборотом, и в хвост, и в гриву… Однако, понятное дело, что основное-то во всей этой теме - это инвестиции! Ведь если мы не будем иметь возможность для выбора качественных активов и, соответственно, не будем регулярно получать свою инвестиционную прибыль - то и зачем всё это? Зачем тогда связываться со всеми этими налогами, документами и т.д.? Вооот! Именно поэтому сегодня будем разбирать: какие виды активов доступны у зарубежных посредников и каким образом можно стать их счастливым обладателем.

💎 Активы

1️⃣ Банк

В принципе, у сервиса Ptivate-banking есть довольно-таки широкие возможности для того, чтобы порадовать своего клиента самыми “вкусными” предложениями. В своей профессии я часто взаимодействую с представителями отделов по обслуживанию VIP-клиентов: и как потенциальный партнер, и как клиент, и как представитель клиента, и как наставник. Так вот. Даже если брать клиентов российского сервиса Ptivate-banking, то они имеют возможность составить портфель не только из уже привычных акций компаний, депозитов и прочего, но и из ЗПИФов и даже зарубежных ETF’s, которые у нас относятся к внебиржевому рынку.

Одно такое большое НО: именно при инвестировании через банк чаще всего происходит тот самый пресловутый конфликт интересов, когда персональному менеджеру гораздо выгоднее предложить клиенту определенные структурные продукты, фонды, выпущенные банком, или различные “партнерские” инвестиции, за которые он получит дополнительное вознаграждение. Вот так и получается, что у инвесторов даже крупных мировых банков в портфелях всегда найдутся активы со вшитой комиссией в районе 5%. Подробнее на эту тему рекомендую почитать разборы портфелей Credit Suisse.

2️⃣ Брокер

Ну, тут всё понятно! Брокер - это тот, через кого можно получить доступ к биржевым активам: акциям, облигациям, ETF’s, фьючерсам и т.д. За что все столь нежно любят Interactive Brokers - так это за то, что через него можно приобрести активы на всех мировых биржах. К слову, на сайте IB еще что-то написано про криптовалюты, но, увы, эта опция доступна только для американцев.

3️⃣ Страховая компания

Что касается инвестирования через зарубежную страховую компанию, то здесь выбор инструментов для инвестирования гораздо шире, чем у банка или брокера.

Есть активы, доступные для ВСЕХ страховых компаний при открытии программы, называемой “профессиональный портфель” (с суммой от $75т-100т):

- Денежный рынок в разных валютах

- Биржевые активы = активы у nteractive Brokers, то есть все мировые рынки

- Структурные продукты мировых банков

Однако, помимо этого “стандартного набора”, у различных страховых компаний также могут быть СПЕЦИАЛЬНЫЕ предложения:

- Продукты а-ля вклады с гарантированной доходностью от 2,5% до 4% годовых в долларах;

- Продукты а-ля структурные ноты на определенные индексы с защитой капитала;

- Криптовалюты с 8 криптобирж;

- Размещение физических активов а-ля недвижимости и яхт в страховку (правда, тут сразу оговорюсь, что в нынешнее время подобные решения доступны только для инвесторов с очень солидными капиталами. И, нет, речь идет далеко не о “паре миллионов долларов”. Однако, совсем обойти и не упомянуть такую возможность в рамках данного поста тоже было бы неправильно).

К слову, каждое подобное специальное предложение - это чаще всего открытие отдельной программы. Именно поэтому изначально важно понимать: во что планируется инвестировать, чтобы лучше всего подобрать полис, отвечающий необходимым условиям.

Мы с вами на протяжении последних постов как только ни сравнивали зарубежных посредников: и налогами, и защитой, и документооборотом, и в хвост, и в гриву… Однако, понятное дело, что основное-то во всей этой теме - это инвестиции! Ведь если мы не будем иметь возможность для выбора качественных активов и, соответственно, не будем регулярно получать свою инвестиционную прибыль - то и зачем всё это? Зачем тогда связываться со всеми этими налогами, документами и т.д.? Вооот! Именно поэтому сегодня будем разбирать: какие виды активов доступны у зарубежных посредников и каким образом можно стать их счастливым обладателем.

💎 Активы

1️⃣ Банк

В принципе, у сервиса Ptivate-banking есть довольно-таки широкие возможности для того, чтобы порадовать своего клиента самыми “вкусными” предложениями. В своей профессии я часто взаимодействую с представителями отделов по обслуживанию VIP-клиентов: и как потенциальный партнер, и как клиент, и как представитель клиента, и как наставник. Так вот. Даже если брать клиентов российского сервиса Ptivate-banking, то они имеют возможность составить портфель не только из уже привычных акций компаний, депозитов и прочего, но и из ЗПИФов и даже зарубежных ETF’s, которые у нас относятся к внебиржевому рынку.

Одно такое большое НО: именно при инвестировании через банк чаще всего происходит тот самый пресловутый конфликт интересов, когда персональному менеджеру гораздо выгоднее предложить клиенту определенные структурные продукты, фонды, выпущенные банком, или различные “партнерские” инвестиции, за которые он получит дополнительное вознаграждение. Вот так и получается, что у инвесторов даже крупных мировых банков в портфелях всегда найдутся активы со вшитой комиссией в районе 5%. Подробнее на эту тему рекомендую почитать разборы портфелей Credit Suisse.

2️⃣ Брокер

Ну, тут всё понятно! Брокер - это тот, через кого можно получить доступ к биржевым активам: акциям, облигациям, ETF’s, фьючерсам и т.д. За что все столь нежно любят Interactive Brokers - так это за то, что через него можно приобрести активы на всех мировых биржах. К слову, на сайте IB еще что-то написано про криптовалюты, но, увы, эта опция доступна только для американцев.

3️⃣ Страховая компания

Что касается инвестирования через зарубежную страховую компанию, то здесь выбор инструментов для инвестирования гораздо шире, чем у банка или брокера.

Есть активы, доступные для ВСЕХ страховых компаний при открытии программы, называемой “профессиональный портфель” (с суммой от $75т-100т):

- Денежный рынок в разных валютах

- Биржевые активы = активы у nteractive Brokers, то есть все мировые рынки

- Структурные продукты мировых банков

Однако, помимо этого “стандартного набора”, у различных страховых компаний также могут быть СПЕЦИАЛЬНЫЕ предложения:

- Продукты а-ля вклады с гарантированной доходностью от 2,5% до 4% годовых в долларах;

- Продукты а-ля структурные ноты на определенные индексы с защитой капитала;

- Криптовалюты с 8 криптобирж;

- Размещение физических активов а-ля недвижимости и яхт в страховку (правда, тут сразу оговорюсь, что в нынешнее время подобные решения доступны только для инвесторов с очень солидными капиталами. И, нет, речь идет далеко не о “паре миллионов долларов”. Однако, совсем обойти и не упомянуть такую возможность в рамках данного поста тоже было бы неправильно).

К слову, каждое подобное специальное предложение - это чаще всего открытие отдельной программы. Именно поэтому изначально важно понимать: во что планируется инвестировать, чтобы лучше всего подобрать полис, отвечающий необходимым условиям.

👍5

💎 Варианты управления

Поскольку на последних проведенных консультациях мне довольно часто задавали вопрос: “А как происходит покупка активов у того или иного посредника?”, - я решила отдельно расписать этот пункт.

У всех зарубежных посредников (брокер, банк и страховая компания) возможны три варианта управления:

1️⃣ Полностью самостоятельно

Инвестор сам может выбирать активы для покупки/продажи и проводить сделки через специальную платформу. Так, например, некоторые страховые компании предоставляют своим клиентам прямой доступ к брокерской платформе Interactive Brokers, а где-то можно оставлять заявки через специальный личный кабинет с онлайн-доступом. Соответственно, инвестор может в любой момент зайти в свой профиль, увидеть состав портфеля и, при необходимости, провести ребалансировку.

2️⃣ С помощью стороннего специалиста с оплатой за услугу

В данном случае могут быть различные сочетания из серии “звонок другу”:

- Первичный заказ инвестиционного портфеля, а затем - самостоятельное управление им и проведение ребалансировки;

- Самостоятельная разработка инвестиционного портфеля и обращение к специалисту за “вторым мнением”;

- Периодическое обращение к советнику за разовыми консультациями: составление текущего отчета, проведение ребалансировки, распределение новых поступлений и т.д.

- Годовое сопровождение, включающее комплекс различных услуг;

- другие варианты

Здесь будет иметь значение то, что инвестор за каждую подобную услугу будет платить отдельно. Понадобилась помощь? Обратился - заплатил.

3️⃣ С помощью управляющего

Иное дело - инвестиционный управляющий, который действует от имени и в интересах клиента по доверенности и может самостоятельно проводить сделки купли/продажи активов. Как правило, в данном случае речь идет уже о постоянной комиссии, которая списывается напрямую с инвестиционного счета клиента и может быть в виде:

- success fee (”плата за успех”) - когда вознаграждение управляющего напрямую привязано к достижению инвестиционного результата;

- management fee (”комиссия за управление”) - когда вознаграждение управляющего составляет определенный % от капитала в управлении;

- различных сочетаний обоих видов вознаграждения.

На моем сайте также представлены стратегии от американских управляющих, доступные для всех видов зарубежных посредников: Core Solution и Blue, текущую доходность по которым я ежемесячно публикую в рубрике #ИтогиФинСов

📌 Вывод. Через зарубежных посредников можно получить доступ не только ко всему спектру мировых биржевых активов, но и к специфическим предложениям вроде криптовалют, структурных продуктов и аналогов вкладов с гарантированной доходностью. Однако, прежде чем спешить открывать зарубежные счета, хорошо бы определиться со стратегией инвестирования и тем, в каком виде и кто будет осуществлять управление активами.

Поскольку на последних проведенных консультациях мне довольно часто задавали вопрос: “А как происходит покупка активов у того или иного посредника?”, - я решила отдельно расписать этот пункт.

У всех зарубежных посредников (брокер, банк и страховая компания) возможны три варианта управления:

1️⃣ Полностью самостоятельно

Инвестор сам может выбирать активы для покупки/продажи и проводить сделки через специальную платформу. Так, например, некоторые страховые компании предоставляют своим клиентам прямой доступ к брокерской платформе Interactive Brokers, а где-то можно оставлять заявки через специальный личный кабинет с онлайн-доступом. Соответственно, инвестор может в любой момент зайти в свой профиль, увидеть состав портфеля и, при необходимости, провести ребалансировку.

2️⃣ С помощью стороннего специалиста с оплатой за услугу

В данном случае могут быть различные сочетания из серии “звонок другу”:

- Первичный заказ инвестиционного портфеля, а затем - самостоятельное управление им и проведение ребалансировки;

- Самостоятельная разработка инвестиционного портфеля и обращение к специалисту за “вторым мнением”;

- Периодическое обращение к советнику за разовыми консультациями: составление текущего отчета, проведение ребалансировки, распределение новых поступлений и т.д.

- Годовое сопровождение, включающее комплекс различных услуг;

- другие варианты

Здесь будет иметь значение то, что инвестор за каждую подобную услугу будет платить отдельно. Понадобилась помощь? Обратился - заплатил.

3️⃣ С помощью управляющего

Иное дело - инвестиционный управляющий, который действует от имени и в интересах клиента по доверенности и может самостоятельно проводить сделки купли/продажи активов. Как правило, в данном случае речь идет уже о постоянной комиссии, которая списывается напрямую с инвестиционного счета клиента и может быть в виде:

- success fee (”плата за успех”) - когда вознаграждение управляющего напрямую привязано к достижению инвестиционного результата;

- management fee (”комиссия за управление”) - когда вознаграждение управляющего составляет определенный % от капитала в управлении;

- различных сочетаний обоих видов вознаграждения.

На моем сайте также представлены стратегии от американских управляющих, доступные для всех видов зарубежных посредников: Core Solution и Blue, текущую доходность по которым я ежемесячно публикую в рубрике #ИтогиФинСов

📌 Вывод. Через зарубежных посредников можно получить доступ не только ко всему спектру мировых биржевых активов, но и к специфическим предложениям вроде криптовалют, структурных продуктов и аналогов вкладов с гарантированной доходностью. Однако, прежде чем спешить открывать зарубежные счета, хорошо бы определиться со стратегией инвестирования и тем, в каком виде и кто будет осуществлять управление активами.

{kind=link}

👍5

🔥 Сравнение комиссий зарубежных посредников

Не ошибусь, если скажу, что тарифы - это самая триггерная тема для инвестора. Оно и понятно! В инвестициях доходность может быть совсем не гарантированной и не известно, когда ты ее там получишь в принципе. А комиссии… Получил ты там доход, не получил - никого не волнует! Плати!

Именно поэтому, признаюсь честно, я долго подступалась к этой теме, думая: как ее раскрыть.

С одной стороны, вроде как чего там сложного. Я знаю все варианты комиссий у всех страховых компаний, которые когда-либо работали с россиянами. Также я знаю варианты комиссий у основных банков, предоставлявших (язык не поворачивается написать в настоящем времени) услуги Private-banking для наших сограждан.

Но… В том-то вся и фишка, что это доскональное знание всевозможных тарифов не дает мне делать однозначные выводы: “комиссии - такие, расчеты - вот”.

Именно поэтому лучше всего сравнивать комиссии посредников в каждом конкретном случае (”case-by-case”), досконально разобрав следующие моменты:

1️⃣ Активы

Если предполагается инвестировать в простые американские ETF’s - то, понятное дело, у брокера тарифы будут гораздо выгодней, чем у банков и страховых компаний. Однако, если нужен, например, аналог банковского депозита с гарантированной доходностью от 2,5% до 4% годовых, то в данном случае речь будет идти об отдельной программе в страховой компании с оплатой только полисной комиссии 7$/месяц.

2️⃣ Инвестиционная стратегия

Так, например, если планируются долгосрочные накопления и/или, наоборот, получение пассивного дохода - то необходимо также закладывать в расчеты комиссию за перевод средств, которая у разных посредников также может существенно отличаться.

3️⃣ Сумма инвестирования

Да-да, в мире инвестиций, как и везде, “оптом дешевле”:

💎 Сумма имеет значение, когда речь идет о так называемых постоянных тарифах в фиксированном размере. Так, например, условная комиссия в 750 у.е. ежегодно для суммы в 75т у.е. обернется аж 1% в год, а для суммы в 750т у.е. - 0,1%. Разница, как говорится, налицо… или на счете!

💎 Также все инвестиционные посредники, понятное дело, заинтересованы в клиентах с солидными капиталами: объем работ - такой же, как и для инвестора с минимальным капиталом, а прибыли - гораздо больше, поскольку большинство тарифов обычно представляют собой определенный процент от суммы. Именно поэтому обладателям солидного капитала вполне можно заводить разговор о предоставлении скидок и послаблениях в комиссиях, даже если речь не о покупке яблок на рынке, а об открытии инвестиционного счета в зарубежном банке или страховой компании.

4️⃣ Срок инвестирования

У всех программ инвестиционного страхования, как правило, предусматривается снятие административной комиссии только определенный срок, после чего она не снимается. Например: 1,8% в течение 5 лет, дальше - ноль. С учетом того, что открытый счет может фактически передаваться “по наследству” как работающий инструмент, то в данном случае эффект административной комиссии будет сильно зависеть от количества лет “жизни” полиса:

5 лет - 1,8% в год

10 лет - 0,9% в год

15 лет - 0,6% в год

20 лет - 0,45% в год

25 лет - 0,36% в год

30 лет - 0,3% в год и т.д.

Таким образом, чем дольше будет открыт этот счет - тем меньше будет эффект комиссий.

Не ошибусь, если скажу, что тарифы - это самая триггерная тема для инвестора. Оно и понятно! В инвестициях доходность может быть совсем не гарантированной и не известно, когда ты ее там получишь в принципе. А комиссии… Получил ты там доход, не получил - никого не волнует! Плати!

Именно поэтому, признаюсь честно, я долго подступалась к этой теме, думая: как ее раскрыть.

С одной стороны, вроде как чего там сложного. Я знаю все варианты комиссий у всех страховых компаний, которые когда-либо работали с россиянами. Также я знаю варианты комиссий у основных банков, предоставлявших (язык не поворачивается написать в настоящем времени) услуги Private-banking для наших сограждан.

Но… В том-то вся и фишка, что это доскональное знание всевозможных тарифов не дает мне делать однозначные выводы: “комиссии - такие, расчеты - вот”.

Именно поэтому лучше всего сравнивать комиссии посредников в каждом конкретном случае (”case-by-case”), досконально разобрав следующие моменты:

1️⃣ Активы

Если предполагается инвестировать в простые американские ETF’s - то, понятное дело, у брокера тарифы будут гораздо выгодней, чем у банков и страховых компаний. Однако, если нужен, например, аналог банковского депозита с гарантированной доходностью от 2,5% до 4% годовых, то в данном случае речь будет идти об отдельной программе в страховой компании с оплатой только полисной комиссии 7$/месяц.

2️⃣ Инвестиционная стратегия

Так, например, если планируются долгосрочные накопления и/или, наоборот, получение пассивного дохода - то необходимо также закладывать в расчеты комиссию за перевод средств, которая у разных посредников также может существенно отличаться.

3️⃣ Сумма инвестирования

Да-да, в мире инвестиций, как и везде, “оптом дешевле”:

💎 Сумма имеет значение, когда речь идет о так называемых постоянных тарифах в фиксированном размере. Так, например, условная комиссия в 750 у.е. ежегодно для суммы в 75т у.е. обернется аж 1% в год, а для суммы в 750т у.е. - 0,1%. Разница, как говорится, налицо… или на счете!

💎 Также все инвестиционные посредники, понятное дело, заинтересованы в клиентах с солидными капиталами: объем работ - такой же, как и для инвестора с минимальным капиталом, а прибыли - гораздо больше, поскольку большинство тарифов обычно представляют собой определенный процент от суммы. Именно поэтому обладателям солидного капитала вполне можно заводить разговор о предоставлении скидок и послаблениях в комиссиях, даже если речь не о покупке яблок на рынке, а об открытии инвестиционного счета в зарубежном банке или страховой компании.

4️⃣ Срок инвестирования

У всех программ инвестиционного страхования, как правило, предусматривается снятие административной комиссии только определенный срок, после чего она не снимается. Например: 1,8% в течение 5 лет, дальше - ноль. С учетом того, что открытый счет может фактически передаваться “по наследству” как работающий инструмент, то в данном случае эффект административной комиссии будет сильно зависеть от количества лет “жизни” полиса:

5 лет - 1,8% в год

10 лет - 0,9% в год

15 лет - 0,6% в год

20 лет - 0,45% в год

25 лет - 0,36% в год

30 лет - 0,3% в год и т.д.

Таким образом, чем дольше будет открыт этот счет - тем меньше будет эффект комиссий.

👍5🔥1

5️⃣ Налогообложение

Удивительно, но доказанный факт: часто потенциальные инвесторы с калькуляторами в руках досконально рассчитывают комиссии, но… при этом совсем упускают эффект налогообложения! Мне это, кстати, напоминает ситуацию, когда любители инвестиций “купил квартиру - сдаю - живу на пассивный доход” считают только стоимость покупки квартиры и, собственно, арендные платежи, напрочь забывая про текущие расходы на мебель, ремонт, простои, риэлтора и т.д. Вот так и получается, что когда говоришь, например, что у одной страховой компании (не той, что была в предыдущем примере) разовая комиссия составляет 7,5% на взнос, а потом она не снимается, то в ответ слышишь: “Ой, как дорого!”.

Дорого, кто ж спорит!

Однако, что если принять во внимание также налоги и сравнить с тем же брокерским счетом?

Страховая компания: Положили 100т. Списали комиссию в 7,5%. Оставшиеся инвестировали под условный доход в 10%. Через 10 лет сумма на счете - 239 921.

Брокер 1 вариант: Положили 100т. в один актив под те же 10% и 10 лет его не трогали. Через 10 лет продали его по стоимости 259 374. Заплатили 13% на прибыль. Итого сумма на счете 238 656.

Брокер 2 вариант: Положили 100т. под те же 10% и каждый год с прибыли платили 13%. Через 10 лет получили сумму на счете 232 991.

А если те же условия, но через 20 лет?

Страховая компания: 622 294

Брокер 1 вариант: 598 292

Брокер 2 вариант: 543 467

Ну и?

📌 Вывод. Лучше всего сравнивать комиссии посредников в каждом конкретном случае (”case-by-case”), вооружившись калькулятором и тщательно изучив все исходные параметры. Вполне возможно, что получившийся результат будет далек от первоначальных представлений о “выгодности” того или иного способа инвестирования.

Удивительно, но доказанный факт: часто потенциальные инвесторы с калькуляторами в руках досконально рассчитывают комиссии, но… при этом совсем упускают эффект налогообложения! Мне это, кстати, напоминает ситуацию, когда любители инвестиций “купил квартиру - сдаю - живу на пассивный доход” считают только стоимость покупки квартиры и, собственно, арендные платежи, напрочь забывая про текущие расходы на мебель, ремонт, простои, риэлтора и т.д. Вот так и получается, что когда говоришь, например, что у одной страховой компании (не той, что была в предыдущем примере) разовая комиссия составляет 7,5% на взнос, а потом она не снимается, то в ответ слышишь: “Ой, как дорого!”.

Дорого, кто ж спорит!

Однако, что если принять во внимание также налоги и сравнить с тем же брокерским счетом?

Страховая компания: Положили 100т. Списали комиссию в 7,5%. Оставшиеся инвестировали под условный доход в 10%. Через 10 лет сумма на счете - 239 921.

Брокер 1 вариант: Положили 100т. в один актив под те же 10% и 10 лет его не трогали. Через 10 лет продали его по стоимости 259 374. Заплатили 13% на прибыль. Итого сумма на счете 238 656.

Брокер 2 вариант: Положили 100т. под те же 10% и каждый год с прибыли платили 13%. Через 10 лет получили сумму на счете 232 991.

А если те же условия, но через 20 лет?

Страховая компания: 622 294

Брокер 1 вариант: 598 292

Брокер 2 вариант: 543 467

Ну и?

📌 Вывод. Лучше всего сравнивать комиссии посредников в каждом конкретном случае (”case-by-case”), вооружившись калькулятором и тщательно изучив все исходные параметры. Вполне возможно, что получившийся результат будет далек от первоначальных представлений о “выгодности” того или иного способа инвестирования.

{kind=link}

👍4🔥2

📌 Сага о Сравнении Зарубежных Посредников наконец подошла к своему логическому завершению - самое время “вспомнить всё”!

Обычно инвесторы более-менее представляют: что такое Private-banking или брокерский счет. Однако, когда речь заходит об инвестиционном страховании, здесь необходимы разъяснения и сравнения с уже привычными инструментами. Именно поэтому, начали мы издалека:

- Что такое страхование и какие у него виды

- Классическое ИСЖ Vs Unit-linked

Затем мы перешли к теме сравнения зарубежных посредников, для начала их самих сравнив с разными магазинами для покупки продуктов, а потом подробно разобрав следующие параметры:

💎 Минимальные суммы для инвестирования

💎 Защита инвестора при банкротстве посредника

💎 Защита инвестора при посягательстве третьих лиц

💎 Планирование передачи наследства

💎 Налогообложение

💎 Документооборот

💎 Возможности для инвестиций и варианты управления

💎 И, наконец, комиссии

Краткое содержание предыдущих серий наглядно представлено в таблице 👇

И… Вам знакомо такое чувство, когда начинаешь изучать новую тему с эдаким настроем: “Эге-гей! Сейчас как разберусь во всём этом! Как станет мне четко понятно: как там всё устроено и что же теперь делать!”. Но… по факту получается интересный парадокс: чем больше ты погружаешься в какую-то тему - тем больше понимаешь, что на самом деле всё не столь однозначно! И нет единого ответа на вопрос: “Что же теперь делать?”, потому что у каждого решения - свои плюсы и минусы и свои последствия.

Аналогично - и в теме зарубежных посредников!

Нет единого способа инвестирования, про который со 100% уверенностью можно сказать, что он будет наилучшим под ВСЕ ситуации! Мол, вот тебе, дорогой инвестор, компания Х - открой там счет и да будет тебе счастие! Увы… за кучей “плюшек” в виде всесторонней защиты инвестора будут стоять высокие комиссии, а за быстротой исполнения сделок - дополнительный документооборот и тесная дружба с налоговой.

🔥Реальный пример. Григорий Баршевский, автор интересной и информативной книги “Хочешь выжить? Инвестируй!”, недавно на своем канале выложил пост “Зарубежные инвестиции: через какого посредника работать?”. В нём он очень подробно рассказал про собственный опыт инвестирования: для чего ему разные счета и как он их использует, как в его случае происходит расчет тарифов страховой компании и почему для него это получается выгодно, и, самое важное, стоит ли опасаться повышенного интереса налоговых органов обладателям полиса страхования.

Именно поэтому принимать решение о выборе посредника необходимо только тогда, когда определены все параметры стратегии инвестирования и есть четкие критерии по каждому вышеперечисленному пункту: “Что для меня лично является критично важным, а чем я могу поступиться?”. После этого останется лишь взвесить все плюсы и минусы и подобрать то решение, где количество “критично важных пунктов” явно перевесит.

На этом летопись окончена моя. Как и планировала, до сентября я ухожу в творческий отпуск - это такой зверь, когда куча планов по перестройке внутренних процессов в бизнесе, планированию новых проектов и прохождению дополнительного обучения. В общем, и не отпуск вовсе - скорее, временное отключение от внешнего мира. Новых клиентов в это время я лично брать не буду, однако, если возникнет срочное желание получить финансовую консультацию - могу передать запрос коллегам. Так что по всем вопросам смело можно писать на [email protected] или на WhatsApp моей помощнице.

До новых встреч!

Обычно инвесторы более-менее представляют: что такое Private-banking или брокерский счет. Однако, когда речь заходит об инвестиционном страховании, здесь необходимы разъяснения и сравнения с уже привычными инструментами. Именно поэтому, начали мы издалека:

- Что такое страхование и какие у него виды

- Классическое ИСЖ Vs Unit-linked

Затем мы перешли к теме сравнения зарубежных посредников, для начала их самих сравнив с разными магазинами для покупки продуктов, а потом подробно разобрав следующие параметры:

💎 Минимальные суммы для инвестирования

💎 Защита инвестора при банкротстве посредника

💎 Защита инвестора при посягательстве третьих лиц

💎 Планирование передачи наследства

💎 Налогообложение

💎 Документооборот

💎 Возможности для инвестиций и варианты управления

💎 И, наконец, комиссии

Краткое содержание предыдущих серий наглядно представлено в таблице 👇

И… Вам знакомо такое чувство, когда начинаешь изучать новую тему с эдаким настроем: “Эге-гей! Сейчас как разберусь во всём этом! Как станет мне четко понятно: как там всё устроено и что же теперь делать!”. Но… по факту получается интересный парадокс: чем больше ты погружаешься в какую-то тему - тем больше понимаешь, что на самом деле всё не столь однозначно! И нет единого ответа на вопрос: “Что же теперь делать?”, потому что у каждого решения - свои плюсы и минусы и свои последствия.

Аналогично - и в теме зарубежных посредников!

Нет единого способа инвестирования, про который со 100% уверенностью можно сказать, что он будет наилучшим под ВСЕ ситуации! Мол, вот тебе, дорогой инвестор, компания Х - открой там счет и да будет тебе счастие! Увы… за кучей “плюшек” в виде всесторонней защиты инвестора будут стоять высокие комиссии, а за быстротой исполнения сделок - дополнительный документооборот и тесная дружба с налоговой.

🔥Реальный пример. Григорий Баршевский, автор интересной и информативной книги “Хочешь выжить? Инвестируй!”, недавно на своем канале выложил пост “Зарубежные инвестиции: через какого посредника работать?”. В нём он очень подробно рассказал про собственный опыт инвестирования: для чего ему разные счета и как он их использует, как в его случае происходит расчет тарифов страховой компании и почему для него это получается выгодно, и, самое важное, стоит ли опасаться повышенного интереса налоговых органов обладателям полиса страхования.

Именно поэтому принимать решение о выборе посредника необходимо только тогда, когда определены все параметры стратегии инвестирования и есть четкие критерии по каждому вышеперечисленному пункту: “Что для меня лично является критично важным, а чем я могу поступиться?”. После этого останется лишь взвесить все плюсы и минусы и подобрать то решение, где количество “критично важных пунктов” явно перевесит.

На этом летопись окончена моя. Как и планировала, до сентября я ухожу в творческий отпуск - это такой зверь, когда куча планов по перестройке внутренних процессов в бизнесе, планированию новых проектов и прохождению дополнительного обучения. В общем, и не отпуск вовсе - скорее, временное отключение от внешнего мира. Новых клиентов в это время я лично брать не буду, однако, если возникнет срочное желание получить финансовую консультацию - могу передать запрос коллегам. Так что по всем вопросам смело можно писать на [email protected] или на WhatsApp моей помощнице.

До новых встреч!

{kind=link}

❤6🔥3