Forwarded from Банк России

🍋Банк России продолжает снимать ранее введенные валютные ограничения

С 1 июля 2022 года физические лица — российские резиденты имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 1 млн долларов США или такую же сумму в эквиваленте в другой иностранной валюте.

Аналогичный порог установлен и для переводов физических лиц — резидентов из дружественных государств.

С 1 июля 2022 года физические лица — российские резиденты имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 1 млн долларов США или такую же сумму в эквиваленте в другой иностранной валюте.

Аналогичный порог установлен и для переводов физических лиц — резидентов из дружественных государств.

🔥5

Классическое ИСЖ Vs Unit-linked

Как уже писалось в предыдущем посте, продукты Unit-linked являются разновидностью инвестиционного страхования жизни и потому столь часто носят это название. Однако, как говорилось в известном мультике: «Я бывает разный». Именно поэтому сегодня мне хотелось бы более сравнить классическое ИСЖ с их дальним родственником, и для этого я приготовила подробную табличку.

Сходства

Оба продукта относятся к разновидностям инвестиционного страхования жизни и оформляются договором страхования. Это означает, что:

✅️На полис НЕ распространяется арест имущества;

✅️Полис НЕ учитывается при разводе;

✅️В договоре заранее можно прописать определенных наследников и их доли, и даже указать первую и вторую очередь (на случай, если что-то случится с наследниками первой очереди);

✅️ На всю прибыль распространяется льготное налогообложение. Подробнее про этот пункт я распишу в одном из следующих постов – тут же отмечу, что на практике это означает по сути «забыть о необходимости платить налог на долгие годы, пока полис действует».

📌Вывод: сходство между классическим ИСЖ и продуктами Unit-linked – исключительно в форме договора страхования и всех преимуществах, которые он дает. А вот когда мы начинаем рассматривать

Различия

Тут-то и оказывается, что это – два совершенно разных инструмента!

Классическое Инвестиционное страхование жизни

По сути – уже известное нам накопительное страхование (НСЖ) с той лишь разницей, что здесь начинает чуть пахнуть инвестициями. Почему «чуть»? Да потому, что инвестирование будет предложено со следующими оговорками:

1️⃣Ограниченный перечень инструментов, в которые можно вложить деньги. Как правило, это стратегии от «дружественной» управляющей компании (отдельные комиссии за управление, да-да) или что-то совсем простое типа золота и акций местных гигантов. Всё.

2️⃣ Однако, даже в этом случае не стОит рассчитывать на 100% доход от инвестиций, ведь страховая компания введет такое понятие как «коэффициент участия». Это значит, что если та же акция вырастет на 10%, то Страхователь получит в районе от 4 до 8% (с коэффициентом участия от 40 до 80%).

Соответственно, как и в случае с НСЖ, здесь можно получить рисковое страхование на случай различных событий, но… понятное дело, что за это нужно будет доплатить дополнительно, и эта сумма не вернется в конце срока полиса.

Инвестиционное страхование Unit-linked (ULIP)

По сути – инвестиции во всё многообразие мировых активов:

✅️все активы со всех мировых бирж, включая акции мировых компаний, облигации разных стран, различные фонды и ETF’s, а также деривативы и фьючерсы

✅️структурные ноты мировых банков

✅️криптовалюта

При этом, поскольку всё это изобилие оформлено в оболочку страхования, то инвестор дополнительно получает полную защиту от всевозможных рисков, льготное налогообложение и прямое наследование. Именно поэтому Unit-linked более уместно сравнивать не с классическим ИСЖ, а с брокерским счетом или Private banking, но… об этом – в следующий раз!

Как уже писалось в предыдущем посте, продукты Unit-linked являются разновидностью инвестиционного страхования жизни и потому столь часто носят это название. Однако, как говорилось в известном мультике: «Я бывает разный». Именно поэтому сегодня мне хотелось бы более сравнить классическое ИСЖ с их дальним родственником, и для этого я приготовила подробную табличку.

Сходства

Оба продукта относятся к разновидностям инвестиционного страхования жизни и оформляются договором страхования. Это означает, что:

✅️На полис НЕ распространяется арест имущества;

✅️Полис НЕ учитывается при разводе;

✅️В договоре заранее можно прописать определенных наследников и их доли, и даже указать первую и вторую очередь (на случай, если что-то случится с наследниками первой очереди);

✅️ На всю прибыль распространяется льготное налогообложение. Подробнее про этот пункт я распишу в одном из следующих постов – тут же отмечу, что на практике это означает по сути «забыть о необходимости платить налог на долгие годы, пока полис действует».

📌Вывод: сходство между классическим ИСЖ и продуктами Unit-linked – исключительно в форме договора страхования и всех преимуществах, которые он дает. А вот когда мы начинаем рассматривать

Различия

Тут-то и оказывается, что это – два совершенно разных инструмента!

Классическое Инвестиционное страхование жизни

По сути – уже известное нам накопительное страхование (НСЖ) с той лишь разницей, что здесь начинает чуть пахнуть инвестициями. Почему «чуть»? Да потому, что инвестирование будет предложено со следующими оговорками:

1️⃣Ограниченный перечень инструментов, в которые можно вложить деньги. Как правило, это стратегии от «дружественной» управляющей компании (отдельные комиссии за управление, да-да) или что-то совсем простое типа золота и акций местных гигантов. Всё.

2️⃣ Однако, даже в этом случае не стОит рассчитывать на 100% доход от инвестиций, ведь страховая компания введет такое понятие как «коэффициент участия». Это значит, что если та же акция вырастет на 10%, то Страхователь получит в районе от 4 до 8% (с коэффициентом участия от 40 до 80%).

Соответственно, как и в случае с НСЖ, здесь можно получить рисковое страхование на случай различных событий, но… понятное дело, что за это нужно будет доплатить дополнительно, и эта сумма не вернется в конце срока полиса.

Инвестиционное страхование Unit-linked (ULIP)

По сути – инвестиции во всё многообразие мировых активов:

✅️все активы со всех мировых бирж, включая акции мировых компаний, облигации разных стран, различные фонды и ETF’s, а также деривативы и фьючерсы

✅️структурные ноты мировых банков

✅️криптовалюта

При этом, поскольку всё это изобилие оформлено в оболочку страхования, то инвестор дополнительно получает полную защиту от всевозможных рисков, льготное налогообложение и прямое наследование. Именно поэтому Unit-linked более уместно сравнивать не с классическим ИСЖ, а с брокерским счетом или Private banking, но… об этом – в следующий раз!

{kind=link}

❤9👍3

Защита капитала с Красавиной pinned «🔥 Банк Тинькофф отключил SWIFT-переводы в евро Невзирая на недавний праздник День Победы, всё меньше бойцов остаются стоять на страже валютных переводов за границу. Вот и Тинькофф пал «смертью храбрых», официально объявив о приостановке «дружбы» с евро.…»

В каких магазинах вы покупаете продукты?

Нет, финансовый советник Елена Красавина не сошла с ума, задавая подобные вопросы в сугубо информационно-финансовом блоге.

И, нет, это – не реклама, пост (увы) не проплачен, поэтому, пожалуй, заменю название всем известного бренда и признаюсь…

Почему мне нравится периодически покупать продукты в «Алфавите привкуса»?

1. Сервис

Ну, что сказать? Наученная маневрировать между стеллажами магазинов, в которых сотрудники вечно раскладывают какой-то товар, сопровождая сие действие громогласными обсуждениями, я всегда приятно удивляюсь, попадая в «Алфавит привкуса». Там стОит только приблизиться к стеллажу, на котором идет раскладка - тут же перед тобой волшебным образом пространство очистится, птички зачирикают, а сотрудники магазина буквально станут невидимыми. А уж когда помогают не только упаковать, но и донести сумки с покупками до машины – это отдельный приятный бонус

2. Качество

Покупая какой-либо продукт в данном магазине я могу быть уверена в том, что мне не подсунут залежавшийся товар. Наоборот! Багет будет еще теплым, а если срок годности того или иного блюда подходит к концу – на нем будет специальная маркировка с хорошей скидкой. К слову, как-то я заехала за пирожными поздно вечером, и мне с извиняющейся улыбкой сообщили, что пирожные готовятся ночью и стабильно разбираются в первой половине дня. С тех пор я стабильно учитываю этот факт при планировании поездки в магазин.

3. Ассортимент

Данный магазин неизменно спасает меня в тех случаях, когда:

🔹️ хочется накормить мужчину изысканным ужином а-ля «как в лучшем ресторане», но при этом квест «проведи несколько часов у плиты» в планах не значится. Секрет прост (мужчины, просьба дальше не читать!): едешь в «Алфавит привкуса», берешь мясной полуфабрикат в каком-нибудь соусе, дома кидаешь в гриль, добавляешь салатика из упомянутого магазина – и вуаля! Можно совершенно спокойно принимать возгласы восхищения и скромно отвечать, потупивши взор: «Да, дорогой, это я сама приготовила».

🔹️ хочется побаловать детей чем-то вкусным. В этом случае приходит на помощь коробочка с пирожными-ассорти – ставишь такую перед своими отпрысками и наслаждаешься игрой «каждой твари – по паре» (это я сейчас об ассортименте пирожных, если что).

🔹️ и, наконец, когда есть настроение на что-нибудь эдакое для себя, любимой. Здесь и интересное крафтовое пиво, и хорошее вино, и качественный разнообразный шоколад, и готовые блюда на любой вкус.

Не удивительно, что всё это: содержание дополнительного штата «заботливых» сопровождающих, контроль качества продуктов, собственная пекарня и кухня, а также весь дополнительный сервис - требует от компании затрат, что напрямую отражается на стоимости. Именно поэтому килограмм яблок будет существенно отличаться по цене от того же килограмма тех же самых яблок, который можно купить на рынке или в условной «Пятерочке».

Потому у «Алфавита привкуса» всегда будут:

😳 «Да вы что?! Я туда – ни ногой! Слишком дорого!». Те, кто никогда не станет покупателем, потому что для них основным мерилом выбора магазина будет являться исключительно стоимость продуктов.

🤔 «Я вообще не понимаю, как можно ходить на тот же рынок или в «Пятерочку», где тебе могут нахамить, продать некачественный и залежавшийся товар, а уж про наличие тех или иных привычных мне продуктов – вообще молчу! Там и купить особо нечего! Потому я всегда отовариваюсь только в «Алфавите привкуса»!». Те, кто привык к такому уровню сервиса, качества и ассортимента и понимает: за что платит более высоким чеком.

😌 «Иногда - почему бы и нет?». Ну и, собственно, в этой категории – такие, как я, - те, кто использует весь спектр разнообразных вариантов покупки продуктов, в зависимости от текущих целей и желаний.

Нет, финансовый советник Елена Красавина не сошла с ума, задавая подобные вопросы в сугубо информационно-финансовом блоге.

И, нет, это – не реклама, пост (увы) не проплачен, поэтому, пожалуй, заменю название всем известного бренда и признаюсь…

Почему мне нравится периодически покупать продукты в «Алфавите привкуса»?

1. Сервис

Ну, что сказать? Наученная маневрировать между стеллажами магазинов, в которых сотрудники вечно раскладывают какой-то товар, сопровождая сие действие громогласными обсуждениями, я всегда приятно удивляюсь, попадая в «Алфавит привкуса». Там стОит только приблизиться к стеллажу, на котором идет раскладка - тут же перед тобой волшебным образом пространство очистится, птички зачирикают, а сотрудники магазина буквально станут невидимыми. А уж когда помогают не только упаковать, но и донести сумки с покупками до машины – это отдельный приятный бонус

2. Качество

Покупая какой-либо продукт в данном магазине я могу быть уверена в том, что мне не подсунут залежавшийся товар. Наоборот! Багет будет еще теплым, а если срок годности того или иного блюда подходит к концу – на нем будет специальная маркировка с хорошей скидкой. К слову, как-то я заехала за пирожными поздно вечером, и мне с извиняющейся улыбкой сообщили, что пирожные готовятся ночью и стабильно разбираются в первой половине дня. С тех пор я стабильно учитываю этот факт при планировании поездки в магазин.

3. Ассортимент

Данный магазин неизменно спасает меня в тех случаях, когда:

🔹️ хочется накормить мужчину изысканным ужином а-ля «как в лучшем ресторане», но при этом квест «проведи несколько часов у плиты» в планах не значится. Секрет прост (мужчины, просьба дальше не читать!): едешь в «Алфавит привкуса», берешь мясной полуфабрикат в каком-нибудь соусе, дома кидаешь в гриль, добавляешь салатика из упомянутого магазина – и вуаля! Можно совершенно спокойно принимать возгласы восхищения и скромно отвечать, потупивши взор: «Да, дорогой, это я сама приготовила».

🔹️ хочется побаловать детей чем-то вкусным. В этом случае приходит на помощь коробочка с пирожными-ассорти – ставишь такую перед своими отпрысками и наслаждаешься игрой «каждой твари – по паре» (это я сейчас об ассортименте пирожных, если что).

🔹️ и, наконец, когда есть настроение на что-нибудь эдакое для себя, любимой. Здесь и интересное крафтовое пиво, и хорошее вино, и качественный разнообразный шоколад, и готовые блюда на любой вкус.

Не удивительно, что всё это: содержание дополнительного штата «заботливых» сопровождающих, контроль качества продуктов, собственная пекарня и кухня, а также весь дополнительный сервис - требует от компании затрат, что напрямую отражается на стоимости. Именно поэтому килограмм яблок будет существенно отличаться по цене от того же килограмма тех же самых яблок, который можно купить на рынке или в условной «Пятерочке».

Потому у «Алфавита привкуса» всегда будут:

😳 «Да вы что?! Я туда – ни ногой! Слишком дорого!». Те, кто никогда не станет покупателем, потому что для них основным мерилом выбора магазина будет являться исключительно стоимость продуктов.

🤔 «Я вообще не понимаю, как можно ходить на тот же рынок или в «Пятерочку», где тебе могут нахамить, продать некачественный и залежавшийся товар, а уж про наличие тех или иных привычных мне продуктов – вообще молчу! Там и купить особо нечего! Потому я всегда отовариваюсь только в «Алфавите привкуса»!». Те, кто привык к такому уровню сервиса, качества и ассортимента и понимает: за что платит более высоким чеком.

😌 «Иногда - почему бы и нет?». Ну и, собственно, в этой категории – такие, как я, - те, кто использует весь спектр разнообразных вариантов покупки продуктов, в зависимости от текущих целей и желаний.

😁5👍3

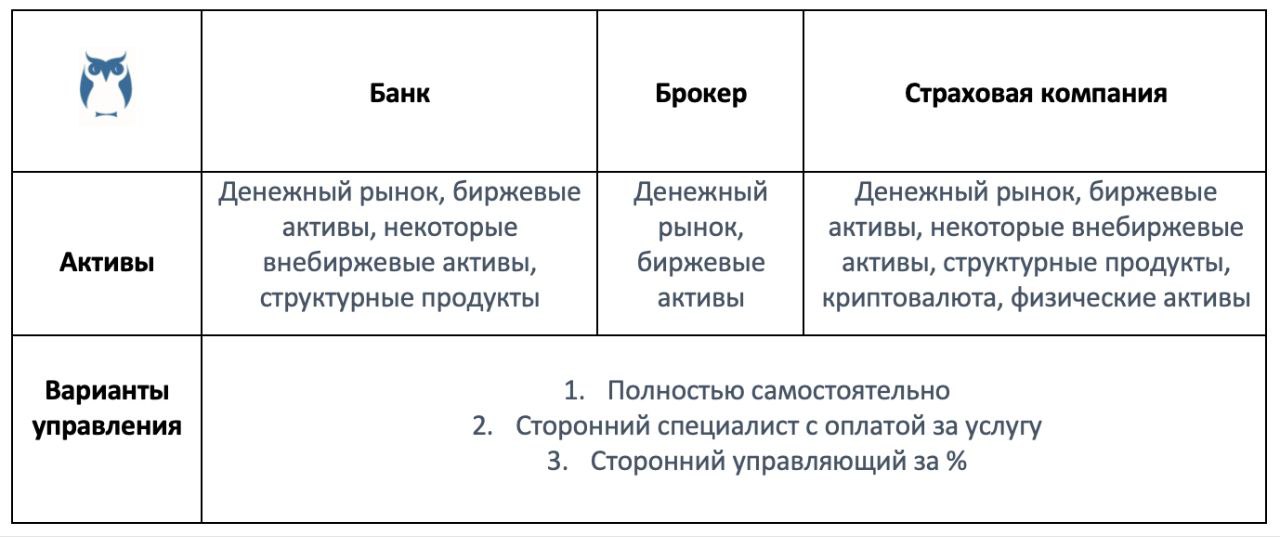

По аналогии - посредники для инвестирования

Когда я рассказываю о возможности инвестировать через продукты Unit-linked на сторонних ресурсах перед неподготовленной аудиторией, я часто слышу основной аргумент: «Какие-какие там комиссии?! Ой, ну это слишком дорого!». В таких случаях я понимаю, что для конкретно этого инвестора основным мерилом выбора инвестиционного посредника будет являться размер комиссий. Это не хорошо и не плохо – это лишь индивидуальная точка зрения.

Тем не менее, точно так же есть и те инвесторы, для которых решающую роль будут играть следующие факторы Unit-linked:

🔹️ Защита от всевозможных рисков, включая банкротство посредника, санкции, арест имущества и т.д.;

🔹️ Широкий выбор мировых активов для инвестирования;

🔹️ Возможность внести в полис уже существующие ценные бумаги и криптовалюту;

🔹️ Прямое наследование;

🔹️ Льготное налогообложение и отсутствие необходимости подавать налоговую декларацию на протяжении многих лет, пока действует полис;

🔹️ И т.д.

И, собственно, для кого-то эти аргументы будут существенно перевешивать размер комиссий. И это тоже не хорошо и не плохо – это лишь индивидуальная точка зрения.

Именно поэтому, в качестве затравки показываю сравнительную таблицу. Всю следующую неделю буду последовательно уделять внимание разбору каждого фактора, сравнивая разные магазины… пардон! Посредников для инвестирования! А уж оценивать и выбирать: какие факторы будут играть существенную роль в каждом конкретном случае – сугубо личное дело каждого инвестора!

Когда я рассказываю о возможности инвестировать через продукты Unit-linked на сторонних ресурсах перед неподготовленной аудиторией, я часто слышу основной аргумент: «Какие-какие там комиссии?! Ой, ну это слишком дорого!». В таких случаях я понимаю, что для конкретно этого инвестора основным мерилом выбора инвестиционного посредника будет являться размер комиссий. Это не хорошо и не плохо – это лишь индивидуальная точка зрения.

Тем не менее, точно так же есть и те инвесторы, для которых решающую роль будут играть следующие факторы Unit-linked:

🔹️ Защита от всевозможных рисков, включая банкротство посредника, санкции, арест имущества и т.д.;

🔹️ Широкий выбор мировых активов для инвестирования;

🔹️ Возможность внести в полис уже существующие ценные бумаги и криптовалюту;

🔹️ Прямое наследование;

🔹️ Льготное налогообложение и отсутствие необходимости подавать налоговую декларацию на протяжении многих лет, пока действует полис;

🔹️ И т.д.

И, собственно, для кого-то эти аргументы будут существенно перевешивать размер комиссий. И это тоже не хорошо и не плохо – это лишь индивидуальная точка зрения.

Именно поэтому, в качестве затравки показываю сравнительную таблицу. Всю следующую неделю буду последовательно уделять внимание разбору каждого фактора, сравнивая разные магазины… пардон! Посредников для инвестирования! А уж оценивать и выбирать: какие факторы будут играть существенную роль в каждом конкретном случае – сугубо личное дело каждого инвестора!

{kind=link}

👍8😁1

С каких сумм доступно зарубежное инвестирование?

Стойкое ощущение, что в нынче мы играем в игру «Два пишем – три в уме»:

✅️Написано…

✴️Но на самом деле…

Инвестиционный счет в зарубежном банке

✅️Написано, что в определенных банках инвестиционный счет можно получить с суммой от $50т.

✴️Но на самом деле на сегодняшний день для россиян «доступные» решения возможны при наличии хотя бы одной дополнительной опции:

1. Офшорной компании.

2. Паспорта/ВНЖ другой страны. Причем мало просто иметь их по факту – в большинстве случаев придется доказывать свое фактическое проживание за пределами России: уплату налогов, оплату коммунальных платежей, аренду недвижимости и т.д.

Именно поэтому для россиян, не имеющих «дополнительных опций», на сегодняшний день двери большинства зарубежных банков закрыты. Более того, уже существующих клиентов так или иначе «просят пройти на выход»:

🔸️Либо прямо – мол так и так, «ничего личного – just business»;

🔸️Либо уведомляя о том, что не будут зачислять купоны и дивиденды от инвестиций на текущий счет, тем самым принуждая «уволиться по собственному желанию».

Так что если говорить об уровне private-banking там, где россиян еще готовы принимать (вроде тех же ОАЭ), то сегодня можно рассчитывать разве что на открытие счетов от $3млн., либо на дополнительные «пляски с бубнами» через получение статуса резидента и/или поиск менее известных, но более лояльных банков.

Инвестиционный счет у зарубежного брокера

✅️Написано, что счет у зарубежного брокера можно открыть без всяких лимитов, то есть вообще хоть с 1$.

✴️Но на самом деле здесь опять же необходимо учитывать два фактора:

1. Вряд ли зарубежный посредник будет рад видеть «мелких» клиентов из «токсичной» страны, из-за чего они могут стать первыми кандидатами на выбывание и закрытие счета.

2. Необходимо изначально учесть все расходы. Так, собирается ли инвестор подавать налоговую декларацию самостоятельно? А знает ли счастливый обладатель брокерского счета о необходимости ежегодно отчитываться о движении средств по счетам? Ведь каждый «звонок другу» так или иначе будет оплачиваться. Плюс также хорошо бы помнить, что даже там, где большими буквами пишется «НОЛЬ КОМИССИЙ» - всегда идет мелкий текст с интересными подробностями. Учитывая всё это, вполне может сложиться и так, что даже самая привлекательная инвестиционная прибыль от небольшого счета окажется существенно меньше сопутствующих расходов.

Инвестиционный счет у зарубежной страховой компании (Unit-linked)

✅️Написано (где-то – даже русскими буквами), что можно открыть три вида счета:

1️⃣Накопительный – с ежемесячными взносами от 100$;

2️⃣С капиталом от $10т - с ограниченным перечнем активов;

3️⃣С капиталом от $75т – с полным спектром мировых активов.

✴️Но на самом деле здесь, как и в случае с private-banking, решающую роль могут играть иные факторы:

1. Паспорт/ВНЖ другой страны. Опять же, в большинстве случаев придется доказывать свое фактическое проживание за пределами России.

2. Наличие уже открытого счета в конкретной страховой компании. Так, есть те, кто не принимает новых клиентов из России, однако для уже существующих клиентов готовы открыть новые полисы и программы.

3. И, наконец, фактическое нахождение капитала в других юрисдикциях. Так, некоторые страховые компании де-юре готовы работать с россиянами, но де-факто принимают только перечисления из других стран.

Вот так и получается, что на сегодняшний день для россиян, проживающих и хранящих деньги в России, доступна возможность открыть продукт Unit-linked только с капиталом от $100т.

Впрочем, на сегодняшний день всю информацию, включая этот пост, следует читать так же:

✅️Написано…

✴️Но на самом деле…

Наша реальность нынче меняется слишком быстро, и та информация, которая была актуальна еще вчера – сегодня может устареть. Именно поэтому сейчас никто не может гарантировать четких правил и конкретных лимитов, поэтому индивидуальные ситуации на практике могут существенно различаться.

Стойкое ощущение, что в нынче мы играем в игру «Два пишем – три в уме»:

✅️Написано…

✴️Но на самом деле…

Инвестиционный счет в зарубежном банке

✅️Написано, что в определенных банках инвестиционный счет можно получить с суммой от $50т.

✴️Но на самом деле на сегодняшний день для россиян «доступные» решения возможны при наличии хотя бы одной дополнительной опции:

1. Офшорной компании.

2. Паспорта/ВНЖ другой страны. Причем мало просто иметь их по факту – в большинстве случаев придется доказывать свое фактическое проживание за пределами России: уплату налогов, оплату коммунальных платежей, аренду недвижимости и т.д.

Именно поэтому для россиян, не имеющих «дополнительных опций», на сегодняшний день двери большинства зарубежных банков закрыты. Более того, уже существующих клиентов так или иначе «просят пройти на выход»:

🔸️Либо прямо – мол так и так, «ничего личного – just business»;

🔸️Либо уведомляя о том, что не будут зачислять купоны и дивиденды от инвестиций на текущий счет, тем самым принуждая «уволиться по собственному желанию».

Так что если говорить об уровне private-banking там, где россиян еще готовы принимать (вроде тех же ОАЭ), то сегодня можно рассчитывать разве что на открытие счетов от $3млн., либо на дополнительные «пляски с бубнами» через получение статуса резидента и/или поиск менее известных, но более лояльных банков.

Инвестиционный счет у зарубежного брокера

✅️Написано, что счет у зарубежного брокера можно открыть без всяких лимитов, то есть вообще хоть с 1$.

✴️Но на самом деле здесь опять же необходимо учитывать два фактора:

1. Вряд ли зарубежный посредник будет рад видеть «мелких» клиентов из «токсичной» страны, из-за чего они могут стать первыми кандидатами на выбывание и закрытие счета.

2. Необходимо изначально учесть все расходы. Так, собирается ли инвестор подавать налоговую декларацию самостоятельно? А знает ли счастливый обладатель брокерского счета о необходимости ежегодно отчитываться о движении средств по счетам? Ведь каждый «звонок другу» так или иначе будет оплачиваться. Плюс также хорошо бы помнить, что даже там, где большими буквами пишется «НОЛЬ КОМИССИЙ» - всегда идет мелкий текст с интересными подробностями. Учитывая всё это, вполне может сложиться и так, что даже самая привлекательная инвестиционная прибыль от небольшого счета окажется существенно меньше сопутствующих расходов.

Инвестиционный счет у зарубежной страховой компании (Unit-linked)

✅️Написано (где-то – даже русскими буквами), что можно открыть три вида счета:

1️⃣Накопительный – с ежемесячными взносами от 100$;

2️⃣С капиталом от $10т - с ограниченным перечнем активов;

3️⃣С капиталом от $75т – с полным спектром мировых активов.

✴️Но на самом деле здесь, как и в случае с private-banking, решающую роль могут играть иные факторы:

1. Паспорт/ВНЖ другой страны. Опять же, в большинстве случаев придется доказывать свое фактическое проживание за пределами России.

2. Наличие уже открытого счета в конкретной страховой компании. Так, есть те, кто не принимает новых клиентов из России, однако для уже существующих клиентов готовы открыть новые полисы и программы.

3. И, наконец, фактическое нахождение капитала в других юрисдикциях. Так, некоторые страховые компании де-юре готовы работать с россиянами, но де-факто принимают только перечисления из других стран.

Вот так и получается, что на сегодняшний день для россиян, проживающих и хранящих деньги в России, доступна возможность открыть продукт Unit-linked только с капиталом от $100т.

Впрочем, на сегодняшний день всю информацию, включая этот пост, следует читать так же:

✅️Написано…

✴️Но на самом деле…

Наша реальность нынче меняется слишком быстро, и та информация, которая была актуальна еще вчера – сегодня может устареть. Именно поэтому сейчас никто не может гарантировать четких правил и конкретных лимитов, поэтому индивидуальные ситуации на практике могут существенно различаться.

{kind=link}

👍6

1️⃣ «Тинькофф» приостановил исходящие SWIFT-переводы до октября

“Это касается физических лиц и исходящих SWIFT-переводов во всех валютах, включая доллары США”, - говорится в сообщении банка.

А нам, простым потребителям, остается только с грустью наблюдать за тем, как самый лояльный и мобильный банк всё больше сдает свои позиции и теряет клиентов.

2️⃣ Ограничение возможности переводов за границу

Президент подписал новый Указ от 05.07.2022 № 430 «О репатриации резидентами — участниками внешнеэкономической деятельности иностранной валюты и валюты Российской Федерации», согласно которому:

⭕️ Резиденты РФ не могут зачислять на иностранные счета валюту, если средства получены от дивидендов и прибыли российских компаний, хозяйственных товариществ.

Мне вот прямо интересно: как технически они собираются эти деньги разграничивать?

⭕️ Правительственная комиссия по контролю за иностранными инвестициями может вводить ограничения на зачисление россиянами валюты на свои зарубежные счета.

Опять же: что это за ограничения, в каких случаях они могут вводиться и что необходимо теперь учитывать рядовому инвестору - об этом пока история умалчивает. Видимо, это такое общее правило “а вдруг”.

3️⃣ Снижение штрафов за валютное законодательство

И на этом фоне - хорошая новость: Госдума приняла Закон о снижении штрафов при незаконных валютных операциях с действующих 75-100% до 20-40%. Причем, что радует, данное послабление имеет обратную силу и содержит формулировку: “поправками предлагается прекратить находящиеся в производстве судей дела об административных правонарушениях по вышеуказанным статьям, если требование валютного законодательства не выполнено в период с 23 февраля 2022 года, а также если невыполнение такого требования обусловлено применением мер ограничительного характера в отношении граждан РФ или российских юридических лиц со стороны иностранных государств, совершающих в отношении Российской Федерации недружественные действия”.

Ждем скорейшего прохождения данного документа в Совете Федерации, подписания Президентом - и можно открывать шампанское!

“Это касается физических лиц и исходящих SWIFT-переводов во всех валютах, включая доллары США”, - говорится в сообщении банка.

А нам, простым потребителям, остается только с грустью наблюдать за тем, как самый лояльный и мобильный банк всё больше сдает свои позиции и теряет клиентов.

2️⃣ Ограничение возможности переводов за границу

Президент подписал новый Указ от 05.07.2022 № 430 «О репатриации резидентами — участниками внешнеэкономической деятельности иностранной валюты и валюты Российской Федерации», согласно которому:

⭕️ Резиденты РФ не могут зачислять на иностранные счета валюту, если средства получены от дивидендов и прибыли российских компаний, хозяйственных товариществ.

Мне вот прямо интересно: как технически они собираются эти деньги разграничивать?

⭕️ Правительственная комиссия по контролю за иностранными инвестициями может вводить ограничения на зачисление россиянами валюты на свои зарубежные счета.

Опять же: что это за ограничения, в каких случаях они могут вводиться и что необходимо теперь учитывать рядовому инвестору - об этом пока история умалчивает. Видимо, это такое общее правило “а вдруг”.

3️⃣ Снижение штрафов за валютное законодательство

И на этом фоне - хорошая новость: Госдума приняла Закон о снижении штрафов при незаконных валютных операциях с действующих 75-100% до 20-40%. Причем, что радует, данное послабление имеет обратную силу и содержит формулировку: “поправками предлагается прекратить находящиеся в производстве судей дела об административных правонарушениях по вышеуказанным статьям, если требование валютного законодательства не выполнено в период с 23 февраля 2022 года, а также если невыполнение такого требования обусловлено применением мер ограничительного характера в отношении граждан РФ или российских юридических лиц со стороны иностранных государств, совершающих в отношении Российской Федерации недружественные действия”.

Ждем скорейшего прохождения данного документа в Совете Федерации, подписания Президентом - и можно открывать шампанское!

{kind=link}

👍4🔥1

Чистосердечное признание: я допустила ошибку.

Мне, как человеку, испорченному высшим юридическим образованием, всегда импонировало подробное описание всех тонкостей и нюансов того или иного инвестиционного продукта, вплоть до подпунктов и мелкого шрифта. Еще буквально пару лет назад я гордилась тем, что на консультациях слышала: “Елена, я прочитал все ваши материалы, собственно, мне всё понятно, я готов инвестировать, пришел просто лично познакомиться”. Заходя на одностраничные сайты своих коллег со скупыми формулировками: “Мы - офигенные, занимаемся инвестициями, все подробности - на консультации, вот кнопка для записи”, - я только посмеивалась и удивлялась: “И что, записываются?”

И вот, опрометчиво пообещав расписать все подробности и сравнения зарубежных посредников для инвестирования, я мыслила категориями: “Я 14 лет в этом бизнесе, знаю все тонкости и нюансы и неоднократно уже писала и говорила на эти темы, так что мне это не составит никакого труда!”.

Но… Следует наконец признать: всё это было в каком-то другом, уже безвозвратно ушедшем мире.

Нынешний же мир живет по правилам детской игры: “Да и нет не говорить, черный с белым не носить, вы поедете на бал?”:

✅ Есть инвестиции, доступные для всех, без исключения.

⛔️ Но про них нельзя говорить открыто, поскольку слишком сильная информационная огласка может привести к тому, что не останется решений, доступных для всех, без исключения.

✅ Есть инвестиции, доступные для граждан РФ, обладающих определенными дополнительными параметрами.

⛔️ Но про них очень сложно говорить подробно, поскольку всё это превращается в огромный алгоритм с кучей разветвлений: “если - то”.

✅ Есть инвестиции, которые становятся доступными при прохождении дополнительных квестов.

⛔️ Но про них, опять же, не повесить объявление на сайте, поскольку в этом случае существует риск закрытия этих самых дополнительных квестов.

Поскольку для меня ошибка - это четкий показатель, что пришло время меняться, то я приняла два решения:

1️⃣ Я все-таки допишу рассылку по сравнению зарубежных способов инвестирования. Пусть у инвесторов в столь быстро меняющемся мире будет хотя бы общая информация о различных вариантах и возможностях, а уж детали в любом случае будут уточняться в процессе.

2️⃣ В августе я возьму творческий отпуск. Поскольку мои внутренние правила полной информационной открытости и подробного описания всех инвестиционных продуктов вошли в прямой конфликт с существующей реальностью - мне нужно время на переосмысление своей профессиональной деятельности в текущих условиях. Я не знаю, к какому решению я в результате приду:

❓может, я продолжу освещать инвестиционные темы и вести свою деятельность в том же формате, что и сейчас;

❓может, мой сайт превратится в одностраничный со скупыми формулировками: “Я - офигенная, 14 лет занимаюсь зарубежными инвестициями, все подробности - на консультации, вот кнопка для записи”;

❓может, я пойду осваивать совершенно новое направление;

❓ или, может, это вообще будет микс из всех перечисленных вариантов.

Одно могу сказать сразу и точно: работа с постоянными клиентами будет продолжена при любом варианте развития событий, потому что мои клиенты всегда были и будут для меня в приоритете.

Однако, в августе я перестану брать новых клиентов и не могу пока обещать, что с сентября возобновлю. Поэтому всем, кто заинтересован в работе со мной - просьба проявить свои намерения в июле. Для этого можно записаться на экспресс-консультации по льготной стоимости.

Мне, как человеку, испорченному высшим юридическим образованием, всегда импонировало подробное описание всех тонкостей и нюансов того или иного инвестиционного продукта, вплоть до подпунктов и мелкого шрифта. Еще буквально пару лет назад я гордилась тем, что на консультациях слышала: “Елена, я прочитал все ваши материалы, собственно, мне всё понятно, я готов инвестировать, пришел просто лично познакомиться”. Заходя на одностраничные сайты своих коллег со скупыми формулировками: “Мы - офигенные, занимаемся инвестициями, все подробности - на консультации, вот кнопка для записи”, - я только посмеивалась и удивлялась: “И что, записываются?”

И вот, опрометчиво пообещав расписать все подробности и сравнения зарубежных посредников для инвестирования, я мыслила категориями: “Я 14 лет в этом бизнесе, знаю все тонкости и нюансы и неоднократно уже писала и говорила на эти темы, так что мне это не составит никакого труда!”.

Но… Следует наконец признать: всё это было в каком-то другом, уже безвозвратно ушедшем мире.

Нынешний же мир живет по правилам детской игры: “Да и нет не говорить, черный с белым не носить, вы поедете на бал?”:

✅ Есть инвестиции, доступные для всех, без исключения.

⛔️ Но про них нельзя говорить открыто, поскольку слишком сильная информационная огласка может привести к тому, что не останется решений, доступных для всех, без исключения.

✅ Есть инвестиции, доступные для граждан РФ, обладающих определенными дополнительными параметрами.

⛔️ Но про них очень сложно говорить подробно, поскольку всё это превращается в огромный алгоритм с кучей разветвлений: “если - то”.

✅ Есть инвестиции, которые становятся доступными при прохождении дополнительных квестов.

⛔️ Но про них, опять же, не повесить объявление на сайте, поскольку в этом случае существует риск закрытия этих самых дополнительных квестов.

Поскольку для меня ошибка - это четкий показатель, что пришло время меняться, то я приняла два решения:

1️⃣ Я все-таки допишу рассылку по сравнению зарубежных способов инвестирования. Пусть у инвесторов в столь быстро меняющемся мире будет хотя бы общая информация о различных вариантах и возможностях, а уж детали в любом случае будут уточняться в процессе.

2️⃣ В августе я возьму творческий отпуск. Поскольку мои внутренние правила полной информационной открытости и подробного описания всех инвестиционных продуктов вошли в прямой конфликт с существующей реальностью - мне нужно время на переосмысление своей профессиональной деятельности в текущих условиях. Я не знаю, к какому решению я в результате приду:

❓может, я продолжу освещать инвестиционные темы и вести свою деятельность в том же формате, что и сейчас;

❓может, мой сайт превратится в одностраничный со скупыми формулировками: “Я - офигенная, 14 лет занимаюсь зарубежными инвестициями, все подробности - на консультации, вот кнопка для записи”;

❓может, я пойду осваивать совершенно новое направление;

❓ или, может, это вообще будет микс из всех перечисленных вариантов.

Одно могу сказать сразу и точно: работа с постоянными клиентами будет продолжена при любом варианте развития событий, потому что мои клиенты всегда были и будут для меня в приоритете.

Однако, в августе я перестану брать новых клиентов и не могу пока обещать, что с сентября возобновлю. Поэтому всем, кто заинтересован в работе со мной - просьба проявить свои намерения в июле. Для этого можно записаться на экспресс-консультации по льготной стоимости.

{kind=link}

🔥7👍4👏3

Защита капитала с Красавиной pinned «Чистосердечное признание: я допустила ошибку. Мне, как человеку, испорченному высшим юридическим образованием, всегда импонировало подробное описание всех тонкостей и нюансов того или иного инвестиционного продукта, вплоть до подпунктов и мелкого шрифта.…»

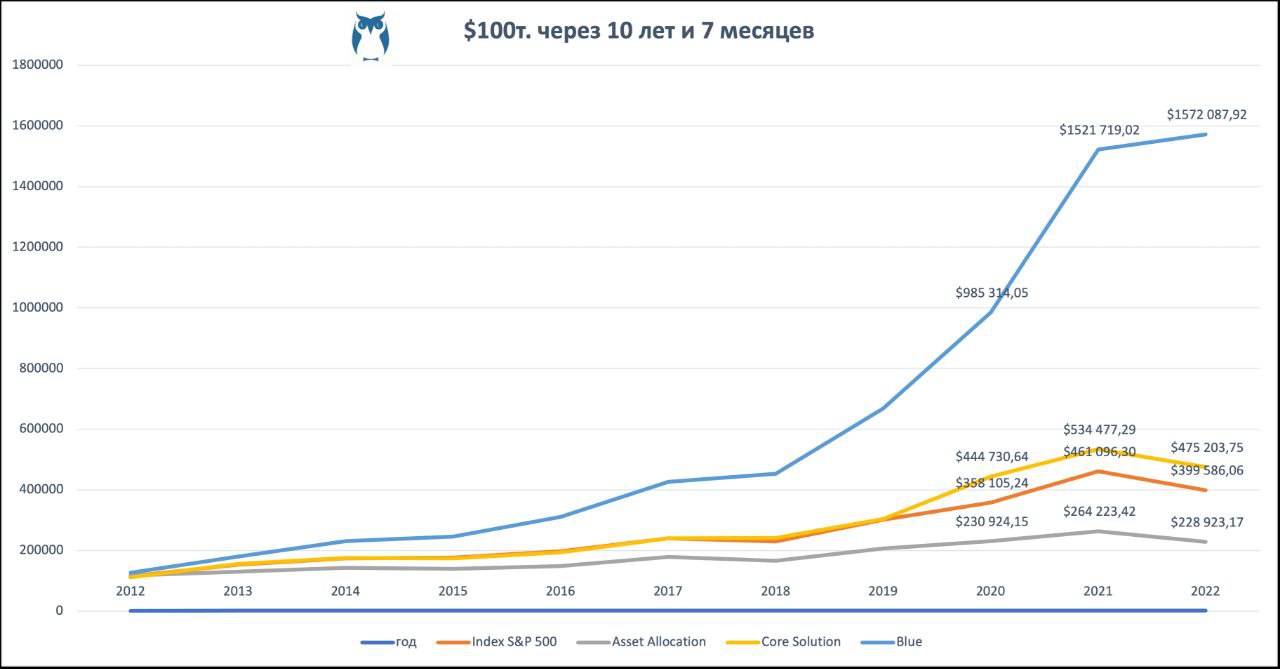

🔥 Итоги полугодия по стратегиям:

1️⃣ Пассивное управление

➖ 17,23% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 20,58% - Index S&P 500

2️⃣ Активное управление

➖ 14,35% - Core Solution All Cap World

➕ 0,8% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

В который уж раз убеждаюсь, что нынешний период - отличная возможность понаблюдать: как же всё-таки работает этот “странный мир инвестиций”.

💎 Вот Индекс S&P 500 - акции самых крупных компаний Америки, на который (пока?) ориентируется весь мир. Когда он растет - все пассивные инвесторы ликуют, спокойно покупают его и считают, что ничего делать и не нужно! “Купил - и держи, а дальше само всё отрастет”! И вот - раз - и мы вдруг получаем самое грандиозное падение за последние 50 лет!

💎 Вот инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin. Его суть и назначение - показывать “среднюю температуру по рынку”. Он и показывает! Потому и результат в любом случае будет “усредненный”: что при росте, что при падении. Вот и сейчас он отчаянно и всеми силами “тормозит” минусы Индекса S&P 500 за счет того же золота.

💎 А вот тот же инвестиционный портфель, но к которому добавили грамм активного управления. Взболтать, не смешивая, - и получится стратегия Core Solution. Опять же, высоких доходностей ждать он нее не стОит, но небольшая балансировка помогает получить всю ту же среднюю температуру по рынку уже ближе к положительным значениям.

💎 И вот, наконец, стратегия с нестандартным названием Blue, про которую у меня в последнее время столь часто спрашивают на консультациях: “Елена, скажите, а как так получается “плюс” на падающем рынке? В чем секрет? Нет ли тут подвоха?”. А я на это совершенно спокойно отвечаю, что никакого подвоха здесь нет и, в принципе, при желании всё можно проверить самостоятельно. Вся фишка в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих “голубых” лидеров в количестве (обычно) 6-8 штук и происходят вложения, и именно за счет этого стратегия и получила своё название. Как это выглядит на примере - можно посмотреть здесь

Вот так и получилось, что совсем недавно в лидерах вложений были:

- коммунальный сектор;

- энергетика;

- золото;

- и т.д.

Однако, сейчас медвежий рынок даже здесь демонстрирует не самые лучшие времена, и аналитика от Nasdaq показывает по сути только два сектора для инвестиций:

- Managed-Futures;

- MLPs

Потому и доходность с начала года хоть и составляет “плюс”, но небольшой, поскольку на падающем рынке находить хоть что-то для роста становится слишком проблематичным.

Тем не менее, “в час грусти и печали ты голос мой услышь”(с). Я лично в такие времена спасаюсь тем, что делаю вот такие графики в стиле: “Во что превратились бы $100, вложенные в начале 2012 года”. Показываю. Красивое.

Ну а всем, кто хочет поговорить о способах и посредниках для инвестирования, стратегиях и доходностях - напоминаю, что до августа осталось только 2 дня консультаций по льготной стоимости. В августе прием новых клиентов будет закрыт.

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 17,23% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 20,58% - Index S&P 500

2️⃣ Активное управление

➖ 14,35% - Core Solution All Cap World

➕ 0,8% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

В который уж раз убеждаюсь, что нынешний период - отличная возможность понаблюдать: как же всё-таки работает этот “странный мир инвестиций”.

💎 Вот Индекс S&P 500 - акции самых крупных компаний Америки, на который (пока?) ориентируется весь мир. Когда он растет - все пассивные инвесторы ликуют, спокойно покупают его и считают, что ничего делать и не нужно! “Купил - и держи, а дальше само всё отрастет”! И вот - раз - и мы вдруг получаем самое грандиозное падение за последние 50 лет!

💎 Вот инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin. Его суть и назначение - показывать “среднюю температуру по рынку”. Он и показывает! Потому и результат в любом случае будет “усредненный”: что при росте, что при падении. Вот и сейчас он отчаянно и всеми силами “тормозит” минусы Индекса S&P 500 за счет того же золота.

💎 А вот тот же инвестиционный портфель, но к которому добавили грамм активного управления. Взболтать, не смешивая, - и получится стратегия Core Solution. Опять же, высоких доходностей ждать он нее не стОит, но небольшая балансировка помогает получить всю ту же среднюю температуру по рынку уже ближе к положительным значениям.

💎 И вот, наконец, стратегия с нестандартным названием Blue, про которую у меня в последнее время столь часто спрашивают на консультациях: “Елена, скажите, а как так получается “плюс” на падающем рынке? В чем секрет? Нет ли тут подвоха?”. А я на это совершенно спокойно отвечаю, что никакого подвоха здесь нет и, в принципе, при желании всё можно проверить самостоятельно. Вся фишка в том, что берется аналитика от Nasdaq, в которой голубым цветом помечаются сектора с техническими и фундаментальными показателями для краткосрочного роста. Собственно, именно в этих “голубых” лидеров в количестве (обычно) 6-8 штук и происходят вложения, и именно за счет этого стратегия и получила своё название. Как это выглядит на примере - можно посмотреть здесь

Вот так и получилось, что совсем недавно в лидерах вложений были:

- коммунальный сектор;

- энергетика;

- золото;

- и т.д.

Однако, сейчас медвежий рынок даже здесь демонстрирует не самые лучшие времена, и аналитика от Nasdaq показывает по сути только два сектора для инвестиций:

- Managed-Futures;

- MLPs

Потому и доходность с начала года хоть и составляет “плюс”, но небольшой, поскольку на падающем рынке находить хоть что-то для роста становится слишком проблематичным.

Тем не менее, “в час грусти и печали ты голос мой услышь”(с). Я лично в такие времена спасаюсь тем, что делаю вот такие графики в стиле: “Во что превратились бы $100, вложенные в начале 2012 года”. Показываю. Красивое.

Ну а всем, кто хочет поговорить о способах и посредниках для инвестирования, стратегиях и доходностях - напоминаю, что до августа осталось только 2 дня консультаций по льготной стоимости. В августе прием новых клиентов будет закрыт.

#итогиФинСов #стратегииФинСов

{kind=link}

👍8❤2

🔥 Сравнение защиты инвестора при банкротстве посредника

Вчера встречалась со своим постоянным клиентом, который был проездом в Москве (привет ему!). Поразило, что нашу беседу он начал словами: “Елена, прежде всего хочу поблагодарить за Вашу работу. Всё моё окружение потеряло деньги в российских инвестициях. Причем ладно бы просто временный “минус” - нет! НОЛЬ! Как будто перевернули страницу - и забыли, что там какие-то инвестиции вообще были. А я смотрю на это и понимаю, что инвестировать с Вашей помощью за границей было наилучшим решением!”

Ну, что сказать? Приятно, что уж там! Такие отклики очень воодушевляют на новые рабочие свершения! Именно поэтому сегодняшний пост решила посвятить продолжению темы про сравнение способов инвестирования и разобрать тему защиты инвестора при банкротстве посредника.

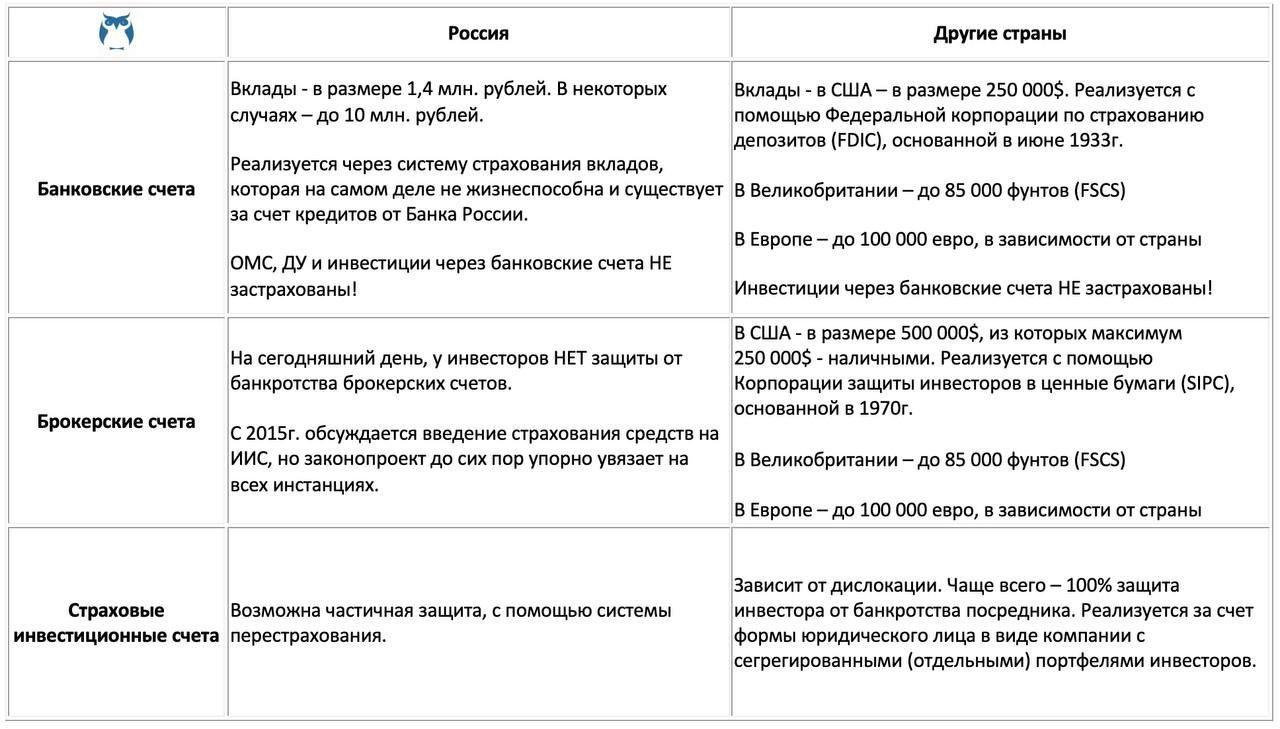

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте – да увидит! ОМС, ДУ и инвестиции через банковские счета НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день, у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета

🇷🇺 Россия. На сегодняшний день, возможна частичная защита страховых счетов с помощью системы перестрахования.

🇺🇸 Другие страны. Зависит от дислокации, но чаще всего – 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

📌Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских. Между тем, на день консультаций 18 июля остался последний слот. Чей?

Вчера встречалась со своим постоянным клиентом, который был проездом в Москве (привет ему!). Поразило, что нашу беседу он начал словами: “Елена, прежде всего хочу поблагодарить за Вашу работу. Всё моё окружение потеряло деньги в российских инвестициях. Причем ладно бы просто временный “минус” - нет! НОЛЬ! Как будто перевернули страницу - и забыли, что там какие-то инвестиции вообще были. А я смотрю на это и понимаю, что инвестировать с Вашей помощью за границей было наилучшим решением!”

Ну, что сказать? Приятно, что уж там! Такие отклики очень воодушевляют на новые рабочие свершения! Именно поэтому сегодняшний пост решила посвятить продолжению темы про сравнение способов инвестирования и разобрать тему защиты инвестора при банкротстве посредника.

1️⃣ Банковские счета

🇷🇺Россия. Вклады - в размере 1,4 млн. рублей. В некоторых случаях – до 10 млн. рублей. Реализуется через систему страхования вкладов, которая на самом деле не жизнеспособна и существует за счет кредитов от Банка России. Умеющий читать отчеты АСВ на официальном сайте – да увидит! ОМС, ДУ и инвестиции через банковские счета НЕ застрахованы!

🇺🇸 🇪🇺 Другие страны. Вклады - в США – в размере 250 000$. Реализуется с помощью Федеральной корпорации по страхованию депозитов (FDIC), основанной в июне 1933г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны. Инвестиции через банковские счета НЕ застрахованы!

2️⃣ Брокерские счета

🇷🇺 Россия. На сегодняшний день, у инвесторов НЕТ защиты от банкротства брокерских счетов. С 2015г. обсуждается введение страхования средств на ИИС, но законопроект до сих пор упорно увязает на всех инстанциях.

🇺🇸 🇬🇧 🇪🇺 Другие страны. В США - в размере 500 000$, из которых максимум 250 000$ - наличными. Реализуется с помощью Корпорации защиты инвесторов в ценные бумаги (SIPC), основанной в 1970г. В Великобритании – до 85 000 фунтов (FSCS). В Европе – до 100 000 евро, в зависимости от страны.

3️⃣ Страховые инвестиционные счета

🇷🇺 Россия. На сегодняшний день, возможна частичная защита страховых счетов с помощью системы перестрахования.

🇺🇸 Другие страны. Зависит от дислокации, но чаще всего – 100% защита инвестора от банкротства посредника. Реализуется за счет формы юридического лица в виде компании с сегрегированными (отдельными) портфелями инвесторов. Например: защита одной компании и второй компании.

📌Вывод. Вот такой вот получается парадокс: многие россияне опасаются инвестировать за границей, в то время как у зарубежных посредников деньги как раз будут находиться в большей защищенности и сохранности, нежели у российских. Между тем, на день консультаций 18 июля остался последний слот. Чей?

{kind=link}

👍4🔥3❤2

🔥 Сравнение защиты от посягательств третьих лиц

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы говорили о рисках инвестора при банкротстве посредника. Сегодня мы подойдем к непростой теме, которая очень созвучна распространенной в России поговорке: «От сумы, да от тюрьмы не зарекайся».

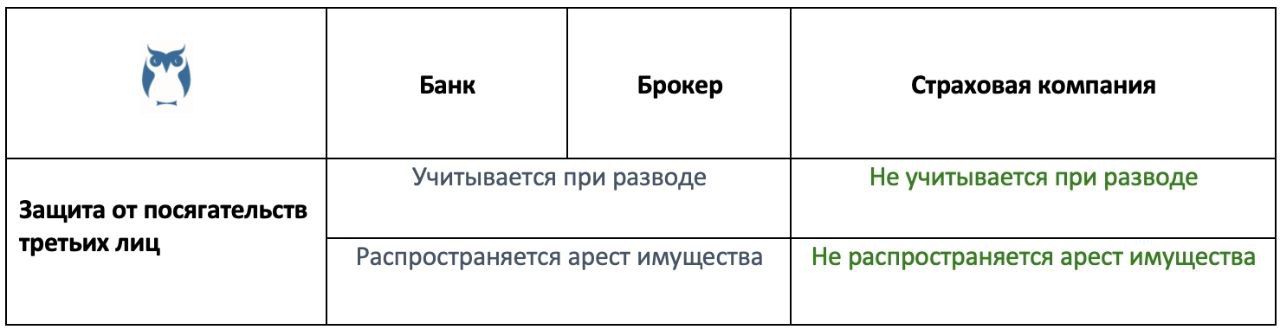

1️⃣ Арест имущества.

На сегодняшний день, в условиях открытости информационного поля и фактического отсутствия банковской тайны, стало возможным не только узнать о том, где находятся активы, но и наложить на них арест. Было и прошло время банковских счетов на Кипре, КИК, офшорных компаний и иже с ними.

По-прежнему среди обеспеченных инвесторов, обеспокоенных сохранностью своих денег, популярны трасты, однако… Здесь неплохо бы напомнить об уже известных истории судебных прецедентах, о которых я писала аж в 2017г., когда на трастовое имущество было обращено взыскание.

Именно поэтому защита от ареста имущества у инвестиционных посредников нынче выглядит так:

⛔️ Банковские счета НЕ защищены от ареста имущества

⛔️ Брокерские счета НЕ защищены от ареста имущества

✅ Инвестиции через страховой полис защищены от ареста имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

2️⃣ Развод супругов.

Признаюсь: мне в этом вопросе повезло - после 13 лет законного брака наш с бывшим мужем раздел имущества прошел легко, цивилизованно, с шутками у нотариуса и достижением полного согласия по всем вопросам. Однако… Я точно знаю, что так бывает дааалеко не всегда! Скорее даже моя история в этом плане – исключение! Обычно в таких случаях от скандалов по поводу «с кем останется утюг – нам надо подумать о его чувствах» быстрее всего из дома съезжают соседи.

Поэтому…

В современном мире нынче существует только три способа оградить себя от подобных некрасивых ситуаций:

✅ Подписание брачного контракта. К слову, его можно оформить в любой момент, даже уже будучи в зарегистрированном браке.

✅ Подарок. Лично я данный способ не рекомендую, но он почему-то хорошо “прижился” в народе.

✅ Инвестировать через всё то же страхование. По законодательству, страховка относится к личному имуществу и не учитывается при разводе.

⛔️ Банковские и брокерские счета НЕ защищены от раздела совместно-нажитого.

📌Вывод. Наряду с иными рисками, защита инвестиций от посягательств третьих лиц во многих случаях может неожиданно сыграть значимую роль в жизни! А там уж, как в той песенке: «Думайте сами, решайте сами: иметь или не иметь».

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы говорили о рисках инвестора при банкротстве посредника. Сегодня мы подойдем к непростой теме, которая очень созвучна распространенной в России поговорке: «От сумы, да от тюрьмы не зарекайся».

1️⃣ Арест имущества.

На сегодняшний день, в условиях открытости информационного поля и фактического отсутствия банковской тайны, стало возможным не только узнать о том, где находятся активы, но и наложить на них арест. Было и прошло время банковских счетов на Кипре, КИК, офшорных компаний и иже с ними.

По-прежнему среди обеспеченных инвесторов, обеспокоенных сохранностью своих денег, популярны трасты, однако… Здесь неплохо бы напомнить об уже известных истории судебных прецедентах, о которых я писала аж в 2017г., когда на трастовое имущество было обращено взыскание.

Именно поэтому защита от ареста имущества у инвестиционных посредников нынче выглядит так:

⛔️ Банковские счета НЕ защищены от ареста имущества

⛔️ Брокерские счета НЕ защищены от ареста имущества

✅ Инвестиции через страховой полис защищены от ареста имущества, поскольку страховка имеет особый вид юридического договора, по которому страховщик (страховая компания) берет на себя обязательство выплатить страховую выплату при наступлении страхового случая за внесенную страхователем страховую премию. Получается, что в данном случае клиент выполнил свою часть сделки – внес определенную сумму, а страховая компания – взяла на себя обязательства, но пока еще их не выполнила. Таким образом, у инвестора нет как такового «счета» — есть только право требования, — потому и никакие санкции и аресты в данном случае не могут быть применены.

2️⃣ Развод супругов.

Признаюсь: мне в этом вопросе повезло - после 13 лет законного брака наш с бывшим мужем раздел имущества прошел легко, цивилизованно, с шутками у нотариуса и достижением полного согласия по всем вопросам. Однако… Я точно знаю, что так бывает дааалеко не всегда! Скорее даже моя история в этом плане – исключение! Обычно в таких случаях от скандалов по поводу «с кем останется утюг – нам надо подумать о его чувствах» быстрее всего из дома съезжают соседи.

Поэтому…

В современном мире нынче существует только три способа оградить себя от подобных некрасивых ситуаций:

✅ Подписание брачного контракта. К слову, его можно оформить в любой момент, даже уже будучи в зарегистрированном браке.

✅ Подарок. Лично я данный способ не рекомендую, но он почему-то хорошо “прижился” в народе.

✅ Инвестировать через всё то же страхование. По законодательству, страховка относится к личному имуществу и не учитывается при разводе.

⛔️ Банковские и брокерские счета НЕ защищены от раздела совместно-нажитого.

📌Вывод. Наряду с иными рисками, защита инвестиций от посягательств третьих лиц во многих случаях может неожиданно сыграть значимую роль в жизни! А там уж, как в той песенке: «Думайте сами, решайте сами: иметь или не иметь».

{kind=link}

🔥3👍2

🔥 Сравнение планирования передачи наследства

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы поговорили о рисках при посягательствах третьих лиц.

Для начала предлагаю… представьте себя красиво лежащим в гробу!

Солнышко светит, птички поют, заглушаемые причитаниями и слезами ваших… кого?! Чьи лица в первые же секунды встали перед вашими призрачными очами? Вооот! А о способах передачи им капитала вы подумали?

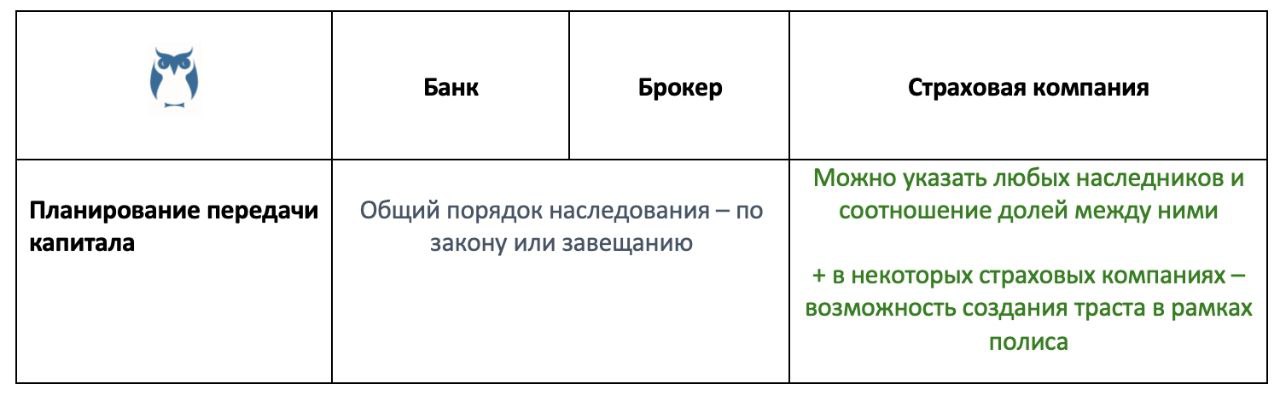

✅ Завещание

Пишется у нотариуса с перечислением полного указания имущества и того, в каких долях и кто наследует.

✅ Подарки

Можно заранее «подарить» своим будущим наследникам имущество, но… в этом случае бывший собственник уже не сможет им воспользоваться.

✅ Трасты/семейные фонды

В нынешних условиях скорее как тот мем: “-Рыбов продаете? - Нет, показываю. - Кросивое”. Так что юридически такой способ есть, но… Ко мне уже обратилось несколько клиентов с проблемой закрытия траста/семейного фонда из-за санкций.

✅ Инвестиционное страхование

Возможно несколько способов:

1️⃣ Наследники

Если все-таки история будет развиваться по пути «гробик, солнышко и птички», то деньги переводятся только на счета наследников в тех долях, в которых было указано в полисе. При этом нет необходимости дожидаться 6-месячного открытия наследства! Деньги переводятся при предоставлении документов в течение 2-х недель. Причем наследников можно как изначально прописать в полисе при открытии страхового счета, так и поменять в любой момент.

2️⃣ Совместный полис

Среди моих клиентов нередки случаи, когда страховка открывалась на двоих людей – на супругов, детей/родителей и т.д. В самый «лучший день» у второго со-инвестора остается открытый работающий счет, на котором он может продолжать инвестировать. Однако, чтобы пойти по этому пути – второй со-инвестор должен понимать: зачем вообще нужен этот счет и как можно его использовать. Здесь тоже возможно как сразу открыть полис на двоих, так и включить второго со-владельца в любой момент.

3️⃣ Траст в рамках полиса

В моей практике очень были истории из серии: «Жизнь во всем ее проявлении». Например, мужчина-бизнесмен развелся с женой-шопоголиком с потерями для своего кармана. Однако, с бывшей остался его несовершеннолетний ребенок. Мужчина прекрасно понимает, что мы живем в России, и нет у нас прекрасных адвокатов-поверенных, которым можно было дать четкие инструкции по распоряжению деньгами в случае его смерти. При этом, если даже он напишет завещание и/или откроет страховой полис и укажет, что все деньги после смерти достанутся его ребенку, то что произойдет? Правильно! Получит их бывшая жена, как законный опекун его ребенка!

Для таких вот случаев и существует возможность оформить траст в рамках всё того же многообразного страхового полиса. С помощью траста можно оставить подробные инструкции: как необходимо распорядиться этими деньгами, если сам инвестор уйдет из жизни до совершеннолетия ребенка. При этом сам траст будет бесплатный всё то время, пока жив инвестор.

⛔️ Инвестиции на банковских и брокерских счетах наследуются в общем порядке.

📌 P.s. Внимательный читатель в комментариях к этому посту наверняка отметит, что можно точно также открыть совместный банковский и брокерский счет и, мол, после смерти одного владельца счет останется за другим. И вот тут кроется большая ошибка! Да, совместный счет открыть можно! Однако, как я уже говорила в предыдущих постах, юридическая форма договоров страхования и банковского/брокерского счета - сильно отличается! Полис - это право требования, а вот счет в финансовой организации - это полноценное имущество. Потому и наследование здесь будет происходить так же, как, например, при наследовании квартиры, которую супруги купили за годы брака - выделение долей, а затем наследование по закону или завещанию умершего супруга. Именно поэтому прежде, чем открывать совместный банковский/брокерский счет, хорошо бы сразу пойти и конкретно на него написать завещание в обе стороны.

📌 P.p.s. Последний день консультаций в июле, между тем, потихоньку заполняется. Напоминаю, что с августа прием новых клиентов будет закрыт.

Продолжаем тему сравнения способов инвестирования. Напомню, что в прошлый раз мы поговорили о рисках при посягательствах третьих лиц.

Для начала предлагаю… представьте себя красиво лежащим в гробу!

Солнышко светит, птички поют, заглушаемые причитаниями и слезами ваших… кого?! Чьи лица в первые же секунды встали перед вашими призрачными очами? Вооот! А о способах передачи им капитала вы подумали?

✅ Завещание

Пишется у нотариуса с перечислением полного указания имущества и того, в каких долях и кто наследует.

✅ Подарки

Можно заранее «подарить» своим будущим наследникам имущество, но… в этом случае бывший собственник уже не сможет им воспользоваться.

✅ Трасты/семейные фонды

В нынешних условиях скорее как тот мем: “-Рыбов продаете? - Нет, показываю. - Кросивое”. Так что юридически такой способ есть, но… Ко мне уже обратилось несколько клиентов с проблемой закрытия траста/семейного фонда из-за санкций.

✅ Инвестиционное страхование

Возможно несколько способов:

1️⃣ Наследники

Если все-таки история будет развиваться по пути «гробик, солнышко и птички», то деньги переводятся только на счета наследников в тех долях, в которых было указано в полисе. При этом нет необходимости дожидаться 6-месячного открытия наследства! Деньги переводятся при предоставлении документов в течение 2-х недель. Причем наследников можно как изначально прописать в полисе при открытии страхового счета, так и поменять в любой момент.

2️⃣ Совместный полис

Среди моих клиентов нередки случаи, когда страховка открывалась на двоих людей – на супругов, детей/родителей и т.д. В самый «лучший день» у второго со-инвестора остается открытый работающий счет, на котором он может продолжать инвестировать. Однако, чтобы пойти по этому пути – второй со-инвестор должен понимать: зачем вообще нужен этот счет и как можно его использовать. Здесь тоже возможно как сразу открыть полис на двоих, так и включить второго со-владельца в любой момент.

3️⃣ Траст в рамках полиса

В моей практике очень были истории из серии: «Жизнь во всем ее проявлении». Например, мужчина-бизнесмен развелся с женой-шопоголиком с потерями для своего кармана. Однако, с бывшей остался его несовершеннолетний ребенок. Мужчина прекрасно понимает, что мы живем в России, и нет у нас прекрасных адвокатов-поверенных, которым можно было дать четкие инструкции по распоряжению деньгами в случае его смерти. При этом, если даже он напишет завещание и/или откроет страховой полис и укажет, что все деньги после смерти достанутся его ребенку, то что произойдет? Правильно! Получит их бывшая жена, как законный опекун его ребенка!

Для таких вот случаев и существует возможность оформить траст в рамках всё того же многообразного страхового полиса. С помощью траста можно оставить подробные инструкции: как необходимо распорядиться этими деньгами, если сам инвестор уйдет из жизни до совершеннолетия ребенка. При этом сам траст будет бесплатный всё то время, пока жив инвестор.

⛔️ Инвестиции на банковских и брокерских счетах наследуются в общем порядке.

📌 P.s. Внимательный читатель в комментариях к этому посту наверняка отметит, что можно точно также открыть совместный банковский и брокерский счет и, мол, после смерти одного владельца счет останется за другим. И вот тут кроется большая ошибка! Да, совместный счет открыть можно! Однако, как я уже говорила в предыдущих постах, юридическая форма договоров страхования и банковского/брокерского счета - сильно отличается! Полис - это право требования, а вот счет в финансовой организации - это полноценное имущество. Потому и наследование здесь будет происходить так же, как, например, при наследовании квартиры, которую супруги купили за годы брака - выделение долей, а затем наследование по закону или завещанию умершего супруга. Именно поэтому прежде, чем открывать совместный банковский/брокерский счет, хорошо бы сразу пойти и конкретно на него написать завещание в обе стороны.

📌 P.p.s. Последний день консультаций в июле, между тем, потихоньку заполняется. Напоминаю, что с августа прием новых клиентов будет закрыт.

{kind=link}

👍3🔥3❤1

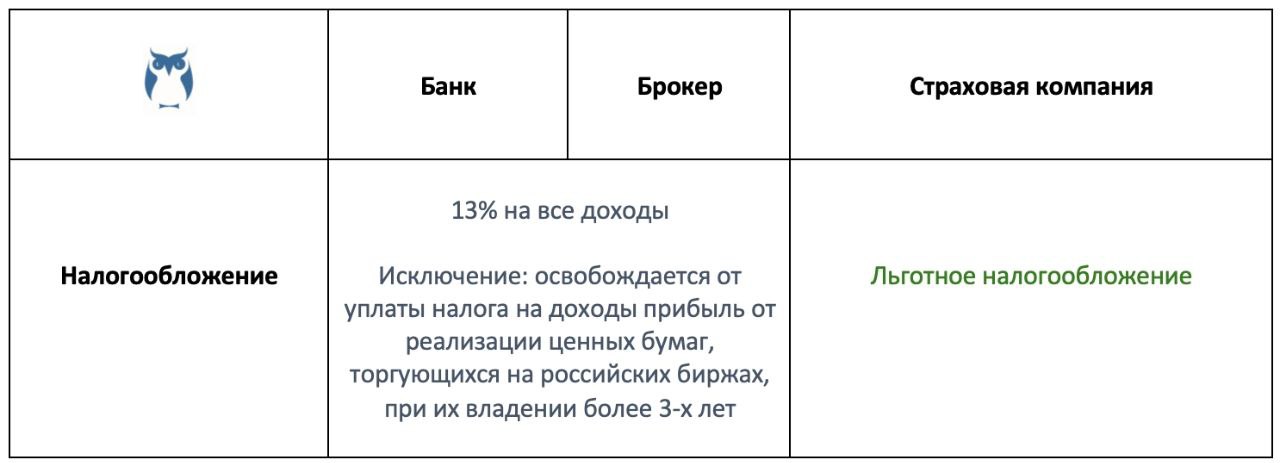

🔥 Будем мериться налогами?

- Будем! - хором ответили ЗАРУБЕЖНЫЕ ПОСРЕДНИКИ.

- Ну и чем вы можете порадовать своих инвесторов? У вас ведь 13% - стандартный налог для россиян! - подтрунивает страховая компания.

- Неправда! - отрицают банк и брокер. - У нас еще есть полное освобождение от уплаты налога за длительное владение ценными бумагами!

- Это какими же? Теми, которые торгуются на Московской и Санкт-Петербургской бирже, что ли? Неужели там остались хоть какие-то “выжившие” зарубежные эмитенты?

- Нуууу.., - неуверенно отзываются банк и брокер.

- А любимые инвесторами зарубежные ETF туда ведь не входят?

- Не входят, - грустно соглашаются банк и брокер.

- И владеть этими ценными бумагами надо не менее трех лет, правильно? А если наш инвестор захочет нынешний медвежий рынок пересидеть в наличных, то что? Налогового вычета он лишится?

- Ну вот и нечего продавать! Стратегию “Купил - и держи” еще никто не отменял! - парируют банк и брокер.

- Ха! То есть купи только очень ограниченный перечень того, что еле живо на местных биржах. На ETF’s при этом даже не смотри! Не продавай три года. Затем молись, чтобы к моменту продажи не произошел какой-либо коллапс типа отключения России от международных рынков, потому что в этом случае данные ценные бумаги уже не будут торговаться на местных биржах, и в список уже на войдут. И за весь этот геморрой - налоговый вычет? Вы серьезно?! - изумляется страховая компания.

- Ой, ты просто завидуешь! У тебя-то такого нет! - пытаются язвить банк и брокер.

- Пф! Мне такого добра и даром не надо! Мои инвесторы получают льготное налогообложение на ВСЕ мировые активы ВНЕ зависимости от срока владения! Хоть купил - и тут же продал! - гордо отзывается страховая компания, показывая пп.2 п.1 ст.213 Налогового кодекса РФ.

В переводе со сложного юридического языка на простой русский, налоги по страховке рассчитываются так:

1️⃣ Для начала необходимо посчитать все взносы, внесенные в программу за всё время.

2️⃣ Затем из страховой выплаты (суммы, которую получили по окончанию срока страхования) вычесть сумму внесенных в программу взносов.

3️⃣ Полученную прибыль перевести в проценты и разделить на то количество лет, в течение которого действовал срок страхования.

4️⃣ Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

5️⃣ Сравнить процентные ставки, полученные в п.3 и п.4.

6️⃣ Если прибыль от страхования окажется меньше среднегодовой ставки рефинансирования, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина)

P.s. Тема про сравнение зарубежных посредников потихоньку движется к своему логическому завершению, как и количество мест на экспресс-консультации по льготной стоимости.

- Будем! - хором ответили ЗАРУБЕЖНЫЕ ПОСРЕДНИКИ.

- Ну и чем вы можете порадовать своих инвесторов? У вас ведь 13% - стандартный налог для россиян! - подтрунивает страховая компания.

- Неправда! - отрицают банк и брокер. - У нас еще есть полное освобождение от уплаты налога за длительное владение ценными бумагами!

- Это какими же? Теми, которые торгуются на Московской и Санкт-Петербургской бирже, что ли? Неужели там остались хоть какие-то “выжившие” зарубежные эмитенты?

- Нуууу.., - неуверенно отзываются банк и брокер.

- А любимые инвесторами зарубежные ETF туда ведь не входят?

- Не входят, - грустно соглашаются банк и брокер.

- И владеть этими ценными бумагами надо не менее трех лет, правильно? А если наш инвестор захочет нынешний медвежий рынок пересидеть в наличных, то что? Налогового вычета он лишится?

- Ну вот и нечего продавать! Стратегию “Купил - и держи” еще никто не отменял! - парируют банк и брокер.

- Ха! То есть купи только очень ограниченный перечень того, что еле живо на местных биржах. На ETF’s при этом даже не смотри! Не продавай три года. Затем молись, чтобы к моменту продажи не произошел какой-либо коллапс типа отключения России от международных рынков, потому что в этом случае данные ценные бумаги уже не будут торговаться на местных биржах, и в список уже на войдут. И за весь этот геморрой - налоговый вычет? Вы серьезно?! - изумляется страховая компания.

- Ой, ты просто завидуешь! У тебя-то такого нет! - пытаются язвить банк и брокер.

- Пф! Мне такого добра и даром не надо! Мои инвесторы получают льготное налогообложение на ВСЕ мировые активы ВНЕ зависимости от срока владения! Хоть купил - и тут же продал! - гордо отзывается страховая компания, показывая пп.2 п.1 ст.213 Налогового кодекса РФ.

В переводе со сложного юридического языка на простой русский, налоги по страховке рассчитываются так:

1️⃣ Для начала необходимо посчитать все взносы, внесенные в программу за всё время.

2️⃣ Затем из страховой выплаты (суммы, которую получили по окончанию срока страхования) вычесть сумму внесенных в программу взносов.

3️⃣ Полученную прибыль перевести в проценты и разделить на то количество лет, в течение которого действовал срок страхования.

4️⃣ Затем высчитать среднегодовую ставку рефинансирования за каждый год всего срока страхования.

5️⃣ Сравнить процентные ставки, полученные в п.3 и п.4.

6️⃣ Если прибыль от страхования окажется меньше среднегодовой ставки рефинансирования, то налог платить не нужно. Следовательно, и налоговую декларацию подавать не надо (см. Письмо Минфина и еще одно Письмо Минфина)

P.s. Тема про сравнение зарубежных посредников потихоньку движется к своему логическому завершению, как и количество мест на экспресс-консультации по льготной стоимости.

{kind=link}

👍7🔥2😁1

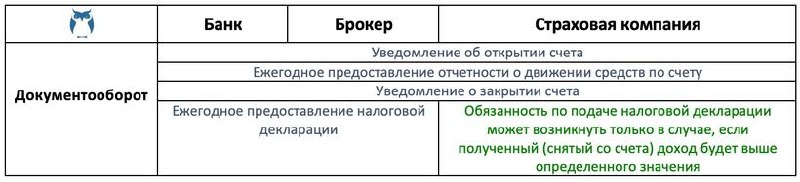

🔥 Сравнение документооборота по зарубежным посредникам

“Без бумажки - ты букашка, а с бумажкой - человек!”, - песенка от 1932г. по-прежнему актуальна! Ох, и долго же мы с нашей Ассоциацией пытались доказать, что страховой полис - не равно счет, и потому не нужно на него распространять требования законодательства об отчетности по зарубежным счетам, но… Увы и ах! С прошлого года прибавилось нам, финансовым советникам, бумажной работы с клиентами. Впрочем… обо всём - по порядку!

С 2020 года все владельцы зарубежных счетов (банковских, брокерских и почему-то страховых) должны предоставлять следующие документы:

✅ Уведомление об открытии счета - в течение месяца со дня открытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Уведомление о закрытии счета - в течение месяца со дня закрытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Ежегодный отчет о движении средств. Обычно подается до 1 июня года, следующего за отчетным, но… конкретно в этом году срок продлили аж до 1 декабря!

⛔️ Что будет за нарушение?

Открываем ч.6-6.5 ст.15.25 КоАП РФ и видим, что:

• За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р.

• За непредставление отчета – штраф от 2000р. до 3000р.

• За повторные нарушения – штраф до 20 000р.

Самое интересное в этом - то, что в вопросе по налогам страховая компания по-прежнему наделяется особым режимом, поэтому налоговая декларация по счетам подается так:

✅ Зарубежный банковский и брокерский счет - ежегодная самостоятельная подача налоговой декларации

✅ Зарубежный страховой полис - только в случае, если возникает необходимость уплаты налога, подробно описанная в предыдущем посте

⛔️ Что будет за нарушение?

- За непредоставление декларации (до 30 апреля) - 5% от суммы неуплаченного налога ежемесячно, но не более 30% (ст.119 НК РФ)

- Неуплата или неполная уплата налогов (до 15 июля) - от 20% до 40% (ст. 122 НК РФ).

📌 Вывод. Несмотря на то, что страховой полис - особый вид договора - он сохраняет свой статус только в отношении уплаты налогов и подачи налоговой декларации. Увы, в теме отчетности законодательство приравняло его к счетам, из-за чего владельцы зарубежных страховок теперь обязаны подавать дополнительные документы. Для наших клиентов в этом случае мы готовим полный пакет бесплатно, а для всех остальных по-прежнему есть специальное предложение.

“Без бумажки - ты букашка, а с бумажкой - человек!”, - песенка от 1932г. по-прежнему актуальна! Ох, и долго же мы с нашей Ассоциацией пытались доказать, что страховой полис - не равно счет, и потому не нужно на него распространять требования законодательства об отчетности по зарубежным счетам, но… Увы и ах! С прошлого года прибавилось нам, финансовым советникам, бумажной работы с клиентами. Впрочем… обо всём - по порядку!

С 2020 года все владельцы зарубежных счетов (банковских, брокерских и почему-то страховых) должны предоставлять следующие документы:

✅ Уведомление об открытии счета - в течение месяца со дня открытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Уведомление о закрытии счета - в течение месяца со дня закрытия.

⛔️ Что будет за нарушение?

Открываем ч.2-2.1 ст.15.25 КоАП РФ и видим, что:

• За предоставление уведомления с опозданием – штраф в размере от 1000р. до 1500р.

• За непредставление уведомления – штраф от 4000р. до 5000р.

✅ Ежегодный отчет о движении средств. Обычно подается до 1 июня года, следующего за отчетным, но… конкретно в этом году срок продлили аж до 1 декабря!

⛔️ Что будет за нарушение?

Открываем ч.6-6.5 ст.15.25 КоАП РФ и видим, что:

• За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р.

• За непредставление отчета – штраф от 2000р. до 3000р.

• За повторные нарушения – штраф до 20 000р.

Самое интересное в этом - то, что в вопросе по налогам страховая компания по-прежнему наделяется особым режимом, поэтому налоговая декларация по счетам подается так:

✅ Зарубежный банковский и брокерский счет - ежегодная самостоятельная подача налоговой декларации

✅ Зарубежный страховой полис - только в случае, если возникает необходимость уплаты налога, подробно описанная в предыдущем посте

⛔️ Что будет за нарушение?

- За непредоставление декларации (до 30 апреля) - 5% от суммы неуплаченного налога ежемесячно, но не более 30% (ст.119 НК РФ)

- Неуплата или неполная уплата налогов (до 15 июля) - от 20% до 40% (ст. 122 НК РФ).

📌 Вывод. Несмотря на то, что страховой полис - особый вид договора - он сохраняет свой статус только в отношении уплаты налогов и подачи налоговой декларации. Увы, в теме отчетности законодательство приравняло его к счетам, из-за чего владельцы зарубежных страховок теперь обязаны подавать дополнительные документы. Для наших клиентов в этом случае мы готовим полный пакет бесплатно, а для всех остальных по-прежнему есть специальное предложение.

{kind=link}

🔥7👍1

Защита капитала с Красавиной

🔥 Банк России вводит временный порядок операций с наличной валютой Соскучились по Сказкам на ночь? На этот раз в роли рассказчика - ЦБ РФ. Банк России с 9 марта по 9 сентября 2022 года устанавливает порядок выдачи средств с валютных вкладов или счетов…

🔥 Банк России продлил ограничение на снятие наличной валюты до 9 марта 2023 года

😢6😱1

🔥 Итоги стратегий за 7 месяцев

1️⃣ Пассивное управление

➖ 13,36% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,34% - Index S&P 500

2️⃣ Активное управление

➖ 11,09% - Core Solution All Cap World

➕ 3,31% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Июль повеял оптимизмом, “обнулив” результаты июня, - и вот уже Индекс S&P 500, отозвавшись на низкие показатели безработицы, с пугающей отметки в “минус 20,58%” вернулся к майским итогам . Однако… управляющие пока осторожничают, держат кэш в 30-50% портфеля и не торопятся возвращаться в рынок. Да и, собственно, куда? Ведь та же аналитика от Nasdaq по-прежнему показывает только один сектор для инвестиций: MLPs.

Так что выводы пока те же:

💎 Инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin, всё так же показывает “среднюю температуру по больнице”, приблизившись вплотную к показателям Index S&P 500.

💎 Инвестиционный портфель с более активной ребалансировкой в лице стратегии Core Solution чуть опережает рынок.

💎 Стратегия Blue по-прежнему держит уверенный курс на положительную доходность. От себя тут добавлю, что за последние пару месяцев многие мои клиенты выбрали ее в качестве основной для своих инвестиций и, судя по всему, не прогадали!

📌 Лето = отдых, в том числе и для рынков. Управляющие ждут “осеннего ралли”, чтобы показать по итогам года максимальную прибыль для своих клиентов. Впрочем… чтобы успеть поучаствовать в этом самом ралли - сейчас самое время заготовить для него саночки, то есть максимально аккумулировать капитал и продумать дальнейшую стратегию инвестирования.

#итогиФинСов #стратегииФинСов

1️⃣ Пассивное управление

➖ 13,36% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,34% - Index S&P 500

2️⃣ Активное управление

➖ 11,09% - Core Solution All Cap World

➕ 3,31% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Июль повеял оптимизмом, “обнулив” результаты июня, - и вот уже Индекс S&P 500, отозвавшись на низкие показатели безработицы, с пугающей отметки в “минус 20,58%” вернулся к майским итогам . Однако… управляющие пока осторожничают, держат кэш в 30-50% портфеля и не торопятся возвращаться в рынок. Да и, собственно, куда? Ведь та же аналитика от Nasdaq по-прежнему показывает только один сектор для инвестиций: MLPs.

Так что выводы пока те же:

💎 Инвестиционный портфель с умеренным типом риска, составленный по всем принципам Asset Allocatoin, всё так же показывает “среднюю температуру по больнице”, приблизившись вплотную к показателям Index S&P 500.

💎 Инвестиционный портфель с более активной ребалансировкой в лице стратегии Core Solution чуть опережает рынок.

💎 Стратегия Blue по-прежнему держит уверенный курс на положительную доходность. От себя тут добавлю, что за последние пару месяцев многие мои клиенты выбрали ее в качестве основной для своих инвестиций и, судя по всему, не прогадали!

📌 Лето = отдых, в том числе и для рынков. Управляющие ждут “осеннего ралли”, чтобы показать по итогам года максимальную прибыль для своих клиентов. Впрочем… чтобы успеть поучаствовать в этом самом ралли - сейчас самое время заготовить для него саночки, то есть максимально аккумулировать капитал и продумать дальнейшую стратегию инвестирования.

#итогиФинСов #стратегииФинСов

{kind=link}

🔥3❤2👍1

🔥 Сравнение инвестиций через зарубежных посредников