🔥 Банк Тинькофф отключил SWIFT-переводы в евро

Невзирая на недавний праздник День Победы, всё меньше бойцов остаются стоять на страже валютных переводов за границу. Вот и Тинькофф пал «смертью храбрых», официально объявив о приостановке «дружбы» с евро. Будем надеяться, что всё это носит временный характер, но... Пока пересчитаем оставшихся в строю.

💶 Для SWIFT- переводов в евро можно использовать:

- По данным Frank Media: Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

💵 Для SWIFT- переводов в долларах можно использовать:

- По данным Frank Media: Тинькофф, Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

Героя нашего сегодняшнего поста - Тинькофф, к слову, хоть теоретически можно использовать для переводов в долларах, но вот с теми же зарубежными страховками он не дружит от слова «совсем». Так что клиентам с открытыми полисами или открывающими новые страховые счета мы все-таки рекомендуем обратиться в другой банк.

📌 Сохраняйте себе эту шпаргалку, потому что в последнее время вопрос: «Елена, а каким банком лучше воспользоваться для валютных переводов?» по частоте задаваемости обогнал классический: «Елена, во что сейчас лучше вложить деньги?»

Невзирая на недавний праздник День Победы, всё меньше бойцов остаются стоять на страже валютных переводов за границу. Вот и Тинькофф пал «смертью храбрых», официально объявив о приостановке «дружбы» с евро. Будем надеяться, что всё это носит временный характер, но... Пока пересчитаем оставшихся в строю.

💶 Для SWIFT- переводов в евро можно использовать:

- По данным Frank Media: Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

💵 Для SWIFT- переводов в долларах можно использовать:

- По данным Frank Media: Тинькофф, Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

Героя нашего сегодняшнего поста - Тинькофф, к слову, хоть теоретически можно использовать для переводов в долларах, но вот с теми же зарубежными страховками он не дружит от слова «совсем». Так что клиентам с открытыми полисами или открывающими новые страховые счета мы все-таки рекомендуем обратиться в другой банк.

📌 Сохраняйте себе эту шпаргалку, потому что в последнее время вопрос: «Елена, а каким банком лучше воспользоваться для валютных переводов?» по частоте задаваемости обогнал классический: «Елена, во что сейчас лучше вложить деньги?»

{kind=link}

👍10🔥2😢2❤1🤔1

🔥 ЦБ поднял порог на зарубежные переводы физлиц до $50 тысяч

Понедельник - день хоть и тяжелый, но таки порадовал нас хорошими новостями! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов США.”

📌 К слову, напоминаю, что $50 тысяч - это как раз тот самый минимум, с которого можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

Понедельник - день хоть и тяжелый, но таки порадовал нас хорошими новостями! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов США.”

📌 К слову, напоминаю, что $50 тысяч - это как раз тот самый минимум, с которого можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

🔥5👍4❤1

🔥 Investors Trust восстановила все функции для текущих клиентов

Это означает, что клиенты, у которых на сегодняшний день уже есть открытый полис в компании Investors Trust, смогут:

✅ с 1 июля делать любые пополнения уже существующих программ. Соответственно, теперь клиенты с накопительными программами могут делать как регулярные взносы, так и дополнительные сверх текущих. Также клиенты с программами для капитала смогут опять беспрепятственно их пополнять суммами от 7500$.

✅ с сегодняшнего дня открывать новые программы.

Увы, для новых клиентов из России открытие полисов в компании Investors Trust пока не доступно.

Ситуация с другими страховыми компаниями:

📌 Utmost и RL360 принимают пополнения от текущих клиентов из России.

📌 Hansard с марта не принимает никакие платежи из России и от клиентов, связанных с Россией. Являясь публичной компанией, Hansard наиболее осторожен в принятии решений по поводу своих российских клиентов. Ждем их решения по мораторию.

📌 IAL принимает новых клиентов из России и открывает им новые программы и полисы. Подробнее об этом я говорила на вебинаре “Деньги, на выход”, запись которого по-прежнему доступна всем желающим.

P.s. Мне эта ситуация напоминает известный мультик “Жил-был пёс”, когда вначале - вражда и миски врозь, но… потихоньку жизненная ситуация приводит к тому, что вот уже сначала для текущих клиентов дружба восстанавливается, а там, глядишь, и до всех остальных приглашения “заходить” дойдут!

Это означает, что клиенты, у которых на сегодняшний день уже есть открытый полис в компании Investors Trust, смогут:

✅ с 1 июля делать любые пополнения уже существующих программ. Соответственно, теперь клиенты с накопительными программами могут делать как регулярные взносы, так и дополнительные сверх текущих. Также клиенты с программами для капитала смогут опять беспрепятственно их пополнять суммами от 7500$.

✅ с сегодняшнего дня открывать новые программы.

Увы, для новых клиентов из России открытие полисов в компании Investors Trust пока не доступно.

Ситуация с другими страховыми компаниями:

📌 Utmost и RL360 принимают пополнения от текущих клиентов из России.

📌 Hansard с марта не принимает никакие платежи из России и от клиентов, связанных с Россией. Являясь публичной компанией, Hansard наиболее осторожен в принятии решений по поводу своих российских клиентов. Ждем их решения по мораторию.

📌 IAL принимает новых клиентов из России и открывает им новые программы и полисы. Подробнее об этом я говорила на вебинаре “Деньги, на выход”, запись которого по-прежнему доступна всем желающим.

P.s. Мне эта ситуация напоминает известный мультик “Жил-был пёс”, когда вначале - вражда и миски врозь, но… потихоньку жизненная ситуация приводит к тому, что вот уже сначала для текущих клиентов дружба восстанавливается, а там, глядишь, и до всех остальных приглашения “заходить” дойдут!

{kind=link}

👍8🔥3❤1

🔥 Новая услуга - смена Финансового советника

В общем-то, я уже писала пару месяцев назад пост “Брошенные клиенты” о том, как во времена кризиса та самая Хрупкость, о которой говорил Нассим Талеб, проявляется и в бизнесе Финансового советника. В результате, многие клиенты оказываются фактически брошены тем специалистом, которых ввел их в мир инвестиций, но не смог сопровождать в дальнейшем. Однако… Пожалуй, даже тогда я не представляла масштабы этой проблемы! Так что когда на прошлой неделе мне пришло аж 6 (шесть!!!) заявок и вопросов о смене финансового советника и переходе ко мне - я поняла, что ситуацию срочно пора как-то легализовать! А то, знаете ли, становится сложновато лично каждому объяснять что этапы взаимодействия, что условия, что другие тонкости и нюансы.

Сказано - сделано!

Рада официально представить новую услугу!

- 5 самых распространенных причин смены Финансового советника

- Почему с нами остаются 95% клиентов?

- Почему 5% клиентов все-таки уходит к другим Финансовым советникам?

- 5 шагов для смены Финансового советника

- И многое другое

К слову, во вторник я планирую устроить день бесплатных получасовых консультаций для тех, кто уже прислал заявки. Так что если у кого подобная проблема так же назрела - добро пожаловать на борт и, как говорилось в прекрасном мультике “Летучий корабль”: “В добрый путь!”

В общем-то, я уже писала пару месяцев назад пост “Брошенные клиенты” о том, как во времена кризиса та самая Хрупкость, о которой говорил Нассим Талеб, проявляется и в бизнесе Финансового советника. В результате, многие клиенты оказываются фактически брошены тем специалистом, которых ввел их в мир инвестиций, но не смог сопровождать в дальнейшем. Однако… Пожалуй, даже тогда я не представляла масштабы этой проблемы! Так что когда на прошлой неделе мне пришло аж 6 (шесть!!!) заявок и вопросов о смене финансового советника и переходе ко мне - я поняла, что ситуацию срочно пора как-то легализовать! А то, знаете ли, становится сложновато лично каждому объяснять что этапы взаимодействия, что условия, что другие тонкости и нюансы.

Сказано - сделано!

Рада официально представить новую услугу!

- 5 самых распространенных причин смены Финансового советника

- Почему с нами остаются 95% клиентов?

- Почему 5% клиентов все-таки уходит к другим Финансовым советникам?

- 5 шагов для смены Финансового советника

- И многое другое

К слову, во вторник я планирую устроить день бесплатных получасовых консультаций для тех, кто уже прислал заявки. Так что если у кого подобная проблема так же назрела - добро пожаловать на борт и, как говорилось в прекрасном мультике “Летучий корабль”: “В добрый путь!”

{kind=link}

🔥5👍4

❓Чем занимался в ночь с 30 на 31 мая неспящий ФинСов?

❗️Правильно! Расчетами для заполнения отчета о движении средств по счету в Interactive Brokers для одного клиента: “Елена, не могли бы Вы помочь? Последний день сдачи отчетности! Надо срочно!”.

❓ И что случилось днем 31 мая?

🔥 Правильно! Правительство продлило до 1 декабря сдачу отчетности по зарубежным счетам!

Ну, что ж, вполне в духе нашей русской традиционности: 30 лет лежать на печи, а потом делать всё в последний день… или ночь…

В общем, кто ещё НЕ - напоминаю, что наши клиенты получили подробные Инструкции еще в марте, а сторонние инвесторы могут приобрести подробный комплект по законодательству в любой день до (уже) 1 декабря.

❗️Правильно! Расчетами для заполнения отчета о движении средств по счету в Interactive Brokers для одного клиента: “Елена, не могли бы Вы помочь? Последний день сдачи отчетности! Надо срочно!”.

❓ И что случилось днем 31 мая?

🔥 Правильно! Правительство продлило до 1 декабря сдачу отчетности по зарубежным счетам!

Ну, что ж, вполне в духе нашей русской традиционности: 30 лет лежать на печи, а потом делать всё в последний день… или ночь…

В общем, кто ещё НЕ - напоминаю, что наши клиенты получили подробные Инструкции еще в марте, а сторонние инвесторы могут приобрести подробный комплект по законодательству в любой день до (уже) 1 декабря.

{kind=link}

😁7👍4🔥1

🔥 Вот и настиг нас 6 пакет санкций от Евросоюза

Складывается ощущение, что данный список буквально “высасывался из пальца”:

⛔ Отключение SWIFT для трех банков: Сбер, МКБ и Россельхозбанк.

Пф! В том списке банков, которые можно использовать для валютных переводов, их и так не было, - так что никаких изменений по сути.

⛔ Частичное эмбарго на поставку нефти

Ну да, ну да, продолжаем самим себе ухудшать положение, при этом оставляя таки пути для нефти.

⛔ Приостановить вещание в ЕС трех российских телеканалов.

В чем проблема посмотреть их в Интернете?

⛔ Запретить предоставление России бухгалтерских, консалтинговых и пиар-услуг, а также предоставление облачных сервисов.

Ну… Уж в этих-то сферах, в отличие от тех же трастов, аналоги найдутся гораздо быстрее!

⛔ Расширить санкции против отдельных лиц.

Что-то подобное тоже уже было, не?

В общем, то, чего лично я опасалась и что действительно могло затронуть моих клиентов - запрет на покупку недвижимости в ЕС - в пакет санкций не вошел. Ждем 7 пакет?

Складывается ощущение, что данный список буквально “высасывался из пальца”:

⛔ Отключение SWIFT для трех банков: Сбер, МКБ и Россельхозбанк.

Пф! В том списке банков, которые можно использовать для валютных переводов, их и так не было, - так что никаких изменений по сути.

⛔ Частичное эмбарго на поставку нефти

Ну да, ну да, продолжаем самим себе ухудшать положение, при этом оставляя таки пути для нефти.

⛔ Приостановить вещание в ЕС трех российских телеканалов.

В чем проблема посмотреть их в Интернете?

⛔ Запретить предоставление России бухгалтерских, консалтинговых и пиар-услуг, а также предоставление облачных сервисов.

Ну… Уж в этих-то сферах, в отличие от тех же трастов, аналоги найдутся гораздо быстрее!

⛔ Расширить санкции против отдельных лиц.

Что-то подобное тоже уже было, не?

В общем, то, чего лично я опасалась и что действительно могло затронуть моих клиентов - запрет на покупку недвижимости в ЕС - в пакет санкций не вошел. Ждем 7 пакет?

{kind=link}

👍6😁5🔥2

🔥 Фонды FinEx теряют деньги инвесторов

На прошлой неделе стало известно, что рублевый фонд еврооблигаций FXBR от компании FinEx прекратил своё существование. Инвесторы потеряли все вложенные в него деньги. Мало того: убытки также затронули связанный с ним валютный фонд еврооблигаций FXRU, поскольку частично были проданы принадлежащие ему активы в счет погашения долга по FXBR. Подробная статья на эту тему есть на официальном сайте FinEx, поэтому здесь не буду вдаваться в детали - все желающие могут с ними ознакомиться самостоятельно. Меня же лично, как Финансового советника, интересует то, что осталось за кадром. Именно поэтому, сегодня мы в нашем СРО финансовых советников пригласили на закрытую встречу Владимира Крейнделя, представителя компании FinEx, и задали ему свои вопросы. Далее буду приводить цитаты из его речи со своими комментариями.

💬 ”К сожалению, причиной послужил не заигравшийся управляющий. В данной ситуации произошла блокировка всей инфраструктуры”

“К сожалению” - в данном случае отнюдь не оговорка! Действительно, если бы можно было всю вину за произошедшее попросту назначить определенного “козла отпущения” и устроить его “показательную порку” - всем было бы легче, но…

💬 ”В ETF невозможно отойти от правил, и это сыграло решающую роль”

К слову, за что я в принципе люблю ETF как инвестиционный инструмент - так это, да, за определенность правил и неотступность их соблюдения. Именно этим (а также низкими комиссиями и четким следованием за Индексом) они завоевали сердца инвесторов по всему миру! Однако…

💬 ”Рискованно иметь и базовый актив, и валюту хеджирования одной страны - России. Реализовался страновый риск”

И в этом как раз и была самая главная проблема, которая отличала российские ETF от мировых ETF: наличие того самого странового риска, который в результате и реализовался - причем как ожидаемо, так и столь неожиданным образом.

💬 ”Наверное, стОило больше говорить о рисках. Хотя они были детально описаны в Проспекте”

Ну да, ну да. Те самые мелкие буквы, которые, конечно же, читают все разумные инвесторы (бегущая строка - “сарказм”). Давайте говорить прямо: по сути, это был определенный структурный продукт со своими особенностями. Однако, почему-то действительно нигде в открытую не проговаривались ни риски, связанные с хеджированием, ни тесная связь двух фондов. В результате, данный продукт по сути подавался как “консервативная инвестиция”, и…

💬 ”Даже многие блогеры и Финансовые советники не до конца понимали риски, связанные с этими инвестициями”

Да, к сожалению, я точно знаю, что некоторые мои коллеги предлагали данные фонды своим клиентам - порой даже в качестве составляющей Резервного фонда, против чего я всегда активно возражала! Более того, привожу слайд из презентации к вебинару “Многообразие зарубежных фондов”. Как видим, дотошный козерог в моем лице, испорченный первым юридическим образованием, еще аж в 2015г. предупреждал как о “малой устойчивости к риску”, так и о “чисто русском риске”. Разумеется, я тогда и предположить не могла, что всё обернется именно такой ситуацией, но… риски - это то, что просматривается всегда, и хорошо бы о них знать как инвесторам, так и их советникам.

На прошлой неделе стало известно, что рублевый фонд еврооблигаций FXBR от компании FinEx прекратил своё существование. Инвесторы потеряли все вложенные в него деньги. Мало того: убытки также затронули связанный с ним валютный фонд еврооблигаций FXRU, поскольку частично были проданы принадлежащие ему активы в счет погашения долга по FXBR. Подробная статья на эту тему есть на официальном сайте FinEx, поэтому здесь не буду вдаваться в детали - все желающие могут с ними ознакомиться самостоятельно. Меня же лично, как Финансового советника, интересует то, что осталось за кадром. Именно поэтому, сегодня мы в нашем СРО финансовых советников пригласили на закрытую встречу Владимира Крейнделя, представителя компании FinEx, и задали ему свои вопросы. Далее буду приводить цитаты из его речи со своими комментариями.

💬 ”К сожалению, причиной послужил не заигравшийся управляющий. В данной ситуации произошла блокировка всей инфраструктуры”

“К сожалению” - в данном случае отнюдь не оговорка! Действительно, если бы можно было всю вину за произошедшее попросту назначить определенного “козла отпущения” и устроить его “показательную порку” - всем было бы легче, но…

💬 ”В ETF невозможно отойти от правил, и это сыграло решающую роль”

К слову, за что я в принципе люблю ETF как инвестиционный инструмент - так это, да, за определенность правил и неотступность их соблюдения. Именно этим (а также низкими комиссиями и четким следованием за Индексом) они завоевали сердца инвесторов по всему миру! Однако…

💬 ”Рискованно иметь и базовый актив, и валюту хеджирования одной страны - России. Реализовался страновый риск”

И в этом как раз и была самая главная проблема, которая отличала российские ETF от мировых ETF: наличие того самого странового риска, который в результате и реализовался - причем как ожидаемо, так и столь неожиданным образом.

💬 ”Наверное, стОило больше говорить о рисках. Хотя они были детально описаны в Проспекте”

Ну да, ну да. Те самые мелкие буквы, которые, конечно же, читают все разумные инвесторы (бегущая строка - “сарказм”). Давайте говорить прямо: по сути, это был определенный структурный продукт со своими особенностями. Однако, почему-то действительно нигде в открытую не проговаривались ни риски, связанные с хеджированием, ни тесная связь двух фондов. В результате, данный продукт по сути подавался как “консервативная инвестиция”, и…

💬 ”Даже многие блогеры и Финансовые советники не до конца понимали риски, связанные с этими инвестициями”

Да, к сожалению, я точно знаю, что некоторые мои коллеги предлагали данные фонды своим клиентам - порой даже в качестве составляющей Резервного фонда, против чего я всегда активно возражала! Более того, привожу слайд из презентации к вебинару “Многообразие зарубежных фондов”. Как видим, дотошный козерог в моем лице, испорченный первым юридическим образованием, еще аж в 2015г. предупреждал как о “малой устойчивости к риску”, так и о “чисто русском риске”. Разумеется, я тогда и предположить не могла, что всё обернется именно такой ситуацией, но… риски - это то, что просматривается всегда, и хорошо бы о них знать как инвесторам, так и их советникам.

{kind=link}

👍12🤯2

🔥 ЦБ поднял порог на зарубежные переводы физлиц до $150 тысяч

И снова хорошие новости! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 50 тыс. долларов США.”

📌 К слову, напоминаю, что с суммой от $50 тысяч можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

И снова хорошие новости! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 50 тыс. долларов США.”

📌 К слову, напоминаю, что с суммой от $50 тысяч можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

🔥2👏1

🔥 Тинькофф избавляется от валюты

Посмотрите только: сколь “милое” сообщение нынче утром появилось в Телеграмм Тинькофф-банка:

💬 “С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у.е. в валюте счета. Комиссия будет списываться ежедневно.

Что случилось: эта мера обусловлена ненадежностью зарубежных партнеров по работе с валютой для России и нацелена на уменьшение валютной позиции Тинькофф Банка.

Что еще нужно знать: с 23 июня открыть накопительный счет можно будет только в российских рублях. Существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Для удобства до 30 июня мы отменяем комиссию за SWIFT-переводы.”

📌 Перевожу на простой русский язык: мы в очередной раз в одностороннем порядке нарушаем условия договора с нашими клиентами в отношении открытых накопительных счетов. Так, если вы открывали у нас счета в долларах и евро и надеялись получить хороший доход - упс! Мы их закрываем досрочно, а деньги переводим на обычные счета и делаем “финт ушами”: теперь не мы будем платить клиентам проценты по ним, а клиенты - нам! Причем проценты совершенно грабительские: 12% годовых! Что вы ухмыляетесь, уважаемые держатели наших валютных карт? Вас это тоже касается, между прочим! В качестве “подачки” мы, так уж и быть, отменяем комиссию за SWIFT-переводы до 30 июня и будем с интересом наблюдать, как вы ею воспользуетесь, если:

1️⃣ Мы вас, наших любимых клиентов, пока не уведомили об этих нововведениях в личных сообщениях;

2️⃣ У части банков в России отключен SWIFT, и перевести к ним доллары и евро, соответственно, не получится.

Ну, что я хочу сказать? Интересно мне в последнее время копаться в собственных архивах и смотреть: как разворачивается в реальности нынче то, о чем я предупреждала еще много лет назад. Вот и отрицательные ставки по депозитам западных банков, упомянутые аж в 2016г., добрались таки до российских просторов!

В общем, напоминаю, что зарубежные инвестиции по-прежнему являются самым надежным и выгодным инструментом даже в нынешних условиях. Туда и валюту можно спокойно перевести, от которой, судя по тенденции, скоро будут избавляться и другие российские банки. Там и мировые инвестиции с низкими комиссиями по-прежнему доступны, в отличие от парализованного отечественного фондового рынка. А существенная скидка на первую консультацию доступна всем зарегистрировавшимся на вебинары.

Посмотрите только: сколь “милое” сообщение нынче утром появилось в Телеграмм Тинькофф-банка:

💬 “С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у.е. в валюте счета. Комиссия будет списываться ежедневно.

Что случилось: эта мера обусловлена ненадежностью зарубежных партнеров по работе с валютой для России и нацелена на уменьшение валютной позиции Тинькофф Банка.

Что еще нужно знать: с 23 июня открыть накопительный счет можно будет только в российских рублях. Существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Для удобства до 30 июня мы отменяем комиссию за SWIFT-переводы.”

📌 Перевожу на простой русский язык: мы в очередной раз в одностороннем порядке нарушаем условия договора с нашими клиентами в отношении открытых накопительных счетов. Так, если вы открывали у нас счета в долларах и евро и надеялись получить хороший доход - упс! Мы их закрываем досрочно, а деньги переводим на обычные счета и делаем “финт ушами”: теперь не мы будем платить клиентам проценты по ним, а клиенты - нам! Причем проценты совершенно грабительские: 12% годовых! Что вы ухмыляетесь, уважаемые держатели наших валютных карт? Вас это тоже касается, между прочим! В качестве “подачки” мы, так уж и быть, отменяем комиссию за SWIFT-переводы до 30 июня и будем с интересом наблюдать, как вы ею воспользуетесь, если:

1️⃣ Мы вас, наших любимых клиентов, пока не уведомили об этих нововведениях в личных сообщениях;

2️⃣ У части банков в России отключен SWIFT, и перевести к ним доллары и евро, соответственно, не получится.

Ну, что я хочу сказать? Интересно мне в последнее время копаться в собственных архивах и смотреть: как разворачивается в реальности нынче то, о чем я предупреждала еще много лет назад. Вот и отрицательные ставки по депозитам западных банков, упомянутые аж в 2016г., добрались таки до российских просторов!

В общем, напоминаю, что зарубежные инвестиции по-прежнему являются самым надежным и выгодным инструментом даже в нынешних условиях. Туда и валюту можно спокойно перевести, от которой, судя по тенденции, скоро будут избавляться и другие российские банки. Там и мировые инвестиции с низкими комиссиями по-прежнему доступны, в отличие от парализованного отечественного фондового рынка. А существенная скидка на первую консультацию доступна всем зарегистрировавшимся на вебинары.

{kind=link}

👍4🤬1

Поймала себя на мысли, что давно уже собираюсь выпустить регулярные посты в рубриках “Итоги” и “История из практики”, но… то кони бегут, то избы горят.

Сейчас ситуация в России складывается следующим образом:

⭕ Практически полный паралич фондового рынка: многие активы заморожены, и дальнейшая ситуация с ними не ясна.

⭕ Часть фондов, типа FXBR, уже заявила о потере активов.

⭕ Часть фондов типа российских ПИФов, имевших в составе зарубежные инвестиции, меняет структуру на ЗПИФы (закрытые) со сроком аж на 15 лет. На практике это означает, что в течение этого срока управляющие будут пытаться реализовать имущество хоть по каким-то каналам и деньгам, а пайщики рискуют по прошествии 15-летнего срока узнать, что остались ни с чем.

⭕ Банки в одностороннем порядке прерывают срок накопительных валютных вкладов и вводят высокие комиссии за “хранение валюты”. На момент написания данного поста о введении комиссии уже заявили Тинькофф, Райффайзенбанк, Ситибанк, “Уралсиб”, РНКБ, банки “Санкт-Петербург” и “Авангард”. В свою очередь, это вынуждает многих обладателей счетов в долларах и евро спешно переводить их в рубли, но…

⭕ Курс доллара при этом - 58,39, курс евро - 62,09.

Такими темпами маячат на горизонте варианты развития событий, которые еще недавно казались апокалиптичными:

📛 Искусственное установление низкого курса валют.

📛 Сначала - добровольно-принудительная, с введением дополнительных комиссий, а затем - и возможная принудительная конвертация валюты в рубли по низкому курсу. К слову, инвесткомпании стали предупреждать о возможной блокировке валюты своих клиентов.

📛 В качестве инвестиций для отечественного инвестора - рублевые вклады (ставки по которым, понятное дело, со временем будут только снижаться) и акции российских компаний. Ну, разве что еще золотые слитки и недвижимость - для материалистов. СтОит ли говорить, что доходность по всем этим инструментам будет крайне незначительной и подвержена множеству рисков?

На этом фоне единственная страховая компания, в которой россияне могут открыть новые инвестиционные счета, объявила о повышении порогов для входа:

💎 $100т. - для тех, кто хочет иметь доступ к активам, торгующимся на платформе в Interactive Brokers, но готов ждать покупки/продажи инвестиций, осуществляя сделки через заявки страховой компании.

💎 $500т. - для тех, кто хочет торговать/ управлять портфелем напрямую в Interactive Brokers, мгновенно проводя операции с активами.

Вывод: даже я со своим неиссякаемым оптимизмом нынче склонна утверждать, что ситуация меняется на ходу и, к сожалению, в худшую сторону. ПОКА ЕЩЁ мы можем предложить обладателям валюты на счетах российских банков способы для вывода и размещения денег в надежные и прибыльные зарубежные инвестиции. Однако, может случиться и так, что вскоре у российских инвесторов не останется ни валюты, ни счетов, ни возможностей для зарубежного инвестирования.

🔥 Именно поэтому, я решила ввести новую практику - экспресс-консультации по вторникам по льготной стоимости. Вполне возможно, что скоро не будет смысла их проводить, а пока… Бронь на первые две недели уже ждет всех желающих!

Сейчас ситуация в России складывается следующим образом:

⭕ Практически полный паралич фондового рынка: многие активы заморожены, и дальнейшая ситуация с ними не ясна.

⭕ Часть фондов, типа FXBR, уже заявила о потере активов.

⭕ Часть фондов типа российских ПИФов, имевших в составе зарубежные инвестиции, меняет структуру на ЗПИФы (закрытые) со сроком аж на 15 лет. На практике это означает, что в течение этого срока управляющие будут пытаться реализовать имущество хоть по каким-то каналам и деньгам, а пайщики рискуют по прошествии 15-летнего срока узнать, что остались ни с чем.

⭕ Банки в одностороннем порядке прерывают срок накопительных валютных вкладов и вводят высокие комиссии за “хранение валюты”. На момент написания данного поста о введении комиссии уже заявили Тинькофф, Райффайзенбанк, Ситибанк, “Уралсиб”, РНКБ, банки “Санкт-Петербург” и “Авангард”. В свою очередь, это вынуждает многих обладателей счетов в долларах и евро спешно переводить их в рубли, но…

⭕ Курс доллара при этом - 58,39, курс евро - 62,09.

Такими темпами маячат на горизонте варианты развития событий, которые еще недавно казались апокалиптичными:

📛 Искусственное установление низкого курса валют.

📛 Сначала - добровольно-принудительная, с введением дополнительных комиссий, а затем - и возможная принудительная конвертация валюты в рубли по низкому курсу. К слову, инвесткомпании стали предупреждать о возможной блокировке валюты своих клиентов.

📛 В качестве инвестиций для отечественного инвестора - рублевые вклады (ставки по которым, понятное дело, со временем будут только снижаться) и акции российских компаний. Ну, разве что еще золотые слитки и недвижимость - для материалистов. СтОит ли говорить, что доходность по всем этим инструментам будет крайне незначительной и подвержена множеству рисков?

На этом фоне единственная страховая компания, в которой россияне могут открыть новые инвестиционные счета, объявила о повышении порогов для входа:

💎 $100т. - для тех, кто хочет иметь доступ к активам, торгующимся на платформе в Interactive Brokers, но готов ждать покупки/продажи инвестиций, осуществляя сделки через заявки страховой компании.

💎 $500т. - для тех, кто хочет торговать/ управлять портфелем напрямую в Interactive Brokers, мгновенно проводя операции с активами.

Вывод: даже я со своим неиссякаемым оптимизмом нынче склонна утверждать, что ситуация меняется на ходу и, к сожалению, в худшую сторону. ПОКА ЕЩЁ мы можем предложить обладателям валюты на счетах российских банков способы для вывода и размещения денег в надежные и прибыльные зарубежные инвестиции. Однако, может случиться и так, что вскоре у российских инвесторов не останется ни валюты, ни счетов, ни возможностей для зарубежного инвестирования.

🔥 Именно поэтому, я решила ввести новую практику - экспресс-консультации по вторникам по льготной стоимости. Вполне возможно, что скоро не будет смысла их проводить, а пока… Бронь на первые две недели уже ждет всех желающих!

{kind=link}

🔥6👍4

Защита капитала с Красавиной pinned «Поймала себя на мысли, что давно уже собираюсь выпустить регулярные посты в рубриках “Итоги” и “История из практики”, но… то кони бегут, то избы горят. Сейчас ситуация в России складывается следующим образом: ⭕ Практически полный паралич фондового рынка:…»

🔥 Клиенты Interactive Brokers получили следующее письмо:

“Уважаемый клиент! Как Вы, возможно, знаете, США, Великобритания, ЕС и другие страны ввели санкции против России и Беларуси в ответ на обостряющуюся ситуацию в Украине. В частности, ЕС ввел запрет на продажу и передачу ценных бумаг ЕС, выпущенных после 12 апреля 2022г., физическим и юридическим лицам в России и Беларуси.

В целях соблюдения данных санкций, клиенты IBKR, которые являются гражданами или проживают в России и Беларуси, а также российские и белорусские юр.лица теперь не смогут открывать новые позиции (длинные или короткие) с ценными бумагами ЕС. Кроме того, запрещены входящие и исходящие переводы.”

Как обычно, подобные уведомления влекут за собой больше вопросов, нежели ответов:

❓ Относится ли ограничение ко всем ценным бумагам ЕС или выпущенным только после 12 апреля 2022г.?

❓ Как трактовать фразу “запрещены входящие и исходящие переводы”? Речь идет только о покупке/продаже ценных бумаг ЕС? Или в принципе о пополнениях/выводах со счета IB?

Тем не менее, хочу напомнить факты, которые не подлежат никакому сомнению:

1️⃣ Ценные бумаги у зарубежного брокера можно продавать только с разрешения комиссии Минфина

Таким образом, если есть открытый счет в том же IB, то на нем можно покупать ценные бумаги, получать купоны и дивиденды. НО! Продажа любых позиций будет рассматриваться как нарушение текущего валютного законодательства, за которое может быть наложен штраф в размере 100% от стоимости операции. Хотите продавать? К Минфину - за разрешением! Подробная статья на эту тему.

2️⃣ На инвестирование через страховой полис эти ограничения НЕ распространяются

Поскольку у страховки - особая юридическая форма, и покупателем по сути выступает сама страховая компания, то инвесторы - владельцы полиса - по-прежнему могут совершать все действия с ценными бумагами без разрешений Минфина.

3️⃣ Возможен перевод ценных бумаг из IB в страховой полис

Если уже есть программа Access от компании Investors Trust, то на нее можно перевести активы из IB напрямую, не продавая их. Если такого полиса пока нет - то сейчас его можно открыть от $100т. в компании IAL, и точно так же перевести на него ценные бумаги. Напоминаю, что по вторникам теперь проходят экспресс-консультации по льготной стоимости, на которых можно задать любые интересующие вопросы. Этот вторник уже расписан, на следующий - больше половины мест тоже уже забронировано.

“Уважаемый клиент! Как Вы, возможно, знаете, США, Великобритания, ЕС и другие страны ввели санкции против России и Беларуси в ответ на обостряющуюся ситуацию в Украине. В частности, ЕС ввел запрет на продажу и передачу ценных бумаг ЕС, выпущенных после 12 апреля 2022г., физическим и юридическим лицам в России и Беларуси.

В целях соблюдения данных санкций, клиенты IBKR, которые являются гражданами или проживают в России и Беларуси, а также российские и белорусские юр.лица теперь не смогут открывать новые позиции (длинные или короткие) с ценными бумагами ЕС. Кроме того, запрещены входящие и исходящие переводы.”

Как обычно, подобные уведомления влекут за собой больше вопросов, нежели ответов:

❓ Относится ли ограничение ко всем ценным бумагам ЕС или выпущенным только после 12 апреля 2022г.?

❓ Как трактовать фразу “запрещены входящие и исходящие переводы”? Речь идет только о покупке/продаже ценных бумаг ЕС? Или в принципе о пополнениях/выводах со счета IB?

Тем не менее, хочу напомнить факты, которые не подлежат никакому сомнению:

1️⃣ Ценные бумаги у зарубежного брокера можно продавать только с разрешения комиссии Минфина

Таким образом, если есть открытый счет в том же IB, то на нем можно покупать ценные бумаги, получать купоны и дивиденды. НО! Продажа любых позиций будет рассматриваться как нарушение текущего валютного законодательства, за которое может быть наложен штраф в размере 100% от стоимости операции. Хотите продавать? К Минфину - за разрешением! Подробная статья на эту тему.

2️⃣ На инвестирование через страховой полис эти ограничения НЕ распространяются

Поскольку у страховки - особая юридическая форма, и покупателем по сути выступает сама страховая компания, то инвесторы - владельцы полиса - по-прежнему могут совершать все действия с ценными бумагами без разрешений Минфина.

3️⃣ Возможен перевод ценных бумаг из IB в страховой полис

Если уже есть программа Access от компании Investors Trust, то на нее можно перевести активы из IB напрямую, не продавая их. Если такого полиса пока нет - то сейчас его можно открыть от $100т. в компании IAL, и точно так же перевести на него ценные бумаги. Напоминаю, что по вторникам теперь проходят экспресс-консультации по льготной стоимости, на которых можно задать любые интересующие вопросы. Этот вторник уже расписан, на следующий - больше половины мест тоже уже забронировано.

{kind=link}

👍5

“Перемен требуют наши сердца”

Тянутся со всех сторон ручейками вопросы-письма:

- “Елена, а вот Вы недавно написали, что с 1 июля можно будет снова вносить дополнительные взносы в Investors Trust. Я вновь смогу привязать к счету карту Visa?”

- “Появилась необходимость продать доллары. Как думаете, скоро ли он вырастет?”

- “Глава ЦБ Эльвира Набиуллина заявила, что валютные ограничения должны быть сняты. Елена, Вы что-то знаете по этому поводу?”

“Перемен требуют наши глаза”

“На западном фронте без перемен”, - вновь и вновь цитирую я Ремарка. Я ежедневно читаю все новости и аналитику и, если в Россию вернутся Visa и MasterCard, снимутся валютные ограничения и вновь зазеленеет доллар - подписчики моего Telegram-канала первыми узнают об этом!

Но…

В #ИтогиФинСов по-прежнему всё так же падают все фондовые рынки.

1️⃣ Пассивное управление

➖ 12,43% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,44% - Index S&P 500

И по-прежнему выигрывает активное управление, где делается ставка на отдельные сектора и выбор момента входа в них.

2️⃣ Активное управление

➖ 0,62% - Core Solution All Cap World

➖10,6% - Power 4 Sector Strategy

➕ 5,42% - Blue

“В нашем смехе и в наших слезах,

И в пульсации вен”

В Манеже по-прежнему идет прекрасная выставка, посвященная такому живому и по-прежнему актуальному Виктору Цою, а на Арбате - по-прежнему стена памяти, где и была сделана эта фотография.

“Перемен!”

Тянутся со всех сторон ручейками вопросы-письма:

- “Елена, а вот Вы недавно написали, что с 1 июля можно будет снова вносить дополнительные взносы в Investors Trust. Я вновь смогу привязать к счету карту Visa?”

- “Появилась необходимость продать доллары. Как думаете, скоро ли он вырастет?”

- “Глава ЦБ Эльвира Набиуллина заявила, что валютные ограничения должны быть сняты. Елена, Вы что-то знаете по этому поводу?”

“Перемен требуют наши глаза”

“На западном фронте без перемен”, - вновь и вновь цитирую я Ремарка. Я ежедневно читаю все новости и аналитику и, если в Россию вернутся Visa и MasterCard, снимутся валютные ограничения и вновь зазеленеет доллар - подписчики моего Telegram-канала первыми узнают об этом!

Но…

В #ИтогиФинСов по-прежнему всё так же падают все фондовые рынки.

1️⃣ Пассивное управление

➖ 12,43% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,44% - Index S&P 500

И по-прежнему выигрывает активное управление, где делается ставка на отдельные сектора и выбор момента входа в них.

2️⃣ Активное управление

➖ 0,62% - Core Solution All Cap World

➖10,6% - Power 4 Sector Strategy

➕ 5,42% - Blue

“В нашем смехе и в наших слезах,

И в пульсации вен”

В Манеже по-прежнему идет прекрасная выставка, посвященная такому живому и по-прежнему актуальному Виктору Цою, а на Арбате - по-прежнему стена памяти, где и была сделана эта фотография.

“Перемен!”

{kind=link}

❤9👍1👏1

🔥 Новости про Interactive Brokers

1️⃣ Официальное разрешение продажи ценных бумаг

Буквально на прошлой неделе я писала, что Ценные бумаги у зарубежного брокера можно продавать только с разрешения комиссии Минфина. Рада сообщить, что наконец-то инвесторы дождались Протокол заседания за номером 62/1 подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации. Кто с первого раза прочитал и понял длинное название этого органа - тому мой юридический привет!

С одной стороны, всем обладателям счетов у того же Interactive Brokers отныне можно вздохнуть спокойно и снова начать без оглядки осуществлять все сделки с активами.

С другой стороны, открытым остается вопрос: что делать тем, кто успел продать ценные бумаги в промежуток с момента выхода Указа Президента №79 от 1 марта до, собственно, 14 июня, которым датируется вышеупомянутый Протокол? Боюсь, что гипотетический штраф в размере 75-100% от суммы проведенной операции для них по-прежнему может быть актуален.

2️⃣ Отказ от рублей

Тем временем, IB уведомил своих клиентов, что с 31 июля перестанет принимать пополнение счетов в рублях. И правильно: поиспользовали крупную зарубежную компанию в качестве простого обменника - и хорош! Останутся ли в принципе рубли как таковые на счетах в Interactive Brokers? Пока официальной информации на этот счет нет - ждем-с.

1️⃣ Официальное разрешение продажи ценных бумаг

Буквально на прошлой неделе я писала, что Ценные бумаги у зарубежного брокера можно продавать только с разрешения комиссии Минфина. Рада сообщить, что наконец-то инвесторы дождались Протокол заседания за номером 62/1 подкомиссии Правительственной комиссии по контролю за осуществлением иностранных инвестиций в Российской Федерации. Кто с первого раза прочитал и понял длинное название этого органа - тому мой юридический привет!

С одной стороны, всем обладателям счетов у того же Interactive Brokers отныне можно вздохнуть спокойно и снова начать без оглядки осуществлять все сделки с активами.

С другой стороны, открытым остается вопрос: что делать тем, кто успел продать ценные бумаги в промежуток с момента выхода Указа Президента №79 от 1 марта до, собственно, 14 июня, которым датируется вышеупомянутый Протокол? Боюсь, что гипотетический штраф в размере 75-100% от суммы проведенной операции для них по-прежнему может быть актуален.

2️⃣ Отказ от рублей

Тем временем, IB уведомил своих клиентов, что с 31 июля перестанет принимать пополнение счетов в рублях. И правильно: поиспользовали крупную зарубежную компанию в качестве простого обменника - и хорош! Останутся ли в принципе рубли как таковые на счетах в Interactive Brokers? Пока официальной информации на этот счет нет - ждем-с.

{kind=link}

👍6

На сегодняшний день единственной компанией, которая предоставляет инвестиционное страхование (Unit-linked) для россиян, является International Assurance Limited PСC (IAL).

Подробный вебинар об инвестиционном страховании в принципе и о компании IAL в частности можно посмотреть здесь. Правда, с того времени сумма для открытия программы увеличилась и сейчас составляет $100т., но все остальные сведения по-прежнему актуальны.

Тем не менее, на индивидуальных консультациях я по-прежнему сталкиваюсь с вопросами по защите активов, находящихся на счетах данной страховой компании, поэтому решила дать более детальную информацию:

❓Что за компания?

❓Как осуществляется защита инвестора в IAL?

❓Кто является кастодианами IAL?

❓Что будет, если компания обанкротится?

❓Могут ли текущие санкции каким-либо образом отразиться на клиентах IAL?

Ну и поскольку человека с высшим юридическим образованием хлебом не корми, а дай поразбираться в закоулках законодательства нескольких стран, то “более детальная информация” в формат соцсетей никак не влезает и располагается по ссылке

P.s. Если после прочтения этого лонгрида остались вопросы - их можно задать здесь, в комментариях. При необходимости, буду вносить дополнения в саму статью.

Подробный вебинар об инвестиционном страховании в принципе и о компании IAL в частности можно посмотреть здесь. Правда, с того времени сумма для открытия программы увеличилась и сейчас составляет $100т., но все остальные сведения по-прежнему актуальны.

Тем не менее, на индивидуальных консультациях я по-прежнему сталкиваюсь с вопросами по защите активов, находящихся на счетах данной страховой компании, поэтому решила дать более детальную информацию:

❓Что за компания?

❓Как осуществляется защита инвестора в IAL?

❓Кто является кастодианами IAL?

❓Что будет, если компания обанкротится?

❓Могут ли текущие санкции каким-либо образом отразиться на клиентах IAL?

Ну и поскольку человека с высшим юридическим образованием хлебом не корми, а дай поразбираться в закоулках законодательства нескольких стран, то “более детальная информация” в формат соцсетей никак не влезает и располагается по ссылке

P.s. Если после прочтения этого лонгрида остались вопросы - их можно задать здесь, в комментариях. При необходимости, буду вносить дополнения в саму статью.

{kind=link}

👍9🔥5

В свете последних событий, решила систематизировать и актуализировать информацию про инвестиционное страхование. Планируется серия постов, подробно и по кирпичику разбирающая продукты unit-linked. Так что если у вас есть вопросы по этой теме – самое время накидать их в комментариях!

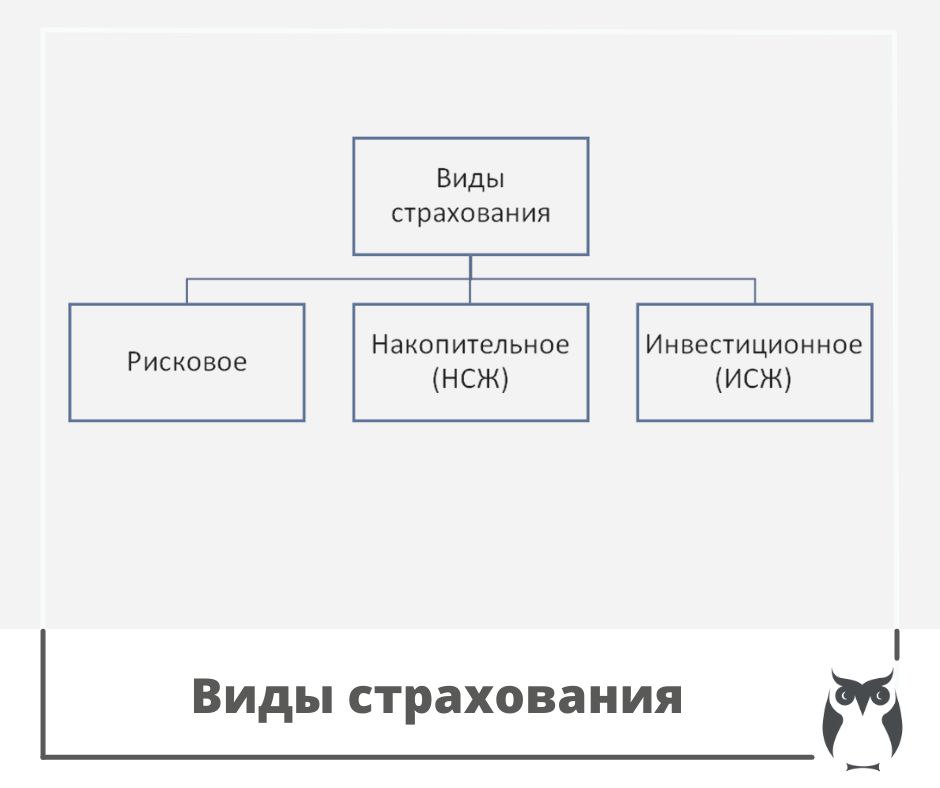

Сегодня же начнем с преамбулы и разберем: что же такое страхование и какие у него виды.

Страхование — отношения (между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховой премии) (Википедия)

1️⃣ Рисковое страхование

Как понятно из названия, представляет собой защиту от риска. Собственно, это было самым первым назначением инструмента страхования, когда купцы сбрасывались в «общий котел», чтобы получить определенное возмещение в том случае, если их груз по пути подвергнется различным обстоятельствам: будь то нападение разбойников или затопление корабля.

Суть в том, что страхователь вносит определенную плату за возможный риск.

Событие наступило? Страхователь получает гораздо больше того, что изначально заплатил.

Событие НЕ наступило? Спасибо, Господи, что взял деньгами!

Виды рискового страхования:

🔹️Личное (жизни, от н/с и болезней). Как пример: страховка для выезжающих за границу.

🔹️Медицинское, где покрывается оплата за лечение или плановое прохождение обследования. Например: стоматология, ведение беременности, сопровождение новорожденного и т.д.

🔹️Имущественное. Очень нужный и необходимый каждому домовладельцу и обладателю имущества вид страхования. Спасает от милейших соседей, которые любят праздновать «дни воды» и «дни огня», а также от не менее милейших людей, которые любят устраивать «дни открытых дверей».

🔹️Ответственности. Например: ОСАГО, профессиональная ответственность некоторых профессий вроде адвоката.

2️⃣ Накопительное страхование (НСЖ)

Представляет собой сочетание двух инструментов: рисковое страхование + банковский депозит.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть передается под управление страховой компании под определенный %

Именно поэтому, деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

К слову, большой доходности от этого инструмента ждать не стОит, ведь со счета постоянно снимается та самая «плата за риск» + страховая компания размещает деньги исключительно в надежные консервативные инструменты с низкой доходностью. Поэтому, может оказаться и так, что полученная по окончанию срока действия договора сумма будет меньше того, что за всё это время было внесено в полис.

В результате, в большинстве случаев вариант банковский депозит + рисковая страховка оказывается гораздо выгоднее покупки полиса НСЖ.

Тем не менее, для состоятельных инвесторов данный инструмент может быть интересен как часть портфеля: общее описание и пример кейса клиента.

3️⃣ Инвестиционное страхование (ИСЖ)

Представляет собой сочетание двух инструментов: рисковое страхование + инвестирование.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть размещается в те инвестиционные инструменты, которые страхователь выбрал сам.

Именно поэтому, в данном случае деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

Тут уже доходность может быть гораздо выше, чем у классического накопительного страхования, но… Точно так же будут иметь значение как величина «платы за риск», так и доходность тех инвестиций, в которые были вложены деньги.

Одним из видов ИСЖ как раз и являются продукты Unit-linked. Продолжение следует...

Сегодня же начнем с преамбулы и разберем: что же такое страхование и какие у него виды.

Страхование — отношения (между страхователем и страховщиком по защите имущественных интересов физических и юридических лиц (страхователей) при наступлении определенных событий (страховых случаев) за счет денежных фондов, формируемых из уплачиваемых ими страховых взносов (страховой премии) (Википедия)

1️⃣ Рисковое страхование

Как понятно из названия, представляет собой защиту от риска. Собственно, это было самым первым назначением инструмента страхования, когда купцы сбрасывались в «общий котел», чтобы получить определенное возмещение в том случае, если их груз по пути подвергнется различным обстоятельствам: будь то нападение разбойников или затопление корабля.

Суть в том, что страхователь вносит определенную плату за возможный риск.

Событие наступило? Страхователь получает гораздо больше того, что изначально заплатил.

Событие НЕ наступило? Спасибо, Господи, что взял деньгами!

Виды рискового страхования:

🔹️Личное (жизни, от н/с и болезней). Как пример: страховка для выезжающих за границу.

🔹️Медицинское, где покрывается оплата за лечение или плановое прохождение обследования. Например: стоматология, ведение беременности, сопровождение новорожденного и т.д.

🔹️Имущественное. Очень нужный и необходимый каждому домовладельцу и обладателю имущества вид страхования. Спасает от милейших соседей, которые любят праздновать «дни воды» и «дни огня», а также от не менее милейших людей, которые любят устраивать «дни открытых дверей».

🔹️Ответственности. Например: ОСАГО, профессиональная ответственность некоторых профессий вроде адвоката.

2️⃣ Накопительное страхование (НСЖ)

Представляет собой сочетание двух инструментов: рисковое страхование + банковский депозит.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть передается под управление страховой компании под определенный %

Именно поэтому, деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

К слову, большой доходности от этого инструмента ждать не стОит, ведь со счета постоянно снимается та самая «плата за риск» + страховая компания размещает деньги исключительно в надежные консервативные инструменты с низкой доходностью. Поэтому, может оказаться и так, что полученная по окончанию срока действия договора сумма будет меньше того, что за всё это время было внесено в полис.

В результате, в большинстве случаев вариант банковский депозит + рисковая страховка оказывается гораздо выгоднее покупки полиса НСЖ.

Тем не менее, для состоятельных инвесторов данный инструмент может быть интересен как часть портфеля: общее описание и пример кейса клиента.

3️⃣ Инвестиционное страхование (ИСЖ)

Представляет собой сочетание двух инструментов: рисковое страхование + инвестирование.

Страхователь единовременно или периодично вносит определенную сумму, которая делится на 2 части:

1 часть идет как плата за возможный риск.

2 часть размещается в те инвестиционные инструменты, которые страхователь выбрал сам.

Именно поэтому, в данном случае деньги могут выплачиваться в двух случаях:

1. Сработала 1 часть, то есть наступило оплаченное страховое событие.

2. Накопилась 2 часть к определенной дате.

Тут уже доходность может быть гораздо выше, чем у классического накопительного страхования, но… Точно так же будут иметь значение как величина «платы за риск», так и доходность тех инвестиций, в которые были вложены деньги.

Одним из видов ИСЖ как раз и являются продукты Unit-linked. Продолжение следует...

{kind=link}

👍15

Forwarded from Банк России

🍋Банк России продолжает снимать ранее введенные валютные ограничения

С 1 июля 2022 года физические лица — российские резиденты имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 1 млн долларов США или такую же сумму в эквиваленте в другой иностранной валюте.

Аналогичный порог установлен и для переводов физических лиц — резидентов из дружественных государств.

С 1 июля 2022 года физические лица — российские резиденты имеют право в течение календарного месяца перевести со своего счета в российском банке на свой счет за рубежом или другому человеку не более 1 млн долларов США или такую же сумму в эквиваленте в другой иностранной валюте.

Аналогичный порог установлен и для переводов физических лиц — резидентов из дружественных государств.

🔥5

Классическое ИСЖ Vs Unit-linked

Как уже писалось в предыдущем посте, продукты Unit-linked являются разновидностью инвестиционного страхования жизни и потому столь часто носят это название. Однако, как говорилось в известном мультике: «Я бывает разный». Именно поэтому сегодня мне хотелось бы более сравнить классическое ИСЖ с их дальним родственником, и для этого я приготовила подробную табличку.

Сходства

Оба продукта относятся к разновидностям инвестиционного страхования жизни и оформляются договором страхования. Это означает, что:

✅️На полис НЕ распространяется арест имущества;

✅️Полис НЕ учитывается при разводе;

✅️В договоре заранее можно прописать определенных наследников и их доли, и даже указать первую и вторую очередь (на случай, если что-то случится с наследниками первой очереди);

✅️ На всю прибыль распространяется льготное налогообложение. Подробнее про этот пункт я распишу в одном из следующих постов – тут же отмечу, что на практике это означает по сути «забыть о необходимости платить налог на долгие годы, пока полис действует».

📌Вывод: сходство между классическим ИСЖ и продуктами Unit-linked – исключительно в форме договора страхования и всех преимуществах, которые он дает. А вот когда мы начинаем рассматривать

Различия

Тут-то и оказывается, что это – два совершенно разных инструмента!

Классическое Инвестиционное страхование жизни

По сути – уже известное нам накопительное страхование (НСЖ) с той лишь разницей, что здесь начинает чуть пахнуть инвестициями. Почему «чуть»? Да потому, что инвестирование будет предложено со следующими оговорками:

1️⃣Ограниченный перечень инструментов, в которые можно вложить деньги. Как правило, это стратегии от «дружественной» управляющей компании (отдельные комиссии за управление, да-да) или что-то совсем простое типа золота и акций местных гигантов. Всё.

2️⃣ Однако, даже в этом случае не стОит рассчитывать на 100% доход от инвестиций, ведь страховая компания введет такое понятие как «коэффициент участия». Это значит, что если та же акция вырастет на 10%, то Страхователь получит в районе от 4 до 8% (с коэффициентом участия от 40 до 80%).

Соответственно, как и в случае с НСЖ, здесь можно получить рисковое страхование на случай различных событий, но… понятное дело, что за это нужно будет доплатить дополнительно, и эта сумма не вернется в конце срока полиса.

Инвестиционное страхование Unit-linked (ULIP)

По сути – инвестиции во всё многообразие мировых активов:

✅️все активы со всех мировых бирж, включая акции мировых компаний, облигации разных стран, различные фонды и ETF’s, а также деривативы и фьючерсы

✅️структурные ноты мировых банков

✅️криптовалюта

При этом, поскольку всё это изобилие оформлено в оболочку страхования, то инвестор дополнительно получает полную защиту от всевозможных рисков, льготное налогообложение и прямое наследование. Именно поэтому Unit-linked более уместно сравнивать не с классическим ИСЖ, а с брокерским счетом или Private banking, но… об этом – в следующий раз!

Как уже писалось в предыдущем посте, продукты Unit-linked являются разновидностью инвестиционного страхования жизни и потому столь часто носят это название. Однако, как говорилось в известном мультике: «Я бывает разный». Именно поэтому сегодня мне хотелось бы более сравнить классическое ИСЖ с их дальним родственником, и для этого я приготовила подробную табличку.

Сходства

Оба продукта относятся к разновидностям инвестиционного страхования жизни и оформляются договором страхования. Это означает, что:

✅️На полис НЕ распространяется арест имущества;

✅️Полис НЕ учитывается при разводе;

✅️В договоре заранее можно прописать определенных наследников и их доли, и даже указать первую и вторую очередь (на случай, если что-то случится с наследниками первой очереди);

✅️ На всю прибыль распространяется льготное налогообложение. Подробнее про этот пункт я распишу в одном из следующих постов – тут же отмечу, что на практике это означает по сути «забыть о необходимости платить налог на долгие годы, пока полис действует».

📌Вывод: сходство между классическим ИСЖ и продуктами Unit-linked – исключительно в форме договора страхования и всех преимуществах, которые он дает. А вот когда мы начинаем рассматривать

Различия

Тут-то и оказывается, что это – два совершенно разных инструмента!

Классическое Инвестиционное страхование жизни

По сути – уже известное нам накопительное страхование (НСЖ) с той лишь разницей, что здесь начинает чуть пахнуть инвестициями. Почему «чуть»? Да потому, что инвестирование будет предложено со следующими оговорками:

1️⃣Ограниченный перечень инструментов, в которые можно вложить деньги. Как правило, это стратегии от «дружественной» управляющей компании (отдельные комиссии за управление, да-да) или что-то совсем простое типа золота и акций местных гигантов. Всё.

2️⃣ Однако, даже в этом случае не стОит рассчитывать на 100% доход от инвестиций, ведь страховая компания введет такое понятие как «коэффициент участия». Это значит, что если та же акция вырастет на 10%, то Страхователь получит в районе от 4 до 8% (с коэффициентом участия от 40 до 80%).

Соответственно, как и в случае с НСЖ, здесь можно получить рисковое страхование на случай различных событий, но… понятное дело, что за это нужно будет доплатить дополнительно, и эта сумма не вернется в конце срока полиса.

Инвестиционное страхование Unit-linked (ULIP)

По сути – инвестиции во всё многообразие мировых активов:

✅️все активы со всех мировых бирж, включая акции мировых компаний, облигации разных стран, различные фонды и ETF’s, а также деривативы и фьючерсы

✅️структурные ноты мировых банков

✅️криптовалюта

При этом, поскольку всё это изобилие оформлено в оболочку страхования, то инвестор дополнительно получает полную защиту от всевозможных рисков, льготное налогообложение и прямое наследование. Именно поэтому Unit-linked более уместно сравнивать не с классическим ИСЖ, а с брокерским счетом или Private banking, но… об этом – в следующий раз!

{kind=link}

❤9👍3

Защита капитала с Красавиной pinned «🔥 Банк Тинькофф отключил SWIFT-переводы в евро Невзирая на недавний праздник День Победы, всё меньше бойцов остаются стоять на страже валютных переводов за границу. Вот и Тинькофф пал «смертью храбрых», официально объявив о приостановке «дружбы» с евро.…»

В каких магазинах вы покупаете продукты?

Нет, финансовый советник Елена Красавина не сошла с ума, задавая подобные вопросы в сугубо информационно-финансовом блоге.

И, нет, это – не реклама, пост (увы) не проплачен, поэтому, пожалуй, заменю название всем известного бренда и признаюсь…

Почему мне нравится периодически покупать продукты в «Алфавите привкуса»?

1. Сервис

Ну, что сказать? Наученная маневрировать между стеллажами магазинов, в которых сотрудники вечно раскладывают какой-то товар, сопровождая сие действие громогласными обсуждениями, я всегда приятно удивляюсь, попадая в «Алфавит привкуса». Там стОит только приблизиться к стеллажу, на котором идет раскладка - тут же перед тобой волшебным образом пространство очистится, птички зачирикают, а сотрудники магазина буквально станут невидимыми. А уж когда помогают не только упаковать, но и донести сумки с покупками до машины – это отдельный приятный бонус

2. Качество

Покупая какой-либо продукт в данном магазине я могу быть уверена в том, что мне не подсунут залежавшийся товар. Наоборот! Багет будет еще теплым, а если срок годности того или иного блюда подходит к концу – на нем будет специальная маркировка с хорошей скидкой. К слову, как-то я заехала за пирожными поздно вечером, и мне с извиняющейся улыбкой сообщили, что пирожные готовятся ночью и стабильно разбираются в первой половине дня. С тех пор я стабильно учитываю этот факт при планировании поездки в магазин.

3. Ассортимент

Данный магазин неизменно спасает меня в тех случаях, когда:

🔹️ хочется накормить мужчину изысканным ужином а-ля «как в лучшем ресторане», но при этом квест «проведи несколько часов у плиты» в планах не значится. Секрет прост (мужчины, просьба дальше не читать!): едешь в «Алфавит привкуса», берешь мясной полуфабрикат в каком-нибудь соусе, дома кидаешь в гриль, добавляешь салатика из упомянутого магазина – и вуаля! Можно совершенно спокойно принимать возгласы восхищения и скромно отвечать, потупивши взор: «Да, дорогой, это я сама приготовила».

🔹️ хочется побаловать детей чем-то вкусным. В этом случае приходит на помощь коробочка с пирожными-ассорти – ставишь такую перед своими отпрысками и наслаждаешься игрой «каждой твари – по паре» (это я сейчас об ассортименте пирожных, если что).

🔹️ и, наконец, когда есть настроение на что-нибудь эдакое для себя, любимой. Здесь и интересное крафтовое пиво, и хорошее вино, и качественный разнообразный шоколад, и готовые блюда на любой вкус.

Не удивительно, что всё это: содержание дополнительного штата «заботливых» сопровождающих, контроль качества продуктов, собственная пекарня и кухня, а также весь дополнительный сервис - требует от компании затрат, что напрямую отражается на стоимости. Именно поэтому килограмм яблок будет существенно отличаться по цене от того же килограмма тех же самых яблок, который можно купить на рынке или в условной «Пятерочке».

Потому у «Алфавита привкуса» всегда будут:

😳 «Да вы что?! Я туда – ни ногой! Слишком дорого!». Те, кто никогда не станет покупателем, потому что для них основным мерилом выбора магазина будет являться исключительно стоимость продуктов.

🤔 «Я вообще не понимаю, как можно ходить на тот же рынок или в «Пятерочку», где тебе могут нахамить, продать некачественный и залежавшийся товар, а уж про наличие тех или иных привычных мне продуктов – вообще молчу! Там и купить особо нечего! Потому я всегда отовариваюсь только в «Алфавите привкуса»!». Те, кто привык к такому уровню сервиса, качества и ассортимента и понимает: за что платит более высоким чеком.

😌 «Иногда - почему бы и нет?». Ну и, собственно, в этой категории – такие, как я, - те, кто использует весь спектр разнообразных вариантов покупки продуктов, в зависимости от текущих целей и желаний.

Нет, финансовый советник Елена Красавина не сошла с ума, задавая подобные вопросы в сугубо информационно-финансовом блоге.

И, нет, это – не реклама, пост (увы) не проплачен, поэтому, пожалуй, заменю название всем известного бренда и признаюсь…

Почему мне нравится периодически покупать продукты в «Алфавите привкуса»?

1. Сервис

Ну, что сказать? Наученная маневрировать между стеллажами магазинов, в которых сотрудники вечно раскладывают какой-то товар, сопровождая сие действие громогласными обсуждениями, я всегда приятно удивляюсь, попадая в «Алфавит привкуса». Там стОит только приблизиться к стеллажу, на котором идет раскладка - тут же перед тобой волшебным образом пространство очистится, птички зачирикают, а сотрудники магазина буквально станут невидимыми. А уж когда помогают не только упаковать, но и донести сумки с покупками до машины – это отдельный приятный бонус

2. Качество

Покупая какой-либо продукт в данном магазине я могу быть уверена в том, что мне не подсунут залежавшийся товар. Наоборот! Багет будет еще теплым, а если срок годности того или иного блюда подходит к концу – на нем будет специальная маркировка с хорошей скидкой. К слову, как-то я заехала за пирожными поздно вечером, и мне с извиняющейся улыбкой сообщили, что пирожные готовятся ночью и стабильно разбираются в первой половине дня. С тех пор я стабильно учитываю этот факт при планировании поездки в магазин.

3. Ассортимент

Данный магазин неизменно спасает меня в тех случаях, когда:

🔹️ хочется накормить мужчину изысканным ужином а-ля «как в лучшем ресторане», но при этом квест «проведи несколько часов у плиты» в планах не значится. Секрет прост (мужчины, просьба дальше не читать!): едешь в «Алфавит привкуса», берешь мясной полуфабрикат в каком-нибудь соусе, дома кидаешь в гриль, добавляешь салатика из упомянутого магазина – и вуаля! Можно совершенно спокойно принимать возгласы восхищения и скромно отвечать, потупивши взор: «Да, дорогой, это я сама приготовила».

🔹️ хочется побаловать детей чем-то вкусным. В этом случае приходит на помощь коробочка с пирожными-ассорти – ставишь такую перед своими отпрысками и наслаждаешься игрой «каждой твари – по паре» (это я сейчас об ассортименте пирожных, если что).

🔹️ и, наконец, когда есть настроение на что-нибудь эдакое для себя, любимой. Здесь и интересное крафтовое пиво, и хорошее вино, и качественный разнообразный шоколад, и готовые блюда на любой вкус.

Не удивительно, что всё это: содержание дополнительного штата «заботливых» сопровождающих, контроль качества продуктов, собственная пекарня и кухня, а также весь дополнительный сервис - требует от компании затрат, что напрямую отражается на стоимости. Именно поэтому килограмм яблок будет существенно отличаться по цене от того же килограмма тех же самых яблок, который можно купить на рынке или в условной «Пятерочке».

Потому у «Алфавита привкуса» всегда будут:

😳 «Да вы что?! Я туда – ни ногой! Слишком дорого!». Те, кто никогда не станет покупателем, потому что для них основным мерилом выбора магазина будет являться исключительно стоимость продуктов.

🤔 «Я вообще не понимаю, как можно ходить на тот же рынок или в «Пятерочку», где тебе могут нахамить, продать некачественный и залежавшийся товар, а уж про наличие тех или иных привычных мне продуктов – вообще молчу! Там и купить особо нечего! Потому я всегда отовариваюсь только в «Алфавите привкуса»!». Те, кто привык к такому уровню сервиса, качества и ассортимента и понимает: за что платит более высоким чеком.

😌 «Иногда - почему бы и нет?». Ну и, собственно, в этой категории – такие, как я, - те, кто использует весь спектр разнообразных вариантов покупки продуктов, в зависимости от текущих целей и желаний.

😁5👍3

По аналогии - посредники для инвестирования

Когда я рассказываю о возможности инвестировать через продукты Unit-linked на сторонних ресурсах перед неподготовленной аудиторией, я часто слышу основной аргумент: «Какие-какие там комиссии?! Ой, ну это слишком дорого!». В таких случаях я понимаю, что для конкретно этого инвестора основным мерилом выбора инвестиционного посредника будет являться размер комиссий. Это не хорошо и не плохо – это лишь индивидуальная точка зрения.

Тем не менее, точно так же есть и те инвесторы, для которых решающую роль будут играть следующие факторы Unit-linked:

🔹️ Защита от всевозможных рисков, включая банкротство посредника, санкции, арест имущества и т.д.;

🔹️ Широкий выбор мировых активов для инвестирования;

🔹️ Возможность внести в полис уже существующие ценные бумаги и криптовалюту;

🔹️ Прямое наследование;

🔹️ Льготное налогообложение и отсутствие необходимости подавать налоговую декларацию на протяжении многих лет, пока действует полис;

🔹️ И т.д.

И, собственно, для кого-то эти аргументы будут существенно перевешивать размер комиссий. И это тоже не хорошо и не плохо – это лишь индивидуальная точка зрения.

Именно поэтому, в качестве затравки показываю сравнительную таблицу. Всю следующую неделю буду последовательно уделять внимание разбору каждого фактора, сравнивая разные магазины… пардон! Посредников для инвестирования! А уж оценивать и выбирать: какие факторы будут играть существенную роль в каждом конкретном случае – сугубо личное дело каждого инвестора!

Когда я рассказываю о возможности инвестировать через продукты Unit-linked на сторонних ресурсах перед неподготовленной аудиторией, я часто слышу основной аргумент: «Какие-какие там комиссии?! Ой, ну это слишком дорого!». В таких случаях я понимаю, что для конкретно этого инвестора основным мерилом выбора инвестиционного посредника будет являться размер комиссий. Это не хорошо и не плохо – это лишь индивидуальная точка зрения.

Тем не менее, точно так же есть и те инвесторы, для которых решающую роль будут играть следующие факторы Unit-linked:

🔹️ Защита от всевозможных рисков, включая банкротство посредника, санкции, арест имущества и т.д.;

🔹️ Широкий выбор мировых активов для инвестирования;

🔹️ Возможность внести в полис уже существующие ценные бумаги и криптовалюту;

🔹️ Прямое наследование;

🔹️ Льготное налогообложение и отсутствие необходимости подавать налоговую декларацию на протяжении многих лет, пока действует полис;

🔹️ И т.д.

И, собственно, для кого-то эти аргументы будут существенно перевешивать размер комиссий. И это тоже не хорошо и не плохо – это лишь индивидуальная точка зрения.

Именно поэтому, в качестве затравки показываю сравнительную таблицу. Всю следующую неделю буду последовательно уделять внимание разбору каждого фактора, сравнивая разные магазины… пардон! Посредников для инвестирования! А уж оценивать и выбирать: какие факторы будут играть существенную роль в каждом конкретном случае – сугубо личное дело каждого инвестора!

{kind=link}

👍8😁1