В честь Дня космонавтики решила посмотреть: есть ли ETF’s фонды на... космос! Увы, оказалось совсем не густо.

🪐 Procure Space ETF (UFO) - единственный космический фонд. Совсем “молодой” - основан только 11 апреля 2019г. Именно поэтому доходность указана только за год, да и та в минусе (-15,42%). Однако... Список компаний, в которые инвестирует фонд, довольно внушительный:

⭐️ Virgin Galactic Holdings Inc - тот самый Ричард Брэнсон, который запускает в космос... туристов!

⭐️ SES S.A. - обладатель группировки из 55 геостационарных спутников, способных обслуживать 99% населения Земли.

⭐️ Trimble Inc. - разработка систем определения местоположения по сигналам спутниковых систем глобальной навигации (GPS).

⭐️ Iridium Communications Inc. - всемирный оператор спутниковой телефонной связи. Покрытие составляет 100 % поверхности Земли, включая оба полюса.

⭐️ Maxar Technologies - компания, специализирующаяся на производстве средств связи, изображений Земли, радиолокации и обслуживании спутников на орбите, спутниковой продукции и сопутствующих услугах.

⭐️ Aerojet Rocketdyne - разработчик и производитель передовых силовых и энергетических систем для NASA и Министерства обороны США. Разрабатывают двигательные установки (как на жидком, так и на твердом топливе) для космической и ракетной программ.

⭐️ И еще множество других компаний общим количеством 43!

Однако, помимо “чистого” космического ETF, есть еще фонды из “смежных” областей:

💎 SPDR S&P Kensho Final Frontiers ETF (ROKT). Данный фонд, наряду с космосом, инвестирует деньги в исследование океана. Основан в октябре 2018г., и за прошлый год принес своим вкладчикам - 1,79%.

💎 iShares U.S. Aerospace & Defense ETF (ITA). Инвестирует преимущественно в авиа- и оборонные компании. Именно поэтому, наибольшие доли занимают: Raytheon Technologies Corporation (21,66%), Lockheed Martin Corporation (16,22%) и Boeing Company (7,09%). История его деятельности ведет отсчет с 2006г., поэтому здесь мы можем проследить его доходность за последний год (4,31%), за 3 года (11,06%) и за 5 лет (54,88%).

💎 SPDR S&P Kensho Future Security ETF (FITE). Довольно-таки необычный фонд, который делает акцент на безопасности во всех сферах: начиная от столь интересующего нас сегодня космоса, заканчивая кибербезопасностью, защиту в самолетах, робототехнику и виртуальную реальность. Общее количество компаний, акции которых покупает ETF - аж 69! Основан в конце 2017г., и принес своим инвесторам 3,97% за год и 47,53% за три года.

В общем... Как видим, в мире инвестиций есть активы на любой вкус!

К слову, 19 апреля состоится онлайн-конференция “Биржевые фонды и ETF”, на которой я выступлю с темой “Паноптикум ETF’s” и расскажу о самых необычных мировых фондах. По промокоду NAFP190422 можно получить скидку в 50%

🪐 Procure Space ETF (UFO) - единственный космический фонд. Совсем “молодой” - основан только 11 апреля 2019г. Именно поэтому доходность указана только за год, да и та в минусе (-15,42%). Однако... Список компаний, в которые инвестирует фонд, довольно внушительный:

⭐️ Virgin Galactic Holdings Inc - тот самый Ричард Брэнсон, который запускает в космос... туристов!

⭐️ SES S.A. - обладатель группировки из 55 геостационарных спутников, способных обслуживать 99% населения Земли.

⭐️ Trimble Inc. - разработка систем определения местоположения по сигналам спутниковых систем глобальной навигации (GPS).

⭐️ Iridium Communications Inc. - всемирный оператор спутниковой телефонной связи. Покрытие составляет 100 % поверхности Земли, включая оба полюса.

⭐️ Maxar Technologies - компания, специализирующаяся на производстве средств связи, изображений Земли, радиолокации и обслуживании спутников на орбите, спутниковой продукции и сопутствующих услугах.

⭐️ Aerojet Rocketdyne - разработчик и производитель передовых силовых и энергетических систем для NASA и Министерства обороны США. Разрабатывают двигательные установки (как на жидком, так и на твердом топливе) для космической и ракетной программ.

⭐️ И еще множество других компаний общим количеством 43!

Однако, помимо “чистого” космического ETF, есть еще фонды из “смежных” областей:

💎 SPDR S&P Kensho Final Frontiers ETF (ROKT). Данный фонд, наряду с космосом, инвестирует деньги в исследование океана. Основан в октябре 2018г., и за прошлый год принес своим вкладчикам - 1,79%.

💎 iShares U.S. Aerospace & Defense ETF (ITA). Инвестирует преимущественно в авиа- и оборонные компании. Именно поэтому, наибольшие доли занимают: Raytheon Technologies Corporation (21,66%), Lockheed Martin Corporation (16,22%) и Boeing Company (7,09%). История его деятельности ведет отсчет с 2006г., поэтому здесь мы можем проследить его доходность за последний год (4,31%), за 3 года (11,06%) и за 5 лет (54,88%).

💎 SPDR S&P Kensho Future Security ETF (FITE). Довольно-таки необычный фонд, который делает акцент на безопасности во всех сферах: начиная от столь интересующего нас сегодня космоса, заканчивая кибербезопасностью, защиту в самолетах, робототехнику и виртуальную реальность. Общее количество компаний, акции которых покупает ETF - аж 69! Основан в конце 2017г., и принес своим инвесторам 3,97% за год и 47,53% за три года.

В общем... Как видим, в мире инвестиций есть активы на любой вкус!

К слову, 19 апреля состоится онлайн-конференция “Биржевые фонды и ETF”, на которой я выступлю с темой “Паноптикум ETF’s” и расскажу о самых необычных мировых фондах. По промокоду NAFP190422 можно получить скидку в 50%

{kind=link}

❤4

Недавно появилась новость со звучным заголовком “Каймановы острова заморозили $7,3 миллиардов активов россиян”. Поскольку один из наших партнеров - страховых компаний - базируется как раз на этой территории, в нашу почту и мессенджеры посыпались сообщения из серии: “Шеф, всё пропало, всё пропало!” (с).

Видимо, пришло время еще раз напомнить матчасть:

💎 Согласно ст. 34 Семейного Кодекса РФ, страховка НЕ является имуществом.

💎 Согласно ст. 934 Гражданского Кодекса РФ, “по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).”

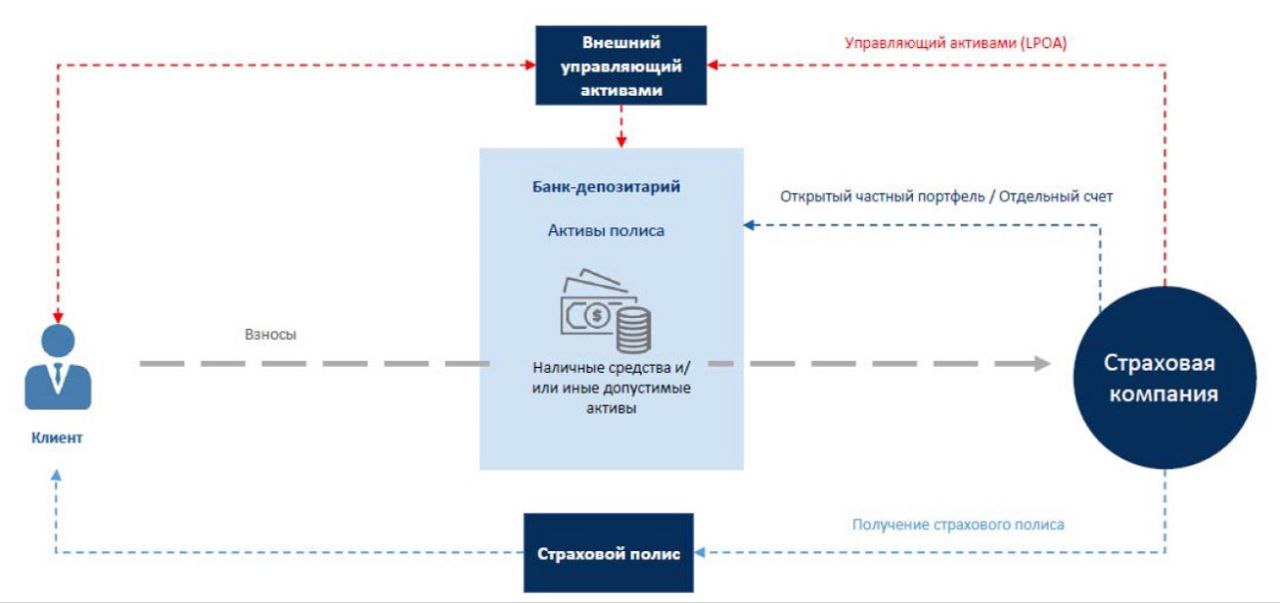

💎 Согласно приложенной схеме, у клиента при инвестиционном страховании по сути на руках лишь страховой полис, как право требования к компании при наступлении страхового случая. Однако, все активы полиса инвестируются через открытый частный портфель/отдельный счет от имени страховой компании, но в интересах клиента.

📌 Вывод: на активы, находящиеся внутри полиса, НЕЛЬЗЯ распространить арест имущества, поскольку чисто юридически эти активы принадлежат НЕ инвестору, а отдельному портфелю в рамках страховой компании. Как говорят юристы: “На нет - и суда нет!”. Таким образом, активы полностью защищены и не подпадают ни под какие санкции, аресты, разделы имущества при разводе и иже с ними!

Именно поэтому, инвестирование через страховой полис на сегодняшний день является наиболее надежным способом сохранности капитала.

Напоминаю, что в субботу я провела вебинар, на котором рассказала о новой страховой компании, готовой открывать полисы от $50т для россиян. Презентацию и запись вебинара можно получить после регистрации.

Видимо, пришло время еще раз напомнить матчасть:

💎 Согласно ст. 34 Семейного Кодекса РФ, страховка НЕ является имуществом.

💎 Согласно ст. 934 Гражданского Кодекса РФ, “по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).”

💎 Согласно приложенной схеме, у клиента при инвестиционном страховании по сути на руках лишь страховой полис, как право требования к компании при наступлении страхового случая. Однако, все активы полиса инвестируются через открытый частный портфель/отдельный счет от имени страховой компании, но в интересах клиента.

📌 Вывод: на активы, находящиеся внутри полиса, НЕЛЬЗЯ распространить арест имущества, поскольку чисто юридически эти активы принадлежат НЕ инвестору, а отдельному портфелю в рамках страховой компании. Как говорят юристы: “На нет - и суда нет!”. Таким образом, активы полностью защищены и не подпадают ни под какие санкции, аресты, разделы имущества при разводе и иже с ними!

Именно поэтому, инвестирование через страховой полис на сегодняшний день является наиболее надежным способом сохранности капитала.

Напоминаю, что в субботу я провела вебинар, на котором рассказала о новой страховой компании, готовой открывать полисы от $50т для россиян. Презентацию и запись вебинара можно получить после регистрации.

{kind=link}

❤3🔥2👍1

В честь пятницы продолжаем рубрику #анализФинСов!

В этот раз прислали мне на разбор портфельчик, предложенный Цюрихским кантональным банком. Благо, предложение они это сделали не простому инвестору, а участнице нашего курса FinWorld:

«Вооружившись знаниями из недавно посмотренного курса FinWorld (еще раз спасибо за эту возможность — то, что мне было нужно), я уже «оценила» объем комиссий, а также удивилась, почему в портфеле нет металлов... Буду очень рада увидеть ваш разбор.»

Понятное дело, что после такого сопроводительного письма я не смогла пройти мимо и, зарядив проверенный Excel, принялась за расчеты.

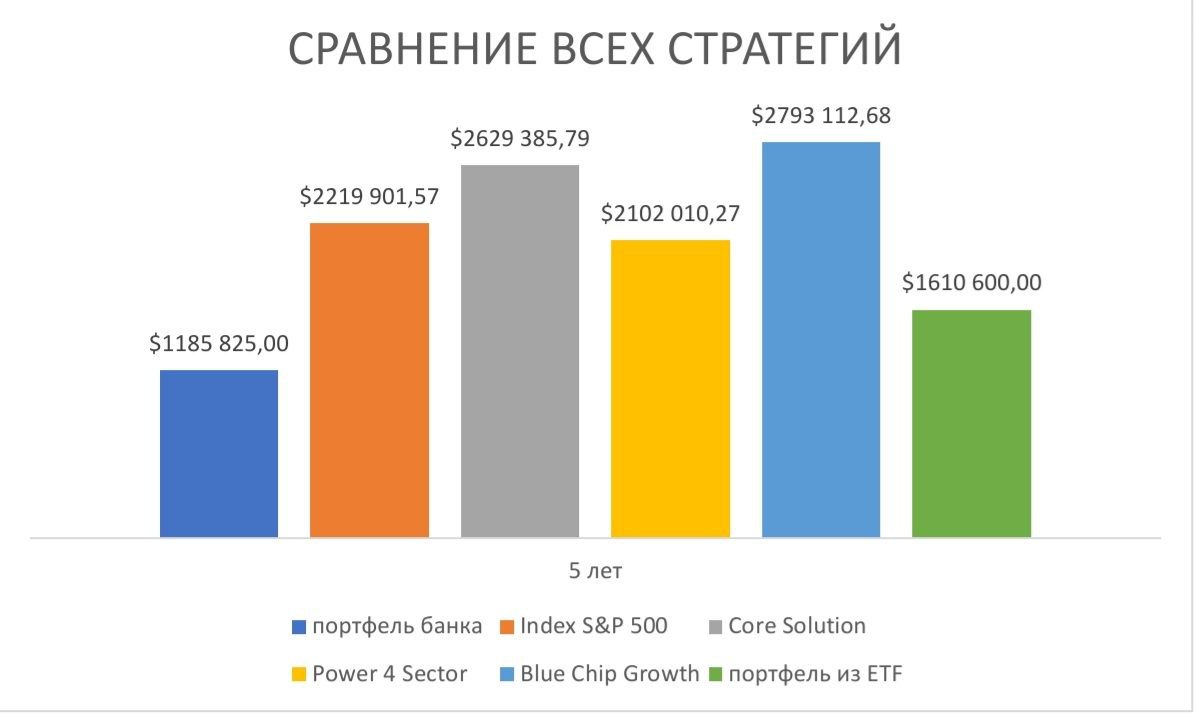

Для начала, предлагаю посмотреть графики 👈

Ну, что ж. Как обычно, всё те же недостатки, о которых я уже устала писать из анализа – в анализ:

1️⃣ Высокие комиссии

3% за вход и 1,45% ежегодно против 0,11% ежегодно «здорового инвестора». Понимаю, что управляющим из Цюрихского кантонального банка тоже кушать хочется – вот и зарабатывают, как могут.

2️⃣ Доля облигаций – почти 50%

Да, у всех немного разное понимание того, что считать «сбалансированным» или «умеренным» риском портфеля, однако… на мой взгляд, 50% облигаций – это немного чересчур даже для консервативного инвестора. И, да, как правильно заметила участница нашего курса, приславшая портфель для разбора, в нем нет ни золота, ни недвижимости. В принципе, добавление этих активов, конечно, не является обязательным, однако стОит отметить, что те же металлы являются хорошим антикризисным инструментом, и нынешний год это отлично демонстрирует.

В общем, не удивительно, что за 5 лет подобное «предложение от швейцарского банка» сильно проигрывает по доходности даже по сравнению с типовым портфелем из ETF’s здорового инвестора, не говоря уж об активно-управляемых стратегиях.

В этот раз прислали мне на разбор портфельчик, предложенный Цюрихским кантональным банком. Благо, предложение они это сделали не простому инвестору, а участнице нашего курса FinWorld:

«Вооружившись знаниями из недавно посмотренного курса FinWorld (еще раз спасибо за эту возможность — то, что мне было нужно), я уже «оценила» объем комиссий, а также удивилась, почему в портфеле нет металлов... Буду очень рада увидеть ваш разбор.»

Понятное дело, что после такого сопроводительного письма я не смогла пройти мимо и, зарядив проверенный Excel, принялась за расчеты.

Для начала, предлагаю посмотреть графики 👈

Ну, что ж. Как обычно, всё те же недостатки, о которых я уже устала писать из анализа – в анализ:

1️⃣ Высокие комиссии

3% за вход и 1,45% ежегодно против 0,11% ежегодно «здорового инвестора». Понимаю, что управляющим из Цюрихского кантонального банка тоже кушать хочется – вот и зарабатывают, как могут.

2️⃣ Доля облигаций – почти 50%

Да, у всех немного разное понимание того, что считать «сбалансированным» или «умеренным» риском портфеля, однако… на мой взгляд, 50% облигаций – это немного чересчур даже для консервативного инвестора. И, да, как правильно заметила участница нашего курса, приславшая портфель для разбора, в нем нет ни золота, ни недвижимости. В принципе, добавление этих активов, конечно, не является обязательным, однако стОит отметить, что те же металлы являются хорошим антикризисным инструментом, и нынешний год это отлично демонстрирует.

В общем, не удивительно, что за 5 лет подобное «предложение от швейцарского банка» сильно проигрывает по доходности даже по сравнению с типовым портфелем из ETF’s здорового инвестора, не говоря уж об активно-управляемых стратегиях.

{kind=link}

🔥3👍1

💎 10 фактов о ETF’s

1️⃣ Смысл названия ETF

ETF расшифровывается как Exchange Traded Fund и переводится как «фонд, торгуемый на бирже». Его суть с точки зрения юриспруденции можно определить примерно как «депозитарный сертификат на владение портфелем ценных бумаг». Неслучайно «кусок» ETF, который приобретает инвестор, называется «stock», то есть акция.

2️⃣ История существования ETF’s

1990г. - первый ETF Toronto Index Participation Fund

2009г. - активы ETF фондов превысили $1 трлн.

2013г. - первый ETF в России

На сегодняшний день сумма инвестиций в фонды ETF’s составляет около $3 трлн. Наибольшую популярность среди инвесторов они приобрели в США (около 73% от суммы), а также в Европе (около 16%).

3️⃣ ETF’s доступны через многих посредников

ETF’s фонды доступны через любых зарубежных посредников: банки, брокеры, страховые компании, траст и т.д.

4️⃣ Высокая ликвидность

ETF’s можно купить и продать в любое время в течение дня по заранее известной цене, благодаря чему они становятся инструментом «быстрого реагирования» на рыночную ситуацию.

5️⃣ Четкое следование за Индексом

Большинство ETF’s – индексные, то есть всегда точно следуют за Индексом, который лежит в их основе, и в этом их преимущество перед зарубежными взаимными фондами и нашими ПИФами. В качестве примера предлагаю сравнить ETF iShares Core S&P 500 (IVV) и зарубежный фонд Fidelity Funds — America Fund.

Как видим, ETF демонстрирует практически точное следование за доходностью Индекса, и отклонения составляют лишь сотые доли процента. В то же время доходность взаимного фонда способна отклоняться от Индекса на десятки процентов!

6️⃣ Низкие комиссии за управление

При управлении ETF многие функции управляющей компании были “упразднены”. Именно поэтому комиссии за управление ETF гораздо ниже, нежели у взаимных фондов. Например, у сравниваемых мною выше ETF iShares Core S&P 500 (IVV) комиссия за управление составляет лишь 0,03%, а у взаимного фонда Fidelity Funds — America Fund — 1,89%.

На сегодняшний день итоговая комиссия типового портфеля из ETF’s - 0,11%! На долгосрочном периоде разница в 1,5% между комиссией ETF и комиссией взаимного фонда способна оказать значительное влияние на результат инвестирования.

7️⃣ Небольшая стоимость

Одна акция, входящая в состав того же Индекса S&P 500, может стоить больше 1000$. В то же время, купить ETF на Индекс S&P 500 можно по цене от нескольких десятков до максимум пары сотен долларов.

8️⃣ Большой выбор ETF’s

Сегодня по всему миру насчитывается более 9000 ETF!

Сами фонды ETF’s, в свою очередь, различаются по тем активам, в которые можно с их помощью инвестировать. Например:

- Фонды облигации/фиксированный доход: по эмитенту, по доходности, по региону, по сроку погашения.

- Фонды товаров: с/х, металлы, газ и нефть, смешанные.

- Фонды акций: по размеру компаний, по отраслям, по странам, по дивидендам, по стилю (роста и стоимости).

- Фонды недвижимости: регионов, акций компаний недвижимости, REIT.

9️⃣ Выплата пассивного дохода

На консультациях я часто сталкиваюсь с тем, что будущие инвесторы зачастую не понимают: откуда берутся дивиденды от ETF’s фондов. Допустим, мы купили уже неоднократно упомянутый мною ETF на Индекс S&P 500. В этот Индекс, в том числе, входят такие известные компании как: Apple, Microsoft, Amazon и т.д. Большинство из этих компаний выплачивает дивиденды своим акционерам. Собственно, если это произошло – фонд, в котором эти акции физически находятся, просто распределяет эти дивиденды между своими инвесторами.

Аналогичная ситуация – с купонными облигациями и фондами недвижимости.

Таким образом, большинство фондов ETF’s выплачивает так называемый «пассивный доход» или «дивиденды» своим инвесторам.

🔟 Наличие «специфических» ETF’s

Помимо привычных индексных ETF’s на распространенные товары и акции, на рынке также есть множество странных и удивительных фондов.

Более подробно об этом - в моем выступлении “Паноптикум мировых ETF’s” на завтрашней онлайн-конференции “Биржевые фонды и ETF”. Промокод NAFP190422 на скидку в 50%

1️⃣ Смысл названия ETF

ETF расшифровывается как Exchange Traded Fund и переводится как «фонд, торгуемый на бирже». Его суть с точки зрения юриспруденции можно определить примерно как «депозитарный сертификат на владение портфелем ценных бумаг». Неслучайно «кусок» ETF, который приобретает инвестор, называется «stock», то есть акция.

2️⃣ История существования ETF’s

1990г. - первый ETF Toronto Index Participation Fund

2009г. - активы ETF фондов превысили $1 трлн.

2013г. - первый ETF в России

На сегодняшний день сумма инвестиций в фонды ETF’s составляет около $3 трлн. Наибольшую популярность среди инвесторов они приобрели в США (около 73% от суммы), а также в Европе (около 16%).

3️⃣ ETF’s доступны через многих посредников

ETF’s фонды доступны через любых зарубежных посредников: банки, брокеры, страховые компании, траст и т.д.

4️⃣ Высокая ликвидность

ETF’s можно купить и продать в любое время в течение дня по заранее известной цене, благодаря чему они становятся инструментом «быстрого реагирования» на рыночную ситуацию.

5️⃣ Четкое следование за Индексом

Большинство ETF’s – индексные, то есть всегда точно следуют за Индексом, который лежит в их основе, и в этом их преимущество перед зарубежными взаимными фондами и нашими ПИФами. В качестве примера предлагаю сравнить ETF iShares Core S&P 500 (IVV) и зарубежный фонд Fidelity Funds — America Fund.

Как видим, ETF демонстрирует практически точное следование за доходностью Индекса, и отклонения составляют лишь сотые доли процента. В то же время доходность взаимного фонда способна отклоняться от Индекса на десятки процентов!

6️⃣ Низкие комиссии за управление

При управлении ETF многие функции управляющей компании были “упразднены”. Именно поэтому комиссии за управление ETF гораздо ниже, нежели у взаимных фондов. Например, у сравниваемых мною выше ETF iShares Core S&P 500 (IVV) комиссия за управление составляет лишь 0,03%, а у взаимного фонда Fidelity Funds — America Fund — 1,89%.

На сегодняшний день итоговая комиссия типового портфеля из ETF’s - 0,11%! На долгосрочном периоде разница в 1,5% между комиссией ETF и комиссией взаимного фонда способна оказать значительное влияние на результат инвестирования.

7️⃣ Небольшая стоимость

Одна акция, входящая в состав того же Индекса S&P 500, может стоить больше 1000$. В то же время, купить ETF на Индекс S&P 500 можно по цене от нескольких десятков до максимум пары сотен долларов.

8️⃣ Большой выбор ETF’s

Сегодня по всему миру насчитывается более 9000 ETF!

Сами фонды ETF’s, в свою очередь, различаются по тем активам, в которые можно с их помощью инвестировать. Например:

- Фонды облигации/фиксированный доход: по эмитенту, по доходности, по региону, по сроку погашения.

- Фонды товаров: с/х, металлы, газ и нефть, смешанные.

- Фонды акций: по размеру компаний, по отраслям, по странам, по дивидендам, по стилю (роста и стоимости).

- Фонды недвижимости: регионов, акций компаний недвижимости, REIT.

9️⃣ Выплата пассивного дохода

На консультациях я часто сталкиваюсь с тем, что будущие инвесторы зачастую не понимают: откуда берутся дивиденды от ETF’s фондов. Допустим, мы купили уже неоднократно упомянутый мною ETF на Индекс S&P 500. В этот Индекс, в том числе, входят такие известные компании как: Apple, Microsoft, Amazon и т.д. Большинство из этих компаний выплачивает дивиденды своим акционерам. Собственно, если это произошло – фонд, в котором эти акции физически находятся, просто распределяет эти дивиденды между своими инвесторами.

Аналогичная ситуация – с купонными облигациями и фондами недвижимости.

Таким образом, большинство фондов ETF’s выплачивает так называемый «пассивный доход» или «дивиденды» своим инвесторам.

🔟 Наличие «специфических» ETF’s

Помимо привычных индексных ETF’s на распространенные товары и акции, на рынке также есть множество странных и удивительных фондов.

Более подробно об этом - в моем выступлении “Паноптикум мировых ETF’s” на завтрашней онлайн-конференции “Биржевые фонды и ETF”. Промокод NAFP190422 на скидку в 50%

{kind=link}

👍5🔥2

Forbes выпустил хорошую статью с заголовком “Европейские банки перестают управлять деньгами клиентов из России”.

Если обобщить информацию из подобных статей в СМИ и данные, поступающие от моих клиентов и партнеров, то можно сделать следующие выводы:

⛔️ Многие западные банки отказывают российским клиентам в обслуживании различными способами:

- Прямо просят закрыть счет, забрать деньги и активы;

- Отказываются зачислять на счета российских клиентов прибыль от продажи ценных бумаг и/или купоны и дивиденды по активам;

- Перестают управлять счетами инвесторов из России;

- Блокируют переводы новых поступлений.

⛔️ Многие юрисдикции отказывают российским клиентам в обслуживании трастов.

- С 10 мая государствам-членам ЕС запрещается регистрировать и обслуживать трасты и фонды с участием россиян, включая предоставление регистрационного офиса, услуги по управлению и т.д.

- Кипр частично поддержал инициативу и распространил запрет на создание новых трастов для россиян.

В этой ситуации состоятельные граждане РФ ищут возможности для размещения своего капитала.

🔎 Поможет ли ВНЖ? К сожалению, далеко не всегда, потому что зачастую для финансовых компаний также нужно дополнительное подтверждение места проживания за границей (счета за коммунальные услуги, ИНН и т.д.)

🔎 Помогут ли Турция и ОАЭ? Опять же, не всегда и не всем. Здесь на первый план выходит собственных корыстный интерес этих юрисдикций, и счета могут открывать разве что для больших чеков и с “грабительскими” комиссиями.

🔎 Поможет ли возврат активов в Россию? С одной стороны, объявлена Амнистия капитала 4.0. С другой... сразу после того, как капитал “вернется на Родину”, возникнет новый вопрос: “А куда его здесь инвестировать?”.

🔎 Поможет ли открытие полиса инвестиционного страхования? Да, потому что только этот инструмент на сегодняшний день обладает 100% защитой как от банкроства самой компании, так и от всевозможных санкций и арестов имущества. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

Если обобщить информацию из подобных статей в СМИ и данные, поступающие от моих клиентов и партнеров, то можно сделать следующие выводы:

⛔️ Многие западные банки отказывают российским клиентам в обслуживании различными способами:

- Прямо просят закрыть счет, забрать деньги и активы;

- Отказываются зачислять на счета российских клиентов прибыль от продажи ценных бумаг и/или купоны и дивиденды по активам;

- Перестают управлять счетами инвесторов из России;

- Блокируют переводы новых поступлений.

⛔️ Многие юрисдикции отказывают российским клиентам в обслуживании трастов.

- С 10 мая государствам-членам ЕС запрещается регистрировать и обслуживать трасты и фонды с участием россиян, включая предоставление регистрационного офиса, услуги по управлению и т.д.

- Кипр частично поддержал инициативу и распространил запрет на создание новых трастов для россиян.

В этой ситуации состоятельные граждане РФ ищут возможности для размещения своего капитала.

🔎 Поможет ли ВНЖ? К сожалению, далеко не всегда, потому что зачастую для финансовых компаний также нужно дополнительное подтверждение места проживания за границей (счета за коммунальные услуги, ИНН и т.д.)

🔎 Помогут ли Турция и ОАЭ? Опять же, не всегда и не всем. Здесь на первый план выходит собственных корыстный интерес этих юрисдикций, и счета могут открывать разве что для больших чеков и с “грабительскими” комиссиями.

🔎 Поможет ли возврат активов в Россию? С одной стороны, объявлена Амнистия капитала 4.0. С другой... сразу после того, как капитал “вернется на Родину”, возникнет новый вопрос: “А куда его здесь инвестировать?”.

🔎 Поможет ли открытие полиса инвестиционного страхования? Да, потому что только этот инструмент на сегодняшний день обладает 100% защитой как от банкроства самой компании, так и от всевозможных санкций и арестов имущества. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

👍3🤔1

🔥 Криптобиржа Binance ограничивает доступ пользователей из России

В продолжении вчерашнего поста об ограничениях зарубежных банков и трастов, с которыми столкнулись российские инвесторы, сегодня санкции дошли и до крупных криптовалютных бирж.

Binance выпустила официальное заявление:

✅ Можно свободно пользоваться счетом до 10 000 евро;

✅ Можно свободно пользоваться счетом, подтвердив свое местонахождение за пределами РФ;

⛔️ Счета с суммами выше 10 000 евро для клиентов, находящихся в России, с 25 апреля будут доступны ТОЛЬКО для вывода средств.

Следует ожидать, что в скором времени и остальные биржи последуют этому примеру.

Я же напоминаю, что для тех российских инвесторов, кто хочет иметь полный доступ к криптовалютам, доступна возможность открытия полиса зарубежного инвестиционного страхования от $50т.

✅ Если УЖЕ есть криптовалюта (биржи Kraken, Huobi, Deribit, Bitstamp, FTX, Bittrex, Coinbase, CEX), то есть возможность напрямую внести ее в оплату полиса.

✅ Если криптовалюты пока нет, то есть возможность получить прямой доступ к перечисленным криптобиржам в рамках полиса.

На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом инвестирования. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

В продолжении вчерашнего поста об ограничениях зарубежных банков и трастов, с которыми столкнулись российские инвесторы, сегодня санкции дошли и до крупных криптовалютных бирж.

Binance выпустила официальное заявление:

✅ Можно свободно пользоваться счетом до 10 000 евро;

✅ Можно свободно пользоваться счетом, подтвердив свое местонахождение за пределами РФ;

⛔️ Счета с суммами выше 10 000 евро для клиентов, находящихся в России, с 25 апреля будут доступны ТОЛЬКО для вывода средств.

Следует ожидать, что в скором времени и остальные биржи последуют этому примеру.

Я же напоминаю, что для тех российских инвесторов, кто хочет иметь полный доступ к криптовалютам, доступна возможность открытия полиса зарубежного инвестиционного страхования от $50т.

✅ Если УЖЕ есть криптовалюта (биржи Kraken, Huobi, Deribit, Bitstamp, FTX, Bittrex, Coinbase, CEX), то есть возможность напрямую внести ее в оплату полиса.

✅ Если криптовалюты пока нет, то есть возможность получить прямой доступ к перечисленным криптобиржам в рамках полиса.

На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом инвестирования. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

👍5

Утро понедельника финансового советника начинается с очередной серии писем: “Шеф, всё пропало, всё пропало!” (с). На этот раз поводом для волнений стало сообщение Saxo Bank о прекращении работы биржи NASDAQ с россиянами.

На эту тему вышла хорошая статья на РБК, суть которой кратко можно свести к следующему:

П.1. Об отключении доступа NASDAQ для своих клиентов сообщил лишь Saxo Bank.

П.2. Последуют ли за этой инициативой остальные зарубежные банки и брокеры - пока не известно.

П.3. Российские брокеры имеют возможность приобретать зарубежные активы через СПБ Биржу.

П.4. Добавлю от себя. Инвестиций через страховые компании это не коснется в любом случае, потому что всё происходит через открытый частный портфель/ отдельный счет от имени страховой компании, но в интересах клиента. Иными словами, поскольку по сути активы приобретает страховая компания, то и “отключить” вручную частных клиентов из России от биржи не представляется никакой технической возможности.

Вывод-размышление. С начала всем известных событий прошло уже 2 месяца, и за это время можно в очередной раз убедиться в надежности и привлекательности каждого способа инвестирования. Краткий обзор событий:

📌 Первыми ощутили на себе давление клиенты зарубежных банков. Кому-то резко сократили размер счета до 100 000 евро, кого-то вот от NASDAQ отключают, а где-то и “на выход” попросили.

📌 Затем с различными “неудобствами” столкнулись состоятельные клиенты с трастами.

📌 Потом начало потихоньку “трясти” криптобиржи, вылившись в ограничения счетов россиян даже у таких крупных игроков, как Binance.

📌 Пока еще держится Interactive Brokers, хотя и там не всё гладко. Так, например, его клиенты под угрозой нарушения валютного законодательства и по сей день не могут продавать активы. Более того, зарубежный брокер уже неоднократно предупреждал, что возможны блокировки счетов и ограничения операций для российских клиентов.

💎 И, наконец, на этом фоне клиенты инвестиционных счетов в страховых компаниях столкнулись разве что с трудностями при пополнении этих самых счетов. А так... по-прежнему доступны что для покупки, что для продажи все мировые активы. И, несмотря на все кризисы и катаклизмы, действует 100% защита от всех “внешних угроз”, будь то блокировки счетов или арест имущества.

В общем это как раз тот случай, когда прилет “Черного лебедя” буквально проводит краш-тест всех способов инвестирования и наглядно показывает: что было лишь красивой вывеской, а что на самом деле способно выстоять и принести прибыль.

На эту тему вышла хорошая статья на РБК, суть которой кратко можно свести к следующему:

П.1. Об отключении доступа NASDAQ для своих клиентов сообщил лишь Saxo Bank.

П.2. Последуют ли за этой инициативой остальные зарубежные банки и брокеры - пока не известно.

П.3. Российские брокеры имеют возможность приобретать зарубежные активы через СПБ Биржу.

П.4. Добавлю от себя. Инвестиций через страховые компании это не коснется в любом случае, потому что всё происходит через открытый частный портфель/ отдельный счет от имени страховой компании, но в интересах клиента. Иными словами, поскольку по сути активы приобретает страховая компания, то и “отключить” вручную частных клиентов из России от биржи не представляется никакой технической возможности.

Вывод-размышление. С начала всем известных событий прошло уже 2 месяца, и за это время можно в очередной раз убедиться в надежности и привлекательности каждого способа инвестирования. Краткий обзор событий:

📌 Первыми ощутили на себе давление клиенты зарубежных банков. Кому-то резко сократили размер счета до 100 000 евро, кого-то вот от NASDAQ отключают, а где-то и “на выход” попросили.

📌 Затем с различными “неудобствами” столкнулись состоятельные клиенты с трастами.

📌 Потом начало потихоньку “трясти” криптобиржи, вылившись в ограничения счетов россиян даже у таких крупных игроков, как Binance.

📌 Пока еще держится Interactive Brokers, хотя и там не всё гладко. Так, например, его клиенты под угрозой нарушения валютного законодательства и по сей день не могут продавать активы. Более того, зарубежный брокер уже неоднократно предупреждал, что возможны блокировки счетов и ограничения операций для российских клиентов.

💎 И, наконец, на этом фоне клиенты инвестиционных счетов в страховых компаниях столкнулись разве что с трудностями при пополнении этих самых счетов. А так... по-прежнему доступны что для покупки, что для продажи все мировые активы. И, несмотря на все кризисы и катаклизмы, действует 100% защита от всех “внешних угроз”, будь то блокировки счетов или арест имущества.

В общем это как раз тот случай, когда прилет “Черного лебедя” буквально проводит краш-тест всех способов инвестирования и наглядно показывает: что было лишь красивой вывеской, а что на самом деле способно выстоять и принести прибыль.

{kind=link}

👍8

Подоспела запись моего выступления с темой «Паноптикум мировых ETF’s» на Конференции «Биржевые фонды и ETF». В презентации приняли участие 38 ETF’s. Ни один из них в результате не пострадал. Даже наоборот! Некоторые из них привлекли внимание новых инвесторов!

К слову, в начале выступления я задала участникам вопрос. Попробуйте и вы ради интереса на него ответить прежде, чем смотреть видео:

⁉️ Какой из этих ETF’s сегодня НЕ существует⁉️

1. Космос

2. Казино

3. Марихуана

4. Лишний вес

5. Солнечная энергия

6. Биткоин

7. Поколение Миллениума

К слову, в начале выступления я задала участникам вопрос. Попробуйте и вы ради интереса на него ответить прежде, чем смотреть видео:

⁉️ Какой из этих ETF’s сегодня НЕ существует⁉️

1. Космос

2. Казино

3. Марихуана

4. Лишний вес

5. Солнечная энергия

6. Биткоин

7. Поколение Миллениума

{kind=link}

👏3❤1👍1

🔥 Швейцария официально присоединилась к “пятому пакету” санкций ЕС против России

Швейцария адаптировала собственное законодательство, чтобы на официальном уровне принять последние санкции ЕС против России в части следующих запретов:

⛔️ импорт угля, а также товаров в рамках основных секторов российской экономики (древесина, цемент, морепродукты, икра и так далее);

⛔️ экспорт товаров, «которые могут помочь укрепить промышленный потенциал России» (промышленные роботы или определенные химические товары);

⛔️ поддержка российских организаций, находящихся в государственной собственности или под его контролем;

⛔️ экспорт военных товаров;

Однако, в теме личных финансов наиболее интересен пункт:

⛔️ регистрация траста или другого аналогичного юридического учреждения или предоставление корпоративного офиса, коммерческого или административного адреса или управленческих услуг трасту для россиян (официальный подробный документ)

Здесь хорошо бы добавить, что в Швейцарии в настоящее время нет закона о трастах. Однако, с 2007г. иностранные трасты в этой стране получили официальное признание в результате реализации «Гаагской конвенции о трастах от 1 июля 1985 г. о законах, применимых к трастам и их признанию». Именно с того времени “надежные” швейцарские управляющие пользовались спросом в качестве доверенных лиц в трастах иных юрисдикций. Что ж... пришло время искать новых трасти?

Швейцария адаптировала собственное законодательство, чтобы на официальном уровне принять последние санкции ЕС против России в части следующих запретов:

⛔️ импорт угля, а также товаров в рамках основных секторов российской экономики (древесина, цемент, морепродукты, икра и так далее);

⛔️ экспорт товаров, «которые могут помочь укрепить промышленный потенциал России» (промышленные роботы или определенные химические товары);

⛔️ поддержка российских организаций, находящихся в государственной собственности или под его контролем;

⛔️ экспорт военных товаров;

Однако, в теме личных финансов наиболее интересен пункт:

⛔️ регистрация траста или другого аналогичного юридического учреждения или предоставление корпоративного офиса, коммерческого или административного адреса или управленческих услуг трасту для россиян (официальный подробный документ)

Здесь хорошо бы добавить, что в Швейцарии в настоящее время нет закона о трастах. Однако, с 2007г. иностранные трасты в этой стране получили официальное признание в результате реализации «Гаагской конвенции о трастах от 1 июля 1985 г. о законах, применимых к трастам и их признанию». Именно с того времени “надежные” швейцарские управляющие пользовались спросом в качестве доверенных лиц в трастах иных юрисдикций. Что ж... пришло время искать новых трасти?

{kind=link}

🤔4👍2

Пятнично-философское. У Алеси Казанцевой, известной своими ироничными рассказами о работе вторым режиссером на съемках фильмов, сериалов и рекламы, была прекрасная зарисовка под названием “Путь бобра”.

Удивительно, но факт: мы живем в новой реальности уже больше двух месяцев. За это время доселе привычный и, как ранее казалось, устойчивый мир оказался вывернут наизнанку. Санкции и запреты, на ходу меняющееся законодательство, блокировка счетов и активов, всё усложняющиеся схемы передвижения капитала, - вот лишь краткое описание картины современной реальности. Казалось бы, любой здравомыслящий человек, не заблокированный в Гугле и умеющий пользоваться буквами, прекрасно понимает и осознает нынешнее положение.

Однако... На проводимых консультациях, я довольно часто слышу фразы типа:

“Нет. Это какая-то неизвестная компания. И у нее странный сайт. Нужно поискать более надежную компанию и более крупную. Напоминаем, что выводить деньги нужно быстро и просим вас торопиться. За это время от вас пришла только одна компания, мы рассчитывали на варианты”.

Мы профессионалы. В 2011г., когда была написана зарисовка про бобра, мы работали с 9 зарубежными брокерами и 24 иностранными страховыми компаниями. Мы могли предложить клиентам различные варианты, сравнив их преимущества и недостатки, в зависимости от исходных данных и финансовых целей инвестора. Мы могли жонглировать рейтингами надежности, доступностью платформы для русскоговорящего населения и “экзотическими” предложениями типа выпуска платежной карты, привязанной к страховому счету.

Но... На сегодняшний день реальность такова, что из всего того выбора осталось:

- Зарубежный брокер - 1 штука.

- Иностранная страховая компания - 1 штука.

Да и тут приходится “лавировать” между Сциллой и Харибдой российского законодательства и санкциями других стран на перемещение капитала.

Я понимаю своих клиентов. Когда есть определенный капитал - очень быстро появляется привычка “выбирать лучшее из палитры предложенных вариантов”, будь это что блюда в ресторане, что отпуск, что варианты инвестиций. Сложно даже принять саму мысль, что ВДРУГ твои деньги оказываются просто никому не нужны! Более того, нынче рассматриваются зарубежными компаниями как что-то настолько токсичное, что и к самому инвестору начинают относиться как к человеку, сделавшему нечто постыдное в общественном месте - игнор и желание оказаться как можно дальше от него. И в такой ситуации мне, как финансовому советнику, порой хочется просто опустить руки и “переквалифицироваться в управдомы” (с).

Однако... Мы профессионалы. И, пока будут хоть какие-то возможности для размещения капиталов российских инвесторов - я буду их находить и предлагать своим клиентам. И пусть этот “бобер” будет не столь “светлый и крупный”, как хотелось бы заказчику, но... по крайней мере, свою главную функцию - 100% защита капитала от рисков банкротства посредника и ареста имущества и доступ к качественным мировым инвестициям - он выполняет! А в нашей сегодняшней действительности это - самое главное!

P.s. На майских праздниках я работаю, поэтому со мной вполне можно обсудить “инвестиционных бобров”. Напоминаю, что для участников вебинаров по-прежнему доступна льготная стоимость на консультацию.

Удивительно, но факт: мы живем в новой реальности уже больше двух месяцев. За это время доселе привычный и, как ранее казалось, устойчивый мир оказался вывернут наизнанку. Санкции и запреты, на ходу меняющееся законодательство, блокировка счетов и активов, всё усложняющиеся схемы передвижения капитала, - вот лишь краткое описание картины современной реальности. Казалось бы, любой здравомыслящий человек, не заблокированный в Гугле и умеющий пользоваться буквами, прекрасно понимает и осознает нынешнее положение.

Однако... На проводимых консультациях, я довольно часто слышу фразы типа:

“Нет. Это какая-то неизвестная компания. И у нее странный сайт. Нужно поискать более надежную компанию и более крупную. Напоминаем, что выводить деньги нужно быстро и просим вас торопиться. За это время от вас пришла только одна компания, мы рассчитывали на варианты”.

Мы профессионалы. В 2011г., когда была написана зарисовка про бобра, мы работали с 9 зарубежными брокерами и 24 иностранными страховыми компаниями. Мы могли предложить клиентам различные варианты, сравнив их преимущества и недостатки, в зависимости от исходных данных и финансовых целей инвестора. Мы могли жонглировать рейтингами надежности, доступностью платформы для русскоговорящего населения и “экзотическими” предложениями типа выпуска платежной карты, привязанной к страховому счету.

Но... На сегодняшний день реальность такова, что из всего того выбора осталось:

- Зарубежный брокер - 1 штука.

- Иностранная страховая компания - 1 штука.

Да и тут приходится “лавировать” между Сциллой и Харибдой российского законодательства и санкциями других стран на перемещение капитала.

Я понимаю своих клиентов. Когда есть определенный капитал - очень быстро появляется привычка “выбирать лучшее из палитры предложенных вариантов”, будь это что блюда в ресторане, что отпуск, что варианты инвестиций. Сложно даже принять саму мысль, что ВДРУГ твои деньги оказываются просто никому не нужны! Более того, нынче рассматриваются зарубежными компаниями как что-то настолько токсичное, что и к самому инвестору начинают относиться как к человеку, сделавшему нечто постыдное в общественном месте - игнор и желание оказаться как можно дальше от него. И в такой ситуации мне, как финансовому советнику, порой хочется просто опустить руки и “переквалифицироваться в управдомы” (с).

Однако... Мы профессионалы. И, пока будут хоть какие-то возможности для размещения капиталов российских инвесторов - я буду их находить и предлагать своим клиентам. И пусть этот “бобер” будет не столь “светлый и крупный”, как хотелось бы заказчику, но... по крайней мере, свою главную функцию - 100% защита капитала от рисков банкротства посредника и ареста имущества и доступ к качественным мировым инвестициям - он выполняет! А в нашей сегодняшней действительности это - самое главное!

P.s. На майских праздниках я работаю, поэтому со мной вполне можно обсудить “инвестиционных бобров”. Напоминаю, что для участников вебинаров по-прежнему доступна льготная стоимость на консультацию.

{kind=link}

❤7🔥2👍1😁1

За последние дни разве что ленивый не упомянул у себя заявление Олега Тинькова. Не буду ленивой - упомяну (помяну) тоже.

Суть истории такова. Жил-был хороший бизнесмен Олег, который смог основать «ЧЕСТНЫЙ, свободный и американский тип бизнеса». Тиньков «никогда не давал взяток, и не фронтил чиновников, не брал на работу друзей и знакомых». И построил он в России «4 разных бизнеса с НУЛЯ!», среди которых - 2-й банк в стране. Собственно, этот банк и стал тем самым «камнем преткновения».

В апреле хороший бизнесмен Олег позволил себе выразить в соцсетях критику «специальной военной операции». На следующий день представители администрации президента потребовали его выхода из состава акционеров Тинькофф Банка. В случае неисполнения требования банку пригрозили национализацией.

В общем... Скоро сказка сказывается, и так же быстро дело делается. Тем более, когда иных законных альтернатив на горизонте вроде как и нет. Вот и пришлось хорошему бизнесмену Олегу передать пакет акций «за копейки» - за 3% от того, что он считает справедливой стоимостью компании.

«Сюда я больше не ездок. Пойду искать, где оскорбленному есть чувству уголок. Карету мне, карету», - такими словами заканчивается эта, несомненно, поучительная история.

Собственно, в качестве резюме хочу лишь привести слайд из своей презентации на тему «7 ступеней защиты капитала». Судя по всему, пришла пора вписать сюда новый пункт.

Суть истории такова. Жил-был хороший бизнесмен Олег, который смог основать «ЧЕСТНЫЙ, свободный и американский тип бизнеса». Тиньков «никогда не давал взяток, и не фронтил чиновников, не брал на работу друзей и знакомых». И построил он в России «4 разных бизнеса с НУЛЯ!», среди которых - 2-й банк в стране. Собственно, этот банк и стал тем самым «камнем преткновения».

В апреле хороший бизнесмен Олег позволил себе выразить в соцсетях критику «специальной военной операции». На следующий день представители администрации президента потребовали его выхода из состава акционеров Тинькофф Банка. В случае неисполнения требования банку пригрозили национализацией.

В общем... Скоро сказка сказывается, и так же быстро дело делается. Тем более, когда иных законных альтернатив на горизонте вроде как и нет. Вот и пришлось хорошему бизнесмену Олегу передать пакет акций «за копейки» - за 3% от того, что он считает справедливой стоимостью компании.

«Сюда я больше не ездок. Пойду искать, где оскорбленному есть чувству уголок. Карету мне, карету», - такими словами заканчивается эта, несомненно, поучительная история.

Собственно, в качестве резюме хочу лишь привести слайд из своей презентации на тему «7 ступеней защиты капитала». Судя по всему, пришла пора вписать сюда новый пункт.

{kind=link}

👍6🔥4

Н-да, подбавил апрель “красненького” на рынке инвестиций...

1️⃣ Пассивное управление

➖ 12,04% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,31% - Index S&P 500

2️⃣ Активное управление

➖ 4,87% - Core Solution All Cap World

➖14,01% - Power 4 Sector Strategy

➕ 5,71% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Впрочем, как видим, отдельным стратегиям и на падающем рынке удается показывать “плюс”. Мастерство, как говорится, не пропьешь!

К слову, нынче рынки отреагировали внезапным ростом на повышение ставки ФРС на 0,5%. Время инвестировать?

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

➖ 12,04% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 13,31% - Index S&P 500

2️⃣ Активное управление

➖ 4,87% - Core Solution All Cap World

➖14,01% - Power 4 Sector Strategy

➕ 5,71% - Blue

Напоминаю, что вся доходность всегда указывается в долларах!

Впрочем, как видим, отдельным стратегиям и на падающем рынке удается показывать “плюс”. Мастерство, как говорится, не пропьешь!

К слову, нынче рынки отреагировали внезапным ростом на повышение ставки ФРС на 0,5%. Время инвестировать?

#итогиФинСов

#стратегииФинСов

{kind=link}

🔥2🤔1

🔥 Банк Тинькофф отключил SWIFT-переводы в евро

Невзирая на недавний праздник День Победы, всё меньше бойцов остаются стоять на страже валютных переводов за границу. Вот и Тинькофф пал «смертью храбрых», официально объявив о приостановке «дружбы» с евро. Будем надеяться, что всё это носит временный характер, но... Пока пересчитаем оставшихся в строю.

💶 Для SWIFT- переводов в евро можно использовать:

- По данным Frank Media: Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

💵 Для SWIFT- переводов в долларах можно использовать:

- По данным Frank Media: Тинькофф, Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

Героя нашего сегодняшнего поста - Тинькофф, к слову, хоть теоретически можно использовать для переводов в долларах, но вот с теми же зарубежными страховками он не дружит от слова «совсем». Так что клиентам с открытыми полисами или открывающими новые страховые счета мы все-таки рекомендуем обратиться в другой банк.

📌 Сохраняйте себе эту шпаргалку, потому что в последнее время вопрос: «Елена, а каким банком лучше воспользоваться для валютных переводов?» по частоте задаваемости обогнал классический: «Елена, во что сейчас лучше вложить деньги?»

Невзирая на недавний праздник День Победы, всё меньше бойцов остаются стоять на страже валютных переводов за границу. Вот и Тинькофф пал «смертью храбрых», официально объявив о приостановке «дружбы» с евро. Будем надеяться, что всё это носит временный характер, но... Пока пересчитаем оставшихся в строю.

💶 Для SWIFT- переводов в евро можно использовать:

- По данным Frank Media: Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

💵 Для SWIFT- переводов в долларах можно использовать:

- По данным Frank Media: Тинькофф, Росбанк, «Уралсиб», УБРиР, «Русский стандарт», «Зенит»;

- По упоминаниям РБК: Райффайзенбанк, Газпромбанк;

- По отзывам клиентов: банк «Санкт-Петербург», Ситибанк, ЮниКредит Банк, БКС.

Героя нашего сегодняшнего поста - Тинькофф, к слову, хоть теоретически можно использовать для переводов в долларах, но вот с теми же зарубежными страховками он не дружит от слова «совсем». Так что клиентам с открытыми полисами или открывающими новые страховые счета мы все-таки рекомендуем обратиться в другой банк.

📌 Сохраняйте себе эту шпаргалку, потому что в последнее время вопрос: «Елена, а каким банком лучше воспользоваться для валютных переводов?» по частоте задаваемости обогнал классический: «Елена, во что сейчас лучше вложить деньги?»

{kind=link}

👍10🔥2😢2❤1🤔1

🔥 ЦБ поднял порог на зарубежные переводы физлиц до $50 тысяч

Понедельник - день хоть и тяжелый, но таки порадовал нас хорошими новостями! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов США.”

📌 К слову, напоминаю, что $50 тысяч - это как раз тот самый минимум, с которого можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

Понедельник - день хоть и тяжелый, но таки порадовал нас хорошими новостями! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 50 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 10 тыс. долларов США.”

📌 К слову, напоминаю, что $50 тысяч - это как раз тот самый минимум, с которого можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

🔥5👍4❤1

🔥 Investors Trust восстановила все функции для текущих клиентов

Это означает, что клиенты, у которых на сегодняшний день уже есть открытый полис в компании Investors Trust, смогут:

✅ с 1 июля делать любые пополнения уже существующих программ. Соответственно, теперь клиенты с накопительными программами могут делать как регулярные взносы, так и дополнительные сверх текущих. Также клиенты с программами для капитала смогут опять беспрепятственно их пополнять суммами от 7500$.

✅ с сегодняшнего дня открывать новые программы.

Увы, для новых клиентов из России открытие полисов в компании Investors Trust пока не доступно.

Ситуация с другими страховыми компаниями:

📌 Utmost и RL360 принимают пополнения от текущих клиентов из России.

📌 Hansard с марта не принимает никакие платежи из России и от клиентов, связанных с Россией. Являясь публичной компанией, Hansard наиболее осторожен в принятии решений по поводу своих российских клиентов. Ждем их решения по мораторию.

📌 IAL принимает новых клиентов из России и открывает им новые программы и полисы. Подробнее об этом я говорила на вебинаре “Деньги, на выход”, запись которого по-прежнему доступна всем желающим.

P.s. Мне эта ситуация напоминает известный мультик “Жил-был пёс”, когда вначале - вражда и миски врозь, но… потихоньку жизненная ситуация приводит к тому, что вот уже сначала для текущих клиентов дружба восстанавливается, а там, глядишь, и до всех остальных приглашения “заходить” дойдут!

Это означает, что клиенты, у которых на сегодняшний день уже есть открытый полис в компании Investors Trust, смогут:

✅ с 1 июля делать любые пополнения уже существующих программ. Соответственно, теперь клиенты с накопительными программами могут делать как регулярные взносы, так и дополнительные сверх текущих. Также клиенты с программами для капитала смогут опять беспрепятственно их пополнять суммами от 7500$.

✅ с сегодняшнего дня открывать новые программы.

Увы, для новых клиентов из России открытие полисов в компании Investors Trust пока не доступно.

Ситуация с другими страховыми компаниями:

📌 Utmost и RL360 принимают пополнения от текущих клиентов из России.

📌 Hansard с марта не принимает никакие платежи из России и от клиентов, связанных с Россией. Являясь публичной компанией, Hansard наиболее осторожен в принятии решений по поводу своих российских клиентов. Ждем их решения по мораторию.

📌 IAL принимает новых клиентов из России и открывает им новые программы и полисы. Подробнее об этом я говорила на вебинаре “Деньги, на выход”, запись которого по-прежнему доступна всем желающим.

P.s. Мне эта ситуация напоминает известный мультик “Жил-был пёс”, когда вначале - вражда и миски врозь, но… потихоньку жизненная ситуация приводит к тому, что вот уже сначала для текущих клиентов дружба восстанавливается, а там, глядишь, и до всех остальных приглашения “заходить” дойдут!

{kind=link}

👍8🔥3❤1

🔥 Новая услуга - смена Финансового советника

В общем-то, я уже писала пару месяцев назад пост “Брошенные клиенты” о том, как во времена кризиса та самая Хрупкость, о которой говорил Нассим Талеб, проявляется и в бизнесе Финансового советника. В результате, многие клиенты оказываются фактически брошены тем специалистом, которых ввел их в мир инвестиций, но не смог сопровождать в дальнейшем. Однако… Пожалуй, даже тогда я не представляла масштабы этой проблемы! Так что когда на прошлой неделе мне пришло аж 6 (шесть!!!) заявок и вопросов о смене финансового советника и переходе ко мне - я поняла, что ситуацию срочно пора как-то легализовать! А то, знаете ли, становится сложновато лично каждому объяснять что этапы взаимодействия, что условия, что другие тонкости и нюансы.

Сказано - сделано!

Рада официально представить новую услугу!

- 5 самых распространенных причин смены Финансового советника

- Почему с нами остаются 95% клиентов?

- Почему 5% клиентов все-таки уходит к другим Финансовым советникам?

- 5 шагов для смены Финансового советника

- И многое другое

К слову, во вторник я планирую устроить день бесплатных получасовых консультаций для тех, кто уже прислал заявки. Так что если у кого подобная проблема так же назрела - добро пожаловать на борт и, как говорилось в прекрасном мультике “Летучий корабль”: “В добрый путь!”

В общем-то, я уже писала пару месяцев назад пост “Брошенные клиенты” о том, как во времена кризиса та самая Хрупкость, о которой говорил Нассим Талеб, проявляется и в бизнесе Финансового советника. В результате, многие клиенты оказываются фактически брошены тем специалистом, которых ввел их в мир инвестиций, но не смог сопровождать в дальнейшем. Однако… Пожалуй, даже тогда я не представляла масштабы этой проблемы! Так что когда на прошлой неделе мне пришло аж 6 (шесть!!!) заявок и вопросов о смене финансового советника и переходе ко мне - я поняла, что ситуацию срочно пора как-то легализовать! А то, знаете ли, становится сложновато лично каждому объяснять что этапы взаимодействия, что условия, что другие тонкости и нюансы.

Сказано - сделано!

Рада официально представить новую услугу!

- 5 самых распространенных причин смены Финансового советника

- Почему с нами остаются 95% клиентов?

- Почему 5% клиентов все-таки уходит к другим Финансовым советникам?

- 5 шагов для смены Финансового советника

- И многое другое

К слову, во вторник я планирую устроить день бесплатных получасовых консультаций для тех, кто уже прислал заявки. Так что если у кого подобная проблема так же назрела - добро пожаловать на борт и, как говорилось в прекрасном мультике “Летучий корабль”: “В добрый путь!”

{kind=link}

🔥5👍4

❓Чем занимался в ночь с 30 на 31 мая неспящий ФинСов?

❗️Правильно! Расчетами для заполнения отчета о движении средств по счету в Interactive Brokers для одного клиента: “Елена, не могли бы Вы помочь? Последний день сдачи отчетности! Надо срочно!”.

❓ И что случилось днем 31 мая?

🔥 Правильно! Правительство продлило до 1 декабря сдачу отчетности по зарубежным счетам!

Ну, что ж, вполне в духе нашей русской традиционности: 30 лет лежать на печи, а потом делать всё в последний день… или ночь…

В общем, кто ещё НЕ - напоминаю, что наши клиенты получили подробные Инструкции еще в марте, а сторонние инвесторы могут приобрести подробный комплект по законодательству в любой день до (уже) 1 декабря.

❗️Правильно! Расчетами для заполнения отчета о движении средств по счету в Interactive Brokers для одного клиента: “Елена, не могли бы Вы помочь? Последний день сдачи отчетности! Надо срочно!”.

❓ И что случилось днем 31 мая?

🔥 Правильно! Правительство продлило до 1 декабря сдачу отчетности по зарубежным счетам!

Ну, что ж, вполне в духе нашей русской традиционности: 30 лет лежать на печи, а потом делать всё в последний день… или ночь…

В общем, кто ещё НЕ - напоминаю, что наши клиенты получили подробные Инструкции еще в марте, а сторонние инвесторы могут приобрести подробный комплект по законодательству в любой день до (уже) 1 декабря.

{kind=link}

😁7👍4🔥1

🔥 Вот и настиг нас 6 пакет санкций от Евросоюза

Складывается ощущение, что данный список буквально “высасывался из пальца”:

⛔ Отключение SWIFT для трех банков: Сбер, МКБ и Россельхозбанк.

Пф! В том списке банков, которые можно использовать для валютных переводов, их и так не было, - так что никаких изменений по сути.

⛔ Частичное эмбарго на поставку нефти

Ну да, ну да, продолжаем самим себе ухудшать положение, при этом оставляя таки пути для нефти.

⛔ Приостановить вещание в ЕС трех российских телеканалов.

В чем проблема посмотреть их в Интернете?

⛔ Запретить предоставление России бухгалтерских, консалтинговых и пиар-услуг, а также предоставление облачных сервисов.

Ну… Уж в этих-то сферах, в отличие от тех же трастов, аналоги найдутся гораздо быстрее!

⛔ Расширить санкции против отдельных лиц.

Что-то подобное тоже уже было, не?

В общем, то, чего лично я опасалась и что действительно могло затронуть моих клиентов - запрет на покупку недвижимости в ЕС - в пакет санкций не вошел. Ждем 7 пакет?

Складывается ощущение, что данный список буквально “высасывался из пальца”:

⛔ Отключение SWIFT для трех банков: Сбер, МКБ и Россельхозбанк.

Пф! В том списке банков, которые можно использовать для валютных переводов, их и так не было, - так что никаких изменений по сути.

⛔ Частичное эмбарго на поставку нефти

Ну да, ну да, продолжаем самим себе ухудшать положение, при этом оставляя таки пути для нефти.

⛔ Приостановить вещание в ЕС трех российских телеканалов.

В чем проблема посмотреть их в Интернете?

⛔ Запретить предоставление России бухгалтерских, консалтинговых и пиар-услуг, а также предоставление облачных сервисов.

Ну… Уж в этих-то сферах, в отличие от тех же трастов, аналоги найдутся гораздо быстрее!

⛔ Расширить санкции против отдельных лиц.

Что-то подобное тоже уже было, не?

В общем, то, чего лично я опасалась и что действительно могло затронуть моих клиентов - запрет на покупку недвижимости в ЕС - в пакет санкций не вошел. Ждем 7 пакет?

{kind=link}

👍6😁5🔥2

🔥 Фонды FinEx теряют деньги инвесторов

На прошлой неделе стало известно, что рублевый фонд еврооблигаций FXBR от компании FinEx прекратил своё существование. Инвесторы потеряли все вложенные в него деньги. Мало того: убытки также затронули связанный с ним валютный фонд еврооблигаций FXRU, поскольку частично были проданы принадлежащие ему активы в счет погашения долга по FXBR. Подробная статья на эту тему есть на официальном сайте FinEx, поэтому здесь не буду вдаваться в детали - все желающие могут с ними ознакомиться самостоятельно. Меня же лично, как Финансового советника, интересует то, что осталось за кадром. Именно поэтому, сегодня мы в нашем СРО финансовых советников пригласили на закрытую встречу Владимира Крейнделя, представителя компании FinEx, и задали ему свои вопросы. Далее буду приводить цитаты из его речи со своими комментариями.

💬 ”К сожалению, причиной послужил не заигравшийся управляющий. В данной ситуации произошла блокировка всей инфраструктуры”

“К сожалению” - в данном случае отнюдь не оговорка! Действительно, если бы можно было всю вину за произошедшее попросту назначить определенного “козла отпущения” и устроить его “показательную порку” - всем было бы легче, но…

💬 ”В ETF невозможно отойти от правил, и это сыграло решающую роль”

К слову, за что я в принципе люблю ETF как инвестиционный инструмент - так это, да, за определенность правил и неотступность их соблюдения. Именно этим (а также низкими комиссиями и четким следованием за Индексом) они завоевали сердца инвесторов по всему миру! Однако…

💬 ”Рискованно иметь и базовый актив, и валюту хеджирования одной страны - России. Реализовался страновый риск”

И в этом как раз и была самая главная проблема, которая отличала российские ETF от мировых ETF: наличие того самого странового риска, который в результате и реализовался - причем как ожидаемо, так и столь неожиданным образом.

💬 ”Наверное, стОило больше говорить о рисках. Хотя они были детально описаны в Проспекте”

Ну да, ну да. Те самые мелкие буквы, которые, конечно же, читают все разумные инвесторы (бегущая строка - “сарказм”). Давайте говорить прямо: по сути, это был определенный структурный продукт со своими особенностями. Однако, почему-то действительно нигде в открытую не проговаривались ни риски, связанные с хеджированием, ни тесная связь двух фондов. В результате, данный продукт по сути подавался как “консервативная инвестиция”, и…

💬 ”Даже многие блогеры и Финансовые советники не до конца понимали риски, связанные с этими инвестициями”

Да, к сожалению, я точно знаю, что некоторые мои коллеги предлагали данные фонды своим клиентам - порой даже в качестве составляющей Резервного фонда, против чего я всегда активно возражала! Более того, привожу слайд из презентации к вебинару “Многообразие зарубежных фондов”. Как видим, дотошный козерог в моем лице, испорченный первым юридическим образованием, еще аж в 2015г. предупреждал как о “малой устойчивости к риску”, так и о “чисто русском риске”. Разумеется, я тогда и предположить не могла, что всё обернется именно такой ситуацией, но… риски - это то, что просматривается всегда, и хорошо бы о них знать как инвесторам, так и их советникам.

На прошлой неделе стало известно, что рублевый фонд еврооблигаций FXBR от компании FinEx прекратил своё существование. Инвесторы потеряли все вложенные в него деньги. Мало того: убытки также затронули связанный с ним валютный фонд еврооблигаций FXRU, поскольку частично были проданы принадлежащие ему активы в счет погашения долга по FXBR. Подробная статья на эту тему есть на официальном сайте FinEx, поэтому здесь не буду вдаваться в детали - все желающие могут с ними ознакомиться самостоятельно. Меня же лично, как Финансового советника, интересует то, что осталось за кадром. Именно поэтому, сегодня мы в нашем СРО финансовых советников пригласили на закрытую встречу Владимира Крейнделя, представителя компании FinEx, и задали ему свои вопросы. Далее буду приводить цитаты из его речи со своими комментариями.

💬 ”К сожалению, причиной послужил не заигравшийся управляющий. В данной ситуации произошла блокировка всей инфраструктуры”

“К сожалению” - в данном случае отнюдь не оговорка! Действительно, если бы можно было всю вину за произошедшее попросту назначить определенного “козла отпущения” и устроить его “показательную порку” - всем было бы легче, но…

💬 ”В ETF невозможно отойти от правил, и это сыграло решающую роль”

К слову, за что я в принципе люблю ETF как инвестиционный инструмент - так это, да, за определенность правил и неотступность их соблюдения. Именно этим (а также низкими комиссиями и четким следованием за Индексом) они завоевали сердца инвесторов по всему миру! Однако…

💬 ”Рискованно иметь и базовый актив, и валюту хеджирования одной страны - России. Реализовался страновый риск”

И в этом как раз и была самая главная проблема, которая отличала российские ETF от мировых ETF: наличие того самого странового риска, который в результате и реализовался - причем как ожидаемо, так и столь неожиданным образом.

💬 ”Наверное, стОило больше говорить о рисках. Хотя они были детально описаны в Проспекте”

Ну да, ну да. Те самые мелкие буквы, которые, конечно же, читают все разумные инвесторы (бегущая строка - “сарказм”). Давайте говорить прямо: по сути, это был определенный структурный продукт со своими особенностями. Однако, почему-то действительно нигде в открытую не проговаривались ни риски, связанные с хеджированием, ни тесная связь двух фондов. В результате, данный продукт по сути подавался как “консервативная инвестиция”, и…

💬 ”Даже многие блогеры и Финансовые советники не до конца понимали риски, связанные с этими инвестициями”

Да, к сожалению, я точно знаю, что некоторые мои коллеги предлагали данные фонды своим клиентам - порой даже в качестве составляющей Резервного фонда, против чего я всегда активно возражала! Более того, привожу слайд из презентации к вебинару “Многообразие зарубежных фондов”. Как видим, дотошный козерог в моем лице, испорченный первым юридическим образованием, еще аж в 2015г. предупреждал как о “малой устойчивости к риску”, так и о “чисто русском риске”. Разумеется, я тогда и предположить не могла, что всё обернется именно такой ситуацией, но… риски - это то, что просматривается всегда, и хорошо бы о них знать как инвесторам, так и их советникам.

{kind=link}

👍12🤯2

🔥 ЦБ поднял порог на зарубежные переводы физлиц до $150 тысяч

И снова хорошие новости! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 50 тыс. долларов США.”

📌 К слову, напоминаю, что с суммой от $50 тысяч можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

И снова хорошие новости! Как гласит новое сообщение от Банка России:

“В течение календарного месяца резиденты России, а также нерезиденты из дружественных стран имеют право перевести со своего счета в российском банке на свой счет или другому физическому лицу за рубежом не более 150 тыс. долларов США или эквивалент в другой иностранной валюте. Ранее лимит составлял 50 тыс. долларов США.”

📌 К слову, напоминаю, что с суммой от $50 тысяч можно открыть инвестиционный счет в страховой компании. На полис страхования не распространяется арест, он не подпадает ни под какие санкции, и потому на сегодня является самым надежным способом размещения средств. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

🔥2👏1

🔥 Тинькофф избавляется от валюты

Посмотрите только: сколь “милое” сообщение нынче утром появилось в Телеграмм Тинькофф-банка:

💬 “С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у.е. в валюте счета. Комиссия будет списываться ежедневно.

Что случилось: эта мера обусловлена ненадежностью зарубежных партнеров по работе с валютой для России и нацелена на уменьшение валютной позиции Тинькофф Банка.

Что еще нужно знать: с 23 июня открыть накопительный счет можно будет только в российских рублях. Существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Для удобства до 30 июня мы отменяем комиссию за SWIFT-переводы.”

📌 Перевожу на простой русский язык: мы в очередной раз в одностороннем порядке нарушаем условия договора с нашими клиентами в отношении открытых накопительных счетов. Так, если вы открывали у нас счета в долларах и евро и надеялись получить хороший доход - упс! Мы их закрываем досрочно, а деньги переводим на обычные счета и делаем “финт ушами”: теперь не мы будем платить клиентам проценты по ним, а клиенты - нам! Причем проценты совершенно грабительские: 12% годовых! Что вы ухмыляетесь, уважаемые держатели наших валютных карт? Вас это тоже касается, между прочим! В качестве “подачки” мы, так уж и быть, отменяем комиссию за SWIFT-переводы до 30 июня и будем с интересом наблюдать, как вы ею воспользуетесь, если:

1️⃣ Мы вас, наших любимых клиентов, пока не уведомили об этих нововведениях в личных сообщениях;

2️⃣ У части банков в России отключен SWIFT, и перевести к ним доллары и евро, соответственно, не получится.

Ну, что я хочу сказать? Интересно мне в последнее время копаться в собственных архивах и смотреть: как разворачивается в реальности нынче то, о чем я предупреждала еще много лет назад. Вот и отрицательные ставки по депозитам западных банков, упомянутые аж в 2016г., добрались таки до российских просторов!

В общем, напоминаю, что зарубежные инвестиции по-прежнему являются самым надежным и выгодным инструментом даже в нынешних условиях. Туда и валюту можно спокойно перевести, от которой, судя по тенденции, скоро будут избавляться и другие российские банки. Там и мировые инвестиции с низкими комиссиями по-прежнему доступны, в отличие от парализованного отечественного фондового рынка. А существенная скидка на первую консультацию доступна всем зарегистрировавшимся на вебинары.

Посмотрите только: сколь “милое” сообщение нынче утром появилось в Телеграмм Тинькофф-банка:

💬 “С 23 июня вводим плату за обслуживание счетов в иностранной валюте.

Кого это касается: владельцев карточных счетов в долларах США, евро, фунтах стерлингов и швейцарских франках.

Что изменится: стоимость обслуживания таких счетов составит 1% в месяц при балансе свыше 1000 у.е. в валюте счета. Комиссия будет списываться ежедневно.

Что случилось: эта мера обусловлена ненадежностью зарубежных партнеров по работе с валютой для России и нацелена на уменьшение валютной позиции Тинькофф Банка.

Что еще нужно знать: с 23 июня открыть накопительный счет можно будет только в российских рублях. Существующие накопительные счета в долларах и евро будут закрыты, хранящиеся на них средства — переведены на счета клиентов в этих же валютах.

Для удобства до 30 июня мы отменяем комиссию за SWIFT-переводы.”

📌 Перевожу на простой русский язык: мы в очередной раз в одностороннем порядке нарушаем условия договора с нашими клиентами в отношении открытых накопительных счетов. Так, если вы открывали у нас счета в долларах и евро и надеялись получить хороший доход - упс! Мы их закрываем досрочно, а деньги переводим на обычные счета и делаем “финт ушами”: теперь не мы будем платить клиентам проценты по ним, а клиенты - нам! Причем проценты совершенно грабительские: 12% годовых! Что вы ухмыляетесь, уважаемые держатели наших валютных карт? Вас это тоже касается, между прочим! В качестве “подачки” мы, так уж и быть, отменяем комиссию за SWIFT-переводы до 30 июня и будем с интересом наблюдать, как вы ею воспользуетесь, если:

1️⃣ Мы вас, наших любимых клиентов, пока не уведомили об этих нововведениях в личных сообщениях;

2️⃣ У части банков в России отключен SWIFT, и перевести к ним доллары и евро, соответственно, не получится.

Ну, что я хочу сказать? Интересно мне в последнее время копаться в собственных архивах и смотреть: как разворачивается в реальности нынче то, о чем я предупреждала еще много лет назад. Вот и отрицательные ставки по депозитам западных банков, упомянутые аж в 2016г., добрались таки до российских просторов!

В общем, напоминаю, что зарубежные инвестиции по-прежнему являются самым надежным и выгодным инструментом даже в нынешних условиях. Туда и валюту можно спокойно перевести, от которой, судя по тенденции, скоро будут избавляться и другие российские банки. Там и мировые инвестиции с низкими комиссиями по-прежнему доступны, в отличие от парализованного отечественного фондового рынка. А существенная скидка на первую консультацию доступна всем зарегистрировавшимся на вебинары.

{kind=link}

👍4🤬1