⏳ Отчетность по зарубежным счетам

Согласно новому законодательству, до 1 июня текущего года все граждане РФ, имеющие счета в зарубежных финансовых организациях (включая страховые компании), обязаны предоставить отчет о движении средств.

Что будет, если не подать отчет вообще?

Открываем ч.6-6.5 ст.15.25 КоАП РФ:

- За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р. в зависимости от срока опоздания

- За непредставление отчета – штраф от 2000р. до 3000р.

- За повторные нарушения – штраф до 20 000р.

В какой форме подавать отчет?

На данный момент отчет предоставляется 3 способами:

1. через Личный кабинет налогоплательщика на сайте nalog.ru.

2. через инспекцию на бумажном носителе (непосредственно физическим лицом или его представителем по доверенности). Отчет на бумажном носителе представляется в 2 экземплярах (один экземпляр с отметкой налогового органа о принятии отчета возвращается физическому лицу — резиденту либо его представителю, второй экземпляр отчета остается в налоговом органе).

3. на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Что делать, если полис открыт на двоих?

В этом случае отчет заполняется на каждого совладельца полиса.

Что изменилось по сравнению с прошлым годом?

1. Теперь отчет можно подавать через Личный кабинет налогоплательщика на сайте nalog.ru, что значительно упростило всю процедуру. В прошлом году, как мы помним, приходилось всё делать в “ручном режиме” через заказные письма или личной подачи на бумаге.

2. Теперь нет расхождений по поводу того: какую форму подавать - “трехстраничную” или “пятистраничную”. Отныне мы дружно подаем... Правильно! “Шестистраничную” форму! К следующему году будем ждать семь страниц?

3. И, наконец, в новой форме появились специальные графы для страховых полисов, так что заполнение стало гораздо проще и понятней.

📌Мы всем нашим клиентам разослали письма, включающие в себя:

✅ подробную инструкцию по заполнению формы отчетности;

✅ образец заполнения;

✅ реквизиты той страховой компании, полис которой есть у конкретного инвестора.

Соответственно, если вы являетесь нашим клиентом, но указанное письмо не выдает даже папка “Спам” - пожалуйста, напишите нам об этом!

Для всех же остальных все эти документы могут быть также доступны по спецпредложению

Согласно новому законодательству, до 1 июня текущего года все граждане РФ, имеющие счета в зарубежных финансовых организациях (включая страховые компании), обязаны предоставить отчет о движении средств.

Что будет, если не подать отчет вообще?

Открываем ч.6-6.5 ст.15.25 КоАП РФ:

- За предоставление отчета с опозданием – штраф в размере от 300р. до 3000р. в зависимости от срока опоздания

- За непредставление отчета – штраф от 2000р. до 3000р.

- За повторные нарушения – штраф до 20 000р.

В какой форме подавать отчет?

На данный момент отчет предоставляется 3 способами:

1. через Личный кабинет налогоплательщика на сайте nalog.ru.

2. через инспекцию на бумажном носителе (непосредственно физическим лицом или его представителем по доверенности). Отчет на бумажном носителе представляется в 2 экземплярах (один экземпляр с отметкой налогового органа о принятии отчета возвращается физическому лицу — резиденту либо его представителю, второй экземпляр отчета остается в налоговом органе).

3. на бумажном носителе заказным почтовым отправлением с уведомлением о вручении.

Что делать, если полис открыт на двоих?

В этом случае отчет заполняется на каждого совладельца полиса.

Что изменилось по сравнению с прошлым годом?

1. Теперь отчет можно подавать через Личный кабинет налогоплательщика на сайте nalog.ru, что значительно упростило всю процедуру. В прошлом году, как мы помним, приходилось всё делать в “ручном режиме” через заказные письма или личной подачи на бумаге.

2. Теперь нет расхождений по поводу того: какую форму подавать - “трехстраничную” или “пятистраничную”. Отныне мы дружно подаем... Правильно! “Шестистраничную” форму! К следующему году будем ждать семь страниц?

3. И, наконец, в новой форме появились специальные графы для страховых полисов, так что заполнение стало гораздо проще и понятней.

📌Мы всем нашим клиентам разослали письма, включающие в себя:

✅ подробную инструкцию по заполнению формы отчетности;

✅ образец заполнения;

✅ реквизиты той страховой компании, полис которой есть у конкретного инвестора.

Соответственно, если вы являетесь нашим клиентом, но указанное письмо не выдает даже папка “Спам” - пожалуйста, напишите нам об этом!

Для всех же остальных все эти документы могут быть также доступны по спецпредложению

{kind=link}

👍7❤2

🔥 ЦБ объявил об открытии торгов ценными бумагами на Мосбирже

Наконец свершилось! Торги 33 акциями, входящими в индекс Московской биржи (IMOEX), пройдут на площадке 24 марта в период с 9:50 до 14:00 мск. Короткие продажи запрещены.

Завтра инвесторы могут получить доступ к акциям АФК «Система» (AFKS), «Аэрофлота» (AFLT), «Алросы» (ALRS), Московского кредитного банка (CBOM), «Северстали» (CHMF), «Детского мира» (DSKY), En+ Group (ENPG), ФСК ЕЭС (FEES), «Газпрома» (GAZP), «Норникеля» (GMKN), «Русгидро» (HYDR), «Интер РАО» (IRAO), «Лукойла» (LKOH), ММК (MAGN), «Магнита» (MGNT), Мосбиржи (MOEX), МТС (MTSS), НЛМК (NLMK), «Новатэка» (NVTK), «Фосагро» (PHOR), ГК «ПИК» (PIKK), «Полюса»(PLZL), «Роснефти» (ROSN), «Ростелекома» (RTKM), «Русала» (RUAL), Сбербанка (SBER и SBERP), «Сургутнефтегаза» (SNGS и SNGSP), «Татнефти» (TATN и TATNP), «Транснефти» (TRNFP) и ВТБ (VTBR).

Напомню, что операции с такими ценными бумагами нельзя было проводить аж с 28 февраля. Соскучились по инвестициям в российские акции?

Наконец свершилось! Торги 33 акциями, входящими в индекс Московской биржи (IMOEX), пройдут на площадке 24 марта в период с 9:50 до 14:00 мск. Короткие продажи запрещены.

Завтра инвесторы могут получить доступ к акциям АФК «Система» (AFKS), «Аэрофлота» (AFLT), «Алросы» (ALRS), Московского кредитного банка (CBOM), «Северстали» (CHMF), «Детского мира» (DSKY), En+ Group (ENPG), ФСК ЕЭС (FEES), «Газпрома» (GAZP), «Норникеля» (GMKN), «Русгидро» (HYDR), «Интер РАО» (IRAO), «Лукойла» (LKOH), ММК (MAGN), «Магнита» (MGNT), Мосбиржи (MOEX), МТС (MTSS), НЛМК (NLMK), «Новатэка» (NVTK), «Фосагро» (PHOR), ГК «ПИК» (PIKK), «Полюса»(PLZL), «Роснефти» (ROSN), «Ростелекома» (RTKM), «Русала» (RUAL), Сбербанка (SBER и SBERP), «Сургутнефтегаза» (SNGS и SNGSP), «Татнефти» (TATN и TATNP), «Транснефти» (TRNFP) и ВТБ (VTBR).

Напомню, что операции с такими ценными бумагами нельзя было проводить аж с 28 февраля. Соскучились по инвестициям в российские акции?

{kind=link}

🔥5👍1

Пришло время обновить информацию: кто я и чем могу помочь.

Меня зовут Елена Красавина, и я работаю на стыке личных финансов и юриспруденции.

👩🎓 Юрист по первому образованию.

Чувствую себя как рыба в воде в постоянно меняющемся законодательстве. Именно поэтому быстро фильтрую поступающую информацию, делаю выводы и раскладываю по полочкам. Самое важное и срочное, касающееся личных финансов, попадает в этот канал. Плюс я завела хорошую традицию раз в 2 недели проводить бесплатные вебинары, на которых выдаю некое “саммари” на сегодняшний момент из серии: “прямо пойдешь - коня потеряешь”.

🏆 Единственный в России обладатель звания «Лучший финансовый советник» (Лауреат Всероссийской премии финансистов «Репутация» в номинации «За вклад в развитие рынка финансового консультирования»). Вошла в ТОП-3 лучших финансовых советников по региону EMEA (куда входят Европа с СНГ, Африка и Ближний Восток).

В нынешних условиях помимо своих постоянных клиентов могу помочь двум категориям инвесторов:

1️⃣ Тем, у кого есть сумма от $100т., доступна возможность инвестировать через полис зарубежной страховой компании с защитой от любах видов ареста имущества и со льготным налогообложением. Общая информация есть на всё тех же бесплатных вебинарах, а отдельные примеры - по тегу #кейсыФинСов. К слову, при регистрации на вебинар также можно получить льготную стоимость индивидуальной консультации.

2️⃣ Тем, у кого УЖЕ есть инвестиционный портфель из мировых активов, составленный на зарубежных брокерских, банковских и страховых счетах. Сейчас особенно важно оценить устойчивость инвестиционного портфеля + максимально “срезать” расходы, которые зачастую заключаются в невидимых глазу простого инвестора комиссиях. Для вас доступна возможность получить анализ активов. К слову, примеры предыдущих “разборов” можно найти по тегу #анализФинСов, а ознакомиться с вариантами стратегий инвестирования также можно по тегу #стратегииФинСов и #ИтогиФинСов.

Впрочем, когда я говорю, что “могу помочь только двум категориям инвесторов” - я имею в виду именно конкретные действия в качестве финансового советника. Однако...

📚 В копилке моих дополнительных компетенций также имеются навыки медиатора (CEDR, Великобритания) и коуча (IFC).

За последние недели проведенных консультаций я заметила, что людям бывает также важно получить эмоциональный отклик от профессионала в сфере финансов. Поэтому ко мне вполне можно прийти за... поддержкой! Иногда это даже может выглядеть как: “Сейчас ничего сделать нельзя - остается только ждать”, но... Подчас именно эти слова и позволяют наконец выдохнуть, перестать вновь и вновь думать на эту тему и наконец переключиться на другие дела, которые сделать можно и нужно. Специально для таких случаев я продолжаю держать льготную стоимость консультации, которая доступна всем зарегистрировавшимся на вебинар.

В общем... Приветствую всех посетителей канала “Финансы с Красавиной”! Буду рада комментариям, реакциям, перепостам и предложениям интересных тем!

Меня зовут Елена Красавина, и я работаю на стыке личных финансов и юриспруденции.

👩🎓 Юрист по первому образованию.

Чувствую себя как рыба в воде в постоянно меняющемся законодательстве. Именно поэтому быстро фильтрую поступающую информацию, делаю выводы и раскладываю по полочкам. Самое важное и срочное, касающееся личных финансов, попадает в этот канал. Плюс я завела хорошую традицию раз в 2 недели проводить бесплатные вебинары, на которых выдаю некое “саммари” на сегодняшний момент из серии: “прямо пойдешь - коня потеряешь”.

🏆 Единственный в России обладатель звания «Лучший финансовый советник» (Лауреат Всероссийской премии финансистов «Репутация» в номинации «За вклад в развитие рынка финансового консультирования»). Вошла в ТОП-3 лучших финансовых советников по региону EMEA (куда входят Европа с СНГ, Африка и Ближний Восток).

В нынешних условиях помимо своих постоянных клиентов могу помочь двум категориям инвесторов:

1️⃣ Тем, у кого есть сумма от $100т., доступна возможность инвестировать через полис зарубежной страховой компании с защитой от любах видов ареста имущества и со льготным налогообложением. Общая информация есть на всё тех же бесплатных вебинарах, а отдельные примеры - по тегу #кейсыФинСов. К слову, при регистрации на вебинар также можно получить льготную стоимость индивидуальной консультации.

2️⃣ Тем, у кого УЖЕ есть инвестиционный портфель из мировых активов, составленный на зарубежных брокерских, банковских и страховых счетах. Сейчас особенно важно оценить устойчивость инвестиционного портфеля + максимально “срезать” расходы, которые зачастую заключаются в невидимых глазу простого инвестора комиссиях. Для вас доступна возможность получить анализ активов. К слову, примеры предыдущих “разборов” можно найти по тегу #анализФинСов, а ознакомиться с вариантами стратегий инвестирования также можно по тегу #стратегииФинСов и #ИтогиФинСов.

Впрочем, когда я говорю, что “могу помочь только двум категориям инвесторов” - я имею в виду именно конкретные действия в качестве финансового советника. Однако...

📚 В копилке моих дополнительных компетенций также имеются навыки медиатора (CEDR, Великобритания) и коуча (IFC).

За последние недели проведенных консультаций я заметила, что людям бывает также важно получить эмоциональный отклик от профессионала в сфере финансов. Поэтому ко мне вполне можно прийти за... поддержкой! Иногда это даже может выглядеть как: “Сейчас ничего сделать нельзя - остается только ждать”, но... Подчас именно эти слова и позволяют наконец выдохнуть, перестать вновь и вновь думать на эту тему и наконец переключиться на другие дела, которые сделать можно и нужно. Специально для таких случаев я продолжаю держать льготную стоимость консультации, которая доступна всем зарегистрировавшимся на вебинар.

В общем... Приветствую всех посетителей канала “Финансы с Красавиной”! Буду рада комментариям, реакциям, перепостам и предложениям интересных тем!

{kind=link}

👍9❤5🔥1

Защита капитала с Красавиной pinned «Пришло время обновить информацию: кто я и чем могу помочь. Меня зовут Елена Красавина, и я работаю на стыке личных финансов и юриспруденции. 👩🎓 Юрист по первому образованию. Чувствую себя как рыба в воде в постоянно меняющемся законодательстве. Именно…»

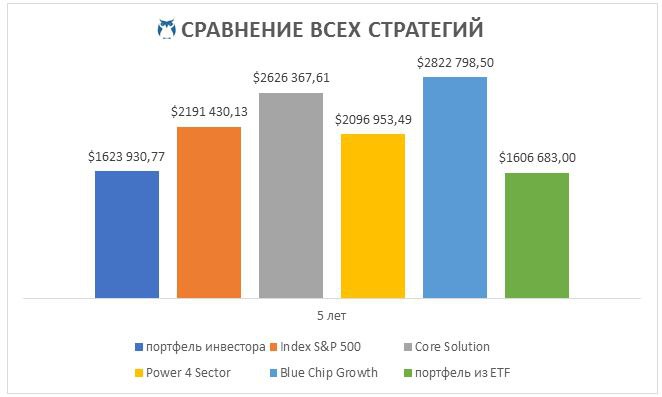

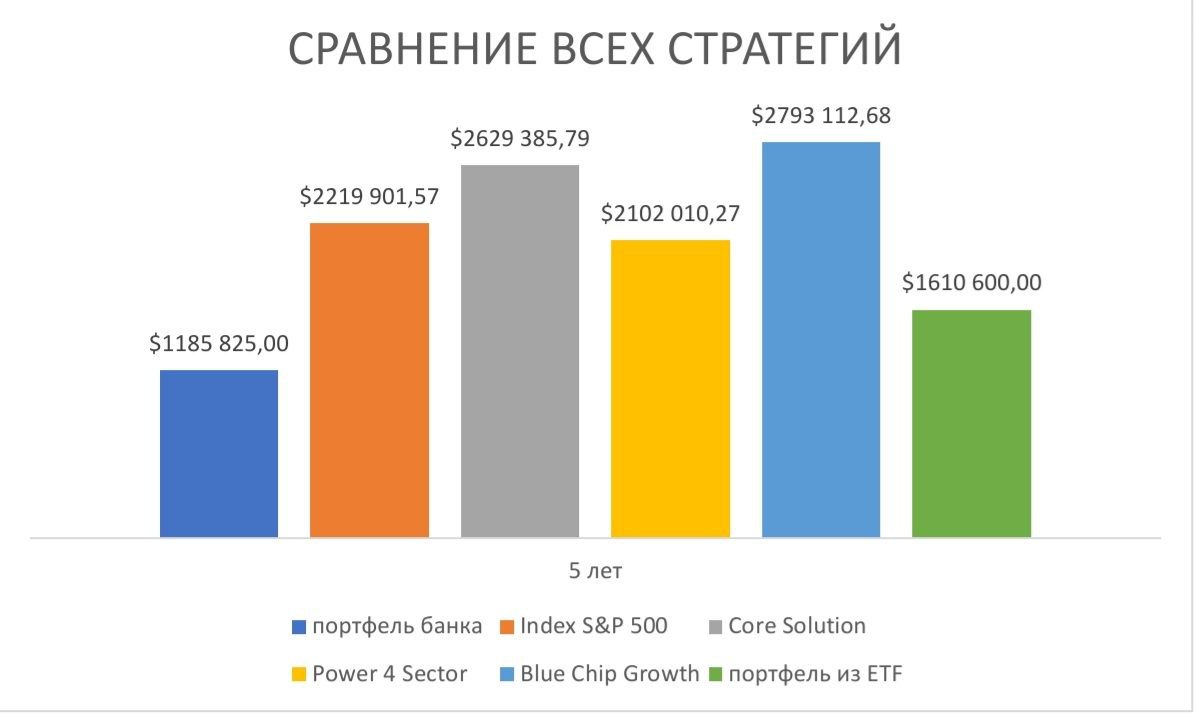

Ну, что ж. За всё время существования рубрики #анализФинСов – это, пожалуй, первый случай, когда в процессе разбора чужого инвестиционного портфеля мне не хотелось поминать всуе все выученные в детском саду нехорошие слова.

Для начала, предлагаю посмотреть графики 👈

Как видим, анализируемый портфель буквально идет «ноздря в ноздрю» с моим типовым инвестиционным портфелем из ETF’s.

Да и та разница аргументируется тем, что портфель из ETF’s – умеренного риска, а анализируемый портфель – агрессивного риска (35% против 67,33% агрессивных активов). В целом же впервые искренне захотелось выразить «респект» своему коллеге за понимание и следования принципам Asset Allocation.

Впрочем, если прям уж придираться, то я бы обратила внимание на 2 пункта:

1️⃣ Снова – «портфель в портфеле», когда консультант не стал сам набирать отдельные активы, а просто взял готовый портфель другой управляющей компании. Более того, сопутствующие комиссии – 5% за вход и 3,27% ежегодно – делают данный актив крайне невыгодным! К слову, можно было в этом случае подобрать портфель в виде ETF – без начального спреда за вход и с небольшой ежегодной комиссией.

2️⃣ Точно так же можно было бы найти аналоги ETF’s для обоих фондов акций, что существенно бы уменьшило комиссии за управление.

Тем не менее, если хочется получать доходность выше, чем у инвестиционного портфеля, можно присмотреться к различным активно-управляемым стратегиям. На диаграмме показано: во что превратился бы $1млн., вложенный в каждую из стратегий, включая анализируемый состав активов.

Для начала, предлагаю посмотреть графики 👈

Как видим, анализируемый портфель буквально идет «ноздря в ноздрю» с моим типовым инвестиционным портфелем из ETF’s.

Да и та разница аргументируется тем, что портфель из ETF’s – умеренного риска, а анализируемый портфель – агрессивного риска (35% против 67,33% агрессивных активов). В целом же впервые искренне захотелось выразить «респект» своему коллеге за понимание и следования принципам Asset Allocation.

Впрочем, если прям уж придираться, то я бы обратила внимание на 2 пункта:

1️⃣ Снова – «портфель в портфеле», когда консультант не стал сам набирать отдельные активы, а просто взял готовый портфель другой управляющей компании. Более того, сопутствующие комиссии – 5% за вход и 3,27% ежегодно – делают данный актив крайне невыгодным! К слову, можно было в этом случае подобрать портфель в виде ETF – без начального спреда за вход и с небольшой ежегодной комиссией.

2️⃣ Точно так же можно было бы найти аналоги ETF’s для обоих фондов акций, что существенно бы уменьшило комиссии за управление.

Тем не менее, если хочется получать доходность выше, чем у инвестиционного портфеля, можно присмотреться к различным активно-управляемым стратегиям. На диаграмме показано: во что превратился бы $1млн., вложенный в каждую из стратегий, включая анализируемый состав активов.

{kind=link}

👍7

💎 Бесплатный вебинар «Финансы в законе» состоится 26 марта (суббота) в 16:00

Совместными усилиями разберем текущую ситуацию на стыке инвестиций и права:

✅️Действующее законодательство и его влияние на жизнь простого инвестора.

✅️Не всё то золото, что блестит.

✅️Давать ли в долг государству?

✅️Недвижимость. Сколько вешать в граммах?

✅️Инвестиционный портфель – всему голова.

✅️И многое другое

На встрече также будет возможность задать свои вопросы.

Вход на вебинар – по предварительной регистрации.

Запись будет доступна только зарегистрировавшимся.

Совместными усилиями разберем текущую ситуацию на стыке инвестиций и права:

✅️Действующее законодательство и его влияние на жизнь простого инвестора.

✅️Не всё то золото, что блестит.

✅️Давать ли в долг государству?

✅️Недвижимость. Сколько вешать в граммах?

✅️Инвестиционный портфель – всему голова.

✅️И многое другое

На встрече также будет возможность задать свои вопросы.

Вход на вебинар – по предварительной регистрации.

Запись будет доступна только зарегистрировавшимся.

{kind=link}

👍6🔥3

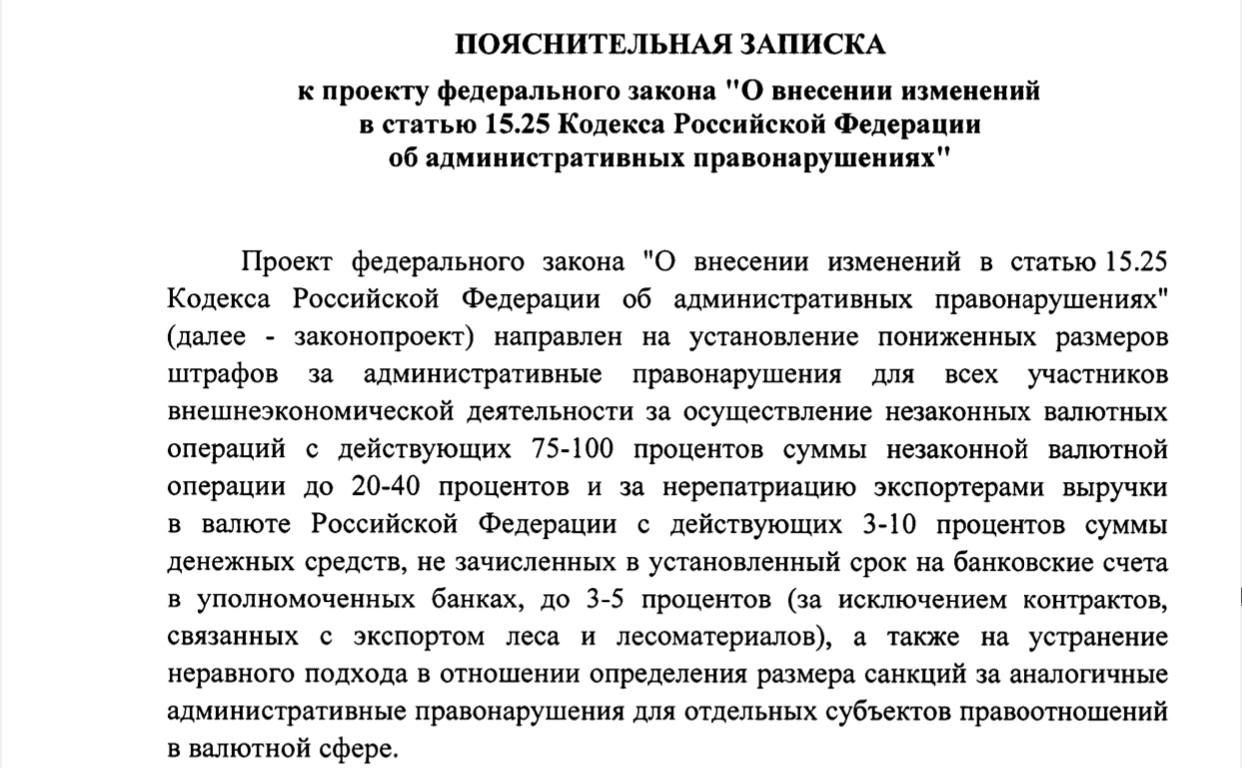

🔥 В Госдуму внесен законопроект об ответственности за нарушение валютного законодательства

В связи с кучей принятых изменений в последнее время, всех очень волновал вопрос: “А что будет за нарушение любого нового правила?”.

И вот, наконец, Правительство подготовило Законопроект № 94339-8, по которому:

✅ снизится штраф за правонарушения с существующих нынче 75-100% суммы незаконной валютной операции до 20-40%.

✅ за нерепатриацию экспортерами выручки - с действующих нынче 3-10% до 3-5%.

В общем... С нетерпением ждем принятия данных изменений!

А пока... а пока напоминаю, что обо всех остальных изменениях мы поговорим уже сегодня в 16:00 на вебинаре “Финансы в законе”. Презентация на сей раз у меня получилась аж на 57 слайдов! Видимо, темп моей речи нынче сильно ускорится, дабы не занимать половину выходного дня 😅

В связи с кучей принятых изменений в последнее время, всех очень волновал вопрос: “А что будет за нарушение любого нового правила?”.

И вот, наконец, Правительство подготовило Законопроект № 94339-8, по которому:

✅ снизится штраф за правонарушения с существующих нынче 75-100% суммы незаконной валютной операции до 20-40%.

✅ за нерепатриацию экспортерами выручки - с действующих нынче 3-10% до 3-5%.

В общем... С нетерпением ждем принятия данных изменений!

А пока... а пока напоминаю, что обо всех остальных изменениях мы поговорим уже сегодня в 16:00 на вебинаре “Финансы в законе”. Презентация на сей раз у меня получилась аж на 57 слайдов! Видимо, темп моей речи нынче сильно ускорится, дабы не занимать половину выходного дня 😅

{kind=link}

👍6❤3

Вообще, конечно, интересно наблюдать: как прилет “черного лебедя” не только обнажил ту самую “хрупкость” по-Талебу в отечественных финансовых организациях, но и... со всей очевидностью показал, что за различные сбои платит кто? Правильно! Клиент!

Вот вам две истории:

1️⃣ «Тинькофф» списал с клиентов миллионы рублей из-за «обогащения» на обмене валют

Суть истории в том, что в конце февраля у банка Тинькофф произошел технический сбой. Так, прямую конвертацию из рублей в доллары можно было провести по курсу 150. На бирже в тот день курс доходил до 109. НО! Если через тот же Тинькофф сначала купить фунты, а затем - доллары, то можно было получить “зеленые” по совершенно “льготной” на тот момент стоимости в 88 рублей! Народ у нас - ушлый, потому не удивительно, что кто-то этой “лазейкой” быстренько воспользовался.

Однако... Тинькофф на это отреагировал довольно-таки своеобразно: сначала заблокировал счета “ушлых” клиентов, а потом и вовсе списал с них суммы “неосновательного обогащения”. Причем если на счетах уже не было достаточного количества в долларах - то списание шло в рублях по совершенно невыгодному курсу.

2️⃣ Принудительная продажа активов клиентов брокера “Универ Капитал”

Суть этой истории в том, что брокер в “мирное время” совершал сделки РЕПО - под активы на счете он получал ликвидность, на которую покупал другие активы. Однако, когда активы резко упали - брокер не смог вовремя “перерепотоваться”, а затем и вовсе утратил возможность совершать сделки РЕПО, и «с 28 февраля по 17 марта НКЦ начислял штрафные проценты за перенос маржинальных клиентских позиций по ставке 200% в долларах США, 300% годовых в евро и 40% годовых в рублях. В результате за указанный период сумма процентов, начисленных НКЦ, составила 880 495 615 рублей».

И вот, когда рынки “разморозили” - пришла пора платить по этим накопленным штрафам. В результате “под нож” пошли не только активы самого брокера, но и счета добросовестных клиентов, которые знать не знали ни про какие сделки! А всё почему? А всё потому, что брокер изначально мог учитывать активы клиентов на отдельных счетах, но... почему-то этого не сделал! В результате, активы продаются по ценам ниже средне-рыночных, клиенты несут убытки, а брокер по сути сейчас может только писать письма во все официальные инстанции.

На первый взгляд, обе эти истории отличаются. В первом случае клиенты изначально получили прибыль, а во втором - убытки, но...

⁉️ В обоих случаях за ошибки компании в буквальном смысле расплачиваются клиенты?

Пока инвесторы подали жалобы в Банк России, но на горизонте уже замаячило слово “суд”, так что будем следить за развитием событий.

Однако... Всё ли на самом деле так однозначно в этих ситуациях? Может, сами клиенты были виноваты? Может, и правда было “неосновательное обогащение” в первом случае? И ведь можно было самостоятельно настоять на отдельном счете во втором, не полагаясь в этом вопросе на волю брокера? Как считаете?

Вот вам две истории:

1️⃣ «Тинькофф» списал с клиентов миллионы рублей из-за «обогащения» на обмене валют

Суть истории в том, что в конце февраля у банка Тинькофф произошел технический сбой. Так, прямую конвертацию из рублей в доллары можно было провести по курсу 150. На бирже в тот день курс доходил до 109. НО! Если через тот же Тинькофф сначала купить фунты, а затем - доллары, то можно было получить “зеленые” по совершенно “льготной” на тот момент стоимости в 88 рублей! Народ у нас - ушлый, потому не удивительно, что кто-то этой “лазейкой” быстренько воспользовался.

Однако... Тинькофф на это отреагировал довольно-таки своеобразно: сначала заблокировал счета “ушлых” клиентов, а потом и вовсе списал с них суммы “неосновательного обогащения”. Причем если на счетах уже не было достаточного количества в долларах - то списание шло в рублях по совершенно невыгодному курсу.

2️⃣ Принудительная продажа активов клиентов брокера “Универ Капитал”

Суть этой истории в том, что брокер в “мирное время” совершал сделки РЕПО - под активы на счете он получал ликвидность, на которую покупал другие активы. Однако, когда активы резко упали - брокер не смог вовремя “перерепотоваться”, а затем и вовсе утратил возможность совершать сделки РЕПО, и «с 28 февраля по 17 марта НКЦ начислял штрафные проценты за перенос маржинальных клиентских позиций по ставке 200% в долларах США, 300% годовых в евро и 40% годовых в рублях. В результате за указанный период сумма процентов, начисленных НКЦ, составила 880 495 615 рублей».

И вот, когда рынки “разморозили” - пришла пора платить по этим накопленным штрафам. В результате “под нож” пошли не только активы самого брокера, но и счета добросовестных клиентов, которые знать не знали ни про какие сделки! А всё почему? А всё потому, что брокер изначально мог учитывать активы клиентов на отдельных счетах, но... почему-то этого не сделал! В результате, активы продаются по ценам ниже средне-рыночных, клиенты несут убытки, а брокер по сути сейчас может только писать письма во все официальные инстанции.

На первый взгляд, обе эти истории отличаются. В первом случае клиенты изначально получили прибыль, а во втором - убытки, но...

⁉️ В обоих случаях за ошибки компании в буквальном смысле расплачиваются клиенты?

Пока инвесторы подали жалобы в Банк России, но на горизонте уже замаячило слово “суд”, так что будем следить за развитием событий.

Однако... Всё ли на самом деле так однозначно в этих ситуациях? Может, сами клиенты были виноваты? Может, и правда было “неосновательное обогащение” в первом случае? И ведь можно было самостоятельно настоять на отдельном счете во втором, не полагаясь в этом вопросе на волю брокера? Как считаете?

{kind=link}

🔥5😱3❤1

🔥 Банк России смягчает ограничения на переводы средств за рубеж для физических лиц

ЦБ на ближайшие 6 месяцев установил новые суммы для зарубежных переводов:

✅ Другому физическому лицу за границей - 10 000$ в месяц

✅ Без открытия счета - 5 000$ в месяц

✅ И, наконец, самое важное - отныне разрешено переводить на свой зарубежный счет 10 000$ в месяц!

Данная новость, вне всяких сомнений, порадует всех владельцев зарубежных счетов. К слову, в последнее время некоторые из наших клиентов столкнулись с трудностями в пополнении накопительных зарубежных полисов. Какие-то банки делают переводы на страховку без проблем, а кто-то отказывается пересылать деньги даже при предоставлении кипы документов. Соответственно, в таких ситуациях теперь также можно воспользоваться железным аргументом: “Банк России разрешил мне перевести 10 000$ в месяц”.

ЦБ на ближайшие 6 месяцев установил новые суммы для зарубежных переводов:

✅ Другому физическому лицу за границей - 10 000$ в месяц

✅ Без открытия счета - 5 000$ в месяц

✅ И, наконец, самое важное - отныне разрешено переводить на свой зарубежный счет 10 000$ в месяц!

Данная новость, вне всяких сомнений, порадует всех владельцев зарубежных счетов. К слову, в последнее время некоторые из наших клиентов столкнулись с трудностями в пополнении накопительных зарубежных полисов. Какие-то банки делают переводы на страховку без проблем, а кто-то отказывается пересылать деньги даже при предоставлении кипы документов. Соответственно, в таких ситуациях теперь также можно воспользоваться железным аргументом: “Банк России разрешил мне перевести 10 000$ в месяц”.

{kind=link}

❤5🔥1

Увы, пока апрель не шибко балует нас ни погодой, ни инвестиционными результатами.

1️⃣ Пассивное управление

➖ 4,62% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 4,95% - Index S&P 500

2️⃣ Активное управление

➖ 4,17% - Core Solution All Cap World

➖8,55% - Power 4 Sector Strategy

➖4,97% - Blue Chip Growth

Напоминаю, что вся доходность всегда указывается в долларах!

После выдающихся результатов в 2021г., первый квартал 2022г. был довольно-таки трудным:

✅ Здесь и высокая инфляция, которая на февраль в Еврозоне составила 5,9%, в Великобритании 6,2%, а в США достигла 40-летнего максимума в 7,9%.

✅ Здесь и повышение ФРС целевой ставки на 0,25% и ожидания превышения ее первоначально предполагаемого уровня в 2,4%.

✅ Здесь и российско-украинский конфликт, из-за которого цены на энергоносители и сырьевые товары достигли экстремальных уровней, усугубив всплеск инфляции, нарушив цепочки поставок и создав риски для глобального роста.

✅ Здесь и вероятность значительного экономического спада для отдельных регионов: Европы - как крупного импортера нефти и газа из России; самой России - из-за текущих санкций; Китая - из-за новой вспышки Omicron.

Тем не менее, геополитические кризисы часто оказывали резкое, но относительно краткосрочное воздействие на рынки. Уже замаячили “бычьи тренды” в отдельных направлениях:

💎 Канада и Латинская Америка - как производители золота и нефти,

💎 компании малой капитализации,

💎 отдельные сектора вроде Energy, Utilities и Health Care.

В любом случае, всегда необходимо помнить, что решение об инвестировании должно приниматься с учетом всех индивидуальных факторов, а не просто исходя из текущей ситуации на рынке.

#итогиФинСов

#стратегииФинСов

1️⃣ Пассивное управление

➖ 4,62% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 4,95% - Index S&P 500

2️⃣ Активное управление

➖ 4,17% - Core Solution All Cap World

➖8,55% - Power 4 Sector Strategy

➖4,97% - Blue Chip Growth

Напоминаю, что вся доходность всегда указывается в долларах!

После выдающихся результатов в 2021г., первый квартал 2022г. был довольно-таки трудным:

✅ Здесь и высокая инфляция, которая на февраль в Еврозоне составила 5,9%, в Великобритании 6,2%, а в США достигла 40-летнего максимума в 7,9%.

✅ Здесь и повышение ФРС целевой ставки на 0,25% и ожидания превышения ее первоначально предполагаемого уровня в 2,4%.

✅ Здесь и российско-украинский конфликт, из-за которого цены на энергоносители и сырьевые товары достигли экстремальных уровней, усугубив всплеск инфляции, нарушив цепочки поставок и создав риски для глобального роста.

✅ Здесь и вероятность значительного экономического спада для отдельных регионов: Европы - как крупного импортера нефти и газа из России; самой России - из-за текущих санкций; Китая - из-за новой вспышки Omicron.

Тем не менее, геополитические кризисы часто оказывали резкое, но относительно краткосрочное воздействие на рынки. Уже замаячили “бычьи тренды” в отдельных направлениях:

💎 Канада и Латинская Америка - как производители золота и нефти,

💎 компании малой капитализации,

💎 отдельные сектора вроде Energy, Utilities и Health Care.

В любом случае, всегда необходимо помнить, что решение об инвестировании должно приниматься с учетом всех индивидуальных факторов, а не просто исходя из текущей ситуации на рынке.

#итогиФинСов

#стратегииФинСов

{kind=link}

👍6

🔥 Сбербанк и Альфа-банк заблокированы

Примета последнего месяца: если пост от Красавиной выходит поздно вечером - значит, опять подвезли порцию плохих новостей.

Вот и нынче США объявили о введении новых санкции против России. Они предполагают полную блокировку активов и транзакций Сбербанка и Альфа-банка — для американских граждан и компаний.

Транзакции со Сбербанком можно проводить до 13 апреля, с Альфа-банком – дольше, до 6 мая.

Что это означает для простых инвесторов?

💎 Для тех, кто выводит/получает деньги в/из других стран - повод для смены банка. Соответственно, если вы собирались наконец пополнить свой счет в IB на ныне разрешенные 10 000$ или погасить регулярный платеж в зарубежной страховой компании... список банков всё сужается, да. По опыту своих клиентов, рекомендую присмотреться к Ситибанк, Райффайзен, Росбанк, Тинькофф, Зенит, Уралсиб и БКС. Опять же, гарантий нет, но в большинстве случаев эти банки пока переводят.

💎 Для тех, у кого были куплены зарубежные активы на брокерских счетах этих банков - ждать централизованных переводов “под крыло” к другим брокерам. Особенно интересна эта ситуация, если учесть, что только недавно как раз в Альфу переводили активы из того же ВТБ. Мне это напоминает детскую игру в “горячую картошку” - быстро передай другому, пока сам не “обжегся”.

Дабы меня потом не мучала совесть за нарушение спокойного сна читателей моего канала - закончу пост на позитивной ноте. Появился вариант с зарубежной страховой компанией, которая готова открывать новые полисы для россиян от $50т! Все подробности - завтра! Однако, уже сейчас можно записываться на консультацию через “кроличью нору” для личного обсуждения этой темы.

Примета последнего месяца: если пост от Красавиной выходит поздно вечером - значит, опять подвезли порцию плохих новостей.

Вот и нынче США объявили о введении новых санкции против России. Они предполагают полную блокировку активов и транзакций Сбербанка и Альфа-банка — для американских граждан и компаний.

Транзакции со Сбербанком можно проводить до 13 апреля, с Альфа-банком – дольше, до 6 мая.

Что это означает для простых инвесторов?

💎 Для тех, кто выводит/получает деньги в/из других стран - повод для смены банка. Соответственно, если вы собирались наконец пополнить свой счет в IB на ныне разрешенные 10 000$ или погасить регулярный платеж в зарубежной страховой компании... список банков всё сужается, да. По опыту своих клиентов, рекомендую присмотреться к Ситибанк, Райффайзен, Росбанк, Тинькофф, Зенит, Уралсиб и БКС. Опять же, гарантий нет, но в большинстве случаев эти банки пока переводят.

💎 Для тех, у кого были куплены зарубежные активы на брокерских счетах этих банков - ждать централизованных переводов “под крыло” к другим брокерам. Особенно интересна эта ситуация, если учесть, что только недавно как раз в Альфу переводили активы из того же ВТБ. Мне это напоминает детскую игру в “горячую картошку” - быстро передай другому, пока сам не “обжегся”.

Дабы меня потом не мучала совесть за нарушение спокойного сна читателей моего канала - закончу пост на позитивной ноте. Появился вариант с зарубежной страховой компанией, которая готова открывать новые полисы для россиян от $50т! Все подробности - завтра! Однако, уже сейчас можно записываться на консультацию через “кроличью нору” для личного обсуждения этой темы.

{kind=link}

🤔3😱2👍1

💎 Бесплатный вебинар «Деньги, на выход!» состоится 9 апреля (суббота) в 16:00

Месяц назад я опубликовала пост «Поезд ушел», где говорила, что все страховые компании закрыли двери для новых клиентов из России, но… «мы с зарубежными партнерами ищем новые возможности и варианты для разрешения ситуации. Просто этот поезд ушел. Ждем следующего. А я обязательно возьму на себя роль диспетчера и оповещу о его приближении и остановках на маршруте.»

И вот наконец рада сообщить, что новый поезд прибыл!

Появилась новая страховая компания, которая готова принимать россиян с капиталами от $50т! Именно поэтому, на очередном вебинаре мы рассмотрим следующие темы:

✅ Защита инвестора при инвестировании через страховку;

✅ Комиссии страховой компании;

✅ Налоговые льготы и преференции для инвесторов из России;

✅ Наследование через полис. Создание бесплатного living-траста;

✅ Особенности пополнения полиса в условиях текущего законодательства;

✅ Криптовалюты: внесение в полис в качестве взноса и покупка внутри страховки;

✅ Платформа Interactive Brokers, завернутая в оболочку страховки: возможности и ограничения;

✅ Инвестиции, которые можно приобретать через страховой полис;

✅ И многое другое

На встрече также будет возможность задать свои вопросы.

Вход на вебинар – по предварительной регистрации.

Запись будет доступна только зарегистрировавшимся.

Месяц назад я опубликовала пост «Поезд ушел», где говорила, что все страховые компании закрыли двери для новых клиентов из России, но… «мы с зарубежными партнерами ищем новые возможности и варианты для разрешения ситуации. Просто этот поезд ушел. Ждем следующего. А я обязательно возьму на себя роль диспетчера и оповещу о его приближении и остановках на маршруте.»

И вот наконец рада сообщить, что новый поезд прибыл!

Появилась новая страховая компания, которая готова принимать россиян с капиталами от $50т! Именно поэтому, на очередном вебинаре мы рассмотрим следующие темы:

✅ Защита инвестора при инвестировании через страховку;

✅ Комиссии страховой компании;

✅ Налоговые льготы и преференции для инвесторов из России;

✅ Наследование через полис. Создание бесплатного living-траста;

✅ Особенности пополнения полиса в условиях текущего законодательства;

✅ Криптовалюты: внесение в полис в качестве взноса и покупка внутри страховки;

✅ Платформа Interactive Brokers, завернутая в оболочку страховки: возможности и ограничения;

✅ Инвестиции, которые можно приобретать через страховой полис;

✅ И многое другое

На встрече также будет возможность задать свои вопросы.

Вход на вебинар – по предварительной регистрации.

Запись будет доступна только зарегистрировавшимся.

{kind=link}

❤5🔥2

В предверии завтрашнего бесплатного вебинара “Деньги, на выход!”, где я буду рассказывать про новую страховую компанию, предлагаю разобраться: в чем преимущества инвестиций через страхование в общем и какие особенности есть у новой компании в частности.

1️⃣ Высокая защита капитала инвестора

Общие. У договора страхования - своя особая юридическая конструкция. Именно поэтому на активы, “завернутые” в полис, не распространяется арест имущества и они не учитываются при разводе. В наше время, когда по всему миру идут аресты имущества россиян, эта опция становится особенно актуальной!

Особенные. Данная страховая компания зарегистрирована в форме юридического лица PCC - Protected Cell Company. Это означает, что активы инвесторов фактически отделены от имущества СК. Соответственно, если с самим юридическим лицом что-то произойдет - оно не сможет отвечать по своим обязательствам за счет своих клиентов. Таким образом, у инвесторов есть 100% защита от банкротства компании.

2️⃣ Мировые активы

Общие. Через так называемые “профессиональные портфели” - страховые полисы с начальным внесенным капиталом - можно получить доступ к любым мировым активам. Так, инвестору ничто не мешает составить портфель из, например, американских ETF’s, государственных облигаций Германии и акций компаний Японии.

Особенные. У конкретной страховой компании за доступ к биржевым активам отвечает хорошо знакомый российским инвесторам Interactive Brokers (IB). Это значит, что через полис можно купить любые активы, которые торгуются через площадку IB. НО! Этим дело не ограничивается! Ведь, помимо биржевых активов, в данном случае можно также получить доступ к структурным продуктам от мировых банков и к криптовалютам, торгующимся аж на 8 криптобиржах! Более того, все эти активы можно внести в качестве взноса в страховку, не продавая их! Таким образом, вполне можно открыть полис с криптовалютами, продать их, а затем купить любые активы через Interactive Brokers. И всё это - в рамках одного полиса! А уж если учесть, что минимальная сумма к открытию - $50 000, что существенно ниже похожих продуктов у других компаний... Красивое!

3️⃣ Прямое наследование

Общие. Все страховки отличает четкий механизм передачи капитала. Инвестор изначально может указать любых наследников и их доли. После его смерти наследникам по заявлению в течение 2 недель выплачивается их часть наследства. Также сразу можно открыть совместный счет, и “передавать” его из поколения - в поколение как работающий инструмент.

Особенные. Данная компания дополнительно предоставляет опцию так называемого Living-траста. Это означает, что пока владелец полиса жив - траст “спит”, и деньги на его содержание не снимаются. После смерти инвестора траст начинает свою работу, и только с этого времени становится платным. Соответственно, впервые можно решить распространенную проблему: оставить деньги малолетнему наследнику без создания отдельного траста!

4️⃣ Льготное налогообложение

Общие. При инвестировании через страховку обязанность по уплате налогов возникает только после закрытия полиса и только в том случае, если полученная прибыль за вычетом внесенных взносов будет выше действующей всё это время ставки рефинансирования ЦБ. В общем, длинный текст пп.2 п.1 ст.213 Налогового кодекса РФ говорит о том, что на долгие годы про выплату налогов в принципе можно забыть!

Особенные. Однако, увы, не все специалисты из налоговой помнят наизусть эту самую пп.2 п.1 ст.213 Налогового кодекса РФ. Соответственно, когда они нынче в отчетности видят, что у гражданина РФ есть инвестиционное страхование на такую-то сумму - то частенько приходится объяснять и доказывать, что обязанности платить налог пока не возникло. В этом смысле данная страховка хороша тем, что пока договор работает - он относится к категории zero cash value, то есть “нулевого” классического страхования. Соответственно, во всех отчетах можно смело писать, что “сумма полиса равна нулю” и существенно экономить силы и время на разъяснения налоговой их же налогового законодательства.

1️⃣ Высокая защита капитала инвестора

Общие. У договора страхования - своя особая юридическая конструкция. Именно поэтому на активы, “завернутые” в полис, не распространяется арест имущества и они не учитываются при разводе. В наше время, когда по всему миру идут аресты имущества россиян, эта опция становится особенно актуальной!

Особенные. Данная страховая компания зарегистрирована в форме юридического лица PCC - Protected Cell Company. Это означает, что активы инвесторов фактически отделены от имущества СК. Соответственно, если с самим юридическим лицом что-то произойдет - оно не сможет отвечать по своим обязательствам за счет своих клиентов. Таким образом, у инвесторов есть 100% защита от банкротства компании.

2️⃣ Мировые активы

Общие. Через так называемые “профессиональные портфели” - страховые полисы с начальным внесенным капиталом - можно получить доступ к любым мировым активам. Так, инвестору ничто не мешает составить портфель из, например, американских ETF’s, государственных облигаций Германии и акций компаний Японии.

Особенные. У конкретной страховой компании за доступ к биржевым активам отвечает хорошо знакомый российским инвесторам Interactive Brokers (IB). Это значит, что через полис можно купить любые активы, которые торгуются через площадку IB. НО! Этим дело не ограничивается! Ведь, помимо биржевых активов, в данном случае можно также получить доступ к структурным продуктам от мировых банков и к криптовалютам, торгующимся аж на 8 криптобиржах! Более того, все эти активы можно внести в качестве взноса в страховку, не продавая их! Таким образом, вполне можно открыть полис с криптовалютами, продать их, а затем купить любые активы через Interactive Brokers. И всё это - в рамках одного полиса! А уж если учесть, что минимальная сумма к открытию - $50 000, что существенно ниже похожих продуктов у других компаний... Красивое!

3️⃣ Прямое наследование

Общие. Все страховки отличает четкий механизм передачи капитала. Инвестор изначально может указать любых наследников и их доли. После его смерти наследникам по заявлению в течение 2 недель выплачивается их часть наследства. Также сразу можно открыть совместный счет, и “передавать” его из поколения - в поколение как работающий инструмент.

Особенные. Данная компания дополнительно предоставляет опцию так называемого Living-траста. Это означает, что пока владелец полиса жив - траст “спит”, и деньги на его содержание не снимаются. После смерти инвестора траст начинает свою работу, и только с этого времени становится платным. Соответственно, впервые можно решить распространенную проблему: оставить деньги малолетнему наследнику без создания отдельного траста!

4️⃣ Льготное налогообложение

Общие. При инвестировании через страховку обязанность по уплате налогов возникает только после закрытия полиса и только в том случае, если полученная прибыль за вычетом внесенных взносов будет выше действующей всё это время ставки рефинансирования ЦБ. В общем, длинный текст пп.2 п.1 ст.213 Налогового кодекса РФ говорит о том, что на долгие годы про выплату налогов в принципе можно забыть!

Особенные. Однако, увы, не все специалисты из налоговой помнят наизусть эту самую пп.2 п.1 ст.213 Налогового кодекса РФ. Соответственно, когда они нынче в отчетности видят, что у гражданина РФ есть инвестиционное страхование на такую-то сумму - то частенько приходится объяснять и доказывать, что обязанности платить налог пока не возникло. В этом смысле данная страховка хороша тем, что пока договор работает - он относится к категории zero cash value, то есть “нулевого” классического страхования. Соответственно, во всех отчетах можно смело писать, что “сумма полиса равна нулю” и существенно экономить силы и время на разъяснения налоговой их же налогового законодательства.

❤4👍2

5️⃣ Оплата страхования

Общие. Пополнение полиса страхования относится к исключению из нынешних текущих запретов, поскольку это - не перевод “валюты на свой зарубежный счет”, а в некотором роде “оплата товаров и услуг”. Соответственно, в то время, как на зарубежные и брокерские счета сейчас можно переводить только $10 000 в месяц, на страховки проходят суммы гораздо выше!

Особенные. Однако, увы, здесь, как и в предыдущем пункте, приходится порой сталкиваться с некомпетентностью банковских служащих, отказывающихся переводить деньги даже при предоставлении кипы документов. И вот тут есть хорошая новость - юрисдикция что самой страховой компании, что ее банка относятся к категории “дружественных стран”! Соответственно, деньги переводятся гораздо проще даже в самых “тяжелых” банках!

📌 В общем, можно с уверенностью утверждать, что новая страховая компания по каким-то признакам даже лучше тех, с кем мы работали совсем недавно! Так что всех, кто хочет узнать подробности - ждем на бесплатном вебинаре “Деньги, на выход!”, который состоится уже завтра, 9 апреля, в 16:00.

Общие. Пополнение полиса страхования относится к исключению из нынешних текущих запретов, поскольку это - не перевод “валюты на свой зарубежный счет”, а в некотором роде “оплата товаров и услуг”. Соответственно, в то время, как на зарубежные и брокерские счета сейчас можно переводить только $10 000 в месяц, на страховки проходят суммы гораздо выше!

Особенные. Однако, увы, здесь, как и в предыдущем пункте, приходится порой сталкиваться с некомпетентностью банковских служащих, отказывающихся переводить деньги даже при предоставлении кипы документов. И вот тут есть хорошая новость - юрисдикция что самой страховой компании, что ее банка относятся к категории “дружественных стран”! Соответственно, деньги переводятся гораздо проще даже в самых “тяжелых” банках!

📌 В общем, можно с уверенностью утверждать, что новая страховая компания по каким-то признакам даже лучше тех, с кем мы работали совсем недавно! Так что всех, кто хочет узнать подробности - ждем на бесплатном вебинаре “Деньги, на выход!”, который состоится уже завтра, 9 апреля, в 16:00.

{kind=link}

❤3🔥1

В этот раз ради разнообразия - хорошая сказка на ночь. В роли рассказчика - Банк России:

⭐️ С 11 апреля отменяется комиссия в 12% на покупку долларов, евро и фунтов стерлингов для брокеров.

⭐️ С 18 апреля снова можно будет покупать наличную валюту в банках, правда... только ту, которая поступила в кассы с 9 апреля.

⭐️ И, наконец, те, кто имел право на получение 10 000$ по открытым до 9 марта валютным счетам - смогут получить эту сумму не только в долларах, но и в евро.

Доброй ночи, дорогие валютодержатели, а также те, кто хочет вступить в их ряды! Ваш Банк думает о вас!

⭐️ С 11 апреля отменяется комиссия в 12% на покупку долларов, евро и фунтов стерлингов для брокеров.

⭐️ С 18 апреля снова можно будет покупать наличную валюту в банках, правда... только ту, которая поступила в кассы с 9 апреля.

⭐️ И, наконец, те, кто имел право на получение 10 000$ по открытым до 9 марта валютным счетам - смогут получить эту сумму не только в долларах, но и в евро.

Доброй ночи, дорогие валютодержатели, а также те, кто хочет вступить в их ряды! Ваш Банк думает о вас!

{kind=link}

❤5🔥3👍1

🔥 С 10 мая государствам-членам ЕС запрещается регистрировать/ обслуживать трасты и фонды с участием россиян

В соответствии с статьей 5m Регламента Совета ЕС от 8 апреля 2022 г. № 2022/576 с 10 мая 2022 года государствам-членам ЕС запрещается:

⛔️ регистрировать трасты/фонды;

⛔️ предоставлять регистрационный офис трасту/фонду;

⛔️ предоставлять услуги по управлению трастом/фондом;

⛔️ предоставлять услуги трасти, номинального акционера, номинального директора, секретаря, а также иных позиций трастов/фондов,

если учредителями или бенефициарами в трасте/фонде являются:

- граждане России или лица, проживающие в России;

- российские юридические лица;

- иностранные юридические лица более чем на 50% контролируемые российскими физическими или юридическими лицами, указанными выше;

- физические или юридические лица, действующие в интересах указанных выше лиц.

✅ Исключение - для учредителей, бенефициаров-россиян, имеющих гражданство ЕС, либо постоянное или временное ВНЖ страны-члена ЕС.

Напоминаю, что для всех, кто ищет альтернативу трасту, сегодня доступна возможность открыть полис инвестиционного страхования:

💎 100% защита капитала от банкротства самой страховой компании;

💎 Защита от ареста имущества;

💎 Защита от раздела при разводе;

💎 Возможность инвестиций в любые мировые активы, включая криптовалюты;

💎 Прямое наследование с указанием любых бенефициаров;

💎 Льготное налогообложение;

💎 Перевод ЛЮБЫХ сумм, даже с учетом сегодняшних санкций и ограничений;

💎 А главное, в разрезе новости о трасте - возможность создания бесплатного “Living-Will” траста в рамках полиса, который начинает работать только после смерти инвестора.

Обо всём этом более подробно я говорила в субботу на вебинаре “Деньги, на выход!”, запись и презентацию которого можно получить после регистрации.

P.s. Нам приходит много писем и запросов из серии “форму регистрации заполнили, но ничего не получили”. Пожалуйста, проверьте, подтвердили ли вы подписку, нет ли писем в папке СПАМ и, в крайнем случае, не относится ли почтовый ящик к Gmail. Если всё это сделано, “а Германна всё нет” - напишите нам на [email protected] - разберемся!

В соответствии с статьей 5m Регламента Совета ЕС от 8 апреля 2022 г. № 2022/576 с 10 мая 2022 года государствам-членам ЕС запрещается:

⛔️ регистрировать трасты/фонды;

⛔️ предоставлять регистрационный офис трасту/фонду;

⛔️ предоставлять услуги по управлению трастом/фондом;

⛔️ предоставлять услуги трасти, номинального акционера, номинального директора, секретаря, а также иных позиций трастов/фондов,

если учредителями или бенефициарами в трасте/фонде являются:

- граждане России или лица, проживающие в России;

- российские юридические лица;

- иностранные юридические лица более чем на 50% контролируемые российскими физическими или юридическими лицами, указанными выше;

- физические или юридические лица, действующие в интересах указанных выше лиц.

✅ Исключение - для учредителей, бенефициаров-россиян, имеющих гражданство ЕС, либо постоянное или временное ВНЖ страны-члена ЕС.

Напоминаю, что для всех, кто ищет альтернативу трасту, сегодня доступна возможность открыть полис инвестиционного страхования:

💎 100% защита капитала от банкротства самой страховой компании;

💎 Защита от ареста имущества;

💎 Защита от раздела при разводе;

💎 Возможность инвестиций в любые мировые активы, включая криптовалюты;

💎 Прямое наследование с указанием любых бенефициаров;

💎 Льготное налогообложение;

💎 Перевод ЛЮБЫХ сумм, даже с учетом сегодняшних санкций и ограничений;

💎 А главное, в разрезе новости о трасте - возможность создания бесплатного “Living-Will” траста в рамках полиса, который начинает работать только после смерти инвестора.

Обо всём этом более подробно я говорила в субботу на вебинаре “Деньги, на выход!”, запись и презентацию которого можно получить после регистрации.

P.s. Нам приходит много писем и запросов из серии “форму регистрации заполнили, но ничего не получили”. Пожалуйста, проверьте, подтвердили ли вы подписку, нет ли писем в папке СПАМ и, в крайнем случае, не относится ли почтовый ящик к Gmail. Если всё это сделано, “а Германна всё нет” - напишите нам на [email protected] - разберемся!

{kind=link}

🔥4❤1

В честь Дня космонавтики решила посмотреть: есть ли ETF’s фонды на... космос! Увы, оказалось совсем не густо.

🪐 Procure Space ETF (UFO) - единственный космический фонд. Совсем “молодой” - основан только 11 апреля 2019г. Именно поэтому доходность указана только за год, да и та в минусе (-15,42%). Однако... Список компаний, в которые инвестирует фонд, довольно внушительный:

⭐️ Virgin Galactic Holdings Inc - тот самый Ричард Брэнсон, который запускает в космос... туристов!

⭐️ SES S.A. - обладатель группировки из 55 геостационарных спутников, способных обслуживать 99% населения Земли.

⭐️ Trimble Inc. - разработка систем определения местоположения по сигналам спутниковых систем глобальной навигации (GPS).

⭐️ Iridium Communications Inc. - всемирный оператор спутниковой телефонной связи. Покрытие составляет 100 % поверхности Земли, включая оба полюса.

⭐️ Maxar Technologies - компания, специализирующаяся на производстве средств связи, изображений Земли, радиолокации и обслуживании спутников на орбите, спутниковой продукции и сопутствующих услугах.

⭐️ Aerojet Rocketdyne - разработчик и производитель передовых силовых и энергетических систем для NASA и Министерства обороны США. Разрабатывают двигательные установки (как на жидком, так и на твердом топливе) для космической и ракетной программ.

⭐️ И еще множество других компаний общим количеством 43!

Однако, помимо “чистого” космического ETF, есть еще фонды из “смежных” областей:

💎 SPDR S&P Kensho Final Frontiers ETF (ROKT). Данный фонд, наряду с космосом, инвестирует деньги в исследование океана. Основан в октябре 2018г., и за прошлый год принес своим вкладчикам - 1,79%.

💎 iShares U.S. Aerospace & Defense ETF (ITA). Инвестирует преимущественно в авиа- и оборонные компании. Именно поэтому, наибольшие доли занимают: Raytheon Technologies Corporation (21,66%), Lockheed Martin Corporation (16,22%) и Boeing Company (7,09%). История его деятельности ведет отсчет с 2006г., поэтому здесь мы можем проследить его доходность за последний год (4,31%), за 3 года (11,06%) и за 5 лет (54,88%).

💎 SPDR S&P Kensho Future Security ETF (FITE). Довольно-таки необычный фонд, который делает акцент на безопасности во всех сферах: начиная от столь интересующего нас сегодня космоса, заканчивая кибербезопасностью, защиту в самолетах, робототехнику и виртуальную реальность. Общее количество компаний, акции которых покупает ETF - аж 69! Основан в конце 2017г., и принес своим инвесторам 3,97% за год и 47,53% за три года.

В общем... Как видим, в мире инвестиций есть активы на любой вкус!

К слову, 19 апреля состоится онлайн-конференция “Биржевые фонды и ETF”, на которой я выступлю с темой “Паноптикум ETF’s” и расскажу о самых необычных мировых фондах. По промокоду NAFP190422 можно получить скидку в 50%

🪐 Procure Space ETF (UFO) - единственный космический фонд. Совсем “молодой” - основан только 11 апреля 2019г. Именно поэтому доходность указана только за год, да и та в минусе (-15,42%). Однако... Список компаний, в которые инвестирует фонд, довольно внушительный:

⭐️ Virgin Galactic Holdings Inc - тот самый Ричард Брэнсон, который запускает в космос... туристов!

⭐️ SES S.A. - обладатель группировки из 55 геостационарных спутников, способных обслуживать 99% населения Земли.

⭐️ Trimble Inc. - разработка систем определения местоположения по сигналам спутниковых систем глобальной навигации (GPS).

⭐️ Iridium Communications Inc. - всемирный оператор спутниковой телефонной связи. Покрытие составляет 100 % поверхности Земли, включая оба полюса.

⭐️ Maxar Technologies - компания, специализирующаяся на производстве средств связи, изображений Земли, радиолокации и обслуживании спутников на орбите, спутниковой продукции и сопутствующих услугах.

⭐️ Aerojet Rocketdyne - разработчик и производитель передовых силовых и энергетических систем для NASA и Министерства обороны США. Разрабатывают двигательные установки (как на жидком, так и на твердом топливе) для космической и ракетной программ.

⭐️ И еще множество других компаний общим количеством 43!

Однако, помимо “чистого” космического ETF, есть еще фонды из “смежных” областей:

💎 SPDR S&P Kensho Final Frontiers ETF (ROKT). Данный фонд, наряду с космосом, инвестирует деньги в исследование океана. Основан в октябре 2018г., и за прошлый год принес своим вкладчикам - 1,79%.

💎 iShares U.S. Aerospace & Defense ETF (ITA). Инвестирует преимущественно в авиа- и оборонные компании. Именно поэтому, наибольшие доли занимают: Raytheon Technologies Corporation (21,66%), Lockheed Martin Corporation (16,22%) и Boeing Company (7,09%). История его деятельности ведет отсчет с 2006г., поэтому здесь мы можем проследить его доходность за последний год (4,31%), за 3 года (11,06%) и за 5 лет (54,88%).

💎 SPDR S&P Kensho Future Security ETF (FITE). Довольно-таки необычный фонд, который делает акцент на безопасности во всех сферах: начиная от столь интересующего нас сегодня космоса, заканчивая кибербезопасностью, защиту в самолетах, робототехнику и виртуальную реальность. Общее количество компаний, акции которых покупает ETF - аж 69! Основан в конце 2017г., и принес своим инвесторам 3,97% за год и 47,53% за три года.

В общем... Как видим, в мире инвестиций есть активы на любой вкус!

К слову, 19 апреля состоится онлайн-конференция “Биржевые фонды и ETF”, на которой я выступлю с темой “Паноптикум ETF’s” и расскажу о самых необычных мировых фондах. По промокоду NAFP190422 можно получить скидку в 50%

{kind=link}

❤4

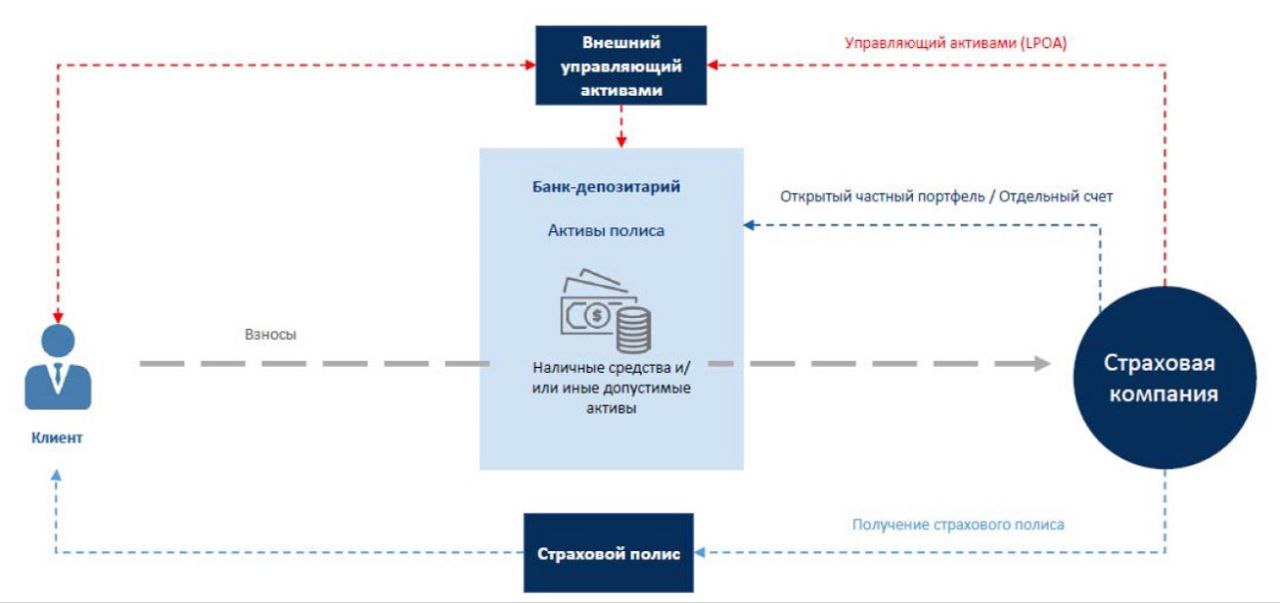

Недавно появилась новость со звучным заголовком “Каймановы острова заморозили $7,3 миллиардов активов россиян”. Поскольку один из наших партнеров - страховых компаний - базируется как раз на этой территории, в нашу почту и мессенджеры посыпались сообщения из серии: “Шеф, всё пропало, всё пропало!” (с).

Видимо, пришло время еще раз напомнить матчасть:

💎 Согласно ст. 34 Семейного Кодекса РФ, страховка НЕ является имуществом.

💎 Согласно ст. 934 Гражданского Кодекса РФ, “по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).”

💎 Согласно приложенной схеме, у клиента при инвестиционном страховании по сути на руках лишь страховой полис, как право требования к компании при наступлении страхового случая. Однако, все активы полиса инвестируются через открытый частный портфель/отдельный счет от имени страховой компании, но в интересах клиента.

📌 Вывод: на активы, находящиеся внутри полиса, НЕЛЬЗЯ распространить арест имущества, поскольку чисто юридически эти активы принадлежат НЕ инвестору, а отдельному портфелю в рамках страховой компании. Как говорят юристы: “На нет - и суда нет!”. Таким образом, активы полностью защищены и не подпадают ни под какие санкции, аресты, разделы имущества при разводе и иже с ними!

Именно поэтому, инвестирование через страховой полис на сегодняшний день является наиболее надежным способом сохранности капитала.

Напоминаю, что в субботу я провела вебинар, на котором рассказала о новой страховой компании, готовой открывать полисы от $50т для россиян. Презентацию и запись вебинара можно получить после регистрации.

Видимо, пришло время еще раз напомнить матчасть:

💎 Согласно ст. 34 Семейного Кодекса РФ, страховка НЕ является имуществом.

💎 Согласно ст. 934 Гражданского Кодекса РФ, “по договору личного страхования одна сторона (страховщик) обязуется за обусловленную договором плату (страховую премию), уплачиваемую другой стороной (страхователем), выплатить единовременно или выплачивать периодически обусловленную договором сумму (страховую сумму) в случае причинения вреда жизни или здоровью самого страхователя или другого названного в договоре гражданина (застрахованного лица), достижения им определенного возраста или наступления в его жизни иного предусмотренного договором события (страхового случая).”

💎 Согласно приложенной схеме, у клиента при инвестиционном страховании по сути на руках лишь страховой полис, как право требования к компании при наступлении страхового случая. Однако, все активы полиса инвестируются через открытый частный портфель/отдельный счет от имени страховой компании, но в интересах клиента.

📌 Вывод: на активы, находящиеся внутри полиса, НЕЛЬЗЯ распространить арест имущества, поскольку чисто юридически эти активы принадлежат НЕ инвестору, а отдельному портфелю в рамках страховой компании. Как говорят юристы: “На нет - и суда нет!”. Таким образом, активы полностью защищены и не подпадают ни под какие санкции, аресты, разделы имущества при разводе и иже с ними!

Именно поэтому, инвестирование через страховой полис на сегодняшний день является наиболее надежным способом сохранности капитала.

Напоминаю, что в субботу я провела вебинар, на котором рассказала о новой страховой компании, готовой открывать полисы от $50т для россиян. Презентацию и запись вебинара можно получить после регистрации.

{kind=link}

❤3🔥2👍1

В честь пятницы продолжаем рубрику #анализФинСов!

В этот раз прислали мне на разбор портфельчик, предложенный Цюрихским кантональным банком. Благо, предложение они это сделали не простому инвестору, а участнице нашего курса FinWorld:

«Вооружившись знаниями из недавно посмотренного курса FinWorld (еще раз спасибо за эту возможность — то, что мне было нужно), я уже «оценила» объем комиссий, а также удивилась, почему в портфеле нет металлов... Буду очень рада увидеть ваш разбор.»

Понятное дело, что после такого сопроводительного письма я не смогла пройти мимо и, зарядив проверенный Excel, принялась за расчеты.

Для начала, предлагаю посмотреть графики 👈

Ну, что ж. Как обычно, всё те же недостатки, о которых я уже устала писать из анализа – в анализ:

1️⃣ Высокие комиссии

3% за вход и 1,45% ежегодно против 0,11% ежегодно «здорового инвестора». Понимаю, что управляющим из Цюрихского кантонального банка тоже кушать хочется – вот и зарабатывают, как могут.

2️⃣ Доля облигаций – почти 50%

Да, у всех немного разное понимание того, что считать «сбалансированным» или «умеренным» риском портфеля, однако… на мой взгляд, 50% облигаций – это немного чересчур даже для консервативного инвестора. И, да, как правильно заметила участница нашего курса, приславшая портфель для разбора, в нем нет ни золота, ни недвижимости. В принципе, добавление этих активов, конечно, не является обязательным, однако стОит отметить, что те же металлы являются хорошим антикризисным инструментом, и нынешний год это отлично демонстрирует.

В общем, не удивительно, что за 5 лет подобное «предложение от швейцарского банка» сильно проигрывает по доходности даже по сравнению с типовым портфелем из ETF’s здорового инвестора, не говоря уж об активно-управляемых стратегиях.

В этот раз прислали мне на разбор портфельчик, предложенный Цюрихским кантональным банком. Благо, предложение они это сделали не простому инвестору, а участнице нашего курса FinWorld:

«Вооружившись знаниями из недавно посмотренного курса FinWorld (еще раз спасибо за эту возможность — то, что мне было нужно), я уже «оценила» объем комиссий, а также удивилась, почему в портфеле нет металлов... Буду очень рада увидеть ваш разбор.»

Понятное дело, что после такого сопроводительного письма я не смогла пройти мимо и, зарядив проверенный Excel, принялась за расчеты.

Для начала, предлагаю посмотреть графики 👈

Ну, что ж. Как обычно, всё те же недостатки, о которых я уже устала писать из анализа – в анализ:

1️⃣ Высокие комиссии

3% за вход и 1,45% ежегодно против 0,11% ежегодно «здорового инвестора». Понимаю, что управляющим из Цюрихского кантонального банка тоже кушать хочется – вот и зарабатывают, как могут.

2️⃣ Доля облигаций – почти 50%

Да, у всех немного разное понимание того, что считать «сбалансированным» или «умеренным» риском портфеля, однако… на мой взгляд, 50% облигаций – это немного чересчур даже для консервативного инвестора. И, да, как правильно заметила участница нашего курса, приславшая портфель для разбора, в нем нет ни золота, ни недвижимости. В принципе, добавление этих активов, конечно, не является обязательным, однако стОит отметить, что те же металлы являются хорошим антикризисным инструментом, и нынешний год это отлично демонстрирует.

В общем, не удивительно, что за 5 лет подобное «предложение от швейцарского банка» сильно проигрывает по доходности даже по сравнению с типовым портфелем из ETF’s здорового инвестора, не говоря уж об активно-управляемых стратегиях.

{kind=link}

🔥3👍1

💎 10 фактов о ETF’s

1️⃣ Смысл названия ETF

ETF расшифровывается как Exchange Traded Fund и переводится как «фонд, торгуемый на бирже». Его суть с точки зрения юриспруденции можно определить примерно как «депозитарный сертификат на владение портфелем ценных бумаг». Неслучайно «кусок» ETF, который приобретает инвестор, называется «stock», то есть акция.

2️⃣ История существования ETF’s

1990г. - первый ETF Toronto Index Participation Fund

2009г. - активы ETF фондов превысили $1 трлн.

2013г. - первый ETF в России

На сегодняшний день сумма инвестиций в фонды ETF’s составляет около $3 трлн. Наибольшую популярность среди инвесторов они приобрели в США (около 73% от суммы), а также в Европе (около 16%).

3️⃣ ETF’s доступны через многих посредников

ETF’s фонды доступны через любых зарубежных посредников: банки, брокеры, страховые компании, траст и т.д.

4️⃣ Высокая ликвидность

ETF’s можно купить и продать в любое время в течение дня по заранее известной цене, благодаря чему они становятся инструментом «быстрого реагирования» на рыночную ситуацию.

5️⃣ Четкое следование за Индексом

Большинство ETF’s – индексные, то есть всегда точно следуют за Индексом, который лежит в их основе, и в этом их преимущество перед зарубежными взаимными фондами и нашими ПИФами. В качестве примера предлагаю сравнить ETF iShares Core S&P 500 (IVV) и зарубежный фонд Fidelity Funds — America Fund.

Как видим, ETF демонстрирует практически точное следование за доходностью Индекса, и отклонения составляют лишь сотые доли процента. В то же время доходность взаимного фонда способна отклоняться от Индекса на десятки процентов!

6️⃣ Низкие комиссии за управление

При управлении ETF многие функции управляющей компании были “упразднены”. Именно поэтому комиссии за управление ETF гораздо ниже, нежели у взаимных фондов. Например, у сравниваемых мною выше ETF iShares Core S&P 500 (IVV) комиссия за управление составляет лишь 0,03%, а у взаимного фонда Fidelity Funds — America Fund — 1,89%.

На сегодняшний день итоговая комиссия типового портфеля из ETF’s - 0,11%! На долгосрочном периоде разница в 1,5% между комиссией ETF и комиссией взаимного фонда способна оказать значительное влияние на результат инвестирования.

7️⃣ Небольшая стоимость

Одна акция, входящая в состав того же Индекса S&P 500, может стоить больше 1000$. В то же время, купить ETF на Индекс S&P 500 можно по цене от нескольких десятков до максимум пары сотен долларов.

8️⃣ Большой выбор ETF’s

Сегодня по всему миру насчитывается более 9000 ETF!

Сами фонды ETF’s, в свою очередь, различаются по тем активам, в которые можно с их помощью инвестировать. Например:

- Фонды облигации/фиксированный доход: по эмитенту, по доходности, по региону, по сроку погашения.

- Фонды товаров: с/х, металлы, газ и нефть, смешанные.

- Фонды акций: по размеру компаний, по отраслям, по странам, по дивидендам, по стилю (роста и стоимости).

- Фонды недвижимости: регионов, акций компаний недвижимости, REIT.

9️⃣ Выплата пассивного дохода

На консультациях я часто сталкиваюсь с тем, что будущие инвесторы зачастую не понимают: откуда берутся дивиденды от ETF’s фондов. Допустим, мы купили уже неоднократно упомянутый мною ETF на Индекс S&P 500. В этот Индекс, в том числе, входят такие известные компании как: Apple, Microsoft, Amazon и т.д. Большинство из этих компаний выплачивает дивиденды своим акционерам. Собственно, если это произошло – фонд, в котором эти акции физически находятся, просто распределяет эти дивиденды между своими инвесторами.

Аналогичная ситуация – с купонными облигациями и фондами недвижимости.

Таким образом, большинство фондов ETF’s выплачивает так называемый «пассивный доход» или «дивиденды» своим инвесторам.

🔟 Наличие «специфических» ETF’s

Помимо привычных индексных ETF’s на распространенные товары и акции, на рынке также есть множество странных и удивительных фондов.

Более подробно об этом - в моем выступлении “Паноптикум мировых ETF’s” на завтрашней онлайн-конференции “Биржевые фонды и ETF”. Промокод NAFP190422 на скидку в 50%

1️⃣ Смысл названия ETF

ETF расшифровывается как Exchange Traded Fund и переводится как «фонд, торгуемый на бирже». Его суть с точки зрения юриспруденции можно определить примерно как «депозитарный сертификат на владение портфелем ценных бумаг». Неслучайно «кусок» ETF, который приобретает инвестор, называется «stock», то есть акция.

2️⃣ История существования ETF’s

1990г. - первый ETF Toronto Index Participation Fund

2009г. - активы ETF фондов превысили $1 трлн.

2013г. - первый ETF в России

На сегодняшний день сумма инвестиций в фонды ETF’s составляет около $3 трлн. Наибольшую популярность среди инвесторов они приобрели в США (около 73% от суммы), а также в Европе (около 16%).

3️⃣ ETF’s доступны через многих посредников

ETF’s фонды доступны через любых зарубежных посредников: банки, брокеры, страховые компании, траст и т.д.

4️⃣ Высокая ликвидность

ETF’s можно купить и продать в любое время в течение дня по заранее известной цене, благодаря чему они становятся инструментом «быстрого реагирования» на рыночную ситуацию.

5️⃣ Четкое следование за Индексом

Большинство ETF’s – индексные, то есть всегда точно следуют за Индексом, который лежит в их основе, и в этом их преимущество перед зарубежными взаимными фондами и нашими ПИФами. В качестве примера предлагаю сравнить ETF iShares Core S&P 500 (IVV) и зарубежный фонд Fidelity Funds — America Fund.

Как видим, ETF демонстрирует практически точное следование за доходностью Индекса, и отклонения составляют лишь сотые доли процента. В то же время доходность взаимного фонда способна отклоняться от Индекса на десятки процентов!

6️⃣ Низкие комиссии за управление

При управлении ETF многие функции управляющей компании были “упразднены”. Именно поэтому комиссии за управление ETF гораздо ниже, нежели у взаимных фондов. Например, у сравниваемых мною выше ETF iShares Core S&P 500 (IVV) комиссия за управление составляет лишь 0,03%, а у взаимного фонда Fidelity Funds — America Fund — 1,89%.

На сегодняшний день итоговая комиссия типового портфеля из ETF’s - 0,11%! На долгосрочном периоде разница в 1,5% между комиссией ETF и комиссией взаимного фонда способна оказать значительное влияние на результат инвестирования.

7️⃣ Небольшая стоимость

Одна акция, входящая в состав того же Индекса S&P 500, может стоить больше 1000$. В то же время, купить ETF на Индекс S&P 500 можно по цене от нескольких десятков до максимум пары сотен долларов.

8️⃣ Большой выбор ETF’s

Сегодня по всему миру насчитывается более 9000 ETF!

Сами фонды ETF’s, в свою очередь, различаются по тем активам, в которые можно с их помощью инвестировать. Например:

- Фонды облигации/фиксированный доход: по эмитенту, по доходности, по региону, по сроку погашения.

- Фонды товаров: с/х, металлы, газ и нефть, смешанные.

- Фонды акций: по размеру компаний, по отраслям, по странам, по дивидендам, по стилю (роста и стоимости).

- Фонды недвижимости: регионов, акций компаний недвижимости, REIT.

9️⃣ Выплата пассивного дохода

На консультациях я часто сталкиваюсь с тем, что будущие инвесторы зачастую не понимают: откуда берутся дивиденды от ETF’s фондов. Допустим, мы купили уже неоднократно упомянутый мною ETF на Индекс S&P 500. В этот Индекс, в том числе, входят такие известные компании как: Apple, Microsoft, Amazon и т.д. Большинство из этих компаний выплачивает дивиденды своим акционерам. Собственно, если это произошло – фонд, в котором эти акции физически находятся, просто распределяет эти дивиденды между своими инвесторами.

Аналогичная ситуация – с купонными облигациями и фондами недвижимости.

Таким образом, большинство фондов ETF’s выплачивает так называемый «пассивный доход» или «дивиденды» своим инвесторам.

🔟 Наличие «специфических» ETF’s

Помимо привычных индексных ETF’s на распространенные товары и акции, на рынке также есть множество странных и удивительных фондов.

Более подробно об этом - в моем выступлении “Паноптикум мировых ETF’s” на завтрашней онлайн-конференции “Биржевые фонды и ETF”. Промокод NAFP190422 на скидку в 50%

{kind=link}

👍5🔥2

Forbes выпустил хорошую статью с заголовком “Европейские банки перестают управлять деньгами клиентов из России”.

Если обобщить информацию из подобных статей в СМИ и данные, поступающие от моих клиентов и партнеров, то можно сделать следующие выводы:

⛔️ Многие западные банки отказывают российским клиентам в обслуживании различными способами:

- Прямо просят закрыть счет, забрать деньги и активы;

- Отказываются зачислять на счета российских клиентов прибыль от продажи ценных бумаг и/или купоны и дивиденды по активам;

- Перестают управлять счетами инвесторов из России;

- Блокируют переводы новых поступлений.

⛔️ Многие юрисдикции отказывают российским клиентам в обслуживании трастов.

- С 10 мая государствам-членам ЕС запрещается регистрировать и обслуживать трасты и фонды с участием россиян, включая предоставление регистрационного офиса, услуги по управлению и т.д.

- Кипр частично поддержал инициативу и распространил запрет на создание новых трастов для россиян.

В этой ситуации состоятельные граждане РФ ищут возможности для размещения своего капитала.

🔎 Поможет ли ВНЖ? К сожалению, далеко не всегда, потому что зачастую для финансовых компаний также нужно дополнительное подтверждение места проживания за границей (счета за коммунальные услуги, ИНН и т.д.)

🔎 Помогут ли Турция и ОАЭ? Опять же, не всегда и не всем. Здесь на первый план выходит собственных корыстный интерес этих юрисдикций, и счета могут открывать разве что для больших чеков и с “грабительскими” комиссиями.

🔎 Поможет ли возврат активов в Россию? С одной стороны, объявлена Амнистия капитала 4.0. С другой... сразу после того, как капитал “вернется на Родину”, возникнет новый вопрос: “А куда его здесь инвестировать?”.

🔎 Поможет ли открытие полиса инвестиционного страхования? Да, потому что только этот инструмент на сегодняшний день обладает 100% защитой как от банкроства самой компании, так и от всевозможных санкций и арестов имущества. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

Если обобщить информацию из подобных статей в СМИ и данные, поступающие от моих клиентов и партнеров, то можно сделать следующие выводы:

⛔️ Многие западные банки отказывают российским клиентам в обслуживании различными способами:

- Прямо просят закрыть счет, забрать деньги и активы;

- Отказываются зачислять на счета российских клиентов прибыль от продажи ценных бумаг и/или купоны и дивиденды по активам;

- Перестают управлять счетами инвесторов из России;

- Блокируют переводы новых поступлений.

⛔️ Многие юрисдикции отказывают российским клиентам в обслуживании трастов.

- С 10 мая государствам-членам ЕС запрещается регистрировать и обслуживать трасты и фонды с участием россиян, включая предоставление регистрационного офиса, услуги по управлению и т.д.

- Кипр частично поддержал инициативу и распространил запрет на создание новых трастов для россиян.

В этой ситуации состоятельные граждане РФ ищут возможности для размещения своего капитала.

🔎 Поможет ли ВНЖ? К сожалению, далеко не всегда, потому что зачастую для финансовых компаний также нужно дополнительное подтверждение места проживания за границей (счета за коммунальные услуги, ИНН и т.д.)

🔎 Помогут ли Турция и ОАЭ? Опять же, не всегда и не всем. Здесь на первый план выходит собственных корыстный интерес этих юрисдикций, и счета могут открывать разве что для больших чеков и с “грабительскими” комиссиями.

🔎 Поможет ли возврат активов в Россию? С одной стороны, объявлена Амнистия капитала 4.0. С другой... сразу после того, как капитал “вернется на Родину”, возникнет новый вопрос: “А куда его здесь инвестировать?”.

🔎 Поможет ли открытие полиса инвестиционного страхования? Да, потому что только этот инструмент на сегодняшний день обладает 100% защитой как от банкроства самой компании, так и от всевозможных санкций и арестов имущества. Более подробно на эту тему я говорила на вебинаре “Деньги, на выход!”, запись которого доступна всем зарегистрировавшимся.

{kind=link}

👍3🤔1