Итоги 2021г. Стратегия Core Solution.

Внимательный читатель моих постов наверняка уже привык к тому, что в прошлом году я публиковала ежемесячные отчеты по доходности. И, наряду с типовым портфелем, который мы подробно разобрали совсем недавно, там также указывались результаты трех отдельных стратегий. Именно поэтому, эту неделю я хотела бы посвятить более детальному знакомству: что это за стратегии такие и с чем их едят?

И начнем мы с Core Solution.

По сути, это – тот же самый инвестиционный портфель из ETF’s (Asset Allocation), включающий мировые активы. Но… Фишка в том, что к этому портфелю подключили еще и ежемесячное наблюдение за рыночной ситуацией: пришло ли время усилить позицию по определенному региону и/или отрасли или сейчас лучше всего выйти в кэш и подождать.

Так и получается, что даже в самый кризисный год результаты такого «экологичного» активного управления оказываются гораздо выше, чем всё та же «средняя температура по рынку».

В общем, не удивительно, что данная стратегия по доходности за последние 10 лет уверенно обходит Индекс S&P 500 (рынок США) и Индекс MSCI (мировой рынок).

⁉️ Какие основные характеристики у Core Solution?

➕18% - историческая среднегодовая доходность в течение последних 10 лет

25 лет – количество положительных лет за последние 30 лет

<10% - негативная волатильность

-11% - самая большая просадка за последние 30 лет

➕20,18% - доходность за 2021г.

⁉️ Как подключить Core Solution?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Core Solution».

#итогиФинСов

#стратегииФинСов

Внимательный читатель моих постов наверняка уже привык к тому, что в прошлом году я публиковала ежемесячные отчеты по доходности. И, наряду с типовым портфелем, который мы подробно разобрали совсем недавно, там также указывались результаты трех отдельных стратегий. Именно поэтому, эту неделю я хотела бы посвятить более детальному знакомству: что это за стратегии такие и с чем их едят?

И начнем мы с Core Solution.

По сути, это – тот же самый инвестиционный портфель из ETF’s (Asset Allocation), включающий мировые активы. Но… Фишка в том, что к этому портфелю подключили еще и ежемесячное наблюдение за рыночной ситуацией: пришло ли время усилить позицию по определенному региону и/или отрасли или сейчас лучше всего выйти в кэш и подождать.

Так и получается, что даже в самый кризисный год результаты такого «экологичного» активного управления оказываются гораздо выше, чем всё та же «средняя температура по рынку».

В общем, не удивительно, что данная стратегия по доходности за последние 10 лет уверенно обходит Индекс S&P 500 (рынок США) и Индекс MSCI (мировой рынок).

⁉️ Какие основные характеристики у Core Solution?

➕18% - историческая среднегодовая доходность в течение последних 10 лет

25 лет – количество положительных лет за последние 30 лет

<10% - негативная волатильность

-11% - самая большая просадка за последние 30 лет

➕20,18% - доходность за 2021г.

⁉️ Как подключить Core Solution?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Core Solution».

#итогиФинСов

#стратегииФинСов

{kind=link}

Итоги 2021г. Стратегия Power 4 Sector.

Продолжаем знакомиться со стратегиями, и на очереди у нас – Power 4 Sector.

Данная стратегия также разработана американскими управляющими, и тоже является активно-управляемой. Однако, отличие от предыдущей в том, что объектом инвестирования является не широко-диверсифицированный портфель из мировых активов, а… Правильно! Ежемесячно выбирается ‼️только 4 сектора из 9, ориентированных на американский рынок:

1️⃣ природные ресурсы,

2️⃣ потребительские товары первой необходимости,

3️⃣ товары длительного пользования,

4️⃣ энергия,

5️⃣ финансы,

6️⃣ здравоохранение,

7️⃣ промышленность,

8️⃣ технологии,

9️⃣ коммунальные услуги.

Данная стратегия также предусматривает возможность выходить в кэш при неблагоприятной обстановке на рынке.

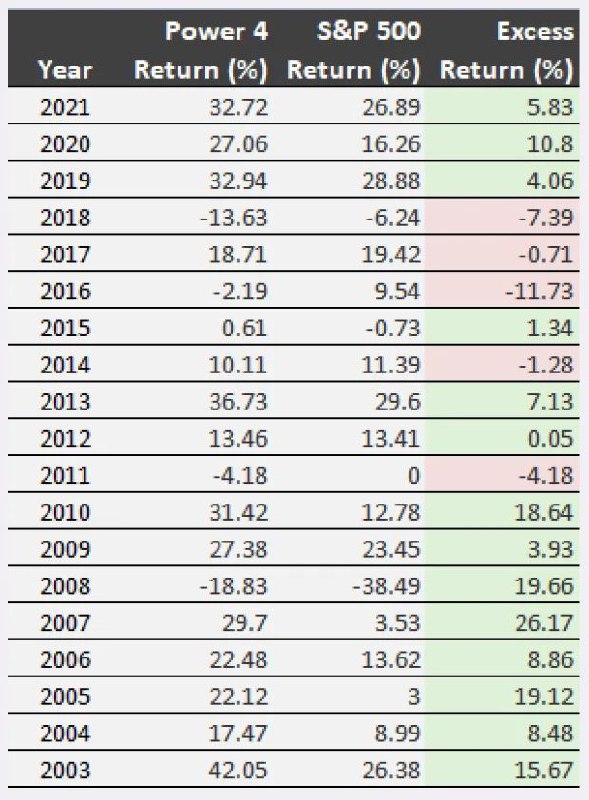

Впрочем, чем долго читать – проще один раз взглянуть на таблицу доходности в сравнении с Индексом S&P500.

⁉️Какие основные характеристики у Power 4 Sector?

➕14% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-8% - самая большая просадка за последние 30 лет

➕32,72% - доходность за 2021г.

⁉️Как подключить Power 4 Sector?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Power 4 Sector».

#итогиФинСов

#стратегииФинСов

Продолжаем знакомиться со стратегиями, и на очереди у нас – Power 4 Sector.

Данная стратегия также разработана американскими управляющими, и тоже является активно-управляемой. Однако, отличие от предыдущей в том, что объектом инвестирования является не широко-диверсифицированный портфель из мировых активов, а… Правильно! Ежемесячно выбирается ‼️только 4 сектора из 9, ориентированных на американский рынок:

1️⃣ природные ресурсы,

2️⃣ потребительские товары первой необходимости,

3️⃣ товары длительного пользования,

4️⃣ энергия,

5️⃣ финансы,

6️⃣ здравоохранение,

7️⃣ промышленность,

8️⃣ технологии,

9️⃣ коммунальные услуги.

Данная стратегия также предусматривает возможность выходить в кэш при неблагоприятной обстановке на рынке.

Впрочем, чем долго читать – проще один раз взглянуть на таблицу доходности в сравнении с Индексом S&P500.

⁉️Какие основные характеристики у Power 4 Sector?

➕14% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-8% - самая большая просадка за последние 30 лет

➕32,72% - доходность за 2021г.

⁉️Как подключить Power 4 Sector?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Power 4 Sector».

#итогиФинСов

#стратегииФинСов

{kind=link}

Итоги 2021г. Стратегия Blue Chip Growth

И, наконец, последняя по очереди, но не последняя по важности – Blue Chip Growth.

Как понятно из названия, речь идет о 30 акций самых крупных компаний США (те самые «голубые фишки»). Именно за ними и происходит постоянное наблюдение: пора ли что-то продать или, наоборот, докупить.

Потому и не удивительно, что такой подход на длительных промежутках времени приносит доходность выше двух самых известных Индексов Америки – S&P 500 и Nasdaq.

⁉️Какие основные характеристики у Blue Chip Growth?

➕20% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-21% - самая большая просадка за последние 20 лет

➕18,17% - доходность за 2021г.

⁉️Как подключить Blue Chip Growth?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Blue Chip Growth».

#итогиФинСов

#стратегииФинСов

И, наконец, последняя по очереди, но не последняя по важности – Blue Chip Growth.

Как понятно из названия, речь идет о 30 акций самых крупных компаний США (те самые «голубые фишки»). Именно за ними и происходит постоянное наблюдение: пора ли что-то продать или, наоборот, докупить.

Потому и не удивительно, что такой подход на длительных промежутках времени приносит доходность выше двух самых известных Индексов Америки – S&P 500 и Nasdaq.

⁉️Какие основные характеристики у Blue Chip Growth?

➕20% - историческая среднегодовая доходность в течение последних 10 лет

16 лет – количество положительных лет за последние 20 лет

<12% - негативная волатильность

-21% - самая большая просадка за последние 20 лет

➕18,17% - доходность за 2021г.

⁉️Как подключить Blue Chip Growth?

Данная стратегия доступна для сумм от $300т. и реализуется моими американскими партнерами через самых известных мировых посредников:

✅ Брокеров (Interactive Brokers, Exante, Saxo Bank)

✅ Страховые компании (Investors Trust, Hansard, Utmost)

✅ Инвестиционные банки (Credit Suisse, Julius Baer)

Для того, чтобы получить полную информацию по стратегии, можно прислать на [email protected] запрос с темой «Стратегия Blue Chip Growth».

#итогиФинСов

#стратегииФинСов

{kind=link}

Москва, 2027г. Альтернативное будущее.

Негативный сценарий развития политических событий.

- Пап, вот ты говоришь мне выбирать зарубежный ВУЗ для поступления в следующем году. А деньги-то у нас на это есть? Жить-то я на что там буду?

- Конечно, сын! Зря я, что ли, в свое время составил портфель из разных инвестиций. Даже криптовалюты есть!

- Стоп! Какие криптовалюты?! Мы же в России живем! У нас ведь их запретили!

- Ха! Как сейчас помню: ровно 5 лет назад, как раз в январе 2022г., начались первые «звоночки» на эту тему. Появилась новость, что ФСБ уговорил ЦБ поддержать полный запрет на операции с криптовалютами в России. Мол, уж больно часто именно криптой поддерживают оппозицию! Тогда я понял, что пришла пора как-то обезопасить себя на этот случай! А то скажут завтра резко от криптовалюты избавиться – и чего мне с ней делать? Бежать, продавать на рухнувшем от таких новостей рынке?

- И? Чего ты сделал?

- Ну, чего? Узнал, что можно «завернуть» крипту в полис страхования. Тогда, по закону, она вроде как переходит на баланс страховой компании, хотя формально ты продолжаешь по-прежнему ей торговать.

- И ты купил полис страхования?

- Скорее, не «купил», а внес криптовалюту в качестве взноса в полис страхования. Плюс у меня тогда и другие активы были: акции у брокера и наличка в одном банке лежала. Собрал всё. Изучил вопрос. Тогда только 2 зарубежные страховые компании у россиян крипту принимали – из них и выбирал.

- А сейчас этих страховых компаний больше?

- По миру – больше, разумеется! Только после того, как нас признали агрессором из-за конфликта в Украине и от нас отвернулись все развитые страны, - зарубежные страховые компании для россиян двери закрыли! Хорошо, что я тогда успел счет открыть, до всех этих событий.

- И к тебе потом никаких претензий не было?

- А какие претензии, сын? Я каждый год подаю отчет в налоговую, но там полис страхования проходит как актив с категорией «zero cash value». Короче, по юридическим заморочкам, он вроде как «нулевой», несмотря на то, что внутри – куча активов лежит. Так что всё законно и легально!

- Пап, а как же я тогда деньги на образование получу, если полис – «типа нулевой»?

- Хороший вопрос! Я в этом случае продам часть активов… да хоть ту же крипту! И деньги появятся сначала внутри полиса. А потом, когда придет время их выводить – я переведу часть полиса в другую категорию и покажу, что у меня нынче два актива: первый – по-прежнему «zero cash value», а второй – обычный полис с такой-то суммой. И, соответственно, получу страховую выплату на любой свой счет в любой стране, где ты там ВУЗ выберешь.

- А налоги?

- А что – налоги? Тут у меня есть реальные доказательства, что много лет назад я внес в полис взнос больше, чем сейчас получу. Следовательно, на налоги я не попадаю!

- Круто, пап! Я тоже так хочу!

- Ну вот исполнится тебе через два года 18 – я тебя добавлю в полис в качестве со-инвестора. Тогда и ВУЗ твой будем оплачивать напрямую на твой счет, а не через мой. Ну и буду тебя учить: что и как там работает, чтобы когда умру – разумно всем этим распорядился, а не растратил сразу на девочек и тачки.

- Ну, паааап!

- Что «паааап»?! Я, что ли, в твоем возрасте не был?! Вот и учись, пока я жив! И чтобы этот счет потом моим внукам так же передал, понял?!

- Понял, пап, понял. Пойду тогда ВУЗ выбирать! Спасибо тебе!

#кейсыФинСов

Негативный сценарий развития политических событий.

- Пап, вот ты говоришь мне выбирать зарубежный ВУЗ для поступления в следующем году. А деньги-то у нас на это есть? Жить-то я на что там буду?

- Конечно, сын! Зря я, что ли, в свое время составил портфель из разных инвестиций. Даже криптовалюты есть!

- Стоп! Какие криптовалюты?! Мы же в России живем! У нас ведь их запретили!

- Ха! Как сейчас помню: ровно 5 лет назад, как раз в январе 2022г., начались первые «звоночки» на эту тему. Появилась новость, что ФСБ уговорил ЦБ поддержать полный запрет на операции с криптовалютами в России. Мол, уж больно часто именно криптой поддерживают оппозицию! Тогда я понял, что пришла пора как-то обезопасить себя на этот случай! А то скажут завтра резко от криптовалюты избавиться – и чего мне с ней делать? Бежать, продавать на рухнувшем от таких новостей рынке?

- И? Чего ты сделал?

- Ну, чего? Узнал, что можно «завернуть» крипту в полис страхования. Тогда, по закону, она вроде как переходит на баланс страховой компании, хотя формально ты продолжаешь по-прежнему ей торговать.

- И ты купил полис страхования?

- Скорее, не «купил», а внес криптовалюту в качестве взноса в полис страхования. Плюс у меня тогда и другие активы были: акции у брокера и наличка в одном банке лежала. Собрал всё. Изучил вопрос. Тогда только 2 зарубежные страховые компании у россиян крипту принимали – из них и выбирал.

- А сейчас этих страховых компаний больше?

- По миру – больше, разумеется! Только после того, как нас признали агрессором из-за конфликта в Украине и от нас отвернулись все развитые страны, - зарубежные страховые компании для россиян двери закрыли! Хорошо, что я тогда успел счет открыть, до всех этих событий.

- И к тебе потом никаких претензий не было?

- А какие претензии, сын? Я каждый год подаю отчет в налоговую, но там полис страхования проходит как актив с категорией «zero cash value». Короче, по юридическим заморочкам, он вроде как «нулевой», несмотря на то, что внутри – куча активов лежит. Так что всё законно и легально!

- Пап, а как же я тогда деньги на образование получу, если полис – «типа нулевой»?

- Хороший вопрос! Я в этом случае продам часть активов… да хоть ту же крипту! И деньги появятся сначала внутри полиса. А потом, когда придет время их выводить – я переведу часть полиса в другую категорию и покажу, что у меня нынче два актива: первый – по-прежнему «zero cash value», а второй – обычный полис с такой-то суммой. И, соответственно, получу страховую выплату на любой свой счет в любой стране, где ты там ВУЗ выберешь.

- А налоги?

- А что – налоги? Тут у меня есть реальные доказательства, что много лет назад я внес в полис взнос больше, чем сейчас получу. Следовательно, на налоги я не попадаю!

- Круто, пап! Я тоже так хочу!

- Ну вот исполнится тебе через два года 18 – я тебя добавлю в полис в качестве со-инвестора. Тогда и ВУЗ твой будем оплачивать напрямую на твой счет, а не через мой. Ну и буду тебя учить: что и как там работает, чтобы когда умру – разумно всем этим распорядился, а не растратил сразу на девочек и тачки.

- Ну, паааап!

- Что «паааап»?! Я, что ли, в твоем возрасте не был?! Вот и учись, пока я жив! И чтобы этот счет потом моим внукам так же передал, понял?!

- Понял, пап, понял. Пойду тогда ВУЗ выбирать! Спасибо тебе!

#кейсыФинСов

{kind=link}

Первая Инвестиционная Истина

После того, как мы две недели подробно разбирали: какие сектора, портфели и стратегии какую доходность показали, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось.

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 14,42%

2️⃣ Активное управление

Core Solution All Cap World ➕ 20,18%

Power 4 Sector Strategy ➕ 32,72%

Blue Chip Growth ➕ 18,17%

Напоминаю, что вся доходность всегда указывается в долларах!

И что же захочется сделать совсем начинающему инвестору, глядя на эти показатели?

Правильно! Побежать и быстренько отнести все деньги в стратегию Power 4 Sector! Шутка ли: 32,72% годовых в долларах?!

И только умудренные опытом, закаленные ралли на рынках, имеющие запасы валерианы (или коньяка, кому что ближе) инвесторы уже успели пропитаться Двумя Инвестиционными Истинами.

Какими?

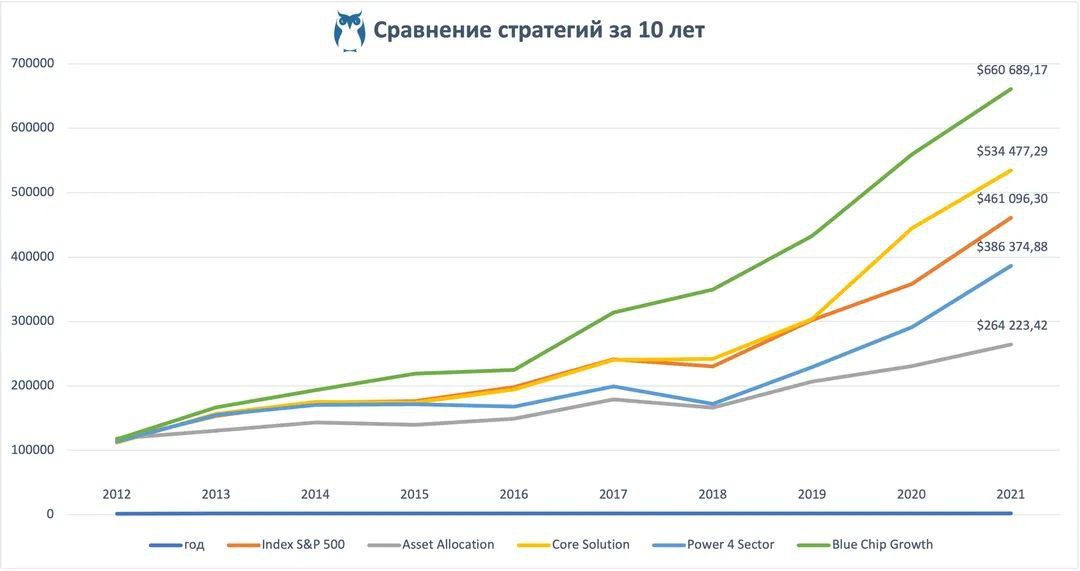

Для начала вспомним незабвенный спор Уоррена Баффета с крупным хэдж-фондом и сравним доходности всех стратегий на десятилетнем сроке, ради справедливости добавив туда также показатели Индекса S&P 500.

Та-дам! Смотрим на табличку! 👇

Если бы мы 10 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $264 223 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $386 375 - Power 4 Sector Strategy

💎 $461 096 – Index S&P 500

💎 $534 477 - Core Solution All Cap World

💎 $660 689 - Blue Chip Growth

Неожиданно, не правда ли? Оказывается, фаворит прошлого года, стратегия Power 4 Sector с ее +32,72%, по итогам десятилетней доходности показала один из худших результатов, отстав даже от Index S&P 500!

Соответственно, на базе этих наблюдений легко формулируется…

‼️Первая Инвестиционная Истина: «Годовая доходность – не показатель»‼️

И из этого правила следует Вторая Инвестиционная Истина. Кто уже догадался: какая?

#итогиФинСов

#стратегииФинСов

После того, как мы две недели подробно разбирали: какие сектора, портфели и стратегии какую доходность показали, - сегодня предлагаю объединить результаты и посмотреть: что же у нас получилось.

1️⃣ Пассивное управление

Типовой умеренный инвестиционный портфель (Asset Allocation) ➕ 14,42%

2️⃣ Активное управление

Core Solution All Cap World ➕ 20,18%

Power 4 Sector Strategy ➕ 32,72%

Blue Chip Growth ➕ 18,17%

Напоминаю, что вся доходность всегда указывается в долларах!

И что же захочется сделать совсем начинающему инвестору, глядя на эти показатели?

Правильно! Побежать и быстренько отнести все деньги в стратегию Power 4 Sector! Шутка ли: 32,72% годовых в долларах?!

И только умудренные опытом, закаленные ралли на рынках, имеющие запасы валерианы (или коньяка, кому что ближе) инвесторы уже успели пропитаться Двумя Инвестиционными Истинами.

Какими?

Для начала вспомним незабвенный спор Уоррена Баффета с крупным хэдж-фондом и сравним доходности всех стратегий на десятилетнем сроке, ради справедливости добавив туда также показатели Индекса S&P 500.

Та-дам! Смотрим на табличку! 👇

Если бы мы 10 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $264 223 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $386 375 - Power 4 Sector Strategy

💎 $461 096 – Index S&P 500

💎 $534 477 - Core Solution All Cap World

💎 $660 689 - Blue Chip Growth

Неожиданно, не правда ли? Оказывается, фаворит прошлого года, стратегия Power 4 Sector с ее +32,72%, по итогам десятилетней доходности показала один из худших результатов, отстав даже от Index S&P 500!

Соответственно, на базе этих наблюдений легко формулируется…

‼️Первая Инвестиционная Истина: «Годовая доходность – не показатель»‼️

И из этого правила следует Вторая Инвестиционная Истина. Кто уже догадался: какая?

#итогиФинСов

#стратегииФинСов

{kind=link}

Вторая Инвестиционная Истина

Сегодня продолжаем разговор, начатый в прошлом посте. Напомню, что мы сравнивали показатели различных стратегий на промежутке 1 год и 10 лет. В результате обнаружили, что стратегия Power 4 Sector, которая в прошлом году принесла своим инвесторам аж +32,72%, за десятилетку показала один из худших результатов, «проиграв» даже Индексу S&P 500!

Благодаря этому сформулировали Первую Инвестиционную Истину: «Годовая доходность – не показатель!».

А как же звучит Вторая Инвестиционная Истина?

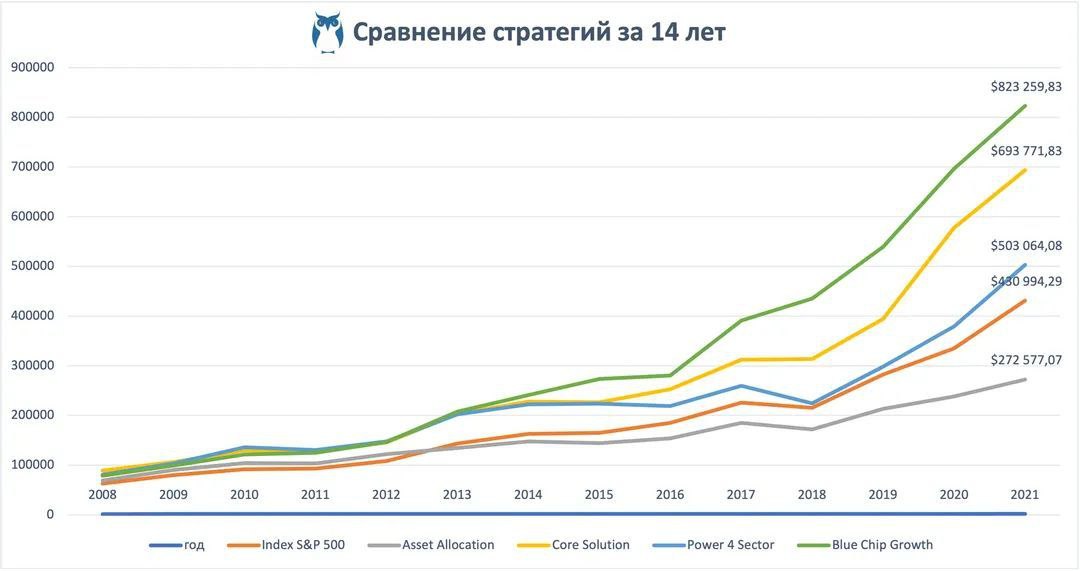

Для начала предлагаю взглянуть на доходность тех же самых стратегий, но… уже на 14-летнем сроке, начиная с «того самого» кризиса 2008г. 👇

Итак. Если бы мы 14 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $272 577 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $430 994 - Index S&P 500

💎 $503 064 – Power 4 Sector Strategy

💎 $693 772 - Core Solution All Cap World

💎 $823 260 - Blue Chip Growth

Так-так! Уж не наш ли этот аутсайдер Power 4 Sector, проигравший за десятилетку Индексу S&P 500, на сроке в 14 лет уверенно его обогнал?! Вот это новость!

А из этого следует что? Правильно!

‼️Вторая Инвестиционная Истина: «Результаты в прошлом не гарантируют результатов в будущем!»‼️

А теперь, помня про обе Инвестиционные Истины, какой стратегии захочется отдать предпочтение?

#итогиФинСов

#стратегииФинСов

Сегодня продолжаем разговор, начатый в прошлом посте. Напомню, что мы сравнивали показатели различных стратегий на промежутке 1 год и 10 лет. В результате обнаружили, что стратегия Power 4 Sector, которая в прошлом году принесла своим инвесторам аж +32,72%, за десятилетку показала один из худших результатов, «проиграв» даже Индексу S&P 500!

Благодаря этому сформулировали Первую Инвестиционную Истину: «Годовая доходность – не показатель!».

А как же звучит Вторая Инвестиционная Истина?

Для начала предлагаю взглянуть на доходность тех же самых стратегий, но… уже на 14-летнем сроке, начиная с «того самого» кризиса 2008г. 👇

Итак. Если бы мы 14 лет назад вложили незабвенные $100т. в каждую стратегию, то к январю этого года у нас были бы следующие суммы на счетах:

💎 $272 577 - Типовой умеренный инвестиционный портфель (Asset Allocation)

💎 $430 994 - Index S&P 500

💎 $503 064 – Power 4 Sector Strategy

💎 $693 772 - Core Solution All Cap World

💎 $823 260 - Blue Chip Growth

Так-так! Уж не наш ли этот аутсайдер Power 4 Sector, проигравший за десятилетку Индексу S&P 500, на сроке в 14 лет уверенно его обогнал?! Вот это новость!

А из этого следует что? Правильно!

‼️Вторая Инвестиционная Истина: «Результаты в прошлом не гарантируют результатов в будущем!»‼️

А теперь, помня про обе Инвестиционные Истины, какой стратегии захочется отдать предпочтение?

#итогиФинСов

#стратегииФинСов

{kind=link}

Итоги 1 месяца

Пока в Китае празднуют Новый год – нам самое время подводить итоги промелькнувшего первого месяца.

Итак. Как же показали себя стратегии?

1️⃣ Пассивное управление

➖ 3,87% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 5,26% - Index S&P 500

2️⃣ Активное управление

➖ 8,7% - Core Solution All Cap World

➖ 13,34% - Power 4 Sector Strategy

➖ 5,33% - Blue Chip Growth

Напоминаю, что вся доходность всегда указывается в долларах!

Интересные результаты, не правда ли? Опять же, наглядное подтверждение тому, что Asset Allocation показывает «среднюю температуру по больнице». И, когда более агрессивные инструменты падают – портфель упирается всеми силами и «отчаянно тормозит» движение вниз. Потому финансовые советники вроде меня с подобными портфелями у своих клиентов могут во время кризиса спать спокойно. Никто не звонит и не паникует: «Мои активы резко упали!!! Что делать?!».

С другой стороны…

Если мы, опять же, разложим все эти данные на временном горизонте в 10 лет с хвостиком в 1 месяц, то картина получится тоже очень интересной!

Допустим, в начале 2012г. мы вложили по $100т. везде. Что получится? (см. график 👇)

Как видим, на длительных промежутках времени Asset Allocation со своим «усреднением» проигрывает более агрессивным инструментам и активному управлению. Хотя, несомненно, его результаты всё равно сильно превышают те же банковские депозиты.

И, да, соглашусь, что начинать год с «минусовой» доходности – не очень приятно. Как тут не вспомнить примету «Как Новый год встретишь – так его и проведешь?».

Вот и аналитики совершенно путаются в точных показаниях, но сходятся в одном:

‼️нас ждет волатильный и нестабильный год!

✅ Здесь и история с вирусом, которая продолжает влиять на мировую экономику, несмотря на принятые меры;

✅ Здесь и ускорение инфляции, и постепенное повышение ставок ФРС;

✅ Здесь и проблемы занятости, осложнившиеся тем, что работники многих сфер не хотят возвращаться обратно после пандемии;

✅ Здесь и замедлившийся рост технологий;

✅ Здесь и год промежуточных выборов, на которые рынки стабильно отзываются нестабильностью, уж простите за каламбур;

✅ Здесь и…

В общем, не удивительно, что, согласно опросу Investor’s Intelligence Advisors Sentiment по состоянию на 26 января, управляющие практически равномерно распределились между тремя группами:

💎 Те, кто настроен на рост рынка – «быки» – 34,9%;

💎 Те, кто настроен на падение рынка – «медведи» – 26,7%;

💎 Те, кто ждет коррекции – 38,4%

⁉️Что делать в такой ситуации рядовому инвестору?

Выбирать из двух вариантов:

1️⃣ Отдать предпочтение инвестиционному портфелю (Asset Allocation) и в результате получить «среднюю температуру» по рынку;

2️⃣ Довериться профессионалам и попробовать с их помощью обыграть рынок.

В любом случае, всегда необходимо помнить, что решение об инвестировании должно приниматься с учетом всех индивидуальных факторов, а не просто исходя из текущей ситуации на рынке!

#итогиФинСов

#стратегииФинСов

Пока в Китае празднуют Новый год – нам самое время подводить итоги промелькнувшего первого месяца.

Итак. Как же показали себя стратегии?

1️⃣ Пассивное управление

➖ 3,87% - Типовой умеренный инвестиционный портфель (Asset Allocation)

➖ 5,26% - Index S&P 500

2️⃣ Активное управление

➖ 8,7% - Core Solution All Cap World

➖ 13,34% - Power 4 Sector Strategy

➖ 5,33% - Blue Chip Growth

Напоминаю, что вся доходность всегда указывается в долларах!

Интересные результаты, не правда ли? Опять же, наглядное подтверждение тому, что Asset Allocation показывает «среднюю температуру по больнице». И, когда более агрессивные инструменты падают – портфель упирается всеми силами и «отчаянно тормозит» движение вниз. Потому финансовые советники вроде меня с подобными портфелями у своих клиентов могут во время кризиса спать спокойно. Никто не звонит и не паникует: «Мои активы резко упали!!! Что делать?!».

С другой стороны…

Если мы, опять же, разложим все эти данные на временном горизонте в 10 лет с хвостиком в 1 месяц, то картина получится тоже очень интересной!

Допустим, в начале 2012г. мы вложили по $100т. везде. Что получится? (см. график 👇)

Как видим, на длительных промежутках времени Asset Allocation со своим «усреднением» проигрывает более агрессивным инструментам и активному управлению. Хотя, несомненно, его результаты всё равно сильно превышают те же банковские депозиты.

И, да, соглашусь, что начинать год с «минусовой» доходности – не очень приятно. Как тут не вспомнить примету «Как Новый год встретишь – так его и проведешь?».

Вот и аналитики совершенно путаются в точных показаниях, но сходятся в одном:

‼️нас ждет волатильный и нестабильный год!

✅ Здесь и история с вирусом, которая продолжает влиять на мировую экономику, несмотря на принятые меры;

✅ Здесь и ускорение инфляции, и постепенное повышение ставок ФРС;

✅ Здесь и проблемы занятости, осложнившиеся тем, что работники многих сфер не хотят возвращаться обратно после пандемии;

✅ Здесь и замедлившийся рост технологий;

✅ Здесь и год промежуточных выборов, на которые рынки стабильно отзываются нестабильностью, уж простите за каламбур;

✅ Здесь и…

В общем, не удивительно, что, согласно опросу Investor’s Intelligence Advisors Sentiment по состоянию на 26 января, управляющие практически равномерно распределились между тремя группами:

💎 Те, кто настроен на рост рынка – «быки» – 34,9%;

💎 Те, кто настроен на падение рынка – «медведи» – 26,7%;

💎 Те, кто ждет коррекции – 38,4%

⁉️Что делать в такой ситуации рядовому инвестору?

Выбирать из двух вариантов:

1️⃣ Отдать предпочтение инвестиционному портфелю (Asset Allocation) и в результате получить «среднюю температуру» по рынку;

2️⃣ Довериться профессионалам и попробовать с их помощью обыграть рынок.

В любом случае, всегда необходимо помнить, что решение об инвестировании должно приниматься с учетом всех индивидуальных факторов, а не просто исходя из текущей ситуации на рынке!

#итогиФинСов

#стратегииФинСов

{kind=link}

Ох, и непросто быть инвестором в этом мире, перенаселенном инвестициями! Даже вон финансовый советник Красавина в своем прошлом посте писала о доходности аж 5 сложно-составных активов:

- там и Индекс из акций 500 крупных компаний Америки;

- и навороченный портфель, включающий в себя 9 различных Индексов;

- и три активно-управляемых стратегии (и все разные притом, ага)

И всё это с начала года падает!

Ну и что выбирать? По каким критериям?

А когда инвестировать? Сейчас, если всё падает? Или подождать, пока еще больше упадет? Или, наоборот, уже совсем поздно?

Так и хочется воскликнуть: «У меня лапки!».

Так вот. Для тех, «у кого лапки», есть 2 варианта.

1️⃣ вариант. Инвестиции с гарантией.

Всем, кто не хочет обзаводиться валерианой и каждый раз с тревогой слушать новости об очередной коррекции на фондовом рынке, можно просто выбрать инвестиции с гарантией.

💎 Инвестиции с гарантированной доходностью.

В качестве примера здесь можно привести банковские вклады, - известны даже тем, «у кого лапки». Суть в том, что человек вкладывает деньги под заранее известный процент и перестает волноваться о том, куда пойдет рынок.

Так, в тех же банках сейчас можно получить максимум 1,75% на долларовые вклады.

«Маловато будет»?!

В таком случае можно присмотреться к похожим продуктам от страховой компании типа Fixed Income:

• 3-летний план: 1,5% в год

• 5-летний план: 2,0% в год

• 7-летний план: 2,75% в год

• 10-летний план: 3,5% в год

История из практики «Миллионер из соседнего двора» может проиллюстрировать реальный кейс с применением этого продукта.

💎 Инвестиции с гарантией защиты.

Такие предложения тоже способны защитить от тревог, связанных с доходностью, но за счет другой системы. Суть в том, что если рынок идет вверх, то инвестор получает свою прибыль. Если же рынок идет вниз – то инвестор деньги не теряет, потому что срабатывает та самая гарантия.

Например, по подобной схеме работает продукт S&P 500 Index от страховой компании. Как понятно из названия, доходность инвестиций в данном случае напрямую привязана к тем самым акциям 500 крупных компаний Америки:

• Индекс принес прибыль? Получите, распишитесь.

• Индекс упал? Инвестор получает 100% от вложенного капитала (на 10-летнем сроке), 140% от вложенного капитала (на 15-летнем сроке) или 160% от вложенного капитала (на 20-летнем сроке).

История из практики «На гребне волны» может проиллюстрировать реальный кейс с применением этого продукта.

2️⃣ вариант. Звонок другу.

А что делать тем, кто все-таки хочет иметь возможность получать хороший инвестиционный доход? А еще желательно, чтобы кто-то другой вместо них волновался: куда там пойдет рынок?

В этом случае всегда действует опция «звонок другу», где можно разобрать свою индивидуальную ситуацию и получить четкую путевую карту к своим инвестициям.

Этот вариант подходит всем.

Даже тем, «у кого лапки».

- там и Индекс из акций 500 крупных компаний Америки;

- и навороченный портфель, включающий в себя 9 различных Индексов;

- и три активно-управляемых стратегии (и все разные притом, ага)

И всё это с начала года падает!

Ну и что выбирать? По каким критериям?

А когда инвестировать? Сейчас, если всё падает? Или подождать, пока еще больше упадет? Или, наоборот, уже совсем поздно?

Так и хочется воскликнуть: «У меня лапки!».

Так вот. Для тех, «у кого лапки», есть 2 варианта.

1️⃣ вариант. Инвестиции с гарантией.

Всем, кто не хочет обзаводиться валерианой и каждый раз с тревогой слушать новости об очередной коррекции на фондовом рынке, можно просто выбрать инвестиции с гарантией.

💎 Инвестиции с гарантированной доходностью.

В качестве примера здесь можно привести банковские вклады, - известны даже тем, «у кого лапки». Суть в том, что человек вкладывает деньги под заранее известный процент и перестает волноваться о том, куда пойдет рынок.

Так, в тех же банках сейчас можно получить максимум 1,75% на долларовые вклады.

«Маловато будет»?!

В таком случае можно присмотреться к похожим продуктам от страховой компании типа Fixed Income:

• 3-летний план: 1,5% в год

• 5-летний план: 2,0% в год

• 7-летний план: 2,75% в год

• 10-летний план: 3,5% в год

История из практики «Миллионер из соседнего двора» может проиллюстрировать реальный кейс с применением этого продукта.

💎 Инвестиции с гарантией защиты.

Такие предложения тоже способны защитить от тревог, связанных с доходностью, но за счет другой системы. Суть в том, что если рынок идет вверх, то инвестор получает свою прибыль. Если же рынок идет вниз – то инвестор деньги не теряет, потому что срабатывает та самая гарантия.

Например, по подобной схеме работает продукт S&P 500 Index от страховой компании. Как понятно из названия, доходность инвестиций в данном случае напрямую привязана к тем самым акциям 500 крупных компаний Америки:

• Индекс принес прибыль? Получите, распишитесь.

• Индекс упал? Инвестор получает 100% от вложенного капитала (на 10-летнем сроке), 140% от вложенного капитала (на 15-летнем сроке) или 160% от вложенного капитала (на 20-летнем сроке).

История из практики «На гребне волны» может проиллюстрировать реальный кейс с применением этого продукта.

2️⃣ вариант. Звонок другу.

А что делать тем, кто все-таки хочет иметь возможность получать хороший инвестиционный доход? А еще желательно, чтобы кто-то другой вместо них волновался: куда там пойдет рынок?

В этом случае всегда действует опция «звонок другу», где можно разобрать свою индивидуальную ситуацию и получить четкую путевую карту к своим инвестициям.

Этот вариант подходит всем.

Даже тем, «у кого лапки».

{kind=link}

«… итого я заплатил за свой урок 100 миллионов рублей», - закончил с грустной усмешкой свой длинный монолог Павел.

Даже сама подготовка к встрече с Павлом была совсем не обычной! Как-то я уже привыкла в наш век, проходящий под знаками «ковид» и «высокие технологии», что большинство клиентов предпочитает консультации в онлайн-формате, но… явно не в этом случае! Мало того, что мы встретились в маленьком уютном ресторанчике, владельцем которого является Павел, так еще и ресторанчик этот, на секунду, находится в другом городе! Однако, доставка меня, как особо ценного груза, была обставлена с таким комфортом, что у меня заранее сформировалось самое прекрасное впечатление о столь заботливом потенциальном клиенте!

Возможно, этот факт также повлиял на то, что история Павла вызвала у меня бурю различных эмоций: тут и сочувствие, и печаль, и сожаление, и желание помочь, а еще лучше – обзавестись тем самым маховиком времени из «Гарри Поттера», чтобы раз – и отмотать годы назад, но…

Впрочем, обо всём – по порядку.

💬 «Знаете, Елена, я всегда был бизнесменом до мозга костей, - начал свой рассказ Павел. – Мне казалось, что деньги буквально должны работать! Я за свою жизнь чего только не попробовал: один проект, другой, третий… Считал, что если я у руля – то могу напрямую влиять на результат, и всё зависит исключительно от меня! А уж в себя-то я всегда верил! Инвестиции? Какие инвестиции?! Разве кто-то сможет распорядиться моими деньгами лучше, чем я сам?!

Но…

Осенью 2008г. я вложил деньги в один проект, а осенью же 2021 – продал. И… Я вот под Новый год просто сел – и посчитал всё! Получилось следующее:

В 2008г. я купил бизнес за $1 млн. На тот момент доллар стоил 26р., то есть за 26 млн. рублей.

В 2021г. – продал за 22 млн. рублей , то есть около $300т. по курсу 73р.

Всё это время проект приносил мне около 5% годовых - суммарно около 17млн. рублей за 13 лет.

Итого: купил за 26 млн. рублей, получил около 38 млн. рублей. Вроде, в плюсе.

НО!

Я просто взял – и прикинул: что было бы, если бы я эти $1 млн. вложил тогда, в 2008г., в рухнувший фондовый рынок? Понимаю, что за такой срок инвестиции уже выросли бы в разы! Но я просто посчитал: пусть бы они росли на всё те же 5% в год. Что было бы?

В результате, у меня получилось, что на сегодня мой капитал составил бы около $1,89 млн.! То есть почти $2 млн.! И в рублях по курсу на осень 2021г. это было бы… около 138 млн. рублей!

Получается, что, всё это время вкладывая деньги только в российский бизнес, я совершенно упустил из виду движение мировой экономики и курса доллара!

Итого я заплатил за свой урок 100 миллионов рублей!»

🔎Задача. Павел хотел бы сформировать отдельный зарубежный инвестиционный счет с максимальной защитой от всех возможных рисков.

💡Решение. Павлу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

Даже сама подготовка к встрече с Павлом была совсем не обычной! Как-то я уже привыкла в наш век, проходящий под знаками «ковид» и «высокие технологии», что большинство клиентов предпочитает консультации в онлайн-формате, но… явно не в этом случае! Мало того, что мы встретились в маленьком уютном ресторанчике, владельцем которого является Павел, так еще и ресторанчик этот, на секунду, находится в другом городе! Однако, доставка меня, как особо ценного груза, была обставлена с таким комфортом, что у меня заранее сформировалось самое прекрасное впечатление о столь заботливом потенциальном клиенте!

Возможно, этот факт также повлиял на то, что история Павла вызвала у меня бурю различных эмоций: тут и сочувствие, и печаль, и сожаление, и желание помочь, а еще лучше – обзавестись тем самым маховиком времени из «Гарри Поттера», чтобы раз – и отмотать годы назад, но…

Впрочем, обо всём – по порядку.

💬 «Знаете, Елена, я всегда был бизнесменом до мозга костей, - начал свой рассказ Павел. – Мне казалось, что деньги буквально должны работать! Я за свою жизнь чего только не попробовал: один проект, другой, третий… Считал, что если я у руля – то могу напрямую влиять на результат, и всё зависит исключительно от меня! А уж в себя-то я всегда верил! Инвестиции? Какие инвестиции?! Разве кто-то сможет распорядиться моими деньгами лучше, чем я сам?!

Но…

Осенью 2008г. я вложил деньги в один проект, а осенью же 2021 – продал. И… Я вот под Новый год просто сел – и посчитал всё! Получилось следующее:

В 2008г. я купил бизнес за $1 млн. На тот момент доллар стоил 26р., то есть за 26 млн. рублей.

В 2021г. – продал за 22 млн. рублей , то есть около $300т. по курсу 73р.

Всё это время проект приносил мне около 5% годовых - суммарно около 17млн. рублей за 13 лет.

Итого: купил за 26 млн. рублей, получил около 38 млн. рублей. Вроде, в плюсе.

НО!

Я просто взял – и прикинул: что было бы, если бы я эти $1 млн. вложил тогда, в 2008г., в рухнувший фондовый рынок? Понимаю, что за такой срок инвестиции уже выросли бы в разы! Но я просто посчитал: пусть бы они росли на всё те же 5% в год. Что было бы?

В результате, у меня получилось, что на сегодня мой капитал составил бы около $1,89 млн.! То есть почти $2 млн.! И в рублях по курсу на осень 2021г. это было бы… около 138 млн. рублей!

Получается, что, всё это время вкладывая деньги только в российский бизнес, я совершенно упустил из виду движение мировой экономики и курса доллара!

Итого я заплатил за свой урок 100 миллионов рублей!»

🔎Задача. Павел хотел бы сформировать отдельный зарубежный инвестиционный счет с максимальной защитой от всех возможных рисков.

💡Решение. Павлу было предложено инвестирование через страховую компанию (так называемый ULIP – Unit Linked Insurance Plan). В этом случае он получает следующие преимущества:

✅ 100% защиту от банкротства страховой компании, поскольку она создана в форме юридического лица с отдельными (сегрегированными) портфелями инвесторов.

✅ Защиту от ареста имущества.

✅ Доступ ко всем мировым активам. Соответственно, можно инвестировать во весь рынок.

✅ Льготное налогообложение, как со страхового полиса, которое законодательно закреплено во многих странах.

📌P.s. Данное решение доступно для капиталов от $75т.

#кейсыФинСов

{kind=link}

Сто миллионов?! Кто больше?

Интересно все-таки описывать #кейсыФинСов – начинаешь видеть вещи, которые раньше были не столь очевидны. Так, например, когда я в прошлый раз столь эмоционально рассказала историю Павла «Слишком дорогой урок», я задумалась… над его расчетами!

Напомню суть:

💬 «Осенью 2008г. я вложил деньги в один проект, а осенью же 2021 – продал. И… Я вот под Новый год просто сел – и посчитал всё! Получилось следующее:

В 2008г. я купил бизнес за $1 млн. На тот момент доллар стоил 26р., то есть за 26 млн. рублей.

В 2021г. – продал за 22 млн. рублей , то есть около $300т. по курсу 73р.

Всё это время проект приносил мне около 5% годовых - суммарно около 17млн. рублей за 13 лет.

Итого: купил за 26 млн. рублей, получил около 38 млн. рублей. Вроде, в плюсе.

НО!

Я просто взял – и прикинул: что было бы, если бы я эти $1 млн. вложил тогда, в 2008г., в рухнувший фондовый рынок? Понимаю, что за такой срок инвестиции уже выросли бы в разы! Но я просто посчитал: пусть бы они росли на всё те же 5% в год. Что было бы?

В результате, у меня получилось, что на сегодня мой капитал составил бы около $1,89 млн.! То есть почти $2 млн.! И в рублях по курсу на осень 2021г. это было бы… около 138 млн. рублей!

Получается, что, всё это время вкладывая деньги только в российский бизнес, я совершенно упустил из виду движение мировой экономики и курса доллара!

Итого я заплатил за свой урок 100 миллионов рублей!»

⁉️«Правда, что ли, 100 миллионов рублей?», - подумала я.

«Что-то маловато», - засомневалась я.

«Царь я или не царь? ФинСов я или не ФинСов?» - вспомнила я.

«А что, если сесть, да и посчитать РЕАЛЬНУЮ доходность?», - решила я.

Сказано – сделано!

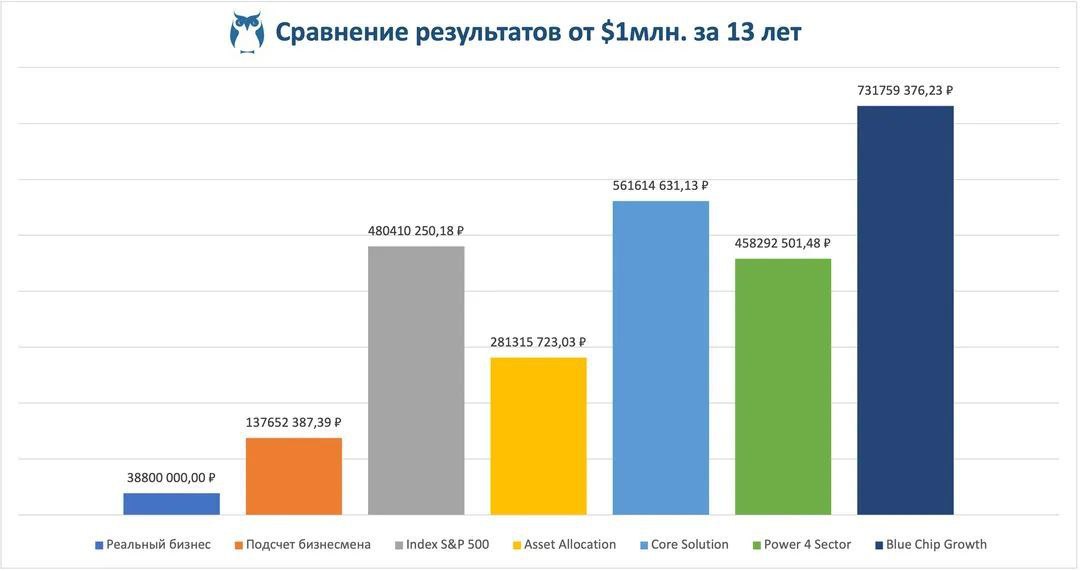

Я рассчитала доходность по всем стратегиям, предположив, что в них вложили $1 млн. в начале 2009г., забрали весь капитал в конце октября 2021г. и приняли во внимание курс доллара в 73 рубля.

Та-дам!

Сто миллионов? Увы, гораздо больше!

Как видим по таблице:

💰 При вложении в Asset Allocation разница с доходами от реального бизнеса составила бы 242 миллиона рублей.

💰 При вложении в Index S&P 500 - разница в 442 миллиона рублей.

💰 А уж при вложении в стратегию Blue Chip Grown – разница аж в 693 миллиона рублей!

#стратегииФинСов

📌Вместо вывода.

Дорогие бизнесмены, я ни в коем случае не призываю вас бросать свой бизнес! Более того, я сама 14 лет веду бизнес финансового советника и параллельно еще несколько проектов, и потому отлично понимаю: как может быть интересно и увлекательно заниматься своим делом!

Однако… Все эти расчеты – наглядная демонстрация принципа диверсификации. Если есть возможность выделить часть денег и вложить их в инвестиции – не стОит откладывать это на период «вот захочется мне выйти на пенсию – и тогда…».

⁉️ 38,8 или 731,8 миллионов рублей?

Решать только вам!

Интересно все-таки описывать #кейсыФинСов – начинаешь видеть вещи, которые раньше были не столь очевидны. Так, например, когда я в прошлый раз столь эмоционально рассказала историю Павла «Слишком дорогой урок», я задумалась… над его расчетами!

Напомню суть:

💬 «Осенью 2008г. я вложил деньги в один проект, а осенью же 2021 – продал. И… Я вот под Новый год просто сел – и посчитал всё! Получилось следующее:

В 2008г. я купил бизнес за $1 млн. На тот момент доллар стоил 26р., то есть за 26 млн. рублей.

В 2021г. – продал за 22 млн. рублей , то есть около $300т. по курсу 73р.

Всё это время проект приносил мне около 5% годовых - суммарно около 17млн. рублей за 13 лет.

Итого: купил за 26 млн. рублей, получил около 38 млн. рублей. Вроде, в плюсе.

НО!

Я просто взял – и прикинул: что было бы, если бы я эти $1 млн. вложил тогда, в 2008г., в рухнувший фондовый рынок? Понимаю, что за такой срок инвестиции уже выросли бы в разы! Но я просто посчитал: пусть бы они росли на всё те же 5% в год. Что было бы?

В результате, у меня получилось, что на сегодня мой капитал составил бы около $1,89 млн.! То есть почти $2 млн.! И в рублях по курсу на осень 2021г. это было бы… около 138 млн. рублей!

Получается, что, всё это время вкладывая деньги только в российский бизнес, я совершенно упустил из виду движение мировой экономики и курса доллара!

Итого я заплатил за свой урок 100 миллионов рублей!»

⁉️«Правда, что ли, 100 миллионов рублей?», - подумала я.

«Что-то маловато», - засомневалась я.

«Царь я или не царь? ФинСов я или не ФинСов?» - вспомнила я.

«А что, если сесть, да и посчитать РЕАЛЬНУЮ доходность?», - решила я.

Сказано – сделано!

Я рассчитала доходность по всем стратегиям, предположив, что в них вложили $1 млн. в начале 2009г., забрали весь капитал в конце октября 2021г. и приняли во внимание курс доллара в 73 рубля.

Та-дам!

Сто миллионов? Увы, гораздо больше!

Как видим по таблице:

💰 При вложении в Asset Allocation разница с доходами от реального бизнеса составила бы 242 миллиона рублей.

💰 При вложении в Index S&P 500 - разница в 442 миллиона рублей.

💰 А уж при вложении в стратегию Blue Chip Grown – разница аж в 693 миллиона рублей!

#стратегииФинСов

📌Вместо вывода.

Дорогие бизнесмены, я ни в коем случае не призываю вас бросать свой бизнес! Более того, я сама 14 лет веду бизнес финансового советника и параллельно еще несколько проектов, и потому отлично понимаю: как может быть интересно и увлекательно заниматься своим делом!

Однако… Все эти расчеты – наглядная демонстрация принципа диверсификации. Если есть возможность выделить часть денег и вложить их в инвестиции – не стОит откладывать это на период «вот захочется мне выйти на пенсию – и тогда…».

⁉️ 38,8 или 731,8 миллионов рублей?

Решать только вам!

{kind=link}

Да-да, знаю, что вы уже успели соскучиться по моей рубрике «Анализ активов»! Прислали мне тут на разбор портфельчик, составленный одной известной финансовой компанией. Мол, «прошло 5 лет – а воз и ныне там, то бишь доходности практически никакой. В чем же дело?!»

Радостно открыв таблицу Excel, я принялась за расчеты…

Если честно, всю осень разбирая портфели от Credit Suisse, я наивно предполагала, что хуже быть не может… «и тут снизу постучали».

Для начала, предлагаю посмотреть графики на сайте 👈

А теперь серьезно: тому, кто составил данный инвестиционный портфель, надо выдать профессиональную дисквалификацию!

1️⃣ Больше половины портфеля вложено в фонды… портфелей! Причем их два, и оба – умеренных!

Я вот даже не знаю, с чем это можно сравнить по циничности происходящего… Разве что, допустим, вы пришли на консультацию к крутому специалисту за его советами, а он на половину времени поставил аудио-записи консультаций двух своих коллег – и вышел. Аудио-записи, может, и по теме, но… вы-то платили именно этому конкретному специалисту! Если бы вам надо было послушать других – вы бы к ним и пошли, правда?

2️⃣ Треть портфеля составляют фонды стратегий.

Причем стратегии эти – диаметрально-противоположные. Хочется, как в том анекдоте, сказать: «Либо – крестик, либо – трусы». Ведь в чем в принципе суть стратегий? В том, что с их помощью можно поставить на то, куда пойдет рынок. Условно: крутится рулетка, и я ставлю на черное, потому что думаю, что вот сейчас оно выпадет. И оно либо выпадает – и я выигрываю, либо не выпадает – и я проигрываю. НО! Действие это, как понятно, на период «кручения» конкретной рулетки, то есть на какой-то ограниченный промежуток времени! А тут получается, что как будто я поставила деньги одновременно и на черное, и на красное… (Можно мне, можно, я с подругой договорилась! Я – на красное, она – на черное!) Вопроса тут два: «В чем смысл?» и «Как скоро закончатся деньги на выпадении зеро?».

Так и тут. Пока доходность одной стратегии нивелируется другой – инвестор теряет 1,5% на комиссиях ежегодно.

3️⃣ Видите суслика? А его нет!

Да-да, тот самый фонд ресурсов, увы, канул в Лету вместе с деньгами своих инвесторов. В данном случае - минус 10,76% от изначального портфеля клиента.

Короче… Вся эта странная солянка из активно-управляемых фондов начинает обретать смысл тогда, когда мы изучаем комиссии. Тут-то и оказывается, что за рекомендацию как минимум 6 из 7 фондов консультант получил комиссионное вознаграждение! А клиент, соответственно, потерял еще 5% своего капитала!

Потому и не удивительно, что за 5 лет подобный «подбор фондов» не принес почти никакой доходности, в отличие от портфеля из ETF’s здорового инвестора.

Хотите получить подобный анализ абсолютно БЕСПЛАТНО? Добро пожаловать в рубрику «Анализ активов». Сразу скажу, что беру далеко не всё, а только самое «вкусное», но обратная связь в любом случае гарантируется!

#анализФинСов

Радостно открыв таблицу Excel, я принялась за расчеты…

Если честно, всю осень разбирая портфели от Credit Suisse, я наивно предполагала, что хуже быть не может… «и тут снизу постучали».

Для начала, предлагаю посмотреть графики на сайте 👈

А теперь серьезно: тому, кто составил данный инвестиционный портфель, надо выдать профессиональную дисквалификацию!

1️⃣ Больше половины портфеля вложено в фонды… портфелей! Причем их два, и оба – умеренных!

Я вот даже не знаю, с чем это можно сравнить по циничности происходящего… Разве что, допустим, вы пришли на консультацию к крутому специалисту за его советами, а он на половину времени поставил аудио-записи консультаций двух своих коллег – и вышел. Аудио-записи, может, и по теме, но… вы-то платили именно этому конкретному специалисту! Если бы вам надо было послушать других – вы бы к ним и пошли, правда?

2️⃣ Треть портфеля составляют фонды стратегий.

Причем стратегии эти – диаметрально-противоположные. Хочется, как в том анекдоте, сказать: «Либо – крестик, либо – трусы». Ведь в чем в принципе суть стратегий? В том, что с их помощью можно поставить на то, куда пойдет рынок. Условно: крутится рулетка, и я ставлю на черное, потому что думаю, что вот сейчас оно выпадет. И оно либо выпадает – и я выигрываю, либо не выпадает – и я проигрываю. НО! Действие это, как понятно, на период «кручения» конкретной рулетки, то есть на какой-то ограниченный промежуток времени! А тут получается, что как будто я поставила деньги одновременно и на черное, и на красное… (Можно мне, можно, я с подругой договорилась! Я – на красное, она – на черное!) Вопроса тут два: «В чем смысл?» и «Как скоро закончатся деньги на выпадении зеро?».

Так и тут. Пока доходность одной стратегии нивелируется другой – инвестор теряет 1,5% на комиссиях ежегодно.

3️⃣ Видите суслика? А его нет!

Да-да, тот самый фонд ресурсов, увы, канул в Лету вместе с деньгами своих инвесторов. В данном случае - минус 10,76% от изначального портфеля клиента.

Короче… Вся эта странная солянка из активно-управляемых фондов начинает обретать смысл тогда, когда мы изучаем комиссии. Тут-то и оказывается, что за рекомендацию как минимум 6 из 7 фондов консультант получил комиссионное вознаграждение! А клиент, соответственно, потерял еще 5% своего капитала!

Потому и не удивительно, что за 5 лет подобный «подбор фондов» не принес почти никакой доходности, в отличие от портфеля из ETF’s здорового инвестора.

Хотите получить подобный анализ абсолютно БЕСПЛАТНО? Добро пожаловать в рубрику «Анализ активов». Сразу скажу, что беру далеко не всё, а только самое «вкусное», но обратная связь в любом случае гарантируется!

#анализФинСов

{kind=link}

В честь Дня святого Валентина, решила сделать открытое признание.

Меня зовут Елена Красавина, я финансовый советник и…

1️⃣ Я разлучница.

Я разлучаю клиента с персональным управляющим или VIP-менеджером крупного международного банка (#кейсыФинСов).

Я увожу его из дружной финансовой семьи, которая за годы обросла связями и чеками, историей и отчетами, а порой - и детьми, выращенными на комиссиях от инвестора.

Может показаться, что путь мой усыпан деньгами, словно лепестками роз, но это - далеко не так!

2️⃣ Мой путь в первую очередь залит слезами:

💧 клиентов, когда они из-за моих расчетов (#анализФинСов) осознают: где и сколько все эти годы теряли деньги:

💧 управляющих, которым было очень комфортно вновь и вновь «навешивать» инвестору не самые качественные активы и получать за это свои высокие бонусы.

3️⃣ Я спокойно отношусь к изменам.

Мне можно изменять со стратегиями, алгоритмами, IPO, арендными квартирами, хедж-фондами и даже (о, ужас!) с биткоином! Я никогда не буду по этому поводу закатывать скандалы, предъявлять ультиматумы или грозиться уйти. Я просто… подожду. Потому что знаю, что спустя несколько лет результаты будут говорить сами за себя (#итогиФинСов), а я, выслушивая очередные сравнения в свою пользу, буду пытаться сделать скромный вид (спойлер: обычно получается плохо).

4️⃣ Я предпочитаю эксклюзив.

Большую часть времени я трачу на то, чтобы находить и изучать новые инвестиционные решения. Именно поэтому, обычно у меня уже есть предложения, которые в VIP-сервисе крупных международных банков появятся только через несколько лет! Да и то… у них это будет гораааздо менее выгодно! Оно и не удивительно: им же надо «кормить» такую ораву специалистов! Я же не ограничена никакими рамками, договариваюсь всегда напрямую, поэтому могу предложить своим клиентам решения на индивидуальных условиях, с комиссиями гораздо ниже по рынку!

Правда, эксклюзивные решения предполагают соответствующий капитал, потому и работаю я исключительно с суммами от полмиллиона долларов.

5️⃣ Я оправдываю свою фамилию.

Нет, в данном случае, речь - далеко не про внешность! Просто… мне нравится всё делать красиво! Мои выступления на профессиональных конференциях всегда отмечаются участниками в числе лучших, а по моим материалам работают даже конкуренты. И, когда мой путь сопровождают перешептывания с разными оттенками интонаций: «Это же Красавина», я понимаю, что иду правильной дорогой!

В чем секрет? Я просто люблю то, чем занимаюсь! Вот уже целых 14 лет!

И, что радует, это – взаимно, ведь я единственный в России обладатель 🏆 звания «Лучший финансовый советник» (Лауреат Всероссийской премии финансистов «Репутация» в номинации «За вклад в развитие рынка финансового консультирования»).

Впрочем, более подробно о моих статусах, медальках и квалификации можно почитать на этой странице.

В этом блоге можно встретить много полезной и интересной информации, но при этом лучше всегда помнить, что самое «вкусное» - доступно только в рамках индивидуальной консультации.

Меня зовут Елена Красавина, я финансовый советник и…

1️⃣ Я разлучница.

Я разлучаю клиента с персональным управляющим или VIP-менеджером крупного международного банка (#кейсыФинСов).

Я увожу его из дружной финансовой семьи, которая за годы обросла связями и чеками, историей и отчетами, а порой - и детьми, выращенными на комиссиях от инвестора.

Может показаться, что путь мой усыпан деньгами, словно лепестками роз, но это - далеко не так!

2️⃣ Мой путь в первую очередь залит слезами:

💧 клиентов, когда они из-за моих расчетов (#анализФинСов) осознают: где и сколько все эти годы теряли деньги:

💧 управляющих, которым было очень комфортно вновь и вновь «навешивать» инвестору не самые качественные активы и получать за это свои высокие бонусы.

3️⃣ Я спокойно отношусь к изменам.

Мне можно изменять со стратегиями, алгоритмами, IPO, арендными квартирами, хедж-фондами и даже (о, ужас!) с биткоином! Я никогда не буду по этому поводу закатывать скандалы, предъявлять ультиматумы или грозиться уйти. Я просто… подожду. Потому что знаю, что спустя несколько лет результаты будут говорить сами за себя (#итогиФинСов), а я, выслушивая очередные сравнения в свою пользу, буду пытаться сделать скромный вид (спойлер: обычно получается плохо).

4️⃣ Я предпочитаю эксклюзив.

Большую часть времени я трачу на то, чтобы находить и изучать новые инвестиционные решения. Именно поэтому, обычно у меня уже есть предложения, которые в VIP-сервисе крупных международных банков появятся только через несколько лет! Да и то… у них это будет гораааздо менее выгодно! Оно и не удивительно: им же надо «кормить» такую ораву специалистов! Я же не ограничена никакими рамками, договариваюсь всегда напрямую, поэтому могу предложить своим клиентам решения на индивидуальных условиях, с комиссиями гораздо ниже по рынку!

Правда, эксклюзивные решения предполагают соответствующий капитал, потому и работаю я исключительно с суммами от полмиллиона долларов.

5️⃣ Я оправдываю свою фамилию.

Нет, в данном случае, речь - далеко не про внешность! Просто… мне нравится всё делать красиво! Мои выступления на профессиональных конференциях всегда отмечаются участниками в числе лучших, а по моим материалам работают даже конкуренты. И, когда мой путь сопровождают перешептывания с разными оттенками интонаций: «Это же Красавина», я понимаю, что иду правильной дорогой!

В чем секрет? Я просто люблю то, чем занимаюсь! Вот уже целых 14 лет!

И, что радует, это – взаимно, ведь я единственный в России обладатель 🏆 звания «Лучший финансовый советник» (Лауреат Всероссийской премии финансистов «Репутация» в номинации «За вклад в развитие рынка финансового консультирования»).

Впрочем, более подробно о моих статусах, медальках и квалификации можно почитать на этой странице.

В этом блоге можно встретить много полезной и интересной информации, но при этом лучше всегда помнить, что самое «вкусное» - доступно только в рамках индивидуальной консультации.

{kind=link}

Защита капитала с Красавиной pinned «В честь Дня святого Валентина, решила сделать открытое признание. Меня зовут Елена Красавина, я финансовый советник и… 1️⃣ Я разлучница. Я разлучаю клиента с персональным управляющим или VIP-менеджером крупного международного банка (#кейсыФинСов). Я увожу…»

Отметили День влюбленных? Самое время поговорить о… разводах!

Оставим темы перестройки взаимоотношений и личных моральных переживаний психологам и поговорим о вещах насквозь приземленных – о совместно-нажитом имуществе! А что вы еще хотите от финансового советника? Только деньги, только хардкор!

Итак. По законодательству, всё брачное имущество делится поровну. Исключение могут составить лишь единичные случаи вроде подарков, наследства или приватизации.

Однако… Есть целых 3 способа «вывести» активы из-под раздела при разводе.

И сегодня мы поговорим про первый из них, самый известный.

📜Брачный контракт.

По сути, представляет собой соглашение между супругами об имущественных правах и обязанностях.

➕ПЛЮСЫ. Может существенно уменьшить количество споров, проблем и последствий при возможном разводе. Попробуем выделить ситуации, при которых брачный договор – скорее необходимость.

1️⃣ Неравный брак.

Если при словосочетании «неравный брак» первое, что приходит вам на ум, это картина В. Пукирева, то спешу уточнить: в данном случае речь идет только о наличии у одного из супругов дорогостоящего имущества. Так, предприниматель, не устояв перед чарами своей секретарши и взяв ее в жены, наверняка захочет оградить свой бизнес от притязаний «дражайшей половины» в случае развода. Особенно часто инициаторами заключения брачного контракта выступают родители одного из молодоженов в том случае, когда им жалко отдавать с таким трудом заработанное «приданное» какой-то «алчной вертихвостке», с которой их сын «наверняка через год разведется».

Однако брачный контракт в случае неравного брака не всегда обязательно должен стоять на стороне более состоятельного супруга. Разве секретарша, которая провела «лучшие годы жизни» рядом с бизнесменом, заслужила того, чтобы её оставили без копейки в кармане? Так что можно прописать обязанность бизнесмена предоставить пожизненное содержание своей бывшей жене в том случае, если она прожила с ним в браке не менее пяти лет.

2️⃣ Равенство супругов.

Такие понятия, как «феминизм», «гостевой брак» и «чайлдфри» уже давно стали привычными для современных людей. Всё больше пар, даже пройдя процедуру регистрации брака, выбирают свободные партнерские отношения. Для таких супругов брачный контракт – это своего рода Пакт о независимости двух суверенных государств. «Мои доходы – исключительно моя собственность, расходы – личное дело каждого, имущество принадлежит собственнику, и никаких претензий друг к другу мы не имеем». Развод с таким брачным договором будет проходить также быстро, по-деловому, в атмосфере взаимного уважения, с завершающим аккордом в виде пожатия рук и пожелания всех благ.

3️⃣ Помощь родственникам.

В наше время нередки повторные браки с детьми от первого. Как оградить себя от ссор со своей «новой» второй половиной, решив побаловать своего ребенка дорогостоящим подарком? К сожалению, наше законодательство запрещает включать в брачный договор права и обязанности супругов в отношении детей. Так что прямо прописать размер алиментов и стоимость подарков детям не получится. Однако, можно, например, обозначить определенную часть дохода супругов, которые они могут тратить по своему усмотрению.

Кстати, этот способ вполне подойдет и тем, кто вынужден заботиться о своих нетрудоспособных родственниках (старенькой бабушке или брате-инвалиде).

➖МИНУСЫ. Все описанные выше примеры хороши тогда, когда хотя бы у одного из будущих супругов УЖЕ есть какое-либо имущество. Однако, зачастую это – далеко не так. Вспоминаю свою историю, когда мы с будущим мужем съезжались после института: он – с чемоданом и компьютером, и я – с чемоданом и магнитофоном. Разъезжались же спустя 14 лет, деля квартиры и инвестиционные счета.

Да, брачный контракт можно подписать в любой момент, даже после заключения брака, но… Будем честны: чаще мысль о нем приходит тогда, когда на горизонте замаячил развод, и спокойно договориться УЖЕ не получится.

Что же в этом случае делать? Об этом – в следующих сериях!

Оставим темы перестройки взаимоотношений и личных моральных переживаний психологам и поговорим о вещах насквозь приземленных – о совместно-нажитом имуществе! А что вы еще хотите от финансового советника? Только деньги, только хардкор!

Итак. По законодательству, всё брачное имущество делится поровну. Исключение могут составить лишь единичные случаи вроде подарков, наследства или приватизации.

Однако… Есть целых 3 способа «вывести» активы из-под раздела при разводе.

И сегодня мы поговорим про первый из них, самый известный.

📜Брачный контракт.

По сути, представляет собой соглашение между супругами об имущественных правах и обязанностях.

➕ПЛЮСЫ. Может существенно уменьшить количество споров, проблем и последствий при возможном разводе. Попробуем выделить ситуации, при которых брачный договор – скорее необходимость.

1️⃣ Неравный брак.

Если при словосочетании «неравный брак» первое, что приходит вам на ум, это картина В. Пукирева, то спешу уточнить: в данном случае речь идет только о наличии у одного из супругов дорогостоящего имущества. Так, предприниматель, не устояв перед чарами своей секретарши и взяв ее в жены, наверняка захочет оградить свой бизнес от притязаний «дражайшей половины» в случае развода. Особенно часто инициаторами заключения брачного контракта выступают родители одного из молодоженов в том случае, когда им жалко отдавать с таким трудом заработанное «приданное» какой-то «алчной вертихвостке», с которой их сын «наверняка через год разведется».

Однако брачный контракт в случае неравного брака не всегда обязательно должен стоять на стороне более состоятельного супруга. Разве секретарша, которая провела «лучшие годы жизни» рядом с бизнесменом, заслужила того, чтобы её оставили без копейки в кармане? Так что можно прописать обязанность бизнесмена предоставить пожизненное содержание своей бывшей жене в том случае, если она прожила с ним в браке не менее пяти лет.

2️⃣ Равенство супругов.

Такие понятия, как «феминизм», «гостевой брак» и «чайлдфри» уже давно стали привычными для современных людей. Всё больше пар, даже пройдя процедуру регистрации брака, выбирают свободные партнерские отношения. Для таких супругов брачный контракт – это своего рода Пакт о независимости двух суверенных государств. «Мои доходы – исключительно моя собственность, расходы – личное дело каждого, имущество принадлежит собственнику, и никаких претензий друг к другу мы не имеем». Развод с таким брачным договором будет проходить также быстро, по-деловому, в атмосфере взаимного уважения, с завершающим аккордом в виде пожатия рук и пожелания всех благ.

3️⃣ Помощь родственникам.

В наше время нередки повторные браки с детьми от первого. Как оградить себя от ссор со своей «новой» второй половиной, решив побаловать своего ребенка дорогостоящим подарком? К сожалению, наше законодательство запрещает включать в брачный договор права и обязанности супругов в отношении детей. Так что прямо прописать размер алиментов и стоимость подарков детям не получится. Однако, можно, например, обозначить определенную часть дохода супругов, которые они могут тратить по своему усмотрению.

Кстати, этот способ вполне подойдет и тем, кто вынужден заботиться о своих нетрудоспособных родственниках (старенькой бабушке или брате-инвалиде).

➖МИНУСЫ. Все описанные выше примеры хороши тогда, когда хотя бы у одного из будущих супругов УЖЕ есть какое-либо имущество. Однако, зачастую это – далеко не так. Вспоминаю свою историю, когда мы с будущим мужем съезжались после института: он – с чемоданом и компьютером, и я – с чемоданом и магнитофоном. Разъезжались же спустя 14 лет, деля квартиры и инвестиционные счета.

Да, брачный контракт можно подписать в любой момент, даже после заключения брака, но… Будем честны: чаще мысль о нем приходит тогда, когда на горизонте замаячил развод, и спокойно договориться УЖЕ не получится.

Что же в этом случае делать? Об этом – в следующих сериях!

{kind=link}

Продолжаем наш поствалентиноденьский разговор на тему разводов.

Напомню, что вчера мы поговорили о первом способе «вывести» активы из-под раздела при разводе – брачном контракте.

Сегодня расскажу об одном способе, который лично я не рекомендую, но он почему-то хорошо «прижился» в народе.

🎁 Подарок

Вариант 1. Суть в том, что, предчувствуя надвигающийся развод, одна из сторон оформляет новое имущество не как купленное, а как подаренное от родственников. Например, дает деньги папе, чтобы тот купил машину, а затем «подарил» своему ребенку. Таким образом, автомобиль попадает в то самое исключение из правил, и его можно не делить, а оставить в личной собственности.

Вариант 2. Менее распространен способ, когда одна из сторон, наоборот, дарит кому-то из своих родственников крупную сумму денег или активы. Таким образом, «даримое» фактически переходит в собственность другого лица, и потому в общем имуществе супругов его как бы нет. Затем, спустя какое-то время после развода, уже свободная от всех обязательств сторона приходит к родственнику за возвратом «своего» имущества обратно.

➕ПЛЮСЫ

На первый взгляд, со стороны всё может выглядеть красиво:

- «Дорогая, представляешь, папа решил подарить мне автомобиль!»

- «Дорогой, моя мама так мечтает о новой квартире – давай «подкинем» ей денег на неё».

А потом – раз – и личное имущество в собственности!

Но…

➖МИНУСЫ

1️⃣ Притворная сделка

В гражданском законодательстве подобные «схемы» обозначаются термином «притворная сделка». Как понятно из названия, суть в том, что стороны «притворяются»: «А давай, как будто мы делаем это, а на самом деле имеем в виду – то».

Соответственно, если удастся доказать через суд, что подарок по сути «прикрывал» увод имущества из-под развода – то имущество будет разделено между супругами.

2️⃣ Было – твоё, стало - моё

Одаряемый банально может «присвоить» подарок не только на время развода, но и на всю жизнь. Знаю реальный случай, когда один мужчина при разводе таким образом «подарил» квартиру своей сестре. Получилось аккурат как в детской сказке про лубяную избушку, в которую доверчивый Зайка впустил хитрую Лисицу. Вот и в данном случае Лисичка так прекрасно обжилась на новом месте, что потом, спустя пару лет после развода Зайки, просто не пустила его на порог. Однако, тут, в отличии от сказки, даже Петуха в виде судьи не позовешь для решения спора, потому что см. п.1 – признают сделку притворной и присудят отдать половину бывшей супруге. Да еще и санкции какие в отношении Зайки применят. В общем… так и не общаются брат с сестрой вот уже много лет, а толку-то?

📌ВЫВОД. Несмотря на то, что способ этот так любят использовать наши сограждане, мое первое высшее юридическое образование врубает сирену и мигающие лампочки: «Осторожно! Опасность!». Судебная практика содержит немало дел, где такие «схемы» признавались недействительными. Тем более, что есть еще один способ вывести имущество из-под раздела при разводе, но… о нем – завтра!

Напомню, что вчера мы поговорили о первом способе «вывести» активы из-под раздела при разводе – брачном контракте.

Сегодня расскажу об одном способе, который лично я не рекомендую, но он почему-то хорошо «прижился» в народе.

🎁 Подарок

Вариант 1. Суть в том, что, предчувствуя надвигающийся развод, одна из сторон оформляет новое имущество не как купленное, а как подаренное от родственников. Например, дает деньги папе, чтобы тот купил машину, а затем «подарил» своему ребенку. Таким образом, автомобиль попадает в то самое исключение из правил, и его можно не делить, а оставить в личной собственности.

Вариант 2. Менее распространен способ, когда одна из сторон, наоборот, дарит кому-то из своих родственников крупную сумму денег или активы. Таким образом, «даримое» фактически переходит в собственность другого лица, и потому в общем имуществе супругов его как бы нет. Затем, спустя какое-то время после развода, уже свободная от всех обязательств сторона приходит к родственнику за возвратом «своего» имущества обратно.

➕ПЛЮСЫ

На первый взгляд, со стороны всё может выглядеть красиво:

- «Дорогая, представляешь, папа решил подарить мне автомобиль!»

- «Дорогой, моя мама так мечтает о новой квартире – давай «подкинем» ей денег на неё».

А потом – раз – и личное имущество в собственности!

Но…

➖МИНУСЫ

1️⃣ Притворная сделка

В гражданском законодательстве подобные «схемы» обозначаются термином «притворная сделка». Как понятно из названия, суть в том, что стороны «притворяются»: «А давай, как будто мы делаем это, а на самом деле имеем в виду – то».

Соответственно, если удастся доказать через суд, что подарок по сути «прикрывал» увод имущества из-под развода – то имущество будет разделено между супругами.

2️⃣ Было – твоё, стало - моё

Одаряемый банально может «присвоить» подарок не только на время развода, но и на всю жизнь. Знаю реальный случай, когда один мужчина при разводе таким образом «подарил» квартиру своей сестре. Получилось аккурат как в детской сказке про лубяную избушку, в которую доверчивый Зайка впустил хитрую Лисицу. Вот и в данном случае Лисичка так прекрасно обжилась на новом месте, что потом, спустя пару лет после развода Зайки, просто не пустила его на порог. Однако, тут, в отличии от сказки, даже Петуха в виде судьи не позовешь для решения спора, потому что см. п.1 – признают сделку притворной и присудят отдать половину бывшей супруге. Да еще и санкции какие в отношении Зайки применят. В общем… так и не общаются брат с сестрой вот уже много лет, а толку-то?

📌ВЫВОД. Несмотря на то, что способ этот так любят использовать наши сограждане, мое первое высшее юридическое образование врубает сирену и мигающие лампочки: «Осторожно! Опасность!». Судебная практика содержит немало дел, где такие «схемы» признавались недействительными. Тем более, что есть еще один способ вывести имущество из-под раздела при разводе, но… о нем – завтра!

{kind=link}

Вот и подошла к завершению столь непростая тема, как развод. Напомню, что мы подробно разбираем различные способы вывода активов из-под раздела совместно-нажитого имущества. Так, мы уже поговорили про брачный контракт и обсудили: почему подарки все-таки – не самый лучший вариант.

И сегодня у нас на очереди…

⛑ Страхование

Согласно ст.34 Семейного Кодекса РФ, страховка не является имуществом. Соответственно, если мы говорим о разделе ИМУЩЕСТВА, то… Какое такое имущество? Нет его! А на нет – и суда нет!

➕ПЛЮСЫ

1️⃣ Можно завернуть всё, что угодно

И вот с этого момента начинается самое интересное, ведь на сегодняшний день в полис страхования можно буквально завернуть ВСЁ!

✅ Деньги? «Банально, Хоботов!» (с)

✅ Активы? Запросто! Причем их при этом можно не продавать, а перевести прямо активами в полис.

✅ А можно вообще не мелочиться и «завернуть» в страховку весь брокерский счет! Так, например, тот же наш горячо любимый Interactive Brokers (IB) можно перевести под страховую оболочку.

✅ Криптовалюта? Россиянам доступны уже 2 страховые компании, которые с удовольствием примут биткоины и иже с ними.

✅ Однако, высший пилотаж – это, конечно же, перевести под оболочку страхового полиса недвижимость и бизнес! Собственно, эта тема сейчас как раз оооочень актуальна среди состоятельных клиентов!

2️⃣ Не подкопаться

Я вот вам вчера подробно писала, что «увод» имущества из-под развода с помощью «подарка» признать в суде притворной сделкой хоть и сложно, но вполне возможно.

Так вот. Что касается страхового полиса, то, по законодательству, признать его недействительным можно только при наличии двух условий:

- доказать, что второй супруг активно возражал против открытия страховки;

- доказать, что первый супруг прекрасно знал, что второй супруг активно возражает, но всё равно поступил против его воли.

Внимание, вопрос знатокам: насколько реально вообще это доказать? По сути, для этого прямо необходимо пойти к нотариусу, заверить нотариальное НЕсогласие, затем отправить копию этого НЕсогласия письмом с уведомлением драгоценному супругу… Вот, честно, даже я так со своим первым юридическим образованием не раскорячусь…

Всё же остальное (показания свидетелей или еще что) в суде в качестве доказательств будет выглядеть довольно-таки жалко. Потому и не удивительно, что на практике фактически невозможно включить в раздел при разводе имущество, завернутое в страхование.

➖МИНУСЫ

Как пишут в некоторых отзывах на сайтах: «Не нашла») Однако, если быть сильно дотошным, то можно назвать относительную дороговизну такого способа, по сравнению с тем же брачным договором. Но... тут, как говорится, лучше смотреть на всю ситуацию комплексно.

📌 В заключение просто хочется напомнить, что страховой полис – это такой же инструмент, как и любой другой. С помощью того же ножа можно как накормить ребенка, так и убить человека. Так и здесь. Страховке едино: помочь ли оставить при разводе мать с тремя детьми без средств к существованию или же грамотно разделить имущество, не прибегая к длительному судебному процессу. Только мы, «человеки», можем сами делать свой выбор, руководствуясь лишь своей совестью.

От себя же добавлю, что среди моих клиентов – 32,8% супружеских пар, которые открыли совместный страховой полис. Искренне хочется пожелать, чтобы им никогда не пригодилась информация, про которую я пишу вот уже третий день.

И сегодня у нас на очереди…

⛑ Страхование

Согласно ст.34 Семейного Кодекса РФ, страховка не является имуществом. Соответственно, если мы говорим о разделе ИМУЩЕСТВА, то… Какое такое имущество? Нет его! А на нет – и суда нет!

➕ПЛЮСЫ

1️⃣ Можно завернуть всё, что угодно

И вот с этого момента начинается самое интересное, ведь на сегодняшний день в полис страхования можно буквально завернуть ВСЁ!

✅ Деньги? «Банально, Хоботов!» (с)

✅ Активы? Запросто! Причем их при этом можно не продавать, а перевести прямо активами в полис.

✅ А можно вообще не мелочиться и «завернуть» в страховку весь брокерский счет! Так, например, тот же наш горячо любимый Interactive Brokers (IB) можно перевести под страховую оболочку.

✅ Криптовалюта? Россиянам доступны уже 2 страховые компании, которые с удовольствием примут биткоины и иже с ними.