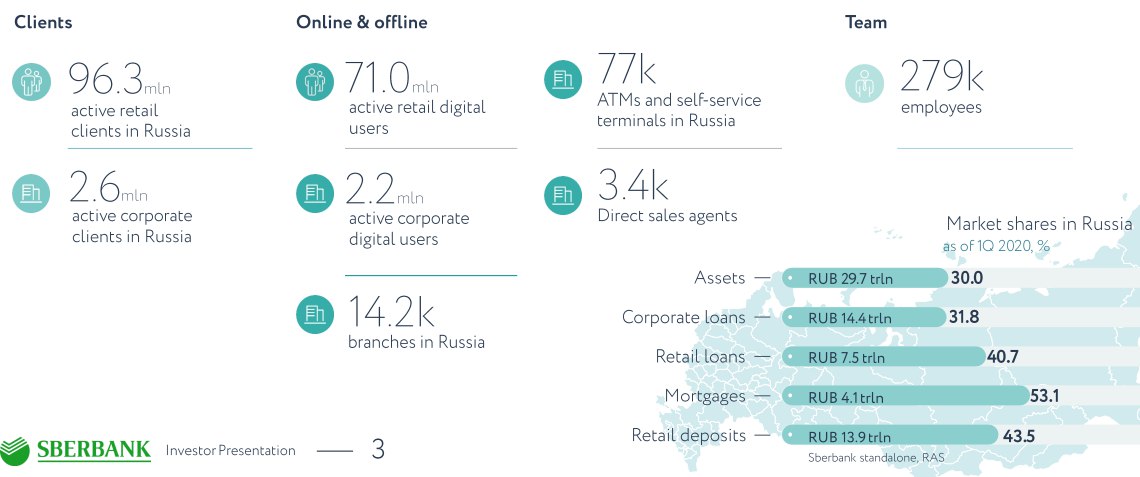

Позиции Сбербанка в отрасли. По итогам первого квартала 2020г. доля банка в совокупных активах отрасли составила 30%, в ипотечных кредитах 53%. #ru #banks

Источник: #sber

@fineconomics

Источник: #sber

@fineconomics

{kind=link}

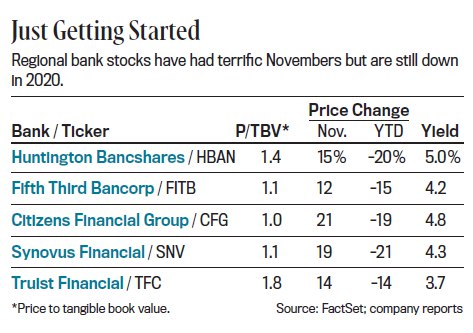

Акции региональных банков США. Аналитики Barron's на фоне ожиданий по восстановлению экономики рекомендуют к покупке акции региональных банков. #us #banks

Источник: #jpm

@fineconomics

Источник: #jpm

@fineconomics

{kind=link}

Сегодня у нас образовательный пост про финансовый сектор.

Про специфику оценки банковского бизнеса мы уже рассказывали. В мире более 21 тыс. банков и платежных учреждений. Сегодня разберем, по каким основным признакам можно классифицировать банки и почему важно понимать профиль деятельности конкретного финансового института.

Как классифицировать банки?

Определяющими факторами для классификации банков являются структура баланса и структура выручки. Каждый тип банков имеет преимущества и уязвимости. Акции банков ведут себя по-разному в разные периоды экономического цикла.

Мы делим банки на 4 основные группы: универсальные, инвестиционные, региональные и необанки.

Универсальные – крупнейшие финансовые институты мира, имеющие множество подразделений (от классического банковского бизнеса - кредитного, до УК, страхования, брокериджа и прочих), совокупные активы таких банков могут превышать триллион долларов США.

Баланс: зависит от конкретного банка, кредиты занимают от 40 до 70% активов.

Выручка: доля % дохода 40-60%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12% в США, 5-9% в Европе

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), умеренная/высокая к процентным ставкам

Инвестиционные – банки, основной деятельностью которых является бизнес на рынках капитала (Corporate and Investment Banking, Sales & Trading, Asset Management и сопутствующие направления).

Баланс: зависит от конкретного банка, кредиты занимают от 10 до 30% активов.

Выручка: доля % дохода 10-20%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: низкое

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12%, в кризис могут доходить до 15% в США.

Специфика: низкая чувствительность к процентным ставкам, периоды кризисов могут позитивно сказываться на бизнесе (волатильность на рынках стимулирует рост выручки от трейдинга).

Примеры: Goldman Sachs, Morgan Stanley

Региональные и необанки будут разобраны позже. #education #banks

Про специфику оценки банковского бизнеса мы уже рассказывали. В мире более 21 тыс. банков и платежных учреждений. Сегодня разберем, по каким основным признакам можно классифицировать банки и почему важно понимать профиль деятельности конкретного финансового института.

Как классифицировать банки?

Определяющими факторами для классификации банков являются структура баланса и структура выручки. Каждый тип банков имеет преимущества и уязвимости. Акции банков ведут себя по-разному в разные периоды экономического цикла.

Мы делим банки на 4 основные группы: универсальные, инвестиционные, региональные и необанки.

Универсальные – крупнейшие финансовые институты мира, имеющие множество подразделений (от классического банковского бизнеса - кредитного, до УК, страхования, брокериджа и прочих), совокупные активы таких банков могут превышать триллион долларов США.

Баланс: зависит от конкретного банка, кредиты занимают от 40 до 70% активов.

Выручка: доля % дохода 40-60%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12% в США, 5-9% в Европе

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), умеренная/высокая к процентным ставкам

Примеры: JP Morgan, Wells Fargo, Bank of America, UniCredit, BNP Paribas, Intesa, Societe Generale.Инвестиционные – банки, основной деятельностью которых является бизнес на рынках капитала (Corporate and Investment Banking, Sales & Trading, Asset Management и сопутствующие направления).

Баланс: зависит от конкретного банка, кредиты занимают от 10 до 30% активов.

Выручка: доля % дохода 10-20%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: низкое

ROE: зависит от банка. У стабильных крупных игроков вне кризиса 8-12%, в кризис могут доходить до 15% в США.

Специфика: низкая чувствительность к процентным ставкам, периоды кризисов могут позитивно сказываться на бизнесе (волатильность на рынках стимулирует рост выручки от трейдинга).

Примеры: Goldman Sachs, Morgan Stanley

Региональные и необанки будут разобраны позже. #education #banks

Продолжаем серию образовательных постов. Сегодня расскажем про региональные банки в США.

Региональные банки - группа крупных (активы от нескольких десятков, до сотен млрд $) банков в США, чья деятельность сфокусирована, в основном, на кредитовании (корпоративном и индивидуальном).

Баланс: зависит от конкретного банка, кредиты занимают от 60 до 80% активов.

Выручка: доля % дохода 50-80%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. Ниже, чем у универсальных игроков (в условиях низких ставок). У стабильных крупных игроков вне кризиса 8-10%

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Деятельность банков, как правило, сконцентрирована в определенных штатах (не по всей стране). Может быть фокус на определенные виды кредитования: жилая и коммерческая недвижимость, залоговые кредиты индивидуальным клиентам и тд.

Примеры: M&T, ZIONS, KEY Bank, US Bancorp и др.

#education #banks

Региональные банки - группа крупных (активы от нескольких десятков, до сотен млрд $) банков в США, чья деятельность сфокусирована, в основном, на кредитовании (корпоративном и индивидуальном).

Баланс: зависит от конкретного банка, кредиты занимают от 60 до 80% активов.

Выручка: доля % дохода 50-80%

Cost/income: средний/высокий (50-70%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. Ниже, чем у универсальных игроков (в условиях низких ставок). У стабильных крупных игроков вне кризиса 8-10%

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Деятельность банков, как правило, сконцентрирована в определенных штатах (не по всей стране). Может быть фокус на определенные виды кредитования: жилая и коммерческая недвижимость, залоговые кредиты индивидуальным клиентам и тд.

Примеры: M&T, ZIONS, KEY Bank, US Bancorp и др.

#education #banks

Ранее мы разобрали классификацию банков. Сегодня расскажем о последней категории банков в нашем списке – о необанках.

Деятельность необанков может существенно отличаться от банка к банку. Как правило, игроки данного сегмента специализируются на нескольких видах деятельности, которые могут включать в себя следующие: кредитование, платежные сервисы, e-commerce платформы, брокерский бизнес и др. Необанки, как правило, ведут деятельность в сегментах индивидуальных клиентов и МСБ.

Баланс: зависит от конкретного банка, у крупных игроков, претендующих на «универсальность» (охват максимально возможного спектра услуг) кредиты занимают до 60-70% баланса.

Выручка: зависит от конкретного игрока, доля % дохода от 20-70%

Процентная маржа выше рынка

Cost/income: низкий/средний (30-50%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса от 15%+ в США, 30%+ на развивающихся рынках.

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Опережающий рост кредитного портфеля, высокая % маржа и низкий cost/income позволяют зарабатывать ROE существенно выше традиционных игроков.

Примеры: Synchrony Financial (США), Тинькофф (Россия), Kaspi (Казахстан), Rakuten (Япония).

#banks, #fintech, #education

Если вам интересно узнать подробнее о компаниях из других секторов, оставляйте комментарии. Мы всегда рады ответить на ваши вопросы

Деятельность необанков может существенно отличаться от банка к банку. Как правило, игроки данного сегмента специализируются на нескольких видах деятельности, которые могут включать в себя следующие: кредитование, платежные сервисы, e-commerce платформы, брокерский бизнес и др. Необанки, как правило, ведут деятельность в сегментах индивидуальных клиентов и МСБ.

Баланс: зависит от конкретного банка, у крупных игроков, претендующих на «универсальность» (охват максимально возможного спектра услуг) кредиты занимают до 60-70% баланса.

Выручка: зависит от конкретного игрока, доля % дохода от 20-70%

Процентная маржа выше рынка

Cost/income: низкий/средний (30-50%)

Влияние стоимости риска/качества активов: сильное

ROE: зависит от банка. У стабильных крупных игроков вне кризиса от 15%+ в США, 30%+ на развивающихся рынках.

Специфика: высокая чувствительность к бизнес-циклу (качеству активов), высокая к процентным ставкам. Опережающий рост кредитного портфеля, высокая % маржа и низкий cost/income позволяют зарабатывать ROE существенно выше традиционных игроков.

Примеры: Synchrony Financial (США), Тинькофф (Россия), Kaspi (Казахстан), Rakuten (Япония).

#banks, #fintech, #education

Если вам интересно узнать подробнее о компаниях из других секторов, оставляйте комментарии. Мы всегда рады ответить на ваши вопросы

Не в деньгах счастье? Много исследований было сделано на данную тему. По данным VisualCapitalist все же можно стать счастливее, повышая свой доход. В США "прирост" счастья не заканчивается при доходе в $75тыс в год , как предполагают некоторые опросы, сделанные ранее. Ждем восстановления спроса на необеспеченные кредиты в 2022г.

Synchrony не пропустит данный тренд.

#SYF

#banks

#cards

Synchrony не пропустит данный тренд.

#SYF

#banks

#cards