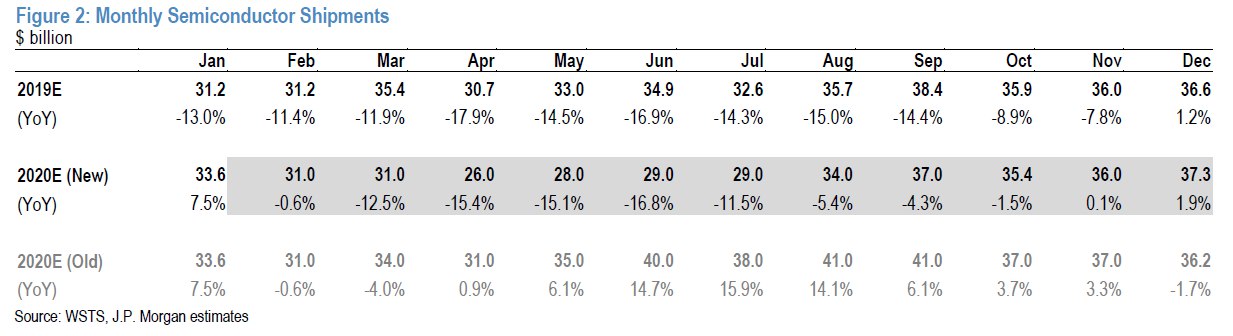

Прогноз рынка полупроводников. Аналитики JPMorgan понизили прогноз по рынку на фоне негативного влияния коронавируса. Если ранее аналитики ожидали двузначный рост, на текущий момент аналитики ожидают двузначное падение. #semi

Источник: #JPMorgan

@fineconomcis

Источник: #JPMorgan

@fineconomcis

{kind=link}

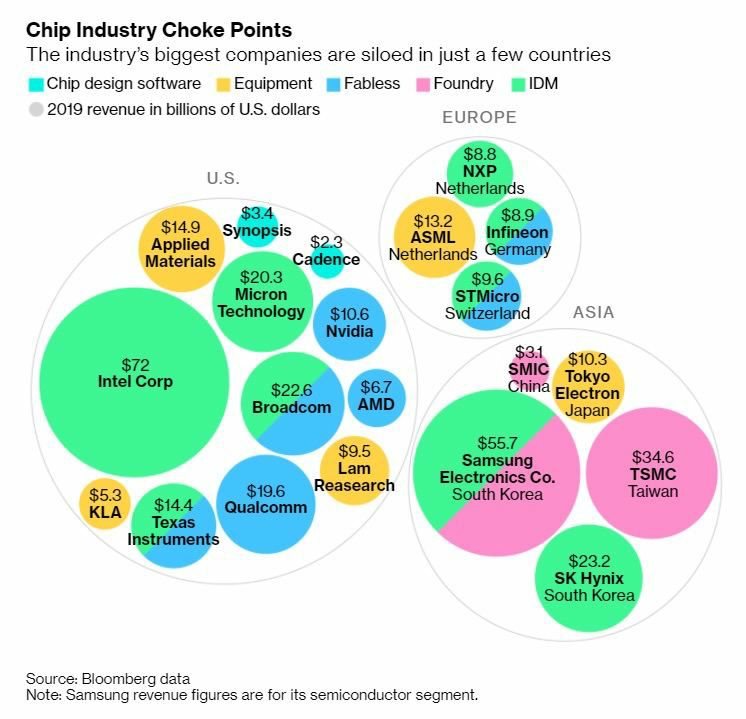

Индустрия полупроводник. Наибольшее количество компаний индустрии являются американскими. #us #semi

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

{kind=link}

Индустрия полупроводник. Наибольшее количество компаний индустрии являются американскими. #us #semi

Источник: #bloomberg

@fineconomics

Источник: #bloomberg

@fineconomics

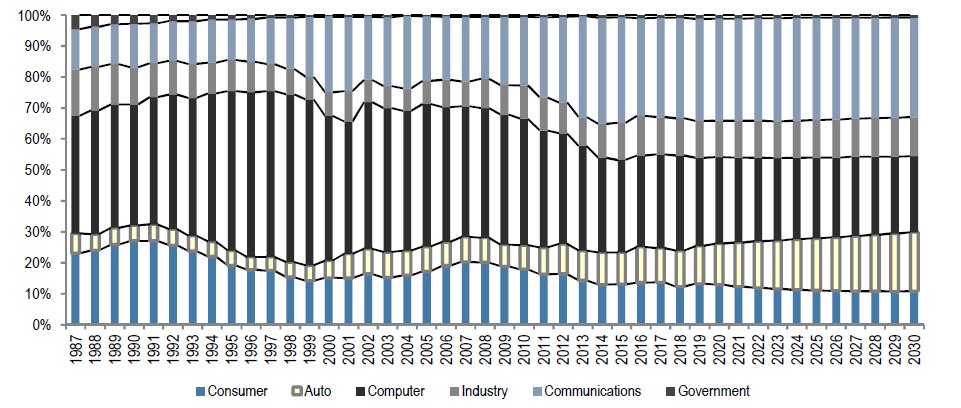

Спрос на полупроводники в разрезе отраслей. Согласно прогнозам, спрос на полупроводники существенно повысится со стороны автоиндустрии.#semi

Источник: #jpm

@fineconomics

Источник: #jpm

@fineconomics

{kind=link}

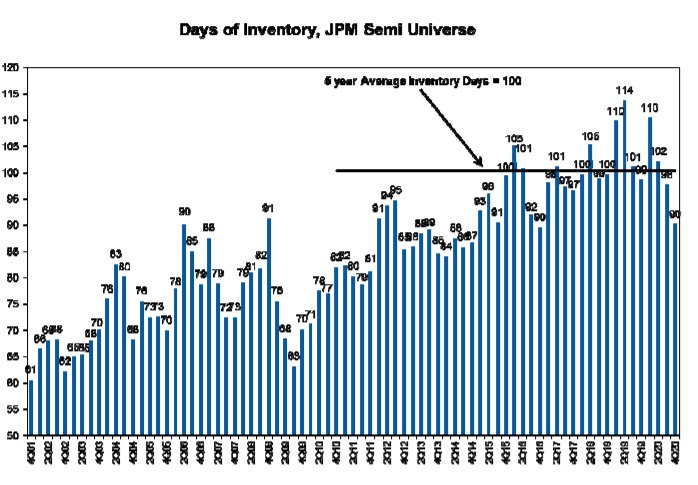

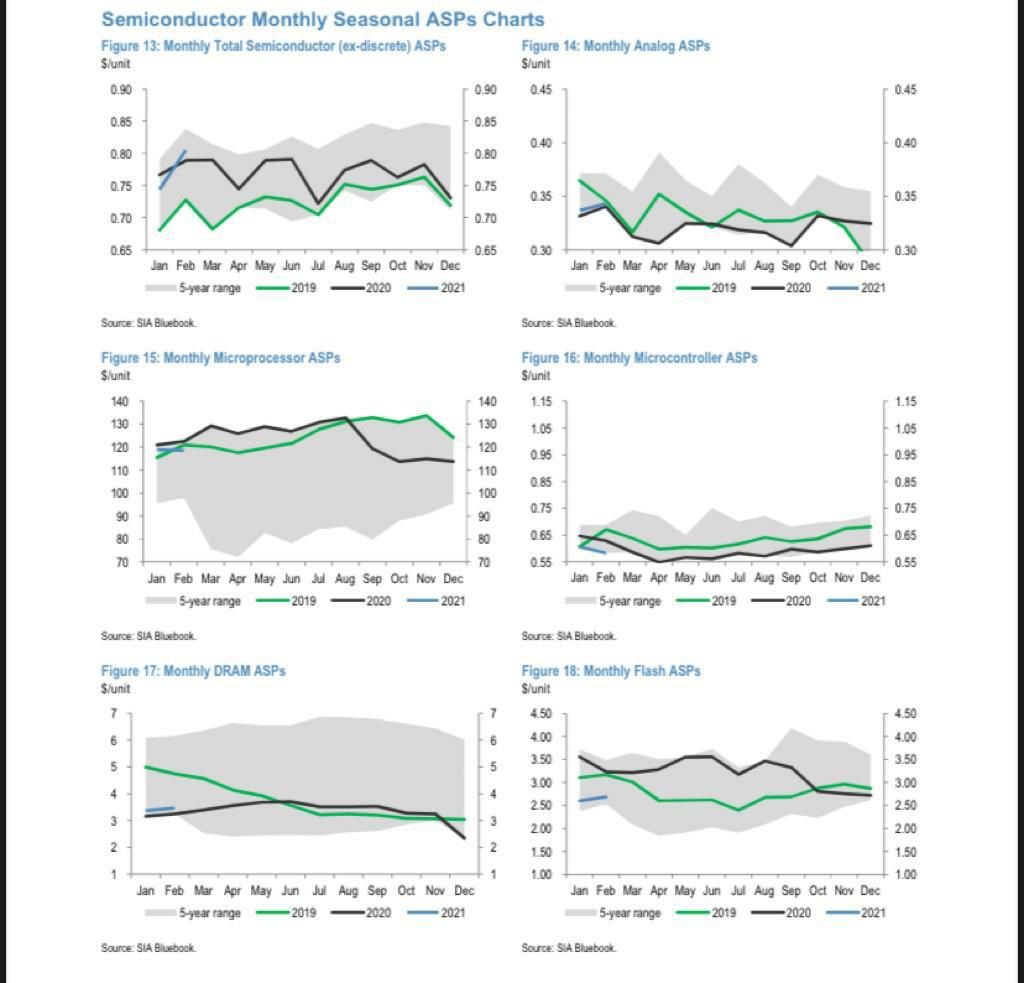

Обрачиваемость запасов в отрасли полупроводников. Оборачиваемость в днях в отрасли составляет 90 дней, что существенно ниже среднеисторических уровней(100 дней), и указывает на низкий уровень запасов в отрасли (сохранение дефицита чипов).

💚Позитивно для нашей открытой идеи в акциях Intel.

👩🏫 Оборачиваемость запасов в днях рассчитывается как 365/ (выручка/запасы). Чем ниже значение, тем ниже уровень запасов и наоборот.

#semi #отрасль

💚Позитивно для нашей открытой идеи в акциях Intel.

👩🏫 Оборачиваемость запасов в днях рассчитывается как 365/ (выручка/запасы). Чем ниже значение, тем ниже уровень запасов и наоборот.

#semi #отрасль

{kind=link}

По результатам голосования на этой неделе подробному разбору будет подвергнут Intel, буквально на финишной прямой опередивший на 2% голосов Baidu.

👑 Intel - всемирноизвестный производитель микропроцессоров. По нашей оценке, на большей части (70%) компьютеров и ноутбуков в мире можно обнаружить наклейку «IntelInside”. Компания также является основным поставщиком процессоров для серверов (порядка 70%).

⚙️ Главной отличительной особенностью компании по сравнению с конкурентами (AMD, NVIDIA) является наличие собственных производственных мощностей. Долгое время считалось, что вертикальная интегрированность Intel позволяет добиваться большего качества и эффективности микрочипов. Только в конце прошлого года Intel заявил о смене стратегии и начале вероятного перехода в отдельных сегментах на сторонние заводы, например, тайваньской TSMC.

📵 Intel производит процессоры с 1970 г. В начале 2000-х менеджмент компании не стал выходить на рынок мобильных устройств, что считают ключевой ошибкой, которая привела к текущему отставанию в технологических возможностях заводов производить чипы с формфактором меньше 7нм. Так тайваньская TSMC производит чипы для всех компаний и соответственно выиграла от полученного опыта и масштаба деятельности.

✅ С 2015 г. Intel стал расти в сторону платформенных решений в историях роста, как дата-центры и беспилотные технологии, с помощью крупных поглощений. За $16,7 млрд. приобретена компания Altera с 40% долей $6-ти миллиардного рынка программируемых логических интегральных микросхем (другие 50% рынка занимает Xilinx, которую в начале года полностью акциями поглотил AMD). В 2017 г. за $14,9 млрд. купили Mobileye, лидера чипов для автомобилей.

(1/3) 1-я часть из 3-х. Завтра продолжим разбирать полупроводникового гиганта, в частности, почему акции оцениваются рынком заметно дешевле среднего по отрасли.

#идея, #intel, #intel_1часть #semi #подробно

👑 Intel - всемирноизвестный производитель микропроцессоров. По нашей оценке, на большей части (70%) компьютеров и ноутбуков в мире можно обнаружить наклейку «IntelInside”. Компания также является основным поставщиком процессоров для серверов (порядка 70%).

⚙️ Главной отличительной особенностью компании по сравнению с конкурентами (AMD, NVIDIA) является наличие собственных производственных мощностей. Долгое время считалось, что вертикальная интегрированность Intel позволяет добиваться большего качества и эффективности микрочипов. Только в конце прошлого года Intel заявил о смене стратегии и начале вероятного перехода в отдельных сегментах на сторонние заводы, например, тайваньской TSMC.

📵 Intel производит процессоры с 1970 г. В начале 2000-х менеджмент компании не стал выходить на рынок мобильных устройств, что считают ключевой ошибкой, которая привела к текущему отставанию в технологических возможностях заводов производить чипы с формфактором меньше 7нм. Так тайваньская TSMC производит чипы для всех компаний и соответственно выиграла от полученного опыта и масштаба деятельности.

✅ С 2015 г. Intel стал расти в сторону платформенных решений в историях роста, как дата-центры и беспилотные технологии, с помощью крупных поглощений. За $16,7 млрд. приобретена компания Altera с 40% долей $6-ти миллиардного рынка программируемых логических интегральных микросхем (другие 50% рынка занимает Xilinx, которую в начале года полностью акциями поглотил AMD). В 2017 г. за $14,9 млрд. купили Mobileye, лидера чипов для автомобилей.

(1/3) 1-я часть из 3-х. Завтра продолжим разбирать полупроводникового гиганта, в частности, почему акции оцениваются рынком заметно дешевле среднего по отрасли.

#идея, #intel, #intel_1часть #semi #подробно

{kind=link}

{kind=link}

Продолжаем разбирать Intel подробно.

↘️ За прошлый год акции Intel показали динамику хуже сектора полупроводников. Если точнее, акции Intel потеряли в стоимости 17% за 2020 г., тогда как ETF полупроводниковых компаний SOXX вырос на 51%. Действительно, переход на удалённую работу из-за эпидемии и соотвественно повышенный спрос на сервера, ноутбуки и в особенности игровые ноутбуки ознаменовали золотую эпоху для сектора полупроводников.

🏳️ Разминулся с остальным сектором Intel в июле, когда по итогам успешной отчётности за 2К20 менеджмент обьявил о неожиданной смене стратегии по использованию производственных мощностей сторонних компаний. Акции Intel упали в тот день на 15%, так как на рынке восприняли это, как признание своего отставания в технологиях производства и потерю преимущества вертикальной интеграции производственных цепочек. По итогам результатов за 3К20 в октябре акции упали ещё на 15%, так как менеджмент не смог сформировать детали новой стратегии.

⁉️ В результате мультипликатор отношения рыночной капитализации Intel к ожидаемой прибыли (P/E) в конце прошлого года был ниже 10-ти, тогда как для сектора в среднем он был выше 20-ти. Получается на рынке думали, что менеджмент разрушает стоимость компании, то есть выручка будет падать в будущем из-за потери доли рынка более успешным конкурентам, как AMD. Ранее AMD приходилось привлекать клиентов дешевизной своих процессоров, но благодаря проблемам Intel с запуском новых моделей процессоров у AMD появились более эффективные чипы. Соответственно, Intel будет терять долю рынка в ближайшие годы или компании придётся снижать цены и терять в рентабельности. Для сравнения выручка Intel $77,87 млрд. и операционная рентабельность 30,7%, а у AMD - $9,76 млрд. и 14% соответственно.

💚 В новом году ситуация изменилась к лучшему. Почему? В середине января Intel объявил о смене главы компании. Новым CEO стал Пэт Гелсинджер, инженер с 30-летним опытом работы в Intel, вернувшийся в компанию после работы во главе VMware. Пэт сразу начал приглашать на ключевые посты таких же выходцев из Intel, которым пришлось покинуть полупроводникового гиганта во времена «эффективного менеджмента». С начала года акции Intel выросли на 34%, а AMD упали на 12%. Пэт уже объявил очертания новой амбициозной стратегии Intel на одной из конференций в конце марта. Новый глава обьявил о желании Intel конкурировать с TSMC, построив два новых завода в Аризоне за $20 млрд. и предлагать услуги производить чипы таким компаниям, как Qualcomm, Microsoft, Amazon, Apple. Амбициозно, но на рынке хотят подтверждений возможностей обновлённого Intel реализовать задуманное.

(2/3) 2-я часть из 3-х. В последней части мы коснёмся дальнейшего потенциала роста Intel от текущих значений.

#идея, #intel, #intel_2часть #semi #подробно

↘️ За прошлый год акции Intel показали динамику хуже сектора полупроводников. Если точнее, акции Intel потеряли в стоимости 17% за 2020 г., тогда как ETF полупроводниковых компаний SOXX вырос на 51%. Действительно, переход на удалённую работу из-за эпидемии и соотвественно повышенный спрос на сервера, ноутбуки и в особенности игровые ноутбуки ознаменовали золотую эпоху для сектора полупроводников.

🏳️ Разминулся с остальным сектором Intel в июле, когда по итогам успешной отчётности за 2К20 менеджмент обьявил о неожиданной смене стратегии по использованию производственных мощностей сторонних компаний. Акции Intel упали в тот день на 15%, так как на рынке восприняли это, как признание своего отставания в технологиях производства и потерю преимущества вертикальной интеграции производственных цепочек. По итогам результатов за 3К20 в октябре акции упали ещё на 15%, так как менеджмент не смог сформировать детали новой стратегии.

⁉️ В результате мультипликатор отношения рыночной капитализации Intel к ожидаемой прибыли (P/E) в конце прошлого года был ниже 10-ти, тогда как для сектора в среднем он был выше 20-ти. Получается на рынке думали, что менеджмент разрушает стоимость компании, то есть выручка будет падать в будущем из-за потери доли рынка более успешным конкурентам, как AMD. Ранее AMD приходилось привлекать клиентов дешевизной своих процессоров, но благодаря проблемам Intel с запуском новых моделей процессоров у AMD появились более эффективные чипы. Соответственно, Intel будет терять долю рынка в ближайшие годы или компании придётся снижать цены и терять в рентабельности. Для сравнения выручка Intel $77,87 млрд. и операционная рентабельность 30,7%, а у AMD - $9,76 млрд. и 14% соответственно.

💚 В новом году ситуация изменилась к лучшему. Почему? В середине января Intel объявил о смене главы компании. Новым CEO стал Пэт Гелсинджер, инженер с 30-летним опытом работы в Intel, вернувшийся в компанию после работы во главе VMware. Пэт сразу начал приглашать на ключевые посты таких же выходцев из Intel, которым пришлось покинуть полупроводникового гиганта во времена «эффективного менеджмента». С начала года акции Intel выросли на 34%, а AMD упали на 12%. Пэт уже объявил очертания новой амбициозной стратегии Intel на одной из конференций в конце марта. Новый глава обьявил о желании Intel конкурировать с TSMC, построив два новых завода в Аризоне за $20 млрд. и предлагать услуги производить чипы таким компаниям, как Qualcomm, Microsoft, Amazon, Apple. Амбициозно, но на рынке хотят подтверждений возможностей обновлённого Intel реализовать задуманное.

(2/3) 2-я часть из 3-х. В последней части мы коснёмся дальнейшего потенциала роста Intel от текущих значений.

#идея, #intel, #intel_2часть #semi #подробно

Продолжаем разбирать Intel подробно.

🔮В наших предположениях Intel будет терять по 5% рынка из-за технологического отставания в производственных мощностях, но при этом выручка всё равно будет расти средним темпом на 2% в год за счёт роста самого рынка. Такие темпы роста не впечатляют, но для объемов продаж более $70 млрд. это заметная прибавка. При ожидаемом сохранении рентабельности Intel выглядит отличной историей стоимости, в которые как раз начался переток инвесторов из историй роста. Текущее отношение стоимости к прибыли в 2022 г. для Intel находится на уровне 13, что исторически выглядит высоко для компании, но в среднем для сектора этот показатель вырос со второй половины 2020 г. с уровня 14 до 20-ти. На наш взгляд, справедливым мультипликатором P/E для Intel выглядит уровень 16, что также соответствует нашей целевой цене в $79.

🔬 Основной вопрос при анализе Intel - действительно ли Intel является историей стоимости (value story) или всё же историей разрушения стоимости (value trap). На текущий момент уже можно с уверенностью сказать, что ресурсов, масштаба и опыта Intel (расходы на исследования и разработки в 3 раза выше, чем у AMD и NVIDIA вместе взятых) достаточно для сокращения отставания и успешной конкуренции. Отмечается, что на микропроцессоре Ice Lake для серверов от Intel, запуск производства которого был анонсирован вчера после двухлетнего откладывания, количество транзисторов такое же как и у 7нм микропроцессора EPYC от AMD, несмотря на 10нм формфактор. Соответственно с дизайном чипов у Intel полный порядок, проблема с производственными мощностями. Эту проблему будет решать новый менеджмент.

💸 Помощь для Intel ожидается от американского правительства. В недавно объявленной инфраструктурный программе Байдена есть статья с инвестициями в $50 млрд. для полупроводниковой отрасли. Intel долгое время лоббировал помощь государства как раз на уровне $50 млрд. для того, чтобы производственные цепочки оставались на американской земле. Использование сторонних производственных мощностей на Тайване выглядит угрозой для государственной безопасности на фоне роста рисков попыток Китая присоединить Тайвань в будущем.

#идея, #intel, #intel_3часть #semi #подробно

🔮В наших предположениях Intel будет терять по 5% рынка из-за технологического отставания в производственных мощностях, но при этом выручка всё равно будет расти средним темпом на 2% в год за счёт роста самого рынка. Такие темпы роста не впечатляют, но для объемов продаж более $70 млрд. это заметная прибавка. При ожидаемом сохранении рентабельности Intel выглядит отличной историей стоимости, в которые как раз начался переток инвесторов из историй роста. Текущее отношение стоимости к прибыли в 2022 г. для Intel находится на уровне 13, что исторически выглядит высоко для компании, но в среднем для сектора этот показатель вырос со второй половины 2020 г. с уровня 14 до 20-ти. На наш взгляд, справедливым мультипликатором P/E для Intel выглядит уровень 16, что также соответствует нашей целевой цене в $79.

🔬 Основной вопрос при анализе Intel - действительно ли Intel является историей стоимости (value story) или всё же историей разрушения стоимости (value trap). На текущий момент уже можно с уверенностью сказать, что ресурсов, масштаба и опыта Intel (расходы на исследования и разработки в 3 раза выше, чем у AMD и NVIDIA вместе взятых) достаточно для сокращения отставания и успешной конкуренции. Отмечается, что на микропроцессоре Ice Lake для серверов от Intel, запуск производства которого был анонсирован вчера после двухлетнего откладывания, количество транзисторов такое же как и у 7нм микропроцессора EPYC от AMD, несмотря на 10нм формфактор. Соответственно с дизайном чипов у Intel полный порядок, проблема с производственными мощностями. Эту проблему будет решать новый менеджмент.

💸 Помощь для Intel ожидается от американского правительства. В недавно объявленной инфраструктурный программе Байдена есть статья с инвестициями в $50 млрд. для полупроводниковой отрасли. Intel долгое время лоббировал помощь государства как раз на уровне $50 млрд. для того, чтобы производственные цепочки оставались на американской земле. Использование сторонних производственных мощностей на Тайване выглядит угрозой для государственной безопасности на фоне роста рисков попыток Китая присоединить Тайвань в будущем.

#идея, #intel, #intel_3часть #semi #подробно

{kind=link}

Advanced Micro Devices выиграли голосование и станут целью для подробного разбора на этой неделе.

💚AMD - быстрорастущая технологичная компания, занимается дизайном и поставкой микропроцессоров (центральных процессоров и графических процессоров) для компьютеров и серверов. Доля на рынке компьютеров и игровых консолей 16%, по нашей оценке. На рынке процессоров для дата-центров AMD занимает долю 8-11%.

⚙️ AMD использует сторонние производственные мощности. За счёт успехов тайваньской TSMC в производстве чипов с форм-фактором 7нм и ниже AMD впервые удаётся предложить клиентам более эффективные чипы (в плане производительности и энергопотреблении), чем лидер отрасли Intel.

💻 AMD будет улучшать рентабельность и при этом занимать большую долю рынка в ближайшие годы. Успехи в сегменте серверов сейчас связаны с недавним запуском 3-го поколения процессоров EPYC под названием Milan (техпроцесс 7нм), а также предыдущей версией чипа Rome.

⏳В октябре прошлого года объявлена сделка по поглощению Xilinx, производителя программируемых логических интегральных схем (половина рынка). Другие 40% логических схем занимает Intel, купивший конкурента Xilinx, Altera, в 2015 г. за $16,7 млрд. в 2015 г. Одобрение регуляторов для поглощения Xilinx всё ещё ожидается до конца 2021 г.

(1/3) 1-я часть из 3-х.

#идея, #amd_1часть #semi #подробно

💚AMD - быстрорастущая технологичная компания, занимается дизайном и поставкой микропроцессоров (центральных процессоров и графических процессоров) для компьютеров и серверов. Доля на рынке компьютеров и игровых консолей 16%, по нашей оценке. На рынке процессоров для дата-центров AMD занимает долю 8-11%.

⚙️ AMD использует сторонние производственные мощности. За счёт успехов тайваньской TSMC в производстве чипов с форм-фактором 7нм и ниже AMD впервые удаётся предложить клиентам более эффективные чипы (в плане производительности и энергопотреблении), чем лидер отрасли Intel.

💻 AMD будет улучшать рентабельность и при этом занимать большую долю рынка в ближайшие годы. Успехи в сегменте серверов сейчас связаны с недавним запуском 3-го поколения процессоров EPYC под названием Milan (техпроцесс 7нм), а также предыдущей версией чипа Rome.

⏳В октябре прошлого года объявлена сделка по поглощению Xilinx, производителя программируемых логических интегральных схем (половина рынка). Другие 40% логических схем занимает Intel, купивший конкурента Xilinx, Altera, в 2015 г. за $16,7 млрд. в 2015 г. Одобрение регуляторов для поглощения Xilinx всё ещё ожидается до конца 2021 г.

(1/3) 1-я часть из 3-х.

#идея, #amd_1часть #semi #подробно

Продолжаем разбирать AMD.

↘️ С начала года акции AMD потеряли 16% на фоне роста индекса полупроводниковых компаний на 6,5%. Негативная динамика в большей степени связана с переходом инвесторов из быстрорастущих компаний с заоблачными мультипликаторами в истории стоимости, у которых высокие прибыли уже сейчас и соответственно мультипликатор отношения рыночной капитализации к прибыли на низких уровнях. Для AMD мультипликатор P/E с прогнозной прибылью на следующий год составляет 29x, а для индекса SOX (полупроводниковый сектор) 19x.

🌦Общее негативное давление на истории роста на фоне инфляционных опасений и соответствующего роста доходностей гособлигаций США не помешало конкуренту AMD, NVIDIA (мультипликатор P/E 36x) выйти в плюс по динамике после позитивного апдейта по финансовым результатам за квартал. При этом отчитывается NVIDIA только 26 мая. AMD уже отчиталась, и результаты отличные: сюрприз по прибыли 17%, по выручке 7%.

⚡️ Основным драйвером роста выручки (средние темпы 22% до 2025 г.) должен стать сегмент дата-центров. В результате доля этого сегмента в общей выручке поднимется с 32% в 2021 г. до 40% в 2025 г.

💥 Вернёмся к поглощению Xilinx. На наш взгляд, это отличная сделка, несмотря на высокую премию к цене Xilinx (на момент объявления +34%). Сделка планируется полностью с помощью акций из расчёта 1,72 акции AMD за одну акцию Xilinx. В секторе микропроцессоров намечается очень высокая конкуренция. Собственные процессоры на базе архитектуры независимой ARM разрабатывают или уже производят Amazon, Microsoft, Apple и др. Поэтому такие компании, как Intel, AMD и NVIDIA стараются усилить свои позиции на рынке дата-центров, предполагаясь платформенные решения для клиентов. Программируемые логические интегральные схемы - это небольшой рынок в $6 млрд., но привлекательный с точки зрения возможности перепрограммировать чип для операторов дата-центров, а не покупать каждый раз новый в случае изменений условий эксплуатации. На наш взгляд, вероятность одобрения сделки регулятором велика, но мы не оцениваем AMD уже с учётом нового приобретения.

(2/3) 2-я часть из 3-х.

#идея, #amd_2часть #semi #подробно

↘️ С начала года акции AMD потеряли 16% на фоне роста индекса полупроводниковых компаний на 6,5%. Негативная динамика в большей степени связана с переходом инвесторов из быстрорастущих компаний с заоблачными мультипликаторами в истории стоимости, у которых высокие прибыли уже сейчас и соответственно мультипликатор отношения рыночной капитализации к прибыли на низких уровнях. Для AMD мультипликатор P/E с прогнозной прибылью на следующий год составляет 29x, а для индекса SOX (полупроводниковый сектор) 19x.

🌦Общее негативное давление на истории роста на фоне инфляционных опасений и соответствующего роста доходностей гособлигаций США не помешало конкуренту AMD, NVIDIA (мультипликатор P/E 36x) выйти в плюс по динамике после позитивного апдейта по финансовым результатам за квартал. При этом отчитывается NVIDIA только 26 мая. AMD уже отчиталась, и результаты отличные: сюрприз по прибыли 17%, по выручке 7%.

⚡️ Основным драйвером роста выручки (средние темпы 22% до 2025 г.) должен стать сегмент дата-центров. В результате доля этого сегмента в общей выручке поднимется с 32% в 2021 г. до 40% в 2025 г.

💥 Вернёмся к поглощению Xilinx. На наш взгляд, это отличная сделка, несмотря на высокую премию к цене Xilinx (на момент объявления +34%). Сделка планируется полностью с помощью акций из расчёта 1,72 акции AMD за одну акцию Xilinx. В секторе микропроцессоров намечается очень высокая конкуренция. Собственные процессоры на базе архитектуры независимой ARM разрабатывают или уже производят Amazon, Microsoft, Apple и др. Поэтому такие компании, как Intel, AMD и NVIDIA стараются усилить свои позиции на рынке дата-центров, предполагаясь платформенные решения для клиентов. Программируемые логические интегральные схемы - это небольшой рынок в $6 млрд., но привлекательный с точки зрения возможности перепрограммировать чип для операторов дата-центров, а не покупать каждый раз новый в случае изменений условий эксплуатации. На наш взгляд, вероятность одобрения сделки регулятором велика, но мы не оцениваем AMD уже с учётом нового приобретения.

(2/3) 2-я часть из 3-х.

#идея, #amd_2часть #semi #подробно

{kind=link}