#электроэнергия#США#

Трансформатор мощностью 150 МВт, наполненный натуральным эфиром вместо традиционного минерального масла, выпустила американская компания Virginia Transformer. Среди достоинств применённой в нём жидкости Envirotemp FR3 помимо биоразлагаемости называют негорючесть и способность вбирать влагу в количестве до 200 мг/кг без ухудшения изолирующих свойств: молекулы сложного эфира связывают молекулы воды. При температуре 80 °C новая жидкость имеет вчетверо большую вязкость, чем у традиционного трансформаторного масла, так что разработчикам пришлось заново спроектировать систему циркуляции и радиаторы охлаждения.

Получаемый из растительного сырья эфир Envirotemp FR3 не так хорошо выдерживает воздействие сильного электрического поля у острых краёв проводников, как обычное трансформаторное масло. Поэтому в конструкции были предусмотрены специальные литые изолирующие вставки. Трансформатор успешно прошёл комплексные испытания.

Трансформатор мощностью 150 МВт, наполненный натуральным эфиром вместо традиционного минерального масла, выпустила американская компания Virginia Transformer. Среди достоинств применённой в нём жидкости Envirotemp FR3 помимо биоразлагаемости называют негорючесть и способность вбирать влагу в количестве до 200 мг/кг без ухудшения изолирующих свойств: молекулы сложного эфира связывают молекулы воды. При температуре 80 °C новая жидкость имеет вчетверо большую вязкость, чем у традиционного трансформаторного масла, так что разработчикам пришлось заново спроектировать систему циркуляции и радиаторы охлаждения.

Получаемый из растительного сырья эфир Envirotemp FR3 не так хорошо выдерживает воздействие сильного электрического поля у острых краёв проводников, как обычное трансформаторное масло. Поэтому в конструкции были предусмотрены специальные литые изолирующие вставки. Трансформатор успешно прошёл комплексные испытания.

Toyota обещает создать в Фукусиме город на водороде

Планы строительства пилотного экологически чистого города, работающего на водороде, обнародовали японская префектура Фукусима и автокомпания Toyota Motor, 4 июня сообщила NHK.

Цель - добиться продвигаемой правительством Японии углеродной нейтральности в масштабах города. Власти Фукусимы продвигают использование водородной энергетики с момента ядерной аварии на АЭС «Фукусима-1» в 2011 г.

Проект должен стартовать в 2022 году в двух городах префектуры — Иваки и Корияма.

В планы входит перевод на водородную энергетику крупной сети круглосуточных магазинов и оператора супермаркетов. Для доставки товаров будут использоваться десятки грузовиков на водородных топливных элементах.

Завод в префектуре обеспечит городам часть необходимого для их функционирования водорода. Водородные электрогенераторы будут установлены в магазинах и на заводах, чтобы обеспечивать электроэнергией транспортные средства, освещение и оборудование для города с населением 300 тыс человек.

Планы строительства пилотного экологически чистого города, работающего на водороде, обнародовали японская префектура Фукусима и автокомпания Toyota Motor, 4 июня сообщила NHK.

Цель - добиться продвигаемой правительством Японии углеродной нейтральности в масштабах города. Власти Фукусимы продвигают использование водородной энергетики с момента ядерной аварии на АЭС «Фукусима-1» в 2011 г.

Проект должен стартовать в 2022 году в двух городах префектуры — Иваки и Корияма.

В планы входит перевод на водородную энергетику крупной сети круглосуточных магазинов и оператора супермаркетов. Для доставки товаров будут использоваться десятки грузовиков на водородных топливных элементах.

Завод в префектуре обеспечит городам часть необходимого для их функционирования водорода. Водородные электрогенераторы будут установлены в магазинах и на заводах, чтобы обеспечивать электроэнергией транспортные средства, освещение и оборудование для города с населением 300 тыс человек.

Forwarded from NEV news

Apple ведет переговоры с китайскими CATL и BYD о поставках аккумуляторов для своего электромобиля - источники издания Autoblog. По словам двух источников, Apple выкатила условие по строительству производственных мощностей в США для потенциальных поставщиков аккумуляторов.

Reuters сообщила в декабре, что Apple работает над технологией самоуправления и нацелена на производство легкового автомобиля к 2024 году. Отмечается, что Apple может разработать революционную технологию производства аккумуляторов. Пока не понятно, затрагивали ли переговоры с CATL и BYD собственные технологии или разработки Apple.

На прошлой неделе агентство Reuters сообщило, что CATL планирует построить новый завод автомобильных аккумуляторов в Шанхае, что укрепит позицию компании в качестве поставщика №1 в мире. Завод будет расположен рядом с производственными предприятиями Tesla. В США CATL строить завод пока не собирается.

Reuters сообщила в декабре, что Apple работает над технологией самоуправления и нацелена на производство легкового автомобиля к 2024 году. Отмечается, что Apple может разработать революционную технологию производства аккумуляторов. Пока не понятно, затрагивали ли переговоры с CATL и BYD собственные технологии или разработки Apple.

На прошлой неделе агентство Reuters сообщило, что CATL планирует построить новый завод автомобильных аккумуляторов в Шанхае, что укрепит позицию компании в качестве поставщика №1 в мире. Завод будет расположен рядом с производственными предприятиями Tesla. В США CATL строить завод пока не собирается.

#гелий#дирижабль#Россия#

Российский производитель дирижаблей Конструкторское бюро Airship Initiative Aerosmena (AIDBA), также известное как Aerosmena, планирует запустить в 2024 году 600-тонный дирижабль в форме летающей тарелки.

Грузовой дирижабль компании сможет выполнять погрузочно-разгрузочные работы на местах независимо от наземной инфраструктуры. Это означает отсутствие необходимости в портах, шоссе, аэропортах или взлетно-посадочных полосах. Он даже сможет парить над местностью и поднимать груз с помощью системы шкивов.

«Транспортировка товаров с использованием такой конструкции осуществляется по простой схеме «от двери до двери», что поможет снизить затраты на логистику и склады», – сказал генеральный директор Аэросмена Сергей В. Бендин. «Стоимость часа полета на грузовом корабле Aerosmena будет на порядок ниже, чем у транспортного самолета».

Что касается формы летающей тарелки НЛО, Aerosmena заявляет, что она облегчит маневрирование и посадку гигантского дирижабля при боковом ветре, чем другие проекты дирижаблей, в которых используется более традиционная удлиненная форма корпуса – сигара.

Эта эффективная конструкция будет ключевой во время грузовых операций в районах и ландшафтах, труднодоступных для традиционных самолетов. Дирижабль может помочь тушить лесные пожары и доставлять полезные грузы в гористую местность.

Конструкция дирижабля также включает две газовые камеры для обеспечения подъемной силы. Для 600-тонной модели будет использовано 620 000 кубометров гелия для практически «нулевой» плавучести. Большая полость, заполненная воздухом, нагретым до 200 градусов по Цельсию и с 8 вертолетными двигателями, отвечает за подъем полезной нагрузки.

Aerosmena планирует производить различные модели с разной грузоподъемностью от 20 до 600 тонн и дальностью полета до 8000 км, достигая скорости до 250 км / ч.

«Компания намерена сначала построить 60-тонную версию своего дирижабля, после чего будет проведена инженерная оценка его летных характеристик, чтобы затем создать воздушные платформы с грузоподъемностью 200 и 600 тонн», – говорит Бендин.

Бендин добавил, что будет создана и пассажирская версия, которая сможет даже «совершать кругосветное путешествие в условиях роскошного летающего отеля».

Российский производитель дирижаблей Конструкторское бюро Airship Initiative Aerosmena (AIDBA), также известное как Aerosmena, планирует запустить в 2024 году 600-тонный дирижабль в форме летающей тарелки.

Грузовой дирижабль компании сможет выполнять погрузочно-разгрузочные работы на местах независимо от наземной инфраструктуры. Это означает отсутствие необходимости в портах, шоссе, аэропортах или взлетно-посадочных полосах. Он даже сможет парить над местностью и поднимать груз с помощью системы шкивов.

«Транспортировка товаров с использованием такой конструкции осуществляется по простой схеме «от двери до двери», что поможет снизить затраты на логистику и склады», – сказал генеральный директор Аэросмена Сергей В. Бендин. «Стоимость часа полета на грузовом корабле Aerosmena будет на порядок ниже, чем у транспортного самолета».

Что касается формы летающей тарелки НЛО, Aerosmena заявляет, что она облегчит маневрирование и посадку гигантского дирижабля при боковом ветре, чем другие проекты дирижаблей, в которых используется более традиционная удлиненная форма корпуса – сигара.

Эта эффективная конструкция будет ключевой во время грузовых операций в районах и ландшафтах, труднодоступных для традиционных самолетов. Дирижабль может помочь тушить лесные пожары и доставлять полезные грузы в гористую местность.

Конструкция дирижабля также включает две газовые камеры для обеспечения подъемной силы. Для 600-тонной модели будет использовано 620 000 кубометров гелия для практически «нулевой» плавучести. Большая полость, заполненная воздухом, нагретым до 200 градусов по Цельсию и с 8 вертолетными двигателями, отвечает за подъем полезной нагрузки.

Aerosmena планирует производить различные модели с разной грузоподъемностью от 20 до 600 тонн и дальностью полета до 8000 км, достигая скорости до 250 км / ч.

«Компания намерена сначала построить 60-тонную версию своего дирижабля, после чего будет проведена инженерная оценка его летных характеристик, чтобы затем создать воздушные платформы с грузоподъемностью 200 и 600 тонн», – говорит Бендин.

Бендин добавил, что будет создана и пассажирская версия, которая сможет даже «совершать кругосветное путешествие в условиях роскошного летающего отеля».

Forwarded from NEV news

Apple ведет переговоры с китайскими CATL и BYD о поставках аккумуляторов для своего электромобиля - источники издания Autoblog. По словам двух источников, Apple выкатила условие по строительству производственных мощностей в США для потенциальных поставщиков аккумуляторов.

Reuters сообщила в декабре, что Apple работает над технологией самоуправления и нацелена на производство легкового автомобиля к 2024 году. Отмечается, что Apple может разработать революционную технологию производства аккумуляторов. Пока не понятно, затрагивали ли переговоры с CATL и BYD собственные технологии или разработки Apple.

На прошлой неделе агентство Reuters сообщило, что CATL планирует построить новый завод автомобильных аккумуляторов в Шанхае, что укрепит позицию компании в качестве поставщика №1 в мире. Завод будет расположен рядом с производственными предприятиями Tesla. В США CATL строить завод пока не собирается.

Reuters сообщила в декабре, что Apple работает над технологией самоуправления и нацелена на производство легкового автомобиля к 2024 году. Отмечается, что Apple может разработать революционную технологию производства аккумуляторов. Пока не понятно, затрагивали ли переговоры с CATL и BYD собственные технологии или разработки Apple.

На прошлой неделе агентство Reuters сообщило, что CATL планирует построить новый завод автомобильных аккумуляторов в Шанхае, что укрепит позицию компании в качестве поставщика №1 в мире. Завод будет расположен рядом с производственными предприятиями Tesla. В США CATL строить завод пока не собирается.

Forwarded from 100%_Зелёного 💚 (Светлана Бик)

ВНИМАНИЕ! В ПРЕССУ ПОПАЛ ПРОЕКТ ДОКУМЕНТА ПО РЕГУЛИРОВАНИЮ ПОГРАНИЧНОГО «УГЛЕРОДНОГО НАЛОГА» ЕС (CBAM)

В 2019 году Европейский союз опубликовал проект «Зеленого соглашения», в котором впервые в явном виде прозвучала идея ввести пограничные тарифы на выбросы углерода, чтобы штрафовать углеродоемкий импорт. Это шаг был призван обеспечить защиту компаний ЕС от конкуренции из стран с более слабой климатической политикой и стимулировать глобальное сокращение выбросов парниковых газов.

Планируется, что 14 июля Европейская комиссия официально представит «Механизм пограничной корректировки выбросов углерода» (англ. Carbon Border Adjustment Mechanism или сокр. CBAM).

В прессу просочился проект соответствующего документа – Положения о внедрении CBAM c приложениями.

Механизм будет вводиться поэтапно с 2023 года. «В полную силу» он должен заработать с 2026 года.

Он будет охватывать как прямые выбросы – относящиеся к производственным процессам — «которые производитель контролирует напрямую, включая выбросы от отопления и охлаждения, потребляемых в процессе производства», так и косвенные выбросы, такие как «электричество, потребляемое в процессе производства товаров».

Порядок расчёта выбросов приведен в Приложении III. В случае невозможности предоставления актуальных данных в соответствии с методикой расчёта, применяются величины выбросов «по умолчанию», определяемые европейскими властями, как это указано в документе.

Регулирование распространяется на товары, указанные в Приложении I. Это цемент, электричество, удобрения, железо и сталь, алюминий.

Для администрирования Механизма создаётся специальный орган «CBAM Authority».

Импортёрам нужно будет авторизоваться, и до 31 мая каждого года подавать специальную декларацию о выбросах (CBAM declaration).

Необходимо будет предоставлять данные об импортируемых товарах, включая «уникальный идентификатор, присвоенный органом CBAM», тип и количество, страну происхождения и расчет.

Импортеры должны будут покупать цифровые сертификаты (CBAM certificates), каждый из которых представляет собой тонну выбросов углекислого газа, содержащихся в их импортируемых товарах.

Цена сертификатов будет привязана к стоимости разрешений на углеродном рынке ЕС и будет основана на средней цене аукционов разрешений на выбросы углерода в ЕС каждую неделю.

То есть фактически импортёры становятся участниками европейской системы торговли выбросами (EU ETS).

Информация о приобретенных сертификатах также должна быть отражена в декларации. Невозможность подтвердить достаточное количество разрешений к 31 мая каждого года приведет к штрафу, равному трехкратной средней цене сертификатов CBAM в предыдущем году за каждый недостающий сертификат.

При расчёте фактических выбросов, связанных с электроэнергией, учитываются конкретные сведения о происхождении электричества в том числе прямые договоры купли-продажи в третьих странах (Приложение III).

Согласно документу (Приложение II), пограничный тариф на выбросы углерода не будет распространяться на Исландию, Лихтенштейн, Норвегию и Швейцарию. Он также не будет применяться к заморским территориям ЕС.

Повторю, документы являются предварительными, окончательный вариант может отличаться.

Материал опубликован здесь.

В 2019 году Европейский союз опубликовал проект «Зеленого соглашения», в котором впервые в явном виде прозвучала идея ввести пограничные тарифы на выбросы углерода, чтобы штрафовать углеродоемкий импорт. Это шаг был призван обеспечить защиту компаний ЕС от конкуренции из стран с более слабой климатической политикой и стимулировать глобальное сокращение выбросов парниковых газов.

Планируется, что 14 июля Европейская комиссия официально представит «Механизм пограничной корректировки выбросов углерода» (англ. Carbon Border Adjustment Mechanism или сокр. CBAM).

В прессу просочился проект соответствующего документа – Положения о внедрении CBAM c приложениями.

Механизм будет вводиться поэтапно с 2023 года. «В полную силу» он должен заработать с 2026 года.

Он будет охватывать как прямые выбросы – относящиеся к производственным процессам — «которые производитель контролирует напрямую, включая выбросы от отопления и охлаждения, потребляемых в процессе производства», так и косвенные выбросы, такие как «электричество, потребляемое в процессе производства товаров».

Порядок расчёта выбросов приведен в Приложении III. В случае невозможности предоставления актуальных данных в соответствии с методикой расчёта, применяются величины выбросов «по умолчанию», определяемые европейскими властями, как это указано в документе.

Регулирование распространяется на товары, указанные в Приложении I. Это цемент, электричество, удобрения, железо и сталь, алюминий.

Для администрирования Механизма создаётся специальный орган «CBAM Authority».

Импортёрам нужно будет авторизоваться, и до 31 мая каждого года подавать специальную декларацию о выбросах (CBAM declaration).

Необходимо будет предоставлять данные об импортируемых товарах, включая «уникальный идентификатор, присвоенный органом CBAM», тип и количество, страну происхождения и расчет.

Импортеры должны будут покупать цифровые сертификаты (CBAM certificates), каждый из которых представляет собой тонну выбросов углекислого газа, содержащихся в их импортируемых товарах.

Цена сертификатов будет привязана к стоимости разрешений на углеродном рынке ЕС и будет основана на средней цене аукционов разрешений на выбросы углерода в ЕС каждую неделю.

То есть фактически импортёры становятся участниками европейской системы торговли выбросами (EU ETS).

Информация о приобретенных сертификатах также должна быть отражена в декларации. Невозможность подтвердить достаточное количество разрешений к 31 мая каждого года приведет к штрафу, равному трехкратной средней цене сертификатов CBAM в предыдущем году за каждый недостающий сертификат.

При расчёте фактических выбросов, связанных с электроэнергией, учитываются конкретные сведения о происхождении электричества в том числе прямые договоры купли-продажи в третьих странах (Приложение III).

Согласно документу (Приложение II), пограничный тариф на выбросы углерода не будет распространяться на Исландию, Лихтенштейн, Норвегию и Швейцарию. Он также не будет применяться к заморским территориям ЕС.

Повторю, документы являются предварительными, окончательный вариант может отличаться.

Материал опубликован здесь.

#электроэнергия#Туркменистан/Иран#

Иран начал импортировать электроэнергию из Туркменистана, сообщает информационный портал “Бизнес Туркменистан”.

Туркменистан будет передавать 140 МВт·ч электроэнергии в северо-восточную иранскую провинцию Хорасан через пограничный Сарахс.

Этот показатель в будущем может увеличиться, поскольку две страны реализуют первый этап подписанного ранее соглашения о передаче электроэнергии.

Ранее сообщалось, что Туркменистан в первом квартале 2021 года увеличил экспорт электроэнергии в 2,1 раза по сравнению с аналогичным периодом прошлого года.

Министерство энергетики Туркменистана увеличило выработку электроэнергии для внутреннего потребления на шесть процентов, а для внешнего рынка – на 12,9% по сравнению с первым кварталом 2020 года.

По данным портала, одной из причин роста экспорта электроэнергии стал ввод в эксплуатацию ЛЭП в Афганистан (Керки – Шиберган) напряжением 500 кВ в январе этого года.

До 2025 года в Туркменистане ожидается рост экспорта электроэнергии на 8,7%. Этому будет способствовать строительство новых электростанций, линий электропередачи, современных трансформаторных подстанций и распределительных устройств.

Министерство энергетики Туркменистана ранее сообщало, что существуют возможности для передачи электроэнергии транзитом через Афганистан в Таджикистан. К 2030 году Туркменистан планирует производить до 35,5 млрд кВт·ч электроэнергии.

Иран начал импортировать электроэнергию из Туркменистана, сообщает информационный портал “Бизнес Туркменистан”.

Туркменистан будет передавать 140 МВт·ч электроэнергии в северо-восточную иранскую провинцию Хорасан через пограничный Сарахс.

Этот показатель в будущем может увеличиться, поскольку две страны реализуют первый этап подписанного ранее соглашения о передаче электроэнергии.

Ранее сообщалось, что Туркменистан в первом квартале 2021 года увеличил экспорт электроэнергии в 2,1 раза по сравнению с аналогичным периодом прошлого года.

Министерство энергетики Туркменистана увеличило выработку электроэнергии для внутреннего потребления на шесть процентов, а для внешнего рынка – на 12,9% по сравнению с первым кварталом 2020 года.

По данным портала, одной из причин роста экспорта электроэнергии стал ввод в эксплуатацию ЛЭП в Афганистан (Керки – Шиберган) напряжением 500 кВ в январе этого года.

До 2025 года в Туркменистане ожидается рост экспорта электроэнергии на 8,7%. Этому будет способствовать строительство новых электростанций, линий электропередачи, современных трансформаторных подстанций и распределительных устройств.

Министерство энергетики Туркменистана ранее сообщало, что существуют возможности для передачи электроэнергии транзитом через Афганистан в Таджикистан. К 2030 году Туркменистан планирует производить до 35,5 млрд кВт·ч электроэнергии.

Forwarded from ProClimate

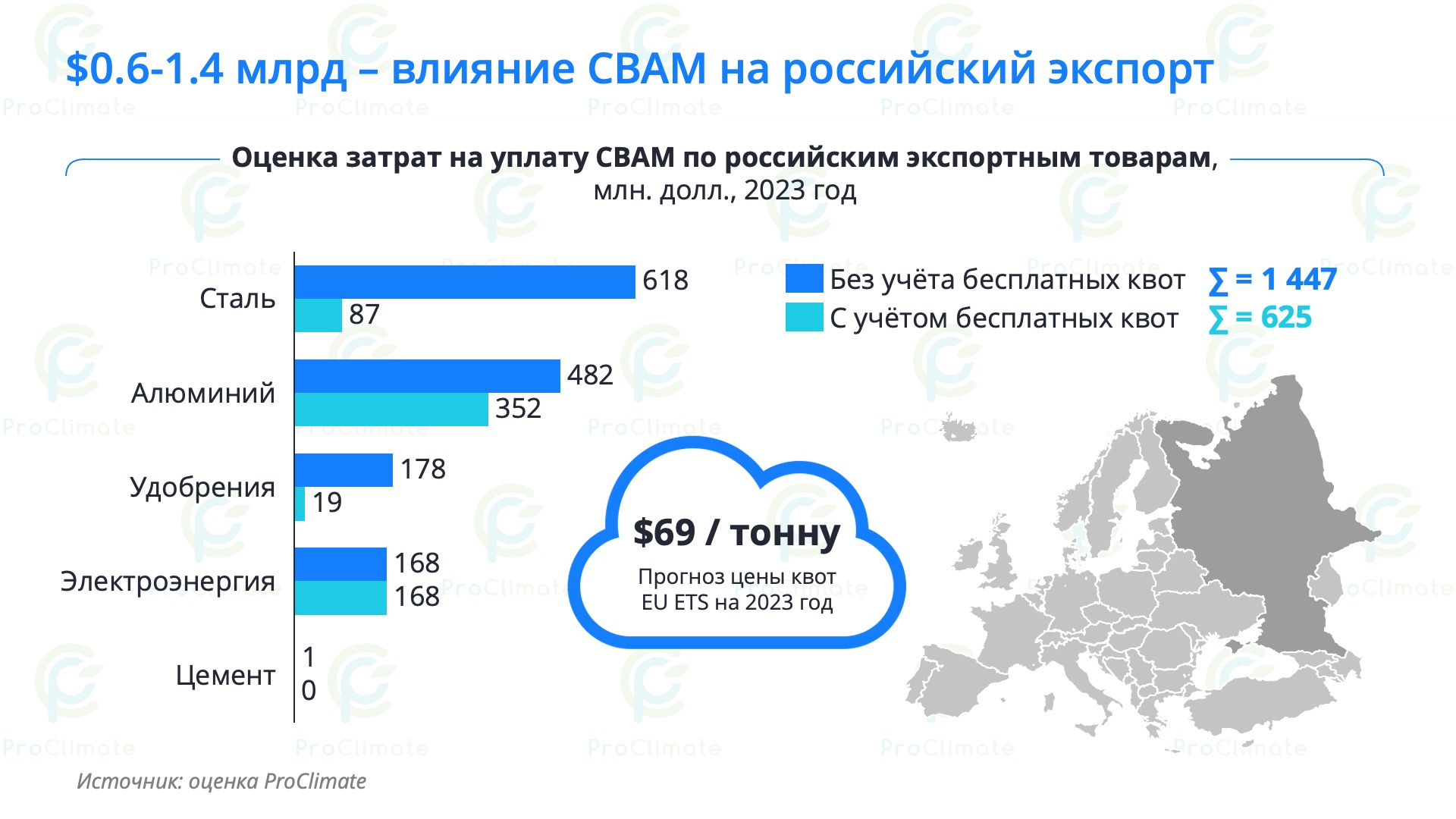

CBAM – Сколько заплатят экспортёры?

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

С момента объявления о введении пограничного углеродного налога ЕС (Carbon Border Adjustment Mechanism – CBAM) многие пытались оценить затраты российских экспортёров, связанные с новым регулированием.

В июле прошлого года KPMG называли ужасающие цифры ущерба: 33.3 млрд евро в 2025-2030 годах (в среднем 5.55 млрд евро в год). А вышедшее позавчера исследование VYGON Consulting оценивает затраты российского ТЭК в 0.3-1.2 млрд евро в год.

Оценки затрат и список товаров в этих исследованиях сильно расходятся. Оно и понятно – в отсутствии деталей будущего регулирования каждый эксперт делал свои прогнозы целевых параметров налога.

После публикации неофициального черновика регламента CBAM мы в ProClimate тоже сделали оценку затрат на уплату налога.

👉🏽 Затраты $0.6-1.4 млрд

По нашим расчётам, затраты российских экспортёров товаров, охваченных CBAM, составят 0.6-1.4 млрд долларов в год на переходный период (2023-2025). При этом среди топ-10 стран, экспортирующих продукцию в ЕС, Россия понесёт наибольшие затраты.

👉🏽 Как учтут бесплатные квоты?

В черновике регламента основная неопределённость связана с методологией учёта бесплатных квот, которые будут вычитаться из объёма выбросов по аналогии с EU ETS. Мы рассмотрели два радикальных сценария: с полным вычетом бесплатных квот ($0.6 млрд) и вообще без учёта квот ($1.4 млрд). Скорее всего, окончательный вариант будет где-то посередине.

👉🏽 Сталь и алюминий наиболее подвержены

CBAM наиболее сильно ударит по ГМК – сталь и алюминий суммарно могут понести больше $1 млрд затрат. Опять же, всё зависит от учёта бесплатных квот. Кроме того, Русал сможет получить частичное возмещение уплаченного налога, если будет продавать в Европу свой низкоуглеродный бренд ALLOW и отчитается регулятору о фактическом объёме выбросов.

👉🏽 Основные предпосылки

В расчёте использована цена 56.2 евро за тонну CO2 эквивалента из консенсус-прогноза цены квот в EU ETS.

Расчёты будут ещё неоднократно пересматриваться по мере доработки регламента, но уже сейчас они дают информацию для оценки целесообразности ввода национальных систем торговли выбросами в странах, подверженных CBAM.

Дисклеймеры (куда без них):

▪️ Расчёты основаны на неофициальном черновике регламента – после выхода финальной версии их, возможно, придётся обновить.

▪️ Взятые нами удельные выбросы могут давать консервативные оценки, т.к. часть из них (например, по алюминию) включают выбросы на всём жизненном цикле, а не только в охватах 1 и 2, как предусмотрено регламентом. При этом не исключено, что расчёт выбросов для целей CBAM по каким-то товарам будет включать и часть охвата 3 – регламент это допускает.

▪️ Наши оценки не учитывают национальные системы углеродного регулирования, поскольку регламент CBAM пока не содержит методики учёта таких систем.

@climatepro

#АК #ВГ #CBAM #EUETS #углерод #ЕС #Россия

{kind=link}

#нефть#прогноз#мир#

В июньском отчете Международного энергетического агентства (МЭА) сообщается, что мировое потребление нефти восстановится на докризисном уровне к концу 2022 года, впервые превысив отметку 100 млн б/с.

При таком сценарии нефтеэкспортерам из соглашения ОПЕК+ придется ослабить ограничения по добыче, чтобы удовлетворить спрос. В 2021 году глобальный спрос на нефть увеличится на 5,4 млн б/с, а в 2022 году - еще на 3,1 млн б/с.

Потребление нефти продолжит восстанавливаться и, если никаких изменений не произойдет, то к концу 2022 года достигнет 100,6 млн б/с. Мир вернется на докризисный уровень спроса. Первый взгляд на 2022 год подтверждает прежние наблюдения о том, что странам ОПЕК+ следует открыть краны, чтобы глобальный рынок нефти был адекватно обеспечен поставками, говорится в отчете.

Активное восстановление спроса на нефть подстегнет производящие нефть страны увеличить предложение, в 2022 году поставки стран «не ОПЕК+» вырастут на 1,6 млн б/с против 0,7 млн б/с в 2021 году.

В МЭА считают, что удовлетворение растущего потребления нефти вряд ли станет проблемой. Даже после восстановления добычи на 2 млн б/с в мае - июле у стран из союза ОПЕК+ все равно остается 6,9 млн б/с незадействованных эффективных мощностей. Если санкции с Ирана будут сняты, то это в короткие сроки вернет на рынок 1,4 млн б/с.

Лидером по восстановлению предложения в 2022 году станут США, на которые придется более 0,9 млн б/с роста предложения. Наращивать поставки нефти также будут Канада, Бразилия и Норвегия.

ТГ Буровая

В июньском отчете Международного энергетического агентства (МЭА) сообщается, что мировое потребление нефти восстановится на докризисном уровне к концу 2022 года, впервые превысив отметку 100 млн б/с.

При таком сценарии нефтеэкспортерам из соглашения ОПЕК+ придется ослабить ограничения по добыче, чтобы удовлетворить спрос. В 2021 году глобальный спрос на нефть увеличится на 5,4 млн б/с, а в 2022 году - еще на 3,1 млн б/с.

Потребление нефти продолжит восстанавливаться и, если никаких изменений не произойдет, то к концу 2022 года достигнет 100,6 млн б/с. Мир вернется на докризисный уровень спроса. Первый взгляд на 2022 год подтверждает прежние наблюдения о том, что странам ОПЕК+ следует открыть краны, чтобы глобальный рынок нефти был адекватно обеспечен поставками, говорится в отчете.

Активное восстановление спроса на нефть подстегнет производящие нефть страны увеличить предложение, в 2022 году поставки стран «не ОПЕК+» вырастут на 1,6 млн б/с против 0,7 млн б/с в 2021 году.

В МЭА считают, что удовлетворение растущего потребления нефти вряд ли станет проблемой. Даже после восстановления добычи на 2 млн б/с в мае - июле у стран из союза ОПЕК+ все равно остается 6,9 млн б/с незадействованных эффективных мощностей. Если санкции с Ирана будут сняты, то это в короткие сроки вернет на рынок 1,4 млн б/с.

Лидером по восстановлению предложения в 2022 году станут США, на которые придется более 0,9 млн б/с роста предложения. Наращивать поставки нефти также будут Канада, Бразилия и Норвегия.

ТГ Буровая

Forwarded from Графономика

Снятие санкций с Ирана похоже дело решеное: США нужна тяжелая нефть и быстро найти ее можно только в этой стране. Замирить Ливию или восстановить экономику Венесуэлы – дело не быстрое.

Нефтяной рынок достаточно нервно реагирует на возможное ослабление ограничений наложенных на Иран, однако потенциальные объемы нефти которые могут пойти на экспорт не так уж велики. В моменте Иран может дать 1,5-2 млн барр в день дополнительных объемов к текущим 93,4 млн барр мировой добычи. Кроме того, нельзя сказать, что Иран совсем ничего не экспортирует, и сегодня часть поставок из страны идет по «серым» схемам через Турцию и ОАЭ. Обеление этих потоков де-факто не увеличит мировую добычу.

Тем не менее, снятие санкций с Ирана ударит по планам стран ОПЕК+ (на них приходиться 40 млн барр в день добычи). В случае возвращения иранского экспорта Саудовской Аравии придется сохранять свои добровольные ограничения, впрочем, «заморозятся» на неопределенный срок и квоты добычи нефти в России.

Нефтяной рынок достаточно нервно реагирует на возможное ослабление ограничений наложенных на Иран, однако потенциальные объемы нефти которые могут пойти на экспорт не так уж велики. В моменте Иран может дать 1,5-2 млн барр в день дополнительных объемов к текущим 93,4 млн барр мировой добычи. Кроме того, нельзя сказать, что Иран совсем ничего не экспортирует, и сегодня часть поставок из страны идет по «серым» схемам через Турцию и ОАЭ. Обеление этих потоков де-факто не увеличит мировую добычу.

Тем не менее, снятие санкций с Ирана ударит по планам стран ОПЕК+ (на них приходиться 40 млн барр в день добычи). В случае возвращения иранского экспорта Саудовской Аравии придется сохранять свои добровольные ограничения, впрочем, «заморозятся» на неопределенный срок и квоты добычи нефти в России.

Forwarded from Буровая

This media is not supported in your browser

VIEW IN TELEGRAM

Чаепитие настоящего нефтяника.

#газ#Туркменистан/Казахстан/Россия/Украина/Евросоюз#

Начинается очередная волна попыток получить доступ к среднеазиатскому газу с целью дальнейшей реализации его в Евросоюзе.

«Нафтогаз» хочет добиться от "Газпрома" доступа к транзиту газа из Центральной Азии через газотранспортную систему Украины. Об этом в интервью Financial Times заявил исполнительный директор компании Юрий Витренко. По словам Витренко, "Нафтогаз" уже готовит официальные запросы для получения разрешения и если "Газпром" откажет, то следующим шагом будет жалоба в Еврокомиссию и суд.

В этой истории следует иметь в виду два ключевых аргумента:

1. Газотранспортная система СССР была спроектирована таким образом, что газ из республик Средней Азии поступал в Украинскую ССР. И в 90-е годы прошлого века эти связи были активированы по лизинговым схемам «туркменский газ в обмен на украинское подсолнечное масло».

2. Россия после развала СССР зафиксировала на законодательном уровне запрет на транзит по своей территории. И с этого момента среднеазиатский газ потерял возможность дойти до Европы под собственным брендом. Газ смешивается в ЕСГ с российским и поступает на западные границы России как российский природный газ. Сделано это было с целью предотвратить демпинг и конкуренцию между российским и среднеазиатским газом. Казахстан, Туркменистан, Узбекистан соглашались на цену ниже, чем продавал Газпром.

Многочисленные попытки Минска в рамках СНГ и впоследствии ЕАЭС получить газ из Казахстана на основании прямых контрактов с Казмунайгазом остались нереализованными.

Также остались неудовлетворенными неоднократные попытки Евросоюза получить доступ к туркменским месторождениям. А слишком настойчивые попытки Ашхабада самостоятельно выйти на европейские рынки резко оборвались после взрыва на газопроводе САЦ на границе Туркменистана и Узбекистана в апреле 2008 года.

С тех пор на этом направлении была взята пауза. И вот, похоже, следует ожидать еще одну волну активных действий в том же направлении. Но пока в России не существует узаконенного понятия транзита, юридических оснований для прокачки среднеазиатского газа по территории РФ нет.

Начинается очередная волна попыток получить доступ к среднеазиатскому газу с целью дальнейшей реализации его в Евросоюзе.

«Нафтогаз» хочет добиться от "Газпрома" доступа к транзиту газа из Центральной Азии через газотранспортную систему Украины. Об этом в интервью Financial Times заявил исполнительный директор компании Юрий Витренко. По словам Витренко, "Нафтогаз" уже готовит официальные запросы для получения разрешения и если "Газпром" откажет, то следующим шагом будет жалоба в Еврокомиссию и суд.

В этой истории следует иметь в виду два ключевых аргумента:

1. Газотранспортная система СССР была спроектирована таким образом, что газ из республик Средней Азии поступал в Украинскую ССР. И в 90-е годы прошлого века эти связи были активированы по лизинговым схемам «туркменский газ в обмен на украинское подсолнечное масло».

2. Россия после развала СССР зафиксировала на законодательном уровне запрет на транзит по своей территории. И с этого момента среднеазиатский газ потерял возможность дойти до Европы под собственным брендом. Газ смешивается в ЕСГ с российским и поступает на западные границы России как российский природный газ. Сделано это было с целью предотвратить демпинг и конкуренцию между российским и среднеазиатским газом. Казахстан, Туркменистан, Узбекистан соглашались на цену ниже, чем продавал Газпром.

Многочисленные попытки Минска в рамках СНГ и впоследствии ЕАЭС получить газ из Казахстана на основании прямых контрактов с Казмунайгазом остались нереализованными.

Также остались неудовлетворенными неоднократные попытки Евросоюза получить доступ к туркменским месторождениям. А слишком настойчивые попытки Ашхабада самостоятельно выйти на европейские рынки резко оборвались после взрыва на газопроводе САЦ на границе Туркменистана и Узбекистана в апреле 2008 года.

С тех пор на этом направлении была взята пауза. И вот, похоже, следует ожидать еще одну волну активных действий в том же направлении. Но пока в России не существует узаконенного понятия транзита, юридических оснований для прокачки среднеазиатского газа по территории РФ нет.

#электростанции#Китай#

В 2020 году совокупная установленная мощность гидроэлектростанций в мире достигла 1330 ГВт. Рост к прошлому году составил на 21 ГВт или 1,6%. Об этом говорится в отчете Международной гидроэнергетической ассоциации о состоянии гидроэнергетики в мире. Не мало, но средний рост установленной мощности в годовом исчислении за пять лет с 2016 по 2020 год составил 1,8%.

Почти две трети роста пришлись на Китай, где появилось 13,8 ГВт новых мощностей. Основные проекты, завершенные в прошлом году, включают Lauca мощностью 2,1 ГВт в Анголе, гидроаккумулятор Jixi мощностью 1,8 ГВт в Китае и проекты Илису (1,2 ГВт) и Нижний Калекей (0,5 ГВт) в Турции. Самым крупным проектом был Wudongde в Китае, который ввел в эксплуатацию восемь из 12 своих блоков, добавив 6,8 ГВт к мощностям Китая. Остальные гидроагрегаты предполагается ввести в эксплуатацию в 2021 году.

Китай остается мировым лидером по общей установленной мощности гидроэлектростанций - более 370 ГВт. Остальную пятерку лидеров составляют Бразилия (109 ГВт), США (102 ГВт), Канада (82 ГВт) и Индия (50 ГВт). Сразу за Индией следуют Япония и Россия, за ними следуют Норвегия (33 ГВт) и Турция (31 ГВт).

Миру нужно значительно больше гидроэнергетики, чтобы достигнуть поставленных климатических целей. МЭА и IRENA, ранее заявляли, что миру необходимы дополнительные 850 ГВт новой гидроэнергетики - это ежегодный рост в среднем около 2% в год. Кроме того, глобальный парк гидроэнергетики стареет, и, хотя многие объекты можно модернизировать, неизбежны естественное сокращения мощностей.

(Energy Today)

В 2020 году совокупная установленная мощность гидроэлектростанций в мире достигла 1330 ГВт. Рост к прошлому году составил на 21 ГВт или 1,6%. Об этом говорится в отчете Международной гидроэнергетической ассоциации о состоянии гидроэнергетики в мире. Не мало, но средний рост установленной мощности в годовом исчислении за пять лет с 2016 по 2020 год составил 1,8%.

Почти две трети роста пришлись на Китай, где появилось 13,8 ГВт новых мощностей. Основные проекты, завершенные в прошлом году, включают Lauca мощностью 2,1 ГВт в Анголе, гидроаккумулятор Jixi мощностью 1,8 ГВт в Китае и проекты Илису (1,2 ГВт) и Нижний Калекей (0,5 ГВт) в Турции. Самым крупным проектом был Wudongde в Китае, который ввел в эксплуатацию восемь из 12 своих блоков, добавив 6,8 ГВт к мощностям Китая. Остальные гидроагрегаты предполагается ввести в эксплуатацию в 2021 году.

Китай остается мировым лидером по общей установленной мощности гидроэлектростанций - более 370 ГВт. Остальную пятерку лидеров составляют Бразилия (109 ГВт), США (102 ГВт), Канада (82 ГВт) и Индия (50 ГВт). Сразу за Индией следуют Япония и Россия, за ними следуют Норвегия (33 ГВт) и Турция (31 ГВт).

Миру нужно значительно больше гидроэнергетики, чтобы достигнуть поставленных климатических целей. МЭА и IRENA, ранее заявляли, что миру необходимы дополнительные 850 ГВт новой гидроэнергетики - это ежегодный рост в среднем около 2% в год. Кроме того, глобальный парк гидроэнергетики стареет, и, хотя многие объекты можно модернизировать, неизбежны естественное сокращения мощностей.

(Energy Today)

{kind=link}

Forwarded from Energy Today

Выброс газа, по предварительным данным, стал причиной взрыва и пожара на газовой автозаправочной станции в Новосибирске. По сообщению СМИ, во время разгрузки газовоза произошел выброс газа, разгерметизация газовой емкости, что привело к взрыву, затем начался пожар. Пожар локализован на 1200 кв. метрах.

В настоящее время 21 пострадавший, в том числе 9-летний ребенок, восемь - в тяжелом состоянии, четверо получили помощь на месте, остальные в средней степени тяжести, сообщила главврач станции скорой помощи Новосибирской области Ирина Большакова.

В настоящее время 21 пострадавший, в том числе 9-летний ребенок, восемь - в тяжелом состоянии, четверо получили помощь на месте, остальные в средней степени тяжести, сообщила главврач станции скорой помощи Новосибирской области Ирина Большакова.

#газ#Европа#

Газ в Европе бьет шестилетние рекорды

Июльские фьючерсы на природный газ на голландском TTF в понедельник резко выросли на 5% и достигли рекордных 29,3 евро за МВт-ч ($376 за тысячу кубометров) - наивысшего значения за последние 6 лет.

Главной причиной роста цен эксперты называют сокращение поставок природного газа в связи с отключениями трубопроводов на плановые ремонты. В частности, поставки через «Северный поток – 1» с 13 по 25 июня сократятся примерно на 155 млн м3 в сутки. Кроме того, будут снижены поставки газа через «Ямал-Европа».

Также большинство трейдеров ждет, как поведет себя Газпром. Если монополия не приобретет дополнительные мощности на июль, поставки газа в Европу будут меньше, что может привести к еще большему росту цен.

Среди других факторов, влияющих на рост цен на природный газ, высокая стоимость нефти, углеродной эмиссии и угля.

В итоге до конца месяца в Европу будет поставлено на 2 млрд. кубометров газа меньше, чем при штатной работе всех газопроводов.

(Сырьевая игла)

Газ в Европе бьет шестилетние рекорды

Июльские фьючерсы на природный газ на голландском TTF в понедельник резко выросли на 5% и достигли рекордных 29,3 евро за МВт-ч ($376 за тысячу кубометров) - наивысшего значения за последние 6 лет.

Главной причиной роста цен эксперты называют сокращение поставок природного газа в связи с отключениями трубопроводов на плановые ремонты. В частности, поставки через «Северный поток – 1» с 13 по 25 июня сократятся примерно на 155 млн м3 в сутки. Кроме того, будут снижены поставки газа через «Ямал-Европа».

Также большинство трейдеров ждет, как поведет себя Газпром. Если монополия не приобретет дополнительные мощности на июль, поставки газа в Европу будут меньше, что может привести к еще большему росту цен.

Среди других факторов, влияющих на рост цен на природный газ, высокая стоимость нефти, углеродной эмиссии и угля.

В итоге до конца месяца в Европу будет поставлено на 2 млрд. кубометров газа меньше, чем при штатной работе всех газопроводов.

(Сырьевая игла)

#нефть#США#

Royal Dutch Shell пересматривает свои запасы на крупнейшем нефтяном месторождении США на предмет потенциальной продажи, сообщили источники Reuters.

Общая площадь участков Shell на сланцах в США составляет 410 тыс. акров (1,7 тыс. кв. км), основная часть которых – в Пермском бассейне (Permian). Компания рассматривает продажу 260 тыс. акров в Permian, или 2/3 всего фонда сланцевых месторождений в США. Добыча Shell в Permian снизилась на 23%, с 250 тыс. б\с в 2019 году до 193 тыс. б\с в 2020 году. Всего в бассейне добывается 4,5 млн б\с, т.е. доля Shell в добыче региона составляла 4%.

Reuters отмечает, что Permian ранее назывался Shell в числе основных регионов, которые должны обеспечить реализацию стратегии по энергопереходу: денежный поток от этих проектов должен был финансировать «зеленые» проекты. Однако вердикт суда обязывает компанию ускорить сокращение выбросов, что может потребовать продать не только хвостовые (грязные), но и более привлекательные активы.

Вместе с тем, сланцы требуют постоянного бурения, что делает денежный доход от сланцев менее устойчивым.

Royal Dutch Shell пересматривает свои запасы на крупнейшем нефтяном месторождении США на предмет потенциальной продажи, сообщили источники Reuters.

Общая площадь участков Shell на сланцах в США составляет 410 тыс. акров (1,7 тыс. кв. км), основная часть которых – в Пермском бассейне (Permian). Компания рассматривает продажу 260 тыс. акров в Permian, или 2/3 всего фонда сланцевых месторождений в США. Добыча Shell в Permian снизилась на 23%, с 250 тыс. б\с в 2019 году до 193 тыс. б\с в 2020 году. Всего в бассейне добывается 4,5 млн б\с, т.е. доля Shell в добыче региона составляла 4%.

Reuters отмечает, что Permian ранее назывался Shell в числе основных регионов, которые должны обеспечить реализацию стратегии по энергопереходу: денежный поток от этих проектов должен был финансировать «зеленые» проекты. Однако вердикт суда обязывает компанию ускорить сокращение выбросов, что может потребовать продать не только хвостовые (грязные), но и более привлекательные активы.

Вместе с тем, сланцы требуют постоянного бурения, что делает денежный доход от сланцев менее устойчивым.

#водород#Россия#

Коллеги, вот у всех нас есть понимание, что как альтернатива Северному Завозу - ВИЭ-водородные энергостанции - отличный вариант.

Но я бы помечтал о более захватывающих проектах разработке месторождений на крайнем Севере с использованием водорода. Не замены ограниченного Северного завоза, а о строительстве огромных гелио- и ветропарков в материковой части Красноярского Края, Якутии, Чукотки, Магаданской области в тысячах километров от ближайших коммуникаций, с разворачиваем там водородного транспорта, водородного резервного питания, даже водородных котельных, а в итоге абсолютной энергообеспеченности без поставок извне. Без многотысячекилометровых высоковольтных ЛЭП, на которые даже на многомиллиардные контракты не выходит ни одного желающего ими заниматься. Избыток капиталовложений в таких проектах, даже если он есть, то покроется за счет снижения издержек в будущем, потому что последующий мониторинг и обслуживание таких линий энергоснабжения в безлюдных районах выльется в куда большие деньги, а также сделает данные проекты уязвимыми. А на выходе таких реально автономных (с теплицами с фитодиодами) и с нулевыми выбросами проектов будут золото, платина, уран, никель, палладий и всё остальное, что сейчас добывать оказывается невыгодно именно из-за транспортных издержек на прокладку дорогих коммуникаций. А так для начала туда можно отправлять те же водородные дирижабли (будущее топливо) с сотнями тонн полезных грузов включая компрессионные станции и хранилища для компримированного (а может и сжиженного водорода) - обратно можно их оболочки с гондолами везти по двадцать штук за раз на одном. И не думать, когда же появится железная дорого, откроется судоходство или встанет зимник хотя бы. Да и вдоль зимников построить не заправки с завезенным по этому же зимнику и подогреваемым дизтопливом, а водородные локальные станции.

Картинку можно дополнить вариантом с расчетом стоимости кВт-ч при местной генерации от ВИЭ при масштабном водородном проекте.

(Сергей Зайцев)

Коллеги, вот у всех нас есть понимание, что как альтернатива Северному Завозу - ВИЭ-водородные энергостанции - отличный вариант.

Но я бы помечтал о более захватывающих проектах разработке месторождений на крайнем Севере с использованием водорода. Не замены ограниченного Северного завоза, а о строительстве огромных гелио- и ветропарков в материковой части Красноярского Края, Якутии, Чукотки, Магаданской области в тысячах километров от ближайших коммуникаций, с разворачиваем там водородного транспорта, водородного резервного питания, даже водородных котельных, а в итоге абсолютной энергообеспеченности без поставок извне. Без многотысячекилометровых высоковольтных ЛЭП, на которые даже на многомиллиардные контракты не выходит ни одного желающего ими заниматься. Избыток капиталовложений в таких проектах, даже если он есть, то покроется за счет снижения издержек в будущем, потому что последующий мониторинг и обслуживание таких линий энергоснабжения в безлюдных районах выльется в куда большие деньги, а также сделает данные проекты уязвимыми. А на выходе таких реально автономных (с теплицами с фитодиодами) и с нулевыми выбросами проектов будут золото, платина, уран, никель, палладий и всё остальное, что сейчас добывать оказывается невыгодно именно из-за транспортных издержек на прокладку дорогих коммуникаций. А так для начала туда можно отправлять те же водородные дирижабли (будущее топливо) с сотнями тонн полезных грузов включая компрессионные станции и хранилища для компримированного (а может и сжиженного водорода) - обратно можно их оболочки с гондолами везти по двадцать штук за раз на одном. И не думать, когда же появится железная дорого, откроется судоходство или встанет зимник хотя бы. Да и вдоль зимников построить не заправки с завезенным по этому же зимнику и подогреваемым дизтопливом, а водородные локальные станции.

Картинку можно дополнить вариантом с расчетом стоимости кВт-ч при местной генерации от ВИЭ при масштабном водородном проекте.

(Сергей Зайцев)