Лукойл расширяется еще южнее…

Лукойл выкупает у BP 25%-ой доли участия в геологоразведочном проекте «SWAP» в азербайджанском секторе Каспия, где бурит казахстанская буровая установка «Сәтті». После успешного закрытия сделки BP останется оператором с 25%-ой доли в проекте, у азербайджанского SOCAR 50%, остальные 25% у Лукойла. Кажется BP и SOCAR этому рады.

Лукойл выкупает у BP 25%-ой доли участия в геологоразведочном проекте «SWAP» в азербайджанском секторе Каспия, где бурит казахстанская буровая установка «Сәтті». После успешного закрытия сделки BP останется оператором с 25%-ой доли в проекте, у азербайджанского SOCAR 50%, остальные 25% у Лукойла. Кажется BP и SOCAR этому рады.

{kind=link}

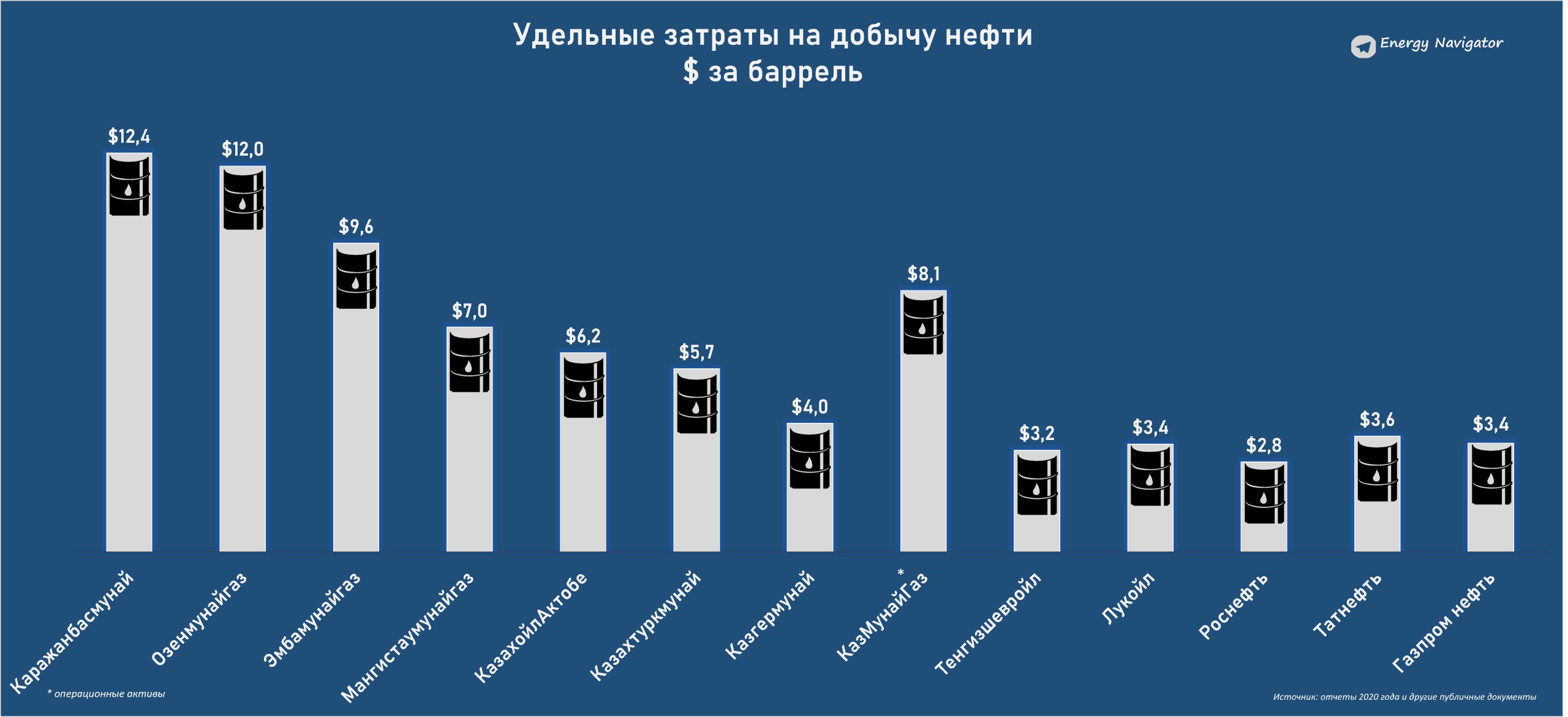

Почему казахстанская нефтедобыча более затратная чем российская?

Низкие затраты на добычу нефти (лифтинг затраты) являются одним из важных показателей эффективности нефтегазовых компаний. Чем меньше затрат и больше объем, тем больше прибыль. Но, надо иметь в виду, что некоторые нефтедобывающие компании иногда манипулируют этими цифрами для привлечения внешних инвестиций демонстрируя способность высокой окупаемости, вложенных средств в разработку нефтегазовых залежей.

Казахстанские компании, разрабатывающие зрелые месторождения выглядят более затратными, чем российские. Более того, компании со 100% государственным владением несут больше затрат, чем совместные предприятия с иностранными партнерами. Это факт, но почему.

Если брать казахстанские компании, то на них в первую очередь влияют внутренние факторы, нежели внешние. Это связано с социальным составляющим. Многие предприятия являются градообразующими, местные бюджеты формируются из доходов нефтегазовых компаний. Например, самые затратные предприятия находятся в самых западных регионах Казахстана в Мангистауской и Атырауской областях, где выше 50% затрат на добычу нефти приходится на содержание персонал, а в российской нефтегазовой отрасли фонд оплаты труда составляет не столь большой вес в затратах. Если объективно смотреть, в России не одна вертикально-интегрированная нефтяная компания, а несколько, есть Лукойл, Роснефть, Татнефть, Газпром нефть, чьи удельные затраты на добычу варьируются от $2.8-3,7 за баррель по итогам 2020 года, то есть социальная нагрузка на компании меньше.

В условиях Казахстана градообразующая компания ограничена возможностью сокращать людей из-за социального фактора, нужно их постоянно обеспечить работой. В совокупности затраты на ФОТ и производственные услуги составляют как минимум 80% общих расходов добычи нефти. Поэтому, ждать значительного снижения затрат на добычу нефти в казахстанских компаниях не стоит из-за перечисленных объективных причин.

Но, так не везде. Есть свои лидеры по показателям затрат на добычу. У совместных предприятий «Казгермунай» и «Тенгизшевройл» самые низкие расходы на добычу около $4 и $3,2 за баррель нефти благодаря заложенной высокой производственной культуре, автоматизации производства и организационной дисциплине. «Казгермунай» является лидером среди операционных активов КМГ и способна конкурировать с российскими нефтяными компаниями по показателям производственной эффективности. Согласно годовому отчету Шеврон за 2020 год у «Тенгизшевройл» самые низкие затраты на добычу среди всех операционных активов Шеврон. У других СП КМГ, «Мангистаумунайгаз» и «КазахойлАктобе» лифтинг затраты составляют $7-6 за баррель, это довольно неплохо, если сравнить в частности «Мангистаумунайгаз» с показателями аналогичных предприятий как «Озенмунайгаз» и «Каражанбасмунай». @EnergyNavigator

Низкие затраты на добычу нефти (лифтинг затраты) являются одним из важных показателей эффективности нефтегазовых компаний. Чем меньше затрат и больше объем, тем больше прибыль. Но, надо иметь в виду, что некоторые нефтедобывающие компании иногда манипулируют этими цифрами для привлечения внешних инвестиций демонстрируя способность высокой окупаемости, вложенных средств в разработку нефтегазовых залежей.

Казахстанские компании, разрабатывающие зрелые месторождения выглядят более затратными, чем российские. Более того, компании со 100% государственным владением несут больше затрат, чем совместные предприятия с иностранными партнерами. Это факт, но почему.

Если брать казахстанские компании, то на них в первую очередь влияют внутренние факторы, нежели внешние. Это связано с социальным составляющим. Многие предприятия являются градообразующими, местные бюджеты формируются из доходов нефтегазовых компаний. Например, самые затратные предприятия находятся в самых западных регионах Казахстана в Мангистауской и Атырауской областях, где выше 50% затрат на добычу нефти приходится на содержание персонал, а в российской нефтегазовой отрасли фонд оплаты труда составляет не столь большой вес в затратах. Если объективно смотреть, в России не одна вертикально-интегрированная нефтяная компания, а несколько, есть Лукойл, Роснефть, Татнефть, Газпром нефть, чьи удельные затраты на добычу варьируются от $2.8-3,7 за баррель по итогам 2020 года, то есть социальная нагрузка на компании меньше.

В условиях Казахстана градообразующая компания ограничена возможностью сокращать людей из-за социального фактора, нужно их постоянно обеспечить работой. В совокупности затраты на ФОТ и производственные услуги составляют как минимум 80% общих расходов добычи нефти. Поэтому, ждать значительного снижения затрат на добычу нефти в казахстанских компаниях не стоит из-за перечисленных объективных причин.

Но, так не везде. Есть свои лидеры по показателям затрат на добычу. У совместных предприятий «Казгермунай» и «Тенгизшевройл» самые низкие расходы на добычу около $4 и $3,2 за баррель нефти благодаря заложенной высокой производственной культуре, автоматизации производства и организационной дисциплине. «Казгермунай» является лидером среди операционных активов КМГ и способна конкурировать с российскими нефтяными компаниями по показателям производственной эффективности. Согласно годовому отчету Шеврон за 2020 год у «Тенгизшевройл» самые низкие затраты на добычу среди всех операционных активов Шеврон. У других СП КМГ, «Мангистаумунайгаз» и «КазахойлАктобе» лифтинг затраты составляют $7-6 за баррель, это довольно неплохо, если сравнить в частности «Мангистаумунайгаз» с показателями аналогичных предприятий как «Озенмунайгаз» и «Каражанбасмунай». @EnergyNavigator

{kind=link}

Согласно прогнозному профилю добычи нефти Мангистауской области до 2030 года, подготовленный Министерством энергетики РК снижение добычи нефти региона будет компенсировано за счет геологоразведочных работ прилегающих, к действующим крупным месторождениям Узень, Жетыбай и Каламкас, увеличения добычи на месторождении Дунга и ввода перспективного проекта Каламкас море и Хазар в промышленную эксплуатацию к 2028 году.

В случае снятия ограничений ОПЕК+ со следующего года нефтедобыча в регионе постепенно выйдет на уровень 19 млн тонн, с 2025 года будет наблюдаться снижение добычи с дальнейшим потенциалом для роста добычи до 19,5 млн тонн. @EnergyNavigator

В случае снятия ограничений ОПЕК+ со следующего года нефтедобыча в регионе постепенно выйдет на уровень 19 млн тонн, с 2025 года будет наблюдаться снижение добычи с дальнейшим потенциалом для роста добычи до 19,5 млн тонн. @EnergyNavigator

Согласно прогнозному энергобалансу до 2035 года, Казахстан будет наращивать генерацию манёвренных мощностей и увеличивать долю ВИЭ для обеспечения бесперебойной и надежной работы Единой электроэнергетической системы страны (ЕЭС РК). До 2035 года будет реализовано всего 25 инвестиционных проектов маневренных генераций и ВИЭ на 2000 МВт общей мощностью 8831 МВт.

На сегодняшний день в Казахстане реализовано 124 объекта ВИЭ мощностью 1922 МВт: 31 – ВЭС, 48 -СЭС, 40 – ГЭС, 5 – БИОЭС.

По информации Министерства энергетики РК для усиления электрических сетей ЕЭС РК необходимо построит порядка 2550 км линий электропередачи. Для обеспечения Западного региона надежным электроснабжением нужно строит 900 км линию Вл-220 Уральск - Тенгиз. Для объединения западного региона с ЕЭС РК прорабатываются 3 варианта строительства 500 кВ высоковольтной линии по трем возможным направлениям: Атырау – Актобе, Атырау-Жезказган и Бейнеу-Шымкент.

Для усиления Южного региона, где потребление в разы превышает объемы производства электроэнергии будет простроена линия электропередач в 500 киловатт по направлению ЮКГРЭС-Шымкент.

В случае интеграции всех трех регионов ЕЭС РК и реализации намеченных проектов, будет возможно регулировать дисбалансов в энергосистеме страны. Правда, к 2035 году потребность электроэнергии по стране однозначно будет расти, но в каком объеме пока говорить преждевременно.

@EnergyNavigator

На сегодняшний день в Казахстане реализовано 124 объекта ВИЭ мощностью 1922 МВт: 31 – ВЭС, 48 -СЭС, 40 – ГЭС, 5 – БИОЭС.

По информации Министерства энергетики РК для усиления электрических сетей ЕЭС РК необходимо построит порядка 2550 км линий электропередачи. Для обеспечения Западного региона надежным электроснабжением нужно строит 900 км линию Вл-220 Уральск - Тенгиз. Для объединения западного региона с ЕЭС РК прорабатываются 3 варианта строительства 500 кВ высоковольтной линии по трем возможным направлениям: Атырау – Актобе, Атырау-Жезказган и Бейнеу-Шымкент.

Для усиления Южного региона, где потребление в разы превышает объемы производства электроэнергии будет простроена линия электропередач в 500 киловатт по направлению ЮКГРЭС-Шымкент.

В случае интеграции всех трех регионов ЕЭС РК и реализации намеченных проектов, будет возможно регулировать дисбалансов в энергосистеме страны. Правда, к 2035 году потребность электроэнергии по стране однозначно будет расти, но в каком объеме пока говорить преждевременно.

@EnergyNavigator

{kind=link}

В Казахстане затраты станут больше и торговать квотами будут активнее.

В настоящее время «Определяемый на национальном уровне вклад Казахстана (ОНУВ РК) предполагает сокращение к 2030 году выбросов парниковых газов на 15% от уровня 1990 года.

Если верить дорожной карте документа «ОНУВ РК на 2021–2025 годы», рекомендуемая цена углеродной единицы должна вырасти с $1,1 в 2021 году до $16,9 за тонну CO2-эквивалента в 2023–2025 годах и до $50,8 за тонну в 2026–2030 годах.

Только если, минимальная стоимость квоты будет на уровне $17 и выше появятся стимулы реализовать экологические/ низкоуглеродные проекты, что повышает окупаемость проектов.

Правда такой динамичный рост стоимости квот сделает систему торговли выбросами (СТВ) выгодной для компаний с новым парком оборудования, которые имеют избыток квот. Это в первую очередь касается наших НПЗ, которые прошли модернизацию. Однако, высокие цены бьют по карманам производителей электроэнергии, около 70% которой вырабатывается на угольных ТЭС.

Между тем, текущий год возможно станет последним, когда государство выделяет компаниям достаточное количество квот бесплатно.

В 2021 году главным покупателем выступил энергетический сектор, а продавцом – нефтяной. Основные средства нефтегазовых предприятий более современные и уровень эмиссий у них ниже, чем у ГМК и энергетиков.

Допускаю, что некоторые компании начнут фальсифицировать отчеты указав, высокий процент физической изношенности парка оборудования, чтобы купить побольше квот. Потом перепродавать компаниям с высоким уровнем углеродного следа, которые остро нуждаются в квотах, иначе им грозят крупные штрафы в соответствии с нормами нового Экологического кодекса РК.

@EnergyNavigator

В настоящее время «Определяемый на национальном уровне вклад Казахстана (ОНУВ РК) предполагает сокращение к 2030 году выбросов парниковых газов на 15% от уровня 1990 года.

Если верить дорожной карте документа «ОНУВ РК на 2021–2025 годы», рекомендуемая цена углеродной единицы должна вырасти с $1,1 в 2021 году до $16,9 за тонну CO2-эквивалента в 2023–2025 годах и до $50,8 за тонну в 2026–2030 годах.

Только если, минимальная стоимость квоты будет на уровне $17 и выше появятся стимулы реализовать экологические/ низкоуглеродные проекты, что повышает окупаемость проектов.

Правда такой динамичный рост стоимости квот сделает систему торговли выбросами (СТВ) выгодной для компаний с новым парком оборудования, которые имеют избыток квот. Это в первую очередь касается наших НПЗ, которые прошли модернизацию. Однако, высокие цены бьют по карманам производителей электроэнергии, около 70% которой вырабатывается на угольных ТЭС.

Между тем, текущий год возможно станет последним, когда государство выделяет компаниям достаточное количество квот бесплатно.

В 2021 году главным покупателем выступил энергетический сектор, а продавцом – нефтяной. Основные средства нефтегазовых предприятий более современные и уровень эмиссий у них ниже, чем у ГМК и энергетиков.

Допускаю, что некоторые компании начнут фальсифицировать отчеты указав, высокий процент физической изношенности парка оборудования, чтобы купить побольше квот. Потом перепродавать компаниям с высоким уровнем углеродного следа, которые остро нуждаются в квотах, иначе им грозят крупные штрафы в соответствии с нормами нового Экологического кодекса РК.

@EnergyNavigator

{kind=link}

Шеврон планирует выделить более 2/3 капитала компании в сфере разведки и добычи на шесть крупных активов, в том числе ТШО, чтобы снизить углеродоемкость сегмента Upstream. Об этом говорится в новом отчете Шеврон по устойчивости к изменению климата.

ТШО в портфеле Шеврон занимает 2 место по уровню углеродоемкости продукции 16 кг CO2-экв на баррель нефтяного эквивалента после Австралийского актива компании, где показатель доходит до 39 кг CO2-экв на баррель.

На этих активах Шеврон намерен реализовать проекты по снижению парниковых газов такие как система улавливания, транспортировки и хранения углекислого газа (CCUS), управление выбросами метана, энергоэффективность и снижение объемов сжигания.

Что касается ТШО, на Тенгизе будет проведена работа по перепроектированию существующих и новых нефтяных резервуаров для хранения сырой нефти и конденсата, т. е. «газовая шапка» в резервуарах, предназначенная для защиты емкостей от попадания наружного воздуха будет заменена на «азотную шапку», что сократит выбросы метана до 95%. Также на объектах Тенгиза применяется спутниковая фотосьемка для мониторинга выбросов на объектах наземного сооружения.

В отчете отмечается, что Шеврон благодаря вложенным в прошлом крупным инвестициям в добычные активы как ТШО, в Мексиканском заливе и Нигерии способен генерировать устойчивый денежный поток даже при низких ценах на нефть и перенаправлять эти средства на достижение углеродной нейтральности к 2050 году (Net‐Zero Emissions by 2050 Scenario). Отсюда можно понять, насколько важен запуск Проекта будущего расширения (ПБР) для укрепления устойчивости компании в глобальном масштабе.

@EnergyNavigator

ТШО в портфеле Шеврон занимает 2 место по уровню углеродоемкости продукции 16 кг CO2-экв на баррель нефтяного эквивалента после Австралийского актива компании, где показатель доходит до 39 кг CO2-экв на баррель.

На этих активах Шеврон намерен реализовать проекты по снижению парниковых газов такие как система улавливания, транспортировки и хранения углекислого газа (CCUS), управление выбросами метана, энергоэффективность и снижение объемов сжигания.

Что касается ТШО, на Тенгизе будет проведена работа по перепроектированию существующих и новых нефтяных резервуаров для хранения сырой нефти и конденсата, т. е. «газовая шапка» в резервуарах, предназначенная для защиты емкостей от попадания наружного воздуха будет заменена на «азотную шапку», что сократит выбросы метана до 95%. Также на объектах Тенгиза применяется спутниковая фотосьемка для мониторинга выбросов на объектах наземного сооружения.

В отчете отмечается, что Шеврон благодаря вложенным в прошлом крупным инвестициям в добычные активы как ТШО, в Мексиканском заливе и Нигерии способен генерировать устойчивый денежный поток даже при низких ценах на нефть и перенаправлять эти средства на достижение углеродной нейтральности к 2050 году (Net‐Zero Emissions by 2050 Scenario). Отсюда можно понять, насколько важен запуск Проекта будущего расширения (ПБР) для укрепления устойчивости компании в глобальном масштабе.

@EnergyNavigator

{kind=link}

Майнинг на газу

В исследовании Кембриджского университета США, Казахстан и России разделают первые 3 строчки мирового рейтинга по добыче криптовалюты.

Нефтяники предлагают использовать попутный нефтяной газ (ПНГ) для майнинга криптовалюты с помощью которого можно генерировать электроэнергию для снабжения майнинговых ферм на месторождениях, не имеющие инфраструктуры для подключения к газовой магистрали из-за небольшого объема газа. Правда это пока в России. Хоть это непрофильный для нефтяников бизнес, но поможет утилизировать ПНГ, сократив объемы сжигания на удаленных участках.

Как пишет Коммерсант со ссылкой на Минпромторг РФ обращение к регуляторам поступило от одного из крупных российских нефтедобывающих компаний, которая изъявила желание масштабировать проект по майнингу криптовалюты. Возможно, речь идет о «Газпром нефти», которая официально запускала пилотный проект по майнингу в 2020 году на одном из месторождении в Ханты-Мансийске. В рамках пилотного проекта «Газпром нефть» поставила электроэнергию из переработанного ПНГ по цене ниже 3 руб за кВтч, что дешевле электроэнергии из сети. За месяц пилотного майнинга проект позволил утилизировать 49,5 тыс куб.м ПНГ, использовать 170 млн кВтч и добыть 1,8 BTC.

Похожая ситуация происходит и в США. В США началась интеграция крипты и нефтянки, которая дает дешевый источник энергии в виде ПНГ и позволяет снижать выбросы в атмосферу. Но, там в отличие от России майнинговые фермы на прицепах с трубами, генераторами и компьютерами сами подключаются на газовые линии на кустах скважин, где сжигается газ. Их называют «mining rigs». В Северной Дакоте и Вайоминге приняли законы, дающие налоговые льготы нефтяникам, которые поставляют газ для майнинга криптовалют в противном случае, объемы газа были бы сожжены. В число партнеров одной из таких компаний по добыче биткойнов «Crusoe Energy Systems Inc» совладельцем которого является бывший инженер-нефтяник, входит Kraken Oil & Gas Partners LLC, которая добывает около 10 000 баррелей нефти в сутки, что делает компанию крупнейшим производителем нефти в Монтане.

По информации Reuters Норвежская Equinor до продажи своего американского актива тоже была из тех, кто занималась майнингом во избежание сжигания газа.

В Казахстане крупнейшие майнинговые фермы сосредоточены на севере страны, и они питаются из сети, которая в свою очередь питается из разных источников в основном из тепловых электростанций, чьи работы основаны на угле. Если учесть вышеупомянутый опыт может появиться неплохая возможность казахстанским майнерам сотрудничать с недропользователями, разрабатывающие нефтяные месторождения в отдаленных районах по вопросам утилизации ПНГ и сокращения эмиссии.

Если нефтяная компания добывает коммерчески нерентабельный ПНГ, можно поискать альтернативного решения в модульных газовых генераторах для майнинга крипты. Правда нужно согласовать подход с регуляторами в области энергетики и финансового рынка. Здесь речь идет об автономных газоэлектростанций на ПНГ, что касается товарного газа, то считаю майнинговых ферм надо ограничить доступ к ним. Пока товарный газ нужен для других более социально-ориентированных целей. @EnergyNavigator

В исследовании Кембриджского университета США, Казахстан и России разделают первые 3 строчки мирового рейтинга по добыче криптовалюты.

Нефтяники предлагают использовать попутный нефтяной газ (ПНГ) для майнинга криптовалюты с помощью которого можно генерировать электроэнергию для снабжения майнинговых ферм на месторождениях, не имеющие инфраструктуры для подключения к газовой магистрали из-за небольшого объема газа. Правда это пока в России. Хоть это непрофильный для нефтяников бизнес, но поможет утилизировать ПНГ, сократив объемы сжигания на удаленных участках.

Как пишет Коммерсант со ссылкой на Минпромторг РФ обращение к регуляторам поступило от одного из крупных российских нефтедобывающих компаний, которая изъявила желание масштабировать проект по майнингу криптовалюты. Возможно, речь идет о «Газпром нефти», которая официально запускала пилотный проект по майнингу в 2020 году на одном из месторождении в Ханты-Мансийске. В рамках пилотного проекта «Газпром нефть» поставила электроэнергию из переработанного ПНГ по цене ниже 3 руб за кВтч, что дешевле электроэнергии из сети. За месяц пилотного майнинга проект позволил утилизировать 49,5 тыс куб.м ПНГ, использовать 170 млн кВтч и добыть 1,8 BTC.

Похожая ситуация происходит и в США. В США началась интеграция крипты и нефтянки, которая дает дешевый источник энергии в виде ПНГ и позволяет снижать выбросы в атмосферу. Но, там в отличие от России майнинговые фермы на прицепах с трубами, генераторами и компьютерами сами подключаются на газовые линии на кустах скважин, где сжигается газ. Их называют «mining rigs». В Северной Дакоте и Вайоминге приняли законы, дающие налоговые льготы нефтяникам, которые поставляют газ для майнинга криптовалют в противном случае, объемы газа были бы сожжены. В число партнеров одной из таких компаний по добыче биткойнов «Crusoe Energy Systems Inc» совладельцем которого является бывший инженер-нефтяник, входит Kraken Oil & Gas Partners LLC, которая добывает около 10 000 баррелей нефти в сутки, что делает компанию крупнейшим производителем нефти в Монтане.

По информации Reuters Норвежская Equinor до продажи своего американского актива тоже была из тех, кто занималась майнингом во избежание сжигания газа.

В Казахстане крупнейшие майнинговые фермы сосредоточены на севере страны, и они питаются из сети, которая в свою очередь питается из разных источников в основном из тепловых электростанций, чьи работы основаны на угле. Если учесть вышеупомянутый опыт может появиться неплохая возможность казахстанским майнерам сотрудничать с недропользователями, разрабатывающие нефтяные месторождения в отдаленных районах по вопросам утилизации ПНГ и сокращения эмиссии.

Если нефтяная компания добывает коммерчески нерентабельный ПНГ, можно поискать альтернативного решения в модульных газовых генераторах для майнинга крипты. Правда нужно согласовать подход с регуляторами в области энергетики и финансового рынка. Здесь речь идет об автономных газоэлектростанций на ПНГ, что касается товарного газа, то считаю майнинговых ферм надо ограничить доступ к ним. Пока товарный газ нужен для других более социально-ориентированных целей. @EnergyNavigator

{kind=link}

Пока Национальный Энергетический Доклад 2021 Kazenergy финализируется, представляю вашему вниманию обзор электроэнергетики Казахстана с хорошей аналитикой (Kazakhstan Power Outlook 2021) с рекомендациями по обеспечению надёжной и устойчивой энергосистемы от исследовательской и консалтинговой компании SEEPX Energy.

В Казахстане электроэнергия производится преимущественно за счёт ТЭС на угле и газе (69% и 20% от общего производства), тогда как зелёная энергетика такие как ГЭС составляют 9%, СЭС и ВЭС 1,2% и 1% соответственно. Объём выработки электроэнергии по СЭС и ВЭС в этому году уже приближается к 3,2% в совокупности.

Наибольший объём инвестиций в генерирующие активы приходится на 2013 год (1,200 млн долларов), с тех пор наблюдается тенденция снижения инвестиций в ЭПО. После 2015 года инвестиция существенно сократилась.

Себестоимость выработка электроэнергии низкая на ТЭЦ, работающие на угле 5-8.5 тг за квч.

Потери в распределительных сетях составляют порядка 10-15%, изношенность доходит до 70-80%.

85% выбросов ПГ от производства электроэнергии, углеродоемкой промышленности и транспорта.

Две треть выбросов ПГ от деятельности связанная с добычей и сжиганием угля.

Цели будущей энергосистемы Казахстана:

⁃ обеспечение надёжности электро- и теплоснабжения;

⁃ стимулирование инвестиции в необходимые электроэнергетические активы, в необходимых территориях и временные рамки;

⁃ обеспечение финансовой доступности электро- и теплоснабжения;

⁃ реализация политики низкоуглеродного развития в электроэнергетике;

⁃ обеспечение социально-приемлемого (справедливого) энергетического перехода.

Вызовы:

⁃ износ основных фондов, включая тепловую энергетику;

⁃ высокая углеродоёмкость электроэнергетики;

⁃ низкий уровень манёвренности сектора;

⁃ низкий уровень инвестиционной эффективности;

⁃ дисбаланс в регулировании или деструктивное регулирование;

⁃ низкий уровень поддержки технологического прорыва (инновационных технологий);

⁃ риск возникновения социальной напряжённости в регионах с экономикой, построенной на ископаемом топливе.

Возможно эти пункты будут учтены при формировании Доктрины углеродной нейтральности Казахстана до 2060 года, презентация которой ожидается в Глазго на конференции COP26.

@EnergyNavigator

В Казахстане электроэнергия производится преимущественно за счёт ТЭС на угле и газе (69% и 20% от общего производства), тогда как зелёная энергетика такие как ГЭС составляют 9%, СЭС и ВЭС 1,2% и 1% соответственно. Объём выработки электроэнергии по СЭС и ВЭС в этому году уже приближается к 3,2% в совокупности.

Наибольший объём инвестиций в генерирующие активы приходится на 2013 год (1,200 млн долларов), с тех пор наблюдается тенденция снижения инвестиций в ЭПО. После 2015 года инвестиция существенно сократилась.

Себестоимость выработка электроэнергии низкая на ТЭЦ, работающие на угле 5-8.5 тг за квч.

Потери в распределительных сетях составляют порядка 10-15%, изношенность доходит до 70-80%.

85% выбросов ПГ от производства электроэнергии, углеродоемкой промышленности и транспорта.

Две треть выбросов ПГ от деятельности связанная с добычей и сжиганием угля.

Цели будущей энергосистемы Казахстана:

⁃ обеспечение надёжности электро- и теплоснабжения;

⁃ стимулирование инвестиции в необходимые электроэнергетические активы, в необходимых территориях и временные рамки;

⁃ обеспечение финансовой доступности электро- и теплоснабжения;

⁃ реализация политики низкоуглеродного развития в электроэнергетике;

⁃ обеспечение социально-приемлемого (справедливого) энергетического перехода.

Вызовы:

⁃ износ основных фондов, включая тепловую энергетику;

⁃ высокая углеродоёмкость электроэнергетики;

⁃ низкий уровень манёвренности сектора;

⁃ низкий уровень инвестиционной эффективности;

⁃ дисбаланс в регулировании или деструктивное регулирование;

⁃ низкий уровень поддержки технологического прорыва (инновационных технологий);

⁃ риск возникновения социальной напряжённости в регионах с экономикой, построенной на ископаемом топливе.

Возможно эти пункты будут учтены при формировании Доктрины углеродной нейтральности Казахстана до 2060 года, презентация которой ожидается в Глазго на конференции COP26.

@EnergyNavigator

{kind=link}

Уран и АЭС

Инфографика «Visual Capitalist» показывает ценность урана как сырье. На Казахстан приходится 41% мировой добычи урана, т.е. она является лидером с ежегодной добычей в 19500 тонны. При этом «КазАтомПром» является самой крупной в мире урановой компанией, почти как «Saudi Aramco», но не в нефтяном а в урановом бизнесе.

США, Франция и Китай являются основными потребителями урана с наибольшим количеством рабочих реакторов. Уран - один из самых плотных металлов на земле с плотностью 19.1 g/cm3 и он чрезвычайно энергоемкий. Например, 1 урановая таблетка эквивалентна на 2.9 баррелей нефти, 1 тонну угля или 481 куб.м природного газа.

Высокая плотность энергии урана делает атомную энергетику более эффективной, чем другие чистые источники энергии. С точки зрения выбросов эмиссии за ГВтч электроэнергии ядерная энергия чище, чем другие возобновляемые источники энергии, даже с точки зрения жизненного цикла от закупки сырья до эксплуатации реактора.

@EnergyNavigator

Инфографика «Visual Capitalist» показывает ценность урана как сырье. На Казахстан приходится 41% мировой добычи урана, т.е. она является лидером с ежегодной добычей в 19500 тонны. При этом «КазАтомПром» является самой крупной в мире урановой компанией, почти как «Saudi Aramco», но не в нефтяном а в урановом бизнесе.

США, Франция и Китай являются основными потребителями урана с наибольшим количеством рабочих реакторов. Уран - один из самых плотных металлов на земле с плотностью 19.1 g/cm3 и он чрезвычайно энергоемкий. Например, 1 урановая таблетка эквивалентна на 2.9 баррелей нефти, 1 тонну угля или 481 куб.м природного газа.

Высокая плотность энергии урана делает атомную энергетику более эффективной, чем другие чистые источники энергии. С точки зрения выбросов эмиссии за ГВтч электроэнергии ядерная энергия чище, чем другие возобновляемые источники энергии, даже с точки зрения жизненного цикла от закупки сырья до эксплуатации реактора.

@EnergyNavigator

Обсудили с @abzal_narymbetov зелёную энергетику на казахском языке на экспертной площадке «Некурултай». Ввиду временного регламента пришлось ограничить обсуждение. Хорошего просмотра! ✊

Forwarded from ENERGY ANALYTICS

Следующее интервью 🎙 на канале Газиза Абишева НеКурылтай было посвящено энергетическому переходу в мире и в Казахстане.

Спикерами 🗣 выступили Абзал Нарымбетов (автор канала Energy Analytics) и Жандос Жилкайдаров (автор канала Energy Navigator).

Интервью на 💬 казахском языке. Приглашаем Вас послушать, поделиться и принять участие в обсуждении.

⏳Тайм коды:

01:00 - Парижское соглашение о климате, о чем все это?

03:00 - Взгляд нынешних правителей и ученых на изменение климата и ископаемое топливо

08:00 - Текущий энергетический баланс развитых стран (США, Европа, Азия)

12:30 - Есть ли сейчас дефицит энергоснабжения в Казахстане?

18:00 - Что такое углеродный налог?

23:00 - Влияние углеродного налога на инвестиционный климат

25:00 - Нужна ли Казахстану атомная энергия?

https://t.iss.one/energy_analytics

Спикерами 🗣 выступили Абзал Нарымбетов (автор канала Energy Analytics) и Жандос Жилкайдаров (автор канала Energy Navigator).

Интервью на 💬 казахском языке. Приглашаем Вас послушать, поделиться и принять участие в обсуждении.

⏳Тайм коды:

01:00 - Парижское соглашение о климате, о чем все это?

03:00 - Взгляд нынешних правителей и ученых на изменение климата и ископаемое топливо

08:00 - Текущий энергетический баланс развитых стран (США, Европа, Азия)

12:30 - Есть ли сейчас дефицит энергоснабжения в Казахстане?

18:00 - Что такое углеродный налог?

23:00 - Влияние углеродного налога на инвестиционный климат

25:00 - Нужна ли Казахстану атомная энергия?

https://t.iss.one/energy_analytics

YouTube

Қазақстанда баламалы энергиямен не болып жатыр // Абзал Нарымбетов, Жандос Жылқайдаров

Сарапшылар Абзал Нарымбетов пен Жандос Жылқайдаров Қазақстанда баламалы энергетиканы дамытудың келешегі туралы айтты.

Абзал Нарымбетовпен алдыңғы бейне: https://www.youtube.com/watch?v=d3n8XYMuFM8&t=927s

Осындай мемлекеттік тілдегі бейнероликтер көпшіліктің…

Абзал Нарымбетовпен алдыңғы бейне: https://www.youtube.com/watch?v=d3n8XYMuFM8&t=927s

Осындай мемлекеттік тілдегі бейнероликтер көпшіліктің…

Forwarded from ENERGY MONITOR

НАЦИОНАЛЬНЫЙ_ЭНЕРГЕТИЧЕСКИЙ_ДОКЛАД_KAZENERGY_2021_ru.pdf

15.8 MB

Национальный энергетический доклад Казахстана, подготовленный Ассоциацией KAZENERGY.

Настольная книга нефтяников и энергетиков на ближайшие 3 года.

Настольная книга нефтяников и энергетиков на ближайшие 3 года.

Международное рейтинговое агенство «Sustainalytics» опубликовало обновленный ESG риск-рейтинг компаний-участников. Sustainalytics присваивает ESG рейтинг компаниям, оценивая их риски в области экологии, социальной ответственности и управления, а также возможность управления этими рисками по сравнению с конкурентами.

Лидерами обновленного ESG рейтинга среди крупных нефтегазовых компаний стали:

Repsol (#6), Wintershall(#9), MOL(#10), Eni(#11), TotalEnergies(#15), PTTEP(#16), Pertamina(#18), KazMunayGas (#19). Этим компаниям присвоено «риск среднего уровня», что связано с позитивными результатами компании в области устойчивого развития и с активным внедрением передовых ESG-практик в её стратегию И корпоративное управление.

«КазМунайГаз» улучшила свою позицию в ESG риск-рейтинге. В прошлом году ESG риски КМГ были оценены на уровне 34,4, что считался высоким уровнем ESG-риска, но в этом году компания оказалась среди лидеров со средним уровнем риска 28,4 (High Exposure and Strong Management). В преддверии возможного IPO «КазМунайГаза» в 2022 году, этот показатель поможет компании привлечь внимание инвесторов к своему бизнесу.

Китайские мейджоры PetroChina (#195), SINOPEC (#194) и CNOOC (#121), индийская ONGC (#204), Saudi Aramco (#169) и Chevron (#103) наиболее подвержены очень серьёзному ESG риску.

Примечание: В рейтинге участвуют 254 компаний, здесь указаны не все компании, только основные нефтегазовые игроки (NOC & IOC) в каждом регионе.

@EnergyNavigator

Лидерами обновленного ESG рейтинга среди крупных нефтегазовых компаний стали:

Repsol (#6), Wintershall(#9), MOL(#10), Eni(#11), TotalEnergies(#15), PTTEP(#16), Pertamina(#18), KazMunayGas (#19). Этим компаниям присвоено «риск среднего уровня», что связано с позитивными результатами компании в области устойчивого развития и с активным внедрением передовых ESG-практик в её стратегию И корпоративное управление.

«КазМунайГаз» улучшила свою позицию в ESG риск-рейтинге. В прошлом году ESG риски КМГ были оценены на уровне 34,4, что считался высоким уровнем ESG-риска, но в этом году компания оказалась среди лидеров со средним уровнем риска 28,4 (High Exposure and Strong Management). В преддверии возможного IPO «КазМунайГаза» в 2022 году, этот показатель поможет компании привлечь внимание инвесторов к своему бизнесу.

Китайские мейджоры PetroChina (#195), SINOPEC (#194) и CNOOC (#121), индийская ONGC (#204), Saudi Aramco (#169) и Chevron (#103) наиболее подвержены очень серьёзному ESG риску.

Примечание: В рейтинге участвуют 254 компаний, здесь указаны не все компании, только основные нефтегазовые игроки (NOC & IOC) в каждом регионе.

@EnergyNavigator

{kind=link}

По итогам 3 кв. Shell и BP показали чистый убыток в $400 млн и $2,5 млрд соответственно, что стало для многих удивлением на фоне высоких цен на нефть. Если Shell связывает низкие показатели снижением добычи нефти из-за повреждений на нефтегазовую платформу, возникших вследствие урагана в Мексиканском заливе в США, BP обуславливает свои убытки резким повышением форвардных цен на газ ближе к концу квартала. Но, по итогам 9 месяцев компании сохранили прибыльность на уровне $8,6 млрд и $5,2 млрд., как и другие нефтегазовые компании.

TotalEnergies, Equinor и Eni в отличие от Shell и BP отчитались о чистой прибыли в $4,6, $1,4 и $1,2 млрдов.

У ExxonMobil и Chevron дела обстоят куда положительнее. Для них 3 кв. стал самым прибыльным, они закрыли квартал c $6,75 и $6,10 млрд. Благодаря сегменту апстрим ExxonMobil смогла получить 59% чистой прибыли, а Chevron - 80%. С начала года рыночная капитализация ExxonMobil выросла с $175 до $275 млрд, капитализация Chevron увеличилась с $163 до $220 млрд.

Несмотря на рост выручки у PetroChina и Sinopec показатели чистой прибыли упали на 45% и 56% по сравнению с аналогичным периодом прошлого года, китайские компании в 3 кв. сохранили прибыльность в районе $3,5 и $3,2 млрд, что выше прогноза. В прошлом году за 3 квартал компания получила рекордную чистую прибыль в $6 и $6,9 млрд благодаря продаже подразделений, занимающихся трубопроводами и хранилищами. По состоянию на ноябрь 2021 рыночная капитализация PetroChina и Sinopec составляет $140 и $73 млрд.

Лидерство за собой сохраняет Saudi Aramco, в 3 кв. 2021 года компания получила $30,4 млрд, что в 2,6 раза, больше, чем за аналогичный период 2020 года. Рыночная капитализация Saudi Aramco по состоянию на ноября 2021 года составляет $2,02 трлн, она уступает только Microsoft и Apple которые оцениваются в $2,5 и $2,46 трлн.

Как видим финансовая устойчивость энергетических компаний поддерживается за счет роста цен на нефть и газ и объема их продажи.

@EnergyNavigator

TotalEnergies, Equinor и Eni в отличие от Shell и BP отчитались о чистой прибыли в $4,6, $1,4 и $1,2 млрдов.

У ExxonMobil и Chevron дела обстоят куда положительнее. Для них 3 кв. стал самым прибыльным, они закрыли квартал c $6,75 и $6,10 млрд. Благодаря сегменту апстрим ExxonMobil смогла получить 59% чистой прибыли, а Chevron - 80%. С начала года рыночная капитализация ExxonMobil выросла с $175 до $275 млрд, капитализация Chevron увеличилась с $163 до $220 млрд.

Несмотря на рост выручки у PetroChina и Sinopec показатели чистой прибыли упали на 45% и 56% по сравнению с аналогичным периодом прошлого года, китайские компании в 3 кв. сохранили прибыльность в районе $3,5 и $3,2 млрд, что выше прогноза. В прошлом году за 3 квартал компания получила рекордную чистую прибыль в $6 и $6,9 млрд благодаря продаже подразделений, занимающихся трубопроводами и хранилищами. По состоянию на ноябрь 2021 рыночная капитализация PetroChina и Sinopec составляет $140 и $73 млрд.

Лидерство за собой сохраняет Saudi Aramco, в 3 кв. 2021 года компания получила $30,4 млрд, что в 2,6 раза, больше, чем за аналогичный период 2020 года. Рыночная капитализация Saudi Aramco по состоянию на ноября 2021 года составляет $2,02 трлн, она уступает только Microsoft и Apple которые оцениваются в $2,5 и $2,46 трлн.

Как видим финансовая устойчивость энергетических компаний поддерживается за счет роста цен на нефть и газ и объема их продажи.

@EnergyNavigator

{kind=link}

В Азербайджане кроме новых нефтегазовых проектов изучаются проекты по снабжению электроэнергией нефтегазовых месторождений из морских плавучих ветровых электростанций. Пока SOCAR и Technip Energies ведут совместную работу по технико-экономической целесообразности данного вида сотрудничества, есть все основания полагать, что пилотный проект будет реализован в рамках подписанного Меморандума между Минэнерго Азербайджана и Международной финансовой корпорацией (IFC) касательно сотрудничества в области развития морской ветроэнергетики, финансируемой Программой содействия управлению энергетическим сектором Всемирного банка (ESMAP).

В настоящее время на морских добывающих объектах в Каспийском море преимущественно используется электроэнергия, вырабатываемая из природного газа. Целью сотрудничества является определение перспектив поставок альтернативной энергии для нефтегазовой отрасли Азербайджана, сокращение потребления природного газа и увеличение его экспорта.

Предварительный анализ, предоставленный ESMAP, показывает, что технический потенциал морской ветроэнергетики в Азербайджане оценивается в общей сложности в 157 ГВт в т.ч. 35 ГВт для морских ветровых турбин с фиксированным фундаментом и 122 ГВт для плавающих ветроэнергетических установок.

Если ссылаться на анализ ESMAP, на восточной стороне Каспия потенциал ветра еще выше. Речь идет о Мангистауском и Атырауском регионах Казахстана. Вдоль берега Каспийского моря в этих регионах считаются ветровыми зонами со скоростью от 8 до 9,5 м/c, что благоприятно для строительства ветровых электростанций как на суше, так и на море. Если и вправду Казахстан в перспективе намеревается развернуть водородный кластер в Мангистау, причем зеленый, как предполагается согласно долгосрочному плану развития региона, электролизы могут питаться из ветряных электростанций. Потенциал ветра из морских ветровых турбин с фиксированным фундаментом составляет 265 ГВт, которые предпочтительны для мелководья превышает потенциал плавучих морских ветряных турбин - 153 ГВт. Технический потенциал морской ветроэнергетики в Казахстане на 37% превышает потенциал ветровой энергии Азербайджана.

Согласно докладу Международного агентства по возобновляемым источникам энергии Offshore Renewables мировая средневзвешенная нормированная стоимость (LCOE) морской ветровой энергии снизилась на 48% с 2010 по 2020 годы. Наименьшие стоимости морской электроэнергии приходятся на Китай, Германию и Великобританию.

Результаты пилотного проекта в Азербайджанской акватории Каспийского моря покажут на сколько устойчивая ветровая энергия. @EnergyNavigator

В настоящее время на морских добывающих объектах в Каспийском море преимущественно используется электроэнергия, вырабатываемая из природного газа. Целью сотрудничества является определение перспектив поставок альтернативной энергии для нефтегазовой отрасли Азербайджана, сокращение потребления природного газа и увеличение его экспорта.

Предварительный анализ, предоставленный ESMAP, показывает, что технический потенциал морской ветроэнергетики в Азербайджане оценивается в общей сложности в 157 ГВт в т.ч. 35 ГВт для морских ветровых турбин с фиксированным фундаментом и 122 ГВт для плавающих ветроэнергетических установок.

Если ссылаться на анализ ESMAP, на восточной стороне Каспия потенциал ветра еще выше. Речь идет о Мангистауском и Атырауском регионах Казахстана. Вдоль берега Каспийского моря в этих регионах считаются ветровыми зонами со скоростью от 8 до 9,5 м/c, что благоприятно для строительства ветровых электростанций как на суше, так и на море. Если и вправду Казахстан в перспективе намеревается развернуть водородный кластер в Мангистау, причем зеленый, как предполагается согласно долгосрочному плану развития региона, электролизы могут питаться из ветряных электростанций. Потенциал ветра из морских ветровых турбин с фиксированным фундаментом составляет 265 ГВт, которые предпочтительны для мелководья превышает потенциал плавучих морских ветряных турбин - 153 ГВт. Технический потенциал морской ветроэнергетики в Казахстане на 37% превышает потенциал ветровой энергии Азербайджана.

Согласно докладу Международного агентства по возобновляемым источникам энергии Offshore Renewables мировая средневзвешенная нормированная стоимость (LCOE) морской ветровой энергии снизилась на 48% с 2010 по 2020 годы. Наименьшие стоимости морской электроэнергии приходятся на Китай, Германию и Великобританию.

Результаты пилотного проекта в Азербайджанской акватории Каспийского моря покажут на сколько устойчивая ветровая энергия. @EnergyNavigator

{kind=link}

Причина текущего положения газовой отрасли Казахстана - низкая цена на газ.

При такой низкой цене большие инвестиции в газовые проекты (в разведочные и добычные) вряд ли придут. А потребность на газ растёт с каждым годом. По информации МЭ РК, с 9-ю недропользователями имеются контракты на разведку и добычу с 11 месторождений с извлекаемыми запасами газа в объёме 187 млрд куб.м. Государственной комиссией по запасам РК утверждённые запасы газа на уровне 3,8 трлн куб.м. Чтобы их монетизировать нужны конкретные стимулы.

Для развития газовой отрасли в Казахстане важно поднимать цены на природный газ. Если оставить все как есть страна станет газозависимой и вынуждена будет его импортировать у России и Туркменистана в большом объёме, при этом Казахстан занимает 3 место в СНГ по запасам газа. Энергозависимость плохо для энергобезопасности Казахстана. Важно иметь большие резервы ПХГ в случае импорта больших объёмов природного газа.

Надеюсь в новом Комплексном плане развития газовой отрасли Казахстана до 2030 года эти вопросы найдут свои отражения. При этом увеличение оптовой цены на газ однозначно приведёт к росту розничных цен и без субсидий не обойтись. Главное чтобы увеличение было разумным.

@EnergyNavigator

При такой низкой цене большие инвестиции в газовые проекты (в разведочные и добычные) вряд ли придут. А потребность на газ растёт с каждым годом. По информации МЭ РК, с 9-ю недропользователями имеются контракты на разведку и добычу с 11 месторождений с извлекаемыми запасами газа в объёме 187 млрд куб.м. Государственной комиссией по запасам РК утверждённые запасы газа на уровне 3,8 трлн куб.м. Чтобы их монетизировать нужны конкретные стимулы.

Для развития газовой отрасли в Казахстане важно поднимать цены на природный газ. Если оставить все как есть страна станет газозависимой и вынуждена будет его импортировать у России и Туркменистана в большом объёме, при этом Казахстан занимает 3 место в СНГ по запасам газа. Энергозависимость плохо для энергобезопасности Казахстана. Важно иметь большие резервы ПХГ в случае импорта больших объёмов природного газа.

Надеюсь в новом Комплексном плане развития газовой отрасли Казахстана до 2030 года эти вопросы найдут свои отражения. При этом увеличение оптовой цены на газ однозначно приведёт к росту розничных цен и без субсидий не обойтись. Главное чтобы увеличение было разумным.

@EnergyNavigator

{kind=link}

12.11.2021г. – SPE Astana Перезагрузка – 30-летие Независимости РК

В прошлую пятницу в г.Нур-Султан секция SPE Astana организовала мероприятие, посвящённое к 30-летию Независимости Республики Казахстана и открытию нового сезона секции с участием Вице-министра Минэнерго РК и Топ менеджмента энергетических компаний в Казахстане Eni, Shell, ExxonMobil, Chevron, TotalEnergies и нефтегазовых операторов КПО, ТШО и НКОК.

Также был представлен новый Исполнительный Комитет секции SPE Astana. Впереди всех нас ждут интересные события. Следите за работой секции SPE Astana в LinkedIn.

В прошлую пятницу в г.Нур-Султан секция SPE Astana организовала мероприятие, посвящённое к 30-летию Независимости Республики Казахстана и открытию нового сезона секции с участием Вице-министра Минэнерго РК и Топ менеджмента энергетических компаний в Казахстане Eni, Shell, ExxonMobil, Chevron, TotalEnergies и нефтегазовых операторов КПО, ТШО и НКОК.

Также был представлен новый Исполнительный Комитет секции SPE Astana. Впереди всех нас ждут интересные события. Следите за работой секции SPE Astana в LinkedIn.

Linkedin

SPE Astana Section on LinkedIn: 12.11.2021 Event Video

12.11.2021 - Казақстан Республикасының Тәуелсіздігіне 30 жыл толуына және жаңа маусымның ашылуына орай SPE Халықаралық Мұнай-Газ инженерлері қауымдастығының…