Министр энергетики Алжира Мохаммед Акраб заявил, что его страна может вскоре присоединиться к Desertec — проекту по строительству солнечных и ветряных электростанций на территории пустыни Сахара. В начале апреля оператор энергосети Алжира и консорциум по реализации проекта Dii Desert Energy подписали меморандум о взаимопонимании, продолжение переговоров отложено из-за коронавируса.

Идеи о том, как направить энергоресурсы Африки в Европу будоражат умы европейцев уже давно — в начале XXI они приняли форму «совместных» ВИЭ проектов, самый масштабный среди которых DESERTEC, а Dii — один из консорциумов, который пытается воплотить эту утопическую идею в жизнь. Первоначальный план, предложенный германскими компаниями в начале нулевых, заключался в том, чтобы к 2050 г. обеспечить 20% электроэнергопотребления Европы за счет ВИЭ региона MENA. Однако Арабская весна и то, что в Европе давно уже ничего не растёт, особенно энергопотребление, поставили крест на этом проекте, и к 2015 г. большинство инвесторов его покинуло.

В последние несколько лет проекту поменяли обёртку и снова предлагают странам Северной Африки в уменьшенном масштабе. Теперь цель — снабжать сами страны региона, проектом интересуются инвесторы из Китая, Саудовской Аравии и Германии. Ранее мы уже предполагали (https://t.iss.one/energy4africa/52), какие причины могут стоять за идеями по реализации ВИЭ проектов в Алжире.

#ВИЭ #СЭС #ВЭС #Алжир

Идеи о том, как направить энергоресурсы Африки в Европу будоражат умы европейцев уже давно — в начале XXI они приняли форму «совместных» ВИЭ проектов, самый масштабный среди которых DESERTEC, а Dii — один из консорциумов, который пытается воплотить эту утопическую идею в жизнь. Первоначальный план, предложенный германскими компаниями в начале нулевых, заключался в том, чтобы к 2050 г. обеспечить 20% электроэнергопотребления Европы за счет ВИЭ региона MENA. Однако Арабская весна и то, что в Европе давно уже ничего не растёт, особенно энергопотребление, поставили крест на этом проекте, и к 2015 г. большинство инвесторов его покинуло.

В последние несколько лет проекту поменяли обёртку и снова предлагают странам Северной Африки в уменьшенном масштабе. Теперь цель — снабжать сами страны региона, проектом интересуются инвесторы из Китая, Саудовской Аравии и Германии. Ранее мы уже предполагали (https://t.iss.one/energy4africa/52), какие причины могут стоять за идеями по реализации ВИЭ проектов в Алжире.

#ВИЭ #СЭС #ВЭС #Алжир

Telegram

Энергия Африки

Пока весь мир удивляется отрицательным ценам на нефть, Африка, как обычно, никуда не спешит и верит, что всё наладится и нефть вернётся. ЮАР и Марокко успешно развивают солнечную энергетику, потому что импорт нефти и газа — важная статья их платежного баланса.…

По данным S&P Global, с начала действия карантинных мер в Египте спрос на бензин упал, и страна от импорта перешла к попыткам его экспорта. Так, в начале апреля государственная EGPC предложила до 33 тыс. т бензина на продажу, в то время как с начала 2020 г. каждый месяц закупала около 150-200 тыс. т. Один из египетских НПЗ — Midor — предложил на отгрузку 30 тыс. т бензина — последний раз такое случалось в июне 2019 г.

#нефтепродукты #Египет

#нефтепродукты #Египет

Spglobal

Egyptian refiners offer rare gasoline cargoes as African demand slumps | S&P Global Platts

In a rare move this week, Egyptian refiners Middle East Oil Refinery and Egyptian General Petroleum Corporation emerged to offer gasoline cargoes for prompt April loading dates as domestic demand cont

Изучили известный уже доклад «Сколково». Слова «Африка» там нет, про наши ведущие страны тоже ничего (хотя про Египет вполне можно писать уже и как про глобально значимый кейс). Зато авторы доклада обращают внимание на парадокс. По данным EnAppSys, в первом квартале 2020 г. достигнуто рекордное значение доли ВИЭ (включая ГЭС) в выработке электроэнергии в Европе - 41% (в среднем за квартал) на фоне 35% в среднем за аналогичные периоды 2016-2019 гг.: «Парадокс заключается в том, что во время кризиса и в послекризисный период все три основных технологических направления энергоперехода не только не замедляются, но и обретают новый импульс, что совпадает с приоритетами внешней политики ведущих стран ОЭСР».

Нефть и газ подешевели почти в 3 раза. Солнце и ветер дешевле, вроде бы, не стали, но европейские субсидии устроены, видимо, так (полное объяснение этого парадокса остаётся за кадром), что покупать их для ЭС всё равно не выгодно. Всем, кто продаёт в Европу углеводороды (мы про Африку, конечно), стоит задуматься, не лучше ли оставить сырьё себе. Для тех же проектов в энергетике, для производства удобрений, газомоторного топлива. Внутренние рынки надёжнее.

Нефть и газ подешевели почти в 3 раза. Солнце и ветер дешевле, вроде бы, не стали, но европейские субсидии устроены, видимо, так (полное объяснение этого парадокса остаётся за кадром), что покупать их для ЭС всё равно не выгодно. Всем, кто продаёт в Европу углеводороды (мы про Африку, конечно), стоит задуматься, не лучше ли оставить сырьё себе. Для тех же проектов в энергетике, для производства удобрений, газомоторного топлива. Внутренние рынки надёжнее.

Telegram

Энергия Африки

Чтобы поддержать производителей в период пандемии, правительство Египта снизило цену на газ для промышленности — с 5,5 долл. за MBTU до 4,5 долл. (это 160 долл. за тыс. кубометров). Обсуждается дальнейшее снижение цены до 3,5 долл., но это всё равно существенно…

Cтоит добавить, что коллеги из «Сколково» вводят в научный оборот табличку обязательств ОПЕК+, но по приведённой ими ссылке таблички (уже?) нет, зато теперь сообщество экспертов может ссылаться на «Сколково» (стр. 16), а не на венесуэльских блогеров. Там тоже цифра «1829» указана в качестве базового уровня добычи у Нигерии в ноябре 2018 года (хотя «всегда было» 1738, и многочисленные документы, в том числе самого ОПЕК, это подтверждают).

Мы бы так не переживали по поводу скрытности ОПЕК и её нигерийского генсека, но тут такое дело, что стабилизация рынков возможна только при гласном и всестороннем контроле за соблюдением условий сделки. А для этого их лучше всё-таки опубликовать.

Мы бы так не переживали по поводу скрытности ОПЕК и её нигерийского генсека, но тут такое дело, что стабилизация рынков возможна только при гласном и всестороннем контроле за соблюдением условий сделки. А для этого их лучше всё-таки опубликовать.

Rafael Ramírez

Rafael Ramírez » Weekly Oil Report (06 to 10 April 2020)

Price The week ended with all prices down, despite the expectations created in the market by the meetings of both OPEC+ and the G-20 energy ministers.

Глава Total Патрик Пуянне заявил, что компания не сможет получить нефтегазовые активы в Алжире, ранее принадлежавшие американской Anadarko. В августе 2019 американская сланцевая Occidental выкупила за 55 млрд долл. Anadarko, для того, чтобы обеспечить финансирование сделки, достигла предварительных договорённостей с Total по перепродаже африканского портфолио (Алжир, Гана, Мозамбик, ЮАР) Anadarko за 8 млрд. Не возникло трудностей Мозамбике, где французскому мейджору за 4 млрд достался проект «Мозамбик СПГ», а правительству Мозамбика — мечты о налоговых выплатах на 880 млн. В начале этого года была закрыта сделка в ЮАР.

Не в пример Мозамбику и ЮАР регуляторы Алжира и Ганы решили всё-таки напомнить о себе. Правительство Ганы потребовало выплату в 500 млн долл. (за участки Jubilee и TEN, на которых добывается большая часть нефти в Гане). Алжир же ещё год назад предупреждал о намерении заблокировать сделку, и выкупить актив на госкоманию. Total складывать больше своих яиц в Алжир не спешил и возражал поэтому не слишком активно. Однако оформлено решение будет, по всей видимости, именно как отказ регулятора, что позволит Total уйти от обязательств.

#нефть #газ #СПГ #Алжир #Гана #Мозамбик #ЮАР

Не в пример Мозамбику и ЮАР регуляторы Алжира и Ганы решили всё-таки напомнить о себе. Правительство Ганы потребовало выплату в 500 млн долл. (за участки Jubilee и TEN, на которых добывается большая часть нефти в Гане). Алжир же ещё год назад предупреждал о намерении заблокировать сделку, и выкупить актив на госкоманию. Total складывать больше своих яиц в Алжир не спешил и возражал поэтому не слишком активно. Однако оформлено решение будет, по всей видимости, именно как отказ регулятора, что позволит Total уйти от обязательств.

#нефть #газ #СПГ #Алжир #Гана #Мозамбик #ЮАР

Стоит обратить внимание на стратегию в Африке теперь уже несуществующей Anadarko. В Алжире после приобретения активов Anadarko Occidental заняла второе место в стране по уровню добычи углеводородов среди иностранных компаний — 124 тыс. б.н.э./д. (первая ENI — 174 тыс. б.н.э./д). В Гане речь идёт о двух ключевых для нефтяной промышленности страны участках (Jubilee, TEN), а «Мозамбик СПГ» — крупнейший проект по экспорту газа из Мозамбика (в стадии реализации). По привычке, правительства стран Африки были поставлены о сделке пост-фактум. О традиционной слабости национальных регуляторов мы уже писали, но постепенно они начинают брать на себя больше ответственности, начиная понимать, что вообще-то без их одобрения такие сделки не должны проходить.

Коллеги пишут, что Египет «отъедает» у «Газпрома» долю на европейском рынке СПГ. Уточним, что речь идёт о возвращении доли. В предреволюционном 2010 г., когда российского СПГ в Европе ещё вообще не было, Египет экспортировал 6,4 млн т., ровно половина была продана в Европу. Потом случились революция и дефицит газа на внутреннем рынке, который помогал преодолеть поставками СПГ и сам «Газпром».

«Роснефть» тоже вносит (https://t.iss.one/energy4africa/71) свой вклад в рост экспорта из Египта, хоть и косвенно - добываемый на Зохре газ идёт пока только на внутренний рынок.

Общая установленная мощность заводов Египта — 12,7 млн т, но пока нет договорённостей (https://t.iss.one/energy4africa/75) по заводу в Думъятте, она будет — 7,2 млн., так что для «Газпрома» конкуренция будет только нарастать. Но что там Европа, самая интересная борьба для российских экспортеров газа развернётся в АТР, куда к концу десятилетия польётся рекой СПГ из Мозамбика (возможно, и из Танзании).

#СПГ #Египет

«Роснефть» тоже вносит (https://t.iss.one/energy4africa/71) свой вклад в рост экспорта из Египта, хоть и косвенно - добываемый на Зохре газ идёт пока только на внутренний рынок.

Общая установленная мощность заводов Египта — 12,7 млн т, но пока нет договорённостей (https://t.iss.one/energy4africa/75) по заводу в Думъятте, она будет — 7,2 млн., так что для «Газпрома» конкуренция будет только нарастать. Но что там Европа, самая интересная борьба для российских экспортеров газа развернётся в АТР, куда к концу десятилетия польётся рекой СПГ из Мозамбика (возможно, и из Танзании).

#СПГ #Египет

Telegram

Газ-Батюшка

У «Газпрома» появился новый конкурент на европейском рынке

Египет активно наращивает производство сжиженного природного газа: доля Египта в мировом экспорте СПГ в 2019 г. составила 1%, или 3,5 млн т в абсолютном выражении по сравнению с 1,4 млн т годом ранее…

Египет активно наращивает производство сжиженного природного газа: доля Египта в мировом экспорте СПГ в 2019 г. составила 1%, или 3,5 млн т в абсолютном выражении по сравнению с 1,4 млн т годом ранее…

ЮАР взялась за старое и снова думает, не построить ли (ещё одну) атомную электростанцию, — об этом министр энергетики Гведе Манташе заявил на презентации планов министерства на 2020-25 гг. перед парламентским комитетом. Пока речь идёт только о предварительных исследованиях и о разработке дорожной карты. В докоронавирусную эпоху (2018 г.) президент ЮАР Сирил Рамапоза объявил об отказе от проектов строительства новых АЭС и сотрудничества с «Росатомом», — «наша экономика не на том уровне» — тогда заявил он. ВВП ЮАР в этом году, по прогнозу МВФ, сократится на 5,5%, а S&P в конце апреля снизил кредитный рейтинг до BB-. Видимо, это и есть тот уровень, на котором пора задуматься об АЭС? Более рациональным и перспективным решением для ЮАР может быть наращивание импорта газа, в том числе по трубопроводу из соседнего Мозамбика.

#ЮАР #атом

#ЮАР #атом

Пандемия коронавируса не остановила работу Экваториальной Гвинеи по привлечению иностранных инвесторов. 2020 год объявлен в стране «Годом инвестиций», а министерство энергетики предлагает портфолио проектов на 1 млрд долл. (НПЗ, нефтепродуктохранилища, завод по производству карбамида и т.д.). Только за последние три недели (сейчас в РЭГ 500 заражённых, при населении в 1,3 млн) было подписано 3 контракта — два с американскими фирмами — на пред-ТЭО НПЗ и завода по синтезу нефтепродуктов из метанола и один с британской — на разработку дорожной карты развития газового сектора.

Консультантов, в данном случае, привели инвесторы — американская Marathon. Компании из США и Великобритании занимают ту нишу, которую пока не смогли занять российские, хотя внешнеполитический курс Экваториальной Гвинеи ещё с прошлого века основан на сбалансированном сотрудничестве со всеми основными центрами силами международной политики и российских инвесторов в Экваториальной Гвинее пока ещё ждут, — тем более, проекты в рамках «Года инвестиций» остались: например, развитие рынка КПГ или строительство карбамидного производства. Но теперь, когда британская Gas Strategies будет отвечать за дорожную карту развития газовой отрасли РЭГ, появление на этой карте российских флагов маловероятно.

#РЭГ #газ #стратегии

Консультантов, в данном случае, привели инвесторы — американская Marathon. Компании из США и Великобритании занимают ту нишу, которую пока не смогли занять российские, хотя внешнеполитический курс Экваториальной Гвинеи ещё с прошлого века основан на сбалансированном сотрудничестве со всеми основными центрами силами международной политики и российских инвесторов в Экваториальной Гвинее пока ещё ждут, — тем более, проекты в рамках «Года инвестиций» остались: например, развитие рынка КПГ или строительство карбамидного производства. Но теперь, когда британская Gas Strategies будет отвечать за дорожную карту развития газовой отрасли РЭГ, появление на этой карте российских флагов маловероятно.

#РЭГ #газ #стратегии

Сейчас май, а это значит, что в Танзании подходит к концу сезон дождей. Дожди, которые идут обычно с марта по июнь, влияют не только на сельское хозяйство, но и на энергетический сектор страны. Повышение уровня воды увеличивает уровень выработки электроэнергии на ГЭС, — поэтому выработка на газовых ТЭС сокращается, а вместе с ней потребление и добыча газа. Например, в 2019 г. во втором квартале уровень добычи газа составлял 1,6 млн куб. м в день, при среднегодовом в 2 млн.

Гидропотенциал Танзании оценивается в 5,3 ГВт, и раньше страна делала ставку именно на ГЭС, но из-за череды засух в начале 2000-х гг. правительство приняло решение развивать тепловую электроэнергетику, прежде всего, на базе собственных запасов газа. И если ещё 15 лет назад в стране не было ни одной газовой ЭС, то теперь именно из газа вырабатывается большая часть электроэнергии — установленная мощность газоэнергетики — более 712 МВт, гидроэнергетики — 561 МВт. Для того, чтобы масштабировать инвестиции в добычу и внутренний рынок теперь могут потребоваться системы резервирования - с ростом спроса сезонные колебания также растут в объеме.

#Танзания #газ #ГЭС

Гидропотенциал Танзании оценивается в 5,3 ГВт, и раньше страна делала ставку именно на ГЭС, но из-за череды засух в начале 2000-х гг. правительство приняло решение развивать тепловую электроэнергетику, прежде всего, на базе собственных запасов газа. И если ещё 15 лет назад в стране не было ни одной газовой ЭС, то теперь именно из газа вырабатывается большая часть электроэнергии — установленная мощность газоэнергетики — более 712 МВт, гидроэнергетики — 561 МВт. Для того, чтобы масштабировать инвестиции в добычу и внутренний рынок теперь могут потребоваться системы резервирования - с ростом спроса сезонные колебания также растут в объеме.

#Танзания #газ #ГЭС

{kind=link}

На днях Изабель Душ Сантуш — дочь бывшего президента Анголы Жозе Эдуарду Душ Сантуша, богатейшая женщина Африки и росгражданка — заявила, что документы, на основе которых были заморожены её активы в Анголе и Португалии, подделаны.

Открытая атака на Изабель началась 31 декабря 2019 г. с объявления об аресте её счетов в Анголе. В январе консорциум ICIJ, известный по расследованию «Панамского досье», опубликовал расследование Luanda Leaks, где рассказал миру о предполагаемых махинациях Душ Сантуш. В феврале были заморожены банковские счета в Португалии, а в марте и активы — акции в медиа-холдинге NOS и нефтегазовой компании Galp Energia (среди прочего Galp участвует в двух СПГ проектах в Мозамбике).

Проблемы у Душ Сантуш начались раньше — сразу же после того, как её отец в 2017 г. покинул президентское кресло и к власти пришёл выбранный им самим Жоау Лоуренсу, который уже через три дня начал «переворот преемника»: в течение года отстранил от ответственных постов самого бывшего президета, его детей и ближайших друзей. Сама Изабель была снята с должности главы государственной нефтегазовой монополии Sonangol. Именно факт руководства Sonangol (по решению отца) обычно составляет основу обвинений её в злоупотреблениях.

Уточним, что Sonangol Изабель возглавила в июне 2016, в разгар кризиса, когда она уже была долларовым миллиардером и богатейшей женщиной Африки, а Sonangol за 6 мес. до её назначения просто перестала перечислять деньги в бюджет, - на фоне начавшейся в стране рецессии. Назначение любимой дочери на самый проблемный к тому времени актив стало, скорее, вынужденной мерой (искал кризисного управляющего), а для самой Душ Сантуш — обременением. Богаче она точно не стала, её дела с тех пор идут только хуже.

#Ангола #Sonangol

Открытая атака на Изабель началась 31 декабря 2019 г. с объявления об аресте её счетов в Анголе. В январе консорциум ICIJ, известный по расследованию «Панамского досье», опубликовал расследование Luanda Leaks, где рассказал миру о предполагаемых махинациях Душ Сантуш. В феврале были заморожены банковские счета в Португалии, а в марте и активы — акции в медиа-холдинге NOS и нефтегазовой компании Galp Energia (среди прочего Galp участвует в двух СПГ проектах в Мозамбике).

Проблемы у Душ Сантуш начались раньше — сразу же после того, как её отец в 2017 г. покинул президентское кресло и к власти пришёл выбранный им самим Жоау Лоуренсу, который уже через три дня начал «переворот преемника»: в течение года отстранил от ответственных постов самого бывшего президета, его детей и ближайших друзей. Сама Изабель была снята с должности главы государственной нефтегазовой монополии Sonangol. Именно факт руководства Sonangol (по решению отца) обычно составляет основу обвинений её в злоупотреблениях.

Уточним, что Sonangol Изабель возглавила в июне 2016, в разгар кризиса, когда она уже была долларовым миллиардером и богатейшей женщиной Африки, а Sonangol за 6 мес. до её назначения просто перестала перечислять деньги в бюджет, - на фоне начавшейся в стране рецессии. Назначение любимой дочери на самый проблемный к тому времени актив стало, скорее, вынужденной мерой (искал кризисного управляющего), а для самой Душ Сантуш — обременением. Богаче она точно не стала, её дела с тех пор идут только хуже.

#Ангола #Sonangol

Forbes

Billionaire Isabel Dos Santos Calls For Assets To Be Unfrozen—Points To Fake Passport Signed By ‘Bruce Lee’

Billionaire Isabel dos Santos has today spoken out on the “false evidence” she claims has been used to freeze millions of dollars’ worth of her assets in Angola and Portugal, following allegations leveled by Angola’s attorney general in January that her fortune…

«Росгеология» подписала первый контракт по итогам переговоров и меморандумов на саммите #РоссияАфрика, — дистанционно. Партия геологов сможет отправиться в РЭГ уже через 2 недели после снятия карантинных ограничений, уточняют наши источники (важно ещё, чтобы перелёт был технически возможным). Их задачей будет за 4 недели провести «скаутинг» и сформулировать по его итогам детальные требования к следующему этапу работ — собственно морской и наземной геологоразведке. По итогам скаутинга будет оценена и стоимость ГРР, контракт на которые рассчитывают получить «Зарубежгеология» и «Южморгеология» — подразделения «Росгеологии». Работы планируются в т.н. «транзитной зоне» — полосе мелководья, недоступной как для традиционных морских, так и для сухопутных геофизических исследований. Российские компании чувствуют себя более уверенно в этой нише, — есть опыт, свободные мощности (на фото) и кадры.

#РоссияАфрика #Росгеология #РЭГ #ГРР

#РоссияАфрика #Росгеология #РЭГ #ГРР

{kind=link}

Пока по всему миру, в том числе и в Африке, новые СПГ-проекты испытывают сложности с реализацией, в Нигерии NLNG («Нигерия СПГ», акционеры: Shell, Total, ENI и государственная NNPC) заключила EPC-контракт на строительство 7-й производственной линии завода (8 млн т СПГ в год) с консорциумом итальянской Saipem, японской Chiyoda и корейской Daewoo. Планы по строительству 7-й очереди появились ещё в позапрошлом десятилетии, но ОИР было принято после нескольких переносов лишь в конце 2019 г.

Строительство 7-й очереди может поставить крест на развитии внутреннего рынка в среднесрочной перспективе — конкуренция за ресурсную базу между экспортом и потреблением прямая. Коронавирус дал, казалось бы, уважительную причину отказаться от спорного проекта, — тем более, что цены на внутреннем рынке уже сравнялись с ценой отгрузки СПГ (при том, что инфраструктура внутреннего рынка намного дешевле). Однако ни крупнейший акционер (госкомпания), ни регулятор ничего не сделали для того, чтобы отложить реализацию принятого в декабре решения, которое даже тогда казалось спорным.

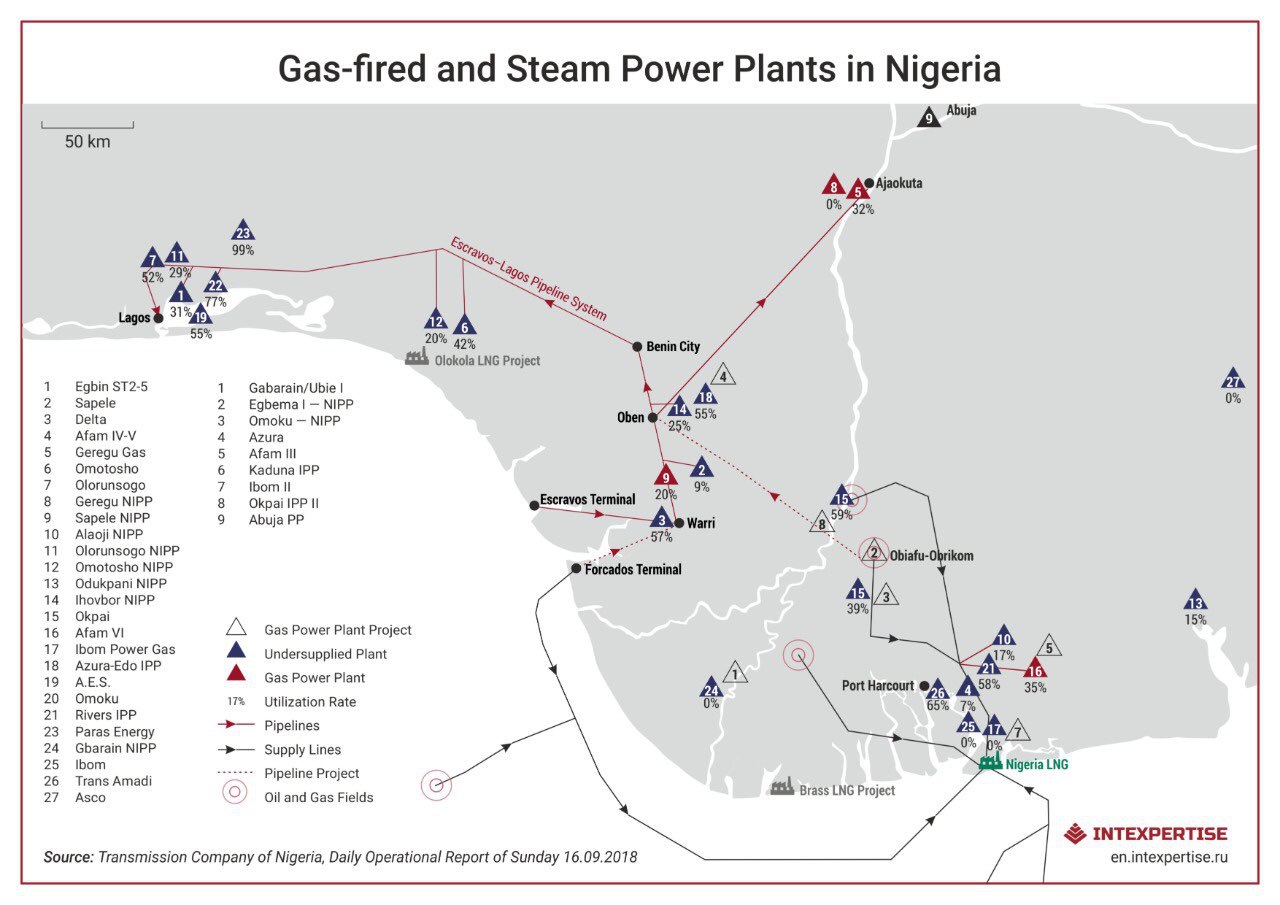

Один из любимых аргументов защитников экспорта — Нигерия уступает Катару по объёмам производства СПГ (сейчас Катар способен производить 77 млн т в год, Нигерия — 22): нужно догонять. Но Катар опережает Нигерию и по объёму внутреннего рынка — 42 млрд куб. м, против 12 млрд, — при том что население Нигерии в сто раз больше: логичнее бы соревноваться здесь, в чём-то хорошем. Но менеджмент НСПГ и иностранные акционеры раз за разом лоббируют решения, разрушительные для экономики в целом. Основа электроэнергетики Нигерии — газ (80%), но в 2018 г. газовые ЭС были загружены лишь на 25%, поскольку иностранные компании (Total, Shell, ENI) не выполняют даже уже взятые ими на себя обязательства по поставкам на внутренний рынок, а север Нигерии, где проживает больше 100 млн человек, вообще не имеет доступа к газу.

#Нигерия #СПГ #газ

Строительство 7-й очереди может поставить крест на развитии внутреннего рынка в среднесрочной перспективе — конкуренция за ресурсную базу между экспортом и потреблением прямая. Коронавирус дал, казалось бы, уважительную причину отказаться от спорного проекта, — тем более, что цены на внутреннем рынке уже сравнялись с ценой отгрузки СПГ (при том, что инфраструктура внутреннего рынка намного дешевле). Однако ни крупнейший акционер (госкомпания), ни регулятор ничего не сделали для того, чтобы отложить реализацию принятого в декабре решения, которое даже тогда казалось спорным.

Один из любимых аргументов защитников экспорта — Нигерия уступает Катару по объёмам производства СПГ (сейчас Катар способен производить 77 млн т в год, Нигерия — 22): нужно догонять. Но Катар опережает Нигерию и по объёму внутреннего рынка — 42 млрд куб. м, против 12 млрд, — при том что население Нигерии в сто раз больше: логичнее бы соревноваться здесь, в чём-то хорошем. Но менеджмент НСПГ и иностранные акционеры раз за разом лоббируют решения, разрушительные для экономики в целом. Основа электроэнергетики Нигерии — газ (80%), но в 2018 г. газовые ЭС были загружены лишь на 25%, поскольку иностранные компании (Total, Shell, ENI) не выполняют даже уже взятые ими на себя обязательства по поставкам на внутренний рынок, а север Нигерии, где проживает больше 100 млн человек, вообще не имеет доступа к газу.

#Нигерия #СПГ #газ

{kind=link}

Сейчас СПГ на FOB из африканских портов стоит 3 долл. за MMBTU и ниже. Газ на внутренних рынках (это 21 страна) — 3 долл. и выше (кроме Алжира). До 8. При этом поставки в сторону внутренних рынков почти никак не смещаются (кроме Египта): не только потому что нет или почти нет инфраструктуры, но потому что операторы в большинстве стран — иностранные компании, они зарабатывают на этом газе у себя, он им нужен вне Африки. Нигерия, Мозамбик, Ангола, Камерун, Экваториальная Гвинея, — продают энергоносители дешевле, чем сами покупают. На стороне добра — Алжир и Египет, там развитию внутренних рынков уже отдан приоритет.

#газ #СПГ

#газ #СПГ

Энергетикам на заметку.

МИД сегодня официально объявил, что 18 мая О.Б.Озеров назначен Послом по особым поручениям, руководителем Секретариата «Форума партнерства Россия-Африка», который будет заниматься подготовкой к проведению в 2022 г. второй встречи в верхах Россия - Африка во исполнение договоренностей, достигнутых в ходе первого в истории саммита Россия - Африка, состоявшегося 23-24 октября 2019 г. в Сочи.

Формирование секретариата – новость, ожидавшаяся еще с октября. Нам важно, что в сферу его ответственности войдет и «политико-дипломатическое сопровождение проектов в странах Африки с участием ведущих российских государственных и частных компаний». Пожелаем Олегу Борисовичу удачи в его действительно нелегкой работе. И обращаем внимание на слово «ведущих». Теперь, наконец, африканцы смогут понять, какие российские компании действительно ведущие.

МИД сегодня официально объявил, что 18 мая О.Б.Озеров назначен Послом по особым поручениям, руководителем Секретариата «Форума партнерства Россия-Африка», который будет заниматься подготовкой к проведению в 2022 г. второй встречи в верхах Россия - Африка во исполнение договоренностей, достигнутых в ходе первого в истории саммита Россия - Африка, состоявшегося 23-24 октября 2019 г. в Сочи.

Формирование секретариата – новость, ожидавшаяся еще с октября. Нам важно, что в сферу его ответственности войдет и «политико-дипломатическое сопровождение проектов в странах Африки с участием ведущих российских государственных и частных компаний». Пожелаем Олегу Борисовичу удачи в его действительно нелегкой работе. И обращаем внимание на слово «ведущих». Теперь, наконец, африканцы смогут понять, какие российские компании действительно ведущие.

www.mid.ru

О назначении О.Б.Озерова Послом по особым поручениям, руководителем Секретариата «Форума партнерства Россия – Африка»

...

{kind=link}

На ДР Конго приходится 60%+ мировых запасов кобальта и ~55% мировой добычи (100 тыс. т). Месторождения расположены в «Медном поясе» (кобальт сопутствует меди) — в юго-западной части ДРК (Катанга) и на севере Замбии. В Конго нет переработки: сырьё вывозится в Китай, соответственно, и ведущие роли в кобальтовой промышленности Конго занимают китайские компании: Huayou Cobalt, China Molybdenum. Если China Moly владеет одним из крупнейших рудников — Тенке-Фунгуруме, то Huayou специализируется на скупке руды у местных старателей (именно эта компания чаще всех попадает в новости об эксплуатации детского труда). Также добычу кобальта ведут швейцарская Glencore и ERG (компания с казахстанским капиталом).

Сейчас компании, добывающие кобальт в ДРК, испытывают не лучшие времена — общественное внимание всё чаще привлекает использование ими детского труда, а за резким ростом цен на кобальт, от которого зависит производство электрокаров, последовало увеличение предложения и обвал цен, что вместе с увеличением роялти в три раза (до 10%) вынудило инвесторов (Glencore и ERG) заморозить несколько проектов.

Эксперты прогнозируют, что к 2022 г. на мировом рынке снова будет дефицит — драйвером роста станет, «теперь уже точно», производство электрокаров — аккумулятор современного электромобиля содержит до 20 кг кобальта. Для сравнения, в телефоне 5-10 грамм, в ноутбуке — 30 грамм.

#ДРК #майнинг #электротранспорт

Сейчас компании, добывающие кобальт в ДРК, испытывают не лучшие времена — общественное внимание всё чаще привлекает использование ими детского труда, а за резким ростом цен на кобальт, от которого зависит производство электрокаров, последовало увеличение предложения и обвал цен, что вместе с увеличением роялти в три раза (до 10%) вынудило инвесторов (Glencore и ERG) заморозить несколько проектов.

Эксперты прогнозируют, что к 2022 г. на мировом рынке снова будет дефицит — драйвером роста станет, «теперь уже точно», производство электрокаров — аккумулятор современного электромобиля содержит до 20 кг кобальта. Для сравнения, в телефоне 5-10 грамм, в ноутбуке — 30 грамм.

#ДРК #майнинг #электротранспорт