Решение СД по дивидендам Полиметалл: Совет Директоров принял решение не выплачивать в 2018 году специальный дивиденд, так как свободный денежный поток будет полностью распределен акционерам в форме регулярных дивидендов, которые составят 50% от скорректированной чистой прибыли. Совет Директоров примет решение о размере окончательных дивидендов за 2018 год в марте 2019 года, исходя из итоговых финансовых результатов.

Forwarded from Дивиденды онлайн

Яндекс – первые дивиденды!

Менеджмент компании задумывается о выплате дивидендов наряду с buyback, сообщил операционный директор Яндекса Грег Абовский в кулуарах Всемирного экономического форума в Давосе.

Компания не платит дивиденды, но дважды с 2011 г. реализовывала программу buyback. В III квартале 2018 г. компания выкупила с биржи 4,5 млн акций, направив на эти цели $141 млн.

@divonline💰

Менеджмент компании задумывается о выплате дивидендов наряду с buyback, сообщил операционный директор Яндекса Грег Абовский в кулуарах Всемирного экономического форума в Давосе.

Компания не платит дивиденды, но дважды с 2011 г. реализовывала программу buyback. В III квартале 2018 г. компания выкупила с биржи 4,5 млн акций, направив на эти цели $141 млн.

@divonline💰

Forwarded from MarketTwits

Forwarded from FinMaker.PRO. #Инвестиции #Финансы (AltSender2_bot)

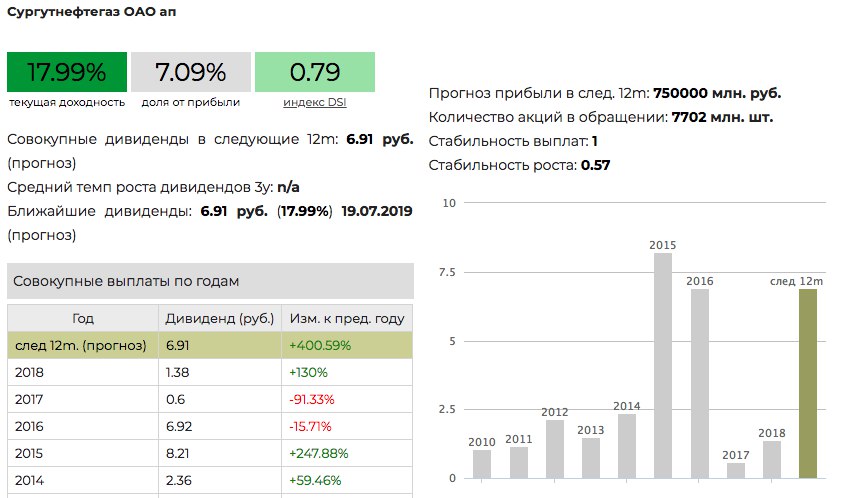

*Сургутнефтегаз: потенциально лучшая дивидендная история 2019.*

Привилегированные акции Сургутнефтегаза в настоящее время предлагают дивидендную доходность 18%, исходя из нашей оценки дивидендов 6.9 руб. на акцию, которую мы повысили после обновления нашей модели с учетом курса рубля и цены нефти на конец 2018. Это делает SNGSP лидером по дивидендной доходности среди российских акций в этом году. Дата закрытия реестра ожидается в июле. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ и целевую цену 44.5 руб. за привилегированную акцию Сургутнефтегаза.

Привилегированные акции Сургутнефтегаза в настоящее время предлагают дивидендную доходность 18%, исходя из нашей оценки дивидендов 6.9 руб. на акцию, которую мы повысили после обновления нашей модели с учетом курса рубля и цены нефти на конец 2018. Это делает SNGSP лидером по дивидендной доходности среди российских акций в этом году. Дата закрытия реестра ожидается в июле. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ и целевую цену 44.5 руб. за привилегированную акцию Сургутнефтегаза.

{kind=link}

Forwarded from Bid & Offer

Детский мир может быть продан Керимову.

Это основная корпоративная новость на сегодня. Вроде бы потенциал роста вырисовывается существенный – порядка 26% в абсолюте, но рынок в идею не поверил. Попробуем предположить почему:

1. Откуда у Керимова столько свободных денег? Он сейчас участвует в перепродаже Банка Возрождения с Ананьевых на ВТБ. Деньги должны быть задействованы там. Как скоро сделка с банком будет закрыта - не понятно, в лучшем случае до конца года.

2. Озвученная оценка акций в сделке – эфемерна, не подкреплена «слухами», предварительными договоренностями. Вполне могла возникнуть в момент написания статьи – просто вблизи абсолютных максимумов короткой торговой истории акций Детского мира.

3. Остается РКИФ (Российско-китайский инвестиционный фонд) в акционерах, для которого Керимов может быть неприемлем в акционерах (китайцы уже были вынуждены выйти из сделки с Полюсом). Учитывать мнение данного акционера при смене контроля необходимо.

4. И опять про оценку акций – актив дорогой и по текущим ценам, а, несмотря на премию за контроль, оценка на 30% выше на стагнирующем рынке выглядит даже слишком большой.

В общем, предлагаем действовать по факту выхода новостей: будет сделка по Возрождению, будет выше шанс на покупку Детского мира; узнаем оценку акций – будем покупать/продавать акции Детского мира под оферту; будет официальный анонс сделки – будем покупать АФК Систему, как бенефициара этой сделки.

https://www.kommersant.ru/doc/3732438

Это основная корпоративная новость на сегодня. Вроде бы потенциал роста вырисовывается существенный – порядка 26% в абсолюте, но рынок в идею не поверил. Попробуем предположить почему:

1. Откуда у Керимова столько свободных денег? Он сейчас участвует в перепродаже Банка Возрождения с Ананьевых на ВТБ. Деньги должны быть задействованы там. Как скоро сделка с банком будет закрыта - не понятно, в лучшем случае до конца года.

2. Озвученная оценка акций в сделке – эфемерна, не подкреплена «слухами», предварительными договоренностями. Вполне могла возникнуть в момент написания статьи – просто вблизи абсолютных максимумов короткой торговой истории акций Детского мира.

3. Остается РКИФ (Российско-китайский инвестиционный фонд) в акционерах, для которого Керимов может быть неприемлем в акционерах (китайцы уже были вынуждены выйти из сделки с Полюсом). Учитывать мнение данного акционера при смене контроля необходимо.

4. И опять про оценку акций – актив дорогой и по текущим ценам, а, несмотря на премию за контроль, оценка на 30% выше на стагнирующем рынке выглядит даже слишком большой.

В общем, предлагаем действовать по факту выхода новостей: будет сделка по Возрождению, будет выше шанс на покупку Детского мира; узнаем оценку акций – будем покупать/продавать акции Детского мира под оферту; будет официальный анонс сделки – будем покупать АФК Систему, как бенефициара этой сделки.

https://www.kommersant.ru/doc/3732438

Коммерсантъ

Структуры Сулеймана Керимова могут купить «Детский мир»

Подробнее на сайте

Forwarded from РынкиДеньгиВласть | РДВ

Российские нефтяники в 2019 будут себя чувствовать неплохо. Сочетание из нефти около $60/барр и доллара = 65 руб обеспечивает сверхприбыли, которые они не получали и при нефти за $100.

Нефть и рубль - по-прежнему главные драйверы нефтегазового сектора. В декабре ОПЕК снизила добычу на 3% и продемонстрировала, что будет поддерживать цены на нефть на стабильном уровне.

• РДВ указывал, что всех участников рынка устраивает текущий диапазон цен $60-70 за баррель.

• Что касается венесуэльского конфликта, рынок ещё не знает, как к нему относиться; РДВ писал об этом здесь.

Для российских нефтяников год начинается благоприятно. Сокращение объёма коснулось их незначительно, а высокая цена даёт хорошую маржинальность. Маржинальность по EBITDA г/г выросла в среднем на 4 п.п.

Несмотря на это, мощного роста всего сектора, как в прошлом году, эксперты не ждут. Прорывы и истории роста с точки зрения инноваций производства в сырьевом секторе маловероятны. В 2019 придётся внимательнее следить за рисками и преимуществами каждого эмитента.

РДВ опросил управляющих и подготовил обзор по крупнейшим компаниям: Лукойл, Роснефть, Татнефть, Газпром нефть, Сургутнефтегаз, Газпром и Новатэк. Читайте завтра, с 11 утра на РДВ.

@AK47pfl

Нефть и рубль - по-прежнему главные драйверы нефтегазового сектора. В декабре ОПЕК снизила добычу на 3% и продемонстрировала, что будет поддерживать цены на нефть на стабильном уровне.

• РДВ указывал, что всех участников рынка устраивает текущий диапазон цен $60-70 за баррель.

• Что касается венесуэльского конфликта, рынок ещё не знает, как к нему относиться; РДВ писал об этом здесь.

Для российских нефтяников год начинается благоприятно. Сокращение объёма коснулось их незначительно, а высокая цена даёт хорошую маржинальность. Маржинальность по EBITDA г/г выросла в среднем на 4 п.п.

Несмотря на это, мощного роста всего сектора, как в прошлом году, эксперты не ждут. Прорывы и истории роста с точки зрения инноваций производства в сырьевом секторе маловероятны. В 2019 придётся внимательнее следить за рисками и преимуществами каждого эмитента.

РДВ опросил управляющих и подготовил обзор по крупнейшим компаниям: Лукойл, Роснефть, Татнефть, Газпром нефть, Сургутнефтегаз, Газпром и Новатэк. Читайте завтра, с 11 утра на РДВ.

@AK47pfl

Forwarded from MarketTwits

#банкирф

Банковский сектор РФ в 2019 году по основным показателям может продемонстрировать такой же рост, как и в 2018 году, - Набиуллина

Банковский сектор РФ в 2019 году по основным показателям может продемонстрировать такой же рост, как и в 2018 году, - Набиуллина

Forwarded from MarketTwits

Forwarded from MarketTwits

#GAZP #турецкийпоток #газрф #газевропа #газ

Болгария приняла решение о продлении "Турецкого потока"

Оценочная стоимость строительства составит 2,7 миллиарда болгарских левов (около 1,4 миллиарда евро)

"Булгартрансгаз" принял окончательное инвестиционное решение о строительстве нового газопровода от границы с Турцией до Сербии, который примет газ "Турецкого потока"- сообщение компании-оператора ГТС Болгарии

Болгария приняла решение о продлении "Турецкого потока"

Оценочная стоимость строительства составит 2,7 миллиарда болгарских левов (около 1,4 миллиарда евро)

"Булгартрансгаз" принял окончательное инвестиционное решение о строительстве нового газопровода от границы с Турцией до Сербии, который примет газ "Турецкого потока"- сообщение компании-оператора ГТС Болгарии

Forwarded from MarketTwits

🇷🇺#энергетикарф #LKOH #ГЭХ

Программа модернизации ТЭС может охватить электростанции юга России. Соответствующие поправки в регламенты работы энергорынка РФ поддержал его регулятор - "Совет рынка"

"Лукойл" и ГЭХ — основные владельцы старых ТЭС в ОЭС Юга и заинтересованы в их модернизации.

Программа модернизации ТЭС может охватить электростанции юга России. Соответствующие поправки в регламенты работы энергорынка РФ поддержал его регулятор - "Совет рынка"

"Лукойл" и ГЭХ — основные владельцы старых ТЭС в ОЭС Юга и заинтересованы в их модернизации.

Forwarded from MarketTwits

❗️#ОФЗ #санкциироссия #санкции #финпотоки

ЦБ РФ не ожидает резкого выхода нерезидентов из ОФЗ, как осенью, но все будет зависеть от санкционного процесса - Швецов

"Я точно знаю, что будет меняться доля нерезидентов в ОФЗ, потому что постоянных величин не бывает. Моё мнение - будет чуть-чуть снижаться, но не значительно. Такого резкого снижения, как осенью, мы не ожидаем. Хотя я не могу загадывать относительно санкционного процесса - это невозможно предугадать. Все упирается не в показатели российской экономики - мы выглядим очень хорошо, все упирается в ощущения инвесторов относительно развития станционных историй"

- первый зампред Банка России Сергей Швецов

⚠️❗️👉 свежак

ЦБ РФ не ожидает резкого выхода нерезидентов из ОФЗ, как осенью, но все будет зависеть от санкционного процесса - Швецов

"Я точно знаю, что будет меняться доля нерезидентов в ОФЗ, потому что постоянных величин не бывает. Моё мнение - будет чуть-чуть снижаться, но не значительно. Такого резкого снижения, как осенью, мы не ожидаем. Хотя я не могу загадывать относительно санкционного процесса - это невозможно предугадать. Все упирается не в показатели российской экономики - мы выглядим очень хорошо, все упирается в ощущения инвесторов относительно развития станционных историй"

- первый зампред Банка России Сергей Швецов

⚠️❗️👉 свежак

Forwarded from БонДовик

Согласно данным ЦБ РФ российские банки являются чистыми кредиторами внешнего мира. Мы должны иностранцам намного меньше, чем они. То есть наши активы покрываются нашими долгами.

Forwarded from БонДовик

Комментарий к графику выше: Профицит ликвидности (активы минус обязательства) составляет около 8 трлн рублей. В составе активов включены кредиты, депозиты, наличная валюта и другое. Высокая доля активов также связана с кредитованием российских экспортёров. При этом наглядно видно, как банки сокращают зависимость от внешних кредитов (обязательства перед нерезидентами): «вынужденная дедолларизация». Тем не менее зависимость от иностранцев происходит и по другим статьям. Сегодня вышел отчёт держателей суверенных облигаций России, согласно которому западные инвесторы сократили вложение в декабре. Впрочем статистика месяца сейчас неважна. Результаты за 2018 года следующие:

• чистый отток с рынка ОФЗ (иностранных инвестиций) составил 440 млрд руб.

• рынок ОФЗ вырос на 527 млрд руб.

• значит чистые покупки российскими участниками оказались около 967 млрд руб.

В последние время на рынке наблюдается активность российских и иностранных инвесторов. ОФЗ стали одними из лидеров роста цен в рублевом и валютном выражении среди рынков ЕМ.

#офз #облигации #валюта

• чистый отток с рынка ОФЗ (иностранных инвестиций) составил 440 млрд руб.

• рынок ОФЗ вырос на 527 млрд руб.

• значит чистые покупки российскими участниками оказались около 967 млрд руб.

В последние время на рынке наблюдается активность российских и иностранных инвесторов. ОФЗ стали одними из лидеров роста цен в рублевом и валютном выражении среди рынков ЕМ.

#офз #облигации #валюта

Forwarded from MOEX Bonds

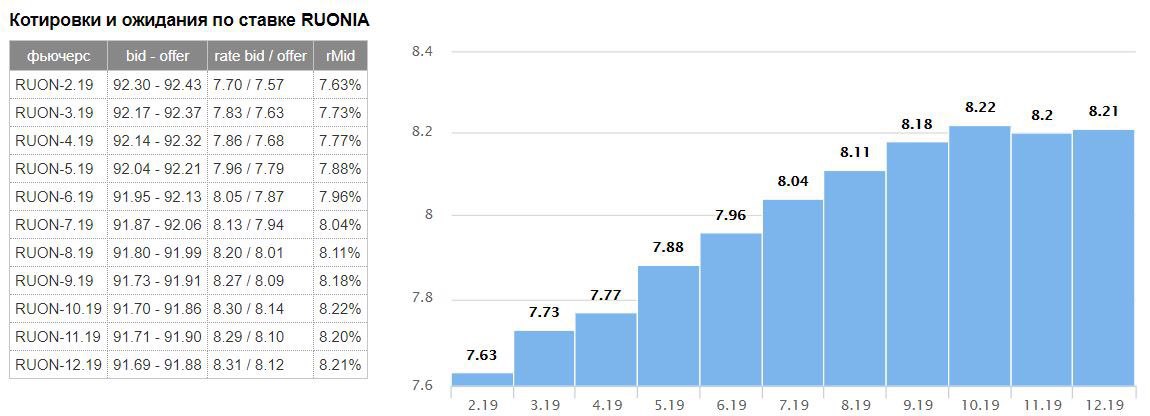

Прогноз рынка по ключевой ставке ЦБ

Наиболее быстрый способ понять ожидание рынка касательно изменения ключевой ставки - значение котировок фьючерсов на ставку RUONIA.

RUONIA – это ставка, по которой крупнейшие российские банки выдают друг другу кредиты на срок 1 день. Ключевая ставка непосредственно влияет на ставки межбанковского рынка. С помощью своих операций Центральный Банк оказывает влияние на ставки межбанковского рынка, обеспечивая их близость к ключевой ставке. Фьючерсы котируются как 100-(минус)Средняя ожидаемая RUONIA за месяц. Поэтому, зная котировки контрактов, можно вычислить заложенные в них ожидания по месячным ставкам RUONIA на ближайшие 12 месяцев. Фьючерс на следующий месяц после заседания ЦБ лучше всего отражает ставку на каждом из заседаний, т.к. на среднюю ставку в следующем месяце (почти) полностью влияет решение по ставке, принятое на заседании в текущем месяце.

Наиболее быстрый способ понять ожидание рынка касательно изменения ключевой ставки - значение котировок фьючерсов на ставку RUONIA.

RUONIA – это ставка, по которой крупнейшие российские банки выдают друг другу кредиты на срок 1 день. Ключевая ставка непосредственно влияет на ставки межбанковского рынка. С помощью своих операций Центральный Банк оказывает влияние на ставки межбанковского рынка, обеспечивая их близость к ключевой ставке. Фьючерсы котируются как 100-(минус)Средняя ожидаемая RUONIA за месяц. Поэтому, зная котировки контрактов, можно вычислить заложенные в них ожидания по месячным ставкам RUONIA на ближайшие 12 месяцев. Фьючерс на следующий месяц после заседания ЦБ лучше всего отражает ставку на каждом из заседаний, т.к. на среднюю ставку в следующем месяце (почти) полностью влияет решение по ставке, принятое на заседании в текущем месяце.

{kind=link}

Forwarded from Дивиденды онлайн

Лента не будет выплачивать дивиденды!

Менеджмент компании сообщил: «Мы продолжим buyback в 2019 г., но, конечно, совет директоров может рассмотреть другие возможности распределения средств между акционерами в будущем. Есть два способа вернуть средства акционерам - дивиденды и обратный выкуп акций. Мы не против дивидендов, но, учитывая корпоративную структуру Ленты - я имею в виду регистрацию на Британских Виргинских островах и эмитента, которым является Lenta Ltd. Из-за налоговых соображений дивиденды не рассматриваются советом директоров».

@divoline💰

Менеджмент компании сообщил: «Мы продолжим buyback в 2019 г., но, конечно, совет директоров может рассмотреть другие возможности распределения средств между акционерами в будущем. Есть два способа вернуть средства акционерам - дивиденды и обратный выкуп акций. Мы не против дивидендов, но, учитывая корпоративную структуру Ленты - я имею в виду регистрацию на Британских Виргинских островах и эмитента, которым является Lenta Ltd. Из-за налоговых соображений дивиденды не рассматриваются советом директоров».

@divoline💰

Forwarded from MarketTwits

#фининдустриярф #marketplace

Маркетплейс практически готов в техническом плане, через две недели будет техническая его готовность в области вкладов для физических лиц. Около 20 банков уже подписались под прием вкладов в рамках этого проекта. Я всех призываю изучить этот проект, возможно это станет хорошим каналом привлечения вкладов населения для ваших кредитных организаций.

ЦБ рассчитывает на достаточно быстрое принятие законодательства по части работы маркетплейса. Закон внесен в первом чтении и, надеюсь, он будет достаточно быстро принят.

После этого мы договорились добавить туда не только продажу ценных бумаг, но и привлечение отдельных видов кредитования, прежде всего, ипотеки

- первый зампред ЦБ РФ Сергей Швецов

Маркетплейс - система, объединяющая платформы для осуществления финансовых сделок, витрины для сбора и представления информации о финансовых продуктах и услугах, ботов для подбора этих услуг физическим лицам.

Маркетплейс практически готов в техническом плане, через две недели будет техническая его готовность в области вкладов для физических лиц. Около 20 банков уже подписались под прием вкладов в рамках этого проекта. Я всех призываю изучить этот проект, возможно это станет хорошим каналом привлечения вкладов населения для ваших кредитных организаций.

ЦБ рассчитывает на достаточно быстрое принятие законодательства по части работы маркетплейса. Закон внесен в первом чтении и, надеюсь, он будет достаточно быстро принят.

После этого мы договорились добавить туда не только продажу ценных бумаг, но и привлечение отдельных видов кредитования, прежде всего, ипотеки

- первый зампред ЦБ РФ Сергей Швецов

Маркетплейс - система, объединяющая платформы для осуществления финансовых сделок, витрины для сбора и представления информации о финансовых продуктах и услугах, ботов для подбора этих услуг физическим лицам.

Forwarded from MarketTwits

❗️#фининдустриярф #фининдустрия

ЦБ РФ очистит финрынок от попыток "рисования" активов, оцениваемых по рыночной стоимости - Швецов

Банке России был создан ситуационный центр, который мониторит торги на всех российских биржах с точки зрения качества ценообразования, регулирования, инсайдерской торговли.

На сегодняшний день мы видим определенные дефекты в системе маркетмейкерства на Московской бирже и в области ценообразования на ценные бумаги, которые допущены к торгам на Московской бирже. Мы считаем, что безусловное и абсолютное принятие тех цен, которые складываются на Московской бирже, как цен, которые предусмотрены международными стандартами финансовой отчетности — 13-м стандартом, как ценность ликвидного рынка, не является правильным решением.

ЦБ РФ планирует в текущем году провести консультации и поменять схему маркетмейкерства, разделить бумаги, которые действительно соответствуют требованиям МСФО и могут оцениваться по тем котировкам, которые порождает торговля на бирже, и те бумаги, которые нельзя оценивать непосредственно по формирующимся котировкам.

Важная работа, она прежде всего затронет менее ликвидные ценные бумаги, и, мне кажется, очищение российского финансового рынка от возможности рисования активов, оцениваемых по рыночной стоимости, повысит доверие к тому, что будет оцениваться по рыночной стоимости, и создаст предпосылки для привлекательности рынка капитала, как альтернативы банковскому кредитованию.

У нас очень много кейсов, где мы в рамках расследования манипулирования залезаем внутрь маркетмейкинга и видим, что маркетмейкинг делается в формате манипулирования, а не в формате обычных сделок.

- Швецов

ЦБ РФ очистит финрынок от попыток "рисования" активов, оцениваемых по рыночной стоимости - Швецов

Банке России был создан ситуационный центр, который мониторит торги на всех российских биржах с точки зрения качества ценообразования, регулирования, инсайдерской торговли.

На сегодняшний день мы видим определенные дефекты в системе маркетмейкерства на Московской бирже и в области ценообразования на ценные бумаги, которые допущены к торгам на Московской бирже. Мы считаем, что безусловное и абсолютное принятие тех цен, которые складываются на Московской бирже, как цен, которые предусмотрены международными стандартами финансовой отчетности — 13-м стандартом, как ценность ликвидного рынка, не является правильным решением.

ЦБ РФ планирует в текущем году провести консультации и поменять схему маркетмейкерства, разделить бумаги, которые действительно соответствуют требованиям МСФО и могут оцениваться по тем котировкам, которые порождает торговля на бирже, и те бумаги, которые нельзя оценивать непосредственно по формирующимся котировкам.

Важная работа, она прежде всего затронет менее ликвидные ценные бумаги, и, мне кажется, очищение российского финансового рынка от возможности рисования активов, оцениваемых по рыночной стоимости, повысит доверие к тому, что будет оцениваться по рыночной стоимости, и создаст предпосылки для привлекательности рынка капитала, как альтернативы банковскому кредитованию.

У нас очень много кейсов, где мы в рамках расследования манипулирования залезаем внутрь маркетмейкинга и видим, что маркетмейкинг делается в формате манипулирования, а не в формате обычных сделок.

- Швецов

Forwarded from РынкиДеньгиВласть | РДВ

Татнефть преф - buy, обычка - hold. Источники РДВ верят в дальнейший рост префов Татнефти.

Рост капитализации - стратегическая цель менеджмента. В Стратегии 2030 обозначена цель достичь капитализации $36 млрд к 2030 году. Но при нефти $65-80 таргет сдвигается на $50 млрд. Это рост стоимости акций до 77%.

• Сейчас капитализация Татнефти - $28 млрд.

• По предыдущей Стратегии-2025 Татнефть выполнила цель по росту капитализации за 2 года вместо 9 запланированных.

Менеджмент Татнефти держит крупные пакеты акций, значит в их интересах рост стоимости и высокие дивиденды. В совокупности доля менеджмента составляет минимум 3.28% (>$900 млн) - напрямую и через офшоры.

• Возможно, поэтому Татнефть - долгосрочный лидер рынка: с 2008 года акция в долларах выросла на +183%.

• За последние 5 лет доходность Татнефти в рублях составила +764% по префу и +553% по обычке. Это значительно выше, чем другие нефтяники (на фото).

Татнефть платит одни из самых щедрых дивидендов российского рынка. По обычке дивидендная доходность 7.2%, а по префам - 12%.

Менеджмент планирует выкупить префы с рынка. В августе РДВ сообщал о намерении менеджмента Татнефти выкупить префы с рынка. По информации РДВ, компания всё ещё разрабатывает стратегию выкупа. Источник сообщает, что префы планируется выкупать с премией к рынку. В случае выкупа, 6.23% капитализации уйдёт с рынка.

Аналитики не видят большого апсайда по обычке. А вот префы ещё могут порасти из-за высокой дивидендной доходности и возможности выкупа.

@AK47pfl

Рост капитализации - стратегическая цель менеджмента. В Стратегии 2030 обозначена цель достичь капитализации $36 млрд к 2030 году. Но при нефти $65-80 таргет сдвигается на $50 млрд. Это рост стоимости акций до 77%.

• Сейчас капитализация Татнефти - $28 млрд.

• По предыдущей Стратегии-2025 Татнефть выполнила цель по росту капитализации за 2 года вместо 9 запланированных.

Менеджмент Татнефти держит крупные пакеты акций, значит в их интересах рост стоимости и высокие дивиденды. В совокупности доля менеджмента составляет минимум 3.28% (>$900 млн) - напрямую и через офшоры.

• Возможно, поэтому Татнефть - долгосрочный лидер рынка: с 2008 года акция в долларах выросла на +183%.

• За последние 5 лет доходность Татнефти в рублях составила +764% по префу и +553% по обычке. Это значительно выше, чем другие нефтяники (на фото).

Татнефть платит одни из самых щедрых дивидендов российского рынка. По обычке дивидендная доходность 7.2%, а по префам - 12%.

Менеджмент планирует выкупить префы с рынка. В августе РДВ сообщал о намерении менеджмента Татнефти выкупить префы с рынка. По информации РДВ, компания всё ещё разрабатывает стратегию выкупа. Источник сообщает, что префы планируется выкупать с премией к рынку. В случае выкупа, 6.23% капитализации уйдёт с рынка.

Аналитики не видят большого апсайда по обычке. А вот префы ещё могут порасти из-за высокой дивидендной доходности и возможности выкупа.

@AK47pfl

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Газпром нефть - hold. Управляющие фондов, опрошенные РДВ, позитивно относятся к компании, но смотрят на акции нейтрально.

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

Качество активов не вызывает вопросов. Инвестиционный цикл закончился, свободный денежный поток давно стал положительным и растет за счет роста добычи на льготных гринфилдах.

Компания все еще недооценена рынком. Газпром нефть торгуется с дисконтом к рынку ~15-20%. Главная причина - низкая ликвидность акций, большинство фондов даже не могут ее купить. Free float акций всего 5%.

Рост дивидендов до 35% чистой прибыли уже состоялся. За 2018 год дивидендная доходность составила ожидаемые РДВ 7%.

Дивидендам все еще есть куда расти. Газпром нефть, скорее всего, повысит дивиденды этим летом до 50% чистой прибыли МСФО. Газпрому - основному акционеру ГПН (95%) - нужны деньги для финансирования обширной инвест программы.

Прямо сейчас аналитики не видят большого апсайда в бумаге. Но ближе к лету, когда начнется обсуждение финального дивиденда за 2018 год, будет куда интереснее.

@AK47pfl

Forwarded from РынкиДеньгиВласть | РДВ

Сургутнефтегаз преф и обычка - hold. Тёмная и невероятно жадная лошадка фондового рынка РФ.

Золотые горы валюты в депозитах всё ещё недосягаемы для инвесторов. Несмотря на гигантские запасы кэша в $46 млрд (сравнимо с золотовалютными резервами Аргентины или Нидерландов) и отрицательный чистый долг, инвестиционная привлекательность обычки стремится к нулю, а преф интересен лишь спекулятивно.

Обыкновенные акции оправданно дешевы. Дивиденд на акцию всего 65 копеек - дивидендная доходность 2.4%! Источник РДВ назвал это "плевком в лицо миноритариям".

Рекордные дивиденды на префы в 2018 году - единичный случай. Дивидендная доходность префа в 18% получается только благодаря переоценке долларовых депозитов из-за слабого рубля. Это повысило чистую прибыль по РСБУ, и держателям префа просто повезло.

После объявления дивидендов в марте префы могут быть гораздо слабее, особенно если рубль будет укрепляться.

В итоге, история обычки - тотальное разочарование для миноритариев, постепенный выход из бумаги всех видов инвесторов, история префа - спекулятивный хедж от ослабления рубля.

Однако, если вдруг компания по какой-то причине решит стать хоть немного прозрачнее и примет нормальную дивидендную политику, то акции вырастут в несколько раз.

@AK47pfl

Золотые горы валюты в депозитах всё ещё недосягаемы для инвесторов. Несмотря на гигантские запасы кэша в $46 млрд (сравнимо с золотовалютными резервами Аргентины или Нидерландов) и отрицательный чистый долг, инвестиционная привлекательность обычки стремится к нулю, а преф интересен лишь спекулятивно.

Обыкновенные акции оправданно дешевы. Дивиденд на акцию всего 65 копеек - дивидендная доходность 2.4%! Источник РДВ назвал это "плевком в лицо миноритариям".

Рекордные дивиденды на префы в 2018 году - единичный случай. Дивидендная доходность префа в 18% получается только благодаря переоценке долларовых депозитов из-за слабого рубля. Это повысило чистую прибыль по РСБУ, и держателям префа просто повезло.

После объявления дивидендов в марте префы могут быть гораздо слабее, особенно если рубль будет укрепляться.

В итоге, история обычки - тотальное разочарование для миноритариев, постепенный выход из бумаги всех видов инвесторов, история префа - спекулятивный хедж от ослабления рубля.

Однако, если вдруг компания по какой-то причине решит стать хоть немного прозрачнее и примет нормальную дивидендную политику, то акции вырастут в несколько раз.

@AK47pfl