Forwarded from MarketTwits

Forwarded from MarketTwits

🔥❗️#UPRO

UNIPER НЕ ЗАИНТЕРЕСОВАНА В ПРОДАЖЕ ЮНИПРО, ТЕМ БОЛЕЕ ЦЕЛИКОМ - CEO

UNIPER НЕ ЗАИНТЕРЕСОВАНА В ПРОДАЖЕ ЮНИПРО, ТЕМ БОЛЕЕ ЦЕЛИКОМ - CEO

Forwarded from MarketTwits

#GAZP #северныйпоток2 "СЕВЕРНЫЙ ПОТОК-2" НЕ ПОКРОЕТ РАСТУЩИЙ СПРОС НА ГАЗ В ЕВРОПЕ, В ПЕРСПЕКТИВЕ ДЕФИЦИТ СОСТАВИТ 100-300 МЛРД КУБОВ В ГОД, НУЖНЫ И ПОСТАВКИ СПГ - UNIPER

#дания ФИНАНСИРОВАНИЕ "СЕВЕРНОГО ПОТОКА-2" НЕ УВЕЛИЧИТСЯ ИЗ-ЗА ЗАДЕРЖКИ ДАНИЕЙ ВЫДАЧИ РАЗРЕШЕНИЯ - ГЛАВА UNIPER

#спг #NVTK #россия UNIPER НЕ ПОКУПАЕТ РОССИЙСКИЙ СПГ, НО КОМПАНИЯ ОТКРЫТА К ПРЕДЛОЖЕНИЯМ, НАБЛЮДАЕТ ЗА РАБОТОЙ НОВАТЭКА - ГЛАВА UNIPER

#дания ФИНАНСИРОВАНИЕ "СЕВЕРНОГО ПОТОКА-2" НЕ УВЕЛИЧИТСЯ ИЗ-ЗА ЗАДЕРЖКИ ДАНИЕЙ ВЫДАЧИ РАЗРЕШЕНИЯ - ГЛАВА UNIPER

#спг #NVTK #россия UNIPER НЕ ПОКУПАЕТ РОССИЙСКИЙ СПГ, НО КОМПАНИЯ ОТКРЫТА К ПРЕДЛОЖЕНИЯМ, НАБЛЮДАЕТ ЗА РАБОТОЙ НОВАТЭКА - ГЛАВА UNIPER

Forwarded from FlashTraderNews1Bot

Forwarded from СМАРТЛАБ

Новости компаний — обзоры прессы перед открытием рынка

Брокерам сближают позиции ЦБ попросил профучастников согласовать действия на срочном рынке

«Роснефть» и «Нефтегазхолдинг» могут продать от 15 до 20% арктического проекта

«Газпром» сможет напрямую поставлять газ украинским предприятиям

ВТБ продает офисы рядом с Кремлем за 2,6 млрд рублей

На продажу выставили 2% девелоперской группы ПИК

Polymetal зайдет в Томтор. Компания определилась с редкоземельным проектом

Uniper держится за водоканал. Менеджмент не намерен упрощать Fortum задачу поглощения компании

ФАС ищет сговор в контрактах для Саяно-Шушенской ГЭС. «РусГидро» может грозить крупный штраф

Пенсионные фонды сбросили акции. НПФ инвестируют накопления в долги

Инвестбанкам дали заработать. Их комиссионные выросли без санкций

https://smart-lab.ru/blog/news/566606.php

#rosn #gazp #vtbr #pikk #poly #upro #hydr

Брокерам сближают позиции ЦБ попросил профучастников согласовать действия на срочном рынке

«Роснефть» и «Нефтегазхолдинг» могут продать от 15 до 20% арктического проекта

«Газпром» сможет напрямую поставлять газ украинским предприятиям

ВТБ продает офисы рядом с Кремлем за 2,6 млрд рублей

На продажу выставили 2% девелоперской группы ПИК

Polymetal зайдет в Томтор. Компания определилась с редкоземельным проектом

Uniper держится за водоканал. Менеджмент не намерен упрощать Fortum задачу поглощения компании

ФАС ищет сговор в контрактах для Саяно-Шушенской ГЭС. «РусГидро» может грозить крупный штраф

Пенсионные фонды сбросили акции. НПФ инвестируют накопления в долги

Инвестбанкам дали заработать. Их комиссионные выросли без санкций

https://smart-lab.ru/blog/news/566606.php

#rosn #gazp #vtbr #pikk #poly #upro #hydr

smart-lab.ru

Новости компаний — обзоры прессы перед открытием рынка

Брокерам сближают позиции ЦБ попросил профучастников согласовать действия на срочном рынке ЦБ предложил ввести регулирование по принудительному закрытию позиций

Forwarded from СМАРТЛАБ

🗣Автор вещает:

Мой семейный бюджет. Сентябрь.

Я инвестирую давно и добился, на мой взгляд, существенных результатов. Мой инвестиционный портфель на сегодня: 20 млн. рублей.

В статье вы узнаете:

👉🏻Семейный бюджет. Зачем он нужен?

👉🏻Как вести семейный бюджет?

+бонусы💥

✅Видео про "дивидендную" зарплату от инвестиционной деятельности автора

✅Видео о наполнении и структуре инвестиционного портфеля

Ссылка на статью https://smart-lab.ru/blog/566207.php

Мой семейный бюджет. Сентябрь.

Я инвестирую давно и добился, на мой взгляд, существенных результатов. Мой инвестиционный портфель на сегодня: 20 млн. рублей.

В статье вы узнаете:

👉🏻Семейный бюджет. Зачем он нужен?

👉🏻Как вести семейный бюджет?

+бонусы💥

✅Видео про "дивидендную" зарплату от инвестиционной деятельности автора

✅Видео о наполнении и структуре инвестиционного портфеля

Ссылка на статью https://smart-lab.ru/blog/566207.php

smart-lab.ru

Мой семейный бюджет за сентябрь. Почему важно вести семейный бюджет?

Мой семейный бюджет. Сентябрь. Я инвестирую давно и добился, на мой взгляд, существенных результатов. Мой инвестиционный портфель на сегодня:

Forwarded from РынкиДеньгиВласть | РДВ

Свободный денежный поток: что это и зачем нужно.

Свободный денежный поток (Free Cash Flow или FCF) — ключевой показатель в оценке инвестиционной привлекательности акций и облигаций компании.

Свободный денежный поток показывает, сколько средств остается у компании на погашение долгов и выплаты акционерам (дивиденды и обратный выкуп акций) после вложений в развитие/поддержание бизнеса.

FCF = Операционный денежный поток – Капитальные вложения

• Операционный денежный поток показывает, сколько денежных средств компания зарабатывает в бизнесе.

• Капитальные вложения (CAPEX) показывают, сколько денежных средств компания вкладывает в основные средства.

Например, бизнес Лукойла сгенерировал в 2018 году $15.5 млрд операционного денежного потока. Капитальные вложения — более $7 млрд долл. На погашение долгов и выплаты акционерам осталось $8.2 млрд.

Свободный денежный поток, в отличие от EBITDA, учитывает необходимые бизнесу инвестиции для его развития/сохранения. Он может быть не весь выплачен кредиторам и акционерам, денежные средства могут остаться на балансе компании (например, Сургутнефтегаз).

В 2018 году из $8.2 млрд свободного денежного потока Лукойл направил $2.5 млрд на выплату дивидендов, $1 млрд на выкуп акций, более $3 млрд на погашение долгов, остальной кэш остался на балансе.

Если компания систематически получает нулевой или отрицательный денежный поток, то платить высокие дивиденды ей будет затруднительно. Если же компания систематически получает высокий денежный поток, то рано или поздно он превратится в дивиденды.

@AK47pfl

Свободный денежный поток (Free Cash Flow или FCF) — ключевой показатель в оценке инвестиционной привлекательности акций и облигаций компании.

Свободный денежный поток показывает, сколько средств остается у компании на погашение долгов и выплаты акционерам (дивиденды и обратный выкуп акций) после вложений в развитие/поддержание бизнеса.

FCF = Операционный денежный поток – Капитальные вложения

• Операционный денежный поток показывает, сколько денежных средств компания зарабатывает в бизнесе.

• Капитальные вложения (CAPEX) показывают, сколько денежных средств компания вкладывает в основные средства.

Например, бизнес Лукойла сгенерировал в 2018 году $15.5 млрд операционного денежного потока. Капитальные вложения — более $7 млрд долл. На погашение долгов и выплаты акционерам осталось $8.2 млрд.

Свободный денежный поток, в отличие от EBITDA, учитывает необходимые бизнесу инвестиции для его развития/сохранения. Он может быть не весь выплачен кредиторам и акционерам, денежные средства могут остаться на балансе компании (например, Сургутнефтегаз).

В 2018 году из $8.2 млрд свободного денежного потока Лукойл направил $2.5 млрд на выплату дивидендов, $1 млрд на выкуп акций, более $3 млрд на погашение долгов, остальной кэш остался на балансе.

Если компания систематически получает нулевой или отрицательный денежный поток, то платить высокие дивиденды ей будет затруднительно. Если же компания систематически получает высокий денежный поток, то рано или поздно он превратится в дивиденды.

@AK47pfl

Forwarded from FlashTraderNews1Bot

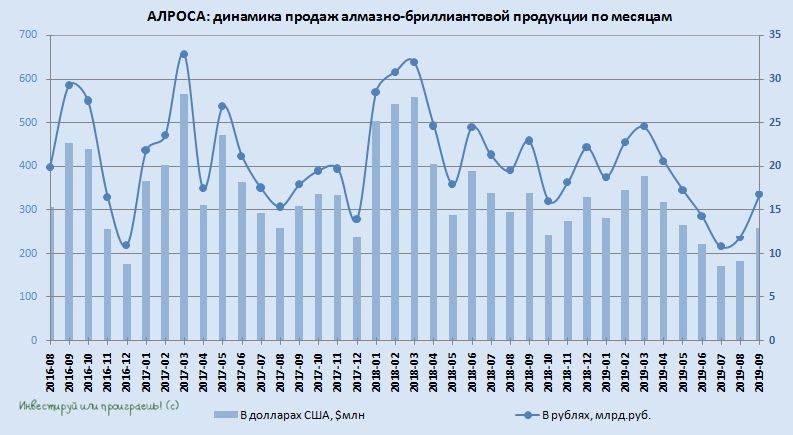

Forwarded from Инвестируй или проиграешь | Юрий Козлов

АЛРОСА сегодня порадовала хорошими результатами продаж: в сентябре было реализовано алмазно-бриллиантовой продукции на общую сумму $258,7 млн, что стало рекордным значением за последние четыре месяца и немного поубавило медвежий пыл у армагеддонщиков по этой бумаге.

Да, по сравнению с сентябрём прошлого года объём реализации алмазной продукции заметно снизился (с $338,7 до $258,7 млн), но резкое улучшение динамики продаж месяц к месяцу – уже достижение для многострадальной АЛРОСЫ и однозначно позитив! Если октябрь также порадует относительно сильными результатами, то неминуемо начнёт накапливаться «жирок» для потенциальных выплат дивидендов за второе полугодие – не забываем про дивидендый устав компании, который подразумевает ориентир не только на свободный денежный поток (FCF), но и на чистую прибыль (минимальный уровень выплат ограничен величиной в 50% от ЧП по МСФО за отчётный период).

Напоминаю, сегодня в акциях АЛРОСА ожидается дивидендная отсечка под промежуточные дивиденды за 1 полугодие, а потому котировки получили ещё один поддерживающий фактор.

Да, по сравнению с сентябрём прошлого года объём реализации алмазной продукции заметно снизился (с $338,7 до $258,7 млн), но резкое улучшение динамики продаж месяц к месяцу – уже достижение для многострадальной АЛРОСЫ и однозначно позитив! Если октябрь также порадует относительно сильными результатами, то неминуемо начнёт накапливаться «жирок» для потенциальных выплат дивидендов за второе полугодие – не забываем про дивидендый устав компании, который подразумевает ориентир не только на свободный денежный поток (FCF), но и на чистую прибыль (минимальный уровень выплат ограничен величиной в 50% от ЧП по МСФО за отчётный период).

Напоминаю, сегодня в акциях АЛРОСА ожидается дивидендная отсечка под промежуточные дивиденды за 1 полугодие, а потому котировки получили ещё один поддерживающий фактор.

{kind=link}

Forwarded from Александр Мишин

Начинать ли инвестировать, когда “все вокруг говорят о кризисе”?

Второй по популярности вопрос, после вопроса про минимальную сумму, мне задают о “надвигающемся кризисе”. Варианты:

“Какая стратегия, на ваш взгляд, приемлема, в случае, когда большинство участников рынка ожидает рецессию?”

“Последнее время в СМИ достаточно много разговоров про кризис в 2020 году, который будет тяжелее и длиться дольше, чем в 1998 и затронет весь мир. Как вы оцениваете эти предсказания и что по вашему можно предпринять чтобы минимизировать потери”

Ответ.

Недавно вышел новый Guide to Retirement (Руководство по выходу на пенсию) от многоуважаемой компании J.P. Morgan, который говорит о том, что тот кто инвестирует выигрывает в любом случае попадает он в кризис или нет. И наоборот, упуская время инвестор всегда проигрывает.

Там много информации. Вот основные идеи с моими комментариями.

Первое - Занимайтесь тем, чем вы можете управлять (стр. 3).

Ваш доход на пенсии зависит от шести вещей:

а. То чем вы полностью управляете:

-- Снижать текущие расходы и больше сохранять

-- Распределение активов в вашем портфеле (недвижимость, акции, облигации, золото и т.д.)

б. Можете влиять:

-- Заработок и длительность срока работы

-- Длительность жизни (здоровье, безопасность и т.д.)

в. Вне вашего контроля:

-- Движения рынка и кризисы

-- Законы о налогах, инвестициях и капитале

Общий совет - сконцентрируйтесь и получите максимум от областей, которыми вы можете управлять. Остальное нужно учитывать, но не более того.

Второе - Чем позже вы начнете, тем сложнее (стр. 18).

Если вам 30 лет и вы зарабатываете 40-50 тысяч долларов в год (210-270 тысяч рублей в месяц), то вам будет достаточно откладывать на пенсионный план всего 9% от вашего дохода в течение всей жизни.

А вот если вам уже 45, и вы только задумались над этим вопросом, то 23%, что в несколько раз сложнее.

И это только на пенсию. Если вы захотите себе дом, а также оплатить образование для детей, то в 45 вам придется на эти цели отдавать до половины своего заработка.

Третье - шесть лучших дней на рынке происходили всего в течение двух недель после одного из 10 самых худших дней (стр. 41).

Если бы вы вложили 10 000$ в рынок акций в 1999 году и несмотря на падения держали бы их 10 лет, вы бы получили обратно 30 000 $ или 200% прибыли.

Но если вы пропустили бы всего 10 лучших дней на рынке, то ваша прибыль была бы в 4 раза меньше.

Четвертое - долгосрочные инвестиции ВСЕГДА прибыльны (стр. 35).

Если горизонт инвестиций более 10-15 лет, то статистически, инвестор всегда получает доход. С 1950 по 2018 год не было ни одного 20-ти летнего промежутка, когда инвестор получил бы убыток. И наоборот, чем меньше времени вы инвестируете, тем больше шанс получить убыток.

На эту тему, есть еще один график, который я очень люблю показывать клиентам - информация с сайта Index Fund Advisors

Это статистика по разной длительности инвестирования за последние 50 лет (картинка ниже).

-- Инвестор, который вкладывал бы деньги в рынок, а на следующий день их забирал в 51,59% случаев получал бы прибыль, а в 48,41% убыток.

-- Если же он продержал деньги месяц, то вероятность получить прибыль вырастает до 66%.

-- Если год, то уже в 80% случаев, инвестор получает прибыль.

-- На пять лет - в 98,5% таких периодов инвестор получает прибыль.

-- И не было ни одного 10-ти летнего или 15-ти летнего интервала за последние 50 лет, когда инвестор получил бы убыток, если бы он не продавал свои активы в течение этого времени

Суть в том, что время играет на нас. За последние 50-60 лет было как минимум три крупных кризиса и множество коррекций рынка на 10-15% процентов. Но, те кто решил не реагировать на то, чем невозможно управлять получили только выгоду.

Мой общий совет - не бойтесь кризиса, он все равно случится. Бойтесь упустить тот самый лучший день, который случается сразу после падения. Вспомните пример Сергея из последнего кейса, именно на падении он и получил дополнительный доход.

Второй по популярности вопрос, после вопроса про минимальную сумму, мне задают о “надвигающемся кризисе”. Варианты:

“Какая стратегия, на ваш взгляд, приемлема, в случае, когда большинство участников рынка ожидает рецессию?”

“Последнее время в СМИ достаточно много разговоров про кризис в 2020 году, который будет тяжелее и длиться дольше, чем в 1998 и затронет весь мир. Как вы оцениваете эти предсказания и что по вашему можно предпринять чтобы минимизировать потери”

Ответ.

Недавно вышел новый Guide to Retirement (Руководство по выходу на пенсию) от многоуважаемой компании J.P. Morgan, который говорит о том, что тот кто инвестирует выигрывает в любом случае попадает он в кризис или нет. И наоборот, упуская время инвестор всегда проигрывает.

Там много информации. Вот основные идеи с моими комментариями.

Первое - Занимайтесь тем, чем вы можете управлять (стр. 3).

Ваш доход на пенсии зависит от шести вещей:

а. То чем вы полностью управляете:

-- Снижать текущие расходы и больше сохранять

-- Распределение активов в вашем портфеле (недвижимость, акции, облигации, золото и т.д.)

б. Можете влиять:

-- Заработок и длительность срока работы

-- Длительность жизни (здоровье, безопасность и т.д.)

в. Вне вашего контроля:

-- Движения рынка и кризисы

-- Законы о налогах, инвестициях и капитале

Общий совет - сконцентрируйтесь и получите максимум от областей, которыми вы можете управлять. Остальное нужно учитывать, но не более того.

Второе - Чем позже вы начнете, тем сложнее (стр. 18).

Если вам 30 лет и вы зарабатываете 40-50 тысяч долларов в год (210-270 тысяч рублей в месяц), то вам будет достаточно откладывать на пенсионный план всего 9% от вашего дохода в течение всей жизни.

А вот если вам уже 45, и вы только задумались над этим вопросом, то 23%, что в несколько раз сложнее.

И это только на пенсию. Если вы захотите себе дом, а также оплатить образование для детей, то в 45 вам придется на эти цели отдавать до половины своего заработка.

Третье - шесть лучших дней на рынке происходили всего в течение двух недель после одного из 10 самых худших дней (стр. 41).

Если бы вы вложили 10 000$ в рынок акций в 1999 году и несмотря на падения держали бы их 10 лет, вы бы получили обратно 30 000 $ или 200% прибыли.

Но если вы пропустили бы всего 10 лучших дней на рынке, то ваша прибыль была бы в 4 раза меньше.

Четвертое - долгосрочные инвестиции ВСЕГДА прибыльны (стр. 35).

Если горизонт инвестиций более 10-15 лет, то статистически, инвестор всегда получает доход. С 1950 по 2018 год не было ни одного 20-ти летнего промежутка, когда инвестор получил бы убыток. И наоборот, чем меньше времени вы инвестируете, тем больше шанс получить убыток.

На эту тему, есть еще один график, который я очень люблю показывать клиентам - информация с сайта Index Fund Advisors

Это статистика по разной длительности инвестирования за последние 50 лет (картинка ниже).

-- Инвестор, который вкладывал бы деньги в рынок, а на следующий день их забирал в 51,59% случаев получал бы прибыль, а в 48,41% убыток.

-- Если же он продержал деньги месяц, то вероятность получить прибыль вырастает до 66%.

-- Если год, то уже в 80% случаев, инвестор получает прибыль.

-- На пять лет - в 98,5% таких периодов инвестор получает прибыль.

-- И не было ни одного 10-ти летнего или 15-ти летнего интервала за последние 50 лет, когда инвестор получил бы убыток, если бы он не продавал свои активы в течение этого времени

Суть в том, что время играет на нас. За последние 50-60 лет было как минимум три крупных кризиса и множество коррекций рынка на 10-15% процентов. Но, те кто решил не реагировать на то, чем невозможно управлять получили только выгоду.

Мой общий совет - не бойтесь кризиса, он все равно случится. Бойтесь упустить тот самый лучший день, который случается сразу после падения. Вспомните пример Сергея из последнего кейса, именно на падении он и получил дополнительный доход.

{kind=link}

Forwarded from Александр Мишин

Как правильно составить инвестиционный портфель для накопления на пенсию?

По вопросам я вижу, что многие подписчики хотят инвестировать самостоятельно.

При этом основная масса курсов по инвестициям, которые продаются в сети просто ужасны.

Я ходил на несколько, посмотреть чему учат: портфели криптовалют, спекуляции, продажа брокерских услуг и т.д.

Пришел к выводу, что я больше не хочу смотреть, как людям продают этот бред под соусом инвестиционных тренингов и мастер классов. Также я устал от того, как привлекают людей ко всем этим автоследованиям, структурным продуктам, “инвестициям” в криптовалюты / краудлендинги / краудфандинги и т.д. Надоело объяснять сколько клиенты теряют на комиссиях на всем этом барахле.

Данным сообщением начинаю серию постов о КЛАССИЧЕСКОМ подходе к созданию пенсионного капитала. Никакой экзотики, только инструменты и подходы, которые работают уже десятки лет. По ним есть статистика, по ним есть экспертиза, они имеют стоимость (не цену, а стоимость - это важно!).

Я напишу так, чтобы любой, кто применит данный подход смог безопасно вложить и приумножить свои деньги, а также обеспечить себя на пенсии.

Информацию буду предоставлять бесплатно. Пусть продавцы тренингов и инфопродуктов плачут кровавыми слезами, страдают и разоряются. Здесь будет больше и лучше. Эта информация должна быть доступна всем. Т.к. она помогает становиться каждому из нас богаче, тем самым повышая общий уровень жизни вокруг. А это важно. Это то что должно происходить.

Итак. Что же нужно сделать, чтобы обеспечить себе достойный доход на пенсии?

План действий из 10 пунктов с основными вопросами, на которые мы ответим в каждой из тем:

1. Определить цель (Сколько мне нужно денег? Когда я хочу их получать?).

2. Определить ресурсы (Сколько у меня есть? Сколько я могу добавлять периодически? Как мои доходы будут меняться со временем?).

3. Определить риск-профиль (Что я буду делать, если мой портфель упадет на 10/15/25 процентов (было 5 млн, а стало 4 млн)? В какой момент я "психану" и побегу все продавать?)

4. Подобрать портфель из классов активов (Какой процент акций/облигаций/недвижимости/золота и т.д. будет в моем портфеле? Почему именно в таком соотношении? Почему именно эти классы активов?).

5. Выбрать способ выхода на биржу (Что хранить ближе к дому? Сколько выводить за границу и выводить ли? Какие гарантии и дополнительные возможности мне нужны? Или я просто хочу самый дешевый и эффективный метод?).

6. Подобрать конкретные активы и бумаги для портфеля, с учетом способа выхода на биржу (Как разобраться и выбрать конкретные ценные бумаги? На что нужно обращать внимание при выборе, а что не важно?).

7. Все купить (Как это сделать? Какую кнопку нажать?).

8. Делать перебалансировку раз в год-три (Сколько нужно времени для инвестиций? Как управлять портфелем? А я смогу?).

9. Не продавать в случае кризиса, а покупать, то что подешевело восстанавливая соотношение классов активов в портфеле (Как вести себя во время падения? А во время роста?).

10. Снижать риск портфеля с течением времени (Что делать через 10-20 лет? А при выходе на пенсию?)

Первый пост об определении цели скоро будет. А пока подумайте, представьте и запишите где-нибудь, ответы на несколько вопросов:

— Как вы хотите жить лет в 65-70?

— Где вы будете жить?

— Сколько вам нужно денег, чтобы так жить?

Помечтайте, это приятно.

Вам будет полезна эта информация? Нажмите кнопку ниже.

По вопросам я вижу, что многие подписчики хотят инвестировать самостоятельно.

При этом основная масса курсов по инвестициям, которые продаются в сети просто ужасны.

Я ходил на несколько, посмотреть чему учат: портфели криптовалют, спекуляции, продажа брокерских услуг и т.д.

Пришел к выводу, что я больше не хочу смотреть, как людям продают этот бред под соусом инвестиционных тренингов и мастер классов. Также я устал от того, как привлекают людей ко всем этим автоследованиям, структурным продуктам, “инвестициям” в криптовалюты / краудлендинги / краудфандинги и т.д. Надоело объяснять сколько клиенты теряют на комиссиях на всем этом барахле.

Данным сообщением начинаю серию постов о КЛАССИЧЕСКОМ подходе к созданию пенсионного капитала. Никакой экзотики, только инструменты и подходы, которые работают уже десятки лет. По ним есть статистика, по ним есть экспертиза, они имеют стоимость (не цену, а стоимость - это важно!).

Я напишу так, чтобы любой, кто применит данный подход смог безопасно вложить и приумножить свои деньги, а также обеспечить себя на пенсии.

Информацию буду предоставлять бесплатно. Пусть продавцы тренингов и инфопродуктов плачут кровавыми слезами, страдают и разоряются. Здесь будет больше и лучше. Эта информация должна быть доступна всем. Т.к. она помогает становиться каждому из нас богаче, тем самым повышая общий уровень жизни вокруг. А это важно. Это то что должно происходить.

Итак. Что же нужно сделать, чтобы обеспечить себе достойный доход на пенсии?

План действий из 10 пунктов с основными вопросами, на которые мы ответим в каждой из тем:

1. Определить цель (Сколько мне нужно денег? Когда я хочу их получать?).

2. Определить ресурсы (Сколько у меня есть? Сколько я могу добавлять периодически? Как мои доходы будут меняться со временем?).

3. Определить риск-профиль (Что я буду делать, если мой портфель упадет на 10/15/25 процентов (было 5 млн, а стало 4 млн)? В какой момент я "психану" и побегу все продавать?)

4. Подобрать портфель из классов активов (Какой процент акций/облигаций/недвижимости/золота и т.д. будет в моем портфеле? Почему именно в таком соотношении? Почему именно эти классы активов?).

5. Выбрать способ выхода на биржу (Что хранить ближе к дому? Сколько выводить за границу и выводить ли? Какие гарантии и дополнительные возможности мне нужны? Или я просто хочу самый дешевый и эффективный метод?).

6. Подобрать конкретные активы и бумаги для портфеля, с учетом способа выхода на биржу (Как разобраться и выбрать конкретные ценные бумаги? На что нужно обращать внимание при выборе, а что не важно?).

7. Все купить (Как это сделать? Какую кнопку нажать?).

8. Делать перебалансировку раз в год-три (Сколько нужно времени для инвестиций? Как управлять портфелем? А я смогу?).

9. Не продавать в случае кризиса, а покупать, то что подешевело восстанавливая соотношение классов активов в портфеле (Как вести себя во время падения? А во время роста?).

10. Снижать риск портфеля с течением времени (Что делать через 10-20 лет? А при выходе на пенсию?)

Первый пост об определении цели скоро будет. А пока подумайте, представьте и запишите где-нибудь, ответы на несколько вопросов:

— Как вы хотите жить лет в 65-70?

— Где вы будете жить?

— Сколько вам нужно денег, чтобы так жить?

Помечтайте, это приятно.

Вам будет полезна эта информация? Нажмите кнопку ниже.

Forwarded from MarketTwits

❗️🇷🇺#авиа #приватизация #россия

Стоимость блокирующего пакета акций авиакомпании "Россия" (25,0001%), который администрация Санкт-Петербурга планирует включить в программу приватизации госимущества на 2019 год, по предварительным данным, оценивается в 1,84 миллиарда рублей - представитель городского комитета имущественных отношений (КИО) - РИА

Стоимость блокирующего пакета акций авиакомпании "Россия" (25,0001%), который администрация Санкт-Петербурга планирует включить в программу приватизации госимущества на 2019 год, по предварительным данным, оценивается в 1,84 миллиарда рублей - представитель городского комитета имущественных отношений (КИО) - РИА

Forwarded from Private.investor

МИНФИН РФ ХОЧЕТ ОБЯЗАТЬ "ДОЧКИ" ГОСКОМПАНИЙ ПОДНИМАТЬ ПРИБЫЛЬ НА УРОВЕНЬ ХОЛДИНГА - МОИСЕЕВ

Минфин РФ хочет не только зафиксировать обязательство госкомпаний направлять на дивиденды не менее 50% чистой прибыли по МСФО, но и ввести требование по дивидендным выплатам к их дочерним структурам.

«Нас немного беспокоит ситуация, когда мы каждый раз вручную следим за тем, чтобы компании, подконтрольные государству, поднимали дивидендные выплаты в "дочках" на уровень холдингов. Там, где государству принадлежит холдинг, часто бывают проблемы: они говорят, что нет денег, потому что получили мало от дочерних компаний. А почему "дочка" заплатила дивиденды в размере 5% от прибыли? Ну, вот так заплатили» - заявил Моисеев.

#дивиденды

Минфин РФ хочет не только зафиксировать обязательство госкомпаний направлять на дивиденды не менее 50% чистой прибыли по МСФО, но и ввести требование по дивидендным выплатам к их дочерним структурам.

«Нас немного беспокоит ситуация, когда мы каждый раз вручную следим за тем, чтобы компании, подконтрольные государству, поднимали дивидендные выплаты в "дочках" на уровень холдингов. Там, где государству принадлежит холдинг, часто бывают проблемы: они говорят, что нет денег, потому что получили мало от дочерних компаний. А почему "дочка" заплатила дивиденды в размере 5% от прибыли? Ну, вот так заплатили» - заявил Моисеев.

#дивиденды

Forwarded from FlashTraderNews1Bot

❗️ ОСНОВАНИЙ ДЛЯ НЕВЫПЛАТЫ БАНКОМ ВТБ 50% ПРИБЫЛИ НА ДИВИДЕНДЫ ПО ИТОГАМ 2019Г НЕТ - ПЕРВЫЙ ЗАМПРЕД ПРАВЛЕНИЯ ОЛЮНИН - ИНТЕРФАКС #id1210 #micex(+) #VTBR #дивиденды(+) #новости(+)

Forwarded from MarketTwits

Forwarded from Кот Эльвиры

"Возрождение", "Запсибкомбанк", "Саровбизнесбанк"," БМ-банк" - эти четыре банка уже в следующем году поглотит ВТБ.

Об этом сообщил первый заместитель президента - председателя правления ВТБ Дмитрий Олюнин.

В январе этого года ВТБ закрыл сделки по покупке 71,8% акций "Запсибкомбанка" и 81,11% "Саровбизнесбанка". А в октябре прошлого года ВТБ стал владельцем 85% акций "Возрождения", закрыв сделку с фондом Bonum Capital, который вел переговоры от лица бывшего контролирующего акционера "Возрождения" Дмитрия Ананьева.

@KotElviry

Об этом сообщил первый заместитель президента - председателя правления ВТБ Дмитрий Олюнин.

В январе этого года ВТБ закрыл сделки по покупке 71,8% акций "Запсибкомбанка" и 81,11% "Саровбизнесбанка". А в октябре прошлого года ВТБ стал владельцем 85% акций "Возрождения", закрыв сделку с фондом Bonum Capital, который вел переговоры от лица бывшего контролирующего акционера "Возрождения" Дмитрия Ананьева.

@KotElviry

Forwarded from FlashTraderNews1Bot

Инициатива введения нормы по дивидендам для "дочек" госкомпаний несет риски - первый зампред ВТБ

🛑 "Обязательство поднимать дивиденды с каждой "дочки", на мой взгляд, выглядит очень странным, потому что у каждой "дочки" есть своя программа развития, свои потребности в капитале. Мы же платим от прибыли группы дивиденды, поэтому распределение капитала внутри структуры группы очень сильно зависит от потребностей в капитале, планов развития каждой из них, налоговых, кстати, аспектов, в том числе в разных юрисдикциях. То есть введение обязательной нормы, чтобы каждая "дочка" кровь из носу 50% дивидендов поднимала, на мой взгляд, не дает никаких эффектов, потому что прибыль группы от этого никак не изменится, то есть не станет прибыль группы больше, от того что дивиденды будут подниматься в "голову"", - отметил он. #id1210 #micex(+) #VTBR #дивиденды(+) #новости(+)

🛑 "Обязательство поднимать дивиденды с каждой "дочки", на мой взгляд, выглядит очень странным, потому что у каждой "дочки" есть своя программа развития, свои потребности в капитале. Мы же платим от прибыли группы дивиденды, поэтому распределение капитала внутри структуры группы очень сильно зависит от потребностей в капитале, планов развития каждой из них, налоговых, кстати, аспектов, в том числе в разных юрисдикциях. То есть введение обязательной нормы, чтобы каждая "дочка" кровь из носу 50% дивидендов поднимала, на мой взгляд, не дает никаких эффектов, потому что прибыль группы от этого никак не изменится, то есть не станет прибыль группы больше, от того что дивиденды будут подниматься в "голову"", - отметил он. #id1210 #micex(+) #VTBR #дивиденды(+) #новости(+)

Forwarded from РынкиДеньгиВласть | РДВ

Чем полезен для инвесторов показатель FCF yield?

FCF yield показывает может ли компания увеличить дивиденды.

FCF yield = FCF / EV

• FCF – абсолютная величина, показывает сколько компания имеет средств после всех необходимых выплат. О сущности и полезности показателя для инвестора читайте здесь.

• EV — это сколько стоит выкупить все акции компании и выплатить все её долги.

EV = рыночная капитализация компании (стоимость всех акций) + общий долг компании – денежные средства на балансе + стоимость доли миноритариев в дочках компании.

Денежные средства с минусом, так как интересна стоимость именно зарабатывающих активов бизнеса, а не накопленного им кэша

FCF yield – аналог дивидендной доходности. Высокий FCF yield в сравнении с дивидендной доходностью компании говорит о потенциале увеличения дивидендов. Если дивидендная доходность выше FCF yield, то компания платит высокие дивиденды относительно текущего размера бизнеса. Для этого используются ранее накопленные денежные средства или привлекается долг. Скорее всего в будущем дивиденды у такой компании снизятся.

@AK47pfl

FCF yield показывает может ли компания увеличить дивиденды.

FCF yield = FCF / EV

• FCF – абсолютная величина, показывает сколько компания имеет средств после всех необходимых выплат. О сущности и полезности показателя для инвестора читайте здесь.

• EV — это сколько стоит выкупить все акции компании и выплатить все её долги.

EV = рыночная капитализация компании (стоимость всех акций) + общий долг компании – денежные средства на балансе + стоимость доли миноритариев в дочках компании.

Денежные средства с минусом, так как интересна стоимость именно зарабатывающих активов бизнеса, а не накопленного им кэша

FCF yield – аналог дивидендной доходности. Высокий FCF yield в сравнении с дивидендной доходностью компании говорит о потенциале увеличения дивидендов. Если дивидендная доходность выше FCF yield, то компания платит высокие дивиденды относительно текущего размера бизнеса. Для этого используются ранее накопленные денежные средства или привлекается долг. Скорее всего в будущем дивиденды у такой компании снизятся.

@AK47pfl