Forwarded from PRObonds | Иволга Капитал

#повесткадня #рынкибиржи

Обстановка: противоречия, скепсис и эмоции

• Прошедшая неделя запомнилась на российских площадках как неделя стремительной коррекции. Причем коррекция оказалась не однонаправленной: в конце недели рубль, акции, гособлигации активно отыгрывали потери. Американский и европейские рынки акций росли, в принципе. Параллельно с ними, на новые максимумы вышла нефть, вернулось на убедительный тренд повышения золото.

• Оптимизмом участников эти, в общем, положительные явления не сопровождались. Осторожность и скепсис отечественных игроков понятны и укладываются в динамику российских активов. Правда, пятничный их рост вызвал, возможно, бОльшую тревогу и недоверие к перспективам, чем предыдущее снижение. В отношении же повышения западных рынков, главное экспертное мнение – надувание пузыря. Рост нефти обойден пренебрежением и молчанием.

• Почему важно не только движение котировок, но и чувственное восприятие этого движения? Цена – это реализованное действие конкретных живых людей, либо роботизированных систем, созданной живыми людьми и действующих в их интересах. Если рынки растут в отсутствии публичного желания к покупкам со игроков, это показатель давления избыточного капитала. Деньги приходят на рынки, в соответствии с инвестдекларациями, должны быть размещены. Покупки происходят по умолчанию и необходимости. Скептически настроенные игроки ставят на разворот тенденции вниз, на опережение, открывают короткие позиции, которые не только прогладываются притекающим капиталом, но и в дальнейшем, при принудительном закрытии, формируют вал новых покупок. Эти же скептики, в попытке отбить убытки и находясь в жесточайшем дискомфорте по отношению к новым коротким позициям, рано или поздно, сами становятся чистыми покупателями. Здесь наступает разворотный момент: цены максимально высоки, поскольку покупки, в большинстве, состоялись; сокращение потенциальных покупателей приводит к коррекции.

• Предполагаем, картина роста западных рынков акций определяется приведенной логикой. Скептики пока продают на опережение. Но, видимо, весьма скоро будут готовы покупать. Впрочем, переломный момент не наступил. И на сегодня западный рост – поддержка российским активам.

• Рост нефти, также важный для российских акций, облигаций и рубля, как уже говорилось, проигнорирован. Видимо, он окажется аргументом в пользу дальнейшей компенсации состоявшейся в России фондовой коррекции. В том числе и аргументом в пользу возврата рубля к укреплению. Укрепление рубля, вообще, представляется нам еще не реализованным процессом, и пробой вниз 66, 65 рублей за доллар – это, по нам, наиболее читаемая тенденция ближайших дней. В этой связи психоз на рынке ОФЗ (падение цен гособлигаций более чем на 1% в середине прошедшей недели) оцениваем как локальную вспышку настроений, без последствий и развития.

@AndreyHohrin

Обстановка: противоречия, скепсис и эмоции

• Прошедшая неделя запомнилась на российских площадках как неделя стремительной коррекции. Причем коррекция оказалась не однонаправленной: в конце недели рубль, акции, гособлигации активно отыгрывали потери. Американский и европейские рынки акций росли, в принципе. Параллельно с ними, на новые максимумы вышла нефть, вернулось на убедительный тренд повышения золото.

• Оптимизмом участников эти, в общем, положительные явления не сопровождались. Осторожность и скепсис отечественных игроков понятны и укладываются в динамику российских активов. Правда, пятничный их рост вызвал, возможно, бОльшую тревогу и недоверие к перспективам, чем предыдущее снижение. В отношении же повышения западных рынков, главное экспертное мнение – надувание пузыря. Рост нефти обойден пренебрежением и молчанием.

• Почему важно не только движение котировок, но и чувственное восприятие этого движения? Цена – это реализованное действие конкретных живых людей, либо роботизированных систем, созданной живыми людьми и действующих в их интересах. Если рынки растут в отсутствии публичного желания к покупкам со игроков, это показатель давления избыточного капитала. Деньги приходят на рынки, в соответствии с инвестдекларациями, должны быть размещены. Покупки происходят по умолчанию и необходимости. Скептически настроенные игроки ставят на разворот тенденции вниз, на опережение, открывают короткие позиции, которые не только прогладываются притекающим капиталом, но и в дальнейшем, при принудительном закрытии, формируют вал новых покупок. Эти же скептики, в попытке отбить убытки и находясь в жесточайшем дискомфорте по отношению к новым коротким позициям, рано или поздно, сами становятся чистыми покупателями. Здесь наступает разворотный момент: цены максимально высоки, поскольку покупки, в большинстве, состоялись; сокращение потенциальных покупателей приводит к коррекции.

• Предполагаем, картина роста западных рынков акций определяется приведенной логикой. Скептики пока продают на опережение. Но, видимо, весьма скоро будут готовы покупать. Впрочем, переломный момент не наступил. И на сегодня западный рост – поддержка российским активам.

• Рост нефти, также важный для российских акций, облигаций и рубля, как уже говорилось, проигнорирован. Видимо, он окажется аргументом в пользу дальнейшей компенсации состоявшейся в России фондовой коррекции. В том числе и аргументом в пользу возврата рубля к укреплению. Укрепление рубля, вообще, представляется нам еще не реализованным процессом, и пробой вниз 66, 65 рублей за доллар – это, по нам, наиболее читаемая тенденция ближайших дней. В этой связи психоз на рынке ОФЗ (падение цен гособлигаций более чем на 1% в середине прошедшей недели) оцениваем как локальную вспышку настроений, без последствий и развития.

@AndreyHohrin

Forwarded from БонДовик

Относительная устойчивость рубля и поддержка нерезидентов. В пятницу вышла статья на внешнем сайте, что иностранные инвесторы поддержали рынок облигаций активными покупками в определённых бумагах (преимущественно долгосрочных). По моим наблюдениям и моих коллег, западные партнёры проигнорировали возобновившиеся новости о санкциях. Паника отсутствовала, интерес немного утих. Вместе с тем с понедельника по среду они были активными покупателями, особенно в момент успешных аукционов Минфина. Мне с трудом верится, что большие инвесторы готовы рисковать, вкладывая в ОФЗ на фоне возвращения санкционной риторики. Таким образом можно сделать вывод (на основе реакции и действий) - сейчас серьёзный отток выглядит маловероятным Значит, чтобы раскачать лодку настоящей паники нужны прямые шаги, а не копирование санкционного законопроекта от августа прошлого года. Тем не менее, лучше быть готовым, все только начинается. По крайне мере рубль смотрелся довольно крепко. Я думаю, что худшего на таких новостях мы не увидим, но и лучшее далеко за горами. Рекомендую в качестве диверсификации делать ставку на второй эшелон корпоративных облигаций, которые будут не так сильно реагировать на волатильность в ОФЗ. Плюс вы получаете хорошую премию (кэрри).

#рубль #облигации #настроения

#рубль #облигации #настроения

Forwarded from Инвестор .V.

СУРГУТНЕФТЕГАЗ ПРЕФ vs БАКС. Хочу поделиться с вами очередными наблюдениями за данной бумагой, а именно за ее колебаниями относительно пары usd/rub.

💡[кто не в курсе, у сургутнефтз. около 44$ млдр. на счетах, и префы данной компании ежегодно получают див. с курсовой переоценки этих средств, что делает их котировки в определенной степени зависимыми от колебаний пары usd/rub]

Фундаментально, по мои подсчетам преф должен стоить 43 руб., подробней здесь. Но у бумаги, как и у любого другого рыночного инструмента есть своя амплитуда колебаний, которую фундаментальным и обычным тех. анализом не всегда можно посчитать. Здесь на помощь приходят нестандартные подходы и решения.

Котировка префа уже более 6 лет достаточно хорошо ходит в коридоре:

0,50 курса USD/RUB - уровень ПОДДЕРЖКИ;

0,75 курса USD/RUB - уровень СОПРОТИВЛЕНИЯ;

0,625 курса USD/RUB - СРЕДНИЙ (пограничный) уровень, который можно использовать в качестве некой целевой консенсус-цены.

--------------

Как видно из графика, сейчас разница между тек.ценой префа(40,320) и уровнем поддержки(33,150) составляет 7,17 р., что близко к ожидаемому дивиденду за 2018 г.(мой прогноз 7,04 руб.), т.о., после осечки преф. должен упасть на свой уровень поддержки(0,5usd/rub) в точности повторив ситуацию див.отсечки июля 2016(див. 6,92)👇

Данные уровни можно использовать в спекулятивной торговле для чистого "лонг/селл" префа, либо дополнительно страховаться и делать "лонг преф/шорт $" при пробое уровня поддержки или "лонг $/шорт преф" при пробое уровня сопротивления.

⚠️P/S: Хочу сразу сказать, что данный график это по сути исторический индикатор, который хорошо работал в прошлом и нет абсолютно ни каких гарантий, что так будет всегда.

#sngsp

💡[кто не в курсе, у сургутнефтз. около 44$ млдр. на счетах, и префы данной компании ежегодно получают див. с курсовой переоценки этих средств, что делает их котировки в определенной степени зависимыми от колебаний пары usd/rub]

Фундаментально, по мои подсчетам преф должен стоить 43 руб., подробней здесь. Но у бумаги, как и у любого другого рыночного инструмента есть своя амплитуда колебаний, которую фундаментальным и обычным тех. анализом не всегда можно посчитать. Здесь на помощь приходят нестандартные подходы и решения.

Котировка префа уже более 6 лет достаточно хорошо ходит в коридоре:

0,50 курса USD/RUB - уровень ПОДДЕРЖКИ;

0,75 курса USD/RUB - уровень СОПРОТИВЛЕНИЯ;

0,625 курса USD/RUB - СРЕДНИЙ (пограничный) уровень, который можно использовать в качестве некой целевой консенсус-цены.

--------------

Как видно из графика, сейчас разница между тек.ценой префа(40,320) и уровнем поддержки(33,150) составляет 7,17 р., что близко к ожидаемому дивиденду за 2018 г.(мой прогноз 7,04 руб.), т.о., после осечки преф. должен упасть на свой уровень поддержки(0,5usd/rub) в точности повторив ситуацию див.отсечки июля 2016(див. 6,92)👇

Данные уровни можно использовать в спекулятивной торговле для чистого "лонг/селл" префа, либо дополнительно страховаться и делать "лонг преф/шорт $" при пробое уровня поддержки или "лонг $/шорт преф" при пробое уровня сопротивления.

⚠️P/S: Хочу сразу сказать, что данный график это по сути исторический индикатор, который хорошо работал в прошлом и нет абсолютно ни каких гарантий, что так будет всегда.

#sngsp

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Сколько нефтяники платят акционерам с каждого добытого барреля. В расчёт включены дивиденды, которые были выплачены за 2018 год, ожидаемый дивиденд по итогам 2018 года и деньги, потраченные на байбек.

Коротко о том, какие компании больше любят своих акционеров.

@AK47pfl

Коротко о том, какие компании больше любят своих акционеров.

@AK47pfl

Forwarded from MarketTwits

❗️#NMTP #суд

Арбитражный суд Москвы отменил штраф в размере более 185 миллионов рублей, наложенный в 2017 году Федеральной антимонопольной службой на ООО "Приморский торговый порт" (ПТП, Ленинградская область, входит в группу НМТП)

Президиум ВС РФ 16 января признал незаконным решение ФАС о том, что ПТП в 2015 году установил монопольно высокую цену на перевалку нефти в порту Приморск. Высшая судебная инстанция также признала недействительным предписание ФАС порту снизить цену на перевалку нефти и перевести тарифы в рубли. Согласно решению ФАС, компания должна была отменить монопольно высокую цену на услуги по перевалке нефти в размере 2,25 доллара и установить экономически обоснованную цену на уровне тарифов года, который предшествует году начала нарушения.

Арбитражный суд Москвы отменил штраф в размере более 185 миллионов рублей, наложенный в 2017 году Федеральной антимонопольной службой на ООО "Приморский торговый порт" (ПТП, Ленинградская область, входит в группу НМТП)

Президиум ВС РФ 16 января признал незаконным решение ФАС о том, что ПТП в 2015 году установил монопольно высокую цену на перевалку нефти в порту Приморск. Высшая судебная инстанция также признала недействительным предписание ФАС порту снизить цену на перевалку нефти и перевести тарифы в рубли. Согласно решению ФАС, компания должна была отменить монопольно высокую цену на услуги по перевалке нефти в размере 2,25 доллара и установить экономически обоснованную цену на уровне тарифов года, который предшествует году начала нарушения.

Все. Слайды для резентации готовы, текст проверила и поправила Завтра веду первые два вебинара из полного курса о дивидендном инвестировании Дивидендный трейдинг. Базовый курс - 19 и 21 февраля 2019 - https://goo.gl/V5Qe7u

Red-Circule

Дивидендный трейдинг Базовый курс Ларисы Морозовой

Лариса Морозова на базовом курсе расскажет, как искать мажоритарных акционеров, правильно читать отчетность, рассчитывать дивидендную доходность и бороться с дивидендными гэпами

ГЭХ: кто из дочек всех милее? https://smart-lab.ru/blog/523109.php

smart-lab.ru

ГЭХ: кто из дочек всех милее?

============================== По мотивам поста ===================================== Сегодня на официальном сайте Газпромэнерхолдинга (ГЭХ) появился прогноз по чистой прибыли Мосэнерго, ОГК-2 и

Forwarded from PRObonds | Иволга Капитал

#долгиденьги

• ⬆️⬆️⬆️ Любопытную инфографику предложили коллеги из ИГ «Доход». Можно заметить, что, в среднем, облигационная доходность несколько превышает инфляцию. Если бы сравнение проводилось между инфляцией и рынком акций, разница была бы существенно выше (цены акций впитывают в себя инфляционное удорожание и приносят дивиденды). Но и облигационный рынок, как видим, вполне эффективен, если речь о сбережении средств.

• Заметьте, доходность облигаций определяется по индексу широкого рынка корпоблигаций, куда, в частности попадают и серьезные просадки, и реструктуризации, и дефолты. Впрочем, прелесть индексного размещения средств не только в диверсификации, но и в том, что индекс собирает верхушку рынка, по ликвидности и формальному качеству бумаг. Бумаги, входящие в индекс, по определению, более безопасны. Задача инвестора проста: покупать то, что в индексе, исключать то, что выпало из индекса.

• Важное замечание: в периоды фондовых, экономических, валютных кризисов вложения в облигации сильно теряют на фоне скачков инфляции или в силу просадки самих бумаг. Поэтому важно оценивать вероятность будущих финансовых проблем, в первую очередь, на уровне отечественной макроэкономики.

Сделаем осторожное, но оптимистичное предположение. Россия живет в состоянии перманентного внешнего давления и прошла в 2008, 2014-16 годах 2 крупных экономических кризиса, последний из которых имеет структурный, и значит – оздоравливающий характер. Кроме того, из-за того самого давления и сложности с привлечением внешнего финансирования, страна, вынужденно, первоклассный заемщик, пока далекий от очередного финансового потрясения. Как бы нас не пугали новости о санкциях.

Учитывая сказанное, в перспективе 2019 года мы бы ставили на дальнейшее опережение облигационных доходностей в сравнении с рублевой инфляцией. Широкий рынок корпоративных облигаций в ближайшие 12 месяцев, вероятно, позволит получить около 10% годовых, инфляция за этот период (по методике расчета Росстата), скорее всего, не превысит 6%.

@AndreyHohrin

• ⬆️⬆️⬆️ Любопытную инфографику предложили коллеги из ИГ «Доход». Можно заметить, что, в среднем, облигационная доходность несколько превышает инфляцию. Если бы сравнение проводилось между инфляцией и рынком акций, разница была бы существенно выше (цены акций впитывают в себя инфляционное удорожание и приносят дивиденды). Но и облигационный рынок, как видим, вполне эффективен, если речь о сбережении средств.

• Заметьте, доходность облигаций определяется по индексу широкого рынка корпоблигаций, куда, в частности попадают и серьезные просадки, и реструктуризации, и дефолты. Впрочем, прелесть индексного размещения средств не только в диверсификации, но и в том, что индекс собирает верхушку рынка, по ликвидности и формальному качеству бумаг. Бумаги, входящие в индекс, по определению, более безопасны. Задача инвестора проста: покупать то, что в индексе, исключать то, что выпало из индекса.

• Важное замечание: в периоды фондовых, экономических, валютных кризисов вложения в облигации сильно теряют на фоне скачков инфляции или в силу просадки самих бумаг. Поэтому важно оценивать вероятность будущих финансовых проблем, в первую очередь, на уровне отечественной макроэкономики.

Сделаем осторожное, но оптимистичное предположение. Россия живет в состоянии перманентного внешнего давления и прошла в 2008, 2014-16 годах 2 крупных экономических кризиса, последний из которых имеет структурный, и значит – оздоравливающий характер. Кроме того, из-за того самого давления и сложности с привлечением внешнего финансирования, страна, вынужденно, первоклассный заемщик, пока далекий от очередного финансового потрясения. Как бы нас не пугали новости о санкциях.

Учитывая сказанное, в перспективе 2019 года мы бы ставили на дальнейшее опережение облигационных доходностей в сравнении с рублевой инфляцией. Широкий рынок корпоративных облигаций в ближайшие 12 месяцев, вероятно, позволит получить около 10% годовых, инфляция за этот период (по методике расчета Росстата), скорее всего, не превысит 6%.

@AndreyHohrin

Forwarded from Кот Эльвиры

Минэкономики оценило ущерб России от торговых ограничений. Сумма солидная - $6,3 млрд.

Тройка лидеров - стран, из-за ограничений которых был нанесен наибольший ушерб выглядит так:

На первом месте - Евросоюз ($2,4 млрд).

На втором месте — США ($1,2 млрд).

На третьем — Украина ($775 млн).

Но интересно в этом отчете совсем не это. В нем есть инфо по странам с количеством ограничительных мер против России. Вот краткий список:

ЕС – 25 мер, Украина - 22, Индия - 16, Белоруссия -13, Турция -12, США - 9, Австралия - 6, Тайланд, Вьетнам и Бразилия - по 5. То есть Индия, Белоруссия и та же Турция, так называемые "друзья" России постарались гораздо больше в введении мер, чем например условный "враг" США.

@KotElviry

Тройка лидеров - стран, из-за ограничений которых был нанесен наибольший ушерб выглядит так:

На первом месте - Евросоюз ($2,4 млрд).

На втором месте — США ($1,2 млрд).

На третьем — Украина ($775 млн).

Но интересно в этом отчете совсем не это. В нем есть инфо по странам с количеством ограничительных мер против России. Вот краткий список:

ЕС – 25 мер, Украина - 22, Индия - 16, Белоруссия -13, Турция -12, США - 9, Австралия - 6, Тайланд, Вьетнам и Бразилия - по 5. То есть Индия, Белоруссия и та же Турция, так называемые "друзья" России постарались гораздо больше в введении мер, чем например условный "враг" США.

@KotElviry

Forwarded from Мысли-НеМысли

У нас разворачивается вторая часть долгового кризиса регионов России. Накануне Комитет Госдумы по бюджету и налогам отказался поддерживать правительственный законопроект о новых нормах оценки долговой устойчивости регионов. Идея разделить все регионы на три группы, в зависимости от уровня долговой нагрузки, вполне понятна: самые проблемные регионы (долговая нагрузка 85% и выше, при этом на обслуживание долга уходит более 18% дотаций и 8% расходов) будут изначально обязаны согласовывать все планы по восстановлению платежеспособности с Минфином, а новые займы – только для рефинансирования долга. Это намного удобнее и эффективнее, чем в каждом регионе вводить ручное управление.

Остальные смогут либо вообще ничего не согласовывать с Минфином по займам (группа А, с нагрузкой менее 50% от доходов и расходами на обслуживание не более 13%), либо все же спрашивать разрешения у ведомства на реализацию программы госгарантий и займов (группа Б с промежуточными значениями).

В группу проблемных регионов сходу попадают Еврейская автономная область, Республика Мордовия, Псковская и Орловская области.

Но, как справедливо заметили депутаты, регионам предстоит взять на себя финансирование реализации национальных проектов, а это 4,9 трлн рублей из их бюджетов. Даже в Минфине не строят иллюзий, предлагая увеличить регионам долг в 1,5 раза, то есть до 3 трлн рублей в совокупности.

И у нас получается парадоксальная ситуация. Во-первых, субъекты РФ должны выполнять старый указ президент от 2012 г., в основном касающийся зарплат бюджетников, и даже на это у некоторых нет денег. Во-вторых, есть еще последний майский указ и национальные проекты, которые требуют совершенно иных расходов. В большинстве регионов местные власти вообще не понимают, что от них требуют, как этого добиться, и почему все так плохо. Глава комитета Госдумы по бюджету и налогам Андрей Макаров прямо говорит, что уже сейчас регионы не могут выполнять социальные обязательства в полном объеме. Похвальная прямолинейность, чего уж. То есть социальные обязательства можно будет выполнить при увеличении долговой нагрузки, но тогда все инвестиционные проекты и задачи уже невозможно будет реализовать. А тут еще Минфин со своими группами и желанием контролировать ситуацию. По факту, мы вполне можем получить ситуацию, в которой в компанию неблагоприятных регионов будут попадать все новые и новые субъекты, а часть даже самых благополучных регионов потеряет возможность самостоятельно увеличивать заимствования.

Никакого экономического прорыва за счет национальных проектов не будет, так как сама идея нацпроектов при таком подходе является провальной. У нас 15 регионов с дефицитом бюджета, и это потенциальные проблемные субъекты, у которых вообще нет денег даже сейчас, не говоря уже о необходимости дополнительных расходов на нацпроекты – это Орловская, Тамбовская, Ярославская, Мурманская, Псковская, Амурская, Магаданская, Еврейская автономная области, республики Адыгея, Калмыкия, Карачаево-Черкесия, Марий Эл, Красноярский край, Хабаровский край. В 19 регионах долги только растут, потому что за неисполнение социальных обязательства возмездие со стороны Москвы обязательно последует, и все это понимают.

Так что в ближайшие годы финансовые проблемы регионов грозят стать одной из основных тем, а губернаторы могут меняться один за другим, потому что эта должность в ряде субъектов все больше напоминает расстрельную. Вот только от конкретных личностей мало что будет зависеть, так как система остается прежней. А надеяться на реформу, которая бы перераспределила доходы, оставив больше налоговых поступлений региональным бюджетам, видимо, тоже нет смысла.

Остальные смогут либо вообще ничего не согласовывать с Минфином по займам (группа А, с нагрузкой менее 50% от доходов и расходами на обслуживание не более 13%), либо все же спрашивать разрешения у ведомства на реализацию программы госгарантий и займов (группа Б с промежуточными значениями).

В группу проблемных регионов сходу попадают Еврейская автономная область, Республика Мордовия, Псковская и Орловская области.

Но, как справедливо заметили депутаты, регионам предстоит взять на себя финансирование реализации национальных проектов, а это 4,9 трлн рублей из их бюджетов. Даже в Минфине не строят иллюзий, предлагая увеличить регионам долг в 1,5 раза, то есть до 3 трлн рублей в совокупности.

И у нас получается парадоксальная ситуация. Во-первых, субъекты РФ должны выполнять старый указ президент от 2012 г., в основном касающийся зарплат бюджетников, и даже на это у некоторых нет денег. Во-вторых, есть еще последний майский указ и национальные проекты, которые требуют совершенно иных расходов. В большинстве регионов местные власти вообще не понимают, что от них требуют, как этого добиться, и почему все так плохо. Глава комитета Госдумы по бюджету и налогам Андрей Макаров прямо говорит, что уже сейчас регионы не могут выполнять социальные обязательства в полном объеме. Похвальная прямолинейность, чего уж. То есть социальные обязательства можно будет выполнить при увеличении долговой нагрузки, но тогда все инвестиционные проекты и задачи уже невозможно будет реализовать. А тут еще Минфин со своими группами и желанием контролировать ситуацию. По факту, мы вполне можем получить ситуацию, в которой в компанию неблагоприятных регионов будут попадать все новые и новые субъекты, а часть даже самых благополучных регионов потеряет возможность самостоятельно увеличивать заимствования.

Никакого экономического прорыва за счет национальных проектов не будет, так как сама идея нацпроектов при таком подходе является провальной. У нас 15 регионов с дефицитом бюджета, и это потенциальные проблемные субъекты, у которых вообще нет денег даже сейчас, не говоря уже о необходимости дополнительных расходов на нацпроекты – это Орловская, Тамбовская, Ярославская, Мурманская, Псковская, Амурская, Магаданская, Еврейская автономная области, республики Адыгея, Калмыкия, Карачаево-Черкесия, Марий Эл, Красноярский край, Хабаровский край. В 19 регионах долги только растут, потому что за неисполнение социальных обязательства возмездие со стороны Москвы обязательно последует, и все это понимают.

Так что в ближайшие годы финансовые проблемы регионов грозят стать одной из основных тем, а губернаторы могут меняться один за другим, потому что эта должность в ряде субъектов все больше напоминает расстрельную. Вот только от конкретных личностей мало что будет зависеть, так как система остается прежней. А надеяться на реформу, которая бы перераспределила доходы, оставив больше налоговых поступлений региональным бюджетам, видимо, тоже нет смысла.

Forwarded from Stock News

АФК Система #AFKS

Девелоперская группа «Эталон» купит 51% акций дочки АФК «Системы» - АО «Лидер-инвест» за 15,2 млрд. руб. Данная сделка является частью более глобальной сделки по вхождению АФК «Система» в уставной капитал «Эталона». Об этом рассказали источники в отрасли.

Источник: vedomosti.ru

Девелоперская группа «Эталон» купит 51% акций дочки АФК «Системы» - АО «Лидер-инвест» за 15,2 млрд. руб. Данная сделка является частью более глобальной сделки по вхождению АФК «Система» в уставной капитал «Эталона». Об этом рассказали источники в отрасли.

Источник: vedomosti.ru

{kind=link}

Forwarded from MarketTwits

🇷🇺#недвижимостьрф #финпотоки #мнение

Переход девелоперов на расчеты с дольщиками через эскроу-счета, в долгосрочной перспективе увеличат привлекательность инвестиций в сектор,

⚠️изменения в регулировании долевого строительства временно замедлят рост рынка в 2019–2020 годах, но в долгосрочной перспективе повысят прозрачность рынка и привлекательность инвестирования в сектор

- S&P Global Ratings

Переход девелоперов на расчеты с дольщиками через эскроу-счета, в долгосрочной перспективе увеличат привлекательность инвестиций в сектор,

⚠️изменения в регулировании долевого строительства временно замедлят рост рынка в 2019–2020 годах, но в долгосрочной перспективе повысят прозрачность рынка и привлекательность инвестирования в сектор

- S&P Global Ratings

Forwarded from MarketTwits

#сбп #банкирф

ЦБ попросил участников Системы быстрых платежей (СБП) в первое время работы не брать с клиентов комиссию за переводы через нее.

В этом году банки смогут пользоваться СБП бесплатно, а с 2020 г. регулятор планирует брать с них 1–6 руб. за перевод в зависимости от суммы (комиссия делится поровну между банками отправителя и получателя). Так ЦБ старается сделать свою систему привлекательнее карточных, где перевод стоит для банков в среднем 50 руб.

Соперник СБП – Сбербанк #SBER, через него проходит более 60% переводов с карты на карту. К СБП Сбер пока не подключился.

ЦБ попросил участников Системы быстрых платежей (СБП) в первое время работы не брать с клиентов комиссию за переводы через нее.

В этом году банки смогут пользоваться СБП бесплатно, а с 2020 г. регулятор планирует брать с них 1–6 руб. за перевод в зависимости от суммы (комиссия делится поровну между банками отправителя и получателя). Так ЦБ старается сделать свою систему привлекательнее карточных, где перевод стоит для банков в среднем 50 руб.

Соперник СБП – Сбербанк #SBER, через него проходит более 60% переводов с карты на карту. К СБП Сбер пока не подключился.

Forwarded from MarketTwits

🔥#AFKS #ETLN #недвижимостьрф

АФК "Система" подписала обязывающую документацию о продаже 51% акций девелопера АО "Лидер-Инвест" строительной компании Etalon Group PLC за 15,2 млрд рублей. По итогам сделки доля группы АФК "Система" в "Лидер-Инвест" составит 49%.

Бизнесы "Лидер-Инвеста" и Etalon Group органично дополняют друг друга с точки зрения индустрии, географии присутствия и классов объектов. "Сделка позволит создать нового лидера рынка жилой недвижимости, значительно оптимизировать затраты на строительство, маркетинг и продвижение, а также административные расходы двух девелоперских активов, что в совокупности обеспечит дальнейший рост стоимости доли группы АФК "Система" в этом бизнесе.

- сообщение АФК

АФК "Система" подписала обязывающую документацию о продаже 51% акций девелопера АО "Лидер-Инвест" строительной компании Etalon Group PLC за 15,2 млрд рублей. По итогам сделки доля группы АФК "Система" в "Лидер-Инвест" составит 49%.

Бизнесы "Лидер-Инвеста" и Etalon Group органично дополняют друг друга с точки зрения индустрии, географии присутствия и классов объектов. "Сделка позволит создать нового лидера рынка жилой недвижимости, значительно оптимизировать затраты на строительство, маркетинг и продвижение, а также административные расходы двух девелоперских активов, что в совокупности обеспечит дальнейший рост стоимости доли группы АФК "Система" в этом бизнесе.

- сообщение АФК

Forwarded from Stock News

X5 Retail Group #FIVE

19 февраля 2019 г. крупнейший российский ритейлер X5 Retail Group и владелец постаматов PickPoint подписали соглашение о создании совместного предприятия. Цель предприятия - создание сети автоматизированных пунктов выдачи интернет-заказов в магазинах X5 Retail Group. К концу 2019 г. предполагается запустить 1500 постаматов, что обойдётся для X5 Retail Group в 7,5 млн. долл.

Источник: vedomosti.ru

19 февраля 2019 г. крупнейший российский ритейлер X5 Retail Group и владелец постаматов PickPoint подписали соглашение о создании совместного предприятия. Цель предприятия - создание сети автоматизированных пунктов выдачи интернет-заказов в магазинах X5 Retail Group. К концу 2019 г. предполагается запустить 1500 постаматов, что обойдётся для X5 Retail Group в 7,5 млн. долл.

Источник: vedomosti.ru

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Каждый день в 19:00 Мосбиржа получает данные о покупке 0.1% Распадской на внебиржевом рынке (OTC). Такими сделками "таинственный покупатель" с 26 декабря собрал 4.4% акций Распадской.

Ранее источники РДВ подтверждали, что "таинственный покупатель" Распадской - это Евраз или инвестбанк, действующий от имени Евраза. РДВ считает Распадскую одним из самых интересных инвестиционных кейсов в РФ, цель 180-200 рублей (сейчас 154).

По расчётам источника РДВ, прямо сейчас Евраз владеет 88.7% Распадской. Евраз покупает на OTC, чтобы не двигать цену огромным бидом. Он приобретает акции Распадской на $2 млн в день - это как суточный объём биржевых торгов (на фото).

Евраз не сможет собрать нужные 95% только на OTC. По данным Bloomberg, у топ-5 фондов, владеющих Распадской (Pictet, Vanguard, Prosperity, Franklin, BlackRock), всего 4.2%. А до доведения доли до 95% и объявления принудительного выкупа осталось 6.3%.

До принудительного выкупа Евразу придётся выкупить минимум 30% фрифлоута с биржи. Эти покупки повысят стоимость акций Распадской. Но для Евраза нет большой разницы, заплатить за актив $100 млн или $150 млн. $50 млн - копейки для Евраза, который только дивидендов платит на $1.5 млрд в год.

Цель 180-200 рублей по Распадской сохраняется.

@AK47pfl

Ранее источники РДВ подтверждали, что "таинственный покупатель" Распадской - это Евраз или инвестбанк, действующий от имени Евраза. РДВ считает Распадскую одним из самых интересных инвестиционных кейсов в РФ, цель 180-200 рублей (сейчас 154).

По расчётам источника РДВ, прямо сейчас Евраз владеет 88.7% Распадской. Евраз покупает на OTC, чтобы не двигать цену огромным бидом. Он приобретает акции Распадской на $2 млн в день - это как суточный объём биржевых торгов (на фото).

Евраз не сможет собрать нужные 95% только на OTC. По данным Bloomberg, у топ-5 фондов, владеющих Распадской (Pictet, Vanguard, Prosperity, Franklin, BlackRock), всего 4.2%. А до доведения доли до 95% и объявления принудительного выкупа осталось 6.3%.

До принудительного выкупа Евразу придётся выкупить минимум 30% фрифлоута с биржи. Эти покупки повысят стоимость акций Распадской. Но для Евраза нет большой разницы, заплатить за актив $100 млн или $150 млн. $50 млн - копейки для Евраза, который только дивидендов платит на $1.5 млрд в год.

Цель 180-200 рублей по Распадской сохраняется.

@AK47pfl

{kind=link}

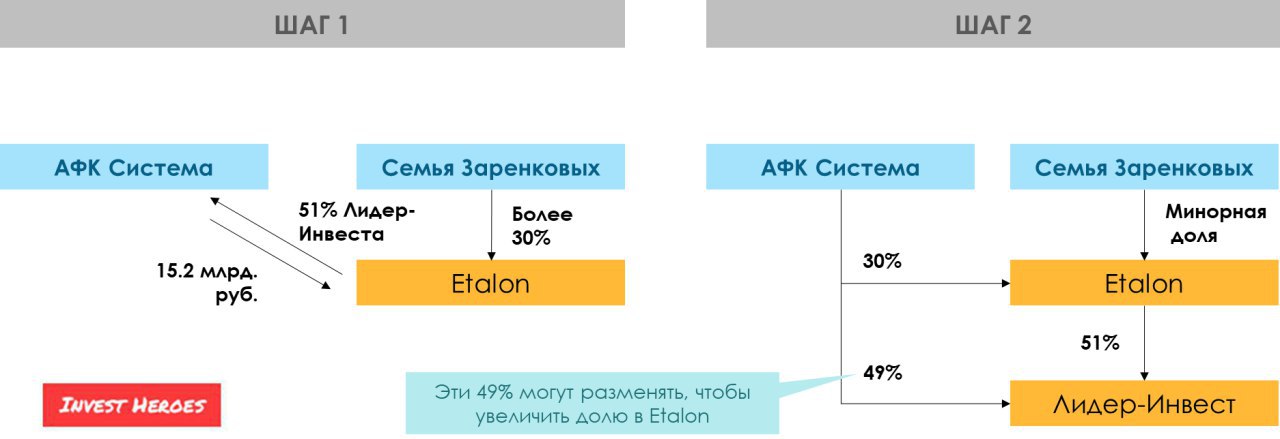

Forwarded from Invest Heroes

СИСТЕМА И ЭТАЛОН - ЧАСТЬ 2

На прошлой неделе мы наблюдали как Система получила из МТС кэш за долю МТС Банка и предположили, что эти деньги пойдут на покупку пакета Заренковых в Эталон Групп.

Сегодня мы видим, что сделка произошла иначе - Эталон покупает 51% пакет в Лидер-Инвесте за 15.2 млрд руб. Исходя из суммы сделки, весь Лидер-Инвест был оценен в 30 млрд руб (38 млрд руб - капитализация Эталон).

При этом представитель "Системы" подтвердил, что интерес к покупке доли в Эталоне сохраняется.

ЧТО ДАЛЬШЕ

Получается, что Система сначала выручает 15 млрд. руб. за Лидер-Инвест и 11.4 млрд. за долю в МТС-Банке, а затем вероятно приобретает за 11.4 млрд. руб. ликвидную 30% долю в Эталоне

Сделка подразумевает, что капитализация Эталона не изменится значительно (так как Эталон поднял долг для покупки доли).

ЧТО ЭТО ЗНАЧИТ ДЛЯ СИСТЕМЫ

👉 Ранее Лидер-Инвест практически не отражался в капитализации Системы (она стоила меньше суммы своих частей)

👉 Теперь структура активов (вероятно) упрощается - если у Системы будет миноритарная доля в публичной компании, она будет оцениваться просто как доля от рыночной капитализации

👉 С продажей Лидер-Инвеста Система вероятно погасит часть долга (15 млрд. руб. это более 15% капитализации Системы), что наращивает капитализацию Системы напрямую

В итоге: браво, Система - активы стали прозрачнее и ликвиднее / долг вероятно сократится

На прошлой неделе мы наблюдали как Система получила из МТС кэш за долю МТС Банка и предположили, что эти деньги пойдут на покупку пакета Заренковых в Эталон Групп.

Сегодня мы видим, что сделка произошла иначе - Эталон покупает 51% пакет в Лидер-Инвесте за 15.2 млрд руб. Исходя из суммы сделки, весь Лидер-Инвест был оценен в 30 млрд руб (38 млрд руб - капитализация Эталон).

При этом представитель "Системы" подтвердил, что интерес к покупке доли в Эталоне сохраняется.

ЧТО ДАЛЬШЕ

Получается, что Система сначала выручает 15 млрд. руб. за Лидер-Инвест и 11.4 млрд. за долю в МТС-Банке, а затем вероятно приобретает за 11.4 млрд. руб. ликвидную 30% долю в Эталоне

Сделка подразумевает, что капитализация Эталона не изменится значительно (так как Эталон поднял долг для покупки доли).

ЧТО ЭТО ЗНАЧИТ ДЛЯ СИСТЕМЫ

👉 Ранее Лидер-Инвест практически не отражался в капитализации Системы (она стоила меньше суммы своих частей)

👉 Теперь структура активов (вероятно) упрощается - если у Системы будет миноритарная доля в публичной компании, она будет оцениваться просто как доля от рыночной капитализации

👉 С продажей Лидер-Инвеста Система вероятно погасит часть долга (15 млрд. руб. это более 15% капитализации Системы), что наращивает капитализацию Системы напрямую

В итоге: браво, Система - активы стали прозрачнее и ликвиднее / долг вероятно сократится

{kind=link}

Forwarded from Мысли-НеМысли

Все же монополию Сбербанка по переводу средств между физическими лицами непросто разрушить даже ЦБ со своей Системой быстрых платежей.

Чтобы хоть как-то сделать СБП привлекательной, регулятор попросил банки, подключившиеся к ней, сделать переводы бесплатными хотя бы на первое время. Большинство банков согласились, потому что и отказаться от предложения Банка России как-то страшно, да и зачем на себя навлекать гнев регулятора?

Впрочем, Промсвязьбанк прямо послал ЦБ, он теперь главный по оборонке, ему можно. Росбанк также предпочел проигнорировать просьбу, а ВТБ и СКБ-банк уже утвердили тарифы. Есть еще неопределившийся Совкомбанк, который вряд ли упустит случая прогнуться под ЦБ, ну и Qiwi. В целом, так себе эксперимент проходит: «Ак барс» решил не брать денег с клиентов только до конца мая, щедрости «Райффайзенбанка» хватило до 1 мая, и союзников у ЦБ по сути только два – «Тинькофф банк» и «Русский стандарт». Хреновая компания, если честно.

И ведь изначально было, что ЦБ облажается с этой системой, потому что бесплатной для банков она будет только в этом году, а с 2020 г. регулятор планирует брать с них за перевод небольшую, но все же денежку (1-6 руб.). И если банки уже сейчас не готовы работать в рамках СБП бесплатно для клиентов, то уж после 2020 г. не захотят этого делать точно.

Для клиентов перевод по номеру телефона, конечно, удобен. Но комиссия просто уничтожает любое удобство. В конце концов, зачем все это нужно, если почти у каждого россиянина есть карта Сбербанка, которая часто лежит именно для переводов друзьям, знакомым, родственникам и для различных платежей. Очень часто можно услышать в магазине или где-то в парикмахерской, автомойке, у местных продавцов шаурмы и т.п. на вопрос «а картой можно?» простой ответ – «на Сбербанк можно вот по этому номеру». И так по всей стране.

И ничего не изменит стремление ЦБ продавить обязательное участие в СБП для всех системообразующих банков. Потому что Греф пообещал отменить комиссию за перевод между клиентами банка, а копеечку за отправку денег в другой банк все равно придется заплатить. А копейка, как известно, рубль бережет. Явный демарш Сбербанк очевиден, и он явно связан со стремлением сохранить монополию (более 60% переводов с карты на карту). Что-то нам подсказывает, что у ЦБ не хватит сил и фантазии переиграть Грефа на его поле.

Чтобы хоть как-то сделать СБП привлекательной, регулятор попросил банки, подключившиеся к ней, сделать переводы бесплатными хотя бы на первое время. Большинство банков согласились, потому что и отказаться от предложения Банка России как-то страшно, да и зачем на себя навлекать гнев регулятора?

Впрочем, Промсвязьбанк прямо послал ЦБ, он теперь главный по оборонке, ему можно. Росбанк также предпочел проигнорировать просьбу, а ВТБ и СКБ-банк уже утвердили тарифы. Есть еще неопределившийся Совкомбанк, который вряд ли упустит случая прогнуться под ЦБ, ну и Qiwi. В целом, так себе эксперимент проходит: «Ак барс» решил не брать денег с клиентов только до конца мая, щедрости «Райффайзенбанка» хватило до 1 мая, и союзников у ЦБ по сути только два – «Тинькофф банк» и «Русский стандарт». Хреновая компания, если честно.

И ведь изначально было, что ЦБ облажается с этой системой, потому что бесплатной для банков она будет только в этом году, а с 2020 г. регулятор планирует брать с них за перевод небольшую, но все же денежку (1-6 руб.). И если банки уже сейчас не готовы работать в рамках СБП бесплатно для клиентов, то уж после 2020 г. не захотят этого делать точно.

Для клиентов перевод по номеру телефона, конечно, удобен. Но комиссия просто уничтожает любое удобство. В конце концов, зачем все это нужно, если почти у каждого россиянина есть карта Сбербанка, которая часто лежит именно для переводов друзьям, знакомым, родственникам и для различных платежей. Очень часто можно услышать в магазине или где-то в парикмахерской, автомойке, у местных продавцов шаурмы и т.п. на вопрос «а картой можно?» простой ответ – «на Сбербанк можно вот по этому номеру». И так по всей стране.

И ничего не изменит стремление ЦБ продавить обязательное участие в СБП для всех системообразующих банков. Потому что Греф пообещал отменить комиссию за перевод между клиентами банка, а копеечку за отправку денег в другой банк все равно придется заплатить. А копейка, как известно, рубль бережет. Явный демарш Сбербанк очевиден, и он явно связан со стремлением сохранить монополию (более 60% переводов с карты на карту). Что-то нам подсказывает, что у ЦБ не хватит сил и фантазии переиграть Грефа на его поле.