Forwarded from MarketTwits

🇷🇺#SIBN #дивиденд

Благодаря восстановлению спроса на нефть, а также за счёт эффективной и быстрой реакции компании на изменение конъюнктуры рынка, наши ключевые финансовые показатели достигли рекордных значений за всю историю «Газпром нефти».

Такие результаты в том числе позволяют нам увеличивать дивидендные выплаты. В будущем мы намерены сохранить практику выплаты промежуточных дивидендов.

- Дюков

Благодаря восстановлению спроса на нефть, а также за счёт эффективной и быстрой реакции компании на изменение конъюнктуры рынка, наши ключевые финансовые показатели достигли рекордных значений за всю историю «Газпром нефти».

Такие результаты в том числе позволяют нам увеличивать дивидендные выплаты. В будущем мы намерены сохранить практику выплаты промежуточных дивидендов.

- Дюков

Forwarded from MarketTwits

Forwarded from FlashTraderNews4Bot

🇷🇺 ЧИСТЫЙ ПРИТОК В ИНВЕСТИРУЮЩИЕ В РФ ФОНДЫ ЗА НЕДЕЛЮ ПО 16 ФЕВРАЛЯ СОСТАВИЛ $110 МЛН ПРОТИВ ОТТОКА В $60 МЛН НЕДЕЛЕЙ РАНЕЕ – EPFR #новости(+)

Forwarded from ДИВИДЕНДЫ INVESTMINT

Forwarded from ЗакрытияРеестров.рф

Акция: Северсталь

Дивиденд: 109,81 руб.

Период: 2021

Дивидендная доходность (год): 19,84 %

Доходность текущей выплаты: 6,67 %

Закрытие реестра: 31.05.2022

Последний день покупки: 27.05.2022

Тикер: CHMF

Рынок: Московская биржа

Валюта выплаты: Российский рубль

#Северсталь #CHMF #MOEX #Дивиденды

Дивиденд: 109,81 руб.

Период: 2021

Дивидендная доходность (год): 19,84 %

Доходность текущей выплаты: 6,67 %

Закрытие реестра: 31.05.2022

Последний день покупки: 27.05.2022

Тикер: CHMF

Рынок: Московская биржа

Валюта выплаты: Российский рубль

#Северсталь #CHMF #MOEX #Дивиденды

Forwarded from MarketTwits

❗️🇷🇺#россия #фининдустрия #гуру #регулирование

Депутаты Госдумы начали обсуждать возможность регулирования так называемых инфоцыган. Для борьбы с мошенничеством они предлагают создать реестр коучей и бизнес-тренеров и обязать их получать сертификаты и гарантировать возврат денег, если платная услуга не была оказана - Forbes

Депутаты Госдумы начали обсуждать возможность регулирования так называемых инфоцыган. Для борьбы с мошенничеством они предлагают создать реестр коучей и бизнес-тренеров и обязать их получать сертификаты и гарантировать возврат денег, если платная услуга не была оказана - Forbes

Forwarded from MarketTwits

Forwarded from ПРАЙМ

Придется запретить интернет, чтобы запретить криптовалюты в РФ - Силуанов

Легализация криптовалют предпочтительнее запрета, а чтобы запретить их в России придется запретить интернет, считает министр финансов РФ Антон Силуанов.

"Криптовалюта – это порождение интернета, и если мы хотим запретить криптовалюту, то надо запрещать интернет", - сказал министр в интервью телеканалу "Россия 24". Он отметил, что криптовалюта сегодня – это объективная реальность, это актив, с которым в стране уже работают миллионы людей, и не замечать этого было бы неправильно.

Легализация криптовалют предпочтительнее запрета, а чтобы запретить их в России придется запретить интернет, считает министр финансов РФ Антон Силуанов.

"Криптовалюта – это порождение интернета, и если мы хотим запретить криптовалюту, то надо запрещать интернет", - сказал министр в интервью телеканалу "Россия 24". Он отметил, что криптовалюта сегодня – это объективная реальность, это актив, с которым в стране уже работают миллионы людей, и не замечать этого было бы неправильно.

Forwarded from ПРАЙМ

⚡ ТРАНСНЕФТЬ РАССЧИТЫВАЕТ ЗАВЕРШИТЬ РАБОТУ ПО ДРОБЛЕНИЮ АКЦИЙ В 2022 ГОДУ, НО "ТЕКУЩАЯ ОБСТАНОВКА РАБОТУ НЕ УСКОРЯЕТ" - ТОП-МЕНЕДЖЕР

Мы предложили совету директоров, и совет директоров нас поддержал, перейти на двухразовые выплаты дивидендов — по итогам года и по итогам 6 месяцев. Эту практику мы начнем в этом году. Таким образом, дивидендный поток в этом году будет выше чем 50% чистой прибыли по МСФО, с учетом 50% чистой прибыли за первое полугодие

— первый вице-президент «Транснефти» Максим Гришанин

— первый вице-президент «Транснефти» Максим Гришанин

Совет директоров ОАО «Соликамский магниевый завод» (СМЗ) рекомендовал собранию акционеров принять решение о выплате рекордных дивидендов — в размере более 1,143 млрд руб. Это решение принято на фоне спора акционеров с генпрокуратурой. Надзорный орган считает приватизацию завода незаконной и требует взыскать в доход государства ценные бумаги основных акционеров СМЗ. Эксперты полагают, что теперь прокуратура может потребовать обеспечительных мер в виде запрета на распределение прибыли. Решение о выплате дивидендов совет директоров ОАО «Соликамский магниевый завод» принял 11 февраля. Как следует из опубликованных вчера документов, по итогам 2020 года общество имеет нераспределенную прибыль в размере 1,984 млрд руб., а по итогам девяти месяцев 2021 года — 303,859 млн руб. Совет директоров предложил выплатить за 2020 год дивиденды на общую сумму 991,697 млн руб., а за три квартала прошлого — 151,343 млн руб. Оставшиеся после выплаты средства решено не распределять.

Из девяти членов совета директоров за это решение проголосовали пятеро. По данным «Ъ-Прикамье», все они представляют интересы Игоря Пестрикова, которому принадлежит 24,99% акций общества. Против проголосовали члены совета, которые были избраны по предложению Петра Кондрашева, Тимура Старостина и Сергея Кирпичева. Ранее эти лица контролировали вместе 64,45% акций СМЗ. Но в прошлом году Арбитражный суд Пермского края частично удовлетворил исковые требования ФАС о признании недействительными сделок с кипрскими компаниями, по которым господа Кондрашев, Кирпичев и Старостин приобрели акции СМЗ. Суд запретил ответчикам, за исключением господина Кирпичева, голосовать на общих собраниях акционеров. Но его пакет теперь составляет лишь 7% акций.

В последний раз дивиденды акционерам СМЗ в размере 59,7 млн руб. выплачивались по итогам 2018 года. До этого они не распределялись в течение 18 лет. По итогам 2020 года, чистая прибыль завода в Соликамске составила более 537,5 млн руб. Собеседник в отрасли отмечает, что улучшение финансовых показателей компании связано с растущими мировыми ценами на магний. «По итогам 2021 года результат предприятий отрасли будет еще лучше,— полагает он.— Производство в Китае упало из-за энергетического кризиса, на рынке дефицит. Если в начале прошлого года цена тонны этого продукта в Европе составляла около $2 тыс., то к концу осени часто превышала $10 тыс.

Источник, близкий к одному из членов совета директоров СМЗ, который голосовал за выплату дивидендов, говорит, что это решение экономически обоснованно. «Половина нераспределенной прибыли осталась на предприятии и пойдет на его развитие,— рассказал он.— Так, на заводе будет создана собственная энергогенерация, которая позволит существенно сократить производственные затраты». Собеседник «Ъ-Прикамье» говорит, что окончательное решение о судьбе дивидендов, в том числе об их сумме, будет принимать общее собрание акционеров. «Пока что нет стопроцентной уверенности, что отраженные в отчетности средства действительно есть в распоряжении компании,— утверждает источник.— Но если все действительно так, то эта сумма будет справедливой».

Решение о распределении части прибыли между акционерами совет директоров СМЗ принял на фоне судебного спора с генеральной прокуратурой. Надзорный орган считает незаконным акционирование предприятия и требует взыскать акции Петра Кондрашева, Сергея Кирпичева, Тимура Старостина и Игоря Пестрикова в доход государства. Все ответчики с позицией генпрокуратуры не согласны. По данным «Ъ-Прикамье», в конце прошлого года прокуратура внесла предостережение руководству завода о недопустимости отчуждения активов предприятия. Впрочем, оно было связано не с выплатами акционерам, а с идеей передать на баланс муниципалитета принадлежащий предприятию спортивный комплекс.

Из девяти членов совета директоров за это решение проголосовали пятеро. По данным «Ъ-Прикамье», все они представляют интересы Игоря Пестрикова, которому принадлежит 24,99% акций общества. Против проголосовали члены совета, которые были избраны по предложению Петра Кондрашева, Тимура Старостина и Сергея Кирпичева. Ранее эти лица контролировали вместе 64,45% акций СМЗ. Но в прошлом году Арбитражный суд Пермского края частично удовлетворил исковые требования ФАС о признании недействительными сделок с кипрскими компаниями, по которым господа Кондрашев, Кирпичев и Старостин приобрели акции СМЗ. Суд запретил ответчикам, за исключением господина Кирпичева, голосовать на общих собраниях акционеров. Но его пакет теперь составляет лишь 7% акций.

В последний раз дивиденды акционерам СМЗ в размере 59,7 млн руб. выплачивались по итогам 2018 года. До этого они не распределялись в течение 18 лет. По итогам 2020 года, чистая прибыль завода в Соликамске составила более 537,5 млн руб. Собеседник в отрасли отмечает, что улучшение финансовых показателей компании связано с растущими мировыми ценами на магний. «По итогам 2021 года результат предприятий отрасли будет еще лучше,— полагает он.— Производство в Китае упало из-за энергетического кризиса, на рынке дефицит. Если в начале прошлого года цена тонны этого продукта в Европе составляла около $2 тыс., то к концу осени часто превышала $10 тыс.

Источник, близкий к одному из членов совета директоров СМЗ, который голосовал за выплату дивидендов, говорит, что это решение экономически обоснованно. «Половина нераспределенной прибыли осталась на предприятии и пойдет на его развитие,— рассказал он.— Так, на заводе будет создана собственная энергогенерация, которая позволит существенно сократить производственные затраты». Собеседник «Ъ-Прикамье» говорит, что окончательное решение о судьбе дивидендов, в том числе об их сумме, будет принимать общее собрание акционеров. «Пока что нет стопроцентной уверенности, что отраженные в отчетности средства действительно есть в распоряжении компании,— утверждает источник.— Но если все действительно так, то эта сумма будет справедливой».

Решение о распределении части прибыли между акционерами совет директоров СМЗ принял на фоне судебного спора с генеральной прокуратурой. Надзорный орган считает незаконным акционирование предприятия и требует взыскать акции Петра Кондрашева, Сергея Кирпичева, Тимура Старостина и Игоря Пестрикова в доход государства. Все ответчики с позицией генпрокуратуры не согласны. По данным «Ъ-Прикамье», в конце прошлого года прокуратура внесла предостережение руководству завода о недопустимости отчуждения активов предприятия. Впрочем, оно было связано не с выплатами акционерам, а с идеей передать на баланс муниципалитета принадлежащий предприятию спортивный комплекс.

Собеседник, знакомый с позицией члена совета директоров, голосовавшего против выплаты дивидендов, говорит, что противники этого решения считают их сумму слишком высокой. «Там есть ряд проволочек, касающихся формулировок текста решения, но это действительно огромные деньги,— полагает он.— Предприятию нужны деньги на строительство основных фондов, приобретение товарно-материальных ценностей, покупку сырья».

Источник считает, что вопрос о выплатах необходимо отложить до решения по спору с прокуратурой. «Если вдруг суд примет их сторону, то существует вероятность предъявления требований и о взыскании денег»,— убежден собеседник «Ъ-Прикамье».

«У акционеров есть право получать дивиденды от работы прибыльного предприятия. Чтобы покрыть его потребности, нераспределенной прибыли будет достаточно,— отметил на это собеседник, знакомый с позицией господина Пестрикова.— Если прокуратура надумает что-то взыскивать, то, по логике, она должна предъявить требования не только к крупным владельцам, а вообще ко всем акционерам с момента приватизации завода».

Юрист «КСК групп» Андрей Трубицын говорит, что если требования прокуратуры будут удовлетворены, а акции СМЗ будут зачислены на лицевой счет Росимущества, то новый собственник может оспорить выплату дивидендов по основаниям, предусмотренным ст.168 ГК РФ (недействительность сделки, нарушающей требования закона) или ст. 169 ГК РФ (недействительность сделки, совершенной с целью, противной основам правопорядка).

«Для этого Росимуществу будет необходимо доказать, что сделкой по выплате дивидендов причинен вред его правам как действующего акционера компании»,— полагает эксперт.

«Вообще прокуратура может обратиться с заявлением об обеспечении иска в виде запрета принятия подобных решений,— считает управляющий партнер юридической компании «Генезис» Артем Денисов,— и суд с высокой долей вероятности его удовлетворит».

По его словам, если суд согласится с требованием прокуратуры, то «соответственно возникнет и право на производные иски, а именно на взыскание доходов за период незаконного владения». Дмитрий Астахов https://www.kommersant.ru/doc/5217355

Источник считает, что вопрос о выплатах необходимо отложить до решения по спору с прокуратурой. «Если вдруг суд примет их сторону, то существует вероятность предъявления требований и о взыскании денег»,— убежден собеседник «Ъ-Прикамье».

«У акционеров есть право получать дивиденды от работы прибыльного предприятия. Чтобы покрыть его потребности, нераспределенной прибыли будет достаточно,— отметил на это собеседник, знакомый с позицией господина Пестрикова.— Если прокуратура надумает что-то взыскивать, то, по логике, она должна предъявить требования не только к крупным владельцам, а вообще ко всем акционерам с момента приватизации завода».

Юрист «КСК групп» Андрей Трубицын говорит, что если требования прокуратуры будут удовлетворены, а акции СМЗ будут зачислены на лицевой счет Росимущества, то новый собственник может оспорить выплату дивидендов по основаниям, предусмотренным ст.168 ГК РФ (недействительность сделки, нарушающей требования закона) или ст. 169 ГК РФ (недействительность сделки, совершенной с целью, противной основам правопорядка).

«Для этого Росимуществу будет необходимо доказать, что сделкой по выплате дивидендов причинен вред его правам как действующего акционера компании»,— полагает эксперт.

«Вообще прокуратура может обратиться с заявлением об обеспечении иска в виде запрета принятия подобных решений,— считает управляющий партнер юридической компании «Генезис» Артем Денисов,— и суд с высокой долей вероятности его удовлетворит».

По его словам, если суд согласится с требованием прокуратуры, то «соответственно возникнет и право на производные иски, а именно на взыскание доходов за период незаконного владения». Дмитрий Астахов https://www.kommersant.ru/doc/5217355

Коммерсантъ

Так приступают миллиардеры

СМЗ может выплатить рекордные дивиденды, а прокуратура воспрепятствовать этому

Период отчетности уже начался, а вместе с тем и объявления рекомендаций по дивидендам. Мы обновили дивидендный портфель с учетом последних данных по компаниям и банкам. В портфеле подобраны ликвидные акции со стабильно высокой дивидендной доходностью из разных секторов экономики.

Изменения в дивидендном портфеле коснулись привилегированных акций "Сургутнефтегаза". По итогам 2020 г. компания направила 6,72 руб./а.п. По нашим оценкам, чистая прибыль "Сургута" по итогам 2021 г. составит около 477 млрд руб., что предполагает размер дивидендов в 4,4 руб. на одну привилегированную акцию. Таким образом, дивидендная доходность составит порядка 11,6%. Поэтому в дивидендный портфель из нефтегазового сектора включили только бумаги "Газпрома".

"Газпром" озвучил предварительный прогноз дивидендов по итогам 2021 г. - свыше 45 руб. на акцию, сообщил зампред правления концерна Фамил Садыгов. По его словам, "Итоговый результат за 2021 г. будет зависеть от результатов IV кв. 2021 г., который, как мы ожидаем, внесет наибольший вклад в финальный размер дивидендной базы. Мы полагаем, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговая величина по году превысит 45 руб. на акцию". Прогноз ожидаемых дивидендов "Газпрома" за 2021 г., по опросу Интерфакса, составляет 46,7 руб. на акцию. Таким образом, дивидендная доходность "Газпрома" может составить порядка 14%.

В секторе электроэнергетики мы полагаем, что дивидендная доходность "Юнипро" может превысить 13% в следующие 12 месяцев, a размер дивидендов составит порядка 0,32 руб./акцию за 12 месяцев, исходя из ориентиров компании по дивидендам. В ноябре 2021 г. "Юнипро" подтвердила планы направлять на дивиденды в 2022-2024 гг. по 20 млрд руб. в год.

Напомним, что компания выплачивает дивиденды 2 раза в год. Акционеры "Юнипро" утвердили дивиденды за 9 месяцев 2021 г. в 0,19 руб. на акцию, а общая сумма выплат составила 12 млрд руб. Компания пока не закрыла дивидендный гэп. Мы ожидаем, что следующая отсечка по дивидендам традиционно состоится во второй половине июня и тогда, по нашим оценкам, размер дивиденда может составить порядка 0,13 руб. на акцию.

"Сбербанк", скорее всего, продолжит радовать своих инвесторов высокими дивидендами и в текущем году на фоне сильных финансовых результатов. Чистая прибыль "Сбербанка" по РСБУ без учета событий после отчетной даты в 2021 г. выросла в 1,6 раза, до 1,237 трлн руб. Герман Греф заявил, что чистая прибыль группы в 2021 г. по МСФО может оказаться в пределах консенсус-прогноза 1,200-1,240 трлн руб.

Согласно дивидендной политике до 2023 г. "Сбербанк" планирует направлять на дивиденды не менее 50% чистой прибыли. Напомним, что по итогам 2020 г. "Сбербанк" направил на дивиденды 55,9% чистой прибыли по МСФО, или 422,38 млрд руб., выплатив 18,7 руб. на одну обыкновенную и на одну привилегированную акцию.

Если допустить, что "Сбербанк" направит на выплату дивидендов 50% чистой прибыли по МСФО, размер дивидендов по итогам 2021 г. по нашим подсчетам может составить 28,8 руб. на акцию, а дивидендная доходность может превысить 11,2%. Официальная рекомендация по дивидендам "Сбербанка" ожидается в марте. Реестр акционеров к выплате дивидендов, вероятно, будет закрыт в мае-июне.

НЛМК первая из крупных российских компаний объявила размер финального дивиденда за 2021 г. Совет директоров НЛМК рекомендовал выплатить дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию (113% свободного денежного потока). По нашим подсчетам, квартальная дивидендная доходность составляет порядка 5,6%, а в целом по итогам 2021 г. дивидендная доходность превысила 20%.

Дата, на которую определяются лица, имеющие право на получение дивидендов, будет рекомендована при принятии решения о созыве годового собрания акционеров НЛМК. Мы ожидаем, что отсечка по финальным дивидендам за 2021 г. состоится в мае, а в июне – отсечка по дивидендам за I кв. 2022 г. Напомним, что компания стремится выплачивать промежуточные дивиденды на

Изменения в дивидендном портфеле коснулись привилегированных акций "Сургутнефтегаза". По итогам 2020 г. компания направила 6,72 руб./а.п. По нашим оценкам, чистая прибыль "Сургута" по итогам 2021 г. составит около 477 млрд руб., что предполагает размер дивидендов в 4,4 руб. на одну привилегированную акцию. Таким образом, дивидендная доходность составит порядка 11,6%. Поэтому в дивидендный портфель из нефтегазового сектора включили только бумаги "Газпрома".

"Газпром" озвучил предварительный прогноз дивидендов по итогам 2021 г. - свыше 45 руб. на акцию, сообщил зампред правления концерна Фамил Садыгов. По его словам, "Итоговый результат за 2021 г. будет зависеть от результатов IV кв. 2021 г., который, как мы ожидаем, внесет наибольший вклад в финальный размер дивидендной базы. Мы полагаем, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговая величина по году превысит 45 руб. на акцию". Прогноз ожидаемых дивидендов "Газпрома" за 2021 г., по опросу Интерфакса, составляет 46,7 руб. на акцию. Таким образом, дивидендная доходность "Газпрома" может составить порядка 14%.

В секторе электроэнергетики мы полагаем, что дивидендная доходность "Юнипро" может превысить 13% в следующие 12 месяцев, a размер дивидендов составит порядка 0,32 руб./акцию за 12 месяцев, исходя из ориентиров компании по дивидендам. В ноябре 2021 г. "Юнипро" подтвердила планы направлять на дивиденды в 2022-2024 гг. по 20 млрд руб. в год.

Напомним, что компания выплачивает дивиденды 2 раза в год. Акционеры "Юнипро" утвердили дивиденды за 9 месяцев 2021 г. в 0,19 руб. на акцию, а общая сумма выплат составила 12 млрд руб. Компания пока не закрыла дивидендный гэп. Мы ожидаем, что следующая отсечка по дивидендам традиционно состоится во второй половине июня и тогда, по нашим оценкам, размер дивиденда может составить порядка 0,13 руб. на акцию.

"Сбербанк", скорее всего, продолжит радовать своих инвесторов высокими дивидендами и в текущем году на фоне сильных финансовых результатов. Чистая прибыль "Сбербанка" по РСБУ без учета событий после отчетной даты в 2021 г. выросла в 1,6 раза, до 1,237 трлн руб. Герман Греф заявил, что чистая прибыль группы в 2021 г. по МСФО может оказаться в пределах консенсус-прогноза 1,200-1,240 трлн руб.

Согласно дивидендной политике до 2023 г. "Сбербанк" планирует направлять на дивиденды не менее 50% чистой прибыли. Напомним, что по итогам 2020 г. "Сбербанк" направил на дивиденды 55,9% чистой прибыли по МСФО, или 422,38 млрд руб., выплатив 18,7 руб. на одну обыкновенную и на одну привилегированную акцию.

Если допустить, что "Сбербанк" направит на выплату дивидендов 50% чистой прибыли по МСФО, размер дивидендов по итогам 2021 г. по нашим подсчетам может составить 28,8 руб. на акцию, а дивидендная доходность может превысить 11,2%. Официальная рекомендация по дивидендам "Сбербанка" ожидается в марте. Реестр акционеров к выплате дивидендов, вероятно, будет закрыт в мае-июне.

НЛМК первая из крупных российских компаний объявила размер финального дивиденда за 2021 г. Совет директоров НЛМК рекомендовал выплатить дивиденды за IV кв. 2021 г. в размере 12,18 руб. на акцию (113% свободного денежного потока). По нашим подсчетам, квартальная дивидендная доходность составляет порядка 5,6%, а в целом по итогам 2021 г. дивидендная доходность превысила 20%.

Дата, на которую определяются лица, имеющие право на получение дивидендов, будет рекомендована при принятии решения о созыве годового собрания акционеров НЛМК. Мы ожидаем, что отсечка по финальным дивидендам за 2021 г. состоится в мае, а в июне – отсечка по дивидендам за I кв. 2022 г. Напомним, что компания стремится выплачивать промежуточные дивиденды на

ежеквартальной основе, согласно дивидендной политике. По нашим оценкам, в целом за 2022 г. размер дивидендов НЛМК составит порядка 40 руб. на акцию, дивидендная доходность – около 17,7%.

Mы оставили в дивидендном портфеле также акции МТС, Х5 и "Норникеля". Дивидендная политика МТС предусматривает выплату дивидендов двумя частями в течение календарного года – в июле ежегодные выплаты по результатам предыдущего года и в октябре – выплаты промежуточных дивидендов по итогам первого полугодия текущего года. Минимальная выплата по дивидендной политике составляет 28 руб. на акцию за календарный год, что эквивалентно минимальной годовой дивидендной доходности около 9,8% при текущей цене. По итогам прошедших 12 месяцев (за II полугодие 2020 г. и I полугодие 2021 г.) МТС выплатила в общей сложности по 37 руб. на акцию, что значительно больше минимального размера дивидендов, а в среднесрочном плане ожидания умеренно позитивные. По нашим оценкам, финансовые показатели МТС предполагают сохранение дивидендов на высоком уровне. По итогам 2021 г. МТС ожидает увеличение показателя OIBDA на 6% в связи с частичным восстановлением международного роуминга, ростом онлайн-продаж смартфонов и трансформацией розничной сети МТС, а также с повышением маржинальности экосистемных продуктов. Прирост выручки МТС по итогам 2021 г. по оценкам компании составил 7-9%. Отчетность за 2021 г. по МСФО МТС представит в начале марта, а рекомендацию по дивидендам – в апреле.

ГМК "Норильский никель" уже отчитался по МСФО за 2021 г. Показатель EBITDA "Норникеля" по итогам 2021 г. увеличился на 37% до $10,5 млрд. Чистый долг практически не изменился и составил $4,9 млрд, а соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2021 г. составило 0,5x. Таким образом, согласно дивидендной политике, компания может направить 60% EBITDA на выплату дивидендов.

Финальные дивиденды "Норникеля" за 2021 г. будут рассчитаны исходя из действующей дивидендной политики, подтвердил вице-президент ГМК по работе с инвестиционным сообществом Владимир Жуков. Рекомендация по финальным дивидендам ожидается в начале апреля.

По нашим подсчетам, финальные дивиденды "Норникеля" за 2021 г. будут сопоставимы по величине с промежуточными дивидендами компании и могут составить 1527 руб. на акцию (6,9% полугодовая дивидендная доходность). Отметим, что 2022 г. - последний, по итогам которого будут выплачены дивиденды в соответствии с соглашением акционеров (его срок действия истекает в конце 2022 г.). Таким образом, на горизонте 12 месяцев мы ожидаем, что дивидендная доходность "Норникеля" составит порядка 13,9%.

"Алроса" также выплатила щедрые дивиденды - 8,79 руб. на акцию - за первое полугодие 2021 г. Общая сумма выплат составила 64,7 млрд руб. Таким образом компания выплатила акционерам весь free cash flow за полугодие, который составил 64,7 млрд руб.

Действующая дивидендная политика предполагает выплату 100% FCF при долговой нагрузке net debt EBITDA в диапазоне 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. По нашим оценкам, финальные дивиденды "Алросы" за 2021 г. составят не менее 6,2 руб. на акцию (5,4% полугодовая дивидендная доходность), если FCF за год составит 111 млрд руб. Официальная рекомендация по дивидендам ожидается в конце апреля, а отсечка по дивидендам – в июле. В целом, по нашим оценкам, на горизонте 12 месяцев дивидендная доходность "Алросы" составит более 11%.

Учитывая заявления компаний, их дивидендную политику и прогнозные финансовые показатели, доходность дивидендного портфеля может превысить 41%, в т.ч. дивидендная доходность составит порядка 13%.

Дивидендные акции: ожидаемая доходность

Mы оставили в дивидендном портфеле также акции МТС, Х5 и "Норникеля". Дивидендная политика МТС предусматривает выплату дивидендов двумя частями в течение календарного года – в июле ежегодные выплаты по результатам предыдущего года и в октябре – выплаты промежуточных дивидендов по итогам первого полугодия текущего года. Минимальная выплата по дивидендной политике составляет 28 руб. на акцию за календарный год, что эквивалентно минимальной годовой дивидендной доходности около 9,8% при текущей цене. По итогам прошедших 12 месяцев (за II полугодие 2020 г. и I полугодие 2021 г.) МТС выплатила в общей сложности по 37 руб. на акцию, что значительно больше минимального размера дивидендов, а в среднесрочном плане ожидания умеренно позитивные. По нашим оценкам, финансовые показатели МТС предполагают сохранение дивидендов на высоком уровне. По итогам 2021 г. МТС ожидает увеличение показателя OIBDA на 6% в связи с частичным восстановлением международного роуминга, ростом онлайн-продаж смартфонов и трансформацией розничной сети МТС, а также с повышением маржинальности экосистемных продуктов. Прирост выручки МТС по итогам 2021 г. по оценкам компании составил 7-9%. Отчетность за 2021 г. по МСФО МТС представит в начале марта, а рекомендацию по дивидендам – в апреле.

ГМК "Норильский никель" уже отчитался по МСФО за 2021 г. Показатель EBITDA "Норникеля" по итогам 2021 г. увеличился на 37% до $10,5 млрд. Чистый долг практически не изменился и составил $4,9 млрд, а соотношение чистого долга к показателю EBITDA по состоянию на 31 декабря 2021 г. составило 0,5x. Таким образом, согласно дивидендной политике, компания может направить 60% EBITDA на выплату дивидендов.

Финальные дивиденды "Норникеля" за 2021 г. будут рассчитаны исходя из действующей дивидендной политики, подтвердил вице-президент ГМК по работе с инвестиционным сообществом Владимир Жуков. Рекомендация по финальным дивидендам ожидается в начале апреля.

По нашим подсчетам, финальные дивиденды "Норникеля" за 2021 г. будут сопоставимы по величине с промежуточными дивидендами компании и могут составить 1527 руб. на акцию (6,9% полугодовая дивидендная доходность). Отметим, что 2022 г. - последний, по итогам которого будут выплачены дивиденды в соответствии с соглашением акционеров (его срок действия истекает в конце 2022 г.). Таким образом, на горизонте 12 месяцев мы ожидаем, что дивидендная доходность "Норникеля" составит порядка 13,9%.

"Алроса" также выплатила щедрые дивиденды - 8,79 руб. на акцию - за первое полугодие 2021 г. Общая сумма выплат составила 64,7 млрд руб. Таким образом компания выплатила акционерам весь free cash flow за полугодие, который составил 64,7 млрд руб.

Действующая дивидендная политика предполагает выплату 100% FCF при долговой нагрузке net debt EBITDA в диапазоне 0-0,5x и от 70 до 100% FCF при 0,5-1,0x. По нашим оценкам, финальные дивиденды "Алросы" за 2021 г. составят не менее 6,2 руб. на акцию (5,4% полугодовая дивидендная доходность), если FCF за год составит 111 млрд руб. Официальная рекомендация по дивидендам ожидается в конце апреля, а отсечка по дивидендам – в июле. В целом, по нашим оценкам, на горизонте 12 месяцев дивидендная доходность "Алросы" составит более 11%.

Учитывая заявления компаний, их дивидендную политику и прогнозные финансовые показатели, доходность дивидендного портфеля может превысить 41%, в т.ч. дивидендная доходность составит порядка 13%.

Дивидендные акции: ожидаемая доходность

Тикер Компания Цена, руб. (14.02.2022) Целевая цена (Оценка) Потенциал роста курсовой стоимости, % Див.доходность за посл. 12 месяцев, % Прогноз дивидендов за 12 месяцев, руб. Ожидаемая дивидендная доходность, % Ожидаемая общая доходность, %

NLMK НЛМК 230 275 19,7 18,2 40 17,4 37,1

GAZP Газпром 323,3 449 38,9 3,9 46,7 14,4 53,3

GMKN Норникель 22094 22200 0,5 11,5 3053 13,8 14,3

UPRO Юнипро 2,4 3 45,9 13,4 0,317 13,4 39,3

MTSS МТС 285,6 385,5 35 13 37 13 48

SBER Сбербанк 256,2 350 36,6 7,3 28,8 11,2 47,8

FIVE Х5 1730 2590 49,8 10,7 183,3 10,6 60,4

ALRS АЛРОСА 120,28 147 22,2 15,2 12,58 10,5 32,7

Средняя доходность 13 41,6

https://www.finam.ru/analysis/marketnews/period-ob-yavleniya-rekomendaciiy-po-dividendam-xoroshiiy-moment-dlya-obnovleniya-portfelya-20220215-164500/

NLMK НЛМК 230 275 19,7 18,2 40 17,4 37,1

GAZP Газпром 323,3 449 38,9 3,9 46,7 14,4 53,3

GMKN Норникель 22094 22200 0,5 11,5 3053 13,8 14,3

UPRO Юнипро 2,4 3 45,9 13,4 0,317 13,4 39,3

MTSS МТС 285,6 385,5 35 13 37 13 48

SBER Сбербанк 256,2 350 36,6 7,3 28,8 11,2 47,8

FIVE Х5 1730 2590 49,8 10,7 183,3 10,6 60,4

ALRS АЛРОСА 120,28 147 22,2 15,2 12,58 10,5 32,7

Средняя доходность 13 41,6

https://www.finam.ru/analysis/marketnews/period-ob-yavleniya-rekomendaciiy-po-dividendam-xoroshiiy-moment-dlya-obnovleniya-portfelya-20220215-164500/

www.finam.ru

Период объявления рекомендаций по дивидендам - хороший момент для обновления портфеля

В портфеле подобраны ликвидные акции со стабильно высокой дивидендной доходностью из разных секторов экономики

Минфин предложил повысить налог на прибыль на 5-10 процентов для компаний, у которых суммы выплаченных дивидендов превышают размеры инвестиций в собственное производство. ТАСС передавал, что новые нормы не будут применять к компаниям, которые за предыдущие пять лет выплатили суммарно меньше 5 млрд рублей дивидендов. Также освобождение будет у госкомпаний и компаний с долей участия государства более 50%, а также у компаний с долей прямого участия физлиц более 50%.

Источник: https://www.glavbukh.ru/news/38786-minfin-rassekretil-plany-po-povysheniyu-stavok-po-nalogu-na-pribyl-i-nfdl

Источник: https://www.glavbukh.ru/news/38786-minfin-rassekretil-plany-po-povysheniyu-stavok-po-nalogu-na-pribyl-i-nfdl

Forwarded from ИнвестократЪ | Георгий Аведиков

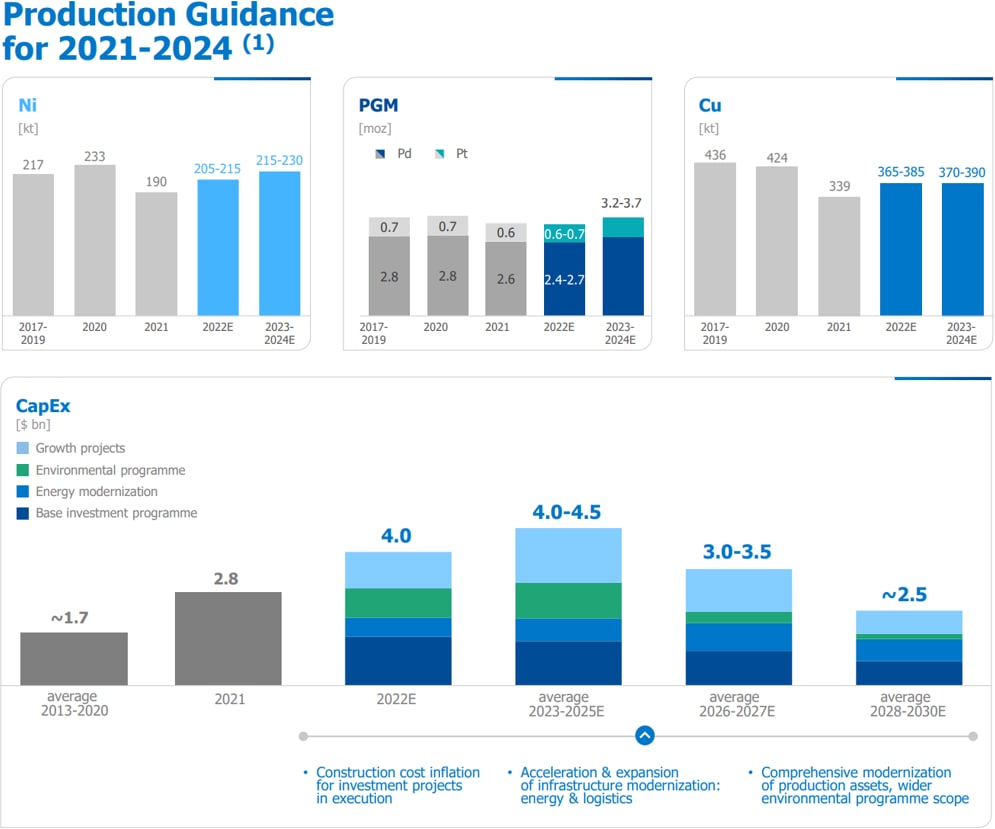

💰ГМК Норникель считаем форвардные дивиденды

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

💰Мы на последнем вебинаре в клубе подробно разбирали среднесрочную и долгосрочную стратегию развития компании (ссылка на запись), не буду подробно на этом останавливаться. Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы = 2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

#GMKN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

💰Мы на последнем вебинаре в клубе подробно разбирали среднесрочную и долгосрочную стратегию развития компании (ссылка на запись), не буду подробно на этом останавливаться. Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы = 2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

#GMKN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Считаем дивиденды: cколько может выплатить НОВАТЭК за 2021 год

Прибыль НОВАТЭКА по итогам 2021 года составила ₽451,6 млрд. Сопоставив эту цифру с дивидендной политикой компании и количеством акций, «РБК Инвестиции» подсчитали, каким может быть размер финальных дивидендов

Подробнее на РБК:

https://quote.rbc.ru/news/article/620ceb7b9a794706b259ef4c

Прибыль НОВАТЭКА по итогам 2021 года составила ₽451,6 млрд. Сопоставив эту цифру с дивидендной политикой компании и количеством акций, «РБК Инвестиции» подсчитали, каким может быть размер финальных дивидендов

Подробнее на РБК:

https://quote.rbc.ru/news/article/620ceb7b9a794706b259ef4c

РБК

Считаем дивиденды: cколько может выплатить НОВАТЭК за 2021 год

РБК Инвестиции :: Считаем дивиденды: cколько может выплатить НОВАТЭК за 2021 год :: Новости

Публичное акционерное общество "Белуга Групп"

Дата события 18 февраля 2022 г. Член Совета директоров, независимый директор; Иконников Александр Вячеславович УВЕЛИЧИЛ свою долю в УК Белуга Групп с 0,047% до 0,049% Кроме него увеличили свои доли независимые директора Ордовский-Танаевский Бланко Ростислав; Гукасян Мелине Генриковна https://disclosure.skrin.ru/ShowMessage.asp?id=36&eid=3257422&agency=3

Дата события 18 февраля 2022 г. Член Совета директоров, независимый директор; Иконников Александр Вячеславович УВЕЛИЧИЛ свою долю в УК Белуга Групп с 0,047% до 0,049% Кроме него увеличили свои доли независимые директора Ордовский-Танаевский Бланко Ростислав; Гукасян Мелине Генриковна https://disclosure.skrin.ru/ShowMessage.asp?id=36&eid=3257422&agency=3

disclosure.skrin.ru

Сайт раскрытия информации СКРИН

Продолжаю выкладывать таблицы, включающие дивиденды, текущие дивидендные доходности и даты закрытий реестров. Желтое поле в таблице—— информация, которой не было в предыдущей таблице. У Акрона 240 рублей, похоже, не финальные дивиденды.

Во всяком случае, собрание которое созвано для их утверждения - внеочередное, а не годовое. ( Спасибо, Василий) Дивиденды Инград планируется выплатить из НЧП за 2019 и 2020годы Даты закрытия реестра ФосАгро будет известна позднее. Обращаю внимание на риски покупки СМЗ под дивиденды. См: https://www.kommersant.ru/doc/5217355 #ДивидендыForever

Во всяком случае, собрание которое созвано для их утверждения - внеочередное, а не годовое. ( Спасибо, Василий) Дивиденды Инград планируется выплатить из НЧП за 2019 и 2020годы Даты закрытия реестра ФосАгро будет известна позднее. Обращаю внимание на риски покупки СМЗ под дивиденды. См: https://www.kommersant.ru/doc/5217355 #ДивидендыForever