Forwarded from ИНВЕСТБАНК

Стратегия на Российском рынке

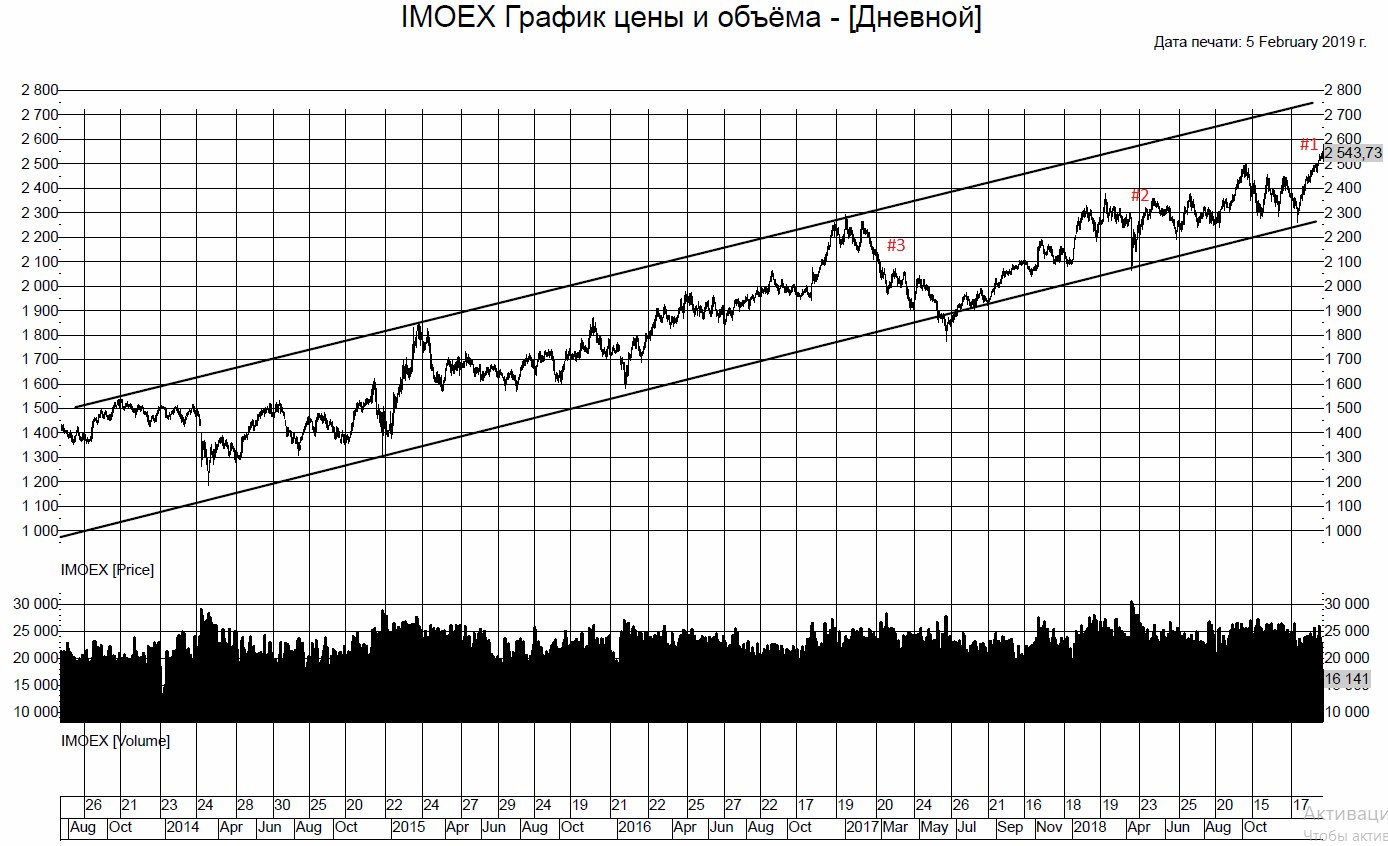

Пока российский рынок покоряет все новые и новые вершины, а индивидуальные инвесторы один за одним рапортуют о своих прекрасных результатах с начала нового года, я решил написать небольшую стратегическую заметку дабы немного остудить пыл своих читателей.

Важно понимать, что в последние 4 года российский фондовый рынок в принципе растущий. Учитывая дивиденды, он выдает в среднем под 20% годовых в рублях. Этот факт не мешает получать индивидуальным инвесторам убытки. Всему виной, конечно, волатильность. Ширина интервала, в котором ходит индекс Московской биржи в последние 4 года, составляет 20% от текущей котировки (см. картинку).

Уже больше месяца продолжается период безудержного роста нашего рынка (см. #1 на картинке). Причем растет сейчас индекс с кратно большей скоростью, чем основной тренд. Именно в такие моменты неопытные индивидуальные инвесторы теряют голову от успехов и вкладывают остатки кэша в акции и берут плечи. Я же советую, наоборот, потихоньку прикрывать позиции и выходить в кэш. Чем дольше продолжается текущий краткосрочный быстрый рост, тем больше вероятность жесткой коррекции.

25% русской части моего портфеля сейчас – это кэш и квазикэш. Давайте рассмотрим варианты, как я его буду использовать в будущем в зависимости от обстоятельств.

Скорость роста российского рынка замедлится до долгосрочно-нейтральной

Маловероятный позитивный сценарий, но и его отметать не стоит. В случае его реализации я переложусь из FXMM в относительно короткие ОФЗ и корпоративные облигации, освобожденные от уплаты НДФЛ на купонный доход. Буду продолжать искать возможности купить какие-либо акции дешево.

Стресс-сценарий: Новые санкции США и падение индекса на 10% за пару дней

Реализацию такого сценария мы видели, например, в апреле прошлого года (см. #2 на картинке). В этом случае буду скупать акции экспортеров с долларовой выручкой, незатронутых новыми санкциями. Объяснение такой стратегии простое: санкции обычно бьют по курсу рубля, расширяя маржу компаний, работающих на экспорт.

Переход рынка в медвежью фазу

Рынок может долго падать без особых на то причин. Этот сценарий мы наблюдали, например, в первой половине 2017 года (см. #3 на картинке). В этой ситуации я планирую шортить фьючерс на индекс Московской биржи, не продавая акций из своего портфеля. То есть, делать ставку, что мой портфель будет падать медленнее, чем весь рынок.

Пока российский рынок покоряет все новые и новые вершины, а индивидуальные инвесторы один за одним рапортуют о своих прекрасных результатах с начала нового года, я решил написать небольшую стратегическую заметку дабы немного остудить пыл своих читателей.

Важно понимать, что в последние 4 года российский фондовый рынок в принципе растущий. Учитывая дивиденды, он выдает в среднем под 20% годовых в рублях. Этот факт не мешает получать индивидуальным инвесторам убытки. Всему виной, конечно, волатильность. Ширина интервала, в котором ходит индекс Московской биржи в последние 4 года, составляет 20% от текущей котировки (см. картинку).

Уже больше месяца продолжается период безудержного роста нашего рынка (см. #1 на картинке). Причем растет сейчас индекс с кратно большей скоростью, чем основной тренд. Именно в такие моменты неопытные индивидуальные инвесторы теряют голову от успехов и вкладывают остатки кэша в акции и берут плечи. Я же советую, наоборот, потихоньку прикрывать позиции и выходить в кэш. Чем дольше продолжается текущий краткосрочный быстрый рост, тем больше вероятность жесткой коррекции.

25% русской части моего портфеля сейчас – это кэш и квазикэш. Давайте рассмотрим варианты, как я его буду использовать в будущем в зависимости от обстоятельств.

Скорость роста российского рынка замедлится до долгосрочно-нейтральной

Маловероятный позитивный сценарий, но и его отметать не стоит. В случае его реализации я переложусь из FXMM в относительно короткие ОФЗ и корпоративные облигации, освобожденные от уплаты НДФЛ на купонный доход. Буду продолжать искать возможности купить какие-либо акции дешево.

Стресс-сценарий: Новые санкции США и падение индекса на 10% за пару дней

Реализацию такого сценария мы видели, например, в апреле прошлого года (см. #2 на картинке). В этом случае буду скупать акции экспортеров с долларовой выручкой, незатронутых новыми санкциями. Объяснение такой стратегии простое: санкции обычно бьют по курсу рубля, расширяя маржу компаний, работающих на экспорт.

Переход рынка в медвежью фазу

Рынок может долго падать без особых на то причин. Этот сценарий мы наблюдали, например, в первой половине 2017 года (см. #3 на картинке). В этой ситуации я планирую шортить фьючерс на индекс Московской биржи, не продавая акций из своего портфеля. То есть, делать ставку, что мой портфель будет падать медленнее, чем весь рынок.

{kind=link}

Forwarded from PRObonds | Иволга Капитал

#новостивыводы Московская биржа зарегистрировала 2-хмиллионного частного инвестора!

По информации ПАО Московская биржа, всего за 2018 год на биржу пришло более 700 тысяч новых физических лиц.

Доля частных инвесторов в объеме торгов акциями – 35%, срочными контрактами – 43%, облигациями – 7%. Их доля в покупках облигаций на первичном рынке – 11% (251 млрд.р.) в корпоративных облигациях, 7% (74 млрд.р.) в гособлигациях.

Вывод #1. Отечественный фондовый рынок переживает ренессанс. Пока в большей степени в облигациях. Но усилия государства (индивидуальные инвестиционные счета, льготное налогообложение корпоративных облигаций), деградация классического банкинга и постепенный рост финансовой грамотности дали взрыв интереса к рынку: треть всех брокерских счетов была открыта в 2018 году.

Вывод #2. Российский частный инвестор – это все еще спекулянт. Годами из-за узости инструментария действовала формула: что нужно сохранить – в банк, что можно потерять – на брокерский счет. Однако, и это направление развивается, люди стали переводить не брокерские счета и консервативные деньги: для покупки облигаций и формирования долгосрочных портфелей акций.

Вывод #3. Физлиц допустили к первичным размещениям ценных бумаг (в первую очередь облигаций). Эта инфраструктура начала появляться лишь в 2017 году, и в 2018-м стала более-менее рабочей. Этот вывод очень важен. Он меняет структуру доходов брокеров. Исторически, брокер получает комиссию от торговых операций клиента, настраивает его на большое количество операций, для максимизации комиссии. И, в общем, превращает его в спекулянта. А поскольку рядовой спекулянт деньги на биржевой торговле потеряет, рынок не имеет развития, аудитория клиентов не расширяется.

Напротив, организовывая первичные размещения облигаций, брокер получает значимый доход от компаний-эмитентов, давление на частного инвестора снижается, число его операций падает, инвестор становится инвестором. И скоро понимает, что биржа – это не только интернет-трейдинг, это масса возможностей по выбору активов, по доходностям, с лихвой превышающим банковские при, часто, более низких рисках, это ликвидность и удобство «единого окна». А за пониманием следует приток людей и капиталов на фондовый рынок.

Вывод #4. Вряд ли тенденция притока новых денег и инвесторов внезапно завершится. Значит, поддержка российскому рынку акций и облигаций, который недавно всецело зависел от денежных потоков нерезидентов, очень вероятно, будет обеспечена. Значит, глубоких просадок не ждем. Ждем стабильности.

Радостно отметить, что организаторы этого канала принимали и продолжают принимать непосредственное и, надеемся, заметное участие в формировании инфраструктуры облигационного рынка для частного инвестора. Работаем!)

@AndreyHohrin @Aleksandrov_Dmitriy @MaksimPotapenko @alexa_bird

По информации ПАО Московская биржа, всего за 2018 год на биржу пришло более 700 тысяч новых физических лиц.

Доля частных инвесторов в объеме торгов акциями – 35%, срочными контрактами – 43%, облигациями – 7%. Их доля в покупках облигаций на первичном рынке – 11% (251 млрд.р.) в корпоративных облигациях, 7% (74 млрд.р.) в гособлигациях.

Вывод #1. Отечественный фондовый рынок переживает ренессанс. Пока в большей степени в облигациях. Но усилия государства (индивидуальные инвестиционные счета, льготное налогообложение корпоративных облигаций), деградация классического банкинга и постепенный рост финансовой грамотности дали взрыв интереса к рынку: треть всех брокерских счетов была открыта в 2018 году.

Вывод #2. Российский частный инвестор – это все еще спекулянт. Годами из-за узости инструментария действовала формула: что нужно сохранить – в банк, что можно потерять – на брокерский счет. Однако, и это направление развивается, люди стали переводить не брокерские счета и консервативные деньги: для покупки облигаций и формирования долгосрочных портфелей акций.

Вывод #3. Физлиц допустили к первичным размещениям ценных бумаг (в первую очередь облигаций). Эта инфраструктура начала появляться лишь в 2017 году, и в 2018-м стала более-менее рабочей. Этот вывод очень важен. Он меняет структуру доходов брокеров. Исторически, брокер получает комиссию от торговых операций клиента, настраивает его на большое количество операций, для максимизации комиссии. И, в общем, превращает его в спекулянта. А поскольку рядовой спекулянт деньги на биржевой торговле потеряет, рынок не имеет развития, аудитория клиентов не расширяется.

Напротив, организовывая первичные размещения облигаций, брокер получает значимый доход от компаний-эмитентов, давление на частного инвестора снижается, число его операций падает, инвестор становится инвестором. И скоро понимает, что биржа – это не только интернет-трейдинг, это масса возможностей по выбору активов, по доходностям, с лихвой превышающим банковские при, часто, более низких рисках, это ликвидность и удобство «единого окна». А за пониманием следует приток людей и капиталов на фондовый рынок.

Вывод #4. Вряд ли тенденция притока новых денег и инвесторов внезапно завершится. Значит, поддержка российскому рынку акций и облигаций, который недавно всецело зависел от денежных потоков нерезидентов, очень вероятно, будет обеспечена. Значит, глубоких просадок не ждем. Ждем стабильности.

Радостно отметить, что организаторы этого канала принимали и продолжают принимать непосредственное и, надеемся, заметное участие в формировании инфраструктуры облигационного рынка для частного инвестора. Работаем!)

@AndreyHohrin @Aleksandrov_Dmitriy @MaksimPotapenko @alexa_bird

{kind=link}

Forwarded from MarketTwits

🔥🇮🇷#крипто #национальнаякриптовалюта #иран #криптоиран #дедолларизация #PAYMON

Иран представил свою национальную криптовалюту PayMon, обеспеченную золотом!

Над запуском нового платежного средства работали финучреждения Parsian Bank, Bank Pasargad, Bank Melli Iran и Bank Mellat.

Ожидается, что PayMon будет представлен на иранской внебиржевой площадке Fara Bourse.

На первых порах будет выпущен 1 млрд токенов PayMon.

#токенизация PayMon будет также использоваться для токенизации активов финансовых учреждений.

PayMon поможет обойти международные санкции и в частности уменьшить негативные последствия для экономики из-за отказа SWIFT сотрудничать с местными финучреждениями.

Иран представил свою национальную криптовалюту PayMon, обеспеченную золотом!

Над запуском нового платежного средства работали финучреждения Parsian Bank, Bank Pasargad, Bank Melli Iran и Bank Mellat.

Ожидается, что PayMon будет представлен на иранской внебиржевой площадке Fara Bourse.

На первых порах будет выпущен 1 млрд токенов PayMon.

#токенизация PayMon будет также использоваться для токенизации активов финансовых учреждений.

PayMon поможет обойти международные санкции и в частности уменьшить негативные последствия для экономики из-за отказа SWIFT сотрудничать с местными финучреждениями.

Forwarded from MarketTwits

#рынкирф #банкирф #ставки #финпотоки

В январе частные инвесторы вывели из открытых паевых фондов более 2 млрд руб. Высокие ставки банковских депозитов, а также укрепление рубля стало причиной вывода средств из ранее наиболее популярных ПИФов — фондов облигаций и фондов фондов.

В январе 2019 года частные инвесторы предпочитали забирать средства из розничных паевых фондов. Чистый отток за месяц составил 2,04 млрд руб., что сравнимо с оттоком средств в ноябре прошлого года и в два раза выше оттока декабря. В первую очередь инвесторы выводили средства из облигационных фондов — более 2,5 млрд руб. А также из фондов (почти 390 млрд руб.) фондов, ориентированных прежде всего на вложения в иностранные активы. Ситуацию немного выправили более рискованные ПИФы — фонды акций (приток около 350 млн руб. с учетом индексных фондов) и фонды смешанных инвестиций (более 500 млн руб.).

- Investfunds

В январе частные инвесторы вывели из открытых паевых фондов более 2 млрд руб. Высокие ставки банковских депозитов, а также укрепление рубля стало причиной вывода средств из ранее наиболее популярных ПИФов — фондов облигаций и фондов фондов.

В январе 2019 года частные инвесторы предпочитали забирать средства из розничных паевых фондов. Чистый отток за месяц составил 2,04 млрд руб., что сравнимо с оттоком средств в ноябре прошлого года и в два раза выше оттока декабря. В первую очередь инвесторы выводили средства из облигационных фондов — более 2,5 млрд руб. А также из фондов (почти 390 млрд руб.) фондов, ориентированных прежде всего на вложения в иностранные активы. Ситуацию немного выправили более рискованные ПИФы — фонды акций (приток около 350 млн руб. с учетом индексных фондов) и фонды смешанных инвестиций (более 500 млн руб.).

- Investfunds

Forwarded from MarketTwits

🔥#ENRU - День инвестора

"Энел Россия" планирует снижение EBITDA с 16,5 млрд рублей в 2018 году до 15 млрд рублей в 2019 году, сообщается в стратегическом плане компании на 2019-2021 года.

В 2020 году EBITDA прогнозируется на уровне 15,7 млрд рублей, на 2021 год - 14,5 млрд рублей.

Компания продолжит программу по оптимизации и сдерживанию роста постоянных затрат ниже уровня инфляции или на уровне 2%-ого роста в номинальном выражении в течение следующих трех лет, что поможет частично сбалансировать более низкую валовую прибыль.

В результате, несмотря на незначительный рост показателя EBITDA между 2018 и 2022 годами, его структура качественно изменится. В частности, завершающиеся ДПМ по тепловой генерации сменятся ДПМ ВИЭ, которые должны быть более высоко оценены рынком.

Чистая прибыль за плановый период отражает динамику показателя EBITDA. Падение чистой прибыли в 2019 году частично компенсируется снижением чистых финансовых расходов благодаря оптимизации структуры задолженности, однако чистые финансовые расходы начнут увеличиваться далее и, особенно в 2021 году, из-за влияния проектов ВИЭ.

"Энел Россия" планирует снижение EBITDA с 16,5 млрд рублей в 2018 году до 15 млрд рублей в 2019 году, сообщается в стратегическом плане компании на 2019-2021 года.

В 2020 году EBITDA прогнозируется на уровне 15,7 млрд рублей, на 2021 год - 14,5 млрд рублей.

Компания продолжит программу по оптимизации и сдерживанию роста постоянных затрат ниже уровня инфляции или на уровне 2%-ого роста в номинальном выражении в течение следующих трех лет, что поможет частично сбалансировать более низкую валовую прибыль.

В результате, несмотря на незначительный рост показателя EBITDA между 2018 и 2022 годами, его структура качественно изменится. В частности, завершающиеся ДПМ по тепловой генерации сменятся ДПМ ВИЭ, которые должны быть более высоко оценены рынком.

Чистая прибыль за плановый период отражает динамику показателя EBITDA. Падение чистой прибыли в 2019 году частично компенсируется снижением чистых финансовых расходов благодаря оптимизации структуры задолженности, однако чистые финансовые расходы начнут увеличиваться далее и, особенно в 2021 году, из-за влияния проектов ВИЭ.

Forwarded from MarketTwits

🔥#ENRU - День инвестора

#дивиденды "Энел России" подтвердила дивидендную политику на 2018 год - дивидендная политика "Энел Россия", предполагающая выплату 65% от показателя чистой прибыли по МСФО, подтверждена на 2018 год как ориентир для совета директоров компании при рекомендации к одобрению на годовом общем собрании акционеров.

#capex "Энел Россия" ожидает суммарные капитальные затраты в размере около 45,3 млрд. руб. в 2019 - 2021 гг., что на 5% больше, чем в предыдущем плане. Рост в основном связан с изменением периметра плана и включает инвестиции 2021 года, связанные с финальной стадией строительства ветропарка в Мурманской области. Об этом сообщается в стратегическом плане компании на 2019-2021 годы.

#дивиденды "Энел России" подтвердила дивидендную политику на 2018 год - дивидендная политика "Энел Россия", предполагающая выплату 65% от показателя чистой прибыли по МСФО, подтверждена на 2018 год как ориентир для совета директоров компании при рекомендации к одобрению на годовом общем собрании акционеров.

#capex "Энел Россия" ожидает суммарные капитальные затраты в размере около 45,3 млрд. руб. в 2019 - 2021 гг., что на 5% больше, чем в предыдущем плане. Рост в основном связан с изменением периметра плана и включает инвестиции 2021 года, связанные с финальной стадией строительства ветропарка в Мурманской области. Об этом сообщается в стратегическом плане компании на 2019-2021 годы.

Forwarded from MarketTwits

⚠️🇷🇺#экономикарф #цифроваяэкономикарф

Уровень высоких технологий в России возобновил падение, вопреки майским указам Путина, 6 лет назад потребовавшего увеличить их долю в ВВП на треть.

По итогам 2018 года доля высокотехнологичных отраслей в общем размере экономики свалилась к минимуму - 21,3%.

В 2016 и 2017 годах этот показатель составлял 21,6%, а в 2012-м, когда Путин подписал указы о долгосрочной экономической политике, - 19,7%. Согласно указам, напомним, доля продукции высокотехнологичных и наукоемких отраслей в ВВП должна была до 25,6%. К таким производствам относятся научные разработки, производство летательных аппаратов, компьютеров, медицинского оборудования, а также образование и здравоохранение.

- BBG

Треть роста ВВП за прошлый год, который Росстат оценил в 2,3%, пришлась на деятельность добывающих отраслей - объемы извлеченного из недр сырья выросли на 4,3%, тогда как промышленность в целом прибавила в 1,5 раза меньше - 2,9%. Прямой вклад сырья в ВВП за прошлый год составил 15%. Доля углеводородов в общем объёме товарного экспорта увеличилась с 54,7 до 59%.

- Альфа-Банк

1) #санкциироссия Главной причиной отсутствия роста доли науки и технологий в ВВП стали западные санкции.

2) Второй причиной стал застой экономики: на растущих рынках высокотехнологичные отрасли обычно обгоняют развитие остальных, а в период стагнации, наоборот, на технологиях существенно экономят.

3) Развитию инноваций также мешает огосударствление экономики

- председатель Совета Торгово-промышленной палаты по развитию информационных технологий и цифровой экономики, исполнительный директор Ассоциации компьютерных и информационных технологий Николай Комлев

Уровень высоких технологий в России возобновил падение, вопреки майским указам Путина, 6 лет назад потребовавшего увеличить их долю в ВВП на треть.

По итогам 2018 года доля высокотехнологичных отраслей в общем размере экономики свалилась к минимуму - 21,3%.

В 2016 и 2017 годах этот показатель составлял 21,6%, а в 2012-м, когда Путин подписал указы о долгосрочной экономической политике, - 19,7%. Согласно указам, напомним, доля продукции высокотехнологичных и наукоемких отраслей в ВВП должна была до 25,6%. К таким производствам относятся научные разработки, производство летательных аппаратов, компьютеров, медицинского оборудования, а также образование и здравоохранение.

- BBG

Треть роста ВВП за прошлый год, который Росстат оценил в 2,3%, пришлась на деятельность добывающих отраслей - объемы извлеченного из недр сырья выросли на 4,3%, тогда как промышленность в целом прибавила в 1,5 раза меньше - 2,9%. Прямой вклад сырья в ВВП за прошлый год составил 15%. Доля углеводородов в общем объёме товарного экспорта увеличилась с 54,7 до 59%.

- Альфа-Банк

1) #санкциироссия Главной причиной отсутствия роста доли науки и технологий в ВВП стали западные санкции.

2) Второй причиной стал застой экономики: на растущих рынках высокотехнологичные отрасли обычно обгоняют развитие остальных, а в период стагнации, наоборот, на технологиях существенно экономят.

3) Развитию инноваций также мешает огосударствление экономики

- председатель Совета Торгово-промышленной палаты по развитию информационных технологий и цифровой экономики, исполнительный директор Ассоциации компьютерных и информационных технологий Николай Комлев

Forwarded from Лимон на чай

Готовый мини-курс по отчетности бизнеса

Покупая акцию любой компании вы покупаете часть бизнеса, со своими активами, доходами и расходами. Главный источник информации о бизнесе - финансовые отчеты. Инвестор должен в них разбираться и на цифрах понимать как все работает.

Прошлым летом я сделал материал на эту тему, но для другого своего проекта. Материал заточен для владельцев бизнеса и отвечает на вопрос: "Как внедрить финансовую отчетность в свою работу". Помогает принимать решение в бизнесе на основе цифр, а не предположений и интуиции

Что внутри

Курс из 8 текстовых занятий: ооооочень много примеров и практики. Даже успел организовать 1 платный поток и собрал 30 человек по 1900 рублей с носа. Отзывы были крутые. А потом... пересмотрел приоритеты в работе и оставил затею до лучших времен. Так этот курс и лежит у меня в черновиках, хотя вложил в него много усилий

1 урок для затравки

Я вот что подумал

Переделать курс и заточить под инвестиционную тему. Основа все равно одна - финансовый учет. Получится моооощный материал для тех, кто хочет понять азы и сделать первый шаг в этом направлении.

Предлагаю сделку

• Собираем 1 500 лайков, я переделываю курс и устанавливаю цену в 99 рублей за участие

• Собираем 3 000 лайков, я переделываю курс и устанавливаю цену в 0 рублей. Полностью бесплатно для каждого

Посмотрим, нужны ли кому-то эти знания:)

Погнали 👍

Покупая акцию любой компании вы покупаете часть бизнеса, со своими активами, доходами и расходами. Главный источник информации о бизнесе - финансовые отчеты. Инвестор должен в них разбираться и на цифрах понимать как все работает.

Прошлым летом я сделал материал на эту тему, но для другого своего проекта. Материал заточен для владельцев бизнеса и отвечает на вопрос: "Как внедрить финансовую отчетность в свою работу". Помогает принимать решение в бизнесе на основе цифр, а не предположений и интуиции

Что внутри

Курс из 8 текстовых занятий: ооооочень много примеров и практики. Даже успел организовать 1 платный поток и собрал 30 человек по 1900 рублей с носа. Отзывы были крутые. А потом... пересмотрел приоритеты в работе и оставил затею до лучших времен. Так этот курс и лежит у меня в черновиках, хотя вложил в него много усилий

1 урок для затравки

Я вот что подумал

Переделать курс и заточить под инвестиционную тему. Основа все равно одна - финансовый учет. Получится моооощный материал для тех, кто хочет понять азы и сделать первый шаг в этом направлении.

Предлагаю сделку

• Собираем 1 500 лайков, я переделываю курс и устанавливаю цену в 99 рублей за участие

• Собираем 3 000 лайков, я переделываю курс и устанавливаю цену в 0 рублей. Полностью бесплатно для каждого

Посмотрим, нужны ли кому-то эти знания:)

Погнали 👍

Forwarded from Дивиденды онлайн

Согласно отчету компании, чистая прибыль Роснефти составила 549 млрд руб. Дивидендная политика компании предполагает выплату дивидендов в размере 50% от чистой прибыли по МСФО два раза в год. Годовая прибыль Роснефти по МСФО позволяет ожидать суммарные дивиденды за 2018 г. в размере 25,90 руб. на акцию. Акционеры компании в конце сентября на внеочередном собрании в заочной форме утвердили промежуточные дивиденды по результатам I пол. 2018 г.в размере 14,58 руб. на акцию.

@divonline💰

@divonline💰

{kind=link}

Forwarded from PRObonds | Иволга Капитал

#probondsмонитор Субфеды. Вот она, интрига. В принципе, интересно все, особенно не длинное (мы не знаем, когда и как изменится бюджетное законодательство, а это риск). А дальше – Мордовия. У региона долгов на 1,7 годовых бюджета, и это плохо. И возникает закономерное сомнение в готовности Минфина безропотно терпеть происходящее, продолжать субсидирование и, по сути, дарить рынку повышенную доходность без рисков и последствий. И пока это сомнение для нас умозрительное. Российская государственность щедро декорирована финансовыми черными дырами в виде госкорпораций, инфраструктурных банков, неэффективных крупнейших компаний (даже частных). «Уронить» отдельный регион – запустить эффект домино для всей этой системы. «Россия своих не бросает». Наверно, это принцип не только внешней политики.

Forwarded from PRObonds | Иволга Капитал

#probondsмонитор Корпораты. Без серьезных изменений за неделю. 9% и даже более до сих пор можно найти даже среди 2-3 летних бумаг. Волатильность будет незначительной. Особенного снижения доходностей и роста цен тоже, наверно, ждать не стоит. Зато если не хотите вкладываться в непрозрачные региональные бюджеты, корпорации предложат Вам много достойных вариантов. Традиционная убеждающая речевка: депозит в Сбербанке – под 7%, а облигации Сбербанка – 8%. С учетом льготного (отсутствующего для данного случая) НДФЛ выбор представляется очевидным.

Forwarded from Дивиденды онлайн

Энел Россия на дне инвестора сообщила о дивидендах на акцию в размере 0,134 руб. Текущая дивидендная доходность составляет 12,6%. Но к тому же компания понизила ожидания по прибыли на текущий год до 6,7 млрд руб., соответственно дальше размер дивидендов будет снижаться.

@divonline💰

@divonline💰

{kind=link}

Forwarded from РынкиДеньгиВласть | РДВ

Сбербанк может заплатить 50% дивидендов по итогам 2018. В расчёте на акцию это 18.43 рубля, доходность 8.67% от текущей цены обычки. Это много.

Один из главных триггеров высокой выплаты - продажа Denizbank. Приблизительный дедлайн регуляторов по одобрению сделки - 1 квартал 2019.

• По дивполитике Сбер платит 50% чистой прибыли при достаточности капитала 12.5%.

• Сейчас коэффициент достаточности капитала Сбера 11.9%.

• Продажа Денизбанка добавит в достаточность капитала ещё до 1 п.п.

• В прошлом году Сбер направил на дивы 36.2% чистой прибыли, в позапрошлом - 25%.

Минфин РФ ждёт от госкомпаний дивиденды 50% чистой прибыли. Минфин заложил в бюджет выплаты Сбера в размере 18.55 рублей за акцию.

• Глава Сбера Герман Греф ранее говорил о выходе на 50% в 2020 году.

• Однако выход на 50% может ускориться, особенно на фоне конфликта Грефа с главой ЦБ.

На фоне снижения санкционной истерики, иностранные фонды снова собирают exposure на российский рынок. Акции Сбера - главный для этого инструмент.

• При дивидендной доходности 8.7% по обычке и 10.1% по префу Сбер становится интересным активом для долгосрочных инвесторов.

• Сбер недооценён к банкам развивающихся стран по мультипликаторам: P/B = 1.2x при среднемировом 1.4-1.5x.

• Сбер - фундаментально сильный бизнес, который настолько значим, что против него вряд ли введут какие-либо значительные санкции.

@AK47pfl

Один из главных триггеров высокой выплаты - продажа Denizbank. Приблизительный дедлайн регуляторов по одобрению сделки - 1 квартал 2019.

• По дивполитике Сбер платит 50% чистой прибыли при достаточности капитала 12.5%.

• Сейчас коэффициент достаточности капитала Сбера 11.9%.

• Продажа Денизбанка добавит в достаточность капитала ещё до 1 п.п.

• В прошлом году Сбер направил на дивы 36.2% чистой прибыли, в позапрошлом - 25%.

Минфин РФ ждёт от госкомпаний дивиденды 50% чистой прибыли. Минфин заложил в бюджет выплаты Сбера в размере 18.55 рублей за акцию.

• Глава Сбера Герман Греф ранее говорил о выходе на 50% в 2020 году.

• Однако выход на 50% может ускориться, особенно на фоне конфликта Грефа с главой ЦБ.

На фоне снижения санкционной истерики, иностранные фонды снова собирают exposure на российский рынок. Акции Сбера - главный для этого инструмент.

• При дивидендной доходности 8.7% по обычке и 10.1% по префу Сбер становится интересным активом для долгосрочных инвесторов.

• Сбер недооценён к банкам развивающихся стран по мультипликаторам: P/B = 1.2x при среднемировом 1.4-1.5x.

• Сбер - фундаментально сильный бизнес, который настолько значим, что против него вряд ли введут какие-либо значительные санкции.

@AK47pfl

Forwarded from DisclosureBot

17:19: ОАО "GТL"

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. по 5 вопросу: рекомендовать общему собранию акционеров прибыль общества по результатам 2018 отчетного года распределить следующим образом: направить на выплату дивидендов по размещенным обыкновенным акциям общества 344 777,32 руб. из расчета 0,0001328 руб. на одну обыкновенную именную бездокументарную акцию. рекомендовать определить в качестве даты закрытия реестра по дивидендам 01 апреля 2019 года. рекомендовать выплатить номинальному держателю дивиденды в течение 10 дней после закрытия реестра по дивидендам. рекомендовать выплатить зарегистрированным в реестре акционерам дивиденды в течение 25 дней после закрытия реестра по дивидендам.

2. по 6 вопросу: рекомендовать общему собранию акционеров не выплачивать вознаграждение членам совета директоров оао «gtl» за 2018 год.

Помогло заработать? - /wearerich

Решения совета директоров (наблюдательного совета)

"micex" (зависимая)

"divi" (зависимая)

Контекст:

1. по 5 вопросу: рекомендовать общему собранию акционеров прибыль общества по результатам 2018 отчетного года распределить следующим образом: направить на выплату дивидендов по размещенным обыкновенным акциям общества 344 777,32 руб. из расчета 0,0001328 руб. на одну обыкновенную именную бездокументарную акцию. рекомендовать определить в качестве даты закрытия реестра по дивидендам 01 апреля 2019 года. рекомендовать выплатить номинальному держателю дивиденды в течение 10 дней после закрытия реестра по дивидендам. рекомендовать выплатить зарегистрированным в реестре акционерам дивиденды в течение 25 дней после закрытия реестра по дивидендам.

2. по 6 вопросу: рекомендовать общему собранию акционеров не выплачивать вознаграждение членам совета директоров оао «gtl» за 2018 год.

Помогло заработать? - /wearerich

Forwarded from MarketTwits

Forwarded from MarketTwits

💥🇷🇺#рынкирф #фининдустриярф #MOEX

Объем средств населения на фондовом рынке Московской биржи за 2018 год увеличился в два раза и установил рекорд, превысив 1 триллион рублей,

Число активных счетов клиентов (в рамках месяца совершается хотя бы одна сделка) – 190 тысяч по итогам 2018 года (+35% за год)… Число индивидуальных инвестиционных счетов (ИИС) выросло на 66% за год, превысив полумиллионную планку (на начало года – 302 тысячи).

- Национальное рейтинговое агентство (НРА)

Объем средств населения на фондовом рынке Московской биржи за 2018 год увеличился в два раза и установил рекорд, превысив 1 триллион рублей,

Число активных счетов клиентов (в рамках месяца совершается хотя бы одна сделка) – 190 тысяч по итогам 2018 года (+35% за год)… Число индивидуальных инвестиционных счетов (ИИС) выросло на 66% за год, превысив полумиллионную планку (на начало года – 302 тысячи).

- Национальное рейтинговое агентство (НРА)

Forwarded from MarketTwits

⚠️#нефтьрф #нефтьевропа #нефть

Поставки российской нефти в Европу через Черное и Средиземное море продолжают сталкиваться с трудностями из-за решения Турции изменить правила судоходства через Босфор и Дарданеллы.

Пробки из танкеров, а также зерновозов, которые отправляются на экспорт через Новороссийск, продолжают увеличиваться и бьют исторические рекорды.

На 6 февраля в ожидании разрешения у входа в турецкий проливы стояли 55 судов, включая 26 танкеров класса Aframax и 21 - класса Suezmax. На их борту в сумме находилось более 41 млн баррелей нефти.

За день пробка увеличилась еще на 4 танкера с 2,3 млн баррелей нефти.

Если летом прохождения проливов приходилось ждать 1-2 дня, а прошлой зимой не более 5-6 дней, то теперь средний срок ожидания на выходе из Черного моря составляет 16 дней, а на входе - 15.

Задержки начались осенью после того, как в сентябре Турция ужесточила правила навигации, расширив список судов, которые обязаны использовать буксир в проливах.

Если задержки продолжатся и усилятся, средиземноморские нефтеперерабатывающие заводы очень скоро окажутся в сложном положении

- Facts Global Energy

Поставки российской нефти в Европу через Черное и Средиземное море продолжают сталкиваться с трудностями из-за решения Турции изменить правила судоходства через Босфор и Дарданеллы.

Пробки из танкеров, а также зерновозов, которые отправляются на экспорт через Новороссийск, продолжают увеличиваться и бьют исторические рекорды.

На 6 февраля в ожидании разрешения у входа в турецкий проливы стояли 55 судов, включая 26 танкеров класса Aframax и 21 - класса Suezmax. На их борту в сумме находилось более 41 млн баррелей нефти.

За день пробка увеличилась еще на 4 танкера с 2,3 млн баррелей нефти.

Если летом прохождения проливов приходилось ждать 1-2 дня, а прошлой зимой не более 5-6 дней, то теперь средний срок ожидания на выходе из Черного моря составляет 16 дней, а на входе - 15.

Задержки начались осенью после того, как в сентябре Турция ужесточила правила навигации, расширив список судов, которые обязаны использовать буксир в проливах.

Если задержки продолжатся и усилятся, средиземноморские нефтеперерабатывающие заводы очень скоро окажутся в сложном положении

- Facts Global Energy

Forwarded from MarketTwits

🔥#NKNC #суд

«Нижнекамскнефтехим» добился в апелляционном порядке отмены долга перед обанкротившимся Татфондбанком в размере 4 млрд рублей - картотека арбитражных дел

Ранее Арбитражный суд Татарстана постановил признать законной задолженность «Нижнекамскнефтехима» перед Татфондбанком по двум искам Банка России на общую сумму 4 млрд рублей. Позже Одиннадцатый арбитражный апелляционный суд оставил без изменения решения первой инстанции по этим искам.

«Нижнекамскнефтехим» добился в апелляционном порядке отмены долга перед обанкротившимся Татфондбанком в размере 4 млрд рублей - картотека арбитражных дел

Ранее Арбитражный суд Татарстана постановил признать законной задолженность «Нижнекамскнефтехима» перед Татфондбанком по двум искам Банка России на общую сумму 4 млрд рублей. Позже Одиннадцатый арбитражный апелляционный суд оставил без изменения решения первой инстанции по этим искам.

Forwarded from MarketTwits

🔥#MGNT #дивиденды

"МАГНИТ" В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ. - КОМПАНИЯ

"МАГНИТ" В 2019Г ОЖИДАЕТ ПОЛОЖИТЕЛЬНЫЙ FCF, ОРИЕНТИРУЕТСЯ НА ВЫПЛАТУ ДИВИДЕНДОВ НА УРОВНЕ ПРЕДЫДУЩИХ ЛЕТ, ЭТО 28-29 МЛРД РУБ. - КОМПАНИЯ