Forwarded from MarketTwits

#CHEP #деофшоризация

ОСНОВНЫЕ АКЦИОНЕРЫ ЧТПЗ ПЕРЕВЕЛИ 56,9% АКЦИЙ КОМПАНИИ ИЗ ОФШОРОВ В ПРЯМОЕ ВЛАДЕНИЕ - ПРЕДПРИЯТИЕ

ОСНОВНЫЕ АКЦИОНЕРЫ ЧТПЗ ПЕРЕВЕЛИ 56,9% АКЦИЙ КОМПАНИИ ИЗ ОФШОРОВ В ПРЯМОЕ ВЛАДЕНИЕ - ПРЕДПРИЯТИЕ

Forwarded from Дивиденды онлайн

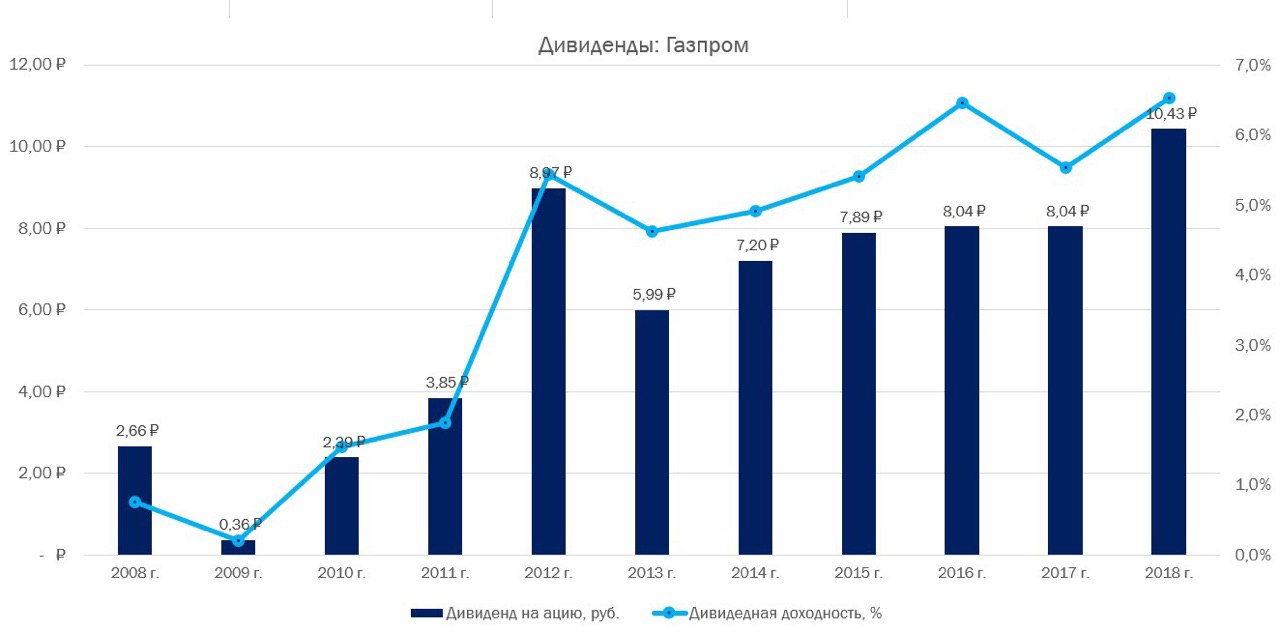

Газпром заложил в бюджет дивиденды за 2018 г. в размере 10,43 рубля на акцию, или 27% чистой прибыли по МСФО, сообщил начальник департамента компании Александр Иванников.

@divonline💰

@divonline💰

{kind=link}

Forwarded from PRObonds | Иволга Капитал

#probondsмонитор В субфедеральном секторе без особых новостей. Все еще есть доходности 9 и даже 10% плюс, на коротком горизонте. В отличие от кривой доходностей ОФЗ, в ликвидных облигациях субъектов нет четкой зависимости между сроком погашения и извлекаемым доходом. Причина в разном восприятии кредитного риска для разных регионов. Наша позиция прочна: пока ответчиком по долгам региональных бюджетов выступает федеральный Минфин, покупать можно, что угодно и что доходнее. А поскольку все в мире склонно к изменениям, даже бюджетное законодательство, то, для спокойствия, покупайте не отдаленные по срокам погашения субфедеральные облигации. Сентябрь 2021 года вписывается в этот контекст.

Forwarded from Invest Heroes

КОГДА ВХОДИТЬ В РЫНОК?

В прошлых постах серии мы рассказывали о старте на фондовом рынке: целеполагание, выбор объектов вложений, выбор брокера, откуда берется заработок...

По результатам в личные сообщения нам начали задавать вопрос "когда входить в рынок?" / автоследование?

И ответ оказался нетривиальным:

- можно пропустить рост, а можно падение...

- с другой стороны, страшно заходить у вершин или когда идут плохие новости

На самом деле, если говорить о сколько-нибудь долгосрочном подходе (а не попытке выцыганить 3% на 1 неделю), важны конкретные активы и их перспективы, а не точка или момент. Хотим поделиться несколькими советами:

👉 Если вы покупаете ETF или какой-то индексный ПИФ, действительно ищите дно. Просто визуально на 6-12 месячном графике

👉 Если вы управляете активно (т.е. выбираете акции или облигации которые на ваш взгляд будут лучше рынка), вам все равно когда начинать: главное понимать на чем основан потенциал роста. Даже на дорогом рынке есть недооцененные акции

👉 Почитайте аналитику, сравните несколько мнений. Если вы новичок на рынке, полезно почитать авторитетные источники. И не читайте деловую прессу: она явно не предсказывает будущее

👉 Не забывайте, что прошлые события, как правило, отыграны рынком. Движение цен на активы будет определяться ТЕМ, ЧЕГО ЕЩЁ НЕ ПРОИЗОШЛО

👉 Начав делать первые покупки, запишите на чем вы основывались. Если вы увидите, что действительность отличается от вашего плана, не бойтесь менять направление своих вложений - главное чтобы если вы вкладываетесь на год, ваши доводы тоже были с весом в год

... и все-таки если вас одолевают сомнения, пишите:)

@invest_hero, @beintresting, @bondman17 вам помогут🤝

@INVESTHEROES

В прошлых постах серии мы рассказывали о старте на фондовом рынке: целеполагание, выбор объектов вложений, выбор брокера, откуда берется заработок...

По результатам в личные сообщения нам начали задавать вопрос "когда входить в рынок?" / автоследование?

И ответ оказался нетривиальным:

- можно пропустить рост, а можно падение...

- с другой стороны, страшно заходить у вершин или когда идут плохие новости

На самом деле, если говорить о сколько-нибудь долгосрочном подходе (а не попытке выцыганить 3% на 1 неделю), важны конкретные активы и их перспективы, а не точка или момент. Хотим поделиться несколькими советами:

👉 Если вы покупаете ETF или какой-то индексный ПИФ, действительно ищите дно. Просто визуально на 6-12 месячном графике

👉 Если вы управляете активно (т.е. выбираете акции или облигации которые на ваш взгляд будут лучше рынка), вам все равно когда начинать: главное понимать на чем основан потенциал роста. Даже на дорогом рынке есть недооцененные акции

👉 Почитайте аналитику, сравните несколько мнений. Если вы новичок на рынке, полезно почитать авторитетные источники. И не читайте деловую прессу: она явно не предсказывает будущее

👉 Не забывайте, что прошлые события, как правило, отыграны рынком. Движение цен на активы будет определяться ТЕМ, ЧЕГО ЕЩЁ НЕ ПРОИЗОШЛО

👉 Начав делать первые покупки, запишите на чем вы основывались. Если вы увидите, что действительность отличается от вашего плана, не бойтесь менять направление своих вложений - главное чтобы если вы вкладываетесь на год, ваши доводы тоже были с весом в год

... и все-таки если вас одолевают сомнения, пишите:)

@invest_hero, @beintresting, @bondman17 вам помогут🤝

@INVESTHEROES

Forwarded from Ленивый инвестор

🤷♂️ Снова про налоги

📆 Январь близок к завершению, а значит стоит в очередной раз поговорить о налогах. Всем, кто не читал декабрьский пост про оптимизацию налогооблагаемой базы, рекомендую это сделать. После публикации в личку получил несколько благодарностей, эта инфа позволила подписчикам сэкономить на налогах несколько сотен тысяч рублей.

🏦 Сегодня хочу напомнить всем, что в январе российские брокеры, как налоговые агенты, в автоматическом режиме удерживают с брокерских счетов НДФЛ за 2018 год. Если на свободном остатке брокерского счета у вас не будет находиться достаточной суммы, то вам придется самостоятельно платить налоги. Если не хотите потратить на это несколько часов своей жизни, то воспользуйтесь советом.

👨💻 Информацию о налогах за 2018 год с детализацией можно найти в отчете НДФЛ в личном кабинете у брокера. Даже если вы уверены, что с налогами все ок, это не будет лишним. Брокеры могут ошибаться в расчетах. Если размер НДФЛ еще не был списан с вашего счета, то рекомендую срочно пополнить счет или закрыть позиции на необходимую сумму. На всякий случай, лучше маякнуть техподдержке брокера, что вы готовы к списанию налогов. 31 января крайний срок.

📆 Январь близок к завершению, а значит стоит в очередной раз поговорить о налогах. Всем, кто не читал декабрьский пост про оптимизацию налогооблагаемой базы, рекомендую это сделать. После публикации в личку получил несколько благодарностей, эта инфа позволила подписчикам сэкономить на налогах несколько сотен тысяч рублей.

🏦 Сегодня хочу напомнить всем, что в январе российские брокеры, как налоговые агенты, в автоматическом режиме удерживают с брокерских счетов НДФЛ за 2018 год. Если на свободном остатке брокерского счета у вас не будет находиться достаточной суммы, то вам придется самостоятельно платить налоги. Если не хотите потратить на это несколько часов своей жизни, то воспользуйтесь советом.

👨💻 Информацию о налогах за 2018 год с детализацией можно найти в отчете НДФЛ в личном кабинете у брокера. Даже если вы уверены, что с налогами все ок, это не будет лишним. Брокеры могут ошибаться в расчетах. Если размер НДФЛ еще не был списан с вашего счета, то рекомендую срочно пополнить счет или закрыть позиции на необходимую сумму. На всякий случай, лучше маякнуть техподдержке брокера, что вы готовы к списанию налогов. 31 января крайний срок.

Forwarded from Ленивый инвестор

Продолжение. В России в 2018 году не было ни одного IPO, зато в 2019 ожидается масса интересных размещений:

🇷🇺 Сибур Холдинг - нефтегаз, химическая промышленность. Ожидаемая дата – 2 кв. 2019. Потенциал – $2-3 млрд.

🇷🇺 Яндекс.Такси - IT платформа, с Uber объединилась только в РФ. IPO намечено на NASDAQ.

🇷🇺 Азбука Вкуса - сеть магазинов для покупателей с доходами выше среднего, но с трендом на отказ от премиальности. Владельцы (в т.ч. Р.Абрамович) оценивают потенциал роста до 2Х.

🇷🇺 Совкомбанк – 16 место в рейтинге ЦБ, один из крупнейших частных банков. Первое банковское IPO за 5 лет. Избежал давления санкций, неплохие показатели капитала.

🇷🇺 HeadHunter - IT платформа рекрутинга персонала, до 2016 – часть Mail ru. IPO обсуждается откладывается уже 2 года. Ожидается привлечение на NASDAQ $250 млн.

🇷🇺 FixPrice - ритейл, быстро растущий в объемах дискаунтер. 2800 магазинов в России и франчайзинг в Грузии, Казахстане, Белоруссии и Латвии. Оценка бизнеса – 40 млрд руб.

P.S. В феврале стартует новый поток Курса Ленивого инвестора, в уроках которого я рассказываю в том числе про анализ отчетностей компаний и перспектив роста их стоимости. Подробное описание курса можно посмотреть здесь. Стоимость обучения на февральском потоке будет выше, до 1 февраля включительно действует старая цена. Кто хочет успеть пройти марафон по старым ценам, пишите в @AntonVesna.

P.P.S. Если тема инвестиций в IPO вам интересна, то ставьте 👍. Наберем 1500 больших пальцев и расскажу, как можно каждому из нас поучаствовать в размещениях.

🇷🇺 Сибур Холдинг - нефтегаз, химическая промышленность. Ожидаемая дата – 2 кв. 2019. Потенциал – $2-3 млрд.

🇷🇺 Яндекс.Такси - IT платформа, с Uber объединилась только в РФ. IPO намечено на NASDAQ.

🇷🇺 Азбука Вкуса - сеть магазинов для покупателей с доходами выше среднего, но с трендом на отказ от премиальности. Владельцы (в т.ч. Р.Абрамович) оценивают потенциал роста до 2Х.

🇷🇺 Совкомбанк – 16 место в рейтинге ЦБ, один из крупнейших частных банков. Первое банковское IPO за 5 лет. Избежал давления санкций, неплохие показатели капитала.

🇷🇺 HeadHunter - IT платформа рекрутинга персонала, до 2016 – часть Mail ru. IPO обсуждается откладывается уже 2 года. Ожидается привлечение на NASDAQ $250 млн.

🇷🇺 FixPrice - ритейл, быстро растущий в объемах дискаунтер. 2800 магазинов в России и франчайзинг в Грузии, Казахстане, Белоруссии и Латвии. Оценка бизнеса – 40 млрд руб.

P.S. В феврале стартует новый поток Курса Ленивого инвестора, в уроках которого я рассказываю в том числе про анализ отчетностей компаний и перспектив роста их стоимости. Подробное описание курса можно посмотреть здесь. Стоимость обучения на февральском потоке будет выше, до 1 февраля включительно действует старая цена. Кто хочет успеть пройти марафон по старым ценам, пишите в @AntonVesna.

P.P.S. Если тема инвестиций в IPO вам интересна, то ставьте 👍. Наберем 1500 больших пальцев и расскажу, как можно каждому из нас поучаствовать в размещениях.

Forwarded from КАНАЛ ЗАКРЫТ - ЛикФинБез

Топ 5 книг, которые я рекомендую Вам прочитать.

Закончились праздничные дни, и мы из оливьешного безобразия возвращаемся к реальным будням. И пока не начались интересные и доходные истории для Ваших накоплений, расскажу Вам сегодня о своих любимых книгах.

Итак, ТОП 5 моих настольных книг. И , кстати, не только про финансы в этот раз.

Джордж Клейсон «Самый богатый человек в Вавилоне».

Отличная художественная книга о законах богатства, накоплении и неограниченных возможностях. Читается на одном дыхании и меняет взгляд на Ваши сбережения.

Джеймс Хьюз «Богатство семьи»

Книга о том, как сохранить свой капитал и передать его детям. И внукам. Опыт семьи Ротшильдов, как пример для подражания. Время задуматься о своих отпрысках и их финансовом воспитании.

Уильям Бернстайн «Манифест инвестора»

Книга об инвестициях и создании портфеля пенсионных накоплений. Просто и понятно о потрясениях в инвестициях и процветании долгосрочных инвесторов. Больше посвящена не фантастическим прибылям, а минимизации потенциального ущерба.

Эдвин Лефевр «Воспоминания биржевого спекулянта»

Шедевр. Написана пару веков назад и не теряет актуальности на сегодняшний день. Все о спекуляциях, инвестициях и богатстве. С моей точки зрения это лучшая книга, если Вы решили окунуться в мир инвестиций серьезно.

Алан Аксельрод «Никогда не сдавайтесь»

Книга о легендарном Уинстоне Черчилле. Его путь лидера, стиль руководства и стратегии. 25 законов лидерства, которые помогут Вам пережить кризисы и стать успешным в любом начинании. Применимо в 21 веке. Проверено на себе.

#файнмансоветник

#файнманинвестор

Закончились праздничные дни, и мы из оливьешного безобразия возвращаемся к реальным будням. И пока не начались интересные и доходные истории для Ваших накоплений, расскажу Вам сегодня о своих любимых книгах.

Итак, ТОП 5 моих настольных книг. И , кстати, не только про финансы в этот раз.

Джордж Клейсон «Самый богатый человек в Вавилоне».

Отличная художественная книга о законах богатства, накоплении и неограниченных возможностях. Читается на одном дыхании и меняет взгляд на Ваши сбережения.

Джеймс Хьюз «Богатство семьи»

Книга о том, как сохранить свой капитал и передать его детям. И внукам. Опыт семьи Ротшильдов, как пример для подражания. Время задуматься о своих отпрысках и их финансовом воспитании.

Уильям Бернстайн «Манифест инвестора»

Книга об инвестициях и создании портфеля пенсионных накоплений. Просто и понятно о потрясениях в инвестициях и процветании долгосрочных инвесторов. Больше посвящена не фантастическим прибылям, а минимизации потенциального ущерба.

Эдвин Лефевр «Воспоминания биржевого спекулянта»

Шедевр. Написана пару веков назад и не теряет актуальности на сегодняшний день. Все о спекуляциях, инвестициях и богатстве. С моей точки зрения это лучшая книга, если Вы решили окунуться в мир инвестиций серьезно.

Алан Аксельрод «Никогда не сдавайтесь»

Книга о легендарном Уинстоне Черчилле. Его путь лидера, стиль руководства и стратегии. 25 законов лидерства, которые помогут Вам пережить кризисы и стать успешным в любом начинании. Применимо в 21 веке. Проверено на себе.

#файнмансоветник

#файнманинвестор

Решение СД по дивидендам Полиметалл: Совет Директоров принял решение не выплачивать в 2018 году специальный дивиденд, так как свободный денежный поток будет полностью распределен акционерам в форме регулярных дивидендов, которые составят 50% от скорректированной чистой прибыли. Совет Директоров примет решение о размере окончательных дивидендов за 2018 год в марте 2019 года, исходя из итоговых финансовых результатов.

Forwarded from Дивиденды онлайн

Яндекс – первые дивиденды!

Менеджмент компании задумывается о выплате дивидендов наряду с buyback, сообщил операционный директор Яндекса Грег Абовский в кулуарах Всемирного экономического форума в Давосе.

Компания не платит дивиденды, но дважды с 2011 г. реализовывала программу buyback. В III квартале 2018 г. компания выкупила с биржи 4,5 млн акций, направив на эти цели $141 млн.

@divonline💰

Менеджмент компании задумывается о выплате дивидендов наряду с buyback, сообщил операционный директор Яндекса Грег Абовский в кулуарах Всемирного экономического форума в Давосе.

Компания не платит дивиденды, но дважды с 2011 г. реализовывала программу buyback. В III квартале 2018 г. компания выкупила с биржи 4,5 млн акций, направив на эти цели $141 млн.

@divonline💰

Forwarded from MarketTwits

Forwarded from FinMaker.PRO. #Инвестиции #Финансы (AltSender2_bot)

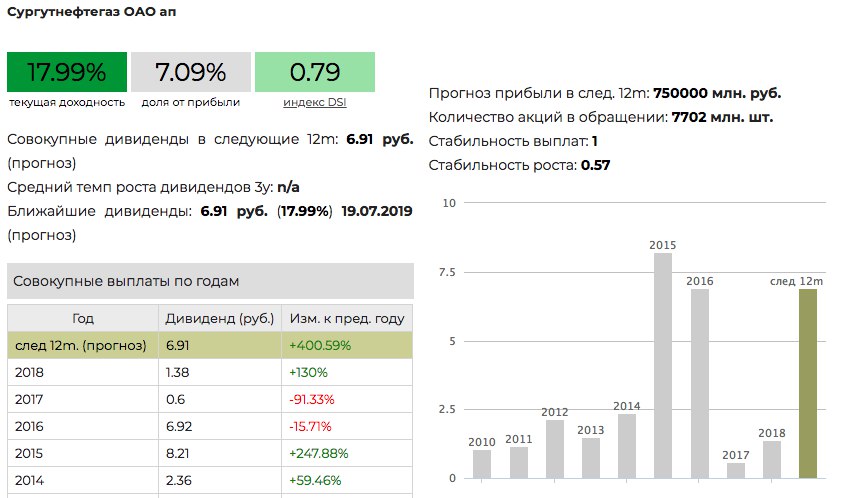

*Сургутнефтегаз: потенциально лучшая дивидендная история 2019.*

Привилегированные акции Сургутнефтегаза в настоящее время предлагают дивидендную доходность 18%, исходя из нашей оценки дивидендов 6.9 руб. на акцию, которую мы повысили после обновления нашей модели с учетом курса рубля и цены нефти на конец 2018. Это делает SNGSP лидером по дивидендной доходности среди российских акций в этом году. Дата закрытия реестра ожидается в июле. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ и целевую цену 44.5 руб. за привилегированную акцию Сургутнефтегаза.

Привилегированные акции Сургутнефтегаза в настоящее время предлагают дивидендную доходность 18%, исходя из нашей оценки дивидендов 6.9 руб. на акцию, которую мы повысили после обновления нашей модели с учетом курса рубля и цены нефти на конец 2018. Это делает SNGSP лидером по дивидендной доходности среди российских акций в этом году. Дата закрытия реестра ожидается в июле. Мы подтверждаем нашу рекомендацию ПОКУПАТЬ и целевую цену 44.5 руб. за привилегированную акцию Сургутнефтегаза.

{kind=link}

Forwarded from Bid & Offer

Детский мир может быть продан Керимову.

Это основная корпоративная новость на сегодня. Вроде бы потенциал роста вырисовывается существенный – порядка 26% в абсолюте, но рынок в идею не поверил. Попробуем предположить почему:

1. Откуда у Керимова столько свободных денег? Он сейчас участвует в перепродаже Банка Возрождения с Ананьевых на ВТБ. Деньги должны быть задействованы там. Как скоро сделка с банком будет закрыта - не понятно, в лучшем случае до конца года.

2. Озвученная оценка акций в сделке – эфемерна, не подкреплена «слухами», предварительными договоренностями. Вполне могла возникнуть в момент написания статьи – просто вблизи абсолютных максимумов короткой торговой истории акций Детского мира.

3. Остается РКИФ (Российско-китайский инвестиционный фонд) в акционерах, для которого Керимов может быть неприемлем в акционерах (китайцы уже были вынуждены выйти из сделки с Полюсом). Учитывать мнение данного акционера при смене контроля необходимо.

4. И опять про оценку акций – актив дорогой и по текущим ценам, а, несмотря на премию за контроль, оценка на 30% выше на стагнирующем рынке выглядит даже слишком большой.

В общем, предлагаем действовать по факту выхода новостей: будет сделка по Возрождению, будет выше шанс на покупку Детского мира; узнаем оценку акций – будем покупать/продавать акции Детского мира под оферту; будет официальный анонс сделки – будем покупать АФК Систему, как бенефициара этой сделки.

https://www.kommersant.ru/doc/3732438

Это основная корпоративная новость на сегодня. Вроде бы потенциал роста вырисовывается существенный – порядка 26% в абсолюте, но рынок в идею не поверил. Попробуем предположить почему:

1. Откуда у Керимова столько свободных денег? Он сейчас участвует в перепродаже Банка Возрождения с Ананьевых на ВТБ. Деньги должны быть задействованы там. Как скоро сделка с банком будет закрыта - не понятно, в лучшем случае до конца года.

2. Озвученная оценка акций в сделке – эфемерна, не подкреплена «слухами», предварительными договоренностями. Вполне могла возникнуть в момент написания статьи – просто вблизи абсолютных максимумов короткой торговой истории акций Детского мира.

3. Остается РКИФ (Российско-китайский инвестиционный фонд) в акционерах, для которого Керимов может быть неприемлем в акционерах (китайцы уже были вынуждены выйти из сделки с Полюсом). Учитывать мнение данного акционера при смене контроля необходимо.

4. И опять про оценку акций – актив дорогой и по текущим ценам, а, несмотря на премию за контроль, оценка на 30% выше на стагнирующем рынке выглядит даже слишком большой.

В общем, предлагаем действовать по факту выхода новостей: будет сделка по Возрождению, будет выше шанс на покупку Детского мира; узнаем оценку акций – будем покупать/продавать акции Детского мира под оферту; будет официальный анонс сделки – будем покупать АФК Систему, как бенефициара этой сделки.

https://www.kommersant.ru/doc/3732438

Коммерсантъ

Структуры Сулеймана Керимова могут купить «Детский мир»

Подробнее на сайте

Forwarded from РынкиДеньгиВласть | РДВ

Российские нефтяники в 2019 будут себя чувствовать неплохо. Сочетание из нефти около $60/барр и доллара = 65 руб обеспечивает сверхприбыли, которые они не получали и при нефти за $100.

Нефть и рубль - по-прежнему главные драйверы нефтегазового сектора. В декабре ОПЕК снизила добычу на 3% и продемонстрировала, что будет поддерживать цены на нефть на стабильном уровне.

• РДВ указывал, что всех участников рынка устраивает текущий диапазон цен $60-70 за баррель.

• Что касается венесуэльского конфликта, рынок ещё не знает, как к нему относиться; РДВ писал об этом здесь.

Для российских нефтяников год начинается благоприятно. Сокращение объёма коснулось их незначительно, а высокая цена даёт хорошую маржинальность. Маржинальность по EBITDA г/г выросла в среднем на 4 п.п.

Несмотря на это, мощного роста всего сектора, как в прошлом году, эксперты не ждут. Прорывы и истории роста с точки зрения инноваций производства в сырьевом секторе маловероятны. В 2019 придётся внимательнее следить за рисками и преимуществами каждого эмитента.

РДВ опросил управляющих и подготовил обзор по крупнейшим компаниям: Лукойл, Роснефть, Татнефть, Газпром нефть, Сургутнефтегаз, Газпром и Новатэк. Читайте завтра, с 11 утра на РДВ.

@AK47pfl

Нефть и рубль - по-прежнему главные драйверы нефтегазового сектора. В декабре ОПЕК снизила добычу на 3% и продемонстрировала, что будет поддерживать цены на нефть на стабильном уровне.

• РДВ указывал, что всех участников рынка устраивает текущий диапазон цен $60-70 за баррель.

• Что касается венесуэльского конфликта, рынок ещё не знает, как к нему относиться; РДВ писал об этом здесь.

Для российских нефтяников год начинается благоприятно. Сокращение объёма коснулось их незначительно, а высокая цена даёт хорошую маржинальность. Маржинальность по EBITDA г/г выросла в среднем на 4 п.п.

Несмотря на это, мощного роста всего сектора, как в прошлом году, эксперты не ждут. Прорывы и истории роста с точки зрения инноваций производства в сырьевом секторе маловероятны. В 2019 придётся внимательнее следить за рисками и преимуществами каждого эмитента.

РДВ опросил управляющих и подготовил обзор по крупнейшим компаниям: Лукойл, Роснефть, Татнефть, Газпром нефть, Сургутнефтегаз, Газпром и Новатэк. Читайте завтра, с 11 утра на РДВ.

@AK47pfl

Forwarded from MarketTwits

#банкирф

Банковский сектор РФ в 2019 году по основным показателям может продемонстрировать такой же рост, как и в 2018 году, - Набиуллина

Банковский сектор РФ в 2019 году по основным показателям может продемонстрировать такой же рост, как и в 2018 году, - Набиуллина

Forwarded from MarketTwits

Forwarded from MarketTwits

#GAZP #турецкийпоток #газрф #газевропа #газ

Болгария приняла решение о продлении "Турецкого потока"

Оценочная стоимость строительства составит 2,7 миллиарда болгарских левов (около 1,4 миллиарда евро)

"Булгартрансгаз" принял окончательное инвестиционное решение о строительстве нового газопровода от границы с Турцией до Сербии, который примет газ "Турецкого потока"- сообщение компании-оператора ГТС Болгарии

Болгария приняла решение о продлении "Турецкого потока"

Оценочная стоимость строительства составит 2,7 миллиарда болгарских левов (около 1,4 миллиарда евро)

"Булгартрансгаз" принял окончательное инвестиционное решение о строительстве нового газопровода от границы с Турцией до Сербии, который примет газ "Турецкого потока"- сообщение компании-оператора ГТС Болгарии

Forwarded from MarketTwits

🇷🇺#энергетикарф #LKOH #ГЭХ

Программа модернизации ТЭС может охватить электростанции юга России. Соответствующие поправки в регламенты работы энергорынка РФ поддержал его регулятор - "Совет рынка"

"Лукойл" и ГЭХ — основные владельцы старых ТЭС в ОЭС Юга и заинтересованы в их модернизации.

Программа модернизации ТЭС может охватить электростанции юга России. Соответствующие поправки в регламенты работы энергорынка РФ поддержал его регулятор - "Совет рынка"

"Лукойл" и ГЭХ — основные владельцы старых ТЭС в ОЭС Юга и заинтересованы в их модернизации.

Forwarded from MarketTwits

❗️#ОФЗ #санкциироссия #санкции #финпотоки

ЦБ РФ не ожидает резкого выхода нерезидентов из ОФЗ, как осенью, но все будет зависеть от санкционного процесса - Швецов

"Я точно знаю, что будет меняться доля нерезидентов в ОФЗ, потому что постоянных величин не бывает. Моё мнение - будет чуть-чуть снижаться, но не значительно. Такого резкого снижения, как осенью, мы не ожидаем. Хотя я не могу загадывать относительно санкционного процесса - это невозможно предугадать. Все упирается не в показатели российской экономики - мы выглядим очень хорошо, все упирается в ощущения инвесторов относительно развития станционных историй"

- первый зампред Банка России Сергей Швецов

⚠️❗️👉 свежак

ЦБ РФ не ожидает резкого выхода нерезидентов из ОФЗ, как осенью, но все будет зависеть от санкционного процесса - Швецов

"Я точно знаю, что будет меняться доля нерезидентов в ОФЗ, потому что постоянных величин не бывает. Моё мнение - будет чуть-чуть снижаться, но не значительно. Такого резкого снижения, как осенью, мы не ожидаем. Хотя я не могу загадывать относительно санкционного процесса - это невозможно предугадать. Все упирается не в показатели российской экономики - мы выглядим очень хорошо, все упирается в ощущения инвесторов относительно развития станционных историй"

- первый зампред Банка России Сергей Швецов

⚠️❗️👉 свежак

Forwarded from БонДовик

Согласно данным ЦБ РФ российские банки являются чистыми кредиторами внешнего мира. Мы должны иностранцам намного меньше, чем они. То есть наши активы покрываются нашими долгами.

Forwarded from БонДовик

Комментарий к графику выше: Профицит ликвидности (активы минус обязательства) составляет около 8 трлн рублей. В составе активов включены кредиты, депозиты, наличная валюта и другое. Высокая доля активов также связана с кредитованием российских экспортёров. При этом наглядно видно, как банки сокращают зависимость от внешних кредитов (обязательства перед нерезидентами): «вынужденная дедолларизация». Тем не менее зависимость от иностранцев происходит и по другим статьям. Сегодня вышел отчёт держателей суверенных облигаций России, согласно которому западные инвесторы сократили вложение в декабре. Впрочем статистика месяца сейчас неважна. Результаты за 2018 года следующие:

• чистый отток с рынка ОФЗ (иностранных инвестиций) составил 440 млрд руб.

• рынок ОФЗ вырос на 527 млрд руб.

• значит чистые покупки российскими участниками оказались около 967 млрд руб.

В последние время на рынке наблюдается активность российских и иностранных инвесторов. ОФЗ стали одними из лидеров роста цен в рублевом и валютном выражении среди рынков ЕМ.

#офз #облигации #валюта

• чистый отток с рынка ОФЗ (иностранных инвестиций) составил 440 млрд руб.

• рынок ОФЗ вырос на 527 млрд руб.

• значит чистые покупки российскими участниками оказались около 967 млрд руб.

В последние время на рынке наблюдается активность российских и иностранных инвесторов. ОФЗ стали одними из лидеров роста цен в рублевом и валютном выражении среди рынков ЕМ.

#офз #облигации #валюта