Forwarded from Инвестор .V.

МРСК ВОЛГИ. Компания является одной из самых привлекательных в сетевом комплексе(P/E 2.8 по LTM МСФО 9М18).

Сегодня вышла отчетность по РСБУ за 2019 г.:

Выручка: 63,6 млрд.р.(+7,53%)⬆️

ЧП: 4,2 млрд.р.(-8,2%)⬇️

--------

Несмотря на снижение чистой прибыли, операционно компания продолжает чувствовать себя комфортно👇 и по моей оценке способна зарабатывать около 4,7 млрд.р. чп по РСБУ.

На мой взгляд, реакция рынка(-3.8%) на отчетность слишком негативна, т.к. дивиденды за 2018 г. по моим ожиданиям будут привязаны к ЧП МСФО, которая исторически всегда выше РСБУ.

По моим расчетам, ЧП Волги по МСФО за 2018г. будет близка к ЧП за 2017г. и составит около 5,7 млрд.р.(P/E 3.3), а доля дивидендов, как и в 2017г. составит 50% ЧП МСФО(68% чп РСБУ), что транслируется в див. 0,0152 р.

Исходя из ожидаемого дивиденда(0,0152), тек. дд волги составляет около 15%, что на мой взгляд является слишком высоким значением и в случае совпадения с фактическим див. позволяет рассчитывать на снижение дд в район 12%(котировка 0,1266) или +25% к тек. рынку.

P/S: сам из сетей держу МРСК Центра и Приволжья

#mrkv

Сегодня вышла отчетность по РСБУ за 2019 г.:

Выручка: 63,6 млрд.р.(+7,53%)⬆️

ЧП: 4,2 млрд.р.(-8,2%)⬇️

--------

Несмотря на снижение чистой прибыли, операционно компания продолжает чувствовать себя комфортно👇 и по моей оценке способна зарабатывать около 4,7 млрд.р. чп по РСБУ.

На мой взгляд, реакция рынка(-3.8%) на отчетность слишком негативна, т.к. дивиденды за 2018 г. по моим ожиданиям будут привязаны к ЧП МСФО, которая исторически всегда выше РСБУ.

По моим расчетам, ЧП Волги по МСФО за 2018г. будет близка к ЧП за 2017г. и составит около 5,7 млрд.р.(P/E 3.3), а доля дивидендов, как и в 2017г. составит 50% ЧП МСФО(68% чп РСБУ), что транслируется в див. 0,0152 р.

Исходя из ожидаемого дивиденда(0,0152), тек. дд волги составляет около 15%, что на мой взгляд является слишком высоким значением и в случае совпадения с фактическим див. позволяет рассчитывать на снижение дд в район 12%(котировка 0,1266) или +25% к тек. рынку.

P/S: сам из сетей держу МРСК Центра и Приволжья

#mrkv

{kind=link}

Forwarded from MarketTwits

🔥#MRKY #рсбу #отчетностирф #отчетности

Чистая прибыль "МРСК Юга" по РСБУ в 2018 году выросла в 2,4 раза – до 1,12 млрд рублей.

Выручка в отчетном периоде составила 36,39 млрд руб., увеличившись на 3,6%.

Прибыль от продаж снизилась на 13,7% - до 4,96 млрд руб.

Чистая прибыль "МРСК Юга" по РСБУ в 2018 году выросла в 2,4 раза – до 1,12 млрд рублей.

Выручка в отчетном периоде составила 36,39 млрд руб., увеличившись на 3,6%.

Прибыль от продаж снизилась на 13,7% - до 4,96 млрд руб.

Forwarded from Alfa Wealth (Алексей Климюк)

Вернёмся к теме переноса убытков по бумагам в целях сокращения будущих налогов.

Кейс: вы продали с убытком облигации Альянс Ойл 19 и ФК Открытие 19 в далёком 2014-ом, а в следующие годы держали ВТБ perpetual, получали купоны 9,5% годовых, платили 13% с каждого. Как учесть полученные убытки при уплате налогов?

Порядок действий:

1. Получить у брокера/управляющей компании/банка необходимые налоговые документы за 2014 (год, в котором получен убыток) и за 2016, 2017 и 2018 (подавать декларацию можно только за 3 предыдущих налоговых периода, поэтому предъявить убыток к возврату за 2015 год у вас уже не получится).

2. Заполнить декларации по форме 3-НДФЛ за каждый год, отразив доходы каждого года (= купоны по ВТБ perpetual) и убытки 2014 года (= убытки по Альянс Ойл 19 и ФК Открытие 19) в каждой из них. Удобнее всего сделать это в официальной программе, которая автоматически сформирует сумму налога, возможного к возврату.

3. Подать декларации.

4. Дождаться окончания камеральных проверок (3 месяца).

5. Подать заявления на возврат налогов (рассмотрение – 1 месяц).

Мы описали частный случай. В следующий раз опишем универсальный алгоритм действий и сделаем FAQ по часто возникающим вопросам.

#налоги #евробонд

Кейс: вы продали с убытком облигации Альянс Ойл 19 и ФК Открытие 19 в далёком 2014-ом, а в следующие годы держали ВТБ perpetual, получали купоны 9,5% годовых, платили 13% с каждого. Как учесть полученные убытки при уплате налогов?

Порядок действий:

1. Получить у брокера/управляющей компании/банка необходимые налоговые документы за 2014 (год, в котором получен убыток) и за 2016, 2017 и 2018 (подавать декларацию можно только за 3 предыдущих налоговых периода, поэтому предъявить убыток к возврату за 2015 год у вас уже не получится).

2. Заполнить декларации по форме 3-НДФЛ за каждый год, отразив доходы каждого года (= купоны по ВТБ perpetual) и убытки 2014 года (= убытки по Альянс Ойл 19 и ФК Открытие 19) в каждой из них. Удобнее всего сделать это в официальной программе, которая автоматически сформирует сумму налога, возможного к возврату.

3. Подать декларации.

4. Дождаться окончания камеральных проверок (3 месяца).

5. Подать заявления на возврат налогов (рассмотрение – 1 месяц).

Мы описали частный случай. В следующий раз опишем универсальный алгоритм действий и сделаем FAQ по часто возникающим вопросам.

#налоги #евробонд

Forwarded from Инвестиции с FinanceMarker (FinancemarkerBot)

Южно-Уральский никел. комб.

РСБУ отчет за весь 2018 год:

Собственный капитал: 7 988 млн. RUB (+4%)

Выручка: 88 млн. RUB (-13%)

Операционная прибыль: -130 млн. RUB (-24%)

Чистая прибыль: 478 млн. RUB (+119%)

#UNKL

РСБУ отчет за весь 2018 год:

Собственный капитал: 7 988 млн. RUB (+4%)

Выручка: 88 млн. RUB (-13%)

Операционная прибыль: -130 млн. RUB (-24%)

Чистая прибыль: 478 млн. RUB (+119%)

#UNKL

Forwarded from MarketTwits

#SIBN #дивиденды

«Газпром нефть» в дальнейшем планирует направлять на дивиденды не менее 35% от чистой прибыли, но, скорее всего, процент будет «чуть больше»

Будет 35% от некой скорректированной величины, поэтому эффективно процент будет слегка выше, чем 35%. Будет чуть больше 35%, но это будет серьезный рост относительного того уровня дивидендов на акцию, который мы зафиксировали по итогам 2017 года.

- замглавы компании Алексей Янкевич

Текущая дивидендная политика компания предусматривает выплату дивидендов в объеме не менее 25% от чистой прибыли по МСФО.

Янкевич уточнил, что компания уже приняла решение повысить выплаты с 25% до минимум 35%.

«Газпром нефть» в дальнейшем планирует направлять на дивиденды не менее 35% от чистой прибыли, но, скорее всего, процент будет «чуть больше»

Будет 35% от некой скорректированной величины, поэтому эффективно процент будет слегка выше, чем 35%. Будет чуть больше 35%, но это будет серьезный рост относительного того уровня дивидендов на акцию, который мы зафиксировали по итогам 2017 года.

- замглавы компании Алексей Янкевич

Текущая дивидендная политика компания предусматривает выплату дивидендов в объеме не менее 25% от чистой прибыли по МСФО.

Янкевич уточнил, что компания уже приняла решение повысить выплаты с 25% до минимум 35%.

Forwarded from Finigram

Себестоимость нефти в России – $25 за баррель. При цене ниже все российские месторождения станут убыточными.

У «Роснефти» себестоимость выше – $35, это из-за ее огромного долга. Большая часть отечественных НПЗ убыточна при $40. Об этом рассказал замминистра энергетики Павел Сорокин.

В будущем себестоимость будет увеличиваться, так как компании будут переходить к освоению более дорогих запасов, а для них может уже не хватить и $60-70 за баррель.

У «Роснефти» себестоимость выше – $35, это из-за ее огромного долга. Большая часть отечественных НПЗ убыточна при $40. Об этом рассказал замминистра энергетики Павел Сорокин.

В будущем себестоимость будет увеличиваться, так как компании будут переходить к освоению более дорогих запасов, а для них может уже не хватить и $60-70 за баррель.

{kind=link}

Forwarded from Finigram

Из России в 2018 году было переведено физлицами $9,4 млрд, в основном в страны СНГ.

Сколько же было переведено в Россию? Всего $1,67 млрд из стран СНГ и $983 млн из дальнего зарубежья.

Разница (отрицательное сальдо переводов) – $6,83 млрд. В 2017 году эта цифра была ниже – $6,57 млрд.

Сколько же было переведено в Россию? Всего $1,67 млрд из стран СНГ и $983 млн из дальнего зарубежья.

Разница (отрицательное сальдо переводов) – $6,83 млрд. В 2017 году эта цифра была ниже – $6,57 млрд.

{kind=link}

Forwarded from ИНВЕСТ НАВИГАТОР (Petr Ter-Avanesyan)

#облигации #налог #ндфл #идеи #вклад

Ахтунг! Пост про «Альтернативу банковскому вкладу»

Обычно я пишу отстранённо: на тему из серии «как космические корабли бороздят большой театр»

Сегодня хочу написать нечто, имеющее практическое применение: о тонкостях налогообложения физ лиц при торговле российскими облигациями.

Как известно, дорога в ад выстлана благими намерениями. Наверное именно такими намерениями руководствовались наши депутаты, когда разрабатывали поправки в НК, предоставляющие льготы по уплате НДФЛ при торговле российскими облигациями. «Вы, профессор, воля ваша, что-то нескладное придумали! Оно, может и умно, но больно непонятно. Над вами потешаться будут». Но мы конечно не станем потешаться - нам всем не до смеха: неудачные формулировки в законах в совокупности с финансовым невежеством, налоговой безграмотностью, элементарной нелюбознательностью, а то и того хуже - умышленным умолчанием о сущфактах со стороны продавцов финансовых услуг, сейлзов и ВИП-менеджеров крупных банков и брокерских компаний приводят к невозможности получить анонсированную доходность по облигации!

Сразу пример:

Вы конечно же не покупали ОФЗ для населения (ОФЗ-н). Стоп, не переключайте канал: нам эта ОФЗ нужна лишь для примера. Сейчас размещается уже третий выпуск - Вы могли бы купить ее в Сбербанке по примерно 98% от номинала. Эта разница между ценой приобретения (98%) и ценой погашения (надеюсь, по 100%) в НК называется «дисконтом». Возможно я слишком плохого мнения о людях, но я почему-то думаю, что Вас не предупредят о том, что с этого дисконта у Вас удержать 13% НДФЛ. А ведь налог этот уменьшит ожидаемую Вами доходность от инвестиции.

Итак, попробую внятно изложить проблему так, как я сам ее понимаю (я не налоговый консультант, а трейдер):

Согласно НК РФ, если все упростить и говорит по-русски, есть три класса облигаций:

1. Валютные корпоративные еврооблигации. Их физ. лицу налоговому резиденту РФ покупать оншор нет никакого резона: премия по доходности у них над суверенными евробондами РФ мизерная (особенно учитывая весь спектр рисков начиная от санкционных и заканчивая элементарным кредитным. Не стоит также забывать и о риске ликвидности - корпоративные еврооблигации горазде хуже торгуются во времена стресса). Налоговых льгот нет никаких. Если рубль укрепляется - еще можно жить, но если не дай Бог рубль падает - Вы заплатите НДФЛ с валютной переоценки, которая потенциально (в зависимости от размера девала) «съест» любую долларовую доходность - Вы еще и в минус уйти можете. Столько написал ради совершенно бесполезного класса облигаций. Не будем больше о плохом. Забыли про них.

2. Все суверенные (евробонды и локальные рублевые) облигации РФ, субфедеральные облигации, муниципальные облигации.

У них есть льгота по НКД и по купону. Не путайте эти два разных понятия - определения дам в конце. НО. Как Вы уже заметили в вышеприведенном случае с покупкой ОФЗ-н - у них нет льготы по налогообложению ДИСКОНТА.

3. Корпоративные/Банковские рублевые облигации, выпущенные в период с 01 января 2017 по 31 декабря 2019 года.

У этих есть льгота по ДИСКОНТУ, по КУПОНУ, но нет по НКД!

При этом формулировки в двух законах, регулирующих тонкости налогообложения рублёвых корпоратов и рублёвых гос/субфедов/муни - практически идентичны! То есть необходимо нормальное, недвусмысленное пояснение от Минфина, которого нет! Нет инструкции, уточнения и т.д.

Наверное депутатам хотелось привлечь деньги населения на рынок облигаций. Зачем же делать различия, да еще такие сложноуловимые и непрозрачные? Почему муниципальная облигация отличается от корпоративной в НК?

Зачем вводить смелых людей, поверивших в льготы, рискующих своими кровно нажитыми, в заблуждение?

По факту, инвестирование в корпоративные рублевые облигации мало отличается от размещения денег на депозите в банке.

Не поймите неправильно, отличие есть. Но не такое праздничное, как это явно было задумано, но не сделано («хотели, как лучше, а вышло, как всегда»).

Ахтунг! Пост про «Альтернативу банковскому вкладу»

Обычно я пишу отстранённо: на тему из серии «как космические корабли бороздят большой театр»

Сегодня хочу написать нечто, имеющее практическое применение: о тонкостях налогообложения физ лиц при торговле российскими облигациями.

Как известно, дорога в ад выстлана благими намерениями. Наверное именно такими намерениями руководствовались наши депутаты, когда разрабатывали поправки в НК, предоставляющие льготы по уплате НДФЛ при торговле российскими облигациями. «Вы, профессор, воля ваша, что-то нескладное придумали! Оно, может и умно, но больно непонятно. Над вами потешаться будут». Но мы конечно не станем потешаться - нам всем не до смеха: неудачные формулировки в законах в совокупности с финансовым невежеством, налоговой безграмотностью, элементарной нелюбознательностью, а то и того хуже - умышленным умолчанием о сущфактах со стороны продавцов финансовых услуг, сейлзов и ВИП-менеджеров крупных банков и брокерских компаний приводят к невозможности получить анонсированную доходность по облигации!

Сразу пример:

Вы конечно же не покупали ОФЗ для населения (ОФЗ-н). Стоп, не переключайте канал: нам эта ОФЗ нужна лишь для примера. Сейчас размещается уже третий выпуск - Вы могли бы купить ее в Сбербанке по примерно 98% от номинала. Эта разница между ценой приобретения (98%) и ценой погашения (надеюсь, по 100%) в НК называется «дисконтом». Возможно я слишком плохого мнения о людях, но я почему-то думаю, что Вас не предупредят о том, что с этого дисконта у Вас удержать 13% НДФЛ. А ведь налог этот уменьшит ожидаемую Вами доходность от инвестиции.

Итак, попробую внятно изложить проблему так, как я сам ее понимаю (я не налоговый консультант, а трейдер):

Согласно НК РФ, если все упростить и говорит по-русски, есть три класса облигаций:

1. Валютные корпоративные еврооблигации. Их физ. лицу налоговому резиденту РФ покупать оншор нет никакого резона: премия по доходности у них над суверенными евробондами РФ мизерная (особенно учитывая весь спектр рисков начиная от санкционных и заканчивая элементарным кредитным. Не стоит также забывать и о риске ликвидности - корпоративные еврооблигации горазде хуже торгуются во времена стресса). Налоговых льгот нет никаких. Если рубль укрепляется - еще можно жить, но если не дай Бог рубль падает - Вы заплатите НДФЛ с валютной переоценки, которая потенциально (в зависимости от размера девала) «съест» любую долларовую доходность - Вы еще и в минус уйти можете. Столько написал ради совершенно бесполезного класса облигаций. Не будем больше о плохом. Забыли про них.

2. Все суверенные (евробонды и локальные рублевые) облигации РФ, субфедеральные облигации, муниципальные облигации.

У них есть льгота по НКД и по купону. Не путайте эти два разных понятия - определения дам в конце. НО. Как Вы уже заметили в вышеприведенном случае с покупкой ОФЗ-н - у них нет льготы по налогообложению ДИСКОНТА.

3. Корпоративные/Банковские рублевые облигации, выпущенные в период с 01 января 2017 по 31 декабря 2019 года.

У этих есть льгота по ДИСКОНТУ, по КУПОНУ, но нет по НКД!

При этом формулировки в двух законах, регулирующих тонкости налогообложения рублёвых корпоратов и рублёвых гос/субфедов/муни - практически идентичны! То есть необходимо нормальное, недвусмысленное пояснение от Минфина, которого нет! Нет инструкции, уточнения и т.д.

Наверное депутатам хотелось привлечь деньги населения на рынок облигаций. Зачем же делать различия, да еще такие сложноуловимые и непрозрачные? Почему муниципальная облигация отличается от корпоративной в НК?

Зачем вводить смелых людей, поверивших в льготы, рискующих своими кровно нажитыми, в заблуждение?

По факту, инвестирование в корпоративные рублевые облигации мало отличается от размещения денег на депозите в банке.

Не поймите неправильно, отличие есть. Но не такое праздничное, как это явно было задумано, но не сделано («хотели, как лучше, а вышло, как всегда»).

Forwarded from ИНВЕСТ НАВИГАТОР (Petr Ter-Avanesyan)

Если Вы кладёте деньги на рублевый депозит и расторгаете вклад - Вы теряете все начисленные Вам проценты.

Если Вы купили рублевую корпоративную или банковскую облигацию, выпущенную в период с 01.01.2017 по 31.12.2019, Предполагается, что Вы не будете ее продавать. Вы должны просидеть с ней до ее погашения (если Вам посчастливилось купить ее на вторичном рынке дешевле номинала - сейчас таких облигаций с каждым днём все больше и больше). (У многих корп.облигаций есть оферта, а погашение через много лет. Например у Альфабанк БЩ-18,20,21,22 оферты в 2020г., а гасятся все они в 2032г.!) Только в этом случае, при погашении облигации с Вас не удержат НДФЛ с дисконта. Кроме того, если Вы недождались купонной выплаты по облигации и продали ее где-то посередине купонного периода - весь накопленный на дату продажи НКД будет обложен НДФЛ. А вот если Вы досидели до купонной выплаты и Вам «капнул» купон - вот тогда с купона НДФЛ не удержат!

Если же Вы купили, для простоты ОФЗ, то Вы можете ее продавать в любой момент: весь НКД будет Ваш до даты продажи, без налоговых удержаний. Необязательно сидеть и ждать, когда Вам купон «капнет». Зато если Вы купили ОФЗ ниже номинала - при погашении с Вас удержат НДФЛ с «дисконта».

Ну не бред ли? ЗАЧЕМ?

При торговле еврооблигациями ФНС интересует рублевая переоценка валютного актива. Поскольку мы все живем в рублевой зоне, они удерживают налог с разницы между рублевой ценой приобретения еврооблигации по курсу на дату приобретения - и рублевой ценой на дату продажи/погашения по курсу на соответствующую дату.

Доходности по валютным облигациям у нас маленькие, а вот курс рубля болтается очень сильно, не мне Вам рассказывать.

Поэтому для физического лица весь выбор - только среди государственных евробондов РФ, так как они все с 01.01.2019 освобождены от налогообложения ВАЛЮТНОЙ ПЕРЕОЦЕНКИ + у них по определению не облагается НДФЛ ни купон, ни НКД.

Но облагается ДИСКОНТ!

Излишне говорить, но все-таки упомяну, что если Вы купили облигацию по 101% от номинала и продали по 103% - Вы заплатите НДФЛ с разницы (capital gain) ПО ЛЮБОЙ ОБЛИГАЦИИ.

Фу, вроде бы все, голова у самого пухнет.

Купон - ПРОЦЕНТНАЯ ставка по облигации к ее номинальной стоимости. Периодически выплачивается эмитентом владельцу.

НКД -накопленный купонный доход, измеряемый в ДЕНЕЖНЫХ ЕДИНИЦАХ: часть дохода «накопленного» с начала текущего купонного периода.

Дисконт - если цена облигации падает на рынке ниже цены погашения - это положительная разница между ценой приобретения и погашения.

НДФЛ - 13% налог на доходы физических лиц.

Подробно про налог читайте тут:

П.17,2 ст.217 НК РФ

Глава 23 ст. 214.1 п.7 НК РФ

Федеральный закон от 19 июля 2018 г. №200-ФЗ «О внесении изменений в статьи 210 и 214 части второй НК РФ»

#рынокрф

Если Вы купили рублевую корпоративную или банковскую облигацию, выпущенную в период с 01.01.2017 по 31.12.2019, Предполагается, что Вы не будете ее продавать. Вы должны просидеть с ней до ее погашения (если Вам посчастливилось купить ее на вторичном рынке дешевле номинала - сейчас таких облигаций с каждым днём все больше и больше). (У многих корп.облигаций есть оферта, а погашение через много лет. Например у Альфабанк БЩ-18,20,21,22 оферты в 2020г., а гасятся все они в 2032г.!) Только в этом случае, при погашении облигации с Вас не удержат НДФЛ с дисконта. Кроме того, если Вы недождались купонной выплаты по облигации и продали ее где-то посередине купонного периода - весь накопленный на дату продажи НКД будет обложен НДФЛ. А вот если Вы досидели до купонной выплаты и Вам «капнул» купон - вот тогда с купона НДФЛ не удержат!

Если же Вы купили, для простоты ОФЗ, то Вы можете ее продавать в любой момент: весь НКД будет Ваш до даты продажи, без налоговых удержаний. Необязательно сидеть и ждать, когда Вам купон «капнет». Зато если Вы купили ОФЗ ниже номинала - при погашении с Вас удержат НДФЛ с «дисконта».

Ну не бред ли? ЗАЧЕМ?

При торговле еврооблигациями ФНС интересует рублевая переоценка валютного актива. Поскольку мы все живем в рублевой зоне, они удерживают налог с разницы между рублевой ценой приобретения еврооблигации по курсу на дату приобретения - и рублевой ценой на дату продажи/погашения по курсу на соответствующую дату.

Доходности по валютным облигациям у нас маленькие, а вот курс рубля болтается очень сильно, не мне Вам рассказывать.

Поэтому для физического лица весь выбор - только среди государственных евробондов РФ, так как они все с 01.01.2019 освобождены от налогообложения ВАЛЮТНОЙ ПЕРЕОЦЕНКИ + у них по определению не облагается НДФЛ ни купон, ни НКД.

Но облагается ДИСКОНТ!

Излишне говорить, но все-таки упомяну, что если Вы купили облигацию по 101% от номинала и продали по 103% - Вы заплатите НДФЛ с разницы (capital gain) ПО ЛЮБОЙ ОБЛИГАЦИИ.

Фу, вроде бы все, голова у самого пухнет.

Купон - ПРОЦЕНТНАЯ ставка по облигации к ее номинальной стоимости. Периодически выплачивается эмитентом владельцу.

НКД -накопленный купонный доход, измеряемый в ДЕНЕЖНЫХ ЕДИНИЦАХ: часть дохода «накопленного» с начала текущего купонного периода.

Дисконт - если цена облигации падает на рынке ниже цены погашения - это положительная разница между ценой приобретения и погашения.

НДФЛ - 13% налог на доходы физических лиц.

Подробно про налог читайте тут:

П.17,2 ст.217 НК РФ

Глава 23 ст. 214.1 п.7 НК РФ

Федеральный закон от 19 июля 2018 г. №200-ФЗ «О внесении изменений в статьи 210 и 214 части второй НК РФ»

#рынокрф

Forwarded from MarketTwits

⚠️🇷🇺#фармарф

Рост российского фармацевтического рынка практически остановился. Причины — падающие доходы населения, заморозка бюджетов на госзакупки лекарств и регулирование цен на жизненно необходимые препараты - РБК

За последние пять лет рост фармацевтического рынка замедлился в шесть раз. В 2018 году его объем достиг 1,7 трлн руб., рост к прошлому году составил всего 1,8%, согласно расчетам аналитической компании DSM Group. За год до этого рынок вырос на 8,2%, а за пять лет — он рос примерно на 16% ежегодно.

Рост российского фармацевтического рынка практически остановился. Причины — падающие доходы населения, заморозка бюджетов на госзакупки лекарств и регулирование цен на жизненно необходимые препараты - РБК

За последние пять лет рост фармацевтического рынка замедлился в шесть раз. В 2018 году его объем достиг 1,7 трлн руб., рост к прошлому году составил всего 1,8%, согласно расчетам аналитической компании DSM Group. За год до этого рынок вырос на 8,2%, а за пять лет — он рос примерно на 16% ежегодно.

Forwarded from MarketTwits

🔥#MRKU #рсбу #отчетностирф #отчетности

Чистая прибыль "МРСК Урала" по РСБУ по итогам 2018 года составила 797,5 млн рублей. Снижение финансового результата относительно аналогичного периода прошлого года на 3 772 млн рубля (в 5,7 раза) обусловлено созданием резерва по сомнительным долгам на задолженность АО "Роскоммунэнерго", ПАО "Челябэнергосбыт" и ООО "НУЭСК" в результате лишения этих контрагентов статуса гарантирующего поставщика. Также с 01.07.2018 второй "котлодержатель" Челябинской области ООО "АЭС-Инвест" прекратил деятельность в качестве ТСО, в результате чего филиал ОАО "МРСК Урала" - "Челябэнерго" стал единственным "котлодержателем" в регионе. На величину неоплаченной дебиторской задолженности ООО "АЭС-Инвест" был создан резерв.

Выручка от реализации продукции (услуг) по итогам 2018 года составила 89 625,2 млн рублей, что на 18 535,5 млн рублей (26,1%) выше, чем за 2017 г. Увеличение выручки обусловлено ростом выручки от услуг по передаче электроэнергии, а также выполнением ОАО "МРСК Урала" функций гарантирующего поставщика на территории Свердловской области с 01.04.2018 в зоне деятельности АО "Роскоммунэнерго", с 01.08.2018 в зоне деятельности ООО "НУЭСК" и с 01.07.2018 на территории Челябинской области в зоне деятельности ПАО "Челябэнергосбыт".

Себестоимость (с учетом коммерческих и управленческих расходов) составила 82 165,0 млн рублей, что на 17 793,0 млн рублей (27,6%) выше уровня 2017 г. Данный рост обусловлен, в основном, расходами, связанными с выполнением функций гарантирующего поставщика на ряде территорий Среднего Урала и всей Челябинской области, а также увеличением расходов на услуги ПАО "ФСК ЕЭС" и других территориальных сетевых компаний.

Чистая прибыль "МРСК Урала" по РСБУ по итогам 2018 года составила 797,5 млн рублей. Снижение финансового результата относительно аналогичного периода прошлого года на 3 772 млн рубля (в 5,7 раза) обусловлено созданием резерва по сомнительным долгам на задолженность АО "Роскоммунэнерго", ПАО "Челябэнергосбыт" и ООО "НУЭСК" в результате лишения этих контрагентов статуса гарантирующего поставщика. Также с 01.07.2018 второй "котлодержатель" Челябинской области ООО "АЭС-Инвест" прекратил деятельность в качестве ТСО, в результате чего филиал ОАО "МРСК Урала" - "Челябэнерго" стал единственным "котлодержателем" в регионе. На величину неоплаченной дебиторской задолженности ООО "АЭС-Инвест" был создан резерв.

Выручка от реализации продукции (услуг) по итогам 2018 года составила 89 625,2 млн рублей, что на 18 535,5 млн рублей (26,1%) выше, чем за 2017 г. Увеличение выручки обусловлено ростом выручки от услуг по передаче электроэнергии, а также выполнением ОАО "МРСК Урала" функций гарантирующего поставщика на территории Свердловской области с 01.04.2018 в зоне деятельности АО "Роскоммунэнерго", с 01.08.2018 в зоне деятельности ООО "НУЭСК" и с 01.07.2018 на территории Челябинской области в зоне деятельности ПАО "Челябэнергосбыт".

Себестоимость (с учетом коммерческих и управленческих расходов) составила 82 165,0 млн рублей, что на 17 793,0 млн рублей (27,6%) выше уровня 2017 г. Данный рост обусловлен, в основном, расходами, связанными с выполнением функций гарантирующего поставщика на ряде территорий Среднего Урала и всей Челябинской области, а также увеличением расходов на услуги ПАО "ФСК ЕЭС" и других территориальных сетевых компаний.

Forwarded from MarketTwits

🔥#MRKС #рсбу #отчетностирф #отчетности

Чистая прибыль "МРСК Центра" про РСБУ за 2018 год снизилась на 30,8% - до 1,4 млрд рублей.

Выручка в январе-декабре составила 93,87 млрд, увеличившись на 3%.

Прибыль от продаж снизилась на 21,5% - до 7,73 млрд рублей.

Чистая прибыль "МРСК Центра" про РСБУ за 2018 год снизилась на 30,8% - до 1,4 млрд рублей.

Выручка в январе-декабре составила 93,87 млрд, увеличившись на 3%.

Прибыль от продаж снизилась на 21,5% - до 7,73 млрд рублей.

Forwarded from MarketTwits

🔥#FEES #рсбу #отчетностирф #отчетности

Чистая прибыль "ФСК ЕЭС" по РСБУ в 2018 году выросла на 32,6% - на 56,19 млрд рублей.

Выручка в январе-декабре составила 240 млрд рублей, увеличившись на 11,25%.

Прибыль от продаж выросла на 10% - до 60,98 млрд рублей.

Чистая прибыль "ФСК ЕЭС" по РСБУ в 2018 году выросла на 32,6% - на 56,19 млрд рублей.

Выручка в январе-декабре составила 240 млрд рублей, увеличившись на 11,25%.

Прибыль от продаж выросла на 10% - до 60,98 млрд рублей.

Forwarded from MarketTwits

🔥#LNTA

#дивиденды "Лента" может рассмотреть возможность дивидендных выплат с начала 2020 года

#buyback "Лента" продолжит программу обратного выкупа

#capex "Лента" запланировала на 2019 год капзатраты в объеме 15 млрд рублей

- компания

#дивиденды "Лента" может рассмотреть возможность дивидендных выплат с начала 2020 года

#buyback "Лента" продолжит программу обратного выкупа

#capex "Лента" запланировала на 2019 год капзатраты в объеме 15 млрд рублей

- компания

Forwarded from MarketTwits

⚠️#авиарф

Cуммарный убыток авиаперевозчиков по итогам 2018 года достиг беспрецедентных 70 млрд рублей. Такого у нас еще не было. Речь идет об операционном убытке. То есть выручка, которую получают компании, не покрывает себестоимость перелетов.

#AFLT Даже флагман отрасли - «Аэрофлот», - получающий помимо доходов продажи билетов роялти от иностранных компаний за пролеты над Сибирью, показал 10-кратное падение финансовых результатов и при выручке в 504 млрд рублей заработал мизерные 2,7 млрд рублей чистой прибыли.

#бензин Главной причиной катастрофического результата стало то, что с четвертого квартала 2017 года начала «скачкообразно подниматься» цена авиакеросина.

Кроме того, монополизация аэропортового рынка привела к галопирующему росту тарифов на аэронавигационное обслуживание.

Авиакомпании обратились за помощью в правительство, но получили отказ. На совещании с участием вице-премьеров Максима Акимова и Дмитрия Козака 12 февраля им предложили «изыскать способы сократить издержки внутри себя».

- президент Российской ассоциации эксплуатантов воздушного транспорта Владимир Тасун

Cуммарный убыток авиаперевозчиков по итогам 2018 года достиг беспрецедентных 70 млрд рублей. Такого у нас еще не было. Речь идет об операционном убытке. То есть выручка, которую получают компании, не покрывает себестоимость перелетов.

#AFLT Даже флагман отрасли - «Аэрофлот», - получающий помимо доходов продажи билетов роялти от иностранных компаний за пролеты над Сибирью, показал 10-кратное падение финансовых результатов и при выручке в 504 млрд рублей заработал мизерные 2,7 млрд рублей чистой прибыли.

#бензин Главной причиной катастрофического результата стало то, что с четвертого квартала 2017 года начала «скачкообразно подниматься» цена авиакеросина.

Кроме того, монополизация аэропортового рынка привела к галопирующему росту тарифов на аэронавигационное обслуживание.

Авиакомпании обратились за помощью в правительство, но получили отказ. На совещании с участием вице-премьеров Максима Акимова и Дмитрия Козака 12 февраля им предложили «изыскать способы сократить издержки внутри себя».

- президент Российской ассоциации эксплуатантов воздушного транспорта Владимир Тасун

Forwarded from Stock News

Банк ВТБ #VTBR

Банки Группы «ВТБ» получили прямой доступ к торгам на валютном рынке «Московской биржи». На сегодняшний день прямой доступ на валютный рынок имеют только 14 банков из пяти стран ЕАЭС

Источник: moex.com

Банки Группы «ВТБ» получили прямой доступ к торгам на валютном рынке «Московской биржи». На сегодняшний день прямой доступ на валютный рынок имеют только 14 банков из пяти стран ЕАЭС

Источник: moex.com

{kind=link}

Forwarded from ИНВЕСТ НАВИГАТОР (Petr Ter-Avanesyan)

#ндфл #налог #рынокрф #вклад #идеи #облигации

Звонок от читателя:

«у меня куплен Лук-22 валютный, брокер меня уверил, что льгота по нему есть, если держать более 3 лет, у вас этот факт опровергнут»

Разберём этот конкретный пример.

У меня есть для Вас хорошие новости и плохие.

Я этот факт «не опровергал». Я про него честно забыл) Потому что от него Вам мало радости. Не случайно я про него забыл.

Действительно в Ст. 219.1 «Инвестиционные налоговые вычеты» сказано про предельный размер налогового вычета в 3 000 000 рублей в год каждый год, но только если продержать три года подряд, итого получается предельный размер 9 000 000 рублей за три года.

Это хорошая новость.

Но не радуйтесь.

Это - про налогообложение «дисконта» или про налогообложение между ценой покупки (пересчитанной по курсу на дату приобретения в рубли) и ценой погашения/реализации (также пересчитанной по курсу).

Во-первых, курс «гуляет» гораздо сильнее, чем меняется цена Лук-22.

Во-вторых, по мере приближения даты погашения цена Лук-22 будет стремиться к 100% от номинала (если ничего не случится непредвиденного).

Итак, если клиенту повезло и он купил Лук-22 сильно ниже номинала, то да, на «дисконт» у него будет распространяться налоговый вычет в предельном размере 9 млн. Руб если он продержит бумагу больше 3-х лет.

Но курс рубля гипотетически может стать 100 рублей за доллар к 2022? Гипотетически - может. В таком случае разница рублевой переоценки также влезет в налоговый вычет и долларовая доходность инвестиции будет уменьшена.

Но все это полбеды.

Настоящая беда (и причина моей «забывчивости»):

У Лук-22 купон 6,65%.

Бумаге осталось «жить» три года.

За три года держатель получит грубо говоря 20% купонного дохода (3 года по 6,65%).

С этих 20% за три года у клиента заберут 13% НДФЛ (купоны-то облагаются налогами при каждой выплате)

А теперь, внимание, вопрос:

Как Вы думаете: цена трехлетнего евробонда может вырасти на 20% (которые подпадают по налоговый вычет не превышающий 9 млн. Руб)

Потому что с купона-то в 20% за три года заплатить НДФЛ придётся точно.

Что Вам выгоднее, на что Вы рассчитываете? На профит от роста цены облигации на более чем 20%, не облагаемый у учетом возможного девала?

Я бы обращал внимание только на купон!

Купон у нас 6,65%. 13% от него - это долой 0,86%. Остаётся от купона 5,8%. И это в долларах, а ведь их будут каждый раз пересчитывать в рубли, то есть сумма налога будет всякий раз разная.

Доходность к погашению у Лук-22 сейчас 4,3%

Но после уплаты НДФЛ на самом деле останется всего 3,5% (опять в долларах, а ведь их будут пересчитывать в рубли)

Вопрос: стоит ли сидеть три года в Лук-22 под 3,5%?

Большое спасибо за заданный мне вопрос по существу!

Все, что по теме - очень приветствуется!

https://t.iss.one/Bablopobezhdaetzlo/150

#рынокрф

Звонок от читателя:

«у меня куплен Лук-22 валютный, брокер меня уверил, что льгота по нему есть, если держать более 3 лет, у вас этот факт опровергнут»

Разберём этот конкретный пример.

У меня есть для Вас хорошие новости и плохие.

Я этот факт «не опровергал». Я про него честно забыл) Потому что от него Вам мало радости. Не случайно я про него забыл.

Действительно в Ст. 219.1 «Инвестиционные налоговые вычеты» сказано про предельный размер налогового вычета в 3 000 000 рублей в год каждый год, но только если продержать три года подряд, итого получается предельный размер 9 000 000 рублей за три года.

Это хорошая новость.

Но не радуйтесь.

Это - про налогообложение «дисконта» или про налогообложение между ценой покупки (пересчитанной по курсу на дату приобретения в рубли) и ценой погашения/реализации (также пересчитанной по курсу).

Во-первых, курс «гуляет» гораздо сильнее, чем меняется цена Лук-22.

Во-вторых, по мере приближения даты погашения цена Лук-22 будет стремиться к 100% от номинала (если ничего не случится непредвиденного).

Итак, если клиенту повезло и он купил Лук-22 сильно ниже номинала, то да, на «дисконт» у него будет распространяться налоговый вычет в предельном размере 9 млн. Руб если он продержит бумагу больше 3-х лет.

Но курс рубля гипотетически может стать 100 рублей за доллар к 2022? Гипотетически - может. В таком случае разница рублевой переоценки также влезет в налоговый вычет и долларовая доходность инвестиции будет уменьшена.

Но все это полбеды.

Настоящая беда (и причина моей «забывчивости»):

У Лук-22 купон 6,65%.

Бумаге осталось «жить» три года.

За три года держатель получит грубо говоря 20% купонного дохода (3 года по 6,65%).

С этих 20% за три года у клиента заберут 13% НДФЛ (купоны-то облагаются налогами при каждой выплате)

А теперь, внимание, вопрос:

Как Вы думаете: цена трехлетнего евробонда может вырасти на 20% (которые подпадают по налоговый вычет не превышающий 9 млн. Руб)

Потому что с купона-то в 20% за три года заплатить НДФЛ придётся точно.

Что Вам выгоднее, на что Вы рассчитываете? На профит от роста цены облигации на более чем 20%, не облагаемый у учетом возможного девала?

Я бы обращал внимание только на купон!

Купон у нас 6,65%. 13% от него - это долой 0,86%. Остаётся от купона 5,8%. И это в долларах, а ведь их будут каждый раз пересчитывать в рубли, то есть сумма налога будет всякий раз разная.

Доходность к погашению у Лук-22 сейчас 4,3%

Но после уплаты НДФЛ на самом деле останется всего 3,5% (опять в долларах, а ведь их будут пересчитывать в рубли)

Вопрос: стоит ли сидеть три года в Лук-22 под 3,5%?

Большое спасибо за заданный мне вопрос по существу!

Все, что по теме - очень приветствуется!

https://t.iss.one/Bablopobezhdaetzlo/150

#рынокрф

Telegram

ИНВЕСТ НАВИГАТОР

"Жизнь дается человеку один раз, и прожить ее надо так, чтобы не ошибиться в рецептах: Денатурат — 100 г. Бархатное пиво — 200 г` Политура ..."

Добро пожаловать в 2019

Многие авторитетные инвесторы считают, что он будет почти таким же приятным, в плане…

Добро пожаловать в 2019

Многие авторитетные инвесторы считают, что он будет почти таким же приятным, в плане…

Forwarded from MarketTwits

#AFKS #бонды #календарь

АФК "Система"планирует 27 февраля собрать заявки на облигации на 10 миллиардов рублей.

Ориентир ставки купонов составляет 9,75-10,25% годовых, что соответствует доходности к оферте 9,99-10,51% годовых.

Компания намерена разместить 10ти летние биржевые облигации с полугодовыми купонами.

Предварительная дата размещения - 5 марта.

Организаторы: BCS GM, Промсвязьбанк и Ренкап

АФК "Система"планирует 27 февраля собрать заявки на облигации на 10 миллиардов рублей.

Ориентир ставки купонов составляет 9,75-10,25% годовых, что соответствует доходности к оферте 9,99-10,51% годовых.

Компания намерена разместить 10ти летние биржевые облигации с полугодовыми купонами.

Предварительная дата размещения - 5 марта.

Организаторы: BCS GM, Промсвязьбанк и Ренкап

Forwarded from MarketTwits

Forwarded from ИНВЕСТБАНК

Защитные инструменты для портфеля

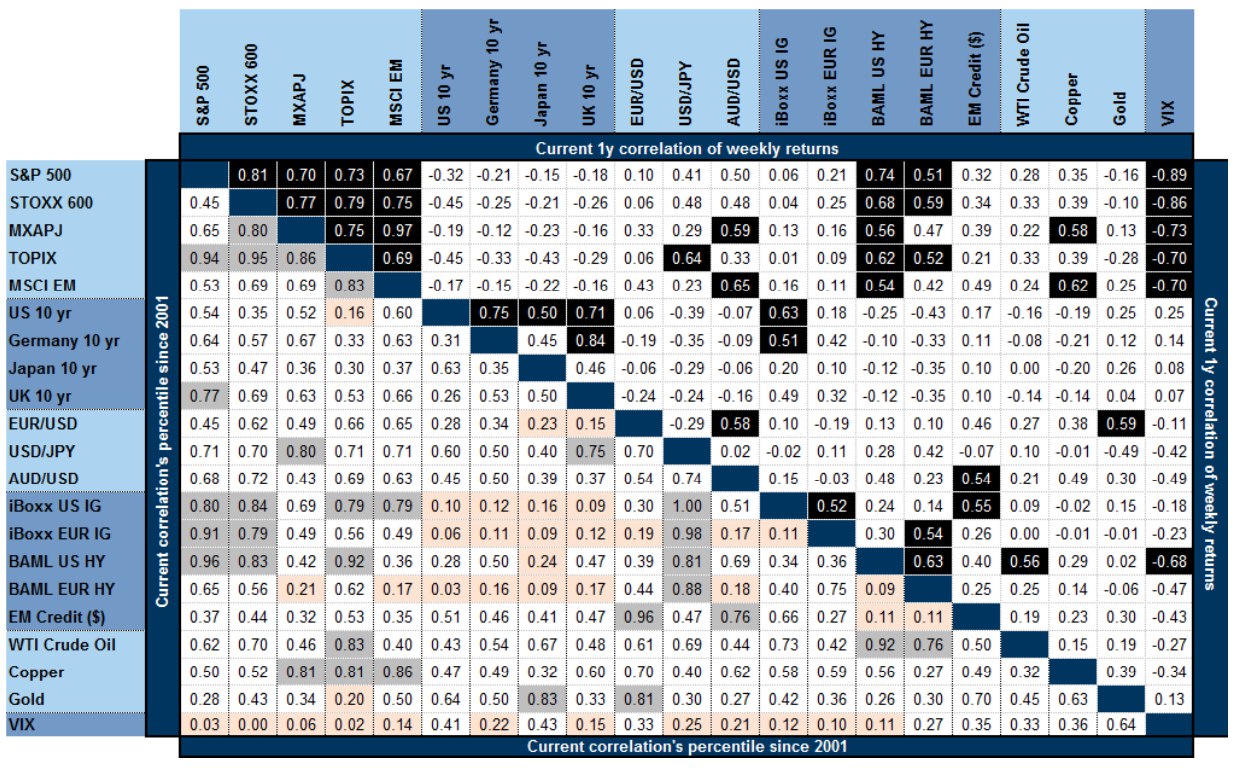

Пока американская экономика продолжает замедлятся самое время поговорить о защитных инструментах. Недавно нашел у стратегов Goldman Sachs отличную корреляционную табличку, которую они периодически обновляют (см. картинку). Из этих данных следует, что все фондовые рынки очень сильно коррелированы, что, в общем-то, не новость. Так, например, коэффициент корреляции индекса развивающихся рынков (MSCI EM) с S&P 500 – 67%. Индексы азиатских стран (MXAPJ и TOPIX) коррелированы на 70%+. Европейский же рынок (STOXX 600) вообще обладает самым высоким коэффициентом корреляции с S&P 500 - 81%. Это говорит о том, что, если уж кризис начнется в одной части света, значит он практически неизбежно перекинется на остальной мир. Вопрос, как защищаться?

Судя по данным представленной ниже таблицы, у нас есть не так много инструментов, которые отрицательно коррелируют с S&P 500, а именно:

• Длинные суверенные облигации развитых стран (Например: США, Германия, Япония, Великобритания)

• Золото

• ETF’ы на индекс волатильности (VIX)

Высокая отрицательная корреляция VIX с S&P 500 (-89%) сразу бросается в глаза. Казалось бы, вот он святой Грааль. Волатильность обычно находится у своих средних значений и выстреливает вверх только тогда, когда на рынке паника и распродажи. ETF на индекс волатильности мог бы быть идеальным решением, но не все так просто. У таких ETF’ов очень много проблем и они подходят только спекулянтам. Не советую их использовать инвесторам и расскажу в следующем посте почему.

Пока же давайте сравним более консервативные инструменты: Золото и длинные суверенные облигации.

Золото – мертвый актив, он не несет доходности. Золото несет свои, идиосинкратические риски, связанные со спросом и предложением на него. Лишь 14% спроса на золото – это инвестиции. Остальное – это ювелирный спрос (53%), монетарное золото и слитки (25%) и высокотехнологичные производства (8%). Такая структура спроса ведет к слабой прогнозируемости цен на желтый металл. Так, например, цены на золото непрерывно росли с начала 2001 года до ноября 2012 (выросли за этот период в 6.5 раза). Затем упали на треть за следующие 8 месяцев. Эти движения трудно привязать к кризисам на фондовых рынках 2000 или 2008 годов. Золото – это кот, который гуляет сам по себе.

Длинные суверенные облигации несут купонную доходность (10-ти летние облигации казначейства США сейчас дают в районе 2.7% годовых). Их отрицательная корреляция с рынком больше, чем у золота (-32% в случае облигаций казначейства США). Волатильность их цены не слишком велика и не зависит от сторонних факторов. Единственный риск суверенных облигаций – кредитный.

Выводы

Доколе индивидуальный инвестор не боится банкротства казначейства США, я предлагаю ему брать в качестве защитного инструмента суверенные облигации.

Пока американская экономика продолжает замедлятся самое время поговорить о защитных инструментах. Недавно нашел у стратегов Goldman Sachs отличную корреляционную табличку, которую они периодически обновляют (см. картинку). Из этих данных следует, что все фондовые рынки очень сильно коррелированы, что, в общем-то, не новость. Так, например, коэффициент корреляции индекса развивающихся рынков (MSCI EM) с S&P 500 – 67%. Индексы азиатских стран (MXAPJ и TOPIX) коррелированы на 70%+. Европейский же рынок (STOXX 600) вообще обладает самым высоким коэффициентом корреляции с S&P 500 - 81%. Это говорит о том, что, если уж кризис начнется в одной части света, значит он практически неизбежно перекинется на остальной мир. Вопрос, как защищаться?

Судя по данным представленной ниже таблицы, у нас есть не так много инструментов, которые отрицательно коррелируют с S&P 500, а именно:

• Длинные суверенные облигации развитых стран (Например: США, Германия, Япония, Великобритания)

• Золото

• ETF’ы на индекс волатильности (VIX)

Высокая отрицательная корреляция VIX с S&P 500 (-89%) сразу бросается в глаза. Казалось бы, вот он святой Грааль. Волатильность обычно находится у своих средних значений и выстреливает вверх только тогда, когда на рынке паника и распродажи. ETF на индекс волатильности мог бы быть идеальным решением, но не все так просто. У таких ETF’ов очень много проблем и они подходят только спекулянтам. Не советую их использовать инвесторам и расскажу в следующем посте почему.

Пока же давайте сравним более консервативные инструменты: Золото и длинные суверенные облигации.

Золото – мертвый актив, он не несет доходности. Золото несет свои, идиосинкратические риски, связанные со спросом и предложением на него. Лишь 14% спроса на золото – это инвестиции. Остальное – это ювелирный спрос (53%), монетарное золото и слитки (25%) и высокотехнологичные производства (8%). Такая структура спроса ведет к слабой прогнозируемости цен на желтый металл. Так, например, цены на золото непрерывно росли с начала 2001 года до ноября 2012 (выросли за этот период в 6.5 раза). Затем упали на треть за следующие 8 месяцев. Эти движения трудно привязать к кризисам на фондовых рынках 2000 или 2008 годов. Золото – это кот, который гуляет сам по себе.

Длинные суверенные облигации несут купонную доходность (10-ти летние облигации казначейства США сейчас дают в районе 2.7% годовых). Их отрицательная корреляция с рынком больше, чем у золота (-32% в случае облигаций казначейства США). Волатильность их цены не слишком велика и не зависит от сторонних факторов. Единственный риск суверенных облигаций – кредитный.

Выводы

Доколе индивидуальный инвестор не боится банкротства казначейства США, я предлагаю ему брать в качестве защитного инструмента суверенные облигации.

{kind=link}

Forwarded from MarketTwits