Минфин предложил повысить налог на прибыль на 5-10 процентов для компаний, у которых суммы выплаченных дивидендов превышают размеры инвестиций в собственное производство. ТАСС передавал, что новые нормы не будут применять к компаниям, которые за предыдущие пять лет выплатили суммарно меньше 5 млрд рублей дивидендов. Также освобождение будет у госкомпаний и компаний с долей участия государства более 50%, а также у компаний с долей прямого участия физлиц более 50%.

Источник: https://www.glavbukh.ru/news/38786-minfin-rassekretil-plany-po-povysheniyu-stavok-po-nalogu-na-pribyl-i-nfdl

Источник: https://www.glavbukh.ru/news/38786-minfin-rassekretil-plany-po-povysheniyu-stavok-po-nalogu-na-pribyl-i-nfdl

Forwarded from ИнвестократЪ | Георгий Аведиков

💰ГМК Норникель считаем форвардные дивиденды

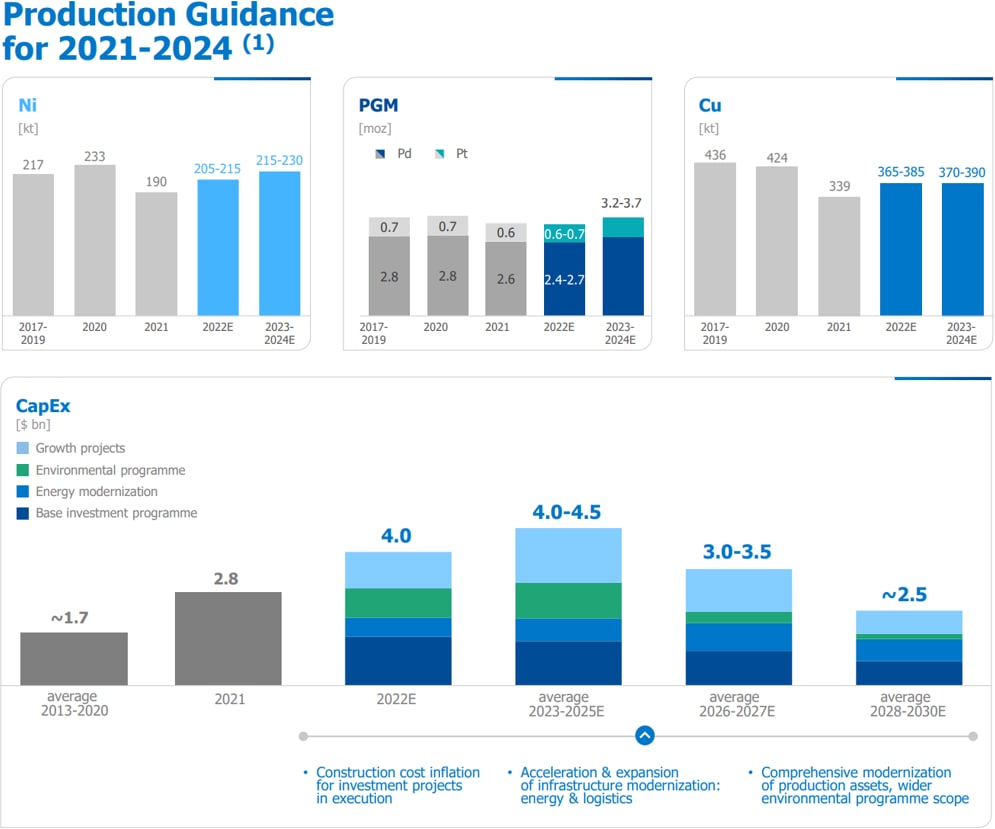

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

💰Мы на последнем вебинаре в клубе подробно разбирали среднесрочную и долгосрочную стратегию развития компании (ссылка на запись), не буду подробно на этом останавливаться. Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы = 2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

#GMKN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

Российский рынок славится своей высокой дивидендной доходностью по сравнению с развивающимися странами, уже не говоря о развитых. Сегодня не будем вдаваться в геополитику, поговорим исключительно про бизнес компании и о том, что его ждет в ближайшем будущем и какой сейчас дивидендный потенциал.

💰Мы на последнем вебинаре в клубе подробно разбирали среднесрочную и долгосрочную стратегию развития компании (ссылка на запись), не буду подробно на этом останавливаться. Сейчас Норникель подходит к пику инвестиционного цикла, что уже видно по объему капексов за 2021 год, который вырос на 57% г/г до $2,8 млрд. Максимальные затраты буду с 2023 по 2025 год включительно.

📌Текущая див. политика предусматривает выплату в размере 60% от EBITDA, пока отношение ND/EBITDA меньше 1,8. Чистый долг (ND) немного вырос за 2021 год, до $4,9 млрд., но рост EBITDA оказался выше, за счет чего мультипликатор даже снизился г/г.

ND/EBITDA = 0,5

❓Див. политика в текущем виде подкреплена соглашением с Русалом, которое истекает 1 января 2023 года. Судя по комментариям менеджмента, в условиях высоких кап. затрат логично будет платить дивиденды из свободного денежного потока (FCF) до окончания инвестпрограммы (2025 год), как вариант предлагалось распределение от 50 до 75% FCF за год. Учтем эти цифры в наших расчетах.

📉В 2021 году свободный денежный поток оказался под давлением и снизился на (34%) по сравнению с 2020 годом. И это произошло на фоне роста выручки на 15% до $17,9 млрд. и роста EBITDA на 37% г/г до $10,5 млрд.

Основной причиной снижения стал рост капексов, который затрагивали выше и разовая выплата по возмещению экологического ущерба, ее разбирали в прошлых постах. По итогу года FCF составил $4,4 млрд.

Теперь давайте посчитаем каждый из сценариев отдельно (курс доллара возьмем за 75 руб.):

✔️Выплата 50% FCF: Дивы = 1043 руб.

✔️Выплата 75% FCF: Дивы = 1564 руб.

✔️Выплата 60% EBITDA: Дивы = 2975 руб.

В базовом сценарии за 2021 год мы можем ожидать примерно 2975 руб. из которых нам 1523 руб. уже заплатили за 9 месяцев. По итогам всего года ожидаем оставшиеся 1450 руб. Но уже очевидно то, что в 2023 году дивиденды будут минимум в 2 раза ниже текущих, что может сказаться на цене акций.

📌В ближайшие год-два особого прироста производства не ожидается, на денежные потоки компании в первую очередь будут оказывать влияние рыночные цены на металлы. По данным менеджмента, в 2022 году небольшой дефицит будет на рынке палладия и меди, это поддержит цены металлов на текущих уровнях, а вот в никеле дефицит сменится на профицит и цены скорее всего пойдут вниз, аналогично и в платине.

Налоговые отчисления не сильно изменятся по сравнению с 2021 годом. Несмотря на очередное увеличение НДПИ суммарный эффект менеджмент ожидает на уровне прошлого года (когда действовал старый НДПИ + экспортные пошлины) в размере 6% от выручки.

Я свою позицию держу, но наращивать пока не тороплюсь, думаю, в ближайшие годы нам дадут более интересные цены на акции на фоне потенциального снижения дивидендов.

#GMKN

⚠️Не является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Считаем дивиденды: cколько может выплатить НОВАТЭК за 2021 год

Прибыль НОВАТЭКА по итогам 2021 года составила ₽451,6 млрд. Сопоставив эту цифру с дивидендной политикой компании и количеством акций, «РБК Инвестиции» подсчитали, каким может быть размер финальных дивидендов

Подробнее на РБК:

https://quote.rbc.ru/news/article/620ceb7b9a794706b259ef4c

Прибыль НОВАТЭКА по итогам 2021 года составила ₽451,6 млрд. Сопоставив эту цифру с дивидендной политикой компании и количеством акций, «РБК Инвестиции» подсчитали, каким может быть размер финальных дивидендов

Подробнее на РБК:

https://quote.rbc.ru/news/article/620ceb7b9a794706b259ef4c

РБК

Считаем дивиденды: cколько может выплатить НОВАТЭК за 2021 год

РБК Инвестиции :: Считаем дивиденды: cколько может выплатить НОВАТЭК за 2021 год :: Новости

Публичное акционерное общество "Белуга Групп"

Дата события 18 февраля 2022 г. Член Совета директоров, независимый директор; Иконников Александр Вячеславович УВЕЛИЧИЛ свою долю в УК Белуга Групп с 0,047% до 0,049% Кроме него увеличили свои доли независимые директора Ордовский-Танаевский Бланко Ростислав; Гукасян Мелине Генриковна https://disclosure.skrin.ru/ShowMessage.asp?id=36&eid=3257422&agency=3

Дата события 18 февраля 2022 г. Член Совета директоров, независимый директор; Иконников Александр Вячеславович УВЕЛИЧИЛ свою долю в УК Белуга Групп с 0,047% до 0,049% Кроме него увеличили свои доли независимые директора Ордовский-Танаевский Бланко Ростислав; Гукасян Мелине Генриковна https://disclosure.skrin.ru/ShowMessage.asp?id=36&eid=3257422&agency=3

disclosure.skrin.ru

Сайт раскрытия информации СКРИН

Продолжаю выкладывать таблицы, включающие дивиденды, текущие дивидендные доходности и даты закрытий реестров. Желтое поле в таблице—— информация, которой не было в предыдущей таблице. У Акрона 240 рублей, похоже, не финальные дивиденды.

Во всяком случае, собрание которое созвано для их утверждения - внеочередное, а не годовое. ( Спасибо, Василий) Дивиденды Инград планируется выплатить из НЧП за 2019 и 2020годы Даты закрытия реестра ФосАгро будет известна позднее. Обращаю внимание на риски покупки СМЗ под дивиденды. См: https://www.kommersant.ru/doc/5217355 #ДивидендыForever

Во всяком случае, собрание которое созвано для их утверждения - внеочередное, а не годовое. ( Спасибо, Василий) Дивиденды Инград планируется выплатить из НЧП за 2019 и 2020годы Даты закрытия реестра ФосАгро будет известна позднее. Обращаю внимание на риски покупки СМЗ под дивиденды. См: https://www.kommersant.ru/doc/5217355 #ДивидендыForever

Прибыль «Газпром нефти» по итогам 2021 года составила ₽519,36 млрд. Сопоставив эту цифру с дивидендной политикой компании и количеством акций, «РБК Инвестиции» подсчитали, каким может быть размер финальных дивидендов На протяжении трех последних лет дивидендные выплаты «Газпром нефти» составляют 50% консолидированной прибыли по МСФО. Исходя из этого, можно рассчитывать, что по итогам 2021 года на выплату дивидендов компания отправит ₽251,72 млрд (₽503,45 млрд / 2). В обращении находится 4 741 299 639 акций «Газпром нефти». Таким образом, годовой дивиденд можно ожидать в размере ₽53,1 на каждую акцию (₽251,72 млрд / 4,74 млрд бумаг).

Компания уже выплатила промежуточные дивиденды по итогам девяти месяцев в размере ₽40 на акцию. Поэтому финальные дивиденды следует ожидать в размере ₽13,1 на акцию. При текущей цене акций «Газпром нефти» ₽515 (на 17:00 мск) дивидендная доходность предстоящей выплаты составит 2,5%.

Подробнее на РБК:

https://quote.rbc.ru/news/article/620e50a59a79470a6fe75708

Компания уже выплатила промежуточные дивиденды по итогам девяти месяцев в размере ₽40 на акцию. Поэтому финальные дивиденды следует ожидать в размере ₽13,1 на акцию. При текущей цене акций «Газпром нефти» ₽515 (на 17:00 мск) дивидендная доходность предстоящей выплаты составит 2,5%.

Подробнее на РБК:

https://quote.rbc.ru/news/article/620e50a59a79470a6fe75708

РБК Инвестиции

Считаем дивиденды: cколько может выплатить «Газпром нефть» за 2021 год

РБК Инвестиции :: Считаем дивиденды: cколько может выплатить «Газпром нефть» за 2021 год :: Новости

БКС: Инвесторы российских компаний получат рекордные дивиденды в 2022. Мы посчитали

В 2022 г. совокупные дивиденды российского рынка могут вырасти на 62% г/г и достичь 5,8 трлн руб. против 3,6 трлн руб. в 2021 г.

Столь сильный рост связан с подъемом цен на многие сырьевые товары. Рост выплат ожидается в нефтегазовой, химической отраслях, секторе металлургии и добычи.

По итогам 2021 г. сильно улучшили финансовые результаты банки из-за снижения объемов резервирования, а значит дивиденды должны вырасти. Увеличение выплат также ожидается в энергетическом секторе на фоне восстановления энергопотребления после слабого 2020 г.

Интересно, что из 2,1 трлн руб. прироста дивидендной массы 40% обеспечивают акции Газпрома. В 2022 г. компания может выплатить дивиденды близко к 50 руб. на акцию против 12,55 руб. в прошлом году. Рост выплат связан со взлетом цен на газ.

Сильное увеличение дивидендов ожидается у Лукойла, Роснефти, Газпром нефти на фоне подъема нефтяных котировок. Нарастить выплаты должен Норникель, в прошлом году дивиденды были относительно низкими из-за аварии на ТЭЦ-3.

Всего на топ-5 акций — Газпром, Лукойл, Сбербанк, Норникель, Роснефть — приходится около 84% прироста дивидендной массы или примерно 1,8 трлн руб.

Дивидендная доходность

Средняя дивидендная доходность по российскому рынку в 2022 г. исходя из текущих цен ожидается на уровне 9,5%. В 2021 г. аналогичный показатель составлял 5,3%. Этот расчет сделан исходя из веса бумаг в индексе МосБиржи, то есть он в том числе учитывает и акции, дивиденды по которым не выплачиваются. Если взвесить дивидендную доходность по доле той или иной бумаги в общей дивидендной массе, то показатель поднимается до 12,6% против 8,7% в прошлом году.

Рост доходности обусловлен сразу несколькими факторами:

- рост геополитических рисков и просадка цен на акции

- увеличение выплат в абсолютном выражении

- подъем ключевой ставки ЦБ РФ (при росте доходностей облигаций и депозитов дивдоходность акций должна быть выше, чтобы сохранить спрос инвесторов к бумаге).

Как на этом можно сыграть

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/investory-rossiiskikh-kompanii-poluchat-rekordnye-dividendy-v-2022-my-poschitali

В 2022 г. совокупные дивиденды российского рынка могут вырасти на 62% г/г и достичь 5,8 трлн руб. против 3,6 трлн руб. в 2021 г.

Столь сильный рост связан с подъемом цен на многие сырьевые товары. Рост выплат ожидается в нефтегазовой, химической отраслях, секторе металлургии и добычи.

По итогам 2021 г. сильно улучшили финансовые результаты банки из-за снижения объемов резервирования, а значит дивиденды должны вырасти. Увеличение выплат также ожидается в энергетическом секторе на фоне восстановления энергопотребления после слабого 2020 г.

Интересно, что из 2,1 трлн руб. прироста дивидендной массы 40% обеспечивают акции Газпрома. В 2022 г. компания может выплатить дивиденды близко к 50 руб. на акцию против 12,55 руб. в прошлом году. Рост выплат связан со взлетом цен на газ.

Сильное увеличение дивидендов ожидается у Лукойла, Роснефти, Газпром нефти на фоне подъема нефтяных котировок. Нарастить выплаты должен Норникель, в прошлом году дивиденды были относительно низкими из-за аварии на ТЭЦ-3.

Всего на топ-5 акций — Газпром, Лукойл, Сбербанк, Норникель, Роснефть — приходится около 84% прироста дивидендной массы или примерно 1,8 трлн руб.

Дивидендная доходность

Средняя дивидендная доходность по российскому рынку в 2022 г. исходя из текущих цен ожидается на уровне 9,5%. В 2021 г. аналогичный показатель составлял 5,3%. Этот расчет сделан исходя из веса бумаг в индексе МосБиржи, то есть он в том числе учитывает и акции, дивиденды по которым не выплачиваются. Если взвесить дивидендную доходность по доле той или иной бумаги в общей дивидендной массе, то показатель поднимается до 12,6% против 8,7% в прошлом году.

Рост доходности обусловлен сразу несколькими факторами:

- рост геополитических рисков и просадка цен на акции

- увеличение выплат в абсолютном выражении

- подъем ключевой ставки ЦБ РФ (при росте доходностей облигаций и депозитов дивдоходность акций должна быть выше, чтобы сохранить спрос инвесторов к бумаге).

Как на этом можно сыграть

Подробнее на БКС Экспресс:

https://bcs-express.ru/novosti-i-analitika/investory-rossiiskikh-kompanii-poluchat-rekordnye-dividendy-v-2022-my-poschitali

БКС Экспресс

Инвесторы российских компаний получат рекордные дивиденды в 2022. Мы посчитали

Оценили дивидендную доходность российского рынка в текущем году

Forwarded from Раньше всех. Ну почти.

Сообщения в средствах массовой информации о военной активности на Украине нужно оценивать осторожно, так как часть из них является дезинформацией, заявил министр национальной обороны Турции Хулуси Акар.

Forwarded from MarketTwits

🇷🇺#финпотоки #нерезы #рынки #россия

Международные инвесторы вновь проявили интерес к российскому рынку акций. За минувшую неделю фонды, ориентированные на Россию, привлекли $75 млн, максимальный объем с октября прошлого года. Но такие инвестиции неустойчивы, так как обеспечены в основном спекулянтами - Ъ

Международные инвесторы вновь проявили интерес к российскому рынку акций. За минувшую неделю фонды, ориентированные на Россию, привлекли $75 млн, максимальный объем с октября прошлого года. Но такие инвестиции неустойчивы, так как обеспечены в основном спекулянтами - Ъ

Forwarded from MarketTwits

Forwarded from MarketTwits

Forwarded from Stock News

Uniper #UN01

Uniper может сократить дивиденды в 20 раз до €0,07 на акцию

Uniper планирует сократить дивиденды в 20 раз, или до €0,07 на акцию по итогам 2021 года против €1,37 за 2020 год. Сокращение дивидендов обусловлено сильным колебаниями цен на энергоносители и потенциальными рисками для газового рынка, в случае усиления геополитической напряжённости в Европе. Финская Fortum, которой принадлежит 76% акций Uniper, поддерживает этот шаг, сообщила немецкая компания.

Источник: reuters.com

Uniper может сократить дивиденды в 20 раз до €0,07 на акцию

Uniper планирует сократить дивиденды в 20 раз, или до €0,07 на акцию по итогам 2021 года против €1,37 за 2020 год. Сокращение дивидендов обусловлено сильным колебаниями цен на энергоносители и потенциальными рисками для газового рынка, в случае усиления геополитической напряжённости в Европе. Финская Fortum, которой принадлежит 76% акций Uniper, поддерживает этот шаг, сообщила немецкая компания.

Источник: reuters.com

Forwarded from Stock News

Челябинский металлургический комбинат #CHMK

«Челябинский металлургический комбинат» отчитался за 2021 год по РСБУ

Чистая прибыль «Челябинского металлургического комбината» по РСБУ за 2021 год составила ₽8,897 млрд, против убытка ₽0,506 млрд в предыдущем году. Выручка увеличилась на 55,1% до ₽176,849 млрд против ₽114,042 млрд годом ранее.

Источник: e-disclosure.ru

«Челябинский металлургический комбинат» отчитался за 2021 год по РСБУ

Чистая прибыль «Челябинского металлургического комбината» по РСБУ за 2021 год составила ₽8,897 млрд, против убытка ₽0,506 млрд в предыдущем году. Выручка увеличилась на 55,1% до ₽176,849 млрд против ₽114,042 млрд годом ранее.

Источник: e-disclosure.ru

Лента не планирует выплачивать дивиденды по итогам 21 г и в 22 г — руководство

Нет планов платить дивиденды по итогам 2021 года и в 2022 году

— финансовый директор компании Руд Педерсен.

«Лента» не планирует выплачивать дивиденды в 2022 г. (fomag.ru)

Нет планов платить дивиденды по итогам 2021 года и в 2022 году

— финансовый директор компании Руд Педерсен.

«Лента» не планирует выплачивать дивиденды в 2022 г. (fomag.ru)

Forwarded from Stock News

Лента #LENT

«Лента» снова не планирует выплачивать дивиденды

Ритейлер «Лента» не планирует выплачивать дивиденды по итогам 2021 года, заявил финансовый директор компании Руд Педерсен. В 2022 году компания продолжит рассматривать возможные сделки по поглощению, чтобы усилить позиции, экспертизу и увеличить долю рынка, а также инвестировать в развитие бизнеса. Ранее директор по взаимодействию с инвесторами Татьяна Власова говорила, что «Лента» рассматривает возможность выплат дивидендов при сохранении комфортного уровня долга к EBITDA.

Источник: fomag.ru

«Лента» снова не планирует выплачивать дивиденды

Ритейлер «Лента» не планирует выплачивать дивиденды по итогам 2021 года, заявил финансовый директор компании Руд Педерсен. В 2022 году компания продолжит рассматривать возможные сделки по поглощению, чтобы усилить позиции, экспертизу и увеличить долю рынка, а также инвестировать в развитие бизнеса. Ранее директор по взаимодействию с инвесторами Татьяна Власова говорила, что «Лента» рассматривает возможность выплат дивидендов при сохранении комфортного уровня долга к EBITDA.

Источник: fomag.ru

Сегодня котировки акций Мосбиржи значительно снизились и, если инвестор примет решение купить акции под дивиденды, то по многим из них могут быть двузначные ДД

Помните: Даже если Индекс Мосбиржи будет 100, дивиденды всё равно поступят на ваш счет. Если вы конечно, держите в портфеле дивитикеры и попали под закрытие реестра

Даже если Мосбиржу закроют на большой амбарный замок, дивиденды всё равно поступят на счет. Ведь дивиденды выплачивает не Мосбиржа, а эмитенты.

Многие эмитенты выплачивают дивиденды много лет:

1. Газпром > 20 лет

2. Лукойл > 20 лет

3. Сбер > 20 лет

4. ГМК Норильский Никель > 10 лет

5. МТС > 10 лет

6. Магнит > 10 лет

7. НЛМК > 10 лет

8. НОВАТЭК > 10 лет

9. Роснефть > 10 лет

10. ВТБ > 10 лет #ДивидендыForever

Помните: Даже если Индекс Мосбиржи будет 100, дивиденды всё равно поступят на ваш счет. Если вы конечно, держите в портфеле дивитикеры и попали под закрытие реестра

Даже если Мосбиржу закроют на большой амбарный замок, дивиденды всё равно поступят на счет. Ведь дивиденды выплачивает не Мосбиржа, а эмитенты.

Многие эмитенты выплачивают дивиденды много лет:

1. Газпром > 20 лет

2. Лукойл > 20 лет

3. Сбер > 20 лет

4. ГМК Норильский Никель > 10 лет

5. МТС > 10 лет

6. Магнит > 10 лет

7. НЛМК > 10 лет

8. НОВАТЭК > 10 лет

9. Роснефть > 10 лет

10. ВТБ > 10 лет #ДивидендыForever

Forwarded from MarketTwits

⚠️🇷🇺#банки #россия #отчетность

ЧИСТАЯ ПРИБЫЛЬ БАНКОВ РФ В ЯНВАРЕ СОКРАТИЛАСЬ НА 20%, ДО 164 МЛРД РУБЛЕЙ - ЦБ - ИНТЕРФАКС

ЧИСТАЯ ПРИБЫЛЬ БАНКОВ РФ В ЯНВАРЕ СОКРАТИЛАСЬ НА 20%, ДО 164 МЛРД РУБЛЕЙ - ЦБ - ИНТЕРФАКС

Forwarded from Stock News

Иркутскэнерго #IRGZ

Мосбиржа приостанавливает торги «Иркутскэнерго»

Мосбиржа приостанавливает торги обыкновенными акциями «Иркутскэнерго» с 28 февраля 2022 года. Торги приостанавливаются в связи с принудительным выкупом «ЕвроСибЭнерго» акций «Иркутскэнерго» у миноритарных акционеров по состоянию на 28 февраля по ₽14,37 за бумагу.

Источник: moex.com

Мосбиржа приостанавливает торги «Иркутскэнерго»

Мосбиржа приостанавливает торги обыкновенными акциями «Иркутскэнерго» с 28 февраля 2022 года. Торги приостанавливаются в связи с принудительным выкупом «ЕвроСибЭнерго» акций «Иркутскэнерго» у миноритарных акционеров по состоянию на 28 февраля по ₽14,37 за бумагу.

Источник: moex.com

Forwarded from Stock News

Мобильные ТелеСистемы #MTSS

ФАС обвиняет МТС в необоснованном повышение цен

ФАС возбудила дело в отношении МТС из-за необоснованного повышения стоимости услуг. Оператор в январе текущего года увеличил цену на сотовую связь на 9,5% для более 28 млн абонентов. Ведомство считает рост расходов оператора не достаточным для обоснования такого повышения тарифов.

Источник: rb.ru

ФАС обвиняет МТС в необоснованном повышение цен

ФАС возбудила дело в отношении МТС из-за необоснованного повышения стоимости услуг. Оператор в январе текущего года увеличил цену на сотовую связь на 9,5% для более 28 млн абонентов. Ведомство считает рост расходов оператора не достаточным для обоснования такого повышения тарифов.

Источник: rb.ru

Forwarded from Stock News

🔥🇷🇺 «Ижсталь» по РСБУ за 2021 год

Чистая прибыль составила ₽2,521 млрд, против убытка ₽1,427 млрд в предыдущем году.

Выручка увеличилась на 65,6% до ₽27,76 млрд против ₽16,761 млрд годом ранее.

Чистая прибыль составила ₽2,521 млрд, против убытка ₽1,427 млрд в предыдущем году.

Выручка увеличилась на 65,6% до ₽27,76 млрд против ₽16,761 млрд годом ранее.