Forwarded from MarketTwits

🇷🇺#алмазы #ipo #россия

Компания «Алмазы Арктики», принадлежащая Людмиле Николаевой, супруге главы Якутии Айсена Николаева, объявила о намерении весной разместить 15% акций на «СПБ Бирже», надеясь воспользоваться дефицитом предложения алмазов на мировом рынке. Активы компании пока находятся на стадии геологоразведки, добыча может начаться в 2024 году - Ъ

#ALRS

Компания «Алмазы Арктики», принадлежащая Людмиле Николаевой, супруге главы Якутии Айсена Николаева, объявила о намерении весной разместить 15% акций на «СПБ Бирже», надеясь воспользоваться дефицитом предложения алмазов на мировом рынке. Активы компании пока находятся на стадии геологоразведки, добыча может начаться в 2024 году - Ъ

#ALRS

February 10, 2022

Forwarded from MarketTwits

February 10, 2022

Forwarded from Stock News

СПБ Биржа #SPBE

Алмазодобывающая компания «Алмазы Арктики» планирует IPO на СПБ Бирже

Компания «Алмазы Арктики» планирует провести IPO на СПБ бирже в марте-апреле 2022 года. Предложение составит около 15% акций. Компания владеет лицензиями на геологоразведку россыпных месторождений алмазов Беенчиме и Хатыстах, расположенных на севере Якутии. Старт добычи запланирован на 2024 год. Менеджерам «Алмазы Арктики» принадлежит 40,47% компании, супруге главы Якутии - 32.37%, банку «Держава» - 4,77%, ITI Capital — 6,67%, Polarctic Capital — 8,09%, ИФК «Солид» — 7,63%.

Источник: kommersant.ru

Алмазодобывающая компания «Алмазы Арктики» планирует IPO на СПБ Бирже

Компания «Алмазы Арктики» планирует провести IPO на СПБ бирже в марте-апреле 2022 года. Предложение составит около 15% акций. Компания владеет лицензиями на геологоразведку россыпных месторождений алмазов Беенчиме и Хатыстах, расположенных на севере Якутии. Старт добычи запланирован на 2024 год. Менеджерам «Алмазы Арктики» принадлежит 40,47% компании, супруге главы Якутии - 32.37%, банку «Держава» - 4,77%, ITI Capital — 6,67%, Polarctic Capital — 8,09%, ИФК «Солид» — 7,63%.

Источник: kommersant.ru

February 10, 2022

Forwarded from FlashTraderNews4Bot

10:45: ПАО "Морион" Решения совета директоров (наблюдательного совета)

Контекст:

1. 1.1.1. Принять решение о выплате дивидендов по обыкновенным именным бездокументарным акциям Общества, государственный регистрационный номер выпуска 1-01-30493-D за счет нераспределенной прибыли за 2013 отчетный год, в размере 0,133 рубля на одну акцию.

#id1172 #micex(+) #MORI #дивиденды(+)

Контекст:

1. 1.1.1. Принять решение о выплате дивидендов по обыкновенным именным бездокументарным акциям Общества, государственный регистрационный номер выпуска 1-01-30493-D за счет нераспределенной прибыли за 2013 отчетный год, в размере 0,133 рубля на одну акцию.

#id1172 #micex(+) #MORI #дивиденды(+)

February 10, 2022

Forwarded from Stock News

ФосАгро #PHOR

«ФосАгро» отчиталась за 2021 год

Чистая прибыль «ФосАгро» по МСФО за 2021 год составила ₽129,674 млрд, увеличившись в 7,7 раза по сравнению с ₽16,921 млрд в предыдущем году. Выручка увеличилась на 65,6% до ₽420,488 млрд против ₽253,879 млрд годом ранее.

Источник: phosagro.com

«ФосАгро» отчиталась за 2021 год

Чистая прибыль «ФосАгро» по МСФО за 2021 год составила ₽129,674 млрд, увеличившись в 7,7 раза по сравнению с ₽16,921 млрд в предыдущем году. Выручка увеличилась на 65,6% до ₽420,488 млрд против ₽253,879 млрд годом ранее.

Источник: phosagro.com

February 10, 2022

Forwarded from Stock News

⚡️🇷🇺🏦 ВТБ C ПЯТНИЦЫ ПОВЫСИЛ СТАВКИ ПО ДЕПОЗИТАМ, РОСТ СОСТАВИЛ ДО 1,5 П.П., МАКСИМАЛЬНАЯ ДОХОДНОСТЬ ПО ОТДЕЛЬНЫМ ПРОДУКТАМ ДОСТИГНЕТ 10% ГОДОВЫХ – БАНК

ВТБ, не дожидаясь решения Центробанка по ключевой ставке повысил доходность депозитов.

ВТБ, не дожидаясь решения Центробанка по ключевой ставке повысил доходность депозитов.

February 11, 2022

Forwarded from Stock News

⚡️⚡️🇷🇺🏦 Банк России на ближайшем заседании 11 февраля может повысить ключевую ставку до 9,5% — максимума более чем за 4,5 года.Помимо инфляции, среди факторов, которые будут влиять на решение регулятора, — ужесточение риторики ФРС и геополитика, говорят экономисты. Причем это повышение может быть не последним в цикле — эксперты допускают и двухзначные значения ставки

Самым вероятным решением ЦБ на ближайшем заседании совета директоров 11 февраля будет повышение ключевой ставки на 1 п. п., до 9,5%. Об этом свидетельствуют консенсус-прогнозы Bloomberg и Reuters

Если это произойдет, то ставка вырастет до максимума с мая 2017 года. До этого Банк России повышал ставку семь раз подряд — в последний раз, в декабре, сразу на 1 п. п. Всего с марта прошлого года ставка выросла вдвое, на 4,25 п. п.

Самым вероятным решением ЦБ на ближайшем заседании совета директоров 11 февраля будет повышение ключевой ставки на 1 п. п., до 9,5%. Об этом свидетельствуют консенсус-прогнозы Bloomberg и Reuters

Если это произойдет, то ставка вырастет до максимума с мая 2017 года. До этого Банк России повышал ставку семь раз подряд — в последний раз, в декабре, сразу на 1 п. п. Всего с марта прошлого года ставка выросла вдвое, на 4,25 п. п.

February 11, 2022

Forwarded from Stock News

⚠️🇷🇺 ЧИСТЫЙ ОТТОК ИЗ ИНВЕСТИРУЮЩИХ В РФ ФОНДОВ ЗА НЕДЕЛЮ ПО 9 ФЕВРАЛЯ СОСТАВИЛ $60 МЛН ПРОТИВ ПРИТОКА В $10 МЛН НЕДЕЛЕЙ РАНЕЕ – EPFR

February 11, 2022

February 11, 2022

Прибыль "Роснефти" за 2021 год обеспечит рекордные дивиденды, учитывая ее приверженность дивидендной политике, сообщил глава компании Игорь Сечин, слова которого приводятся в сообщении "Роснефти".

"На фоне восстановления мировой экономики компания по итогам 2021 года получила рекордные финансовые показатели. Благодаря усилиям менеджмента и благоприятной внешней конъюнктуре, "Роснефть" достигла максимальных значений показателей EBITDA и чистой прибыли за всю историю компании", - сказал Сечин. Также он добавил, что удельные затраты на добычу в 2021 году снизились до 2,7 долл./б.н.э., что на 3,6% ниже, чем в 2020 году. Это минимальное значение за последние пять лет.

Чистая прибыль "Роснефти" по МСФО за 2021 год выросла в 6,7 раза по сравнению с предыдущим годом, до 883 млрд рублей, сообщила компания. Показатель EBITDA увеличился на 92,7%, до 2,33 трлн рублей. Выручка поднялась на 52,2%, до 8,761 трлн рублей.

Также он добавил, что удельные затраты на добычу в 2021 году снизились до 2,7 долл./б.н.э., что на 3,6% ниже, чем в 2020 году. Это минимальное значение за последние пять лет.

Чистая прибыль "Роснефти" по МСФО за 2021 год выросла в 6,7 раза по сравнению с предыдущим годом, до 883 млрд рублей, сообщила компания. Показатель EBITDA увеличился на 92,7%, до 2,33 трлн рублей. Выручка поднялась на 52,2%, до 8,761 трлн рублей.

Также он добавил, что удельные затраты на добычу в 2021 году снизились до 2,7 долл./б.н.э., что на 3,6% ниже, чем в 2020 году. Это минимальное значение за последние пять лет.

Чистая прибыль "Роснефти" по МСФО за 2021 год выросла в 6,7 раза по сравнению с предыдущим годом, до 883 млрд рублей, сообщила компания. Показатель EBITDA увеличился на 92,7%, до 2,33 трлн рублей. Выручка поднялась на 52,2%, до 8,761 трлн рублей.

https://www.finam.ru/analysis/newsitem/sechin-soobshil-chto-pribyl-rosnefti-za-2021-god-obespechit-rekordnye-dividendy-20220211-104220/?AgencyBackOfficeID=1&agent=6c38fc87-f52b-48c9-806e-e9fff01ff657&utm_source=rss&utm_medium=new_compaigns&news_to_finamb=new_compaigns

"На фоне восстановления мировой экономики компания по итогам 2021 года получила рекордные финансовые показатели. Благодаря усилиям менеджмента и благоприятной внешней конъюнктуре, "Роснефть" достигла максимальных значений показателей EBITDA и чистой прибыли за всю историю компании", - сказал Сечин. Также он добавил, что удельные затраты на добычу в 2021 году снизились до 2,7 долл./б.н.э., что на 3,6% ниже, чем в 2020 году. Это минимальное значение за последние пять лет.

Чистая прибыль "Роснефти" по МСФО за 2021 год выросла в 6,7 раза по сравнению с предыдущим годом, до 883 млрд рублей, сообщила компания. Показатель EBITDA увеличился на 92,7%, до 2,33 трлн рублей. Выручка поднялась на 52,2%, до 8,761 трлн рублей.

Также он добавил, что удельные затраты на добычу в 2021 году снизились до 2,7 долл./б.н.э., что на 3,6% ниже, чем в 2020 году. Это минимальное значение за последние пять лет.

Чистая прибыль "Роснефти" по МСФО за 2021 год выросла в 6,7 раза по сравнению с предыдущим годом, до 883 млрд рублей, сообщила компания. Показатель EBITDA увеличился на 92,7%, до 2,33 трлн рублей. Выручка поднялась на 52,2%, до 8,761 трлн рублей.

Также он добавил, что удельные затраты на добычу в 2021 году снизились до 2,7 долл./б.н.э., что на 3,6% ниже, чем в 2020 году. Это минимальное значение за последние пять лет.

Чистая прибыль "Роснефти" по МСФО за 2021 год выросла в 6,7 раза по сравнению с предыдущим годом, до 883 млрд рублей, сообщила компания. Показатель EBITDA увеличился на 92,7%, до 2,33 трлн рублей. Выручка поднялась на 52,2%, до 8,761 трлн рублей.

https://www.finam.ru/analysis/newsitem/sechin-soobshil-chto-pribyl-rosnefti-za-2021-god-obespechit-rekordnye-dividendy-20220211-104220/?AgencyBackOfficeID=1&agent=6c38fc87-f52b-48c9-806e-e9fff01ff657&utm_source=rss&utm_medium=new_compaigns&news_to_finamb=new_compaigns

www.finam.ru

Сечин сообщил, что прибыль "Роснефти" за 2021 год обеспечит рекордные дивиденды

На фоне восстановления мировой экономики компания по итогам 2021 года получила рекордные финансовые показатели

February 11, 2022

Forwarded from MarketTwits

⚡️🔥🇷🇺 #дкп #цб #россия

РОССИЯ - СТАВКА ЦБ РФ = 9.5% ( ПРОГНОЗ 9.5% / ПРЕД 8.5%)

Инфляция складывается значительно выше октябрьского прогноза Банка России

#ужесточение Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

ЦБ РФ повысил ожидания по средней ключевой ставке в 2022 г до 9-11% с 7,3-8,3%, с 14 февраля до конца года она составит 9,1-11,3% - Прайм

#инфляция #прогноз По прогнозу Банка России, с учетом проводимой дкп годовая инфляция снизится до 5,0–6,0% в 2022 году и вернется к цели в середине 2023 года. В дальнейшем годовая инфляция будет находиться вблизи 4%.

полный текст

❗️пресс-конф ЦБ - 15:00мск

РОССИЯ - СТАВКА ЦБ РФ = 9.5% ( ПРОГНОЗ 9.5% / ПРЕД 8.5%)

Инфляция складывается значительно выше октябрьского прогноза Банка России

#ужесточение Банк России допускает возможность дальнейшего повышения ключевой ставки на ближайших заседаниях.

ЦБ РФ повысил ожидания по средней ключевой ставке в 2022 г до 9-11% с 7,3-8,3%, с 14 февраля до конца года она составит 9,1-11,3% - Прайм

#инфляция #прогноз По прогнозу Банка России, с учетом проводимой дкп годовая инфляция снизится до 5,0–6,0% в 2022 году и вернется к цели в середине 2023 года. В дальнейшем годовая инфляция будет находиться вблизи 4%.

полный текст

❗️пресс-конф ЦБ - 15:00мск

February 11, 2022

Чистая прибыль "Роснефти" по МСФО за II полугодие 2021 года в 501 млрд руб. позволяет рассчитывать на финальные дивиденды в 23,6 руб. на акцию. Суммарные дивиденды, с учетом выплаченных за первое полугодие в размере 18,03 руб./а, могут составить 48,4 руб./а по сравнению с 33,41 руб./а в 2019 году, когда был зафиксирован предыдущий максимум.

Дивидендная политика компании предполагает выплату дивидендов в размере 50% от чистой прибыли по МСФО и предусматривает возможность выплат два раза в год. Уставный капитал НК составляет 105 млн 981 тыс. 778, 17 руб., он разделен на 10 млрд 598 млн 177 тыс. 817 акций номиналом 0,01 руб.

Крупнейшими акционерами "Роснефти" являются государственное АО "Роснефтегаз" (40,4%), BP Russian Investments Limited (19,75%), катарская QH Oil Investments LLC (18,46%), еще 9,6% принадлежат "РН-НефтьКапиталИнвест", а 0,76% - ООО "РН-Капитал". https://www.interfax.ru/business/821465

Дивидендная политика компании предполагает выплату дивидендов в размере 50% от чистой прибыли по МСФО и предусматривает возможность выплат два раза в год. Уставный капитал НК составляет 105 млн 981 тыс. 778, 17 руб., он разделен на 10 млрд 598 млн 177 тыс. 817 акций номиналом 0,01 руб.

Крупнейшими акционерами "Роснефти" являются государственное АО "Роснефтегаз" (40,4%), BP Russian Investments Limited (19,75%), катарская QH Oil Investments LLC (18,46%), еще 9,6% принадлежат "РН-НефтьКапиталИнвест", а 0,76% - ООО "РН-Капитал". https://www.interfax.ru/business/821465

Интерфакс

Сечин заявил, что прибыль "Роснефти" за 2021 г. обеспечит рекордный уровень дивидендов

Прибыль "Роснефти" за 2021 год позволяет акционерам рассчитывать на рекордные дивиденды.

February 11, 2022

Forwarded from MarketTwits

February 11, 2022

Forwarded from Stock News

#Дивиденды #VTBR #GAZP

🔥ГАЗПРОМ ПОДТВЕРДИЛ, ЧТО РАССМАТРИВАЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ, ВЫКУПА АКЦИЙ - ВТБ КАПИТАЛ

🔥ГАЗПРОМ ПОДТВЕРДИЛ, ЧТО РАССМАТРИВАЕТ ВОЗМОЖНОСТЬ ВЫПЛАТЫ ПРОМЕЖУТОЧНЫХ ДИВИДЕНДОВ, ВЫКУПА АКЦИЙ - ВТБ КАПИТАЛ

February 11, 2022

Forwarded from Stock News

РУСАЛ #RUAL

ВЭБ решил продать долю UC Rusal

ВЭБ планирует продать 3,15% UC Rusal на фоне рекордного роста цен на алюминий. Госкорпорация приобрела этот пакет в ходе IPO в 2010 году за $660 млн, что соответствовало ₽19,8 млрд по курсу ЦБ на время покупки. Сейчас такой пакет стоит на бирже $515 млн, что соответствует ₽38,5 млрд по нынешнему курсу. С 2010 года доля банка в UC Rusal не менялась, сообщает источник, близкий к топ-менеджменту госкорпорации.

Источник: rbc.ru

ВЭБ решил продать долю UC Rusal

ВЭБ планирует продать 3,15% UC Rusal на фоне рекордного роста цен на алюминий. Госкорпорация приобрела этот пакет в ходе IPO в 2010 году за $660 млн, что соответствовало ₽19,8 млрд по курсу ЦБ на время покупки. Сейчас такой пакет стоит на бирже $515 млн, что соответствует ₽38,5 млрд по нынешнему курсу. С 2010 года доля банка в UC Rusal не менялась, сообщает источник, близкий к топ-менеджменту госкорпорации.

Источник: rbc.ru

February 11, 2022

Forwarded from MarketTwits

February 11, 2022

Интересная статья на тему облигаций с хорошей купонной доходностью:https://www.forbes.ru/investicii/454947-stavki-rastut-cto-budet-vygodnej-vkladov?utm_source=telegram&utm_medium=social&utm_campaign=ekonomisty-oproshenn Зачем мне это знать?

Крупным планом

Индекс доходности российского рынка корпоративных облигаций IFX-Cbonds (30 наиболее ликвидных корпоративных облигаций) сейчас выше 10% годовых, хотя еще в начале 2021 года был около 6% годовых, говорит аналитик «МКБ Инвестиции» Азрет Гулиев. В последний раз такую высокую доходность корпоративные облигации давали в конце 2016 года, напоминает он. При этом повышение ключевой ставки до 9,5% и даже чуть больше уже заложено в текущие цены облигаций, говорит Жорнист.

Занимать на рынке стало достаточно дорого, корпоративные эмитенты не спешат размещать новые выпуски и по возможности занимают выжидательную позицию, ожидая более удачной конъюнктуры, считает Гулиев. Если сравнить облигации с вкладами, то первые в текущей ситуации выглядят гораздо привлекательнее, потому что за год можно заработать 9,65%, купив, например, ОФЗ с погашением через год, говорит Жорнист. Максимальная ставка по депозиту 10 самых крупных кредитных организаций за третью декаду января составила 7,8%, говорят данные ЦБ. Инвестору

По словам директора по инвестициям «БКС Мир инвестиций» Михаила Кузина, стоит обратить внимание на корпоративные бумаги с рейтингом от BBB/ruBBB до A+/ruA+ от рейтинговых агентств АКРА и «Эксперт РА» со сроком до погашения/оферты около двух лет — доходности по таким выпускам компаний второго и третьего эшелонов сейчас выше 11% годовых.

Помимо этого, интересные истории есть и в первом эшелоне, особенно в новых размещениях — например, в декабре Альфа-банк предложил полуторогодовалый выпуск с купоном 9,55%, а ориентир по доходности планируемых однолетних облигаций ВЭБ.РФ находится в районе 10,6%, добавил Кузин.

Привлекательными кажутся эмитенты второго эшелона — например, в начале года прошло размещение лесопромышленной компании «Сегежа Групп» объемом 9 млрд рублей с купоном 10,9%, сейчас также готовится размещение девелопера «ГК Самолет» объемом 12 млрд рублей, говорит Гулиев из «МКБ Инвестиции». Для инвестора, который ждет роста ключевой ставки выше 10%, краткосрочно подойдут выпуски с переменным купоном, который зависит от ставки RUONIA, которая меняется в зависимости от ставки ЦБ, например, ОФЗ 29006 с погашением в 2025 году или ОФЗ 29008 с погашением в 2029 году, говорит заместитель руководителя департамента инвестиционной аналитики «Тинькофф Инвестиций» Андрей Опарин. По его словам, эти облигации стали лидерами на рынке ОФЗ в 2021 году, когда ЦБ из раза в раз повышал ключевую ставку.

Текущие доходности по ОФЗ и корпоративным бумагам уже сравнительно высокие, инвестор может зафиксировать ставку около 10% на горизонте нескольких лет, продолжает Опарин. Ближе ко второму полугодию 2022-го инфляция начнет спадать, и доходностей около 10% к тому моменту мы уже можем не увидеть, считает он. Эксперт считает привлекательными ОФЗ 26237 с погашением в 2029 году, «АФК Система выпуск 7» с погашением в 2025 году, «Альфа-Банк 002P выпуск 9» с погашением в 2023 году и «Норильский никель БО-001-01» с погашением в 2024 году.

Крупным планом

Индекс доходности российского рынка корпоративных облигаций IFX-Cbonds (30 наиболее ликвидных корпоративных облигаций) сейчас выше 10% годовых, хотя еще в начале 2021 года был около 6% годовых, говорит аналитик «МКБ Инвестиции» Азрет Гулиев. В последний раз такую высокую доходность корпоративные облигации давали в конце 2016 года, напоминает он. При этом повышение ключевой ставки до 9,5% и даже чуть больше уже заложено в текущие цены облигаций, говорит Жорнист.

Занимать на рынке стало достаточно дорого, корпоративные эмитенты не спешат размещать новые выпуски и по возможности занимают выжидательную позицию, ожидая более удачной конъюнктуры, считает Гулиев. Если сравнить облигации с вкладами, то первые в текущей ситуации выглядят гораздо привлекательнее, потому что за год можно заработать 9,65%, купив, например, ОФЗ с погашением через год, говорит Жорнист. Максимальная ставка по депозиту 10 самых крупных кредитных организаций за третью декаду января составила 7,8%, говорят данные ЦБ. Инвестору

По словам директора по инвестициям «БКС Мир инвестиций» Михаила Кузина, стоит обратить внимание на корпоративные бумаги с рейтингом от BBB/ruBBB до A+/ruA+ от рейтинговых агентств АКРА и «Эксперт РА» со сроком до погашения/оферты около двух лет — доходности по таким выпускам компаний второго и третьего эшелонов сейчас выше 11% годовых.

Помимо этого, интересные истории есть и в первом эшелоне, особенно в новых размещениях — например, в декабре Альфа-банк предложил полуторогодовалый выпуск с купоном 9,55%, а ориентир по доходности планируемых однолетних облигаций ВЭБ.РФ находится в районе 10,6%, добавил Кузин.

Привлекательными кажутся эмитенты второго эшелона — например, в начале года прошло размещение лесопромышленной компании «Сегежа Групп» объемом 9 млрд рублей с купоном 10,9%, сейчас также готовится размещение девелопера «ГК Самолет» объемом 12 млрд рублей, говорит Гулиев из «МКБ Инвестиции». Для инвестора, который ждет роста ключевой ставки выше 10%, краткосрочно подойдут выпуски с переменным купоном, который зависит от ставки RUONIA, которая меняется в зависимости от ставки ЦБ, например, ОФЗ 29006 с погашением в 2025 году или ОФЗ 29008 с погашением в 2029 году, говорит заместитель руководителя департамента инвестиционной аналитики «Тинькофф Инвестиций» Андрей Опарин. По его словам, эти облигации стали лидерами на рынке ОФЗ в 2021 году, когда ЦБ из раза в раз повышал ключевую ставку.

Текущие доходности по ОФЗ и корпоративным бумагам уже сравнительно высокие, инвестор может зафиксировать ставку около 10% на горизонте нескольких лет, продолжает Опарин. Ближе ко второму полугодию 2022-го инфляция начнет спадать, и доходностей около 10% к тому моменту мы уже можем не увидеть, считает он. Эксперт считает привлекательными ОФЗ 26237 с погашением в 2029 году, «АФК Система выпуск 7» с погашением в 2025 году, «Альфа-Банк 002P выпуск 9» с погашением в 2023 году и «Норильский никель БО-001-01» с погашением в 2024 году.

Forbes.ru

Ставки растут: что будет выгоднее вкладов

Аналитики допускают повышение ключевой ставки до двузначных значений уже в ближайшие месяцы. Какие долговые бумаги могут в этих условиях составить конкуренцию депозитам?

February 12, 2022

Дивидендная доходность акций Роснефти может быть на уровне 10% в 2021 году и 14% - в 2022 - Газпромбанк

09 февраля 2022, 13:16|

stanislava «Роснефть» занимает уникальное положение в российском нефтегазовом секторе. Компания сочетает значительный потенциал роста (среднегодовое увеличение добычи углеводородов в 2021–2026 гг. ожидается на уровне 5%: при 4%-м росте добычи ЖУВ и газа на 7,7%) с существенным локальным лоббистским ресурсом и господдержкой эксплуатируемых месторождений и потенциальных активов. Вклад одного только Восток Ойл в стоимость акции «Роснефти» составляет 233 руб. на акцию, из которых 80% обеспечены за счет различных налоговых каникул и субсидий на инфраструктурные капвложения.

Мы возобновляем аналитическое покрытие «Роснефти» с рекомендацией «ЛУЧШЕ РЫНКА» и целевой ценой 850 руб./акц. Корнеев Александр

«Газпромбанк» https://smart-lab.ru/blog/news/765699.php

09 февраля 2022, 13:16|

stanislava «Роснефть» занимает уникальное положение в российском нефтегазовом секторе. Компания сочетает значительный потенциал роста (среднегодовое увеличение добычи углеводородов в 2021–2026 гг. ожидается на уровне 5%: при 4%-м росте добычи ЖУВ и газа на 7,7%) с существенным локальным лоббистским ресурсом и господдержкой эксплуатируемых месторождений и потенциальных активов. Вклад одного только Восток Ойл в стоимость акции «Роснефти» составляет 233 руб. на акцию, из которых 80% обеспечены за счет различных налоговых каникул и субсидий на инфраструктурные капвложения.

Мы возобновляем аналитическое покрытие «Роснефти» с рекомендацией «ЛУЧШЕ РЫНКА» и целевой ценой 850 руб./акц. Корнеев Александр

«Газпромбанк» https://smart-lab.ru/blog/news/765699.php

smart-lab.ru

Дивидендная доходность акций Роснефти может быть на уровне 10% в 2021 году и 14% - в 2022 - Газпромбанк

«Роснефть» занимает уникальное положение в российском нефтегазовом секторе. Компания сочетает значительный потенциал роста (среднегодовое увеличение добычи углеводородов в 2021–2026 гг.

February 12, 2022

Forwarded from FlashTraderNews4Bot

19:30: ПАО "ИНГРАД" Решения совета директоров (наблюдательного совета)

Контекст:

1. «Направить нераспределенную прибыль ПАО «ИНГРАД» по итогам 2019 финансового года и 2020 финансового года в размере 1 718 501 573,58 (Один миллиард семьсот восемнадцать миллионов пятьсот одна тысяча пятьсот семьдесят три рубля 58 копеек) на выплату дивидендов по обыкновенным акциям ПАО «ИНГРАД».

2. Выплатить (объявить) дивиденды по обыкновенным акциям ПАО «ИНГРАД» в размере 41,69 (Сорок один рубль 69 копеек) на одну акцию.

#id1664 #micex(+) #OPIN #дивиденды(+)

Контекст:

1. «Направить нераспределенную прибыль ПАО «ИНГРАД» по итогам 2019 финансового года и 2020 финансового года в размере 1 718 501 573,58 (Один миллиард семьсот восемнадцать миллионов пятьсот одна тысяча пятьсот семьдесят три рубля 58 копеек) на выплату дивидендов по обыкновенным акциям ПАО «ИНГРАД».

2. Выплатить (объявить) дивиденды по обыкновенным акциям ПАО «ИНГРАД» в размере 41,69 (Сорок один рубль 69 копеек) на одну акцию.

#id1664 #micex(+) #OPIN #дивиденды(+)

February 13, 2022

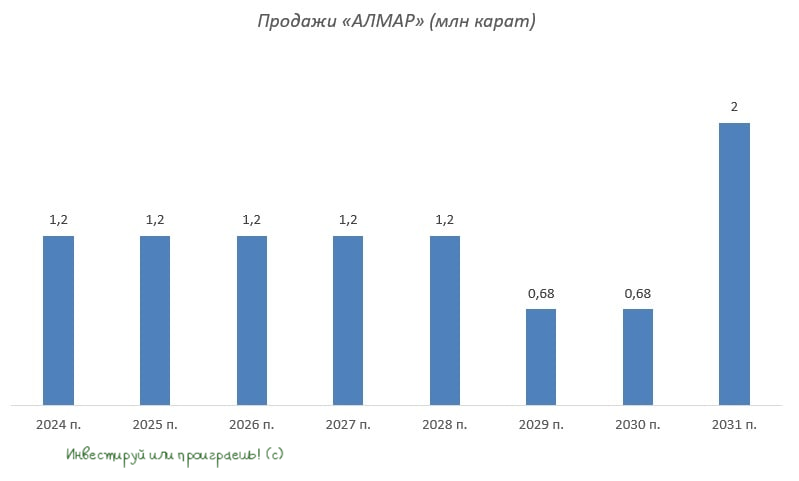

Forwarded from Инвестируй или проиграешь | Юрий Козлов

💎 Возможно вы удивитесь, друзья, но уже совсем скоро АЛРОСА может оказаться не единственной публичной компанией в своей отрасли! Уже в марте этого года отечественный алмазодобытчик под названием АЛМАР запланировал на март IPO на СПБ Бирже.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

📃 Буквально на днях внеочередное собрание акционеров АЛМАР приняло решение подать заявление о листинге акций и дополнительном выпуске 15% бумаг.

👩🔧 Крупнейшим мажоритарием компании является жена главы Якутии Людмила Николаева, а в самой компании работает много выходцев из АЛРОСА.

IPO будет проводиться в формате «Cash-in» - то есть все средства от размещения бумаг поступят в компанию, в то время как действующие акционеры не будут продавать свои акции.

💼 В декабре минувшего года компания привлекла 200 млн руб. в ходе закрытого размещения 7,63% акций. Таким образом, всю компанию тогда оценили в 2,62 млрд руб.

Важный нюанс: АЛМАР на данный момент - это стартап! В этом году компания планирует завершить геологоразведку, и лишь в 2024 году приступить к добыче алмазов. Согласно стратегии развития, в период с 2024 по 2028 гг. компания планирует ежегодно добывать 1,2 млн карат. Таким образом, ежегодная выручка ожидается на уровне $120 млн.

🧮 Если #IPO будет проводиться по тем же ценам, что были в декабре 2021 года в рамках закрытого размещения, и АЛМАР действительно в 2024 году продаст 1,2 млн карат, то мы получаем форвардный мультипликатор P/S=3,43х. Для сравнения, у АЛРОСА данный показатель оценивается куда ниже - на уровне 2,8х.

👉 Исходя из этих соображений, участвовать в данным «алмазном стартапе» у меня большого желания нет. А вот если вдруг я увижу очевидный дисконт - тогда уже всерьёз призадумаюсь.

{kind=link}

February 13, 2022

По итогам 2021 года второй раз за пять лет инвестиционная (до вычета всех вознаграждений) доходность НПФ по средствам обязательного пенсионного страхования (ОПС) оказалась ниже инфляции, свидетельствуют расчеты “Ъ” на основе предоставленной фондами информации и их оперативной отчетности.

Средневзвешенная «грязная» доходность топ-10 НПФ по ОПС (на них приходится 96,5% всех обязательств частных фондов), полученная от распоряжения в 2021 году средствами пенсионных накоплений, составила 4,7% годовых, тогда как инфляция достигла 8,4%.

Таким образом, ни одному из крупнейших НПФ не удалось переиграть прошлогодний рост цен. Диапазон доходностей топ-10 частных фондов, согласно расчетам “Ъ”, составлял от 1,8% до 7% годовых. До этого НПФ проиграли инфляции в 2018 году, когда их средневзвешенная инвестиционная доходность составила 0,1% годовых против инфляции 4,3%. Правда, тогда в десятке лидеров по аккумулированным пенсионным накоплениям половина фондов получила доходность выше инфляции, а другая — не смогла переиграть ее, некоторые из них по году даже получили убыток, разнеся его по счетам клиентов (см. “Ъ” от 16 апреля 2019 года). При этом в 2018 году инфляцию в среднем переиграли распоряжающиеся пенсионными накоплениями УК, как частные, так и государственная. В 2021 году ни государственная УК, ни один из частных управляющих не смогли показать результат выше роста цен.

По данным на начало 2021 года, количество застрахованных лиц, средствами которых распоряжалась государственная УК, составляло 38,2 млн человек. Согласно последней оперативной отчетности НПФ, в них сейчас находятся деньги еще 36,8 млн застрахованных лиц. Кроме того, около 0,2 млн граждан доверили распоряжение своими пенсионными накоплениями частным управляющим. Отставание доходностей фондов и управляющих от инфляции, во-первых, было связано со значительным ростом цен. Выше прошлогодних 8,4% в последний раз инфляция была только лишь в 2015 году. В частности, для борьбы с ней ЦБ в 2021 году провел несколько раундов повышения ключевой ставки: в итоге она выросла с 4,25% в начале года до 8,5% — в конце. Как результат, основной инструмент, находящийся в портфелях НПФ и УК, подлежащих переоценке,— государственные и корпоративные облигации,— подвергся обесценению (см. “Ъ” от 28 октября 2021 года). Субиндекс ОФЗ активов пенсионных накоплений за прошлый год потерял 7%, корпоративных облигаций — увеличился лишь на 0,5%.

Поэтому наибольшие доходности смогли показать фонды, которые ранее сформировали непереоцениваемые по рыночной стоимости облигационные портфели — «до погашения» (HTM) и оцениваемые по амортизированной стоимости (или же обладающие крупными вложениями в депозиты).

Самый большой такой портфель был создан НПФ Сбербанка (см. “Ъ” от 11 ноября 2020 года), который и стал лидером по доходности среди крупнейших частных фондов, показав за прошлый год, по оценке “Ъ”, прирост пенсионных накоплений — 7% годовых. «Команда фонда придерживалась осторожной инвестстратегии»: в его портфеле «сохранялась высокая доля ценных бумаг до погашения, которые удерживаются в портфеле… под ставку покупки без переоценки», отметил представитель НПФ.

Помочь распоряжающимся пенсионными накоплениями организациям отыграть слабые показатели рынка бондов в прошлом году могли бы вложения в акции. Субиндекс полной доходности этих долевых инструментов (несмотря на его условный характер; см. “Ъ” от 20 января) вырос за этот период на 18,8%. Так, начальник инвестиционного отдела Национального НПФ (доходность — 2,1% годовых) Дмитрий Пятыгин говорит, что у этого фонда «данный класс активов оказал существенное положительное влияние на итоговый показатель доходности за 2021 год» — доходность по портфелю акций составила около 15%. Тем не менее рыночные вложения в эти рисковые активы пока остаются маргинальным направлением инвестиционной политики частных фондов. https://www.kommersant.ru/doc/5204920

Средневзвешенная «грязная» доходность топ-10 НПФ по ОПС (на них приходится 96,5% всех обязательств частных фондов), полученная от распоряжения в 2021 году средствами пенсионных накоплений, составила 4,7% годовых, тогда как инфляция достигла 8,4%.

Таким образом, ни одному из крупнейших НПФ не удалось переиграть прошлогодний рост цен. Диапазон доходностей топ-10 частных фондов, согласно расчетам “Ъ”, составлял от 1,8% до 7% годовых. До этого НПФ проиграли инфляции в 2018 году, когда их средневзвешенная инвестиционная доходность составила 0,1% годовых против инфляции 4,3%. Правда, тогда в десятке лидеров по аккумулированным пенсионным накоплениям половина фондов получила доходность выше инфляции, а другая — не смогла переиграть ее, некоторые из них по году даже получили убыток, разнеся его по счетам клиентов (см. “Ъ” от 16 апреля 2019 года). При этом в 2018 году инфляцию в среднем переиграли распоряжающиеся пенсионными накоплениями УК, как частные, так и государственная. В 2021 году ни государственная УК, ни один из частных управляющих не смогли показать результат выше роста цен.

По данным на начало 2021 года, количество застрахованных лиц, средствами которых распоряжалась государственная УК, составляло 38,2 млн человек. Согласно последней оперативной отчетности НПФ, в них сейчас находятся деньги еще 36,8 млн застрахованных лиц. Кроме того, около 0,2 млн граждан доверили распоряжение своими пенсионными накоплениями частным управляющим. Отставание доходностей фондов и управляющих от инфляции, во-первых, было связано со значительным ростом цен. Выше прошлогодних 8,4% в последний раз инфляция была только лишь в 2015 году. В частности, для борьбы с ней ЦБ в 2021 году провел несколько раундов повышения ключевой ставки: в итоге она выросла с 4,25% в начале года до 8,5% — в конце. Как результат, основной инструмент, находящийся в портфелях НПФ и УК, подлежащих переоценке,— государственные и корпоративные облигации,— подвергся обесценению (см. “Ъ” от 28 октября 2021 года). Субиндекс ОФЗ активов пенсионных накоплений за прошлый год потерял 7%, корпоративных облигаций — увеличился лишь на 0,5%.

Поэтому наибольшие доходности смогли показать фонды, которые ранее сформировали непереоцениваемые по рыночной стоимости облигационные портфели — «до погашения» (HTM) и оцениваемые по амортизированной стоимости (или же обладающие крупными вложениями в депозиты).

Самый большой такой портфель был создан НПФ Сбербанка (см. “Ъ” от 11 ноября 2020 года), который и стал лидером по доходности среди крупнейших частных фондов, показав за прошлый год, по оценке “Ъ”, прирост пенсионных накоплений — 7% годовых. «Команда фонда придерживалась осторожной инвестстратегии»: в его портфеле «сохранялась высокая доля ценных бумаг до погашения, которые удерживаются в портфеле… под ставку покупки без переоценки», отметил представитель НПФ.

Помочь распоряжающимся пенсионными накоплениями организациям отыграть слабые показатели рынка бондов в прошлом году могли бы вложения в акции. Субиндекс полной доходности этих долевых инструментов (несмотря на его условный характер; см. “Ъ” от 20 января) вырос за этот период на 18,8%. Так, начальник инвестиционного отдела Национального НПФ (доходность — 2,1% годовых) Дмитрий Пятыгин говорит, что у этого фонда «данный класс активов оказал существенное положительное влияние на итоговый показатель доходности за 2021 год» — доходность по портфелю акций составила около 15%. Тем не менее рыночные вложения в эти рисковые активы пока остаются маргинальным направлением инвестиционной политики частных фондов. https://www.kommersant.ru/doc/5204920

Коммерсантъ

Пенсионные накопления обесценились

НПФ не смогли переиграть инфляцию

February 13, 2022