Возвращаюсь к дивидендам ДИВИДЕНДНЫЙ ДАЙДЖЕСТ НА 2022ГОД

Газпром Интервью заместителя Председателя Правления «Газпрома» Фамила Садыгова:

Мы полагаем, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговая величина по (.2021) году превысит 45 рублей на акцию

ВТБ RTRS - КОСТИН ЖДЕТ, ЧТО В 21Г ЧИСТАЯ ПРИБЫЛЬ ВТБ ПРЕВЫСИТ 300 МЛРД Р БЛАГОДАРЯ РАЗОВЫМ ФАКТОРАМ, В 22Г НЕ ПРЕВЫСИТ РЕКОРД 21Г

RTRS - ВТБ ПЛАНИРУЕТ В 21Г СОХРАНИТЬ ДИВИДЕНДЫ ПО ОБЫКНОВЕННЫМ АКЦИЯМ В ОБЪЕМЕ 50% ЧИСТОЙ ПРИБЫЛИ, ПОПРОСИТ ПРАВИТЕЛЬСТВО ПЛАТИТЬ МЕНЬШЕ ПО ПРЕФА –

НАБСОВЕТ ВТБ РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 2020 ГОД В 32,74 МЛРД РУБ, СОХРАНИВ ПЛАНЫ ПО ОБЫЧКЕ В 18,15 МЛРД РУБ, ПО ПРЕФАМ СНИЗИВ ДО 14,59 МЛРД РУБ

ВТБ ОЖИДАЕТ ДИВИДЕНДЫ ПО ИТОГАМ 2021 ГОДА ОКОЛО 135 МЛРД РУБ - ТОП-МЕНЕДЖЕР - ПРАЙМ

СБЕРБАНК В МАРТЕ ПРИМЕТ РЕШЕНИЕ ПО ДИВИДЕНДАМ-2021, ПЛАНИРУЕТ ПРИДЕРЖИВАТЬСЯ ДИВПОЛИТИКИ И ВЫПЛАЧИВАТЬ НЕ МЕНЕЕ 50% ПРИБЫЛИ ПО МСФО - ГРЕФ РИА НОВОСТИ

Фонд национального благосостояния, через который правительство владеет контрольным пакетом «Сбера», по прогнозу властей получит 26,36 руб. от одной акции банка в 2022 году, 26,95 руб. в 2023-м и 29,96 руб. в 2024-м. Таким образом, через три года дивиденды должны вырасти на 60%. Бюджет исходит из того, что на дивиденды Сбербанк будет направлять по 50% от своей чистой прибыли.

Чистая прибыль Сбербанка по РСБУ за 11 мес. 2021 г. составила ₽1,148 трлн., увеличившись на 59,7% по сравнению с ₽0,719 трлн. в предыдущем году.

"У "Россетей" есть дивидендная политика, она точно коррелируется с распоряжением правительства. Доля выплаты дивидендов составляет 50% от чистой прибыли. Мы на это ориентируемся. Поскольку финансово-экономический результат по итогам года прогнозируется значительно выше, чем по итогам предыдущего года, и выше, чем по 9 месяцам, то в случае принятия акционером соответственного решения и дивиденды будут больше, чем те, которые мы выплачивали в 2020 году", - сказал он. Г-н Маковский напомнил, что в прошлом год "Россети Центр" выплатила дивидендов примерно на 1,4 млрд рублей, "Россети Центр и Приволжье" - почти 3 млрд рублей.

По итогам 2020 года Россети Центр выплатил 0,0335009рубля на акцию. Сейчас котировка 0,4112 рубля. То есть в пересчете на котировку "сейчас" див доходность за 2020 год составила бы 8,1%. Чистая прибыль за 9м21 уже на 22% выше, чем за весь 2020год.

По итогам 2020 года 2020 года Россети Центра и Поволжья выплатили 0,0259262рубля на акцию. Сейчас котировка 0,2369 рубля. То есть в пересчете на котировку "сейчас" див доходность за 2020 год составила бы 10,9%. Чистая прибыль за 9м21 уже на 28% выше, чем за весь 2020год.

В 2022 г. Энел Россия планирует распределить дивиденды в размере 3 млрд руб. по результатам 2021 г. и порядка 5,2 млрд руб. - в 2023 г., что включает в себя 65% от чистой прибыли 2022 г. и фиксированные дивиденды в размере 3 млрд руб., перенесенные с 2021 г., в результате чего дивиденды на акцию вырастут почти до 0,15 руб.

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Globaltrans Восстановление рынка грузовых железнодорожных перевозок укрепило дивидендный потенциал компании и позволяет Globaltrans подтвердить целевой уровень финальных дивидендов за 2021г. на уровне 28 руб. на ГДР. рассказал глава «Транснефти» Николай Токарев. Если принцип равных дивидендов сохранится, то выплаты по привилегированным бумагам могут составить около ₽15 450 на акцию, а дивидендная доходность — 9,6%. #ДивидендыForever

Газпром Интервью заместителя Председателя Правления «Газпрома» Фамила Садыгова:

Мы полагаем, что с учетом благоприятной конъюнктуры нефтегазовых рынков итоговая величина по (.2021) году превысит 45 рублей на акцию

ВТБ RTRS - КОСТИН ЖДЕТ, ЧТО В 21Г ЧИСТАЯ ПРИБЫЛЬ ВТБ ПРЕВЫСИТ 300 МЛРД Р БЛАГОДАРЯ РАЗОВЫМ ФАКТОРАМ, В 22Г НЕ ПРЕВЫСИТ РЕКОРД 21Г

RTRS - ВТБ ПЛАНИРУЕТ В 21Г СОХРАНИТЬ ДИВИДЕНДЫ ПО ОБЫКНОВЕННЫМ АКЦИЯМ В ОБЪЕМЕ 50% ЧИСТОЙ ПРИБЫЛИ, ПОПРОСИТ ПРАВИТЕЛЬСТВО ПЛАТИТЬ МЕНЬШЕ ПО ПРЕФА –

НАБСОВЕТ ВТБ РЕКОМЕНДОВАЛ ДИВИДЕНДЫ ЗА 2020 ГОД В 32,74 МЛРД РУБ, СОХРАНИВ ПЛАНЫ ПО ОБЫЧКЕ В 18,15 МЛРД РУБ, ПО ПРЕФАМ СНИЗИВ ДО 14,59 МЛРД РУБ

ВТБ ОЖИДАЕТ ДИВИДЕНДЫ ПО ИТОГАМ 2021 ГОДА ОКОЛО 135 МЛРД РУБ - ТОП-МЕНЕДЖЕР - ПРАЙМ

СБЕРБАНК В МАРТЕ ПРИМЕТ РЕШЕНИЕ ПО ДИВИДЕНДАМ-2021, ПЛАНИРУЕТ ПРИДЕРЖИВАТЬСЯ ДИВПОЛИТИКИ И ВЫПЛАЧИВАТЬ НЕ МЕНЕЕ 50% ПРИБЫЛИ ПО МСФО - ГРЕФ РИА НОВОСТИ

Фонд национального благосостояния, через который правительство владеет контрольным пакетом «Сбера», по прогнозу властей получит 26,36 руб. от одной акции банка в 2022 году, 26,95 руб. в 2023-м и 29,96 руб. в 2024-м. Таким образом, через три года дивиденды должны вырасти на 60%. Бюджет исходит из того, что на дивиденды Сбербанк будет направлять по 50% от своей чистой прибыли.

Чистая прибыль Сбербанка по РСБУ за 11 мес. 2021 г. составила ₽1,148 трлн., увеличившись на 59,7% по сравнению с ₽0,719 трлн. в предыдущем году.

"У "Россетей" есть дивидендная политика, она точно коррелируется с распоряжением правительства. Доля выплаты дивидендов составляет 50% от чистой прибыли. Мы на это ориентируемся. Поскольку финансово-экономический результат по итогам года прогнозируется значительно выше, чем по итогам предыдущего года, и выше, чем по 9 месяцам, то в случае принятия акционером соответственного решения и дивиденды будут больше, чем те, которые мы выплачивали в 2020 году", - сказал он. Г-н Маковский напомнил, что в прошлом год "Россети Центр" выплатила дивидендов примерно на 1,4 млрд рублей, "Россети Центр и Приволжье" - почти 3 млрд рублей.

По итогам 2020 года Россети Центр выплатил 0,0335009рубля на акцию. Сейчас котировка 0,4112 рубля. То есть в пересчете на котировку "сейчас" див доходность за 2020 год составила бы 8,1%. Чистая прибыль за 9м21 уже на 22% выше, чем за весь 2020год.

По итогам 2020 года 2020 года Россети Центра и Поволжья выплатили 0,0259262рубля на акцию. Сейчас котировка 0,2369 рубля. То есть в пересчете на котировку "сейчас" див доходность за 2020 год составила бы 10,9%. Чистая прибыль за 9м21 уже на 28% выше, чем за весь 2020год.

В 2022 г. Энел Россия планирует распределить дивиденды в размере 3 млрд руб. по результатам 2021 г. и порядка 5,2 млрд руб. - в 2023 г., что включает в себя 65% от чистой прибыли 2022 г. и фиксированные дивиденды в размере 3 млрд руб., перенесенные с 2021 г., в результате чего дивиденды на акцию вырастут почти до 0,15 руб.

Юнипро придерживается политики фиксированных выплат. В 2022 г. компания планирует направить на дивиденды 20 млрд руб. или 0,317 руб. на акцию как и по итогам 2021 г. Увеличение дивидендов относительно 2020 г. связано с запуском энергоблока №3 Березовской ГРЭС. Благодаря этому компания начала получать повышенные платежи по ДПМ и улучшила финансовые результаты. Чистая прибыль по итогам 9 месяцев 2021 г. выросла на 24% г/г.

Globaltrans Восстановление рынка грузовых железнодорожных перевозок укрепило дивидендный потенциал компании и позволяет Globaltrans подтвердить целевой уровень финальных дивидендов за 2021г. на уровне 28 руб. на ГДР. рассказал глава «Транснефти» Николай Токарев. Если принцип равных дивидендов сохранится, то выплаты по привилегированным бумагам могут составить около ₽15 450 на акцию, а дивидендная доходность — 9,6%. #ДивидендыForever

Forwarded from Forbes Russia

В 2021-м случился настоящий бум IPO, но к концу года ажиотаж пошел на спад. Это означает, что участие в pre-IPO уже может не гарантировать взрывного роста капитализации после выхода компании на биржу.

Forbes узнал у управляющих, pre-IPO каких компаний в 2022 году кажутся им самыми перспективными

📸: Getty Images

Forbes узнал у управляющих, pre-IPO каких компаний в 2022 году кажутся им самыми перспективными

📸: Getty Images

Выплаты на привилегированную акцию Сургутнефтегаза за 2021 год могут составить 4,6 рубля на акцию. Дивидендная доходность по текущим котировкам — 12 процентов. Прогноз сделал эксперт БКС Экспресс Дмитрий Пучкарев.

«Всего по итогам 12 месяцев прибыль может достичь 498 млрд руб. Это на 32 процента ниже, чем в прошлом году, когда позитивный эффект от валютных колебаний на чистую прибыль был больше», - отметил аналитик.

Как сообщалось ранее, Сургутнефтегаз улучшит финансовые результаты в четвертом квартале 2021 года из-за укрепления доллара по отношению к рублю. По подсчетам аналитиков «кубышка» сургутского гиганта вырастет примерно на 80 млрд рублей, до 3,894 трлн рубля.

Ева Рудион https://www.siapress.ru/news_surgut/110798-kakie-dividendi-poluchat-aktsioneri-surgutneftegaza-po-itogam-2021-goda

«Всего по итогам 12 месяцев прибыль может достичь 498 млрд руб. Это на 32 процента ниже, чем в прошлом году, когда позитивный эффект от валютных колебаний на чистую прибыль был больше», - отметил аналитик.

Как сообщалось ранее, Сургутнефтегаз улучшит финансовые результаты в четвертом квартале 2021 года из-за укрепления доллара по отношению к рублю. По подсчетам аналитиков «кубышка» сургутского гиганта вырастет примерно на 80 млрд рублей, до 3,894 трлн рубля.

Ева Рудион https://www.siapress.ru/news_surgut/110798-kakie-dividendi-poluchat-aktsioneri-surgutneftegaza-po-itogam-2021-goda

Результаты АФК "Система" за 3К21 выявили значительный рост консолидированной выручки (+22% г/г) и умеренное повышение консолидированной OIBDA (+4,7% г/г). Рост второй обеспечили ключевые активы группы (МТС, Segezha, Медси), однако он был частично нивелирован убытком по OIBDA на уровне корпоративного центра. Рост OIBDA накопленным итогом за 9М21 (5,7% г/г) указывает на вероятность того, что в 2022 г. дивиденды могут превысить минимальный порог 4 млрд руб., предусмотренный дивидендной политикой. Однако даже в этом случае дивидендная доходность должна остаться в пределах 3%. Мы подтверждаем рекомендацию "ЛУЧШЕ РЫНКА", учитывая привлекательную оценку. Оцениваемый дисконт рыночной капитализации к стоимости чистых активов превышает 40% против оцениваемого справедливого значения ~30–35%. В числе главных катализаторов роста – потенциальная монетизация некоторых кандидатов на IPO (Биннофарм, Медси и Агрохолдинга "Степь") начиная с 2022 г. https://www.finam.ru/analysis/marketnews/dividendy-sistemy-v-2022-godu-mogut-prevysit-minimalnyiy-porog-4-mlrd-rubleiy-20211206-124500/

Финам

Дивиденды "Системы" в 2022 году могут превысить минимальный порог 4 млрд рублей

Даже в этом случае дивидендная доходность должна остаться в пределах 3%

Экс-акционеры ТАИФа могут претендовать на 5,4 млрд рублей дивидендов от СИБУРа

Акционеры холдинга «СИБУР» решили выплатить дивиденды за 9 месяцев текущего года.

После выплаты дивидендов за первое полугодие акционеры СИБУРа решили доначислить 14,15 рубля на одну акцию. Общая сумма дивидендов составит 36,3 млрд рублей. Список тех, кто имеет право на получение дивидендов будет составлен по данным на 13 декабря.

Предполагается, что это будут первые дивиденды, которые СИБУР выплатит своим как старым, так и новым акционерам - бывшим владельцам ТАИФа.

Ранее сообщалось, что в октябре СИБУР и ТАИФ закрыли сделку по объединению активов. Экс-акционеры татарстанской группы должны были получить 15%-ную долю в объединенной компании. Исходя из этого, они могут получить около 5,4 млрд рублей дивидендов.

Также сообщалось, что перед объединением акционеры СИБУРа решили выплатить за первое полугодие 123,5 млрд рублей, в том числе 110,1 млрд рублей в виде денежных средств, еще 13,4 млрд компания выплатила в виде акций «Нипигаза» совладельцам СИБУРа пропорционально их долям.

В свою очередь ТАИФ от «Казаньоргсинтеза» и «Нижнекамскнефтехима» должен был получить дивиденды за первое полугодие в размере около 19 млрд рублей.

После сделки с СИБУРом основной менеджмент ТАИФа покинул предприятие. Управленцы перешли в созданную перед продажей управляющую компанию. Подробнее – в материале ИА «Татар-информ» «Удвоение ТАИФа: миллиардеры из списка Forbes ушли управлять новой компанией».

Подробнее: https://www.tatar-inform.ru/news/eks-akcionery-taifa-mogut-pretendovat-na-54-mlrd-rublei-dividendov-ot-sibura-5846117

Акционеры холдинга «СИБУР» решили выплатить дивиденды за 9 месяцев текущего года.

После выплаты дивидендов за первое полугодие акционеры СИБУРа решили доначислить 14,15 рубля на одну акцию. Общая сумма дивидендов составит 36,3 млрд рублей. Список тех, кто имеет право на получение дивидендов будет составлен по данным на 13 декабря.

Предполагается, что это будут первые дивиденды, которые СИБУР выплатит своим как старым, так и новым акционерам - бывшим владельцам ТАИФа.

Ранее сообщалось, что в октябре СИБУР и ТАИФ закрыли сделку по объединению активов. Экс-акционеры татарстанской группы должны были получить 15%-ную долю в объединенной компании. Исходя из этого, они могут получить около 5,4 млрд рублей дивидендов.

Также сообщалось, что перед объединением акционеры СИБУРа решили выплатить за первое полугодие 123,5 млрд рублей, в том числе 110,1 млрд рублей в виде денежных средств, еще 13,4 млрд компания выплатила в виде акций «Нипигаза» совладельцам СИБУРа пропорционально их долям.

В свою очередь ТАИФ от «Казаньоргсинтеза» и «Нижнекамскнефтехима» должен был получить дивиденды за первое полугодие в размере около 19 млрд рублей.

После сделки с СИБУРом основной менеджмент ТАИФа покинул предприятие. Управленцы перешли в созданную перед продажей управляющую компанию. Подробнее – в материале ИА «Татар-информ» «Удвоение ТАИФа: миллиардеры из списка Forbes ушли управлять новой компанией».

Подробнее: https://www.tatar-inform.ru/news/eks-akcionery-taifa-mogut-pretendovat-na-54-mlrd-rublei-dividendov-ot-sibura-5846117

Новости Татарстана и Казани - Татар-информ

Экс-акционеры ТАИФа могут претендовать на 5,4 млрд рублей дивидендов от СИБУРа

Forwarded from Dividend News

#Дивиденды #Сегодня

🇷🇺#GEMA ММЦБ Последний день покупки для получения дивидендов 23,5 ₽ на обыкновенную акцию за 9 мес. 2021 г.

Доходность 2,23%

Дивидендная политика

Компания стремится создать возможность для направления на выплату дивидендов в течение 2019, 2020 и 2021 календарных лет не менее 80% от чистой прибыли за каждый соответствующий год.

🇷🇺#GEMA ММЦБ Последний день покупки для получения дивидендов 23,5 ₽ на обыкновенную акцию за 9 мес. 2021 г.

Доходность 2,23%

Дивидендная политика

Компания стремится создать возможность для направления на выплату дивидендов в течение 2019, 2020 и 2021 календарных лет не менее 80% от чистой прибыли за каждый соответствующий год.

Показалась интересной подборка облигаций в статье. Некоторые из них уже были у меня в портфеле. Обратила внимание, что облигация РусалБратск имеет переменный купон. Мне такие облигации не нравятся. Я однажды столкнулась с ситуацией облигации с переменным купоном, когда первые купоны имели хорошую купонную доходность, а затем компания поставила размер купона 0,1% годовых и котировки облигаций рухнули. Ни купон нормальный получить, ни продать в без убыток. Я стараюсь не покупать таких корпоративных облигаций. Но в статье https://conomy.ru/analysis/articles/628 рассматривается много хороших выпусков корпоративных облигаций с разными степенями риска. Это не реклама, просто интересная информация #ДивидендыForever

Conomy

Подборка ликвидных облигаций на 2022 год | Conomy

Подборка ликвидных облигаций от Даниила Курицина. Бумаги разделены по степени риска. Так как сохраняется возможность дальнейшего повышения ставок, были отобраны выпуски с невысокой дюрацией.

Выкладываю для памяти обзор самых продаваемых книг в 2021г. Триумф детективов и немного хайпа: самые продаваемые художественные книги в 2021 году https://www.forbes.ru/forbeslife/450363-triumf-detektivov-i-nemnogo-hajpa-samye-prodavaemye-hudozestvennye-knigi-v-2021-godu?utm_source=telegram&utm_medium=social&utm_campaign=kazhdyj-god-forbes-l #ДивидендыForever

Forbes.ru

Триумф детективов и немного хайпа: самые продаваемые художественные книги в 2021 году

Каждый год Forbes Life публикует список самых продаваемых книг уходящего года. В первой подборке — самая популярная у читателей художественная литература. Наталья Ломыкина подводит литературные итоги 2021 и объясняет, как в издательском деле работает

Forwarded from MarketTwits

🇺🇸🇷🇺#акции #сша #россия #пандемия

15 акций, которые выросли больше всего с начала пандемии - рейтинг РБК

15 акций, которые выросли больше всего с начала пандемии - рейтинг РБК

Forwarded from MarketTwits

💥🇷🇺#MOEX #отчетность #объемы #биржи #россия

Cовокупный объем торгов на рынках Московской биржи по итогам 2021 года вырос на 6,6% и составил 1,01 квадриллиона рублей. Впервые в истории годовой объем операций на рынках биржи перешагнул отметку в 1 квадриллион рублей

https://www.moex.com/n39381/?nt=106

Cовокупный объем торгов на рынках Московской биржи по итогам 2021 года вырос на 6,6% и составил 1,01 квадриллиона рублей. Впервые в истории годовой объем операций на рынках биржи перешагнул отметку в 1 квадриллион рублей

https://www.moex.com/n39381/?nt=106

Forwarded from ИнвестократЪ | Георгий Аведиков

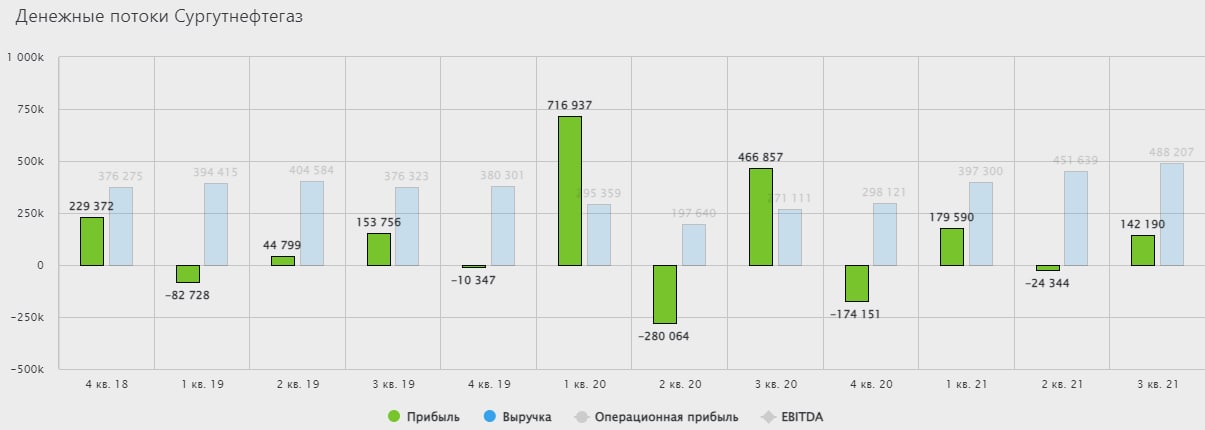

Какой дивидендный подарок нам приготовил Сургутнефтегаз

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

✅ Является индивидуальной инвестиционной рекомендацией!

@investokrat

Не успели и глазом моргнуть, как 2021 год подошел к концу, это значит, что пора прикинуть дивиденды от любимой многими акции - префа Сургутнефтегаза.

В прошлом году наша прогнозная модель полностью себя оправдала, давайте проверим, что получится в этом.

Напомню, доходы бизнес получает от 3 важных направлений:

✔️ нефтяные доходы;

✔️ доходы от переоценки кубышки;

✔️ процентные доходы.

Чтобы посчитать размер дивиденда на акцию, нужно чистую прибыль по РСБУ разделить на 108,5 млрд. руб. откуда взялась эта цифра мы подробно разбирали в прошлый раз.

Нефтяные доходы. За первые 9 месяцев компания заработала 277,3 млрд. руб. операционной прибыли, предположим, что 4й квартал будет не сильно лучше 3го, там мы видели пики цен по нефти, но и декабрьский спад. За 3й квартал заработали 98,4 млрд. руб. Таким образом, получаем, что чистая прибыль от реализации нефти и нефтепродуктов = (277,3+98,4)*0,835 = 313,7 млрд. руб. Итоговая налоговая ставка (с учетом льготной ставки) примерно равна 16,5%, отсюда коэффициент 0,835.

Доходы от переоценки кубышки. На счетах компании лежит 3,95 трлн. руб. (по данным на конец 3 кв.), конечно не все эти средства лежат в валюте, есть и рублевая часть, но для простоты возьмем всю сумму за валютную. На конец сентября курс доллара был 72,75 руб., что нам дает в пересчете на доллары сумму в $54,3 млрд.

На конец 2020 года курс доллара был 74 руб., на конец 2021 года он вырос до 75 рублей, кто-то прилично закупил перед НГ и 30 декабря мы видели резкий рост. Таким образом, получаем, что разница курсов составляет 1 рубль и бумажная переоценка кубышки составит 54,3 млрд. руб., за вычетом налога на прибыль получим 45,3 млрд. руб.

Процентные доходы. Проценты к получению за 9 месяцев составили примерно 94 млрд. руб., что в пересчете на 1 квартал дает сумму в 31,3 млрд. руб. Другими словами по итогам года сумма будет близкая к 125,3 млрд. руб. после уплаты налогов останется 104,6 млрд. руб.

💰Чистая прибыль (2021) = 313,7+45,3+104,6 = 463,6 млрд. руб.

💵 Дивиденд на акцию = 463,6 / 108,5 = 4,3 руб. или 10,8% годовых к текущей цене. Напомню, что в расчетах у нас были некоторые допущения, поэтому можно взять просто диапазон 4 - 4,5 рубля, на который ориентируемся.

В условиях растущих ставок такая доходность уже не очень интересна, компании, вроде Газпрома, Лукойла и Газпромнефти нам могут дать более высокий дивидендный доход.

Но в текущем году возможны разные варианты, все будет зависеть в основном от курса рубля на конец 2022 года, ориентир в 75 рублей мы уже имеем, каждый рубль выше будет увеличивать чистую прибыль примерно на 45 млрд. руб. и наоборот.

#SNGSP #SNGS

✅ Является индивидуальной инвестиционной рекомендацией!

@investokrat

{kind=link}

Облигации показывают рост доходности с сентября, позволяя инвесторам индексировать свои вложения как минимум на инфляцию. По состоянию на 22 декабря индекс потребительских цен достиг отметки 8,22% по отношению к предыдущему году, максимального значения с 2016 года.

Облигации входят в список защитных инструментов и на фоне высокой ключевой ставки могут привлечь не только средства инвесторов, привыкших накапливать деньги на депозитах, но и тех, кто будет искать, куда переложить деньги с рынка акций, на котором стало неспокойно, считает руководитель управления разработки индексной компании «Бета ФТ» Грайр Саркисян.

Доходность государственных долговых бумаг (ОФЗ) со средним сроком инвестирования до пяти лет выросла до 8,47%, а доходность корпоративных облигаций со сроком инвестирования два-три года — до 9,47% (данные индексов Мосбиржи RGBI и RUCBICP на 22 декабря).

Подробнее на РБК:

https://quote.rbc.ru/news/article/61c418009a794746e7cb549b

Облигации входят в список защитных инструментов и на фоне высокой ключевой ставки могут привлечь не только средства инвесторов, привыкших накапливать деньги на депозитах, но и тех, кто будет искать, куда переложить деньги с рынка акций, на котором стало неспокойно, считает руководитель управления разработки индексной компании «Бета ФТ» Грайр Саркисян.

Доходность государственных долговых бумаг (ОФЗ) со средним сроком инвестирования до пяти лет выросла до 8,47%, а доходность корпоративных облигаций со сроком инвестирования два-три года — до 9,47% (данные индексов Мосбиржи RGBI и RUCBICP на 22 декабря).

Подробнее на РБК:

https://quote.rbc.ru/news/article/61c418009a794746e7cb549b

РБК Инвестиции

Какие облигации купить в 2022-м: 10 надежных выпусков с высокой ставкой

РБК Инвестиции :: Какие облигации купить в 2022-м: 10 надежных выпусков с высокой ставкой :: Новости

04 января 2022 года 14:30

BCS назвал топ-5 облигаций на текущую неделю

BCS Express назвал топ-5 облигаций, которые могут принести на текущей неделе наибольшую доходность при высокой надежности. В него вошли МТС 001Р-06, ПИК 001Р-03, АФК Система 001Р-13, ОФЗ-ИН 52001 и РЕСО Лизинг БО-П-06, отмечается в комментарии инвесткомпании.

"Предновогодняя неделя прошла спокойно для рынка облигаций. Кривая ОФЗ почти не изменилась. А вот в первый торговый день года наблюдалась повышенная активность, в результате которой доходности снизились по всей длине кривой на 10-20 б.п. На участке от 2 до 5 лет по-прежнему наблюдается опережающая динамика, что продиктовано избыточным скачком доходностей в IV квартале 2021 г. В корпоративном сегменте продолжается сокращение премии за риск. Во всех категориях, за исключением High Yield, G-спреды уже вернулись к уровням II-III квартала 2021 г. Наиболее интересными по-прежнему выглядят бумаги второго эшелона срочностью до 3 лет от качественных эмитентов со стабильными финансовыми показателями", - пишут эксперты инвесткомпании.

По мнению стратегов, следующие облигации будут наиболее привлекательны для инвесторов на текущей неделе:

МТС 001Р-06: "МТС" - крупнейший сотовый оператор в России. Абонентская база, по данным на конец 2020 года, составляет 78,5 млн активных пользователей. "Компания активно развивает разнообразные IT-сервисы в рамках собственной экосистемы, что будет поддерживать финансовые результаты оператора в будущем. В целом бизнес "МТС" отличается высокой устойчивостью, что делает его долговые бумаги хорошей защитной инвестицией, в том числе на средне- и долгосрочном горизонте. Рейтинг "ruAAA" "стабильный" от агентства Эксперт РА", - отмечают аналитики BCS Express.

ПИК 001Р-03: "Группа компаний ПИК" - крупнейший российский застройщик, основная деятельность которого сосредоточена в наиболее маржинальном Московском регионе. "Масштабы бизнеса, устойчивые финансовые показатели и статус системообразующей организации обеспечивают высокий уровень надежности, компенсирующий повышенный риск-профиль отрасли девелопмента, - подчеркивают эксперты BCS Express. - При этом доходность по облигациям компании выглядит привлекательно на фоне других представителей рейтинговой категории. Рейтинг "ruA+" "стабильный" от агентства Эксперт РА. Выпуск 001Р-03 обладает короткой дюрацией, что делает его менее чувствительным к динамике процентных ставок и позволяет ожидать лучших результатов в течение цикла ужесточения ДКП, чем могут показать более длинные выпуски эмитента".

АФК Система 001Р-13: АФК "Система" - крупный многопрофильный холдинг, владеет активами в 15 различных отраслях, в том числе компания выступает крупным акционером в публичных предприятиях "МТС", Ozon, Segezha group и Etalon. Рейтинг "ruAA-" "стабильный" от агентства Эксперт РА. Входит в список системообразующих предприятий. На взгляд стратегов инвесткомпании, облигации "Системы" предлагают одну из самых высоких доходностей среди бумаг сопоставимых рейтингов при низких рисках дефолта и постепенном снижении долговой нагрузки.

ОФЗ-ИН 52001: "Инфляционные выпуски ОФЗ в 2021 году показали один из лучших результатов среди российских госбумаг. Помимо купона в 2,5%, их номинал индексируется на уровень инфляции, обеспечивая надежную защиту от обесценения капитала. Если период высокой инфляции затянется на более долгий срок, чем предполагают актуальные прогнозы, то эти бумаги могут быть выгодными и в будущем. Выпуск 52001 может подойти наиболее консервативным инвесторам", - считают аналитики BCS Express.

РЕСО Лизинг БО-П-06: "Компания является крупным игроком на российском лизинговом рынке. Специализируется на лизинге легкового (72%) и грузового (19%) автотранспорта. По итогам 2020г, компания была на 9-м месте в рэнкинге Эксперт РА по размеру лизингового портфеля и на 6-м месте по объему полученных платежей. Рейтинг ruA+ "стабильный" от агентства Эксперт РА. Облигации компании обеспечивают привлекательный уровень доходности для данной рейтинговой категории", - отмечают аналитики. https://www.finmarket.ru/shares/analytics/5622099

BCS назвал топ-5 облигаций на текущую неделю

BCS Express назвал топ-5 облигаций, которые могут принести на текущей неделе наибольшую доходность при высокой надежности. В него вошли МТС 001Р-06, ПИК 001Р-03, АФК Система 001Р-13, ОФЗ-ИН 52001 и РЕСО Лизинг БО-П-06, отмечается в комментарии инвесткомпании.

"Предновогодняя неделя прошла спокойно для рынка облигаций. Кривая ОФЗ почти не изменилась. А вот в первый торговый день года наблюдалась повышенная активность, в результате которой доходности снизились по всей длине кривой на 10-20 б.п. На участке от 2 до 5 лет по-прежнему наблюдается опережающая динамика, что продиктовано избыточным скачком доходностей в IV квартале 2021 г. В корпоративном сегменте продолжается сокращение премии за риск. Во всех категориях, за исключением High Yield, G-спреды уже вернулись к уровням II-III квартала 2021 г. Наиболее интересными по-прежнему выглядят бумаги второго эшелона срочностью до 3 лет от качественных эмитентов со стабильными финансовыми показателями", - пишут эксперты инвесткомпании.

По мнению стратегов, следующие облигации будут наиболее привлекательны для инвесторов на текущей неделе:

МТС 001Р-06: "МТС" - крупнейший сотовый оператор в России. Абонентская база, по данным на конец 2020 года, составляет 78,5 млн активных пользователей. "Компания активно развивает разнообразные IT-сервисы в рамках собственной экосистемы, что будет поддерживать финансовые результаты оператора в будущем. В целом бизнес "МТС" отличается высокой устойчивостью, что делает его долговые бумаги хорошей защитной инвестицией, в том числе на средне- и долгосрочном горизонте. Рейтинг "ruAAA" "стабильный" от агентства Эксперт РА", - отмечают аналитики BCS Express.

ПИК 001Р-03: "Группа компаний ПИК" - крупнейший российский застройщик, основная деятельность которого сосредоточена в наиболее маржинальном Московском регионе. "Масштабы бизнеса, устойчивые финансовые показатели и статус системообразующей организации обеспечивают высокий уровень надежности, компенсирующий повышенный риск-профиль отрасли девелопмента, - подчеркивают эксперты BCS Express. - При этом доходность по облигациям компании выглядит привлекательно на фоне других представителей рейтинговой категории. Рейтинг "ruA+" "стабильный" от агентства Эксперт РА. Выпуск 001Р-03 обладает короткой дюрацией, что делает его менее чувствительным к динамике процентных ставок и позволяет ожидать лучших результатов в течение цикла ужесточения ДКП, чем могут показать более длинные выпуски эмитента".

АФК Система 001Р-13: АФК "Система" - крупный многопрофильный холдинг, владеет активами в 15 различных отраслях, в том числе компания выступает крупным акционером в публичных предприятиях "МТС", Ozon, Segezha group и Etalon. Рейтинг "ruAA-" "стабильный" от агентства Эксперт РА. Входит в список системообразующих предприятий. На взгляд стратегов инвесткомпании, облигации "Системы" предлагают одну из самых высоких доходностей среди бумаг сопоставимых рейтингов при низких рисках дефолта и постепенном снижении долговой нагрузки.

ОФЗ-ИН 52001: "Инфляционные выпуски ОФЗ в 2021 году показали один из лучших результатов среди российских госбумаг. Помимо купона в 2,5%, их номинал индексируется на уровень инфляции, обеспечивая надежную защиту от обесценения капитала. Если период высокой инфляции затянется на более долгий срок, чем предполагают актуальные прогнозы, то эти бумаги могут быть выгодными и в будущем. Выпуск 52001 может подойти наиболее консервативным инвесторам", - считают аналитики BCS Express.

РЕСО Лизинг БО-П-06: "Компания является крупным игроком на российском лизинговом рынке. Специализируется на лизинге легкового (72%) и грузового (19%) автотранспорта. По итогам 2020г, компания была на 9-м месте в рэнкинге Эксперт РА по размеру лизингового портфеля и на 6-м месте по объему полученных платежей. Рейтинг ruA+ "стабильный" от агентства Эксперт РА. Облигации компании обеспечивают привлекательный уровень доходности для данной рейтинговой категории", - отмечают аналитики. https://www.finmarket.ru/shares/analytics/5622099

Финмаркет

BCS назвал топ-5 облигаций на текущую неделю

BCS Express назвал топ-5 облигаций, которые могут принести на текущей неделе наибольшую доходность при высокой надежности. В него вошли МТС 001Р-06, ПИК 001Р-03, АФК Система 001Р-13, ОФЗ-ИН 52001 и РЕСО Лизинг БО-П-06, отмечается в комментарии инвесткомпании.…