Forwarded from Энергетическая гостиная

В продолжение https://t.iss.one/manevichsquare/216

Простой вопрос: слайд 21

Структура цены на электроэнергию в 2020 г.

Как данный слайд соотносится с конкретным примером по Краснодарскому краю, где конечный тариф для категории «прочие» достигает 11 рублей с НДС?

Просто любое обобщение приводит к средней температуре по больнице 36,6, где одна группа пациентов в жару (Краснодар), а другая - уже остывает (Иркутск).

Отличный тезис про снижение цен на электроэнергию за счёт перекрёстки, но сколько бы он был реально, если уменьшить ДПМы и пр на ОРЭМ (не забываем про стоимость потерь)?

Простой вопрос: слайд 21

Структура цены на электроэнергию в 2020 г.

Как данный слайд соотносится с конкретным примером по Краснодарскому краю, где конечный тариф для категории «прочие» достигает 11 рублей с НДС?

Просто любое обобщение приводит к средней температуре по больнице 36,6, где одна группа пациентов в жару (Краснодар), а другая - уже остывает (Иркутск).

Отличный тезис про снижение цен на электроэнергию за счёт перекрёстки, но сколько бы он был реально, если уменьшить ДПМы и пр на ОРЭМ (не забываем про стоимость потерь)?

Forwarded from Энергетическая гостиная

В продолжение https://t.iss.one/manevichsquare/216

Простой вопрос: слайд 12

Тезис: Инвестирование в электроэнергетику даёт существенный эффект для роста экономики

Вопрос: А какой эффект даёт строительство энергетических объектов со снижающимся КИУМ и загрузкой трансформаторной мощности? Как их ввод влияет на конечный рост цен на электроэнергию? Где анализ роста EBITDA в выручке компаний? Как этот рост соотносится с конечным ростом цен на электроэнергию для группы «прочие»? Сравнение с темпом роста перекрёстки и уходом потребителя на свою генерацию? При этом сколько инвестиций у потребителя ушло на строительство собственной генерации вместо вложений в основное производство?

Простой вопрос: слайд 12

Тезис: Инвестирование в электроэнергетику даёт существенный эффект для роста экономики

Вопрос: А какой эффект даёт строительство энергетических объектов со снижающимся КИУМ и загрузкой трансформаторной мощности? Как их ввод влияет на конечный рост цен на электроэнергию? Где анализ роста EBITDA в выручке компаний? Как этот рост соотносится с конечным ростом цен на электроэнергию для группы «прочие»? Сравнение с темпом роста перекрёстки и уходом потребителя на свою генерацию? При этом сколько инвестиций у потребителя ушло на строительство собственной генерации вместо вложений в основное производство?

Forwarded from Энергетическая гостиная

Энергокомпании при планировании ремонтов по–прежнему не учитывают фактическое техсостояние объектов.

Об этом заявил замминистра энергетики Евгений Грабчак.

«При планировании ремонтов собственниками по–прежнему не учитывается фактическое техническое состояние объектов. Например, в этом ОЗП фиксировали аварии со значительным количеством отключения потребителей на линиях с низким техсостоянием, которые не были включены в годовые планы ремонтов», – сказал Грабчак.

https://t.iss.one/Bigpowernews/8034

Об этом заявил замминистра энергетики Евгений Грабчак.

«При планировании ремонтов собственниками по–прежнему не учитывается фактическое техническое состояние объектов. Например, в этом ОЗП фиксировали аварии со значительным количеством отключения потребителей на линиях с низким техсостоянием, которые не были включены в годовые планы ремонтов», – сказал Грабчак.

https://t.iss.one/Bigpowernews/8034

Forwarded from Energy Today

Wintershall Dea на будет выходить из российских проектов. Компания спишет €1,5 млрд инвестиций в "Северный поток - 2", но планирует продолжить участие в проектах по добыче газа на Южно-Русском месторождении и разработке ачимовских отложений Уренгойского месторождения с "Газпромом".

Forwarded from Энергетика и промышленность России

Глава Минэнерго РФ призвал энергокомпании обратить внимание на Отраслевое тарифное соглашение в электроэнергетике

https://www.eprussia.ru/news/base/2022/1123437.htm

27 апреля 2022 года Министр энергетики РФ Николай Шульгинов провел всероссийское совещание «Об итогах прохождения субъектами электроэнергетики и объектами ЖКХ отопительного сезона 2021-2022 гг.». #новости_энергетики #электроэнергетика

https://www.eprussia.ru/news/base/2022/1123437.htm

27 апреля 2022 года Министр энергетики РФ Николай Шульгинов провел всероссийское совещание «Об итогах прохождения субъектами электроэнергетики и объектами ЖКХ отопительного сезона 2021-2022 гг.». #новости_энергетики #электроэнергетика

www.eprussia.ru

Глава Минэнерго РФ призвал энергокомпании обратить внимание на Отраслевое тарифное соглашение в электроэнергетике

Forwarded from Буровая

Газпромбанк отклонил оплату за газ в рублях для Германии и Австрии за апрель и май по контракту с Gazprom Marketing & Trading Ltd, сообщили источники Bloomberg.

Компания пыталась оплатить поставки с рублевого счета, однако платеж все равно не приняли. Собеседники агентства отметили, что торговая компания продолжает предпринимать усилия, чтобы осуществить платеж, и ведет переговоры с Газпромбанком и экспортным подразделением «Газпрома».

Один из источников уточнил, что отклоненная оплата является частью среднесрочного контракта на поставку семи тераватт-часов газа до конца 2023 года.

Буровая: Если мы правильно понимаем информацию Bloomberg, то получается, что Газпром отказался принимать оплату даже в рублях от своего бывшего дочернего предприятия владеющего подземными газовыми хранилищами в Германии. Это предприятие недавно было фактически национализировано Германией.

Если все так, то следует только поаплодировать. Нельзя заполнять теперь уже чужие газовые хранилища, чтобы эти ёмкости использовались как запасной буфер для снижение газовых цен в Европе.

Компания пыталась оплатить поставки с рублевого счета, однако платеж все равно не приняли. Собеседники агентства отметили, что торговая компания продолжает предпринимать усилия, чтобы осуществить платеж, и ведет переговоры с Газпромбанком и экспортным подразделением «Газпрома».

Один из источников уточнил, что отклоненная оплата является частью среднесрочного контракта на поставку семи тераватт-часов газа до конца 2023 года.

Буровая: Если мы правильно понимаем информацию Bloomberg, то получается, что Газпром отказался принимать оплату даже в рублях от своего бывшего дочернего предприятия владеющего подземными газовыми хранилищами в Германии. Это предприятие недавно было фактически национализировано Германией.

Если все так, то следует только поаплодировать. Нельзя заполнять теперь уже чужие газовые хранилища, чтобы эти ёмкости использовались как запасной буфер для снижение газовых цен в Европе.

Forwarded from РЭА Минэнерго России

Дайджест_международных_новостей_с_21_по_27_апреля.pdf

776.6 KB

Forwarded from Высокое напряжение | энергетика

Южно-Украинскую АЭС переименовали в Пивденноукраинскую. В соответствии с требованиями стандартов государственного языка и правил украинского правописания.

Южно-Украинская АЭС, которая была построена в 1975-1982 годах, расположена на берегу реки Южный Буг в городе Южноукраинск Николаевской области. Название города-спутника станции пока не изменено, но это лишь вопрос времени и более длительных процедур.

Южно-Украинская АЭС, которая была построена в 1975-1982 годах, расположена на берегу реки Южный Буг в городе Южноукраинск Николаевской области. Название города-спутника станции пока не изменено, но это лишь вопрос времени и более длительных процедур.

Forwarded from BigpowerNews

Совета директоров "Фортума" возглавила замгендиректора Валентина Нудьга.

Forwarded from Oilfly

Климатические активисты заблокировали две АЗС на трассе M25 в Великобритании.

При поддержке Just Stop Oil в четверг утром (28 апреля) разбили стекло дисплея колонки и покрыли его аэрозольной краской на автозаправочных станциях.

Группа остановила автомобилистов от въезда на передние дворы Cobham Services в Суррее и на станцию техобслуживания Roadchef Clacket Lane M25 в восточном направлении в Кенте около 7 утра.

По данным группы, в акции приняли участие 35 человек.

При поддержке Just Stop Oil в четверг утром (28 апреля) разбили стекло дисплея колонки и покрыли его аэрозольной краской на автозаправочных станциях.

Группа остановила автомобилистов от въезда на передние дворы Cobham Services в Суррее и на станцию техобслуживания Roadchef Clacket Lane M25 в восточном направлении в Кенте около 7 утра.

По данным группы, в акции приняли участие 35 человек.

Forwarded from Геоэнергетика ИНФО

Часть районов Польши отключены от газоснабжения, потому что поставщик газа Novatek Green Energy (дочка российской компании Новатэк) попала под польские санкции, сообщает TVN24

"В связи с санкциями, наложенными на Novatek Green Energy, руководство этой компании приняло решение прекратить подачу газа всем получателям", - сообщил мэр Пшемыслава Ренн.

Он добавил, что "у жителей нет ни отопления, ни горячей воды, ни на чем приготовить даже ужин".

"В связи с санкциями, наложенными на Novatek Green Energy, руководство этой компании приняло решение прекратить подачу газа всем получателям", - сообщил мэр Пшемыслава Ренн.

Он добавил, что "у жителей нет ни отопления, ни горячей воды, ни на чем приготовить даже ужин".

Forwarded from НА-ГОРА. Угольная аналитика

Европейские порты наращивают запасы угля

Грузоотправители из России направляют максимально возможные объемы угля в Европу до введения эмбарго в августе этого года.

По данным на 22 апреля, запасы угля в портах ARA составили 3,37 млн т (+0,48 млн т; 16,6% нед./нед.). При этом запасы металлургического угля были незначительными - 11,5 тыс. т, оставшись на уровне показателя неделей ранее. Запасы энергетического угля выросли на 0,48 млн т (+17,5% нед./нед.) до 3,36 млн т.

Запасы угля в порту ОВА составили 1,1 млн т энергетического угля, запасы в порту OVET – 0,48 млн т. По оценкам участников рынка, запасы европейских портов к концу апреля 2022 г. достигнут 5 млн т (наибольший объем запасов с июня 2021 г.). Ожидается, что в ближайшие три месяца запасы угля в Европе могут вырасти до 5,5 млн т.

@nagora_coalanalytics

Грузоотправители из России направляют максимально возможные объемы угля в Европу до введения эмбарго в августе этого года.

По данным на 22 апреля, запасы угля в портах ARA составили 3,37 млн т (+0,48 млн т; 16,6% нед./нед.). При этом запасы металлургического угля были незначительными - 11,5 тыс. т, оставшись на уровне показателя неделей ранее. Запасы энергетического угля выросли на 0,48 млн т (+17,5% нед./нед.) до 3,36 млн т.

Запасы угля в порту ОВА составили 1,1 млн т энергетического угля, запасы в порту OVET – 0,48 млн т. По оценкам участников рынка, запасы европейских портов к концу апреля 2022 г. достигнут 5 млн т (наибольший объем запасов с июня 2021 г.). Ожидается, что в ближайшие три месяца запасы угля в Европе могут вырасти до 5,5 млн т.

@nagora_coalanalytics

{kind=link}

Forwarded from НеБуровая

Big Oil: большая восьмерка инвестирует в ВИЭ

Мы продолжаем знакомить вас с результатами анализа отчетности за 2021 год 8 нефтегазовых мейджоров – Shell, BP, TotalEnergies, ENI, Equinor, ExxonMobil, Chevron и Petrobras. Куда инвестирует мировой нефтегаз и как изменится ситуация в будущем?

Как видно на графике, за 11 лет доля вложений в возобновляемые источники энергии выросла в 5 раз – до 10% или $8,2 млрд. Еще в 2010 году при объеме вложений в $4,1 млрд эта доля составляла только 2%.

Одной из причин роста капекса в возобновляемую энергетику является снижение риска этих проектов и, как следствие, стоимости капитала. А также административное стимулирование, рост доступности и конкурентоспособности ВИЭ.

По мнению некоторых аналитиков, к 2025 году доля возобновляемых источников энергии в общем объеме капвложений вырастет с 10% до 27%. Впрочем, текущая ситуация, конечно, может сильно скорректировать планы компаний.

Мы продолжаем знакомить вас с результатами анализа отчетности за 2021 год 8 нефтегазовых мейджоров – Shell, BP, TotalEnergies, ENI, Equinor, ExxonMobil, Chevron и Petrobras. Куда инвестирует мировой нефтегаз и как изменится ситуация в будущем?

Как видно на графике, за 11 лет доля вложений в возобновляемые источники энергии выросла в 5 раз – до 10% или $8,2 млрд. Еще в 2010 году при объеме вложений в $4,1 млрд эта доля составляла только 2%.

Одной из причин роста капекса в возобновляемую энергетику является снижение риска этих проектов и, как следствие, стоимости капитала. А также административное стимулирование, рост доступности и конкурентоспособности ВИЭ.

По мнению некоторых аналитиков, к 2025 году доля возобновляемых источников энергии в общем объеме капвложений вырастет с 10% до 27%. Впрочем, текущая ситуация, конечно, может сильно скорректировать планы компаний.

Forwarded from Системный оператор ЕЭС

Системный оператор провел конкурентный отбор агрегаторов управления спросом розничного рынка на май–июнь 2022 года в рамках пилотного проекта.

Заявки подали 49 компаний в отношении 283 объектов управления.

Отобраны заявки 43 участников в отношении 264 объектов агрегированного управления.

Плановый совокупный объем снижения потребления составил:

⚡️1 ЦЗ - 964 МВт

⚡️2 ЦЗ - 127,5 МВт

Средневзвешенная цена оказания услуг:

〽️1 ЦЗ – 303 563,11 руб./МВт в месяц

〽️2 ЦЗ – 636 327,08 руб./МВт в месяц.

Заявки подали 49 компаний в отношении 283 объектов управления.

Отобраны заявки 43 участников в отношении 264 объектов агрегированного управления.

Плановый совокупный объем снижения потребления составил:

⚡️1 ЦЗ - 964 МВт

⚡️2 ЦЗ - 127,5 МВт

Средневзвешенная цена оказания услуг:

〽️1 ЦЗ – 303 563,11 руб./МВт в месяц

〽️2 ЦЗ – 636 327,08 руб./МВт в месяц.

Forwarded from Энергия Африки

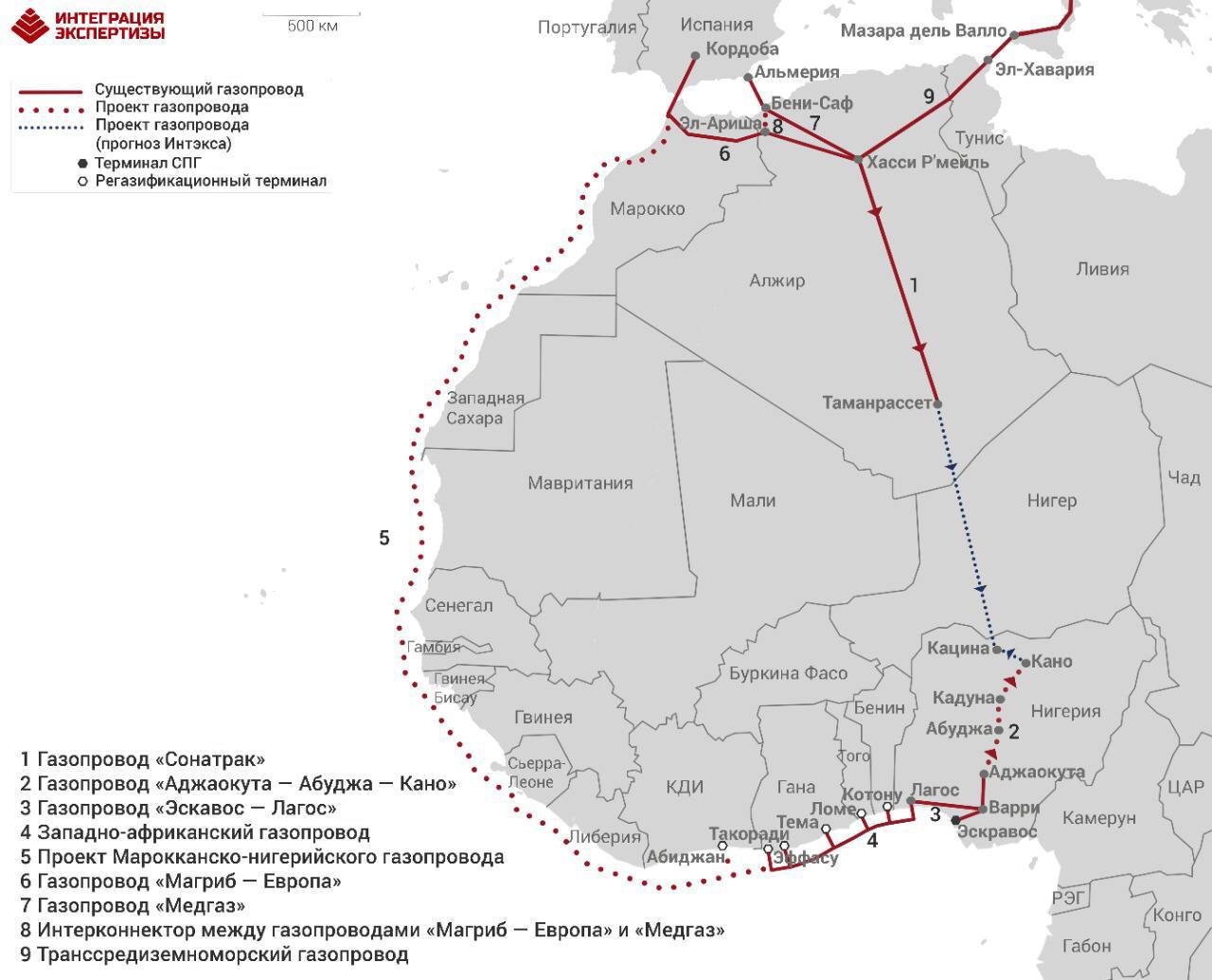

Worley заключила контракт на предпроектные изыскания по строительству газопровода из Нигерии в Европу

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

Австралийская компания Worley 26 апреля заключила контракт на 2 фазу предпроектных изысканий (FEED) по строительству газопровода Nigeria-Morocco Gas Pipeline. Проект, который предполагает поставку нигерийского газа через Марокко в Европу и попутную газификацию 11 западноафриканских стран, совместно прорабатывают нигерийская и марокканская госкорпорации NNPC и ONHYM. По оптимистичным оценкам FID по проекту могут принять в 2023 г. Решение о финансировании (90 млн долл.) второй фазы FEED было принято задолго до обострения ситуации на Украине — в декабре 2021 г.

История проекта началась в 2016 г., тогда он рассматривался как альтернатива «Транссахарскому газопроводу» (также известен как NIGAL) из Нигерии в Алжир через Нигер — от этого проекта отказались из-за его стоимости, а также политических рисков (Сахаро-Сахельская зона — одна из самых турбулентных на территории континента). Вернулся в повестку газопровод Нигерия-Марокко в 2021 г., когда стало ясно, что Алжир и Марокко могут не договориться о продлении контракта на транзит и поставку газа, и последнее озаботилось поиском альтернативных источников газа.

Вероятно, медиа подадут это как ещё один шаг ЕС по отказу от российского газа, однако против трубы из Нигерии играет целый комплекс факторов:

1) оценочная стоимость проекта в 25 млрд долл., а также отсутствие (пока) в проекте западных ТНК, предполагает, что траты на проект лягут тяжким бременем на и так уже порядком перегруженный долгами нигерийский бюджет;

2) западноафриканский шельф довольно глубокий (200 м), что усложнит строительство ГП (для сравнения средняя глубина залегания «Северного потока-2» — 50 м);

3) спрос на газ в странах по трассе трубы маленький (1-2 млрд куб. м/г), большинство планирует его покрывать за счёт СПГ, всё это вкупе с вероятными перебоями с платежами за газ и нестабильностью в некоторых странах региона (Западная Сахара) усложняет планы участников проекта по повышению рентабельности за счёт продажи части газа в Африке.

4) наконец, газа в Нигерии действительно много, но он конечен (об этом, кажется, забывают сами нигерийцы) — за последние месяцы они решили реализовать все возможные экспортные проекты: помимо трубы в Марокко это и трубопровод в Алжир (мощность 30 млрд куб. м), и завод «Брасс СПГ» (до 25 млрд куб. м); а ещё есть внутренний нигерийский рынок, который хронически страдает от нехватки газа (в марте 14 ТЭС стояли без газа). Для обеспечения всех этих проектов добычу в Нигерии нужно нарастить более чем в два раза, что с учётом рентабельных извлекаемых запасов газа в Нигерии практически невозможно.

Очевидно, что все 3 проекта одновременно нереализуемы, но даже приняв решение о запуске одного из них Нигерия окончательно поставит крест на внутреннем рынке газа и устойчивом экономическом развитии. Решения о строительстве международных магистральных газопроводов часто политизированы, а сами эти проекты далеки от экономической целесообразности в её приземлённом понимании, — они не сокращают издержки и не увеличивают прибыль, а обеспечивают контролирующим компаниям и государствам дополнительную рыночную власть, измерить которую бывает непросто. Поэтому десятилетиями остаются непроложенными простые и нужные трубы, и наоборот — ресурсы целой страны могут быть брошены на бессмысленный, казалось бы, проект.

#газ #Нигерия #Марокко #трубопровод #ЕС

Газотранспортная инфраструктура Северной и Западной Африки. Источник: «Интэкс».

{kind=link}

Forwarded from Энергия Африки

Причины конфликта, который может развернуться между Алжиром и Испанией из-за того, что последняя планирует реэкспортировать газ в Марокко, далеки от экономики. Марокко нужно ок. 1 млрд куб. м в год для обеспечения двух ТЭС (1 ГВт) и нескольких промышленных предприятий (цемент + производство керамики), выпавшие объёмы генерации после прекращения поставок газа из Алжира Марокко заместило углём и ВИЭ, а если ситуация ухудшится, может нарастить импорт электроэнергии из Испании по подводному кабелю. Зачем Марокко сейчас покупать СПГ на взлетевшем споте, а Испании искать место на своих регазификационных терминалах (которые сейчас рекордно загружены) объяснить сложно. Разве что действительно подразнить Алжир на фоне кризиса вокруг Западной Сахары.

#газ #СПГ #Алжир #Марокко #Испания

#газ #СПГ #Алжир #Марокко #Испания

Telegram

Energy Today

Договора уже не играют роли, только политика и договорённости. Алжир пригрозил прекратить поставки газа в Испанию. Минэнерго Алжира заявило, что может расторгнуть контракты на поставку газа, если Испания перенаправит алжирский газ в другие страны. Предупреждение…

Forwarded from Сигналы РЦБ

#Уголь #MTLR

⚡️ Китай снизил тарифы на импорт угля до 0. Мера будет действовать с 1 мая 2022 года по 31 марта 2023 года — FinancialJuice со ссылкой на Минфин Китая.

💥 Мозговой центр Сигналов РЦБ считает, что от обнуления тарифов на импорт угля выигрывает Мечел, для которого Китай — ключевой рынок сбыта.

⚡️ Китай снизил тарифы на импорт угля до 0. Мера будет действовать с 1 мая 2022 года по 31 марта 2023 года — FinancialJuice со ссылкой на Минфин Китая.

💥 Мозговой центр Сигналов РЦБ считает, что от обнуления тарифов на импорт угля выигрывает Мечел, для которого Китай — ключевой рынок сбыта.

Forwarded from Сигналы РЦБ

$=72,27р. RTS +3,32% BRENT +0,19%

📌 LIVE Карта рынка

13:44 мск / 28.04.2022

📌 LIVE Карта рынка

13:44 мск / 28.04.2022