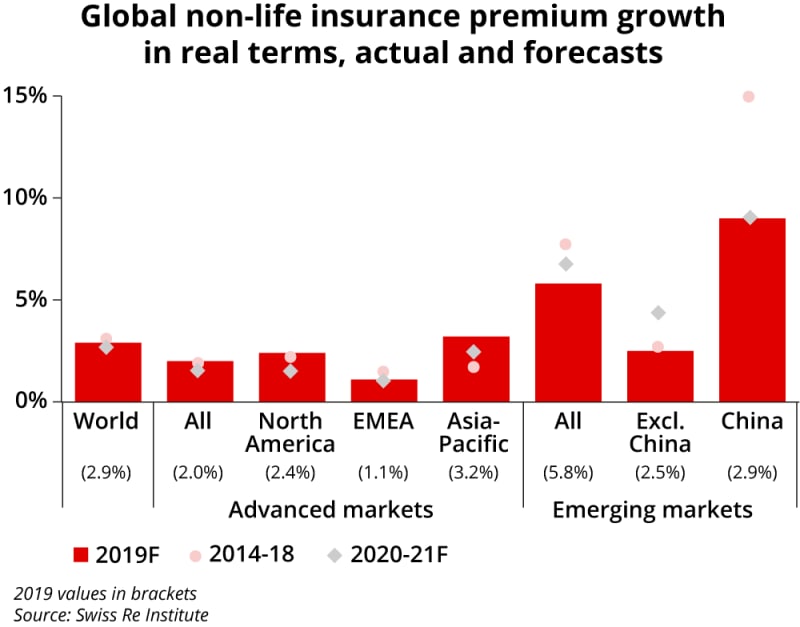

Страховая индустрия признала пандемию не страшной

Чтобы понять истинный масштаб неприятностей - смотри на поведение страховщиков. Ушлые ребята читают вашу судьбу и закладывают проценты риска в прибыль. В 2020-м, пока в новостях доминировал вирус, в реальности больше компенсаций было выплачено за погодные катаклизмы.

Скорее всего вы вообще мало знаете о страховом рынке - подумаешь, всего $5 трлн в год, чуть впереди банковского сектора. Все потому, что они не отсвечивают - каждый страховой случай это конфликт и их предпочитают решать в тишине.

Инвестиции в страховые компании традиционно являются одними из самых надежных - ребятам разрешено использовать деньги клиентов для вложения в самих себя, они получают постоянные вклады до наступления абзаца у клиента - а это стабильная прибыль, с рассчитанными рисками.

В развитых странах более половины всего страхования приходится на смерть заказчика. Не знаю почему сложилась эта традиция банковского вклада на утешение скорбящих родственников, но таковы факты. Вторая по популярности услуга, автострахование, является обязательной, так что не считается.

Поскольку западный рынок уже освоен, страховой рынок обратил внимание на богатеющие развивающиеся страны. Китай растет бешеными темпами и в ближайшую декаду явно обгонит 1.2 трлн рынок США. Американский Berkshire Hathaway ($455 млрд) доминирует, но китайские Ping An и AIA Group уже набрали свои первые сто миллиардов и быстро идут ко вторым.

Серьезной проблемой становится кибербезопасность - базы данных страховщиков переполнены конфиденциальной инфой. Постепенное старение (людей старше 60 лет уже сейчас более 900 млн.) и рост хронических заболеваний явно приведут к подорожанию и так крайне дорогих медицинских полисов.

Чтобы понять истинный масштаб неприятностей - смотри на поведение страховщиков. Ушлые ребята читают вашу судьбу и закладывают проценты риска в прибыль. В 2020-м, пока в новостях доминировал вирус, в реальности больше компенсаций было выплачено за погодные катаклизмы.

Скорее всего вы вообще мало знаете о страховом рынке - подумаешь, всего $5 трлн в год, чуть впереди банковского сектора. Все потому, что они не отсвечивают - каждый страховой случай это конфликт и их предпочитают решать в тишине.

Инвестиции в страховые компании традиционно являются одними из самых надежных - ребятам разрешено использовать деньги клиентов для вложения в самих себя, они получают постоянные вклады до наступления абзаца у клиента - а это стабильная прибыль, с рассчитанными рисками.

В развитых странах более половины всего страхования приходится на смерть заказчика. Не знаю почему сложилась эта традиция банковского вклада на утешение скорбящих родственников, но таковы факты. Вторая по популярности услуга, автострахование, является обязательной, так что не считается.

Поскольку западный рынок уже освоен, страховой рынок обратил внимание на богатеющие развивающиеся страны. Китай растет бешеными темпами и в ближайшую декаду явно обгонит 1.2 трлн рынок США. Американский Berkshire Hathaway ($455 млрд) доминирует, но китайские Ping An и AIA Group уже набрали свои первые сто миллиардов и быстро идут ко вторым.

Серьезной проблемой становится кибербезопасность - базы данных страховщиков переполнены конфиденциальной инфой. Постепенное старение (людей старше 60 лет уже сейчас более 900 млн.) и рост хронических заболеваний явно приведут к подорожанию и так крайне дорогих медицинских полисов.

{kind=link}

Элитное потребление снова на подъеме

Джефф Безос заказал себе большую трехмачтовую яхту за $500 млн. У которой будет своя яхта, поменьше, но с вертолетной площадкой. Когда есть деньги, их нужно тратить красиво.

Мировая luxury индустрия в этом году вырастет на 15%, после прошлогоднего провала почти на четверть, до скромных $290 млрд. Из тренда в 2020 выбились только китайцы - первыми посмотрев на коронавирус, видимо решили гулять так гулять и почти удвоили покупки, до $50 млрд.

Проблема не в падении доходов клиентов - за время пандемии обычные покупатели дорогих безделушек в среднем даже разбогатели. Помешали локдауны: больше трети выручки индустрии приносят шопинг туры и спонтанные траты обеспеченных визитеров.

Парфюмерия, модная одежда, сумки, часы, дорогие аксессуары и очки - все показали двузначные проценты роста с начала года. Выручка лидера рынка, французского LVMH в первом квартале превысила $16 млрд. Почти половина рынка приходятся на три страны: США, Китай и Японию.

По производству лидируют США, но мировую моду по-прежнему задает Европа. Louis Vuitton, Versace, Chanel, Dior, Prada, Gucci, Hermès, Estée Lauder и множество других - это всё Франция и Италия. Хотя экспертам было видение, что Китай к 2025 станет не только главным потребителем, но и производить каждый второй предмет роскоши в мире.

Индустрия изощряется в применение хай-тека: атмосферные иллюзии VR и AR усугубляют желание купить дорогие и бесполезные безделушки. 3D печать позволяет создавать самые причудливые украшения. Онлайн продажи к 2025 будут составлять треть от подросшего до $390 млрд рынка.

Молодые поколения пока не принимают прелести шикарной жизни, которая перпендикулярна экологической и социальной ответственности. Но ради аудитории производители стараются предложить вид на яйца фаберже сбоку: на животных не тестировалось, металлы из эко-переработки, алмазы синтезированные, все остальное натуральное и пр.

Джефф Безос заказал себе большую трехмачтовую яхту за $500 млн. У которой будет своя яхта, поменьше, но с вертолетной площадкой. Когда есть деньги, их нужно тратить красиво.

Мировая luxury индустрия в этом году вырастет на 15%, после прошлогоднего провала почти на четверть, до скромных $290 млрд. Из тренда в 2020 выбились только китайцы - первыми посмотрев на коронавирус, видимо решили гулять так гулять и почти удвоили покупки, до $50 млрд.

Проблема не в падении доходов клиентов - за время пандемии обычные покупатели дорогих безделушек в среднем даже разбогатели. Помешали локдауны: больше трети выручки индустрии приносят шопинг туры и спонтанные траты обеспеченных визитеров.

Парфюмерия, модная одежда, сумки, часы, дорогие аксессуары и очки - все показали двузначные проценты роста с начала года. Выручка лидера рынка, французского LVMH в первом квартале превысила $16 млрд. Почти половина рынка приходятся на три страны: США, Китай и Японию.

По производству лидируют США, но мировую моду по-прежнему задает Европа. Louis Vuitton, Versace, Chanel, Dior, Prada, Gucci, Hermès, Estée Lauder и множество других - это всё Франция и Италия. Хотя экспертам было видение, что Китай к 2025 станет не только главным потребителем, но и производить каждый второй предмет роскоши в мире.

Индустрия изощряется в применение хай-тека: атмосферные иллюзии VR и AR усугубляют желание купить дорогие и бесполезные безделушки. 3D печать позволяет создавать самые причудливые украшения. Онлайн продажи к 2025 будут составлять треть от подросшего до $390 млрд рынка.

Молодые поколения пока не принимают прелести шикарной жизни, которая перпендикулярна экологической и социальной ответственности. Но ради аудитории производители стараются предложить вид на яйца фаберже сбоку: на животных не тестировалось, металлы из эко-переработки, алмазы синтезированные, все остальное натуральное и пр.

{kind=link}

Что нужно знать о жителях Земли

Сейчас на планете живет 7.77 миллиардов, к которым в секунду прибавляется еще 2.6 человека. 35% людей живут в двух странах - Китае и Индии (из 10 людей 6 живет в Азии), еще 15% - в Африке. Канонических белых европейцев в мире менее 10%.

На карте 195 независимых государств, 27 из которых трогательно сохранили королевские дома. И еще 70 территорий, вроде сектора Газа или ДНР, со спорным статусом. 17% людей владеют английским и 15% китайским (русским 4%).

Треть жителей занята в сельском хозяйстве, четверть в производстве, остальные - в секторе услуг. 14% всех взрослых людей на планете не владеют грамотой, 9% регулярно голодают. В мире 80 миллионов беженцев и 20 млн рабов.

Мировой ВВП превышает $85 трлн, но разделен неравномерно: есть богатые развитые страны и бедные развивающиеся, у которых якобы все впереди. Но беднейшая Бурунди с ее $760 на душу населения никогда не догонит Люксембург со $118 тыс - ресурсов на Земле на всех не хватит.

Умные люди считают, что оптимальное число жителей для нашей планеты - 3 млрд. После превышения обостряются проблемы голода, эпидемий, истощения ресурсов, загрязнения и пр. Хорошая новость - численность населения близка к пику и на пороге вступления в устойчивый спад.

Высокая рождаемость и 4-5 детей на семью остались только в Центральной Африке. Но примеры Индии и Латинской Америки показали, что ограниченные продукты и рост образования ведут к постепенному снижению рождаемости и повторению демографического пути развитых стран.

Реальная проблема в том, что мировая экономика построена вокруг постоянного роста спроса на продукты и предложения новой рабочей силы. Как она отнесется к тому, что число пожилых на одного работника будет расти, а покупательский спрос - сокращаться, неизвестно.

Сейчас на планете живет 7.77 миллиардов, к которым в секунду прибавляется еще 2.6 человека. 35% людей живут в двух странах - Китае и Индии (из 10 людей 6 живет в Азии), еще 15% - в Африке. Канонических белых европейцев в мире менее 10%.

На карте 195 независимых государств, 27 из которых трогательно сохранили королевские дома. И еще 70 территорий, вроде сектора Газа или ДНР, со спорным статусом. 17% людей владеют английским и 15% китайским (русским 4%).

Треть жителей занята в сельском хозяйстве, четверть в производстве, остальные - в секторе услуг. 14% всех взрослых людей на планете не владеют грамотой, 9% регулярно голодают. В мире 80 миллионов беженцев и 20 млн рабов.

Мировой ВВП превышает $85 трлн, но разделен неравномерно: есть богатые развитые страны и бедные развивающиеся, у которых якобы все впереди. Но беднейшая Бурунди с ее $760 на душу населения никогда не догонит Люксембург со $118 тыс - ресурсов на Земле на всех не хватит.

Умные люди считают, что оптимальное число жителей для нашей планеты - 3 млрд. После превышения обостряются проблемы голода, эпидемий, истощения ресурсов, загрязнения и пр. Хорошая новость - численность населения близка к пику и на пороге вступления в устойчивый спад.

Высокая рождаемость и 4-5 детей на семью остались только в Центральной Африке. Но примеры Индии и Латинской Америки показали, что ограниченные продукты и рост образования ведут к постепенному снижению рождаемости и повторению демографического пути развитых стран.

Реальная проблема в том, что мировая экономика построена вокруг постоянного роста спроса на продукты и предложения новой рабочей силы. Как она отнесется к тому, что число пожилых на одного работника будет расти, а покупательский спрос - сокращаться, неизвестно.

{kind=link}

Рынок услуг - конкурентное преимущество развитых стран

В западных странах 80% заняты в сфере услуг, в которую входит практически все: торговля, финансы, госуправление, все профессиональные и потребительские услуги, недвижимость, медицина, досуг и т.д.

В постиндустриальное время сфера услуг - главный драйвер роста экономики. В производстве и с/х машины полезнее людей: занятость и добавленную стоимость приходится искать где-то еще. Даже в США, с их гигантским производством, $15.5 трлн или 81% ВВП делается именно в секторе услуг.

Экспорт-импорт IT сервисов и онлайн платформ, передача интеллектуальной собственности, консалтинг, финансы, туризм и т.д. составляют почти треть международной торговли.

Сектор услуг - главный источник трудоустройства, с огромным выбором вариантов. На вершине - золотые воротнички: топ-менеджеры, разработчики, исследователи и консультанты, которые формально ничего не производят, но их услуги с лихвой окупают миллионные зарплаты.

Все сложнее определить границу между услугой и продуктом: приложения, маркетинг и сервисы генерируют львиную часть добавленной стоимости. Смартфон, к примеру, - это не товар, это интерфейс для выхода в онлайн.

Информационные услуги и умственный труд требуют квалификации, их труднее имитировать - в этом конкурентное преимущество развитых стран, которые с выгодой продают интеллектуальную собственность. Упор на образование и развитие собственного сектора услуг - вот приоритеты дальновидных развивающихся стран, вроде Китая или Индии.

Сырьевая экономика РФ, огромная доля у неэффективного госсектора, нелепые законы, тотальная регуляция и низкие потребительские доходы давят на частный сектор услуг, который стабильно борется за выживание, какой уж тут драйвер развития.

В западных странах 80% заняты в сфере услуг, в которую входит практически все: торговля, финансы, госуправление, все профессиональные и потребительские услуги, недвижимость, медицина, досуг и т.д.

В постиндустриальное время сфера услуг - главный драйвер роста экономики. В производстве и с/х машины полезнее людей: занятость и добавленную стоимость приходится искать где-то еще. Даже в США, с их гигантским производством, $15.5 трлн или 81% ВВП делается именно в секторе услуг.

Экспорт-импорт IT сервисов и онлайн платформ, передача интеллектуальной собственности, консалтинг, финансы, туризм и т.д. составляют почти треть международной торговли.

Сектор услуг - главный источник трудоустройства, с огромным выбором вариантов. На вершине - золотые воротнички: топ-менеджеры, разработчики, исследователи и консультанты, которые формально ничего не производят, но их услуги с лихвой окупают миллионные зарплаты.

Все сложнее определить границу между услугой и продуктом: приложения, маркетинг и сервисы генерируют львиную часть добавленной стоимости. Смартфон, к примеру, - это не товар, это интерфейс для выхода в онлайн.

Информационные услуги и умственный труд требуют квалификации, их труднее имитировать - в этом конкурентное преимущество развитых стран, которые с выгодой продают интеллектуальную собственность. Упор на образование и развитие собственного сектора услуг - вот приоритеты дальновидных развивающихся стран, вроде Китая или Индии.

Сырьевая экономика РФ, огромная доля у неэффективного госсектора, нелепые законы, тотальная регуляция и низкие потребительские доходы давят на частный сектор услуг, который стабильно борется за выживание, какой уж тут драйвер развития.

{kind=link}

Sharing экономика: революционный возврат в прошлое

Экономика совместного использования - это возникшая на стыке идеологии и логики практика общего доступа к товарам и услугам. Разрекламированный каршеринг занимает лишь 5% от сделок, остальное приходится на аренду всего, от жилья до одежды, товарный бартер, фриланс, P2P кредиты и т.д.

Два главных драйвера шеринга - мода и бедность. Идеи про "доступ предпочтительнее владения" и вред избыточного потребления оказались в молодежном тренде. Для жителей бедных стран это звучит издевательски, но там используется другой мотиватор: это позволяет серьезно экономить.

Лидер - Китай, он занимает почти треть мирового рынка с оборотом в $520 млрд (+10% в год). В ЕС и США каждый второй хотя бы раз участвовал в шеринге. В РФ в прошлом году объем сделок вырос на 39% и превысил 1 трлн рублей.

Общественное пользование, субаренда и подработка известны со времен Древнего Египта. Но социал- и эко- одержимость превратили шеринг в пример подобающего поведения: 60% пользователей моложе 30, из больших городов (самая прогрессивная часть человечества). Продвинутые приложения упростили поиск и заключение сделок - и рынок взорвался.

Когда живешь на комиссию - нужно расширять охват. Уже есть база контактов - получите преимущество (Яндекс), нет - инвестируйте всё в экспансию. Uber, Lyft, Airbnb, DoorDash и т.д при диком росте всегда терпели хронические убытки.

Суперплатформы - лидеры рынка, ведут сейчас обычную для монополий жизнь. Произвольное ценообразование, перенос рисков на клиентов, рабочие конфликты и крайне неспортивное отношение к конкурентам. На смеси хайпа, скандалов, мутной монетизации и блестящих перспектив капитализация у компаний скачет на десятки миллиардов.

Развитие шеринга расширяет клиентскую базу производителей и очень многим людям повышает качество жизни. Но коливинги с десятком комнат при общей кухне, общественные огороды с работой за еду, чужая одежда, отказ от дома и личного автомобиля - все это вызывает нехорошие ассоциации.

Экономика совместного использования - это возникшая на стыке идеологии и логики практика общего доступа к товарам и услугам. Разрекламированный каршеринг занимает лишь 5% от сделок, остальное приходится на аренду всего, от жилья до одежды, товарный бартер, фриланс, P2P кредиты и т.д.

Два главных драйвера шеринга - мода и бедность. Идеи про "доступ предпочтительнее владения" и вред избыточного потребления оказались в молодежном тренде. Для жителей бедных стран это звучит издевательски, но там используется другой мотиватор: это позволяет серьезно экономить.

Лидер - Китай, он занимает почти треть мирового рынка с оборотом в $520 млрд (+10% в год). В ЕС и США каждый второй хотя бы раз участвовал в шеринге. В РФ в прошлом году объем сделок вырос на 39% и превысил 1 трлн рублей.

Общественное пользование, субаренда и подработка известны со времен Древнего Египта. Но социал- и эко- одержимость превратили шеринг в пример подобающего поведения: 60% пользователей моложе 30, из больших городов (самая прогрессивная часть человечества). Продвинутые приложения упростили поиск и заключение сделок - и рынок взорвался.

Когда живешь на комиссию - нужно расширять охват. Уже есть база контактов - получите преимущество (Яндекс), нет - инвестируйте всё в экспансию. Uber, Lyft, Airbnb, DoorDash и т.д при диком росте всегда терпели хронические убытки.

Суперплатформы - лидеры рынка, ведут сейчас обычную для монополий жизнь. Произвольное ценообразование, перенос рисков на клиентов, рабочие конфликты и крайне неспортивное отношение к конкурентам. На смеси хайпа, скандалов, мутной монетизации и блестящих перспектив капитализация у компаний скачет на десятки миллиардов.

Развитие шеринга расширяет клиентскую базу производителей и очень многим людям повышает качество жизни. Но коливинги с десятком комнат при общей кухне, общественные огороды с работой за еду, чужая одежда, отказ от дома и личного автомобиля - все это вызывает нехорошие ассоциации.

{kind=link}

❤1

Новое поколение живет лучше, но беднее

В продолжение вчерашнего поста. В среднем доход 18-35 летних жителей развитых стран на 27% меньше, чем был у их сверстников из предыдущего поколения. Жить до тридцати с родителями и делить жилье с соседями стало нормой.

Миллениалы и зумеры отнюдь не прозябают - среднего заработка хватает, чтобы красиво выглядеть, иметь гаджеты, тратить деньги на еду и досуг. Но билет во взрослую жизнь - это свой дом и автомобиль, а вот с этим все печально.

Причин снижения общего достатка несколько. Безработица для молодого поколения не превышает 5% лишь в ряде развитых азиатских стран. Но изматывающая учеба и борьба за лучшие вакансии приводит к полному выгоранию к 25 годам.

В США, ЕС и РФ безработица уже более 15%, втрое превышая среднюю по рынку. В Африке и Латинской Америке без работы остаются от 50 до 80% молодежи. Что создает неповторимую ночную атмосферу в бедных кварталах.

Доступное образование привело к росту числа выпускников и обострило конкуренцию. Диплом больше не гарантирует хорошего трудоустройства, он просто вешает на молодых людей значительный долг. В одних США 42 миллиона на десятилетия получили дополнительные -$400 в месяц.

Первое поколение цифровой эпохи технически грамотно, более открыто и инициативно. В то же время они прохладно относятся к строгим графикам, требовательны к работодателям, имеют слабую концентрацию и менее мотивированы.

В моменты кризисов предпочитают сохранять людей постарше: занятость молодежи падает быстрее и восстанавливается медленнее. Выпускники вузов опаздывают на первые ступени карьеры: месяц безработицы в 18-22 года снизит их будущий доход на 1,2% в течение жизни.

Кому сейчас 30-35 лет, начинали во время финансового кризиса 2007 года. За которым последовало десятилетие застывших зарплат при повышении стоимости жизни. Те, кто начинает сейчас, столкнулись с коронавирусом: 2020 и его последствия еще долго будут резонировать на рынке.

Поколение Z настроено твердо: 88% хотят больших денег и карьеры, 94% готовы постоянно совершенствовать навыки и осваивать новые профессии. Но единственный способ борьбы с безработицей среди молодежи - общий экономический рост. Поскольку здесь от них мало что зависит, добро пожаловать в шеринг экономику.

В продолжение вчерашнего поста. В среднем доход 18-35 летних жителей развитых стран на 27% меньше, чем был у их сверстников из предыдущего поколения. Жить до тридцати с родителями и делить жилье с соседями стало нормой.

Миллениалы и зумеры отнюдь не прозябают - среднего заработка хватает, чтобы красиво выглядеть, иметь гаджеты, тратить деньги на еду и досуг. Но билет во взрослую жизнь - это свой дом и автомобиль, а вот с этим все печально.

Причин снижения общего достатка несколько. Безработица для молодого поколения не превышает 5% лишь в ряде развитых азиатских стран. Но изматывающая учеба и борьба за лучшие вакансии приводит к полному выгоранию к 25 годам.

В США, ЕС и РФ безработица уже более 15%, втрое превышая среднюю по рынку. В Африке и Латинской Америке без работы остаются от 50 до 80% молодежи. Что создает неповторимую ночную атмосферу в бедных кварталах.

Доступное образование привело к росту числа выпускников и обострило конкуренцию. Диплом больше не гарантирует хорошего трудоустройства, он просто вешает на молодых людей значительный долг. В одних США 42 миллиона на десятилетия получили дополнительные -$400 в месяц.

Первое поколение цифровой эпохи технически грамотно, более открыто и инициативно. В то же время они прохладно относятся к строгим графикам, требовательны к работодателям, имеют слабую концентрацию и менее мотивированы.

В моменты кризисов предпочитают сохранять людей постарше: занятость молодежи падает быстрее и восстанавливается медленнее. Выпускники вузов опаздывают на первые ступени карьеры: месяц безработицы в 18-22 года снизит их будущий доход на 1,2% в течение жизни.

Кому сейчас 30-35 лет, начинали во время финансового кризиса 2007 года. За которым последовало десятилетие застывших зарплат при повышении стоимости жизни. Те, кто начинает сейчас, столкнулись с коронавирусом: 2020 и его последствия еще долго будут резонировать на рынке.

Поколение Z настроено твердо: 88% хотят больших денег и карьеры, 94% готовы постоянно совершенствовать навыки и осваивать новые профессии. Но единственный способ борьбы с безработицей среди молодежи - общий экономический рост. Поскольку здесь от них мало что зависит, добро пожаловать в шеринг экономику.

{kind=link}

Индекс инноваций: ревизия надежд на будущее

Приятный сюрприз современного мира - отсутствие технологической дискриминации. Если взять за скобки политику, то на планете у всех равный доступ к современным технологиям. Разница лишь в том, кто возглавляет прогресс и куда, соответственно, направляется прибыль

Глобальный инновационный индекс (GII), каждый год фиксирует более 80 индикаторов у 130 стран. Чтобы понять их положение и перспективы на рынке высоких технологий. Эффективность определяется по сравнению исходных и итоговых параметров. Первые определяют среду: образование, инфраструктура, политика, инвестиции, исследования, бизнес. Вторые показывают результаты - производство, прибыли, товары, патенты, научные публикации и т.д.

Корреляция между богатством и инновациями не всегда очевидна. Поскольку параметров много, то по совокупности лидируют одни страны, а в отраслях появляются нюансы. С богатыми странами все понятно, за последние годы в топ-5 мало что изменилось. Швейцария и Швеция лидируют в получении новых знаний и стоимости брендов. США - в разработке ПО и интеллектуальной собственности.

Логичен и тренд роста в рейтинге азиатских стран: Южная Корея и Сингапур в прошлом году уже вошли в топ-10. Китай, Вьетнам, Индия и Филиппины в топ-50. Китай первый по патентам, Вьетнам - второй по доле в экспорте хай-тека, Индия - ведущий экспортер услуг IT и телекома. Почему Китай всего на 15-м месте? Его экономика настолько огромна, что доля инновационного сектора сравнительно невелика (пока).

Инновационность не всегда равна прорыву - она складывается из улучшения методов и технологий, монетизации процессов и услуг, работы с аудиториями и даже образа жизни. Google и Apple без сомнения изменили мир. А тысячи всяких Amazon, Samsung или Shopify просто сделали его удобнее.

РФ в индексе инноваций в 2020 опустилась до 47 места, уступив Румынии, Украине и Таиланду. В общем зачете в плюс идут образование - 17 место в мире, IT - 29, R&D - 33 место. В минус - регулятивная среда с 95 местом. Потенциал есть. Но госполитика не только не помогает сектору, она его топит.

Приятный сюрприз современного мира - отсутствие технологической дискриминации. Если взять за скобки политику, то на планете у всех равный доступ к современным технологиям. Разница лишь в том, кто возглавляет прогресс и куда, соответственно, направляется прибыль

Глобальный инновационный индекс (GII), каждый год фиксирует более 80 индикаторов у 130 стран. Чтобы понять их положение и перспективы на рынке высоких технологий. Эффективность определяется по сравнению исходных и итоговых параметров. Первые определяют среду: образование, инфраструктура, политика, инвестиции, исследования, бизнес. Вторые показывают результаты - производство, прибыли, товары, патенты, научные публикации и т.д.

Корреляция между богатством и инновациями не всегда очевидна. Поскольку параметров много, то по совокупности лидируют одни страны, а в отраслях появляются нюансы. С богатыми странами все понятно, за последние годы в топ-5 мало что изменилось. Швейцария и Швеция лидируют в получении новых знаний и стоимости брендов. США - в разработке ПО и интеллектуальной собственности.

Логичен и тренд роста в рейтинге азиатских стран: Южная Корея и Сингапур в прошлом году уже вошли в топ-10. Китай, Вьетнам, Индия и Филиппины в топ-50. Китай первый по патентам, Вьетнам - второй по доле в экспорте хай-тека, Индия - ведущий экспортер услуг IT и телекома. Почему Китай всего на 15-м месте? Его экономика настолько огромна, что доля инновационного сектора сравнительно невелика (пока).

Инновационность не всегда равна прорыву - она складывается из улучшения методов и технологий, монетизации процессов и услуг, работы с аудиториями и даже образа жизни. Google и Apple без сомнения изменили мир. А тысячи всяких Amazon, Samsung или Shopify просто сделали его удобнее.

РФ в индексе инноваций в 2020 опустилась до 47 места, уступив Румынии, Украине и Таиланду. В общем зачете в плюс идут образование - 17 место в мире, IT - 29, R&D - 33 место. В минус - регулятивная среда с 95 местом. Потенциал есть. Но госполитика не только не помогает сектору, она его топит.

{kind=link}

Для авиаперевозчиков погода еще долго будет нелетной

Потери авиаперевозчиков в прошлом году превысили $126 млрд, почти 10% от $1.4 трлн рынка. Число пассажиров упало на 66%, капитализация компаний - на 56%. В этом году трафик не превысит половину до пандемийного и вернется к прежним 4,5 млрд пассажиров не раньше 2023.

До того как были закрыты границы, в год самолеты совершали 38 млн полетов. 35% приходилось на азиатские страны, 27% - ЕС и 22% - США. На ближневосточные авиакомпании пришлось 15% мирового трафика. Американце больше всех любят родину - 66% приходилось на внутренние рейсы, в Европе - только 10%.

Пандемия сделала крайне больно рынку, который живет по планам, определенным на 10-20 лет вперед. К 2039 число пассажиров должно было превысить 10 млрд. Сейчас снизили до 8.5 млрд. Видимо, вирусов точно больше не будет.

Airbus и Boeing наконец вместо постоянной отмены заказов начали их снова получать. Но масштаб уже не тот - на щедрых азиатских и ближневосточных тендерах они показывали по 800-900 лайнеров в год у каждого. И готовились к созданию флота из 43 тыс. новых бортов до 2040, как вдруг…

Авиакомпании после хронических убытков спаслись благодаря огромным субсидиям, но получили в комплекте усиление гос контроля. Будущее лоукостеров, на которых до пандемии приходилась треть всего трафика, крайне туманно. Их прибыль строилась на максимальной загруженности бортов и четком планировании рейсов - в ближайшем будущем такое не светит.

Регулярно летает всего 1% жителей земли, в основном по делам, так как удовольствие не из дешевых. И пусть они готовы терпеть обязательные маски и носить паспорта о вакцинации, что делать при локдаунах и закрытии границ пока не решили.

На этом фоне - минутка позитива, граничащего с идиотизмом. В мае стартап Boom Supersonic получил $3 млрд на производство 15 сверхзвуковых коммерческих лайнеров. Чудо машина будет через 8 лет летать на биотопливе со скоростью 1.7 маха. Хотя пока нет даже прототипа, заказов на $200 миллионный самолет поступило более 70. Пожелаем им успеха!

Потери авиаперевозчиков в прошлом году превысили $126 млрд, почти 10% от $1.4 трлн рынка. Число пассажиров упало на 66%, капитализация компаний - на 56%. В этом году трафик не превысит половину до пандемийного и вернется к прежним 4,5 млрд пассажиров не раньше 2023.

До того как были закрыты границы, в год самолеты совершали 38 млн полетов. 35% приходилось на азиатские страны, 27% - ЕС и 22% - США. На ближневосточные авиакомпании пришлось 15% мирового трафика. Американце больше всех любят родину - 66% приходилось на внутренние рейсы, в Европе - только 10%.

Пандемия сделала крайне больно рынку, который живет по планам, определенным на 10-20 лет вперед. К 2039 число пассажиров должно было превысить 10 млрд. Сейчас снизили до 8.5 млрд. Видимо, вирусов точно больше не будет.

Airbus и Boeing наконец вместо постоянной отмены заказов начали их снова получать. Но масштаб уже не тот - на щедрых азиатских и ближневосточных тендерах они показывали по 800-900 лайнеров в год у каждого. И готовились к созданию флота из 43 тыс. новых бортов до 2040, как вдруг…

Авиакомпании после хронических убытков спаслись благодаря огромным субсидиям, но получили в комплекте усиление гос контроля. Будущее лоукостеров, на которых до пандемии приходилась треть всего трафика, крайне туманно. Их прибыль строилась на максимальной загруженности бортов и четком планировании рейсов - в ближайшем будущем такое не светит.

Регулярно летает всего 1% жителей земли, в основном по делам, так как удовольствие не из дешевых. И пусть они готовы терпеть обязательные маски и носить паспорта о вакцинации, что делать при локдаунах и закрытии границ пока не решили.

На этом фоне - минутка позитива, граничащего с идиотизмом. В мае стартап Boom Supersonic получил $3 млрд на производство 15 сверхзвуковых коммерческих лайнеров. Чудо машина будет через 8 лет летать на биотопливе со скоростью 1.7 маха. Хотя пока нет даже прототипа, заказов на $200 миллионный самолет поступило более 70. Пожелаем им успеха!

{kind=link}

Танго киностудий и стриминговых платформ

В 2019 кинозрители принесли $42 млрд кассовых сборов. Когда пришел вирус и посещаемость залов упала на 96%, то это казалось катастрофой, сравнимой с закрывшимися небесами. В итоге удар для киностудий прилетел совсем с другой стороны.

В 2020-м, первым отменивший локдауны Китай обогнал США на миллиард, собрав четверть от убогих $12 млрд мирового проката. Это произошло на глобальном взлете стриминга: выручка одного Netflix за год превысила $25 млрд и вызвала шквал авторитетных статей о закате эпохи кинотеатров.

Сегодня рынок стриминга превышает $100 млрд. У лидирующего Netflix более 200 млн подписчиков по всему миру. Он выпускает по новому фильму каждую неделю и тратит $17 млрд в год на их производство. На Оскаре 2020 компания получила больше номинаций, чем любая киностудия.

Но Disney, Fox, Warner и др. не проиграли гонку форматов - их собственные стриминговые бренды тоже активно набирали подписчиков. Дисней со 100 млн аудитории идет третьим за Netflix и Amazon Prime. Голливудские фильмы в этом и следующих годах будут сразу выходить и в залах, и онлайн.

Гораздо больше последствий у потери Голливудом китайского рынка. Политически неграмотных американцев терпели за их блокбастеры - пока, наконец, не научились делать их сами. Потеря сборов из Китая означает потенциальное сокращение расходов на большое кино вдвое, что в принципе меняет индустрию.

Мем адаптация от Нетфликс появился не зря - при визуальном качестве, большая часть их контента не намного превосходит продукцию индийского Болливуда и нигерийского Нолливуда. Они тоже выпускают по 2 000 фильмов в год, принося в жертву сценарии, кастинг, диалоги и здравый смысл.

Киноиндустрия США долгое время держал планку за счет дорогих фильмов от штучных режиссеров. Если прибыль студий будет зависеть от хронометража заливаемого в сеть контента, при этом рассчитанного на обидчивую и угнетенную прогрессивную аудиторию, то меня как зрителя они потеряют.

В 2019 кинозрители принесли $42 млрд кассовых сборов. Когда пришел вирус и посещаемость залов упала на 96%, то это казалось катастрофой, сравнимой с закрывшимися небесами. В итоге удар для киностудий прилетел совсем с другой стороны.

В 2020-м, первым отменивший локдауны Китай обогнал США на миллиард, собрав четверть от убогих $12 млрд мирового проката. Это произошло на глобальном взлете стриминга: выручка одного Netflix за год превысила $25 млрд и вызвала шквал авторитетных статей о закате эпохи кинотеатров.

Сегодня рынок стриминга превышает $100 млрд. У лидирующего Netflix более 200 млн подписчиков по всему миру. Он выпускает по новому фильму каждую неделю и тратит $17 млрд в год на их производство. На Оскаре 2020 компания получила больше номинаций, чем любая киностудия.

Но Disney, Fox, Warner и др. не проиграли гонку форматов - их собственные стриминговые бренды тоже активно набирали подписчиков. Дисней со 100 млн аудитории идет третьим за Netflix и Amazon Prime. Голливудские фильмы в этом и следующих годах будут сразу выходить и в залах, и онлайн.

Гораздо больше последствий у потери Голливудом китайского рынка. Политически неграмотных американцев терпели за их блокбастеры - пока, наконец, не научились делать их сами. Потеря сборов из Китая означает потенциальное сокращение расходов на большое кино вдвое, что в принципе меняет индустрию.

Мем адаптация от Нетфликс появился не зря - при визуальном качестве, большая часть их контента не намного превосходит продукцию индийского Болливуда и нигерийского Нолливуда. Они тоже выпускают по 2 000 фильмов в год, принося в жертву сценарии, кастинг, диалоги и здравый смысл.

Киноиндустрия США долгое время держал планку за счет дорогих фильмов от штучных режиссеров. Если прибыль студий будет зависеть от хронометража заливаемого в сеть контента, при этом рассчитанного на обидчивую и угнетенную прогрессивную аудиторию, то меня как зрителя они потеряют.

{kind=link}

Венчур избавился от рисков и стал скучным

2020 год стал рекордным для венчурного рынка - объем инвестиций впервые превысил $300 млрд. В 2021 все еще бодрее - инвестировано уже более $200 млрд, по два стартапа ежедневно преодолевают планку в $1 млрд, число единорогов в мире достигло 695, суммарной оценкой в $2,3 трлн.

В финансовом мире сложилась ситуация, когда при низких процентных ставках остаточные риски венчура выглядят лучше гарантированных потерь от инфляции. В сезон локдаунов и удаленки стартапы, развивающие online торговлю, доставку, связь, стриминги и IT сервисы вырвались в актуальные лидеры, временно переманив инвесторов из других секторов и заинтересовав новых игроков.

На США приходится половина венчурного рынка, в прошлом году инвестиции в американские стартапы превысили $156 млрд, прибыль на продажах долей в них составила $290 млрд, а число местных единорогов достигло 225. Следующим идет Китай с 21% долей и ЕС - 15%.

РФ формально относится к европейскому рынку, хотя имеет пару локальных особенностей: к большей части венчурных сделок причастны фонды с госучастием, ¾ рынка приходится на Москву и в стране пока нет своих единорогов.

Теперь о слоне, которого игнорируют. Само понятие венчурных инвестиций - это вложиться в биткоин или Tesla в 2013 году. То есть terra incognita новых компаний с неясными перспективами, которые в 9 случаях из 10 разорятся, но если повезет - дадут тысячи процентов чистой прибыли.

Сегодня "венчурные" фонды предпочитают состоявшиеся компании, пусть вход в них требует на порядки больших сумм. Но простите, вложения в TikTok, Square, Peloton или Uber - где здесь венчур? У компаний миллиардные обороты и пусть технически они стартапы, но 1000% роста они не покажут никогда - людей на планете не хватит.

Тем не менее тренд очевиден - за прошлый год объем средней инвестиции вырос на 15%, число сделок упало на 7%. Две трети идут в стартапы, уже взявшие нишу на рынке, доля вкладов в только появившихся энтузиастов сократилась до 6%.

Метка венчура вешается на компании, которые не пионерят в неисследованных областях, а эффективно оптимизируют уже существующие технологии. Дикий рост рынка - это расширение определения венчура, а не свидетельство его прогресса.

Многомиллиардные "стартапы" показывают замечательные результаты по доходности: и потому венчур из формата крайне рискованных вложений превращаются в инвестиционный инструмент с устойчивой доходностью в 25-30% год.

2020 год стал рекордным для венчурного рынка - объем инвестиций впервые превысил $300 млрд. В 2021 все еще бодрее - инвестировано уже более $200 млрд, по два стартапа ежедневно преодолевают планку в $1 млрд, число единорогов в мире достигло 695, суммарной оценкой в $2,3 трлн.

В финансовом мире сложилась ситуация, когда при низких процентных ставках остаточные риски венчура выглядят лучше гарантированных потерь от инфляции. В сезон локдаунов и удаленки стартапы, развивающие online торговлю, доставку, связь, стриминги и IT сервисы вырвались в актуальные лидеры, временно переманив инвесторов из других секторов и заинтересовав новых игроков.

На США приходится половина венчурного рынка, в прошлом году инвестиции в американские стартапы превысили $156 млрд, прибыль на продажах долей в них составила $290 млрд, а число местных единорогов достигло 225. Следующим идет Китай с 21% долей и ЕС - 15%.

РФ формально относится к европейскому рынку, хотя имеет пару локальных особенностей: к большей части венчурных сделок причастны фонды с госучастием, ¾ рынка приходится на Москву и в стране пока нет своих единорогов.

Теперь о слоне, которого игнорируют. Само понятие венчурных инвестиций - это вложиться в биткоин или Tesla в 2013 году. То есть terra incognita новых компаний с неясными перспективами, которые в 9 случаях из 10 разорятся, но если повезет - дадут тысячи процентов чистой прибыли.

Сегодня "венчурные" фонды предпочитают состоявшиеся компании, пусть вход в них требует на порядки больших сумм. Но простите, вложения в TikTok, Square, Peloton или Uber - где здесь венчур? У компаний миллиардные обороты и пусть технически они стартапы, но 1000% роста они не покажут никогда - людей на планете не хватит.

Тем не менее тренд очевиден - за прошлый год объем средней инвестиции вырос на 15%, число сделок упало на 7%. Две трети идут в стартапы, уже взявшие нишу на рынке, доля вкладов в только появившихся энтузиастов сократилась до 6%.

Метка венчура вешается на компании, которые не пионерят в неисследованных областях, а эффективно оптимизируют уже существующие технологии. Дикий рост рынка - это расширение определения венчура, а не свидетельство его прогресса.

Многомиллиардные "стартапы" показывают замечательные результаты по доходности: и потому венчур из формата крайне рискованных вложений превращаются в инвестиционный инструмент с устойчивой доходностью в 25-30% год.

{kind=link}

Крохотный вирус против огромной торговой логистики

Вспышка коронавируса в китайском Гуандуне привела к частичному закрытию одного из крупнейших портов мира. В течение нескольких недель он будет использовать всего треть от своих мощностей для 13 млн контейнеров в год.

На Гуандун приходится 24% от общего объема экспорта Китая, плюс он связан с еще более крупными портами Шэньчжэнь и Гуанчжоу. И когда мир вроде начал восстанавливаться, коронавирус снова эффектно подчеркнул и так очевидные уязвимости международной транспортной системы.

Первая: по морю ежегодно перевозится 11 млрд тонн или 80% международной торговли, 95 тыс. судов ходят между 600 портами в более чем 100 странах. Эта огромная логистическая сеть постоянно растет (за 10 лет более чем на треть), встречает множество барьеров и границ, не имеет единого центра управления и по умолчанию включает постоянные риски.

Вторая проблема: схождение товарных потоков в супер-узлы. Роттердам в Европе или Лос-Анджелес в США еще скромняшки по сравнению с портами в дельте Янцзы, на которые приходится 40% мирового товарооборота. Закрытие даже одного порта - это хаос и сокращение мирового трафика на несколько процентов.

Третья - мода на модель just-in-time, когда продукт прибывает строго по графику, сразу на конвейер или стеллаж, без остановки на складе. IT-решения создали сложную схему создания и сопровождения потока заказов. Это помогло сэкономить заметные деньги, но отсутствие запасов сделало бизнес крайне чувствительным к форс-мажорам.

Идеальный шторм из неудачных обстоятельств серьезно встряхнул логистический рынок. Но повышение расходов, сорванные сроки, задержки с доставкой так или иначе будут переложены на плечи потребителей - серьезных мер по исправлению уязвимостей пока не планируется.

Некоторые даже смогли неплохо заработать. Стоимость фрахта контейнеров выросла за год в 3-4 раза на фоне явно искусственного дефицита (Китай мог бы просто произвести нужное количество за 2-3 недели). Транссиб работает на полную мощность, удвоив объемы перевозок из Китая в ЕС. Жаль что его пропускная способность не соответствуют теоретическому грузопотоку, который мог бы на него обрушиться.

Вспышка коронавируса в китайском Гуандуне привела к частичному закрытию одного из крупнейших портов мира. В течение нескольких недель он будет использовать всего треть от своих мощностей для 13 млн контейнеров в год.

На Гуандун приходится 24% от общего объема экспорта Китая, плюс он связан с еще более крупными портами Шэньчжэнь и Гуанчжоу. И когда мир вроде начал восстанавливаться, коронавирус снова эффектно подчеркнул и так очевидные уязвимости международной транспортной системы.

Первая: по морю ежегодно перевозится 11 млрд тонн или 80% международной торговли, 95 тыс. судов ходят между 600 портами в более чем 100 странах. Эта огромная логистическая сеть постоянно растет (за 10 лет более чем на треть), встречает множество барьеров и границ, не имеет единого центра управления и по умолчанию включает постоянные риски.

Вторая проблема: схождение товарных потоков в супер-узлы. Роттердам в Европе или Лос-Анджелес в США еще скромняшки по сравнению с портами в дельте Янцзы, на которые приходится 40% мирового товарооборота. Закрытие даже одного порта - это хаос и сокращение мирового трафика на несколько процентов.

Третья - мода на модель just-in-time, когда продукт прибывает строго по графику, сразу на конвейер или стеллаж, без остановки на складе. IT-решения создали сложную схему создания и сопровождения потока заказов. Это помогло сэкономить заметные деньги, но отсутствие запасов сделало бизнес крайне чувствительным к форс-мажорам.

Идеальный шторм из неудачных обстоятельств серьезно встряхнул логистический рынок. Но повышение расходов, сорванные сроки, задержки с доставкой так или иначе будут переложены на плечи потребителей - серьезных мер по исправлению уязвимостей пока не планируется.

Некоторые даже смогли неплохо заработать. Стоимость фрахта контейнеров выросла за год в 3-4 раза на фоне явно искусственного дефицита (Китай мог бы просто произвести нужное количество за 2-3 недели). Транссиб работает на полную мощность, удвоив объемы перевозок из Китая в ЕС. Жаль что его пропускная способность не соответствуют теоретическому грузопотоку, который мог бы на него обрушиться.

{kind=link}

Самый ликвидный рынок на планете

Дневной объем торгов на международном валютном рынке превышает $6 трлн - это больше, чем у Нью-Йоркской фондовой биржи в 30 раз. Банки, инвестфонды, корпорации и трейдеры вовлечены в непрерывный, круглосуточный процесс заключения сделок во всех частях света.

ForEx состоит из множества независимых торговых площадок с собственными курсами. Хотя единой биржи у рынка нет - 43% сделок проходит через лондонские финансовые офисы. Доллар США участвует в половине всех парных сделок, 30% оборота приходится на операции доллар/евро.

От быстрых сделок с разницей в минуты, до ставок на итоги дня и долгосрочных инвестиций - системный заработок требует от профессионального инвестора не только постоянного слежения за событиями в мире, но и точного понимания глобальных экономических процессов.

Открытая аналитика от компаний вроде JPMorgan Chase, Morgan Stanley и Saxo Bank могут создавать видимость понимания рынков для непрофессионалов. На практике, для любителей это сектор азартных игр, который банкротит их пачками при любом экономическом стрессе, не говоря уже о полноценных кризисах, вроде 2007 года.

Важный фактор - объем доступа к заемным средствам. Микро колебания курсов в 0.001 пункт при доступе к миллиарду долларов генерирует хорошую прибыль. Именно хорошее кредитное плечо позволяло получать те легендарные дневные доходы с девятью нулями (и конечно немного инсайда).

Экономическая стабильность страны делает валюты вроде шведской кроны и швейцарского франка традиционным защитным инструментом. Наоборот, на развивающихся рынках волатильность открывает возможности для валютных спекуляций и при ошибочной реакции центробанков аукается стране снижением инвестиций и доходов.

Слабая валюта стимулирует экспорт и может быть выгодна государству. С другой стороны, повышает цены на импорт и нервирует жителей страны. В РФ принято внимательно следить за курсом рубля - сейчас он довольно стабилен, политические и экономические риски компенсируются высокими ценами на нефть и циклом монетарного ужесточения.

Дневной объем торгов на международном валютном рынке превышает $6 трлн - это больше, чем у Нью-Йоркской фондовой биржи в 30 раз. Банки, инвестфонды, корпорации и трейдеры вовлечены в непрерывный, круглосуточный процесс заключения сделок во всех частях света.

ForEx состоит из множества независимых торговых площадок с собственными курсами. Хотя единой биржи у рынка нет - 43% сделок проходит через лондонские финансовые офисы. Доллар США участвует в половине всех парных сделок, 30% оборота приходится на операции доллар/евро.

От быстрых сделок с разницей в минуты, до ставок на итоги дня и долгосрочных инвестиций - системный заработок требует от профессионального инвестора не только постоянного слежения за событиями в мире, но и точного понимания глобальных экономических процессов.

Открытая аналитика от компаний вроде JPMorgan Chase, Morgan Stanley и Saxo Bank могут создавать видимость понимания рынков для непрофессионалов. На практике, для любителей это сектор азартных игр, который банкротит их пачками при любом экономическом стрессе, не говоря уже о полноценных кризисах, вроде 2007 года.

Важный фактор - объем доступа к заемным средствам. Микро колебания курсов в 0.001 пункт при доступе к миллиарду долларов генерирует хорошую прибыль. Именно хорошее кредитное плечо позволяло получать те легендарные дневные доходы с девятью нулями (и конечно немного инсайда).

Экономическая стабильность страны делает валюты вроде шведской кроны и швейцарского франка традиционным защитным инструментом. Наоборот, на развивающихся рынках волатильность открывает возможности для валютных спекуляций и при ошибочной реакции центробанков аукается стране снижением инвестиций и доходов.

Слабая валюта стимулирует экспорт и может быть выгодна государству. С другой стороны, повышает цены на импорт и нервирует жителей страны. В РФ принято внимательно следить за курсом рубля - сейчас он довольно стабилен, политические и экономические риски компенсируются высокими ценами на нефть и циклом монетарного ужесточения.

{kind=link}

Обострение проблем в Южной Америке

Латинская Америка и Карибский бассейн включают 33 страны, с общим ВВП $4.1 трлн (5% мирового). При населении в 650 млн человек (8% жителей планеты), на регион приходится более четверти жертв коронавируса, включая 500 тыс. в Бразилии и 180 тыс. в Перу (лидирует в мире по уровню смертности).

Недостаточная, а местами неадекватная реакция на пандемию, слабые системы здравоохранения, невозможность удаленной работы в ключевых отраслях, слабая господдержка (3-8% ВВП против 20% в развитых странах), привели к падению ВВП в среднем на 8% по региону. Наиболее пострадали туристические Багамы, Барбадос и Ямайка.

Отчасти повезло странам-экспортерам. Высокие цены на сырье и сельхозпродукцию, а также восстановление ведущих торговых партнеров США и Китая, позволят Бразилии, Аргентине, Колумбии, Чили и Перу получить хорошие доходы от экспорта и рост экономики +5% по итогам года.

Страны Южной и Центральной Америки традиционно страдают от слабого госуправления, коррупции, плохой инфраструктуры, низкой производительности труда и недостатка инвестиций, что замедляет рост и ведет к частым экономическим кризисам. Социальное неравенство и бедность регулярно выводят людей на улицы для свержения очередного правительства.

При безработице в ~10% (до 50% среди молодежи), высокой инфляции, большой долговой нагрузке и серии избирательных кампаний в ближайшее время, политическая стабильность региона очевидно оставит желать лучшего.

Текущий кризис грозит оставить регион еще более обедневшим, закредитованым и социально расслоенным. При этом медленное и неравномерное вакцинирование (от 50% в Чили до 3% в соседних Перу) не позволяет даже примерно сказать, когда он вообще закончится.

Латинская Америка и Карибский бассейн включают 33 страны, с общим ВВП $4.1 трлн (5% мирового). При населении в 650 млн человек (8% жителей планеты), на регион приходится более четверти жертв коронавируса, включая 500 тыс. в Бразилии и 180 тыс. в Перу (лидирует в мире по уровню смертности).

Недостаточная, а местами неадекватная реакция на пандемию, слабые системы здравоохранения, невозможность удаленной работы в ключевых отраслях, слабая господдержка (3-8% ВВП против 20% в развитых странах), привели к падению ВВП в среднем на 8% по региону. Наиболее пострадали туристические Багамы, Барбадос и Ямайка.

Отчасти повезло странам-экспортерам. Высокие цены на сырье и сельхозпродукцию, а также восстановление ведущих торговых партнеров США и Китая, позволят Бразилии, Аргентине, Колумбии, Чили и Перу получить хорошие доходы от экспорта и рост экономики +5% по итогам года.

Страны Южной и Центральной Америки традиционно страдают от слабого госуправления, коррупции, плохой инфраструктуры, низкой производительности труда и недостатка инвестиций, что замедляет рост и ведет к частым экономическим кризисам. Социальное неравенство и бедность регулярно выводят людей на улицы для свержения очередного правительства.

При безработице в ~10% (до 50% среди молодежи), высокой инфляции, большой долговой нагрузке и серии избирательных кампаний в ближайшее время, политическая стабильность региона очевидно оставит желать лучшего.

Текущий кризис грозит оставить регион еще более обедневшим, закредитованым и социально расслоенным. При этом медленное и неравномерное вакцинирование (от 50% в Чили до 3% в соседних Перу) не позволяет даже примерно сказать, когда он вообще закончится.

{kind=link}

Будет ли можно не работать, а получать деньги просто так?

Бедность является одной из системных проблем на пути к справедливому и счастливому человечеству. Одно из предлагаемых решений - введение безусловного базового дохода, то есть фиксированных выплат всем и каждому.

Последние 20 лет эксперименты проводились в США, Индии, Финляндии, Канаде, Испании, Намибии, Кении и др. с целью выяснить как меняется жизнь людей, освобожденных от необходимости добывать себе средства к существованию.

Обнадеживающие данные были получены при старте с низкой базы. В Кении 20 тыс. человек в 40 деревнях 12 лет получали +$22 в месяц. В результате жители стали здоровее и спокойнее, отказались от вредных зависимостей, дополнительные доходы отправили на образование, дома и свой бизнес. При росте локального ВВП на четверть, инфляция не превысила 1%.

В Кении и Индии ББД тестировался как экстренная помощь для разрыва экономической петли: из бедных семей выходят необразованные люди, которые создают новые бедные семьи.

В развитых странах левые мечтатели ищут возможность сделать человека свободным, креативным и счастливым. Реализовать себя, не опасаясь финансовых неудач.

В Канаде и Испании у испытуемых снизился уровень стресса, в США 12% сменили работу на учебу. В Финляндии и Канаде подтвердились опасения эффекта гамака: при получении благ без усилий, мотивация к деятельности упала. Но там работали с группами риска: безработными и социально незащищенными. Новый германский эксперимент с выплатой €1200 будет нацелен на людей среднего класса.

Пандемия позволила краем глаза взглянуть на ББД не в рамках эксперимента, а в масштабах экономик. США просто разбрасывала триллионы с вертолетов, ЕС покрывал до 80% зарплат для запертых по домам. Но всего за год госдолг вырос так, что странам теперь придется экономить много лет.

На Аляске и в ряде арабских стран граждане получают выплаты из местных нефтяных фондов, потому что денег много, а людей мало. Но в той же РФ всего годового бюджета хватит на ежемесячную выплату каждому жалких $160.

ББД при ряде условий могут себе позволить небольшие европейские страны. Но когда швейцарцам предложили по ₣2500, но при повышении налогов и прекращении всех социальных программ, то они дружно отказались от идеи.

Никакое увеличение налогов с корпораций и богатых 10%, не позволяет справедливо распределить доходы по обществу. Тем более если мыслить не в масштабах национальных границ, а о населении планеты в целом. По крайней мере, до появления халявной энергии и практически бесплатных ресурсов.

Бедность является одной из системных проблем на пути к справедливому и счастливому человечеству. Одно из предлагаемых решений - введение безусловного базового дохода, то есть фиксированных выплат всем и каждому.

Последние 20 лет эксперименты проводились в США, Индии, Финляндии, Канаде, Испании, Намибии, Кении и др. с целью выяснить как меняется жизнь людей, освобожденных от необходимости добывать себе средства к существованию.

Обнадеживающие данные были получены при старте с низкой базы. В Кении 20 тыс. человек в 40 деревнях 12 лет получали +$22 в месяц. В результате жители стали здоровее и спокойнее, отказались от вредных зависимостей, дополнительные доходы отправили на образование, дома и свой бизнес. При росте локального ВВП на четверть, инфляция не превысила 1%.

В Кении и Индии ББД тестировался как экстренная помощь для разрыва экономической петли: из бедных семей выходят необразованные люди, которые создают новые бедные семьи.

В развитых странах левые мечтатели ищут возможность сделать человека свободным, креативным и счастливым. Реализовать себя, не опасаясь финансовых неудач.

В Канаде и Испании у испытуемых снизился уровень стресса, в США 12% сменили работу на учебу. В Финляндии и Канаде подтвердились опасения эффекта гамака: при получении благ без усилий, мотивация к деятельности упала. Но там работали с группами риска: безработными и социально незащищенными. Новый германский эксперимент с выплатой €1200 будет нацелен на людей среднего класса.

Пандемия позволила краем глаза взглянуть на ББД не в рамках эксперимента, а в масштабах экономик. США просто разбрасывала триллионы с вертолетов, ЕС покрывал до 80% зарплат для запертых по домам. Но всего за год госдолг вырос так, что странам теперь придется экономить много лет.

На Аляске и в ряде арабских стран граждане получают выплаты из местных нефтяных фондов, потому что денег много, а людей мало. Но в той же РФ всего годового бюджета хватит на ежемесячную выплату каждому жалких $160.

ББД при ряде условий могут себе позволить небольшие европейские страны. Но когда швейцарцам предложили по ₣2500, но при повышении налогов и прекращении всех социальных программ, то они дружно отказались от идеи.

Никакое увеличение налогов с корпораций и богатых 10%, не позволяет справедливо распределить доходы по обществу. Тем более если мыслить не в масштабах национальных границ, а о населении планеты в целом. По крайней мере, до появления халявной энергии и практически бесплатных ресурсов.

{kind=link}

Люди точно взяли и поломали планету?

Как пишут в интернете и сказали в ООН, климат меняется пугающими темпами. График температур последних лет за свою форму назван "хоккейной клюшкой": к 2100 году общее потепление на 2.4℃ вызовет массовые климатические катастрофы и повышение уровня океана на 15 см (или 2 метра).

Прогрессивные сайты смело выдают столетние прогнозы. Производство еды в Африке упадет на 95%. Леса съежатся вдвое. Арктическая тундра исчезнет. Два миллиарда потеряют дома из-за подъема океана. Невыносимая жара для 74% землян. Миграции насекомых вызовут эпидемии и т.д.

Просто для справки: сейчас геологический ледниковый период, 55 млн лет назад на планете было жарче на 15 ℃ (для любопытных - погуглите циклы Миланковича). Содержание СО2 в воздухе в 2020 году - 415 ppm, до паровой эры было 280 ppm. Анализ льда показал норму колебаний от 200 до 5 000.

В общем, вклад человечества в очередной климатический цикл - тема для дискуссий, а не доказанный факт. Но общественное мнение разогрето и требует немедленных действий. Предложения по спасению планеты и ее климата делятся на три группы: разумные, абсурдные и политические.

Управление отходами, повышение энергоэффективности, развитие переработки - это рационально и экономически выгодно. Так же как борьба с опустыниванием, высадка лесов, решение проблем со свалками и плавающим мусором, отказ от потребительской эксплуатации природы и т.д.

А вот квоты на выбросы СО2 - это запуск игры с нулевой суммой, где будут победители и проигравшие. Почему-то политические инициативы удивительно однообразны и ведут к конкурентным преимуществам именно для их страны. США (15% выбросов) под зеленой риторикой продвигают продажи своего СПГ и модернизацию своей энергосистемы за счет АТР.

Отказ от ископаемых ресурсов и переход к нейтральным выбросам в ближайшие десятилетия технологически невозможен. Солнечная и ветровая энергия доступны не везде и не приспособлены к бытовым пикам потребления. При создании водородной энергобазы выделится больше СО2, чем сэкономится. Отказ от ДВС породит тонны ядовитых батарей. И так по всем пунктам из влажных снов эко-активистов.

Призывы к цифровому, электрическому, возобновляемому будущему хороши для климатических тусовок, политических заявлений и модного маркетинга. Переход к эко-энергетике (и экономике в целом) будет проходить без дополнительной мотивации, там где он возможен и финансово выгоден.

Как пишут в интернете и сказали в ООН, климат меняется пугающими темпами. График температур последних лет за свою форму назван "хоккейной клюшкой": к 2100 году общее потепление на 2.4℃ вызовет массовые климатические катастрофы и повышение уровня океана на 15 см (или 2 метра).

Прогрессивные сайты смело выдают столетние прогнозы. Производство еды в Африке упадет на 95%. Леса съежатся вдвое. Арктическая тундра исчезнет. Два миллиарда потеряют дома из-за подъема океана. Невыносимая жара для 74% землян. Миграции насекомых вызовут эпидемии и т.д.

Просто для справки: сейчас геологический ледниковый период, 55 млн лет назад на планете было жарче на 15 ℃ (для любопытных - погуглите циклы Миланковича). Содержание СО2 в воздухе в 2020 году - 415 ppm, до паровой эры было 280 ppm. Анализ льда показал норму колебаний от 200 до 5 000.

В общем, вклад человечества в очередной климатический цикл - тема для дискуссий, а не доказанный факт. Но общественное мнение разогрето и требует немедленных действий. Предложения по спасению планеты и ее климата делятся на три группы: разумные, абсурдные и политические.

Управление отходами, повышение энергоэффективности, развитие переработки - это рационально и экономически выгодно. Так же как борьба с опустыниванием, высадка лесов, решение проблем со свалками и плавающим мусором, отказ от потребительской эксплуатации природы и т.д.

А вот квоты на выбросы СО2 - это запуск игры с нулевой суммой, где будут победители и проигравшие. Почему-то политические инициативы удивительно однообразны и ведут к конкурентным преимуществам именно для их страны. США (15% выбросов) под зеленой риторикой продвигают продажи своего СПГ и модернизацию своей энергосистемы за счет АТР.

Отказ от ископаемых ресурсов и переход к нейтральным выбросам в ближайшие десятилетия технологически невозможен. Солнечная и ветровая энергия доступны не везде и не приспособлены к бытовым пикам потребления. При создании водородной энергобазы выделится больше СО2, чем сэкономится. Отказ от ДВС породит тонны ядовитых батарей. И так по всем пунктам из влажных снов эко-активистов.

Призывы к цифровому, электрическому, возобновляемому будущему хороши для климатических тусовок, политических заявлений и модного маркетинга. Переход к эко-энергетике (и экономике в целом) будет проходить без дополнительной мотивации, там где он возможен и финансово выгоден.

{kind=link}

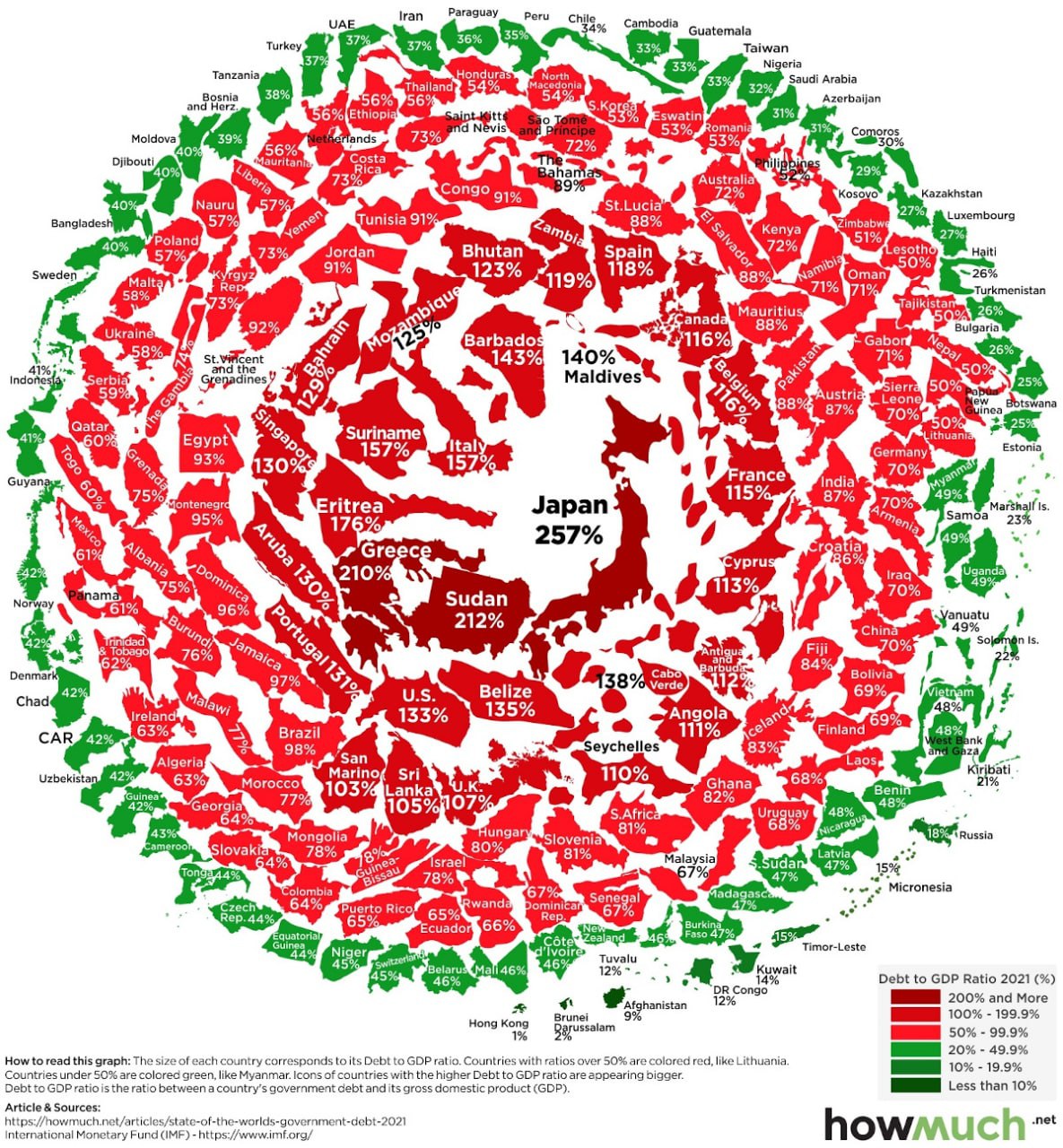

Почему богатым странам нравится жить в долг

С начала пандемии правительства во всем мире влили в свои экономики более $30 трлн, чтобы поддержать население и не допустить долгосрочных экономических последствий. В итоге мировой госдолг вырос с 88 до 105% от ВВП и достиг самого высокого уровня после окончания Второй мировой.

Правительственные облигации - альтернатива повышению налогов или сокращению расходов, то есть безболезненно и эффективно. Крепкая экономика позволяет заимствовать по минимальным ставкам и спокойно накапливать долги. Для развитых стран сопоставимый размер госдолга и ВВП вполне нормален и безопасен.

США могут залить свой рынок долларами и плевать на госдолг в безумные $27 трлн. Это приемлемые 133% ВВП, на обслуживание которого уходят всего 8% бюджета. Более того, когда весной доходность казначейских бумаг США достигла скромных 1.6% в год, то это вызвало массовый приход ошалевших от такой щедрости инвесторов с других рынков.

Конечно, страны в Южной Америке, Азии и Африке предлагают повышенные ставки за риски, бонусы крупным инвесторам, готовы согласовывать кредитно-денежную политику и т.д. Но когда на обслуживание долга идет до 30% бюджета, то регулярные дефолты и потери инвестиций неизбежны.

Высокий госдолг развивающихся стран - одно из значимых препятствий для их роста. Он ограничивает инструменты правительств в экономическом управлении, урезает доступный бюджет, в случае дефолта роняет инвестиционный рейтинг и провоцирует очередной экономический кризис.

Казалось бы, есть Япония, которая иллюстрирует, что можно избежать кризиса даже при долге в 250% ВВП, за счет лояльных инвесторов-резидентов и нулевых процентных ставок. Но страна стагнирует (пусть на высочайшем уровне) уже три десятилетия и давление долга - явно одна из причин.

Кстати, если размер госдолга напрягает, то при быстром экономическом росте закрыть его вполне реально - Европа за 15 послевоенных лет сократила его со 124 до 50%. Но для этого нужно вдвое больше, чем текущие 2% роста в ЕС.

У РФ все неожиданно хорошо. Госдолг в ₽20 трлн - это меньше 20% ВВП, при этом большая его часть приходится на внутренних резидентов. Процентные платежи - менее 5% расходов бюджета. А с объективной надежностью и доходностью в 6% облигации РФ - востребованный актив.

С начала пандемии правительства во всем мире влили в свои экономики более $30 трлн, чтобы поддержать население и не допустить долгосрочных экономических последствий. В итоге мировой госдолг вырос с 88 до 105% от ВВП и достиг самого высокого уровня после окончания Второй мировой.

Правительственные облигации - альтернатива повышению налогов или сокращению расходов, то есть безболезненно и эффективно. Крепкая экономика позволяет заимствовать по минимальным ставкам и спокойно накапливать долги. Для развитых стран сопоставимый размер госдолга и ВВП вполне нормален и безопасен.

США могут залить свой рынок долларами и плевать на госдолг в безумные $27 трлн. Это приемлемые 133% ВВП, на обслуживание которого уходят всего 8% бюджета. Более того, когда весной доходность казначейских бумаг США достигла скромных 1.6% в год, то это вызвало массовый приход ошалевших от такой щедрости инвесторов с других рынков.

Конечно, страны в Южной Америке, Азии и Африке предлагают повышенные ставки за риски, бонусы крупным инвесторам, готовы согласовывать кредитно-денежную политику и т.д. Но когда на обслуживание долга идет до 30% бюджета, то регулярные дефолты и потери инвестиций неизбежны.

Высокий госдолг развивающихся стран - одно из значимых препятствий для их роста. Он ограничивает инструменты правительств в экономическом управлении, урезает доступный бюджет, в случае дефолта роняет инвестиционный рейтинг и провоцирует очередной экономический кризис.

Казалось бы, есть Япония, которая иллюстрирует, что можно избежать кризиса даже при долге в 250% ВВП, за счет лояльных инвесторов-резидентов и нулевых процентных ставок. Но страна стагнирует (пусть на высочайшем уровне) уже три десятилетия и давление долга - явно одна из причин.

Кстати, если размер госдолга напрягает, то при быстром экономическом росте закрыть его вполне реально - Европа за 15 послевоенных лет сократила его со 124 до 50%. Но для этого нужно вдвое больше, чем текущие 2% роста в ЕС.

У РФ все неожиданно хорошо. Госдолг в ₽20 трлн - это меньше 20% ВВП, при этом большая его часть приходится на внутренних резидентов. Процентные платежи - менее 5% расходов бюджета. А с объективной надежностью и доходностью в 6% облигации РФ - востребованный актив.

{kind=link}

Кто решает столько стоит нефть

Цена фьючерса нефти Brent на август впервые за два года превысила $75 за баррель. Восстановление спроса и сокращение запасов, спад инвестиций в добычу - все это привело к росту цен с января на 40%. Кое-кто уже начал говорить о движении к $100 за баррель.

Сделка с Тегераном, вроде почти решенная, срывается из-за жесткой позиции нового президента Ирана. Что ставит в сложное положение ОПЕК+, который через неделю будет решать, сколько нефти качать во второй половине года. МЭА, например, рекомендует нарастить добычу, и покрыть текущий дефицит в 3 млн баррелей.

Колебания спроса на нефть в нормальных условиях обычно минимальны. В энергетике она лидирует с долей 31%, в транспортном секторе нет замены ДВС, спрос на продукты нефтепереработки стабильно растет. Цивилизации просто необходимы эти 97 млн баррелей в сутки.

Предложение имеет еще меньше степеней свободы. У скважин, за исключением ближнего востока и американского сланца, нет кнопки вкл/выкл. Новые месторождения в Арктике или на дне океана - это сложнейшие долгострои. Когда возникает даже небольшой дисбаланс спроса-предложения, адаптация происходит в первую очередь за счет резкого изменения цен.

Ключевую роль играет биржевой рынок. Сделки с фьючерсами на два порядка превышают объем доступной нефти и являются причиной высокой волатильности цен, в диапазоне от странных +$147 (2008) до абсурдных -$37 (2020) за баррель. В кризис-2008, сланцевый бум-2015 и пандемию-2020 избыток нефти приводил к обрушению цен в два-три раза.

Спекулятивные шаги на $5-10 могут происходить и на обычных новостях. Ближний восток регулярно радует конфликтами, авариями, диверсиями и атаками дронов. Инфраструктура оказалась уязвима к кибератакам: весной США ударили по святому - нефтепроводу. В сезон штормов в Мексиканском заливе рынок следит за буровыми вышками. И так далее.

Растущий спрос, потраченные избытки в мировых запасах, ОПЕК+, который пока явно не спешит включать резерв в 5.8 млн баррелей - все в пользу дорогой нефти. Фактор риска - сланцевая добыча США. За 10 лет сектор на беспорядочном бурении спалил более $300 млрд. Но дураки обанкротились, а умные при текущих ценах готовы возвращаться.

РФ добывает 10.6 млн баррелей в сутки, уступая по объемам только США. Доходы от экспорта нефти за первые пять месяцев - $27 млрд, в первом квартале доля нефтегазовых доходов в бюджете - 31%. Нефтяное лобби и правительство РФ спорят о распределении растущих доходов, а значит бензин в России будет дорожать и дальше.

Цена фьючерса нефти Brent на август впервые за два года превысила $75 за баррель. Восстановление спроса и сокращение запасов, спад инвестиций в добычу - все это привело к росту цен с января на 40%. Кое-кто уже начал говорить о движении к $100 за баррель.

Сделка с Тегераном, вроде почти решенная, срывается из-за жесткой позиции нового президента Ирана. Что ставит в сложное положение ОПЕК+, который через неделю будет решать, сколько нефти качать во второй половине года. МЭА, например, рекомендует нарастить добычу, и покрыть текущий дефицит в 3 млн баррелей.

Колебания спроса на нефть в нормальных условиях обычно минимальны. В энергетике она лидирует с долей 31%, в транспортном секторе нет замены ДВС, спрос на продукты нефтепереработки стабильно растет. Цивилизации просто необходимы эти 97 млн баррелей в сутки.

Предложение имеет еще меньше степеней свободы. У скважин, за исключением ближнего востока и американского сланца, нет кнопки вкл/выкл. Новые месторождения в Арктике или на дне океана - это сложнейшие долгострои. Когда возникает даже небольшой дисбаланс спроса-предложения, адаптация происходит в первую очередь за счет резкого изменения цен.

Ключевую роль играет биржевой рынок. Сделки с фьючерсами на два порядка превышают объем доступной нефти и являются причиной высокой волатильности цен, в диапазоне от странных +$147 (2008) до абсурдных -$37 (2020) за баррель. В кризис-2008, сланцевый бум-2015 и пандемию-2020 избыток нефти приводил к обрушению цен в два-три раза.

Спекулятивные шаги на $5-10 могут происходить и на обычных новостях. Ближний восток регулярно радует конфликтами, авариями, диверсиями и атаками дронов. Инфраструктура оказалась уязвима к кибератакам: весной США ударили по святому - нефтепроводу. В сезон штормов в Мексиканском заливе рынок следит за буровыми вышками. И так далее.

Растущий спрос, потраченные избытки в мировых запасах, ОПЕК+, который пока явно не спешит включать резерв в 5.8 млн баррелей - все в пользу дорогой нефти. Фактор риска - сланцевая добыча США. За 10 лет сектор на беспорядочном бурении спалил более $300 млрд. Но дураки обанкротились, а умные при текущих ценах готовы возвращаться.

РФ добывает 10.6 млн баррелей в сутки, уступая по объемам только США. Доходы от экспорта нефти за первые пять месяцев - $27 млрд, в первом квартале доля нефтегазовых доходов в бюджете - 31%. Нефтяное лобби и правительство РФ спорят о распределении растущих доходов, а значит бензин в России будет дорожать и дальше.

{kind=link}

12 лет сплошных убытков от блистательного Uber

Американский Uber - пример эталонного стартапа, чье имя по праву стало нарицательным. Приложение изменило наш взгляд на городской транспорт. Идея привлечения независимых исполнителей была многократно скопирована и создала понятие гиг-экономики. Стратегию направления всех ресурсов в масштабирование переняли десятки будущих единорогов.

Идея move fast and break things сработала как и задумывалась: Uber привлек $11,5 млрд инвестиций, которые направил на захват рынков в 70 странах и 900 городах. 3,5 млн водителей и курьеров выполняют около 1.2 млрд заказов в год. Стоимость компании зимой достигала $110 млрд (сейчас - $94).

Но модель агрессивной экспансии имеет побочные эффекты. При выручке в $11.1 млрд в 2020 компания показала очередной убыточный год, на этот раз в $6.8 млрд. 25% комиссии Uber при огромных оборотах и небольших затратах должны давать хорошую прибыль. Но это не включает покупку стартапов за $3,7 млрд. Или $250 млн на мотивацию водителей. А еще маркетинг и демпинг. И так далее.

Потратив 5 лет и $600 млн компания проиграла суд в Лондоне: теперь Uber обязан платить 70 тыс. местных водителей зарплаты, отпускные и пенсии. Модель свободного найма, которая позволяла выходить в плюс на ключевом британском рынке, не устояла под давлением профсоюзов и регуляторов.

Ежегодно теряя миллиарды, Uber всегда планировал однажды монетизировать лидерство: повысить тарифы и выйти в прибыль. Но его бизнес-модель легко копируется: за последние 5 лет выросли десятки конкурентов по всему миру. Имея перед глазами пример, они строили процессы эффективнее. У Didi, который выдавил Uber с китайского рынка, вдвое ниже тарифы, но при этом $1 млрд чистой прибыли за прошлый год.

Поездки на Uber уже дороже других вариантов, но он остается убыточным: еще минус $1.5 млрд в первом квартале. Компания пытается перестраиваться, прибыли от сервисов доставки уверенно растут и уже приносят ⅔ выручки, но в целом Uber постепенно теряет свои позиции.

Защита регуляторами прав работников только повысит расходы Uber. Перенос издержек на клиентов - верный способ проиграть конкурентам: поездка из Манхэттена в аэропорт, которая обошлась в $248 и оказалась дороже авиабилета, уже стала мемом. Сложно сказать, что ждет компанию, имя которой стало синонимом венчурного успеха.

Американский Uber - пример эталонного стартапа, чье имя по праву стало нарицательным. Приложение изменило наш взгляд на городской транспорт. Идея привлечения независимых исполнителей была многократно скопирована и создала понятие гиг-экономики. Стратегию направления всех ресурсов в масштабирование переняли десятки будущих единорогов.

Идея move fast and break things сработала как и задумывалась: Uber привлек $11,5 млрд инвестиций, которые направил на захват рынков в 70 странах и 900 городах. 3,5 млн водителей и курьеров выполняют около 1.2 млрд заказов в год. Стоимость компании зимой достигала $110 млрд (сейчас - $94).

Но модель агрессивной экспансии имеет побочные эффекты. При выручке в $11.1 млрд в 2020 компания показала очередной убыточный год, на этот раз в $6.8 млрд. 25% комиссии Uber при огромных оборотах и небольших затратах должны давать хорошую прибыль. Но это не включает покупку стартапов за $3,7 млрд. Или $250 млн на мотивацию водителей. А еще маркетинг и демпинг. И так далее.

Потратив 5 лет и $600 млн компания проиграла суд в Лондоне: теперь Uber обязан платить 70 тыс. местных водителей зарплаты, отпускные и пенсии. Модель свободного найма, которая позволяла выходить в плюс на ключевом британском рынке, не устояла под давлением профсоюзов и регуляторов.

Ежегодно теряя миллиарды, Uber всегда планировал однажды монетизировать лидерство: повысить тарифы и выйти в прибыль. Но его бизнес-модель легко копируется: за последние 5 лет выросли десятки конкурентов по всему миру. Имея перед глазами пример, они строили процессы эффективнее. У Didi, который выдавил Uber с китайского рынка, вдвое ниже тарифы, но при этом $1 млрд чистой прибыли за прошлый год.

Поездки на Uber уже дороже других вариантов, но он остается убыточным: еще минус $1.5 млрд в первом квартале. Компания пытается перестраиваться, прибыли от сервисов доставки уверенно растут и уже приносят ⅔ выручки, но в целом Uber постепенно теряет свои позиции.

Защита регуляторами прав работников только повысит расходы Uber. Перенос издержек на клиентов - верный способ проиграть конкурентам: поездка из Манхэттена в аэропорт, которая обошлась в $248 и оказалась дороже авиабилета, уже стала мемом. Сложно сказать, что ждет компанию, имя которой стало синонимом венчурного успеха.

{kind=link}

Развитие фриланса - главный тренд на рынке труда

Когда в прошлом году под карантин по всему миру попали 1.2 млрд рабочих мест, вынужденная удаленка придала мощный импульс Gig-экономике. Число контрактников/фрилансеров выросло на 33%, а оборот сектора достиг $1.6 трлн.

Раньше фриланс ассоциировался с программированием и творчеством. Сейчас контрактные работы востребованы в логистике, рознице, финансах, образовании, сервисах и т.д.

80% заказчиков и исполнителей работают через платформы: Uber, Lyft, Airbnb, Upwork, Guru, Etsy и др. инициировали моду на уберизацию бизнесов и легли в основу гиг-экономики.

Переход от полной занятости к работе с гибким графиком больше всего характерен для городских жителей развитых стран: в США и ЕС 162 млн вовлечены в гиг-экономику. Если смотреть на мир в целом, 56% фрилансеров моложе 35, у половины есть высшее образование. Три четверти зарабатывают менее $1300 в месяц.

РФ находится в общем тренде, с объемом рынка во вполне достойные $41 млрд. И хотя в статусе самозанятых у нас всего 2 млн человек, реальное число фрилансеров превышает 14 млн, увеличившись за пять лет в 4 раза. 64% получают менее ₽30 тыс. в месяц, и только 6% > ₽100 тыс.

Свободный график и большой выбор работы являются хорошим психологическим бонусом. Но полученный опыт контрактов и удаленки различается в зависимости от характера работы, семейного статуса и темперамента.

Постоянный поиск проектов, плавающий бюджет, случайные наниматели, отсутствующая стабильность - все это генерирует стресс. У фрилансеров нет соц. гарантий и карьерных перспектив. Отсутствие коллектива, особенно для молодых фрилансеров, может вызывать депрессию и выгорание.

40% компаний стали активнее работать с контрактами. Главные преимущества - гибкое планирование и управление, умная статистика и четкая оценка результатов. Фрилансер под конкретные функции обходится дешевле штатного сотрудника.

Работа с гибридными командами, где штат пересекается с наемниками, имеет характерные проблемы. Низкая лояльность временных работников, риск срыва сроков и несоответствия квалификации, проблемы в доступах к информации, ограниченный срок сотрудничества.

Три года назад курьер DPD, 19 лет отработавший на компанию как самозанятый агент, из-за загруженности пропускал приемы у врача и в итоге скончался. Накануне получив штраф за пропущенный из-за лечения день. Случай вызвал громкую дискуссию о правах фрилансеров, подчиненных дисциплине, но не получающих ответных обязательств от заказчика.

В начале года британский суд обязал Uber обеспечить своим водителям полный соц.пакет, создав весомый прецедент для всех игроков сектора. Возможно, в результате стоимость найма контрактников вскоре вырастет, но маловероятно, что это замедлит тренд на дальнейший рост гиг-экономики.

Когда в прошлом году под карантин по всему миру попали 1.2 млрд рабочих мест, вынужденная удаленка придала мощный импульс Gig-экономике. Число контрактников/фрилансеров выросло на 33%, а оборот сектора достиг $1.6 трлн.