В США все хорошо, но есть нюансы

США показали феноменальную эффективность программы вакцинации. К этой неделе - 280 млн доз, 48% жителей получили хотя бы одну прививку. С отменой масок и социальной дистанции для вакцинированных, страна возвращается к нормальной жизни.

В первом квартале экономика США показала 6,4% годового роста, во втором цифры могут быть двузначными. ВВП и экономическая активность практически вернулись к докризисным значениям. Фондовый рынок чуть ниже недавних максимумов, но прогнозы большей частью позитивные.

Весной, в рамках "Американского плана спасения" 165 млн человек получили чеки в $1400. Это в дополнение к предыдущим подаркам в $1200 и $600 и скорым стартом выплат пособий на ребенка в $300. Подросшие сбережения и отложенный спрос должны заметно увеличить расходы потребителей, которые составляют 2/3 экономики США.

От хороших новостей перейдем к насущным проблемам.

Безработица: индексы деловой активности зашкаливают, но безработица в апреле выросла на 0.1 пп. Из 22 млн потерянных рабочих мест, 8 пока не восстановлены. Благодаря прибавке $300 в неделю к пособию по безработице, низкооплачиваемые работники не спешат возвращаться. В 22 республиканских штатах планируют прекратить эти выплаты, превращая экономические проблемы в социальные.

Политический кризис: прежнее соперничество демократической и республиканской партии перешло в открытую конфронтацию. После атаки Капитолия 6 января, республиканцы ушли в полный отказ от сотрудничества, что ставит крест на принятии любых новых законов.

С помощью технической лазейки администрация Байдена планирует выделить дополнительные $2,3 трлн на инфраструктуру и $1,8 трлн. на поддержку семей и образования. Для покрытия дефицита запланировано повышение налогов на корпорации, что отрицательно скажется на инвестиционном климате.

Социальный кризис: экономический рост затронул не всех. Самые низкооплачевыемые работы не предусматривали удаленки и сокращения сильнее ударили по бедным классам. У 40% американцев доход ниже, чем до пандемии. 9% сообщили о нехватке продуктов. 15% задержались с выплатой аренды платы. И это на фоне ускорения инфляции до 4,4% в этом году.

Насилие: с начала года зафиксировано 228 случаев массовой стрельбы, в которых пострадало более 1000 человек. Полиция стабильно убивает по 1100 людей в год, но теперь это регулярно приводит к BLM протестам и уличным столкновениям.

Кризис миграции: на южной границе число нелегальных переходов в апреле достигло 20-летнего максимума, за месяц задержано 178 тыс. человек. После запрета Байдена о депортации детей и подростков без сопровождения, число несовершеннолетних мигрантов выросло до 19 тыс. в месяц.

США показали феноменальную эффективность программы вакцинации. К этой неделе - 280 млн доз, 48% жителей получили хотя бы одну прививку. С отменой масок и социальной дистанции для вакцинированных, страна возвращается к нормальной жизни.

В первом квартале экономика США показала 6,4% годового роста, во втором цифры могут быть двузначными. ВВП и экономическая активность практически вернулись к докризисным значениям. Фондовый рынок чуть ниже недавних максимумов, но прогнозы большей частью позитивные.

Весной, в рамках "Американского плана спасения" 165 млн человек получили чеки в $1400. Это в дополнение к предыдущим подаркам в $1200 и $600 и скорым стартом выплат пособий на ребенка в $300. Подросшие сбережения и отложенный спрос должны заметно увеличить расходы потребителей, которые составляют 2/3 экономики США.

От хороших новостей перейдем к насущным проблемам.

Безработица: индексы деловой активности зашкаливают, но безработица в апреле выросла на 0.1 пп. Из 22 млн потерянных рабочих мест, 8 пока не восстановлены. Благодаря прибавке $300 в неделю к пособию по безработице, низкооплачиваемые работники не спешат возвращаться. В 22 республиканских штатах планируют прекратить эти выплаты, превращая экономические проблемы в социальные.

Политический кризис: прежнее соперничество демократической и республиканской партии перешло в открытую конфронтацию. После атаки Капитолия 6 января, республиканцы ушли в полный отказ от сотрудничества, что ставит крест на принятии любых новых законов.

С помощью технической лазейки администрация Байдена планирует выделить дополнительные $2,3 трлн на инфраструктуру и $1,8 трлн. на поддержку семей и образования. Для покрытия дефицита запланировано повышение налогов на корпорации, что отрицательно скажется на инвестиционном климате.

Социальный кризис: экономический рост затронул не всех. Самые низкооплачевыемые работы не предусматривали удаленки и сокращения сильнее ударили по бедным классам. У 40% американцев доход ниже, чем до пандемии. 9% сообщили о нехватке продуктов. 15% задержались с выплатой аренды платы. И это на фоне ускорения инфляции до 4,4% в этом году.

Насилие: с начала года зафиксировано 228 случаев массовой стрельбы, в которых пострадало более 1000 человек. Полиция стабильно убивает по 1100 людей в год, но теперь это регулярно приводит к BLM протестам и уличным столкновениям.

Кризис миграции: на южной границе число нелегальных переходов в апреле достигло 20-летнего максимума, за месяц задержано 178 тыс. человек. После запрета Байдена о депортации детей и подростков без сопровождения, число несовершеннолетних мигрантов выросло до 19 тыс. в месяц.

{kind=link}

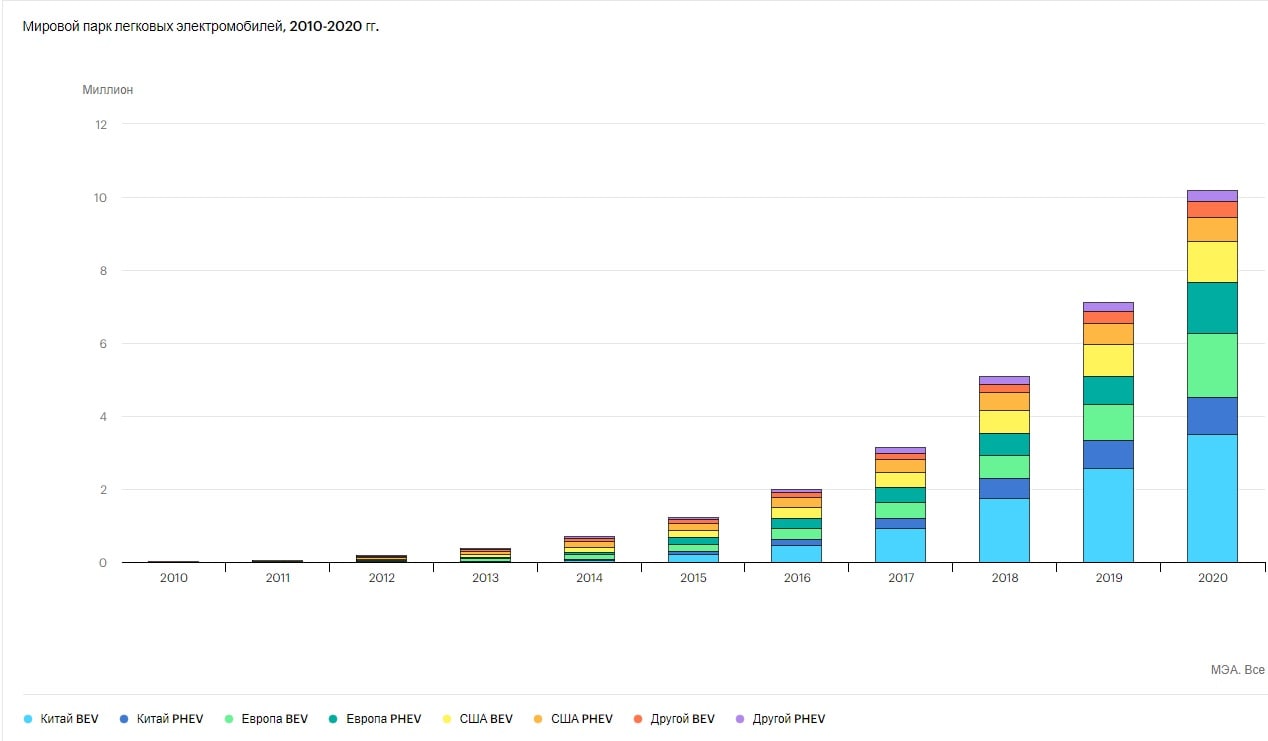

У моды на электромобили есть последствия

Как все знают, легковые автомобили ответственны за 12% выбросов СО2, поэтому от ДВС нужно избавляться. Владельцы электромобилей - это ответственные люди, которым положены госсубсидии, снижение налогов и льготный проезд.

Прибавив за год +43%, мировые продажи электрокаров превысили $120 млрд (14 млрд из них - госсубсидии). Число электромобилей уже более 11 млн (1% всего автопарка).

Каждый двадцатый новый автомобиль - электрический (в ЕС - каждый десятый). По общему количеству лидирует Китай с 4,5 млн штук (+1.2 млн за год) и ЕС - 3,2 млн (+1.4 млн).

Влияние Tesla постепенно падает - сейчас на рынке более 370 моделей электромобилей. За год это число выросло почти вдвое, в основном за счет разных внедорожников. Средняя цена упала до $40 тыс. за электрокар и $50 тыс. за гибрид.

Volvo, Ford, GM и др. производители инвестируют в производство батарей и обещают к 2030 делать только электромобили. Здесь кроется проблема номер раз.

Литий-ионных аккумуляторов уже сегодня производится на 160 ГВтч, с темпами роста до 50% в год. В следующие 20 лет спрос на сырье для них вырастет на порядок. Но чилийский литий, кобальд из Конго, российский алюминий, никель из Китая, плюс полимеры - все это отнюдь не зеленое производство.

Вторая проблема: срок службы аккумулятора 6-8 лет. На свалках они предельно токсичны, а их переработка требует растворения в кислотах или сжигания. В Китае производители одновременно ответственны и за утилизацию, поэтому их батареи разбирать чуть проще (но не экологичнее!). Через 8 лет нужно будет утилизировать 10 млн текущих батарей...

Третья проблема известна всем. Рост инфраструктуры зарядных станций замедлился до 40% в год. Всего по миру их сейчас 1.3 млн (800 тыс. из которых приходится на Китай). Из этого и так скромного числа только треть являются "быстрыми". Для электрогрузовиков нужны станции в 1 МВт. Таких вообще нет.

Мнение: Для России имело бы смысл попробовать наладить производство электрокаров, чтобы компенсировать будущее падение сырьевых доходов. В стране есть ресурсы и энергия, плюс новый прототип грузовика от Камаза выглядит неплохо. Но выделенные правительством на развитие электромобилей $400 млн явно исключают этот вариант.

Как все знают, легковые автомобили ответственны за 12% выбросов СО2, поэтому от ДВС нужно избавляться. Владельцы электромобилей - это ответственные люди, которым положены госсубсидии, снижение налогов и льготный проезд.

Прибавив за год +43%, мировые продажи электрокаров превысили $120 млрд (14 млрд из них - госсубсидии). Число электромобилей уже более 11 млн (1% всего автопарка).

Каждый двадцатый новый автомобиль - электрический (в ЕС - каждый десятый). По общему количеству лидирует Китай с 4,5 млн штук (+1.2 млн за год) и ЕС - 3,2 млн (+1.4 млн).

Влияние Tesla постепенно падает - сейчас на рынке более 370 моделей электромобилей. За год это число выросло почти вдвое, в основном за счет разных внедорожников. Средняя цена упала до $40 тыс. за электрокар и $50 тыс. за гибрид.

Volvo, Ford, GM и др. производители инвестируют в производство батарей и обещают к 2030 делать только электромобили. Здесь кроется проблема номер раз.

Литий-ионных аккумуляторов уже сегодня производится на 160 ГВтч, с темпами роста до 50% в год. В следующие 20 лет спрос на сырье для них вырастет на порядок. Но чилийский литий, кобальд из Конго, российский алюминий, никель из Китая, плюс полимеры - все это отнюдь не зеленое производство.

Вторая проблема: срок службы аккумулятора 6-8 лет. На свалках они предельно токсичны, а их переработка требует растворения в кислотах или сжигания. В Китае производители одновременно ответственны и за утилизацию, поэтому их батареи разбирать чуть проще (но не экологичнее!). Через 8 лет нужно будет утилизировать 10 млн текущих батарей...

Третья проблема известна всем. Рост инфраструктуры зарядных станций замедлился до 40% в год. Всего по миру их сейчас 1.3 млн (800 тыс. из которых приходится на Китай). Из этого и так скромного числа только треть являются "быстрыми". Для электрогрузовиков нужны станции в 1 МВт. Таких вообще нет.

Мнение: Для России имело бы смысл попробовать наладить производство электрокаров, чтобы компенсировать будущее падение сырьевых доходов. В стране есть ресурсы и энергия, плюс новый прототип грузовика от Камаза выглядит неплохо. Но выделенные правительством на развитие электромобилей $400 млн явно исключают этот вариант.

{kind=link}

Каждый четвертый в мире - игрок

Пока букмекеры всего мира готовятся к приближающемуся Евро-2020, можно посмотреть рынок азартных игр в целом. В этом году, на волне постковидного восстановления, отрасль по прогнозам вырастет на ~10%, до $516 млрд.

Если взять все казино, лотереи, ставки, автоматы, бинго и пр., то число игроков превысит 26% населения Земли. На первом месте АТР - 38% рынка. На втором - Северная Америка с 29%.

Крупнейший игровой центр мира - Макао. С начала этого года там уже оставлено $4 млрд. Лас-Вегас второй, с почти $8 млрд годового оборота. Классические Атлантик-Сити ($2.2 млрд) и Монте Карло ($600 млн) грустно вздыхают.

В 2020-м, пока казино пустовали почти треть года и потеряли 31% дохода, онлайн рынок скакнул вверх. В топ традиционных лидеров отрасли вроде MGM Resorts ($5.1 млрд) и Las Vegas Sands ($3.6 млрд) на онлайн ставках ворвалась букмекерская Flutter Entertainment ($4.3 млрд).

В отличие от реального мира, где правят казино и лотереи, в онлайне впереди ставки на спорт с долей в 41%. Специализация на одном направлении ушла в прошлое: беттинговые сайты представляют полный спектр услуг и игр на одной платформе. Рынок онлайн гемблинга вовлек 17% жителей планеты и оценивается сегодня в $72 млрд (+30% за год).

Онлайн рынок продолжит показывать двузначный рост за счет повышения качества работы с клиентами. Использование big data и ИИ позволяет сайтам включать множество опций, облегчающих игру и мотивирующих продолжать ставить деньги. Индустрия реальных казино будет расширяться за счет развития качественного отдыха и досуга в целом.

Россия находится в числе 93 стран, где онлайн-гэмблинг запрещен. Как и азартные игры в целом, которые с 2009 года отправлены в заброшенные резервации. Но в нелегальном секторе робко вращаются где-то 110-120 млрд. рублей.

P.S. Самой удачной ставкой считаются 2 фунта 61-летнего британца, который угадал шесть победителей на скачках и получил £1.5 млн. Крупнейший выигрыш в блэкджек - $40 млн., в игровых автоматах - $39 млн, в покер - $18.3 млн, в рулетку - $3.5 млн. Сорвавший джек-пот в $1.5 млрд в лотерее Mega Millions в 2018 году, сочувствует этим нищебродам.

НО: Каждый четвертый игрок в мире испытывал серьезные финансовые проблемы из за игровой зависимости. Будьте аккуратнее, а лучше - вообще не увлекайтесь!

Пока букмекеры всего мира готовятся к приближающемуся Евро-2020, можно посмотреть рынок азартных игр в целом. В этом году, на волне постковидного восстановления, отрасль по прогнозам вырастет на ~10%, до $516 млрд.

Если взять все казино, лотереи, ставки, автоматы, бинго и пр., то число игроков превысит 26% населения Земли. На первом месте АТР - 38% рынка. На втором - Северная Америка с 29%.

Крупнейший игровой центр мира - Макао. С начала этого года там уже оставлено $4 млрд. Лас-Вегас второй, с почти $8 млрд годового оборота. Классические Атлантик-Сити ($2.2 млрд) и Монте Карло ($600 млн) грустно вздыхают.

В 2020-м, пока казино пустовали почти треть года и потеряли 31% дохода, онлайн рынок скакнул вверх. В топ традиционных лидеров отрасли вроде MGM Resorts ($5.1 млрд) и Las Vegas Sands ($3.6 млрд) на онлайн ставках ворвалась букмекерская Flutter Entertainment ($4.3 млрд).

В отличие от реального мира, где правят казино и лотереи, в онлайне впереди ставки на спорт с долей в 41%. Специализация на одном направлении ушла в прошлое: беттинговые сайты представляют полный спектр услуг и игр на одной платформе. Рынок онлайн гемблинга вовлек 17% жителей планеты и оценивается сегодня в $72 млрд (+30% за год).

Онлайн рынок продолжит показывать двузначный рост за счет повышения качества работы с клиентами. Использование big data и ИИ позволяет сайтам включать множество опций, облегчающих игру и мотивирующих продолжать ставить деньги. Индустрия реальных казино будет расширяться за счет развития качественного отдыха и досуга в целом.

Россия находится в числе 93 стран, где онлайн-гэмблинг запрещен. Как и азартные игры в целом, которые с 2009 года отправлены в заброшенные резервации. Но в нелегальном секторе робко вращаются где-то 110-120 млрд. рублей.

P.S. Самой удачной ставкой считаются 2 фунта 61-летнего британца, который угадал шесть победителей на скачках и получил £1.5 млн. Крупнейший выигрыш в блэкджек - $40 млн., в игровых автоматах - $39 млн, в покер - $18.3 млн, в рулетку - $3.5 млн. Сорвавший джек-пот в $1.5 млрд в лотерее Mega Millions в 2018 году, сочувствует этим нищебродам.

НО: Каждый четвертый игрок в мире испытывал серьезные финансовые проблемы из за игровой зависимости. Будьте аккуратнее, а лучше - вообще не увлекайтесь!

{kind=link}

Патентные войны и монополия Big Pharma

Ни одно выпущенное лекарство не давало такой прибыли, как вакцина Pfizer ($26 млрд в 2021 году). Глобальные расходы на все вакцины превысят $157 млрд до 2025 года. Плюс еще $5.5 млрд. в год на противовирусные. Более того, фарм компании активно намекают на необходимость ежегодной вакцинации.

Фармацевтический рынок вырастет до $1.27 трлн. в этом году, $851 млрд из которых приходится на 50 корпораций, так называемой Биг Фармы. Кстати, всего 20 лет назад рынок оценивался втрое дешевле - $390 млрд.

Причина такого роста стоимости кроется в первой проблеме фармрынка - патентах. Разработка препарата-блокбастера в среднем стоит более $2,7 млрд, но после его выпуска есть всего несколько лет, чтобы вернуть инвестиции. Решение: завысить цены, а затем всеми хитростями продлевать патент.

Комиссия по Федеральной торговле (FTC) сейчас расследует монополизацию рынка на фоне роста цен на лекарства. Наверное, чтобы узнать очевидную вещь: патенты защищают не инновации, а биг фарму от конкурентов, тормозят национальные фарм компании и производство доступных "дженериков".

Вторая проблема - корпоративная конкуренция за новые разработки. Биг фарма покупает биотех стартапы ранней стадии за миллиарды, с готовым лекарством - за десятки. Astra Zeneca приобрела за $39 млрд Alexion, с лекарством от редкого заболевания крови за $500 тыс. в год. Спираль роста цен неостановимо раскручивается.

Третья проблема - закрытость биг фармы. Например, открытых данных о клинических испытаниях и производстве самой знаменитой вакцины нет (и не будет). Напомню, что до этого Pfizer ловили на подкупе госчиновников. А ранее, он выплачивал компенсации за погибших нигерийских детей, на которых нелегально тестировал лекарства.

В теории, за рынком следит Всемирная Организация Здравоохранения. На практике она спонсируется той же биг фармой и периодически попадается на лоббировании. Помните глобальную эпидемию свиного гриппа, которая унесла почти тысячу жизней? ВОЗ уговорил страны ЕС закупить вакцину от нее на $5.1 млрд.

Мнение: уже сейчас корпорации уходят в космос: генная терапия, CART, CRISPR белки, моноклональные антитела и пр. При развитии технологий и машинного обучения, уже в обозримом будущем появятся эффективные лекарства практически от всех заболеваний, в том числе от старости. И спустя еще пару десятилетий они даже станут доступны обычным людям.

Ни одно выпущенное лекарство не давало такой прибыли, как вакцина Pfizer ($26 млрд в 2021 году). Глобальные расходы на все вакцины превысят $157 млрд до 2025 года. Плюс еще $5.5 млрд. в год на противовирусные. Более того, фарм компании активно намекают на необходимость ежегодной вакцинации.

Фармацевтический рынок вырастет до $1.27 трлн. в этом году, $851 млрд из которых приходится на 50 корпораций, так называемой Биг Фармы. Кстати, всего 20 лет назад рынок оценивался втрое дешевле - $390 млрд.

Причина такого роста стоимости кроется в первой проблеме фармрынка - патентах. Разработка препарата-блокбастера в среднем стоит более $2,7 млрд, но после его выпуска есть всего несколько лет, чтобы вернуть инвестиции. Решение: завысить цены, а затем всеми хитростями продлевать патент.

Комиссия по Федеральной торговле (FTC) сейчас расследует монополизацию рынка на фоне роста цен на лекарства. Наверное, чтобы узнать очевидную вещь: патенты защищают не инновации, а биг фарму от конкурентов, тормозят национальные фарм компании и производство доступных "дженериков".

Вторая проблема - корпоративная конкуренция за новые разработки. Биг фарма покупает биотех стартапы ранней стадии за миллиарды, с готовым лекарством - за десятки. Astra Zeneca приобрела за $39 млрд Alexion, с лекарством от редкого заболевания крови за $500 тыс. в год. Спираль роста цен неостановимо раскручивается.

Третья проблема - закрытость биг фармы. Например, открытых данных о клинических испытаниях и производстве самой знаменитой вакцины нет (и не будет). Напомню, что до этого Pfizer ловили на подкупе госчиновников. А ранее, он выплачивал компенсации за погибших нигерийских детей, на которых нелегально тестировал лекарства.

В теории, за рынком следит Всемирная Организация Здравоохранения. На практике она спонсируется той же биг фармой и периодически попадается на лоббировании. Помните глобальную эпидемию свиного гриппа, которая унесла почти тысячу жизней? ВОЗ уговорил страны ЕС закупить вакцину от нее на $5.1 млрд.

Мнение: уже сейчас корпорации уходят в космос: генная терапия, CART, CRISPR белки, моноклональные антитела и пр. При развитии технологий и машинного обучения, уже в обозримом будущем появятся эффективные лекарства практически от всех заболеваний, в том числе от старости. И спустя еще пару десятилетий они даже станут доступны обычным людям.

{kind=link}

Космический мусор мешает спутниковой сети

Только на этой неделе на орбите стало на сто объектов больше: +60 к 1700 спутников Starlink и +36 к 180 от OneWeb. Спутниковые сети широкополосной связи в итоге накрывают почти всю планету и должны быть запущены в 2022-м.

Общий бюджет космической отрасли в прошлом году превысил $430 млрд. В основном это коммерческое использование околоземной орбиты. Связь, GPS навигация, метео- и прочие спутники являются важной частью современной инфраструктуры.

Число орбитальных объектов - более 20 тысяч. И если выпустить ситуацию из под контроля, то столкновения и рост количества космического мусора неизбежен. Впрочем, роботы, которые будут цеплять опасные обломки и сбрасывать их в атмосферу уже тестируются. Прототип мусорщика ELSA от японской Astroscale был запущен в марте и выбирает жертву.

Космические запуски в прошлом году стоили $9 млрд (+8%) - частные компании вроде SpaceX и Rocket Labs сделали выход на орбиту более доступным. Сотый подряд успешный запуск Falcon 9, две трети из которых прошли на уже летавших ракетах - аргумент в пользу многоразовых носителей.

В конце года состоится запуск миссии Artemis I, которая положит начало созданию космической станции на орбите Луны, а также базы на ее поверхности. Считается, что проект станет отправной точкой для будущей миссии на Марс.

Существуют обоснованные возражения против текущих планов освоения дальнего космоса. База на Луне вполне вероятна в обозримом будущем, но сомнения вызывает идея пилотируемой экспедиции и тем более высадки на Марсе.

Уже есть опыт длительной внеземной экспедиции. За 20 лет $120 миллиардная МКС приняла 65 экспедиций. В условиях микрогравитации, вакуума и космического излучения были получены полезные данные в области биологии, биомедицины, физики, материаловедения и пр. Но с тем же успехом все измерения и действия могли выполнить автоматы.

Зонды, станции, спутники, планетоходы и даже дроны разбросаны от пояса Койпера до Меркурия. Стоимость космических роботов в 2023 году превысит $4.3 млрд и именно они продолжат изучать систему. Когда космическая добыча станет рентабельна, на астероид Davida, с металлами на $26 квинтиллионов(!) очевидно отправят автоматический завод, а не команду бурильщиков.

РФ, чья роль в освоении космоса сократилось до орбитального извозчика, и здесь теряет свои позиции. С начала года было произведено всего 7 запусков, против 20 и 14 из США и Китая. Даже Falcon 9 взлетело вдвое больше, чем Союзов. Тем временем следы украденного из "Роскосмоса" очередного миллиарда рублей ведут в Гонконг и ОАЭ.

Только на этой неделе на орбите стало на сто объектов больше: +60 к 1700 спутников Starlink и +36 к 180 от OneWeb. Спутниковые сети широкополосной связи в итоге накрывают почти всю планету и должны быть запущены в 2022-м.

Общий бюджет космической отрасли в прошлом году превысил $430 млрд. В основном это коммерческое использование околоземной орбиты. Связь, GPS навигация, метео- и прочие спутники являются важной частью современной инфраструктуры.

Число орбитальных объектов - более 20 тысяч. И если выпустить ситуацию из под контроля, то столкновения и рост количества космического мусора неизбежен. Впрочем, роботы, которые будут цеплять опасные обломки и сбрасывать их в атмосферу уже тестируются. Прототип мусорщика ELSA от японской Astroscale был запущен в марте и выбирает жертву.

Космические запуски в прошлом году стоили $9 млрд (+8%) - частные компании вроде SpaceX и Rocket Labs сделали выход на орбиту более доступным. Сотый подряд успешный запуск Falcon 9, две трети из которых прошли на уже летавших ракетах - аргумент в пользу многоразовых носителей.

В конце года состоится запуск миссии Artemis I, которая положит начало созданию космической станции на орбите Луны, а также базы на ее поверхности. Считается, что проект станет отправной точкой для будущей миссии на Марс.

Существуют обоснованные возражения против текущих планов освоения дальнего космоса. База на Луне вполне вероятна в обозримом будущем, но сомнения вызывает идея пилотируемой экспедиции и тем более высадки на Марсе.

Уже есть опыт длительной внеземной экспедиции. За 20 лет $120 миллиардная МКС приняла 65 экспедиций. В условиях микрогравитации, вакуума и космического излучения были получены полезные данные в области биологии, биомедицины, физики, материаловедения и пр. Но с тем же успехом все измерения и действия могли выполнить автоматы.

Зонды, станции, спутники, планетоходы и даже дроны разбросаны от пояса Койпера до Меркурия. Стоимость космических роботов в 2023 году превысит $4.3 млрд и именно они продолжат изучать систему. Когда космическая добыча станет рентабельна, на астероид Davida, с металлами на $26 квинтиллионов(!) очевидно отправят автоматический завод, а не команду бурильщиков.

РФ, чья роль в освоении космоса сократилось до орбитального извозчика, и здесь теряет свои позиции. С начала года было произведено всего 7 запусков, против 20 и 14 из США и Китая. Даже Falcon 9 взлетело вдвое больше, чем Союзов. Тем временем следы украденного из "Роскосмоса" очередного миллиарда рублей ведут в Гонконг и ОАЭ.

{kind=link}

Венчурный капитал становится консервативнее

Венчурные инвестиции в этом году поставят очередной рекорд и превысят $100 млрд (+20%). Число единорогов - молодых хайтек компаний стоимостью >$1 млрд - более шестисот.

Самый дорогой стартап мира - TikTok, стоимостью $140 млрд. Далее финтех-стартап Stripe - $95 млрд. На третьем месте SpaceX с $74 млрд. Шесть из топ-10 родом из США.

Если смотреть распределение единорогов по отраслям, то лидирует финтех с долей в 15%. Электронная коммерция и торговые площадки - 13%. За ними следуют искусственный интеллект и робототехника (10%) и еще 8% - биотех и медицина.

Выбор компаний для венчурных инвестиций составляет десятки тысяч. От модных имитаторов мяса и диет по индивидуальной ДНК, до приложений по покупке доли в картине Монэ или сокращения послеуборочных потерь в Африке.

В последний год инвесторы предпочитают уже состоявшиеся компании: большая часть венчурных фондов из списка Мидаса от Forbes заработали на вложениях в лидирующих единорогов. Что может показаться странным для отрасли, которая ищет революционные решения и ставит на новичков.

Одна из причин - в ускорении темпов роста многомиллиардных стартапов. Раньше на подготовку позднего раунда инвестиций уходило 2-3 года, теперь 12-18 месяцев. Развитие превращается в непрерывную подготовку к очередному раунду, с последующим ростом капитализации.

9 из 10 стартапов не добиваются успеха. Половина закрываются в течение двух лет. Высокая конкуренция, невостребованность продукта, нехватка бюджета, или неправильный инвестор - для решения таких проблем недостаточно энтузиазма, нужен опыт.

Несмотря на прибыли от бума обратных слияний SPAC и сильный рынок IPO, большая часть доходов венчурных фондов остается «на бумаге» и не может быть реинвестирована.

Среди единорогов только 40% показывают устойчивую прибыль. И по-прежнему невозможно предсказать, кто станет очередным WeWork, LeSports, Theranos или Solyndra, которые принесли инвесторам боль, разочарование и многомиллиардные убытки.

Венчурные инвестиции в этом году поставят очередной рекорд и превысят $100 млрд (+20%). Число единорогов - молодых хайтек компаний стоимостью >$1 млрд - более шестисот.

Самый дорогой стартап мира - TikTok, стоимостью $140 млрд. Далее финтех-стартап Stripe - $95 млрд. На третьем месте SpaceX с $74 млрд. Шесть из топ-10 родом из США.

Если смотреть распределение единорогов по отраслям, то лидирует финтех с долей в 15%. Электронная коммерция и торговые площадки - 13%. За ними следуют искусственный интеллект и робототехника (10%) и еще 8% - биотех и медицина.

Выбор компаний для венчурных инвестиций составляет десятки тысяч. От модных имитаторов мяса и диет по индивидуальной ДНК, до приложений по покупке доли в картине Монэ или сокращения послеуборочных потерь в Африке.

В последний год инвесторы предпочитают уже состоявшиеся компании: большая часть венчурных фондов из списка Мидаса от Forbes заработали на вложениях в лидирующих единорогов. Что может показаться странным для отрасли, которая ищет революционные решения и ставит на новичков.

Одна из причин - в ускорении темпов роста многомиллиардных стартапов. Раньше на подготовку позднего раунда инвестиций уходило 2-3 года, теперь 12-18 месяцев. Развитие превращается в непрерывную подготовку к очередному раунду, с последующим ростом капитализации.

9 из 10 стартапов не добиваются успеха. Половина закрываются в течение двух лет. Высокая конкуренция, невостребованность продукта, нехватка бюджета, или неправильный инвестор - для решения таких проблем недостаточно энтузиазма, нужен опыт.

Несмотря на прибыли от бума обратных слияний SPAC и сильный рынок IPO, большая часть доходов венчурных фондов остается «на бумаге» и не может быть реинвестирована.

Среди единорогов только 40% показывают устойчивую прибыль. И по-прежнему невозможно предсказать, кто станет очередным WeWork, LeSports, Theranos или Solyndra, которые принесли инвесторам боль, разочарование и многомиллиардные убытки.

{kind=link}

Корпорации спрятали от налогов 10 триллионов

За последние 11 лет система обмена финансовыми данными между странами G20 и ОЭСР помогла найти 84 млн оффшорных счетов на сумму >$10 трлн. Это доходы международных корпораций, которые деликатно миновали налоговые службы.

Корпоративные прибыли оседают в оффшорных офисах через выплаты процентов по кредитам или роялти за бренд, через увод добавленной стоимости от производителя к посредникам и еще через множество лазеек в налоговых законодательствах.

Несмотря на постепенное снижение корпоративных налогов - в странах ОЭСР средние ставки за 10 лет упали с 33% до 26%, очевидно выгоднее платить о% на Бермудах, чем 55% в ОАЭ, 35% в США или 30% в Японии. Но довольно несправедливо, когда один рабочий платит больше, чем весь Amazon.

США решили поступить "умно" и вернуть корпорации домой, в 2018-м уменьшив ставку до 21%. Разумеется, без результатов. 26 корпораций из списка Fortune 500 пять лет не платили налогов вообще, остальные - в среднем менее 12%.

Новая администрация США выдала очередное гениальное решение. Утвердить эти 21% уже в качестве глобальной корпоративной ставки и убрать налоговую конкуренцию. Перспективы инициативы пока туманны, будем следить за ее обсуждением на встрече министров финансов G7 в начале июня.

Но что с цифровыми продуктами и услугами? В теории, прибыль корпораций должна облагаться налогом там, где создается стоимость. Но где это именно, применительно к Google, Facebook или TikTok? А как посчитать долю и вклад пользователей?

Есть масса предложений: от введения налогов на виды цифровых доходов до лицензионных сборов за доступ к национальным пользователям. Но важно найти общее решение - если налоги на цифровые отрасли начнут вводится в одностороннем порядке, торговые конфликты неизбежны.

За последние 11 лет система обмена финансовыми данными между странами G20 и ОЭСР помогла найти 84 млн оффшорных счетов на сумму >$10 трлн. Это доходы международных корпораций, которые деликатно миновали налоговые службы.

Корпоративные прибыли оседают в оффшорных офисах через выплаты процентов по кредитам или роялти за бренд, через увод добавленной стоимости от производителя к посредникам и еще через множество лазеек в налоговых законодательствах.

Несмотря на постепенное снижение корпоративных налогов - в странах ОЭСР средние ставки за 10 лет упали с 33% до 26%, очевидно выгоднее платить о% на Бермудах, чем 55% в ОАЭ, 35% в США или 30% в Японии. Но довольно несправедливо, когда один рабочий платит больше, чем весь Amazon.

США решили поступить "умно" и вернуть корпорации домой, в 2018-м уменьшив ставку до 21%. Разумеется, без результатов. 26 корпораций из списка Fortune 500 пять лет не платили налогов вообще, остальные - в среднем менее 12%.

Новая администрация США выдала очередное гениальное решение. Утвердить эти 21% уже в качестве глобальной корпоративной ставки и убрать налоговую конкуренцию. Перспективы инициативы пока туманны, будем следить за ее обсуждением на встрече министров финансов G7 в начале июня.

Но что с цифровыми продуктами и услугами? В теории, прибыль корпораций должна облагаться налогом там, где создается стоимость. Но где это именно, применительно к Google, Facebook или TikTok? А как посчитать долю и вклад пользователей?

Есть масса предложений: от введения налогов на виды цифровых доходов до лицензионных сборов за доступ к национальным пользователям. Но важно найти общее решение - если налоги на цифровые отрасли начнут вводится в одностороннем порядке, торговые конфликты неизбежны.

{kind=link}

IT инфраструктуру затягивает в облака

Быстрый рост числа работающих удаленно ускорил перемены в мировой IT инфраструктуре. В 2020 расходы на облачные сервисы достигли $130 млрд (рост +35%) и впервые обогнали вложения в аппаратную часть ($90 млрд, -6%).

Облачные сервисы выигрывают не только за счет широкого спектра услуг, автоматизации процессов и сервисной поддержке. Важную роль играет постоянная актуальность IT-решений. Для отрасли с такими темпами развития, необходимость апгрейдов аппаратной инфраструктуры было серьезной статьей расходов.

Из 1200 мировых центров обработки данных почти половина приходится на Amazon, Microsoft и Google. Которые инвестируют миллиарды в новые 50-100 ЦОДов в год. Центры данных потребляют >200 ТВтч (1% мирового спроса). Могло быть гораздо больше, но конкуренция между Intel и AMD постоянно повышает энергоэффективность чипов.

Текущие перемены - лишь ступенька в трансформации сектора. С развитием IoT и 5G, по прогнозам уже через 4 года 75% корпоративных данных будут обрабатываться вне сервера или облака, а на периферийных устройствах.

Несмотря на кризис прошлого года, 85% европейских компаний (75% в США) увеличили или сохранили IT-бюджеты. Помимо работы с данными, популярные облачные услуги - коммуникации и безопасность. Крупные компании обновляют технологии в 5 раз быстрее, чем малый бизнес.

Переход к облачным сервисам вносит изменения и на рынок труда. Для сотрудников компаний апгрейд программ и автоматизация процессов означает плавный переход от общей специализации к владению пакетом ключевых навыков.

Этот тренд профессиональной трансформации также является скорее переходным. У программ машинного обучения объем вычислений удваивается каждые 3,5 месяца, алгоритмическая эффективность - каждые 16 месяцев. Где, как и в каком объеме они заменят людей предсказать сложно. Но половина европейских компаний уже сейчас предпочитает использовать искусственный интеллект в области кибербезопасности.

Быстрый рост числа работающих удаленно ускорил перемены в мировой IT инфраструктуре. В 2020 расходы на облачные сервисы достигли $130 млрд (рост +35%) и впервые обогнали вложения в аппаратную часть ($90 млрд, -6%).

Облачные сервисы выигрывают не только за счет широкого спектра услуг, автоматизации процессов и сервисной поддержке. Важную роль играет постоянная актуальность IT-решений. Для отрасли с такими темпами развития, необходимость апгрейдов аппаратной инфраструктуры было серьезной статьей расходов.

Из 1200 мировых центров обработки данных почти половина приходится на Amazon, Microsoft и Google. Которые инвестируют миллиарды в новые 50-100 ЦОДов в год. Центры данных потребляют >200 ТВтч (1% мирового спроса). Могло быть гораздо больше, но конкуренция между Intel и AMD постоянно повышает энергоэффективность чипов.

Текущие перемены - лишь ступенька в трансформации сектора. С развитием IoT и 5G, по прогнозам уже через 4 года 75% корпоративных данных будут обрабатываться вне сервера или облака, а на периферийных устройствах.

Несмотря на кризис прошлого года, 85% европейских компаний (75% в США) увеличили или сохранили IT-бюджеты. Помимо работы с данными, популярные облачные услуги - коммуникации и безопасность. Крупные компании обновляют технологии в 5 раз быстрее, чем малый бизнес.

Переход к облачным сервисам вносит изменения и на рынок труда. Для сотрудников компаний апгрейд программ и автоматизация процессов означает плавный переход от общей специализации к владению пакетом ключевых навыков.

Этот тренд профессиональной трансформации также является скорее переходным. У программ машинного обучения объем вычислений удваивается каждые 3,5 месяца, алгоритмическая эффективность - каждые 16 месяцев. Где, как и в каком объеме они заменят людей предсказать сложно. Но половина европейских компаний уже сейчас предпочитает использовать искусственный интеллект в области кибербезопасности.

{kind=link}

Электронных гаджетов в мире больше, чем жителей

Рынок бытовой электроники бурно восстанавливается после прошлогоднего падения и в этом году превысит $1 трлн (рост +5%). 38% всех покупок будут сделаны онлайн.

Три четверти рынка приходится на электронные устройства: только смартфонов, планшетов и компьютеров сейчас в мире 6,2 млрд. Оставшаяся четверть - бытовая техника. Но грань размывается - новая домашняя техника от холодильника до дверного звонка все чаще получает приставку Smart.

40% рынка приходится на зону АТР. Китай лидирует не только по объему рынка ($259 млрд), но и по сетевой активности - 63% покупок пройдет через интернет-магазины. Главные мировые производители также из зоны АТР: Samsung и LG (Южная Корея), Sony и Panasonic (Япония).

США - второй крупнейший рынок со $133 млрд оборота. Мировой лидер по покупкам консолей и других игровых девайсов, а также по среднему чеку за покупку: на каждого приходится $540 в год. Для сравнения, в ЕС при общем объеме в $230 млрд, в среднем траты вдвое меньше, всего $250.

Спрос на смартфоны во всем мире с начала года подскочил на 27%, уже продано 500 млн. Здесь лидируют Samsung - 23%, Apple -17% Xiaomi - 15%. При этом 200 млн из них поддерживают 5G, здесь доля Apple уже больше трети.

Внезапная работа на дому привела к росту спроса на большие телевизоры, ноутбуки и планшеты. Популярность ПК продолжает падать: всего будет продано 520 млн. штук. Тренд на контроль своего здоровья и образа жизни подбодрил нишу smart часов и браслетов: +20%, $116 млрд в год.

Производители инвестируют в R&D миллиарды, чтобы удовлетворить спрос пользователей на все более продвинутые гаджеты. Миниатюризация, рост производительности, голосовое управление, гибкие экраны, нишевые девайсы под существующие приложения и т.д.

Основные двигатели рынка: спрос в развивающихся странах, сокращение циклов обновления устройств, расширение линейки ценовых категорий. А также рост доступа к 5G c текущих 600 млн пользователей до 3 млрд в 2025-м.

Рынок бытовой электроники бурно восстанавливается после прошлогоднего падения и в этом году превысит $1 трлн (рост +5%). 38% всех покупок будут сделаны онлайн.

Три четверти рынка приходится на электронные устройства: только смартфонов, планшетов и компьютеров сейчас в мире 6,2 млрд. Оставшаяся четверть - бытовая техника. Но грань размывается - новая домашняя техника от холодильника до дверного звонка все чаще получает приставку Smart.

40% рынка приходится на зону АТР. Китай лидирует не только по объему рынка ($259 млрд), но и по сетевой активности - 63% покупок пройдет через интернет-магазины. Главные мировые производители также из зоны АТР: Samsung и LG (Южная Корея), Sony и Panasonic (Япония).

США - второй крупнейший рынок со $133 млрд оборота. Мировой лидер по покупкам консолей и других игровых девайсов, а также по среднему чеку за покупку: на каждого приходится $540 в год. Для сравнения, в ЕС при общем объеме в $230 млрд, в среднем траты вдвое меньше, всего $250.

Спрос на смартфоны во всем мире с начала года подскочил на 27%, уже продано 500 млн. Здесь лидируют Samsung - 23%, Apple -17% Xiaomi - 15%. При этом 200 млн из них поддерживают 5G, здесь доля Apple уже больше трети.

Внезапная работа на дому привела к росту спроса на большие телевизоры, ноутбуки и планшеты. Популярность ПК продолжает падать: всего будет продано 520 млн. штук. Тренд на контроль своего здоровья и образа жизни подбодрил нишу smart часов и браслетов: +20%, $116 млрд в год.

Производители инвестируют в R&D миллиарды, чтобы удовлетворить спрос пользователей на все более продвинутые гаджеты. Миниатюризация, рост производительности, голосовое управление, гибкие экраны, нишевые девайсы под существующие приложения и т.д.

Основные двигатели рынка: спрос в развивающихся странах, сокращение циклов обновления устройств, расширение линейки ценовых категорий. А также рост доступа к 5G c текущих 600 млн пользователей до 3 млрд в 2025-м.

{kind=link}

Китай: побочные эффекты экономического бума

На фоне постепенного старения населения, Китай объявил о смене демографической политики: теперь рекомендованы три ребенка на семью. Долгосрочное планирование и аппаратный контроль - одни из слагающих успеха китайской экономики. Впрочем, иногда они же являются частью проблемы.

Китай - вторая по величине мировая экономика, крупнейший торговый партнер для 128 из 190 стран. Но пандемия подчеркнула зависимость от экспортного сектора. Принятая по итогам новая стратегия технологической и сырьевой самодостаточности потребует гигантских инвестиций и очевидно снизит влияние Китая в мире.

Влияние транснациональных корпораций, которые имеют долю в почти половине китайского экспорта, правительству удается понемногу уменьшать. Та же Apple, производство и разработка которой теперь полностью зависят от Китая, вынуждена следовать сигналам из Пекина.

Технологическое отставание должно быть постепенно компенсировано вложениями в НИОКР в 2.2% ВВП, 8% от которых должны идти в фундаментальные исследования.

Предпочтение отдается госкорпорациям, хотя ключевые техи - Tencent, Alibaba, Baidu, Huawei, JD, Didi и др. являются частными. Но на них китайские регуляторы как раз провели наступление и лишили части конкурентных преимуществ.

ВВП Китая в этом году увеличится на 7,5%, до $16.6 трлн. Объем корпоративного, домашнего и государственного долга превысит 300% ВВП (15% мирового). С начала года дефолты по облигациям выросли на 70%. Если это сигнал об отмене поддержки государством неэффективных компаний, то рынок вскоре изрядно потрясет.

Промышленный сектор в 39% ВВП и 66% электроэнергии от сжигания угля: Китай является крупнейшим производителем CO2 в мире. Но пока это возможно, правительство ставит приоритет на развитии, а не на экологии: в планах достичь пика выбросов к 2030 и углеродной нейтральности к 2060 году.

Неясен источник увеличения внутреннего спроса для замены экспорта. Уровень безработицы всего 3.8%, рост доходов в секторе услуг (54% ВВП) тормозят ограничительные правила. Повысить доходы домохозяйств можно увеличением социалки или снижением налогов - но это сильно ударит по бюджету.

Мнение: сокращение бедности, новейшее жилье и инфраструктура, авторитет на мировой арене - 95% граждан полностью одобряют работу правительства. Коммунистическая партия может не беспокоится о политике и спокойно заниматься экономикой.

На фоне постепенного старения населения, Китай объявил о смене демографической политики: теперь рекомендованы три ребенка на семью. Долгосрочное планирование и аппаратный контроль - одни из слагающих успеха китайской экономики. Впрочем, иногда они же являются частью проблемы.

Китай - вторая по величине мировая экономика, крупнейший торговый партнер для 128 из 190 стран. Но пандемия подчеркнула зависимость от экспортного сектора. Принятая по итогам новая стратегия технологической и сырьевой самодостаточности потребует гигантских инвестиций и очевидно снизит влияние Китая в мире.

Влияние транснациональных корпораций, которые имеют долю в почти половине китайского экспорта, правительству удается понемногу уменьшать. Та же Apple, производство и разработка которой теперь полностью зависят от Китая, вынуждена следовать сигналам из Пекина.

Технологическое отставание должно быть постепенно компенсировано вложениями в НИОКР в 2.2% ВВП, 8% от которых должны идти в фундаментальные исследования.

Предпочтение отдается госкорпорациям, хотя ключевые техи - Tencent, Alibaba, Baidu, Huawei, JD, Didi и др. являются частными. Но на них китайские регуляторы как раз провели наступление и лишили части конкурентных преимуществ.

ВВП Китая в этом году увеличится на 7,5%, до $16.6 трлн. Объем корпоративного, домашнего и государственного долга превысит 300% ВВП (15% мирового). С начала года дефолты по облигациям выросли на 70%. Если это сигнал об отмене поддержки государством неэффективных компаний, то рынок вскоре изрядно потрясет.

Промышленный сектор в 39% ВВП и 66% электроэнергии от сжигания угля: Китай является крупнейшим производителем CO2 в мире. Но пока это возможно, правительство ставит приоритет на развитии, а не на экологии: в планах достичь пика выбросов к 2030 и углеродной нейтральности к 2060 году.

Неясен источник увеличения внутреннего спроса для замены экспорта. Уровень безработицы всего 3.8%, рост доходов в секторе услуг (54% ВВП) тормозят ограничительные правила. Повысить доходы домохозяйств можно увеличением социалки или снижением налогов - но это сильно ударит по бюджету.

Мнение: сокращение бедности, новейшее жилье и инфраструктура, авторитет на мировой арене - 95% граждан полностью одобряют работу правительства. Коммунистическая партия может не беспокоится о политике и спокойно заниматься экономикой.

{kind=link}

❤1

Травмы и допинги: киберспорт это не игрушки

Число зрителей киберспортивных соревнований за время пандемии выросло до полмиллиарда человек. Индустрия готовится к выходу из локдауна - уже анонсировано, что финал чемпионата мира по League of Legends пройдет в китайском Шеньчжэне на стадионе на 60 000 человек.

В далеком 1997 победитель турнира по Quake был шокирован, получив красный Ferrari 328 от разработчиков игры. Сейчас ежегодный призовой фонд турниров только первой пятерки популярных игр - Dota 2, Counter-Strike, Fortnite, League of Legends и StarCraft 2 - превышает $530 млн.

Признание киберспорта началось с Азии, где в начале нулевых Китай и Южная Корея начали выдавать спортивные лицензии. Но затем нашел и западных болельщиков - трансляции финалов по Fortnite и League of Legends привлекли больше зрителей, чем Суперкубок NFL.

В 2020 году киберспортивные стриминги набрали 8 млрд просмотренных часов. Спонсорство, трансляции, ставки и пр. показывают годовой оборот около $10 млрд в год. МОК всерьез обсуждает включение киберспорта в олимпийскую программу.

Хотя значительная часть аудитории - подростки, но в основном болельщикам 18-30 лет, что привлекло внимание букмекеров. После ряда экспериментов с новой аудиторией и форматами, ставки на eSport превысили $7 млрд и растут на 25% в год.

В спорте есть свои мега-звезды мультимиллионеры, десятки тысяч профи с зарплатами от команд, призовыми и спонсорскими контрактами. Обычные для игроков профессиональные травмы включают мышечные повреждения рук и запястий. Карьера начинается в подростковом возрасте и завершается к 25 годам.

Международная федерация киберспорта IeSF и Всемирная ассоциация киберспорта WESA пока не могут решить очевидные проблемы. Например, тренировки от 50 до 100 часов в неделю - это явное нарушение норм по здоровью. Как и тотальный допинг среди игроков: энергетики и таблетки в неконтролируемых объемах, приводящих к госпитализациям и смертям.

Число зрителей киберспортивных соревнований за время пандемии выросло до полмиллиарда человек. Индустрия готовится к выходу из локдауна - уже анонсировано, что финал чемпионата мира по League of Legends пройдет в китайском Шеньчжэне на стадионе на 60 000 человек.

В далеком 1997 победитель турнира по Quake был шокирован, получив красный Ferrari 328 от разработчиков игры. Сейчас ежегодный призовой фонд турниров только первой пятерки популярных игр - Dota 2, Counter-Strike, Fortnite, League of Legends и StarCraft 2 - превышает $530 млн.

Признание киберспорта началось с Азии, где в начале нулевых Китай и Южная Корея начали выдавать спортивные лицензии. Но затем нашел и западных болельщиков - трансляции финалов по Fortnite и League of Legends привлекли больше зрителей, чем Суперкубок NFL.

В 2020 году киберспортивные стриминги набрали 8 млрд просмотренных часов. Спонсорство, трансляции, ставки и пр. показывают годовой оборот около $10 млрд в год. МОК всерьез обсуждает включение киберспорта в олимпийскую программу.

Хотя значительная часть аудитории - подростки, но в основном болельщикам 18-30 лет, что привлекло внимание букмекеров. После ряда экспериментов с новой аудиторией и форматами, ставки на eSport превысили $7 млрд и растут на 25% в год.

В спорте есть свои мега-звезды мультимиллионеры, десятки тысяч профи с зарплатами от команд, призовыми и спонсорскими контрактами. Обычные для игроков профессиональные травмы включают мышечные повреждения рук и запястий. Карьера начинается в подростковом возрасте и завершается к 25 годам.

Международная федерация киберспорта IeSF и Всемирная ассоциация киберспорта WESA пока не могут решить очевидные проблемы. Например, тренировки от 50 до 100 часов в неделю - это явное нарушение норм по здоровью. Как и тотальный допинг среди игроков: энергетики и таблетки в неконтролируемых объемах, приводящих к госпитализациям и смертям.

{kind=link}

Глобальная экономика продолжает восстанавливаться

В мае производственная активность росла в ЕС и США, в Азии продолжается рост потребительского спроса. Все очевиднее неравномерность восстановления экономик в зависимости от программ вакцинации: от года для Китая и США, до четырех для Африки и Латинской Америки.

Цены на продовольствие растут 12-й месяц подряд, за май в годовом исчислении прибавили 40% и достигли рекордных значений за последние 10 лет. Цена на нефть преодолела $70, даже несмотря на появление экспорта из Ирана. Цветные металлы чуть снизились с пиковых показателей середины месяца, но все равно остаются аномально дорогими.

Фондовые индексы растут четвертый месяц подряд, прибавив в целом 1,4% за май. После периода неопределенности, компании ищут варианты ускоренного расширения - на рынке слияний и поглощений в мае заключено сделок еще на $533 млрд ($2.4 трлн с начала года). Число безработных превышает 220 млн человек, что на 40 млн больше, чем до пандемии

В ЕС на фоне постепенного смягчения мер изоляции, показатель производственной активности вырос до рекордных 63.1. В США в мае число новых рабочих мест достигло почти 1 млн, две трети из которых пришлось на сферу услуг. Но низкооплачиваемые места по прежнему испытывают дефицит работников.

Китайские экспорт под давлением из-за укрепившегося до 3-х летних максимумов юаня и снижения темпов роста мирового спроса. Но на фоне экономического развития и высокой доходности облигаций инвесторы все равно идут в страну. В Индии масштабный локдаун ведет к квартальному снижению ВВП на 5%.

В РФ неплохо идут дела у отраслей, ориентированных на экспорт и долгожданный рост в секторе услуг. Но годовая инфляция в мае продолжила ускоряться и достигла 5,9%.

В мае производственная активность росла в ЕС и США, в Азии продолжается рост потребительского спроса. Все очевиднее неравномерность восстановления экономик в зависимости от программ вакцинации: от года для Китая и США, до четырех для Африки и Латинской Америки.

Цены на продовольствие растут 12-й месяц подряд, за май в годовом исчислении прибавили 40% и достигли рекордных значений за последние 10 лет. Цена на нефть преодолела $70, даже несмотря на появление экспорта из Ирана. Цветные металлы чуть снизились с пиковых показателей середины месяца, но все равно остаются аномально дорогими.

Фондовые индексы растут четвертый месяц подряд, прибавив в целом 1,4% за май. После периода неопределенности, компании ищут варианты ускоренного расширения - на рынке слияний и поглощений в мае заключено сделок еще на $533 млрд ($2.4 трлн с начала года). Число безработных превышает 220 млн человек, что на 40 млн больше, чем до пандемии

В ЕС на фоне постепенного смягчения мер изоляции, показатель производственной активности вырос до рекордных 63.1. В США в мае число новых рабочих мест достигло почти 1 млн, две трети из которых пришлось на сферу услуг. Но низкооплачиваемые места по прежнему испытывают дефицит работников.

Китайские экспорт под давлением из-за укрепившегося до 3-х летних максимумов юаня и снижения темпов роста мирового спроса. Но на фоне экономического развития и высокой доходности облигаций инвесторы все равно идут в страну. В Индии масштабный локдаун ведет к квартальному снижению ВВП на 5%.

В РФ неплохо идут дела у отраслей, ориентированных на экспорт и долгожданный рост в секторе услуг. Но годовая инфляция в мае продолжила ускоряться и достигла 5,9%.

{kind=link}

Страховая индустрия признала пандемию не страшной

Чтобы понять истинный масштаб неприятностей - смотри на поведение страховщиков. Ушлые ребята читают вашу судьбу и закладывают проценты риска в прибыль. В 2020-м, пока в новостях доминировал вирус, в реальности больше компенсаций было выплачено за погодные катаклизмы.

Скорее всего вы вообще мало знаете о страховом рынке - подумаешь, всего $5 трлн в год, чуть впереди банковского сектора. Все потому, что они не отсвечивают - каждый страховой случай это конфликт и их предпочитают решать в тишине.

Инвестиции в страховые компании традиционно являются одними из самых надежных - ребятам разрешено использовать деньги клиентов для вложения в самих себя, они получают постоянные вклады до наступления абзаца у клиента - а это стабильная прибыль, с рассчитанными рисками.

В развитых странах более половины всего страхования приходится на смерть заказчика. Не знаю почему сложилась эта традиция банковского вклада на утешение скорбящих родственников, но таковы факты. Вторая по популярности услуга, автострахование, является обязательной, так что не считается.

Поскольку западный рынок уже освоен, страховой рынок обратил внимание на богатеющие развивающиеся страны. Китай растет бешеными темпами и в ближайшую декаду явно обгонит 1.2 трлн рынок США. Американский Berkshire Hathaway ($455 млрд) доминирует, но китайские Ping An и AIA Group уже набрали свои первые сто миллиардов и быстро идут ко вторым.

Серьезной проблемой становится кибербезопасность - базы данных страховщиков переполнены конфиденциальной инфой. Постепенное старение (людей старше 60 лет уже сейчас более 900 млн.) и рост хронических заболеваний явно приведут к подорожанию и так крайне дорогих медицинских полисов.

Чтобы понять истинный масштаб неприятностей - смотри на поведение страховщиков. Ушлые ребята читают вашу судьбу и закладывают проценты риска в прибыль. В 2020-м, пока в новостях доминировал вирус, в реальности больше компенсаций было выплачено за погодные катаклизмы.

Скорее всего вы вообще мало знаете о страховом рынке - подумаешь, всего $5 трлн в год, чуть впереди банковского сектора. Все потому, что они не отсвечивают - каждый страховой случай это конфликт и их предпочитают решать в тишине.

Инвестиции в страховые компании традиционно являются одними из самых надежных - ребятам разрешено использовать деньги клиентов для вложения в самих себя, они получают постоянные вклады до наступления абзаца у клиента - а это стабильная прибыль, с рассчитанными рисками.

В развитых странах более половины всего страхования приходится на смерть заказчика. Не знаю почему сложилась эта традиция банковского вклада на утешение скорбящих родственников, но таковы факты. Вторая по популярности услуга, автострахование, является обязательной, так что не считается.

Поскольку западный рынок уже освоен, страховой рынок обратил внимание на богатеющие развивающиеся страны. Китай растет бешеными темпами и в ближайшую декаду явно обгонит 1.2 трлн рынок США. Американский Berkshire Hathaway ($455 млрд) доминирует, но китайские Ping An и AIA Group уже набрали свои первые сто миллиардов и быстро идут ко вторым.

Серьезной проблемой становится кибербезопасность - базы данных страховщиков переполнены конфиденциальной инфой. Постепенное старение (людей старше 60 лет уже сейчас более 900 млн.) и рост хронических заболеваний явно приведут к подорожанию и так крайне дорогих медицинских полисов.

{kind=link}

Элитное потребление снова на подъеме

Джефф Безос заказал себе большую трехмачтовую яхту за $500 млн. У которой будет своя яхта, поменьше, но с вертолетной площадкой. Когда есть деньги, их нужно тратить красиво.

Мировая luxury индустрия в этом году вырастет на 15%, после прошлогоднего провала почти на четверть, до скромных $290 млрд. Из тренда в 2020 выбились только китайцы - первыми посмотрев на коронавирус, видимо решили гулять так гулять и почти удвоили покупки, до $50 млрд.

Проблема не в падении доходов клиентов - за время пандемии обычные покупатели дорогих безделушек в среднем даже разбогатели. Помешали локдауны: больше трети выручки индустрии приносят шопинг туры и спонтанные траты обеспеченных визитеров.

Парфюмерия, модная одежда, сумки, часы, дорогие аксессуары и очки - все показали двузначные проценты роста с начала года. Выручка лидера рынка, французского LVMH в первом квартале превысила $16 млрд. Почти половина рынка приходятся на три страны: США, Китай и Японию.

По производству лидируют США, но мировую моду по-прежнему задает Европа. Louis Vuitton, Versace, Chanel, Dior, Prada, Gucci, Hermès, Estée Lauder и множество других - это всё Франция и Италия. Хотя экспертам было видение, что Китай к 2025 станет не только главным потребителем, но и производить каждый второй предмет роскоши в мире.

Индустрия изощряется в применение хай-тека: атмосферные иллюзии VR и AR усугубляют желание купить дорогие и бесполезные безделушки. 3D печать позволяет создавать самые причудливые украшения. Онлайн продажи к 2025 будут составлять треть от подросшего до $390 млрд рынка.

Молодые поколения пока не принимают прелести шикарной жизни, которая перпендикулярна экологической и социальной ответственности. Но ради аудитории производители стараются предложить вид на яйца фаберже сбоку: на животных не тестировалось, металлы из эко-переработки, алмазы синтезированные, все остальное натуральное и пр.

Джефф Безос заказал себе большую трехмачтовую яхту за $500 млн. У которой будет своя яхта, поменьше, но с вертолетной площадкой. Когда есть деньги, их нужно тратить красиво.

Мировая luxury индустрия в этом году вырастет на 15%, после прошлогоднего провала почти на четверть, до скромных $290 млрд. Из тренда в 2020 выбились только китайцы - первыми посмотрев на коронавирус, видимо решили гулять так гулять и почти удвоили покупки, до $50 млрд.

Проблема не в падении доходов клиентов - за время пандемии обычные покупатели дорогих безделушек в среднем даже разбогатели. Помешали локдауны: больше трети выручки индустрии приносят шопинг туры и спонтанные траты обеспеченных визитеров.

Парфюмерия, модная одежда, сумки, часы, дорогие аксессуары и очки - все показали двузначные проценты роста с начала года. Выручка лидера рынка, французского LVMH в первом квартале превысила $16 млрд. Почти половина рынка приходятся на три страны: США, Китай и Японию.

По производству лидируют США, но мировую моду по-прежнему задает Европа. Louis Vuitton, Versace, Chanel, Dior, Prada, Gucci, Hermès, Estée Lauder и множество других - это всё Франция и Италия. Хотя экспертам было видение, что Китай к 2025 станет не только главным потребителем, но и производить каждый второй предмет роскоши в мире.

Индустрия изощряется в применение хай-тека: атмосферные иллюзии VR и AR усугубляют желание купить дорогие и бесполезные безделушки. 3D печать позволяет создавать самые причудливые украшения. Онлайн продажи к 2025 будут составлять треть от подросшего до $390 млрд рынка.

Молодые поколения пока не принимают прелести шикарной жизни, которая перпендикулярна экологической и социальной ответственности. Но ради аудитории производители стараются предложить вид на яйца фаберже сбоку: на животных не тестировалось, металлы из эко-переработки, алмазы синтезированные, все остальное натуральное и пр.

{kind=link}

Что нужно знать о жителях Земли

Сейчас на планете живет 7.77 миллиардов, к которым в секунду прибавляется еще 2.6 человека. 35% людей живут в двух странах - Китае и Индии (из 10 людей 6 живет в Азии), еще 15% - в Африке. Канонических белых европейцев в мире менее 10%.

На карте 195 независимых государств, 27 из которых трогательно сохранили королевские дома. И еще 70 территорий, вроде сектора Газа или ДНР, со спорным статусом. 17% людей владеют английским и 15% китайским (русским 4%).

Треть жителей занята в сельском хозяйстве, четверть в производстве, остальные - в секторе услуг. 14% всех взрослых людей на планете не владеют грамотой, 9% регулярно голодают. В мире 80 миллионов беженцев и 20 млн рабов.

Мировой ВВП превышает $85 трлн, но разделен неравномерно: есть богатые развитые страны и бедные развивающиеся, у которых якобы все впереди. Но беднейшая Бурунди с ее $760 на душу населения никогда не догонит Люксембург со $118 тыс - ресурсов на Земле на всех не хватит.

Умные люди считают, что оптимальное число жителей для нашей планеты - 3 млрд. После превышения обостряются проблемы голода, эпидемий, истощения ресурсов, загрязнения и пр. Хорошая новость - численность населения близка к пику и на пороге вступления в устойчивый спад.

Высокая рождаемость и 4-5 детей на семью остались только в Центральной Африке. Но примеры Индии и Латинской Америки показали, что ограниченные продукты и рост образования ведут к постепенному снижению рождаемости и повторению демографического пути развитых стран.

Реальная проблема в том, что мировая экономика построена вокруг постоянного роста спроса на продукты и предложения новой рабочей силы. Как она отнесется к тому, что число пожилых на одного работника будет расти, а покупательский спрос - сокращаться, неизвестно.

Сейчас на планете живет 7.77 миллиардов, к которым в секунду прибавляется еще 2.6 человека. 35% людей живут в двух странах - Китае и Индии (из 10 людей 6 живет в Азии), еще 15% - в Африке. Канонических белых европейцев в мире менее 10%.

На карте 195 независимых государств, 27 из которых трогательно сохранили королевские дома. И еще 70 территорий, вроде сектора Газа или ДНР, со спорным статусом. 17% людей владеют английским и 15% китайским (русским 4%).

Треть жителей занята в сельском хозяйстве, четверть в производстве, остальные - в секторе услуг. 14% всех взрослых людей на планете не владеют грамотой, 9% регулярно голодают. В мире 80 миллионов беженцев и 20 млн рабов.

Мировой ВВП превышает $85 трлн, но разделен неравномерно: есть богатые развитые страны и бедные развивающиеся, у которых якобы все впереди. Но беднейшая Бурунди с ее $760 на душу населения никогда не догонит Люксембург со $118 тыс - ресурсов на Земле на всех не хватит.

Умные люди считают, что оптимальное число жителей для нашей планеты - 3 млрд. После превышения обостряются проблемы голода, эпидемий, истощения ресурсов, загрязнения и пр. Хорошая новость - численность населения близка к пику и на пороге вступления в устойчивый спад.

Высокая рождаемость и 4-5 детей на семью остались только в Центральной Африке. Но примеры Индии и Латинской Америки показали, что ограниченные продукты и рост образования ведут к постепенному снижению рождаемости и повторению демографического пути развитых стран.

Реальная проблема в том, что мировая экономика построена вокруг постоянного роста спроса на продукты и предложения новой рабочей силы. Как она отнесется к тому, что число пожилых на одного работника будет расти, а покупательский спрос - сокращаться, неизвестно.

{kind=link}

Рынок услуг - конкурентное преимущество развитых стран

В западных странах 80% заняты в сфере услуг, в которую входит практически все: торговля, финансы, госуправление, все профессиональные и потребительские услуги, недвижимость, медицина, досуг и т.д.

В постиндустриальное время сфера услуг - главный драйвер роста экономики. В производстве и с/х машины полезнее людей: занятость и добавленную стоимость приходится искать где-то еще. Даже в США, с их гигантским производством, $15.5 трлн или 81% ВВП делается именно в секторе услуг.

Экспорт-импорт IT сервисов и онлайн платформ, передача интеллектуальной собственности, консалтинг, финансы, туризм и т.д. составляют почти треть международной торговли.

Сектор услуг - главный источник трудоустройства, с огромным выбором вариантов. На вершине - золотые воротнички: топ-менеджеры, разработчики, исследователи и консультанты, которые формально ничего не производят, но их услуги с лихвой окупают миллионные зарплаты.

Все сложнее определить границу между услугой и продуктом: приложения, маркетинг и сервисы генерируют львиную часть добавленной стоимости. Смартфон, к примеру, - это не товар, это интерфейс для выхода в онлайн.

Информационные услуги и умственный труд требуют квалификации, их труднее имитировать - в этом конкурентное преимущество развитых стран, которые с выгодой продают интеллектуальную собственность. Упор на образование и развитие собственного сектора услуг - вот приоритеты дальновидных развивающихся стран, вроде Китая или Индии.

Сырьевая экономика РФ, огромная доля у неэффективного госсектора, нелепые законы, тотальная регуляция и низкие потребительские доходы давят на частный сектор услуг, который стабильно борется за выживание, какой уж тут драйвер развития.

В западных странах 80% заняты в сфере услуг, в которую входит практически все: торговля, финансы, госуправление, все профессиональные и потребительские услуги, недвижимость, медицина, досуг и т.д.

В постиндустриальное время сфера услуг - главный драйвер роста экономики. В производстве и с/х машины полезнее людей: занятость и добавленную стоимость приходится искать где-то еще. Даже в США, с их гигантским производством, $15.5 трлн или 81% ВВП делается именно в секторе услуг.

Экспорт-импорт IT сервисов и онлайн платформ, передача интеллектуальной собственности, консалтинг, финансы, туризм и т.д. составляют почти треть международной торговли.

Сектор услуг - главный источник трудоустройства, с огромным выбором вариантов. На вершине - золотые воротнички: топ-менеджеры, разработчики, исследователи и консультанты, которые формально ничего не производят, но их услуги с лихвой окупают миллионные зарплаты.

Все сложнее определить границу между услугой и продуктом: приложения, маркетинг и сервисы генерируют львиную часть добавленной стоимости. Смартфон, к примеру, - это не товар, это интерфейс для выхода в онлайн.

Информационные услуги и умственный труд требуют квалификации, их труднее имитировать - в этом конкурентное преимущество развитых стран, которые с выгодой продают интеллектуальную собственность. Упор на образование и развитие собственного сектора услуг - вот приоритеты дальновидных развивающихся стран, вроде Китая или Индии.

Сырьевая экономика РФ, огромная доля у неэффективного госсектора, нелепые законы, тотальная регуляция и низкие потребительские доходы давят на частный сектор услуг, который стабильно борется за выживание, какой уж тут драйвер развития.

{kind=link}

Sharing экономика: революционный возврат в прошлое

Экономика совместного использования - это возникшая на стыке идеологии и логики практика общего доступа к товарам и услугам. Разрекламированный каршеринг занимает лишь 5% от сделок, остальное приходится на аренду всего, от жилья до одежды, товарный бартер, фриланс, P2P кредиты и т.д.

Два главных драйвера шеринга - мода и бедность. Идеи про "доступ предпочтительнее владения" и вред избыточного потребления оказались в молодежном тренде. Для жителей бедных стран это звучит издевательски, но там используется другой мотиватор: это позволяет серьезно экономить.

Лидер - Китай, он занимает почти треть мирового рынка с оборотом в $520 млрд (+10% в год). В ЕС и США каждый второй хотя бы раз участвовал в шеринге. В РФ в прошлом году объем сделок вырос на 39% и превысил 1 трлн рублей.

Общественное пользование, субаренда и подработка известны со времен Древнего Египта. Но социал- и эко- одержимость превратили шеринг в пример подобающего поведения: 60% пользователей моложе 30, из больших городов (самая прогрессивная часть человечества). Продвинутые приложения упростили поиск и заключение сделок - и рынок взорвался.

Когда живешь на комиссию - нужно расширять охват. Уже есть база контактов - получите преимущество (Яндекс), нет - инвестируйте всё в экспансию. Uber, Lyft, Airbnb, DoorDash и т.д при диком росте всегда терпели хронические убытки.

Суперплатформы - лидеры рынка, ведут сейчас обычную для монополий жизнь. Произвольное ценообразование, перенос рисков на клиентов, рабочие конфликты и крайне неспортивное отношение к конкурентам. На смеси хайпа, скандалов, мутной монетизации и блестящих перспектив капитализация у компаний скачет на десятки миллиардов.

Развитие шеринга расширяет клиентскую базу производителей и очень многим людям повышает качество жизни. Но коливинги с десятком комнат при общей кухне, общественные огороды с работой за еду, чужая одежда, отказ от дома и личного автомобиля - все это вызывает нехорошие ассоциации.

Экономика совместного использования - это возникшая на стыке идеологии и логики практика общего доступа к товарам и услугам. Разрекламированный каршеринг занимает лишь 5% от сделок, остальное приходится на аренду всего, от жилья до одежды, товарный бартер, фриланс, P2P кредиты и т.д.

Два главных драйвера шеринга - мода и бедность. Идеи про "доступ предпочтительнее владения" и вред избыточного потребления оказались в молодежном тренде. Для жителей бедных стран это звучит издевательски, но там используется другой мотиватор: это позволяет серьезно экономить.

Лидер - Китай, он занимает почти треть мирового рынка с оборотом в $520 млрд (+10% в год). В ЕС и США каждый второй хотя бы раз участвовал в шеринге. В РФ в прошлом году объем сделок вырос на 39% и превысил 1 трлн рублей.

Общественное пользование, субаренда и подработка известны со времен Древнего Египта. Но социал- и эко- одержимость превратили шеринг в пример подобающего поведения: 60% пользователей моложе 30, из больших городов (самая прогрессивная часть человечества). Продвинутые приложения упростили поиск и заключение сделок - и рынок взорвался.

Когда живешь на комиссию - нужно расширять охват. Уже есть база контактов - получите преимущество (Яндекс), нет - инвестируйте всё в экспансию. Uber, Lyft, Airbnb, DoorDash и т.д при диком росте всегда терпели хронические убытки.

Суперплатформы - лидеры рынка, ведут сейчас обычную для монополий жизнь. Произвольное ценообразование, перенос рисков на клиентов, рабочие конфликты и крайне неспортивное отношение к конкурентам. На смеси хайпа, скандалов, мутной монетизации и блестящих перспектив капитализация у компаний скачет на десятки миллиардов.

Развитие шеринга расширяет клиентскую базу производителей и очень многим людям повышает качество жизни. Но коливинги с десятком комнат при общей кухне, общественные огороды с работой за еду, чужая одежда, отказ от дома и личного автомобиля - все это вызывает нехорошие ассоциации.

{kind=link}

❤1

Новое поколение живет лучше, но беднее

В продолжение вчерашнего поста. В среднем доход 18-35 летних жителей развитых стран на 27% меньше, чем был у их сверстников из предыдущего поколения. Жить до тридцати с родителями и делить жилье с соседями стало нормой.

Миллениалы и зумеры отнюдь не прозябают - среднего заработка хватает, чтобы красиво выглядеть, иметь гаджеты, тратить деньги на еду и досуг. Но билет во взрослую жизнь - это свой дом и автомобиль, а вот с этим все печально.

Причин снижения общего достатка несколько. Безработица для молодого поколения не превышает 5% лишь в ряде развитых азиатских стран. Но изматывающая учеба и борьба за лучшие вакансии приводит к полному выгоранию к 25 годам.

В США, ЕС и РФ безработица уже более 15%, втрое превышая среднюю по рынку. В Африке и Латинской Америке без работы остаются от 50 до 80% молодежи. Что создает неповторимую ночную атмосферу в бедных кварталах.

Доступное образование привело к росту числа выпускников и обострило конкуренцию. Диплом больше не гарантирует хорошего трудоустройства, он просто вешает на молодых людей значительный долг. В одних США 42 миллиона на десятилетия получили дополнительные -$400 в месяц.

Первое поколение цифровой эпохи технически грамотно, более открыто и инициативно. В то же время они прохладно относятся к строгим графикам, требовательны к работодателям, имеют слабую концентрацию и менее мотивированы.

В моменты кризисов предпочитают сохранять людей постарше: занятость молодежи падает быстрее и восстанавливается медленнее. Выпускники вузов опаздывают на первые ступени карьеры: месяц безработицы в 18-22 года снизит их будущий доход на 1,2% в течение жизни.

Кому сейчас 30-35 лет, начинали во время финансового кризиса 2007 года. За которым последовало десятилетие застывших зарплат при повышении стоимости жизни. Те, кто начинает сейчас, столкнулись с коронавирусом: 2020 и его последствия еще долго будут резонировать на рынке.

Поколение Z настроено твердо: 88% хотят больших денег и карьеры, 94% готовы постоянно совершенствовать навыки и осваивать новые профессии. Но единственный способ борьбы с безработицей среди молодежи - общий экономический рост. Поскольку здесь от них мало что зависит, добро пожаловать в шеринг экономику.

В продолжение вчерашнего поста. В среднем доход 18-35 летних жителей развитых стран на 27% меньше, чем был у их сверстников из предыдущего поколения. Жить до тридцати с родителями и делить жилье с соседями стало нормой.

Миллениалы и зумеры отнюдь не прозябают - среднего заработка хватает, чтобы красиво выглядеть, иметь гаджеты, тратить деньги на еду и досуг. Но билет во взрослую жизнь - это свой дом и автомобиль, а вот с этим все печально.

Причин снижения общего достатка несколько. Безработица для молодого поколения не превышает 5% лишь в ряде развитых азиатских стран. Но изматывающая учеба и борьба за лучшие вакансии приводит к полному выгоранию к 25 годам.

В США, ЕС и РФ безработица уже более 15%, втрое превышая среднюю по рынку. В Африке и Латинской Америке без работы остаются от 50 до 80% молодежи. Что создает неповторимую ночную атмосферу в бедных кварталах.

Доступное образование привело к росту числа выпускников и обострило конкуренцию. Диплом больше не гарантирует хорошего трудоустройства, он просто вешает на молодых людей значительный долг. В одних США 42 миллиона на десятилетия получили дополнительные -$400 в месяц.

Первое поколение цифровой эпохи технически грамотно, более открыто и инициативно. В то же время они прохладно относятся к строгим графикам, требовательны к работодателям, имеют слабую концентрацию и менее мотивированы.

В моменты кризисов предпочитают сохранять людей постарше: занятость молодежи падает быстрее и восстанавливается медленнее. Выпускники вузов опаздывают на первые ступени карьеры: месяц безработицы в 18-22 года снизит их будущий доход на 1,2% в течение жизни.

Кому сейчас 30-35 лет, начинали во время финансового кризиса 2007 года. За которым последовало десятилетие застывших зарплат при повышении стоимости жизни. Те, кто начинает сейчас, столкнулись с коронавирусом: 2020 и его последствия еще долго будут резонировать на рынке.

Поколение Z настроено твердо: 88% хотят больших денег и карьеры, 94% готовы постоянно совершенствовать навыки и осваивать новые профессии. Но единственный способ борьбы с безработицей среди молодежи - общий экономический рост. Поскольку здесь от них мало что зависит, добро пожаловать в шеринг экономику.

{kind=link}

Индекс инноваций: ревизия надежд на будущее

Приятный сюрприз современного мира - отсутствие технологической дискриминации. Если взять за скобки политику, то на планете у всех равный доступ к современным технологиям. Разница лишь в том, кто возглавляет прогресс и куда, соответственно, направляется прибыль

Глобальный инновационный индекс (GII), каждый год фиксирует более 80 индикаторов у 130 стран. Чтобы понять их положение и перспективы на рынке высоких технологий. Эффективность определяется по сравнению исходных и итоговых параметров. Первые определяют среду: образование, инфраструктура, политика, инвестиции, исследования, бизнес. Вторые показывают результаты - производство, прибыли, товары, патенты, научные публикации и т.д.

Корреляция между богатством и инновациями не всегда очевидна. Поскольку параметров много, то по совокупности лидируют одни страны, а в отраслях появляются нюансы. С богатыми странами все понятно, за последние годы в топ-5 мало что изменилось. Швейцария и Швеция лидируют в получении новых знаний и стоимости брендов. США - в разработке ПО и интеллектуальной собственности.

Логичен и тренд роста в рейтинге азиатских стран: Южная Корея и Сингапур в прошлом году уже вошли в топ-10. Китай, Вьетнам, Индия и Филиппины в топ-50. Китай первый по патентам, Вьетнам - второй по доле в экспорте хай-тека, Индия - ведущий экспортер услуг IT и телекома. Почему Китай всего на 15-м месте? Его экономика настолько огромна, что доля инновационного сектора сравнительно невелика (пока).

Инновационность не всегда равна прорыву - она складывается из улучшения методов и технологий, монетизации процессов и услуг, работы с аудиториями и даже образа жизни. Google и Apple без сомнения изменили мир. А тысячи всяких Amazon, Samsung или Shopify просто сделали его удобнее.

РФ в индексе инноваций в 2020 опустилась до 47 места, уступив Румынии, Украине и Таиланду. В общем зачете в плюс идут образование - 17 место в мире, IT - 29, R&D - 33 место. В минус - регулятивная среда с 95 местом. Потенциал есть. Но госполитика не только не помогает сектору, она его топит.

Приятный сюрприз современного мира - отсутствие технологической дискриминации. Если взять за скобки политику, то на планете у всех равный доступ к современным технологиям. Разница лишь в том, кто возглавляет прогресс и куда, соответственно, направляется прибыль

Глобальный инновационный индекс (GII), каждый год фиксирует более 80 индикаторов у 130 стран. Чтобы понять их положение и перспективы на рынке высоких технологий. Эффективность определяется по сравнению исходных и итоговых параметров. Первые определяют среду: образование, инфраструктура, политика, инвестиции, исследования, бизнес. Вторые показывают результаты - производство, прибыли, товары, патенты, научные публикации и т.д.

Корреляция между богатством и инновациями не всегда очевидна. Поскольку параметров много, то по совокупности лидируют одни страны, а в отраслях появляются нюансы. С богатыми странами все понятно, за последние годы в топ-5 мало что изменилось. Швейцария и Швеция лидируют в получении новых знаний и стоимости брендов. США - в разработке ПО и интеллектуальной собственности.

Логичен и тренд роста в рейтинге азиатских стран: Южная Корея и Сингапур в прошлом году уже вошли в топ-10. Китай, Вьетнам, Индия и Филиппины в топ-50. Китай первый по патентам, Вьетнам - второй по доле в экспорте хай-тека, Индия - ведущий экспортер услуг IT и телекома. Почему Китай всего на 15-м месте? Его экономика настолько огромна, что доля инновационного сектора сравнительно невелика (пока).

Инновационность не всегда равна прорыву - она складывается из улучшения методов и технологий, монетизации процессов и услуг, работы с аудиториями и даже образа жизни. Google и Apple без сомнения изменили мир. А тысячи всяких Amazon, Samsung или Shopify просто сделали его удобнее.

РФ в индексе инноваций в 2020 опустилась до 47 места, уступив Румынии, Украине и Таиланду. В общем зачете в плюс идут образование - 17 место в мире, IT - 29, R&D - 33 место. В минус - регулятивная среда с 95 местом. Потенциал есть. Но госполитика не только не помогает сектору, она его топит.

{kind=link}