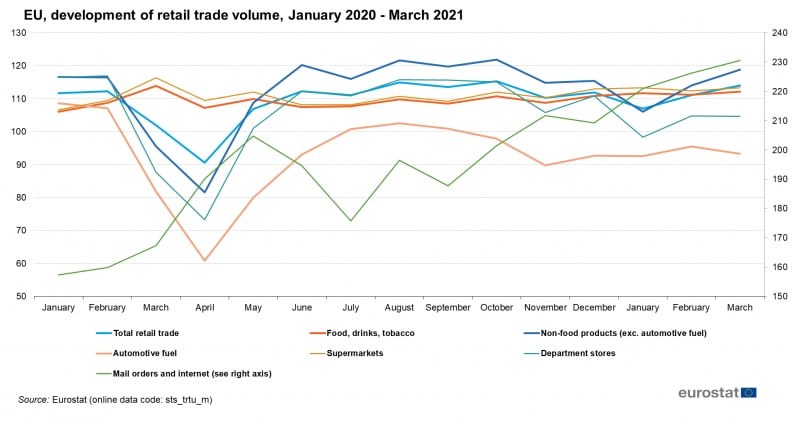

Европейские локдауны душат ритейл

Восстановление мирового ритейла замедляется: за бодрым стартом на +10% в первые три месяца, последовала стагнация в апреле и умеренный оптимизм на летние месяцы.

В США правительственные чеки в значительной мере потрачены, продажи выросли почти во всех секторах, но и инфляция подскочила до 4,2% годовых, что для развитой страны многовато. Отмена масочного режима для вакцинированных в США - разумное решение, но новым заметным стимулом для розницы явно не станет.

В ЕС о подобном празднике жизни остается только мечтать. Из последних 14 месяцев восемь проходили под индексом ограничений 50-75 и выше (для сравнения, в России он больше 40 не поднимался). Комендантские часы, ограниченные перемещения и огромные штрафы за нарушения - все это серьезно изменило ландшафт потребительского рынка.

Рост ритейла в ЕС пока робко ходит в районе 2%. При этом прибыль локальных магазинов в жилых районах и рядом с ними выросла в апреле на 17%. Одновременно, известные торговые районы Европы от Вест-Энда Лондона (-75% посетителей) до Курфюрстендамм в Берлине (-50%) имеют самые туманные перспективы.

Крупные операторы сетей просто закрывают магазины в центрах, уходят из ТРЦ, сокращают персонал и приоритетом ставят географическую близость к покупателям. Небольшой бизнес также адаптируется, активно тестируя т.н. dark-формат. То есть минимальные площади для клиентов и витрин, развитие онлайн заказов налаженной курьерской доставки.

Прогноз на годовой рост ритейла в 2021 году - 7.2%, до $25 трлн. (20% из которых придется на онлайн). Но ситуация остается неопределенной, потому что внезапные локдауны, как в гигантской Индии, сразу эхом проносятся по всему рынку.

Восстановление мирового ритейла замедляется: за бодрым стартом на +10% в первые три месяца, последовала стагнация в апреле и умеренный оптимизм на летние месяцы.

В США правительственные чеки в значительной мере потрачены, продажи выросли почти во всех секторах, но и инфляция подскочила до 4,2% годовых, что для развитой страны многовато. Отмена масочного режима для вакцинированных в США - разумное решение, но новым заметным стимулом для розницы явно не станет.

В ЕС о подобном празднике жизни остается только мечтать. Из последних 14 месяцев восемь проходили под индексом ограничений 50-75 и выше (для сравнения, в России он больше 40 не поднимался). Комендантские часы, ограниченные перемещения и огромные штрафы за нарушения - все это серьезно изменило ландшафт потребительского рынка.

Рост ритейла в ЕС пока робко ходит в районе 2%. При этом прибыль локальных магазинов в жилых районах и рядом с ними выросла в апреле на 17%. Одновременно, известные торговые районы Европы от Вест-Энда Лондона (-75% посетителей) до Курфюрстендамм в Берлине (-50%) имеют самые туманные перспективы.

Крупные операторы сетей просто закрывают магазины в центрах, уходят из ТРЦ, сокращают персонал и приоритетом ставят географическую близость к покупателям. Небольшой бизнес также адаптируется, активно тестируя т.н. dark-формат. То есть минимальные площади для клиентов и витрин, развитие онлайн заказов налаженной курьерской доставки.

Прогноз на годовой рост ритейла в 2021 году - 7.2%, до $25 трлн. (20% из которых придется на онлайн). Но ситуация остается неопределенной, потому что внезапные локдауны, как в гигантской Индии, сразу эхом проносятся по всему рынку.

{kind=link}

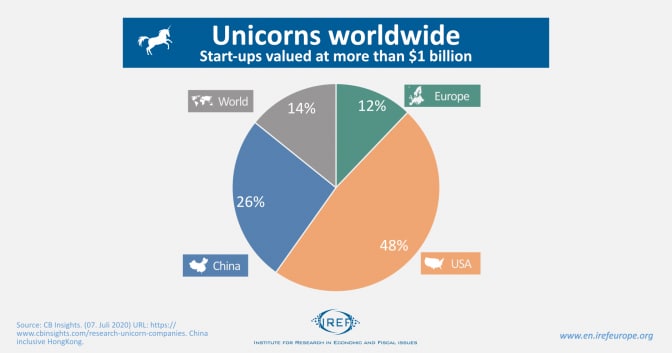

Четверть мирового ритейла контролируют 250 компаний

Крупнейшая розничная сеть в мире Walmart (США) с выручкой в $560 млрд, с большим запасом опережает Amazon и Aliexpress вместе взятых. Основанная в 1962 году компания выросла до сети из 11 тыс. гипермаркетов в 22 странах и 2,5 миллионов сотрудников. Несмотря на активные инвестиции в технологии и формат работы с покупателями, в темпах роста компания уступает онлайн-платформам.

Costco (США, $163 млрд) незаметно вышел на второе место и продолжает активную экспансию, осваивая развитые рынки по всему миру. Schwarz Group (Германия, $134 млрд) со своим дискаунтером Lidl - одна из крупнейших сетей в ЕС. Компания быстро адаптировалась под кризисную среду и уверенно растет за счет расширения онлайн-торговли.

Aldi (Германия, $116 млрд), был одним из самых быстрорастущих ритейлеров в США и Центральной Европе. Сейчас активно осваивает новые рынки, включая Китай и благодаря этому поднимается на несколько позиций в рейтингах ежегодно. Использование формата экспресс магазинов дало Carrefour (Франция, $94 млрд ) неожиданное преимущество в период пандемии. Также активно развивает франшизы на Ближнем Востоке и в Африке.

Крупнейший российский ритейлер - Магнит, с сетью в 22 тыс. магазинов и выручкой в $22 млрд., в мировом топе выше 51-го места пока не поднимался (что все равно неплохо).

Крупнейшая розничная сеть в мире Walmart (США) с выручкой в $560 млрд, с большим запасом опережает Amazon и Aliexpress вместе взятых. Основанная в 1962 году компания выросла до сети из 11 тыс. гипермаркетов в 22 странах и 2,5 миллионов сотрудников. Несмотря на активные инвестиции в технологии и формат работы с покупателями, в темпах роста компания уступает онлайн-платформам.

Costco (США, $163 млрд) незаметно вышел на второе место и продолжает активную экспансию, осваивая развитые рынки по всему миру. Schwarz Group (Германия, $134 млрд) со своим дискаунтером Lidl - одна из крупнейших сетей в ЕС. Компания быстро адаптировалась под кризисную среду и уверенно растет за счет расширения онлайн-торговли.

Aldi (Германия, $116 млрд), был одним из самых быстрорастущих ритейлеров в США и Центральной Европе. Сейчас активно осваивает новые рынки, включая Китай и благодаря этому поднимается на несколько позиций в рейтингах ежегодно. Использование формата экспресс магазинов дало Carrefour (Франция, $94 млрд ) неожиданное преимущество в период пандемии. Также активно развивает франшизы на Ближнем Востоке и в Африке.

Крупнейший российский ритейлер - Магнит, с сетью в 22 тыс. магазинов и выручкой в $22 млрд., в мировом топе выше 51-го места пока не поднимался (что все равно неплохо).

{kind=link}

Мировая энергетика пока остается черной, а не зеленой

Считается, что если срочно не сократить выбросы СО2, то нас ждет кошмарная климатическая катастрофа. Поэтому зеленая тематика и переход на возобновляемые источники доминируют в глобальной энергетической повестке.

В последнюю декаду производство солнечной и ветровой энергии растет на 15-20% в год. Инвестиции в отрасль в 2021 году достигнут $500 млрд., а развитие технологий значительно повысило энергоотдачу и конкурентоспособность станций. В лидирующем в этом плане ЕС на возобновляемые источники приходится уже 40% выработанного электричества.

Теперь снизим градус оптимизма. Из производимых 23 тыс. тераватт/час пока только 9.5% приходится на ветровую и солнечную, 10.4% - это ядерная, 16% - гидро, 61% - газ и уголь.

У крупнейших производителей, США и Китая, только 12% и 9% приходится на зеленую энергетику. Более того, Китай нацелен на поддержку промышленности дешевыми тарифами и продолжает строить угольные станции (56% генерации).

США, в свою очередь, стимулируют атомный сектор. Что в принципе разумно - это чистое производство, без выбросов в атмосферу. Так думают не только они, в мире 440 энергоблоков и еще 160 строятся или запланированы. Но антиатомное предубеждение в развитых странах очень сильно.

Зеленая энергетика также делается не из радуги и детского смеха. Производит элементы и инфраструктуру тяжелая промышленность. А крупнейший поставщик сырья и материалов для турбин, панелей и пр. - все тот же Китай.

Стоит отметить побочный эффект от насыщения жилого сектора частными мини-станциями. Они производят всего 3% энергии, но стали причиной суточных и сезонных колебаний в производстве и потреблении, что приводит к скачкам нагрузки на региональные сети и росту числа аварий.

Отдельно про криптовалюты. Рост рентабельности майнинга привел к тому, что один Биткойн потребляет 128 ТВтч (0,6% мирового, больше чем Украина или Аргентина), 75% которых приходится на угольные станции Китая.

Мнение: зеленый сектор вполне может взять на себя основную роль в необходимом росте энергетики на 1-2% в год. И также постепенно будет отжимать долю у сжигания ископаемых. Но это долгий и дорогой процесс, который слабо повлияет на выбросы СО2. Радикальные изменения последуют только за освоением термоядерной энергии, не раньше 2050 года.

Считается, что если срочно не сократить выбросы СО2, то нас ждет кошмарная климатическая катастрофа. Поэтому зеленая тематика и переход на возобновляемые источники доминируют в глобальной энергетической повестке.

В последнюю декаду производство солнечной и ветровой энергии растет на 15-20% в год. Инвестиции в отрасль в 2021 году достигнут $500 млрд., а развитие технологий значительно повысило энергоотдачу и конкурентоспособность станций. В лидирующем в этом плане ЕС на возобновляемые источники приходится уже 40% выработанного электричества.

Теперь снизим градус оптимизма. Из производимых 23 тыс. тераватт/час пока только 9.5% приходится на ветровую и солнечную, 10.4% - это ядерная, 16% - гидро, 61% - газ и уголь.

У крупнейших производителей, США и Китая, только 12% и 9% приходится на зеленую энергетику. Более того, Китай нацелен на поддержку промышленности дешевыми тарифами и продолжает строить угольные станции (56% генерации).

США, в свою очередь, стимулируют атомный сектор. Что в принципе разумно - это чистое производство, без выбросов в атмосферу. Так думают не только они, в мире 440 энергоблоков и еще 160 строятся или запланированы. Но антиатомное предубеждение в развитых странах очень сильно.

Зеленая энергетика также делается не из радуги и детского смеха. Производит элементы и инфраструктуру тяжелая промышленность. А крупнейший поставщик сырья и материалов для турбин, панелей и пр. - все тот же Китай.

Стоит отметить побочный эффект от насыщения жилого сектора частными мини-станциями. Они производят всего 3% энергии, но стали причиной суточных и сезонных колебаний в производстве и потреблении, что приводит к скачкам нагрузки на региональные сети и росту числа аварий.

Отдельно про криптовалюты. Рост рентабельности майнинга привел к тому, что один Биткойн потребляет 128 ТВтч (0,6% мирового, больше чем Украина или Аргентина), 75% которых приходится на угольные станции Китая.

Мнение: зеленый сектор вполне может взять на себя основную роль в необходимом росте энергетики на 1-2% в год. И также постепенно будет отжимать долю у сжигания ископаемых. Но это долгий и дорогой процесс, который слабо повлияет на выбросы СО2. Радикальные изменения последуют только за освоением термоядерной энергии, не раньше 2050 года.

Во Франции собирают термоядерный реактор

В строящемся во Франции экспериментальном термоядерном реакторе ИТЭР первая магнитная катушка заняла свое место. Установка 330-тонной, 11 метровой катушки полоидального поля заняла восемь часов. А на ее сборку в Китае ушло 7 лет.

Принцип работы термоядерного реактора достаточно прост. Обмотанная магнитными катушками вакуумная камера удерживает плазму температурой в 100 млн. градусов, находящуюся в режиме самоподдержания. Первый прообраз был изобретен и построен СССР еще в 1954 году.

Но для постройки полноценного реактора нужно было решить сложные технологические задачи. Во-первых, проблема в управлении горением плазмы. Достичь подобной температуры несложно, но обычно она держится несколько секунд. В реакторе, чтобы процесс вышел на самоподдержание, требуется поддерживать температуру значительно дольше.

Вторая сложность: для запуска термоядерной реакции нужен тритий. Которого в мире производится всего несколько килограмм в год, по $30 млн за каждый. Теоретически, с какого-то момента реактор начинает сам вырабатывать тритий и внешнее топливо больше не нужно. Но для старта коммерческой станции нужно будет более 50 кг.

Главная задача ИТЭР - на практике проверить итоги десятилетних исследований и экспериментов. Первый запуск запланирован на 2025 год. Успехом будет считаться работа на 500 МВт в течение 400 секунд. Электроэнергия на ИТЭР производиться не будет.

Прогноз: массовое производство термоядерных реакторов - это решение всех энергетических проблем человечества. Но ближайшие адекватные сроки старта - не ранее 2035 года.

В строящемся во Франции экспериментальном термоядерном реакторе ИТЭР первая магнитная катушка заняла свое место. Установка 330-тонной, 11 метровой катушки полоидального поля заняла восемь часов. А на ее сборку в Китае ушло 7 лет.

Принцип работы термоядерного реактора достаточно прост. Обмотанная магнитными катушками вакуумная камера удерживает плазму температурой в 100 млн. градусов, находящуюся в режиме самоподдержания. Первый прообраз был изобретен и построен СССР еще в 1954 году.

Но для постройки полноценного реактора нужно было решить сложные технологические задачи. Во-первых, проблема в управлении горением плазмы. Достичь подобной температуры несложно, но обычно она держится несколько секунд. В реакторе, чтобы процесс вышел на самоподдержание, требуется поддерживать температуру значительно дольше.

Вторая сложность: для запуска термоядерной реакции нужен тритий. Которого в мире производится всего несколько килограмм в год, по $30 млн за каждый. Теоретически, с какого-то момента реактор начинает сам вырабатывать тритий и внешнее топливо больше не нужно. Но для старта коммерческой станции нужно будет более 50 кг.

Главная задача ИТЭР - на практике проверить итоги десятилетних исследований и экспериментов. Первый запуск запланирован на 2025 год. Успехом будет считаться работа на 500 МВт в течение 400 секунд. Электроэнергия на ИТЭР производиться не будет.

Прогноз: массовое производство термоядерных реакторов - это решение всех энергетических проблем человечества. Но ближайшие адекватные сроки старта - не ранее 2035 года.

{kind=link}

Российский ВВП падает четвертый квартал подряд

В России инфляция продолжила рост в апреле - до 5,5% в год. Центробанк РФ, который в 2021 уже дважды повышал процентную ставку, заявил о планах сделать это снова. Проблема в том, что в текущей ситуации это бессмысленно.

Повышение процентной ставки помогает сдерживать инфляцию в условиях повышенного спроса. В России же спрос наоборот упал (на -1.6% за год), как и реальные доходы граждан (-3,6%). Инфляцию толкают вверх производители: мировые цены на товары, продукты и сырье выросли на 30-70%, соответственно растет отпускная стоимость.

Текущая процентная ставка ЦБ в 5%, с потенциалом увеличения до 6,5%, означает рост ставки по потребительским кредитам. Также это дорогое обслуживание коммерческих долгов, то есть дальнейший рост потребительских цен. Это потенциальное укрепление рубля, которое ударит по экспортерам.

Россияне и так закредитованы. Только в апреле российские банки выдали кредитов еще на 1,3 трлн руб. Почти каждый пятый заемщик в России имеет долг перед микрофинансовой организацией. Жители вынуждены брать микрозаймы из-за кризиса, падающих доходов и для погашения уже существующих кредитов. При этом 5,4 млн. займов уже просрочены.

Монетарная политика ЦБ только мешает возвращению экономического роста. Российский ВВП падает четыре квартала подряд. За прошлый год ВВП снизился на 3%, в 1 квартале 2021 еще на 1%. В теории, со снятием карантина и за счет эффекта низкой базы, второй и третий кварталы могут показать рост и по итогам года вернуться к докризисным показателям.

В частности, за счет добывающего сектора - цены на нефть уже дважды в этом году показали $70 за баррель. Но и здесь есть проблемы - из-за предложенного Евросоюзом налога на углеродные выбросы, РФ потеряет около $60 млрд в 2022-30 гг. Также из-за переговоров по снятию санкция с Ирана, нефть заранее пошла вниз.

Прогноз: поскольку нет ни прогрессивных источников роста, ни новых подходов к стимулированию экономики, посткризисная Россия продолжит балансировать на грани стагнации,

с темпами роста в 1,5-2%в год на фоне 3% общемировых. Внутреннее потребление, вероятно, будет поддерживаться за счет социальных выплат и ограничений на внешний туризм.

В России инфляция продолжила рост в апреле - до 5,5% в год. Центробанк РФ, который в 2021 уже дважды повышал процентную ставку, заявил о планах сделать это снова. Проблема в том, что в текущей ситуации это бессмысленно.

Повышение процентной ставки помогает сдерживать инфляцию в условиях повышенного спроса. В России же спрос наоборот упал (на -1.6% за год), как и реальные доходы граждан (-3,6%). Инфляцию толкают вверх производители: мировые цены на товары, продукты и сырье выросли на 30-70%, соответственно растет отпускная стоимость.

Текущая процентная ставка ЦБ в 5%, с потенциалом увеличения до 6,5%, означает рост ставки по потребительским кредитам. Также это дорогое обслуживание коммерческих долгов, то есть дальнейший рост потребительских цен. Это потенциальное укрепление рубля, которое ударит по экспортерам.

Россияне и так закредитованы. Только в апреле российские банки выдали кредитов еще на 1,3 трлн руб. Почти каждый пятый заемщик в России имеет долг перед микрофинансовой организацией. Жители вынуждены брать микрозаймы из-за кризиса, падающих доходов и для погашения уже существующих кредитов. При этом 5,4 млн. займов уже просрочены.

Монетарная политика ЦБ только мешает возвращению экономического роста. Российский ВВП падает четыре квартала подряд. За прошлый год ВВП снизился на 3%, в 1 квартале 2021 еще на 1%. В теории, со снятием карантина и за счет эффекта низкой базы, второй и третий кварталы могут показать рост и по итогам года вернуться к докризисным показателям.

В частности, за счет добывающего сектора - цены на нефть уже дважды в этом году показали $70 за баррель. Но и здесь есть проблемы - из-за предложенного Евросоюзом налога на углеродные выбросы, РФ потеряет около $60 млрд в 2022-30 гг. Также из-за переговоров по снятию санкция с Ирана, нефть заранее пошла вниз.

Прогноз: поскольку нет ни прогрессивных источников роста, ни новых подходов к стимулированию экономики, посткризисная Россия продолжит балансировать на грани стагнации,

с темпами роста в 1,5-2%в год на фоне 3% общемировых. Внутреннее потребление, вероятно, будет поддерживаться за счет социальных выплат и ограничений на внешний туризм.

{kind=link}

Онлайн обучение для миллиарда школьников

В прошлом году 1,3 миллиарда учеников в 186 странах пострадали от закрытия школ. 216 млн из них все еще остаются дома.

По итогам годового перерыва более 100 млн детей опустились ниже минимального уровня владения чтением. Даже в развитых странах ученики начальных классов испытывают проблемы со счетом и письмом.

Приоритет восстановления образовательной системы обсуждается на уровне ООН, как имеющий решающее значение для предотвращения катастрофы поколений.

Естественно, что проблемы у $2 трлн. рынка школьного образования привлекли внимание бизнеса уже в первые недели локдаунов. Начиная с Google Classroom и Zoom, сервисы видеоконференций, цифровые классные комнаты, электронные учебники и пр. показали огромный рост.

Цифровой контент проще создавать, он доступен на разных языках и для широкого круга учащихся. В развивающихся и бедных странах онлайн уроки - это не улучшение школьной инфраструктуры, а по сути ее создание. В младших классах задается тренд обучения на мобильных устройствах, без использование бумаги и ручки. В 2021 выручка EdTech в этой области прогнозируется ок $106 млрд, с ростом +22% в год.

Мнение: свойство EdTech, как и любых других хай-тек направлений, это хранение всех доступных данных. Теперь базы будут включать личную информацию на миллиард детей. И какие-бы меры конфиденциальности не предпринимались, все равно это зона риска.

В прошлом году 1,3 миллиарда учеников в 186 странах пострадали от закрытия школ. 216 млн из них все еще остаются дома.

По итогам годового перерыва более 100 млн детей опустились ниже минимального уровня владения чтением. Даже в развитых странах ученики начальных классов испытывают проблемы со счетом и письмом.

Приоритет восстановления образовательной системы обсуждается на уровне ООН, как имеющий решающее значение для предотвращения катастрофы поколений.

Естественно, что проблемы у $2 трлн. рынка школьного образования привлекли внимание бизнеса уже в первые недели локдаунов. Начиная с Google Classroom и Zoom, сервисы видеоконференций, цифровые классные комнаты, электронные учебники и пр. показали огромный рост.

Цифровой контент проще создавать, он доступен на разных языках и для широкого круга учащихся. В развивающихся и бедных странах онлайн уроки - это не улучшение школьной инфраструктуры, а по сути ее создание. В младших классах задается тренд обучения на мобильных устройствах, без использование бумаги и ручки. В 2021 выручка EdTech в этой области прогнозируется ок $106 млрд, с ростом +22% в год.

Мнение: свойство EdTech, как и любых других хай-тек направлений, это хранение всех доступных данных. Теперь базы будут включать личную информацию на миллиард детей. И какие-бы меры конфиденциальности не предпринимались, все равно это зона риска.

{kind=link}

Крупнейшие университеты VS виртуальные курсы

В топ-1000 университетов мира лидируют США (151 вуз), Великобритания (84), Германия (45) и Япония (41). Россия на 10 месте (28).

Один из немногих положительных эффектов пандемии - все эти элитные университеты активировали дистанционное обучение и открыли многие свои курсы для посторонних. Сюрпризом стало то, что они оказались не столь уж востребованы.

В 2020 году объем мирового рынка EdTech уже оценивался в $235 млрд. Платформы вроде Udemy со 150 тыс. оригинальных курсов, без проблем привлекли аудитории в десятки миллионов. Онлайн образование из полезной опции уверенно перешла в стадию профессиональной необходимости.

Ускоренное развитие технологий приводит к концепции "обучения на протяжении всей жизни". Чтобы оставаться специалистом, квалификацию нужно регулярно обновлять.

Именно поэтому наиболее востребован бизнес-сегмент (доля в 69%) с проф. курсами и сертификацией от Google, AWS, Cisco, Microsoft, SAP, Adobe, Oracle и т.д.

На фоне развития онлайн платформ будущее большинства из 30 тысяч мировых вузов, не готовых к конкуренции в сети, туманно. Особенно учитывая стоимость диплома. Когда долги за обучение только в США превышают $1.6 трлн - значит в системе пора что-то менять.

В реальном мире главные вузы мира сохранят свою нишу. Гарвард ($36 млрд в год), Йель ($20 млрд), Стэнфорд ($19 млрд) и др. продолжат выпускать нобелевских лауреатов и глав государств. Престижный диплом из топ-50 и членство в студенческом братстве будут также толкать карьеру вверх. Но 95% нового поколения вероятнее всего ждет онлайн.

В топ-1000 университетов мира лидируют США (151 вуз), Великобритания (84), Германия (45) и Япония (41). Россия на 10 месте (28).

Один из немногих положительных эффектов пандемии - все эти элитные университеты активировали дистанционное обучение и открыли многие свои курсы для посторонних. Сюрпризом стало то, что они оказались не столь уж востребованы.

В 2020 году объем мирового рынка EdTech уже оценивался в $235 млрд. Платформы вроде Udemy со 150 тыс. оригинальных курсов, без проблем привлекли аудитории в десятки миллионов. Онлайн образование из полезной опции уверенно перешла в стадию профессиональной необходимости.

Ускоренное развитие технологий приводит к концепции "обучения на протяжении всей жизни". Чтобы оставаться специалистом, квалификацию нужно регулярно обновлять.

Именно поэтому наиболее востребован бизнес-сегмент (доля в 69%) с проф. курсами и сертификацией от Google, AWS, Cisco, Microsoft, SAP, Adobe, Oracle и т.д.

На фоне развития онлайн платформ будущее большинства из 30 тысяч мировых вузов, не готовых к конкуренции в сети, туманно. Особенно учитывая стоимость диплома. Когда долги за обучение только в США превышают $1.6 трлн - значит в системе пора что-то менять.

В реальном мире главные вузы мира сохранят свою нишу. Гарвард ($36 млрд в год), Йель ($20 млрд), Стэнфорд ($19 млрд) и др. продолжат выпускать нобелевских лауреатов и глав государств. Престижный диплом из топ-50 и членство в студенческом братстве будут также толкать карьеру вверх. Но 95% нового поколения вероятнее всего ждет онлайн.

{kind=link}

Моральный компас ювелирной отрасли

Датский ювелирный бренд Pandora объявил о решении продавать в будущем только искусственные алмазы и использовать золото и серебро, полученное из переработки.

Не стоит искать здесь ханжество - ход вполне прагматичный. Западные потребители отдают предпочтение этике и экологичности: миллениалов и зумеров привлекают более дешевые украшения, которые гарантированно не из зон африканских конфликтов. Diamonds not forever.

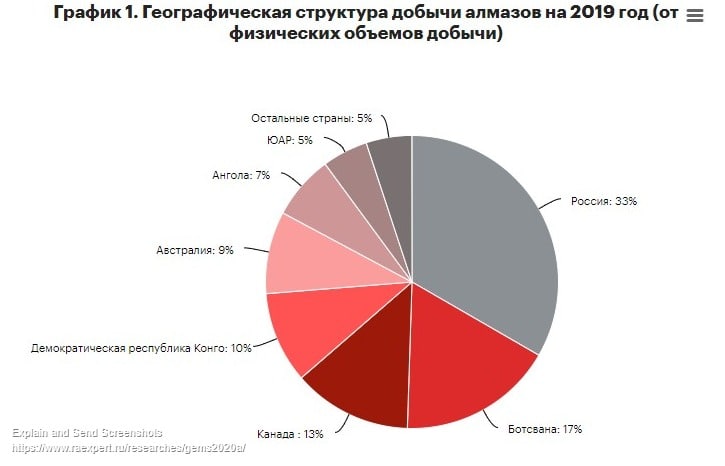

За последние годы себестоимость производства алмазов значительно упала и теперь они почти в 10 раз дешевле обычных. В 2020 было синтезировано почти 7 млн каратов, что по сравнению со 111 млн добытых кажется мало. Но на пике в 2017-м добывалось почти 152 млн, так что тренд очевиден.

Для России, страны с самыми большими запасами в 610 млн и "Алросой", контролирующей четверть мировой добычи, новости кажутся удручающими. Но экспорт в $2,2 млрд не так критичен для РФ, как для Ботсваны, Конго и ЮАР.

В целом рынок ювелирных украшений чувствует себя неплохо. Да, продажи из дорогих магазинов уходят в онлайн. Да, новое поколение предпочитает вещи подешевле. Но в ближайшие 4 года ожидается устойчивый рост - с текущих $230 до $292 млрд (во многом благодаря бижутерии - рост с $38 до 80 млрд).

Лидер рынка - вчетверо превосходящая ближайшего конкурента LVMH Group с выручкой $54,5 млрд. и 5 тыс. ювелирных магазинов. Портрет покупателя ювелирных украшений очевиден: 56% - это женщины и 62% клиентов моложе 35 лет. На страны Азии приходится 57% мирового экспорта ювелирных изделий. По тратам лидируют Китай, США, Индия и Япония.

Алмазы доминируют на рынке драгоценных камней, на долю остальных (рубин, сапфир, изумруд и пр.) приходится около 20%, поделенных между множеством небольших игроков. В одной Индии в ювелирной промышленности занято 4,5 млн человек, из которых более 300 тысяч - торговцы драгоценными камнями.

Датский ювелирный бренд Pandora объявил о решении продавать в будущем только искусственные алмазы и использовать золото и серебро, полученное из переработки.

Не стоит искать здесь ханжество - ход вполне прагматичный. Западные потребители отдают предпочтение этике и экологичности: миллениалов и зумеров привлекают более дешевые украшения, которые гарантированно не из зон африканских конфликтов. Diamonds not forever.

За последние годы себестоимость производства алмазов значительно упала и теперь они почти в 10 раз дешевле обычных. В 2020 было синтезировано почти 7 млн каратов, что по сравнению со 111 млн добытых кажется мало. Но на пике в 2017-м добывалось почти 152 млн, так что тренд очевиден.

Для России, страны с самыми большими запасами в 610 млн и "Алросой", контролирующей четверть мировой добычи, новости кажутся удручающими. Но экспорт в $2,2 млрд не так критичен для РФ, как для Ботсваны, Конго и ЮАР.

В целом рынок ювелирных украшений чувствует себя неплохо. Да, продажи из дорогих магазинов уходят в онлайн. Да, новое поколение предпочитает вещи подешевле. Но в ближайшие 4 года ожидается устойчивый рост - с текущих $230 до $292 млрд (во многом благодаря бижутерии - рост с $38 до 80 млрд).

Лидер рынка - вчетверо превосходящая ближайшего конкурента LVMH Group с выручкой $54,5 млрд. и 5 тыс. ювелирных магазинов. Портрет покупателя ювелирных украшений очевиден: 56% - это женщины и 62% клиентов моложе 35 лет. На страны Азии приходится 57% мирового экспорта ювелирных изделий. По тратам лидируют Китай, США, Индия и Япония.

Алмазы доминируют на рынке драгоценных камней, на долю остальных (рубин, сапфир, изумруд и пр.) приходится около 20%, поделенных между множеством небольших игроков. В одной Индии в ювелирной промышленности занято 4,5 млн человек, из которых более 300 тысяч - торговцы драгоценными камнями.

{kind=link}

Выдержанное вино от "Почты России"

Почта России озадачила всех внезапным запуском онлайн продаж российского вина. Эксперимент стартует уже в июне, для начала в Московской области. Потом планируется 5 млрд. руб. инвестиций в запуск онлайн платформы и сеть складов, чтобы через 4 года выйти на 140 тыс. заказов в день.

В это верится уже с трудом. Но если это сигнал о скорой отмене действующего с 2007 года запрета на дистанционную продажу алкоголя, то онлайн ритейл может открывать шампанское.

Онлайн продажи составляют всего 5% от мирового алко рынка в $1.7 трлн. Это немного по сравнению с 40% потребляемых в барах и ресторанах. Но сетевые продажи растут на 30-35% в год и обгоняют рост рынка в целом.

По данным ВОЗ, первые 20 мест в списке самых пьющих стран занимают европейцы, за гордым лидерством Беларуси (14.4 литра этанола в год на душу населения). В России потребление падает последние годы и сейчас менее 11 литров на душу.

В развитых странах наблюдаем постепенное снижение объемов потребления и плавное смещение в сторону Premium сегмента. На развивающихся рынках спрос растет во всех категориях.

Главный мировой потребитель - Китай ($291 млрд). Там же расположены две самых дорогих алкогольных компании о которых вы никогда не слышали: Kweichow Moutai ($400 млрд) и Wuliangye Yibin ($180 млрд).

Главный сегмент алкогольного рынка - это пиво, с мировым оборотом в $650 млрд. Здесь лидирует бельгийская Anheuser-Busch InBev с выручкой в $52 млрд.

Самые высокие темпы роста - у алкогольных коктейлей. За два года на рынке появилось более 2 000 новых брендов.

США задает моду на напитки с марихуанной. И если в прошлом году на них потратили всего $175 млн, к 2025 мировые продажи алкоголя с каннабисом должны достигнуть $2,8 млрд.

P.S. Самая дорогая когда-либо проданная бутылка алкоголя: 60-летний виски Macallan 1926 года за $1.9 млн.

Почта России озадачила всех внезапным запуском онлайн продаж российского вина. Эксперимент стартует уже в июне, для начала в Московской области. Потом планируется 5 млрд. руб. инвестиций в запуск онлайн платформы и сеть складов, чтобы через 4 года выйти на 140 тыс. заказов в день.

В это верится уже с трудом. Но если это сигнал о скорой отмене действующего с 2007 года запрета на дистанционную продажу алкоголя, то онлайн ритейл может открывать шампанское.

Онлайн продажи составляют всего 5% от мирового алко рынка в $1.7 трлн. Это немного по сравнению с 40% потребляемых в барах и ресторанах. Но сетевые продажи растут на 30-35% в год и обгоняют рост рынка в целом.

По данным ВОЗ, первые 20 мест в списке самых пьющих стран занимают европейцы, за гордым лидерством Беларуси (14.4 литра этанола в год на душу населения). В России потребление падает последние годы и сейчас менее 11 литров на душу.

В развитых странах наблюдаем постепенное снижение объемов потребления и плавное смещение в сторону Premium сегмента. На развивающихся рынках спрос растет во всех категориях.

Главный мировой потребитель - Китай ($291 млрд). Там же расположены две самых дорогих алкогольных компании о которых вы никогда не слышали: Kweichow Moutai ($400 млрд) и Wuliangye Yibin ($180 млрд).

Главный сегмент алкогольного рынка - это пиво, с мировым оборотом в $650 млрд. Здесь лидирует бельгийская Anheuser-Busch InBev с выручкой в $52 млрд.

Самые высокие темпы роста - у алкогольных коктейлей. За два года на рынке появилось более 2 000 новых брендов.

США задает моду на напитки с марихуанной. И если в прошлом году на них потратили всего $175 млн, к 2025 мировые продажи алкоголя с каннабисом должны достигнуть $2,8 млрд.

P.S. Самая дорогая когда-либо проданная бутылка алкоголя: 60-летний виски Macallan 1926 года за $1.9 млн.

{kind=link}

Интересная неделя для джентльменов крипто удачи

Суммарный пул криптовалют на минувшей неделе сжался на четверть, до $1.9 трлн. Bitcoin (доля на рынке ~40%) потерял 30% стоимости, Ethereum (доля ~15%) упал по итогам на 44%.

Стоимость портфеля MicroStrategy, крупнейшего инвестора в биткоин, уменьшилась до $4,8 млрд (рост первоначальных инвестиций в 2 раза). За неделю состояние крипто валютных миллиардеров сократилось на $15.5 млрд до $46,8 млрд. (рост с начала марта +25%).

Лопнувший пузырь или предсказуемая коррекция?

Чтобы понять что произошло, вот подсказка: объем сделок с фьючерсами на криптовалюты в апреле превысил $2.1 трлн. Это больше, чем стоимость всех монет вместе взятых.

Крипто рынок по сути не валютный, а деривативный. Для которого быстрые скачки на десятки процентов - это норма. Но не для инвесторов-любителей, для которых слова инфлюенсеров, хайп или паника - решающие факторы. На прошедшей неделе звезды сложились неудачно - Илон Маск и Китай на пару устроили крипто рынку похохотать....

Планы Илона Маска о продаже Tesla за биткойн рынок воспринял как поворотный момент и начал безудержно расти, до $64 тыс. на пике. Когда Маск отказался от идеи, последовал логичный откат.

Китай тоже не сотворил никаких сенсаций. Ограничения для операций с цифровыми активами последовательно вводят все национальные регуляторы. Ранее весной на планах о запрете криптовалют в Индии, биткойн тоже временно падал. Аналогично было с Турцией и Ираном.

Регуляция - это официальное признание криптовалют как финансового инструмента. И лучше иметь четкие правила, чем постфактум оказаться под расследованием, как в случае с крупнейшей криптобиржей Binance (27 млн пользователей в неделю, ежедневные транзакции до $100 млрд).

Мнение: Из-за в принципе не рассчитываемой реальной стоимости биткойна, строить работающие биржевые стратегии невозможно. Попытки любителей быстро заработать будут сопряжены с высокими рисками и финансовыми потерями. Но если смотреть на длинные инвестиции, то все вложения в криптовалюты пока всегда остаются в плюсе.

Суммарный пул криптовалют на минувшей неделе сжался на четверть, до $1.9 трлн. Bitcoin (доля на рынке ~40%) потерял 30% стоимости, Ethereum (доля ~15%) упал по итогам на 44%.

Стоимость портфеля MicroStrategy, крупнейшего инвестора в биткоин, уменьшилась до $4,8 млрд (рост первоначальных инвестиций в 2 раза). За неделю состояние крипто валютных миллиардеров сократилось на $15.5 млрд до $46,8 млрд. (рост с начала марта +25%).

Лопнувший пузырь или предсказуемая коррекция?

Чтобы понять что произошло, вот подсказка: объем сделок с фьючерсами на криптовалюты в апреле превысил $2.1 трлн. Это больше, чем стоимость всех монет вместе взятых.

Крипто рынок по сути не валютный, а деривативный. Для которого быстрые скачки на десятки процентов - это норма. Но не для инвесторов-любителей, для которых слова инфлюенсеров, хайп или паника - решающие факторы. На прошедшей неделе звезды сложились неудачно - Илон Маск и Китай на пару устроили крипто рынку похохотать....

Планы Илона Маска о продаже Tesla за биткойн рынок воспринял как поворотный момент и начал безудержно расти, до $64 тыс. на пике. Когда Маск отказался от идеи, последовал логичный откат.

Китай тоже не сотворил никаких сенсаций. Ограничения для операций с цифровыми активами последовательно вводят все национальные регуляторы. Ранее весной на планах о запрете криптовалют в Индии, биткойн тоже временно падал. Аналогично было с Турцией и Ираном.

Регуляция - это официальное признание криптовалют как финансового инструмента. И лучше иметь четкие правила, чем постфактум оказаться под расследованием, как в случае с крупнейшей криптобиржей Binance (27 млн пользователей в неделю, ежедневные транзакции до $100 млрд).

Мнение: Из-за в принципе не рассчитываемой реальной стоимости биткойна, строить работающие биржевые стратегии невозможно. Попытки любителей быстро заработать будут сопряжены с высокими рисками и финансовыми потерями. Но если смотреть на длинные инвестиции, то все вложения в криптовалюты пока всегда остаются в плюсе.

{kind=link}

В США все хорошо, но есть нюансы

США показали феноменальную эффективность программы вакцинации. К этой неделе - 280 млн доз, 48% жителей получили хотя бы одну прививку. С отменой масок и социальной дистанции для вакцинированных, страна возвращается к нормальной жизни.

В первом квартале экономика США показала 6,4% годового роста, во втором цифры могут быть двузначными. ВВП и экономическая активность практически вернулись к докризисным значениям. Фондовый рынок чуть ниже недавних максимумов, но прогнозы большей частью позитивные.

Весной, в рамках "Американского плана спасения" 165 млн человек получили чеки в $1400. Это в дополнение к предыдущим подаркам в $1200 и $600 и скорым стартом выплат пособий на ребенка в $300. Подросшие сбережения и отложенный спрос должны заметно увеличить расходы потребителей, которые составляют 2/3 экономики США.

От хороших новостей перейдем к насущным проблемам.

Безработица: индексы деловой активности зашкаливают, но безработица в апреле выросла на 0.1 пп. Из 22 млн потерянных рабочих мест, 8 пока не восстановлены. Благодаря прибавке $300 в неделю к пособию по безработице, низкооплачиваемые работники не спешат возвращаться. В 22 республиканских штатах планируют прекратить эти выплаты, превращая экономические проблемы в социальные.

Политический кризис: прежнее соперничество демократической и республиканской партии перешло в открытую конфронтацию. После атаки Капитолия 6 января, республиканцы ушли в полный отказ от сотрудничества, что ставит крест на принятии любых новых законов.

С помощью технической лазейки администрация Байдена планирует выделить дополнительные $2,3 трлн на инфраструктуру и $1,8 трлн. на поддержку семей и образования. Для покрытия дефицита запланировано повышение налогов на корпорации, что отрицательно скажется на инвестиционном климате.

Социальный кризис: экономический рост затронул не всех. Самые низкооплачевыемые работы не предусматривали удаленки и сокращения сильнее ударили по бедным классам. У 40% американцев доход ниже, чем до пандемии. 9% сообщили о нехватке продуктов. 15% задержались с выплатой аренды платы. И это на фоне ускорения инфляции до 4,4% в этом году.

Насилие: с начала года зафиксировано 228 случаев массовой стрельбы, в которых пострадало более 1000 человек. Полиция стабильно убивает по 1100 людей в год, но теперь это регулярно приводит к BLM протестам и уличным столкновениям.

Кризис миграции: на южной границе число нелегальных переходов в апреле достигло 20-летнего максимума, за месяц задержано 178 тыс. человек. После запрета Байдена о депортации детей и подростков без сопровождения, число несовершеннолетних мигрантов выросло до 19 тыс. в месяц.

США показали феноменальную эффективность программы вакцинации. К этой неделе - 280 млн доз, 48% жителей получили хотя бы одну прививку. С отменой масок и социальной дистанции для вакцинированных, страна возвращается к нормальной жизни.

В первом квартале экономика США показала 6,4% годового роста, во втором цифры могут быть двузначными. ВВП и экономическая активность практически вернулись к докризисным значениям. Фондовый рынок чуть ниже недавних максимумов, но прогнозы большей частью позитивные.

Весной, в рамках "Американского плана спасения" 165 млн человек получили чеки в $1400. Это в дополнение к предыдущим подаркам в $1200 и $600 и скорым стартом выплат пособий на ребенка в $300. Подросшие сбережения и отложенный спрос должны заметно увеличить расходы потребителей, которые составляют 2/3 экономики США.

От хороших новостей перейдем к насущным проблемам.

Безработица: индексы деловой активности зашкаливают, но безработица в апреле выросла на 0.1 пп. Из 22 млн потерянных рабочих мест, 8 пока не восстановлены. Благодаря прибавке $300 в неделю к пособию по безработице, низкооплачиваемые работники не спешат возвращаться. В 22 республиканских штатах планируют прекратить эти выплаты, превращая экономические проблемы в социальные.

Политический кризис: прежнее соперничество демократической и республиканской партии перешло в открытую конфронтацию. После атаки Капитолия 6 января, республиканцы ушли в полный отказ от сотрудничества, что ставит крест на принятии любых новых законов.

С помощью технической лазейки администрация Байдена планирует выделить дополнительные $2,3 трлн на инфраструктуру и $1,8 трлн. на поддержку семей и образования. Для покрытия дефицита запланировано повышение налогов на корпорации, что отрицательно скажется на инвестиционном климате.

Социальный кризис: экономический рост затронул не всех. Самые низкооплачевыемые работы не предусматривали удаленки и сокращения сильнее ударили по бедным классам. У 40% американцев доход ниже, чем до пандемии. 9% сообщили о нехватке продуктов. 15% задержались с выплатой аренды платы. И это на фоне ускорения инфляции до 4,4% в этом году.

Насилие: с начала года зафиксировано 228 случаев массовой стрельбы, в которых пострадало более 1000 человек. Полиция стабильно убивает по 1100 людей в год, но теперь это регулярно приводит к BLM протестам и уличным столкновениям.

Кризис миграции: на южной границе число нелегальных переходов в апреле достигло 20-летнего максимума, за месяц задержано 178 тыс. человек. После запрета Байдена о депортации детей и подростков без сопровождения, число несовершеннолетних мигрантов выросло до 19 тыс. в месяц.

{kind=link}

У моды на электромобили есть последствия

Как все знают, легковые автомобили ответственны за 12% выбросов СО2, поэтому от ДВС нужно избавляться. Владельцы электромобилей - это ответственные люди, которым положены госсубсидии, снижение налогов и льготный проезд.

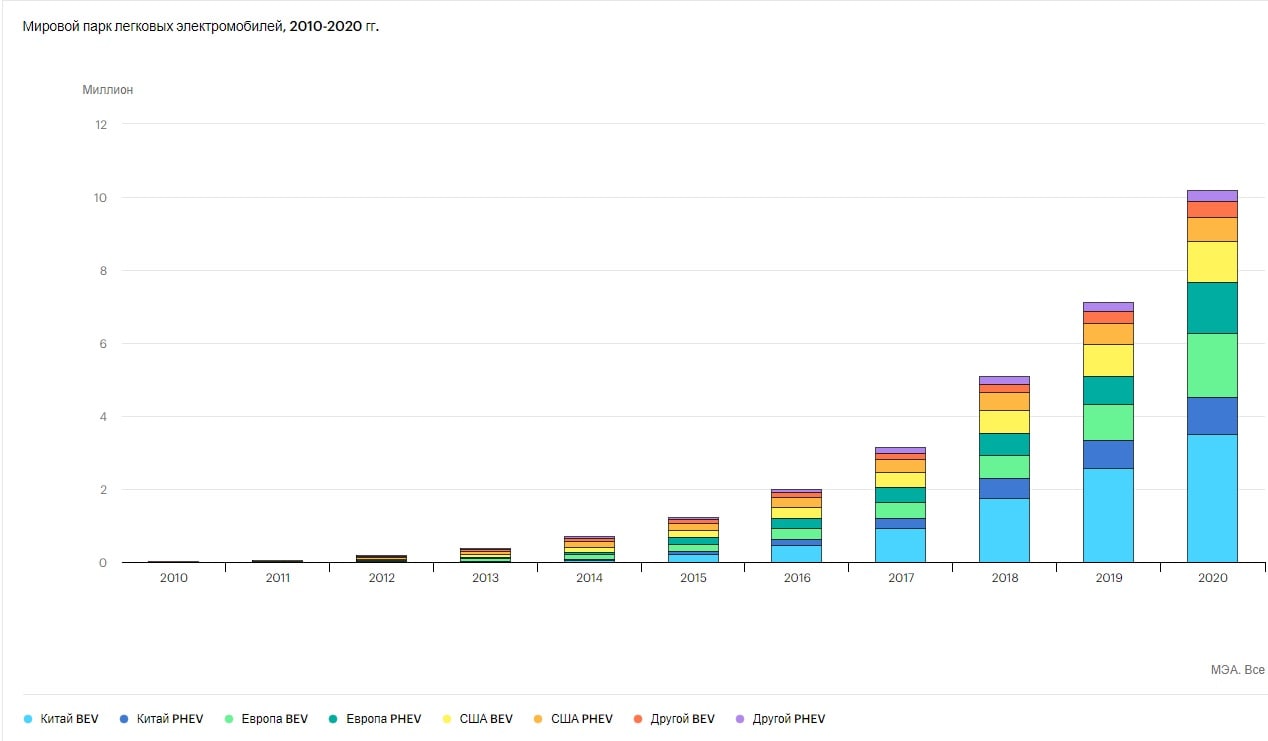

Прибавив за год +43%, мировые продажи электрокаров превысили $120 млрд (14 млрд из них - госсубсидии). Число электромобилей уже более 11 млн (1% всего автопарка).

Каждый двадцатый новый автомобиль - электрический (в ЕС - каждый десятый). По общему количеству лидирует Китай с 4,5 млн штук (+1.2 млн за год) и ЕС - 3,2 млн (+1.4 млн).

Влияние Tesla постепенно падает - сейчас на рынке более 370 моделей электромобилей. За год это число выросло почти вдвое, в основном за счет разных внедорожников. Средняя цена упала до $40 тыс. за электрокар и $50 тыс. за гибрид.

Volvo, Ford, GM и др. производители инвестируют в производство батарей и обещают к 2030 делать только электромобили. Здесь кроется проблема номер раз.

Литий-ионных аккумуляторов уже сегодня производится на 160 ГВтч, с темпами роста до 50% в год. В следующие 20 лет спрос на сырье для них вырастет на порядок. Но чилийский литий, кобальд из Конго, российский алюминий, никель из Китая, плюс полимеры - все это отнюдь не зеленое производство.

Вторая проблема: срок службы аккумулятора 6-8 лет. На свалках они предельно токсичны, а их переработка требует растворения в кислотах или сжигания. В Китае производители одновременно ответственны и за утилизацию, поэтому их батареи разбирать чуть проще (но не экологичнее!). Через 8 лет нужно будет утилизировать 10 млн текущих батарей...

Третья проблема известна всем. Рост инфраструктуры зарядных станций замедлился до 40% в год. Всего по миру их сейчас 1.3 млн (800 тыс. из которых приходится на Китай). Из этого и так скромного числа только треть являются "быстрыми". Для электрогрузовиков нужны станции в 1 МВт. Таких вообще нет.

Мнение: Для России имело бы смысл попробовать наладить производство электрокаров, чтобы компенсировать будущее падение сырьевых доходов. В стране есть ресурсы и энергия, плюс новый прототип грузовика от Камаза выглядит неплохо. Но выделенные правительством на развитие электромобилей $400 млн явно исключают этот вариант.

Как все знают, легковые автомобили ответственны за 12% выбросов СО2, поэтому от ДВС нужно избавляться. Владельцы электромобилей - это ответственные люди, которым положены госсубсидии, снижение налогов и льготный проезд.

Прибавив за год +43%, мировые продажи электрокаров превысили $120 млрд (14 млрд из них - госсубсидии). Число электромобилей уже более 11 млн (1% всего автопарка).

Каждый двадцатый новый автомобиль - электрический (в ЕС - каждый десятый). По общему количеству лидирует Китай с 4,5 млн штук (+1.2 млн за год) и ЕС - 3,2 млн (+1.4 млн).

Влияние Tesla постепенно падает - сейчас на рынке более 370 моделей электромобилей. За год это число выросло почти вдвое, в основном за счет разных внедорожников. Средняя цена упала до $40 тыс. за электрокар и $50 тыс. за гибрид.

Volvo, Ford, GM и др. производители инвестируют в производство батарей и обещают к 2030 делать только электромобили. Здесь кроется проблема номер раз.

Литий-ионных аккумуляторов уже сегодня производится на 160 ГВтч, с темпами роста до 50% в год. В следующие 20 лет спрос на сырье для них вырастет на порядок. Но чилийский литий, кобальд из Конго, российский алюминий, никель из Китая, плюс полимеры - все это отнюдь не зеленое производство.

Вторая проблема: срок службы аккумулятора 6-8 лет. На свалках они предельно токсичны, а их переработка требует растворения в кислотах или сжигания. В Китае производители одновременно ответственны и за утилизацию, поэтому их батареи разбирать чуть проще (но не экологичнее!). Через 8 лет нужно будет утилизировать 10 млн текущих батарей...

Третья проблема известна всем. Рост инфраструктуры зарядных станций замедлился до 40% в год. Всего по миру их сейчас 1.3 млн (800 тыс. из которых приходится на Китай). Из этого и так скромного числа только треть являются "быстрыми". Для электрогрузовиков нужны станции в 1 МВт. Таких вообще нет.

Мнение: Для России имело бы смысл попробовать наладить производство электрокаров, чтобы компенсировать будущее падение сырьевых доходов. В стране есть ресурсы и энергия, плюс новый прототип грузовика от Камаза выглядит неплохо. Но выделенные правительством на развитие электромобилей $400 млн явно исключают этот вариант.

{kind=link}

Каждый четвертый в мире - игрок

Пока букмекеры всего мира готовятся к приближающемуся Евро-2020, можно посмотреть рынок азартных игр в целом. В этом году, на волне постковидного восстановления, отрасль по прогнозам вырастет на ~10%, до $516 млрд.

Если взять все казино, лотереи, ставки, автоматы, бинго и пр., то число игроков превысит 26% населения Земли. На первом месте АТР - 38% рынка. На втором - Северная Америка с 29%.

Крупнейший игровой центр мира - Макао. С начала этого года там уже оставлено $4 млрд. Лас-Вегас второй, с почти $8 млрд годового оборота. Классические Атлантик-Сити ($2.2 млрд) и Монте Карло ($600 млн) грустно вздыхают.

В 2020-м, пока казино пустовали почти треть года и потеряли 31% дохода, онлайн рынок скакнул вверх. В топ традиционных лидеров отрасли вроде MGM Resorts ($5.1 млрд) и Las Vegas Sands ($3.6 млрд) на онлайн ставках ворвалась букмекерская Flutter Entertainment ($4.3 млрд).

В отличие от реального мира, где правят казино и лотереи, в онлайне впереди ставки на спорт с долей в 41%. Специализация на одном направлении ушла в прошлое: беттинговые сайты представляют полный спектр услуг и игр на одной платформе. Рынок онлайн гемблинга вовлек 17% жителей планеты и оценивается сегодня в $72 млрд (+30% за год).

Онлайн рынок продолжит показывать двузначный рост за счет повышения качества работы с клиентами. Использование big data и ИИ позволяет сайтам включать множество опций, облегчающих игру и мотивирующих продолжать ставить деньги. Индустрия реальных казино будет расширяться за счет развития качественного отдыха и досуга в целом.

Россия находится в числе 93 стран, где онлайн-гэмблинг запрещен. Как и азартные игры в целом, которые с 2009 года отправлены в заброшенные резервации. Но в нелегальном секторе робко вращаются где-то 110-120 млрд. рублей.

P.S. Самой удачной ставкой считаются 2 фунта 61-летнего британца, который угадал шесть победителей на скачках и получил £1.5 млн. Крупнейший выигрыш в блэкджек - $40 млн., в игровых автоматах - $39 млн, в покер - $18.3 млн, в рулетку - $3.5 млн. Сорвавший джек-пот в $1.5 млрд в лотерее Mega Millions в 2018 году, сочувствует этим нищебродам.

НО: Каждый четвертый игрок в мире испытывал серьезные финансовые проблемы из за игровой зависимости. Будьте аккуратнее, а лучше - вообще не увлекайтесь!

Пока букмекеры всего мира готовятся к приближающемуся Евро-2020, можно посмотреть рынок азартных игр в целом. В этом году, на волне постковидного восстановления, отрасль по прогнозам вырастет на ~10%, до $516 млрд.

Если взять все казино, лотереи, ставки, автоматы, бинго и пр., то число игроков превысит 26% населения Земли. На первом месте АТР - 38% рынка. На втором - Северная Америка с 29%.

Крупнейший игровой центр мира - Макао. С начала этого года там уже оставлено $4 млрд. Лас-Вегас второй, с почти $8 млрд годового оборота. Классические Атлантик-Сити ($2.2 млрд) и Монте Карло ($600 млн) грустно вздыхают.

В 2020-м, пока казино пустовали почти треть года и потеряли 31% дохода, онлайн рынок скакнул вверх. В топ традиционных лидеров отрасли вроде MGM Resorts ($5.1 млрд) и Las Vegas Sands ($3.6 млрд) на онлайн ставках ворвалась букмекерская Flutter Entertainment ($4.3 млрд).

В отличие от реального мира, где правят казино и лотереи, в онлайне впереди ставки на спорт с долей в 41%. Специализация на одном направлении ушла в прошлое: беттинговые сайты представляют полный спектр услуг и игр на одной платформе. Рынок онлайн гемблинга вовлек 17% жителей планеты и оценивается сегодня в $72 млрд (+30% за год).

Онлайн рынок продолжит показывать двузначный рост за счет повышения качества работы с клиентами. Использование big data и ИИ позволяет сайтам включать множество опций, облегчающих игру и мотивирующих продолжать ставить деньги. Индустрия реальных казино будет расширяться за счет развития качественного отдыха и досуга в целом.

Россия находится в числе 93 стран, где онлайн-гэмблинг запрещен. Как и азартные игры в целом, которые с 2009 года отправлены в заброшенные резервации. Но в нелегальном секторе робко вращаются где-то 110-120 млрд. рублей.

P.S. Самой удачной ставкой считаются 2 фунта 61-летнего британца, который угадал шесть победителей на скачках и получил £1.5 млн. Крупнейший выигрыш в блэкджек - $40 млн., в игровых автоматах - $39 млн, в покер - $18.3 млн, в рулетку - $3.5 млн. Сорвавший джек-пот в $1.5 млрд в лотерее Mega Millions в 2018 году, сочувствует этим нищебродам.

НО: Каждый четвертый игрок в мире испытывал серьезные финансовые проблемы из за игровой зависимости. Будьте аккуратнее, а лучше - вообще не увлекайтесь!

{kind=link}

Патентные войны и монополия Big Pharma

Ни одно выпущенное лекарство не давало такой прибыли, как вакцина Pfizer ($26 млрд в 2021 году). Глобальные расходы на все вакцины превысят $157 млрд до 2025 года. Плюс еще $5.5 млрд. в год на противовирусные. Более того, фарм компании активно намекают на необходимость ежегодной вакцинации.

Фармацевтический рынок вырастет до $1.27 трлн. в этом году, $851 млрд из которых приходится на 50 корпораций, так называемой Биг Фармы. Кстати, всего 20 лет назад рынок оценивался втрое дешевле - $390 млрд.

Причина такого роста стоимости кроется в первой проблеме фармрынка - патентах. Разработка препарата-блокбастера в среднем стоит более $2,7 млрд, но после его выпуска есть всего несколько лет, чтобы вернуть инвестиции. Решение: завысить цены, а затем всеми хитростями продлевать патент.

Комиссия по Федеральной торговле (FTC) сейчас расследует монополизацию рынка на фоне роста цен на лекарства. Наверное, чтобы узнать очевидную вещь: патенты защищают не инновации, а биг фарму от конкурентов, тормозят национальные фарм компании и производство доступных "дженериков".

Вторая проблема - корпоративная конкуренция за новые разработки. Биг фарма покупает биотех стартапы ранней стадии за миллиарды, с готовым лекарством - за десятки. Astra Zeneca приобрела за $39 млрд Alexion, с лекарством от редкого заболевания крови за $500 тыс. в год. Спираль роста цен неостановимо раскручивается.

Третья проблема - закрытость биг фармы. Например, открытых данных о клинических испытаниях и производстве самой знаменитой вакцины нет (и не будет). Напомню, что до этого Pfizer ловили на подкупе госчиновников. А ранее, он выплачивал компенсации за погибших нигерийских детей, на которых нелегально тестировал лекарства.

В теории, за рынком следит Всемирная Организация Здравоохранения. На практике она спонсируется той же биг фармой и периодически попадается на лоббировании. Помните глобальную эпидемию свиного гриппа, которая унесла почти тысячу жизней? ВОЗ уговорил страны ЕС закупить вакцину от нее на $5.1 млрд.

Мнение: уже сейчас корпорации уходят в космос: генная терапия, CART, CRISPR белки, моноклональные антитела и пр. При развитии технологий и машинного обучения, уже в обозримом будущем появятся эффективные лекарства практически от всех заболеваний, в том числе от старости. И спустя еще пару десятилетий они даже станут доступны обычным людям.

Ни одно выпущенное лекарство не давало такой прибыли, как вакцина Pfizer ($26 млрд в 2021 году). Глобальные расходы на все вакцины превысят $157 млрд до 2025 года. Плюс еще $5.5 млрд. в год на противовирусные. Более того, фарм компании активно намекают на необходимость ежегодной вакцинации.

Фармацевтический рынок вырастет до $1.27 трлн. в этом году, $851 млрд из которых приходится на 50 корпораций, так называемой Биг Фармы. Кстати, всего 20 лет назад рынок оценивался втрое дешевле - $390 млрд.

Причина такого роста стоимости кроется в первой проблеме фармрынка - патентах. Разработка препарата-блокбастера в среднем стоит более $2,7 млрд, но после его выпуска есть всего несколько лет, чтобы вернуть инвестиции. Решение: завысить цены, а затем всеми хитростями продлевать патент.

Комиссия по Федеральной торговле (FTC) сейчас расследует монополизацию рынка на фоне роста цен на лекарства. Наверное, чтобы узнать очевидную вещь: патенты защищают не инновации, а биг фарму от конкурентов, тормозят национальные фарм компании и производство доступных "дженериков".

Вторая проблема - корпоративная конкуренция за новые разработки. Биг фарма покупает биотех стартапы ранней стадии за миллиарды, с готовым лекарством - за десятки. Astra Zeneca приобрела за $39 млрд Alexion, с лекарством от редкого заболевания крови за $500 тыс. в год. Спираль роста цен неостановимо раскручивается.

Третья проблема - закрытость биг фармы. Например, открытых данных о клинических испытаниях и производстве самой знаменитой вакцины нет (и не будет). Напомню, что до этого Pfizer ловили на подкупе госчиновников. А ранее, он выплачивал компенсации за погибших нигерийских детей, на которых нелегально тестировал лекарства.

В теории, за рынком следит Всемирная Организация Здравоохранения. На практике она спонсируется той же биг фармой и периодически попадается на лоббировании. Помните глобальную эпидемию свиного гриппа, которая унесла почти тысячу жизней? ВОЗ уговорил страны ЕС закупить вакцину от нее на $5.1 млрд.

Мнение: уже сейчас корпорации уходят в космос: генная терапия, CART, CRISPR белки, моноклональные антитела и пр. При развитии технологий и машинного обучения, уже в обозримом будущем появятся эффективные лекарства практически от всех заболеваний, в том числе от старости. И спустя еще пару десятилетий они даже станут доступны обычным людям.

{kind=link}

Космический мусор мешает спутниковой сети

Только на этой неделе на орбите стало на сто объектов больше: +60 к 1700 спутников Starlink и +36 к 180 от OneWeb. Спутниковые сети широкополосной связи в итоге накрывают почти всю планету и должны быть запущены в 2022-м.

Общий бюджет космической отрасли в прошлом году превысил $430 млрд. В основном это коммерческое использование околоземной орбиты. Связь, GPS навигация, метео- и прочие спутники являются важной частью современной инфраструктуры.

Число орбитальных объектов - более 20 тысяч. И если выпустить ситуацию из под контроля, то столкновения и рост количества космического мусора неизбежен. Впрочем, роботы, которые будут цеплять опасные обломки и сбрасывать их в атмосферу уже тестируются. Прототип мусорщика ELSA от японской Astroscale был запущен в марте и выбирает жертву.

Космические запуски в прошлом году стоили $9 млрд (+8%) - частные компании вроде SpaceX и Rocket Labs сделали выход на орбиту более доступным. Сотый подряд успешный запуск Falcon 9, две трети из которых прошли на уже летавших ракетах - аргумент в пользу многоразовых носителей.

В конце года состоится запуск миссии Artemis I, которая положит начало созданию космической станции на орбите Луны, а также базы на ее поверхности. Считается, что проект станет отправной точкой для будущей миссии на Марс.

Существуют обоснованные возражения против текущих планов освоения дальнего космоса. База на Луне вполне вероятна в обозримом будущем, но сомнения вызывает идея пилотируемой экспедиции и тем более высадки на Марсе.

Уже есть опыт длительной внеземной экспедиции. За 20 лет $120 миллиардная МКС приняла 65 экспедиций. В условиях микрогравитации, вакуума и космического излучения были получены полезные данные в области биологии, биомедицины, физики, материаловедения и пр. Но с тем же успехом все измерения и действия могли выполнить автоматы.

Зонды, станции, спутники, планетоходы и даже дроны разбросаны от пояса Койпера до Меркурия. Стоимость космических роботов в 2023 году превысит $4.3 млрд и именно они продолжат изучать систему. Когда космическая добыча станет рентабельна, на астероид Davida, с металлами на $26 квинтиллионов(!) очевидно отправят автоматический завод, а не команду бурильщиков.

РФ, чья роль в освоении космоса сократилось до орбитального извозчика, и здесь теряет свои позиции. С начала года было произведено всего 7 запусков, против 20 и 14 из США и Китая. Даже Falcon 9 взлетело вдвое больше, чем Союзов. Тем временем следы украденного из "Роскосмоса" очередного миллиарда рублей ведут в Гонконг и ОАЭ.

Только на этой неделе на орбите стало на сто объектов больше: +60 к 1700 спутников Starlink и +36 к 180 от OneWeb. Спутниковые сети широкополосной связи в итоге накрывают почти всю планету и должны быть запущены в 2022-м.

Общий бюджет космической отрасли в прошлом году превысил $430 млрд. В основном это коммерческое использование околоземной орбиты. Связь, GPS навигация, метео- и прочие спутники являются важной частью современной инфраструктуры.

Число орбитальных объектов - более 20 тысяч. И если выпустить ситуацию из под контроля, то столкновения и рост количества космического мусора неизбежен. Впрочем, роботы, которые будут цеплять опасные обломки и сбрасывать их в атмосферу уже тестируются. Прототип мусорщика ELSA от японской Astroscale был запущен в марте и выбирает жертву.

Космические запуски в прошлом году стоили $9 млрд (+8%) - частные компании вроде SpaceX и Rocket Labs сделали выход на орбиту более доступным. Сотый подряд успешный запуск Falcon 9, две трети из которых прошли на уже летавших ракетах - аргумент в пользу многоразовых носителей.

В конце года состоится запуск миссии Artemis I, которая положит начало созданию космической станции на орбите Луны, а также базы на ее поверхности. Считается, что проект станет отправной точкой для будущей миссии на Марс.

Существуют обоснованные возражения против текущих планов освоения дальнего космоса. База на Луне вполне вероятна в обозримом будущем, но сомнения вызывает идея пилотируемой экспедиции и тем более высадки на Марсе.

Уже есть опыт длительной внеземной экспедиции. За 20 лет $120 миллиардная МКС приняла 65 экспедиций. В условиях микрогравитации, вакуума и космического излучения были получены полезные данные в области биологии, биомедицины, физики, материаловедения и пр. Но с тем же успехом все измерения и действия могли выполнить автоматы.

Зонды, станции, спутники, планетоходы и даже дроны разбросаны от пояса Койпера до Меркурия. Стоимость космических роботов в 2023 году превысит $4.3 млрд и именно они продолжат изучать систему. Когда космическая добыча станет рентабельна, на астероид Davida, с металлами на $26 квинтиллионов(!) очевидно отправят автоматический завод, а не команду бурильщиков.

РФ, чья роль в освоении космоса сократилось до орбитального извозчика, и здесь теряет свои позиции. С начала года было произведено всего 7 запусков, против 20 и 14 из США и Китая. Даже Falcon 9 взлетело вдвое больше, чем Союзов. Тем временем следы украденного из "Роскосмоса" очередного миллиарда рублей ведут в Гонконг и ОАЭ.

{kind=link}

Венчурный капитал становится консервативнее

Венчурные инвестиции в этом году поставят очередной рекорд и превысят $100 млрд (+20%). Число единорогов - молодых хайтек компаний стоимостью >$1 млрд - более шестисот.

Самый дорогой стартап мира - TikTok, стоимостью $140 млрд. Далее финтех-стартап Stripe - $95 млрд. На третьем месте SpaceX с $74 млрд. Шесть из топ-10 родом из США.

Если смотреть распределение единорогов по отраслям, то лидирует финтех с долей в 15%. Электронная коммерция и торговые площадки - 13%. За ними следуют искусственный интеллект и робототехника (10%) и еще 8% - биотех и медицина.

Выбор компаний для венчурных инвестиций составляет десятки тысяч. От модных имитаторов мяса и диет по индивидуальной ДНК, до приложений по покупке доли в картине Монэ или сокращения послеуборочных потерь в Африке.

В последний год инвесторы предпочитают уже состоявшиеся компании: большая часть венчурных фондов из списка Мидаса от Forbes заработали на вложениях в лидирующих единорогов. Что может показаться странным для отрасли, которая ищет революционные решения и ставит на новичков.

Одна из причин - в ускорении темпов роста многомиллиардных стартапов. Раньше на подготовку позднего раунда инвестиций уходило 2-3 года, теперь 12-18 месяцев. Развитие превращается в непрерывную подготовку к очередному раунду, с последующим ростом капитализации.

9 из 10 стартапов не добиваются успеха. Половина закрываются в течение двух лет. Высокая конкуренция, невостребованность продукта, нехватка бюджета, или неправильный инвестор - для решения таких проблем недостаточно энтузиазма, нужен опыт.

Несмотря на прибыли от бума обратных слияний SPAC и сильный рынок IPO, большая часть доходов венчурных фондов остается «на бумаге» и не может быть реинвестирована.

Среди единорогов только 40% показывают устойчивую прибыль. И по-прежнему невозможно предсказать, кто станет очередным WeWork, LeSports, Theranos или Solyndra, которые принесли инвесторам боль, разочарование и многомиллиардные убытки.

Венчурные инвестиции в этом году поставят очередной рекорд и превысят $100 млрд (+20%). Число единорогов - молодых хайтек компаний стоимостью >$1 млрд - более шестисот.

Самый дорогой стартап мира - TikTok, стоимостью $140 млрд. Далее финтех-стартап Stripe - $95 млрд. На третьем месте SpaceX с $74 млрд. Шесть из топ-10 родом из США.

Если смотреть распределение единорогов по отраслям, то лидирует финтех с долей в 15%. Электронная коммерция и торговые площадки - 13%. За ними следуют искусственный интеллект и робототехника (10%) и еще 8% - биотех и медицина.

Выбор компаний для венчурных инвестиций составляет десятки тысяч. От модных имитаторов мяса и диет по индивидуальной ДНК, до приложений по покупке доли в картине Монэ или сокращения послеуборочных потерь в Африке.

В последний год инвесторы предпочитают уже состоявшиеся компании: большая часть венчурных фондов из списка Мидаса от Forbes заработали на вложениях в лидирующих единорогов. Что может показаться странным для отрасли, которая ищет революционные решения и ставит на новичков.

Одна из причин - в ускорении темпов роста многомиллиардных стартапов. Раньше на подготовку позднего раунда инвестиций уходило 2-3 года, теперь 12-18 месяцев. Развитие превращается в непрерывную подготовку к очередному раунду, с последующим ростом капитализации.

9 из 10 стартапов не добиваются успеха. Половина закрываются в течение двух лет. Высокая конкуренция, невостребованность продукта, нехватка бюджета, или неправильный инвестор - для решения таких проблем недостаточно энтузиазма, нужен опыт.

Несмотря на прибыли от бума обратных слияний SPAC и сильный рынок IPO, большая часть доходов венчурных фондов остается «на бумаге» и не может быть реинвестирована.

Среди единорогов только 40% показывают устойчивую прибыль. И по-прежнему невозможно предсказать, кто станет очередным WeWork, LeSports, Theranos или Solyndra, которые принесли инвесторам боль, разочарование и многомиллиардные убытки.

{kind=link}

Корпорации спрятали от налогов 10 триллионов

За последние 11 лет система обмена финансовыми данными между странами G20 и ОЭСР помогла найти 84 млн оффшорных счетов на сумму >$10 трлн. Это доходы международных корпораций, которые деликатно миновали налоговые службы.

Корпоративные прибыли оседают в оффшорных офисах через выплаты процентов по кредитам или роялти за бренд, через увод добавленной стоимости от производителя к посредникам и еще через множество лазеек в налоговых законодательствах.

Несмотря на постепенное снижение корпоративных налогов - в странах ОЭСР средние ставки за 10 лет упали с 33% до 26%, очевидно выгоднее платить о% на Бермудах, чем 55% в ОАЭ, 35% в США или 30% в Японии. Но довольно несправедливо, когда один рабочий платит больше, чем весь Amazon.

США решили поступить "умно" и вернуть корпорации домой, в 2018-м уменьшив ставку до 21%. Разумеется, без результатов. 26 корпораций из списка Fortune 500 пять лет не платили налогов вообще, остальные - в среднем менее 12%.

Новая администрация США выдала очередное гениальное решение. Утвердить эти 21% уже в качестве глобальной корпоративной ставки и убрать налоговую конкуренцию. Перспективы инициативы пока туманны, будем следить за ее обсуждением на встрече министров финансов G7 в начале июня.

Но что с цифровыми продуктами и услугами? В теории, прибыль корпораций должна облагаться налогом там, где создается стоимость. Но где это именно, применительно к Google, Facebook или TikTok? А как посчитать долю и вклад пользователей?

Есть масса предложений: от введения налогов на виды цифровых доходов до лицензионных сборов за доступ к национальным пользователям. Но важно найти общее решение - если налоги на цифровые отрасли начнут вводится в одностороннем порядке, торговые конфликты неизбежны.

За последние 11 лет система обмена финансовыми данными между странами G20 и ОЭСР помогла найти 84 млн оффшорных счетов на сумму >$10 трлн. Это доходы международных корпораций, которые деликатно миновали налоговые службы.

Корпоративные прибыли оседают в оффшорных офисах через выплаты процентов по кредитам или роялти за бренд, через увод добавленной стоимости от производителя к посредникам и еще через множество лазеек в налоговых законодательствах.

Несмотря на постепенное снижение корпоративных налогов - в странах ОЭСР средние ставки за 10 лет упали с 33% до 26%, очевидно выгоднее платить о% на Бермудах, чем 55% в ОАЭ, 35% в США или 30% в Японии. Но довольно несправедливо, когда один рабочий платит больше, чем весь Amazon.

США решили поступить "умно" и вернуть корпорации домой, в 2018-м уменьшив ставку до 21%. Разумеется, без результатов. 26 корпораций из списка Fortune 500 пять лет не платили налогов вообще, остальные - в среднем менее 12%.

Новая администрация США выдала очередное гениальное решение. Утвердить эти 21% уже в качестве глобальной корпоративной ставки и убрать налоговую конкуренцию. Перспективы инициативы пока туманны, будем следить за ее обсуждением на встрече министров финансов G7 в начале июня.

Но что с цифровыми продуктами и услугами? В теории, прибыль корпораций должна облагаться налогом там, где создается стоимость. Но где это именно, применительно к Google, Facebook или TikTok? А как посчитать долю и вклад пользователей?

Есть масса предложений: от введения налогов на виды цифровых доходов до лицензионных сборов за доступ к национальным пользователям. Но важно найти общее решение - если налоги на цифровые отрасли начнут вводится в одностороннем порядке, торговые конфликты неизбежны.

{kind=link}

IT инфраструктуру затягивает в облака

Быстрый рост числа работающих удаленно ускорил перемены в мировой IT инфраструктуре. В 2020 расходы на облачные сервисы достигли $130 млрд (рост +35%) и впервые обогнали вложения в аппаратную часть ($90 млрд, -6%).

Облачные сервисы выигрывают не только за счет широкого спектра услуг, автоматизации процессов и сервисной поддержке. Важную роль играет постоянная актуальность IT-решений. Для отрасли с такими темпами развития, необходимость апгрейдов аппаратной инфраструктуры было серьезной статьей расходов.

Из 1200 мировых центров обработки данных почти половина приходится на Amazon, Microsoft и Google. Которые инвестируют миллиарды в новые 50-100 ЦОДов в год. Центры данных потребляют >200 ТВтч (1% мирового спроса). Могло быть гораздо больше, но конкуренция между Intel и AMD постоянно повышает энергоэффективность чипов.

Текущие перемены - лишь ступенька в трансформации сектора. С развитием IoT и 5G, по прогнозам уже через 4 года 75% корпоративных данных будут обрабатываться вне сервера или облака, а на периферийных устройствах.

Несмотря на кризис прошлого года, 85% европейских компаний (75% в США) увеличили или сохранили IT-бюджеты. Помимо работы с данными, популярные облачные услуги - коммуникации и безопасность. Крупные компании обновляют технологии в 5 раз быстрее, чем малый бизнес.

Переход к облачным сервисам вносит изменения и на рынок труда. Для сотрудников компаний апгрейд программ и автоматизация процессов означает плавный переход от общей специализации к владению пакетом ключевых навыков.

Этот тренд профессиональной трансформации также является скорее переходным. У программ машинного обучения объем вычислений удваивается каждые 3,5 месяца, алгоритмическая эффективность - каждые 16 месяцев. Где, как и в каком объеме они заменят людей предсказать сложно. Но половина европейских компаний уже сейчас предпочитает использовать искусственный интеллект в области кибербезопасности.

Быстрый рост числа работающих удаленно ускорил перемены в мировой IT инфраструктуре. В 2020 расходы на облачные сервисы достигли $130 млрд (рост +35%) и впервые обогнали вложения в аппаратную часть ($90 млрд, -6%).

Облачные сервисы выигрывают не только за счет широкого спектра услуг, автоматизации процессов и сервисной поддержке. Важную роль играет постоянная актуальность IT-решений. Для отрасли с такими темпами развития, необходимость апгрейдов аппаратной инфраструктуры было серьезной статьей расходов.

Из 1200 мировых центров обработки данных почти половина приходится на Amazon, Microsoft и Google. Которые инвестируют миллиарды в новые 50-100 ЦОДов в год. Центры данных потребляют >200 ТВтч (1% мирового спроса). Могло быть гораздо больше, но конкуренция между Intel и AMD постоянно повышает энергоэффективность чипов.

Текущие перемены - лишь ступенька в трансформации сектора. С развитием IoT и 5G, по прогнозам уже через 4 года 75% корпоративных данных будут обрабатываться вне сервера или облака, а на периферийных устройствах.

Несмотря на кризис прошлого года, 85% европейских компаний (75% в США) увеличили или сохранили IT-бюджеты. Помимо работы с данными, популярные облачные услуги - коммуникации и безопасность. Крупные компании обновляют технологии в 5 раз быстрее, чем малый бизнес.

Переход к облачным сервисам вносит изменения и на рынок труда. Для сотрудников компаний апгрейд программ и автоматизация процессов означает плавный переход от общей специализации к владению пакетом ключевых навыков.

Этот тренд профессиональной трансформации также является скорее переходным. У программ машинного обучения объем вычислений удваивается каждые 3,5 месяца, алгоритмическая эффективность - каждые 16 месяцев. Где, как и в каком объеме они заменят людей предсказать сложно. Но половина европейских компаний уже сейчас предпочитает использовать искусственный интеллект в области кибербезопасности.

{kind=link}

Электронных гаджетов в мире больше, чем жителей

Рынок бытовой электроники бурно восстанавливается после прошлогоднего падения и в этом году превысит $1 трлн (рост +5%). 38% всех покупок будут сделаны онлайн.

Три четверти рынка приходится на электронные устройства: только смартфонов, планшетов и компьютеров сейчас в мире 6,2 млрд. Оставшаяся четверть - бытовая техника. Но грань размывается - новая домашняя техника от холодильника до дверного звонка все чаще получает приставку Smart.

40% рынка приходится на зону АТР. Китай лидирует не только по объему рынка ($259 млрд), но и по сетевой активности - 63% покупок пройдет через интернет-магазины. Главные мировые производители также из зоны АТР: Samsung и LG (Южная Корея), Sony и Panasonic (Япония).

США - второй крупнейший рынок со $133 млрд оборота. Мировой лидер по покупкам консолей и других игровых девайсов, а также по среднему чеку за покупку: на каждого приходится $540 в год. Для сравнения, в ЕС при общем объеме в $230 млрд, в среднем траты вдвое меньше, всего $250.

Спрос на смартфоны во всем мире с начала года подскочил на 27%, уже продано 500 млн. Здесь лидируют Samsung - 23%, Apple -17% Xiaomi - 15%. При этом 200 млн из них поддерживают 5G, здесь доля Apple уже больше трети.

Внезапная работа на дому привела к росту спроса на большие телевизоры, ноутбуки и планшеты. Популярность ПК продолжает падать: всего будет продано 520 млн. штук. Тренд на контроль своего здоровья и образа жизни подбодрил нишу smart часов и браслетов: +20%, $116 млрд в год.

Производители инвестируют в R&D миллиарды, чтобы удовлетворить спрос пользователей на все более продвинутые гаджеты. Миниатюризация, рост производительности, голосовое управление, гибкие экраны, нишевые девайсы под существующие приложения и т.д.

Основные двигатели рынка: спрос в развивающихся странах, сокращение циклов обновления устройств, расширение линейки ценовых категорий. А также рост доступа к 5G c текущих 600 млн пользователей до 3 млрд в 2025-м.

Рынок бытовой электроники бурно восстанавливается после прошлогоднего падения и в этом году превысит $1 трлн (рост +5%). 38% всех покупок будут сделаны онлайн.

Три четверти рынка приходится на электронные устройства: только смартфонов, планшетов и компьютеров сейчас в мире 6,2 млрд. Оставшаяся четверть - бытовая техника. Но грань размывается - новая домашняя техника от холодильника до дверного звонка все чаще получает приставку Smart.

40% рынка приходится на зону АТР. Китай лидирует не только по объему рынка ($259 млрд), но и по сетевой активности - 63% покупок пройдет через интернет-магазины. Главные мировые производители также из зоны АТР: Samsung и LG (Южная Корея), Sony и Panasonic (Япония).

США - второй крупнейший рынок со $133 млрд оборота. Мировой лидер по покупкам консолей и других игровых девайсов, а также по среднему чеку за покупку: на каждого приходится $540 в год. Для сравнения, в ЕС при общем объеме в $230 млрд, в среднем траты вдвое меньше, всего $250.

Спрос на смартфоны во всем мире с начала года подскочил на 27%, уже продано 500 млн. Здесь лидируют Samsung - 23%, Apple -17% Xiaomi - 15%. При этом 200 млн из них поддерживают 5G, здесь доля Apple уже больше трети.

Внезапная работа на дому привела к росту спроса на большие телевизоры, ноутбуки и планшеты. Популярность ПК продолжает падать: всего будет продано 520 млн. штук. Тренд на контроль своего здоровья и образа жизни подбодрил нишу smart часов и браслетов: +20%, $116 млрд в год.

Производители инвестируют в R&D миллиарды, чтобы удовлетворить спрос пользователей на все более продвинутые гаджеты. Миниатюризация, рост производительности, голосовое управление, гибкие экраны, нишевые девайсы под существующие приложения и т.д.

Основные двигатели рынка: спрос в развивающихся странах, сокращение циклов обновления устройств, расширение линейки ценовых категорий. А также рост доступа к 5G c текущих 600 млн пользователей до 3 млрд в 2025-м.

{kind=link}

Китай: побочные эффекты экономического бума

На фоне постепенного старения населения, Китай объявил о смене демографической политики: теперь рекомендованы три ребенка на семью. Долгосрочное планирование и аппаратный контроль - одни из слагающих успеха китайской экономики. Впрочем, иногда они же являются частью проблемы.

Китай - вторая по величине мировая экономика, крупнейший торговый партнер для 128 из 190 стран. Но пандемия подчеркнула зависимость от экспортного сектора. Принятая по итогам новая стратегия технологической и сырьевой самодостаточности потребует гигантских инвестиций и очевидно снизит влияние Китая в мире.

Влияние транснациональных корпораций, которые имеют долю в почти половине китайского экспорта, правительству удается понемногу уменьшать. Та же Apple, производство и разработка которой теперь полностью зависят от Китая, вынуждена следовать сигналам из Пекина.

Технологическое отставание должно быть постепенно компенсировано вложениями в НИОКР в 2.2% ВВП, 8% от которых должны идти в фундаментальные исследования.

Предпочтение отдается госкорпорациям, хотя ключевые техи - Tencent, Alibaba, Baidu, Huawei, JD, Didi и др. являются частными. Но на них китайские регуляторы как раз провели наступление и лишили части конкурентных преимуществ.

ВВП Китая в этом году увеличится на 7,5%, до $16.6 трлн. Объем корпоративного, домашнего и государственного долга превысит 300% ВВП (15% мирового). С начала года дефолты по облигациям выросли на 70%. Если это сигнал об отмене поддержки государством неэффективных компаний, то рынок вскоре изрядно потрясет.

Промышленный сектор в 39% ВВП и 66% электроэнергии от сжигания угля: Китай является крупнейшим производителем CO2 в мире. Но пока это возможно, правительство ставит приоритет на развитии, а не на экологии: в планах достичь пика выбросов к 2030 и углеродной нейтральности к 2060 году.

Неясен источник увеличения внутреннего спроса для замены экспорта. Уровень безработицы всего 3.8%, рост доходов в секторе услуг (54% ВВП) тормозят ограничительные правила. Повысить доходы домохозяйств можно увеличением социалки или снижением налогов - но это сильно ударит по бюджету.

Мнение: сокращение бедности, новейшее жилье и инфраструктура, авторитет на мировой арене - 95% граждан полностью одобряют работу правительства. Коммунистическая партия может не беспокоится о политике и спокойно заниматься экономикой.

На фоне постепенного старения населения, Китай объявил о смене демографической политики: теперь рекомендованы три ребенка на семью. Долгосрочное планирование и аппаратный контроль - одни из слагающих успеха китайской экономики. Впрочем, иногда они же являются частью проблемы.

Китай - вторая по величине мировая экономика, крупнейший торговый партнер для 128 из 190 стран. Но пандемия подчеркнула зависимость от экспортного сектора. Принятая по итогам новая стратегия технологической и сырьевой самодостаточности потребует гигантских инвестиций и очевидно снизит влияние Китая в мире.

Влияние транснациональных корпораций, которые имеют долю в почти половине китайского экспорта, правительству удается понемногу уменьшать. Та же Apple, производство и разработка которой теперь полностью зависят от Китая, вынуждена следовать сигналам из Пекина.