Мировое производство восстанавливается

Отложенный спрос, пополнение запасов, интерес инвесторов - все это толкает производственные сектора вверх.

Промышленность ЕС растет десятый месяц подряд (на 1-4% в основных отраслях). Число новых заказов и найм рабочих в еврозоне достигло максимума с 2018.

В США темпы роста производства и обрабатывающих отраслей замедлились на фоне новостей о будущем повышении налогов и общей неуверенности бизнеса в текущей администрации.

Производственные показатели Китая превысили допандемические. Иностранные конкуренты все еще сталкиваются с ограничениями и китайские экспортеры использовали шанс увеличить свою долю на мировом рынке.

В РФ индекс активности PMI упал в апреле до 50,4. Причины стагнации - низкий спрос, сбои в цепочках поставок, самые высокие траты на логистику за 6 лет. Выросшие расходы, как обычно, оплатят потребители.

Неожиданный кризис настиг автомобилестроение. При общем возросшем спросе GM, Volkswagen, Daimler и Ford наоборот сокращают планы по производству на 5-20%. Это вынужденная мера, вызванная дефицитом полупроводников.

Производители электрокаров ждут результатов продаж первых электропикапов Rivian R1T и Tesla Cybertruck. Риски сектора аналогичны автопроизводству - монополия на рынке комплектующих. 77% литиевых элементов для батарей производятся в Китае. А 60% мирового кобальта добывается в очень сложном Конго.

Прогноз: умеренный рост по итогам года, с сохранением вероятностей сбоев в производстве из-за колебания спроса.

Отложенный спрос, пополнение запасов, интерес инвесторов - все это толкает производственные сектора вверх.

Промышленность ЕС растет десятый месяц подряд (на 1-4% в основных отраслях). Число новых заказов и найм рабочих в еврозоне достигло максимума с 2018.

В США темпы роста производства и обрабатывающих отраслей замедлились на фоне новостей о будущем повышении налогов и общей неуверенности бизнеса в текущей администрации.

Производственные показатели Китая превысили допандемические. Иностранные конкуренты все еще сталкиваются с ограничениями и китайские экспортеры использовали шанс увеличить свою долю на мировом рынке.

В РФ индекс активности PMI упал в апреле до 50,4. Причины стагнации - низкий спрос, сбои в цепочках поставок, самые высокие траты на логистику за 6 лет. Выросшие расходы, как обычно, оплатят потребители.

Неожиданный кризис настиг автомобилестроение. При общем возросшем спросе GM, Volkswagen, Daimler и Ford наоборот сокращают планы по производству на 5-20%. Это вынужденная мера, вызванная дефицитом полупроводников.

Производители электрокаров ждут результатов продаж первых электропикапов Rivian R1T и Tesla Cybertruck. Риски сектора аналогичны автопроизводству - монополия на рынке комплектующих. 77% литиевых элементов для батарей производятся в Китае. А 60% мирового кобальта добывается в очень сложном Конго.

Прогноз: умеренный рост по итогам года, с сохранением вероятностей сбоев в производстве из-за колебания спроса.

Война за независимость

Тайваньская TSМС, со своими шестью гигафабриками, держит 55% мирового рынка полупроводников. Корпорация технологический лидер в производстве микросхем по 7, 5 и 3-нм, у ЕС и США просто нет таких производителей. А это полу триллионный рынок, который растет на 10% в год и является ключевой отраслью для мирового производства.

После внезапного полупроводникового дефицита, который ударил по крупнейшим производителям, правительства США и стран ЕС осенило. Оказывается в критических отраслях нужно иметь собственную базу. Сейчас планируются масштабные инвестиции и налоговые льготы для организации конкурентного производства на своих территориях и достижения «стратегической автономии» к 2030 году.

Чтобы представить масштаб грядущих на рынке перемен - один Volkswagen инвестирует $54 млрд в европейское производство, в том числе в новые заводы электробатарей.

Тайваньская TSМС, со своими шестью гигафабриками, держит 55% мирового рынка полупроводников. Корпорация технологический лидер в производстве микросхем по 7, 5 и 3-нм, у ЕС и США просто нет таких производителей. А это полу триллионный рынок, который растет на 10% в год и является ключевой отраслью для мирового производства.

После внезапного полупроводникового дефицита, который ударил по крупнейшим производителям, правительства США и стран ЕС осенило. Оказывается в критических отраслях нужно иметь собственную базу. Сейчас планируются масштабные инвестиции и налоговые льготы для организации конкурентного производства на своих территориях и достижения «стратегической автономии» к 2030 году.

Чтобы представить масштаб грядущих на рынке перемен - один Volkswagen инвестирует $54 млрд в европейское производство, в том числе в новые заводы электробатарей.

{kind=link}

В интернете кто-то неправ

Сейчас в сети 4,72 млрд пользователей (+7,6% за год, +10 в секунду). 99% из них активно пользуются соцсетями (кто оставшиеся?😁) Рекламная емкость поисковиков - $389 млрд. 70% трафика и половина онлайн покупок - с мобильных устройств.

52% пользователей приходится на зону АТР. И еще один миллиард потенциальных юзеров ожидает своей очереди всего в трех странах: Индии, Бангладеш и Пакистане.

Главные тренды задаются именно на развивающихся рынках. Более позднее подключение означает старт с последних новинок. Голосовые интерфейсы, распознавание образов, значение инфлюенсеров, популярность подкастов и влогов - показатели в среднем вдвое выше, чем в США или ЕС.

Время в соцсетях - в среднем 2,3 часа в день. Рост аудиторий соцплатформ и мессенджеров за год - 14%. 17 сетей насчитывают более 300 млн активных пользователей. У FB почти 2,8 млрд юзеров в месяц, WhatsApp - 2,6, YouTube - 2,3, TikTok+Douyin - 1,4.

В интересах пользователей соцсетей доминируют развлечения. На втором месте (45%) - поиск продуктов или прямые покупки. Подписаны на крупных инфлюенсеров - от 50% на Филиппинах до 7% в РФ.

Вне соцсетей самые популярные порталы - это Google и YouTube, с более 100 млрд посетителей в месяц. Amazon и Pornhub на равных, по 4 млрд. Два российских сайта входят в топ самых посещаемых в мире - Яндекс (12-й) и ВК(17-й).

Глобальный вызов для сети: цифровой протекционизм. Отсутствие единых правил и норм, установка национальных файерволов, политическое соперничество - уже сейчас цифровое разъединение и разные стандарты ведут к проблемам с хранением данных и кибербезопасностью. Которые с развитием IoT только усилятся.

В РФ все предсказуемо: оборудование для «суверенного интернета» вызывает и будет вызывать системные сбои у провайдеров и операторов.

Прогноз: идиоты-регуляторы против коллективного разума многомиллиардного сообщества и техно прогресса? Ставлю на последних.

Сейчас в сети 4,72 млрд пользователей (+7,6% за год, +10 в секунду). 99% из них активно пользуются соцсетями (кто оставшиеся?😁) Рекламная емкость поисковиков - $389 млрд. 70% трафика и половина онлайн покупок - с мобильных устройств.

52% пользователей приходится на зону АТР. И еще один миллиард потенциальных юзеров ожидает своей очереди всего в трех странах: Индии, Бангладеш и Пакистане.

Главные тренды задаются именно на развивающихся рынках. Более позднее подключение означает старт с последних новинок. Голосовые интерфейсы, распознавание образов, значение инфлюенсеров, популярность подкастов и влогов - показатели в среднем вдвое выше, чем в США или ЕС.

Время в соцсетях - в среднем 2,3 часа в день. Рост аудиторий соцплатформ и мессенджеров за год - 14%. 17 сетей насчитывают более 300 млн активных пользователей. У FB почти 2,8 млрд юзеров в месяц, WhatsApp - 2,6, YouTube - 2,3, TikTok+Douyin - 1,4.

В интересах пользователей соцсетей доминируют развлечения. На втором месте (45%) - поиск продуктов или прямые покупки. Подписаны на крупных инфлюенсеров - от 50% на Филиппинах до 7% в РФ.

Вне соцсетей самые популярные порталы - это Google и YouTube, с более 100 млрд посетителей в месяц. Amazon и Pornhub на равных, по 4 млрд. Два российских сайта входят в топ самых посещаемых в мире - Яндекс (12-й) и ВК(17-й).

Глобальный вызов для сети: цифровой протекционизм. Отсутствие единых правил и норм, установка национальных файерволов, политическое соперничество - уже сейчас цифровое разъединение и разные стандарты ведут к проблемам с хранением данных и кибербезопасностью. Которые с развитием IoT только усилятся.

В РФ все предсказуемо: оборудование для «суверенного интернета» вызывает и будет вызывать системные сбои у провайдеров и операторов.

Прогноз: идиоты-регуляторы против коллективного разума многомиллиардного сообщества и техно прогресса? Ставлю на последних.

Цукерберга подергали за усы

Мессенджер Signal решил красиво потроллить Facebook. Он создал рекламную кампанию в Instagram, таргетировал аудитории и разместил баннеры с подробным описанием причины их показа конкретному пользователю.

Facebook рекламную кампанию забанил очень быстро. Но недостаточно. Рекламные посты Signal показали, что именно Facebook знает о пользователе. Например, что он химик из Берлина с ребёнком и фанат K-pop, или разведенный таксист из Лондона, увлекается боксом и ездит на новом мотоцикле.

Что о пользователях собирают данные понимают все. Тебя сканируют, классифицируют, заносят в группу и продают рекламодателю. Но увидеть это вживую крайне неприятно и оставляет осадок.

Хотя для FB это даже не скандал, а так. За последние годы у них собралось некрасивых историй больше, чем блох на собаке. От масштабных утечек данных до вмешательства в выборы президента США. Соцсеть бойкотируют каждый день и демонстративно отписываются по нескольку раз. Но у Signal получилась изящная и запоминающаяся акция, полностью одобряем.

Мессенджер Signal решил красиво потроллить Facebook. Он создал рекламную кампанию в Instagram, таргетировал аудитории и разместил баннеры с подробным описанием причины их показа конкретному пользователю.

Facebook рекламную кампанию забанил очень быстро. Но недостаточно. Рекламные посты Signal показали, что именно Facebook знает о пользователе. Например, что он химик из Берлина с ребёнком и фанат K-pop, или разведенный таксист из Лондона, увлекается боксом и ездит на новом мотоцикле.

Что о пользователях собирают данные понимают все. Тебя сканируют, классифицируют, заносят в группу и продают рекламодателю. Но увидеть это вживую крайне неприятно и оставляет осадок.

Хотя для FB это даже не скандал, а так. За последние годы у них собралось некрасивых историй больше, чем блох на собаке. От масштабных утечек данных до вмешательства в выборы президента США. Соцсеть бойкотируют каждый день и демонстративно отписываются по нескольку раз. Но у Signal получилась изящная и запоминающаяся акция, полностью одобряем.

{kind=link}

В честь 9 мая: расходы на оборону и ВПК

В прошлом году мировые военные расходы выросли на 3,6% до рекордных $2 трлн. На пять первых стран - США, Китай, Индию, Россию и Саудовскую Аравию пришлось 62%.

США потратили 750 млрд или как восемь следующих стран вместе взятых. Но это 3,4% ВВП, что ниже чем у СА, Израиля или РФ. Первую сверхдержаву активно догоняет Китай, который за 10 лет увеличил военный бюджет на 124%. США: минус 17%.

Россия потратила на вооружение 65 млрд, что с 3,9% ВВП делает нагрузку на бюджет одним из самых высоких в Европе.

Импорт и экспорт вооружения на соответствующем подъеме. Наибольший рост импорта - на Ближнем Востоке. СА (+61%), Египет (+136%) и Катар (+361%). 42% мировых поставок приходится на АТР: Индия, Австралия, Китай, Южная Корея и Пакистан - крупнейшие импортеры в регионе.

США лидируют в экспорте и продают оружия и техники на 175 млрд в год в 96 государств. 47% объема приходится на Ближний Восток и именно тут возникают проблемы. Новая администрация приостановили продажи, включая высокоточные боеприпасы, из-за ситуации вокруг Йемена.

Россия и Китай столкнулись с падением экспорта оружия, хотя остаются основными поставщиками в страны Африки к югу от Сахары. Экспорт из России упал на 22%, до 13 млрд. в основном из-за Индии (-53%). Франция увеличила экспорт на 44%, Германия - на 21%.

Прогноз: рынок вооружений в обозримой перспективе будет только расти. Большинство государств, начиная с США готовятся к модернизации армий и внедрению новейших технологий.

В прошлом году мировые военные расходы выросли на 3,6% до рекордных $2 трлн. На пять первых стран - США, Китай, Индию, Россию и Саудовскую Аравию пришлось 62%.

США потратили 750 млрд или как восемь следующих стран вместе взятых. Но это 3,4% ВВП, что ниже чем у СА, Израиля или РФ. Первую сверхдержаву активно догоняет Китай, который за 10 лет увеличил военный бюджет на 124%. США: минус 17%.

Россия потратила на вооружение 65 млрд, что с 3,9% ВВП делает нагрузку на бюджет одним из самых высоких в Европе.

Импорт и экспорт вооружения на соответствующем подъеме. Наибольший рост импорта - на Ближнем Востоке. СА (+61%), Египет (+136%) и Катар (+361%). 42% мировых поставок приходится на АТР: Индия, Австралия, Китай, Южная Корея и Пакистан - крупнейшие импортеры в регионе.

США лидируют в экспорте и продают оружия и техники на 175 млрд в год в 96 государств. 47% объема приходится на Ближний Восток и именно тут возникают проблемы. Новая администрация приостановили продажи, включая высокоточные боеприпасы, из-за ситуации вокруг Йемена.

Россия и Китай столкнулись с падением экспорта оружия, хотя остаются основными поставщиками в страны Африки к югу от Сахары. Экспорт из России упал на 22%, до 13 млрд. в основном из-за Индии (-53%). Франция увеличила экспорт на 44%, Германия - на 21%.

Прогноз: рынок вооружений в обозримой перспективе будет только расти. Большинство государств, начиная с США готовятся к модернизации армий и внедрению новейших технологий.

{kind=link}

Оружейные бароны

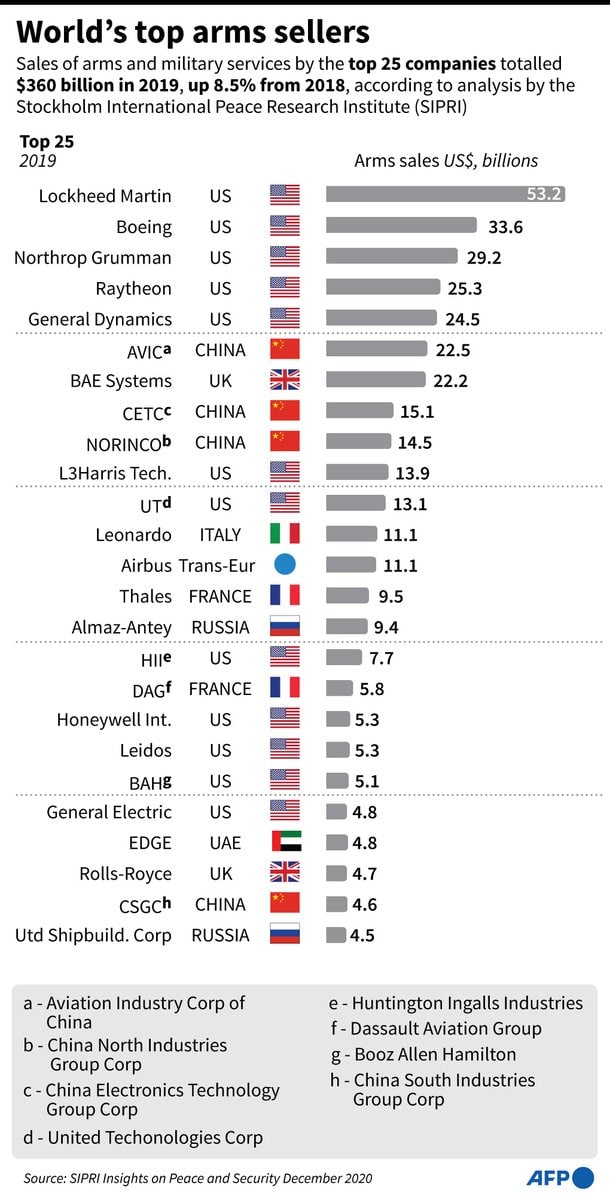

В прошлом году продажи 25 крупнейших оружейных компаний составили $361 млрд. 80 из 100 ведущих производителей вооружений базируются в США, Европе и России.

На американских производителей пришлось 59% рынка ($246 млрд). Lockheed Martin сохранила мировое лидерство с объемом продаж в 53 млрд. Boeing выручил 33 млрд, Northrop Grumman - 29 млрд.

Второе место в общем зачете у китайских компаний: четыре из них вошли в топ-25, заняв долю в 16%. РФ представлена «Алмаз-Антеем» (9-е место и $9,6 млрд выручки) и Объединенной судостроительной корпорацией ($5,7 млрд).

В прошлом году продажи 25 крупнейших оружейных компаний составили $361 млрд. 80 из 100 ведущих производителей вооружений базируются в США, Европе и России.

На американских производителей пришлось 59% рынка ($246 млрд). Lockheed Martin сохранила мировое лидерство с объемом продаж в 53 млрд. Boeing выручил 33 млрд, Northrop Grumman - 29 млрд.

Второе место в общем зачете у китайских компаний: четыре из них вошли в топ-25, заняв долю в 16%. РФ представлена «Алмаз-Антеем» (9-е место и $9,6 млрд выручки) и Объединенной судостроительной корпорацией ($5,7 млрд).

{kind=link}

Друзья!

Несколько слов о канале "Дайджест Капиталиста" - о чем и зачем мы пишем.

Это краткие обзоры разных областей мировой экономики для широкой аудитории умных и любознательных людей.

Моментальный снимок избранной отрасли и немного выводов для тех, кто хочет лучше понимать всё происходящее в мире.

60 секунд чтения в день, чтобы узнать главные цифры и тренды целого сектора - мы честно искали аналоги, но не нашли.

Мнения и прогнозы в обзорах субъективны и отражают исключительно личные взгляды авторов. Курьезные события, истории успеха и эпические провалы выбираются случайно.

Подписывайтесь и оставайтесь с нами :)

P.S. Если хотите узнать что-то про отдельный интересный сектор или события - просто оставляйте заявки в комментариях. С большой долей вероятности я про это напишу. С уважением, Александр Ермаков.

Несколько слов о канале "Дайджест Капиталиста" - о чем и зачем мы пишем.

Это краткие обзоры разных областей мировой экономики для широкой аудитории умных и любознательных людей.

Моментальный снимок избранной отрасли и немного выводов для тех, кто хочет лучше понимать всё происходящее в мире.

60 секунд чтения в день, чтобы узнать главные цифры и тренды целого сектора - мы честно искали аналоги, но не нашли.

Мнения и прогнозы в обзорах субъективны и отражают исключительно личные взгляды авторов. Курьезные события, истории успеха и эпические провалы выбираются случайно.

Подписывайтесь и оставайтесь с нами :)

P.S. Если хотите узнать что-то про отдельный интересный сектор или события - просто оставляйте заявки в комментариях. С большой долей вероятности я про это напишу. С уважением, Александр Ермаков.

Коллектиум pinned «Друзья! Несколько слов о канале "Дайджест Капиталиста" - о чем и зачем мы пишем. Это краткие обзоры разных областей мировой экономики для широкой аудитории умных и любознательных людей. Моментальный снимок избранной отрасли и немного выводов для тех,…»

Международную торговлю ждут перемены

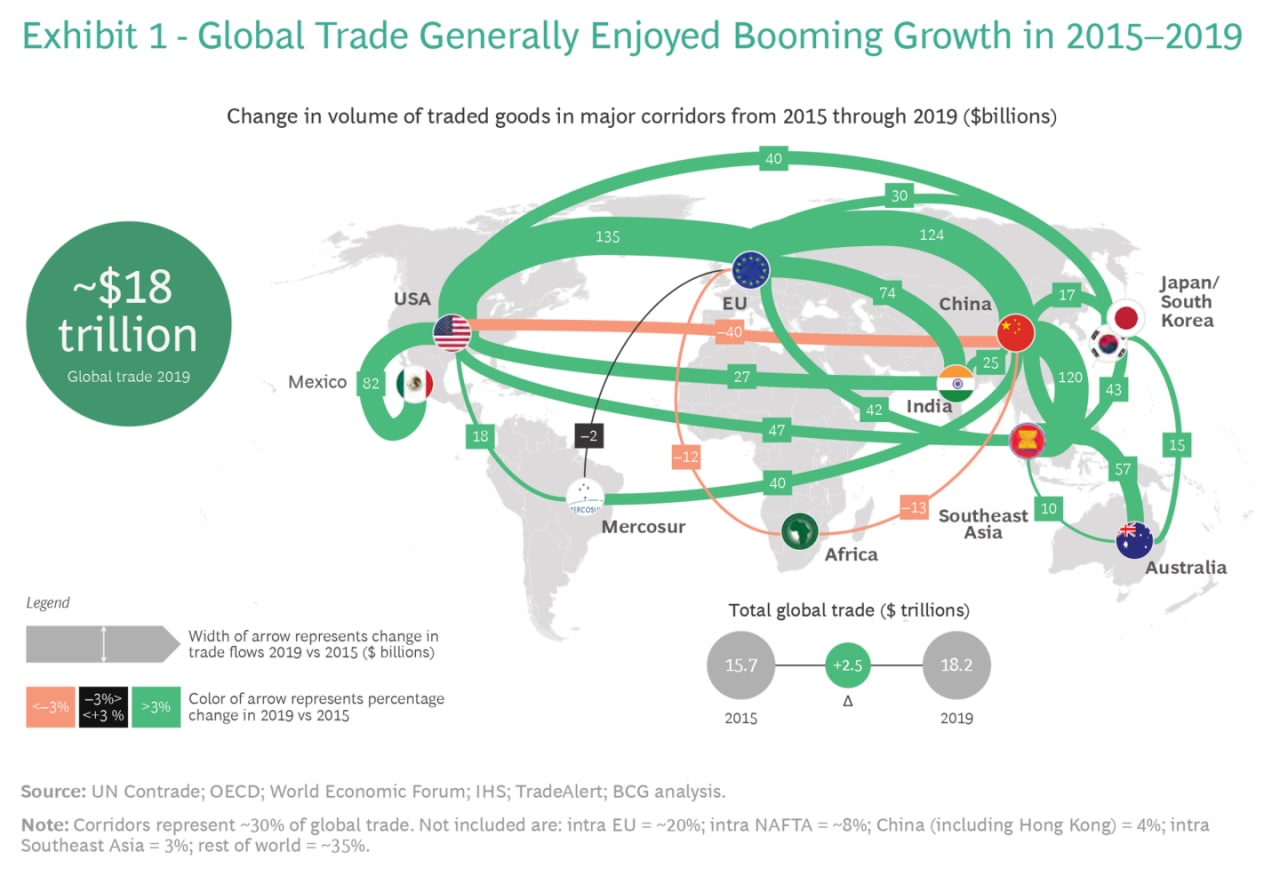

Международная торговля - это производная и одновременно основа глобальной экономики. На пике 2019 достигшая астрономических $19 трлн. Именно структура импорта и экспорта определяла развитие стран в последние 50 лет.

Перенос производства в страны с дешевой рабочей силой, моноспециализация, зависимость от поставок с другой стороны глобуса - все это имеет риски. 2020 это показал быстро и наглядно: второй квартал стал худшим для мировой торговли за всю историю наблюдений.

По итогам года только Китай закончил в легком плюсе, а в целом интернациональная торговля просела на 5,3%. С отдельными неудачниками вроде Великобритании и РФ, которые получили свои минус 15-19%.

В этом году, с восстановлением экономики, международная торговля вырастет на 7-9% (до 14,5 млрд метрических тонн) и вернется к допандемийным значениям в 2022-м. Но выводы сделаны и тренды обрисованы.

Тарифный протекционизм и защита собственных производителей в развитых странах. Две крупнейших экономики, США и Китай продолжат курс на сокращение полутриллионного оборота. Частично новые маршруты переместятся в сторону других стран АТР и ЕС, но приоритетом станет внутреннее производство.

Нетарифный протекционизм (например, субсидии в виде прямой финансовой поддержки со стороны правительств) и налогообложение цифровой сферы, опять же для сокращения иностранного присутствия.

Локализация производства и сокращение логистических цепочек. Компании разрабатывают стратегии перехода к региональным поставщикам и повышению резервных запасов. Рост затрат на рабочую силу по идее будет компенсирован автоматизацией производств.

Зеленый курс на снижение выбросов СО2 также будет работать на сокращение транспортных издержек, падению спроса на ископаемое топливо и уход от "грязных" производств из развивающихся стран.

Международная торговля - это производная и одновременно основа глобальной экономики. На пике 2019 достигшая астрономических $19 трлн. Именно структура импорта и экспорта определяла развитие стран в последние 50 лет.

Перенос производства в страны с дешевой рабочей силой, моноспециализация, зависимость от поставок с другой стороны глобуса - все это имеет риски. 2020 это показал быстро и наглядно: второй квартал стал худшим для мировой торговли за всю историю наблюдений.

По итогам года только Китай закончил в легком плюсе, а в целом интернациональная торговля просела на 5,3%. С отдельными неудачниками вроде Великобритании и РФ, которые получили свои минус 15-19%.

В этом году, с восстановлением экономики, международная торговля вырастет на 7-9% (до 14,5 млрд метрических тонн) и вернется к допандемийным значениям в 2022-м. Но выводы сделаны и тренды обрисованы.

Тарифный протекционизм и защита собственных производителей в развитых странах. Две крупнейших экономики, США и Китай продолжат курс на сокращение полутриллионного оборота. Частично новые маршруты переместятся в сторону других стран АТР и ЕС, но приоритетом станет внутреннее производство.

Нетарифный протекционизм (например, субсидии в виде прямой финансовой поддержки со стороны правительств) и налогообложение цифровой сферы, опять же для сокращения иностранного присутствия.

Локализация производства и сокращение логистических цепочек. Компании разрабатывают стратегии перехода к региональным поставщикам и повышению резервных запасов. Рост затрат на рабочую силу по идее будет компенсирован автоматизацией производств.

Зеленый курс на снижение выбросов СО2 также будет работать на сокращение транспортных издержек, падению спроса на ископаемое топливо и уход от "грязных" производств из развивающихся стран.

Эхо колониализма

Кстати, вы знали что в международной торговле обмены между развитыми странами классифицируются как торговля Север-Север. Товарооборот между развивающимися странами обозначается как Юг-Юг. Экспорт-импорт между развитыми и развивающиеся - соответственно Север-Юг.

Объемы этих направлений сопоставимы: 5,3 трлн для южан и по $6,7 трлн с участием Севера. Но структура экспорта-импорта не особо изменилась с XVIII века. Дешевые сырье и продукты в обмен на дорогие технологии.

Топ международной торговли сегодня выглядит так: комплектующие, станки и транспорт - $3.7 трлн, нефтепродукты, газ, уголь - $2.6, химия - $2.2, электроника и гаджеты - $1.9, продукты - $1.6, металлы - $1.1. Даже если вы не эксперт, думаю сможете интуитивно понять как на карте распределяются источники экспорта.

Конечно, стоит отметить что огромная доля комплектующих, гаджетов и техники экспортируется из развивающихся стран. Но основная прибыль все равно достается Северу. Хорошо, что в мире есть место постоянству.

Кстати, вы знали что в международной торговле обмены между развитыми странами классифицируются как торговля Север-Север. Товарооборот между развивающимися странами обозначается как Юг-Юг. Экспорт-импорт между развитыми и развивающиеся - соответственно Север-Юг.

Объемы этих направлений сопоставимы: 5,3 трлн для южан и по $6,7 трлн с участием Севера. Но структура экспорта-импорта не особо изменилась с XVIII века. Дешевые сырье и продукты в обмен на дорогие технологии.

Топ международной торговли сегодня выглядит так: комплектующие, станки и транспорт - $3.7 трлн, нефтепродукты, газ, уголь - $2.6, химия - $2.2, электроника и гаджеты - $1.9, продукты - $1.6, металлы - $1.1. Даже если вы не эксперт, думаю сможете интуитивно понять как на карте распределяются источники экспорта.

Конечно, стоит отметить что огромная доля комплектующих, гаджетов и техники экспортируется из развивающихся стран. Но основная прибыль все равно достается Северу. Хорошо, что в мире есть место постоянству.

{kind=link}

Проблемы и вызовы на медиа рынке

Если сложить новостной и развлекательный контент на всех доступных каналах распространения, то получим рынок емкостью в $1,8 трлн. и ростом 8-10% в год. Ведущая роль у Северной Америки, с долей в 33%. АТР - скромные 29%.

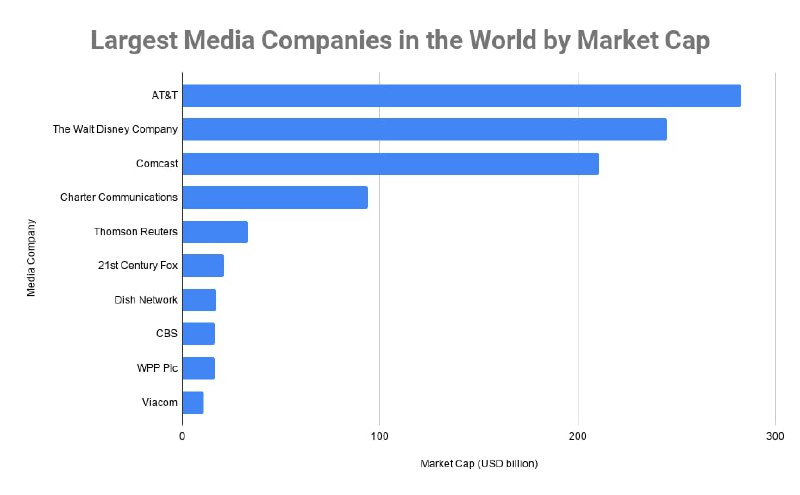

Олигополия надежно защищает медийный рынок от появления новых игроков. Исключения - Amazon и Netflix, которые смогли пробить барьер за счет подъема стриминга. Не обсуждаемая "независимость СМИ" привела к бесконтрольному слиянию компаний в мегакорпорации, поделившие мировой рынок.

Современный Disney это не только голливудская студия, это ESPN, National Geographic, ABC и т.д. Comcast - это CNBC, MSNBC, NBC и Sky. ViacomCBS - это вообще более 450 кабельных каналов и 150 радиостанций по всему миру. Та же история с Bloomberg, Time Warner, News Corp, AT&T, Fox, RTL, CEME, Modern Times, Sanoma еще дюжиной топ игроков.

Основные доходы с рекламы переместились в онлайн. FB и Google, c $86 и $182 млрд годового оборота заставляют магнатов вроде Мердока или Редстоуна, которые строили свои империи десятилетиями, кусать дряхлые локти. Впрочем у 12 ведущих медиакорпораций выручка в 2020 году превысила $10 млрд. и более $25 млрд. - у Топ-4.

Big data внезапно вмешалась в конкуренцию за внимание профессиональных аудиторий. Анализ больших данных позволяет получать качественную статистику и строить довольно точные прогнозы. Финансовые, банковские, страховые корпорации открывают информационные сервисы, предлагающие альтернативу экспертным монстрам вроде Bloomberg и Thomson Reuters.

Цензура и преследование независимых СМИ является стандартной темой для критики авторитарных режимов. Осуждая РФ за "иностранных агентов" или Китай за запрет BBC, подразумевается, что в западных странах цензуры нет. Увы, это не так от слова совсем.

Концентрация медиаканалов в руках узкого пула лиц - это контроль не только за трансляцией информации, но и над выбором приоритетных (и запрещенных) тем. Социальные сети не дают альтернативы: что и как в них обсуждать решают именно медиакорпорации, определяющие повестку дня.

В целом у медиа рынка все очень хорошо: пандемия или не повлияла или даже отработала в плюс, структурных перемен не предвидится, а существующие системные проблемы от олигополии и цензуры большинство просто не замечает.

Мнение: молодые и прогрессивные люди даже в Перми должны считать, что расизм, ЛГБТ, social justice, феминизм и экология - это самые важные проблемы современности. Тогда как за пределами США это неактуально и порой крайне глупо. Но пока в штабах медиакорпораций сохраняется приоритет за американскими ценностями и важностью их внедрения в мире, то единственная альтернатива - государственная цензура. Цензура, на мой взгляд, хуже.

Если сложить новостной и развлекательный контент на всех доступных каналах распространения, то получим рынок емкостью в $1,8 трлн. и ростом 8-10% в год. Ведущая роль у Северной Америки, с долей в 33%. АТР - скромные 29%.

Олигополия надежно защищает медийный рынок от появления новых игроков. Исключения - Amazon и Netflix, которые смогли пробить барьер за счет подъема стриминга. Не обсуждаемая "независимость СМИ" привела к бесконтрольному слиянию компаний в мегакорпорации, поделившие мировой рынок.

Современный Disney это не только голливудская студия, это ESPN, National Geographic, ABC и т.д. Comcast - это CNBC, MSNBC, NBC и Sky. ViacomCBS - это вообще более 450 кабельных каналов и 150 радиостанций по всему миру. Та же история с Bloomberg, Time Warner, News Corp, AT&T, Fox, RTL, CEME, Modern Times, Sanoma еще дюжиной топ игроков.

Основные доходы с рекламы переместились в онлайн. FB и Google, c $86 и $182 млрд годового оборота заставляют магнатов вроде Мердока или Редстоуна, которые строили свои империи десятилетиями, кусать дряхлые локти. Впрочем у 12 ведущих медиакорпораций выручка в 2020 году превысила $10 млрд. и более $25 млрд. - у Топ-4.

Big data внезапно вмешалась в конкуренцию за внимание профессиональных аудиторий. Анализ больших данных позволяет получать качественную статистику и строить довольно точные прогнозы. Финансовые, банковские, страховые корпорации открывают информационные сервисы, предлагающие альтернативу экспертным монстрам вроде Bloomberg и Thomson Reuters.

Цензура и преследование независимых СМИ является стандартной темой для критики авторитарных режимов. Осуждая РФ за "иностранных агентов" или Китай за запрет BBC, подразумевается, что в западных странах цензуры нет. Увы, это не так от слова совсем.

Концентрация медиаканалов в руках узкого пула лиц - это контроль не только за трансляцией информации, но и над выбором приоритетных (и запрещенных) тем. Социальные сети не дают альтернативы: что и как в них обсуждать решают именно медиакорпорации, определяющие повестку дня.

В целом у медиа рынка все очень хорошо: пандемия или не повлияла или даже отработала в плюс, структурных перемен не предвидится, а существующие системные проблемы от олигополии и цензуры большинство просто не замечает.

Мнение: молодые и прогрессивные люди даже в Перми должны считать, что расизм, ЛГБТ, social justice, феминизм и экология - это самые важные проблемы современности. Тогда как за пределами США это неактуально и порой крайне глупо. Но пока в штабах медиакорпораций сохраняется приоритет за американскими ценностями и важностью их внедрения в мире, то единственная альтернатива - государственная цензура. Цензура, на мой взгляд, хуже.

{kind=link}

Банки и финтех-стартапы в битве за будущее

Выручка банковского сектора растет на бодрые 3,8% и в этом году превысит $2,5 трлн. Но пандемия не прошла незамеченной: очевидное ухудшение качества активов, снижение прибыльности из-за давления отрицательных ставок, вынужденное увеличение резервов из-за рисков по проблемным кредитам.

Чтобы не допустить дефолтов, регуляторы по всему миру ослабляют требования к капиталу, снижают ограничения на сделки и приветствуют иностранное участие. Правительства также поощряют M&A для спасения слабейших банков.

Цифровой банкинг ожидает рост в 11%. Развитие тормозят проблемы с интеграцией новых платформ, сетевые сбои и киберугрозы. Серьезные убытки Commonwealth Bank, Lloyds Bank, Halifax, Royal Bank of Scotland заставляют остальных действовать осмотрительнее.

Активно развивается "Банковское дело как услуга" (BaaS) - ее активно внедряют крупнейшие мировые банки и к 2030 году объем рынка должен составить $7,2 трлн.

На проблемах банков поднимаются облачные сервисы, вроде Temenos, которые создают им готовую цифровую инфраструктуру. Партнерство с финтех-стартапами помогает с присвоением кредитного рейтинга, ценообразованием услуг, управлением счетами и коммуникациями и пр.

Но в основном стартапы предпочитают не сотрудничать, а конкурировать. За 5 лет создано более 2000 финтех-компаний и только за последний год восемь из них стали единорогами. Годовой рост сектора - 25% и текущий объем около $300 млрд. По некоторым прогнозам, в 2030 году коммерческие банки могут потерять до 60% прибыли в пользу новых финансовых игроков.

Один из главных финтех-продуктов - цифровые платежи: в этом году сумма транзакций достигнет $6,6 трлн. 60% американцев используют приложения для переводов, торговли акциями, управления фондами, страхования и т.д. Но основными потребителями становятся жители развивающихся стран, где традиционный банкинг просто не представлен.

Несмотря на жесткую конкуренцию за потребителей, и банки, и финтех начали повсеместно повышать комиссии за свои услуги.

Важную роль в банковской отрасли будет играть развитие Open banking. К договору 2018 года по свободному обмену данными уже присоединилось несколько сотен участников, в т.ч. российские Сбербанк и Альфа банк.

Полноценной работе открытого банкинга мешает отсутствие глобальных стандартов API. Строгие нормативы и правила затрудняет доступ к базам для многих финтех-компаний. Также открытый банкинг уязвим для киберпреступников, количество мошеннических действий значительно увеличилось.

В ЕС к этому июню все организации союза должны соблюдать правила 6-й Директивы о борьбе с отмыванием денег. Список был расширен до 22 основных типов преступного поведения, включая налоговые, экологические и киберпреступления.

Выручка банковского сектора растет на бодрые 3,8% и в этом году превысит $2,5 трлн. Но пандемия не прошла незамеченной: очевидное ухудшение качества активов, снижение прибыльности из-за давления отрицательных ставок, вынужденное увеличение резервов из-за рисков по проблемным кредитам.

Чтобы не допустить дефолтов, регуляторы по всему миру ослабляют требования к капиталу, снижают ограничения на сделки и приветствуют иностранное участие. Правительства также поощряют M&A для спасения слабейших банков.

Цифровой банкинг ожидает рост в 11%. Развитие тормозят проблемы с интеграцией новых платформ, сетевые сбои и киберугрозы. Серьезные убытки Commonwealth Bank, Lloyds Bank, Halifax, Royal Bank of Scotland заставляют остальных действовать осмотрительнее.

Активно развивается "Банковское дело как услуга" (BaaS) - ее активно внедряют крупнейшие мировые банки и к 2030 году объем рынка должен составить $7,2 трлн.

На проблемах банков поднимаются облачные сервисы, вроде Temenos, которые создают им готовую цифровую инфраструктуру. Партнерство с финтех-стартапами помогает с присвоением кредитного рейтинга, ценообразованием услуг, управлением счетами и коммуникациями и пр.

Но в основном стартапы предпочитают не сотрудничать, а конкурировать. За 5 лет создано более 2000 финтех-компаний и только за последний год восемь из них стали единорогами. Годовой рост сектора - 25% и текущий объем около $300 млрд. По некоторым прогнозам, в 2030 году коммерческие банки могут потерять до 60% прибыли в пользу новых финансовых игроков.

Один из главных финтех-продуктов - цифровые платежи: в этом году сумма транзакций достигнет $6,6 трлн. 60% американцев используют приложения для переводов, торговли акциями, управления фондами, страхования и т.д. Но основными потребителями становятся жители развивающихся стран, где традиционный банкинг просто не представлен.

Несмотря на жесткую конкуренцию за потребителей, и банки, и финтех начали повсеместно повышать комиссии за свои услуги.

Важную роль в банковской отрасли будет играть развитие Open banking. К договору 2018 года по свободному обмену данными уже присоединилось несколько сотен участников, в т.ч. российские Сбербанк и Альфа банк.

Полноценной работе открытого банкинга мешает отсутствие глобальных стандартов API. Строгие нормативы и правила затрудняет доступ к базам для многих финтех-компаний. Также открытый банкинг уязвим для киберпреступников, количество мошеннических действий значительно увеличилось.

В ЕС к этому июню все организации союза должны соблюдать правила 6-й Директивы о борьбе с отмыванием денег. Список был расширен до 22 основных типов преступного поведения, включая налоговые, экологические и киберпреступления.

{kind=link}

Финтех элита

Лидер рынка бесспорно PayPal - компания, которая произвела революцию в способах денежных переводов. Основанная Илоном Маском и Питером Тилем в 1998 году, она все еще одна из самых популярных платежных платформ в мире, с 200 млн пользователей и $290 млрд капитализацией.

Основанная в 2010 году Stripe разрабатывает ПО для подключения платежных систем в онлайн магазинах и мобильных приложениях. Новая платформа Stripe Treasury позволяет отправлять, получать и хранить средства. Рынок оценивает компанию в $100 млрд.

Созданная Джеком Ма Ant Group занимается цифровыми переводами и по всему миру. В группу также входит Alipay, крупнейшая в мире платформа для цифровых платежей. Несмотря на недавние проблемы с китайскими властями, компания стоит более $100 млрд.

Приложение Square позволяет предприятиям принимать платежи по картам. Начав с выпуска устройства для чтения карт в 2009, теперь готовит запуск собственного банка. И разумеется, компания тоже стоит в районе $100 млрд.

Неудачников стоимостью в десятки, а то и всего несколько миллиардов отдельно называть не будем. Их на финтех рынке слишком много.

Лидер рынка бесспорно PayPal - компания, которая произвела революцию в способах денежных переводов. Основанная Илоном Маском и Питером Тилем в 1998 году, она все еще одна из самых популярных платежных платформ в мире, с 200 млн пользователей и $290 млрд капитализацией.

Основанная в 2010 году Stripe разрабатывает ПО для подключения платежных систем в онлайн магазинах и мобильных приложениях. Новая платформа Stripe Treasury позволяет отправлять, получать и хранить средства. Рынок оценивает компанию в $100 млрд.

Созданная Джеком Ма Ant Group занимается цифровыми переводами и по всему миру. В группу также входит Alipay, крупнейшая в мире платформа для цифровых платежей. Несмотря на недавние проблемы с китайскими властями, компания стоит более $100 млрд.

Приложение Square позволяет предприятиям принимать платежи по картам. Начав с выпуска устройства для чтения карт в 2009, теперь готовит запуск собственного банка. И разумеется, компания тоже стоит в районе $100 млрд.

Неудачников стоимостью в десятки, а то и всего несколько миллиардов отдельно называть не будем. Их на финтех рынке слишком много.

{kind=link}

❤1

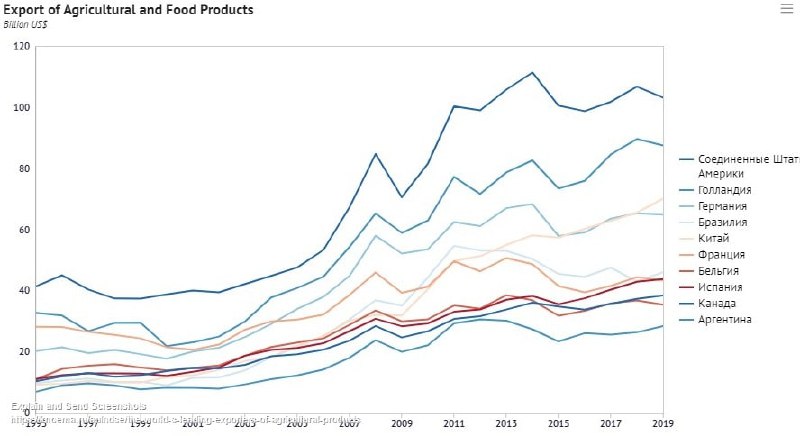

Краткий обзор мирового сельского хозяйства

Объем мирового сельскохозяйственного рынка в этом году превысит $10 трлн. В аграрном секторе заняты от 0.1% сингапурцев, до 90% жителей Бурунди и Чада. Доля АТР на мировом рынке - 57%. Второе место - Южная Америка с 12%.

Сахарный тростник - самый популярный сельхозпродукт (почти 2 млрд тонн в год) за ним следуют кукуруза (1.1 млрд) и пшеница (0.7 млрд). Из животных белков лидирует курица (118 млн. тонн) и свинина (110 млн).

Доступная площадь посевов определяет мировых лидеров: Китай производит продуктов почти на $1 трлн, Индия - $400 млрд, Бразилия - $360, США - $340. Индия и Китай являются не только ведущими производителями, но и крупнейшими потребителями. Их аграрный сектор производит 18% и 10% от ВВП и обеспечивает 45 и 30% занятости соответственно.

В агросекторе США занято менее 1%, но он настолько эффективен, что делает страну топ экспортером ($150 млрд в год). В Бразилии 34% площади страны используется под посевы и пастбища. Основные статьи экспорта - говядина, кофе, сахарный тростник, соя, кукуруза и фрукты.

Крупнейшие частные компании на продуктовом рынке: Cargill с выручкой в 2020 году в $113 млрд., Archer Daniels Midland - $64, Nestle - $63, Sysco - $60 и JBS - $51.

Доля расходов домохозяйств на продукты в развитых странах 10-15%. в развивающихся - до 60%. Поэтому с вопросами, касающимися еды, в бедных странах шутить не стоит: скачок цен на продукты в 2007 году спровоцировал масштабные беспорядки в Африке, а высокая стоимость лука привела к смене правительства в Индии в 2014.

КПД сельского хозяйства стал расти все медленнее. В трендах - системная нехватка рабочей силы и растущий спрос на модифицированные, более урожайные культуры. Изменения климата на Африке, Ближнем Востоке и Латинской Америке привели к замедлению роста сельского хозяйства на 30%. В странах с умеренным климатом глобальное потепление пока особо незаметно.

Аграрное производство активно автоматизируется: роботы используются для обрезки, прополки, опрыскивания и сбора. Система Energid, например, собирает апельсин с дерева каждые две секунды.

Производители из развитых стран активно лоббируют чистое производство, с минимальным использованием антибиотиков и уменьшением выбросов CO2. Однако готовы ли потребители платить несколько тысяч рублей за килограмм курятины - большой вопрос.

Доля России на мировом рынке - около 2% ($85 млрд). Хотя мы входим в четверку лидеров по пахотным землям: 100 млн га (10% от мировых), в Канаде при схожих условиях средняя урожайность зерновых 40 центнеров с гектара, у нас - 26. Из-за низкой добавленной стоимости, с экспорта РФ получает в среднем $0.38/кг, США - $0.65, Бразилия и Китай - $1.

Объем мирового сельскохозяйственного рынка в этом году превысит $10 трлн. В аграрном секторе заняты от 0.1% сингапурцев, до 90% жителей Бурунди и Чада. Доля АТР на мировом рынке - 57%. Второе место - Южная Америка с 12%.

Сахарный тростник - самый популярный сельхозпродукт (почти 2 млрд тонн в год) за ним следуют кукуруза (1.1 млрд) и пшеница (0.7 млрд). Из животных белков лидирует курица (118 млн. тонн) и свинина (110 млн).

Доступная площадь посевов определяет мировых лидеров: Китай производит продуктов почти на $1 трлн, Индия - $400 млрд, Бразилия - $360, США - $340. Индия и Китай являются не только ведущими производителями, но и крупнейшими потребителями. Их аграрный сектор производит 18% и 10% от ВВП и обеспечивает 45 и 30% занятости соответственно.

В агросекторе США занято менее 1%, но он настолько эффективен, что делает страну топ экспортером ($150 млрд в год). В Бразилии 34% площади страны используется под посевы и пастбища. Основные статьи экспорта - говядина, кофе, сахарный тростник, соя, кукуруза и фрукты.

Крупнейшие частные компании на продуктовом рынке: Cargill с выручкой в 2020 году в $113 млрд., Archer Daniels Midland - $64, Nestle - $63, Sysco - $60 и JBS - $51.

Доля расходов домохозяйств на продукты в развитых странах 10-15%. в развивающихся - до 60%. Поэтому с вопросами, касающимися еды, в бедных странах шутить не стоит: скачок цен на продукты в 2007 году спровоцировал масштабные беспорядки в Африке, а высокая стоимость лука привела к смене правительства в Индии в 2014.

КПД сельского хозяйства стал расти все медленнее. В трендах - системная нехватка рабочей силы и растущий спрос на модифицированные, более урожайные культуры. Изменения климата на Африке, Ближнем Востоке и Латинской Америке привели к замедлению роста сельского хозяйства на 30%. В странах с умеренным климатом глобальное потепление пока особо незаметно.

Аграрное производство активно автоматизируется: роботы используются для обрезки, прополки, опрыскивания и сбора. Система Energid, например, собирает апельсин с дерева каждые две секунды.

Производители из развитых стран активно лоббируют чистое производство, с минимальным использованием антибиотиков и уменьшением выбросов CO2. Однако готовы ли потребители платить несколько тысяч рублей за килограмм курятины - большой вопрос.

Доля России на мировом рынке - около 2% ($85 млрд). Хотя мы входим в четверку лидеров по пахотным землям: 100 млн га (10% от мировых), в Канаде при схожих условиях средняя урожайность зерновых 40 центнеров с гектара, у нас - 26. Из-за низкой добавленной стоимости, с экспорта РФ получает в среднем $0.38/кг, США - $0.65, Бразилия и Китай - $1.

{kind=link}

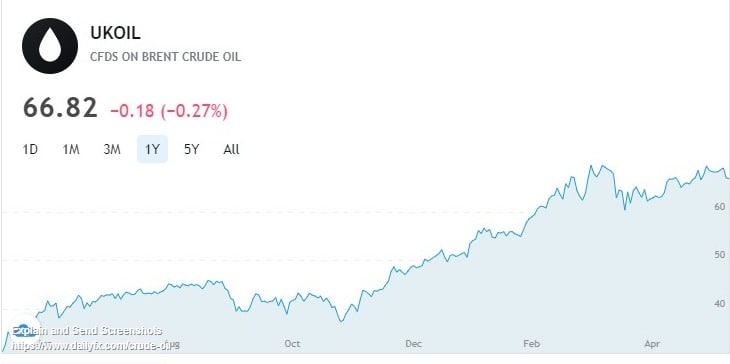

Нефть-кормилица

Начав год на $52 и достигнув максимума в $72 в начале марта, сейчас Brent торгуется в районе $67 за баррель.

На этой неделе МЭА уточнила прогноз по мировому потреблению нефти в 2021 году: 96.7 млн баррелей в сутки, рост на 5.4 млн от 2020 года. Факторы риска: падение цен на сырьевые товары в целом, снижение спроса в Индии, тренд на сокращение потребления бензина в ЕС на 10-20%.

Восстановление сланцевой отрасли США откладывается: бизнес опасается отмены льгот и ужесточения регулирования. Кроме того, прошлый год спровоцировали волну банкротств в этой крайне закредитованной отрасли. Соответственно, больше контрактов на поставку нефти могут получить страны ОПЕК+.

Для РФ это хорошая новость: с начала года уже действует новый налоговый режим для ТЭК, который в 2021-23 гг. принесет дополнительно 500 млрд рублей. В первом квартале нефтегазовые поступления в бюджет составили 1,6 трлн руб.(или 30% от всех поступлений).

Начав год на $52 и достигнув максимума в $72 в начале марта, сейчас Brent торгуется в районе $67 за баррель.

На этой неделе МЭА уточнила прогноз по мировому потреблению нефти в 2021 году: 96.7 млн баррелей в сутки, рост на 5.4 млн от 2020 года. Факторы риска: падение цен на сырьевые товары в целом, снижение спроса в Индии, тренд на сокращение потребления бензина в ЕС на 10-20%.

Восстановление сланцевой отрасли США откладывается: бизнес опасается отмены льгот и ужесточения регулирования. Кроме того, прошлый год спровоцировали волну банкротств в этой крайне закредитованной отрасли. Соответственно, больше контрактов на поставку нефти могут получить страны ОПЕК+.

Для РФ это хорошая новость: с начала года уже действует новый налоговый режим для ТЭК, который в 2021-23 гг. принесет дополнительно 500 млрд рублей. В первом квартале нефтегазовые поступления в бюджет составили 1,6 трлн руб.(или 30% от всех поступлений).

{kind=link}

Сырьевые рынки идут на рекорд

Сырьевой индекс Bloomberg превзошел уровни 2015 года и движется в сторону пика 2011 года. Высокий спрос в США и Китае, дефицит из-за сбоев в логистике, интерес инвесторов к "реальному сектору" при растущей инфляции - все это привело к взлету цен на сырье и металлы.

Спотовые цены на железную руду в начале мая впервые превысили $200 за тонну. Медь поднялась до рекордных $10.4 тыс. за тонну. И это, видимо, не предел - Goldman прогнозирует рост цен на сырье еще на 13.5% в ближайшие полгода.

Тем не менее, как только перебои с поставками будут устранены, рынок ждет коррекция. К тому же Китай официально перешел к стратегии "двойной циркуляции" для сокращения зависимости от зарубежных рынков и снижения импорта сырьевых товаров.

С другой стороны, горнорудная промышленность - не та отрасль, которая может быстро нарастить производство. А структурным фактором спроса становится экологизация мировой экономики. Алюминий, медь, никель, литий и кобальт необходимы при производстве солнечных батарей, ветряных турбин, электромобилей, зарядных станций и пр.

Для РФ тренд на дорогие металлы может стать компенсацией за возможное падение спроса на нефтепродукты. «Норникель», УГМК, «Русал» - крупные производители никеля, кобальта, меди и алюминия, с возможностью дальнейшего роста. Кстати, к

к медной лихорадке приложил руку именно «Норникель», из-за подтопления рудников сокративший производство на 20%.

Сырьевой индекс Bloomberg превзошел уровни 2015 года и движется в сторону пика 2011 года. Высокий спрос в США и Китае, дефицит из-за сбоев в логистике, интерес инвесторов к "реальному сектору" при растущей инфляции - все это привело к взлету цен на сырье и металлы.

Спотовые цены на железную руду в начале мая впервые превысили $200 за тонну. Медь поднялась до рекордных $10.4 тыс. за тонну. И это, видимо, не предел - Goldman прогнозирует рост цен на сырье еще на 13.5% в ближайшие полгода.

Тем не менее, как только перебои с поставками будут устранены, рынок ждет коррекция. К тому же Китай официально перешел к стратегии "двойной циркуляции" для сокращения зависимости от зарубежных рынков и снижения импорта сырьевых товаров.

С другой стороны, горнорудная промышленность - не та отрасль, которая может быстро нарастить производство. А структурным фактором спроса становится экологизация мировой экономики. Алюминий, медь, никель, литий и кобальт необходимы при производстве солнечных батарей, ветряных турбин, электромобилей, зарядных станций и пр.

Для РФ тренд на дорогие металлы может стать компенсацией за возможное падение спроса на нефтепродукты. «Норникель», УГМК, «Русал» - крупные производители никеля, кобальта, меди и алюминия, с возможностью дальнейшего роста. Кстати, к

к медной лихорадке приложил руку именно «Норникель», из-за подтопления рудников сокративший производство на 20%.

{kind=link}

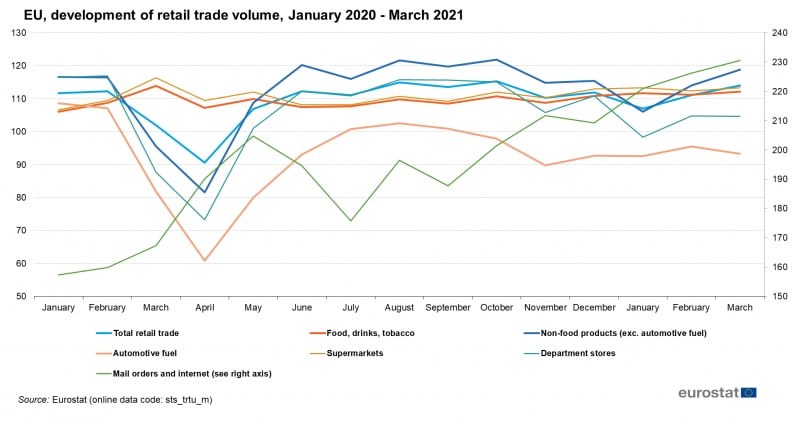

Европейские локдауны душат ритейл

Восстановление мирового ритейла замедляется: за бодрым стартом на +10% в первые три месяца, последовала стагнация в апреле и умеренный оптимизм на летние месяцы.

В США правительственные чеки в значительной мере потрачены, продажи выросли почти во всех секторах, но и инфляция подскочила до 4,2% годовых, что для развитой страны многовато. Отмена масочного режима для вакцинированных в США - разумное решение, но новым заметным стимулом для розницы явно не станет.

В ЕС о подобном празднике жизни остается только мечтать. Из последних 14 месяцев восемь проходили под индексом ограничений 50-75 и выше (для сравнения, в России он больше 40 не поднимался). Комендантские часы, ограниченные перемещения и огромные штрафы за нарушения - все это серьезно изменило ландшафт потребительского рынка.

Рост ритейла в ЕС пока робко ходит в районе 2%. При этом прибыль локальных магазинов в жилых районах и рядом с ними выросла в апреле на 17%. Одновременно, известные торговые районы Европы от Вест-Энда Лондона (-75% посетителей) до Курфюрстендамм в Берлине (-50%) имеют самые туманные перспективы.

Крупные операторы сетей просто закрывают магазины в центрах, уходят из ТРЦ, сокращают персонал и приоритетом ставят географическую близость к покупателям. Небольшой бизнес также адаптируется, активно тестируя т.н. dark-формат. То есть минимальные площади для клиентов и витрин, развитие онлайн заказов налаженной курьерской доставки.

Прогноз на годовой рост ритейла в 2021 году - 7.2%, до $25 трлн. (20% из которых придется на онлайн). Но ситуация остается неопределенной, потому что внезапные локдауны, как в гигантской Индии, сразу эхом проносятся по всему рынку.

Восстановление мирового ритейла замедляется: за бодрым стартом на +10% в первые три месяца, последовала стагнация в апреле и умеренный оптимизм на летние месяцы.

В США правительственные чеки в значительной мере потрачены, продажи выросли почти во всех секторах, но и инфляция подскочила до 4,2% годовых, что для развитой страны многовато. Отмена масочного режима для вакцинированных в США - разумное решение, но новым заметным стимулом для розницы явно не станет.

В ЕС о подобном празднике жизни остается только мечтать. Из последних 14 месяцев восемь проходили под индексом ограничений 50-75 и выше (для сравнения, в России он больше 40 не поднимался). Комендантские часы, ограниченные перемещения и огромные штрафы за нарушения - все это серьезно изменило ландшафт потребительского рынка.

Рост ритейла в ЕС пока робко ходит в районе 2%. При этом прибыль локальных магазинов в жилых районах и рядом с ними выросла в апреле на 17%. Одновременно, известные торговые районы Европы от Вест-Энда Лондона (-75% посетителей) до Курфюрстендамм в Берлине (-50%) имеют самые туманные перспективы.

Крупные операторы сетей просто закрывают магазины в центрах, уходят из ТРЦ, сокращают персонал и приоритетом ставят географическую близость к покупателям. Небольшой бизнес также адаптируется, активно тестируя т.н. dark-формат. То есть минимальные площади для клиентов и витрин, развитие онлайн заказов налаженной курьерской доставки.

Прогноз на годовой рост ритейла в 2021 году - 7.2%, до $25 трлн. (20% из которых придется на онлайн). Но ситуация остается неопределенной, потому что внезапные локдауны, как в гигантской Индии, сразу эхом проносятся по всему рынку.

{kind=link}

Четверть мирового ритейла контролируют 250 компаний

Крупнейшая розничная сеть в мире Walmart (США) с выручкой в $560 млрд, с большим запасом опережает Amazon и Aliexpress вместе взятых. Основанная в 1962 году компания выросла до сети из 11 тыс. гипермаркетов в 22 странах и 2,5 миллионов сотрудников. Несмотря на активные инвестиции в технологии и формат работы с покупателями, в темпах роста компания уступает онлайн-платформам.

Costco (США, $163 млрд) незаметно вышел на второе место и продолжает активную экспансию, осваивая развитые рынки по всему миру. Schwarz Group (Германия, $134 млрд) со своим дискаунтером Lidl - одна из крупнейших сетей в ЕС. Компания быстро адаптировалась под кризисную среду и уверенно растет за счет расширения онлайн-торговли.

Aldi (Германия, $116 млрд), был одним из самых быстрорастущих ритейлеров в США и Центральной Европе. Сейчас активно осваивает новые рынки, включая Китай и благодаря этому поднимается на несколько позиций в рейтингах ежегодно. Использование формата экспресс магазинов дало Carrefour (Франция, $94 млрд ) неожиданное преимущество в период пандемии. Также активно развивает франшизы на Ближнем Востоке и в Африке.

Крупнейший российский ритейлер - Магнит, с сетью в 22 тыс. магазинов и выручкой в $22 млрд., в мировом топе выше 51-го места пока не поднимался (что все равно неплохо).

Крупнейшая розничная сеть в мире Walmart (США) с выручкой в $560 млрд, с большим запасом опережает Amazon и Aliexpress вместе взятых. Основанная в 1962 году компания выросла до сети из 11 тыс. гипермаркетов в 22 странах и 2,5 миллионов сотрудников. Несмотря на активные инвестиции в технологии и формат работы с покупателями, в темпах роста компания уступает онлайн-платформам.

Costco (США, $163 млрд) незаметно вышел на второе место и продолжает активную экспансию, осваивая развитые рынки по всему миру. Schwarz Group (Германия, $134 млрд) со своим дискаунтером Lidl - одна из крупнейших сетей в ЕС. Компания быстро адаптировалась под кризисную среду и уверенно растет за счет расширения онлайн-торговли.

Aldi (Германия, $116 млрд), был одним из самых быстрорастущих ритейлеров в США и Центральной Европе. Сейчас активно осваивает новые рынки, включая Китай и благодаря этому поднимается на несколько позиций в рейтингах ежегодно. Использование формата экспресс магазинов дало Carrefour (Франция, $94 млрд ) неожиданное преимущество в период пандемии. Также активно развивает франшизы на Ближнем Востоке и в Африке.

Крупнейший российский ритейлер - Магнит, с сетью в 22 тыс. магазинов и выручкой в $22 млрд., в мировом топе выше 51-го места пока не поднимался (что все равно неплохо).

{kind=link}

Мировая энергетика пока остается черной, а не зеленой

Считается, что если срочно не сократить выбросы СО2, то нас ждет кошмарная климатическая катастрофа. Поэтому зеленая тематика и переход на возобновляемые источники доминируют в глобальной энергетической повестке.

В последнюю декаду производство солнечной и ветровой энергии растет на 15-20% в год. Инвестиции в отрасль в 2021 году достигнут $500 млрд., а развитие технологий значительно повысило энергоотдачу и конкурентоспособность станций. В лидирующем в этом плане ЕС на возобновляемые источники приходится уже 40% выработанного электричества.

Теперь снизим градус оптимизма. Из производимых 23 тыс. тераватт/час пока только 9.5% приходится на ветровую и солнечную, 10.4% - это ядерная, 16% - гидро, 61% - газ и уголь.

У крупнейших производителей, США и Китая, только 12% и 9% приходится на зеленую энергетику. Более того, Китай нацелен на поддержку промышленности дешевыми тарифами и продолжает строить угольные станции (56% генерации).

США, в свою очередь, стимулируют атомный сектор. Что в принципе разумно - это чистое производство, без выбросов в атмосферу. Так думают не только они, в мире 440 энергоблоков и еще 160 строятся или запланированы. Но антиатомное предубеждение в развитых странах очень сильно.

Зеленая энергетика также делается не из радуги и детского смеха. Производит элементы и инфраструктуру тяжелая промышленность. А крупнейший поставщик сырья и материалов для турбин, панелей и пр. - все тот же Китай.

Стоит отметить побочный эффект от насыщения жилого сектора частными мини-станциями. Они производят всего 3% энергии, но стали причиной суточных и сезонных колебаний в производстве и потреблении, что приводит к скачкам нагрузки на региональные сети и росту числа аварий.

Отдельно про криптовалюты. Рост рентабельности майнинга привел к тому, что один Биткойн потребляет 128 ТВтч (0,6% мирового, больше чем Украина или Аргентина), 75% которых приходится на угольные станции Китая.

Мнение: зеленый сектор вполне может взять на себя основную роль в необходимом росте энергетики на 1-2% в год. И также постепенно будет отжимать долю у сжигания ископаемых. Но это долгий и дорогой процесс, который слабо повлияет на выбросы СО2. Радикальные изменения последуют только за освоением термоядерной энергии, не раньше 2050 года.

Считается, что если срочно не сократить выбросы СО2, то нас ждет кошмарная климатическая катастрофа. Поэтому зеленая тематика и переход на возобновляемые источники доминируют в глобальной энергетической повестке.

В последнюю декаду производство солнечной и ветровой энергии растет на 15-20% в год. Инвестиции в отрасль в 2021 году достигнут $500 млрд., а развитие технологий значительно повысило энергоотдачу и конкурентоспособность станций. В лидирующем в этом плане ЕС на возобновляемые источники приходится уже 40% выработанного электричества.

Теперь снизим градус оптимизма. Из производимых 23 тыс. тераватт/час пока только 9.5% приходится на ветровую и солнечную, 10.4% - это ядерная, 16% - гидро, 61% - газ и уголь.

У крупнейших производителей, США и Китая, только 12% и 9% приходится на зеленую энергетику. Более того, Китай нацелен на поддержку промышленности дешевыми тарифами и продолжает строить угольные станции (56% генерации).

США, в свою очередь, стимулируют атомный сектор. Что в принципе разумно - это чистое производство, без выбросов в атмосферу. Так думают не только они, в мире 440 энергоблоков и еще 160 строятся или запланированы. Но антиатомное предубеждение в развитых странах очень сильно.

Зеленая энергетика также делается не из радуги и детского смеха. Производит элементы и инфраструктуру тяжелая промышленность. А крупнейший поставщик сырья и материалов для турбин, панелей и пр. - все тот же Китай.

Стоит отметить побочный эффект от насыщения жилого сектора частными мини-станциями. Они производят всего 3% энергии, но стали причиной суточных и сезонных колебаний в производстве и потреблении, что приводит к скачкам нагрузки на региональные сети и росту числа аварий.

Отдельно про криптовалюты. Рост рентабельности майнинга привел к тому, что один Биткойн потребляет 128 ТВтч (0,6% мирового, больше чем Украина или Аргентина), 75% которых приходится на угольные станции Китая.

Мнение: зеленый сектор вполне может взять на себя основную роль в необходимом росте энергетики на 1-2% в год. И также постепенно будет отжимать долю у сжигания ископаемых. Но это долгий и дорогой процесс, который слабо повлияет на выбросы СО2. Радикальные изменения последуют только за освоением термоядерной энергии, не раньше 2050 года.

Во Франции собирают термоядерный реактор

В строящемся во Франции экспериментальном термоядерном реакторе ИТЭР первая магнитная катушка заняла свое место. Установка 330-тонной, 11 метровой катушки полоидального поля заняла восемь часов. А на ее сборку в Китае ушло 7 лет.

Принцип работы термоядерного реактора достаточно прост. Обмотанная магнитными катушками вакуумная камера удерживает плазму температурой в 100 млн. градусов, находящуюся в режиме самоподдержания. Первый прообраз был изобретен и построен СССР еще в 1954 году.

Но для постройки полноценного реактора нужно было решить сложные технологические задачи. Во-первых, проблема в управлении горением плазмы. Достичь подобной температуры несложно, но обычно она держится несколько секунд. В реакторе, чтобы процесс вышел на самоподдержание, требуется поддерживать температуру значительно дольше.

Вторая сложность: для запуска термоядерной реакции нужен тритий. Которого в мире производится всего несколько килограмм в год, по $30 млн за каждый. Теоретически, с какого-то момента реактор начинает сам вырабатывать тритий и внешнее топливо больше не нужно. Но для старта коммерческой станции нужно будет более 50 кг.

Главная задача ИТЭР - на практике проверить итоги десятилетних исследований и экспериментов. Первый запуск запланирован на 2025 год. Успехом будет считаться работа на 500 МВт в течение 400 секунд. Электроэнергия на ИТЭР производиться не будет.

Прогноз: массовое производство термоядерных реакторов - это решение всех энергетических проблем человечества. Но ближайшие адекватные сроки старта - не ранее 2035 года.

В строящемся во Франции экспериментальном термоядерном реакторе ИТЭР первая магнитная катушка заняла свое место. Установка 330-тонной, 11 метровой катушки полоидального поля заняла восемь часов. А на ее сборку в Китае ушло 7 лет.

Принцип работы термоядерного реактора достаточно прост. Обмотанная магнитными катушками вакуумная камера удерживает плазму температурой в 100 млн. градусов, находящуюся в режиме самоподдержания. Первый прообраз был изобретен и построен СССР еще в 1954 году.

Но для постройки полноценного реактора нужно было решить сложные технологические задачи. Во-первых, проблема в управлении горением плазмы. Достичь подобной температуры несложно, но обычно она держится несколько секунд. В реакторе, чтобы процесс вышел на самоподдержание, требуется поддерживать температуру значительно дольше.

Вторая сложность: для запуска термоядерной реакции нужен тритий. Которого в мире производится всего несколько килограмм в год, по $30 млн за каждый. Теоретически, с какого-то момента реактор начинает сам вырабатывать тритий и внешнее топливо больше не нужно. Но для старта коммерческой станции нужно будет более 50 кг.

Главная задача ИТЭР - на практике проверить итоги десятилетних исследований и экспериментов. Первый запуск запланирован на 2025 год. Успехом будет считаться работа на 500 МВт в течение 400 секунд. Электроэнергия на ИТЭР производиться не будет.

Прогноз: массовое производство термоядерных реакторов - это решение всех энергетических проблем человечества. Но ближайшие адекватные сроки старта - не ранее 2035 года.

{kind=link}