Криптовалютам снова подмигнули тучи на горизонте

Когда в мае писал пост про крипту, на рынке царило уныние и паника. Но поскольку за цифровыми валютами стоят годные идеи и мощное сообщество, я не сомневался, что вскоре рост возобновится. Уже сейчас отыграна половина потерянного, а общий капитал крипто монет достигает $1.8 трлн.

На биткоин и эфир по-прежнему приходится 65% от валютной корзины, хотя других монет с капитализацией выше $1 млрд еще насчитывает под 90. Забавно, но они считаются слишком стабильными, чтобы на них зарабатывать. Это как майнинг - доход гарантирован, но скромен (всего $20 млрд за год).

Настоящие адепты инвестируют в новые монеты на ранней стадии: хайп коины выпускаются ежедневно десятками, а маркетинг и энтузиазм дают им рост на порядки в неделю. Конечно, большинство затем обесцениваются: убытки от вкладов в ажиотажные монеты достигают $1 млрд в год.

Еще миллиард достается мошенникам - крипто мир это дикий запад без шерифа. Копии приложений, ворующие данные с кошельков, имитации главных криптовалют - это известные и работающие схемы. А вот доля черного рынка невелика - всего 1% крипто переводов связаны с незаконным сектором.

Сгоревшие инвестиции и украденные монеты это привычные проблемы, но сейчас перед сообществом встает новая - мировые правительства решили заняться сектором. Пока он легализован в дюжине стран, в остальных запрещен или в серой зоне - и везде его будут стараться взять под контроль.

Нерегулируемый финансовый поток это нонсенс, поэтому в ближайшие годы крипту ждет регуляция, внешние правила и, естественно, налоги. Тем же США очень пригодятся новые деньги - печатный станок пора выключать, а план в $1.2 трлн на апдейт инфраструктуры сам себя не оплатит.

Один из вариантов развития события показал Китай - он выдавил с рынка независимые монеты и презентовал цифровой юань. Продвижение стейбл коинов, привязанных к национальным валютам или ценным активам дает вполне эффективный контроль правительствам и ЦБ. При прочих преимуществах блокчейна они надежнее обычной крипты.

Конечно крипто сообщество свободолюбиво и будет сопротивляться - но в июне ФБР показало, что может и умеет отслеживать и вмешиваться в переводы, изъяв у вымогателей биткоинов на $2,3 млн. Возврат другим хакером (добровольно) украденной крипты на $600 млн выглядит мудрым шагом. Пусть анонимные монеты вроде Monero отслеживать пока невозможно - но можно контролировать крипто биржи, где всего на четырех главных игроков приходится 63%.

Именно стейбл коины скорее всего переманят к себе многих серьезных инвесторов - крипта использовалась многими из них как аналог офшоров. Можно мириться с абсурдными скачками цен при долгом восходящем тренде. Но если он будет облагаться налогами и контролироваться правительством - главные преимущества и потенциал цифровых валют тихо растают в тумане.

Когда в мае писал пост про крипту, на рынке царило уныние и паника. Но поскольку за цифровыми валютами стоят годные идеи и мощное сообщество, я не сомневался, что вскоре рост возобновится. Уже сейчас отыграна половина потерянного, а общий капитал крипто монет достигает $1.8 трлн.

На биткоин и эфир по-прежнему приходится 65% от валютной корзины, хотя других монет с капитализацией выше $1 млрд еще насчитывает под 90. Забавно, но они считаются слишком стабильными, чтобы на них зарабатывать. Это как майнинг - доход гарантирован, но скромен (всего $20 млрд за год).

Настоящие адепты инвестируют в новые монеты на ранней стадии: хайп коины выпускаются ежедневно десятками, а маркетинг и энтузиазм дают им рост на порядки в неделю. Конечно, большинство затем обесцениваются: убытки от вкладов в ажиотажные монеты достигают $1 млрд в год.

Еще миллиард достается мошенникам - крипто мир это дикий запад без шерифа. Копии приложений, ворующие данные с кошельков, имитации главных криптовалют - это известные и работающие схемы. А вот доля черного рынка невелика - всего 1% крипто переводов связаны с незаконным сектором.

Сгоревшие инвестиции и украденные монеты это привычные проблемы, но сейчас перед сообществом встает новая - мировые правительства решили заняться сектором. Пока он легализован в дюжине стран, в остальных запрещен или в серой зоне - и везде его будут стараться взять под контроль.

Нерегулируемый финансовый поток это нонсенс, поэтому в ближайшие годы крипту ждет регуляция, внешние правила и, естественно, налоги. Тем же США очень пригодятся новые деньги - печатный станок пора выключать, а план в $1.2 трлн на апдейт инфраструктуры сам себя не оплатит.

Один из вариантов развития события показал Китай - он выдавил с рынка независимые монеты и презентовал цифровой юань. Продвижение стейбл коинов, привязанных к национальным валютам или ценным активам дает вполне эффективный контроль правительствам и ЦБ. При прочих преимуществах блокчейна они надежнее обычной крипты.

Конечно крипто сообщество свободолюбиво и будет сопротивляться - но в июне ФБР показало, что может и умеет отслеживать и вмешиваться в переводы, изъяв у вымогателей биткоинов на $2,3 млн. Возврат другим хакером (добровольно) украденной крипты на $600 млн выглядит мудрым шагом. Пусть анонимные монеты вроде Monero отслеживать пока невозможно - но можно контролировать крипто биржи, где всего на четырех главных игроков приходится 63%.

Именно стейбл коины скорее всего переманят к себе многих серьезных инвесторов - крипта использовалась многими из них как аналог офшоров. Можно мириться с абсурдными скачками цен при долгом восходящем тренде. Но если он будет облагаться налогами и контролироваться правительством - главные преимущества и потенциал цифровых валют тихо растают в тумане.

{kind=link}

❤1

Электронные деньги невидимы, но вполне реальны

В области цифровых платежей прошлый год считается за два: бесконтактная оплата и финтех платформы вышли в главные тренды. Оказалось, люди довольно быстро меняют привычки при нужном стимуле - цифра по очкам побеждает наличные.

В мире сейчас более 2.7 млрд цифровых кошельков, из которых за прошлый год потратили $5.5 трлн. Мобильный и онлайн банкинг, сканирование карт и QR-кодов, оплата через распознавание лиц и пр. Популярность бесконтактных каналов оплаты выросла почти в полтора раза.

Онлайн переводы в реальном времени и одноранговые платежи P2P стали нормой: и молодые пользователи и бизнес ожидают моментального доступа к своим средствам. Обычным банкам приходится радикально обновлять свои системы под ускоренный формат.

Электронные кошельки оценили не только пользователи - это оказался отличный инструмент для программ лояльности, которые привязывают к платформе надолго. Традиционные банки именно поэтому так активно продвигают свои приложения, даже среди пожилых и консервативных клиентов.

У цифровых банков, работающих только онлайн, есть свои преимущества: из-за меньших издержек на деятельность, они могут соблазнять клиентов более выгодными условиями, у них изначально больше доступных опций, они быстрее и доступны 24/7. За три года цифровых банков уже появилось более 300.

В финтех венчуре пока нет полноценных супер-эппов, хотя число пользователей приложений только за год выросло на солидные 24%. Помимо оплаты и переводов, на платформах в основном востребованы варианты для инвестиций, контроля за бюджетом, экономии средств и пр.

Услуга купи сейчас - плати позже одна из самых популярных: в начале 2021 уже половина компаний давали отсрочку платежей. Альтернатива кредиткам подошла молодым и небогатым клиентам. Увы, не понимание принципов BNPL отправляет многих в ловушку скрытых комиссий за просрочки.

Более чем впечатляющее развитие цифрового финтех сектора дало старт мощной конкуренции за потребителей, от которой они пока только выигрывают. Впрочем, как и логистика с онлайн-торговлей, банки и платформы тоже движутся навстречу друг другу, превращаясь в экосистемы с почти идентичными услугами.

В области цифровых платежей прошлый год считается за два: бесконтактная оплата и финтех платформы вышли в главные тренды. Оказалось, люди довольно быстро меняют привычки при нужном стимуле - цифра по очкам побеждает наличные.

В мире сейчас более 2.7 млрд цифровых кошельков, из которых за прошлый год потратили $5.5 трлн. Мобильный и онлайн банкинг, сканирование карт и QR-кодов, оплата через распознавание лиц и пр. Популярность бесконтактных каналов оплаты выросла почти в полтора раза.

Онлайн переводы в реальном времени и одноранговые платежи P2P стали нормой: и молодые пользователи и бизнес ожидают моментального доступа к своим средствам. Обычным банкам приходится радикально обновлять свои системы под ускоренный формат.

Электронные кошельки оценили не только пользователи - это оказался отличный инструмент для программ лояльности, которые привязывают к платформе надолго. Традиционные банки именно поэтому так активно продвигают свои приложения, даже среди пожилых и консервативных клиентов.

У цифровых банков, работающих только онлайн, есть свои преимущества: из-за меньших издержек на деятельность, они могут соблазнять клиентов более выгодными условиями, у них изначально больше доступных опций, они быстрее и доступны 24/7. За три года цифровых банков уже появилось более 300.

В финтех венчуре пока нет полноценных супер-эппов, хотя число пользователей приложений только за год выросло на солидные 24%. Помимо оплаты и переводов, на платформах в основном востребованы варианты для инвестиций, контроля за бюджетом, экономии средств и пр.

Услуга купи сейчас - плати позже одна из самых популярных: в начале 2021 уже половина компаний давали отсрочку платежей. Альтернатива кредиткам подошла молодым и небогатым клиентам. Увы, не понимание принципов BNPL отправляет многих в ловушку скрытых комиссий за просрочки.

Более чем впечатляющее развитие цифрового финтех сектора дало старт мощной конкуренции за потребителей, от которой они пока только выигрывают. Впрочем, как и логистика с онлайн-торговлей, банки и платформы тоже движутся навстречу друг другу, превращаясь в экосистемы с почти идентичными услугами.

{kind=link}

Венчурный рынок превращается в очередную фабрику

Много свободных денег, желание разнообразить вложения и ряд недавних успешных сделок направляет все новых инвесторов в венчурный сектор: с начала года он привлек рекордные $269 млрд. Онлайн торговля, энергетика, мед- и финтех, образование, транспорт - все области на подъеме.

Уже отмечал, что рынок идет в сторону укрупнения - ведущие фонды вытесняют небольших игроков, а 73% венчурных инвестиций достаются зрелым стартапам. Гарантированно заработать миллиард, закрыв один большой раунд, очевидно выгоднее вклада в будущее неопознанных новичков.

За мировым пулом из рекордных 750 единорогов стоит армия из 3600+ влиятельных инвесторов. Главные игроки строят все более долгосрочные стратегии. Если раньше длинные инвестиции имели потолок в 3-5 лет, то корпоративные фонды уже смотрят на технологии в перспективе 10-15 лет.

Идеализация венчура прошла - в стартапах больше нет духа революции. Найти инвестиции под проект стало сложнее, а вот запустить его гораздо проще: фреймворки, платформы и открытые коды позволяют выпускать цифровые продукты чуть не в одиночку. Дальше оценивается умение основателей воплотить в жизнь технологию, сервис и процесс, а затем начать на ней зарабатывать.

Фабрики вроде eFounders поставили запуск стартапов на поток и следят за естественным отбором. Помимо цифры, крайне востребованы реальные нишевые технологии: создателей узкоспециализированных продуктов вроде нового биотеста, сплава или компонента находят и дают много денег - первые инвестиции выросли вчетверо, до весомых $5.6 млн.

Смещается география венчура. Кремниевая долина теряет свой статус: компании и команды банально идут на удаленку. Китай выкинул потенциальную преемственность с началом буйства регуляторов. Наиболее интересно выглядит Индия (большой рынок) и ЕС, который активно инвестирует, плюс имеет резерв из качественных и дешевых айтишников из Польши, Украины, Беларуси и других сателлитов.

Венчур в РФ из-за мудрой геополитики токсичен для мирового рынка и ограничен национальной экономикой, которая не может быть полноценной заменой: она давно стагнирует и доходы потребителей стабильно падают. Инвестиции можно получить в основном от гос фондов и корпораций, что имеет свои нюансы, а позже и последствия.

Локальная вишкенка - гиганты вроде Сбер, Mail.Ru и Яндекс активно пылесосят рынок и скупают перспективные команды и технологии на самом старте. Все вместе ведет к тому, что российские единороги (т.е. созданные русскими командами) водятся только за границами РФ, а на родных просторах стартапу перейти оценку даже в $500 млн почти нереально.

Много свободных денег, желание разнообразить вложения и ряд недавних успешных сделок направляет все новых инвесторов в венчурный сектор: с начала года он привлек рекордные $269 млрд. Онлайн торговля, энергетика, мед- и финтех, образование, транспорт - все области на подъеме.

Уже отмечал, что рынок идет в сторону укрупнения - ведущие фонды вытесняют небольших игроков, а 73% венчурных инвестиций достаются зрелым стартапам. Гарантированно заработать миллиард, закрыв один большой раунд, очевидно выгоднее вклада в будущее неопознанных новичков.

За мировым пулом из рекордных 750 единорогов стоит армия из 3600+ влиятельных инвесторов. Главные игроки строят все более долгосрочные стратегии. Если раньше длинные инвестиции имели потолок в 3-5 лет, то корпоративные фонды уже смотрят на технологии в перспективе 10-15 лет.

Идеализация венчура прошла - в стартапах больше нет духа революции. Найти инвестиции под проект стало сложнее, а вот запустить его гораздо проще: фреймворки, платформы и открытые коды позволяют выпускать цифровые продукты чуть не в одиночку. Дальше оценивается умение основателей воплотить в жизнь технологию, сервис и процесс, а затем начать на ней зарабатывать.

Фабрики вроде eFounders поставили запуск стартапов на поток и следят за естественным отбором. Помимо цифры, крайне востребованы реальные нишевые технологии: создателей узкоспециализированных продуктов вроде нового биотеста, сплава или компонента находят и дают много денег - первые инвестиции выросли вчетверо, до весомых $5.6 млн.

Смещается география венчура. Кремниевая долина теряет свой статус: компании и команды банально идут на удаленку. Китай выкинул потенциальную преемственность с началом буйства регуляторов. Наиболее интересно выглядит Индия (большой рынок) и ЕС, который активно инвестирует, плюс имеет резерв из качественных и дешевых айтишников из Польши, Украины, Беларуси и других сателлитов.

Венчур в РФ из-за мудрой геополитики токсичен для мирового рынка и ограничен национальной экономикой, которая не может быть полноценной заменой: она давно стагнирует и доходы потребителей стабильно падают. Инвестиции можно получить в основном от гос фондов и корпораций, что имеет свои нюансы, а позже и последствия.

Локальная вишкенка - гиганты вроде Сбер, Mail.Ru и Яндекс активно пылесосят рынок и скупают перспективные команды и технологии на самом старте. Все вместе ведет к тому, что российские единороги (т.е. созданные русскими командами) водятся только за границами РФ, а на родных просторах стартапу перейти оценку даже в $500 млн почти нереально.

{kind=link}

Индия: большая страна, большие проблемы

Индия - типичный представитель третьего мира: по уровню развития социальных и политических институтов она находится в одной корзине со странами Африки и Южной Америки. Но благодаря населению в 1.4 млрд ее роль в мировой экономике гораздо значительнее.

Индия формально 6-я экономика, но по многим параметрам впереди нее лишь США и Китай. Это атомная держава, третья по производству энергии и потреблению нефти. $300 млрд экспорта включают текстиль, химикаты, оборудование, сталь, 15% мировых моряков и главное - дженерики, без которых медицину в бедных странах мира ждет коллапс.

Индия традиционно открыта для иностранных инвесторов - за 20 лет они вложили в нее более $600 млрд. Чем очень помогли поднять современное производство и сектор услуг. Индийский IT с годовым оборотом в $150 млрд забрал две трети мирового аутсорса по разработке и поддержке софта.

Еще до пандемии страна столкнулась с последствиями уникального плана по прыжку из аграрной эпохи сразу в цифровую. Имея больше половины жителей занятых в с/х, четверть которых вообще неграмотны, неудивительно, что запущенные реформы принесли определенные проблемы.

Из плюсов - удалось сократить бедность, модернизировать промышленность, через изъятие 85% всех наличных прижать теневой сектор, а затем мотивировать перейти к цифровым кошелькам . А еще провести воду, газ и построить туалеты в домах (это было актуально!).

Но исчезновение рупий с дикого рынка и попутная налоговая реформа, при тотальных проблемах с просрочкой кредитов, снизили темпы роста ВВП с хороших 8 до тревожных 4% к 2020. А затем в страну с минимальными гос расходами на медицину пришла пандемия...

Первый экономический спад Индии за 40 лет сократил ВВП на 7.3%, до $1.82 трлн. Уровень безработицы вырос вдвое, до 12%, инфляция - втрое, до 6%. Особенно от этого пострадал серый сектор, в котором занято большинство: более 75 млн индусов снова погрузились в бедность.

Ресурсы правительства повлиять на ситуацию ограничены: несмотря на ЗВР в $605 млрд, дефицит бюджета в 6.7% и госдолг в 72% прочно стоят на пути быстрого восстановления. Это, плюс упавшие доходы населения, коррупция, проблемы управления, сохраняющееся экономическое и социальное неравенство, отправляют Индию в непростые времена.

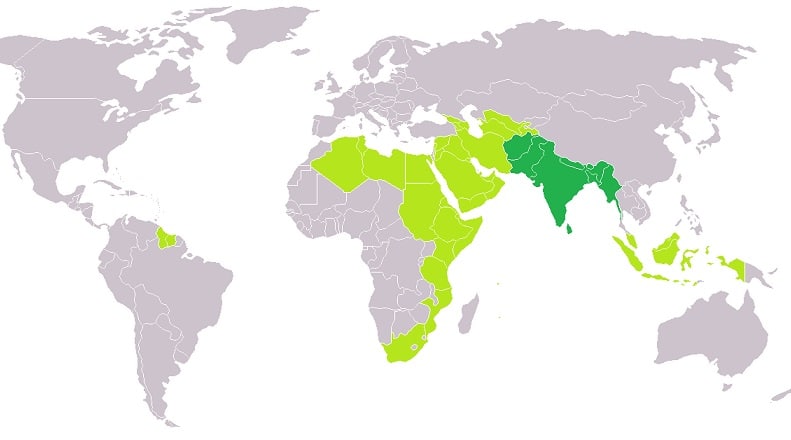

Все могло быть по другому, если в 1947 англичане не стали бы разделять свои колонии искусственными границами. Не было бы изнурительных войн, а в единой Индии сейчас жило не 1.4, а 2 млрд людей. Крупнейшая в мире индийская мусульманская община законтролила бы ближний Восток, Африку и Южную Азию. А на карте, вместо Китая, мировой субгегемон выглядел бы так: зеленый - Индия, салатовый - зависимые страны.

Индия - типичный представитель третьего мира: по уровню развития социальных и политических институтов она находится в одной корзине со странами Африки и Южной Америки. Но благодаря населению в 1.4 млрд ее роль в мировой экономике гораздо значительнее.

Индия формально 6-я экономика, но по многим параметрам впереди нее лишь США и Китай. Это атомная держава, третья по производству энергии и потреблению нефти. $300 млрд экспорта включают текстиль, химикаты, оборудование, сталь, 15% мировых моряков и главное - дженерики, без которых медицину в бедных странах мира ждет коллапс.

Индия традиционно открыта для иностранных инвесторов - за 20 лет они вложили в нее более $600 млрд. Чем очень помогли поднять современное производство и сектор услуг. Индийский IT с годовым оборотом в $150 млрд забрал две трети мирового аутсорса по разработке и поддержке софта.

Еще до пандемии страна столкнулась с последствиями уникального плана по прыжку из аграрной эпохи сразу в цифровую. Имея больше половины жителей занятых в с/х, четверть которых вообще неграмотны, неудивительно, что запущенные реформы принесли определенные проблемы.

Из плюсов - удалось сократить бедность, модернизировать промышленность, через изъятие 85% всех наличных прижать теневой сектор, а затем мотивировать перейти к цифровым кошелькам . А еще провести воду, газ и построить туалеты в домах (это было актуально!).

Но исчезновение рупий с дикого рынка и попутная налоговая реформа, при тотальных проблемах с просрочкой кредитов, снизили темпы роста ВВП с хороших 8 до тревожных 4% к 2020. А затем в страну с минимальными гос расходами на медицину пришла пандемия...

Первый экономический спад Индии за 40 лет сократил ВВП на 7.3%, до $1.82 трлн. Уровень безработицы вырос вдвое, до 12%, инфляция - втрое, до 6%. Особенно от этого пострадал серый сектор, в котором занято большинство: более 75 млн индусов снова погрузились в бедность.

Ресурсы правительства повлиять на ситуацию ограничены: несмотря на ЗВР в $605 млрд, дефицит бюджета в 6.7% и госдолг в 72% прочно стоят на пути быстрого восстановления. Это, плюс упавшие доходы населения, коррупция, проблемы управления, сохраняющееся экономическое и социальное неравенство, отправляют Индию в непростые времена.

Все могло быть по другому, если в 1947 англичане не стали бы разделять свои колонии искусственными границами. Не было бы изнурительных войн, а в единой Индии сейчас жило не 1.4, а 2 млрд людей. Крупнейшая в мире индийская мусульманская община законтролила бы ближний Восток, Африку и Южную Азию. А на карте, вместо Китая, мировой субгегемон выглядел бы так: зеленый - Индия, салатовый - зависимые страны.

{kind=link}

Профсоюзы внезапно возвращают актуальность

Законы о трудовом праве, утверждение минимальных зарплат, отпусков, соцгарантий и пенсий в свое время погасили огонь пролетарской борьбы в развитых странах. Но нестабильность в экономике, стагнация доходов, усиление социального неравенства и пандемия внезапно снова подняли тему.

Когда индустриальные корпорации закладывались, их рабочие были бесправны и беззащитны (как и все остальные у кого не было титула или денег - время было дикое). Чуть позже в мир пришли теоретики эксплуатации и прочая высокая политика. А на производствах защиту рабочих взяли на себя профсоюзы.

Не афишируемый, но общеизвестный факт: защита рабочих от произвола фабрикантов появилось еще в 18 веке, когда за небольшую мзду местные авторитеты следили, чтобы рабочих не обижали. В США мафия контролировала профсоюзы до середины 20 века: переговоры компаний и какого-нибудь Джимми Хоффа выглядели точно как сцены из Крестного отца.

Европа выбрала другой путь: профсоюзы пошли в политику, связавшись с левыми и социал-демократическими партиями. Благодаря мобилизации своих членов стали играть заметную роль в выборах всех уровней, повлияли на принятие трудового законодательства и стали частью истеблишмента.

Столкновение корпораций и профсоюзов было борьбой двух равнозначных систем, в которых победила более массовая: вопросы зарплат, условий труда, страховки и пр. были решены в пользу бедных. Даже сейчас у членов профсоюзов зарплаты все еще на 10-20% выше средних по рынку и гораздо более комфортные условия работы.

Ответом корпораций стало активное лобби более жестких законов и очернение самой идеи профсоюзной борьбы. А также перевод производств в менее развитые страны, где даже базовые права человека условны, не говоря уже о трудовых. В итоге после золотых 60-х влияние профсоюзов только падало. А мир получил глобализацию.

Сейчас ситуация обернулась вспять - после 40 лет увядания профсоюзы снова в тренде. Локдауны показали, что трудовое положение большинства людей, даже в развитых странах, довольно шаткое. И что новым секторам, вроде фрилансеров, курьеров или uber водителей тоже нужны профсоюзы.

Увидев серп для яиц, корпорации вроде Amazon (для которых работник- это автомат с ушами), выступили против всей своей мощью. Несмотря на любые репутационные издержки они блокируют саму идею кооперации. Но сейчас люди любят и умеют объединяться, так что ставлю на новые стартап-союзы.

P.S. РФ унаследовал от СССР профсоюзы как еще одну систему контроля рабочих. Формально сейчас в них входят 30% занятых, но с учетом доминирования госсектора в экономике, независимый профсоюз в России такой же нонсенс как независимая партия.

Законы о трудовом праве, утверждение минимальных зарплат, отпусков, соцгарантий и пенсий в свое время погасили огонь пролетарской борьбы в развитых странах. Но нестабильность в экономике, стагнация доходов, усиление социального неравенства и пандемия внезапно снова подняли тему.

Когда индустриальные корпорации закладывались, их рабочие были бесправны и беззащитны (как и все остальные у кого не было титула или денег - время было дикое). Чуть позже в мир пришли теоретики эксплуатации и прочая высокая политика. А на производствах защиту рабочих взяли на себя профсоюзы.

Не афишируемый, но общеизвестный факт: защита рабочих от произвола фабрикантов появилось еще в 18 веке, когда за небольшую мзду местные авторитеты следили, чтобы рабочих не обижали. В США мафия контролировала профсоюзы до середины 20 века: переговоры компаний и какого-нибудь Джимми Хоффа выглядели точно как сцены из Крестного отца.

Европа выбрала другой путь: профсоюзы пошли в политику, связавшись с левыми и социал-демократическими партиями. Благодаря мобилизации своих членов стали играть заметную роль в выборах всех уровней, повлияли на принятие трудового законодательства и стали частью истеблишмента.

Столкновение корпораций и профсоюзов было борьбой двух равнозначных систем, в которых победила более массовая: вопросы зарплат, условий труда, страховки и пр. были решены в пользу бедных. Даже сейчас у членов профсоюзов зарплаты все еще на 10-20% выше средних по рынку и гораздо более комфортные условия работы.

Ответом корпораций стало активное лобби более жестких законов и очернение самой идеи профсоюзной борьбы. А также перевод производств в менее развитые страны, где даже базовые права человека условны, не говоря уже о трудовых. В итоге после золотых 60-х влияние профсоюзов только падало. А мир получил глобализацию.

Сейчас ситуация обернулась вспять - после 40 лет увядания профсоюзы снова в тренде. Локдауны показали, что трудовое положение большинства людей, даже в развитых странах, довольно шаткое. И что новым секторам, вроде фрилансеров, курьеров или uber водителей тоже нужны профсоюзы.

Увидев серп для яиц, корпорации вроде Amazon (для которых работник- это автомат с ушами), выступили против всей своей мощью. Несмотря на любые репутационные издержки они блокируют саму идею кооперации. Но сейчас люди любят и умеют объединяться, так что ставлю на новые стартап-союзы.

P.S. РФ унаследовал от СССР профсоюзы как еще одну систему контроля рабочих. Формально сейчас в них входят 30% занятых, но с учетом доминирования госсектора в экономике, независимый профсоюз в России такой же нонсенс как независимая партия.

{kind=link}

❤1

Предсказуемое и неопасное ускорение мировой инфляции

Технически инфляция - это замер общего роста цен на корзину основных товаров и услуг, хотя корректнее говорить о ней, как о снижении покупательной способности денег. Если зарплаты растут на столько же или больше (при хорошей экономике), то на повседневную жизнь инфляция вообще не влияет.

Причин для роста инфляции несколько. Например, количество денег увеличивается, их активно тратят, а рост предложения не успевает за спросом. Локальная валюта слабеет и импорт дорожает. Повышаются издержки (рост зарплат, цен на сырье и пр.) и бизнес переносит их на клиентов. И так далее.

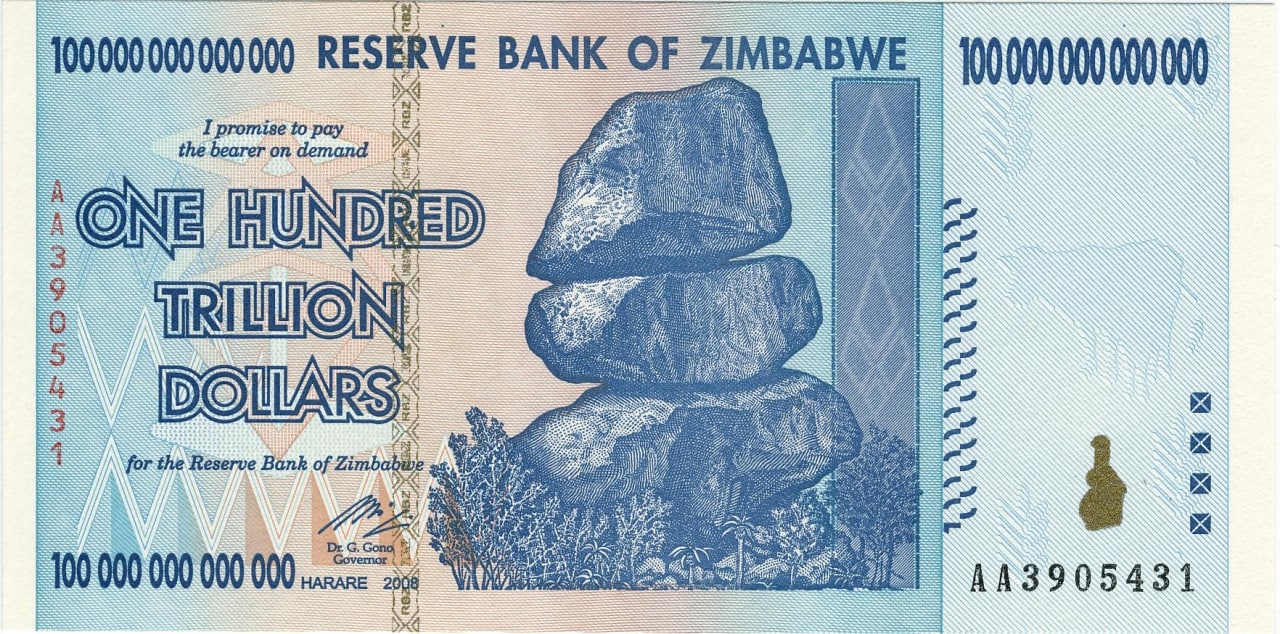

Инфляция до 10% в год считается умеренной, это нормальное развитие экономики. При экономических кризисах и ошибках в планировании, она превращается в галопирующую - до 50%. Если срочно не решить проблемы, есть риск перейти к стадии гиперинфляции: в Зимбабве цены в 2008 удваивались каждые 1,5 часа - это уже полный коллапс экономики.

Цифры инфляции имеют значение. Как фактор риска, они влияют на стоимость займа денег. Потеря ориентации потребителями ведет к большей небрежности и понижению эффективности у бизнеса. Есть и психологический фактор - при ожидании высокой инфляции, поведение бизнеса и потребителей само начинает работать на ее усиление.

Рост инфляции в 2021-м во всем мире, включая стабильные западные страны, был ожидаем - после масштабных мер стимулирования, наличных на рынке стало много. У США вообще рекорд по росту денежной массы. Но экономики не перегреты и поводов для закрепления высокой инфляции нет.

В тех же США потребительские цены в 5.4% на максимуме с 2008-го. Но если исключить сезонные, вроде продуктов или стройматериалов и аномальный рост некоторых секций, вроде б/у авто и бензина, то инфляция уже менее 3%, а во многих областях цены даже умеренно снизились.

Эффект отложенного спроса сходит на нет: даже у богатых потребителей есть свои границы. Сбои в цепочках поставок, которые создавали дефициты, частично решены. Все за то, что рост инфляции временный и вскоре замедлится. Потому основные мировые ЦБ не собираются менять текущую политику и даже осторожные инвесторы склонны им верить.

В РФ рекордная за пять лет инфляция в 6,5% из-за роста издержек компаний: по факту мы импортируем инфляцию, закупая подорожавшее сырье и товары. В такой ситуации резкое повышение ставки ЦБ до 6,5% никак на инфляцию не влияет, а только бьет по и так ограниченному внутреннему спросу (доходы людей давно не растут) и черепашьему росту нашей экономики.

Технически инфляция - это замер общего роста цен на корзину основных товаров и услуг, хотя корректнее говорить о ней, как о снижении покупательной способности денег. Если зарплаты растут на столько же или больше (при хорошей экономике), то на повседневную жизнь инфляция вообще не влияет.

Причин для роста инфляции несколько. Например, количество денег увеличивается, их активно тратят, а рост предложения не успевает за спросом. Локальная валюта слабеет и импорт дорожает. Повышаются издержки (рост зарплат, цен на сырье и пр.) и бизнес переносит их на клиентов. И так далее.

Инфляция до 10% в год считается умеренной, это нормальное развитие экономики. При экономических кризисах и ошибках в планировании, она превращается в галопирующую - до 50%. Если срочно не решить проблемы, есть риск перейти к стадии гиперинфляции: в Зимбабве цены в 2008 удваивались каждые 1,5 часа - это уже полный коллапс экономики.

Цифры инфляции имеют значение. Как фактор риска, они влияют на стоимость займа денег. Потеря ориентации потребителями ведет к большей небрежности и понижению эффективности у бизнеса. Есть и психологический фактор - при ожидании высокой инфляции, поведение бизнеса и потребителей само начинает работать на ее усиление.

Рост инфляции в 2021-м во всем мире, включая стабильные западные страны, был ожидаем - после масштабных мер стимулирования, наличных на рынке стало много. У США вообще рекорд по росту денежной массы. Но экономики не перегреты и поводов для закрепления высокой инфляции нет.

В тех же США потребительские цены в 5.4% на максимуме с 2008-го. Но если исключить сезонные, вроде продуктов или стройматериалов и аномальный рост некоторых секций, вроде б/у авто и бензина, то инфляция уже менее 3%, а во многих областях цены даже умеренно снизились.

Эффект отложенного спроса сходит на нет: даже у богатых потребителей есть свои границы. Сбои в цепочках поставок, которые создавали дефициты, частично решены. Все за то, что рост инфляции временный и вскоре замедлится. Потому основные мировые ЦБ не собираются менять текущую политику и даже осторожные инвесторы склонны им верить.

В РФ рекордная за пять лет инфляция в 6,5% из-за роста издержек компаний: по факту мы импортируем инфляцию, закупая подорожавшее сырье и товары. В такой ситуации резкое повышение ставки ЦБ до 6,5% никак на инфляцию не влияет, а только бьет по и так ограниченному внутреннему спросу (доходы людей давно не растут) и черепашьему росту нашей экономики.

{kind=link}

❤1

Внимание аудиторий - главная валюта на медиарынке

Рынок развлечений и медиа в прошлом году упал на 4% - до $2 трлн. Отмена мероприятий, снижение расходов вне дома, ударили по кино, живой музыке, играм и спорту, ускорив адаптацию сектора под цифровой формат. Спрос на контент только вырос и аудитории пошли искать новые каналы.

С началом года уже отыграна часть потерь - но все равно пандемия обойдется индустрии в $160 млрд роста. Главный удар пришелся по кинотеатрам и концертам -70% сборов. Виртуальные и стриминговые варианты публике не зашли, но отмена локдаунов понемногу возвращает на поле жизнь.

Треть E&M сектора уходит на интернет для 1.1 млрд домов и 4.6 млрд смартфонов. Тренд роста мобайла очевиден - год назад он занимал 65% времени, сейчас - 75%. Десктопы стали больше для работы или крутых игр. Кстати, рынок видеоигр и киберспорта кризиса не заметил и подрос до $150 млрд.

На обычное ТВ все еще приходятся солидные $220 млрд, но его плавно теснят стриминговые каналы - у них около 400 млн подписчиков и по +10% в год. Пик онлайн серфинга сместился на вечер и отбирает тв аудиторию в прайм тайм. А в среде пользователей моложе 35 все популярнее живое видео: сегмент трансляций вырос до $70 млрд.

Рынок развлечений и медиа всегда был крайне конкурентным - при переходе на онлайн борьба только обострилась. Медиа корпорации быстро адаптируются- гиганты вроде Time Warner, Comcast, Disney открывают свои платформы: тот же стриминг не отобрал у них аудитории, а наоборот расширил.

Повестка дня по-прежнему определяется в штабах новостных корпораций, но потом она уходит на онлайн платформы, где в погоне за вниманием создаются тонны оригинального и яркого контента. К сожалению, включая т.н фейковые новости - на деле довольно опасное явление дезориентации в реальности.

Из важных трендов стоит отметить готовность пользователей платить за персональный контент. Многие платформы от Cameo и Patreon до Only Fans, по сути оплачены частными спонсорами. В секторе уже 14 стартапов- единорогов, которые выросли на новых форматах.

Рынок развлечений и медиа в прошлом году упал на 4% - до $2 трлн. Отмена мероприятий, снижение расходов вне дома, ударили по кино, живой музыке, играм и спорту, ускорив адаптацию сектора под цифровой формат. Спрос на контент только вырос и аудитории пошли искать новые каналы.

С началом года уже отыграна часть потерь - но все равно пандемия обойдется индустрии в $160 млрд роста. Главный удар пришелся по кинотеатрам и концертам -70% сборов. Виртуальные и стриминговые варианты публике не зашли, но отмена локдаунов понемногу возвращает на поле жизнь.

Треть E&M сектора уходит на интернет для 1.1 млрд домов и 4.6 млрд смартфонов. Тренд роста мобайла очевиден - год назад он занимал 65% времени, сейчас - 75%. Десктопы стали больше для работы или крутых игр. Кстати, рынок видеоигр и киберспорта кризиса не заметил и подрос до $150 млрд.

На обычное ТВ все еще приходятся солидные $220 млрд, но его плавно теснят стриминговые каналы - у них около 400 млн подписчиков и по +10% в год. Пик онлайн серфинга сместился на вечер и отбирает тв аудиторию в прайм тайм. А в среде пользователей моложе 35 все популярнее живое видео: сегмент трансляций вырос до $70 млрд.

Рынок развлечений и медиа всегда был крайне конкурентным - при переходе на онлайн борьба только обострилась. Медиа корпорации быстро адаптируются- гиганты вроде Time Warner, Comcast, Disney открывают свои платформы: тот же стриминг не отобрал у них аудитории, а наоборот расширил.

Повестка дня по-прежнему определяется в штабах новостных корпораций, но потом она уходит на онлайн платформы, где в погоне за вниманием создаются тонны оригинального и яркого контента. К сожалению, включая т.н фейковые новости - на деле довольно опасное явление дезориентации в реальности.

Из важных трендов стоит отметить готовность пользователей платить за персональный контент. Многие платформы от Cameo и Patreon до Only Fans, по сути оплачены частными спонсорами. В секторе уже 14 стартапов- единорогов, которые выросли на новых форматах.

{kind=link}

❤1

Магия биотеха раздвигает границы реальности

Биотех уже сейчас выглядит как предвестник золотого века - это производство и апгрейд живых организмов, изменение генома, клонирование тканей, создание персональных лекарств, синтез веществ - и т.д. В общем все так и есть, пусть многое пока на стадии экспериментов.

Цифровая эра принесла с собой недостающие инструменты: машинные алгоритмы сбора, анализа и моделирования дали масштаб и скорость исследований. Уникальный проект расшифровки ДНК человека в 1990 году стоил $2.7 млрд. Секвенирование гена сегодня - рутинная проверка за $300.

Сектор биотеха крайне требователен к профессионализму и наличию больших денег - но даже так, помимо биг фармы и гос лабораторий, в нем уже 4300+ стартапов. Объем рынка ~$1 трлн, с ростом +15% в год. Лидируют США с 45% долей, но в тех же Индии и Китае, где регулирование медицины гораздо мягче, появляется масса интересных проектов.

Несмотря на свою революционность, новые разработки крайне прагматичны. Работа с геномом - это не только предсказание и исправление врожденных нарушений, это еще и создание персональных эффективных лекарств. Технологии биопечати и регенерации тканей позволят восстанавливать потерянные органы и возвращать людям нормальную жизнь.

Живые лаборатории готовят программировать на производство практически всего: от антител и гормонов до биотоплива. Несмотря на ужасный пиар у ГМО, создание урожайных и стойких агрокультур в условиях смены климата это прямой вопрос выживания человечества.

Есть и свои серые зоны. Например клонирование людей, а также любые вмешательства в работу мозга, который просто недостаточно изучен для экспериментов. Большие риски несут антибиотики: новые сильные препараты создаются легко, но используются редко - потому что порождают супербактерии.

Обычные риски включают сложность био проектов, которые могут сорваться по массе объективных причин: от ошибок в теории и нехватки квалификации до побочных эффектов и отказов в лицензии. Частные проблемы с интеллектуальной собственностью мешают открытому сотрудничеству сектора.

Хотя многие из стартапов вообще не зарабатывают на стадии исследований и испытаний, их разработки покупаются за огромные деньги. Из-за конкуренции биг фарма, о которой я писал здесь, в биотехе и медицине более 100 единорогов: инвесторы готовы покрывать их огромные расходы, даже зная что результатом может быть не только исторический прорыв, но и полный провал.

Биотех уже сейчас выглядит как предвестник золотого века - это производство и апгрейд живых организмов, изменение генома, клонирование тканей, создание персональных лекарств, синтез веществ - и т.д. В общем все так и есть, пусть многое пока на стадии экспериментов.

Цифровая эра принесла с собой недостающие инструменты: машинные алгоритмы сбора, анализа и моделирования дали масштаб и скорость исследований. Уникальный проект расшифровки ДНК человека в 1990 году стоил $2.7 млрд. Секвенирование гена сегодня - рутинная проверка за $300.

Сектор биотеха крайне требователен к профессионализму и наличию больших денег - но даже так, помимо биг фармы и гос лабораторий, в нем уже 4300+ стартапов. Объем рынка ~$1 трлн, с ростом +15% в год. Лидируют США с 45% долей, но в тех же Индии и Китае, где регулирование медицины гораздо мягче, появляется масса интересных проектов.

Несмотря на свою революционность, новые разработки крайне прагматичны. Работа с геномом - это не только предсказание и исправление врожденных нарушений, это еще и создание персональных эффективных лекарств. Технологии биопечати и регенерации тканей позволят восстанавливать потерянные органы и возвращать людям нормальную жизнь.

Живые лаборатории готовят программировать на производство практически всего: от антител и гормонов до биотоплива. Несмотря на ужасный пиар у ГМО, создание урожайных и стойких агрокультур в условиях смены климата это прямой вопрос выживания человечества.

Есть и свои серые зоны. Например клонирование людей, а также любые вмешательства в работу мозга, который просто недостаточно изучен для экспериментов. Большие риски несут антибиотики: новые сильные препараты создаются легко, но используются редко - потому что порождают супербактерии.

Обычные риски включают сложность био проектов, которые могут сорваться по массе объективных причин: от ошибок в теории и нехватки квалификации до побочных эффектов и отказов в лицензии. Частные проблемы с интеллектуальной собственностью мешают открытому сотрудничеству сектора.

Хотя многие из стартапов вообще не зарабатывают на стадии исследований и испытаний, их разработки покупаются за огромные деньги. Из-за конкуренции биг фарма, о которой я писал здесь, в биотехе и медицине более 100 единорогов: инвесторы готовы покрывать их огромные расходы, даже зная что результатом может быть не только исторический прорыв, но и полный провал.

{kind=link}

❤1

Пара наблюдений о трендах авторынка

Познавательно смотреть на смену приоритетов у покупателей автомобилей. В 2010 главным была просто цена. Годом позже аудитории стали смотреть на цифровое оснащение. Затем в топе оказались гибриды. 2014 - в тренд вошел каршеринг. 2017 - мода на автопилот. 2018 - ДВС становится злом, плюс потеря интереса к автопилотам. С началом новых времен цикл завершен - снова пришла экономия.

Сегодня в мире ~1,3 млрд автомобилей, при этом пик покупок пришелся на 2017-й: перед кризисом автопром уже сражался с общим снижением спроса. Пандемия вначале нокаутировала отрасль, но затем вернула интерес к личному транспорту и внезапно снова сделала машины востребованными.

С начала года в мире было продано почти 50 млн машин - четверть пришлось на Китай, за ним следуют США и Япония. Россия на нормальном 11 месте - продажи сравнялись с до кризисными. Пусть цены выросли на 10-15%, но машины явно дешеветь не будут, потому люди не откладывают покупку.

В топ-10 главных автопроизводителей пять компаний из Азии, а мировое лидерство прочно держит Toyota. Чтобы составить достойную конкуренцию, западные концерны объединяются: идущий вторым Volkswagen поглотил уже 12 брендов, 4-й Stellantis по факту мутант из Fiat-Chrysler-Peugeot-Citroen.

Восстановление спроса на автомобили внезапно столкнулось с провалом предложения. Мировой дефицит чипов заставил концерны сокращать производство, более того - в ближайший год ситуация с ними не улучшится. Клиенты логично пошли в сектор подержанных авто и вызвали дикий рост цен и на них.

Тренд на электромобили становится все увереннее: на рынке уже 500+ моделей электрокаров и гибридов, 5% новых авто используют зеленую энергию. При этом возвращается адекватность: ситуация когда Tesla стоил в 4 раза дороже Toyota, производя в 25 раз меньше, все же позади.

Водители в целом довольны электрокарами, отмечая общее снижение затрат и более интересное вождение. К тому же в ЕС они достигли паритета цен с обычными - в той же Норвегии половина всех продаваемых авто - зеленые. Есть повод отметить возврат к истокам: в 1900 году 38% всех машин в мире уже были электрическими

Из важных трендов: для современных клиентов все важнее безопасность: контроль слепых зон, автоторможение, помощь водителю это не опции, а требования. Концерны параллельно создают свой софт и полноценные экосистемы для водителя. А также осваивают принципы подготовки машин к демонтажу заранее, чтобы в ближайшем будущем не менее 80% конструкций отправлять на переработку.

Познавательно смотреть на смену приоритетов у покупателей автомобилей. В 2010 главным была просто цена. Годом позже аудитории стали смотреть на цифровое оснащение. Затем в топе оказались гибриды. 2014 - в тренд вошел каршеринг. 2017 - мода на автопилот. 2018 - ДВС становится злом, плюс потеря интереса к автопилотам. С началом новых времен цикл завершен - снова пришла экономия.

Сегодня в мире ~1,3 млрд автомобилей, при этом пик покупок пришелся на 2017-й: перед кризисом автопром уже сражался с общим снижением спроса. Пандемия вначале нокаутировала отрасль, но затем вернула интерес к личному транспорту и внезапно снова сделала машины востребованными.

С начала года в мире было продано почти 50 млн машин - четверть пришлось на Китай, за ним следуют США и Япония. Россия на нормальном 11 месте - продажи сравнялись с до кризисными. Пусть цены выросли на 10-15%, но машины явно дешеветь не будут, потому люди не откладывают покупку.

В топ-10 главных автопроизводителей пять компаний из Азии, а мировое лидерство прочно держит Toyota. Чтобы составить достойную конкуренцию, западные концерны объединяются: идущий вторым Volkswagen поглотил уже 12 брендов, 4-й Stellantis по факту мутант из Fiat-Chrysler-Peugeot-Citroen.

Восстановление спроса на автомобили внезапно столкнулось с провалом предложения. Мировой дефицит чипов заставил концерны сокращать производство, более того - в ближайший год ситуация с ними не улучшится. Клиенты логично пошли в сектор подержанных авто и вызвали дикий рост цен и на них.

Тренд на электромобили становится все увереннее: на рынке уже 500+ моделей электрокаров и гибридов, 5% новых авто используют зеленую энергию. При этом возвращается адекватность: ситуация когда Tesla стоил в 4 раза дороже Toyota, производя в 25 раз меньше, все же позади.

Водители в целом довольны электрокарами, отмечая общее снижение затрат и более интересное вождение. К тому же в ЕС они достигли паритета цен с обычными - в той же Норвегии половина всех продаваемых авто - зеленые. Есть повод отметить возврат к истокам: в 1900 году 38% всех машин в мире уже были электрическими

Из важных трендов: для современных клиентов все важнее безопасность: контроль слепых зон, автоторможение, помощь водителю это не опции, а требования. Концерны параллельно создают свой софт и полноценные экосистемы для водителя. А также осваивают принципы подготовки машин к демонтажу заранее, чтобы в ближайшем будущем не менее 80% конструкций отправлять на переработку.

{kind=link}

Непреходящие ценности заметно подорожали

Стоимость недвижимости на планете втрое больше мирового ВВП - только жилой сектор оценивается ~$250 трлн. Сейчас на рынке бум: с начала года цены заметно выросли в 37 странах ОЭСР, что стало рекордом за все время.

Подорожавшие стройматериалы, дефицит рабочей силы - все это привело к росту цен на новые дома. Но главный фактор - это рост спроса: госпрограммы дали рынкам много наличных, а низкие ипотечные ставки стали прямым приглашением повысить свой универсальный критерий благополучия.

АТР - самый густонаселенный регион мира и крупнейший рынок жилья. Из-за невероятного разнообразия, от самого дорого в мире Гонконга (~$48 тыс за кв.м.) и Китая, который собирает многоэтажки за сутки, до почти бесплатных бунгало на индийском побережье, единого тренда по ценам нет. Серьезный рост показали лишь Корея и Тайвань.

В ЕС и США цены выросли синхронно, показав рекордные темпы за 30 лет. Хотя аналитики говорят о переоцененности жилья примерно на 10%, она не дотягивает до того пузыря, который спровоцировал кризис 2008-го. Поствирусный тренд: рост интереса к небольшим городам и домам в пригородах.

Ценность коммерческой недвижимости больше привязана к ВВП, а не к населению, так что на рынке объемом ~$45 трлн лидерство за США. С восстановлением экономики сектор закономерно пошел в рост: мировые инвесторы направили капитал в проверенные канал с приемлемой доходностью.

Цены в коммерческом секторе в целом следуют за жилым. Из-за перехода на онлайн ритейл и доставку, популярностью сейчас пользуются небольшие локальные магазины, склады и точки выдачи заказов. Торговые центры и все связанное с отдыхом, развлечениями и досугом пока в печали.

В офисных центрах все зависит от того, какой формат работы выбирает бизнес. Те, кто возвращаются к нормальной работе, выбирают топ-варианты: первоклассные помещения крайне востребованы. Уход на удаленку небольших арендаторов уронил спрос в эконом сегменте, где пустует на 35% больше офисов, чем до кризиса.

Россия входит в топ-3 мира по росту цен на жилье: +10-12%. Льготная ипотека привлекла народные массы: доля небогатых клиентов, с доходами менее 100 тыс, выросла до 21%. По темпам подорожания элитной недвижимости мы вообще впереди всей Европы. Но похоже потенциал выбран: цены в последний месяц уже притормозили. Отката явно не будет, но и рост до конца года вряд ли превысит еще 1-2%.

Стоимость недвижимости на планете втрое больше мирового ВВП - только жилой сектор оценивается ~$250 трлн. Сейчас на рынке бум: с начала года цены заметно выросли в 37 странах ОЭСР, что стало рекордом за все время.

Подорожавшие стройматериалы, дефицит рабочей силы - все это привело к росту цен на новые дома. Но главный фактор - это рост спроса: госпрограммы дали рынкам много наличных, а низкие ипотечные ставки стали прямым приглашением повысить свой универсальный критерий благополучия.

АТР - самый густонаселенный регион мира и крупнейший рынок жилья. Из-за невероятного разнообразия, от самого дорого в мире Гонконга (~$48 тыс за кв.м.) и Китая, который собирает многоэтажки за сутки, до почти бесплатных бунгало на индийском побережье, единого тренда по ценам нет. Серьезный рост показали лишь Корея и Тайвань.

В ЕС и США цены выросли синхронно, показав рекордные темпы за 30 лет. Хотя аналитики говорят о переоцененности жилья примерно на 10%, она не дотягивает до того пузыря, который спровоцировал кризис 2008-го. Поствирусный тренд: рост интереса к небольшим городам и домам в пригородах.

Ценность коммерческой недвижимости больше привязана к ВВП, а не к населению, так что на рынке объемом ~$45 трлн лидерство за США. С восстановлением экономики сектор закономерно пошел в рост: мировые инвесторы направили капитал в проверенные канал с приемлемой доходностью.

Цены в коммерческом секторе в целом следуют за жилым. Из-за перехода на онлайн ритейл и доставку, популярностью сейчас пользуются небольшие локальные магазины, склады и точки выдачи заказов. Торговые центры и все связанное с отдыхом, развлечениями и досугом пока в печали.

В офисных центрах все зависит от того, какой формат работы выбирает бизнес. Те, кто возвращаются к нормальной работе, выбирают топ-варианты: первоклассные помещения крайне востребованы. Уход на удаленку небольших арендаторов уронил спрос в эконом сегменте, где пустует на 35% больше офисов, чем до кризиса.

Россия входит в топ-3 мира по росту цен на жилье: +10-12%. Льготная ипотека привлекла народные массы: доля небогатых клиентов, с доходами менее 100 тыс, выросла до 21%. По темпам подорожания элитной недвижимости мы вообще впереди всей Европы. Но похоже потенциал выбран: цены в последний месяц уже притормозили. Отката явно не будет, но и рост до конца года вряд ли превысит еще 1-2%.

{kind=link}

Бескомпромиссная борьба за прибыль от приложений

Большую часть времени на смартфоне люди проводят в тех или иных приложениях. У большинства пользователей >10 эппов, за год в мире их загружают более 100 млрд раз, общий оборот сектора превышает $580 млрд - это золотая жила, за которую идет ожесточенная конкуренция.

Благодаря доминированию Android и iOS, в секторе правят два техно гиганта - Google Play с 2.8 млн доступных приложений, и App Store - с 2.2 млн. За первое полугодие их совместная выручка превысила $64 млрд. Чтобы оценить масштаб: экспорт нефти из РФ за тот же период на $16 млрд меньше.

Свою монополию корпорации используют без фантазии. Как говорят на рынке: есть комиссии обычные, есть грабительские, а есть от Google и Apple. Деньги пользователей текут на их счета, с них взимается 15-30% комиссии, а остатки идут владельцам приложений. Обойти схему сложно, монополисты имеют массу инструментов защитить свое положение.

Сложнее всего небольшим разработчикам - эти магазины их единственный выход на большие аудитории. А поскольку основная прибыль идет от импульсивных покупок, как в тех же freemium играх, то альтернативы этой комиссии нет, а расходы автоматом перекладываются на клиентов.

Сейчас похоже наступает время больших перемен: у крупных разработчиков достаточно ресурсов, чтобы создать мощное антимонопольное лобби: ограничение комиссий обсуждается на гос уровне в США и ЕС, в судах масса исков, многие уже выиграны. Но пионером должна стать Южная Корея, которая должна решить вопрос Google и Apple уже в конце месяца.

Впрочем, в Азии у них и так слабые позиции: это зона супер эппов: те же WeChat или Alipay полностью интегрированы в жизнь местных жителей, предоставляя в одном окне тысячи опций: от соцсетей, игр и магазинов, до банков и поездок. При этом комиссия для разработчиков там меньше 1%...

Вообще супер эппы, стремящиеся закрыть все потребности пользователей есть почти в каждой стране. Более того, все крупные сервисы начинают эволюционировать, расширяя спектр своих услуг. Онлайн магазины идут в social commerce. В финтех приложения добавляют элементы соцсетей. Фитнес сервисы конкурируют с развлекательными платформами и запускают стриминги. Игры дают пространства для общения.

При использовании тотальных гибридов, где есть всё в одном окне, стоит помнить, что в Азии к вопросам приватности относятся легкомысленно - им важнее простота и удобство. А вот на западе отдавать полную и подробную информацию о себе явно поперек тренда. То есть повторение успеха супер эппов в развитых странах под вопросом. И для справки, пока одни создают каждой бочке затычку, по скачиваниям на первом месте в мире TikTok. Всего с одной функцией.

Большую часть времени на смартфоне люди проводят в тех или иных приложениях. У большинства пользователей >10 эппов, за год в мире их загружают более 100 млрд раз, общий оборот сектора превышает $580 млрд - это золотая жила, за которую идет ожесточенная конкуренция.

Благодаря доминированию Android и iOS, в секторе правят два техно гиганта - Google Play с 2.8 млн доступных приложений, и App Store - с 2.2 млн. За первое полугодие их совместная выручка превысила $64 млрд. Чтобы оценить масштаб: экспорт нефти из РФ за тот же период на $16 млрд меньше.

Свою монополию корпорации используют без фантазии. Как говорят на рынке: есть комиссии обычные, есть грабительские, а есть от Google и Apple. Деньги пользователей текут на их счета, с них взимается 15-30% комиссии, а остатки идут владельцам приложений. Обойти схему сложно, монополисты имеют массу инструментов защитить свое положение.

Сложнее всего небольшим разработчикам - эти магазины их единственный выход на большие аудитории. А поскольку основная прибыль идет от импульсивных покупок, как в тех же freemium играх, то альтернативы этой комиссии нет, а расходы автоматом перекладываются на клиентов.

Сейчас похоже наступает время больших перемен: у крупных разработчиков достаточно ресурсов, чтобы создать мощное антимонопольное лобби: ограничение комиссий обсуждается на гос уровне в США и ЕС, в судах масса исков, многие уже выиграны. Но пионером должна стать Южная Корея, которая должна решить вопрос Google и Apple уже в конце месяца.

Впрочем, в Азии у них и так слабые позиции: это зона супер эппов: те же WeChat или Alipay полностью интегрированы в жизнь местных жителей, предоставляя в одном окне тысячи опций: от соцсетей, игр и магазинов, до банков и поездок. При этом комиссия для разработчиков там меньше 1%...

Вообще супер эппы, стремящиеся закрыть все потребности пользователей есть почти в каждой стране. Более того, все крупные сервисы начинают эволюционировать, расширяя спектр своих услуг. Онлайн магазины идут в social commerce. В финтех приложения добавляют элементы соцсетей. Фитнес сервисы конкурируют с развлекательными платформами и запускают стриминги. Игры дают пространства для общения.

При использовании тотальных гибридов, где есть всё в одном окне, стоит помнить, что в Азии к вопросам приватности относятся легкомысленно - им важнее простота и удобство. А вот на западе отдавать полную и подробную информацию о себе явно поперек тренда. То есть повторение успеха супер эппов в развитых странах под вопросом. И для справки, пока одни создают каждой бочке затычку, по скачиваниям на первом месте в мире TikTok. Всего с одной функцией.

{kind=link}

Причины потерянного тридцатилетия Японии

Японская трудовая культура, коллективизм и иерархичность дали стране ресурс из почти эталонных рабочих, который она сумела грамотно использовать. В 1968-м Япония стала второй экономикой мира, спустя 20 лет встретила эпичный кризис и по сей день стагнирует в депрессивном благополучии.

Взлет на послевоенном развитии легкой промышленности и ее экспорте дал Японии первый капитал. Он был потрачен на покупку западных патентов и создание уникального хай-тек сектора. Система кэйрэцу вроде Mitsubishi - конгломератов компаний вокруг мощных банков, давали огромные ресурсы, которые направлялись в самые перспективные производства.

Объем экспорта рос двузначными цифрами с 60-х до конца 80-х, увеличившись с $4 до $290 млрд. Япония засыпала рынки современными авто, электроникой, судами, оптикой и пр. В 1980-х она была безусловным технологическим лидером.

В 1985 под давлением западных партнеров Япония укрепила иену. Экспорт подорожал и Токио пошел по пути расширения инвестиций и кредитования: балансы банков пухли, бизнес купался в роскоши, дешевые кредиты вели к невиданным спекуляциям на активах и недвижимости. Доля японских акций достигла 44% мировых, из топ-10 банков 7 были японскими.

Но у мирового спроса оказался потолок - рецессия 1990-го стала триггером коллапса: на фоне избыточного предложения японские активы рухнули вдвое, как и цены на недвижимость. Банки увидели на балансе массу необеспеченных займов и прекратили кредитование, пошла волна банкротств МСБ, производство упало, за ними доходы и внутренний спрос.

Первое время правительство субсидировало проблемные банки и компании, но при росте ВВП в 1% это просто оттягивало неизбежное. Снижение поддержки в 1997-м немедленно привело к крупным банкротствам, отзыву инвестиций из соседних стран, спровоцировало кризис в АТР, обрушило цены на нефть (и попутно экономику РФ).

С тех пор попытки перезапуска экономики и борьба с дефляцией отправили Токио в дурной цикл: за очередной программой стимуляции следует рост налогов для покрытия дефицита, что ведет к новой рецессии. При нулевых и отрицательных ставках ЦБ, за последние 30 лет госдолг страны вырос до 270% ВВП.

Кстати, если брать на одного работающего, то ВВП растет: просто с пика 90-х их число упало на 9 млн человек. И пусть по разнообразию и сложности экспорта Япония все еще на 1-м месте, но в той же Азии уже достаточно конкурентов, которые предлагают сопоставимое качество по меньшей цене.

Все это усугубляется важным психологическим фактором: за тридцать лет в Японии выросло бережливое поколение, не видевшее ничего кроме стагнации и дефляции. Они привыкли экономить и безразличны к культу потребления - это ставит крест на перспективах внутреннего спроса. Япония прочно застряла в ловушке среднего дохода, пусть и на высоком месте.

Японская трудовая культура, коллективизм и иерархичность дали стране ресурс из почти эталонных рабочих, который она сумела грамотно использовать. В 1968-м Япония стала второй экономикой мира, спустя 20 лет встретила эпичный кризис и по сей день стагнирует в депрессивном благополучии.

Взлет на послевоенном развитии легкой промышленности и ее экспорте дал Японии первый капитал. Он был потрачен на покупку западных патентов и создание уникального хай-тек сектора. Система кэйрэцу вроде Mitsubishi - конгломератов компаний вокруг мощных банков, давали огромные ресурсы, которые направлялись в самые перспективные производства.

Объем экспорта рос двузначными цифрами с 60-х до конца 80-х, увеличившись с $4 до $290 млрд. Япония засыпала рынки современными авто, электроникой, судами, оптикой и пр. В 1980-х она была безусловным технологическим лидером.

В 1985 под давлением западных партнеров Япония укрепила иену. Экспорт подорожал и Токио пошел по пути расширения инвестиций и кредитования: балансы банков пухли, бизнес купался в роскоши, дешевые кредиты вели к невиданным спекуляциям на активах и недвижимости. Доля японских акций достигла 44% мировых, из топ-10 банков 7 были японскими.

Но у мирового спроса оказался потолок - рецессия 1990-го стала триггером коллапса: на фоне избыточного предложения японские активы рухнули вдвое, как и цены на недвижимость. Банки увидели на балансе массу необеспеченных займов и прекратили кредитование, пошла волна банкротств МСБ, производство упало, за ними доходы и внутренний спрос.

Первое время правительство субсидировало проблемные банки и компании, но при росте ВВП в 1% это просто оттягивало неизбежное. Снижение поддержки в 1997-м немедленно привело к крупным банкротствам, отзыву инвестиций из соседних стран, спровоцировало кризис в АТР, обрушило цены на нефть (и попутно экономику РФ).

С тех пор попытки перезапуска экономики и борьба с дефляцией отправили Токио в дурной цикл: за очередной программой стимуляции следует рост налогов для покрытия дефицита, что ведет к новой рецессии. При нулевых и отрицательных ставках ЦБ, за последние 30 лет госдолг страны вырос до 270% ВВП.

Кстати, если брать на одного работающего, то ВВП растет: просто с пика 90-х их число упало на 9 млн человек. И пусть по разнообразию и сложности экспорта Япония все еще на 1-м месте, но в той же Азии уже достаточно конкурентов, которые предлагают сопоставимое качество по меньшей цене.

Все это усугубляется важным психологическим фактором: за тридцать лет в Японии выросло бережливое поколение, не видевшее ничего кроме стагнации и дефляции. Они привыкли экономить и безразличны к культу потребления - это ставит крест на перспективах внутреннего спроса. Япония прочно застряла в ловушке среднего дохода, пусть и на высоком месте.

{kind=link}

Упорядоченный хаос морских торговых путей

Изобретение контейнеров в 1950-х изменило торговый флот и стало основным фактором глобализации: сегодня до 90% международного товарооборота приходится на морские маршруты. Сложнейшая система логистики ежегодно перемещает между портами 11 млрд тонн грузов на 54 тысячах торговых судов.

Средний контейнеровоз берет 16 тыс. обычных 6-ти метровых контейнеров, столько же как 150 ж/д составов. На вершине пирамиды супергиганты длиной 400 метров и шириной 60 - как раз чтобы влезать в каналы. Всего в морском обороте 24 млн TEU и при пиковых нагрузках, как весной, они заняты на 99%.

В мировом торговом флоте доля контейнеровозов не самая большая: у нефтяных танкеров объем вдвое больше - 600 млн тонн. Впрочем, грузы у них не такие разнообразные, да и график более скучный, без остановок в каждом городе и гоночных разгрузок.

Прямо сейчас на планете 350 контейнеровозов находятся в порту, где в среднем за 16 часов они разгружают и загружают сотни контейнеров каждый. Малейший сбой в современной транспортной системе критичен - и можете представить какие впечатления оставили сектору последние полтора года...

Кризис привел вначале к массивному падению товарооборота, а потом к не менее резкому его возврату. Из-за торговых дисбалансов в одних портах скопились пустые контейнеры, в других - возник дефицит. Периодические локдауны накрыли производителей и главные терминалы, сбивая все графики.

Хаос в морских перевозках привел к тому, что судовладельцы переложили потери на заказчиков: фрахт контейнера с начала 2020 года подорожал в 10 раз(!) до $15 тыс. за штуку. И это не отменило постоянных проблем в бутылочных горлышках: перекрытие Суэца уже почти забыли на фоне регулярных и поочередных закрытий главных китайских портов.

Еще одна причина подорожания в том, что права на море по факту за тремя альянсами перевозчиков: 2M, Ocean Alliance и THE Alliance владеют 70-90% маршрутов. Что давно вызывало подозрения 😁 об их сговоре. Сверхъестественный рост тарифов серьезно добавил к их выручке, но не так уж много к общей цене перевозимых товаров - морские пути все еще аналог телепортации, пусть медленной (за пару недель или месяцев), но по-прежнему самой дешевой.

Сейчас в мире готовится обновление флота - в заказе судов почти на 20% от существующих. Впрочем, здесь зеленый тренд не котируется: хотя на сектор приходится 3% мировых выбросов СО2, но перевод на экологичный метанол в глубокой теории (его пока не производят), а электричество подходит только для прибрежных паромов: чтобы пересечь Атлантику на батареях, груз придется бросить за борт.

Изобретение контейнеров в 1950-х изменило торговый флот и стало основным фактором глобализации: сегодня до 90% международного товарооборота приходится на морские маршруты. Сложнейшая система логистики ежегодно перемещает между портами 11 млрд тонн грузов на 54 тысячах торговых судов.

Средний контейнеровоз берет 16 тыс. обычных 6-ти метровых контейнеров, столько же как 150 ж/д составов. На вершине пирамиды супергиганты длиной 400 метров и шириной 60 - как раз чтобы влезать в каналы. Всего в морском обороте 24 млн TEU и при пиковых нагрузках, как весной, они заняты на 99%.

В мировом торговом флоте доля контейнеровозов не самая большая: у нефтяных танкеров объем вдвое больше - 600 млн тонн. Впрочем, грузы у них не такие разнообразные, да и график более скучный, без остановок в каждом городе и гоночных разгрузок.

Прямо сейчас на планете 350 контейнеровозов находятся в порту, где в среднем за 16 часов они разгружают и загружают сотни контейнеров каждый. Малейший сбой в современной транспортной системе критичен - и можете представить какие впечатления оставили сектору последние полтора года...

Кризис привел вначале к массивному падению товарооборота, а потом к не менее резкому его возврату. Из-за торговых дисбалансов в одних портах скопились пустые контейнеры, в других - возник дефицит. Периодические локдауны накрыли производителей и главные терминалы, сбивая все графики.

Хаос в морских перевозках привел к тому, что судовладельцы переложили потери на заказчиков: фрахт контейнера с начала 2020 года подорожал в 10 раз(!) до $15 тыс. за штуку. И это не отменило постоянных проблем в бутылочных горлышках: перекрытие Суэца уже почти забыли на фоне регулярных и поочередных закрытий главных китайских портов.

Еще одна причина подорожания в том, что права на море по факту за тремя альянсами перевозчиков: 2M, Ocean Alliance и THE Alliance владеют 70-90% маршрутов. Что давно вызывало подозрения 😁 об их сговоре. Сверхъестественный рост тарифов серьезно добавил к их выручке, но не так уж много к общей цене перевозимых товаров - морские пути все еще аналог телепортации, пусть медленной (за пару недель или месяцев), но по-прежнему самой дешевой.

Сейчас в мире готовится обновление флота - в заказе судов почти на 20% от существующих. Впрочем, здесь зеленый тренд не котируется: хотя на сектор приходится 3% мировых выбросов СО2, но перевод на экологичный метанол в глубокой теории (его пока не производят), а электричество подходит только для прибрежных паромов: чтобы пересечь Атлантику на батареях, груз придется бросить за борт.

{kind=link}

Рост инвестиций в создание метавселенной

Термин метавселенная пришел из фантастики 90-х: интернет врывался в наш мир и писатели стали гадать о его светлом будущем. Идея цифрового пространства, продолжающего реальный мир, где границы размыты, а контент не просто смотрят, а в нем участвуют, захватил воображение многих.

Сейчас концепт метавселенной начал переходить от теории к стадии подготовки ТЗ. Общее видение уже понятно - это коллективное виртуальное пространство, непосредственно связанное с реальностью. Которое должно быть открытым, постоянным, интерактивным и формально независимым.

Facebook решил зайти с козырей и начал работу над ключевой частью метавселенной - эффектом погружения. Для начала показал VR-переговорку с говорящими аватарами (не впечатлило). Да и в целом многолетние попытки FB отправить виртуальную реальность в массы не срастается, а проблема громоздких и утомительных гарнитур пока не решена.

Но параллельно идет работа над другими составляющими цифровой реальности. Облачные сервисы Microsoft Azure по факту прототипы корпоративной среды, где у бизнесов есть свои дигитал отражения, где настроена совместная работа и синхронизированы процессы в режиме реального времени.

Другой важный элемент - конструирование виртуального мира, и здесь варианты предлагает геймдев. Онлайн игры по факту - это готовые платформы вымышленных вселенных. Те же Minecraft и Fortnite уже настраивают связь с оффлайном, проводя гибридные мероприятия и стримы для своих игроков.

Необходимый кусочек пазла - цифровая собственность, без которой виртуальный мир останется просто забавой. Здесь зона NFT проектов вроде Decentraland, которые на основе блокчейна создают уникальную экономику, где внутренние активы защищены и генерируют миллионные прибыли.

Сейчас над метавселенной работают многие техно гиганты, включая, помимо упомянутых, Google, Apple, Xiaomi и Sony. Все понимают, что в одиночку запустить проект нереально, но при этом каждый хочет стать отцом-основателем и диктовать тренды.

В этом кстати проблема: отличие метавселенной от реального мира в том, что это открытое и свободное пространство, где правила едины для всех, так же как права и возможности. Что совсем не похоже на интернет, где любой админ или оператор имеет полную власть над юзерами. С другой стороны, общество полностью готово к апгрейду: для многих блогеров реальный мир уже давно лишь источник контента.

Термин метавселенная пришел из фантастики 90-х: интернет врывался в наш мир и писатели стали гадать о его светлом будущем. Идея цифрового пространства, продолжающего реальный мир, где границы размыты, а контент не просто смотрят, а в нем участвуют, захватил воображение многих.

Сейчас концепт метавселенной начал переходить от теории к стадии подготовки ТЗ. Общее видение уже понятно - это коллективное виртуальное пространство, непосредственно связанное с реальностью. Которое должно быть открытым, постоянным, интерактивным и формально независимым.

Facebook решил зайти с козырей и начал работу над ключевой частью метавселенной - эффектом погружения. Для начала показал VR-переговорку с говорящими аватарами (не впечатлило). Да и в целом многолетние попытки FB отправить виртуальную реальность в массы не срастается, а проблема громоздких и утомительных гарнитур пока не решена.

Но параллельно идет работа над другими составляющими цифровой реальности. Облачные сервисы Microsoft Azure по факту прототипы корпоративной среды, где у бизнесов есть свои дигитал отражения, где настроена совместная работа и синхронизированы процессы в режиме реального времени.

Другой важный элемент - конструирование виртуального мира, и здесь варианты предлагает геймдев. Онлайн игры по факту - это готовые платформы вымышленных вселенных. Те же Minecraft и Fortnite уже настраивают связь с оффлайном, проводя гибридные мероприятия и стримы для своих игроков.

Необходимый кусочек пазла - цифровая собственность, без которой виртуальный мир останется просто забавой. Здесь зона NFT проектов вроде Decentraland, которые на основе блокчейна создают уникальную экономику, где внутренние активы защищены и генерируют миллионные прибыли.

Сейчас над метавселенной работают многие техно гиганты, включая, помимо упомянутых, Google, Apple, Xiaomi и Sony. Все понимают, что в одиночку запустить проект нереально, но при этом каждый хочет стать отцом-основателем и диктовать тренды.

В этом кстати проблема: отличие метавселенной от реального мира в том, что это открытое и свободное пространство, где правила едины для всех, так же как права и возможности. Что совсем не похоже на интернет, где любой админ или оператор имеет полную власть над юзерами. С другой стороны, общество полностью готово к апгрейду: для многих блогеров реальный мир уже давно лишь источник контента.

{kind=link}

"Вот такое хреновое лето" (с) российский анекдот

Попробуем подвести итоги летнего сезона 2021. Главной темой стало шествие по миру варианта дельта, который довел общее число заразившихся до 200 млн. Коллективный иммунитет на сработал даже в странах, где привиты >80%.

Реанимация пандемии, снижение потребительского спроса, рекордная инфляция, сбои в логистике, дефицит чипов - все это замедлило восстановление мировой экономики. На западе ситуация в целом в плюсе, как в торговле и производстве, так и секторе услуг. Но для развивающихся рынков прогнозы в общем стали более пессимистичны.

Серьезные наводнения в Германии и Китае, убийственная жара в США, пожары в Сибири и на Балканах - на фоне этого ООН выпустила постапокалиптический доклад по климату, где сказано, что все очень плохо и изменения необратимы. Кстати в России потепление в 2.5 раза сильнее, чем в среднем по планете, особенно за полярным кругом. 😖

США эффектно завершила 20-летнюю афганскую операцию нелепой эвакуацией, а также мгновенно исчезнувшим в ночи союзным правительством. Страна возвращается в привычную дикость - талибы в этой местности очевидно аутентичнее. А центральную Азию очевидно ждет волна дестабилизации.

Пекин с начала лета выбирал в какую ногу выстрелить, в итоге решил во все. Китайские регуляторы стерли сектор онлайн образования, серьезно обрушили сервисы доставки, такси и мобильных игр, прошлись по экосистемам и хай теку в целом. Потери китайских компаний за лето превысили $1.5 трлн.

Евро-2020 дал зрителям долгожданное шоу, порадовал яркими играми, полными стадионами и заслуженной победой Италии. Олимпиада в Токио повторить успех не смогла: пустые трибуны, пассивно-агрессивные хозяева, судейские скандалы, маразматичный гулаг для спортсменов и убытки в $23 млрд.

Туристический сезон в мире снова провалился - беспечные отдыхающие исчезли как явление: ехать особо некуда, а куда можно - дорого и стремно. В условиях пандемии безопасный тур можно заказать разве что в космос: в июле там побывали сразу два миллиардера, показав миру свои большие ракеты.

А вот кто доволен прошедшим летом, так это фондовые рынки - ни китайские приключения, ни обсуждение G7 глобального корпоративного налога их не испугало: Nasdaq и SP 500 прибавили по 7%. Правда инвесторы теряют интерес к рискам развивающихся рынков и снова пошли в акции хай тека США.

Попробуем подвести итоги летнего сезона 2021. Главной темой стало шествие по миру варианта дельта, который довел общее число заразившихся до 200 млн. Коллективный иммунитет на сработал даже в странах, где привиты >80%.

Реанимация пандемии, снижение потребительского спроса, рекордная инфляция, сбои в логистике, дефицит чипов - все это замедлило восстановление мировой экономики. На западе ситуация в целом в плюсе, как в торговле и производстве, так и секторе услуг. Но для развивающихся рынков прогнозы в общем стали более пессимистичны.

Серьезные наводнения в Германии и Китае, убийственная жара в США, пожары в Сибири и на Балканах - на фоне этого ООН выпустила постапокалиптический доклад по климату, где сказано, что все очень плохо и изменения необратимы. Кстати в России потепление в 2.5 раза сильнее, чем в среднем по планете, особенно за полярным кругом. 😖

США эффектно завершила 20-летнюю афганскую операцию нелепой эвакуацией, а также мгновенно исчезнувшим в ночи союзным правительством. Страна возвращается в привычную дикость - талибы в этой местности очевидно аутентичнее. А центральную Азию очевидно ждет волна дестабилизации.

Пекин с начала лета выбирал в какую ногу выстрелить, в итоге решил во все. Китайские регуляторы стерли сектор онлайн образования, серьезно обрушили сервисы доставки, такси и мобильных игр, прошлись по экосистемам и хай теку в целом. Потери китайских компаний за лето превысили $1.5 трлн.

Евро-2020 дал зрителям долгожданное шоу, порадовал яркими играми, полными стадионами и заслуженной победой Италии. Олимпиада в Токио повторить успех не смогла: пустые трибуны, пассивно-агрессивные хозяева, судейские скандалы, маразматичный гулаг для спортсменов и убытки в $23 млрд.

Туристический сезон в мире снова провалился - беспечные отдыхающие исчезли как явление: ехать особо некуда, а куда можно - дорого и стремно. В условиях пандемии безопасный тур можно заказать разве что в космос: в июле там побывали сразу два миллиардера, показав миру свои большие ракеты.

А вот кто доволен прошедшим летом, так это фондовые рынки - ни китайские приключения, ни обсуждение G7 глобального корпоративного налога их не испугало: Nasdaq и SP 500 прибавили по 7%. Правда инвесторы теряют интерес к рискам развивающихся рынков и снова пошли в акции хай тека США.

{kind=link}

Атомная энергетика: фобия VS прагматика

Ядерные станции генерируют 10% мировой электроэнергии - в 1980-х новый реактор запускался каждые 17 дней и казалось, что за ними будущее. Но затем из-за уникального стечения обстоятельств случилась чернобыльская катастрофа. И с тех пор любые рациональные доводы за мирный атом натыкаются на стену из общественных фобий и политических интриг.

В мире работают 442 реактора общей мощностью в 392 ГВт: пятая часть генерации приходится на США, в идущей второй Франции АЭС производят 71% внутренней энергии. Но из 150 запланированных новых реакторов большинство строятся в странах Азии и довольно скоро лидерство будет за Китаем.

АЭС - это дорогое удовольствие: новый реактор стоит $4 -13 млрд. Поэтому стоимость электричества с учетом затрат выходит зачастую дороже альтернативных источников. Но с учетом обычного продления службы станций, цена снижается вдвое. А современные реакторы третьего поколения имеют гарантию 60 лет и заправляются топливом раз в полтора года.

Топливо для атомных станций - не проблема: урана в мире в 40 раз больше, чем серебра. Но в концентрированном виде он редок: из 55 тыс. тонн, добываемых за год, 41% приходится на Казахстан. Отдельная тема с отработанными стержнями: хотя это небольшие по объему отходы, но из-за радиации их нужно изолировать на сотни лет в одном из сотен укрепленных подземных хранилищ, разбросанных по всему миру.

АЭС есть у 32 стран - договор о нераспространении ядерного оружия одновременно поощряет мирный атом. С другой стороны, технологии обогащение урана имеют двойное назначение и вполне могут вести к созданию бомбы. Нарушение договора обычно имеет последствия: взять ту же ситуацию с ядерной программой Ирана.

По итогам и Чернобыля, и Фукусимы были внесены серьезные изменения в реакторы и станции. Новые системы защиты выдерживают наводнения, взрывы и землетрясения до 8 баллов, мгновенно гасят реакцию и удерживают радиацию внутри оболочки. Все вместе это ни на йоту не уменьшило общественной предвзятости к атомной энергетике.

Наиболее сильно антиатомное лобби в Европе: хотя она на 26% зависит от энергии с АЭС, они не считаются зелеными технологиями и планы развития включают только закрытие станций. Хотя Франция и Швеция, отключив несколько реакторов, зимой получили дефицит энергии, социальный протест и вынужденно перешли на уголь. А для восточной Европы уход от ископаемого топлива вообще не имеет иной альтернативы, кроме атомной.

РФ на четвертом месте в мире по генерации: 38 реакторов производят 20% электричества страны. Россия остается одним из мировых лидеров в плане ядерных технологий, Росатом - подрядчик в запуске 36 новых энергоблоков по всему миру, контролирует 40% рынка обогащенного урана и поставляет топливо и комплектующие для атомных станций в 15 странах.

Ядерные станции генерируют 10% мировой электроэнергии - в 1980-х новый реактор запускался каждые 17 дней и казалось, что за ними будущее. Но затем из-за уникального стечения обстоятельств случилась чернобыльская катастрофа. И с тех пор любые рациональные доводы за мирный атом натыкаются на стену из общественных фобий и политических интриг.

В мире работают 442 реактора общей мощностью в 392 ГВт: пятая часть генерации приходится на США, в идущей второй Франции АЭС производят 71% внутренней энергии. Но из 150 запланированных новых реакторов большинство строятся в странах Азии и довольно скоро лидерство будет за Китаем.