Глобальная экономика в 2021

За первый квартал 2021 мировая экономика подросла на 2%. МВФ улучшил прогнозы на рост по итогам года: 6% для мира в целом, Китай - 8,4%, США - 6,4%, ЕС - 4,4%, РФ - 3,3%.

Источник экономического оптимизма - старт массового вакцинирования (миллиардную прививку сделали уже в апреле). 50% населения США получили по крайней мере одну дозу, около 20% - в ЕС, 15% - в Китае и 12% - в России.

Подводный камень в борьбе с пандемией - разделение между государствами, где вакцина доступна, и теми, где ее мало или нет. Без быстрой и тотальной вакцинации растет риск мутации вируса и снижения эффективности существующих вакцин.

Лидеры экономического восстановления - США и Китай, где заметно выросли потребление (в США только за март рост розничных продаж на 27%) и инвестиции. На Евросоюз негативно влияет медленная вакцинация и новые локдауны. В России подорожавшая нефть приободрила курс рубля, но на экономику давят геополитические риски и влияние санкций.

Глобальный PMI, индексирующий деловую активность, подрос до 54,7 пунктов в марте, достигнув максимума за 79 месяцев.

Производство восстановилось в большинстве стран. Но дефицит мощностей и комплектующих, а также перекрытый на неделю Суэцкий канал показали уязвимости в цепочках поставок и привели к массовым сбоям и задержкам, скачку цен на широкий спектр товаров и самому дорогому сырью за последние 10 лет.

Совокупный объем суверенного долга за год вырос на рекордные $ 24 трлн. Это вынудит центробанки поддерживать низкие процентные ставки и лишит возможности влиять на инфляцию, которая станет расти по мере открытия экономик.

Правительства переходят от программ стимулирования к сокращению трат. США планирует найти деньги, повысив налоги для крупного бизнеса. Причем не только внутренние, но и глобально, предложив членам G20 и ОЭСР проект введения минимального корпоративного налога.

Несмотря на множество позитивных сигналов, мы вряд ли вернемся в мир конца 2019 года. Сменились приоритеты и предпочтения, состав производства и потребления. Пост-ковидный мир закрепит гибкий график работы, ускорение цифровизации, больше внимания здоровью. Меньше обычных покупок, меньше поездок, меньше социальных контактов.

За первый квартал 2021 мировая экономика подросла на 2%. МВФ улучшил прогнозы на рост по итогам года: 6% для мира в целом, Китай - 8,4%, США - 6,4%, ЕС - 4,4%, РФ - 3,3%.

Источник экономического оптимизма - старт массового вакцинирования (миллиардную прививку сделали уже в апреле). 50% населения США получили по крайней мере одну дозу, около 20% - в ЕС, 15% - в Китае и 12% - в России.

Подводный камень в борьбе с пандемией - разделение между государствами, где вакцина доступна, и теми, где ее мало или нет. Без быстрой и тотальной вакцинации растет риск мутации вируса и снижения эффективности существующих вакцин.

Лидеры экономического восстановления - США и Китай, где заметно выросли потребление (в США только за март рост розничных продаж на 27%) и инвестиции. На Евросоюз негативно влияет медленная вакцинация и новые локдауны. В России подорожавшая нефть приободрила курс рубля, но на экономику давят геополитические риски и влияние санкций.

Глобальный PMI, индексирующий деловую активность, подрос до 54,7 пунктов в марте, достигнув максимума за 79 месяцев.

Производство восстановилось в большинстве стран. Но дефицит мощностей и комплектующих, а также перекрытый на неделю Суэцкий канал показали уязвимости в цепочках поставок и привели к массовым сбоям и задержкам, скачку цен на широкий спектр товаров и самому дорогому сырью за последние 10 лет.

Совокупный объем суверенного долга за год вырос на рекордные $ 24 трлн. Это вынудит центробанки поддерживать низкие процентные ставки и лишит возможности влиять на инфляцию, которая станет расти по мере открытия экономик.

Правительства переходят от программ стимулирования к сокращению трат. США планирует найти деньги, повысив налоги для крупного бизнеса. Причем не только внутренние, но и глобально, предложив членам G20 и ОЭСР проект введения минимального корпоративного налога.

Несмотря на множество позитивных сигналов, мы вряд ли вернемся в мир конца 2019 года. Сменились приоритеты и предпочтения, состав производства и потребления. Пост-ковидный мир закрепит гибкий график работы, ускорение цифровизации, больше внимания здоровью. Меньше обычных покупок, меньше поездок, меньше социальных контактов.

Фондовые рынки продолжают расти

Риски фондового рынка в 2021: коронавирус, безработица, инфляция. Причины для оптимизма: вакцинация, возвращение потребления, восстановление пострадавших отраслей, рост новых направлений, низкие процентные ставки.

Отчетность компаний за первый квартал в большинстве отраслей свидетельствует о росте. Индекс широкого рынка S&P 500 и промышленный индекс Dow Jones выросли за апрель на 5,4 и 2,8%, высокотехнологичный Nasdaq - на 6%. В России рублевый индекс Мосбиржи и долларовый РТС показали условно рост в 0,1 и 0,5%.

Что еще нужно отметить. США планирует инвестировать десятки миллиардов в собственное производство микрочипов. Акции Facebook, Google и Amazon находятся под давлением антимонопольных расследований. Американские инвесторы больше смотрят на внешние, а не на внутренний рынок.

Все больше разговоров о фондовом пузыре в технологичном секторе. В S&P 500 доля компаний с оценкой по мультипликатору P/E >20 превысила 50%. Это максимум за 44 года (на 10% больше, чем было перед "крахом доткомов"). 50 самых быстрорастущих компаний США ведут себя аналогично тем, которые спровоцировали кризис в 2000 г.

Ситуация, при которой рост инвестиций опережает рост рынка в целом, продлится по крайней мере еще год. Но вокруг так много оптимизма, что это само по себе является предупреждающим знаком. Проблема в том, что все действительно хорошо, но неясно, сколько из этих позитивных новостей учтено в цене.

Текущие оценки слишком высоки, и новые доходы от восстановления могут не повлиять на коэффициенты P/E в будущем. Ряд отраслей имеют огромные долги, налоги выше, а доходы ниже, чем до пандемии. Но большинство инвесторов надеются, что массивный спад на биржах произойдет не ранее 2023.

Риски фондового рынка в 2021: коронавирус, безработица, инфляция. Причины для оптимизма: вакцинация, возвращение потребления, восстановление пострадавших отраслей, рост новых направлений, низкие процентные ставки.

Отчетность компаний за первый квартал в большинстве отраслей свидетельствует о росте. Индекс широкого рынка S&P 500 и промышленный индекс Dow Jones выросли за апрель на 5,4 и 2,8%, высокотехнологичный Nasdaq - на 6%. В России рублевый индекс Мосбиржи и долларовый РТС показали условно рост в 0,1 и 0,5%.

Что еще нужно отметить. США планирует инвестировать десятки миллиардов в собственное производство микрочипов. Акции Facebook, Google и Amazon находятся под давлением антимонопольных расследований. Американские инвесторы больше смотрят на внешние, а не на внутренний рынок.

Все больше разговоров о фондовом пузыре в технологичном секторе. В S&P 500 доля компаний с оценкой по мультипликатору P/E >20 превысила 50%. Это максимум за 44 года (на 10% больше, чем было перед "крахом доткомов"). 50 самых быстрорастущих компаний США ведут себя аналогично тем, которые спровоцировали кризис в 2000 г.

Ситуация, при которой рост инвестиций опережает рост рынка в целом, продлится по крайней мере еще год. Но вокруг так много оптимизма, что это само по себе является предупреждающим знаком. Проблема в том, что все действительно хорошо, но неясно, сколько из этих позитивных новостей учтено в цене.

Текущие оценки слишком высоки, и новые доходы от восстановления могут не повлиять на коэффициенты P/E в будущем. Ряд отраслей имеют огромные долги, налоги выше, а доходы ниже, чем до пандемии. Но большинство инвесторов надеются, что массивный спад на биржах произойдет не ранее 2023.

Крах Archegos Capital Management

Новость весны-2021 для фондового рынка - эпический провал хедж-фонда Archegos Capital Management.

Опытный, но довольно мутный корейский брокер Билл Хванг управлял фондом, общий объем которого составлял порядка $75 млрд. Archegos играл с деривативами, брал свопы на совокупный доход для увеличения кредитного плеча. Сделал ряд больших вложений, используя заемные средства брокеров.

После падения акций некоторых компаний Archegos начал нести убытки. Получил марджин кол, брокеры потребовали увеличить сумму залога деньгами, которых у фонда не было. Это привело к дефолту и распродаже активов.

В итоге фонд мгновенно потерял собственные 20 млрд и столько же должен банкам. Попутно спровоцировал обвал акций американских и китайских компаний, а также связанных с Archegos брокеров. Совокупная капитализация компаний, акции которых распродавали 26 и 29 марта, упала на $35 млрд.

Выводов не будет. Фондов с высокой долей заемных средств множество, если не большинство. Денег "у кого надо" очень много. Подешевевшие акции это тоже хорошо - можно покупать. Под микроскопом изучаются переводы на пару тысяч, но многомиллиардные маржинальные спекуляции никогда не привлекают внимания.

Новость весны-2021 для фондового рынка - эпический провал хедж-фонда Archegos Capital Management.

Опытный, но довольно мутный корейский брокер Билл Хванг управлял фондом, общий объем которого составлял порядка $75 млрд. Archegos играл с деривативами, брал свопы на совокупный доход для увеличения кредитного плеча. Сделал ряд больших вложений, используя заемные средства брокеров.

После падения акций некоторых компаний Archegos начал нести убытки. Получил марджин кол, брокеры потребовали увеличить сумму залога деньгами, которых у фонда не было. Это привело к дефолту и распродаже активов.

В итоге фонд мгновенно потерял собственные 20 млрд и столько же должен банкам. Попутно спровоцировал обвал акций американских и китайских компаний, а также связанных с Archegos брокеров. Совокупная капитализация компаний, акции которых распродавали 26 и 29 марта, упала на $35 млрд.

Выводов не будет. Фондов с высокой долей заемных средств множество, если не большинство. Денег "у кого надо" очень много. Подешевевшие акции это тоже хорошо - можно покупать. Под микроскопом изучаются переводы на пару тысяч, но многомиллиардные маржинальные спекуляции никогда не привлекают внимания.

Конец китайской финтех вольницы

Китай стремится обуздать финансовые подразделения крупнейших IT-компаний. Первым под раздачу попала Ant Group могущественного Джека Ма. Сейчас китайский ЦБ и регуляторы провели встречу с представителями еще 13 хайтек компаний, включая Tencent, JD, Meituan, ByteDance и Didi. Обязав их в краткие сроки стандартизировать свои финтех подразделения и получить необходимые лицензии.

Все 13 компаний согласились подчиниться. Хотя стандартизирование финтех-бизнеса, по сути, лишит его большей части преимуществ и приблизит к классическим формам банковского дела.

Китай стремится обуздать финансовые подразделения крупнейших IT-компаний. Первым под раздачу попала Ant Group могущественного Джека Ма. Сейчас китайский ЦБ и регуляторы провели встречу с представителями еще 13 хайтек компаний, включая Tencent, JD, Meituan, ByteDance и Didi. Обязав их в краткие сроки стандартизировать свои финтех подразделения и получить необходимые лицензии.

Все 13 компаний согласились подчиниться. Хотя стандартизирование финтех-бизнеса, по сути, лишит его большей части преимуществ и приблизит к классическим формам банковского дела.

Телеком готовится к тотальному апгрейду

Мировой рынок телекома - это $1,7 трлн. и годовой рост 5,4%. Это 8 миллиардов абонентов (60% используют смартфоны). На АТР приходится 32% пользователей. У частных операторов больше абонентов, чем у государственных. 65% выручки по-прежнему приходятся на проводную инфраструктуру. Ключевые компании - национальные операторы вроде Verizon, AT&T, China Mobile, BT, Nippon Telegraph and Telephone и пр.

В условиях пандемии мировой трафик очевидно вырос и телеком оказался готов к такому не везде. Где-то в итоге выделили дополнительные частоты, в других местах ограничили доступ к видео и в итоге сберегли сети от падения.

Рост доходов по итогам оказался умеренным, так как снизилась выручка от корпоративных клиентов, да и обычные потребители стали экономнее.

В ближайшие годы запланированы огромные инвестиции в обновление технологий и переход к 5G и IoT. Ключевые игроки рынка сосредоточены на слияниях и поглощениях с целью расширения географии и спектра услуг, а также планируют колоссальные инвестиции. Только в США на развитие 5G в ближайшие три года выделено $110 млрд.

5G и IoT это не столько о скорости связи - это качественный скачок, который затронет все отрасли. Это доступ к беспрецедентному объему данных в реальном времени и другой уровень контроля над продуктами, услугами и активами.

Однако недостаточно просто создать сеть - необходима сквозная инфраструктура, интегрированная с периферийными вычислениями, устройствами, датчиками, GPS и т.д.

В России своя атмосфера. Оптимальные для 5G частоты останутся в собственности военных. Закрепить технологическое отставание планируется обязательной отечественной, скрепоносной техникой. А еще из-за нехватки контейнеров на рынке мощный дефицит китайского оборудования.

Глобальный апгрейд систем связи делает их слишком сложными для ручного управления. Поэтому все большую роль играют технологии Big Data и ML. Искусственный интеллект и предиктивная аналитика не только эффективны, но и заметно снижают общие риски. Но все проблемы решить не могут: мошенничество и лазейки в безопасности сетей обходится миру в $32 млрд в год.

Мировой рынок телекома - это $1,7 трлн. и годовой рост 5,4%. Это 8 миллиардов абонентов (60% используют смартфоны). На АТР приходится 32% пользователей. У частных операторов больше абонентов, чем у государственных. 65% выручки по-прежнему приходятся на проводную инфраструктуру. Ключевые компании - национальные операторы вроде Verizon, AT&T, China Mobile, BT, Nippon Telegraph and Telephone и пр.

В условиях пандемии мировой трафик очевидно вырос и телеком оказался готов к такому не везде. Где-то в итоге выделили дополнительные частоты, в других местах ограничили доступ к видео и в итоге сберегли сети от падения.

Рост доходов по итогам оказался умеренным, так как снизилась выручка от корпоративных клиентов, да и обычные потребители стали экономнее.

В ближайшие годы запланированы огромные инвестиции в обновление технологий и переход к 5G и IoT. Ключевые игроки рынка сосредоточены на слияниях и поглощениях с целью расширения географии и спектра услуг, а также планируют колоссальные инвестиции. Только в США на развитие 5G в ближайшие три года выделено $110 млрд.

5G и IoT это не столько о скорости связи - это качественный скачок, который затронет все отрасли. Это доступ к беспрецедентному объему данных в реальном времени и другой уровень контроля над продуктами, услугами и активами.

Однако недостаточно просто создать сеть - необходима сквозная инфраструктура, интегрированная с периферийными вычислениями, устройствами, датчиками, GPS и т.д.

В России своя атмосфера. Оптимальные для 5G частоты останутся в собственности военных. Закрепить технологическое отставание планируется обязательной отечественной, скрепоносной техникой. А еще из-за нехватки контейнеров на рынке мощный дефицит китайского оборудования.

Глобальный апгрейд систем связи делает их слишком сложными для ручного управления. Поэтому все большую роль играют технологии Big Data и ML. Искусственный интеллект и предиктивная аналитика не только эффективны, но и заметно снижают общие риски. Но все проблемы решить не могут: мошенничество и лазейки в безопасности сетей обходится миру в $32 млрд в год.

Про майские "каникулы"

Внезапное объявление государственных праздников всегда негативно сказывается на экономике. Рост потребления в лишние выходные не может компенсировать провал производства.

У российского работника полной занятости в 2021 году получается 104 выходных + 28 дней отпуска. И еще 24 дня объявлены правительством нерабочими. Итого отдыхаем 156 дней, или почти 5 месяцев. И всего 209 работаем.

Кстати, в среднем россиянин за час работы генерирует $26,4 и получает $4,8 оплаты, а гражданин США - $71,8 и $11,3 соответственно. Вопрос социальной справедливости оставим марксистам. А вот разница в эффективности экономик очевидна.

Внезапное объявление государственных праздников всегда негативно сказывается на экономике. Рост потребления в лишние выходные не может компенсировать провал производства.

У российского работника полной занятости в 2021 году получается 104 выходных + 28 дней отпуска. И еще 24 дня объявлены правительством нерабочими. Итого отдыхаем 156 дней, или почти 5 месяцев. И всего 209 работаем.

Кстати, в среднем россиянин за час работы генерирует $26,4 и получает $4,8 оплаты, а гражданин США - $71,8 и $11,3 соответственно. Вопрос социальной справедливости оставим марксистам. А вот разница в эффективности экономик очевидна.

{kind=link}

Apple удивил и разозлил IT рынок

После последнего обновления iOS все пользователи iPhone получили новую опцию: запретить сторонним приложениям доступ к отслеживанию их данных. По итогу реклама на iPhone станет менее актуальной и персонализированной.

Apple в двойном выигрыше: подрывает рекламный бизнес конкурентов и увеличивает доходы с App Store. А разработчики будут вынуждены расширять платные опции приложений, с которых Apple получит еще 15-30% комиссии.

Проиграет большинство участников рынка онлайн-рекламы, которым придется корректировать бизнес-модели. Учитывая что это направление занимает почти 8% от четырех триллионного IT рынка, то обновление вышло довольно резонансным.

Отношения Facebook с Apple уже давно перешли от конкуренции к противостоянию. Новая выходка яблока обойдется соцсети минимум в 3% снижение прибыли. С другой стороны, за первый квартал компания отчиталась о более $26 млрд выручки, так что она должна справиться с ударом.

Google скорее на позитиве. Обновление iOS его бизнес никак не затрагивает. Выигран споре об авторских правах с Oracle. Отличные показатели квартала привели к росту акций. Но огромные инвестиции в облака, ИИ, YouTube и гаджеты, а также программа по выкупу своих акций на $ 50 млрд. - в такой позе сложно получить полное удовольствие.

У Netflix вопросы философского характера. Что делать, когда люди перестанут сидеть перед экраном по 24 часа и отправятся на свежий воздух, а у тебя вложено $17 млрд в производство контента только в этом году?

Не будем о грустном. В целом рынок IT чувствуют себя хорошо. Китай уже ушел в рост по сравнению с 2019, США и ЕС восстановятся до конца года. Рост прогнозируется во всех сегментах рынка: у гаджетов(14%), корпоративного ПО (10%), IT услуг(9%), ЦОД(8%) и коммуникаций(4%).

После последнего обновления iOS все пользователи iPhone получили новую опцию: запретить сторонним приложениям доступ к отслеживанию их данных. По итогу реклама на iPhone станет менее актуальной и персонализированной.

Apple в двойном выигрыше: подрывает рекламный бизнес конкурентов и увеличивает доходы с App Store. А разработчики будут вынуждены расширять платные опции приложений, с которых Apple получит еще 15-30% комиссии.

Проиграет большинство участников рынка онлайн-рекламы, которым придется корректировать бизнес-модели. Учитывая что это направление занимает почти 8% от четырех триллионного IT рынка, то обновление вышло довольно резонансным.

Отношения Facebook с Apple уже давно перешли от конкуренции к противостоянию. Новая выходка яблока обойдется соцсети минимум в 3% снижение прибыли. С другой стороны, за первый квартал компания отчиталась о более $26 млрд выручки, так что она должна справиться с ударом.

Google скорее на позитиве. Обновление iOS его бизнес никак не затрагивает. Выигран споре об авторских правах с Oracle. Отличные показатели квартала привели к росту акций. Но огромные инвестиции в облака, ИИ, YouTube и гаджеты, а также программа по выкупу своих акций на $ 50 млрд. - в такой позе сложно получить полное удовольствие.

У Netflix вопросы философского характера. Что делать, когда люди перестанут сидеть перед экраном по 24 часа и отправятся на свежий воздух, а у тебя вложено $17 млрд в производство контента только в этом году?

Не будем о грустном. В целом рынок IT чувствуют себя хорошо. Китай уже ушел в рост по сравнению с 2019, США и ЕС восстановятся до конца года. Рост прогнозируется во всех сегментах рынка: у гаджетов(14%), корпоративного ПО (10%), IT услуг(9%), ЦОД(8%) и коммуникаций(4%).

FAAAM доминирует

В первом квартале Facebook, Apple, Amazon, Alphabet, Microsoft получили суммарно $320 млрд выручки (+41%), и просто унижают всех за пределами своего клуба. Рынок ждет даже крохотной причины уронить их заоблачные акции, но пока не находит поводов.

Amazon подтвердил репутацию главного бенефициара пандемии, второй квартал подряд завершив с выручкой за $100 млрд. Прибыль Apple на новых iPhone, Mac и iPad выросла вдвое, до 23,6 млрд. Facebook и Google продолжают снимать сливки с растущего рынка рекламы. И даже дедушка Microsoft показал квартальный рост в 19%, удачно реализовав ставку на облака и игровые сервисы.

В первом квартале Facebook, Apple, Amazon, Alphabet, Microsoft получили суммарно $320 млрд выручки (+41%), и просто унижают всех за пределами своего клуба. Рынок ждет даже крохотной причины уронить их заоблачные акции, но пока не находит поводов.

Amazon подтвердил репутацию главного бенефициара пандемии, второй квартал подряд завершив с выручкой за $100 млрд. Прибыль Apple на новых iPhone, Mac и iPad выросла вдвое, до 23,6 млрд. Facebook и Google продолжают снимать сливки с растущего рынка рекламы. И даже дедушка Microsoft показал квартальный рост в 19%, удачно реализовав ставку на облака и игровые сервисы.

{kind=link}

Инвесторы возвращаются в недвижимость

Недвижимость - один из немногих инвестиционных активов с приемлемой доходностью при низких процентных ставках. Так что с восстановлением экономики этот сектор закономерно пошел в рост. У инвесторов накопился отложенный капитал и очень многие решили направить его в проверенные каналы.

Стартовали с зоны АТР, держатель почти трети от 45 триллионного рынка. Традиционно привлекательны рынки Южной Кореи и Японии, где высокий внутренний спрос делает инвестиции предсказуемым и безопасными. Китай получил значительные трансграничные вливания просто потому что. В пятерку наиболее вкусных городов вошли Сингапур, Токио, Сидней, Шанхай и Тайбэй.

За Азией последовал второй по объему регион - ЕС. Здоровая экономика Германии, в сочетании с низким уровнем свободных площадей дает уверенность в устойчивом доходе от сделок с недвижимостью. Берлин на первом месте, Франкфурт, Гамбург и Мюнхен в десятке. Оптимизм ощущается в отношении инвестиционных возможностей и других европейских столиц - Лондона, Парижа, Амстердама, Мадрида, Вены.

В числе главных направлений на пост-пандемном рынке инфраструктура, коммуникации, жилищное строительство, промышленные и складские площади. Жилой сектор традиционно популярен как источник стабильного дохода и одновременно вклад в социальную стабильность региона, то есть разумное и долгосрочное вложение.

Офисы, магазины и отели в числе наиболее потерпевших секторов. С развитием удаленки, онлайн торговли и множественными локдаунами они откровенно не востребованы и не торопятся восстанавливаться.

Инвесторы отдают предпочтение внутренним, более понятным рынкам, и пока игнорируют зарубежные. Азиатские компании, для которых недвижимость была частью активов, продают ее ради оборотного капитала. Компании, которые специализировались только на одной сфере, сейчас вынужденно диверсифицируют вложения.

Технологические инновации, энергосбережение и экологичность строительства и эксплуатации становятся ключевыми факторами создания стоимости. При проектировании новых объектов возник тренд на структуры общего назначения, которые могут быть адаптированы к широким типам использования.

Недвижимость - один из немногих инвестиционных активов с приемлемой доходностью при низких процентных ставках. Так что с восстановлением экономики этот сектор закономерно пошел в рост. У инвесторов накопился отложенный капитал и очень многие решили направить его в проверенные каналы.

Стартовали с зоны АТР, держатель почти трети от 45 триллионного рынка. Традиционно привлекательны рынки Южной Кореи и Японии, где высокий внутренний спрос делает инвестиции предсказуемым и безопасными. Китай получил значительные трансграничные вливания просто потому что. В пятерку наиболее вкусных городов вошли Сингапур, Токио, Сидней, Шанхай и Тайбэй.

За Азией последовал второй по объему регион - ЕС. Здоровая экономика Германии, в сочетании с низким уровнем свободных площадей дает уверенность в устойчивом доходе от сделок с недвижимостью. Берлин на первом месте, Франкфурт, Гамбург и Мюнхен в десятке. Оптимизм ощущается в отношении инвестиционных возможностей и других европейских столиц - Лондона, Парижа, Амстердама, Мадрида, Вены.

В числе главных направлений на пост-пандемном рынке инфраструктура, коммуникации, жилищное строительство, промышленные и складские площади. Жилой сектор традиционно популярен как источник стабильного дохода и одновременно вклад в социальную стабильность региона, то есть разумное и долгосрочное вложение.

Офисы, магазины и отели в числе наиболее потерпевших секторов. С развитием удаленки, онлайн торговли и множественными локдаунами они откровенно не востребованы и не торопятся восстанавливаться.

Инвесторы отдают предпочтение внутренним, более понятным рынкам, и пока игнорируют зарубежные. Азиатские компании, для которых недвижимость была частью активов, продают ее ради оборотного капитала. Компании, которые специализировались только на одной сфере, сейчас вынужденно диверсифицируют вложения.

Технологические инновации, энергосбережение и экологичность строительства и эксплуатации становятся ключевыми факторами создания стоимости. При проектировании новых объектов возник тренд на структуры общего назначения, которые могут быть адаптированы к широким типам использования.

Китайская МКС

МКС, бесспорно, самая дорогая конструкция, когда либо созданная человеком. Общая стоимость вывода в космос, сборки и обслуживания 110 метровой станции, состоящей из 15 модулей, превышает $150 млрд. И хотя ее сложно назвать недвижимостью (штука довольно шустрая, 7,6 километров в секунду), но технически это обитаемое сооружение, каждый кубический метр которого стоит около $164 млн.

На днях Китай решил поучаствовать во внеземном строительстве и успешно доставил на орбиту первый модуль своего проекта "Небесный дворец". Длина базового модуля - 16,6 метра, диаметр - 4,2, взлетная масса — 22,5 тонны. Там есть рабочее и жилое пространство, космическая кухня и внеземной туалет, а также парковочные места и шлюз для выхода в открытый космос.

Для завершения строительства понадобится еще 11 запусков, которые плотно запланированы на ближайшие два года. Чтобы в итоге обеспечить уютное, современное жилье с прекрасным видом и тихим окружением, способное принимать от 3 до 6 тайконавтов.

МКС, бесспорно, самая дорогая конструкция, когда либо созданная человеком. Общая стоимость вывода в космос, сборки и обслуживания 110 метровой станции, состоящей из 15 модулей, превышает $150 млрд. И хотя ее сложно назвать недвижимостью (штука довольно шустрая, 7,6 километров в секунду), но технически это обитаемое сооружение, каждый кубический метр которого стоит около $164 млн.

На днях Китай решил поучаствовать во внеземном строительстве и успешно доставил на орбиту первый модуль своего проекта "Небесный дворец". Длина базового модуля - 16,6 метра, диаметр - 4,2, взлетная масса — 22,5 тонны. Там есть рабочее и жилое пространство, космическая кухня и внеземной туалет, а также парковочные места и шлюз для выхода в открытый космос.

Для завершения строительства понадобится еще 11 запусков, которые плотно запланированы на ближайшие два года. Чтобы в итоге обеспечить уютное, современное жилье с прекрасным видом и тихим окружением, способное принимать от 3 до 6 тайконавтов.

{kind=link}

Мировая логистика все еще далека от нормы

Главные драйверы восстановления мировой логистики - онлайн торговля и распространение вакцин.

Морские фрахтовые ставки остаются на высоком уровне и не планируют снижаться. Дефицит грузовых контейнеров понемногу сокращается, но все еще велик. Из-за сложности спланировать загруженность, на крупнейших грузовых хабах продолжают возникать периодические пробки.

Для сложной и четко спланированной цепочки глобальных поставок пандемийные качели с глобальным пересмотром заказов и графиков поставок оказалось сложнейшим стресс тестом. Который выявил столько слабых мест, что сама концепция модели just-in-time оказалась под вопросом.

Возможно, в будущем с этим поможет тотальное использование решений IoT. Они и сейчас активно внедряются для контроля и управления логистикой - сектор подрос до 35 млрд. Но в мировых масштабах этого явно недостаточно.

США продвигает в повестку дня сокращению выбросов СО2 с морских судов и постепенный отказ от ископаемого топлива. Подавляющее большинство развивающихся рынков, особенно зависящих от экспорта, от такого предложения не в восторге.

Идет жесткая конкуренция за дорогие, но прибыльные услуги "доставки последней мили". Времена узкой специализации прошли - гораздо выгоднее контролировать всю цепочку, от продаж до доставки клиенту. Amazon строит собственную систему поставок, предлагая интегрированные услуги складирования и доставки. FedEx работает зеркально - приобрел онлайн площадку ShopRunner и совместно с Adobe строит программную инфраструктуру онлайн торговли, которая дополнит его логистическую сеть.

В апреле воздушный грузовой трафик вырос на 4,4% и превзошел допандемные значения. В целом рынок логистики будет расти на 4,7% до 2024 года (США - 2,8%, АТР на 6,5%).

Главные драйверы восстановления мировой логистики - онлайн торговля и распространение вакцин.

Морские фрахтовые ставки остаются на высоком уровне и не планируют снижаться. Дефицит грузовых контейнеров понемногу сокращается, но все еще велик. Из-за сложности спланировать загруженность, на крупнейших грузовых хабах продолжают возникать периодические пробки.

Для сложной и четко спланированной цепочки глобальных поставок пандемийные качели с глобальным пересмотром заказов и графиков поставок оказалось сложнейшим стресс тестом. Который выявил столько слабых мест, что сама концепция модели just-in-time оказалась под вопросом.

Возможно, в будущем с этим поможет тотальное использование решений IoT. Они и сейчас активно внедряются для контроля и управления логистикой - сектор подрос до 35 млрд. Но в мировых масштабах этого явно недостаточно.

США продвигает в повестку дня сокращению выбросов СО2 с морских судов и постепенный отказ от ископаемого топлива. Подавляющее большинство развивающихся рынков, особенно зависящих от экспорта, от такого предложения не в восторге.

Идет жесткая конкуренция за дорогие, но прибыльные услуги "доставки последней мили". Времена узкой специализации прошли - гораздо выгоднее контролировать всю цепочку, от продаж до доставки клиенту. Amazon строит собственную систему поставок, предлагая интегрированные услуги складирования и доставки. FedEx работает зеркально - приобрел онлайн площадку ShopRunner и совместно с Adobe строит программную инфраструктуру онлайн торговли, которая дополнит его логистическую сеть.

В апреле воздушный грузовой трафик вырос на 4,4% и превзошел допандемные значения. В целом рынок логистики будет расти на 4,7% до 2024 года (США - 2,8%, АТР на 6,5%).

Эпичная парковка в Суэцком канале

Главный неудачник 2021 - капитан 400 метрового контейнеровоза Ever Given. Который 23 марта, во время песчаной бури воткнул судно в берег канала. Идеально заблокировав мировую транспортную артерию на шесть дней.

За это время в очереди на проход выстроились более 400 судов, создав беспрецедентную пробку в открытом море длиной почти до берегов Индии. Много усердного копания и 17 буксиров в итоге справились с импровизированной затычкой весом в 220 тыс.тонн. и стоимостью более $3,5 млрд. Полностью ситуация была разрешена только 3 апреля.

Фрахтовщик Ever Given в итоге попал на возмещение убытков, включая работу эвакуаторщиков, компенсации за остановку навигации, материальный ущерб и прочее, всего около $916 млн. Что превышает страховку судна раз примерно в пять.

Мировой экономике неделя простоя канала обошлась примерно в $70 млрд. Но это только убытки по состоянию на апрель 2021. Реально же сбой в глобальной логистической цепочке привел к отложенным рискам и проблемам с поставками практически ВСЕГО на месяцы вперед.

Ждем выводов о габаритах морских судов, которые стали слишком велики для Суэца чисто физически. О логистике, которая стремится к минимальным складам, завязана на поставки just-in-time и слабо диверсифицирована. И экранизации с Томом Хэнксом в главной роли.

Главный неудачник 2021 - капитан 400 метрового контейнеровоза Ever Given. Который 23 марта, во время песчаной бури воткнул судно в берег канала. Идеально заблокировав мировую транспортную артерию на шесть дней.

За это время в очереди на проход выстроились более 400 судов, создав беспрецедентную пробку в открытом море длиной почти до берегов Индии. Много усердного копания и 17 буксиров в итоге справились с импровизированной затычкой весом в 220 тыс.тонн. и стоимостью более $3,5 млрд. Полностью ситуация была разрешена только 3 апреля.

Фрахтовщик Ever Given в итоге попал на возмещение убытков, включая работу эвакуаторщиков, компенсации за остановку навигации, материальный ущерб и прочее, всего около $916 млн. Что превышает страховку судна раз примерно в пять.

Мировой экономике неделя простоя канала обошлась примерно в $70 млрд. Но это только убытки по состоянию на апрель 2021. Реально же сбой в глобальной логистической цепочке привел к отложенным рискам и проблемам с поставками практически ВСЕГО на месяцы вперед.

Ждем выводов о габаритах морских судов, которые стали слишком велики для Суэца чисто физически. О логистике, которая стремится к минимальным складам, завязана на поставки just-in-time и слабо диверсифицирована. И экранизации с Томом Хэнксом в главной роли.

{kind=link}

Мировое производство восстанавливается

Отложенный спрос, пополнение запасов, интерес инвесторов - все это толкает производственные сектора вверх.

Промышленность ЕС растет десятый месяц подряд (на 1-4% в основных отраслях). Число новых заказов и найм рабочих в еврозоне достигло максимума с 2018.

В США темпы роста производства и обрабатывающих отраслей замедлились на фоне новостей о будущем повышении налогов и общей неуверенности бизнеса в текущей администрации.

Производственные показатели Китая превысили допандемические. Иностранные конкуренты все еще сталкиваются с ограничениями и китайские экспортеры использовали шанс увеличить свою долю на мировом рынке.

В РФ индекс активности PMI упал в апреле до 50,4. Причины стагнации - низкий спрос, сбои в цепочках поставок, самые высокие траты на логистику за 6 лет. Выросшие расходы, как обычно, оплатят потребители.

Неожиданный кризис настиг автомобилестроение. При общем возросшем спросе GM, Volkswagen, Daimler и Ford наоборот сокращают планы по производству на 5-20%. Это вынужденная мера, вызванная дефицитом полупроводников.

Производители электрокаров ждут результатов продаж первых электропикапов Rivian R1T и Tesla Cybertruck. Риски сектора аналогичны автопроизводству - монополия на рынке комплектующих. 77% литиевых элементов для батарей производятся в Китае. А 60% мирового кобальта добывается в очень сложном Конго.

Прогноз: умеренный рост по итогам года, с сохранением вероятностей сбоев в производстве из-за колебания спроса.

Отложенный спрос, пополнение запасов, интерес инвесторов - все это толкает производственные сектора вверх.

Промышленность ЕС растет десятый месяц подряд (на 1-4% в основных отраслях). Число новых заказов и найм рабочих в еврозоне достигло максимума с 2018.

В США темпы роста производства и обрабатывающих отраслей замедлились на фоне новостей о будущем повышении налогов и общей неуверенности бизнеса в текущей администрации.

Производственные показатели Китая превысили допандемические. Иностранные конкуренты все еще сталкиваются с ограничениями и китайские экспортеры использовали шанс увеличить свою долю на мировом рынке.

В РФ индекс активности PMI упал в апреле до 50,4. Причины стагнации - низкий спрос, сбои в цепочках поставок, самые высокие траты на логистику за 6 лет. Выросшие расходы, как обычно, оплатят потребители.

Неожиданный кризис настиг автомобилестроение. При общем возросшем спросе GM, Volkswagen, Daimler и Ford наоборот сокращают планы по производству на 5-20%. Это вынужденная мера, вызванная дефицитом полупроводников.

Производители электрокаров ждут результатов продаж первых электропикапов Rivian R1T и Tesla Cybertruck. Риски сектора аналогичны автопроизводству - монополия на рынке комплектующих. 77% литиевых элементов для батарей производятся в Китае. А 60% мирового кобальта добывается в очень сложном Конго.

Прогноз: умеренный рост по итогам года, с сохранением вероятностей сбоев в производстве из-за колебания спроса.

Война за независимость

Тайваньская TSМС, со своими шестью гигафабриками, держит 55% мирового рынка полупроводников. Корпорация технологический лидер в производстве микросхем по 7, 5 и 3-нм, у ЕС и США просто нет таких производителей. А это полу триллионный рынок, который растет на 10% в год и является ключевой отраслью для мирового производства.

После внезапного полупроводникового дефицита, который ударил по крупнейшим производителям, правительства США и стран ЕС осенило. Оказывается в критических отраслях нужно иметь собственную базу. Сейчас планируются масштабные инвестиции и налоговые льготы для организации конкурентного производства на своих территориях и достижения «стратегической автономии» к 2030 году.

Чтобы представить масштаб грядущих на рынке перемен - один Volkswagen инвестирует $54 млрд в европейское производство, в том числе в новые заводы электробатарей.

Тайваньская TSМС, со своими шестью гигафабриками, держит 55% мирового рынка полупроводников. Корпорация технологический лидер в производстве микросхем по 7, 5 и 3-нм, у ЕС и США просто нет таких производителей. А это полу триллионный рынок, который растет на 10% в год и является ключевой отраслью для мирового производства.

После внезапного полупроводникового дефицита, который ударил по крупнейшим производителям, правительства США и стран ЕС осенило. Оказывается в критических отраслях нужно иметь собственную базу. Сейчас планируются масштабные инвестиции и налоговые льготы для организации конкурентного производства на своих территориях и достижения «стратегической автономии» к 2030 году.

Чтобы представить масштаб грядущих на рынке перемен - один Volkswagen инвестирует $54 млрд в европейское производство, в том числе в новые заводы электробатарей.

{kind=link}

В интернете кто-то неправ

Сейчас в сети 4,72 млрд пользователей (+7,6% за год, +10 в секунду). 99% из них активно пользуются соцсетями (кто оставшиеся?😁) Рекламная емкость поисковиков - $389 млрд. 70% трафика и половина онлайн покупок - с мобильных устройств.

52% пользователей приходится на зону АТР. И еще один миллиард потенциальных юзеров ожидает своей очереди всего в трех странах: Индии, Бангладеш и Пакистане.

Главные тренды задаются именно на развивающихся рынках. Более позднее подключение означает старт с последних новинок. Голосовые интерфейсы, распознавание образов, значение инфлюенсеров, популярность подкастов и влогов - показатели в среднем вдвое выше, чем в США или ЕС.

Время в соцсетях - в среднем 2,3 часа в день. Рост аудиторий соцплатформ и мессенджеров за год - 14%. 17 сетей насчитывают более 300 млн активных пользователей. У FB почти 2,8 млрд юзеров в месяц, WhatsApp - 2,6, YouTube - 2,3, TikTok+Douyin - 1,4.

В интересах пользователей соцсетей доминируют развлечения. На втором месте (45%) - поиск продуктов или прямые покупки. Подписаны на крупных инфлюенсеров - от 50% на Филиппинах до 7% в РФ.

Вне соцсетей самые популярные порталы - это Google и YouTube, с более 100 млрд посетителей в месяц. Amazon и Pornhub на равных, по 4 млрд. Два российских сайта входят в топ самых посещаемых в мире - Яндекс (12-й) и ВК(17-й).

Глобальный вызов для сети: цифровой протекционизм. Отсутствие единых правил и норм, установка национальных файерволов, политическое соперничество - уже сейчас цифровое разъединение и разные стандарты ведут к проблемам с хранением данных и кибербезопасностью. Которые с развитием IoT только усилятся.

В РФ все предсказуемо: оборудование для «суверенного интернета» вызывает и будет вызывать системные сбои у провайдеров и операторов.

Прогноз: идиоты-регуляторы против коллективного разума многомиллиардного сообщества и техно прогресса? Ставлю на последних.

Сейчас в сети 4,72 млрд пользователей (+7,6% за год, +10 в секунду). 99% из них активно пользуются соцсетями (кто оставшиеся?😁) Рекламная емкость поисковиков - $389 млрд. 70% трафика и половина онлайн покупок - с мобильных устройств.

52% пользователей приходится на зону АТР. И еще один миллиард потенциальных юзеров ожидает своей очереди всего в трех странах: Индии, Бангладеш и Пакистане.

Главные тренды задаются именно на развивающихся рынках. Более позднее подключение означает старт с последних новинок. Голосовые интерфейсы, распознавание образов, значение инфлюенсеров, популярность подкастов и влогов - показатели в среднем вдвое выше, чем в США или ЕС.

Время в соцсетях - в среднем 2,3 часа в день. Рост аудиторий соцплатформ и мессенджеров за год - 14%. 17 сетей насчитывают более 300 млн активных пользователей. У FB почти 2,8 млрд юзеров в месяц, WhatsApp - 2,6, YouTube - 2,3, TikTok+Douyin - 1,4.

В интересах пользователей соцсетей доминируют развлечения. На втором месте (45%) - поиск продуктов или прямые покупки. Подписаны на крупных инфлюенсеров - от 50% на Филиппинах до 7% в РФ.

Вне соцсетей самые популярные порталы - это Google и YouTube, с более 100 млрд посетителей в месяц. Amazon и Pornhub на равных, по 4 млрд. Два российских сайта входят в топ самых посещаемых в мире - Яндекс (12-й) и ВК(17-й).

Глобальный вызов для сети: цифровой протекционизм. Отсутствие единых правил и норм, установка национальных файерволов, политическое соперничество - уже сейчас цифровое разъединение и разные стандарты ведут к проблемам с хранением данных и кибербезопасностью. Которые с развитием IoT только усилятся.

В РФ все предсказуемо: оборудование для «суверенного интернета» вызывает и будет вызывать системные сбои у провайдеров и операторов.

Прогноз: идиоты-регуляторы против коллективного разума многомиллиардного сообщества и техно прогресса? Ставлю на последних.

Цукерберга подергали за усы

Мессенджер Signal решил красиво потроллить Facebook. Он создал рекламную кампанию в Instagram, таргетировал аудитории и разместил баннеры с подробным описанием причины их показа конкретному пользователю.

Facebook рекламную кампанию забанил очень быстро. Но недостаточно. Рекламные посты Signal показали, что именно Facebook знает о пользователе. Например, что он химик из Берлина с ребёнком и фанат K-pop, или разведенный таксист из Лондона, увлекается боксом и ездит на новом мотоцикле.

Что о пользователях собирают данные понимают все. Тебя сканируют, классифицируют, заносят в группу и продают рекламодателю. Но увидеть это вживую крайне неприятно и оставляет осадок.

Хотя для FB это даже не скандал, а так. За последние годы у них собралось некрасивых историй больше, чем блох на собаке. От масштабных утечек данных до вмешательства в выборы президента США. Соцсеть бойкотируют каждый день и демонстративно отписываются по нескольку раз. Но у Signal получилась изящная и запоминающаяся акция, полностью одобряем.

Мессенджер Signal решил красиво потроллить Facebook. Он создал рекламную кампанию в Instagram, таргетировал аудитории и разместил баннеры с подробным описанием причины их показа конкретному пользователю.

Facebook рекламную кампанию забанил очень быстро. Но недостаточно. Рекламные посты Signal показали, что именно Facebook знает о пользователе. Например, что он химик из Берлина с ребёнком и фанат K-pop, или разведенный таксист из Лондона, увлекается боксом и ездит на новом мотоцикле.

Что о пользователях собирают данные понимают все. Тебя сканируют, классифицируют, заносят в группу и продают рекламодателю. Но увидеть это вживую крайне неприятно и оставляет осадок.

Хотя для FB это даже не скандал, а так. За последние годы у них собралось некрасивых историй больше, чем блох на собаке. От масштабных утечек данных до вмешательства в выборы президента США. Соцсеть бойкотируют каждый день и демонстративно отписываются по нескольку раз. Но у Signal получилась изящная и запоминающаяся акция, полностью одобряем.

{kind=link}

В честь 9 мая: расходы на оборону и ВПК

В прошлом году мировые военные расходы выросли на 3,6% до рекордных $2 трлн. На пять первых стран - США, Китай, Индию, Россию и Саудовскую Аравию пришлось 62%.

США потратили 750 млрд или как восемь следующих стран вместе взятых. Но это 3,4% ВВП, что ниже чем у СА, Израиля или РФ. Первую сверхдержаву активно догоняет Китай, который за 10 лет увеличил военный бюджет на 124%. США: минус 17%.

Россия потратила на вооружение 65 млрд, что с 3,9% ВВП делает нагрузку на бюджет одним из самых высоких в Европе.

Импорт и экспорт вооружения на соответствующем подъеме. Наибольший рост импорта - на Ближнем Востоке. СА (+61%), Египет (+136%) и Катар (+361%). 42% мировых поставок приходится на АТР: Индия, Австралия, Китай, Южная Корея и Пакистан - крупнейшие импортеры в регионе.

США лидируют в экспорте и продают оружия и техники на 175 млрд в год в 96 государств. 47% объема приходится на Ближний Восток и именно тут возникают проблемы. Новая администрация приостановили продажи, включая высокоточные боеприпасы, из-за ситуации вокруг Йемена.

Россия и Китай столкнулись с падением экспорта оружия, хотя остаются основными поставщиками в страны Африки к югу от Сахары. Экспорт из России упал на 22%, до 13 млрд. в основном из-за Индии (-53%). Франция увеличила экспорт на 44%, Германия - на 21%.

Прогноз: рынок вооружений в обозримой перспективе будет только расти. Большинство государств, начиная с США готовятся к модернизации армий и внедрению новейших технологий.

В прошлом году мировые военные расходы выросли на 3,6% до рекордных $2 трлн. На пять первых стран - США, Китай, Индию, Россию и Саудовскую Аравию пришлось 62%.

США потратили 750 млрд или как восемь следующих стран вместе взятых. Но это 3,4% ВВП, что ниже чем у СА, Израиля или РФ. Первую сверхдержаву активно догоняет Китай, который за 10 лет увеличил военный бюджет на 124%. США: минус 17%.

Россия потратила на вооружение 65 млрд, что с 3,9% ВВП делает нагрузку на бюджет одним из самых высоких в Европе.

Импорт и экспорт вооружения на соответствующем подъеме. Наибольший рост импорта - на Ближнем Востоке. СА (+61%), Египет (+136%) и Катар (+361%). 42% мировых поставок приходится на АТР: Индия, Австралия, Китай, Южная Корея и Пакистан - крупнейшие импортеры в регионе.

США лидируют в экспорте и продают оружия и техники на 175 млрд в год в 96 государств. 47% объема приходится на Ближний Восток и именно тут возникают проблемы. Новая администрация приостановили продажи, включая высокоточные боеприпасы, из-за ситуации вокруг Йемена.

Россия и Китай столкнулись с падением экспорта оружия, хотя остаются основными поставщиками в страны Африки к югу от Сахары. Экспорт из России упал на 22%, до 13 млрд. в основном из-за Индии (-53%). Франция увеличила экспорт на 44%, Германия - на 21%.

Прогноз: рынок вооружений в обозримой перспективе будет только расти. Большинство государств, начиная с США готовятся к модернизации армий и внедрению новейших технологий.

{kind=link}

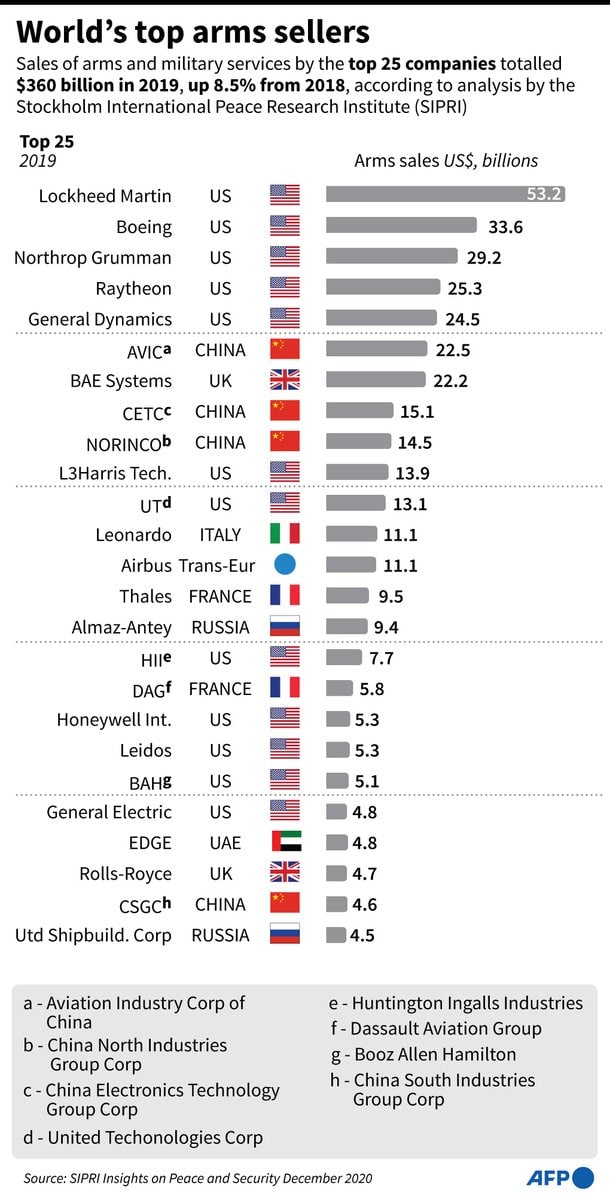

Оружейные бароны

В прошлом году продажи 25 крупнейших оружейных компаний составили $361 млрд. 80 из 100 ведущих производителей вооружений базируются в США, Европе и России.

На американских производителей пришлось 59% рынка ($246 млрд). Lockheed Martin сохранила мировое лидерство с объемом продаж в 53 млрд. Boeing выручил 33 млрд, Northrop Grumman - 29 млрд.

Второе место в общем зачете у китайских компаний: четыре из них вошли в топ-25, заняв долю в 16%. РФ представлена «Алмаз-Антеем» (9-е место и $9,6 млрд выручки) и Объединенной судостроительной корпорацией ($5,7 млрд).

В прошлом году продажи 25 крупнейших оружейных компаний составили $361 млрд. 80 из 100 ведущих производителей вооружений базируются в США, Европе и России.

На американских производителей пришлось 59% рынка ($246 млрд). Lockheed Martin сохранила мировое лидерство с объемом продаж в 53 млрд. Boeing выручил 33 млрд, Northrop Grumman - 29 млрд.

Второе место в общем зачете у китайских компаний: четыре из них вошли в топ-25, заняв долю в 16%. РФ представлена «Алмаз-Антеем» (9-е место и $9,6 млрд выручки) и Объединенной судостроительной корпорацией ($5,7 млрд).

{kind=link}