Северсталь отчиталась за 2 квартал 2020 года по МСФО

И опять мы можем отметить достаточно сильные результаты, впрочем, не столь прекрасные, как у НЛМК:

- выручка минус 10%;

- EBITDA аналогично минус 10%;

- долг вырос сразу на 500 млн и достиг 0,8 EBITDA.

А ведь значение долга является ключевым в дивидендной политике. Напомню, что как только значение Debt\EBITDA превысит 1, дивиденды сразу сократятся до 50% от FCF. Как отреагируют котировки, если дивиденды за следующий квартал составят, скажем, 10 рублей? Вероятность сокращения выплат достаточно большая, но ...

Я предполагаю, что менеджмент так же, как и мы, закладывает восстановление спроса начиная уже с 3 квартала. Если они увидят, что ситуация улучшается, то дивиденды могут выплатить немного больше, чем предполагается согласно дивидендной политики. И даже если выплаты сократятся на 1 квартал, это не должно принципиально сказаться на капитализации компании.

Мультипликаторы: EV\EBITDA = 5.2 Debt\EBITDA = 0.8 P\E = 8 ДД = 10,5%.

Раньше Северсталь почти всегда была самой дорогой по мультипликаторам и торговалась с премией к товаркам. Но в последнее время НЛМК вырвал пальму первенства, хотя маржинальность Северстали по-прежнему самая высокая в отрасли. По большому счету выбор между ними это дело вкуса и покупать можно обе компании под идею восстановления экономической активности. Идеальным моментом для покупки стало бы сокращение дивидендов, но последнее время рынок стал слишком умным и подобных очевидных возможностей не дает. Соответственно, считаю, что даже по текущим акции Северстали это хорошая консервативная инвестиция, которая может дать 60% доходности (с учетом дивидендов) за 3 года.

❗️Не является индивидуальной инвестиционной рекомендацией

И опять мы можем отметить достаточно сильные результаты, впрочем, не столь прекрасные, как у НЛМК:

- выручка минус 10%;

- EBITDA аналогично минус 10%;

- долг вырос сразу на 500 млн и достиг 0,8 EBITDA.

А ведь значение долга является ключевым в дивидендной политике. Напомню, что как только значение Debt\EBITDA превысит 1, дивиденды сразу сократятся до 50% от FCF. Как отреагируют котировки, если дивиденды за следующий квартал составят, скажем, 10 рублей? Вероятность сокращения выплат достаточно большая, но ...

Я предполагаю, что менеджмент так же, как и мы, закладывает восстановление спроса начиная уже с 3 квартала. Если они увидят, что ситуация улучшается, то дивиденды могут выплатить немного больше, чем предполагается согласно дивидендной политики. И даже если выплаты сократятся на 1 квартал, это не должно принципиально сказаться на капитализации компании.

Мультипликаторы: EV\EBITDA = 5.2 Debt\EBITDA = 0.8 P\E = 8 ДД = 10,5%.

Раньше Северсталь почти всегда была самой дорогой по мультипликаторам и торговалась с премией к товаркам. Но в последнее время НЛМК вырвал пальму первенства, хотя маржинальность Северстали по-прежнему самая высокая в отрасли. По большому счету выбор между ними это дело вкуса и покупать можно обе компании под идею восстановления экономической активности. Идеальным моментом для покупки стало бы сокращение дивидендов, но последнее время рынок стал слишком умным и подобных очевидных возможностей не дает. Соответственно, считаю, что даже по текущим акции Северстали это хорошая консервативная инвестиция, которая может дать 60% доходности (с учетом дивидендов) за 3 года.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Июль завершился, и мы, как всегда, подводим вечно промежуточные итоги инвестирования. Первый на очереди портфель из акций на Мосбирже (без акций самой Мосбиржи) Скоро нам обещают появление американских акций и его наверняка ждут большие изменения, но пока только отечественные эмитенты.

В июле портфель показал выдающуюся динамику и вырос почти на 300 тысяч рублей. Если перевести в проценты, то это что-то около 20%. А с начала года он вырос на 25%. То есть вся прибыль за этот год появилась в июле. При этом лично у меня возникло ощущение, что наш рынок уже вошел в стадию перегретости и многие акции сильно переоценены. Это заставило меня частично фиксировать прибыль и покупать более защитные активы. Но в целом восстановительное ралли я зацепил и результатом пока очень доволен.

Так же в этом месяце с большой задержкой мне таки пришел второй налоговый вычет в 52000, а вскоре еще придут дивиденды по эмитентам из портфеля на сумму примерно 40000 рублей. (засчитал авансом) Все эти деньги будут потрачены мной на личные нужды, поэтому я просто уменьшил на эту сумму размер внесенных средств.

Еще раз повторю ключевую мысль. Столь хорошие результаты достигнуты во многом благодаря нынешней перегретости рынка, а общая ситуация начинает мне сильно напоминать февраль: акции подскакивают на 10 - 20% на любой мало-мальски позитивной новости, а вот любой негатив упорно игнорируют. (например ГМК и история с экологией) Различный третий эшелон просто стреляет без новостей, а акции первого эшелона мощно восстановились и большого апсайда от текущих не дают. В общем для себя на российском рынке я сейчас вижу мало интересных возможностей, поэтому постепенно перевожу портфель в более защитные активы, а так же пытаюсь заработать на разных спекулятивных историях. (без инвесторского горизонта) Возможно это большая ошибка и рынок в ближайшие месяцы продолжит ралли, но мне так спокойней и комфортней психологически.

В июле портфель показал выдающуюся динамику и вырос почти на 300 тысяч рублей. Если перевести в проценты, то это что-то около 20%. А с начала года он вырос на 25%. То есть вся прибыль за этот год появилась в июле. При этом лично у меня возникло ощущение, что наш рынок уже вошел в стадию перегретости и многие акции сильно переоценены. Это заставило меня частично фиксировать прибыль и покупать более защитные активы. Но в целом восстановительное ралли я зацепил и результатом пока очень доволен.

Так же в этом месяце с большой задержкой мне таки пришел второй налоговый вычет в 52000, а вскоре еще придут дивиденды по эмитентам из портфеля на сумму примерно 40000 рублей. (засчитал авансом) Все эти деньги будут потрачены мной на личные нужды, поэтому я просто уменьшил на эту сумму размер внесенных средств.

Еще раз повторю ключевую мысль. Столь хорошие результаты достигнуты во многом благодаря нынешней перегретости рынка, а общая ситуация начинает мне сильно напоминать февраль: акции подскакивают на 10 - 20% на любой мало-мальски позитивной новости, а вот любой негатив упорно игнорируют. (например ГМК и история с экологией) Различный третий эшелон просто стреляет без новостей, а акции первого эшелона мощно восстановились и большого апсайда от текущих не дают. В общем для себя на российском рынке я сейчас вижу мало интересных возможностей, поэтому постепенно перевожу портфель в более защитные активы, а так же пытаюсь заработать на разных спекулятивных историях. (без инвесторского горизонта) Возможно это большая ошибка и рынок в ближайшие месяцы продолжит ралли, но мне так спокойней и комфортней психологически.

{kind=link}

Следующие итоги по моему долгосрочному портфелю состоящему целиком из американских акций. За июль он показал слабую динамику и упал на 10%, в то время как индексы (или с чем там принято сравнивать?) выросли или как минимум не упали.

Такая динамика легко объяснима: весь рост американских индексов сейчас сосредоточен в основном в FAANG. Все 5 компаний отчитались на этой неделе и, кроме GOOGLE, каждый отчет был выдающимся. В итоге происходит простая индексная гравитация: пассивные деньги и остальные рыночные потоки идут туда, где есть рост, высасывая ликвидность из остальных отраслей. Причем даже нельзя сказать, что FAANG это пузырь, потому как рост капитализации обычно подкреплен: огромными чистыми денежными позициями и мощно растущей выручкой. Скорее они оценены справедливо (мне так кажется), но, повторюсь, безудержный рост котировок вытаскивает ликвидность из остальной секторов рынка и вот как раз там появляется недооценка и возможности покупки дешевых историй!!!

В общем мой портфель полностью сосредоточен в американских акциях второго-третьего-четвертого эшелона. В этом месяце он проиграл FAANG и проиграл сильно. Более того, пока гиганты росли в большинстве моих позиций была коррекция!! Ужас?? Как по мне это удивительная возможность набрать отличных компаний с огромной скидкой!!! Почему-то у нас принято считать США дико переоцененным рынком, а наш супер дешевым. Так вот, если отвлечься от первого эшелона, то окажется, что в США не редки истории с P\Bv = 0,3 , ДД = 20, 30 и даже 50%!! Есть компании с отличным менеджментом, прозрачной стратегией развития и КРАТНЫМ апсайдом. Да-да, кратным. Не 10%, 12% или 15% процентов, как любят выдавать рекомендации гуру из "Тинькоф журнала", а 200, 300, 400%!! Но инвесторы почему-то предпочитаю хайповые истории вроде Тесла или ловить 10% ДД вокруг истории с ГМК.

Я уверен, что недооценка американского третьего эшелона и переток ликвидности в FAANG это временный дисбаланс рынка. Рано или поздно он будет устранен и устранен как раз за счет роста отстающих. Собственно вокруг этой идеи и строится мой текущий портфель.

Такая динамика легко объяснима: весь рост американских индексов сейчас сосредоточен в основном в FAANG. Все 5 компаний отчитались на этой неделе и, кроме GOOGLE, каждый отчет был выдающимся. В итоге происходит простая индексная гравитация: пассивные деньги и остальные рыночные потоки идут туда, где есть рост, высасывая ликвидность из остальных отраслей. Причем даже нельзя сказать, что FAANG это пузырь, потому как рост капитализации обычно подкреплен: огромными чистыми денежными позициями и мощно растущей выручкой. Скорее они оценены справедливо (мне так кажется), но, повторюсь, безудержный рост котировок вытаскивает ликвидность из остальной секторов рынка и вот как раз там появляется недооценка и возможности покупки дешевых историй!!!

В общем мой портфель полностью сосредоточен в американских акциях второго-третьего-четвертого эшелона. В этом месяце он проиграл FAANG и проиграл сильно. Более того, пока гиганты росли в большинстве моих позиций была коррекция!! Ужас?? Как по мне это удивительная возможность набрать отличных компаний с огромной скидкой!!! Почему-то у нас принято считать США дико переоцененным рынком, а наш супер дешевым. Так вот, если отвлечься от первого эшелона, то окажется, что в США не редки истории с P\Bv = 0,3 , ДД = 20, 30 и даже 50%!! Есть компании с отличным менеджментом, прозрачной стратегией развития и КРАТНЫМ апсайдом. Да-да, кратным. Не 10%, 12% или 15% процентов, как любят выдавать рекомендации гуру из "Тинькоф журнала", а 200, 300, 400%!! Но инвесторы почему-то предпочитаю хайповые истории вроде Тесла или ловить 10% ДД вокруг истории с ГМК.

Я уверен, что недооценка американского третьего эшелона и переток ликвидности в FAANG это временный дисбаланс рынка. Рано или поздно он будет устранен и устранен как раз за счет роста отстающих. Собственно вокруг этой идеи и строится мой текущий портфель.

{kind=link}

Русал представил операционные результаты за 2 квартал 2020 года. Вопреки кризису, карантинам и прочим неприятностям компания сумела сохранить производство алюминия (снижение всего - 1,4%) и даже неплохо нарастила продажи, сокращая сток накопленный в момент введения санкций.

Более важные цифры от компании были представлены в пресс релизе в разделе "Обзор рынков". Цитируем:

"Производство алюминия на международном рынке в первом полугодии 2020 г. выросло на 1,8% до 32,1 млн тонн, в том числе наблюдался рост производства в остальном мире (без учета Китая) на 0,5% в годовом выражении – до 13,9 млн тонн. В это же время в Китае наблюдался рост в годовом выражении на 2,8% – до 18,2 млн тонн. В результате в первом полугодии 2020 г. на мировом рынке присутствует переизбыток алюминия в объёме 1,8 млн тонн."

И другой важный абзац:

"В первом полугодии 2020 г. глобальный спрос на первичный алюминий упал на 6,6% в годовом выражении – до 30,3 млн тонн. Спрос на продукцию во всем мире, помимо Китая, сократился на 15,4% – до 12,3 млн тонн, при этом уровень спроса в самом Китае остался практически на том же уровне – он снизился всего на 0,5% - до 18 млн тонн."

Печальность этих новостей сложно переоценить. Масштабный кризис перепроизводства в алюминиевой отрасли продолжается и просвета пока не видно. Более того, вопреки логике компании даже умудряются наращивать производство, пока спрос продолжает снижаться. Такие данные для меня прямой сигнал, что избыток мощностей на рынке никуда не делся и пока даже не собирается уходить. Значит компаниям сектора в ближайшие годы придется очень тяжело и они продолжат работать на грани операционной рентабельности. Кризис в секторе продолжается и даже усугубляется, покупать Русал или Alcoa пока не стоит.

Не является инвестиционной рекомендацией

Более важные цифры от компании были представлены в пресс релизе в разделе "Обзор рынков". Цитируем:

"Производство алюминия на международном рынке в первом полугодии 2020 г. выросло на 1,8% до 32,1 млн тонн, в том числе наблюдался рост производства в остальном мире (без учета Китая) на 0,5% в годовом выражении – до 13,9 млн тонн. В это же время в Китае наблюдался рост в годовом выражении на 2,8% – до 18,2 млн тонн. В результате в первом полугодии 2020 г. на мировом рынке присутствует переизбыток алюминия в объёме 1,8 млн тонн."

И другой важный абзац:

"В первом полугодии 2020 г. глобальный спрос на первичный алюминий упал на 6,6% в годовом выражении – до 30,3 млн тонн. Спрос на продукцию во всем мире, помимо Китая, сократился на 15,4% – до 12,3 млн тонн, при этом уровень спроса в самом Китае остался практически на том же уровне – он снизился всего на 0,5% - до 18 млн тонн."

Печальность этих новостей сложно переоценить. Масштабный кризис перепроизводства в алюминиевой отрасли продолжается и просвета пока не видно. Более того, вопреки логике компании даже умудряются наращивать производство, пока спрос продолжает снижаться. Такие данные для меня прямой сигнал, что избыток мощностей на рынке никуда не делся и пока даже не собирается уходить. Значит компаниям сектора в ближайшие годы придется очень тяжело и они продолжат работать на грани операционной рентабельности. Кризис в секторе продолжается и даже усугубляется, покупать Русал или Alcoa пока не стоит.

Не является инвестиционной рекомендацией

{kind=link}

Энел представил отчет за 2 квартал 2020 года по МСФО. После продажи Рефтинской ГРЭС показатели сильно усохли, плюс во втором квартале добавилось мощное снижение выработки, которое мы отмечали. Все вместе эти факторы оказали сильное давление на выручку, которая рухнула на 40%. Возможно, что текущий квартал окажется для компании одним из худших на многие годы вперед.

С выручкой все ясно и результаты в принципе были предсказуемы. Гораздо хуже, что свободный денежный поток по итогам полугодия ушел в минус. С учетом масштабного CAPEX в ветрогенераторы и фиксированных дивидендов в 3 млрд рублей (0,085 рубля на акцию) это означает стремительный роста долга. Уже по итогам полугодия чистый долг вырос до 12 млрд.

Мультипликаторы средние для сектора: EV\EBITDA = 3.8 ДД = 8% Debt\EBITDA = 1

Но очень велика вероятность того, что к моменту достройки ветряков (середина-конец 2023 года) долг достигнет значения 4 EBITDA , а дивиденды компании с 022 года придется сильно сократить или вообще от них отказаться. Скорее всего подобные тенденции приведут к тому, что в показателе EV будет сокращаться доля капитализации и расти доля долга. (при общем росте мультипликатора скажем до 5 EBITDA) Проще говоря, акции скорее всего упадут, а никаких дивидендов не будет.

Не смотря на не плохую текущую ДД впереди у компании несколько лет высокого CAPEX и значительный рост долга, возможно даже с полным отказом от дивидендов. Все понимают, что в будущем инвестиции начнут давать отдачу, но у рынка очень короткая память и видя рост долга, рынок скорее всего дисконтирует оценку компании игнорируя достройку проектов. Вот тогда акции могут стать интересными к покупке. А до 2023 года в них ловить нечего от слова совсем.

Не является инвестиционной рекомендацией

С выручкой все ясно и результаты в принципе были предсказуемы. Гораздо хуже, что свободный денежный поток по итогам полугодия ушел в минус. С учетом масштабного CAPEX в ветрогенераторы и фиксированных дивидендов в 3 млрд рублей (0,085 рубля на акцию) это означает стремительный роста долга. Уже по итогам полугодия чистый долг вырос до 12 млрд.

Мультипликаторы средние для сектора: EV\EBITDA = 3.8 ДД = 8% Debt\EBITDA = 1

Но очень велика вероятность того, что к моменту достройки ветряков (середина-конец 2023 года) долг достигнет значения 4 EBITDA , а дивиденды компании с 022 года придется сильно сократить или вообще от них отказаться. Скорее всего подобные тенденции приведут к тому, что в показателе EV будет сокращаться доля капитализации и расти доля долга. (при общем росте мультипликатора скажем до 5 EBITDA) Проще говоря, акции скорее всего упадут, а никаких дивидендов не будет.

Не смотря на не плохую текущую ДД впереди у компании несколько лет высокого CAPEX и значительный рост долга, возможно даже с полным отказом от дивидендов. Все понимают, что в будущем инвестиции начнут давать отдачу, но у рынка очень короткая память и видя рост долга, рынок скорее всего дисконтирует оценку компании игнорируя достройку проектов. Вот тогда акции могут стать интересными к покупке. А до 2023 года в них ловить нечего от слова совсем.

Не является инвестиционной рекомендацией

{kind=link}

Московская биржа и новые максимумы

✍️🏻 Михаил Титов

Компания имеет положительную дивидендную историю. На фоне массовых отказов от выплаты дивидендов за 2019 год, она смогла выполнить свои текущие дивидендные обязательства в размере 5,95%. В последнее время ее акции становятся более привлекательными, о чем свидетельствует восходящий тренд. На ускорение роста влияют нововведения в процесс осуществления деятельности.

Не секрет, что прибыль компании зависит от волатильности и объема сделок на рынке. Внушает оптимизм применяемая руководством стратегия, которая направлена на создание новых, наиболее благоприятных условий для роста данных показателей и, соответственно, способна наращивать прибыль.

Дополнительным драйвером роста акций стал нарастающий поток приходящих на биржу частных инвесторов. Мартовское падение привлекло дополнительный контингент желающих инвестировать в подешевевшие инструменты. По результатам 1-го полугодия 2020 количество уникальных клиентов МосБиржи превысило 5,4 миллионов.

Владельцам индивидуальных инвестиционных счетов предусмотрен 13-ти процентный налоговый вычет. В ближайшие годы наше государство готово потратить большие средства для стимулирования инвестиционной привлекательности в России, а это положительно скажется на росте рынка и доходах Биржи.

Поток ликвидности для преодоления экономических трудностей, генерируемый правительствами различных стран, захлестнул и нашу биржу. Он также простимулировал рост ее акций до уровней, выше ожидаемых. С мартовских 80 руб. уже преодолен рубеж 140 руб. за акцию. Компания уверенно восстановилась, с лихвой преодолела докризисный рубеж. И даже, если экономика снова даст сбой, уверен, - Московская биржа способна достойно держать удар и покорять новые вершины, потому что в запасе имеет большой потенциал, связанный с развитием рынка развивающейся страны.

❗️Не является индивидуальной инвестиционной рекомендацией

✍️🏻 Михаил Титов

Компания имеет положительную дивидендную историю. На фоне массовых отказов от выплаты дивидендов за 2019 год, она смогла выполнить свои текущие дивидендные обязательства в размере 5,95%. В последнее время ее акции становятся более привлекательными, о чем свидетельствует восходящий тренд. На ускорение роста влияют нововведения в процесс осуществления деятельности.

Не секрет, что прибыль компании зависит от волатильности и объема сделок на рынке. Внушает оптимизм применяемая руководством стратегия, которая направлена на создание новых, наиболее благоприятных условий для роста данных показателей и, соответственно, способна наращивать прибыль.

Дополнительным драйвером роста акций стал нарастающий поток приходящих на биржу частных инвесторов. Мартовское падение привлекло дополнительный контингент желающих инвестировать в подешевевшие инструменты. По результатам 1-го полугодия 2020 количество уникальных клиентов МосБиржи превысило 5,4 миллионов.

Владельцам индивидуальных инвестиционных счетов предусмотрен 13-ти процентный налоговый вычет. В ближайшие годы наше государство готово потратить большие средства для стимулирования инвестиционной привлекательности в России, а это положительно скажется на росте рынка и доходах Биржи.

Поток ликвидности для преодоления экономических трудностей, генерируемый правительствами различных стран, захлестнул и нашу биржу. Он также простимулировал рост ее акций до уровней, выше ожидаемых. С мартовских 80 руб. уже преодолен рубеж 140 руб. за акцию. Компания уверенно восстановилась, с лихвой преодолела докризисный рубеж. И даже, если экономика снова даст сбой, уверен, - Московская биржа способна достойно держать удар и покорять новые вершины, потому что в запасе имеет большой потенциал, связанный с развитием рынка развивающейся страны.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

ТГК-1 отчиталась по МСФО за второй квартал 2020 года. Отчет не принес абсолютно ничего интересного и в целом вышел средним. А ведь у ТГК, за счет гидростанций была отличная выработка во втором квартале в отличие от, например, Энел, Интер РАО или ОГК-2.

Даже это не помогло:

- выручка снизилась на 5%;

- EBITDA упала более чем на 10%;

- чистая прибыль упала сразу на 30%;

- из положительных моментов можно отметить полное обнуление чистого долга!

Мультипликаторы формально низкие: EV\EBITDA = 2.4 P\E = 8 Debt\EBITDA = - 0.1 ДД = 10%

А теперь вспоминаем Мосэнерго и начинаем повторять повторенья. Прямо сейчас компания проходит пик ДПМ выплат и уже со следующего года показатели начнут постепенно снижаться. Формально низкие мультипликаторы ухудшатся вслед за падением EBITDA, а ДД снизится из за уменьшения дивидендной базы. Скорее всего в ближайшие 3-4 года, даже с учетом кажущейся неплохой ДД акционеры окажутся в убытках из за снижения капитализации!

Что удивительно в этой истории, так это слепота дивидендных инвесторов. В прошлый раз они упорно игнорировали предсказуемый спад у Мосэнерго. Теперь ситуация в точности повторяется уже с ее сестрой по ГЭХу. Может быть не стоит учиться на собственных ошибках и попробовать делать какие-то выводы? Я считаю, что никаких перспектив у акций ТГК-1 нет и их нужно продавать.

Не является инвестиционной рекомендацией

Даже это не помогло:

- выручка снизилась на 5%;

- EBITDA упала более чем на 10%;

- чистая прибыль упала сразу на 30%;

- из положительных моментов можно отметить полное обнуление чистого долга!

Мультипликаторы формально низкие: EV\EBITDA = 2.4 P\E = 8 Debt\EBITDA = - 0.1 ДД = 10%

А теперь вспоминаем Мосэнерго и начинаем повторять повторенья. Прямо сейчас компания проходит пик ДПМ выплат и уже со следующего года показатели начнут постепенно снижаться. Формально низкие мультипликаторы ухудшатся вслед за падением EBITDA, а ДД снизится из за уменьшения дивидендной базы. Скорее всего в ближайшие 3-4 года, даже с учетом кажущейся неплохой ДД акционеры окажутся в убытках из за снижения капитализации!

Что удивительно в этой истории, так это слепота дивидендных инвесторов. В прошлый раз они упорно игнорировали предсказуемый спад у Мосэнерго. Теперь ситуация в точности повторяется уже с ее сестрой по ГЭХу. Может быть не стоит учиться на собственных ошибках и попробовать делать какие-то выводы? Я считаю, что никаких перспектив у акций ТГК-1 нет и их нужно продавать.

Не является инвестиционной рекомендацией

{kind=link}

Мосэнерго отчиталась за 2 квартал 2020 года по МСФО. Ползучее ухудшение показателей продолжается и самое ужасное, что никакого просвета не предполагается в принципе. Дальше будет еще хуже!

Записываем хроники пикирующего бомбардировщика:

- выручка упала на 12%;

- EBITDA на 20%;

- чистая прибыль сократилась вдвое;

Помните, как мы удивлялись дешевизне компании по мультипликаторам в 2018 году? Так вот, котировки с тех пор упали на 30%, но показатели упали еще сильнее и кажущаяся дешевизна растворилась, как мираж. Текущие мультипликаторы: EV\EBITDA = 5.5 P\E = 25

Отдельный интересный момент с расчетом чистого долга. Формально у Мосэнерго огромная денежная позиция: 23 млрд инвестиций в ассоциированные компании + 14,7 млрд кэша + 39 млрд прочих финансовых вложений - 25,7 млрд долга. Итого 51 млрд денег при общей капитализации в 85 млрд. Не Сургутнефтегаз, но близко.

Но 23 млрд это инвестиции в РЭП холдинг. Они никогда в жизни не отобьются и не вернутся в компанию прибылью. Можно смело считать эти деньги выкинутыми на ветер. 39 млрд это займы внутри ГЭХ. На эту сумму возможно даже начисляют проценты, в целом деньги не пропадут. Но и в компанию вернутся неизвестно когда и, скорее всего, только для инвестиций в обновление мощности. В общем в реальности у компании чистый долг в 11 млрд и еще 39 млрд виртуальных денег которые возможно когда-то вернутся. Если виртуальные деньги из расчета убрать, получается Debt\EBITDA = 0.7

Какие выводы можно сделать из истории с Мосэнерго? Да кучу выводов. Держите:

1) Мультипликаторы ничего не значат без понимания процессов происходящих в бизнесе.

2) Российская генерация "подсела" на ДПМ, который уничтожает долгосрочную привлекательность инвестиций в сектор;

3) Акции компаний сектора подходят под краткосрочные спекуляции (например покупка под идею ввода ДПМ блоков и будущий рост показателей), но являются ужасной долгосрочной инвестицией так как денежные потоки компаний стремительно усыхают без ДПМ эффекта.

4) В секторе нет хороших инвестиционных идей. Компании дороги, не прозрачны, инвестируют в проекты с плохой окупаемостью или даже отрицательной рентабельностью. (привет Русгидро)

Во всей этой истории меня пока удивляет только стойкость котировок. Сколько времени еще понадобится рынку, что бы понять бесперспективность акций Мосэнерго? Наверное для этого прибыль должна уйти в минус. Считаю, что справедливая стоимость компании при текущих условиях регулирования сектора находится в 2 раза ниже текущих котировок. Шортить конечно не стоит, но если у вас откуда-то завалялись акции Мосэнерго, лучше от них избавиться.

Не является инвестиционной рекомендацией

Записываем хроники пикирующего бомбардировщика:

- выручка упала на 12%;

- EBITDA на 20%;

- чистая прибыль сократилась вдвое;

Помните, как мы удивлялись дешевизне компании по мультипликаторам в 2018 году? Так вот, котировки с тех пор упали на 30%, но показатели упали еще сильнее и кажущаяся дешевизна растворилась, как мираж. Текущие мультипликаторы: EV\EBITDA = 5.5 P\E = 25

Отдельный интересный момент с расчетом чистого долга. Формально у Мосэнерго огромная денежная позиция: 23 млрд инвестиций в ассоциированные компании + 14,7 млрд кэша + 39 млрд прочих финансовых вложений - 25,7 млрд долга. Итого 51 млрд денег при общей капитализации в 85 млрд. Не Сургутнефтегаз, но близко.

Но 23 млрд это инвестиции в РЭП холдинг. Они никогда в жизни не отобьются и не вернутся в компанию прибылью. Можно смело считать эти деньги выкинутыми на ветер. 39 млрд это займы внутри ГЭХ. На эту сумму возможно даже начисляют проценты, в целом деньги не пропадут. Но и в компанию вернутся неизвестно когда и, скорее всего, только для инвестиций в обновление мощности. В общем в реальности у компании чистый долг в 11 млрд и еще 39 млрд виртуальных денег которые возможно когда-то вернутся. Если виртуальные деньги из расчета убрать, получается Debt\EBITDA = 0.7

Какие выводы можно сделать из истории с Мосэнерго? Да кучу выводов. Держите:

1) Мультипликаторы ничего не значат без понимания процессов происходящих в бизнесе.

2) Российская генерация "подсела" на ДПМ, который уничтожает долгосрочную привлекательность инвестиций в сектор;

3) Акции компаний сектора подходят под краткосрочные спекуляции (например покупка под идею ввода ДПМ блоков и будущий рост показателей), но являются ужасной долгосрочной инвестицией так как денежные потоки компаний стремительно усыхают без ДПМ эффекта.

4) В секторе нет хороших инвестиционных идей. Компании дороги, не прозрачны, инвестируют в проекты с плохой окупаемостью или даже отрицательной рентабельностью. (привет Русгидро)

Во всей этой истории меня пока удивляет только стойкость котировок. Сколько времени еще понадобится рынку, что бы понять бесперспективность акций Мосэнерго? Наверное для этого прибыль должна уйти в минус. Считаю, что справедливая стоимость компании при текущих условиях регулирования сектора находится в 2 раза ниже текущих котировок. Шортить конечно не стоит, но если у вас откуда-то завалялись акции Мосэнерго, лучше от них избавиться.

Не является инвестиционной рекомендацией

{kind=link}

Лента отчиталась за 1 полугодие 2020 года по МСФО! Рекордные результаты! Выручка выросла сразу на 9%, EBITDA на 31%,

а чистая прибыль вообще рекордная!! Такие результаты компании удалось показать благодаря все тем же факторам, что и Х5:

- снижение трафика сразу на 11% было с запасом компенсировано ростом среднего чека на 25%!!!

Покупатели во втором квартале вели себя ровно так, как мечтают маркетологи: ходили в магазин редко, но если уж попадали в него, то закупались впрок.

Мультипликаторы мгновенно улучшились: EV\EBITDA = 4.2 Debt\EBITDA = 1.9

P\E = 9. Дела пошли настолько хорошо, что менеджмент даже заикнулся о возможности выплаты первых дивидендов! Котировки обрадовались и на таких результатах выросли сразу на 6%.

Перфоманс на этом не закончился. Помимо сильных результатов основного бизнеса мощнейший рост (на 320%) продемонстрировали онлайн-продажи! Определенно, это направление является одним из самых перспективных и может стать следующей точкой роста для стагнирующей компании. Более того, успешный запуск онлайн-торговли вполне может послужить пропуском для Ленты в одну из создающихся на наших глазах экосистем.

В общем, результаты неожиданно крутые. Но вот вопрос, сможет ли компания повторить их во втором полугодии, а еще лучше в 2021 году? Боюсь, что ответ на него отрицательный. Влияние Covid-ограничений постепенно сходит на нет, а значит, и эффект кризисных (назовем их новогодними) закупок должен вскоре закончиться.

Это вернет компанию обратно на траекторию уныния и падающего трафика. Какую-то поддержку результатам, конечно, окажут растущие онлайн-продажи, но там еще несколько лет (а то и десяток) даже просто до выхода на операционную прибыль. В общем, считаю, что нужно пользоваться возможностью и на хороших результатах акции Ленты продавать (если они вообще у вас были).

Не является индивидуальной рекомендацией

а чистая прибыль вообще рекордная!! Такие результаты компании удалось показать благодаря все тем же факторам, что и Х5:

- снижение трафика сразу на 11% было с запасом компенсировано ростом среднего чека на 25%!!!

Покупатели во втором квартале вели себя ровно так, как мечтают маркетологи: ходили в магазин редко, но если уж попадали в него, то закупались впрок.

Мультипликаторы мгновенно улучшились: EV\EBITDA = 4.2 Debt\EBITDA = 1.9

P\E = 9. Дела пошли настолько хорошо, что менеджмент даже заикнулся о возможности выплаты первых дивидендов! Котировки обрадовались и на таких результатах выросли сразу на 6%.

Перфоманс на этом не закончился. Помимо сильных результатов основного бизнеса мощнейший рост (на 320%) продемонстрировали онлайн-продажи! Определенно, это направление является одним из самых перспективных и может стать следующей точкой роста для стагнирующей компании. Более того, успешный запуск онлайн-торговли вполне может послужить пропуском для Ленты в одну из создающихся на наших глазах экосистем.

В общем, результаты неожиданно крутые. Но вот вопрос, сможет ли компания повторить их во втором полугодии, а еще лучше в 2021 году? Боюсь, что ответ на него отрицательный. Влияние Covid-ограничений постепенно сходит на нет, а значит, и эффект кризисных (назовем их новогодними) закупок должен вскоре закончиться.

Это вернет компанию обратно на траекторию уныния и падающего трафика. Какую-то поддержку результатам, конечно, окажут растущие онлайн-продажи, но там еще несколько лет (а то и десяток) даже просто до выхода на операционную прибыль. В общем, считаю, что нужно пользоваться возможностью и на хороших результатах акции Ленты продавать (если они вообще у вас были).

Не является индивидуальной рекомендацией

{kind=link}

Чем дальше, тем страннее. Прилетели новости из параллельной финансовой реальности. Ну знаете, той, где есть Человек-паук-свинья. (в мультивселенной возможно все, хватило бы фантазии) Менеджмент компании Обувь России не стал стесняться и выдал на гора гениальный маркетинговый ход: одобрил допэмиссию на 25% капитала и выдал, цитирую:

"С учетом сложившейся конъюнктуры и истории котировок акций ПАО "ОР" будет размещать допэмиссию только при цене акций существенно выше текущих уровней, но не менее 100 руб. за акцию", - сообщает компания.

Класс? То есть как бы пофиг, что акции на рынке стоят 30 рублей. Менеджмент с каменным лицом заявляет, что меньше 100 рублей никому ничего не продадут. Но знаете, что самое странное в этой истории? Котировки на этой новости выросли более чем на 10%!!!! Perpeto Mobile в действии от создателей Тульских шлепанец!!

Из этой истории я вынес... Да ничего не вынес. Кажется я слегка перегрелся. Пойду лучше посмотрю мультики про Спайдермена с сыном.(мой №1 это мульт сериал от 1994 года) А ОР покупать не буду, даже если кто-то и вправду купит допку на 25% капитала по 100 рублей. (хотя что мешает этому "кто-то" сделать тоже самое с рынка втрое дешевле?)

Не является инвестиционной рекомендацией

"С учетом сложившейся конъюнктуры и истории котировок акций ПАО "ОР" будет размещать допэмиссию только при цене акций существенно выше текущих уровней, но не менее 100 руб. за акцию", - сообщает компания.

Класс? То есть как бы пофиг, что акции на рынке стоят 30 рублей. Менеджмент с каменным лицом заявляет, что меньше 100 рублей никому ничего не продадут. Но знаете, что самое странное в этой истории? Котировки на этой новости выросли более чем на 10%!!!! Perpeto Mobile в действии от создателей Тульских шлепанец!!

Из этой истории я вынес... Да ничего не вынес. Кажется я слегка перегрелся. Пойду лучше посмотрю мультики про Спайдермена с сыном.(мой №1 это мульт сериал от 1994 года) А ОР покупать не буду, даже если кто-то и вправду купит допку на 25% капитала по 100 рублей. (хотя что мешает этому "кто-то" сделать тоже самое с рынка втрое дешевле?)

Не является инвестиционной рекомендацией

{kind=link}

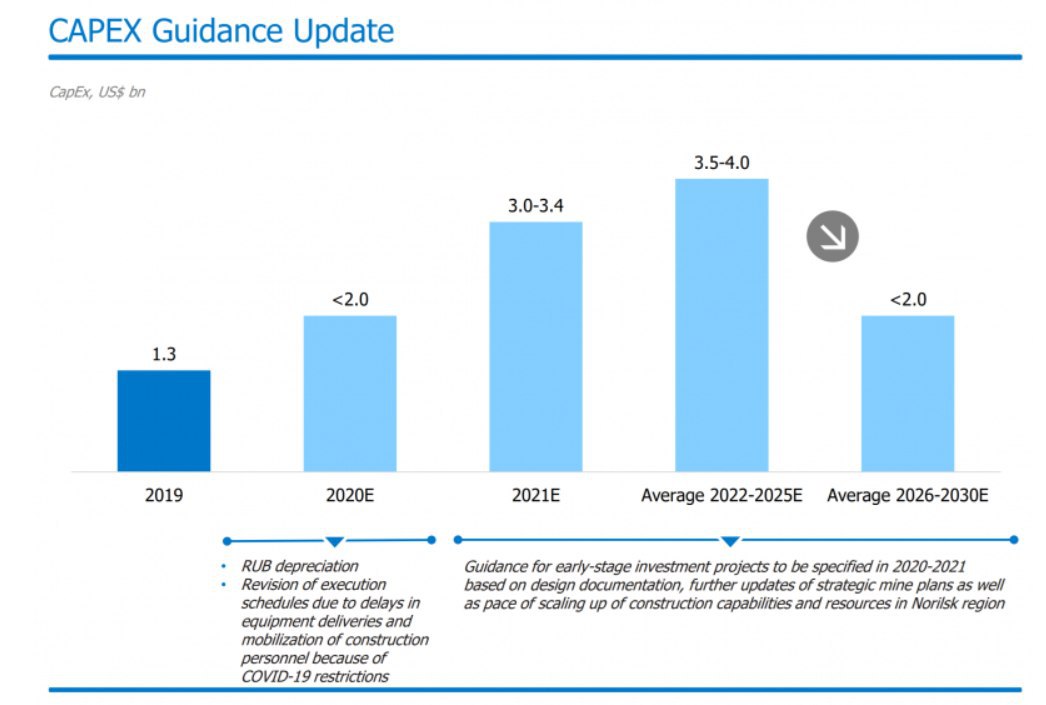

Видимо настал такой момент, когда заядлым оптимистам вроде меня приходится превращаться в суровых армагендонщиков. Но кто предупрежден, тот вооружен, а я не могу не предупредить своих подписчиков!

Просто сопоставьте цитаты из рейтерс и картинку под постом:

СОВЛАДЕЛЕЦ НОРНИКЕЛЯ ПОТАНИН: ВЗГЛЯДЫ ИНТЕРРОСА И РУСАЛА НА УПРАВЛЕНИЕ НОРНИКЕЛЕМ "ПРИНЦИПИАЛЬНО РАЗЛИЧАЮТСЯ"

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ ПРИ СОХРАНЕНИИ ПРИВЕДЕТ К "ЕЩЕ БОЛЬШЕМУ ДАВЛЕНИЮ" НА НОРНИКЕЛЬ ДЛЯ МАКСИМИЗАЦИИ ДИВИДЕНДОВ

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ СТАЛО РУДИМЕНТОМ И НЕ НУЖНО ДЛЯ ЭФФЕКТИВНОГО РАЗВИТИЯ НОРНИКЕЛЯ

RTRS

Сопоставили? Я тоже сопоставил и картина вырисовывается печальная. Потанин серьезно вознамерился снижать дивиденды. Для этого используются все доступные аргументы и каждый из них очень позитивно смотрится перед верховным вершителем судеб:

- северные территории и развитие их ресурсной базы один из ключевых пунктов внешней политик страны;

- Потанин предлагает рост инвестиций. Напомню, что буквально год назад администрация президента в лице помощника Белоусова буквально принуждала металлургов увеличивать CAPEX!!

- удивительно, но экологическая тема играет в эти же ворота. Слишком много денег уходит в офшорные счета акционеров, слишком мало остается на экологию.

Я считаю, что вероятность сокращения дивидендных выплат очень серьезно возросла! Что будет с котировками если выплаты сократятся, скажем, вдвое? Думаю, что ответ очевиден.

Не является инвестиционной рекомендацией

Просто сопоставьте цитаты из рейтерс и картинку под постом:

СОВЛАДЕЛЕЦ НОРНИКЕЛЯ ПОТАНИН: ВЗГЛЯДЫ ИНТЕРРОСА И РУСАЛА НА УПРАВЛЕНИЕ НОРНИКЕЛЕМ "ПРИНЦИПИАЛЬНО РАЗЛИЧАЮТСЯ"

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ ПРИ СОХРАНЕНИИ ПРИВЕДЕТ К "ЕЩЕ БОЛЬШЕМУ ДАВЛЕНИЮ" НА НОРНИКЕЛЬ ДЛЯ МАКСИМИЗАЦИИ ДИВИДЕНДОВ

ПОТАНИН: АКЦИОНЕРНОЕ СОГЛАШЕНИЕ СТАЛО РУДИМЕНТОМ И НЕ НУЖНО ДЛЯ ЭФФЕКТИВНОГО РАЗВИТИЯ НОРНИКЕЛЯ

RTRS

Сопоставили? Я тоже сопоставил и картина вырисовывается печальная. Потанин серьезно вознамерился снижать дивиденды. Для этого используются все доступные аргументы и каждый из них очень позитивно смотрится перед верховным вершителем судеб:

- северные территории и развитие их ресурсной базы один из ключевых пунктов внешней политик страны;

- Потанин предлагает рост инвестиций. Напомню, что буквально год назад администрация президента в лице помощника Белоусова буквально принуждала металлургов увеличивать CAPEX!!

- удивительно, но экологическая тема играет в эти же ворота. Слишком много денег уходит в офшорные счета акционеров, слишком мало остается на экологию.

Я считаю, что вероятность сокращения дивидендных выплат очень серьезно возросла! Что будет с котировками если выплаты сократятся, скажем, вдвое? Думаю, что ответ очевиден.

Не является инвестиционной рекомендацией

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

ДВМП - краткий разбор компании

Всем привет, Друзья. Один из участников ИнвестТема|Чат предложил разобрать ДВМП. В своем портфеле из Транспортного сектора я держу лишь НМТП. Пришло время разобраться с еще одним ярким представителем сектора. В статье я расскажу Вам, чем занимается компания, ее основные преимущества и риски, а также посмотрим на динамику финансовых показателей.

Начнем с того, что почти каждый из нас видел или слышал такое название, как FESCO. Это довольно известная транспортная компания. Как раз Дальневосточное морское пароходство на английском будет звучать именно так. ДВМП не только совершает транспортные перевозки по морю, но и имеет в своем распоряжении более 200 тыс. автомобилей, колесной техники и контейнеров. Большой вклад в выручку вносят железнодорожные перевозки, которые доставляют грузы с Дальнего Востока в центр страны. FESCO осуществляет также портовые и стивидорные услуги, обеспечивая конкуренцию НМТП. Их доля в общей выручки занимает 20%

Выручка компании имеет положительную динамику. С 2014 года компания прибавила больше 32%, однако с 2018 года осталась на прежнем уровне. С прибылью дела обстоят сложнее. В 2019 году ДВМП получила убыток в 1,8 млрд за счет курсовых разниц. В 2020 году в связи с пандемией и снижением грузооборота по стране и миру, результаты также будут низкими.

Fesco имеет высокую долговую нагрузку, NetDebt/EBITDA в 3,5, но постоянно снижает ее. Небольшой капитал и отрицательная прибыль по итогам года, делает невозможным оценить компанию по мультипликаторам. ДВМП имеет отрицательный P/E и P/B в 4 единицы и не платит дивиденды.

В оценке компании мне очень помогает сервис BlackTerminal

Рассматривая Fesco я не могу сделать однозначных выводов. Когда понимаешь масштаб деятельности одной из крупнейших частных транспортно-логистических компаний в России, то хочется учавствовать в этом бизнесе. На балансе Fesco огромное количество судов, автомобилей и ж/д составов. Это обеспечивает ее необходимыми условиями для получения стабильного денежного потока.

Однако, операционные и административные расходы забирают всю прибыль. За 2019 год расходы вместе с амортизацией составили 48 млрд рублей или 85% от выручки. Компания несет слишком большие расходы на перевозки, и не имеет возможности оптимизировать бизнес. Однозначно, ДВМП заслуживает внимания, но покупать с текущих уровней в кризисное для нее время явно не стоит. Нужно дождаться отчета за первое полугодие, чтобы сказать, как компания проходит кризис и уже после этого делать окончательные выводы.

❗️Не является индивидуальной инвестиционной рекомендацией

Всем привет, Друзья. Один из участников ИнвестТема|Чат предложил разобрать ДВМП. В своем портфеле из Транспортного сектора я держу лишь НМТП. Пришло время разобраться с еще одним ярким представителем сектора. В статье я расскажу Вам, чем занимается компания, ее основные преимущества и риски, а также посмотрим на динамику финансовых показателей.

Начнем с того, что почти каждый из нас видел или слышал такое название, как FESCO. Это довольно известная транспортная компания. Как раз Дальневосточное морское пароходство на английском будет звучать именно так. ДВМП не только совершает транспортные перевозки по морю, но и имеет в своем распоряжении более 200 тыс. автомобилей, колесной техники и контейнеров. Большой вклад в выручку вносят железнодорожные перевозки, которые доставляют грузы с Дальнего Востока в центр страны. FESCO осуществляет также портовые и стивидорные услуги, обеспечивая конкуренцию НМТП. Их доля в общей выручки занимает 20%

Выручка компании имеет положительную динамику. С 2014 года компания прибавила больше 32%, однако с 2018 года осталась на прежнем уровне. С прибылью дела обстоят сложнее. В 2019 году ДВМП получила убыток в 1,8 млрд за счет курсовых разниц. В 2020 году в связи с пандемией и снижением грузооборота по стране и миру, результаты также будут низкими.

Fesco имеет высокую долговую нагрузку, NetDebt/EBITDA в 3,5, но постоянно снижает ее. Небольшой капитал и отрицательная прибыль по итогам года, делает невозможным оценить компанию по мультипликаторам. ДВМП имеет отрицательный P/E и P/B в 4 единицы и не платит дивиденды.

В оценке компании мне очень помогает сервис BlackTerminal

Рассматривая Fesco я не могу сделать однозначных выводов. Когда понимаешь масштаб деятельности одной из крупнейших частных транспортно-логистических компаний в России, то хочется учавствовать в этом бизнесе. На балансе Fesco огромное количество судов, автомобилей и ж/д составов. Это обеспечивает ее необходимыми условиями для получения стабильного денежного потока.

Однако, операционные и административные расходы забирают всю прибыль. За 2019 год расходы вместе с амортизацией составили 48 млрд рублей или 85% от выручки. Компания несет слишком большие расходы на перевозки, и не имеет возможности оптимизировать бизнес. Однозначно, ДВМП заслуживает внимания, но покупать с текущих уровней в кризисное для нее время явно не стоит. Нужно дождаться отчета за первое полугодие, чтобы сказать, как компания проходит кризис и уже после этого делать окончательные выводы.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Газпром отчитался по РСБУ за 2 квартал 2020 года. Кажется, что для компании настали тяжелые времена. Получен рекордный убыток от продаж!! Одновременное снижение цен на газ (и на нефть) и снижение потребления газа в Европе из за кризиса привели к закономерному итогу. Удивительно, но полноценный конкурентный рынок газа только-только формируется. В будущем он будет подвержен таким же циклам, как и рынок нефти, так что нам стоит готовится к тому, что красные столбики в отчетах станут появляться чаще. (зато зеленые потом будут выше)

Ну и еще ложечка позитива в бочке убытков. Почему-то мне сразу вспомнились дурацкие мотивирующие картинки из интернета с "философскими" выражениями. (типа мотивация) В частности вот эта: "Плохие времена порождают сильных людей, сильные люди порождают хорошие времена, хорошие времена рождают слабых людей" и т.д. по кругу. В переложении данной "мудрости" на Газпром, есть мнение, что столь резкое торможение прибыли вынудит неповоротливую монополию оптимизироваться и повышать эффективность. Как мы видим, с 2005 года такой необходимости ни разу не появлялось.

Не является инвестиционной рекомендацией

Ну и еще ложечка позитива в бочке убытков. Почему-то мне сразу вспомнились дурацкие мотивирующие картинки из интернета с "философскими" выражениями. (типа мотивация) В частности вот эта: "Плохие времена порождают сильных людей, сильные люди порождают хорошие времена, хорошие времена рождают слабых людей" и т.д. по кругу. В переложении данной "мудрости" на Газпром, есть мнение, что столь резкое торможение прибыли вынудит неповоротливую монополию оптимизироваться и повышать эффективность. Как мы видим, с 2005 года такой необходимости ни разу не появлялось.

Не является инвестиционной рекомендацией

{kind=link}

ФСК отчиталась по РСБУ за 2 квартал 2020 года. Пожалуй, это один из немногих действительно качественных активов на нашем рынке. Все плюсы в наличии:

- гигантская недооценка к балансовой стоимости;

- устойчивость бизнеса;

- естественная монополия;

Увы, минусы компании напрямую вытекают из плюсов. Ценообразование передачи электроэнергии находится полностью в государственных руках, а это значит, что стоимость услуг растет крайне медленно (ниже инфляции), а менеджмент вынужден безостановочно сражаться с ростом себестоимости, что бы сохранить маржу прибыли. Пока получается.

Компания нейтрально отчиталась за 2 квартал. Немножко уменьшилась выручка, а за ней операционная и чистая прибыль. Менеджмент отмечает влияние пониженного энергопотребления на результаты. (Covid - привет)

Самое важное в подобных историях это дивиденды. Им ничего не угрожает и свои 9% (два раза в год по 4,5%, спасибо господину Ливинскому) компания точно заплатит.

ФСК одна из тех компаний, которую с полным основанием можно назвать качественной дивидендной историей. Да, доходность не самая фантастическая и вряд ли сильно вырастет без каких-то кардинальных изменений законодательства, но зато она очень-очень устойчивая. (насколько в принципе может быть устойчивой 9% доходность) Как доля энергетики для консервативного портфеля акция подходит идеально.

Не является индивидуальной рекомендацией

- гигантская недооценка к балансовой стоимости;

- устойчивость бизнеса;

- естественная монополия;

Увы, минусы компании напрямую вытекают из плюсов. Ценообразование передачи электроэнергии находится полностью в государственных руках, а это значит, что стоимость услуг растет крайне медленно (ниже инфляции), а менеджмент вынужден безостановочно сражаться с ростом себестоимости, что бы сохранить маржу прибыли. Пока получается.

Компания нейтрально отчиталась за 2 квартал. Немножко уменьшилась выручка, а за ней операционная и чистая прибыль. Менеджмент отмечает влияние пониженного энергопотребления на результаты. (Covid - привет)

Самое важное в подобных историях это дивиденды. Им ничего не угрожает и свои 9% (два раза в год по 4,5%, спасибо господину Ливинскому) компания точно заплатит.

ФСК одна из тех компаний, которую с полным основанием можно назвать качественной дивидендной историей. Да, доходность не самая фантастическая и вряд ли сильно вырастет без каких-то кардинальных изменений законодательства, но зато она очень-очень устойчивая. (насколько в принципе может быть устойчивой 9% доходность) Как доля энергетики для консервативного портфеля акция подходит идеально.

Не является индивидуальной рекомендацией

{kind=link}

Фондовые рынки дают возможность исполнить все наши желания. Но при условии, что Вы примете верное решение. Иногда сделать это крайне сложно.

“INVEST IN FUTURE” поможет вам прибыльно освоить торговлю акциями. Получая последние новости из мира экономики, интересные инвестидеи, вы будете принимать верные решения!

Здесь вы найдёте:

💵Обучение трейдингу и долгосрочным инвестициям

💵Анализ акций мировых компаний

💵Ежедневные рекомендации на покупку или продажу

💵Последние новости из мира экономики

INVEST IN FUTURE- только выгодная торговля акциями📈

“INVEST IN FUTURE” поможет вам прибыльно освоить торговлю акциями. Получая последние новости из мира экономики, интересные инвестидеи, вы будете принимать верные решения!

Здесь вы найдёте:

💵Обучение трейдингу и долгосрочным инвестициям

💵Анализ акций мировых компаний

💵Ежедневные рекомендации на покупку или продажу

💵Последние новости из мира экономики

INVEST IN FUTURE- только выгодная торговля акциями📈

Tyson Foods (TSN) - краткий разбор компании

✍🏻 Polina

Tyson Foods - это современная пищевая компания, занимающаяся производством мяса говядины, свинины и курицы в США (доля рынка в США - 20%) под брендами Tyson, Jimmy Dean, Hillshire Farm, BallPark, Wright, Aidell'S и State Fair. Более 40% бизнеса Tyson Foods состоит из потребительских товаров, продаваемых через продуктовые магазины, остальное - оптовые поставки крупным потребителем. Компания основана в 1931 году.

Ключевые метрики:

22.16 млрд.долл - капитализация

$42.4 млрд. продаж в 2019 г.

премия года в номинации R&D

Мультипликаторы:

EV 34 млрд.долл.

EV / EBITDA – 8.4

PB – 1.53

PE - 11.33

Debt / EBITDA – 3

Компания стоит 11 чистых прибылей, или 1,5 балансовой стоимости, или 13,8 годовых FCF. Операционная маржинальность - средняя по отрасли 6,24%, Компания направляет 30% прибыли на выплату дивидендов, доходность которых к текущей цене составляет 2,7%. Настораживает долг, равный трем годовых EBITDA, но покрытие краткосрочной ликвидностью процентов по его обслуживанию положительное.

Показатели:

Доход за 2019 финансовый год: $42.405 млрд., против $40.052 в 2018 г.

Чистая прибыль - $ 2.022 млрд. в 2019 г. против $3.024 млрд. в 2018 г.

Последние 3 года выручка компании растет темпами по 7 % в год, EPS - темпами по 6.8%.

Отчет за Q1 2020 г. показал следующую динамику:

Доход за Q1 2020: $10.888 млрд, против $10.815 в Q4 2019

Чистая прибыль - за Q1 2020: $364 млн., против $557 млн. в Q4 2019.

Преимущества:

Стабильный и развивающийся бизнес, основанный на ежедневных потребностях человека в белке.

Инвестиции в разработку и производство искусственного мяса - тренд будущего, направленный на обеспечение потребностей человека без убийства животных.

Защита от инфляции - в случае восстановления мировой экономики, неизбежен рост инфляции, которая в первую очередь затронет продуктовый сегмент.

Риски:

Рост числа заболевших коронавирусной инфекцией среди производственного персонала компании.

❗️Не является индивидуальной инвестиционной рекомендацией

✍🏻 Polina

Tyson Foods - это современная пищевая компания, занимающаяся производством мяса говядины, свинины и курицы в США (доля рынка в США - 20%) под брендами Tyson, Jimmy Dean, Hillshire Farm, BallPark, Wright, Aidell'S и State Fair. Более 40% бизнеса Tyson Foods состоит из потребительских товаров, продаваемых через продуктовые магазины, остальное - оптовые поставки крупным потребителем. Компания основана в 1931 году.

Ключевые метрики:

22.16 млрд.долл - капитализация

$42.4 млрд. продаж в 2019 г.

премия года в номинации R&D

Мультипликаторы:

EV 34 млрд.долл.

EV / EBITDA – 8.4

PB – 1.53

PE - 11.33

Debt / EBITDA – 3

Компания стоит 11 чистых прибылей, или 1,5 балансовой стоимости, или 13,8 годовых FCF. Операционная маржинальность - средняя по отрасли 6,24%, Компания направляет 30% прибыли на выплату дивидендов, доходность которых к текущей цене составляет 2,7%. Настораживает долг, равный трем годовых EBITDA, но покрытие краткосрочной ликвидностью процентов по его обслуживанию положительное.

Показатели:

Доход за 2019 финансовый год: $42.405 млрд., против $40.052 в 2018 г.

Чистая прибыль - $ 2.022 млрд. в 2019 г. против $3.024 млрд. в 2018 г.

Последние 3 года выручка компании растет темпами по 7 % в год, EPS - темпами по 6.8%.

Отчет за Q1 2020 г. показал следующую динамику:

Доход за Q1 2020: $10.888 млрд, против $10.815 в Q4 2019

Чистая прибыль - за Q1 2020: $364 млн., против $557 млн. в Q4 2019.

Преимущества:

Стабильный и развивающийся бизнес, основанный на ежедневных потребностях человека в белке.

Инвестиции в разработку и производство искусственного мяса - тренд будущего, направленный на обеспечение потребностей человека без убийства животных.

Защита от инфляции - в случае восстановления мировой экономики, неизбежен рост инфляции, которая в первую очередь затронет продуктовый сегмент.

Риски:

Рост числа заболевших коронавирусной инфекцией среди производственного персонала компании.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Хороший слайд из презентации Русала, который может заставить вас передумать покупать акции компании даже не смотря на отскок в ценах на алюминий и долю в ГМК. Что же там интересного?

Профицит мощностей на мировом рынке составляет 2,2 млн тонн. Это примерно 7% всего рынка. Это большая цифра сама по себе, которая предполагает долгий период низких цен для балансировки рынка. (кажется процесс сокращения мощностей постепенно запускается) Но тут важен контекст, который ситуацию усугубляет.

Контекст называется Китай. Как мы видим, поднебесная занимает 60% всего мирового рынка крылатого метала (вау) и находится на полном самообеспечении внутренним производством. Причем Китайским производителям в принципе не интересны мировые цены, так как их производство субсидируется партией. (и народом) Изменить эту ситуацию никак нельзя, хотя дедушка Трамп периодически пытается.

То есть можно смело утверждать, что если на рынке и будут сокращаться производство, то все сокращение будет вне Китая.

У тут мы переходим к нашим сталеварам. Если у Китая все нормально и их рынок практически сбалансирован, (за счет пятилеток и плановой экономики, не иначе) то для остального мира ситуация скучнее. 2,2 млн от 14 это 15% профицита. Напомню, что алюминиевый завод это такая штука, которую очень сложно остановить. А уж если печи остановлены, то расходы на перезапуск сопоставимы чуть ли не с постройкой нового завода. Это я уже не вспоминаю про социальные протесты при увольнениях, проблемы с моногородами и политическое давление. То есть каждый производитель будет максимально жечь ресурсы и до последнего пытаться сохранить производство и объеме. Значит профицит на рынке может сохраняться еще достаточно долго, а цены останутся низкими. (ну или просто умеренными, никакой сверх маржи не светит) Более того, допустим вне Китайское производство как-то сбалансируется и цены наконец начнут расти. Тогда на рынок мгновенно хлынет читерский китайский металл, который опять же на даст ценам сильно вырасти. Шах и мат.

Лично я верю в достаточно быстрое и мощное восстановление мировой экономики в ближайшие годы. Но конкретно алюминиевая отрасль за счет слишком большого профицита мощностей и дотируемых китайских производителей может недополучить бонусов от это роста.

❗️Не является индивидуальной инвестиционной рекомендацией

Профицит мощностей на мировом рынке составляет 2,2 млн тонн. Это примерно 7% всего рынка. Это большая цифра сама по себе, которая предполагает долгий период низких цен для балансировки рынка. (кажется процесс сокращения мощностей постепенно запускается) Но тут важен контекст, который ситуацию усугубляет.

Контекст называется Китай. Как мы видим, поднебесная занимает 60% всего мирового рынка крылатого метала (вау) и находится на полном самообеспечении внутренним производством. Причем Китайским производителям в принципе не интересны мировые цены, так как их производство субсидируется партией. (и народом) Изменить эту ситуацию никак нельзя, хотя дедушка Трамп периодически пытается.

То есть можно смело утверждать, что если на рынке и будут сокращаться производство, то все сокращение будет вне Китая.

У тут мы переходим к нашим сталеварам. Если у Китая все нормально и их рынок практически сбалансирован, (за счет пятилеток и плановой экономики, не иначе) то для остального мира ситуация скучнее. 2,2 млн от 14 это 15% профицита. Напомню, что алюминиевый завод это такая штука, которую очень сложно остановить. А уж если печи остановлены, то расходы на перезапуск сопоставимы чуть ли не с постройкой нового завода. Это я уже не вспоминаю про социальные протесты при увольнениях, проблемы с моногородами и политическое давление. То есть каждый производитель будет максимально жечь ресурсы и до последнего пытаться сохранить производство и объеме. Значит профицит на рынке может сохраняться еще достаточно долго, а цены останутся низкими. (ну или просто умеренными, никакой сверх маржи не светит) Более того, допустим вне Китайское производство как-то сбалансируется и цены наконец начнут расти. Тогда на рынок мгновенно хлынет читерский китайский металл, который опять же на даст ценам сильно вырасти. Шах и мат.

Лично я верю в достаточно быстрое и мощное восстановление мировой экономики в ближайшие годы. Но конкретно алюминиевая отрасль за счет слишком большого профицита мощностей и дотируемых китайских производителей может недополучить бонусов от это роста.

❗️Не является индивидуальной инвестиционной рекомендацией

{kind=link}

Знаете что общего у следующих нефтяных компаний: Marathon Oil Corp, Chevron, Mobil, Exxon? Все это осколки в прошлом величайшей нефтяной империи Джона Рокфеллера - Standart Oil. В результате введения антимонопольного законодательства монополист был разделен на множество дочек, большинство из которых превратилось в гигантские современные корпорации.

К чему я вспомнил эту историю? Вот из за этой новости: https://www.kommersant.ru/doc/4456828?from=four_tech

Компания Epic Games начала неравную битву с двумя величайшими монополиями текущего времени: Apple и Google. Компания добивается снижения комиссий за внутри игровые платежи, которые проходят соответственно через платформы IOS и Android.

Почему Epic, масштабы которой весьма скромны на фоне трилионных капитализаций титанов рынка, вообще решила выйти на неравный бой? Все дело в том, что самая популярная игра компании - Fortnite - имеет более 300 млн активных игроков. Это лояльное коммьюнити силу и влияние которого просто невозможно игнорировать. Да и момент для начала битвы подобран успешно. Всего пару недели назад руководители четырех крупнейших IT гигантов оправдывались перед сенатом за собственное монопольное положение.

Я считаю, что дело начатое Epic может перерасти в масштабный прецедент и по своим масштабам и влиянию даже превзойти знаменитое разделение Standart Oil. Соответственно это риск для IT гигантов, который пока никак не учитывается в их капитализации. Следим за развитием событий!

К чему я вспомнил эту историю? Вот из за этой новости: https://www.kommersant.ru/doc/4456828?from=four_tech

Компания Epic Games начала неравную битву с двумя величайшими монополиями текущего времени: Apple и Google. Компания добивается снижения комиссий за внутри игровые платежи, которые проходят соответственно через платформы IOS и Android.

Почему Epic, масштабы которой весьма скромны на фоне трилионных капитализаций титанов рынка, вообще решила выйти на неравный бой? Все дело в том, что самая популярная игра компании - Fortnite - имеет более 300 млн активных игроков. Это лояльное коммьюнити силу и влияние которого просто невозможно игнорировать. Да и момент для начала битвы подобран успешно. Всего пару недели назад руководители четырех крупнейших IT гигантов оправдывались перед сенатом за собственное монопольное положение.

Я считаю, что дело начатое Epic может перерасти в масштабный прецедент и по своим масштабам и влиянию даже превзойти знаменитое разделение Standart Oil. Соответственно это риск для IT гигантов, который пока никак не учитывается в их капитализации. Следим за развитием событий!

{kind=link}

Forwarded from ИнвестТема | Литвинов Владимир

Русагро - увеличила чистую прибыль в 3 раза в первом полугодии 2020 года

В своей аналитической работе я часто рассматриваю компанию Русагро. И почти во всех статьях позитивно высказываюсь в ее отношении. Русагро остается классической компанией роста со всеми вытекающими. Операционные результаты показывают рост по основным сегментам бизнеса, что привело к значительному увеличению чистой прибыли по итогам первого полугодия.

Выручка составила 71 млрд рублей, что на 9% больше по сравнению с первым полугодием 2019 года. Драйверами роста являются масложировой и мясной сегменты. Продажи растут благодаря увеличению объемов реализации. А вот сахарный бизнес стагнирует из-за падения цен на сахар. Молочное направление оказалось не столь успешным, как планировалось. Руководство не видит перспектив дальнейшего роста по этому сегменту.

Что касается сахарного бизнеса гендиректор Русагро Максим Басов заявил:

«Ситуация в сахарном бизнесе в России меняется — от избыточного предложения мы приходим к сбалансированному рынку. В этом году мы ожидаем, что цены на сахар будут достаточно хорошими, а бизнес будет прибыльным»

В 2019 году на прибыль оказывала давление переоценка биологических активов. В 2020 году этот фактор не будет оказывать влияние. Операционные расходы остались на уровне прошлого года. Все это позволило значительно нарастить чистую прибыль, выведя ее на уровень в 8 млрд рублей, что в 3,1 раза выше показателей прошлого года.

Чистый долг компании сократился за период на 16,4% до 51,62 миллиарда рублей.

Соотношение NetDebt/EBITDA составило 2,17x против 3,17x на 31 декабря 2019 года.

Рост финансовых показателей и сокращение долговой нагрузки позволяет руководству принять решение о выплате промежуточных дивидендов. Совет директоров рекомендовал дивиденды в размере $0,95 на одну акцию. Дивиденды не рекордные, но все же приятный бонус для акционеров.

Как я уже говорил ранее, Русагро компания роста. Динамика финансовых показателей заставляет меня по-прежнему удерживать акции компании в своем портфеле. Я продолжаю позитивно смотреть на ближайшие перспективы и жду увеличение капитализации в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией

В своей аналитической работе я часто рассматриваю компанию Русагро. И почти во всех статьях позитивно высказываюсь в ее отношении. Русагро остается классической компанией роста со всеми вытекающими. Операционные результаты показывают рост по основным сегментам бизнеса, что привело к значительному увеличению чистой прибыли по итогам первого полугодия.

Выручка составила 71 млрд рублей, что на 9% больше по сравнению с первым полугодием 2019 года. Драйверами роста являются масложировой и мясной сегменты. Продажи растут благодаря увеличению объемов реализации. А вот сахарный бизнес стагнирует из-за падения цен на сахар. Молочное направление оказалось не столь успешным, как планировалось. Руководство не видит перспектив дальнейшего роста по этому сегменту.

Что касается сахарного бизнеса гендиректор Русагро Максим Басов заявил:

«Ситуация в сахарном бизнесе в России меняется — от избыточного предложения мы приходим к сбалансированному рынку. В этом году мы ожидаем, что цены на сахар будут достаточно хорошими, а бизнес будет прибыльным»

В 2019 году на прибыль оказывала давление переоценка биологических активов. В 2020 году этот фактор не будет оказывать влияние. Операционные расходы остались на уровне прошлого года. Все это позволило значительно нарастить чистую прибыль, выведя ее на уровень в 8 млрд рублей, что в 3,1 раза выше показателей прошлого года.

Чистый долг компании сократился за период на 16,4% до 51,62 миллиарда рублей.

Соотношение NetDebt/EBITDA составило 2,17x против 3,17x на 31 декабря 2019 года.

Рост финансовых показателей и сокращение долговой нагрузки позволяет руководству принять решение о выплате промежуточных дивидендов. Совет директоров рекомендовал дивиденды в размере $0,95 на одну акцию. Дивиденды не рекордные, но все же приятный бонус для акционеров.

Как я уже говорил ранее, Русагро компания роста. Динамика финансовых показателей заставляет меня по-прежнему удерживать акции компании в своем портфеле. Я продолжаю позитивно смотреть на ближайшие перспективы и жду увеличение капитализации в дальнейшем.

❗️Не является индивидуальной инвестиционной рекомендацией

Блог БородаИнвест в основном про инвестиции, скучные финансовые отчеты, циферки, мультипликаторы. Вот это вот все, что вызывает у среднестатистического человека зевоту и желание отвлечься. Блог с фитоняшками, замена ступичного подшипника или видео с котиками (вне конкуренции) пользуется значительно большей популярностью среди "нормальных" людей. Да что там говорить, мне самому фитоняшки нравятся больше, чем очередной финансовый отчет Мечела.

Но я не про это. Поскольку на фалангах пальцев даже самого скучного инвест-блогера живет писатель, сегодня я хочу поговорить с вами на отвлеченные темы. Например, вот такой заголовок: " Как понять, что ты что-то делаешь правильно?" Хороший вопрос с привкусом напряжения в воздухе и ноткой бытовой философии.

Для меня ответ на него достаточно прост. Если ты делаешь что-то в правильном направлении, это что-то обычно дается с трудом и большим напряжением. А когда становится легко и понятно, пора снова искать точку напряжения и развития. Звучит немного буднично и банально, что-то типа классического: "Выйди из зоны комфорта". (вы бы сначала спросили когда я вообще в ней был) Но банально, не значит не правильно. Приведу примеры.

Пример первый - автор делает зарядку

В первые 32 года жизни я не делал зарядку никогда. Сейчас, в 34 года, я чувствую невероятную легкость в теле, а по утрам меня просто распирает энергия.

Пример второй - ближе к инвестициям

Когда я сел писать свой первый инвестиционный обзор, на его подготовку ушло пару суток. Было тяжело, не понятно, еще раз не понятно зачем это все и в целом раздражающе. Сейчас, с опытом, каждый следующий обзор занимает немножко меньше времени. Самое то, что бы насладиться процессом и получать удовольствие от жизни?

Как бы не так. Я переключился на Америку. Тут для меня двойной вызов: слабый английский (повод его подтянуть) и сложные высокотехнологичные бизнесы в которых мои знания были (и скорее всего остаются) равны нулю. Сейчас я продолжаю придерживаться того же принципа. Как только отчет какой-то компании становится понятен "с налета" это хороший повод посвятить больше времени изучению новых перспективных историй. Так и живу))

Мысль и идея поста до банального проста. Если вам вдруг стало тяжело, (а тяжело в жизни бывает регулярно) значит вы что-то в своей жизни делаете правильно. Похвалите себя и продолжайте хреначить. И все у вас получится и будет хорошо.

Успешных инвестиций!

Но я не про это. Поскольку на фалангах пальцев даже самого скучного инвест-блогера живет писатель, сегодня я хочу поговорить с вами на отвлеченные темы. Например, вот такой заголовок: " Как понять, что ты что-то делаешь правильно?" Хороший вопрос с привкусом напряжения в воздухе и ноткой бытовой философии.

Для меня ответ на него достаточно прост. Если ты делаешь что-то в правильном направлении, это что-то обычно дается с трудом и большим напряжением. А когда становится легко и понятно, пора снова искать точку напряжения и развития. Звучит немного буднично и банально, что-то типа классического: "Выйди из зоны комфорта". (вы бы сначала спросили когда я вообще в ней был) Но банально, не значит не правильно. Приведу примеры.

Пример первый - автор делает зарядку

В первые 32 года жизни я не делал зарядку никогда. Сейчас, в 34 года, я чувствую невероятную легкость в теле, а по утрам меня просто распирает энергия.

Пример второй - ближе к инвестициям

Когда я сел писать свой первый инвестиционный обзор, на его подготовку ушло пару суток. Было тяжело, не понятно, еще раз не понятно зачем это все и в целом раздражающе. Сейчас, с опытом, каждый следующий обзор занимает немножко меньше времени. Самое то, что бы насладиться процессом и получать удовольствие от жизни?

Как бы не так. Я переключился на Америку. Тут для меня двойной вызов: слабый английский (повод его подтянуть) и сложные высокотехнологичные бизнесы в которых мои знания были (и скорее всего остаются) равны нулю. Сейчас я продолжаю придерживаться того же принципа. Как только отчет какой-то компании становится понятен "с налета" это хороший повод посвятить больше времени изучению новых перспективных историй. Так и живу))

Мысль и идея поста до банального проста. Если вам вдруг стало тяжело, (а тяжело в жизни бывает регулярно) значит вы что-то в своей жизни делаете правильно. Похвалите себя и продолжайте хреначить. И все у вас получится и будет хорошо.

Успешных инвестиций!

Облигации Беларуси, как инструмент торговли

✍️🏻Михаил Титов

Республика Беларусь столкнулась с тяжелым политическим кризисом, который на данный момент затронул большинство граждан соседней республики, и лично я желаю белорусам скорейшего выхода из сложившейся ситуации. Однако, не смотря на все это, инвесторам в долговые инструменты текущие обстоятельства открывают новые возможности.

На московской бирже торгуются три выпуска облигаций соседней республики: Беларусь-03, Беларусь-04 и Беларусь-07. Третья и четвертая серии погашаются в августе 2022 года и имеют объемы эмиссии в 5 млрд. российских рублей, а седьмая серия погашается в мае 2025 года и имеет объем в 10 млрд. рос.рублей.

После анализа ситуации, представители Евросоюза, анонсировали введение новых экономических санкций против Республики Беларусь и представителей ее правящей элиты, что повлекло лавинообразные распродажи белорусского гос. долга. Зарубежные инвесторы опасаются, что санкции могут включать в себя ограничения по инвестициям в белорусские долговые бумаги и стараются избавиться от них заранее.

На распродажах все три выпуска давали возможность зафиксировать от 10% до 10,5% эффективной годовой доходности к погашению. На данный момент, пролив откупили, но возможность зафиксировать 9,5-10% доходности, все еще кажется очень привлекательной, при текущей ключевой ставке ЦБ РФ.

Естественно, высокая доходность подразумевает повышенные риски. Однако на мой взгляд, сброс гос. бумаг связан больше с паническими продажами иностранных инвесторов, чем с реальным дисконтированием вероятности потерять вложенные средства. Гос. долг Белоруссии к ВВП находится на нормальных значениях, в пределах 30-35%.

Напомню, что в 22 году, по данным облигациям нужно выплатить всего 10 млрд. рублей, что для страны с ВВП примерно в 4 трлн. рублей, не является какой-то сверх тяжелой задачей, и мотивации объявлять дефолт из-за 10 млрд. рублей вместо того, чтобы попытаться, на крайний случай, рефинансировать долг, я не вижу.

Конечно, нужно понимать, что дефолт все же возможен, в случай длительного политического противостояния, забастовок и военного вмешательства из вне, при котором экономика Белоруссии будет полностью разрушена, но данный вариант кажется мне очень маловероятным.

❗️Не является индивидуальной инвестиционной рекомендацией

✍️🏻Михаил Титов

Республика Беларусь столкнулась с тяжелым политическим кризисом, который на данный момент затронул большинство граждан соседней республики, и лично я желаю белорусам скорейшего выхода из сложившейся ситуации. Однако, не смотря на все это, инвесторам в долговые инструменты текущие обстоятельства открывают новые возможности.

На московской бирже торгуются три выпуска облигаций соседней республики: Беларусь-03, Беларусь-04 и Беларусь-07. Третья и четвертая серии погашаются в августе 2022 года и имеют объемы эмиссии в 5 млрд. российских рублей, а седьмая серия погашается в мае 2025 года и имеет объем в 10 млрд. рос.рублей.

После анализа ситуации, представители Евросоюза, анонсировали введение новых экономических санкций против Республики Беларусь и представителей ее правящей элиты, что повлекло лавинообразные распродажи белорусского гос. долга. Зарубежные инвесторы опасаются, что санкции могут включать в себя ограничения по инвестициям в белорусские долговые бумаги и стараются избавиться от них заранее.

На распродажах все три выпуска давали возможность зафиксировать от 10% до 10,5% эффективной годовой доходности к погашению. На данный момент, пролив откупили, но возможность зафиксировать 9,5-10% доходности, все еще кажется очень привлекательной, при текущей ключевой ставке ЦБ РФ.

Естественно, высокая доходность подразумевает повышенные риски. Однако на мой взгляд, сброс гос. бумаг связан больше с паническими продажами иностранных инвесторов, чем с реальным дисконтированием вероятности потерять вложенные средства. Гос. долг Белоруссии к ВВП находится на нормальных значениях, в пределах 30-35%.

Напомню, что в 22 году, по данным облигациям нужно выплатить всего 10 млрд. рублей, что для страны с ВВП примерно в 4 трлн. рублей, не является какой-то сверх тяжелой задачей, и мотивации объявлять дефолт из-за 10 млрд. рублей вместо того, чтобы попытаться, на крайний случай, рефинансировать долг, я не вижу.

Конечно, нужно понимать, что дефолт все же возможен, в случай длительного политического противостояния, забастовок и военного вмешательства из вне, при котором экономика Белоруссии будет полностью разрушена, но данный вариант кажется мне очень маловероятным.

❗️Не является индивидуальной инвестиционной рекомендацией