Россельхозбанк привлекает деньги все дешевле и дешевле. Все познается в сравнении простых кредитных спредов. Госбанк в рамках крупной зарегистрированной эмиссии размещает субординированные облигации, которые будут учитываться в составе основного капитала или капитала первого уровня по МСФО. Дорогой, очень ценный для эмитента источник собственных средств и рискованный для инвесторов вследствие жестких ковенант. По выпуску предусмотрено право эмитента на выкуп через 10 лет при ставке купона в размере 10,1% годовых. Получается что премия к бескупонной государственной кривой составляет жалких (другое слово не подобрать) 123 базисных пункта. Например, в апреле субординированный долг был продан с премией 160 базисных пунктов. Что за это время произошло позитивного помимо новостей о докапитализации? На самом деле ничего, чтобы так сузить ориентир предложения. Я довольно нормально отношусь к РСХБ, хотя репутация банка не самая гладкая вследствие низкого качества кредитного портфеля за последние годы. Любая покупка должна оправдывать все теоретические и не теоретические риски, странное размещение.

#облигации #рсхб #суборд

#облигации #рсхб #суборд

Борьба за поиск капитала продолжается. Газпромбанк в своей ежемесячной отчетности за октябрь неожиданно отразил прирост основного капитала через увеличение субординированного долга в размере 13.7 млрд руб. Примечательно, что облигации в этот период времени не размещались, так что можно предположить о «клубной сделке» или в капитал занёс денежные средства основной акционер - Газпром. Форма нового долга может быть разной: кредит или депозит, который учитывается в капитале первого уровня. Проще говоря деньги поступили в источник капитала, который необходим банку. Все действия в целом согласуются с моим прогнозом даже с опережением. Более активное привлечение «альтернативного» акционерного капитала увеличивает вероятность погашения гибридного вечного долларового выпуска в конце ближайшего апреля. Сейчас он торгуется ниже номинала с учётом накопленного купона. Доходность при условии выкупа эмитентом составляет 15% годовых.

#гпб #капитал #облигации #суборд

#гпб #капитал #облигации #суборд

Стабильность рубля и ОФЗ - это не главный сюрприз. Инвесторы повернулись лицом к российским банкам. Субординированный долг стал одним из лакомых вложений с декабря 2018 года. Еврооблигации ВТБ (вечный выпуск и суборд 2022 года) подорожали на 6-10% с учётом купона в долларах США. Напомню, что ничего не изменилось, но риски переоценились и снизились. Раньше бумаги продавали как на фоне санкционных угроз, так и вследствие шумихи, что ВТБ не хватает дополнительного буфера к минимальному уровню капитала, чтобы соответствовать новым требованиям ЦБ РФ по Базель III. Вообще для меня было удивление, что так дёшево стоил ВТБ 2022 в долларах - доходность достигала 8.2% в начале октября (сейчас 6.5%), а премия к американским гособлигациям до 5%. То есть оценивались риски даже списания, хотя странно, когда это вторая бумага по субординированному рангу - в случае крайне негативного сценария сначала под нож попал бы выпуск вечный на $2.25 млрд - факторы списания жёстче в отличие от ВТБ 2022. Кстати мой любимчик «вечный» ГПБ, о котором часто писал, принёс инвесторам за аналогичный период около 7% в долларах. При меньших рисках и активном увеличении капитала самим банков в течение прошлого года в отличие от конкурентов.

#суборд #банки #рф #аппетит

#суборд #банки #рф #аппетит

Тем временем рыночные риски относительно санкций на госбанки России уходят с простора котировок. Сегодня субординированные еврооблигации ВТБ 2022 закрыли уровень августа, от которого массово потеряли в стоимости по причине публикации законопроекта по санкциям против отечественных институтов. Естественно, ВТБ был одним из претендентов в умах инвесторов, поскольку банк активно участвовал в операциях на внешних рынках в разных сделках, об этом неоднократно говорили в США на слушаниях, посвящённым влиянию санкций на США и в первую очередь Россию. Аналогичный закрытый «гэп» можно увидеть в долларовых бумагах ВЭБ 2023, которые также торгуются практически на уровнях до начала августа. Если взглянуть на график ВТБ, потенциал ценового роста сохраняется, так как апрельские уровни ещё не достигнуты. Для этого необходимы очень хорошие новости по Русал, НО ненужно забывать о росте кривой UST с конца третьего квартала 2017 до текущих дней. По моим оценкам, уход облигаций ВТБ 2022 ниже 5.8% является аргументом выхода из бумаг без всяких разговоров. В настоящий момент я рекомендую удерживать длинные позиции.

#втб #бумаги #суборд #санкции

#втб #бумаги #суборд #санкции

Для инвесторов остаётся открытым вопрос о сроке погашения вечных субординированных еврооблигаций Газпромбанка, о которых я часто писал на канале в качестве торговой идеи. 25 апреля состоится очередная оферта «колл», однако банк до сих пор не объявил о её реализации, тогда как по другим декабрьским «субордам» ГПБ сообщил о выкупе ровно за месяц. Время ещё есть и шансы на погашение усиливаются с фундаментальной точки зрения. Во-первых, выпуск является гибридным (учитывается в первом и во втором капитале по МСФО) и уже частично амортизирован. Главная «ценность» для банка, на мой взгляд, именно капитал первого уровня (добавочный капитал по российским стандартам), который учитывает этот выпуск всего на 9.8 млрд руб. (53 млрд в капитале второго уровня) После докапитализации от Газпрома давление на капитал будет сглажено в случае исполнения опциона-колл (сумарно $1 млрд). Во-вторых, обслуживание долга составляет практически 10% годовых в долларах США (очень дорого), учитывая, что основной объём приходится на капитал второго уровня, который теоретически дешевле. В-третьих, банк не испытывает проблем с валютной ликвидностью, так как её объём равен около $6 млрд с учётом облигаций для залога. А профицит ликвидности составляет, по моим оценкам, $2.5-3 млрд.

#гпб #суборд #вечный

#гпб #суборд #вечный

На сайте Московской биржи 12 апреля появилась информация, что Газпромбанк принял решение погасить субординированный долг, номинированный в швейцарских франках на 350 млн. Еврооблигации входят в состав капитала второго уровня и не являются вечными. В случае неисполнения опциона банку пришлось бы держать выпуск до мая 2024 года с купонной ставкой около 4%, что ниже текущей стоимости обслуживания (5.125%). Тем не менее сокращение валютного фондирования остается приоритетной задачей, учитывая, что в долларовом выражении купон составил бы под 7% годовых (дорого). Кредитный институт последовательно погашает через опцион субординированные бумаги второго капитала, которые являются менее рискованными в отличие от «вечных», поскольку списание происходит в случае падения норматива до значения, когда к процессу подключается агентство по страхованию вкладов, инициирующее процедуру банкротства или санации. В базовом сценарии такое событие я не рассматриваю.

#гпб #новости #суборд

#гпб #новости #суборд

Главным камнем для государственных банков России выступает неопределенность в санкциях США, временами угрожающие введение очередного пакета, позволяющего ограничить банкам операции в долларах США на внешних рынках. Моя идея погашения «вечного» долга пока не срабатывает, так как я думал Газпромбанк начнет череду погашений именно с самого дорогого инструмента при соблюдении некоторых предпосылок. Эти предпосылки реализовались - Газпром предоставил большой объем средств в капитал Газпромбанка и банк хорошо заработал по итогам 2018 года. Тем не менее торговая идея реализовалась успешно и вы могли получить доход ~ в размере 15% в долларах США за полгода. Следует ли держать еврооблигации еще полгода после 25 апреля в надежде на исполнение оферты в октябре - каждый должен решить для себя сам. Если бумага останется в рынке, а этот сценарий уже базовый для меня, то котировки могут взлететь на 2-3% на фоне спроса. Потом можно продать позицию на хорошей ноте.

#гпб #новости #суборд

#гпб #новости #суборд

Газпромбанк. Не исполнив опцион колл (право на выкуп облигаций) в прошлый четверг долларовые вечные еврооблигации с полугодовой офертой подорожали на 2-2.5% и в моменте инвесторы продавали инструмент по 102.6-103.2% от номинала. В прошлом посте я писал о будущем потенциальном позитивном росте (2-3%), поэтому официально закрываю разговоры на канале об этом выпуске и больше не вижу смысла комментировать, так как все реализовалось с чрезмерным потенциалом. Совокупный доход составил 17-18% годовых за полгода, однако отмечу причину неисполнения опциона. Согласно отчетности за март, собственные средства банка снизились на 10.5 млрд рублей и практически половина пришлась на основной капитал, в который входит частично субординированный вечный долг. При этом снижение капитала могло произойти еще сильнее, но восстановление некоторых позиций по статьям, обычно уменьшающих базовый капитал (входит в расчет основного капитала) нивелировало негативное давление. Возможно было принято решение сохранить бумаги до более комфортной ситуации, так как вдруг появится необходимость в создании резервов или еще что-нибудь. Хотя сами нормативы продолжают улучшаться главным образом за счет снижения активов, взвешенных с учетом риска. И еще напоследок, ставка купона (9.845%) не меняется пока, я видел в других каналах писали о мифической смене купона – это неправда.

#гпб #суборд #перп

#гпб #суборд #перп

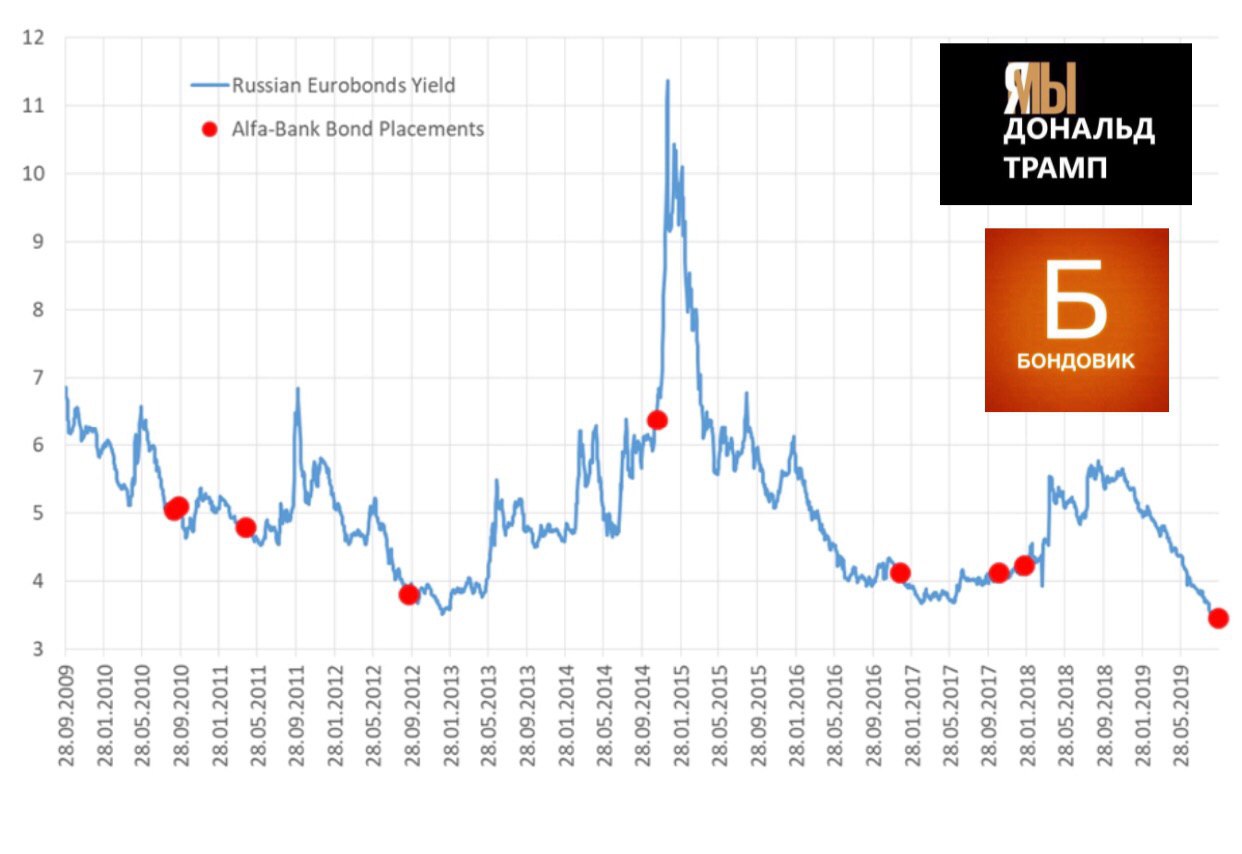

Альфа видит коррекцию долгового рынка? Альфа-банк с 1 октября насчёт встречу с инвесторами по размещению субординированных облигаций в долларах США в капитал второго уровня. По выпуску предусмотрено право выкупа облигаций эмитентом через 5.5 лет. Бумаги не являются вечными, поэтому с точки зрения риска оцениваются ниже, но выше относительно обычных «старших» облигаций. На графике ниже перед вами динамика доходности долларовых облигаций Россия. Мои коллеги по управлению активами заметили интересные зависимости. Точками обозначены размещения Альфа-банк. Что мы видим? Банку всегда удавалось размещать инструменты перед коррекцией долгового рынка вниз. Казначейство и руководство хорошо чувствует эти моменты, а история подтверждается много раз. Я думаю следует задуматься над этим, это конечно не история результатов по S&P 500 за 30 лет... тем не менее есть ещё аргументы для повторения ситуации, с которыми поделюсь позже.

#альфа #бонды #суборд

#альфа #бонды #суборд

{kind=link}

Газпромбанк и его вечный субординированный долг. Поступил вопрос от читателя, почему банк не погашает еврооблигации. «Старые» участники канала прекрасно помнят, что я довольно часто комментировал торговую идею о покупке гибридных облигаций ГПБ, которые частично учитываются в капитале первого и второго уровня по МСФО. Ранее об этом можно почитать в старых записях с соответствующими ссылками на первые посты. Сейчас я несколько затрудняюсь в ответе, поскольку свою позицию много раз разжёвывал, однако казначейство не считает нужным этого делать - погашать бонд. Более того в предверии очередного прохождения «оферты колл» в конце октября банк так и не объявил о выкупе, тогда как такое право появляется буквально за один месяц. О выкупе других субординированных облигаций анонсировалось заранее. В настоящий момент рыночная стоимость выпуска не закладывает вероятность погашения, потому существуют шансы на продление опциона минимум до конца апреля 2020 года. Если покупать облигацию с расчетом на выкуп через полгода доходность составит около 2.0-2.5%, через год - около 4.0-5.0%. Все зависит по какой цене купите - я обозначил сегодняшнюю рыночную «вилку». Нормативы достаточности капитала улучшились и они соответствуют требованиям Банка России с учётом регуляторных надбавок. С начала года капитал первого уровня по РСБУ получил приток в размере 100 млрд руб. от акционеров, а сам выпуск продолжает амортизироваться из структуры базового капитала. Я не исключаю, что после полного вступления в силу новых смягчений по резервированию с 2020 года, которые должны помочь банкам высвободить капитал и улучшить нормативы, мы увидим более высокие шансы на выкуп гибридного долга.

#гпб #суборд #облигации

#гпб #суборд #облигации

Добьём информационный поток «завтрак с ВТБ». В феврале я отмечал, что банк начнёт размещение субординированных облигаций в рублях, прогноз наконец-то сбылся. В рублях на 10.5 лет предлагается ставка купона около 8% с возможным правом выкупа облигаций эмитентом не раньше, чем через 5 лет. Естественно, ожидания были подкреплены не тем постом, а совокупностью факторов из-за необходимости перейти банковской системе на несчастный Базель III, который откладывается очередной год. Эта тема, если мне не изменяет память, длится с 2012 года. Вы только вдумайтесь, сколько прошло времени, но банки так и не смогли подготовиться к новым требованиям. Более того, мы прошли период рекапитализации, когда западный враг ввёл первые санкции с 2014 года на рефинансирование внешнего долга, а население добила банковскую систему своей неплатёжеспособностью. Справедливо ли рублевое предложение под 8% годовых? К большому сожалению, да. Классическое сравнение должно базироваться на валютном аналоге через кросс-своп, в этом плане все честно. Однако, любая частная инвестиция должна быть дисконтирована не текущей, а ожидаемой ставкой. Верите ли вы, что 8% минимум на 5 лет до оферты - это норм? Я нет.

#втб #облигации #суборд

#втб #облигации #суборд

Газпромбанк проводит сбор заявок среди квалифицированных инвесторов на приобретение субординированных долларовых облигаций второго ранга. Ориентир по купону 5% годовых в USD. Данный тип бумаг предполагает более высокий кредитный риск относительно обычных старших облигаций, однако риск ниже по сравнению с вечными бумагами. По выпуску, в соответсвии с требованиями ЦБ РФ, предполагается право выкупа бумаг эмитентом через 5.5 лет. Встроенное погашение через 10.5 лет. Облигации могут быть списаны при достижении базового капитала ниже 2%. @bondovik

#гпб #облигации #суборд

#гпб #облигации #суборд

{kind=link}