Альфа-банк вслед за другими банками повышает ставки по рублёвым и валютным вкладам. Базовая рублёвая ставка депозитов достигает 6.88% с учётом капитализации процентов. Для клиентов она может составить в лучшем случае 7.4%. На рынке облигаций соответствующего эмитента сейчас возможно зафиксировать процентную ставку на уровне 9% сроком на 1-4 года. При этом банковские облигации можно спокойно приобретать вблизи 9.5%, однако основная концентрация дородностей все-таки расположена около 9%. В то же время ещё раз отмечу, что рынок не очень справедливо оценивает многие выпуски. О причинах повышения стоимости вкладов я писал в ранних обзорах.

#вклады #облигации #ставки #альфа

@bondovik

#вклады #облигации #ставки #альфа

@bondovik

Вчера Альфа-Банк представил ожидаемо сильные консолидированные результаты по МСФО за 2018 год. Банк заработал $1.3 млрд чистой прибыли при рентабельности среднего капитала в размере 19.5%. Основными драйверами доходов стали прекрасные результаты по темпам ускорения чистого процентного дохода и от положительного эффекта от валютной переоценки. В результате чистая процентная маржа улучшилась до 4.6% против 4.4% годом ранее. Впрочем, нельзя не отметить хорошую работу в части фондирования, поскольку удалось нарасти розничные депозиты на 25% без учета валютной переоценки, что и стало одним из факторов снижения чистых процентных расходов. Качество кредитного портфель существенно не изменилось, однако неработающие кредиты от 90 дней оцениваются банком на уровне 1.4% против 2.3% в прошлом году. Главной силой эмитента является уровень достаточности капитала в свете перехода на Базель III, который оценивается на консолидированной основе в размере 17.3% (15.7% в 2017).

#альфа #отчетность #мсфо

#альфа #отчетность #мсфо

Как дела с профицитом? Альфа-банк – профицит валютной ликвидности вырос с 90 до 135 млрд руб. Произошло это за счет увеличения ликвидных активов и незначительного уменьшения краткосрочных валютных пассивов. Сильной стороной является большая доля ценных бумаг, которые не находятся под залогом и выступают предметом возможных продаж в случае необходимости. Рублевые активы увеличивались в первую очередь за счет аналогичной валюты фондирования, поэтому перекосов в этом плане практически нет. Альфа-банк, как и год назад, чувствует себя хорошо с профицитом иностранных средств. Достаточность базового капитала равняется 9.28% против 8.93% полгода назад. Способ оценки написан здесь.

#альфа #девальвация #валюта

#альфа #девальвация #валюта

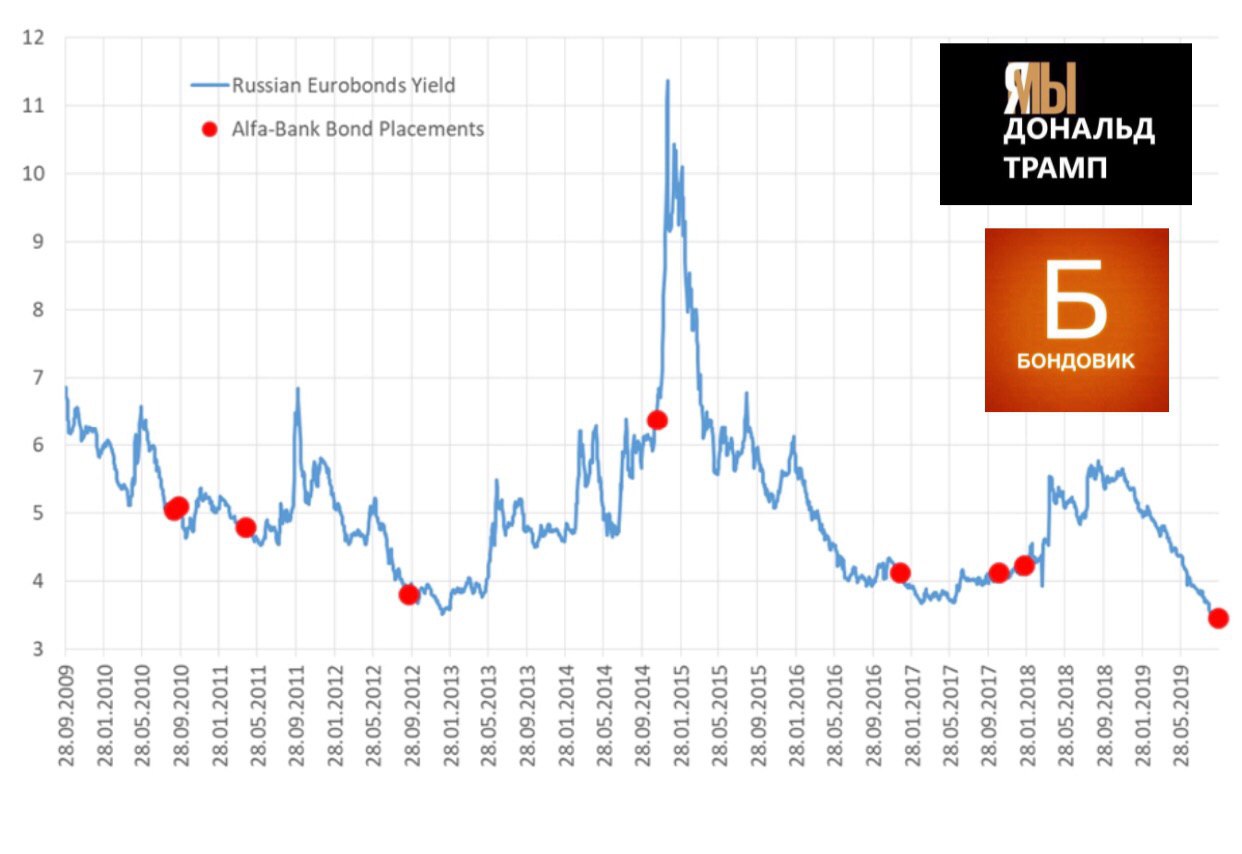

Альфа видит коррекцию долгового рынка? Альфа-банк с 1 октября насчёт встречу с инвесторами по размещению субординированных облигаций в долларах США в капитал второго уровня. По выпуску предусмотрено право выкупа облигаций эмитентом через 5.5 лет. Бумаги не являются вечными, поэтому с точки зрения риска оцениваются ниже, но выше относительно обычных «старших» облигаций. На графике ниже перед вами динамика доходности долларовых облигаций Россия. Мои коллеги по управлению активами заметили интересные зависимости. Точками обозначены размещения Альфа-банк. Что мы видим? Банку всегда удавалось размещать инструменты перед коррекцией долгового рынка вниз. Казначейство и руководство хорошо чувствует эти моменты, а история подтверждается много раз. Я думаю следует задуматься над этим, это конечно не история результатов по S&P 500 за 30 лет... тем не менее есть ещё аргументы для повторения ситуации, с которыми поделюсь позже.

#альфа #бонды #суборд

#альфа #бонды #суборд

{kind=link}