❗️Объявлена санация

Московского Индустриального банка (МИнБ) через Фонд консолидации банковского сектора.

Банк продолжает работать, санация не является страховым событием, мораторий на удовлетворение требований кредиторов не вводится.

Московского Индустриального банка (МИнБ) через Фонд консолидации банковского сектора.

Банк продолжает работать, санация не является страховым событием, мораторий на удовлетворение требований кредиторов не вводится.

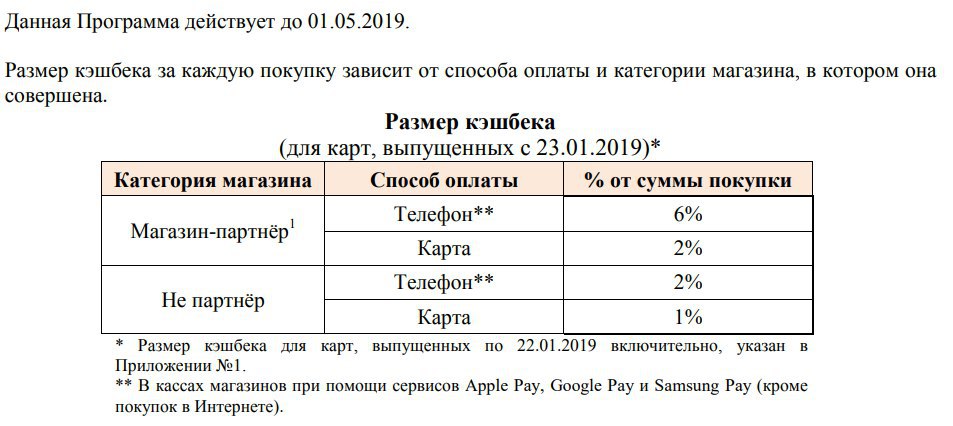

🔸12% кэшбэка больше нет

По картам Халва Совкомбанка опять новые условия бонусной программы.

● Для карт, оформленных с 23.01.2019 теперь максимальный кэшбэк — 6%, а не 12%.

Напомню, такой процент можно получать при покупках у партнёров собственными средствами с помощью Apple/Google/Samsung Pay. Лимит выплаты 5000 руб.

Для карт, выпущенных по 22.01.2019 включительно, размер кэшбэка и порядок его начисления остались прежними.

Из последнего ухудшения — у старых клиентов появилась необходимость для максимального кэшбэка с нового расчетного периода в январе делать оборот аж от 50к с общим числом покупок от 10 штук.

● Программа «Любимая покупка» теперь называется «СуперКэшбэк». Здесь можно получить 35% (макс. 5к ₽) за любую одну покупку у партнёра в 2019 году, но для получения такой возможности нужно в течение 6 месяцев делать не менее 5 покупок у партнёров своими деньгами на общую сумму от 10к ₽.

● Теперь указано, что бонусная программа действует до 01.05.2019. Полный её конец или отмена повышенного кэшбэка - увидим потом.

- Детали на сайте Халвы; Условия бонусной программы (pdf)

#халва #совкомбанк

По картам Халва Совкомбанка опять новые условия бонусной программы.

● Для карт, оформленных с 23.01.2019 теперь максимальный кэшбэк — 6%, а не 12%.

Напомню, такой процент можно получать при покупках у партнёров собственными средствами с помощью Apple/Google/Samsung Pay. Лимит выплаты 5000 руб.

Для карт, выпущенных по 22.01.2019 включительно, размер кэшбэка и порядок его начисления остались прежними.

Из последнего ухудшения — у старых клиентов появилась необходимость для максимального кэшбэка с нового расчетного периода в январе делать оборот аж от 50к с общим числом покупок от 10 штук.

● Программа «Любимая покупка» теперь называется «СуперКэшбэк». Здесь можно получить 35% (макс. 5к ₽) за любую одну покупку у партнёра в 2019 году, но для получения такой возможности нужно в течение 6 месяцев делать не менее 5 покупок у партнёров своими деньгами на общую сумму от 10к ₽.

● Теперь указано, что бонусная программа действует до 01.05.2019. Полный её конец или отмена повышенного кэшбэка - увидим потом.

- Детали на сайте Халвы; Условия бонусной программы (pdf)

#халва #совкомбанк

{kind=link}

🔸Полный бесконтакт

Любопытный пилотный проект от «Альфа-банка» и Visa: банкоматы, где нет клавиатуры, чекового аппарата и слота для карт.

Только сенсорный экран и NFC-модуль, который работает с картами и смартфонами/часами.

Такие банкоматы легче, дешевле, проще в обслуживании, безопаснее, наконец, они быстрее работают.

Если проект будет успешен - в следующем году банк начнёт обновлять свою сеть с такими банкоматами.

- Источник

#альфа

Любопытный пилотный проект от «Альфа-банка» и Visa: банкоматы, где нет клавиатуры, чекового аппарата и слота для карт.

Только сенсорный экран и NFC-модуль, который работает с картами и смартфонами/часами.

Такие банкоматы легче, дешевле, проще в обслуживании, безопаснее, наконец, они быстрее работают.

Если проект будет успешен - в следующем году банк начнёт обновлять свою сеть с такими банкоматами.

- Источник

#альфа

{kind=link}

🔸Как обустроить страну (с) Штирлиц 🙃

Курсы финансовой грамотности в нашей стране - это лекции на тему того, как экономить, отказывая себе во всём. Или как складывать в банк еле накопленное под мизерный процент.

Особенно умиляют предложения хранить заначку в размере 3-6 зарплат и разделять сбережения в трех валютах. 🤦♂️

На мой взгляд, нужно начинать с простых и понятных задач каждому обывателю.

Я вообще не представляю для себя подобные платежи без какого-то кэшбэка или миль!

Но нет - хватает людей от мала до велика, которые готовы платить через терминалы 10% комиссии.

Если надо - найду несколько вариантов перекинуть деньги с банка А на банк Б, лишь бы не платить возможную комиссию согласно тарифам банка, как, например, 1% Сбербанку.

Об этих возможностях, о том, как отправить межбанковский перевод — надо рассказывать ещё в школе.

Недавно научил жену отправлять межбанк с личного кабинета Кукурузы - была удивлена простоте и удобству. Никаких трудоёмких познаний тут в принципе не требуется.

Берегите свои время и деньги.

P.S. @bbchat - наш чат. @BBDigestBot - бот обратной связи.

Курсы финансовой грамотности в нашей стране - это лекции на тему того, как экономить, отказывая себе во всём. Или как складывать в банк еле накопленное под мизерный процент.

Особенно умиляют предложения хранить заначку в размере 3-6 зарплат и разделять сбережения в трех валютах. 🤦♂️

На мой взгляд, нужно начинать с простых и понятных задач каждому обывателю.

ОПЛАТА БЕЗ КОМИССИИ

Что может проще - закинуть деньги без комиссии на мобильный телефон? Можно через сайт, салон связи, интернет-банк, электронные кошельки. Можно автоплатеж подключить, можно через банкомат сбербанка внести деньги без карты или наоборот, с ней - опять же без комиссии.Я вообще не представляю для себя подобные платежи без какого-то кэшбэка или миль!

Но нет - хватает людей от мала до велика, которые готовы платить через терминалы 10% комиссии.

БЕСПЛАТНЫЕ ПЕРЕВОДЫ

Самая большая комиссия, которую я готов платить за межбанковский перевод — 10 рублей. Переводы с карты на карту - 0 рублей.Если надо - найду несколько вариантов перекинуть деньги с банка А на банк Б, лишь бы не платить возможную комиссию согласно тарифам банка, как, например, 1% Сбербанку.

Об этих возможностях, о том, как отправить межбанковский перевод — надо рассказывать ещё в школе.

Недавно научил жену отправлять межбанк с личного кабинета Кукурузы - была удивлена простоте и удобству. Никаких трудоёмких познаний тут в принципе не требуется.

Берегите свои время и деньги.

P.S. @bbchat - наш чат. @BBDigestBot - бот обратной связи.

🔸Руководители проекта карты «Совесть» (Киви Банк) объявили, что в скором будущем по карте рассрочки будет запущена программа лояльности. Это будет онлайн-игра, где участники смогут проходить уровни и получать скидки и призы.

Также сообщено, что скоро к платформе "Мультибанк" присоединятся еще 4 крупных банка, в которых можно будет оформить и получить карту "Совесть". Первым и пока единственным партнером платформы стал банк "Ак Барс".

#совесть #киви #акбарс

Также сообщено, что скоро к платформе "Мультибанк" присоединятся еще 4 крупных банка, в которых можно будет оформить и получить карту "Совесть". Первым и пока единственным партнером платформы стал банк "Ак Барс".

#совесть #киви #акбарс

🔸Tinkoff Black Metal: Тинькофф Банк выпустил лимитированную версию премиальной карты Black Edition.

О подобной карте от Альфа-банка рассказывали в декабре.

- Новость банка; Промо-сайт

#тинькофф

О подобной карте от Альфа-банка рассказывали в декабре.

- Новость банка; Промо-сайт

#тинькофф

{kind=link}

СЕКРЕТЫ повышенного кэшбэка

● Повышенный кэшбэк банкам не выгоден и убыточен. Спонсор обычного кэшбэка (0.5-1.5%) - платёжные системы, проценты выше — рекламная замануха, элемент поощрения лояльности клиентов и способ делать кросс-продажи (вклады/кредиты, да хотя бы просто генерируются остатки по счетам).

● Если за какие-то операции вы не получаете кэшбэк/мили/бонусы вообще (коммуналка, оплата сотовой связи не через интернет-банк) — скорее всего, банк получает деньги за ваши транзакции, а вас оставляет в дураках.

● Т.к. кэшбэк часто не выгоден, у банков в арсенале есть несколько способов не выплачивать бонусы.

▫️Не включать в категорию повышенного кэшбэка все тематические mcc-коды (разбор полёта с Бинбанком).

▫️Просто исключать популярные коды: Росбанк и Открытие не платят за mcc 4812 (за покупку условного iPhone в условном Связном бонусов не будет, Авангард не платит за гипермаркеты и т.д.)

▫️Ставить неподъемные условия: тратить много, покупки должны быть в разных категориях и т.д.

▫️Можно обвинить в злоупотрениях и обнулить бонусы (как делает Альфа-банк);

▫️Установить срок действия бонусов: если не успели накопить и потратить - всё пропадает.

А иногда банку везёт: клиент делает покупку как в кафешке и надеется на 5%, а там оказывается код гостиницы и бонусы не начисляются.

● Есть только один банк, который лояльно относится к накрутке бонусов. Выстраивает взаимовыгодную работу с "хоббистами" и пользуется уважением. Название банка - секрет, кто знает - тот использует.

● Лучший способ получить максимум за свои покупки - пользоваться мильными картами. ВТБ обещает до 5-6% милями, Открытие и Райф - до 4% милями. Не всё так просто, конечно: разные исключения, разные лимиты на выплаты, завышенные цены на авиа/жд билеты и т.д.

● Банки готовы платить больше по мильным картам, потому что клиенты их долго копят, мили сложнее тратить. Плюс, банки получают комиссионные от продажи билетов.

● Из вышесказанного следует логичный вывод, что накрутчики банковских бонусов обычно занимаются милями. Гипернакрутчики скапливают десятки и сотни тысяч миль и появляется проблема сбыта миль путем оформления билетов. Но об этом в другой раз.

#секреты

● Повышенный кэшбэк банкам не выгоден и убыточен. Спонсор обычного кэшбэка (0.5-1.5%) - платёжные системы, проценты выше — рекламная замануха, элемент поощрения лояльности клиентов и способ делать кросс-продажи (вклады/кредиты, да хотя бы просто генерируются остатки по счетам).

● Если за какие-то операции вы не получаете кэшбэк/мили/бонусы вообще (коммуналка, оплата сотовой связи не через интернет-банк) — скорее всего, банк получает деньги за ваши транзакции, а вас оставляет в дураках.

● Т.к. кэшбэк часто не выгоден, у банков в арсенале есть несколько способов не выплачивать бонусы.

▫️Не включать в категорию повышенного кэшбэка все тематические mcc-коды (разбор полёта с Бинбанком).

▫️Просто исключать популярные коды: Росбанк и Открытие не платят за mcc 4812 (за покупку условного iPhone в условном Связном бонусов не будет, Авангард не платит за гипермаркеты и т.д.)

▫️Ставить неподъемные условия: тратить много, покупки должны быть в разных категориях и т.д.

▫️Можно обвинить в злоупотрениях и обнулить бонусы (как делает Альфа-банк);

▫️Установить срок действия бонусов: если не успели накопить и потратить - всё пропадает.

А иногда банку везёт: клиент делает покупку как в кафешке и надеется на 5%, а там оказывается код гостиницы и бонусы не начисляются.

● Есть только один банк, который лояльно относится к накрутке бонусов. Выстраивает взаимовыгодную работу с "хоббистами" и пользуется уважением. Название банка - секрет, кто знает - тот использует.

● Лучший способ получить максимум за свои покупки - пользоваться мильными картами. ВТБ обещает до 5-6% милями, Открытие и Райф - до 4% милями. Не всё так просто, конечно: разные исключения, разные лимиты на выплаты, завышенные цены на авиа/жд билеты и т.д.

● Банки готовы платить больше по мильным картам, потому что клиенты их долго копят, мили сложнее тратить. Плюс, банки получают комиссионные от продажи билетов.

● Из вышесказанного следует логичный вывод, что накрутчики банковских бонусов обычно занимаются милями. Гипернакрутчики скапливают десятки и сотни тысяч миль и появляется проблема сбыта миль путем оформления билетов. Но об этом в другой раз.

#секреты

{kind=link}

Банковский черный список

На неделе узнал про telegram-бота, который выдаёт информацию по нахождению человека в так называемом «черном списке клиентов»: список 550-П.

Не реклама: @p550check_bot. Бесплатно можно узнать только о том, есть ли вы в списке. За плату можно узнать код отказа. В моем случае, к примеру, это такая скудная информация:

Какой банк отказал в платеже или открытии счёта, что за платёж - информация не даётся. Поэтому сервис не имеет особого смысла в части оплаты доступа, по крайней мере для меня.

И сам сервис является неофициальным и нелегальным (нарушение банковской тайны), доступ к единому списку должны иметь только сотрудники банков, РФМ и контролирующих органов.

Немного важных фактов про этот черный список.

● Название 550-П. Вместо отменённого Положения № 550-П сейчас действует Положение № 639-П, однако суть осталась та же.

● Как выглядит. Это обычный файл xml с набором идентификационных признаков отказника, кодов отказа и кодов причин отказа.

● Нуль инфы. Нет упоминания банка, подавшего информацию об отказе в операции или в открытии счета.

● Обновление - ежедневно.

● Что будет при получении новых отказов и аннуляции? Старые записи остаются, новые добавляются

После реабилитации появляется пометка, что запись аннулирована.

● Что делать? Если вы в списке, но не знаете, кто отказал, то есть предложение обращаться за информацией напрямую в РосФинМониторинг.

- Положение 639-П от 30.03.2018; Обращение в РФМ

#550П; #639П

На неделе узнал про telegram-бота, который выдаёт информацию по нахождению человека в так называемом «черном списке клиентов»: список 550-П.

Не реклама: @p550check_bot. Бесплатно можно узнать только о том, есть ли вы в списке. За плату можно узнать код отказа. В моем случае, к примеру, это такая скудная информация:

Код отказа: Отказ в операции из-за подозрения в легализации денежных средств. Основание: Платежное поручение от 02/05/2017

Для проверки физлица нужен номер паспорта, для юр. лиц - ИНН. Минимальная цена доступа на 10 проверок = 2200 руб.Какой банк отказал в платеже или открытии счёта, что за платёж - информация не даётся. Поэтому сервис не имеет особого смысла в части оплаты доступа, по крайней мере для меня.

И сам сервис является неофициальным и нелегальным (нарушение банковской тайны), доступ к единому списку должны иметь только сотрудники банков, РФМ и контролирующих органов.

Немного важных фактов про этот черный список.

● Название 550-П. Вместо отменённого Положения № 550-П сейчас действует Положение № 639-П, однако суть осталась та же.

● Как выглядит. Это обычный файл xml с набором идентификационных признаков отказника, кодов отказа и кодов причин отказа.

● Нуль инфы. Нет упоминания банка, подавшего информацию об отказе в операции или в открытии счета.

● Обновление - ежедневно.

● Что будет при получении новых отказов и аннуляции? Старые записи остаются, новые добавляются

После реабилитации появляется пометка, что запись аннулирована.

● Что делать? Если вы в списке, но не знаете, кто отказал, то есть предложение обращаться за информацией напрямую в РосФинМониторинг.

- Положение 639-П от 30.03.2018; Обращение в РФМ

#550П; #639П

{kind=link}

🔸Система быстрых платежей: старт 28.01.2019

Банк России, Национальная система платежных карт и ассоциация «ФинТех» запустили систему переводов между физлицами: моментальную и круглосуточную. Аналог с2с и межбанка.

▫️Сколько стоит перевод? Для банков - бесплатно в 2019 году, в следующем году - 0,5-3 руб. Сколько будут брать с клиентов - пока неизвестно, полный запуск намечен на 28.02.19.

▫️Как отправить перевод? В ИБ/МБ должен появиться функционал отправки перевода СБП - по номеру телефона получателя. После ввода телефона должны быть видны маркированные данные (Иван Иванович К.).

Если у человека есть несколько счетов в разных банках - он должен установить дефолтный, на который и будут приходить деньги.

▫️К СБП сейчас подключены 12 финансовых организаций:

P.S. Приветствую подобную инициативу, хотя было бы удобнее, если бы просто быстрее обрабатывались платежные поручения, поданные межбанковским переводом. Сейчас этот срок составляет реальные 15 минут и примерно до суток.

Сама же система, когда по номеру телефона можно определить ФИО пользователя вызывает некоторые вопросы по части сохранности персональных данных и потому спешить пользоваться этим сервисом я не буду и рекомендовать тоже не стану.

- Новость ЦБ; FAQ от банки.ру

Банк России, Национальная система платежных карт и ассоциация «ФинТех» запустили систему переводов между физлицами: моментальную и круглосуточную. Аналог с2с и межбанка.

▫️Сколько стоит перевод? Для банков - бесплатно в 2019 году, в следующем году - 0,5-3 руб. Сколько будут брать с клиентов - пока неизвестно, полный запуск намечен на 28.02.19.

▫️Как отправить перевод? В ИБ/МБ должен появиться функционал отправки перевода СБП - по номеру телефона получателя. После ввода телефона должны быть видны маркированные данные (Иван Иванович К.).

Если у человека есть несколько счетов в разных банках - он должен установить дефолтный, на который и будут приходить деньги.

▫️К СБП сейчас подключены 12 финансовых организаций:

Газпромбанк, ВТБ, Альфа-Банк, Промсвязьбанк, «Ак Барс», Райффайзенбанк, Тинькофф Банк, группа QIWI, СКБ-Банк, Росбанк, Совкомбанк и РНКО «Платежный центр». Ожидается ещё 40 банков в ближайшем времени.P.S. Приветствую подобную инициативу, хотя было бы удобнее, если бы просто быстрее обрабатывались платежные поручения, поданные межбанковским переводом. Сейчас этот срок составляет реальные 15 минут и примерно до суток.

Сама же система, когда по номеру телефона можно определить ФИО пользователя вызывает некоторые вопросы по части сохранности персональных данных и потому спешить пользоваться этим сервисом я не буду и рекомендовать тоже не стану.

- Новость ЦБ; FAQ от банки.ру

🔸С 01.02.2019 года «плюсы» на карту «Связной-Клуб» начисляться больше не будут, - сообщает Связной в своей рассылке. Официально изменения не афишированы.

Накопленные плюсы бонусной программы можно перенести на карту «Кукуруза» в любом магазине Связной или Евросеть, для этого нужно иметь при себе паспорт.

Мотивируют переходить на карты Кукуруза и их бонусную программу.

#связной #евросеть #кукуруза

Накопленные плюсы бонусной программы можно перенести на карту «Кукуруза» в любом магазине Связной или Евросеть, для этого нужно иметь при себе паспорт.

Мотивируют переходить на карты Кукуруза и их бонусную программу.

#связной #евросеть #кукуруза

{kind=link}

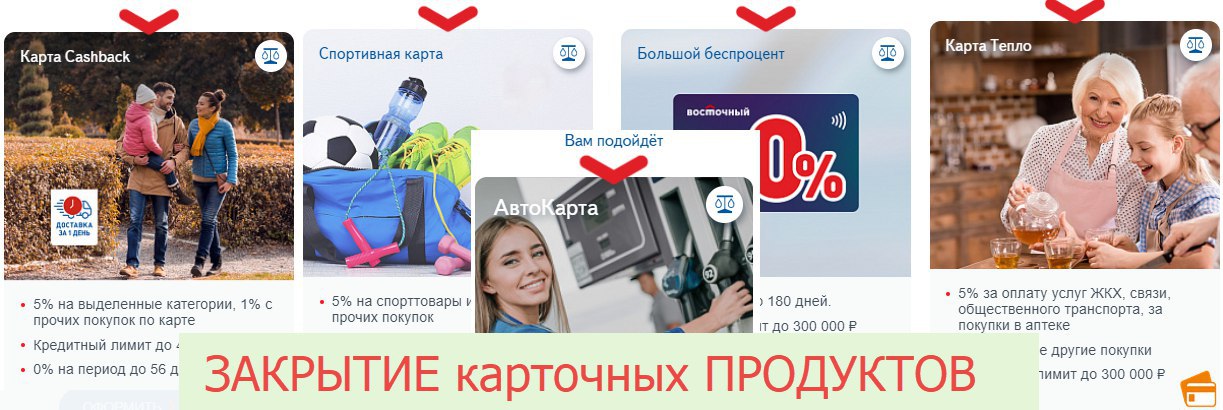

🔸Банк Восточный сообщает, что с 04.02.2019 прекращается выдача кредитных карт по тарифам: «Cashback», «Автокарта», «Спортивная», «Тепло», «Карта дальневосточника», «Стандарт», «Большой беспроцент».

🔸С 01.02.19 по действующим и вновь открываемым счетам по ряду карточных тарифов изменяется ежемесячная оплата. Она составит 99₽/мес.

Бесплатное обслуживание при любом из условий:

▫️В месяце заключения договора.

▫️Если в течение месяца остаток был равен нулю.

▫️Если в течение месяца по счету был мин. неснижаемый остаток не менее 30к ₽.

▫️Если в течение месяца были зачисления в качестве зар. платы/пенсии от ИП/юр. лиц/ПФР.

Изменения коснутся таких известных продуктов, как «Карта №1», «Карта №2», «Карта Тепло», «Карта №1 ко вкладу» и др.

🔸С 11.02.19 меняются параметры бонусной программы «Автокарта бонус», «Кэшбэк», а также условия акции «Твой Кэшбэк» - но без уточнения, что именно.

Однако упомянуто, что по «Автокарте» помимо кэшбэка 10% за АЗС и 3% за автоуслуги (категория «За рулём»), клиентам по карте станет доступен выбор других бонусных категорий (также, как по КК «Кэшбэк»).

Выбор категорий осуществляется в личном кабинете интернет-банка. Категорию можно менять каждый месяц.

- Источник

#восточный

🔸С 01.02.19 по действующим и вновь открываемым счетам по ряду карточных тарифов изменяется ежемесячная оплата. Она составит 99₽/мес.

Бесплатное обслуживание при любом из условий:

▫️В месяце заключения договора.

▫️Если в течение месяца остаток был равен нулю.

▫️Если в течение месяца по счету был мин. неснижаемый остаток не менее 30к ₽.

▫️Если в течение месяца были зачисления в качестве зар. платы/пенсии от ИП/юр. лиц/ПФР.

Изменения коснутся таких известных продуктов, как «Карта №1», «Карта №2», «Карта Тепло», «Карта №1 ко вкладу» и др.

🔸С 11.02.19 меняются параметры бонусной программы «Автокарта бонус», «Кэшбэк», а также условия акции «Твой Кэшбэк» - но без уточнения, что именно.

Однако упомянуто, что по «Автокарте» помимо кэшбэка 10% за АЗС и 3% за автоуслуги (категория «За рулём»), клиентам по карте станет доступен выбор других бонусных категорий (также, как по КК «Кэшбэк»).

Выбор категорий осуществляется в личном кабинете интернет-банка. Категорию можно менять каждый месяц.

- Источник

#восточный

{kind=link}

🔸По картам Интерпрогрессбанка в феврале обещан кэшбэк 10% за покупки в супермаркетах О’КЕЙ, Лента и Глобус.

Макс. выплата 5000 ₽/мес.

До конца января также нужно выбрать одну категорию с повышенным кэшбэком 5% в феврале 2019:

● Товары для животных (mcc 5995)

● Кино (7832, 7841)

● Фастфуд (5814)

● Такси (4121)

Макс. выплата 2000 ₽/мес.

- Промо-сайт; Условия акции (pdf)

❗️С июля ИПБ требует не менее 10% покупок в обычных магазинах, без повышенного кэшбэка (п. 3.2.1) под угрозой расчёта всех покупок под стандартный 1%.

#ипб

Макс. выплата 5000 ₽/мес.

До конца января также нужно выбрать одну категорию с повышенным кэшбэком 5% в феврале 2019:

● Товары для животных (mcc 5995)

● Кино (7832, 7841)

● Фастфуд (5814)

● Такси (4121)

Макс. выплата 2000 ₽/мес.

- Промо-сайт; Условия акции (pdf)

❗️С июля ИПБ требует не менее 10% покупок в обычных магазинах, без повышенного кэшбэка (п. 3.2.1) под угрозой расчёта всех покупок под стандартный 1%.

#ипб

{kind=link}

🔸10% кэшбэк по картам Visa Максимум от УБРиР в феврале - апреле 2019.

● Аптеки - (mcc 5122, 5912);

● Магазины косметики - (mcc 5977)

● Спортивные магазины - (5941)

● Цветочные магазины - (5193, 5992)

Макс. кэшбек 500 руб/мес (Classic) или 1500 (Gold), иные покупки и после лимита кэшбэк = 1% без ограничений.

- Промо-сайт; Сезонные категории (pdf)

По карте начисляют 7% годовых при покупках от 12 тыс/мес; карта Visa Classic обслуживается бесплатно при покупках от 12 тыс; Visa Gold - при обороте от 30 тыс/мес.

❗️В банке есть подвох: комиссия 1.2% за превышение суммы 120 тыс руб при пополнении межбанком .

#убрир

● Аптеки - (mcc 5122, 5912);

● Магазины косметики - (mcc 5977)

● Спортивные магазины - (5941)

● Цветочные магазины - (5193, 5992)

Макс. кэшбек 500 руб/мес (Classic) или 1500 (Gold), иные покупки и после лимита кэшбэк = 1% без ограничений.

- Промо-сайт; Сезонные категории (pdf)

По карте начисляют 7% годовых при покупках от 12 тыс/мес; карта Visa Classic обслуживается бесплатно при покупках от 12 тыс; Visa Gold - при обороте от 30 тыс/мес.

❗️В банке есть подвох: комиссия 1.2% за превышение суммы 120 тыс руб при пополнении межбанком .

#убрир

{kind=link}

#справочник

📝АФЛ (сокр.) - аффилированное лицо. Понимается родственник или знакомый человек, который открывает счета/карты/кошельки/симки под взаимовыгодные цели. Допустим, для получения максимального кэшбэка или для удобства взаиморасчетов.

Есть схожее сленговое понятие «ДРОП» с криминальным оттенком. Это подставное лицо, чьи данные и симки/карты используются для нелегальных операций, обнала и других темных делишек. Владелец счета может не быть в курсе, какие операции совершаются под его данными и с его картами.

Для понимания разницы - к дропам отношение обычно наплевательское.

В "хобби" же каждый афл - важен, т.к. "свой человек", каждый рубль на счету - легальный.

📝АФЛ (сокр.) - аффилированное лицо. Понимается родственник или знакомый человек, который открывает счета/карты/кошельки/симки под взаимовыгодные цели. Допустим, для получения максимального кэшбэка или для удобства взаиморасчетов.

Есть схожее сленговое понятие «ДРОП» с криминальным оттенком. Это подставное лицо, чьи данные и симки/карты используются для нелегальных операций, обнала и других темных делишек. Владелец счета может не быть в курсе, какие операции совершаются под его данными и с его картами.

Для понимания разницы - к дропам отношение обычно наплевательское.

В "хобби" же каждый афл - важен, т.к. "свой человек", каждый рубль на счету - легальный.

#справочник

📝Продажа лимитов - услуга предоставления своих банковских счетов/карт под приём/залив средств. Не путать с криминальным "заливом" на карты для последующей обналички.

В «хобби» потребность в лимитах возникает, когда появляется возможность через какой-то банкомат/интернет-банк/электронный кошелёк с выгодой для себя переводить деньги с карты (бесплатная обналичка или переводы с кэшбэком), а своих лимитов мало или если есть понимание, что после определённого оборота блок неминуем.

Соответственно, принимающая сторона несёт риски блокировки счета с последующим объяснением банку, что за деньги пришли и какой их источник. Комиссия на этом "рынке" колеблется от 0,15% до 0,5% от принятой суммы в зависимости от спроса и предложения.

Обычно сделки происходят только между теми, кто хорошо знает друг друга, т.е. без риска обмана.

Пример подобной схемы в последней ссылке внизу поста.

В своё время спросом пользовались лимиты таких банков, как Альфа, Тинькофф, МДМ, Русский Стандарт, Ренессанс-кредит, Хоум Кредит.

Ранее из нашего словарика:

Тема про Ашан | Правило трёх маринок | Мильный рынок | ЧВОЧ, ЧВОД, ШНОДР и другие | Флагомер | Шлик | Хобби/хоббист | Гасить кредит с кэшбэком.

📝Продажа лимитов - услуга предоставления своих банковских счетов/карт под приём/залив средств. Не путать с криминальным "заливом" на карты для последующей обналички.

В «хобби» потребность в лимитах возникает, когда появляется возможность через какой-то банкомат/интернет-банк/электронный кошелёк с выгодой для себя переводить деньги с карты (бесплатная обналичка или переводы с кэшбэком), а своих лимитов мало или если есть понимание, что после определённого оборота блок неминуем.

Соответственно, принимающая сторона несёт риски блокировки счета с последующим объяснением банку, что за деньги пришли и какой их источник. Комиссия на этом "рынке" колеблется от 0,15% до 0,5% от принятой суммы в зависимости от спроса и предложения.

Обычно сделки происходят только между теми, кто хорошо знает друг друга, т.е. без риска обмана.

Пример подобной схемы в последней ссылке внизу поста.

В своё время спросом пользовались лимиты таких банков, как Альфа, Тинькофф, МДМ, Русский Стандарт, Ренессанс-кредит, Хоум Кредит.

Ранее из нашего словарика:

Тема про Ашан | Правило трёх маринок | Мильный рынок | ЧВОЧ, ЧВОД, ШНОДР и другие | Флагомер | Шлик | Хобби/хоббист | Гасить кредит с кэшбэком.

{kind=link}

❗️Отозвана лицензия у ПАО «Камчаткомагропромбанк» (г. Петропавловск-Камчатский).