Про свинское отношение, колхозное обслуживание и тренд на обнуление

Любой банк может прорекламировать: оформите карту, обещаем кэшбэк 50% на всё. А к дню выплаты сказать "мы передумали, держите свой 1%".

В Россельхозбанке, подложившему свинью клиентам, сейчас точно такая же ситуация.

Обещали и долгое время платили 10% кэшбэка (макс. 2000₽) за телекоммуникации (mcc 4814). Дебетовка, напомню, была запущена в сентябре 2019.

29 июня клиенты получили выплату из расчёта 1%.

То ли у них сбой. То ли решили внаглую передумать выплачивать, как позволяли ранее себе АТБ за апрель (некоторым после претензий выплатили), ПС МИР в декабре 2019 (не выплатили) или как хотел Мегафон, введя задним числом новые условия.

На этот момент склоняемся ко второму варианту. Согласно спущенным и озвученным методичкам, #РСХБ поменял условия расчёта 26 июня. А 29 июня сделал выплату кэшбэка за май по этим новым правилам.

Госбанк берёт пример с государства, обнуляя кэшбэк вместе со сроками президента? 👏

И тут можно пошуметь в чатах, на форумах, а потом смириться. Какой путь выберете, помашете кулаками или будете добиваться справедливости?

Аналогично с голосованием по поправкам: можно воспринимать происходящее как "цирк с конями", бойкотировать и посмеиваться. Но лучше сходить и проголосовать против.

Потому что стерпите раз - будете вечно "терпилами". Доброе утро.

Любой банк может прорекламировать: оформите карту, обещаем кэшбэк 50% на всё. А к дню выплаты сказать "мы передумали, держите свой 1%".

В Россельхозбанке, подложившему свинью клиентам, сейчас точно такая же ситуация.

Обещали и долгое время платили 10% кэшбэка (макс. 2000₽) за телекоммуникации (mcc 4814). Дебетовка, напомню, была запущена в сентябре 2019.

29 июня клиенты получили выплату из расчёта 1%.

То ли у них сбой. То ли решили внаглую передумать выплачивать, как позволяли ранее себе АТБ за апрель (некоторым после претензий выплатили), ПС МИР в декабре 2019 (не выплатили) или как хотел Мегафон, введя задним числом новые условия.

На этот момент склоняемся ко второму варианту. Согласно спущенным и озвученным методичкам, #РСХБ поменял условия расчёта 26 июня. А 29 июня сделал выплату кэшбэка за май по этим новым правилам.

Госбанк берёт пример с государства, обнуляя кэшбэк вместе со сроками президента? 👏

И тут можно пошуметь в чатах, на форумах, а потом смириться. Какой путь выберете, помашете кулаками или будете добиваться справедливости?

Аналогично с голосованием по поправкам: можно воспринимать происходящее как "цирк с конями", бойкотировать и посмеиваться. Но лучше сходить и проголосовать против.

Потому что стерпите раз - будете вечно "терпилами". Доброе утро.

{kind=link}

Немного позитива вам в ленту.

Нет, не фоточки милых котиков.

Сбербанк продлил бесплатное пополнение своих карт до 31 июля.

Ищите в приложении или действуйте по ссылке

https://securepayments.sberbank.ru/payment/merchants/p2p_transfer/index.html

Лимит 30к/раз, 150к/сутки, 1.5 млн/мес, нельзя пополнять с карт Сбербанка.

Об этом написали, к примеру, Коммерсант и РИА-новости, сам зелёный банк стесняется пилить на эту тему пресс-релизы. #сбербанк

P.S. Пресс-релизы, новости, критику, жалобы можно слать на [email protected] или боту обратной связи @BBDigestBot

Нет, не фоточки милых котиков.

Сбербанк продлил бесплатное пополнение своих карт до 31 июля.

Ищите в приложении или действуйте по ссылке

https://securepayments.sberbank.ru/payment/merchants/p2p_transfer/index.html

Лимит 30к/раз, 150к/сутки, 1.5 млн/мес, нельзя пополнять с карт Сбербанка.

Об этом написали, к примеру, Коммерсант и РИА-новости, сам зелёный банк стесняется пилить на эту тему пресс-релизы. #сбербанк

P.S. Пресс-релизы, новости, критику, жалобы можно слать на [email protected] или боту обратной связи @BBDigestBot

{kind=link}

{kind=link}

🔸Карта от банка ДОМ РФ: новые категории кэшбэка на июль-сентябрь 2020 и корректировка тарифа.

Кэшбэк 5% предусмотрен в след. категориях при условии совершения покупок от 15к/мес:

● «ДОМ»: mcc 5200, 5211, 5231, 5251, 5261, 5712

● «АЗС»: 5541, 5172 , 5983, 5542, 7512, 4121

● «Образование и книги»: 8299, 8351, 8211, 5942

Иные покупки - 0,5% кэшбэк при сумме покупок от 5к/мес. Макс. кэшбэк 3000₽/мес.

- Программа лояльности с 1 июля (pdf); Сравнение с майскими условиями

Изменения в тарифах:

● П. 7.2: снятие наличных в чужих банкоматах бесплатно только на сумму до 50к/мес, разовая сумма снятия от 3к, в ином случае комиссия 1%, мин. 90₽. Ранее: бесплатное снятие от 3000₽.

● П. 10: стягивание стало платным для сумм до 3к и от 50к/мес - 1%, мин. 90₽. Ранее было бесплатным для сумм от 3000₽.

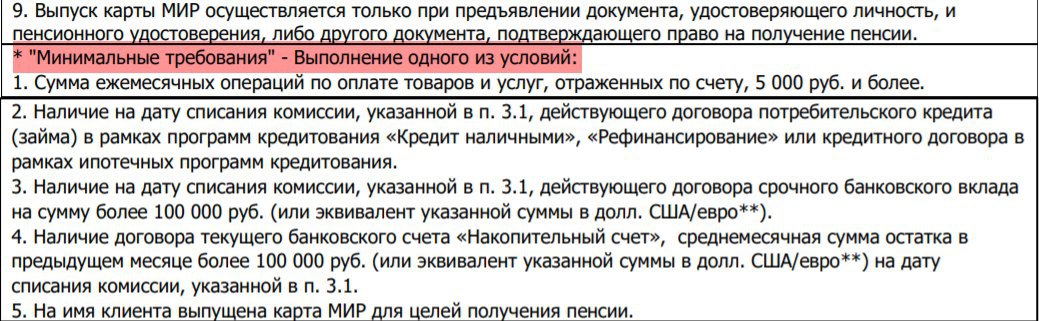

Update: добавили 4 варианта обеспечения бесплатности карты.

Плата за обслуживание карты в 199₽/мес не берётся при выполнении любого из условий:

● Сумма покупок от 5000₽/мес - прежнее единственное условие.

➕ были добавлены новые минимальные требования:

● На имя клиента выпущена карта МИР для получения пенсии

И если на дату списания комиссии за обслуживание:

● ...есть кредит наличными, рефинансирование или ипотека.

● ...есть вклад на сумму 100к или в эквиваленте в валюте.

● ...есть накопительный счет со среднемесячным остатком 100к (или в эквиваленте в валюте).

- Тариф с 01.07.2020 (pdf)

- Сравнение с февральскими тарифами

- Карта на сайте банка; #домрф

P.S. Банк может отлучить от бонусной программы без предупреждений и объяснений согласно п. 22 "Программы лояльности". Любопытно, что ДОМ. РФ сразу закрывает счет карты, а договор - только спустя 30 дней после подачи заявления.

Кэшбэк 5% предусмотрен в след. категориях при условии совершения покупок от 15к/мес:

● «ДОМ»: mcc 5200, 5211, 5231, 5251, 5261, 5712

● «АЗС»: 5541, 5172 , 5983, 5542, 7512, 4121

● «Образование и книги»: 8299, 8351, 8211, 5942

Иные покупки - 0,5% кэшбэк при сумме покупок от 5к/мес. Макс. кэшбэк 3000₽/мес.

- Программа лояльности с 1 июля (pdf); Сравнение с майскими условиями

Изменения в тарифах:

● П. 7.2: снятие наличных в чужих банкоматах бесплатно только на сумму до 50к/мес, разовая сумма снятия от 3к, в ином случае комиссия 1%, мин. 90₽. Ранее: бесплатное снятие от 3000₽.

● П. 10: стягивание стало платным для сумм до 3к и от 50к/мес - 1%, мин. 90₽. Ранее было бесплатным для сумм от 3000₽.

Update: добавили 4 варианта обеспечения бесплатности карты.

Плата за обслуживание карты в 199₽/мес не берётся при выполнении любого из условий:

● Сумма покупок от 5000₽/мес - прежнее единственное условие.

➕ были добавлены новые минимальные требования:

● На имя клиента выпущена карта МИР для получения пенсии

И если на дату списания комиссии за обслуживание:

● ...есть кредит наличными, рефинансирование или ипотека.

● ...есть вклад на сумму 100к или в эквиваленте в валюте.

● ...есть накопительный счет со среднемесячным остатком 100к (или в эквиваленте в валюте).

- Тариф с 01.07.2020 (pdf)

- Сравнение с февральскими тарифами

- Карта на сайте банка; #домрф

P.S. Банк может отлучить от бонусной программы без предупреждений и объяснений согласно п. 22 "Программы лояльности". Любопытно, что ДОМ. РФ сразу закрывает счет карты, а договор - только спустя 30 дней после подачи заявления.

{kind=link}

🔸Изменения в СКБ по «Универсальной карте» с 1 июля.

Традиционно каждые пару месяцев в СКБ вступают в силу новые условия бонусной программы, на этот раз на июль-сентябрь. Изменения:

● В категорию «Транспорт» добавлен mcc 7512 («прокат автомобилей»)

● Из категории «Обучение и онлайн приложения» убрали mcc 4899 («кабельные и другие платные телевизионные услуги»)

Страница карты; Условия бонусной программы 2.3 (pdf); Сравнение условий БП

О последних изменениях писали 2 месяца назад

Из нового: стал доступен Apple Pay для карт Visa + с 22 июня можно открыть счёт/карту или вклад в банке удалённо с помощью единой биометрической системы (ЕБС), требуется иметь подтверждённую запись на Госуслугах со сданными биометрическими данными. #скб

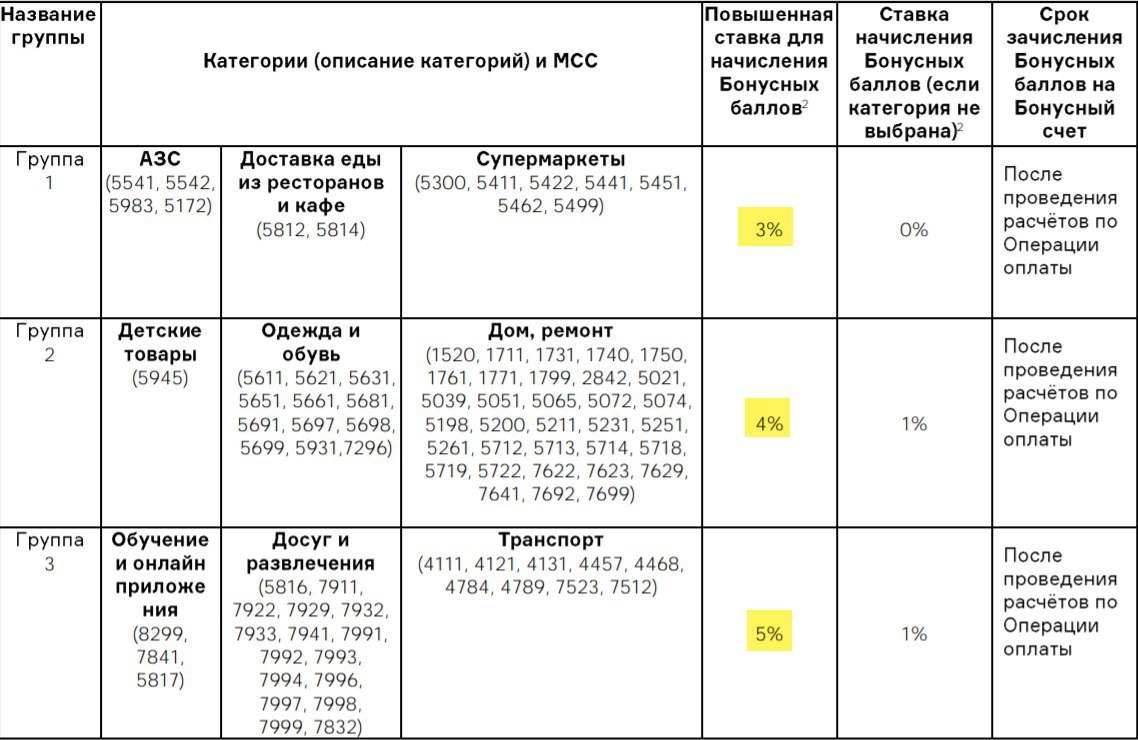

Напомню, что на выбор одна из кэшбэк-категорий каждой из групп 1, 2 и 3:

Традиционно каждые пару месяцев в СКБ вступают в силу новые условия бонусной программы, на этот раз на июль-сентябрь. Изменения:

● В категорию «Транспорт» добавлен mcc 7512 («прокат автомобилей»)

● Из категории «Обучение и онлайн приложения» убрали mcc 4899 («кабельные и другие платные телевизионные услуги»)

Страница карты; Условия бонусной программы 2.3 (pdf); Сравнение условий БП

О последних изменениях писали 2 месяца назад

Из нового: стал доступен Apple Pay для карт Visa + с 22 июня можно открыть счёт/карту или вклад в банке удалённо с помощью единой биометрической системы (ЕБС), требуется иметь подтверждённую запись на Госуслугах со сданными биометрическими данными. #скб

Напомню, что на выбор одна из кэшбэк-категорий каждой из групп 1, 2 и 3:

{kind=link}

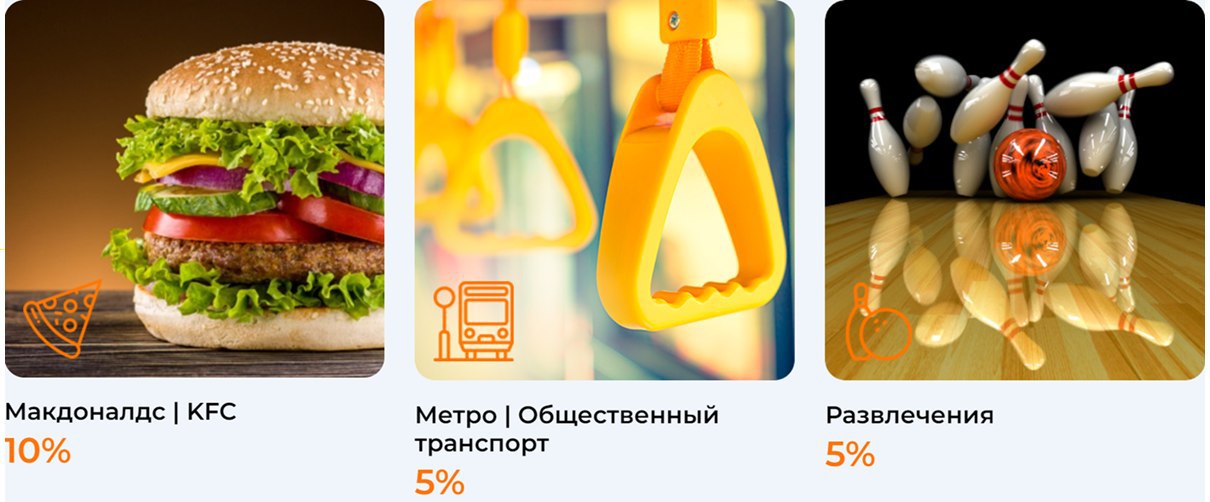

🔸Интерпрогрессбанк: новые категории кэшбэка

В июле 10% будут давать за покупки в Макдоналдс и KFC. Категорию с 5% кэшбэка нужно выбрать в ИБ до конца июня:

● Метро и общественный транспорт (4111, 4131)

● Развлечения (7922, 7932, 7933, 7991, 7996, 7998)

● Книги (5942)

● Парфюмерия/Косметика (5977)

- Карта Best Card; Условия программы лояльности (pdf)

Лимит кэшбэка 2-3к/мес в зависимости от вида карты, нужно разбавлять: макс. 90% оборота в категориях повышенного кэшбэка.

В июле 10% будут давать за покупки в Макдоналдс и KFC. Категорию с 5% кэшбэка нужно выбрать в ИБ до конца июня:

● Метро и общественный транспорт (4111, 4131)

● Развлечения (7922, 7932, 7933, 7991, 7996, 7998)

● Книги (5942)

● Парфюмерия/Косметика (5977)

- Карта Best Card; Условия программы лояльности (pdf)

Лимит кэшбэка 2-3к/мес в зависимости от вида карты, нужно разбавлять: макс. 90% оборота в категориях повышенного кэшбэка.

{kind=link}

Итоги дня РСХБ vs Клиенты (феерический кидок с выплатой кэшбэка)

● В НР банк за сутки собрал порядка 250 (негативных) отзывов.

● Между ними затесались однотипные благодарственные отзывы плана "спасибо профи своего дела Марине и Клаве из Глухоманска, ни за что не променяю на других, вы классные сотрудницы отличного банка".

● Убыточный для РСХБ кэшбэк 10% за телеком (mcc 4814) платится уже 20 месяцев по кредиткам и 7 месяцев по дебетовкам. Выплата за май произведена в размере 1%, уведомлений/документальных изменений не было и нет.

● По сообщениям контакт-центра переход дебетовых карт «Хозяин» на тариф «Своя карта» переносится с 1 июля на 1 августа, поэтому выбрать новые категории не получится. Следовательно, в июле придётся сделать оборот мин. 10к, иначе будет начислена комиссия 150₽.

Т.е. просто убрали тарифы, которые должны были вступить в силу 1 июля. Банк отписал: у нас техническая ОШИБКА, скоро исправят.

● Самые свежий массовый ответ банка:

Потрясающий цинизм от госбанка, которому плевать на этику, свои нормы и условия. Спасибо за урок, внизу комментарий от DimaS_EKB.

#рсхб #мошенники

● В НР банк за сутки собрал порядка 250 (негативных) отзывов.

● Между ними затесались однотипные благодарственные отзывы плана "спасибо профи своего дела Марине и Клаве из Глухоманска, ни за что не променяю на других, вы классные сотрудницы отличного банка".

● Убыточный для РСХБ кэшбэк 10% за телеком (mcc 4814) платится уже 20 месяцев по кредиткам и 7 месяцев по дебетовкам. Выплата за май произведена в размере 1%, уведомлений/документальных изменений не было и нет.

● По сообщениям контакт-центра переход дебетовых карт «Хозяин» на тариф «Своя карта» переносится с 1 июля на 1 августа, поэтому выбрать новые категории не получится. Следовательно, в июле придётся сделать оборот мин. 10к, иначе будет начислена комиссия 150₽.

Т.е. просто убрали тарифы, которые должны были вступить в силу 1 июля. Банк отписал: у нас техническая ОШИБКА, скоро исправят.

● Самые свежий массовый ответ банка:

Банк самостоятельно определяет перечень МСС-кодов в каждой категории, по которым начисляет кэшбэк.

В связи с пересмотром данного перечня некоторые МСС-коды были исключены, некоторые добавлены. В том числе было отменено начисление CashBack/баллов по операциям оплаты сотовой связи.

Банк не раскрывает конкретный список МСС-кодов для начислений для исключения возможных злоупотреблений. Данные изменения вступили в силу в мае 2020 г.Потрясающий цинизм от госбанка, которому плевать на этику, свои нормы и условия. Спасибо за урок, внизу комментарий от DimaS_EKB.

#рсхб #мошенники

{kind=link}

«Дайджест ББ» — что это?

Anonymous Quiz

45%

Дайджест блога банкира

21%

Дайджест бывшего банкира

34%

Дайджест банковского беспредела

Пропустили кое-что в изменении тарифа по «Карте» от банка «ДОМ РФ» с 1 июля (https://t.iss.one/blogbankir/4572), добавили 4 варианта обеспечения бесплатности.

Плата за обслуживание карты в 199₽/мес не берётся при выполнении любого из условий:

● Сумма покупок от 5000₽/мес - прежнее единственное условие.

➕ были добавлены новые минимальные требования:

● На имя клиента выпущена карта МИР для получения пенсии

И если на дату списания комиссии за обслуживание:

● ...есть кредит наличными, рефинансирование или ипотека.

● ...есть вклад на сумму 100к или в эквиваленте в валюте.

● ...есть накопительный счет со среднемесячным остатком 100к (или в эквиваленте в валюте).

- Тариф с 01.07.20 (pdf); Сравнение; #домрф

Плата за обслуживание карты в 199₽/мес не берётся при выполнении любого из условий:

● Сумма покупок от 5000₽/мес - прежнее единственное условие.

➕ были добавлены новые минимальные требования:

● На имя клиента выпущена карта МИР для получения пенсии

И если на дату списания комиссии за обслуживание:

● ...есть кредит наличными, рефинансирование или ипотека.

● ...есть вклад на сумму 100к или в эквиваленте в валюте.

● ...есть накопительный счет со среднемесячным остатком 100к (или в эквиваленте в валюте).

- Тариф с 01.07.20 (pdf); Сравнение; #домрф

{kind=link}

Nikolay:

А что, кто-то обязан бонусы давать? Плюшки лояльности — это добрая воля выдающего. Вам не обязаны их платить. Я думаю, скоро уже у всех в правилах будет написано, что банк может поменять что угодно, когда угодно и любого участника отключить в любой момент с лишением всего.

Дайджест ББ:

Действительно, Николай, есть такая нехорошая тенденция прописывать в условиях договоров, что банк никому ничего не должен и это, в сущности, их право.

Мы же, как клиенты, оставляем за собой право закрывать счета в таких банках и мигрировать в другие. И там уже хранить деньги, делать покупки и оформлять вклады и кредиты. Конкуренцию между банками ещё никто не отменял.

При этом совершенно справедливо, что если банк пообещает кэшбэк, а потом не выплачивает по каким-то нелепым основаниям, то ФАС может усмотреть в этом заблуждение клиентов и признаки нарушения Закона о защите конкуренции.

Так, в июне поймали за руку банк «Открытие», тот рекламировал накопительный счёт с макс. ставкой 9%, которая вступает в силу после 12 мес. хранения средств, до этого момента - 4%. Через год после запуска продукта ставка была понижена, никто не смог получить заявленный процент.

ФАС выдала банку предупреждение с требованием доначислить недополученные средства.

ОБЯЗАН ЛИ БАНК КОМУ-ТО ЧЕМ-ТОNikolay:

А что, кто-то обязан бонусы давать? Плюшки лояльности — это добрая воля выдающего. Вам не обязаны их платить. Я думаю, скоро уже у всех в правилах будет написано, что банк может поменять что угодно, когда угодно и любого участника отключить в любой момент с лишением всего.

Дайджест ББ:

Действительно, Николай, есть такая нехорошая тенденция прописывать в условиях договоров, что банк никому ничего не должен и это, в сущности, их право.

Мы же, как клиенты, оставляем за собой право закрывать счета в таких банках и мигрировать в другие. И там уже хранить деньги, делать покупки и оформлять вклады и кредиты. Конкуренцию между банками ещё никто не отменял.

При этом совершенно справедливо, что если банк пообещает кэшбэк, а потом не выплачивает по каким-то нелепым основаниям, то ФАС может усмотреть в этом заблуждение клиентов и признаки нарушения Закона о защите конкуренции.

Так, в июне поймали за руку банк «Открытие», тот рекламировал накопительный счёт с макс. ставкой 9%, которая вступает в силу после 12 мес. хранения средств, до этого момента - 4%. Через год после запуска продукта ставка была понижена, никто не смог получить заявленный процент.

ФАС выдала банку предупреждение с требованием доначислить недополученные средства.

{kind=link}

💰Доходные карты и накопительные счета в июле 2020

От 5% годовых. Не включены карты, где нужно тратить >15к/мес.

● «Мегафон Банк»: 8% или 10% годовых (тариф Стандарт или Максимум - bank.megafon.ru/documents/bank-card-tariffs/detail) на остаток от 500₽ до 200к. Нужны покупки 3к/мес (важно: что не учитывается для ПНО). Не застраховано АСВ и без нормального нулевого вывода.

● Таврический «Купил-Накопил»: 8% годовых при остатке от 8к и покупках от 8к на остаток до 100к. При бОльшем объеме покупок можно получать такую же ставку на остаток до 1 млн. tavrich.ru/private_clients/cards/kupilnakopil/

● Уралсиб «Прибыль»: 6,25% годовых на остаток до 2 млн, при покупках от 10к.

uralsib.ru/karty-i-pakety-uslug/debetovye-karty/pribyl/

● Восточный, «Карта №1 Ultra»: 6% на остаток 10к-1 млн при тратах от 10к/мес. vostbank.ru/client/debit-card/n1-ultra/

● Зенит «Карта развлечений»: 6% годовых на остаток до 150к при покупках от 5к: https://www.zenit.ru/personal/cards/debit-cashback

● «Солидарность» UnionPay Gold: 5,5% на остаток от 10к до 300к https://solid.ru/retail/cards/debit-card/unionpay-gold-s/

● Халва (Совкомбанк): на остаток до 500к - 5,5% годовых, при 5 покупках на сумму от 10к. 4% при наличии 1 покупки в мес. halvacard.ru/tariffs

● УБРиР, Visa Максимум: 5,5% на остаток 20-350к и покупках от 30к — ubrr.ru/chastnym-klientam/bankovskie-karty/debetovye-karty/debetovaya-karta-visa

● Восточный «Карта №1»: 5% на остаток 10-500к и при покупках от 5к/мес. vostbank.ru/client/debit-card/n1

● Хоум Кредит. "Польза": 5% до 300к при условии совершения покупок на 5к/месяц. homecredit.ru/cards/debet_rub/polza

● Ак Барс Evolution: 5%. На остаток 30-100к. akbars.ru/individuals/cards/evolution

● Транскапитал «Карта Роста»: 5% на мин. остаток от 25к до 1 млн tkbbank.ru/private/cards/increase/

● Кукуруза/Билайн: 5% на мин. остаток до 500 тыс (опция "Процент на остаток", банк-партнёр Ренессанс-кредит) kykyryza.ru/financial-services/interest-on-card-balance, beeline.ru/customers/how-to-pay/platezhnaya-karta-beeline

● Промсвязьбанк: 6% на мин. остаток до 5 млн для новых клиентов первые 2 месяца, счет «Про запас» — psbank.ru/Personal/SavingsAccount

● Восточный: 5,35% без ограничений — vostbank.ru/client/deposit/nakopitelnyy-cchet/

● Ситибанк: 5% годовых на остаток до 400к — www.citibank.ru/russia/citione/rus/nakopitelniy.htm

● Газпромбанк: 5% на мин. остаток, от 5000₽ — gazprombank.ru/savings_account/

● Локобанк: 4,75% — lockobank.ru/personal/savings/nakopitelnyj-vklad/

● МКБ. Накопительный счет: 4,5% годовых без лимита. 5,5% годовых - на остаток до 500к при покупках от 30к/мес. mkb.ru/personal/deposits/savings-account

● Райффайзенбанк «Выгодное решение»: 4,5% с 06.07 на мин. остаток — https://www.raiffeisen.ru/retail/deposit_investing/savings_account/

● УБРиР - 4,5% базовая ставка, возможен рост до 5.5-7.5% при оборотах по карте (от 15 до 60к/мес соответственно) — ubrr.ru/chastnym-klientam/vklady/nakopitelnyy-schet

👉 Акция «Двойная выгода»: за оформление по рефке и открытие счёта от 100к дают бонус 500₽. Рефку дали тут.

● ВТБ «Копилка»: без покупок по карте 4% или 5,5% первые три месяца; с покупками и в зависимости от пакета до 5,5-7,5% годовых. https://www.vtb.ru/personal/vklady-i-scheta/nakopitelny-schet-kopilka/

#доходныекарты

От 5% годовых. Не включены карты, где нужно тратить >15к/мес.

● «Мегафон Банк»: 8% или 10% годовых (тариф Стандарт или Максимум - bank.megafon.ru/documents/bank-card-tariffs/detail) на остаток от 500₽ до 200к. Нужны покупки 3к/мес (важно: что не учитывается для ПНО). Не застраховано АСВ и без нормального нулевого вывода.

● Таврический «Купил-Накопил»: 8% годовых при остатке от 8к и покупках от 8к на остаток до 100к. При бОльшем объеме покупок можно получать такую же ставку на остаток до 1 млн. tavrich.ru/private_clients/cards/kupilnakopil/

● Уралсиб «Прибыль»: 6,25% годовых на остаток до 2 млн, при покупках от 10к.

uralsib.ru/karty-i-pakety-uslug/debetovye-karty/pribyl/

● Восточный, «Карта №1 Ultra»: 6% на остаток 10к-1 млн при тратах от 10к/мес. vostbank.ru/client/debit-card/n1-ultra/

● Зенит «Карта развлечений»: 6% годовых на остаток до 150к при покупках от 5к: https://www.zenit.ru/personal/cards/debit-cashback

● «Солидарность» UnionPay Gold: 5,5% на остаток от 10к до 300к https://solid.ru/retail/cards/debit-card/unionpay-gold-s/

● Халва (Совкомбанк): на остаток до 500к - 5,5% годовых, при 5 покупках на сумму от 10к. 4% при наличии 1 покупки в мес. halvacard.ru/tariffs

● УБРиР, Visa Максимум: 5,5% на остаток 20-350к и покупках от 30к — ubrr.ru/chastnym-klientam/bankovskie-karty/debetovye-karty/debetovaya-karta-visa

● Восточный «Карта №1»: 5% на остаток 10-500к и при покупках от 5к/мес. vostbank.ru/client/debit-card/n1

● Хоум Кредит. "Польза": 5% до 300к при условии совершения покупок на 5к/месяц. homecredit.ru/cards/debet_rub/polza

● Ак Барс Evolution: 5%. На остаток 30-100к. akbars.ru/individuals/cards/evolution

● Транскапитал «Карта Роста»: 5% на мин. остаток от 25к до 1 млн tkbbank.ru/private/cards/increase/

● Кукуруза/Билайн: 5% на мин. остаток до 500 тыс (опция "Процент на остаток", банк-партнёр Ренессанс-кредит) kykyryza.ru/financial-services/interest-on-card-balance, beeline.ru/customers/how-to-pay/platezhnaya-karta-beeline

"Накопительные" счета от 4,5%:

● Альфа банк «Альфа-Счёт»: 6% на мин. остаток первые 2 месяца — alfabank.ru/make-money/savings-account/alfa/● Промсвязьбанк: 6% на мин. остаток до 5 млн для новых клиентов первые 2 месяца, счет «Про запас» — psbank.ru/Personal/SavingsAccount

● Восточный: 5,35% без ограничений — vostbank.ru/client/deposit/nakopitelnyy-cchet/

● Ситибанк: 5% годовых на остаток до 400к — www.citibank.ru/russia/citione/rus/nakopitelniy.htm

● Газпромбанк: 5% на мин. остаток, от 5000₽ — gazprombank.ru/savings_account/

● Локобанк: 4,75% — lockobank.ru/personal/savings/nakopitelnyj-vklad/

● МКБ. Накопительный счет: 4,5% годовых без лимита. 5,5% годовых - на остаток до 500к при покупках от 30к/мес. mkb.ru/personal/deposits/savings-account

● Райффайзенбанк «Выгодное решение»: 4,5% с 06.07 на мин. остаток — https://www.raiffeisen.ru/retail/deposit_investing/savings_account/

● УБРиР - 4,5% базовая ставка, возможен рост до 5.5-7.5% при оборотах по карте (от 15 до 60к/мес соответственно) — ubrr.ru/chastnym-klientam/vklady/nakopitelnyy-schet

👉 Акция «Двойная выгода»: за оформление по рефке и открытие счёта от 100к дают бонус 500₽. Рефку дали тут.

● ВТБ «Копилка»: без покупок по карте 4% или 5,5% первые три месяца; с покупками и в зависимости от пакета до 5,5-7,5% годовых. https://www.vtb.ru/personal/vklady-i-scheta/nakopitelny-schet-kopilka/

#доходныекарты

{kind=link}

Поясняем, что происходит с громкой историей между депутатом, Сбербанком и ФСБ. В каждом, даже мелком банке, есть специальные департаменты которые отвечают за взаимодействие с органами власти (GR). Конечно, такой есть и в Сбере.

Тот факт, что депутат Госдумы позволяет себе настолько жесткие выпады в адрес топ-менеджмента государственного банка - это чудовищный провал их GR. При том, что главным GRщиком "зеленых", конечно является глава банка Герман Греф. Сбербанк с его возможностями обязан был заинтересовать/запугать Якубовского еще до того, как он подписал депутатский запрос. Да что там - даже до того, как он задумался о том, чтобы его написать. То, что этот запрос попал в итоге публичную плоскость и разлетелся по всему телеграму, да еще и в красках (чего стоит только перечисление связей топ-менеджеров с иностранными государствами) - однозначно говорит об импотенции всего GR-блока Сбербанка.

Но еще более чудовищен сам факт того, что в руководстве госбанка сидят люди, которые действительно являются гражданами других государств, а в России бывают только по большим праздникам. При том, что, конечно же, в России хватает своих талантливых финансистов. Возможно более профессиональных, и уж точно более чистоплотных с точки зрения отношения к персональным данным.

Тот факт, что депутат Госдумы позволяет себе настолько жесткие выпады в адрес топ-менеджмента государственного банка - это чудовищный провал их GR. При том, что главным GRщиком "зеленых", конечно является глава банка Герман Греф. Сбербанк с его возможностями обязан был заинтересовать/запугать Якубовского еще до того, как он подписал депутатский запрос. Да что там - даже до того, как он задумался о том, чтобы его написать. То, что этот запрос попал в итоге публичную плоскость и разлетелся по всему телеграму, да еще и в красках (чего стоит только перечисление связей топ-менеджеров с иностранными государствами) - однозначно говорит об импотенции всего GR-блока Сбербанка.

Но еще более чудовищен сам факт того, что в руководстве госбанка сидят люди, которые действительно являются гражданами других государств, а в России бывают только по большим праздникам. При том, что, конечно же, в России хватает своих талантливых финансистов. Возможно более профессиональных, и уж точно более чистоплотных с точки зрения отношения к персональным данным.

Битва 6%-ных ставок

SMM-щики банков в "телеге" вздумали понтоваться ставками по накопительным счетам, было бы чем гордиться 🤦♂️

Банкста пишет: Альфа молодчага, единственная и неповторимая, держит ставку 6%.

Бойлерная отвечает: Альфа, учите матчасть, вообще-то у Открывашки и Газпрома точно такие же ставки, а газ ещё и карту крутецкую подгоняет.

А теперь расскажем, как всё обстоит на самом деле

В Альфе традиционно процент по накопительному счёту начисляется на минимальный остаток. Кому-то терпимо, если нет необходимости снимать/вносить. Однако, ставка 6% по Альфа-счёту действует только первые 2 месяца и макс. на 1,5 млн. руб. Условия с 01.07 (pdf)

Открытие — мы не раз уже ссылались на "маркетологов от бога" с их особенностями начисления процентов по накопительному счету "Копилка".

Сейчас 6% предлагается по счету «Накопительный» только спустя 6 месяцев. Т.е. 2 месяца получаете 3%, далее 3 месяца 4%, а потом и до 6% дорастёте. Отличная карьера для ваших денег, не?

При этом в любой момент ставка может измениться, это же не вклад, чтоб гарантировать процент, а само начисление идёт на минимальный остаток. См. условия по тарифу (pdf)

Газпромбанк — по накопительному счету «Управляй процентом» базовая ставка 4% годовых на мин. остаток. Здесь можно дорасти до 6% - для этого нужно пополнить счёт на сумму от 75к до 10-го числа следующего месяца.

И нюанс не только в этом. На свежее пополнение проценты не будут начисляться, ведь они капают на мин. остаток с начала месяца.

Да и закидывать каждый месяц 75к для поддержания ставки - не для рядового обывателя.

Что в итоге получается. Первый месяц - 4,5%. Второй месяц при внесении 75к до 10-го числа: 6%, но проценты не будут капать на 75к. Третий месяц и далее: 6% при опять-таки внесении 75к, иначе откат к 4,5%.

А их "Умная карта", что прилагается к счёту бесплатно, стоит 99₽/мес, если не делать покупки на 5000₽/мес или не хранить 30к 🤷♂️ Т.е. пластик не безусловно бесплатен, это нужно знать.

#альфа #открытие #гпб

SMM-щики банков в "телеге" вздумали понтоваться ставками по накопительным счетам, было бы чем гордиться 🤦♂️

Банкста пишет: Альфа молодчага, единственная и неповторимая, держит ставку 6%.

Бойлерная отвечает: Альфа, учите матчасть, вообще-то у Открывашки и Газпрома точно такие же ставки, а газ ещё и карту крутецкую подгоняет.

А теперь расскажем, как всё обстоит на самом деле

В Альфе традиционно процент по накопительному счёту начисляется на минимальный остаток. Кому-то терпимо, если нет необходимости снимать/вносить. Однако, ставка 6% по Альфа-счёту действует только первые 2 месяца и макс. на 1,5 млн. руб. Условия с 01.07 (pdf)

Открытие — мы не раз уже ссылались на "маркетологов от бога" с их особенностями начисления процентов по накопительному счету "Копилка".

Сейчас 6% предлагается по счету «Накопительный» только спустя 6 месяцев. Т.е. 2 месяца получаете 3%, далее 3 месяца 4%, а потом и до 6% дорастёте. Отличная карьера для ваших денег, не?

При этом в любой момент ставка может измениться, это же не вклад, чтоб гарантировать процент, а само начисление идёт на минимальный остаток. См. условия по тарифу (pdf)

Газпромбанк — по накопительному счету «Управляй процентом» базовая ставка 4% годовых на мин. остаток. Здесь можно дорасти до 6% - для этого нужно пополнить счёт на сумму от 75к до 10-го числа следующего месяца.

И нюанс не только в этом. На свежее пополнение проценты не будут начисляться, ведь они капают на мин. остаток с начала месяца.

Да и закидывать каждый месяц 75к для поддержания ставки - не для рядового обывателя.

Что в итоге получается. Первый месяц - 4,5%. Второй месяц при внесении 75к до 10-го числа: 6%, но проценты не будут капать на 75к. Третий месяц и далее: 6% при опять-таки внесении 75к, иначе откат к 4,5%.

А их "Умная карта", что прилагается к счёту бесплатно, стоит 99₽/мес, если не делать покупки на 5000₽/мес или не хранить 30к 🤷♂️ Т.е. пластик не безусловно бесплатен, это нужно знать.

#альфа #открытие #гпб

Forwarded from MarketOverview

На этой неделе Московская биржа одобрила листинг депозитарных расписок Mail ru Group

Сегодня Mail ru - это холдинг большинства популярных в России и ближнем зарубежье айти-проектов: социальные сети Вконтакте и Одноклассники, музыкальный сервис Boom (работает на базе соцсетей), почтовый сервис Mail ru, дейтинг-сервис Mamba, такси-агрегатор Ситимобил, доставка еды Delivery Club, каршеринг Youdrive, образовательная платформа Skillbox, доставка продуктов Самокат. Во время пандемии большинство проектов Mail ru Group получили существенный прирост клиентов, заказов и выручки, а значит по итогам 2020 года мы увидим результат в отчетности холдинга в целом.

Планируемое смягчение налогового режима для айти-компаний в России даст дополнительный стимул для роста капитализации компании

Бумаги Mail ru Group можно найти у своего брокера, депозитарные расписки торгуются в рублях, доступ открыт для всех розничных инвесторов. Отличная бумага для инвестиционного портфеля!

@MarketOverview

(GDR, ISIN US5603172082), первый день торгов был назначен на 2 июля. Наконец-то на российском рынке акций появится альтернатива вложений в отечественные IT-компании! Бумаги Mail ru Group уже торгуются на Лондонской бирже, появление компании на отечественной бирже будет позитивным фактором для роста стоимости компании, так как это может повысить ликвидность акций, привлечь дополнительных инвесторов и в дальнейшем бумаги могут войти в индекс MSCI RussiaСегодня Mail ru - это холдинг большинства популярных в России и ближнем зарубежье айти-проектов: социальные сети Вконтакте и Одноклассники, музыкальный сервис Boom (работает на базе соцсетей), почтовый сервис Mail ru, дейтинг-сервис Mamba, такси-агрегатор Ситимобил, доставка еды Delivery Club, каршеринг Youdrive, образовательная платформа Skillbox, доставка продуктов Самокат. Во время пандемии большинство проектов Mail ru Group получили существенный прирост клиентов, заказов и выручки, а значит по итогам 2020 года мы увидим результат в отчетности холдинга в целом.

Планируемое смягчение налогового режима для айти-компаний в России даст дополнительный стимул для роста капитализации компании

Бумаги Mail ru Group можно найти у своего брокера, депозитарные расписки торгуются в рублях, доступ открыт для всех розничных инвесторов. Отличная бумага для инвестиционного портфеля!

@MarketOverview

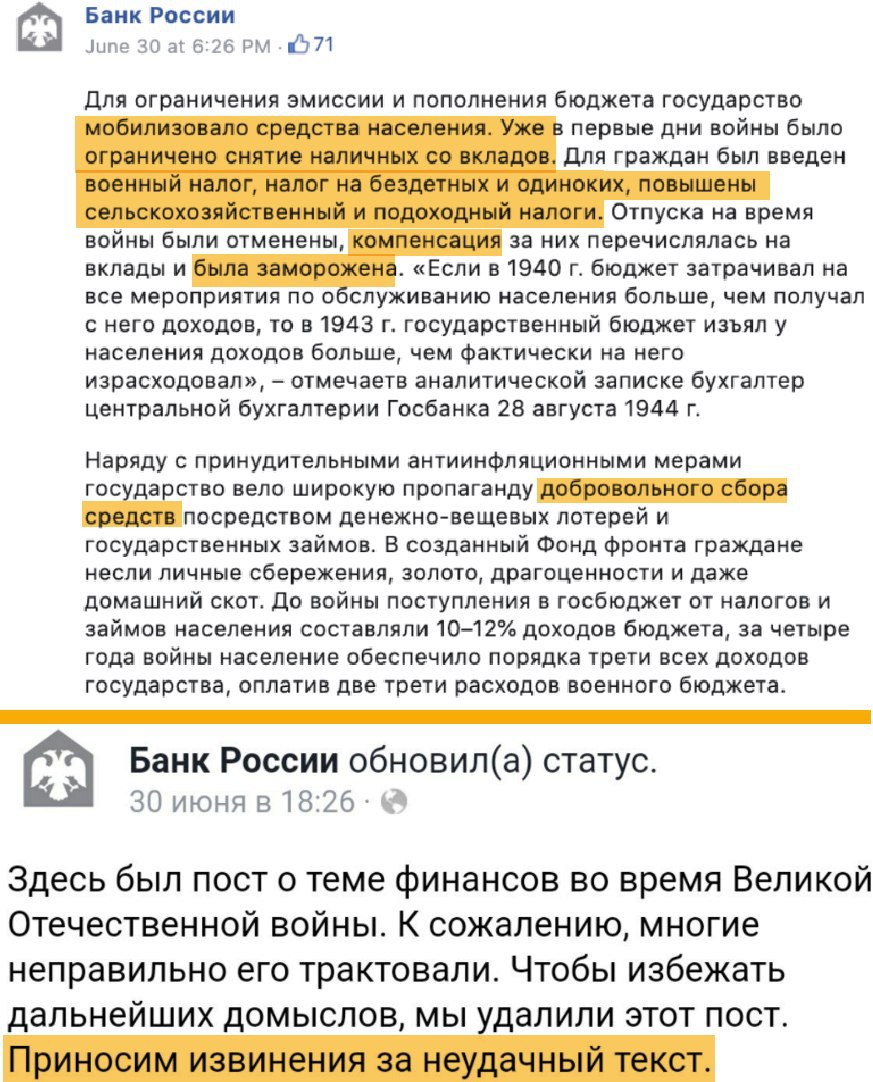

ЦБ опубликовал в своем официальном аккаунте в Facebook пост о том, как государство изымало средства населения на нужды фронта в Великую Отечественную войну.

Но вместо прилива уважения к «памяти предков» это вызвало бурю возмущения у подписчиков. Они решили, что регулятор призывает их готовиться к отъему сбережений.

— «Намек понял. Надо срочно в баксы и за бугор все что есть»

— «Нам к чему готовиться?»

— «Зачем Вы нагнетаете? Чтобы население остаток вкладов из банков забрало?»

Пост пришлось удалить.

Напомню, что в марте Путин ввёл налог на доход со вкладов. В апреле Кудрин неаккуратно высказался на тему использования денег населения, лежащих в банках. Налоговое бремя также усиливается: масштабирование самозанятости + увеличение ставки НДФЛ для богатых + косвенно в виде отмены льгот по НДС и отмены ЕНВД.

У конспирологов легко может сложиться определённая картинка выжимки денег.

ЦБ, не раскачивай лодку, все на нервах 🙃

Но вместо прилива уважения к «памяти предков» это вызвало бурю возмущения у подписчиков. Они решили, что регулятор призывает их готовиться к отъему сбережений.

— «Намек понял. Надо срочно в баксы и за бугор все что есть»

— «Нам к чему готовиться?»

— «Зачем Вы нагнетаете? Чтобы население остаток вкладов из банков забрало?»

Пост пришлось удалить.

Напомню, что в марте Путин ввёл налог на доход со вкладов. В апреле Кудрин неаккуратно высказался на тему использования денег населения, лежащих в банках. Налоговое бремя также усиливается: масштабирование самозанятости + увеличение ставки НДФЛ для богатых + косвенно в виде отмены льгот по НДС и отмены ЕНВД.

У конспирологов легко может сложиться определённая картинка выжимки денег.

ЦБ, не раскачивай лодку, все на нервах 🙃

{kind=link}

Не расслабляйтесь

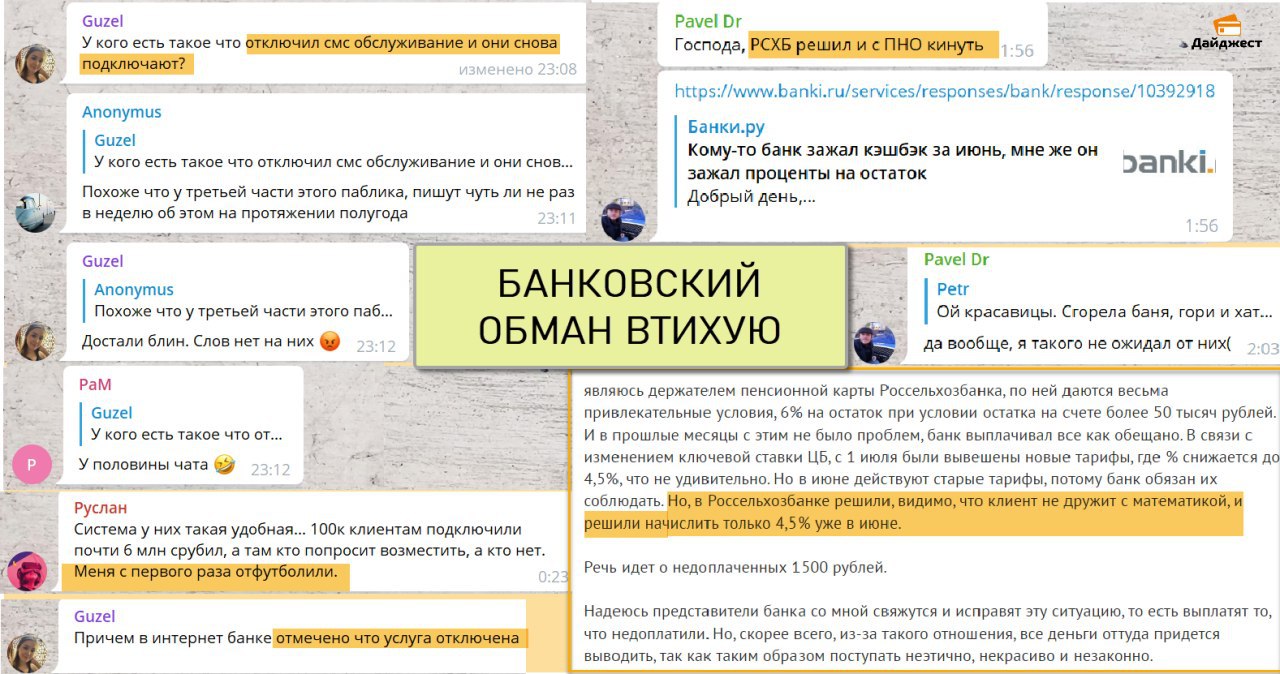

Стоит поверить рекламным слоганам банков о высокой надёжности или о честности из уст стильных амбассадоров, и бац, вас развели на бабки.

● Банк Открытие любит подключать платные услуги смс-информирования: 59₽/мес. Даже если услугу отключите, не факт, что через неделю она не появится снова. Банк всегда ссылается на технический сбой, кто ж признается в мелком воровстве?

● Альфа-банк втихую много лет промышляет подключением страховок по кредитным картам. Не было-не было и вдруг раз, списывается 1-2 тыс. руб за взявшуюся из ниоткуда страховку. Ну хоть решается это дистанционной претензией, банк боится шумихи.

● Вера в автоматизированность процессов начисления процентов на остаток может сыграть злую шутку. Клиент РСХБ заметил, что его обсчитали по пенсионной карте с доходом на остаток. Цена ошибки банка ~1500₽.

Все эти истории объединяет то, что нужно следить за движением по своему счёту, а не вслепую доверяться кредитным организациям, которые не уведомляют о списании комиссий.

В банках если и умнее, то не в вашу пользу.

Стоит поверить рекламным слоганам банков о высокой надёжности или о честности из уст стильных амбассадоров, и бац, вас развели на бабки.

● Банк Открытие любит подключать платные услуги смс-информирования: 59₽/мес. Даже если услугу отключите, не факт, что через неделю она не появится снова. Банк всегда ссылается на технический сбой, кто ж признается в мелком воровстве?

● Альфа-банк втихую много лет промышляет подключением страховок по кредитным картам. Не было-не было и вдруг раз, списывается 1-2 тыс. руб за взявшуюся из ниоткуда страховку. Ну хоть решается это дистанционной претензией, банк боится шумихи.

● Вера в автоматизированность процессов начисления процентов на остаток может сыграть злую шутку. Клиент РСХБ заметил, что его обсчитали по пенсионной карте с доходом на остаток. Цена ошибки банка ~1500₽.

Все эти истории объединяет то, что нужно следить за движением по своему счёту, а не вслепую доверяться кредитным организациям, которые не уведомляют о списании комиссий.

В банках если и умнее, то не в вашу пользу.

{kind=link}

Вахтёр баба Рая

В начале 2016 года Touch-банк, ныне уже закрытый проект онлайн-банка, проводил супер-акцию: за каждую покупку от 100₽ давали 36 бонусных рублей (да, 36% кэшбэка). Лимит выплаты 5000₽/мес.

Я тогда через эквайринг на своём сайте прокрутил определённую сумму себе и знакомым, далее порядка 300к отправил в Райф.

Т.е. со своего счета ИП себе на обычную дебетовку. И получил вечный блок в банке по 115-ФЗ. Без запроса документов, просто - закрывай счёт и вали.

Другая история. Как-то Райф стал давать бонусные мили за платежи в своём банкомате и интернет-банке. Потом просёк ошибку (а может так и было задумано), отключил накрутчиков от бонусной программы и заблокировал множество людей по всё тому же 115-ФЗ.

Сотрудников банка не волновали документы, объяснения, даже премиальный статус практически не мог помочь получить разблокировку.

Сейчас понятно, что вместо нормальной работы комплаенса и противодействия реальным махинациям, некоторым банкам проще молча блокировать карты и счета, не запрашивать пояснений, никак не реагировать. И потом отчитываться выше - смотрите, блочим экстремистов не покладая сил.

Значит, это вахтёрство и цифры блокировок за пустяки кому-то выгодны, а "своих" всегда прикроют. #райф

В начале 2016 года Touch-банк, ныне уже закрытый проект онлайн-банка, проводил супер-акцию: за каждую покупку от 100₽ давали 36 бонусных рублей (да, 36% кэшбэка). Лимит выплаты 5000₽/мес.

Я тогда через эквайринг на своём сайте прокрутил определённую сумму себе и знакомым, далее порядка 300к отправил в Райф.

Т.е. со своего счета ИП себе на обычную дебетовку. И получил вечный блок в банке по 115-ФЗ. Без запроса документов, просто - закрывай счёт и вали.

Другая история. Как-то Райф стал давать бонусные мили за платежи в своём банкомате и интернет-банке. Потом просёк ошибку (а может так и было задумано), отключил накрутчиков от бонусной программы и заблокировал множество людей по всё тому же 115-ФЗ.

Сотрудников банка не волновали документы, объяснения, даже премиальный статус практически не мог помочь получить разблокировку.

Сейчас понятно, что вместо нормальной работы комплаенса и противодействия реальным махинациям, некоторым банкам проще молча блокировать карты и счета, не запрашивать пояснений, никак не реагировать. И потом отчитываться выше - смотрите, блочим экстремистов не покладая сил.

Значит, это вахтёрство и цифры блокировок за пустяки кому-то выгодны, а "своих" всегда прикроют. #райф

{kind=link}

Топ-25 экономических каналов Telegram за июнь по суммарному охвату канала (+разница с апрелем).

1. @markettwits — MarketTwits — 36.4 млн (+2%).

2. @banksta — Банкста — 22.9 млн (-14%).

3. @cbrstocks — Сигналы РЦБ — 17.1 млн (+14%).

4. @economika — Экономика – 13.5 млн (-14%).

5. @forbesrussia — Forbes Russia — 12 млн (+7%).

6. @StockNews100 — Stock News — 9.8 млн (-0,3%).

7. @stockfucker — Биржевик — 9.2 млн (-14%).

8. @bitkogan — bitkogan — 8.1 млн (-20,6%).

9. @investfuture — InvestFuture — 7.2 млн (-7%).

10. @mislinemisli — Мысли-неМысли — 7.2 млн (+27%)

11. @Trade_News_Speculation Трейдинг, Новости, Спекуляция — 6.4 млн (+34%).

12. @russianmacro — MMI — 5.8млн (-12%).

13. @AK47pfl — РынкиДеньгиВласть — 5.2 млн (-10%).

14. @tinkoffjournal — Тинькоф журнал — 4.9 млн (-16%).

15. @trubapodneglinnoy – Труба под Неглинной — 3.1 млн (-6%).

16. @investi_usa — InVesti - 2.4 млн (+162,1%)

17. @thewallstreetpro — WallStreet Pro — 2.3 млн (+0.5%).

18. @BizLike — Кубышка | Финансы - 2.3 млн (+16,6%)

19. @dohod — ДОХОДЪ - 2.2 млн (+26%)

20. @profvest — Profvest.com NEWS — 2.2 млн.

21. @finamalert — Finam alert — 2.1 млн (+5,7%)

22. @smartlabnews — Smart-Lab.ru — 2.1 млн (+2,9%).

23. @nebrexnya — Небрехня — 2.1 млн (-2.2%).

24. @antonchehovanalitk — Аналитика От Чехова — 1.8 млн (+29%)

25. @selfinvestor — Сам ты инвестор! — 1.7 млн (+6%)

Данные взяты из публичной статистики tgstat.ru. Итоги мая

1. @markettwits — MarketTwits — 36.4 млн (+2%).

2. @banksta — Банкста — 22.9 млн (-14%).

3. @cbrstocks — Сигналы РЦБ — 17.1 млн (+14%).

4. @economika — Экономика – 13.5 млн (-14%).

5. @forbesrussia — Forbes Russia — 12 млн (+7%).

6. @StockNews100 — Stock News — 9.8 млн (-0,3%).

7. @stockfucker — Биржевик — 9.2 млн (-14%).

8. @bitkogan — bitkogan — 8.1 млн (-20,6%).

9. @investfuture — InvestFuture — 7.2 млн (-7%).

10. @mislinemisli — Мысли-неМысли — 7.2 млн (+27%)

11. @Trade_News_Speculation Трейдинг, Новости, Спекуляция — 6.4 млн (+34%).

12. @russianmacro — MMI — 5.8млн (-12%).

13. @AK47pfl — РынкиДеньгиВласть — 5.2 млн (-10%).

14. @tinkoffjournal — Тинькоф журнал — 4.9 млн (-16%).

15. @trubapodneglinnoy – Труба под Неглинной — 3.1 млн (-6%).

16. @investi_usa — InVesti - 2.4 млн (+162,1%)

17. @thewallstreetpro — WallStreet Pro — 2.3 млн (+0.5%).

18. @BizLike — Кубышка | Финансы - 2.3 млн (+16,6%)

19. @dohod — ДОХОДЪ - 2.2 млн (+26%)

20. @profvest — Profvest.com NEWS — 2.2 млн.

21. @finamalert — Finam alert — 2.1 млн (+5,7%)

22. @smartlabnews — Smart-Lab.ru — 2.1 млн (+2,9%).

23. @nebrexnya — Небрехня — 2.1 млн (-2.2%).

24. @antonchehovanalitk — Аналитика От Чехова — 1.8 млн (+29%)

25. @selfinvestor — Сам ты инвестор! — 1.7 млн (+6%)

Данные взяты из публичной статистики tgstat.ru. Итоги мая