ФНС решила похвалить сама себя за качество информационных материалов. Ведомство с гордостью сообщает, что более 2 миллионов посетителей портала «Ваш контроль» положительно оценили работу налоговиков в первом полугодии.

Однако в этом опросе оценивалась не вся работа ФНС, а только сервисы по предоставлению сведений из ЕГРЮЛ, ЕГРН, реестра дисквалифицированных лиц, сервисы по сдаче деклараций, регистрации в качестве юрлица и ИП, а также по информированию налогоплательщиков об уплате налогов и сборов по запросам.

Хочется же посоветовать ФНС провести еще опрос удовлетворенности пользователей аналитическими материалами о налоговой системе, включая данные по формам статистической налоговой отчетности, интерактивную налоговую аналитику и др. К сожалению, оперативность размещения этих данных с недавних пор стала хромать на обе ноги – и это в тот момент, когда, вроде как, взят курс на цифровизацию и открытость данных.

Например, сейчас последний доступный отчет о задолженности по видам налогов, сборов и взносов относится к 1 января 2019 года, отчет о налоговой базе НДФЛ, удерживаемого налоговыми агентами – к октябрю 2019 года, отчет о начислениях налогов и сборов в разрезе секторов экономики – к 1 апреля 2020 года. А чтобы найти хоть какие-то сведения о численности зарегистрированных самозанятых, проще посмотреть высказывания руководства ФНС в прессе. Сделать нормальную, понятную любому пользователю статистическую отчетность по этому вопросу, являющемуся одним из приоритетных в том числе и для налоговых органов, почему-то не получается.

А если уж ФНС, по сути «флагман цифровых технологий», не может наладить оперативную отчетность по своим основным направлениям работы, чего же ждать от остальных ведомств?

Однако в этом опросе оценивалась не вся работа ФНС, а только сервисы по предоставлению сведений из ЕГРЮЛ, ЕГРН, реестра дисквалифицированных лиц, сервисы по сдаче деклараций, регистрации в качестве юрлица и ИП, а также по информированию налогоплательщиков об уплате налогов и сборов по запросам.

Хочется же посоветовать ФНС провести еще опрос удовлетворенности пользователей аналитическими материалами о налоговой системе, включая данные по формам статистической налоговой отчетности, интерактивную налоговую аналитику и др. К сожалению, оперативность размещения этих данных с недавних пор стала хромать на обе ноги – и это в тот момент, когда, вроде как, взят курс на цифровизацию и открытость данных.

Например, сейчас последний доступный отчет о задолженности по видам налогов, сборов и взносов относится к 1 января 2019 года, отчет о налоговой базе НДФЛ, удерживаемого налоговыми агентами – к октябрю 2019 года, отчет о начислениях налогов и сборов в разрезе секторов экономики – к 1 апреля 2020 года. А чтобы найти хоть какие-то сведения о численности зарегистрированных самозанятых, проще посмотреть высказывания руководства ФНС в прессе. Сделать нормальную, понятную любому пользователю статистическую отчетность по этому вопросу, являющемуся одним из приоритетных в том числе и для налоговых органов, почему-то не получается.

А если уж ФНС, по сути «флагман цифровых технологий», не может наладить оперативную отчетность по своим основным направлениям работы, чего же ждать от остальных ведомств?

В попытках защитить свою контрпродуктивную политику в отношении экономики наш ЦБ пытается действовать всеми возможными способами. И сколько бы ни приписывали там к тексту пометку, что, мол, мнение автора той или иной заметки может не отражать позицию Банка России, она все же как-то слишком заметна.

Вот, например, на цэбэшном портале econs online вышла статья с названием «Реверс монетарной политики: когда снижение ставки дестимулирует экономику». Как ни крути, но название как бы намекает нам, что ЦБ явно готовит почву для того, чтобы дальше ставку не снижать. А то, знаете ли, бывали случаи, когда это вредило экономике.

Но вот если пойти дальше названия, то оказывается, что речь в статье не совсем об этом. Она о том, что в принципе может существовать нижняя граница ставки центрального банка (ставка-реверс), после достижения которой дальнейшее снижение ставки приводит не к расширению, а к сжатию кредита в экономике. Причём этот граничный уровень ставки может быть как положительным, так и отрицательным (!).

Вопрос лишь в том, от чего зависит этот уровень ставки, и вот здесь для нашего ЦБ выводы не очень приятные вообще-то. Во-первых, чем больше на балансах банков облигаций, тем ниже будет этот уровень ставки. А во-вторых, чем жёстче регулирование банков по капиталу, тем выше уровень этой ставки. Просто именно эти факторы во многом определяют привлекательность расширения кредитования для банков. О механизме действия рассказано в самой статье.

Какие выводы можно сделать для нас? Действия ЦБ, по сути, могут определять уровень этой граничной ставки. Если ЦБ жестко ограничивает доступ облигаций к ломбардному списку, то не стоит ожидать, что банки будут много держать их на своём балансе. Ну а про регулирование банков по капиталу, явно не соответствующее опять же по своей жесткости уровню развития и банковской системы, и экономики в целом, сказано уже немало. Оно давно уже ограничивает у нас кредитование, даже по таким низкорискованным видам как ипотека. Соответственно, когда центральный банк жестит в своей политике, он сам и повышает уровень граничной ставки.

Интересный получается заход у ЦБ. Сначала он делает все, чтобы банкам были выгодны только высокие ставки по кредитам, а потом скажет нам, что вот, смотрите, дальнейшее снижение ставок больно ударит по банковской системе и кредитованию. Так что ставку снижать не будем, живите как хотите.

Очень удобно сейчас нашему ЦБ политику проводить. Держи себе низкую инфляцию, не давая денег экономике, хоть через высокие ставки, хоть через избыточное регулирование. Заодно подтягивай исследования, которые, если глубоко не копать, вроде как оправдывают то одно, то другое. Пора бы уже цели ЦБ менять. Лишь заставив его отвечать и за экономику в целом, что-то, глядишь, и изменится.

Вот, например, на цэбэшном портале econs online вышла статья с названием «Реверс монетарной политики: когда снижение ставки дестимулирует экономику». Как ни крути, но название как бы намекает нам, что ЦБ явно готовит почву для того, чтобы дальше ставку не снижать. А то, знаете ли, бывали случаи, когда это вредило экономике.

Но вот если пойти дальше названия, то оказывается, что речь в статье не совсем об этом. Она о том, что в принципе может существовать нижняя граница ставки центрального банка (ставка-реверс), после достижения которой дальнейшее снижение ставки приводит не к расширению, а к сжатию кредита в экономике. Причём этот граничный уровень ставки может быть как положительным, так и отрицательным (!).

Вопрос лишь в том, от чего зависит этот уровень ставки, и вот здесь для нашего ЦБ выводы не очень приятные вообще-то. Во-первых, чем больше на балансах банков облигаций, тем ниже будет этот уровень ставки. А во-вторых, чем жёстче регулирование банков по капиталу, тем выше уровень этой ставки. Просто именно эти факторы во многом определяют привлекательность расширения кредитования для банков. О механизме действия рассказано в самой статье.

Какие выводы можно сделать для нас? Действия ЦБ, по сути, могут определять уровень этой граничной ставки. Если ЦБ жестко ограничивает доступ облигаций к ломбардному списку, то не стоит ожидать, что банки будут много держать их на своём балансе. Ну а про регулирование банков по капиталу, явно не соответствующее опять же по своей жесткости уровню развития и банковской системы, и экономики в целом, сказано уже немало. Оно давно уже ограничивает у нас кредитование, даже по таким низкорискованным видам как ипотека. Соответственно, когда центральный банк жестит в своей политике, он сам и повышает уровень граничной ставки.

Интересный получается заход у ЦБ. Сначала он делает все, чтобы банкам были выгодны только высокие ставки по кредитам, а потом скажет нам, что вот, смотрите, дальнейшее снижение ставок больно ударит по банковской системе и кредитованию. Так что ставку снижать не будем, живите как хотите.

Очень удобно сейчас нашему ЦБ политику проводить. Держи себе низкую инфляцию, не давая денег экономике, хоть через высокие ставки, хоть через избыточное регулирование. Заодно подтягивай исследования, которые, если глубоко не копать, вроде как оправдывают то одно, то другое. Пора бы уже цели ЦБ менять. Лишь заставив его отвечать и за экономику в целом, что-то, глядишь, и изменится.

econs.online

Реверс монетарной политики: когда снижение ставки дестимулирует экономику — ECONS.ONLINE

В попытке смягчить экономический урон, нанесенный пандемией и политикой самоизоляции, центральные банки радикально снижают процентные ставки для поддержки сократившейся активности. Но этот механизм работает, пока ставка выше определенного уровня, и он – необязательно…

Росстат опубликовал предварительную оценку динамики ВВП во II квартале 2020 года, на который пришелся пик действия карантинных ограничений в России. По официальной оценке, темпы сокращения экономики составили 8,5%.

В этой новости в первую очередь нужно обратить внимание на то, что речь идет о предварительной оценке, которая в дальнейшем может быть скорректирована в сторону снижения.

Почему мы так считаем? Дело в том, что оперативные оценки осуществляются на основе собранных данных о средних и крупных предприятиях, в то время как данные о малом бизнесе, а также любые другие недостающие данные оцениваются на основе предположений и в том числе экстраполяции прошлых тенденций. В условиях резко наступающего кризиса такой подход может давать серьезные сбои в оценке. Можно вспомнить IV квартал 2008 года, когда первоначальная оценка Росстата о росте ВВП на 1,2% в годовом выражении впоследствии (через 2 года) была пересмотрена на снижение в размере 1,3%.

Поэтому мы пока подождем радоваться, что ВВП страны упал меньше чем на 10%.

В этой новости в первую очередь нужно обратить внимание на то, что речь идет о предварительной оценке, которая в дальнейшем может быть скорректирована в сторону снижения.

Почему мы так считаем? Дело в том, что оперативные оценки осуществляются на основе собранных данных о средних и крупных предприятиях, в то время как данные о малом бизнесе, а также любые другие недостающие данные оцениваются на основе предположений и в том числе экстраполяции прошлых тенденций. В условиях резко наступающего кризиса такой подход может давать серьезные сбои в оценке. Можно вспомнить IV квартал 2008 года, когда первоначальная оценка Росстата о росте ВВП на 1,2% в годовом выражении впоследствии (через 2 года) была пересмотрена на снижение в размере 1,3%.

Поэтому мы пока подождем радоваться, что ВВП страны упал меньше чем на 10%.

Пандемия коронавируса привела не только к снижению экономической активности, но и к ухудшению показателей естественного движения населения: снижению числа рождений и росту числа смертей. Согласно недавно опубликованным данным Росстата, в первом полугодии 2020 года рождаемость снизилась на 5,4% к аналогичному периоду прошлого года, а смертность выросла на 3,1%. И это при том что 2019 год сам по себе был рекордным по естественной убыли населения за последнее десятилетие.

И если на динамику смертности прямо или косвенно повлиял ковид, то спад рождаемости обусловлен главным образом немногочисленностью нынешнего поколения потенциальных матерей, рожденных в 1990-е годы.

По всей видимости, до конца этого года и в начале следующего ситуация с рождаемостью вряд ли улучшится. Как показал июльский опрос Magram Market Research, 84% врачей, наблюдающих беременных, отметили снижение числа пациенток в последние месяцы. Очевидно, что в условиях неопределенности и снижения доходов люди откладывают рождение детей, особенно если это не первый ребенок.

В этой связи не будет лишним повышение с 2021 года вдвое (до 11-12 тыс. рублей в месяц) пособия на детей в возрасте от 3 до 7 лет в малоимущих семьях, о чем недавно заявило Минтруда. Да и маткапитал в большинстве регионов имеет значение при принятии решения о рождении ребенка. Но как бы ни повышали пособия, прочной основы для комфортной жизни они не дают, а лишь вытягивают малоимущие семьи с детьми из крайней бедности и неустроенности. Поэтому без роста экономики прорыва в демографии нам ждать не стоит.

И если на динамику смертности прямо или косвенно повлиял ковид, то спад рождаемости обусловлен главным образом немногочисленностью нынешнего поколения потенциальных матерей, рожденных в 1990-е годы.

По всей видимости, до конца этого года и в начале следующего ситуация с рождаемостью вряд ли улучшится. Как показал июльский опрос Magram Market Research, 84% врачей, наблюдающих беременных, отметили снижение числа пациенток в последние месяцы. Очевидно, что в условиях неопределенности и снижения доходов люди откладывают рождение детей, особенно если это не первый ребенок.

В этой связи не будет лишним повышение с 2021 года вдвое (до 11-12 тыс. рублей в месяц) пособия на детей в возрасте от 3 до 7 лет в малоимущих семьях, о чем недавно заявило Минтруда. Да и маткапитал в большинстве регионов имеет значение при принятии решения о рождении ребенка. Но как бы ни повышали пособия, прочной основы для комфортной жизни они не дают, а лишь вытягивают малоимущие семьи с детьми из крайней бедности и неустроенности. Поэтому без роста экономики прорыва в демографии нам ждать не стоит.

rosstat.gov.ru

Росстат представил данные о естественном движении населения в июне 2020 года

В июне 2020 года Росстат зафиксировал снижение числа разводов и браков, а также рождаемости. Смертность выросла. Естественная убыль населения за месяц составила 44 261 человек

После завершения моратория на налоговые проверки активность ФНС в отношении контроля сильно возросла. Банки уже столкнулись с валом запросов из налоговых органов о средствах на счетах клиентов.

На очереди – множество компаний и физлиц, для которых в этом году были продлены сроки сдачи отчетности по ряду видов налогов. И вряд ли стоит ожидать, что проверять будут менее тщательно – ведь доходы бюджетов сейчас только сокращаются.

Снизилось ли число проверок во время самого карантина?

Данные самой ФНС указывают на то, что камеральные проверки (те, которые налоговики проводят по документам, без выезда к налогоплательщику) в течение всего «карантинного» II квартала проводились примерно в таком же объеме, что и во II квартале 2019 года - их количество за II квартал этого года даже выросло на 1,4%. Вместе с тем, объем сделанных доначислений по итогам проверок оказался почти вдвое ниже.

В течение II квартала этого года проводились и отдельные выездные налоговые проверки – те, которые были начаты до введения моратория. Было их всего 158 (а год назад - более 2 тысяч). Но примечательно другое: по итогам II квартала 2020 года объем доначислений в среднем на одну проверку заметно вырос. Если во II квартале 2019 года в среднем на каждую выездную проверку приходилось 22,2 млн. руб. доначислений (включая доначисленные налоги, штрафы и пени), то во II квартале 2020 года эта сумма подскочила аж до 56,3 млн. руб. Не исключено, что с таким подходом даже при снижении числа проверок объемы доначислений по итогам года могут оказаться не меньшими, чем раньше.

На очереди – множество компаний и физлиц, для которых в этом году были продлены сроки сдачи отчетности по ряду видов налогов. И вряд ли стоит ожидать, что проверять будут менее тщательно – ведь доходы бюджетов сейчас только сокращаются.

Снизилось ли число проверок во время самого карантина?

Данные самой ФНС указывают на то, что камеральные проверки (те, которые налоговики проводят по документам, без выезда к налогоплательщику) в течение всего «карантинного» II квартала проводились примерно в таком же объеме, что и во II квартале 2019 года - их количество за II квартал этого года даже выросло на 1,4%. Вместе с тем, объем сделанных доначислений по итогам проверок оказался почти вдвое ниже.

В течение II квартала этого года проводились и отдельные выездные налоговые проверки – те, которые были начаты до введения моратория. Было их всего 158 (а год назад - более 2 тысяч). Но примечательно другое: по итогам II квартала 2020 года объем доначислений в среднем на одну проверку заметно вырос. Если во II квартале 2019 года в среднем на каждую выездную проверку приходилось 22,2 млн. руб. доначислений (включая доначисленные налоги, штрафы и пени), то во II квартале 2020 года эта сумма подскочила аж до 56,3 млн. руб. Не исключено, что с таким подходом даже при снижении числа проверок объемы доначислений по итогам года могут оказаться не меньшими, чем раньше.

{kind=link}

Совершенно невозможно понять шумихи, которая вчера поднялась по поводу того, что госдолг нашего правительства превысил его ликвидные резервы. Вообще-то сам факт того, что это обсуждается, да еще и в алармистском ключе, должен настораживать.

Что такое резервы правительства? Это средства, изъятые из экономики ранее, в тот или иной момент времени в отечественную экономику не попавшие и не работающие напрямую и в полной мере на ее рост.

Что такое госдолг? Это средства, привлеченные правительством для покрытия дефицита, возникающего в ситуации, когда доходов бюджета не хватает для покрытия его расходов. Средства при этом могут привлекаться как внутри страны, так и за рубежом.

Иметь в наличии ликвидные резервы, достаточные для погашения всего госдолга, – это одна из самых больших глупостей экономической политики, которые только могут быть. Это даже хуже, чем просто заблуждение. И особенно в ситуации, когда госдолг в основном номинирован в национальной валюте. Тут просто даже нет внятного ответа на вопрос, зачем это может быть нужно. Кто-то может предъявить весь долг сразу к досрочному погашению? Нет. Да и если б мог, правительство с центральным банком вполне в состоянии ситуацию спокойно разрешить.

Именно поэтому большинство нормальных стран прекрасно живут с уровнем госдолга часто под 100% или даже за 100% ВВП, особенно те, которые проводят самостоятельную бюджетную и денежно-кредитную политики. Безусловно, наращивание госдолга не должно происходить бездумно, иначе это все равно приведет к проблемам, но если за счет привлечения займов производятся инвестиции, то наращивание госдолга будет абсолютно безопасно. Эти инвестиции будут обеспечивать формирование новых возможностей для населения и бизнеса, а с ними – и развитие экономики. И тогда прироста бюджетных доходов в будущем будет как минимум достаточно для покрытия процентных платежей. Основная же сумма долга может и вовсе лишь рефинансироваться. Потому что если этого не делать, то правительству потребуется провести изъятие средств из экономики, лишив ее части инвестиционного ресурса. А это как раз то, что происходит при формировании резервов.

В определенном объеме ликвидные резервы нужны, поскольку позволяют правительству быть более свободным и оперативным в решении возникающих вопросов. Но стремиться к их паритету с госдолгом – путь в никуда. При нашем уровне госдолга мы могли бы его спокойно увеличить раз 5, оставаясь в рамках того, что называется устойчивым соотношением долга к ВВП. А это означает поступление в экономику дополнительно порядка 50 трлн рублей. Конечно, не в рамках одного года, но по 5 трлн рублей госинвестиций в течение 10 лет могли бы здорово изменить ситуацию.

У нас же у многих сознание пока чисто бухгалтерское. Вот только ни в одной успешной компании бухгалтерия за развитие не отвечает.

Что такое резервы правительства? Это средства, изъятые из экономики ранее, в тот или иной момент времени в отечественную экономику не попавшие и не работающие напрямую и в полной мере на ее рост.

Что такое госдолг? Это средства, привлеченные правительством для покрытия дефицита, возникающего в ситуации, когда доходов бюджета не хватает для покрытия его расходов. Средства при этом могут привлекаться как внутри страны, так и за рубежом.

Иметь в наличии ликвидные резервы, достаточные для погашения всего госдолга, – это одна из самых больших глупостей экономической политики, которые только могут быть. Это даже хуже, чем просто заблуждение. И особенно в ситуации, когда госдолг в основном номинирован в национальной валюте. Тут просто даже нет внятного ответа на вопрос, зачем это может быть нужно. Кто-то может предъявить весь долг сразу к досрочному погашению? Нет. Да и если б мог, правительство с центральным банком вполне в состоянии ситуацию спокойно разрешить.

Именно поэтому большинство нормальных стран прекрасно живут с уровнем госдолга часто под 100% или даже за 100% ВВП, особенно те, которые проводят самостоятельную бюджетную и денежно-кредитную политики. Безусловно, наращивание госдолга не должно происходить бездумно, иначе это все равно приведет к проблемам, но если за счет привлечения займов производятся инвестиции, то наращивание госдолга будет абсолютно безопасно. Эти инвестиции будут обеспечивать формирование новых возможностей для населения и бизнеса, а с ними – и развитие экономики. И тогда прироста бюджетных доходов в будущем будет как минимум достаточно для покрытия процентных платежей. Основная же сумма долга может и вовсе лишь рефинансироваться. Потому что если этого не делать, то правительству потребуется провести изъятие средств из экономики, лишив ее части инвестиционного ресурса. А это как раз то, что происходит при формировании резервов.

В определенном объеме ликвидные резервы нужны, поскольку позволяют правительству быть более свободным и оперативным в решении возникающих вопросов. Но стремиться к их паритету с госдолгом – путь в никуда. При нашем уровне госдолга мы могли бы его спокойно увеличить раз 5, оставаясь в рамках того, что называется устойчивым соотношением долга к ВВП. А это означает поступление в экономику дополнительно порядка 50 трлн рублей. Конечно, не в рамках одного года, но по 5 трлн рублей госинвестиций в течение 10 лет могли бы здорово изменить ситуацию.

У нас же у многих сознание пока чисто бухгалтерское. Вот только ни в одной успешной компании бухгалтерия за развитие не отвечает.

Август – время «большой чистки» реестра субъектов малого и среднего предпринимательства, который составляет ФНС и использует в том числе для доступа бизнеса к инструментам поддержки.

Несмотря на то что данные в реестре меняются каждый месяц (кто-то создает бизнес, кто-то закрывает), в августе из года в год в реестре происходят самые большие изменения. Дело в том, что к 10 августа завершается сдача и обработка отчетности за прошлый год, после чего не подавшие о себе сведений исключаются из реестра.

И вот по состоянию на 10 августа в реестре оказалось на 246,8 тыс. субъектов МСП меньше, чем год назад (то есть на 4,2%), а наемных работников у этих субъектов – напротив, на 128,9 тыс. больше.

Можно ли на основе этого предположить, что малый и средний бизнес чувствует себя более-менее неплохо? Ведь сокращение на 4,2% – это куда меньше страшных прогнозов времен марта-апреля, а количество занятых даже увеличилось. В прессе на эту тему уже появились ободряющие сообщения, мол, малый бизнес пандемию успешно пережил.

К сожалению, не все так радужно. Несмотря на то, что в этом году в реестре проводили восстановление информации о компаниях, которые не подали отчетность, но продолжали работу (а отсутствие информации в реестре не позволяло им получить положенную поддержку от государства), в августе реестр сократился аж на 461,8 тыс. участников по сравнению с июлем. Для сравнения, годом ранее сокращение составило 375,2 тыс. позиций.

В прошлом году подавляющее большинство «исключенных» из реестра составляли юрлица (на них приходилось порядка 80% исключений во время августовского обновления реестра по сравнению с июлем), а в этом году пропорция между исключенными юрлицами и ИП примерно 50/50. И, по данным ФНС, в июне было закрыто 40,1 тыс. ИП, а в июле – уже 63,2 тыс. Почему ИП сократились именно за последний месяц? Для сохранения статуса ИП надо как минимум платить страховые взносы, а если бизнес еле дышит, то для многих уже нет в этом смысла.

Ну а наблюдаемый рост численности наемных работников – это, конечно, хорошо. Но отчасти легализовывать занятость в «наиболее пострадавших отраслях» в последнее время было выгодно, поскольку на каждого занятого выплачивались субсидии на поддержку выплат зарплаты. Сейчас же крайне важно, чтобы эти субсидии, официально завершенные в июне, продлили, иначе это увеличение численности работников может быстро измениться в противоположную сторону.

В общем, картина пока неоднозначна, а масштаб проблем статистикой, очевидно, в полной мере не отражается.

Несмотря на то что данные в реестре меняются каждый месяц (кто-то создает бизнес, кто-то закрывает), в августе из года в год в реестре происходят самые большие изменения. Дело в том, что к 10 августа завершается сдача и обработка отчетности за прошлый год, после чего не подавшие о себе сведений исключаются из реестра.

И вот по состоянию на 10 августа в реестре оказалось на 246,8 тыс. субъектов МСП меньше, чем год назад (то есть на 4,2%), а наемных работников у этих субъектов – напротив, на 128,9 тыс. больше.

Можно ли на основе этого предположить, что малый и средний бизнес чувствует себя более-менее неплохо? Ведь сокращение на 4,2% – это куда меньше страшных прогнозов времен марта-апреля, а количество занятых даже увеличилось. В прессе на эту тему уже появились ободряющие сообщения, мол, малый бизнес пандемию успешно пережил.

К сожалению, не все так радужно. Несмотря на то, что в этом году в реестре проводили восстановление информации о компаниях, которые не подали отчетность, но продолжали работу (а отсутствие информации в реестре не позволяло им получить положенную поддержку от государства), в августе реестр сократился аж на 461,8 тыс. участников по сравнению с июлем. Для сравнения, годом ранее сокращение составило 375,2 тыс. позиций.

В прошлом году подавляющее большинство «исключенных» из реестра составляли юрлица (на них приходилось порядка 80% исключений во время августовского обновления реестра по сравнению с июлем), а в этом году пропорция между исключенными юрлицами и ИП примерно 50/50. И, по данным ФНС, в июне было закрыто 40,1 тыс. ИП, а в июле – уже 63,2 тыс. Почему ИП сократились именно за последний месяц? Для сохранения статуса ИП надо как минимум платить страховые взносы, а если бизнес еле дышит, то для многих уже нет в этом смысла.

Ну а наблюдаемый рост численности наемных работников – это, конечно, хорошо. Но отчасти легализовывать занятость в «наиболее пострадавших отраслях» в последнее время было выгодно, поскольку на каждого занятого выплачивались субсидии на поддержку выплат зарплаты. Сейчас же крайне важно, чтобы эти субсидии, официально завершенные в июне, продлили, иначе это увеличение численности работников может быстро измениться в противоположную сторону.

В общем, картина пока неоднозначна, а масштаб проблем статистикой, очевидно, в полной мере не отражается.

Вроде бы, что такое госдолг, какие его виды существуют и зачем он нужен – вопросы простые и казалось, что давно всем понятные. Ан нет. Продолжается просто какая-то вакханалия на эту тему.

Вот, например, цитата из сегодняшних «Ведомостей»: «Пока объем госдолга небольшой, но, если возникнет вторая волна коронавируса, снизятся цены на нефть и экономическая активность вновь упадет, наращивание долгов может обернуться повторением ситуации 1998 г., ведь и доходы упадут, и расходы возрастут, и ФНБ придется распечатывать, а еще и оплачивать долги», – предостерегает экономист.

Здрасьте приехали, это называется. Теперь нас еще и 1998 годом хотят запугать. И вроде, в тотальную безграмотность этого известного экономиста не очень верится. Тогда что это за изуверская позиция по отношению к нашей экономике? Не хватало еще, чтобы наши власти, наслушавшись таких «пугалок», всерьез принялись за сокращение бюджетных расходов, просто чтобы избежать наращивания госдолга, и тем самым доконали бы экономику. Уже и экономическая теория (особенно ММТ), и мировая практика показывают, что ограничение дефицитов и госдолга в коронакризис – это не только халатность, но и вредительство.

Да и сравнение текущей ситуации с госдолгом с ситуацией 1998 года само по себе выглядит довольно нелепо. Вот хотя бы некоторые отличия:

- Тогда бюджет критически зависел от наращивания госдолга, так как налоги толком собирать не умели. Только задолженность по ним превышала 3% ВВП. Сейчас же речь о том, что средств может не хватать скорее на реализацию запланированных проектов развития.

- Тогда долг был краткосрочным, и именно по нему случился дефолт. Сейчас же уже давно речь идет только о длинных выпусках, которые не могут быть досрочно предъявлены к погашению.

- Тогда ставки по ГКО в лучшие периоды составляли десятки процентов годовых, часто превышая 100% и даже 200% годовых. Сейчас же выпуски со сроком погашения 10-30 лет торгуются с доходностью 6-7%.

И этот список отличий «тогда» и «сейчас» можно продолжать, не забывая еще и о том, что тогда о наличии каких-либо ФНБ и прочих резервных фондов у правительства речи вообще не шло, а сейчас модно оценивать, покрывают ли ликвидные резервы правительства размер госдолга.

Вот, например, цитата из сегодняшних «Ведомостей»: «Пока объем госдолга небольшой, но, если возникнет вторая волна коронавируса, снизятся цены на нефть и экономическая активность вновь упадет, наращивание долгов может обернуться повторением ситуации 1998 г., ведь и доходы упадут, и расходы возрастут, и ФНБ придется распечатывать, а еще и оплачивать долги», – предостерегает экономист.

Здрасьте приехали, это называется. Теперь нас еще и 1998 годом хотят запугать. И вроде, в тотальную безграмотность этого известного экономиста не очень верится. Тогда что это за изуверская позиция по отношению к нашей экономике? Не хватало еще, чтобы наши власти, наслушавшись таких «пугалок», всерьез принялись за сокращение бюджетных расходов, просто чтобы избежать наращивания госдолга, и тем самым доконали бы экономику. Уже и экономическая теория (особенно ММТ), и мировая практика показывают, что ограничение дефицитов и госдолга в коронакризис – это не только халатность, но и вредительство.

Да и сравнение текущей ситуации с госдолгом с ситуацией 1998 года само по себе выглядит довольно нелепо. Вот хотя бы некоторые отличия:

- Тогда бюджет критически зависел от наращивания госдолга, так как налоги толком собирать не умели. Только задолженность по ним превышала 3% ВВП. Сейчас же речь о том, что средств может не хватать скорее на реализацию запланированных проектов развития.

- Тогда долг был краткосрочным, и именно по нему случился дефолт. Сейчас же уже давно речь идет только о длинных выпусках, которые не могут быть досрочно предъявлены к погашению.

- Тогда ставки по ГКО в лучшие периоды составляли десятки процентов годовых, часто превышая 100% и даже 200% годовых. Сейчас же выпуски со сроком погашения 10-30 лет торгуются с доходностью 6-7%.

И этот список отличий «тогда» и «сейчас» можно продолжать, не забывая еще и о том, что тогда о наличии каких-либо ФНБ и прочих резервных фондов у правительства речи вообще не шло, а сейчас модно оценивать, покрывают ли ликвидные резервы правительства размер госдолга.

Ведомости

Правительство боится распечатывать фонд национального благосостояния

Вместо этого Минфин наращивает государственный долг

Основным бенефициаром торговых войн Китая и США на фоне коронавирусных проблем постепенно становится Индия. Страна потихоньку начинает вытеснять Китай из глобальных цепочек поставок.

Свои плоды приносят Стимулирующие меры, которые Индия ввела для производителей электроники. Сразу несколько корпораций — от Samsung Electronics Co. до сборщиков Apple, и, в частности, даже Foxconn — проявили интерес к инвестициям в бизнес именно в этой стране.

Индийское правительство поставило задачу увеличить долю обрабатывающей промышленности в экономике с нынешних 15% до 25% в рамках специальной программы «Make in India». Весной индийские власти объявили о введении стимулирующих мер, которые дают производителям электроники право на получение выплат в размере 4-6% от дополнительных продаж в течение последующих пяти лет. В результате около двух десятков компаний пообещали вложить $1,5 млрд в создание в стране заводов по производству мобильных телефонов. Аналогичные стимулы Индия также ввела и для фармацевтического бизнеса. В будущем их планируется распространить на производство автомобилей, текстильную и пищевую промышленность.

По мнению аналитиков Credit Suisse, таким образом Индия в течение пяти лет сможет привлечь в экономику дополнительные инвестиции в размере $55 млрд. Это может привести к перемещению 10% мирового производства смартфонов в Индию — главным образом, из Китая. И это только начало.

Свои плоды приносят Стимулирующие меры, которые Индия ввела для производителей электроники. Сразу несколько корпораций — от Samsung Electronics Co. до сборщиков Apple, и, в частности, даже Foxconn — проявили интерес к инвестициям в бизнес именно в этой стране.

Индийское правительство поставило задачу увеличить долю обрабатывающей промышленности в экономике с нынешних 15% до 25% в рамках специальной программы «Make in India». Весной индийские власти объявили о введении стимулирующих мер, которые дают производителям электроники право на получение выплат в размере 4-6% от дополнительных продаж в течение последующих пяти лет. В результате около двух десятков компаний пообещали вложить $1,5 млрд в создание в стране заводов по производству мобильных телефонов. Аналогичные стимулы Индия также ввела и для фармацевтического бизнеса. В будущем их планируется распространить на производство автомобилей, текстильную и пищевую промышленность.

По мнению аналитиков Credit Suisse, таким образом Индия в течение пяти лет сможет привлечь в экономику дополнительные инвестиции в размере $55 млрд. Это может привести к перемещению 10% мирового производства смартфонов в Индию — главным образом, из Китая. И это только начало.

Bloomberg

China’s Loss May Be India’s Gain in Shifting Supply Chains

India’s latest set of incentives to entice businesses moving away from China seem to be working, with companies from Samsung Electronics Co. to Apple Inc.’s assembly partners showing interest in investing in the South Asian nation.

Промышленное производство оттолкнулось от дна, но не спешит подниматься.

Данные Росстата за июль, с одной стороны, показали замедление темпов снижения выпуска в промышленности, с другой стороны, месячные темпы прироста выпуска явно не тянут на V-образное восстановление. По сравнению с июнем выпуск в промышленности вырос на 3,4%, в то время как темпы снижения выпуска в годовом выражении замедлились с 9,4% до 8%. Таким образом, при сохранении текущей динамики, отыгрывая по 1-2 процентных пункта падения каждый месяц, показатель промышленного производства выйдет на уровень прошлого года в лучшем случае к концу года. Но выйдет ли?

Данные в отраслевом разрезе показывают, что динамика выпуска носит очень неоднородный характер. Согласно данным Росстата, в июле снижение выпуска в годовом выражении показали 17 подотраслей добывающей и обрабататывающей промышленности из 29, в то время как в июне их было только 15, добавилось снижение в производстве пищевых продуктов и производстве готовых металлических изделий. При этом первая из этих отраслей связана с потребительским спросом, а вторая – с инвестиционным. О выходе из рецессии говорить пока не приходится.

Данные Росстата за июль, с одной стороны, показали замедление темпов снижения выпуска в промышленности, с другой стороны, месячные темпы прироста выпуска явно не тянут на V-образное восстановление. По сравнению с июнем выпуск в промышленности вырос на 3,4%, в то время как темпы снижения выпуска в годовом выражении замедлились с 9,4% до 8%. Таким образом, при сохранении текущей динамики, отыгрывая по 1-2 процентных пункта падения каждый месяц, показатель промышленного производства выйдет на уровень прошлого года в лучшем случае к концу года. Но выйдет ли?

Данные в отраслевом разрезе показывают, что динамика выпуска носит очень неоднородный характер. Согласно данным Росстата, в июле снижение выпуска в годовом выражении показали 17 подотраслей добывающей и обрабататывающей промышленности из 29, в то время как в июне их было только 15, добавилось снижение в производстве пищевых продуктов и производстве готовых металлических изделий. При этом первая из этих отраслей связана с потребительским спросом, а вторая – с инвестиционным. О выходе из рецессии говорить пока не приходится.

История с Kodak и одобренным компании кредитом в 765 млн долл. от Международной финансовой корпорации развития США (DFC) вызвала много шума. Отличная статья об этом сегодня и в «Ведомостях» под названием «Зачем Kodak идёт в фармацевтику».

Но ответ на этот вопрос достаточно очевиден: в силу текущих событий фармацевтика привлекает особое внимание инвесторов. Но многие ставят и другой вопрос: а зачем кредит для развития материалов для лекарств и дженериков дают Kodak? Почему не крупным фармацевтическим компаниям?

Прежде всего, потому что компания Eastman Kodak сама подала заявку на кредит. Ещё в мае этого года Трамп подписал указ о предоставлении DFC полномочий по финансированию проектов по развитию производств на территории США и укреплению таким образом производственных цепочек. А DFC в свою очередь объявила о приеме заявок от компаний на получение кредитов в рамках программы. И заявка Kodak, собственно, прошла по всем критериям.

Но важно и ещё кое-что:

✔️Почему необязательно давать кредиты крупным фармацевтическим гигантам? Да потому что развитие новых игроков усиливает конкуренцию и, следовательно, технологическую борьбу и инновации.

✔️Какая связь Kodak и фармацевтики? Kodak - это не только фототехника. Это и производство различных химикатов для фотоиндустрии. А химическая промышленность, как и многие отрасли с высокой добавленной стоимостью, отличается большой подвижностью по секторам. Накопленные технологии в одном секторе могут быть успешно применены в другом.

Сама Kodak уже не раз успешно или не очень занималась и медициной, и фармацевтикой. Примеры переключений по секторам нередки и, например, в машиностроении. Можно вспомнить классику: Toyota начинала свою историю с производства ткацких станков, а Rolls-Royce известен не только как дорогой автомобиль, но и как один из создателей сверхзвукового самолета Concorde или производитель авиадвигателей.

✔️ Будет ли успешен проект Kodak? Определённости, конечно, в силу разных причин нет. Но в сообщении DFC об одобрении кредита для Kodak даже упоминается слово «стартап», а значит, риски осознаются.

Чем это интересно для нас? Прежде всего, тем, что поддержка нужна и может оказываться не только крупным компаниям по основному направлению деятельности, но и их новым подразделениям по новым направлениям, в которых они смогут применять наработанные в основном бизнесе компетенции, да и в целом новым стартапам. Стоит правда уточнить, что для обеспечения конкуренции речь должна идти не о поддержке очередных новых подразделений условного Сбербанка или других госкомпаний.

А также важно помнить, что развитие высокотехнологичных отраслей будет иметь межотраслевые позитивные эффекты и синергетический эффект при развитии технологий. И да, риски при этом конечно могут быть – но без них и развития также не будет.

Но ответ на этот вопрос достаточно очевиден: в силу текущих событий фармацевтика привлекает особое внимание инвесторов. Но многие ставят и другой вопрос: а зачем кредит для развития материалов для лекарств и дженериков дают Kodak? Почему не крупным фармацевтическим компаниям?

Прежде всего, потому что компания Eastman Kodak сама подала заявку на кредит. Ещё в мае этого года Трамп подписал указ о предоставлении DFC полномочий по финансированию проектов по развитию производств на территории США и укреплению таким образом производственных цепочек. А DFC в свою очередь объявила о приеме заявок от компаний на получение кредитов в рамках программы. И заявка Kodak, собственно, прошла по всем критериям.

Но важно и ещё кое-что:

✔️Почему необязательно давать кредиты крупным фармацевтическим гигантам? Да потому что развитие новых игроков усиливает конкуренцию и, следовательно, технологическую борьбу и инновации.

✔️Какая связь Kodak и фармацевтики? Kodak - это не только фототехника. Это и производство различных химикатов для фотоиндустрии. А химическая промышленность, как и многие отрасли с высокой добавленной стоимостью, отличается большой подвижностью по секторам. Накопленные технологии в одном секторе могут быть успешно применены в другом.

Сама Kodak уже не раз успешно или не очень занималась и медициной, и фармацевтикой. Примеры переключений по секторам нередки и, например, в машиностроении. Можно вспомнить классику: Toyota начинала свою историю с производства ткацких станков, а Rolls-Royce известен не только как дорогой автомобиль, но и как один из создателей сверхзвукового самолета Concorde или производитель авиадвигателей.

✔️ Будет ли успешен проект Kodak? Определённости, конечно, в силу разных причин нет. Но в сообщении DFC об одобрении кредита для Kodak даже упоминается слово «стартап», а значит, риски осознаются.

Чем это интересно для нас? Прежде всего, тем, что поддержка нужна и может оказываться не только крупным компаниям по основному направлению деятельности, но и их новым подразделениям по новым направлениям, в которых они смогут применять наработанные в основном бизнесе компетенции, да и в целом новым стартапам. Стоит правда уточнить, что для обеспечения конкуренции речь должна идти не о поддержке очередных новых подразделений условного Сбербанка или других госкомпаний.

А также важно помнить, что развитие высокотехнологичных отраслей будет иметь межотраслевые позитивные эффекты и синергетический эффект при развитии технологий. И да, риски при этом конечно могут быть – но без них и развития также не будет.

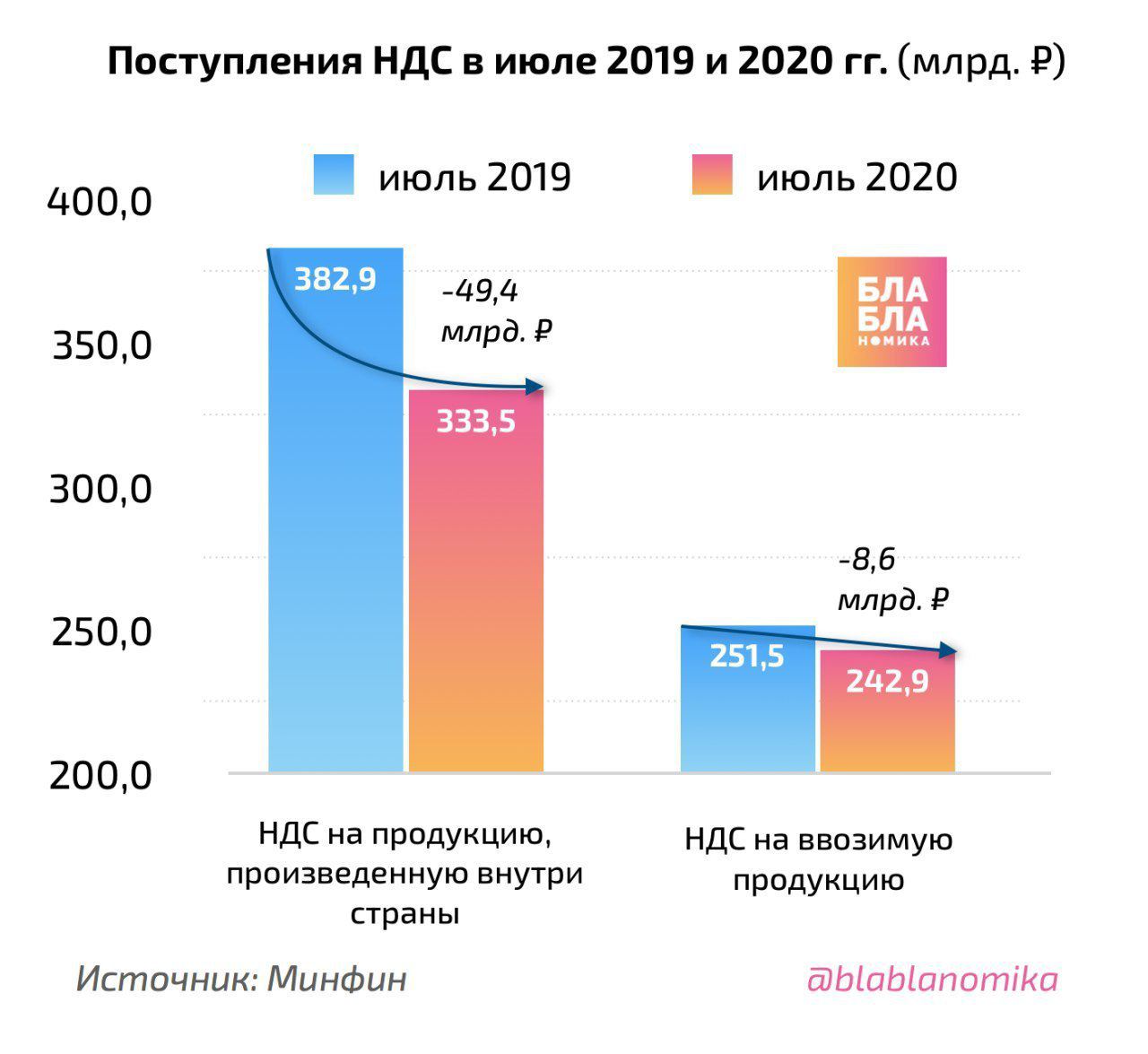

Постепенно выходящие данные начинают подтверждать прогнозы о снижении поступлений в федеральный бюджет, что, собственно, и не должно удивлять. Как сообщает Минфин, в январе-июле доходы федерального бюджета составили 10,4 трлн рублей, в то время как год назад было 11,5 трлн. Конечно, дело тут прежде всего в нефтегазовых доходах, доля которых все продолжает падать и сейчас составляет уже меньше 29% доходов бюджета. Но и не только в них.

С наступлением нового квартала начали снижаться и поступления НДС, которые сейчас стали основным источником доходов федерального бюджета (в первом полугодии на них пришлось 36,7% доходов). Если в июне поступления НДС (как «внутреннего» – на произведенные в стране товары и услуги, так и «внешнего» – на ввезенные в страну) были примерно такими же, как и в прошлом году, то в июле уже началось отставание. «Внутреннего» НДС собрали почти на 50 млрд руб. меньше, «внешнего» - на 8,6 млрд. руб. И в целом поступления НДС в июле оказались на 9,1% меньше, чем год назад.

Пока это отставание небольшое. Но нужно учитывать, что обороты компаний, увы, тенденций к росту не демонстрируют, а значит, и база для НДС расти не будет. Тем более что сейчас базой для выплат являются обороты второго квартала – а они для многих компаний известно какие.

Означает ли это, что устойчивость федерального бюджета под угрозой?

Конечно, нет. Дефицит бюджета – это нормальное и даже желательное явление для экономики в состоянии спада. Наличие дефицита как раз и указывает на то, что государство ее стимулирует, вкладывая в экономику больше средств, чем оно изымает в виде налогов. Дефицит (причем не только в 1,5 трлн руб., как получилось по итогам января-июля, но и в разы больший) вполне по силам нашей финансовой системе, в которой есть возможности и расходования ФНБ, и расширения госзаимствований.

Опасность сейчас совсем в другом. Она заключается в том, что фискальные органы, привыкшие ориентироваться на профицит бюджета (а значит, на изъятия средств из экономики) могут начать бить тревогу и, например, сокращать запланированные расходы бюджета. А вот это уже будет означать, что те процессы «перезапуска» спроса, которые можно и нужно делать с помощью государственных расходов, будут приостановлены. Вот этого, а не роста дефицита бюджета, сейчас очень важно не допустить.

С наступлением нового квартала начали снижаться и поступления НДС, которые сейчас стали основным источником доходов федерального бюджета (в первом полугодии на них пришлось 36,7% доходов). Если в июне поступления НДС (как «внутреннего» – на произведенные в стране товары и услуги, так и «внешнего» – на ввезенные в страну) были примерно такими же, как и в прошлом году, то в июле уже началось отставание. «Внутреннего» НДС собрали почти на 50 млрд руб. меньше, «внешнего» - на 8,6 млрд. руб. И в целом поступления НДС в июле оказались на 9,1% меньше, чем год назад.

Пока это отставание небольшое. Но нужно учитывать, что обороты компаний, увы, тенденций к росту не демонстрируют, а значит, и база для НДС расти не будет. Тем более что сейчас базой для выплат являются обороты второго квартала – а они для многих компаний известно какие.

Означает ли это, что устойчивость федерального бюджета под угрозой?

Конечно, нет. Дефицит бюджета – это нормальное и даже желательное явление для экономики в состоянии спада. Наличие дефицита как раз и указывает на то, что государство ее стимулирует, вкладывая в экономику больше средств, чем оно изымает в виде налогов. Дефицит (причем не только в 1,5 трлн руб., как получилось по итогам января-июля, но и в разы больший) вполне по силам нашей финансовой системе, в которой есть возможности и расходования ФНБ, и расширения госзаимствований.

Опасность сейчас совсем в другом. Она заключается в том, что фискальные органы, привыкшие ориентироваться на профицит бюджета (а значит, на изъятия средств из экономики) могут начать бить тревогу и, например, сокращать запланированные расходы бюджета. А вот это уже будет означать, что те процессы «перезапуска» спроса, которые можно и нужно делать с помощью государственных расходов, будут приостановлены. Вот этого, а не роста дефицита бюджета, сейчас очень важно не допустить.

{kind=link}

Фонд «Общественное мнение» провел опрос о жилищных проблемах и планах россиян на ипотеку.

И выяснилось, что по сравнению с предыдущим опросом резко возросла доля респондентов, оценивающих свои жилищные условия как «плохие». Если в прошлом году таких было только 8%, то сейчас – целых 19%. Печально еще и то, что по сравнению с 2005 годом доля недовольных своими жилищными условиями практически не снизилась (15 лет назад она составляла 20%).

При этом сейчас у 80% респондентов нет собственных финансовых возможностей для улучшения жилищных условий, а 62% не рассматривают ипотечный кредит как способ купить другое жилье. Несложно догадаться, что нежелание брать ипотеку связано, в первую очередь, с низкими доходами.

Интересно и другое. В последние три года рост доли граждан, считающих свои жилищные условия «хорошими» прямо-таки резкий - в 1,6 раза. А доля тех, кто считает жилищные условия «терпимыми», резко снизилась – в 4,3 раза. Можно было бы порадоваться. Вот только что могло бы быть предпосылками для такого резкого роста удовлетворенности? Совершенно непонятно. Объём строительства жилья, например, в последние три года не менялся.

Более того, доля аварийного и ветхого жилья не снижается, особенно в бедных регионах. В среднем по России, по самым скромным оценкам, этот показатель составляет 2,5%. При этом в отдельных субъектах федерации (Тува, Якутия, Дагестан и Ингушетия) он превышает 15%, а в ЯНАО и Магаданской области приближается к 10%.

В 2019-2020 годах из аварийного жилья должны расселить около 64 тыс. человек, однако, по оценкам, в таком жилье проживают порядка 3,5 млн! Такими темпами на решение проблемы потребуется больше 50 лет, а за это время ещё и много нового жилья обветшает.

Что так изменило результаты опросов – остаётся неясным. Может, граждане обеднели так, что то, что раньше казалось плохим, сегодня стало терпимым. А может, что-то изменилось в методике проведения опроса. Ведь другие исследования показывают, что доступность улучшения жилищных условий хоть и повышается, но медленно.

И выяснилось, что по сравнению с предыдущим опросом резко возросла доля респондентов, оценивающих свои жилищные условия как «плохие». Если в прошлом году таких было только 8%, то сейчас – целых 19%. Печально еще и то, что по сравнению с 2005 годом доля недовольных своими жилищными условиями практически не снизилась (15 лет назад она составляла 20%).

При этом сейчас у 80% респондентов нет собственных финансовых возможностей для улучшения жилищных условий, а 62% не рассматривают ипотечный кредит как способ купить другое жилье. Несложно догадаться, что нежелание брать ипотеку связано, в первую очередь, с низкими доходами.

Интересно и другое. В последние три года рост доли граждан, считающих свои жилищные условия «хорошими» прямо-таки резкий - в 1,6 раза. А доля тех, кто считает жилищные условия «терпимыми», резко снизилась – в 4,3 раза. Можно было бы порадоваться. Вот только что могло бы быть предпосылками для такого резкого роста удовлетворенности? Совершенно непонятно. Объём строительства жилья, например, в последние три года не менялся.

Более того, доля аварийного и ветхого жилья не снижается, особенно в бедных регионах. В среднем по России, по самым скромным оценкам, этот показатель составляет 2,5%. При этом в отдельных субъектах федерации (Тува, Якутия, Дагестан и Ингушетия) он превышает 15%, а в ЯНАО и Магаданской области приближается к 10%.

В 2019-2020 годах из аварийного жилья должны расселить около 64 тыс. человек, однако, по оценкам, в таком жилье проживают порядка 3,5 млн! Такими темпами на решение проблемы потребуется больше 50 лет, а за это время ещё и много нового жилья обветшает.

Что так изменило результаты опросов – остаётся неясным. Может, граждане обеднели так, что то, что раньше казалось плохим, сегодня стало терпимым. А может, что-то изменилось в методике проведения опроса. Ведь другие исследования показывают, что доступность улучшения жилищных условий хоть и повышается, но медленно.

fom.ru

Жильё и ипотечный кредит / ФОМ

Об опыте пользования ипотечным кредитом и планах на ипотеку. 20% россиян допускают, что возьмут ипотечный кредит, 16% выплачивают или выплатили ипотеку. Исключают, что обратятся к такому кредиту, 62% участников опроса, чаще всего – из-за низких

Торговая сделка США и Китая под угрозой. Американский президент Дональд Трамп в своей неповторимой манере отменил двусторонние переговоры, добавив, что у него сейчас нет желания разговаривать с Китаем. Видео-конференция с участием китайского вице-премьера Лю Хэ и торгового представителя США Робертом Лайтхайзером отложена на неопределенный срок.

Целью сделки было желание США стабилизировать свой торговый баланс с Китаем, который сейчас в значительной степени смещен в сторону импорта. Американо-китайское торговое соглашение, вступившее в силу в феврале, предполагало обсуждение исполнения обязательств между странами раз в полгода. Однако в последнее время в отношениях США и Китая растет напряженность. Трамп не только обвинил Китай в заражении всей планеты и сокрытии истинных масштабов коронавирусного бедствия, но и в пылу предвыборной гонки объявил китайские соцсети TikTok и WeChat, по сути, шпионами, которые собирают данные об американских гражданах и передают правительству Китая.

Сам Китай не торопится выполнять обязательства по наращиванию импорта из США, и эксперты усматривают в этом реакцию КНР на усиливающееся давление со стороны американских властей. Впрочем, играет роль и пандемия. Даже если Китай закупит достаточно бобовых, кукурузы и свинины, чтобы закрыть перед США обязательства по закупкам сельхозпродукции, то с импортом нефти и газа из-за общего падения производства уже сложнее. Кроме того, коллапс международного туризма ударит по спросу Китая на новые американские самолеты. А сотни тысяч китайских студентов и туристов не попадут в США, что подорвет американский экспорт услуг.

Срыв сделки США и Китая может привести к возобновлению тарифной войны по принципу «око за око», которая неминуемо скажется на торговле и компаниях по всему миру. Крупнейшие страны продолжают процесс ухода от глобализации на всех уровнях, включая политический.

Целью сделки было желание США стабилизировать свой торговый баланс с Китаем, который сейчас в значительной степени смещен в сторону импорта. Американо-китайское торговое соглашение, вступившее в силу в феврале, предполагало обсуждение исполнения обязательств между странами раз в полгода. Однако в последнее время в отношениях США и Китая растет напряженность. Трамп не только обвинил Китай в заражении всей планеты и сокрытии истинных масштабов коронавирусного бедствия, но и в пылу предвыборной гонки объявил китайские соцсети TikTok и WeChat, по сути, шпионами, которые собирают данные об американских гражданах и передают правительству Китая.

Сам Китай не торопится выполнять обязательства по наращиванию импорта из США, и эксперты усматривают в этом реакцию КНР на усиливающееся давление со стороны американских властей. Впрочем, играет роль и пандемия. Даже если Китай закупит достаточно бобовых, кукурузы и свинины, чтобы закрыть перед США обязательства по закупкам сельхозпродукции, то с импортом нефти и газа из-за общего падения производства уже сложнее. Кроме того, коллапс международного туризма ударит по спросу Китая на новые американские самолеты. А сотни тысяч китайских студентов и туристов не попадут в США, что подорвет американский экспорт услуг.

Срыв сделки США и Китая может привести к возобновлению тарифной войны по принципу «око за око», которая неминуемо скажется на торговле и компаниях по всему миру. Крупнейшие страны продолжают процесс ухода от глобализации на всех уровнях, включая политический.

Bloomberg

Trump Cancels China Talks, Raising Questions About Trade Deal

President Donald Trump said he called off last weekend’s trade talks with China, raising questions about the future of a deal that is now the most stable point in an increasingly tense relationship.

Financial Times противоречит самой себе в редакторской колонке "Central banks should not rush into digital currencies".

По мнению газеты, мировые центральные банки не должны спешить с разработкой собственных цифровых валют. Время и усилия лучше потратить на модернизацию существующих платежных систем, а не на создание новых проектов, которые могут угрожать стабильности финансовой системы.

И при этом в той же самой колонке содержится вот такой пассаж:

"Между тем, быстрое развитие в Китае цифровой валюты центрального банка может нарушить мировой валютный порядок. Пекин ясно дал понять, что хочет бросить вызов господству доллара как мировой валюты. Цифровой юань ускорит достижение этой цели и обойдет конкурирующие западные сети трансграничных платежей, такие как Swift, которые США использовали для обеспечения соблюдения санкций".

То есть FT предлагает мировым центральным банкам сосредоточиться на косметическом ремонте существующей финансовой системы, которая вполне возможно падет в скором времени в результате китайского проекта? Весьма странное предложение.

По мнению газеты, мировые центральные банки не должны спешить с разработкой собственных цифровых валют. Время и усилия лучше потратить на модернизацию существующих платежных систем, а не на создание новых проектов, которые могут угрожать стабильности финансовой системы.

И при этом в той же самой колонке содержится вот такой пассаж:

"Между тем, быстрое развитие в Китае цифровой валюты центрального банка может нарушить мировой валютный порядок. Пекин ясно дал понять, что хочет бросить вызов господству доллара как мировой валюты. Цифровой юань ускорит достижение этой цели и обойдет конкурирующие западные сети трансграничных платежей, такие как Swift, которые США использовали для обеспечения соблюдения санкций".

То есть FT предлагает мировым центральным банкам сосредоточиться на косметическом ремонте существующей финансовой системы, которая вполне возможно падет в скором времени в результате китайского проекта? Весьма странное предложение.

Ft

Central banks should not rush into digital currencies

State-backed rivals to bitcoin are inevitable but carry risks

Развитый внутренний финансовый рынок поистине становится ядерным оружием XXI века. Вот только у него есть то, чего нет у ядерного арсенала, – возможность использования страной для собственного развития, а не только для сдерживания других. А уж для экономических войн современности это просто самое подходящее снаряжение.

Китай это прекрасно понимает. И поэтому в торговых войнах с США чувствует себя достаточно уверенно. С одной стороны, на рожон не лезет и обстановку не накаляет, но с другой – времени даром не теряет. По развитию долгового рынка Китай уже давно на уровне, вовсю идёт работа по доработке и внедрению криптоюаня. Теперь же Китай готовится обогнать США и на, наверно, вообще самой исконной поляне Штатов, составляющей не только предмет их гордости, но и важное конкурентное преимущество – в уровне развития системы привлечения долевого капитала.

Созданная всего год назад биржа Star Market в Шанхае, ориентированная на привлечения капитала технологическими и инновационными компаниями, с начала этого года обеспечила проведение компаниям первичных размещений акций на 17,9 млрд долларов. Для сравнения, на давно существующей и лидирующей в этом секторе американской NASDAQ размещений было проведено на 25,8 млрд. Однако если учесть ещё и Гонконгскую биржу, где компании привлекли за этот период 19 млрд (пусть и не только технологические, а из разных секторов), становится понятно, что китайский рынок IPO уже вполне себе мощный и самостоятельный.

Китайским инновационным компаниям теперь необязательно идти за инвесторами в США. Размещенные в США китайские компании уже задумываются о переносе торгов из страны, где им усложняют жизнь, на родные площадки. Инфраструктура для них уже фактически готова.

Позицию китайских финансовых регуляторов действительно можно назвать ответственной и даже патриотической. Раз уж экономические войны – часть современной картины мира, а ты в этой войне рискуешь оказаться под ударом со стороны мощных агрессоров, хорошо бы к этой войне по-настоящему готовиться. А не рассказывать беднеющему народу и слабеющему бизнесу, что отсутствие денег – данность, с которой надо смириться, а развитие финансового рынка и доступность финансирования, видимо, даётся свыше, и нам не повезло.

Не повезло же нам скорее с нынешней политикой нашего ЦБ, который гораздо больше стремится действовать по западным образцам, чем защищать отечественную экономику и действовать на опережение. Вот только толку от внедрения того же крипторубля сороковыми или пятидесятыми в мире, да ещё и дождавшись установления чужих правил в этой сфере, никаких выгод нам уже не принесёт. Пример «успехов» ЦБ в развитии традиционного финансового рынка у нас перед глазами.

Китай это прекрасно понимает. И поэтому в торговых войнах с США чувствует себя достаточно уверенно. С одной стороны, на рожон не лезет и обстановку не накаляет, но с другой – времени даром не теряет. По развитию долгового рынка Китай уже давно на уровне, вовсю идёт работа по доработке и внедрению криптоюаня. Теперь же Китай готовится обогнать США и на, наверно, вообще самой исконной поляне Штатов, составляющей не только предмет их гордости, но и важное конкурентное преимущество – в уровне развития системы привлечения долевого капитала.

Созданная всего год назад биржа Star Market в Шанхае, ориентированная на привлечения капитала технологическими и инновационными компаниями, с начала этого года обеспечила проведение компаниям первичных размещений акций на 17,9 млрд долларов. Для сравнения, на давно существующей и лидирующей в этом секторе американской NASDAQ размещений было проведено на 25,8 млрд. Однако если учесть ещё и Гонконгскую биржу, где компании привлекли за этот период 19 млрд (пусть и не только технологические, а из разных секторов), становится понятно, что китайский рынок IPO уже вполне себе мощный и самостоятельный.

Китайским инновационным компаниям теперь необязательно идти за инвесторами в США. Размещенные в США китайские компании уже задумываются о переносе торгов из страны, где им усложняют жизнь, на родные площадки. Инфраструктура для них уже фактически готова.

Позицию китайских финансовых регуляторов действительно можно назвать ответственной и даже патриотической. Раз уж экономические войны – часть современной картины мира, а ты в этой войне рискуешь оказаться под ударом со стороны мощных агрессоров, хорошо бы к этой войне по-настоящему готовиться. А не рассказывать беднеющему народу и слабеющему бизнесу, что отсутствие денег – данность, с которой надо смириться, а развитие финансового рынка и доступность финансирования, видимо, даётся свыше, и нам не повезло.

Не повезло же нам скорее с нынешней политикой нашего ЦБ, который гораздо больше стремится действовать по западным образцам, чем защищать отечественную экономику и действовать на опережение. Вот только толку от внедрения того же крипторубля сороковыми или пятидесятыми в мире, да ещё и дождавшись установления чужих правил в этой сфере, никаких выгод нам уже не принесёт. Пример «успехов» ЦБ в развитии традиционного финансового рынка у нас перед глазами.

Ведомости

Китайские конкуренты догоняют NASDAQ

Технологические площадки Гонконга и Шанхая могут скоро обойти NASDAQ по объему IPO

Примечательный пример, когда санкции лидерству не помеха, показала компания Huawei. США продолжают ограничивать Huawei возможности приобретения американских технологий и выхода на американский рынок. А китайский производитель тем временем стал крупнейшим в мире производителем смартфонов во II квартале этого года. И это первый случай за 9 лет, когда лидером рынка стал не Apple или Samsung.

Но здесь главное не сделать вывод о том, что санкции – это ерунда и нечего их бояться. И если Huawei молодец, то и остальные смогут. Ведь Huawei стала лидером рынка не на ровном месте. Во-первых, у компании есть доступ к крупнейшему родному китайскому рынку. И доля его растёт – если во II квартале 2019 года 64% продаж смартфонов Huawei приходилось на Китай, то во II квартале 2020 года – 72%.

Во-вторых, Huawei в своей борьбе с американскими санкциями не одинока. Компания оценивала ущерб от американских санкций примерно в 10 млрд долл. в прошлом году. Однако и объём господдержки китайскому гиганту в виде налоговых льгот, грантов, кредитов и др. на протяжении долгих лет развития компании был значительным. По оценкам WSJ, за последние два десятилетия он достигает 75 млрд долл. Из них 30,6 млрд долл. доступных кредитов было предоставлено через китайские банки, а 15,7 млрд долл. – это прочие госкредиты, экспортные кредиты и другие формы госфинансирования. Одних только грантов, в том числе на исследования и разработки, компании было предоставлено почти на 200 млн долл. в прошлом году.

В общем, отличный кейс создания национального лидера, который стоит взять на заметку. И тогда и санкции могут быть не помеха.

Но здесь главное не сделать вывод о том, что санкции – это ерунда и нечего их бояться. И если Huawei молодец, то и остальные смогут. Ведь Huawei стала лидером рынка не на ровном месте. Во-первых, у компании есть доступ к крупнейшему родному китайскому рынку. И доля его растёт – если во II квартале 2019 года 64% продаж смартфонов Huawei приходилось на Китай, то во II квартале 2020 года – 72%.

Во-вторых, Huawei в своей борьбе с американскими санкциями не одинока. Компания оценивала ущерб от американских санкций примерно в 10 млрд долл. в прошлом году. Однако и объём господдержки китайскому гиганту в виде налоговых льгот, грантов, кредитов и др. на протяжении долгих лет развития компании был значительным. По оценкам WSJ, за последние два десятилетия он достигает 75 млрд долл. Из них 30,6 млрд долл. доступных кредитов было предоставлено через китайские банки, а 15,7 млрд долл. – это прочие госкредиты, экспортные кредиты и другие формы госфинансирования. Одних только грантов, в том числе на исследования и разработки, компании было предоставлено почти на 200 млн долл. в прошлом году.

В общем, отличный кейс создания национального лидера, который стоит взять на заметку. И тогда и санкции могут быть не помеха.

Canalys

Canalys: Huawei trumps Samsung for first time in worldwide smartphone market in Q2 2020

Find the latest press releases, channels and tech analysis available

Минтруд заявляет, что показатели безработицы уже к концу 2020 стабилизируются, однако пока что эти показатели всё продолжают и продолжают расти. По данным Росстата, в июле 2020 года общая безработица составила 6,3% (или 4,7 млн. человек), и это на 40,6% больше, чем годом ранее. Число зарегистрированных безработных выросло до 3,3 млн. человек, и тут увеличение составило 4,6 раза к июлю прошлого года.

В целом доля зарегистрированной безработицы в общей безработице сейчас выросла до рекордных 70% по сравнению с докризисными 20%. Определенный вклад в эту тенденцию внес рост размера пособия по безработице. Однако относительно размера выплат особо обольщаться не стоит: в июле средняя выплата по безработице выросла до 8572 рублей по сравнению с 5880 рублями в феврале и по-прежнему не дотягивает до прожиточного минимума, который сейчас составляет 10843 рублей.

С осени размер среднего пособия начнет снижаться. Так, бывшие ИП с официальным статусом безработного смогут получать повышенное пособие в размере 12130 рублей только до 1 октября, а доплата по 3000 рублей на каждого ребенка безработного родителя действует до 1 сентября.

Если пособия начнут снижаться, то и обращений в центры занятости, глядишь, станет меньше. Только жаль, если это начнут выдавать за восстановление экономики и стабилизацию рынка труда. Хотелось бы вместо манипуляций с данными видеть новые рабочие места с достойной зарплатой.

В целом доля зарегистрированной безработицы в общей безработице сейчас выросла до рекордных 70% по сравнению с докризисными 20%. Определенный вклад в эту тенденцию внес рост размера пособия по безработице. Однако относительно размера выплат особо обольщаться не стоит: в июле средняя выплата по безработице выросла до 8572 рублей по сравнению с 5880 рублями в феврале и по-прежнему не дотягивает до прожиточного минимума, который сейчас составляет 10843 рублей.

С осени размер среднего пособия начнет снижаться. Так, бывшие ИП с официальным статусом безработного смогут получать повышенное пособие в размере 12130 рублей только до 1 октября, а доплата по 3000 рублей на каждого ребенка безработного родителя действует до 1 сентября.

Если пособия начнут снижаться, то и обращений в центры занятости, глядишь, станет меньше. Только жаль, если это начнут выдавать за восстановление экономики и стабилизацию рынка труда. Хотелось бы вместо манипуляций с данными видеть новые рабочие места с достойной зарплатой.

На днях вновь был поднят вопрос об отмене транспортного налога. Автор законопроекта указывает, что сейчас отмена этого налога станет важным средством поддержки населения, которое и так стало меньше использовать свои автомобили из-за эпидемиологической ситуации, а для сбора средств на ремонт дорог будет достаточно и акциза на топливо. К тому же, по его оценке, транспортный налог имеет низкую собираемость.

Минфин, как и следовало ожидать, отреагировал оперативно и выступил против. Минфин ссылается на то, что транспортный налог – это важный источник для региональных дорожных фондов, и заменить его акцизами на топливо не получится, а собираемость транспортного налога очень даже высока.

И вот так этот спор между противниками транспортного налога и Минфином длится уже по меньшей мере 10 лет.

В чем суть этого спора?

Суммы, необходимые для дорожных фондов, можно собирать через налог на владение автомобилем (в этом случае платят те, у кого есть автомобиль, и неважно, сколько они на самом деле ездят и в какой мере вносят вклад в износ дорожной сети). А можно – через акцизы на автомобильное топливо, и тогда больше будут платить те, кто больше ездит, что казалось бы, более справедливо. Но только не для Минфина, для которого чем больше поступлений в бюджет, тем и лучше.

Например, еще в 2010 г. Правительство обсуждало условия отмены транспортного налога. Кстати, тогда Минфин был согласен на его отмену, если акцизы на топливо повысятся на 2 рубля за литр в 2011 г., и еще на 1 рубль за литр – в 2012 г. Однако тогда было решено, что подъем сразу на 2 рубля – это будет многовато, и решили «распределить» всю эту нагрузку на три года по принципу «рубль в год». Ну а транспортный налог решили как бы уменьшить. Но именно «как бы»: базовые ставки снизили, но в каждом конкретном регионе все так же можно устанавливать свои, отличающиеся от базовых в обе стороны вплоть до 10 раз.

Позже, в 2012 г., Президент предложил транспортный налог все же упразднить. Однако делать это решили постепенно.

И вот сейчас, в 2020 году, мы все еще постепенно движемся к отмене транспортного налога. Акцизы с тех лет проиндексировали уже много раз (хотя и были отдельные кризисные периоды, когда их на время снижали). Транспортный налог остался, причем в ряде регионов ставки тоже повысились. А что же дорожные фонды? А их, как и прежде, все так же недостаточно для нормального ремонта дорог и приведения их к нормативному состоянию.

Так что спор о транспортном налоге и дорожных фондах, похоже, будет длиться еще долго.

Минфин, как и следовало ожидать, отреагировал оперативно и выступил против. Минфин ссылается на то, что транспортный налог – это важный источник для региональных дорожных фондов, и заменить его акцизами на топливо не получится, а собираемость транспортного налога очень даже высока.

И вот так этот спор между противниками транспортного налога и Минфином длится уже по меньшей мере 10 лет.

В чем суть этого спора?

Суммы, необходимые для дорожных фондов, можно собирать через налог на владение автомобилем (в этом случае платят те, у кого есть автомобиль, и неважно, сколько они на самом деле ездят и в какой мере вносят вклад в износ дорожной сети). А можно – через акцизы на автомобильное топливо, и тогда больше будут платить те, кто больше ездит, что казалось бы, более справедливо. Но только не для Минфина, для которого чем больше поступлений в бюджет, тем и лучше.

Например, еще в 2010 г. Правительство обсуждало условия отмены транспортного налога. Кстати, тогда Минфин был согласен на его отмену, если акцизы на топливо повысятся на 2 рубля за литр в 2011 г., и еще на 1 рубль за литр – в 2012 г. Однако тогда было решено, что подъем сразу на 2 рубля – это будет многовато, и решили «распределить» всю эту нагрузку на три года по принципу «рубль в год». Ну а транспортный налог решили как бы уменьшить. Но именно «как бы»: базовые ставки снизили, но в каждом конкретном регионе все так же можно устанавливать свои, отличающиеся от базовых в обе стороны вплоть до 10 раз.

Позже, в 2012 г., Президент предложил транспортный налог все же упразднить. Однако делать это решили постепенно.

И вот сейчас, в 2020 году, мы все еще постепенно движемся к отмене транспортного налога. Акцизы с тех лет проиндексировали уже много раз (хотя и были отдельные кризисные периоды, когда их на время снижали). Транспортный налог остался, причем в ряде регионов ставки тоже повысились. А что же дорожные фонды? А их, как и прежде, все так же недостаточно для нормального ремонта дорог и приведения их к нормативному состоянию.

Так что спор о транспортном налоге и дорожных фондах, похоже, будет длиться еще долго.

Сегодня у коллег в канале MMI вышел очень странный пост, в котором заявляется, что в экономике полным ходом идёт восстановление, с потребительским спросом все ок, ну и ЦБ больше незачем снижать ставку. В общем, как захорошела экономика… Однако хотелось бы возразить авторам канала, причём сразу по всем пунктам.

Во-первых, данные за июль никак не рисуют радужной картины восстановления. За исключением сельского хозяйства все падает: промпроизводство – на 8,0% по сравнению с июлем прошлого года, грузооборот транспорта – на 8,4% (по данным Росстата). Рост же можно увидеть только если июльские данные сравнивать с июньскими. Но это тот еще подход к анализу тенденций… так можно и с апрельскими показателями посравнивать и прям восхититься успехами. В годовом же выражении ситуация более чем печальная. При этом и падает-то все с низкой базы – в прошлом году речь уже шла о стагнации, причем затяжной.

Во-вторых, «бурный рост потребительского спроса» - это что, шутка такая? Оборот розничной торговли сократился за год на 2,6%, объем платных услуг населению – на 25,5% (!). По данным Ромир, общие расходы среднестатистической семьи сократились в июле на 7,5% год к году. Да, опять же, по сравнению с апрелем заметен бурный рост, но тут уже даже добавить нечего. И особенно странно говорить про рост спроса, одновременно признавая крайнюю слабость рынка труда.

В-третьих, действительно ли можно говорить, что поддержку спросу оказал резко увеличившийся спрос населения на кредит, которому «помогло снижение ставок ЦБ»? Вообще-то, в лучшем случае с большой натяжкой. Если взять данные самого же ЦБ по приросту кредитов физлицам за июль, то в годовом выражении рост составил 13,2%. На первый взгляд неплохо, вот только год назад рост составлял 22,1% Так что нет тут никакого резкого роста спроса на кредит. Тем более что данные за предыдущие месяцы (за июль еще нет всей статистики) показывают, что прирост кредитования физлиц в основном обязан приросту ипотеки. Но тут уже надо Правительство благодарить, усилиями самого ЦБ ставка по ипотеке сильно привлекательной не стала.

И в-четвертых, совершенно непонятно, откуда берется утверждение, что «дальнейшее снижение ключевой ставки ЦБ уходит с повестки дня»? Все три вышеуказанных пункта показывают, что в экономике все пока очень и очень плохо. Аргумент про то, что при долларе по 75 «никакое снижение ставок просто невозможно» очень странно выглядит. Если чуть не вся политика ЦБ по управлению инфляцией – это подстройка ставки под валютный курс, то зачем вообще им нужен весь огромный штат сотрудников, занимающихся ДКП, пресс-конференции главы банка и пр.?

Впрочем, закрадываются смутные сомнения... А не является ли этот пост попыткой постепенно готовить публику к новому решению ЦБ? Раз уж теперь одним из ответственных за денежно-кредитную политику в Банке России стал основатель данного канала. Очень печально, если и на самом деле так…

Во-первых, данные за июль никак не рисуют радужной картины восстановления. За исключением сельского хозяйства все падает: промпроизводство – на 8,0% по сравнению с июлем прошлого года, грузооборот транспорта – на 8,4% (по данным Росстата). Рост же можно увидеть только если июльские данные сравнивать с июньскими. Но это тот еще подход к анализу тенденций… так можно и с апрельскими показателями посравнивать и прям восхититься успехами. В годовом же выражении ситуация более чем печальная. При этом и падает-то все с низкой базы – в прошлом году речь уже шла о стагнации, причем затяжной.

Во-вторых, «бурный рост потребительского спроса» - это что, шутка такая? Оборот розничной торговли сократился за год на 2,6%, объем платных услуг населению – на 25,5% (!). По данным Ромир, общие расходы среднестатистической семьи сократились в июле на 7,5% год к году. Да, опять же, по сравнению с апрелем заметен бурный рост, но тут уже даже добавить нечего. И особенно странно говорить про рост спроса, одновременно признавая крайнюю слабость рынка труда.

В-третьих, действительно ли можно говорить, что поддержку спросу оказал резко увеличившийся спрос населения на кредит, которому «помогло снижение ставок ЦБ»? Вообще-то, в лучшем случае с большой натяжкой. Если взять данные самого же ЦБ по приросту кредитов физлицам за июль, то в годовом выражении рост составил 13,2%. На первый взгляд неплохо, вот только год назад рост составлял 22,1% Так что нет тут никакого резкого роста спроса на кредит. Тем более что данные за предыдущие месяцы (за июль еще нет всей статистики) показывают, что прирост кредитования физлиц в основном обязан приросту ипотеки. Но тут уже надо Правительство благодарить, усилиями самого ЦБ ставка по ипотеке сильно привлекательной не стала.

И в-четвертых, совершенно непонятно, откуда берется утверждение, что «дальнейшее снижение ключевой ставки ЦБ уходит с повестки дня»? Все три вышеуказанных пункта показывают, что в экономике все пока очень и очень плохо. Аргумент про то, что при долларе по 75 «никакое снижение ставок просто невозможно» очень странно выглядит. Если чуть не вся политика ЦБ по управлению инфляцией – это подстройка ставки под валютный курс, то зачем вообще им нужен весь огромный штат сотрудников, занимающихся ДКП, пресс-конференции главы банка и пр.?

Впрочем, закрадываются смутные сомнения... А не является ли этот пост попыткой постепенно готовить публику к новому решению ЦБ? Раз уж теперь одним из ответственных за денежно-кредитную политику в Банке России стал основатель данного канала. Очень печально, если и на самом деле так…

Telegram

MMI

ЭКОНОМИКА В ИЮЛЕ: СНИЖЕНИЕ КЛЮЧЕВОЙ СТАВКИ ЦБ УХОДИТ С ПОВЕСТКИ ДНЯ

Ключевые макропоказатели по России рисуют достаточно очевидную картину продолжающегося экономического восстановления.

В прошедшем месяце мы видели достаточно бурный рост потребительского…

Ключевые макропоказатели по России рисуют достаточно очевидную картину продолжающегося экономического восстановления.

В прошедшем месяце мы видели достаточно бурный рост потребительского…