На днях помощник президента М. Орешкин заявил, что дефицит федерального бюджета к концу года «выровняется», и бюджет может перейти к профицитному состоянию. Правда, далее он пояснил, что речь все же идет не о получении профицита по итогам 2023 года, а просто о выходе на плановый объем дефицита, который ранее оценивался в 2,9 трлн руб.

Собственно, текущий дефицит федерального бюджета (по данным на 25 апреля он составлял почти 4,4 трлн руб.) во многом связан с активным расходованием средств с начала этого года. Если бы расходы бюджета, как это много раз бывало, снова откладывались на конец года, бюджет и сейчас мог бы иметь незначительный дефицит, а то и профицит.

На региональном уровне, где бюджетная политика осталась прежней, и сейчас практически повсеместно бюджеты сводятся с профицитами. В январе-марте 2023 года с профицитом были исполнены 72 субъекта РФ, а с дефицитом — только 13. И общее сальдо консолидированных бюджетов 85 субъектов РФ составило +678,7 млрд руб. И хотя по плану на 2023 год практически у всех субъектов РФ расходы должны быть выше доходов, как это получится в реальности — еще вопрос. В прошлом году, например, многие регионы при плановых дефицитах бюджетов фактически оказались в профиците — во многом из-за экономии на расходах. Однако для экономики регионов в этом мало хорошего — ведь нужного сейчас бюджетного стимулирования просто нет.

Так что федеральный бюджет сейчас — это практически единственный источник бюджетного стимулирования экономики, и то, что по итогам года его планируется исполнить с дефицитом — более чем оправдано.

Собственно, текущий дефицит федерального бюджета (по данным на 25 апреля он составлял почти 4,4 трлн руб.) во многом связан с активным расходованием средств с начала этого года. Если бы расходы бюджета, как это много раз бывало, снова откладывались на конец года, бюджет и сейчас мог бы иметь незначительный дефицит, а то и профицит.

На региональном уровне, где бюджетная политика осталась прежней, и сейчас практически повсеместно бюджеты сводятся с профицитами. В январе-марте 2023 года с профицитом были исполнены 72 субъекта РФ, а с дефицитом — только 13. И общее сальдо консолидированных бюджетов 85 субъектов РФ составило +678,7 млрд руб. И хотя по плану на 2023 год практически у всех субъектов РФ расходы должны быть выше доходов, как это получится в реальности — еще вопрос. В прошлом году, например, многие регионы при плановых дефицитах бюджетов фактически оказались в профиците — во многом из-за экономии на расходах. Однако для экономики регионов в этом мало хорошего — ведь нужного сейчас бюджетного стимулирования просто нет.

Так что федеральный бюджет сейчас — это практически единственный источник бюджетного стимулирования экономики, и то, что по итогам года его планируется исполнить с дефицитом — более чем оправдано.

Прогнозная прибыль российских банков (а более 70% активов банков у нас в собственности государства) за этот год все растет и растет. Еще недавно ожидалось, что это будет около 1 трлн, потом 1,5 трлн. А сейчас вот эксперты прогнозируют уже 2,4-2,6 трлн рублей, что выше даже рекордного уровня 2021 года.

Характерно, что никакого windfall tax на банки (госбанки) вводить вроде как никто не собирается. Почему-то предполагается, что своих успешных результатов они добиваются исключительно своей предпринимательской прозорливостью и упорным трудом. Высокие процентные ставки благодаря политике ЦБ и запредельная процентная маржа (на уровне около 4,5%) на фоне мощной концентрации активов в секторе как бы ни причем.

Между тем, например, в Италии очень обеспокоены тем, что ставка по корпоративным кредитам достигла уровня аж в 3,8-3,9%, что позволяет банкам получать завышенные прибыли. Напомним, кстати, что инфляция у них в марте была 7,6% против 3,5% у нас. Так вот, министр экономики Италии, глядя на происходящее, заявил следующее: правительство «не может и не будет игнорировать» тот факт, что в последние месяцы выручка банков растет вследствие повышения процентных ставок со стороны ЕЦБ в целях борьбы с инфляцией, но банки не подняли соответствующим образом ставки по депозитам. В связи с этим правительство страны уже прорабатывает введение «налога солидарности» для банков, чтобы профинансировать меры помощи семьям, пострадавшим от кризиса стоимости жизни.

Кстати, приурочивается все это к 1 мая — Международному дню трудящихся, если кто забыл. Ранее он был у нас Днем солидарности трудящихся. А теперь просто Праздник Весны и Труда. Но наши трудящиеся сейчас, думается, тоже были бы рады, если бы чувствовали некоторую солидарность со стороны банков и денежно-кредитных властей.

Характерно, что никакого windfall tax на банки (госбанки) вводить вроде как никто не собирается. Почему-то предполагается, что своих успешных результатов они добиваются исключительно своей предпринимательской прозорливостью и упорным трудом. Высокие процентные ставки благодаря политике ЦБ и запредельная процентная маржа (на уровне около 4,5%) на фоне мощной концентрации активов в секторе как бы ни причем.

Между тем, например, в Италии очень обеспокоены тем, что ставка по корпоративным кредитам достигла уровня аж в 3,8-3,9%, что позволяет банкам получать завышенные прибыли. Напомним, кстати, что инфляция у них в марте была 7,6% против 3,5% у нас. Так вот, министр экономики Италии, глядя на происходящее, заявил следующее: правительство «не может и не будет игнорировать» тот факт, что в последние месяцы выручка банков растет вследствие повышения процентных ставок со стороны ЕЦБ в целях борьбы с инфляцией, но банки не подняли соответствующим образом ставки по депозитам. В связи с этим правительство страны уже прорабатывает введение «налога солидарности» для банков, чтобы профинансировать меры помощи семьям, пострадавшим от кризиса стоимости жизни.

Кстати, приурочивается все это к 1 мая — Международному дню трудящихся, если кто забыл. Ранее он был у нас Днем солидарности трудящихся. А теперь просто Праздник Весны и Труда. Но наши трудящиеся сейчас, думается, тоже были бы рады, если бы чувствовали некоторую солидарность со стороны банков и денежно-кредитных властей.

Ну слава богу, хоть в Магаданской области рыба в нерестовых реках важнее угля оказалась.

Только вот в других регионах, на которые в добыче угля уповает Министр природных ресурсов и экологии, людям тоже, вероятно, хотелось бы, чтобы вопросы экологии, здоровья людей и климата имели первоочередное значение.

Только вот в других регионах, на которые в добыче угля уповает Министр природных ресурсов и экологии, людям тоже, вероятно, хотелось бы, чтобы вопросы экологии, здоровья людей и климата имели первоочередное значение.

Telegram

Природоведение

Что важнее: рыба в нерестовых реках или уголь?

Министр природных ресурсов и экологии России Александр Козлов и губернатор Магаданской области Сергей Носов рассказали журналистам, как развивать недропользование, но сохранять природу.

Министр природных ресурсов и экологии России Александр Козлов и губернатор Магаданской области Сергей Носов рассказали журналистам, как развивать недропользование, но сохранять природу.

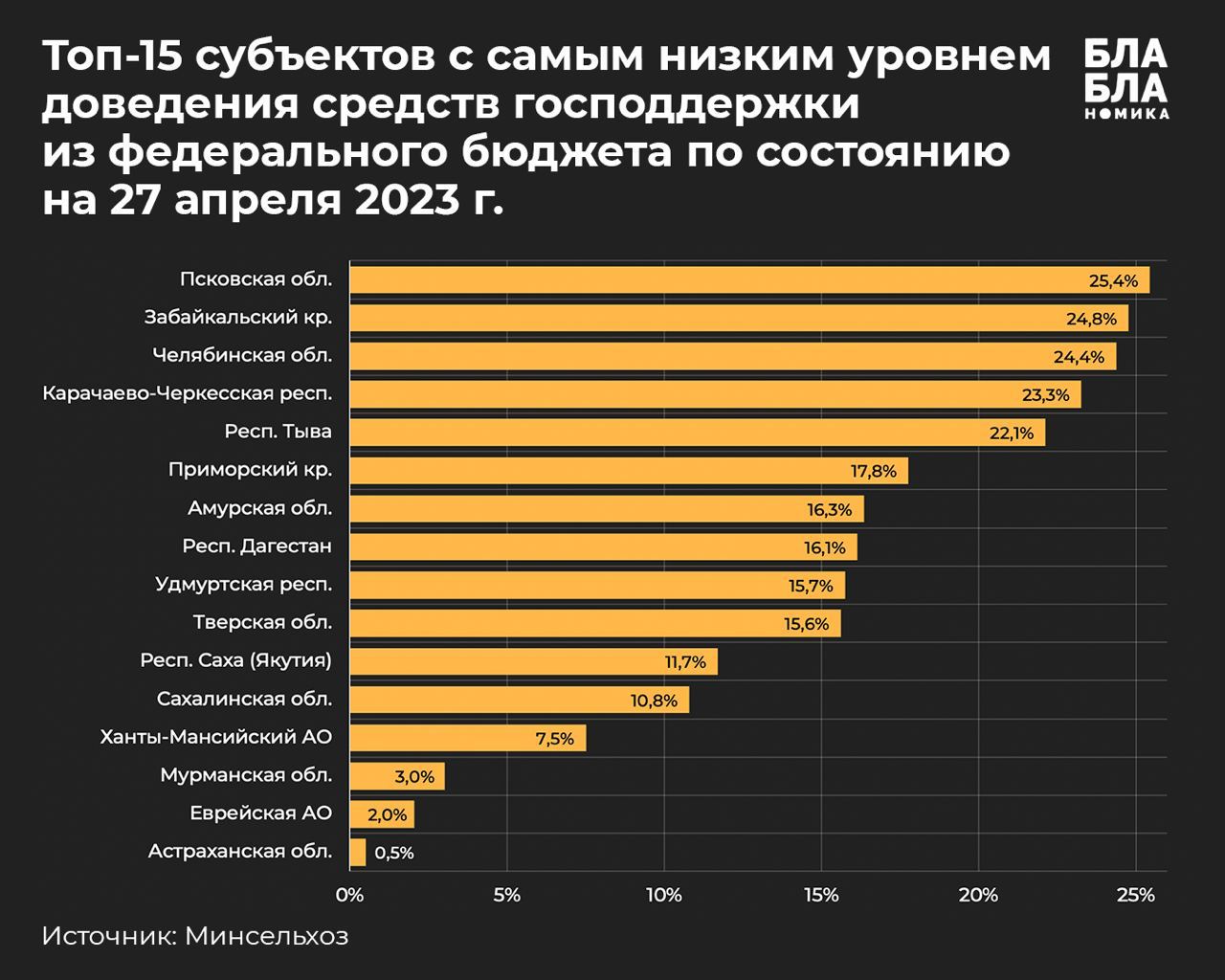

43,16% федеральных субсидий было доведено до аграриев по состоянию на 27 апреля 2023 г. (по данным Минсельхоза). По сравнению с прошлыми годами это действительно высокий показатель. Видимо, новые требования министерства о том, что не менее 50% годовых лимитов господдержки должны быть направлены региональным сельхозтоваропроизводителям до 1 апреля, оказали-таки влияние. Хотя в целом по стране до полной реализации инициативы дотянуть пока не удалось

В 35 субъектах РФ доля перечисленных средств оказалась ниже среднего уровня по стране, и среди них есть важные сельскохозяйственные регионы. В частности, в Курской области до аграриев было доведено 40,8% поддержки, в Краснодарском крае — 37,9%, в Брянской области — 26,0%, в Республике Дагестан — 16,1%, а в Астраханской области и вовсе лишь 0,5%!

Самыми проблемными направлениями поддержки на настоящий момент являются: реализация мероприятий по мелиорации земель с/х назначения (24,4% средств доведено), обеспечение комплексного развития сельских территорий (23,6%), возмещение части затрат на уплату процентов по инвестиционным кредитам (18,2%), реализация мероприятий индивидуальной программы социально-экономического развития Республики Адыгея (16,3%), создание систем поддержки фермеров и развитие сельской кооперации (14,3%), реализация мероприятий, направленных на создание условий для получения аккредитации ветеринарными лабораториями субъектов РФ в национальной системе аккредитации (11,7%), стимулирование увеличения производства масличных культур (6,0%), а также картофеля и овощей (31,9%), подготовка проектов межевания земельных участков и проведение кадастровых работ (0,14%).

В 35 субъектах РФ доля перечисленных средств оказалась ниже среднего уровня по стране, и среди них есть важные сельскохозяйственные регионы. В частности, в Курской области до аграриев было доведено 40,8% поддержки, в Краснодарском крае — 37,9%, в Брянской области — 26,0%, в Республике Дагестан — 16,1%, а в Астраханской области и вовсе лишь 0,5%!

Самыми проблемными направлениями поддержки на настоящий момент являются: реализация мероприятий по мелиорации земель с/х назначения (24,4% средств доведено), обеспечение комплексного развития сельских территорий (23,6%), возмещение части затрат на уплату процентов по инвестиционным кредитам (18,2%), реализация мероприятий индивидуальной программы социально-экономического развития Республики Адыгея (16,3%), создание систем поддержки фермеров и развитие сельской кооперации (14,3%), реализация мероприятий, направленных на создание условий для получения аккредитации ветеринарными лабораториями субъектов РФ в национальной системе аккредитации (11,7%), стимулирование увеличения производства масличных культур (6,0%), а также картофеля и овощей (31,9%), подготовка проектов межевания земельных участков и проведение кадастровых работ (0,14%).

{kind=link}

Воскресный дайджест «Блабланомики»: самое интересное в канале за неделю

🔸 Чему равен медианный доход россиян в 2022 году

🔸 Какой новый рекорд по объему мировых расходов на военные нужды установили в 2022 году

🔸 Какие коррективы в работу национального центрального банка собирается внести Австралия

🔸 Почему признаки проинфляционных рисков в России больше похожи на призраки?

🔸 Как вырос объем собранных премий по договорам агрострахования в России в 2022 году

🔸 Почему ситуация с нехваткой кадров в России не вызывает удивления

🔸 Как выросла доля юаня в трансграничных платежах и поступлениях Китая

🔸 Почему дефицит федерального бюджета России к концу года более чем оправдан

🔸 Какой объем прибыли прогнозируется у российских банков и какие выводы из этого можно сделать

🔸 Какой объем федеральных субсидий был доведен до российских аграриев по состоянию на 27 апреля 2023 г. и что это значит

🔸 Чему равен медианный доход россиян в 2022 году

🔸 Какой новый рекорд по объему мировых расходов на военные нужды установили в 2022 году

🔸 Какие коррективы в работу национального центрального банка собирается внести Австралия

🔸 Почему признаки проинфляционных рисков в России больше похожи на призраки?

🔸 Как вырос объем собранных премий по договорам агрострахования в России в 2022 году

🔸 Почему ситуация с нехваткой кадров в России не вызывает удивления

🔸 Как выросла доля юаня в трансграничных платежах и поступлениях Китая

🔸 Почему дефицит федерального бюджета России к концу года более чем оправдан

🔸 Какой объем прибыли прогнозируется у российских банков и какие выводы из этого можно сделать

🔸 Какой объем федеральных субсидий был доведен до российских аграриев по состоянию на 27 апреля 2023 г. и что это значит

Классическая инвестстратегия 60/40 больше не действует? Мнения двух крупнейших в мире инвестиционных компаний — BlackRock и Vanguard — разделились

Если между 2008 и 2022 годами доходность традиционного портфеля (60% — акции, 40% —облигации) стабильно составляла около 8%, то в 2022 году всё резко поменялось и типичный портфель 60/40, по данным нескольких инвесткомпаний, упал в цене на 16–17%.

Вот и встал вопрос: Что делать? Продолжать следовать стратегии 60/40 или искать новые пути?

🔸 Vanguard продолжает верить в 60/40, настаивая, что стратегия поможет приносить высокие доходы и в течение следующих 10 лет.

«У акций и инструментов с фиксированным доходом в 2022 году был тяжелый год, но мы считаем, что слишком много внимания было уделено прошлому году и недостаточно — сильному росту 60/40 до этого момента», — уверены стратеги Vanguard, отмечая, что высокие процентные ставки помогут 40% портфеля приносить стабильную и довольно высокую доходность.

🔸 BlackRock призывает к «новому портфельному подходу»

«Старые предположения не отражают новый режим, в котором мы живем — режим, при котором крупные центральные банки повышают процентные ставки вплоть до проявления рецессии, чтобы попытаться снизить инфляцию», — считают в фонде, призывая к расширению портфеля.

В частности, стратеги BlackRock рекомендуют отдавать предпочтение бумагам с доходом, привязанным к инфляции, а также предлагают озаботиться выбором акций компаний из конкретных секторов, таких как энергетика и здравоохранение, вкладывая деньги в компании с надежными денежными потоками и устойчивыми цепочками поставок, которые могут выдержать рецессию.

«Мы видим, что процентные ставки остаются выше, поскольку ФРС стремится обуздать инфляцию, и не видим, чтобы ФРС пришла на помощь, снизив ставки…», — обеспокоены в BlackRock. Мы в России понимаем их боль, как никто другой. Приходить на помощь и понижать ставки наш ЦБ тоже явно не собирается.

Если между 2008 и 2022 годами доходность традиционного портфеля (60% — акции, 40% —облигации) стабильно составляла около 8%, то в 2022 году всё резко поменялось и типичный портфель 60/40, по данным нескольких инвесткомпаний, упал в цене на 16–17%.

Вот и встал вопрос: Что делать? Продолжать следовать стратегии 60/40 или искать новые пути?

🔸 Vanguard продолжает верить в 60/40, настаивая, что стратегия поможет приносить высокие доходы и в течение следующих 10 лет.

«У акций и инструментов с фиксированным доходом в 2022 году был тяжелый год, но мы считаем, что слишком много внимания было уделено прошлому году и недостаточно — сильному росту 60/40 до этого момента», — уверены стратеги Vanguard, отмечая, что высокие процентные ставки помогут 40% портфеля приносить стабильную и довольно высокую доходность.

🔸 BlackRock призывает к «новому портфельному подходу»

«Старые предположения не отражают новый режим, в котором мы живем — режим, при котором крупные центральные банки повышают процентные ставки вплоть до проявления рецессии, чтобы попытаться снизить инфляцию», — считают в фонде, призывая к расширению портфеля.

В частности, стратеги BlackRock рекомендуют отдавать предпочтение бумагам с доходом, привязанным к инфляции, а также предлагают озаботиться выбором акций компаний из конкретных секторов, таких как энергетика и здравоохранение, вкладывая деньги в компании с надежными денежными потоками и устойчивыми цепочками поставок, которые могут выдержать рецессию.

«Мы видим, что процентные ставки остаются выше, поскольку ФРС стремится обуздать инфляцию, и не видим, чтобы ФРС пришла на помощь, снизив ставки…», — обеспокоены в BlackRock. Мы в России понимаем их боль, как никто другой. Приходить на помощь и понижать ставки наш ЦБ тоже явно не собирается.

Интересная тенденция намечается: все больше стран задумываются о реформировании структуры управления собственными центральными банками. Вот и в Швейцарии следом за Австралией хотят внести коррективы в работу денежных властей.

Критику вызывает отсутствие прозрачности в деятельности Национального банка Швейцарии (SNB), а также слишком узкий состав правления банка — всего 3 человека, включая главу SNB, что заметно меньше, чем в других ведущих мировых центральных банках.

«При нынешнем составе правления Швейцарского национального банка я обеспокоена сильной концентрацией власти в очень немногих руках и слишком сильной ролью председателя», — заявила депутат парламента, выступив за расширение руководящего совета с трех членов до пяти или семи.

Кроме того, аналитики отмечают, что в отличие от ЕЦБ и Банка Англии, которые регулярно публикуют подробные протоколы обсуждений денежно-кредитной политики и раскрывают различия во взглядах на решения по ставке, SNB хоть и проводит регулярные встречи с правительственными чиновниками и парламентариями, принимает решения по ставке за закрытыми дверями и не публикует протоколы своих заседаний.

Экономисты также обеспокоены тем, что слишком много чиновников SNB, включая председателя и его заместителя, строили свою карьеру только в центральном банке и не имеют опыта работы за пределами центрального банка.

Интересно, что подобную критику можно адресовать и Банку России, в составе директоров которого также преобладают специалисты, которые большую часть своей карьеры провели в стенах центрального банка или около того, и поэтому не имеют большого опыта оценки ситуации, что называется, со стороны. Да и вопросы концентрации полномочий и прозрачности системы принятия решений в ЦБ для нашей ситуации тоже весьма актуальны.

Критику вызывает отсутствие прозрачности в деятельности Национального банка Швейцарии (SNB), а также слишком узкий состав правления банка — всего 3 человека, включая главу SNB, что заметно меньше, чем в других ведущих мировых центральных банках.

«При нынешнем составе правления Швейцарского национального банка я обеспокоена сильной концентрацией власти в очень немногих руках и слишком сильной ролью председателя», — заявила депутат парламента, выступив за расширение руководящего совета с трех членов до пяти или семи.

Кроме того, аналитики отмечают, что в отличие от ЕЦБ и Банка Англии, которые регулярно публикуют подробные протоколы обсуждений денежно-кредитной политики и раскрывают различия во взглядах на решения по ставке, SNB хоть и проводит регулярные встречи с правительственными чиновниками и парламентариями, принимает решения по ставке за закрытыми дверями и не публикует протоколы своих заседаний.

Экономисты также обеспокоены тем, что слишком много чиновников SNB, включая председателя и его заместителя, строили свою карьеру только в центральном банке и не имеют опыта работы за пределами центрального банка.

Интересно, что подобную критику можно адресовать и Банку России, в составе директоров которого также преобладают специалисты, которые большую часть своей карьеры провели в стенах центрального банка или около того, и поэтому не имеют большого опыта оценки ситуации, что называется, со стороны. Да и вопросы концентрации полномочий и прозрачности системы принятия решений в ЦБ для нашей ситуации тоже весьма актуальны.

Тот случай, когда исторический минимум стал еще ниже. Это мы про пересмотр Росстатом доли бедного населения: было 10,5%, а стало и того меньше — 9,8% (или 14,3 млн человек). Так скоро и до заветной цели в 6,5% дойдем.

Как отмечает Росстат, пересмотр произошел после анализа данных выборочного наблюдения доходов населения и участия в соцпрограммах за 2022 год, а также данных из административных источников и банковской статистики. Кроме того, помогло уточнение данных об обороте розничной торговли и общественного питания. Судя по всему, денег у населения, включая малообеспеченные слои, оказалось чуть больше, чем казалось на первый взгляд, а потому и спад потребления в 2022 году может оказаться менее глубоким.

Одновременно с пересмотром показателя бедности отмечалось сокращение доходной дифференциации населения. Соотношение доходов 10% наименее и 10% наиболее обеспеченных граждан снизилось до 13,8 раза в 2022 году по сравнению с 15,2 раза годом ранее. И это тоже исторический минимум с 1998 года.

Вместе с тем, в беднейших регионах официальный уровень бедности по-прежнему зашкаливает (Ингушетия — 30,5% бедного населения, Тыва — 28,8%, Карачаево-Черкессия — 22%, Калмыкия — 21%, Республика Алтай — 20,4%).

Федеральные социальные пособия хоть и помогают, но без развития региональной экономики решить проблему бедности невозможно.

Как отмечает Росстат, пересмотр произошел после анализа данных выборочного наблюдения доходов населения и участия в соцпрограммах за 2022 год, а также данных из административных источников и банковской статистики. Кроме того, помогло уточнение данных об обороте розничной торговли и общественного питания. Судя по всему, денег у населения, включая малообеспеченные слои, оказалось чуть больше, чем казалось на первый взгляд, а потому и спад потребления в 2022 году может оказаться менее глубоким.

Одновременно с пересмотром показателя бедности отмечалось сокращение доходной дифференциации населения. Соотношение доходов 10% наименее и 10% наиболее обеспеченных граждан снизилось до 13,8 раза в 2022 году по сравнению с 15,2 раза годом ранее. И это тоже исторический минимум с 1998 года.

Вместе с тем, в беднейших регионах официальный уровень бедности по-прежнему зашкаливает (Ингушетия — 30,5% бедного населения, Тыва — 28,8%, Карачаево-Черкессия — 22%, Калмыкия — 21%, Республика Алтай — 20,4%).

Федеральные социальные пособия хоть и помогают, но без развития региональной экономики решить проблему бедности невозможно.

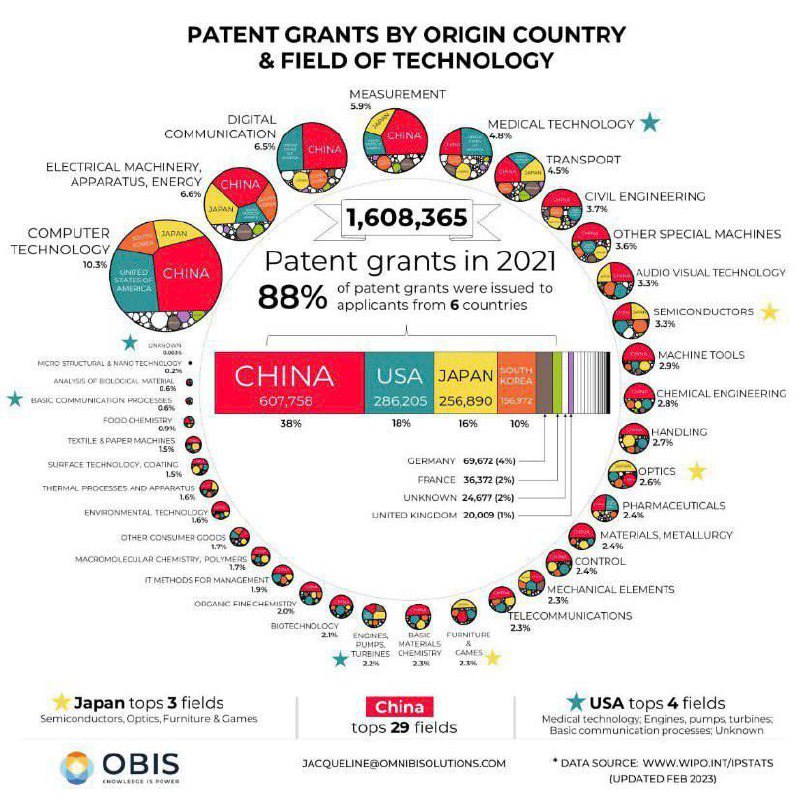

Производители по всему миру обеспокоены доминированием Китая в патентах

Китайские компании подали патентные заявки на основные технологии, позволяющие оборудованию, от автомобилей до мобильных устройств, получать доступ к сетям 4G, 5G и WiFi. А всё, что подключается к интернету, должно получить лицензию на так называемые стандартно-существенные патенты (SEP) от создателей технологий.

В целом, в прошлом году на китайские компании пришлось 65% заявок на SEP, поданных в орган по стандартизации ETSI, по сравнению с 37% в 2019 году. В то же время, комиссар ЕС Тьерри Бретон отметил, что с 2014 г. доля европейских компаний в заявках на патенты упала с 22 до 15%.

При этом больше всего заявок принадлежит пострадавшей от американских и европейских санкций Huawei. Мы уже писали, что компания инвестировала в исследования и разработки около $22 млрд в 2021 году (больше, чем любая компания в мире за пределами Америки), объяснив это тем, что «раз мы не можем приобретать передовые технологии, мы должны увеличить инвестиции в их развитие у себя». И стратегия оказалась более чем оправданной, позволив компании получить лицензии на технологии.

Все это лишний раз подчеркивает, что санкции и закрытость западных рынков — это не только проблема, но еще и возможность. И если Китаю это в итоге помогает стать не просто производственным, но и технологическим лидером, то почему бы и России не последовать их примеру. Надо только делать, а не сидеть и ждать, что само что-то разовьется.

Китайские компании подали патентные заявки на основные технологии, позволяющие оборудованию, от автомобилей до мобильных устройств, получать доступ к сетям 4G, 5G и WiFi. А всё, что подключается к интернету, должно получить лицензию на так называемые стандартно-существенные патенты (SEP) от создателей технологий.

В целом, в прошлом году на китайские компании пришлось 65% заявок на SEP, поданных в орган по стандартизации ETSI, по сравнению с 37% в 2019 году. В то же время, комиссар ЕС Тьерри Бретон отметил, что с 2014 г. доля европейских компаний в заявках на патенты упала с 22 до 15%.

При этом больше всего заявок принадлежит пострадавшей от американских и европейских санкций Huawei. Мы уже писали, что компания инвестировала в исследования и разработки около $22 млрд в 2021 году (больше, чем любая компания в мире за пределами Америки), объяснив это тем, что «раз мы не можем приобретать передовые технологии, мы должны увеличить инвестиции в их развитие у себя». И стратегия оказалась более чем оправданной, позволив компании получить лицензии на технологии.

Все это лишний раз подчеркивает, что санкции и закрытость западных рынков — это не только проблема, но еще и возможность. И если Китаю это в итоге помогает стать не просто производственным, но и технологическим лидером, то почему бы и России не последовать их примеру. Надо только делать, а не сидеть и ждать, что само что-то разовьется.

А кто у нас впереди планеты всей по патентной активности?

🇨🇳Китай занимает первое место в мире по количеству поданных заявок на изобретения внутри страны и за рубежом. В 2021 году на долю Поднебесной приходилось 38% всех патентных заявок. Причём Китай лидирует по доле патентов в подавляющем большинстве технологических отраслей (29 из 36).

На втором месте в мире с заметным отставанием — 🇺🇸 США (18%), на третьем — 🇯🇵 Япония (16%). Далее следуют Ю. Корея, Германия и Франция.

🇷🇺Россия в этом рейтинге хоть и входит в топ-15 стран, но имеет долю менее 1%.

При этом в последнее время патентная активность в нашей стране снижалась. По оценке НИУ ВШЭ, за период с 2015 по 2021 годы число отечественных патентных заявок снизилось на 25%.

Конечно, далеко не все патенты в итоге внедряются в производство и превращаются в конкретные товары и услуги. Однако, чем выше патентная активность, тем больше патентов с коммерческой перспективой. И в этом плане отставание России от стран-лидеров и прежде всего Китая выглядит драматическим.

🇨🇳Китай занимает первое место в мире по количеству поданных заявок на изобретения внутри страны и за рубежом. В 2021 году на долю Поднебесной приходилось 38% всех патентных заявок. Причём Китай лидирует по доле патентов в подавляющем большинстве технологических отраслей (29 из 36).

На втором месте в мире с заметным отставанием — 🇺🇸 США (18%), на третьем — 🇯🇵 Япония (16%). Далее следуют Ю. Корея, Германия и Франция.

🇷🇺Россия в этом рейтинге хоть и входит в топ-15 стран, но имеет долю менее 1%.

При этом в последнее время патентная активность в нашей стране снижалась. По оценке НИУ ВШЭ, за период с 2015 по 2021 годы число отечественных патентных заявок снизилось на 25%.

Конечно, далеко не все патенты в итоге внедряются в производство и превращаются в конкретные товары и услуги. Однако, чем выше патентная активность, тем больше патентов с коммерческой перспективой. И в этом плане отставание России от стран-лидеров и прежде всего Китая выглядит драматическим.

{kind=link}

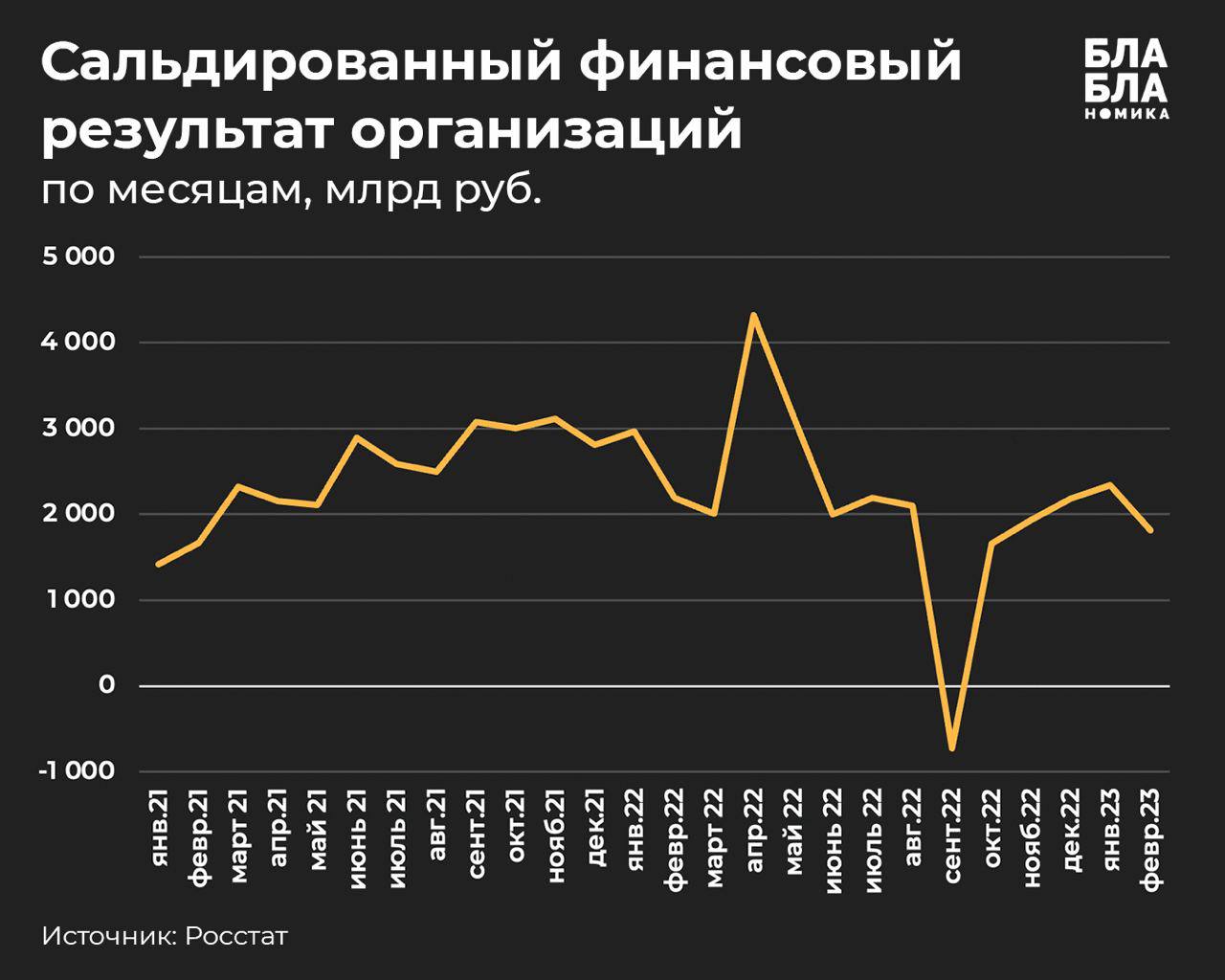

Пока российский банковский сектор ожидает рекордной прибыли по итогам текущего года, прибыльность нефинансового сектора продолжает снижаться.

Согласно данным Росстата, сальдированный финансовый результат организаций (прибыль минус убыток) в январе-феврале составил 4155,5 млрд рублей, что на 19,5% меньше, чем в соответствующем периоде прошлого года. В феврале темпы снижения финансового результата составили 17,1% к февралю 2022 года, а в целом отрицательная динамика показателя в годовом выражении наблюдается с июня прошлого года.

Снижение финансового результата в начале года отмечено в таких отраслях, как добыча полезных ископаемых (-50,9% к январю-февралю 2022 года), оптовая торговля (-46,8%), обрабатывающая промышленность (-9,6%), а также растениеводство и животноводство (-13,5%).

Согласно данным Росстата, сальдированный финансовый результат организаций (прибыль минус убыток) в январе-феврале составил 4155,5 млрд рублей, что на 19,5% меньше, чем в соответствующем периоде прошлого года. В феврале темпы снижения финансового результата составили 17,1% к февралю 2022 года, а в целом отрицательная динамика показателя в годовом выражении наблюдается с июня прошлого года.

Снижение финансового результата в начале года отмечено в таких отраслях, как добыча полезных ископаемых (-50,9% к январю-февралю 2022 года), оптовая торговля (-46,8%), обрабатывающая промышленность (-9,6%), а также растениеводство и животноводство (-13,5%).

{kind=link}

#TopReddit

📣 Глава ФРС вновь в центре внимания: выступление Дж. Пауэлла 3 мая никого не оставило равнодушным.

Ставка повышена до уровня 2006 г. — 5-5,25%, а что дальше будет, никто пока точно сказать не может. В том числе и сам Пауэлл: «Кто ж его знает, сами понимаете — времена такие».

❓ Главный вывод, который можно сделать по итогам его выступления, — будущее туманно, но, как говорится, надежда умирает последней.

📣 Глава ФРС вновь в центре внимания: выступление Дж. Пауэлла 3 мая никого не оставило равнодушным.

Ставка повышена до уровня 2006 г. — 5-5,25%, а что дальше будет, никто пока точно сказать не может. В том числе и сам Пауэлл: «Кто ж его знает, сами понимаете — времена такие».

❓ Главный вывод, который можно сделать по итогам его выступления, — будущее туманно, но, как говорится, надежда умирает последней.

Воскресный дайджест «Блабланомики»: самое интересное в канале за неделю

🔸 Почему классическая инвестстратегия 60/40 может больше не действовать

🔸 Почему Швейцария задумалась о реформировании структуры центрального банка

🔸 Как Росстат пересмотрел долю бедного населения и что это значит

🔸 Кто впереди планеты всей по патентной активности и какая доля у России

🔸 Почему производители по всему миру обеспокоены доминированием Китая в патентах

🔸 Как продолжает снижаться прибыльность российского нефинансового сектора

🔸 Почему классическая инвестстратегия 60/40 может больше не действовать

🔸 Почему Швейцария задумалась о реформировании структуры центрального банка

🔸 Как Росстат пересмотрел долю бедного населения и что это значит

🔸 Кто впереди планеты всей по патентной активности и какая доля у России

🔸 Почему производители по всему миру обеспокоены доминированием Китая в патентах

🔸 Как продолжает снижаться прибыльность российского нефинансового сектора

Мировой рынок органической с/х продукции в 2021 г. вырос на 3,0% к уровню 2020 г. до €124,8 млрд. Такие данные приводит Институт органического сельского хозяйства (FiBL).

Показатели по России при этом оставляют желать лучшего. Например:

🔹площадь органически сертифицированных земель составила 655,5 тыс. га — это, по оценкам FiBL, около 0,3% общей площади сельскохозяйственных земель в стране, и менее 1% площади органических земель в мире (в 2021 г. — 76,4 млн га). Россия не входит даже в топ-10 стран-лидеров по площадям органических с/х земель (лидеры здесь — Австралия, Аргентина, Франция).

🔹по состоянию на 3 мая 2023 г. в России, по данным Минсельхоза, зарегистрировано «аж» 152 официальных производителя органической продукции. Для сравнения, еще в 2021 г. в Индии численность производителей органической с/х продукции составила 1,6 млн единиц, в Италии — 75,9 тыс., в Германии — 36,3 тыс., в США — 16,5 тыс. (данные FiBL).

Рынок этот чрезвычайно интересный, активно развивается даже в условиях мировой турбулентности, но вот Россия почему-то не особо активно стремится занять тут свою нишу.

По весне Минсельхоз представил стратегию развития производства органической продукции до 2030 года. На первый взгляд может показаться, что цели в ней стоят достаточно амбициозные — например, выпуск должен вырасти в 12 раз, экспорт — в 7,5 раз, площади выращивания — в 6,5, потребление на душу населения — в 7… Только вот если посмотреть на сами абсолютные показатели, то становится понятно, что достижения будут не столь уж и существенные. Слишком низкая база сейчас.

Например, предполагается обеспечить рост потребления органической продукции до 1040 рублей на человека в год — но, по сути, это означает, что через 7 лет, к 2030 г. мы еще даже не дотянем до среднемирового уровня потребления 2021 г. (€15,7, данные FiBL).

Или вот объем внутреннего рынка органической продукции к 2030 г. должен составить 149,8 млрд рублей (€1,7 млрд по текущему курсу). Для сравнения сейчас в США — 48,6, Германии — 15,9, Франции — 12,7, Китае — 11,3 млрд евро.

Так что в ближайшей перспективе существенного изменения ситуации с производством и потреблением органической продукции в России не планируется.

Показатели по России при этом оставляют желать лучшего. Например:

🔹площадь органически сертифицированных земель составила 655,5 тыс. га — это, по оценкам FiBL, около 0,3% общей площади сельскохозяйственных земель в стране, и менее 1% площади органических земель в мире (в 2021 г. — 76,4 млн га). Россия не входит даже в топ-10 стран-лидеров по площадям органических с/х земель (лидеры здесь — Австралия, Аргентина, Франция).

🔹по состоянию на 3 мая 2023 г. в России, по данным Минсельхоза, зарегистрировано «аж» 152 официальных производителя органической продукции. Для сравнения, еще в 2021 г. в Индии численность производителей органической с/х продукции составила 1,6 млн единиц, в Италии — 75,9 тыс., в Германии — 36,3 тыс., в США — 16,5 тыс. (данные FiBL).

Рынок этот чрезвычайно интересный, активно развивается даже в условиях мировой турбулентности, но вот Россия почему-то не особо активно стремится занять тут свою нишу.

По весне Минсельхоз представил стратегию развития производства органической продукции до 2030 года. На первый взгляд может показаться, что цели в ней стоят достаточно амбициозные — например, выпуск должен вырасти в 12 раз, экспорт — в 7,5 раз, площади выращивания — в 6,5, потребление на душу населения — в 7… Только вот если посмотреть на сами абсолютные показатели, то становится понятно, что достижения будут не столь уж и существенные. Слишком низкая база сейчас.

Например, предполагается обеспечить рост потребления органической продукции до 1040 рублей на человека в год — но, по сути, это означает, что через 7 лет, к 2030 г. мы еще даже не дотянем до среднемирового уровня потребления 2021 г. (€15,7, данные FiBL).

Или вот объем внутреннего рынка органической продукции к 2030 г. должен составить 149,8 млрд рублей (€1,7 млрд по текущему курсу). Для сравнения сейчас в США — 48,6, Германии — 15,9, Франции — 12,7, Китае — 11,3 млрд евро.

Так что в ближайшей перспективе существенного изменения ситуации с производством и потреблением органической продукции в России не планируется.

{kind=link}

Показательный пример приводят СМИ о финансовых результатах госкомпаний и частных компаний в непростом 2022 году.

Если в целом по экономике сальдированный финрезультат бизнеса (прибыль за вычетом убытка, без учета малого бизнеса, финансового сектора и бюджетных организаций) уменьшился более чем на 12% по сравнению с 2021 годом, то аналогичный показатель по госкомпаниям рухнул аж на 52%. И это сведения только по компаниям, где федеральная собственность составляет не менее 25% капитала, либо имеется «золотая акция» РФ — специальное право на участие в управлении.

Резкое падение прибыли у госкомпаний, конечно, имеет разные причины. Но среди важнейших причин есть и то, что присуще госкомпаниям как таковым. Прежде всего это «управленческая неповоротливость», которая не дает госкомпаниям так же быстро адаптироваться к новым условиям, как это могут делать частные компании — менеджмент меньше заинтересован в изменениях, к тому же на многие госкомпании влияет привычка доминировать на рынке, когда никаких усилий по поиску конкурентных преимуществ будто бы и не требуется.

Ну а в итоге вот это громадное падение финрезультатов госкомпаний (а вместе с ними, кстати, и налога на прибыль) — это только часть издержек госкапитализма, которые продолжает нести наша экономика. А если добавить к этому те ограничения для частного бизнеса, которые несет в себе засилье госкомпаний, то издержки госкапитализма становятся совсем уж запредельными.

Если в целом по экономике сальдированный финрезультат бизнеса (прибыль за вычетом убытка, без учета малого бизнеса, финансового сектора и бюджетных организаций) уменьшился более чем на 12% по сравнению с 2021 годом, то аналогичный показатель по госкомпаниям рухнул аж на 52%. И это сведения только по компаниям, где федеральная собственность составляет не менее 25% капитала, либо имеется «золотая акция» РФ — специальное право на участие в управлении.

Резкое падение прибыли у госкомпаний, конечно, имеет разные причины. Но среди важнейших причин есть и то, что присуще госкомпаниям как таковым. Прежде всего это «управленческая неповоротливость», которая не дает госкомпаниям так же быстро адаптироваться к новым условиям, как это могут делать частные компании — менеджмент меньше заинтересован в изменениях, к тому же на многие госкомпании влияет привычка доминировать на рынке, когда никаких усилий по поиску конкурентных преимуществ будто бы и не требуется.

Ну а в итоге вот это громадное падение финрезультатов госкомпаний (а вместе с ними, кстати, и налога на прибыль) — это только часть издержек госкапитализма, которые продолжает нести наша экономика. А если добавить к этому те ограничения для частного бизнеса, которые несет в себе засилье госкомпаний, то издержки госкапитализма становятся совсем уж запредельными.

Реальные располагаемые денежные доходы россиян выросли на 0,1% в I квартале 2023 года. Как говорится, «пока скромно, но всё-таки…».

Напомним, что по итогам 2022 года отмечалось падение этого показателя на 1% в годовом выражении. При этом по итогам 2023 года Минэкономразвития прогнозирует рост на уровне 3,4%. Но и в таком случае отставание от пикового значения 2013 года никуда не денется и составит 3,3%. К тому же в прошедшем I квартале 2023 года наметилась тревожная тенденция: заметно замедлились темпы роста социальных трансфертов как части доходов населения (до 4,4% год к году по сравнению с 7,1% годом ранее). Это плохая новость для малообеспеченных слоев населения.

Рост доходов от предпринимательской деятельности, за счёт которого в значительной мере удавалось компенсировать общий спад доходов в непростом 2022 году, тоже замедлился (до 18,9% год к году по сравнению с 24,4% годом ранее). Сильно просели доходы от собственности (проценты по вкладам, ценным бумагам) и прочие доходы. А наиболее стабильной остаётся динамика оплаты труда наёмных работников. На неё вся надежда в условиях дефицита работников.

Напомним, что по итогам 2022 года отмечалось падение этого показателя на 1% в годовом выражении. При этом по итогам 2023 года Минэкономразвития прогнозирует рост на уровне 3,4%. Но и в таком случае отставание от пикового значения 2013 года никуда не денется и составит 3,3%. К тому же в прошедшем I квартале 2023 года наметилась тревожная тенденция: заметно замедлились темпы роста социальных трансфертов как части доходов населения (до 4,4% год к году по сравнению с 7,1% годом ранее). Это плохая новость для малообеспеченных слоев населения.

Рост доходов от предпринимательской деятельности, за счёт которого в значительной мере удавалось компенсировать общий спад доходов в непростом 2022 году, тоже замедлился (до 18,9% год к году по сравнению с 24,4% годом ранее). Сильно просели доходы от собственности (проценты по вкладам, ценным бумагам) и прочие доходы. А наиболее стабильной остаётся динамика оплаты труда наёмных работников. На неё вся надежда в условиях дефицита работников.

Уже озвучиваются опасения, как бы не сократились площади плодово-ягодных насаждений в этом году, а с ними и урожаи. Проблема в том, что некоторые участники рынка стремятся продать активы и не инвестировать в развитие.

Причин много: и логистические проблемы, и решение Минсельхоза субсидировать закладку садов только отечественными саженцами, и низкие доходы населения, которые приводят зачастую к сокращению потребления именно ягод и фруктов — категории, на которой проще экономить.

Помимо прочего сказывается и наращивание импорта той же ягодной продукции, круглый год составляющей конкуренцию отечественной. Например, согласно UN Comtrade объем импорта клубники в Россию вырос в 2022 г. на 44,2% в стоимостном выражении и на 39,7% в физическом, и в принципе активно возвращается к показателям, наблюдавшимся до 2014 года.

Так что неплохо было бы продумать, как гарантировать сохранение рентабельности аграриям, чтобы у нас было больше отечественной плодово-ягодной продукции. Пока что это еще очень уязвимый сегмент, в промышленных масштабах только начинающий вставать на ноги.

Причин много: и логистические проблемы, и решение Минсельхоза субсидировать закладку садов только отечественными саженцами, и низкие доходы населения, которые приводят зачастую к сокращению потребления именно ягод и фруктов — категории, на которой проще экономить.

Помимо прочего сказывается и наращивание импорта той же ягодной продукции, круглый год составляющей конкуренцию отечественной. Например, согласно UN Comtrade объем импорта клубники в Россию вырос в 2022 г. на 44,2% в стоимостном выражении и на 39,7% в физическом, и в принципе активно возвращается к показателям, наблюдавшимся до 2014 года.

Так что неплохо было бы продумать, как гарантировать сохранение рентабельности аграриям, чтобы у нас было больше отечественной плодово-ягодной продукции. Пока что это еще очень уязвимый сегмент, в промышленных масштабах только начинающий вставать на ноги.

{kind=link}

Как соврать, что все хорошо, если это выгодно только тебе: мастер-класс от Банка России

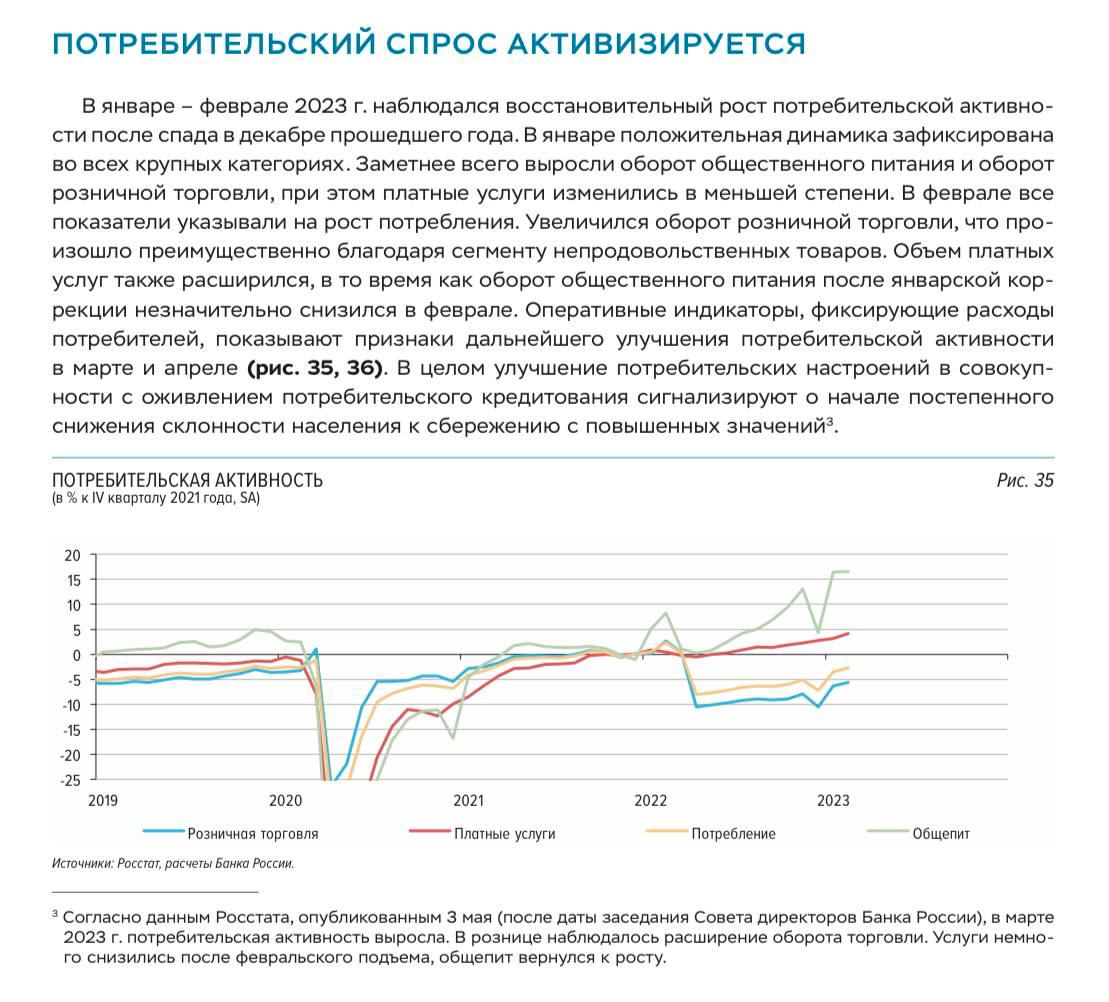

«Потребительский спрос активизируется», — бравирует наш ЦБ в последнем Докладе о денежно-кредитной политике, ссылаясь на данные за январь-февраль 2023 года. При этом Банк России считает, что оборот розничной торговли в январе вырос «заметнее всего», и в феврале он тоже «увеличился» «преимущественно благодаря сегменту непродовольственных товаров».

Прочитав это, побежали еще раз посмотреть данные Росстата — может в прошлый раз, когда мы на них смотрели, нам ужасы всякие просто померещились. Но нет! Данные по-прежнему говорят, что в январе оборот розничной торговли упал на 7,9% в годовом выражении, в феврале — на 9,0%. При этом оборот торговли непродовольственными товарами падал на 11,7% и 13,6% соответственно. И в марте падение пошло чуть медленнее, но продолжилось.

Банк России в обоснование своей позиции приводит график потребительской активности. Что они делают? Они смотрят на динамику по отношению к IV кварталу 2021 года. При этом оборот розничной торговли там все-таки в самом худшем положении. Он находится в зоне отрицательных значений, то есть объемы торговли в первые месяцы 2023 года были ниже уровня IV квартала 2021 года. Однако в начале года кривая пошла немного вверх в рамках этой зоны отрицательных значений, и именно это, видимо, так радует ЦБ…

«— Больной перед смертью потел?

— Потел.

— Очень хорошо, очень!»…

Можно, конечно, позавидовать оптимистичному взгляду на жизнь Банка России. Но хотелось бы от регулятора объективных оценок ситуации, а не только тех, которые позволяют обосновать лишь политику высоких ставок.

«Потребительский спрос активизируется», — бравирует наш ЦБ в последнем Докладе о денежно-кредитной политике, ссылаясь на данные за январь-февраль 2023 года. При этом Банк России считает, что оборот розничной торговли в январе вырос «заметнее всего», и в феврале он тоже «увеличился» «преимущественно благодаря сегменту непродовольственных товаров».

Прочитав это, побежали еще раз посмотреть данные Росстата — может в прошлый раз, когда мы на них смотрели, нам ужасы всякие просто померещились. Но нет! Данные по-прежнему говорят, что в январе оборот розничной торговли упал на 7,9% в годовом выражении, в феврале — на 9,0%. При этом оборот торговли непродовольственными товарами падал на 11,7% и 13,6% соответственно. И в марте падение пошло чуть медленнее, но продолжилось.

Банк России в обоснование своей позиции приводит график потребительской активности. Что они делают? Они смотрят на динамику по отношению к IV кварталу 2021 года. При этом оборот розничной торговли там все-таки в самом худшем положении. Он находится в зоне отрицательных значений, то есть объемы торговли в первые месяцы 2023 года были ниже уровня IV квартала 2021 года. Однако в начале года кривая пошла немного вверх в рамках этой зоны отрицательных значений, и именно это, видимо, так радует ЦБ…

«— Больной перед смертью потел?

— Потел.

— Очень хорошо, очень!»…

Можно, конечно, позавидовать оптимистичному взгляду на жизнь Банка России. Но хотелось бы от регулятора объективных оценок ситуации, а не только тех, которые позволяют обосновать лишь политику высоких ставок.

{kind=link}