Кризис заканчивается, экономика восстанавливается – этот тезис в последнее время стал появляться чаще. Все больше регионов постепенно ослабляет карантинные ограничения, и уже многие компании сферы услуг получают возможность снова работать, пусть и с новыми требованиями. Торговые сети в Москве фиксируют увеличение продаж, некоторые в июне даже вышли на уровень июня прошлого года.

Так может быть, нам уже и не нужны антикризисные планы, новые меры поддержки, и рост доходов вот-вот начнется сам собой?

К сожалению, все не так просто.

Кризисные явления давно уже вышли за пределы закрытой на карантин сферы услуг и распространились по всей цепочке производителей и поставщиков товаров и услуг как на внутреннем, так и на внешнем рынке. Падение розничных и оптовых продаж, сокращение экспортных возможностей – это четкий сигнал для производителей к сокращению производства, а значит – и заказов у поставщиков, и рабочего времени (или рабочих мест). По последним данным Росстата, дела с продажами в мае обстояли почти так же плохо, как и в апреле. Розница по обороту на 19,2% отставала от того, что было годом ранее, опт – на 12,5%. Не лучше ситуация и с экспортом, который начал падать еще до режима самоизоляции, и, судя по всему, не восстанавливается до сих пор.

Основные секторы экономики уже продемонстрировали свою реакцию на падение продаж, ведь на склад долго не проработаешь. Промышленное производство в мае упало на 9,6% в годовом выражении (а в ряде регионов – на 15-20%), строительство – на 3,1%. Какой уж тут экономический рост и увеличение доходов.

Таким образом, антикризисная политика, ориентированная на поддержку узкой группы отраслей, погоды в экономике не сделает и позволит лишь смягчить падение. Нужны меры и для остальных. Но важно, чтобы при их разработке думалось не только о выживании. А значит без отраслей и проектов-локомотивов, способных вытягивать за собой других, не обойтись. Но чтобы они заработали, надо хоть что-то начать принципиально менять. Например, что-то по-серьёзному начать делать с инфраструктурой, заодно обеспечив доступность финансирования для всех. Мелкими частными мерами тут ситуацию не исправишь.

Так может быть, нам уже и не нужны антикризисные планы, новые меры поддержки, и рост доходов вот-вот начнется сам собой?

К сожалению, все не так просто.

Кризисные явления давно уже вышли за пределы закрытой на карантин сферы услуг и распространились по всей цепочке производителей и поставщиков товаров и услуг как на внутреннем, так и на внешнем рынке. Падение розничных и оптовых продаж, сокращение экспортных возможностей – это четкий сигнал для производителей к сокращению производства, а значит – и заказов у поставщиков, и рабочего времени (или рабочих мест). По последним данным Росстата, дела с продажами в мае обстояли почти так же плохо, как и в апреле. Розница по обороту на 19,2% отставала от того, что было годом ранее, опт – на 12,5%. Не лучше ситуация и с экспортом, который начал падать еще до режима самоизоляции, и, судя по всему, не восстанавливается до сих пор.

Основные секторы экономики уже продемонстрировали свою реакцию на падение продаж, ведь на склад долго не проработаешь. Промышленное производство в мае упало на 9,6% в годовом выражении (а в ряде регионов – на 15-20%), строительство – на 3,1%. Какой уж тут экономический рост и увеличение доходов.

Таким образом, антикризисная политика, ориентированная на поддержку узкой группы отраслей, погоды в экономике не сделает и позволит лишь смягчить падение. Нужны меры и для остальных. Но важно, чтобы при их разработке думалось не только о выживании. А значит без отраслей и проектов-локомотивов, способных вытягивать за собой других, не обойтись. Но чтобы они заработали, надо хоть что-то начать принципиально менять. Например, что-то по-серьёзному начать делать с инфраструктурой, заодно обеспечив доступность финансирования для всех. Мелкими частными мерами тут ситуацию не исправишь.

Доходность гособлигаций США в последние годы находится на уровне, который не компенсирует инвесторам потери от инфляции. А с учётом высокой долговой нагрузки на экономику и бюджет, да и все большее использование санкционных мер, американские облигации постепенно начинают терять статус актива номер 1. Это ключевые выводы из сегодняшнего отчета Эксперт РА с названием «Американский госдолг больше не актив N1», представленного в рамках вебинара.

Правительство США в последние годы проводило политику, которая называется проциклической, то есть в период улучшения экономической ситуации еще больше снижали налоги и наращивали дефицит бюджета вместо того, чтобы готовиться к возможному ухудшению ситуации и попытаться стабилизировать состояние государственных финансов. Размер госдолга в последние годы не снижался (>100% ВВП), что позволило бы подойти к кризису с меньшими потерями.

Размер долга к концу 2019 года достиг опасного значения и соответствует 650% доходов бюджета. Единственное, что удерживает США от долгового кризиса — это низкие процентные ставки. Благодаря им процентные расходы бюджета США пока близки к отметке в 10% доходов бюджета. При росте госдолга до 140% ВВП в ближайшие 5 лет США должны поддерживать ставки на уровне 1,2%, чтобы процентная нагрузка на бюджет не превышала 10-процентного порога. Иначе США будет «крышка».

Единственный фактор, который сдерживает инвесторов от массового бегства из treasuries заключается в отсутствии альтернативных вариантов вложений. Но, как справедливо заметил один из участников вебинара Антон Табах из РА Эксперт, в кризис ухудшение ситуации всегда начинает происходить быстрее из-за кардинального пересмотра ожиданий инвесторов. Так что «бегство» из потерявшего доверие актива может начаться и раньше появления нового эталона.

Правительство США в последние годы проводило политику, которая называется проциклической, то есть в период улучшения экономической ситуации еще больше снижали налоги и наращивали дефицит бюджета вместо того, чтобы готовиться к возможному ухудшению ситуации и попытаться стабилизировать состояние государственных финансов. Размер госдолга в последние годы не снижался (>100% ВВП), что позволило бы подойти к кризису с меньшими потерями.

Размер долга к концу 2019 года достиг опасного значения и соответствует 650% доходов бюджета. Единственное, что удерживает США от долгового кризиса — это низкие процентные ставки. Благодаря им процентные расходы бюджета США пока близки к отметке в 10% доходов бюджета. При росте госдолга до 140% ВВП в ближайшие 5 лет США должны поддерживать ставки на уровне 1,2%, чтобы процентная нагрузка на бюджет не превышала 10-процентного порога. Иначе США будет «крышка».

Единственный фактор, который сдерживает инвесторов от массового бегства из treasuries заключается в отсутствии альтернативных вариантов вложений. Но, как справедливо заметил один из участников вебинара Антон Табах из РА Эксперт, в кризис ухудшение ситуации всегда начинает происходить быстрее из-за кардинального пересмотра ожиданий инвесторов. Так что «бегство» из потерявшего доверие актива может начаться и раньше появления нового эталона.

Рейтинговое агентство «Эксперт РА»

Американский госдолг больше не актив №1 | Эксперт РА

Российские банки традиционно размещали свои валютные резервы в низкорисковые активы за рубежом. В части облигаций на первом месте идут гособлигации развитых стран. Западный рынок госдолга был тихой гаванью для инвесторов на протяжении де...

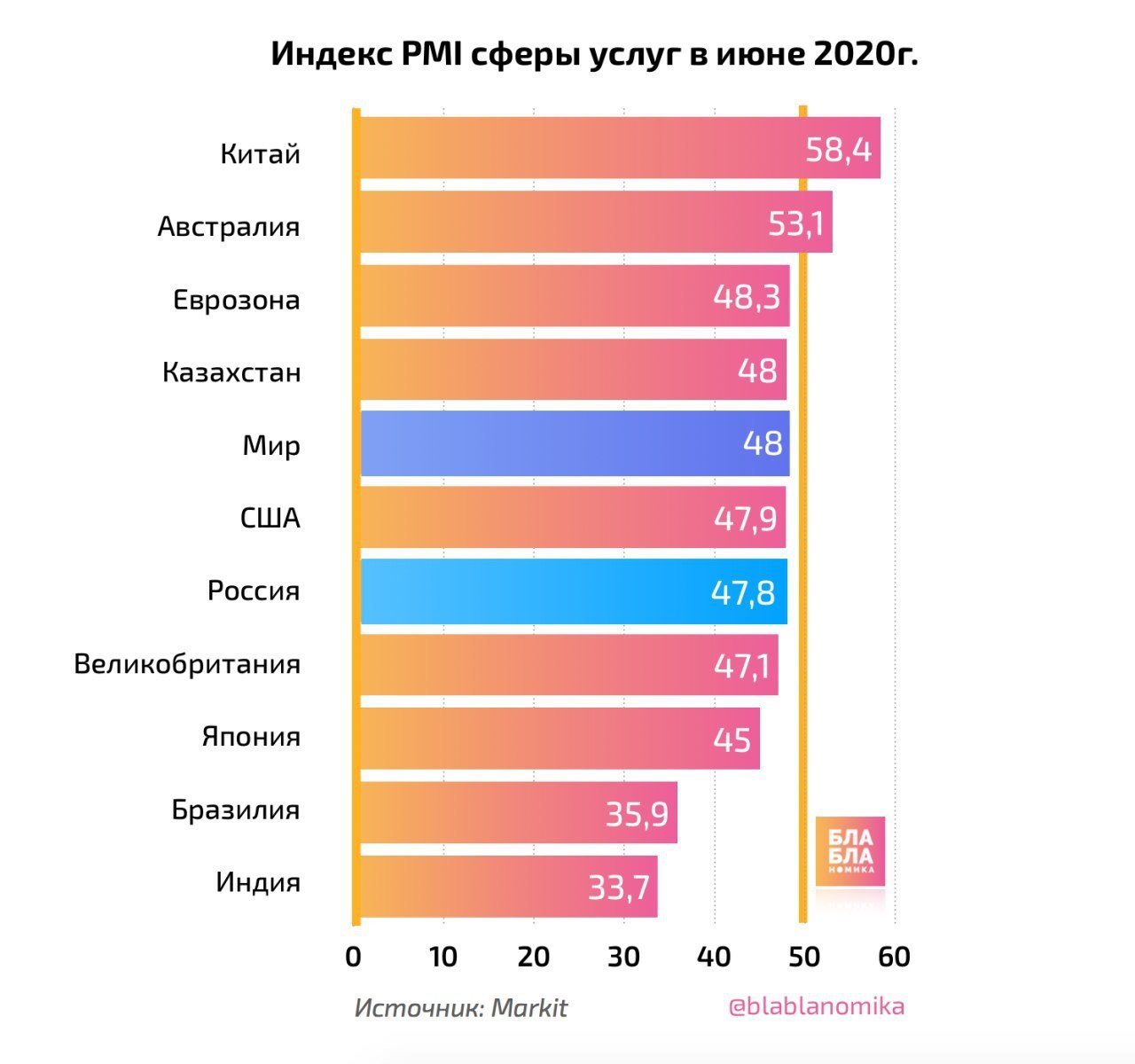

Вслед за промышленниками, российские компании сферы услуг в июне также сообщили о продолжении ухудшения деловой активности, правда более замедленными темпами. Индекс PMI российской сферы услуг составил 47,8 пунктов в июне 2020 против 35,9 в мае (напоминаем, данный показатель устроен так, что значение PMI выше 50 указывает на рост, ниже – на падение деловой активности). В частности, компании отмечали, что слабый спрос и избыточные мощности вынудили их продолжить череду сокращений без замены уволившихся.

Показатель по России сейчас незначительно отстает от среднемирового уровня – в июне мировой PMI сферы услуг составил 48,0 пунктов. Однако если учесть, что ранее российская сфера услуг зафиксировала одно из самых глубоких падений PMI (12,2 в апреле 2020), тогда как мировой PMI в сфере услуг снижался в том месяце лишь до 26,5, то очевидно, что с восстановлением деловой активности мы сильно отстаём от мира, застряв на более низком уровне.

Аналитики Markit на основе корреляции PMI и состояния экономики уже прогнозируют падение ВВП России по итогам 2020 г. на 8,6%. На этом фоне МЭР и Банк России выглядят неисправимыми оптимистами.

Показатель по России сейчас незначительно отстает от среднемирового уровня – в июне мировой PMI сферы услуг составил 48,0 пунктов. Однако если учесть, что ранее российская сфера услуг зафиксировала одно из самых глубоких падений PMI (12,2 в апреле 2020), тогда как мировой PMI в сфере услуг снижался в том месяце лишь до 26,5, то очевидно, что с восстановлением деловой активности мы сильно отстаём от мира, застряв на более низком уровне.

Аналитики Markit на основе корреляции PMI и состояния экономики уже прогнозируют падение ВВП России по итогам 2020 г. на 8,6%. На этом фоне МЭР и Банк России выглядят неисправимыми оптимистами.

{kind=link}

Минэкономразвития заявило, что данные СМИ о резком падении доходов населения врут. А что думаете вы?

Anonymous Poll

7%

Конечно СМИ врут, Минэк знает лучше

27%

Отрицательный рост — это ведь тоже рост, да?

31%

Минэкономразвития что-то курит

34%

Не позавидуешь теперь Росстату, которому в июле надо что-то опубликовать

Кризис — самое время задуматься о совершенных ошибках и попытаться их исправить

Одна из таких ошибок в автопроме заключалась в отказе от поддержки отрасли производства автокомпонентов. Режим промышленной сборки, разработанный для привлечения в страну мировых автоконцернов и строительства ими современных заводов по сборке автомобилей, сыграл с Россией дурную шутку. Слишком много надежд возлагалось на то, что отрасль будет развиваться сама собой и постепенно сможет локализовать производство в России самых современных автокомпонентов.

На деле оказалось, что внутренних производителей автокомпонентов убили, а новых не вырастили. В результате весь автопром, с учётом локальных производств иномарок, в значительной степени сидит на импортных компонентах, а средств и стимулов для локализации ни у кого нет. Это значит, что большая часть средств, выделяемых на поддержку спроса на автомобили в Россию в виде льготных кредитов и госзакупок в конечном итоге оказывается в карманах зарубежных производителей. И это ещё не считая того, насколько сильно отрасль оказалась уязвима для санкций.

Самое время кардинально пересмотреть подходы к развитию отрасли. Когда рынок не справляется, требуется координирующая роль государства. Именно оно в сотрудничестве с участниками рынка должно стать инициатором программы локализации крупных автомобильных узлов и агрегатов. Включение программы локализации автокомпонентов в Общенациональный план восстановления экономики — лучшее решение. Иначе про российский автопром придется забыть.

Одна из таких ошибок в автопроме заключалась в отказе от поддержки отрасли производства автокомпонентов. Режим промышленной сборки, разработанный для привлечения в страну мировых автоконцернов и строительства ими современных заводов по сборке автомобилей, сыграл с Россией дурную шутку. Слишком много надежд возлагалось на то, что отрасль будет развиваться сама собой и постепенно сможет локализовать производство в России самых современных автокомпонентов.

На деле оказалось, что внутренних производителей автокомпонентов убили, а новых не вырастили. В результате весь автопром, с учётом локальных производств иномарок, в значительной степени сидит на импортных компонентах, а средств и стимулов для локализации ни у кого нет. Это значит, что большая часть средств, выделяемых на поддержку спроса на автомобили в Россию в виде льготных кредитов и госзакупок в конечном итоге оказывается в карманах зарубежных производителей. И это ещё не считая того, насколько сильно отрасль оказалась уязвима для санкций.

Самое время кардинально пересмотреть подходы к развитию отрасли. Когда рынок не справляется, требуется координирующая роль государства. Именно оно в сотрудничестве с участниками рынка должно стать инициатором программы локализации крупных автомобильных узлов и агрегатов. Включение программы локализации автокомпонентов в Общенациональный план восстановления экономики — лучшее решение. Иначе про российский автопром придется забыть.

Известия

Группа ГАЗ предложила включить локализацию в национальный план восстановления экономики

Президент группы ГАЗ Вадим Сорокин на дискуссии Международного промышленного марафона Innoprom Onlin заявил о необходимости разработать программу локализации.

Мудрый шаг со стороны индонезийских центробанкиров! Нашим Минфину и ЦБ на заметку. Что это значит, и почему такой подход вполне допустим — читайте в нашем недавнем материале.

Telegram

Politeconomics

Центробанк Индонезии начал прямую покупку облигаций правительства под 0% на $28 млрд!

А Герман Греф жаловался, что наши облигации никто не хочет покупать.

Герман Оскарович, даже «банановая» Индонезия додумалась.

https://t.iss.one/russianmacro/8002

А Герман Греф жаловался, что наши облигации никто не хочет покупать.

Герман Оскарович, даже «банановая» Индонезия додумалась.

https://t.iss.one/russianmacro/8002

Вообще, конечно, госдолг США вроде как давно уже стал своего рода мемом, а также объектом, на который часто предлагают посмотреть, когда аргументы в споре заканчиваются. Ну вроде как большой госдолг американцев совсем ничего для устойчивости и развития их экономики и не значит.

Однако вчерашний обзор Эксперт РА с названием «Американский госдолг больше не актив N1» заставляет посмотреть на эту тему серьезнее.

Во-первых, ситуация, при которой правительство США продолжает жить в условиях перманентного дефицита бюджета и низких процентных ставок, действительно не кажется устойчивой. Если процентные ставки придётся существенно поднимать, непонятно ещё, в какой разнос пойдёт и бюджетная, и финансовая система США.

Хотя, стоит сказать, что если бы США привлекаемые средства направляли на что-то более производительное, чем военное присутствие по всему миру и т.п., а на ту же инфраструктуру, проблемы с которой у них тоже все чаще поднимаются, то скорее всего вопросы устойчивости американской экономики и обсуждать бы не пришлось. Здесь как раз важный вывод и для нашей страны складывается: сам долг не есть зло, зло может вытекать лишь из направлений его использования.

Во-вторых, стоит предположить, что, может, в обозримой перспективе дефолта США по своему долгу мы и не увидим. Но интерес инвесторов к активу действительно может упасть и без этого. И уже падает. Когда инвесторы в течение долгого периода покупают бумагу с отрицательной реальной доходностью (то есть номинальная доходность по которой ниже инфляции), у них должны быть для этого какие-то веские причины. И ранее они были очевидны: несмотря на высокий уровень долга по всем мировым стандартам, статус «безопасной гавани» все перевешивал. В сохранности. вложений в американский госдолг не приходилось даже сомневаться.

Однако буквально за несколько лет все изменилось. И на этих изменениях мир не остановится. И если с точки зрения макроэкономической устойчивости и политики можно ещё порассуждать, по какому именно пути будут развиваться события, то в отношении безопасности вложений возникшие сомнения уже не так просто будет преодолеть. Превращение доллара в оружие, так называемая его weaponization, уже даёт свои плоды. Мир уже задумался о том, как сделать возможной для себя жизнь без доллара, и вот это может иметь куда более тяжелые последствия для американского госдолга, чем любые решения ФРС и Казначейства.

Фактически, развязывая торговые и финансовые войны с другими странами, США сами приближают распад долларовой системы и сокращают связанные с ней возможности дешевого финансирования дефицита бюджета.

Однако вчерашний обзор Эксперт РА с названием «Американский госдолг больше не актив N1» заставляет посмотреть на эту тему серьезнее.

Во-первых, ситуация, при которой правительство США продолжает жить в условиях перманентного дефицита бюджета и низких процентных ставок, действительно не кажется устойчивой. Если процентные ставки придётся существенно поднимать, непонятно ещё, в какой разнос пойдёт и бюджетная, и финансовая система США.

Хотя, стоит сказать, что если бы США привлекаемые средства направляли на что-то более производительное, чем военное присутствие по всему миру и т.п., а на ту же инфраструктуру, проблемы с которой у них тоже все чаще поднимаются, то скорее всего вопросы устойчивости американской экономики и обсуждать бы не пришлось. Здесь как раз важный вывод и для нашей страны складывается: сам долг не есть зло, зло может вытекать лишь из направлений его использования.

Во-вторых, стоит предположить, что, может, в обозримой перспективе дефолта США по своему долгу мы и не увидим. Но интерес инвесторов к активу действительно может упасть и без этого. И уже падает. Когда инвесторы в течение долгого периода покупают бумагу с отрицательной реальной доходностью (то есть номинальная доходность по которой ниже инфляции), у них должны быть для этого какие-то веские причины. И ранее они были очевидны: несмотря на высокий уровень долга по всем мировым стандартам, статус «безопасной гавани» все перевешивал. В сохранности. вложений в американский госдолг не приходилось даже сомневаться.

Однако буквально за несколько лет все изменилось. И на этих изменениях мир не остановится. И если с точки зрения макроэкономической устойчивости и политики можно ещё порассуждать, по какому именно пути будут развиваться события, то в отношении безопасности вложений возникшие сомнения уже не так просто будет преодолеть. Превращение доллара в оружие, так называемая его weaponization, уже даёт свои плоды. Мир уже задумался о том, как сделать возможной для себя жизнь без доллара, и вот это может иметь куда более тяжелые последствия для американского госдолга, чем любые решения ФРС и Казначейства.

Фактически, развязывая торговые и финансовые войны с другими странами, США сами приближают распад долларовой системы и сокращают связанные с ней возможности дешевого финансирования дефицита бюджета.

Telegram

Бла-бла-номика

Доходность гособлигаций США в последние годы находится на уровне, который не компенсирует инвесторам потери от инфляции. А с учётом высокой долговой нагрузки на экономику и бюджет, да и все большее использование санкционных мер, американские облигации постепенно…

Примечательный для нашей страны получился кейс с производством холодильника «Саратов».

Еще в феврале этого года собственники «СЭПО-ЗЭМ» сообщили, что холодильники не пользуются спросом на рынке, их производство нерентабельно и будет закрыто. Компания далее собиралась ограничиться производством ключевой для завода продукцией - комплектующих для авиационной промышленности.

Что произошло дальше? Уже в марте в ситуацию вмешался аж сам спикер Госдумы. «Никто не даст просто так закрыть... если хотите обанкротить, то есть ответственность... Когда у вас все хорошо, это вы молодцы. Когда все плохо - кто-то вам не помогает. В любом случае это значит неэффективность. Надо эти вопросы обсуждать с правительством области. Если говорить о федеральных структурах - готов помогать. Но людям необходимо сохранить работу», - это слова Вячеслава Володина.

Губернатор области тоже не остался в стороне: «Это наш бренд. Потерять его — все равно что вычеркнуть целый пласт истории региональной промышленности. Печально, что собственник этим не озабочен... Еще раз подчеркну: когда речь идет о частной собственности, ответственность за предприятие всецело и полностью ложится на руководителя. И ответственность эта — перед областью, городом, сотнями работников».

Что хочется в итоге сказать... Нам надо как-то определиться - мы пришли к рыночной экономике или все время отползаем назад в СССР. Стыдить руководство завода публично и возлагать ответственность за город, область и страну можно было в советскую эпоху. А если у нас рынок, то частный бизнес должен иметь возможность работать по правилам рынка - в том числе закрывать производство, и в том числе даже потому, что собственник не видит возможности сделать его эффективным в существующих условиях.

А если государство хочет сохранить производство, то оно должно думать о новых механизмах решения подобных проблем. Если нужна поддержка - оказать. Реальную - не на словах. Если собственник неэффективный - помочь найти инвестора, готового по-честному купить этот бизнес. А пока со 2 июля предприятие возобновило производство собственными силами. Информации о какой-либо поддержке ни от региона, ни от федерального уровня найти не удалось. Но почему-то кажется, что не рынок тут все порешал)

Еще в феврале этого года собственники «СЭПО-ЗЭМ» сообщили, что холодильники не пользуются спросом на рынке, их производство нерентабельно и будет закрыто. Компания далее собиралась ограничиться производством ключевой для завода продукцией - комплектующих для авиационной промышленности.

Что произошло дальше? Уже в марте в ситуацию вмешался аж сам спикер Госдумы. «Никто не даст просто так закрыть... если хотите обанкротить, то есть ответственность... Когда у вас все хорошо, это вы молодцы. Когда все плохо - кто-то вам не помогает. В любом случае это значит неэффективность. Надо эти вопросы обсуждать с правительством области. Если говорить о федеральных структурах - готов помогать. Но людям необходимо сохранить работу», - это слова Вячеслава Володина.

Губернатор области тоже не остался в стороне: «Это наш бренд. Потерять его — все равно что вычеркнуть целый пласт истории региональной промышленности. Печально, что собственник этим не озабочен... Еще раз подчеркну: когда речь идет о частной собственности, ответственность за предприятие всецело и полностью ложится на руководителя. И ответственность эта — перед областью, городом, сотнями работников».

Что хочется в итоге сказать... Нам надо как-то определиться - мы пришли к рыночной экономике или все время отползаем назад в СССР. Стыдить руководство завода публично и возлагать ответственность за город, область и страну можно было в советскую эпоху. А если у нас рынок, то частный бизнес должен иметь возможность работать по правилам рынка - в том числе закрывать производство, и в том числе даже потому, что собственник не видит возможности сделать его эффективным в существующих условиях.

А если государство хочет сохранить производство, то оно должно думать о новых механизмах решения подобных проблем. Если нужна поддержка - оказать. Реальную - не на словах. Если собственник неэффективный - помочь найти инвестора, готового по-честному купить этот бизнес. А пока со 2 июля предприятие возобновило производство собственными силами. Информации о какой-либо поддержке ни от региона, ни от федерального уровня найти не удалось. Но почему-то кажется, что не рынок тут все порешал)

{kind=link}

Минэкономразвития не согласно, что доходы населения стали резко падать. Причем до такой степени не согласно, что даже опубликовало опровержение, где говорится, что средняя зарплата в апреле снизилась только на 2% (в годовом выражении), а расходы населения по банковским картам в последние две недели июня были выше, чем за последние две недели в марте – дескать, это признак роста доходов.

Надо сказать, апрельская зарплата (с ее получения уже 2 месяца прошло, к тому же при ее расчете не учитываются малые и средние предприятия), да и расходы за две недели (на фоне провала за предыдущие месяцы) – не очень-то сильные аргументы, особенно для министерства, отвечающего за экономическое развитие страны и руководящего Росстатом. Куда лучше вместо этого смотрелись бы детализированные «свежие» данные по статистике доходов. Но вместо этого Минэкономразвития только напоминает, что данные за второй квартал выйдут 17 июля.

Впрочем, уже сейчас есть и другие, не менее официальные данные, которые как раз-таки не подтверждают эту версию про снижение зарплат на 2%. И это уже не опросы, с которыми можно спорить по принципу, велика ли выборка, а сведения Федерального казначейства, учитывающего поступление НДФЛ в бюджеты – причем от всех работодателей, которые выплачивали зарплату (то есть и малый бизнес тоже).

Вот если бы заработная плата снижалась на 2%, на сколько снизились бы суммы НДФЛ? Конечно, тоже на 2%. А поступления НДФЛ в консолидированные бюджеты регионов за апрель и май 2020 года оказались на 16,4% ниже, чем в апреле-мае 2019 г. Это – средняя величина по стране, а среди регионов немало тех, где падение оказалось гораздо серьезнее (причем большинство таких регионов – совсем не те, кого привыкли считать депрессивными). В 13 субъектах РФ поступления НДФЛ упали на 20-27%, еще в 23 – на 15-20%.

Да и за июнь роста поступлений ждать не следует – это хоть и конец квартала, но вряд ли многие компании в сложившейся ситуации будут готовы повышать зарплату или выплачивать, например, квартальные премии. И что бы ни продемонстрировал нам подконтрольный Минэку Росстат 17 июля, ясно одно: снижение зарплат в целом по экономике уже значительно выше, чем пресловутые 2%.

Надо сказать, апрельская зарплата (с ее получения уже 2 месяца прошло, к тому же при ее расчете не учитываются малые и средние предприятия), да и расходы за две недели (на фоне провала за предыдущие месяцы) – не очень-то сильные аргументы, особенно для министерства, отвечающего за экономическое развитие страны и руководящего Росстатом. Куда лучше вместо этого смотрелись бы детализированные «свежие» данные по статистике доходов. Но вместо этого Минэкономразвития только напоминает, что данные за второй квартал выйдут 17 июля.

Впрочем, уже сейчас есть и другие, не менее официальные данные, которые как раз-таки не подтверждают эту версию про снижение зарплат на 2%. И это уже не опросы, с которыми можно спорить по принципу, велика ли выборка, а сведения Федерального казначейства, учитывающего поступление НДФЛ в бюджеты – причем от всех работодателей, которые выплачивали зарплату (то есть и малый бизнес тоже).

Вот если бы заработная плата снижалась на 2%, на сколько снизились бы суммы НДФЛ? Конечно, тоже на 2%. А поступления НДФЛ в консолидированные бюджеты регионов за апрель и май 2020 года оказались на 16,4% ниже, чем в апреле-мае 2019 г. Это – средняя величина по стране, а среди регионов немало тех, где падение оказалось гораздо серьезнее (причем большинство таких регионов – совсем не те, кого привыкли считать депрессивными). В 13 субъектах РФ поступления НДФЛ упали на 20-27%, еще в 23 – на 15-20%.

Да и за июнь роста поступлений ждать не следует – это хоть и конец квартала, но вряд ли многие компании в сложившейся ситуации будут готовы повышать зарплату или выплачивать, например, квартальные премии. И что бы ни продемонстрировал нам подконтрольный Минэку Росстат 17 июля, ясно одно: снижение зарплат в целом по экономике уже значительно выше, чем пресловутые 2%.

{kind=link}

Интересная статья опубликована экспертами McKinsey Global Institute о том, что текущая пандемия показала, как быстро некоторые риски могут вырасти в катастрофу глобального масштаба. И неготовность к таким рискам может вылиться в огромные экономические и социальные издержки.

И пока пандемия продолжается, правительства и компании не должны забывать про другие угрозы, которые временно отошли на второй план, но могут выстрелить не менее сильно. Например, про риски изменения климата, которые уже к 2030 году резко возрастут.

Например, проблемы отдельных регионов могут вылиться в падение экономики всей страны. Так, рост температуры и влажности в Индии, может привести к тому, что 160-200 млн человек окажется в зоне 5% вероятности возникновения смертельно опасных периодов жары ежегодно. Это приведет к необходимости сокращения рабочего дня вне помещений и возможному сокращению ВВП на 2,5-4,5% ежегодно.

Уязвимые к природным катастрофам регионы могут страдать из-за оттока инвестиций и падения стоимости активов. Во Флориде, например, растущие риски наводнений могут уронить стоимость жилья на 15-35%.

И хотя резко негативное воздействие изменения климата может быть локальным, экономическое воздействие, как и в случае с пандемией, может стать глобальным. Еще больше могут пострадать все торговые цепочки, если какие-то транспортные пути или предприятия будут нарушены или остановлены в результате природных явлений.

Что это значит? К рискам изменения климата надо готовиться: и максимально сокращая вероятность их возникновения через снижение выбросов, и продумывая системы адаптации к неизбежным проблемам. Если пандемию мы не предвидели, то риски изменения климата обсуждаются уже давно.

И пока пандемия продолжается, правительства и компании не должны забывать про другие угрозы, которые временно отошли на второй план, но могут выстрелить не менее сильно. Например, про риски изменения климата, которые уже к 2030 году резко возрастут.

Например, проблемы отдельных регионов могут вылиться в падение экономики всей страны. Так, рост температуры и влажности в Индии, может привести к тому, что 160-200 млн человек окажется в зоне 5% вероятности возникновения смертельно опасных периодов жары ежегодно. Это приведет к необходимости сокращения рабочего дня вне помещений и возможному сокращению ВВП на 2,5-4,5% ежегодно.

Уязвимые к природным катастрофам регионы могут страдать из-за оттока инвестиций и падения стоимости активов. Во Флориде, например, растущие риски наводнений могут уронить стоимость жилья на 15-35%.

И хотя резко негативное воздействие изменения климата может быть локальным, экономическое воздействие, как и в случае с пандемией, может стать глобальным. Еще больше могут пострадать все торговые цепочки, если какие-то транспортные пути или предприятия будут нарушены или остановлены в результате природных явлений.

Что это значит? К рискам изменения климата надо готовиться: и максимально сокращая вероятность их возникновения через снижение выбросов, и продумывая системы адаптации к неизбежным проблемам. Если пандемию мы не предвидели, то риски изменения климата обсуждаются уже давно.

Project Syndicate

Taking Climate Risk Seriously | by Hauke Engel & Mekala Krishnan - Project Syndicate

Hauke Engel & Mekala Krishnan urge firms and governments to consider the parallels between COVID-19 and the threat of global warming.

Глава Минсельхоза на днях заверил россиян, что дефицит продуктов питания нам не грозит, даже предложил забыть об этом слове. Что же, было бы совсем печально, если бы в XXI веке в России возникла еще и такая проблема, хотя в феврале-марте этого года после закрытия границ с Китаем определенные регионы Сибири и Дальнего Востока продемонстрировали зависимость от зарубежных поставок и необеспеченность населения продуктами питания даже в рамках стандарта продовольственной безопасности в тот момент.

И хотя о дефиците продовольствия вроде бы можно забыть, стоит все же поговорить ещё и о его качестве. А ведь в наше время это является гораздо более актуальным вопросом. С этим и раньше были проблемы, а в период пандемии участились случаи реализации продукции ненадлежащего качества – попадались даже просроченные консервы в детских продуктовых наборах. Ранее спикер Совета Федерации РФ В. Матвиенко отмечала, что на российском рынке доля контрафактной минеральной воды составляет около 80%.

Или вот если взять новые исследования Роскачества, проведенные в 2019 г. и первом полугодии 2020 г. – единичные товары получают так называемый Знак Качества. К сожалению, эта организация в последнее время стала, также как и некоторые другие, представлять информацию все более завуалированно (ранее, например, четко давалась статистика по числу торговых марок с выявленными нарушениями из числа всех проверенных брендов). Однако и публикуемый сейчас показатель доли торговых марок, продукция которых соответствует опережающему стандарту Российской системы качества, тоже о многом говорит. Доля претендентов на российский знак качества по большинству товаров крайне низка, а по многим и вовсе равна 0%.

Хорошо бы, чтобы погоня за количеством не происходила за счет увеличения производства низкокачественных продуктов. Здоровье нации все же от качества продуктов зависит не меньше, чем от количества.

И хотя о дефиците продовольствия вроде бы можно забыть, стоит все же поговорить ещё и о его качестве. А ведь в наше время это является гораздо более актуальным вопросом. С этим и раньше были проблемы, а в период пандемии участились случаи реализации продукции ненадлежащего качества – попадались даже просроченные консервы в детских продуктовых наборах. Ранее спикер Совета Федерации РФ В. Матвиенко отмечала, что на российском рынке доля контрафактной минеральной воды составляет около 80%.

Или вот если взять новые исследования Роскачества, проведенные в 2019 г. и первом полугодии 2020 г. – единичные товары получают так называемый Знак Качества. К сожалению, эта организация в последнее время стала, также как и некоторые другие, представлять информацию все более завуалированно (ранее, например, четко давалась статистика по числу торговых марок с выявленными нарушениями из числа всех проверенных брендов). Однако и публикуемый сейчас показатель доли торговых марок, продукция которых соответствует опережающему стандарту Российской системы качества, тоже о многом говорит. Доля претендентов на российский знак качества по большинству товаров крайне низка, а по многим и вовсе равна 0%.

Хорошо бы, чтобы погоня за количеством не происходила за счет увеличения производства низкокачественных продуктов. Здоровье нации все же от качества продуктов зависит не меньше, чем от количества.

{kind=link}

Потери доходов региональных бюджетов нарастают. В апреле и мае 2020 г., как следует из данных Казначейства, налоговые и неналоговые поступления в бюджеты оказались на 590 млрд. руб., или более чем на 25%, ниже, чем было годом ранее.

Основная причина – это катастрофическое падение поступлений налогов, связанных с доходами бизнеса и населения, на которые до кризиса приходилось около 75% собственных доходов бюджетов субъектов РФ. В среднем по стране поступления налога на прибыль за 2 карантинных месяца – апрель и май – упали на 32,7%, НДФЛ – на 16,4%, а налогов на совокупный доход (выплачиваются бизнесами, находящимися на специальных налоговых режимах) – на 31,3%.

Наибольшей проблемой сейчас являются резко упавшие доходы компаний. Именно с этим связано сокращение налога на прибыль, поступающего регионам, почти на треть (при том, что до карантина налог на прибыль в среднем по стране давал примерно такие же доходы бюджетам, что и НДФЛ). Наихудшая ситуация – в Сибири, где в двух регионах (Красноярский край и Тыва) поступления налога на прибыль рухнули аж на 80%, и в Поволжье, где падение более чем на 50% зафиксировали в Татарстане, Пермском крае, Оренбургской и Кировской областях. Большинство регионов, где наблюдается сильное падение поступлений налога на прибыль – это промышленно развитые регионы, где основные предприятия-налогоплательщики столкнулись с падением спроса и невозможностью продолжения работы в прежних объемах.

Что ожидать в будущем? Оперативные данные по Москве и Санкт-Петербургу показывают, что в целом за II квартал 2020 года темпы падения поступлений в бюджеты ненамного отличаются от апреля и мая. Для Москвы отставание поступлений за II квартал 2020 г. от аналогичного периода прошлого года составляет 24%, для Санкт-Петербурга – 15%. Даже если отложенный спрос покупателей позволит несколько сократить масштабы падения прибыли в торговле и сфере услуг, то для бюджета это будет заметно не ранее июля.

Очевидно, что в текущем году региональные бюджеты будут в значительно большей степени зависеть от поддержки федерального бюджета, чем это было раньше. И хотя несколько траншей федеральных трансфертов уже ушло в регионы, выделенных сумм будет явно недостаточно. В апреле и мае даже с учетом всех безвозмездных поступлений суммарные доходы региональных бюджетов оказались ниже прошлогоднего уровня на 300 млрд. руб., а ведь в прошлом году регионы, что называется, тоже еле сводили концы с концами. Увеличение федеральных трансфертов сейчас критически важно для того, чтобы регионы могли содействовать восстановлению экономики, причем не просто выполняя свои планы по расходам, но и предоставляя дополнительные стимулы для бизнеса.

Основная причина – это катастрофическое падение поступлений налогов, связанных с доходами бизнеса и населения, на которые до кризиса приходилось около 75% собственных доходов бюджетов субъектов РФ. В среднем по стране поступления налога на прибыль за 2 карантинных месяца – апрель и май – упали на 32,7%, НДФЛ – на 16,4%, а налогов на совокупный доход (выплачиваются бизнесами, находящимися на специальных налоговых режимах) – на 31,3%.

Наибольшей проблемой сейчас являются резко упавшие доходы компаний. Именно с этим связано сокращение налога на прибыль, поступающего регионам, почти на треть (при том, что до карантина налог на прибыль в среднем по стране давал примерно такие же доходы бюджетам, что и НДФЛ). Наихудшая ситуация – в Сибири, где в двух регионах (Красноярский край и Тыва) поступления налога на прибыль рухнули аж на 80%, и в Поволжье, где падение более чем на 50% зафиксировали в Татарстане, Пермском крае, Оренбургской и Кировской областях. Большинство регионов, где наблюдается сильное падение поступлений налога на прибыль – это промышленно развитые регионы, где основные предприятия-налогоплательщики столкнулись с падением спроса и невозможностью продолжения работы в прежних объемах.

Что ожидать в будущем? Оперативные данные по Москве и Санкт-Петербургу показывают, что в целом за II квартал 2020 года темпы падения поступлений в бюджеты ненамного отличаются от апреля и мая. Для Москвы отставание поступлений за II квартал 2020 г. от аналогичного периода прошлого года составляет 24%, для Санкт-Петербурга – 15%. Даже если отложенный спрос покупателей позволит несколько сократить масштабы падения прибыли в торговле и сфере услуг, то для бюджета это будет заметно не ранее июля.

Очевидно, что в текущем году региональные бюджеты будут в значительно большей степени зависеть от поддержки федерального бюджета, чем это было раньше. И хотя несколько траншей федеральных трансфертов уже ушло в регионы, выделенных сумм будет явно недостаточно. В апреле и мае даже с учетом всех безвозмездных поступлений суммарные доходы региональных бюджетов оказались ниже прошлогоднего уровня на 300 млрд. руб., а ведь в прошлом году регионы, что называется, тоже еле сводили концы с концами. Увеличение федеральных трансфертов сейчас критически важно для того, чтобы регионы могли содействовать восстановлению экономики, причем не просто выполняя свои планы по расходам, но и предоставляя дополнительные стимулы для бизнеса.

Интересная у нас в стране ситуация складывается со структурными реформами. Говорить об их необходимости давно стало своего рода традицией, знаком вступления в какой-то узкий круг, может быть даже тайное общество. Ну вот, например:

🔸2009

Мы обязаны извлечь уроки из прошедшего периода, ведь пока росли цены на нефть, у многих, почти у всех, были иллюзии, будто структурные реформы еще могут подождать… Больше медлить с этим нельзя. (Медведев Д. Президент РФ)

🔸2011

Экономика имеет больше резервов с точки зрения структурных реформ, с точки зрения возможностей привлечения инвестиций (Кудрин А., вице-премьер, министр финансов)

🔸2013

У России осталось пять лет на структурные реформы. Без них российскую экономику ждет стагнация (А. Белоусов, министр экономического развития)

🔸2015

Структурные преобразования в российской экономике должны иметь более четкий формат, и их необходимо провести в течение короткого времени — в пределах трех лет (Шувалов И., первый вице-премьер)

🔸2016

Для роста экономики в России необходимо провести структурные реформы (Силуанов А., министр финансов)

🔸2017

Мы думаем, что потенциал роста российской экономики не слишком велик — около 1,5–2%. И нам нужны дополнительные структурные реформы, чтобы увеличить этот потенциал» (Набиуллина Э., глава ЦБ)

🔸И вот новое, 2020, из текущих новостей:

Экономика России оказалась в состоянии застоя, который нельзя преодолеть без структурных реформ (Кудрин А., глава Счетной палаты РФ)

🔸Устойчивый рост российской экономики в 3% к 2023 году невозможен без структурных реформ (Белоусов А., первый вице-премьер Правительства РФ)

Почему же с этими структурными реформами так ничего и не получается? А ответ тут прост: важно, чтобы слова не расходились с делом. Это очень хорошо иллюстрирует еще одна цитата.

Антон Силуанов, 2012 год, интервью газете «Известия»:

России предстоят структурные реформы, которые приведут к дополнительной финансовой нагрузке на предприятия: повышение внутренних цен на газ до европейского уровня, снижение защитных мер поддержки для ряда отраслей в связи со вступлением в ВТО, реформы в ЖКХ. "Если к этой дополнительной нагрузке добавить еще увеличение налогов, то это будет явный перебор. Мы считаем, что реализация таких структурных реформ и повышение налогов – несовместимы", – сказал Силуанов.

🔸2009

Мы обязаны извлечь уроки из прошедшего периода, ведь пока росли цены на нефть, у многих, почти у всех, были иллюзии, будто структурные реформы еще могут подождать… Больше медлить с этим нельзя. (Медведев Д. Президент РФ)

🔸2011

Экономика имеет больше резервов с точки зрения структурных реформ, с точки зрения возможностей привлечения инвестиций (Кудрин А., вице-премьер, министр финансов)

🔸2013

У России осталось пять лет на структурные реформы. Без них российскую экономику ждет стагнация (А. Белоусов, министр экономического развития)

🔸2015

Структурные преобразования в российской экономике должны иметь более четкий формат, и их необходимо провести в течение короткого времени — в пределах трех лет (Шувалов И., первый вице-премьер)

🔸2016

Для роста экономики в России необходимо провести структурные реформы (Силуанов А., министр финансов)

🔸2017

Мы думаем, что потенциал роста российской экономики не слишком велик — около 1,5–2%. И нам нужны дополнительные структурные реформы, чтобы увеличить этот потенциал» (Набиуллина Э., глава ЦБ)

🔸И вот новое, 2020, из текущих новостей:

Экономика России оказалась в состоянии застоя, который нельзя преодолеть без структурных реформ (Кудрин А., глава Счетной палаты РФ)

🔸Устойчивый рост российской экономики в 3% к 2023 году невозможен без структурных реформ (Белоусов А., первый вице-премьер Правительства РФ)

Почему же с этими структурными реформами так ничего и не получается? А ответ тут прост: важно, чтобы слова не расходились с делом. Это очень хорошо иллюстрирует еще одна цитата.

Антон Силуанов, 2012 год, интервью газете «Известия»:

России предстоят структурные реформы, которые приведут к дополнительной финансовой нагрузке на предприятия: повышение внутренних цен на газ до европейского уровня, снижение защитных мер поддержки для ряда отраслей в связи со вступлением в ВТО, реформы в ЖКХ. "Если к этой дополнительной нагрузке добавить еще увеличение налогов, то это будет явный перебор. Мы считаем, что реализация таких структурных реформ и повышение налогов – несовместимы", – сказал Силуанов.

Интересный вопрос возникает в связи с сегодняшним заявлением Набиуллиной о том, что пространство для снижения ключевой ставки сохраняется. Характерно, что при этом она еще отметила, что «мы перешли к мягкой денежно-кредитной политике, которая оказывает поддержку росту, делая деньги в экономике доступнее».

Однако кому, как не центральному банку знать, что в экономике бал правят ожидания. И вот с ними какая интересная штука получается. Председатель ЦБ уже в каком своем выступлении подряд говорит о том, что исходя из текущих макроэкономических данных ставка может быть вскоре (на очередном заседании Совета директоров ЦБ) снижена. А это значит, что Банк России дает ясный сигнал, что текущие условия не такие уж привлекательные, как могли бы быть, и, возможно, стоит подождать с реализацией инвестпроектов — весьма ведь вероятно, что скоро ставки будут ниже, раз уж данные говорят, что они ДОЛЖНЫ быть ниже.

Поддержка росту в таком случае со стороны денежно-кредитной политики оказывается ну в очень ограниченном объеме. Ну вроде ставки и снижаются, но если есть у кого возможность ждать, он будет откладывать свое решение по развитию производства. Тем более что и спрос таким образом тоже откладывается (будете ли вы спешить с ипотекой, предполагая, что она скоро может стать дешевле?).

Ну и в конце концов — если все данные говорят, что ставки сейчас должны быть ниже, можно ли такую политику называть по-настоящему мягкой?

ЦБ стоит, наконец, стать решительным в своих действиях. Есть пространство для снижения ставки — так снижайте! А подобные же заявления только усложняют ситуацию.

Однако кому, как не центральному банку знать, что в экономике бал правят ожидания. И вот с ними какая интересная штука получается. Председатель ЦБ уже в каком своем выступлении подряд говорит о том, что исходя из текущих макроэкономических данных ставка может быть вскоре (на очередном заседании Совета директоров ЦБ) снижена. А это значит, что Банк России дает ясный сигнал, что текущие условия не такие уж привлекательные, как могли бы быть, и, возможно, стоит подождать с реализацией инвестпроектов — весьма ведь вероятно, что скоро ставки будут ниже, раз уж данные говорят, что они ДОЛЖНЫ быть ниже.

Поддержка росту в таком случае со стороны денежно-кредитной политики оказывается ну в очень ограниченном объеме. Ну вроде ставки и снижаются, но если есть у кого возможность ждать, он будет откладывать свое решение по развитию производства. Тем более что и спрос таким образом тоже откладывается (будете ли вы спешить с ипотекой, предполагая, что она скоро может стать дешевле?).

Ну и в конце концов — если все данные говорят, что ставки сейчас должны быть ниже, можно ли такую политику называть по-настоящему мягкой?

ЦБ стоит, наконец, стать решительным в своих действиях. Есть пространство для снижения ставки — так снижайте! А подобные же заявления только усложняют ситуацию.

Интерфакс

Набиуллина подтвердила возможность дальнейшего снижения ставки ЦБ

Данные с момента июньского заседания совета директоров ЦБ РФ по денежно-кредитной политике (ДКП) подтверждают, что пространство для дальнейшего снижения ставки сохраняется, заявила председатель Банка России Эльвира Набиуллина на заседании совета по развитию…

Рынок электромобилей в мире все больше привлекает внимание.

✔️Акции Tesla с марта 2020 г. выросли на 410%, обогнав по доходности, в частности, биткоин, да и не только его.

✔️Американский стартап Rivian, занимающийся разработкой электромобилей, смог недавно привлечь инвестиции на сумму 2,5 млрд долл., а за последние 1,5 года — 6 млрд долл.

✔️Согласно июньскому исследованию Международного энергетического агентства, продажи электромобилей в мире выросли в прошлом году на 40% и достигли 2,1 млн штук. Это около 2,6% мировых продаж автомобилей. И если в 2010 году на дорогах мира было всего 17 тыс. электромобилей, то в 2019 году — 7,2 млн. Почти половина из них (47%) — в Китае.

✔️В России в январе-мае 2020 года, по данным агентства «АВТОСТАТ», было куплено... 92 электромобиля. Стратегией развития автомобильной промышленности предполагается, что в 2020 году в России будет продано 15-25 тыс. электрокаров. Но что-то нам подсказывает, что прогноз не сбудется...

✔️Акции Tesla с марта 2020 г. выросли на 410%, обогнав по доходности, в частности, биткоин, да и не только его.

✔️Американский стартап Rivian, занимающийся разработкой электромобилей, смог недавно привлечь инвестиции на сумму 2,5 млрд долл., а за последние 1,5 года — 6 млрд долл.

✔️Согласно июньскому исследованию Международного энергетического агентства, продажи электромобилей в мире выросли в прошлом году на 40% и достигли 2,1 млн штук. Это около 2,6% мировых продаж автомобилей. И если в 2010 году на дорогах мира было всего 17 тыс. электромобилей, то в 2019 году — 7,2 млн. Почти половина из них (47%) — в Китае.

✔️В России в январе-мае 2020 года, по данным агентства «АВТОСТАТ», было куплено... 92 электромобиля. Стратегией развития автомобильной промышленности предполагается, что в 2020 году в России будет продано 15-25 тыс. электрокаров. Но что-то нам подсказывает, что прогноз не сбудется...

Еще в апреле-мае федеральные министры один за другим заявляли, что в кризисные времена нужно не только выполнять запланированные бюджетные расходы, но и ускорить их финансирование. Идея хорошая, но что получилось в реальности?

За первое полугодие, как следует из оперативной отчетности Минфина, из федерального бюджета было профинансировано менее половины годового плана расходов: уровень исполнения составил 45,8% годовых назначений. Да, это действительно получше, чем было, например, год назад (тогда было 42,5%). Но в ситуации, когда доходы и спрос в частном секторе продолжают падать, ростом кассового финансирования на три процентных пункта делу не поможешь. В таких условиях и 50% расходов за полгода – это не фантастическое ускорение расходов, а самый минимум, нужный для поддержки спроса.

Но сейчас в федеральном бюджете всего три раздела расходов исполнены более чем на 50%. Это расходы на здравоохранение, социальную политику (выплаты пенсий, пособий) и межбюджетные трансферты (для региональных и местных бюджетов).

А что же остальные расходы? Больше всего удручает то, что расходы на национальную экономику опять оказались среди разделов с наихудшими показателями исполнения. В первом полугодии 2020 г. они исполнены только на 33,9% (это третье место с конца). Хуже ситуация – только по расходам на физкультуру и спорт и общегосударственные вопросы. Но если с физкультурой такую «экономию» еще можно объяснить ограничениями на спортивные мероприятия, то с экономикой, казалось бы, все должно быть иначе. Однако относительно высокие показатели исполнения имеют только расходы на топливно-энергетический комплекс (они исполнены на 58,4%). При этом расходы федерального бюджета на сельское хозяйство и рыболовство за полгода выполнены только на 35,3%, на водное хозяйство – на 31,9%, на дорожное хозяйство – на 30,6%, на связь и информатику – на 13,7%.

Неудивительно, что и расходы по нацпроектам в первом полугодии оказались исполнены только на треть. Очень уж сложно, видимо, Минфину и другим распорядителям бюджетных средств переломить старые привычки к бюджетному накопительству и начать наконец вкладывать средства в экономику. А это сейчас как никогда важно, без этого никакие структурные реформы не помогут.

За первое полугодие, как следует из оперативной отчетности Минфина, из федерального бюджета было профинансировано менее половины годового плана расходов: уровень исполнения составил 45,8% годовых назначений. Да, это действительно получше, чем было, например, год назад (тогда было 42,5%). Но в ситуации, когда доходы и спрос в частном секторе продолжают падать, ростом кассового финансирования на три процентных пункта делу не поможешь. В таких условиях и 50% расходов за полгода – это не фантастическое ускорение расходов, а самый минимум, нужный для поддержки спроса.

Но сейчас в федеральном бюджете всего три раздела расходов исполнены более чем на 50%. Это расходы на здравоохранение, социальную политику (выплаты пенсий, пособий) и межбюджетные трансферты (для региональных и местных бюджетов).

А что же остальные расходы? Больше всего удручает то, что расходы на национальную экономику опять оказались среди разделов с наихудшими показателями исполнения. В первом полугодии 2020 г. они исполнены только на 33,9% (это третье место с конца). Хуже ситуация – только по расходам на физкультуру и спорт и общегосударственные вопросы. Но если с физкультурой такую «экономию» еще можно объяснить ограничениями на спортивные мероприятия, то с экономикой, казалось бы, все должно быть иначе. Однако относительно высокие показатели исполнения имеют только расходы на топливно-энергетический комплекс (они исполнены на 58,4%). При этом расходы федерального бюджета на сельское хозяйство и рыболовство за полгода выполнены только на 35,3%, на водное хозяйство – на 31,9%, на дорожное хозяйство – на 30,6%, на связь и информатику – на 13,7%.

Неудивительно, что и расходы по нацпроектам в первом полугодии оказались исполнены только на треть. Очень уж сложно, видимо, Минфину и другим распорядителям бюджетных средств переломить старые привычки к бюджетному накопительству и начать наконец вкладывать средства в экономику. А это сейчас как никогда важно, без этого никакие структурные реформы не помогут.

{kind=link}

В этот день 117 лет назад — 14 июля 1903 года — началось регулярное железнодорожное сообщение по Транссибирской магистрали.

Начало строительства дороги было ускорено после слов Александра III: «Уже столько отчетов генерал-губернаторов Сибири я читал и должен с грустью и стыдом сознаться, что правительство до сих пор почти ничего не сделало для удовлетворения потребностей этого богатого, но запущенного края. А пора, давно пора».

Главный участок Транссиба протяжённостью около 7,5 тыс. км завершили целиком за 25 лет.

Вчера Владимир Путин сокрушался, что «некоторые вещи у нас откладываются из года в год... по БАМу, Транссибу — да, сделано кое-что... а в полном объеме то, на что мы рассчитывали, пока не реализовано».

Может хоть сейчас сдвинется что-нибудь? А то за последние почти 20 лет (с 2000 по 2019 гг.) протяжённость железных дорог выросла в стране менее, чем на 1 тыс. км... А Сибирь же все по-прежнему богатый край, но все так же требующий активного развития.

Начало строительства дороги было ускорено после слов Александра III: «Уже столько отчетов генерал-губернаторов Сибири я читал и должен с грустью и стыдом сознаться, что правительство до сих пор почти ничего не сделало для удовлетворения потребностей этого богатого, но запущенного края. А пора, давно пора».

Главный участок Транссиба протяжённостью около 7,5 тыс. км завершили целиком за 25 лет.

Вчера Владимир Путин сокрушался, что «некоторые вещи у нас откладываются из года в год... по БАМу, Транссибу — да, сделано кое-что... а в полном объеме то, на что мы рассчитывали, пока не реализовано».

Может хоть сейчас сдвинется что-нибудь? А то за последние почти 20 лет (с 2000 по 2019 гг.) протяжённость железных дорог выросла в стране менее, чем на 1 тыс. км... А Сибирь же все по-прежнему богатый край, но все так же требующий активного развития.

Британское правительство в начале июля заявило, что выделяет ещё 1,57 млрд фунтов (140,1 млрд руб.) на поддержку сферы культуры в условиях пандемии, включая. 0,88 млрд фунтов (78,5 млрд руб.) грантов. Поддержка будет экстренно предоставлена музеям, театрам, концертным залам, кинотеатрам, чтобы они могли выжить и поддержать занятость, в том числе занятость фрилансеров. Дополнительное финансирование будет также направлено на работы по реконструкции объектов культуры.

В России почти 1,2 млрд руб. средств нацпроекта «Культура» в начале июля направили в резервный фонд правительства. По цитатам представителей министерства культуры в СМИ, эти деньги планировалось потратить на проведение фестивалей и выставок, а также на модернизацию кинозалов. Но мероприятий не будет, а модернизировать почему-то будут лишь 60 кинозалов вместо планировавшихся 200...

Почувствуйте разницу, что называется...

А ведь даже постепенное открытие залов, кинозалов, музеев с ограничениями на вход и рассадку не решает проблем. И так не самая прибыльная отрасль становится окончательно нерентабельной. Поддержки же практически нет.

Почему же не воспользоваться пандемией и не дать субсидии учреждениям культуры, выдать гранты на новые постановки или написание новых произведений, реконструировать закрытые залы и здания, отправить на обучение сотрудников в сфере культуры? Ведь так можно и людей и занятость поддержать, и отрасль вывести на новый уровень. Иначе ещё несколько месяцев простоя без помощи и мы рискуем российскую культуру не то, что не обновить, но и в значительной части потерять...

В России почти 1,2 млрд руб. средств нацпроекта «Культура» в начале июля направили в резервный фонд правительства. По цитатам представителей министерства культуры в СМИ, эти деньги планировалось потратить на проведение фестивалей и выставок, а также на модернизацию кинозалов. Но мероприятий не будет, а модернизировать почему-то будут лишь 60 кинозалов вместо планировавшихся 200...

Почувствуйте разницу, что называется...

А ведь даже постепенное открытие залов, кинозалов, музеев с ограничениями на вход и рассадку не решает проблем. И так не самая прибыльная отрасль становится окончательно нерентабельной. Поддержки же практически нет.

Почему же не воспользоваться пандемией и не дать субсидии учреждениям культуры, выдать гранты на новые постановки или написание новых произведений, реконструировать закрытые залы и здания, отправить на обучение сотрудников в сфере культуры? Ведь так можно и людей и занятость поддержать, и отрасль вывести на новый уровень. Иначе ещё несколько месяцев простоя без помощи и мы рискуем российскую культуру не то, что не обновить, но и в значительной части потерять...

Как-то неожиданно придется, пожалуй, включиться в скандальную дискуссию о новом главном редакторе «Ведомостей». Все же это издание с момента основания ценилось именно за свои стандарты работы с источниками. И ловить его авторов на плагиате — совсем не то, чем мы хотели бы заниматься в процессе чтения статей. Особенно, когда речь идет непосредственно о текстах самого г-на Шмарова.

Сегодняшняя колонка главреда «Ведомостей» нас особенно впечатлила. Ну посмотрите – Шмаров берет и плагиатит всю нашу подборку высказываний государственных мужей о структурных реформах, изложенную в понедельничном посте. Слово в слово. И даже вывод после нее. И, разумеется, без ссылки на канал «Бла-бла-номика».

Ну как же так? — хочется спросить пока еще уважаемое издание и лично главного редактора. Воровство текстов и идей — это новая политика федеральной деловой газеты? Или это новые стандарты российской журналистики?

Сегодняшняя колонка главреда «Ведомостей» нас особенно впечатлила. Ну посмотрите – Шмаров берет и плагиатит всю нашу подборку высказываний государственных мужей о структурных реформах, изложенную в понедельничном посте. Слово в слово. И даже вывод после нее. И, разумеется, без ссылки на канал «Бла-бла-номика».

Ну как же так? — хочется спросить пока еще уважаемое издание и лично главного редактора. Воровство текстов и идей — это новая политика федеральной деловой газеты? Или это новые стандарты российской журналистики?

{kind=link}

Согласно данным онлайн-касс ИТ-компании «Эвотор» к 12 июля доля работающих малых и средних предприятий в России выросла до 82,6% от уровня начала марта, а выручка МСБ приблизилась к 94% от показателя до пандемии коронавируса. Может быть…

Вот только доля работающих предприятий рассчитывается от общего числа существующих компаний. А общее число субъектов МСБ продолжает тоже сокращаться.

По данным единого реестра субъектов малого и среднего предпринимательства, по состоянию на 10 июля 2020 г. фиксируется спад в числе субъектов МСБ до 6,05 млн единиц (-2,6% по сравнению с аналогичной датой 2019 г.). При этом по сравнению с микропредприятиями число малых и средних предприятий уже сокращается гораздо более существенными темпами — на 9,4% и на 7,2% соответственно.

Спад в числе малых предприятий наблюдается почти во всех регионах (в 81 субъекте РФ!). Число средних предприятий сократилось особенно резко в отдельных регионах: более чем на четверть в республиках Калмыкия, Бурятия и Тыва.

Одновременно занятость в сегменте МСБ упала за тот же период на 2,4% в годовом выражении (-375,3 тыс. человек).

Ещё две мысли приходят на ум, глядя на эти тенденции. Во-первых, неплохой отскок может быть лишь результатом отложенного спроса, скопившегося за время самоизоляции. А значит, важно внимательно наблюдать за тем, что будет дальше — радоваться пока рано. Во-вторых, более заметные проблемы в среднем бизнесе указывают на сложную ситуацию в крупном, являющемся важным заказчиком для среднего. Так что надо и при оказании поддержки не забывать смотреть, кто и кого за собой тянет. Без этого помощь может оказаться не столь эффективной, как хотелось бы.

Вот только доля работающих предприятий рассчитывается от общего числа существующих компаний. А общее число субъектов МСБ продолжает тоже сокращаться.

По данным единого реестра субъектов малого и среднего предпринимательства, по состоянию на 10 июля 2020 г. фиксируется спад в числе субъектов МСБ до 6,05 млн единиц (-2,6% по сравнению с аналогичной датой 2019 г.). При этом по сравнению с микропредприятиями число малых и средних предприятий уже сокращается гораздо более существенными темпами — на 9,4% и на 7,2% соответственно.

Спад в числе малых предприятий наблюдается почти во всех регионах (в 81 субъекте РФ!). Число средних предприятий сократилось особенно резко в отдельных регионах: более чем на четверть в республиках Калмыкия, Бурятия и Тыва.

Одновременно занятость в сегменте МСБ упала за тот же период на 2,4% в годовом выражении (-375,3 тыс. человек).

Ещё две мысли приходят на ум, глядя на эти тенденции. Во-первых, неплохой отскок может быть лишь результатом отложенного спроса, скопившегося за время самоизоляции. А значит, важно внимательно наблюдать за тем, что будет дальше — радоваться пока рано. Во-вторых, более заметные проблемы в среднем бизнесе указывают на сложную ситуацию в крупном, являющемся важным заказчиком для среднего. Так что надо и при оказании поддержки не забывать смотреть, кто и кого за собой тянет. Без этого помощь может оказаться не столь эффективной, как хотелось бы.

{kind=link}