В данном случае абсолютно согласен с экспертами Bank of America: доходность по рублевым инструментам сегодня действительно весьма высока.

Давайте прикинем.

ОФЗ сегодня позволяют получить доходность порядка 8% годовых. Отлично. Значительное количество ликвидных и вполне надежных корпоратов - 9-10%, в рубле.

Допустим, мы покупаем эти бумаги на три года. В итоге, особенно с учетом сложного процента, мы получаем доходность более 30%.

С учетом ожидаемой за это время инфляции приблизительно 10-15% (3,5-5 годовых), реальная доходность - более 15%.

Плохо ли?

Упадет ли рубль за это время на 30 и более процентов? Вопрос творческий, никто этого знать не может.

Мы тут с вами не знаем, чего ждать в ноябре-декабре, какие «добрые вести» прилетят от славных «друзей» из Вашингтона. Однако на значительный промежуток времени можно по крайней мере строить модели. Правда, основанные на СЕГОДНЯШНИХ данных.

Минфин наш полагает, что справедливый курс рубля сегодня 50, Дойче Банк - 60.

Логика в их словах есть: и состояние торгового баланса, и ЗВР, и профицитный бюджет, и цена на энергоносители - все в копилку.

Можно сколько угодно спекулировать на фьючерсах в обратную сторону используя иные краткосрочные факторы и тренды, но в целом надо понимать, что макроэкономически у РФ, кроме темпов роста, гиперконцентрации бизнеса в руках государства и абсолютной зависимости от цен на нефть, все ок.

Так что рубль в долгую, если цены на нефть сильно не упадут, а санкционное давление не примет совсем уж удручающие формы (хотя здесь возможно все), вполне может и укрепиться.

И тогда 10% годовая доходность в ликвидных и надежных рублевых бумагах - вполне прилично.

А ведь есть еще и джанки, портфель по которым может давать и 15, и даже 18 годовых. Да, это рискованно. Но статистика, как ни странно, за вложения в джанки. Впрочем, об этой теме очень серьезно поговорим на днях.

Так что, несмотря на санкции, стрессы, желание как можно быстрее избавиться от всего, от чего потом плохо спится, вложения в российские долговые инструменты лично мне видятся вполне (при определенных обстоятельствах) интересными.

Будет желание обсудить - welcome.

https://www.profinance.ru/news/2018/10/09/bp0z-ofz-vyglyadyat-privlekatelno-dazhe-s-uchetom-stsenariya-zhestkikh-sanktsij-bank-.html

Давайте прикинем.

ОФЗ сегодня позволяют получить доходность порядка 8% годовых. Отлично. Значительное количество ликвидных и вполне надежных корпоратов - 9-10%, в рубле.

Допустим, мы покупаем эти бумаги на три года. В итоге, особенно с учетом сложного процента, мы получаем доходность более 30%.

С учетом ожидаемой за это время инфляции приблизительно 10-15% (3,5-5 годовых), реальная доходность - более 15%.

Плохо ли?

Упадет ли рубль за это время на 30 и более процентов? Вопрос творческий, никто этого знать не может.

Мы тут с вами не знаем, чего ждать в ноябре-декабре, какие «добрые вести» прилетят от славных «друзей» из Вашингтона. Однако на значительный промежуток времени можно по крайней мере строить модели. Правда, основанные на СЕГОДНЯШНИХ данных.

Минфин наш полагает, что справедливый курс рубля сегодня 50, Дойче Банк - 60.

Логика в их словах есть: и состояние торгового баланса, и ЗВР, и профицитный бюджет, и цена на энергоносители - все в копилку.

Можно сколько угодно спекулировать на фьючерсах в обратную сторону используя иные краткосрочные факторы и тренды, но в целом надо понимать, что макроэкономически у РФ, кроме темпов роста, гиперконцентрации бизнеса в руках государства и абсолютной зависимости от цен на нефть, все ок.

Так что рубль в долгую, если цены на нефть сильно не упадут, а санкционное давление не примет совсем уж удручающие формы (хотя здесь возможно все), вполне может и укрепиться.

И тогда 10% годовая доходность в ликвидных и надежных рублевых бумагах - вполне прилично.

А ведь есть еще и джанки, портфель по которым может давать и 15, и даже 18 годовых. Да, это рискованно. Но статистика, как ни странно, за вложения в джанки. Впрочем, об этой теме очень серьезно поговорим на днях.

Так что, несмотря на санкции, стрессы, желание как можно быстрее избавиться от всего, от чего потом плохо спится, вложения в российские долговые инструменты лично мне видятся вполне (при определенных обстоятельствах) интересными.

Будет желание обсудить - welcome.

https://www.profinance.ru/news/2018/10/09/bp0z-ofz-vyglyadyat-privlekatelno-dazhe-s-uchetom-stsenariya-zhestkikh-sanktsij-bank-.html

ProFinance.Ru

ОФЗ выглядят привлекательно даже с учетом сценария жестких санкций - Bank of America

В Bank of America отмечают, что в результате недавней распродажи ОФЗ оказались весьма дешевы и привлекательны, даже с учетом сценария жестких санкций. «Негативные ожидания уже учтены в ценах», - пишут аналитики банка Владимир Осаковский и Габриэль Фоа. -…

Джордано Бруно выявил, что земля круглая, Николай Коперник - что земля вертится. Дмитрий Анатольевич со своей стороны выявил, что по всему миру идет технологический прогресс. Прозорливый у нас премьер, однако. Зоркий наш Сокол!

@bitkogan

https://t.iss.one/economika/10938

@bitkogan

https://t.iss.one/economika/10938

Telegram

Экономика

Медведев выявил беспрецедентные темпы технологического прогресса в мире, он вынуждает к изменениям в стратегии развития РФ. Технологическая модернизация экономики обеспечит прорывной рост, уверен он.

Иногда даже не знаешь, что сказать - до такой степени янки очаровательны и неповторимы в своей непосредственности.

Ребята начинают торговые войны. Правильно они делают или не правильно - вопрос второй, в данном случае.

Однако сама постановка вопроса - песня! Злые и коварные китайцы опустили свой юань на 10%.

Да как они посмели?!

Просвещенное человечество им говорит - укрепляйте юань, а то трудно, понимаешь, конкурировать с вами.

Они же, отщепенцы, его девальвируют. Забыли китайские товарищи святое правило: получили по щеке - подставьте вторую.

На это хочется ответить старым добрым анекдотом: а дустом не пробовали?

@bitkogan

https://www.vestifinance.ru/articles/108180

Ребята начинают торговые войны. Правильно они делают или не правильно - вопрос второй, в данном случае.

Однако сама постановка вопроса - песня! Злые и коварные китайцы опустили свой юань на 10%.

Да как они посмели?!

Просвещенное человечество им говорит - укрепляйте юань, а то трудно, понимаешь, конкурировать с вами.

Они же, отщепенцы, его девальвируют. Забыли китайские товарищи святое правило: получили по щеке - подставьте вторую.

На это хочется ответить старым добрым анекдотом: а дустом не пробовали?

@bitkogan

https://www.vestifinance.ru/articles/108180

Решил не ждать 67-68.

Закрываю позицию по USD / RUB c небольшим убытком. 66,6 открылся. 66,5 закрылся. Не беда.

Нефть растет, в мире возможно будет коррекция вверх.

Лучше переждать.

Закрываю позицию по USD / RUB c небольшим убытком. 66,6 открылся. 66,5 закрылся. Не беда.

Нефть растет, в мире возможно будет коррекция вверх.

Лучше переждать.

Очень интересный день.

Рубль, по идее, должен был укрепляться. Он и укрепился, но крайне незначительно.

Растущая цена на нефть, очевидно, роли не играет.

Что происходит?

Основное: нервозность китайского рынка и опасения продолжения падения цен на акции в США.

И, что крайне серьезно, уже несколько дней растущая доходность по UST.

Доходности растут очень сильно, что настораживает инвесторов (об этом чуть позже напишу подробнее).

А пока думаю, не восстановить ли позицию против рубля на фьючерсных контрактах USD long - RUB short.

@bitkogan

Рубль, по идее, должен был укрепляться. Он и укрепился, но крайне незначительно.

Растущая цена на нефть, очевидно, роли не играет.

Что происходит?

Основное: нервозность китайского рынка и опасения продолжения падения цен на акции в США.

И, что крайне серьезно, уже несколько дней растущая доходность по UST.

Доходности растут очень сильно, что настораживает инвесторов (об этом чуть позже напишу подробнее).

А пока думаю, не восстановить ли позицию против рубля на фьючерсных контрактах USD long - RUB short.

@bitkogan

Я, кстати говоря, также считаю маловероятным введение слишком жестких санкций.

На мой взгляд, сегодняшние опасения и страхи значительно больше, чем те реальные события, которые произойдут. Допустим, попросят ряд банков закрыть корр счета в долларах (они смогут продолжать работать через запасливо приобретённые другие банки). Запретят резидентам США владеть российскими долговыми инструментами или, что более вероятно, приобретать новые выпуски.

Введут дополнительные санкции против ряда физических лиц и организаций.

Плохо, но не смертельно.

Запрет на приобретение российской нефти и газа никто вводить не собирается. Замораживать корр счета наших банков или компаний - не будут.

По вторичным санкциям могут начудить, чтоб остальные нас обходили, как чумных. Могут «наехать» еще на ряд российских бизнес структур.

Все это неприятно, но не последний день Помпеи.

Заставляет задуматься другое.

Как наши станут реагировать?

Судя по последним высказываниям Президента, терпение, похоже, уже на исходе. При этом надо понимать: воевать всерьез никто, разумеется, не хочет. Однако можно предположить, что количество горячих точек в мире (вдруг) начнет расти.

Да и Воронежу, как обычно, придется несладко. Бить своих, чтобы чужие боялись, мы умеем.

@bitkogan

https://www.finanz.ru/novosti/aktsii/Fitch-schitaet-maloveroyatnym-vvedenie-zhestkikh-sankciy-v-otnoshenii-rossiyskikh-bankov-1027601266

На мой взгляд, сегодняшние опасения и страхи значительно больше, чем те реальные события, которые произойдут. Допустим, попросят ряд банков закрыть корр счета в долларах (они смогут продолжать работать через запасливо приобретённые другие банки). Запретят резидентам США владеть российскими долговыми инструментами или, что более вероятно, приобретать новые выпуски.

Введут дополнительные санкции против ряда физических лиц и организаций.

Плохо, но не смертельно.

Запрет на приобретение российской нефти и газа никто вводить не собирается. Замораживать корр счета наших банков или компаний - не будут.

По вторичным санкциям могут начудить, чтоб остальные нас обходили, как чумных. Могут «наехать» еще на ряд российских бизнес структур.

Все это неприятно, но не последний день Помпеи.

Заставляет задуматься другое.

Как наши станут реагировать?

Судя по последним высказываниям Президента, терпение, похоже, уже на исходе. При этом надо понимать: воевать всерьез никто, разумеется, не хочет. Однако можно предположить, что количество горячих точек в мире (вдруг) начнет расти.

Да и Воронежу, как обычно, придется несладко. Бить своих, чтобы чужие боялись, мы умеем.

@bitkogan

https://www.finanz.ru/novosti/aktsii/Fitch-schitaet-maloveroyatnym-vvedenie-zhestkikh-sankciy-v-otnoshenii-rossiyskikh-bankov-1027601266

finanz.ru

Fitch считает маловероятным введение жестких санкций в отношении российских банков

Жесткий характер потенциальных новых санкций США в отношении российских банков, вероятно, будет смягчен в связи со стремлением избежать существенн...

Я понимаю, что, после прочтения некоторых заявлений властей, и зарплаты растут, и жизнь веселеет. А приглядишься: народ последнее закладывает-перезакладывает, все в долг просят, и практически никто не может вовремя отдать.

Предприятия не спешат обновлять оборудование. Экономика живет в основном на дорогой нефти и госзаказе.

И чего тогда импорту расцветать пышным цветом?

@bitkogan

https://t.iss.one/economika/10957

Предприятия не спешат обновлять оборудование. Экономика живет в основном на дорогой нефти и госзаказе.

И чего тогда импорту расцветать пышным цветом?

@bitkogan

https://t.iss.one/economika/10957

Telegram

Экономика

ЦБ сообщил о критическом падении импорта в РФ - до $63 млрд. в III кв. Эксперты сообщают, что это может быть признаком фальсификации данных о росте экономики и задавленного внутреннего спроса.

В последние дни на рынках наблюдается повышенная нервозность.

Признаюсь, и меня охватывают сомнения: держать ли, к примеру, позицию по USD (как защитную стратегию), или выходить из нее. Невозможно быть роботом, и невозможно всегда точно угадывать точки входа и выхода из позиции. Однако опыт - почти врожденное чувство ощущения опасности - говорит, что лучше перебдеть, чем недобдеть.

Растёт волатильность, увеличиваются опасения.

Основных причин, на мой взгляд, две.

Первая и наиболее существенная - сильный рост доходностей по UST.

Обратите внимание: за последние несколько дней доходности 30летних трежерей выросли с 3.2% до 3,45%, очень существенный рост. Доходности 10летних выросли с 3,08% до 3.25%, также крайне серьезное движение.

То есть цены на десятилетние, к примеру, облигации упали при этом на 1,6–1,7%.

Мы с вами должны понимать что UST - это, по сути своей, бенчмарк для всех, кто так или иначе вкладывается в долларовые или привязанные к доллару инструменты. Это, если хотите, основание пирамиды, фундамент дома.

Сотрясается основание, едет фундамент - всей конструкции несладко. При этом нужно осознавать, что все это предвещает дальнейшее ужесточение монетарной политики США. А следом продолжат ужесточать свою монетарную политику и европейцы, и канадцы, и англичане, и пр. Соответственно, деньги опять бегут с развивающихся рынков на развитые, а также с рынков акций на рынки облигаций.

Это то, о чем я предупреждал еще летом: в какой-то момент начнётся бегство активов из рисков в качество.

Одновременно идет сокращение баланса ФРС. Иначе говоря, ФРС потихоньку изымает ликвидность, когда-то предоставленную им во времена QE. Что, на мой взгляд, абсолютно верно в данной ситуации.

Это все с одной стороны.

А вот практика, как говорится, с другой стороны, еще более интересна.

На фоне таких по-настоящему тектонических сдвигов в основах, продолжается игра на рынке акций США. Продолжается ралли в нефти.

Продолжается безумство на рынке IPO (заранее предупреждаю: это в какой-то момент закончится для азартных ребят очень сурово).

То есть весь мир, извините сленг, начало серьезно колбасить.

На мой взгляд, то, что происходит, в итоге приведет к хорошему такому взрыву на макаронной фабрике. А именно, обвалятся фондовые рынки. Сперва развивающихся стран, потом и остальные. Просядут рынки коммодитиз. Развернется цена на недвижку (я про весь мир, не не про РФ: у нас она и так не особо в почете).

Когда все это произойдет?

Знать бы ... но это вряд ли случится одномоментно. Скорее, как некий достаточно длительный по времени процесс.

Какие индикаторы нам просигнализируют приближающуюся беду:

1. Пойдет дальнейшее укрепление доллара против остальных валют. Как индикатор - следим за валютными парами USD/EUR, GBP, CAD, CHF и др. Кстати, резкое укрепление CHF, GPY и ILS против других валют также не очень хороший сигнал.

2. Пойдет сильное нисходящее движение на рынке коммодитиз, особенно металлов. Следим за ценами на медь и сталь, алюминий и палладий.

3. Пойдет резкий рост цен на короткие и среднесрочные UST. Когда народ паникует - цены на трежерис, как на защитный инструмент, растут.

4. Пойдут новые просадки валют развивающихся стран.

5. Начнутся резкие движения на рынке нефти и золота, и не обязательно вниз.

Что может послужить поводом для грядущей встряски? Все что угодно. Рост ли доходностей десятилетних UST до 3,5-4 процентов? Геополитические события? Масштабные банкротства и дефолты? Торговые войны? Безответственные заявления ответственных политиков? Или все вместе?

Пока весь развитый мир, несмотря ни на что, в розовых очках эйфории, пока, как говорится, гуляем на кредитные.

Вот, собственно говоря все, что происходит в последнее время.

@bitkogan

Признаюсь, и меня охватывают сомнения: держать ли, к примеру, позицию по USD (как защитную стратегию), или выходить из нее. Невозможно быть роботом, и невозможно всегда точно угадывать точки входа и выхода из позиции. Однако опыт - почти врожденное чувство ощущения опасности - говорит, что лучше перебдеть, чем недобдеть.

Растёт волатильность, увеличиваются опасения.

Основных причин, на мой взгляд, две.

Первая и наиболее существенная - сильный рост доходностей по UST.

Обратите внимание: за последние несколько дней доходности 30летних трежерей выросли с 3.2% до 3,45%, очень существенный рост. Доходности 10летних выросли с 3,08% до 3.25%, также крайне серьезное движение.

То есть цены на десятилетние, к примеру, облигации упали при этом на 1,6–1,7%.

Мы с вами должны понимать что UST - это, по сути своей, бенчмарк для всех, кто так или иначе вкладывается в долларовые или привязанные к доллару инструменты. Это, если хотите, основание пирамиды, фундамент дома.

Сотрясается основание, едет фундамент - всей конструкции несладко. При этом нужно осознавать, что все это предвещает дальнейшее ужесточение монетарной политики США. А следом продолжат ужесточать свою монетарную политику и европейцы, и канадцы, и англичане, и пр. Соответственно, деньги опять бегут с развивающихся рынков на развитые, а также с рынков акций на рынки облигаций.

Это то, о чем я предупреждал еще летом: в какой-то момент начнётся бегство активов из рисков в качество.

Одновременно идет сокращение баланса ФРС. Иначе говоря, ФРС потихоньку изымает ликвидность, когда-то предоставленную им во времена QE. Что, на мой взгляд, абсолютно верно в данной ситуации.

Это все с одной стороны.

А вот практика, как говорится, с другой стороны, еще более интересна.

На фоне таких по-настоящему тектонических сдвигов в основах, продолжается игра на рынке акций США. Продолжается ралли в нефти.

Продолжается безумство на рынке IPO (заранее предупреждаю: это в какой-то момент закончится для азартных ребят очень сурово).

То есть весь мир, извините сленг, начало серьезно колбасить.

На мой взгляд, то, что происходит, в итоге приведет к хорошему такому взрыву на макаронной фабрике. А именно, обвалятся фондовые рынки. Сперва развивающихся стран, потом и остальные. Просядут рынки коммодитиз. Развернется цена на недвижку (я про весь мир, не не про РФ: у нас она и так не особо в почете).

Когда все это произойдет?

Знать бы ... но это вряд ли случится одномоментно. Скорее, как некий достаточно длительный по времени процесс.

Какие индикаторы нам просигнализируют приближающуюся беду:

1. Пойдет дальнейшее укрепление доллара против остальных валют. Как индикатор - следим за валютными парами USD/EUR, GBP, CAD, CHF и др. Кстати, резкое укрепление CHF, GPY и ILS против других валют также не очень хороший сигнал.

2. Пойдет сильное нисходящее движение на рынке коммодитиз, особенно металлов. Следим за ценами на медь и сталь, алюминий и палладий.

3. Пойдет резкий рост цен на короткие и среднесрочные UST. Когда народ паникует - цены на трежерис, как на защитный инструмент, растут.

4. Пойдут новые просадки валют развивающихся стран.

5. Начнутся резкие движения на рынке нефти и золота, и не обязательно вниз.

Что может послужить поводом для грядущей встряски? Все что угодно. Рост ли доходностей десятилетних UST до 3,5-4 процентов? Геополитические события? Масштабные банкротства и дефолты? Торговые войны? Безответственные заявления ответственных политиков? Или все вместе?

Пока весь развитый мир, несмотря ни на что, в розовых очках эйфории, пока, как говорится, гуляем на кредитные.

Вот, собственно говоря все, что происходит в последнее время.

@bitkogan

С нашей страной все весьма интересно и неоднозначно. С одной стороны, как я не раз писал ранее, макроэкономические показатели у нас вполне достойные: профицит бюджета и торгового баланса, низкий госдолг, растущие ЗВР. С другой стороны, есть очень серьезные опасения по новым санкциям в ноябре-декабре.

Ну и, как уже говорилось ранее, общий отток капитала с развивающихся рынков. При том, что у нас все гораздо стабильнее по финансам, отток этот касается и нас.

Не забываем, что монетарные власти очень многих стран вынуждены были резко поднять процентные ставки, борясь с кризисными явлениями.

Это еще сильнее бьет по экономическому росту в этих странах. Замедление экономического раста в развивающихся странах - тоже серьезный тригер для будущих потрясений.

США, поднимая процентные ставки, способствует перекачке капиталов из развивающихся рынков. Развивающиеся страны вынуждены, борясь с бегством инвесторов, поднимать ставки и ужесточать свои финансы. Итог: развивающиеся экономики начинают сильно тормозить. Их торможение в итоге очень сильно бьет уже по развитым экономикам, вгоняя и их в депрессию.

Вся эта текущая нервозность и рублю нашему в частности не дает вернуться на законные и предначертанные ему 50-60.

Добавляется у нас недоверие населения к заявлениям властей, что тоже не способствует релаксации.

Что в этой ситуации делаем?

Многое тут зависит от конкретных потребностей, от конкретной ситуации.

Для кого-то - необходимость выстроить максимально консервативную стратегию своих вложений, создать очень мощную защиту своим сбережениям.

Это возможно.

Для кого-то нынешняя ситуация - потрясающее время для поиска интересных возможностей для спекуляций. Психопатия одних - это возможности для других.

Однозначных решений нет.

Обращайтесь.

@bitkogan

Ну и, как уже говорилось ранее, общий отток капитала с развивающихся рынков. При том, что у нас все гораздо стабильнее по финансам, отток этот касается и нас.

Не забываем, что монетарные власти очень многих стран вынуждены были резко поднять процентные ставки, борясь с кризисными явлениями.

Это еще сильнее бьет по экономическому росту в этих странах. Замедление экономического раста в развивающихся странах - тоже серьезный тригер для будущих потрясений.

США, поднимая процентные ставки, способствует перекачке капиталов из развивающихся рынков. Развивающиеся страны вынуждены, борясь с бегством инвесторов, поднимать ставки и ужесточать свои финансы. Итог: развивающиеся экономики начинают сильно тормозить. Их торможение в итоге очень сильно бьет уже по развитым экономикам, вгоняя и их в депрессию.

Вся эта текущая нервозность и рублю нашему в частности не дает вернуться на законные и предначертанные ему 50-60.

Добавляется у нас недоверие населения к заявлениям властей, что тоже не способствует релаксации.

Что в этой ситуации делаем?

Многое тут зависит от конкретных потребностей, от конкретной ситуации.

Для кого-то - необходимость выстроить максимально консервативную стратегию своих вложений, создать очень мощную защиту своим сбережениям.

Это возможно.

Для кого-то нынешняя ситуация - потрясающее время для поиска интересных возможностей для спекуляций. Психопатия одних - это возможности для других.

Однозначных решений нет.

Обращайтесь.

@bitkogan

Forwarded from Канал Макро был взломан ботом

Мы живем в очень интересное время.

За последние 37 лет никто на рынке не оказывался в подобной ситуации.

2018 год может быть достаточно эпохальным и переломным. Парадигма, работавшая с 1981 года, больше не работает. Нам придется пересмотреть свое отношение к инвестиционным инструментам самого широкого класса, начиная от акций и заканчивая недвижимостью.

Как мы говорили ранее, не только ФРС, но и другие мировые центробанки начали повышать ставки и ужесточать монетарную политику. Так в 2018 году, видимо, закончился один из самых долгих циклов снижения ставок в мире.

Более длинным был только цикл, длившийся порядка 200 (!) лет с середины 15-го века.

Начало последнему циклу снижения ставок положил глава ФРС Пол Волкер, когда в июле 1981 года для борьбы с инфляцией поднял ключевую ставку до 20%. Рост цен удалось победить, и ставку начали снижать, а вместе с ней начали падать и доходности облигаций. Минимум по 10-летним государственным облигациям США был зафиксирован в июле 2016 года на отметке 1,36% годовых.

Таким образом, больше 35 лет мир жил в эпоху, когда из года в год ставки в мире падали. Постоянное снижение уровней безрисковых доходностей влияло на все инвестиционные активы - акций, облигации, даже недвижимость.

Такие исторические циклы роста и падения ставок достаточно длинные, и обычно длятся от 20 до 40 лет.

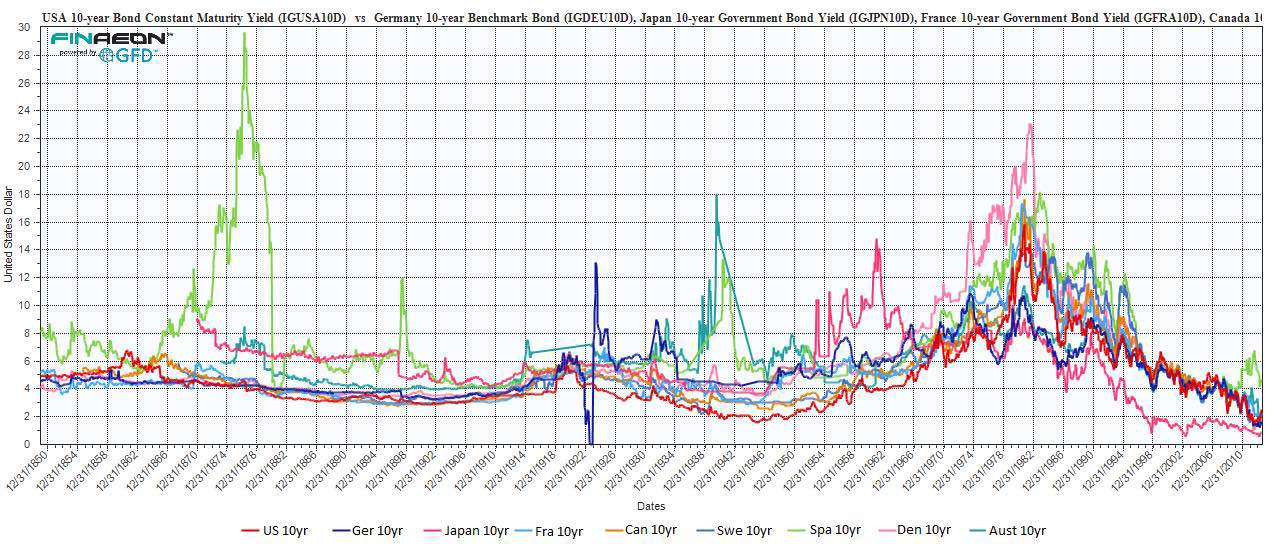

На графике👇🏻можно увидеть доходности десятилетних облигаций разных стран с 1850 года.

Как видите, эти циклы не индивидуальны для отдельных экономик. Когда кто-то повышает ставки в своей стране, вы вынуждены ужесточать монетарную политику и у себя, чтобы, как минимум, не столкнуться с масштабным оттоком капитала. А в крайнем случае рынок сделает все за вас. Если исключить влияние войн и локальных кризисов, в разных странах ставки двигаются практически идентично.

Последний раз в нашем положении оказывались жители 1947 года. Тот цикл роста ставок продлился 34 года.

Сколько продлится этот? Что делать в текущей ситуации?

Этим мы открываем цикл (смешно) постов о 700-летней мировой истории ставок с хештегом #Yield_history и постараемся понять, как вести себя в новых условиях.

За последние 37 лет никто на рынке не оказывался в подобной ситуации.

2018 год может быть достаточно эпохальным и переломным. Парадигма, работавшая с 1981 года, больше не работает. Нам придется пересмотреть свое отношение к инвестиционным инструментам самого широкого класса, начиная от акций и заканчивая недвижимостью.

Как мы говорили ранее, не только ФРС, но и другие мировые центробанки начали повышать ставки и ужесточать монетарную политику. Так в 2018 году, видимо, закончился один из самых долгих циклов снижения ставок в мире.

Более длинным был только цикл, длившийся порядка 200 (!) лет с середины 15-го века.

Начало последнему циклу снижения ставок положил глава ФРС Пол Волкер, когда в июле 1981 года для борьбы с инфляцией поднял ключевую ставку до 20%. Рост цен удалось победить, и ставку начали снижать, а вместе с ней начали падать и доходности облигаций. Минимум по 10-летним государственным облигациям США был зафиксирован в июле 2016 года на отметке 1,36% годовых.

Таким образом, больше 35 лет мир жил в эпоху, когда из года в год ставки в мире падали. Постоянное снижение уровней безрисковых доходностей влияло на все инвестиционные активы - акций, облигации, даже недвижимость.

Такие исторические циклы роста и падения ставок достаточно длинные, и обычно длятся от 20 до 40 лет.

На графике👇🏻можно увидеть доходности десятилетних облигаций разных стран с 1850 года.

Как видите, эти циклы не индивидуальны для отдельных экономик. Когда кто-то повышает ставки в своей стране, вы вынуждены ужесточать монетарную политику и у себя, чтобы, как минимум, не столкнуться с масштабным оттоком капитала. А в крайнем случае рынок сделает все за вас. Если исключить влияние войн и локальных кризисов, в разных странах ставки двигаются практически идентично.

Последний раз в нашем положении оказывались жители 1947 года. Тот цикл роста ставок продлился 34 года.

Сколько продлится этот? Что делать в текущей ситуации?

Этим мы открываем цикл (смешно) постов о 700-летней мировой истории ставок с хештегом #Yield_history и постараемся понять, как вести себя в новых условиях.

{kind=link}

Совсем недавно писал о том, что сейчас рынки охватывает все большая нервозность на фоне роста доходностей по американским казначейским облигациям.

Сегодня ситуация стабилизируется: доходность при этом существенно не меняется. К примеру, по 10-летним treasuries она составляет 3.2%, по 30-летним – 3.4%. Как следствие, вслед за государственными поползли вверх доходности корпоратов.

@bitkogan

Сегодня ситуация стабилизируется: доходность при этом существенно не меняется. К примеру, по 10-летним treasuries она составляет 3.2%, по 30-летним – 3.4%. Как следствие, вслед за государственными поползли вверх доходности корпоратов.

@bitkogan

Отмечу, что текущий восходящий тренд в «трежерях», как мы привыкли их ласково называть, начался в середине августа текущего года. И здесь вполне уместны вопросы: как долго и до какого предела это будет продолжаться? Во-первых, это зависит от тех темпов, которых будет придерживаться ФРС в вопросе повышения ключевой ставки. В Bloomberg я вижу, что рынок ожидает еще как минимум 5 повышений, последнее из которых придется на 4 квартал 2019 г. Ставка к тому времени может составить 3.1%.

@bitkogan

@bitkogan

Если следовать этой логике, то доходность госбондов США должна расти и дальше. Но будет ли? До определенного уровня – да. А вот затем начнется самое интересное: в какой-то момент доходность достигнет некоей предельной точки, при которой инвесторам будет интересней и выгодней покупать высоконадежные инструменты с хорошей доходностью, такие как US treasuries, чем дальше играть во все более и более опасную игру под названием «покупка американских акций». Сколько это будет? Может быть, 3.6% или 4.0% - этот вопрос не является для меня принципиальным. Важнее видеть эту тенденцию, осознавать последствия, просчитать риски.

Обратите внимание на график. Рост фондового рынка, как правило, происходит на фоне падения доходности гособлигаций и наоборот. В последнее время доходность растет скачкообразно, а индекс S&P растет поступательно вверх. Есть у меня опасения, что в какой-то момент эти две линии пересекутся, что будет ознаменовано падением фондового рынка. Кстати, определенные технические сигналы об этом приходят уже сейчас.

@bitkogan

Обратите внимание на график. Рост фондового рынка, как правило, происходит на фоне падения доходности гособлигаций и наоборот. В последнее время доходность растет скачкообразно, а индекс S&P растет поступательно вверх. Есть у меня опасения, что в какой-то момент эти две линии пересекутся, что будет ознаменовано падением фондового рынка. Кстати, определенные технические сигналы об этом приходят уже сейчас.

@bitkogan