Во время кризиса я нахожу полезным напомнить себе о фундаментальных принципах в инвестировании, которые действуют вне зависимости от текущего положения дел в стране и мире.

Эти принципы - не аксиомы, и у каждого могут быть свои. В серии постов я лишь поделюсь набором основных принципов, которые сложились в голове за более 10 лет учебы и работы в финансах. По каждому из принципов я приведу примеры, применимые к Беларуси.

Начнём с первого принципа.

Ваше долгосрочное финансовое благополучие зависит в основном от (а) разницы между вашими доходами от трудовой деятельности/бизнеса и расходами, и от того (б) исчезнут ли ваши сбережения по какой-то причине до того, как вы их сможете потратить на то, что копили – будь то по вашей глупости (казино, форекс, трейдинг, все сбережения в BYN) или вынужденно (проблемы со здоровьем). Состав вашего инвестиционного портфеля - тоже фактор, но, как правило, не самый важный.

Наверное, многим странно такое слышать от финансиста. Однако, я действительно считаю, что если вы стабильно делаете существенные сбережения и совсем уж не сглупите со своими инвестициями – в конечном итоге то, какой процент сбережений вы положили под подушку/на депозит, a какой в облигации/ акции и т.д. хоть и сыграет роль, но не решающую. Из бедного богатым это вас не сделает (и наоборот). Средний белорус с зарплатой в 500 и расходами в 450 никогда не догонит по размеру капитала айтишника, который получает в разы больше и откладывает половину зарплаты на депозит (да и даже под подушку). Айтишнику достаточно не проиграть это депозит в казино и тд - и он будет недосягаем, хоть его сбережения и будут немного терять покупательную способность, если депозитные ставки будут ниже инфляции.

Поэтому большую часть времени и сил должно занимать получение образования, навыков, приобретение опыта, полезных контактов и т.д. Иными словами, увеличение человеческого и социального капитала - доходность тут в долгосрочном периоде гораздо выше, чем у 99.9% инвестиционных портфелей.

Однозначно стоит потратить время на самообразование по инвестициям, чтобы избежать ошибок и сформировать инвестиционную стратегию. Но если вы каждый день полдня сидите и думаете о своих инвестициях, и что с рынками и ценой на нефть - при том, что финансы это не ваша профессия или хобби – вы делаете что-то неправильно.

Исключение: если у вас уже есть крупная сумма денег (накопленная/наследство и т.д), и вы собираетесь ее вложить и жить на проценты/дивиденды. Тогда ваше благополучие действительно будет зависеть от состава портфеля. Но сумма должна быть очень большой, а ваши запросы сравнительно скромными. Например, есть «правило 4%» (https://bit.ly/393E3Yg) – на основании доходностей разных классов активов исторически было возможно создать портфель, снимать с него 4% каждый год и жить на них, по сути без риска того, что портфель уйдёт в ноль

Применительно к белорусским реалиям это значит, что даже чтобы иметь пресловутые «по 500» дивидендов и процентов ежемесячно - у вас должен быть капитал в размере $150,000 (а то и больше, с учетом налогов, а также снижения процентных ставок в последнее время). Даже с капиталом в $1 млн. вы реалистично можете рассчитывать жить на максимум $3,000 в месяц. Есть движение "фругалистов" (англ. frugal - "бережливый") - людей, которые хорошо зарабатывают в первые 10-15 лет карьеры, уходят на пенсию и скромно живут на проценты/дивиденды с портфеля. Один из известных примеров - https://bit.ly/3d4HwJo. Но очевидно, что мало у кого есть и возможность, и желание выбрать такой путь.

Таким образом, если у вас нет большого стартового капитала, то куда-то вложить свои небольшие накопления и жить припеваючи на дивиденды или проценты вы не сможете. Если кто-то утверждает вам обратное и предлагает занести ему деньги - это верный признак мошенника.

Итак, принцип 1. Не стоит надеяться разбогатеть за счет инвестиций в финансовые инструменты и тратить на них много сил и времени - куда важнее избежать откровенно плохих способов вложения сбережений, а большую часть усилий тратить на то, чтобы размер и норма ваших сбережений росли.

Эти принципы - не аксиомы, и у каждого могут быть свои. В серии постов я лишь поделюсь набором основных принципов, которые сложились в голове за более 10 лет учебы и работы в финансах. По каждому из принципов я приведу примеры, применимые к Беларуси.

Начнём с первого принципа.

Ваше долгосрочное финансовое благополучие зависит в основном от (а) разницы между вашими доходами от трудовой деятельности/бизнеса и расходами, и от того (б) исчезнут ли ваши сбережения по какой-то причине до того, как вы их сможете потратить на то, что копили – будь то по вашей глупости (казино, форекс, трейдинг, все сбережения в BYN) или вынужденно (проблемы со здоровьем). Состав вашего инвестиционного портфеля - тоже фактор, но, как правило, не самый важный.

Наверное, многим странно такое слышать от финансиста. Однако, я действительно считаю, что если вы стабильно делаете существенные сбережения и совсем уж не сглупите со своими инвестициями – в конечном итоге то, какой процент сбережений вы положили под подушку/на депозит, a какой в облигации/ акции и т.д. хоть и сыграет роль, но не решающую. Из бедного богатым это вас не сделает (и наоборот). Средний белорус с зарплатой в 500 и расходами в 450 никогда не догонит по размеру капитала айтишника, который получает в разы больше и откладывает половину зарплаты на депозит (да и даже под подушку). Айтишнику достаточно не проиграть это депозит в казино и тд - и он будет недосягаем, хоть его сбережения и будут немного терять покупательную способность, если депозитные ставки будут ниже инфляции.

Поэтому большую часть времени и сил должно занимать получение образования, навыков, приобретение опыта, полезных контактов и т.д. Иными словами, увеличение человеческого и социального капитала - доходность тут в долгосрочном периоде гораздо выше, чем у 99.9% инвестиционных портфелей.

Однозначно стоит потратить время на самообразование по инвестициям, чтобы избежать ошибок и сформировать инвестиционную стратегию. Но если вы каждый день полдня сидите и думаете о своих инвестициях, и что с рынками и ценой на нефть - при том, что финансы это не ваша профессия или хобби – вы делаете что-то неправильно.

Исключение: если у вас уже есть крупная сумма денег (накопленная/наследство и т.д), и вы собираетесь ее вложить и жить на проценты/дивиденды. Тогда ваше благополучие действительно будет зависеть от состава портфеля. Но сумма должна быть очень большой, а ваши запросы сравнительно скромными. Например, есть «правило 4%» (https://bit.ly/393E3Yg) – на основании доходностей разных классов активов исторически было возможно создать портфель, снимать с него 4% каждый год и жить на них, по сути без риска того, что портфель уйдёт в ноль

Применительно к белорусским реалиям это значит, что даже чтобы иметь пресловутые «по 500» дивидендов и процентов ежемесячно - у вас должен быть капитал в размере $150,000 (а то и больше, с учетом налогов, а также снижения процентных ставок в последнее время). Даже с капиталом в $1 млн. вы реалистично можете рассчитывать жить на максимум $3,000 в месяц. Есть движение "фругалистов" (англ. frugal - "бережливый") - людей, которые хорошо зарабатывают в первые 10-15 лет карьеры, уходят на пенсию и скромно живут на проценты/дивиденды с портфеля. Один из известных примеров - https://bit.ly/3d4HwJo. Но очевидно, что мало у кого есть и возможность, и желание выбрать такой путь.

Таким образом, если у вас нет большого стартового капитала, то куда-то вложить свои небольшие накопления и жить припеваючи на дивиденды или проценты вы не сможете. Если кто-то утверждает вам обратное и предлагает занести ему деньги - это верный признак мошенника.

Итак, принцип 1. Не стоит надеяться разбогатеть за счет инвестиций в финансовые инструменты и тратить на них много сил и времени - куда важнее избежать откровенно плохих способов вложения сбережений, а большую часть усилий тратить на то, чтобы размер и норма ваших сбережений росли.

Мои фундаментальные принципы инвестирования: принцип 2.

Не cтоит нести на фондовый рынок все сбережения или деньги, которые могут вам понадобиться в любой момент. Как только у вас появляются сбережения – оптимально сначала большую их часть потратить на накопление «подушки безопасности» - например, в форме наличных или отзывного депозита. Поломка бытовой техники, проблемы со здоровьем, потеря работы – она для этого. Ее размер индивидуален - в среднем рекомендуется минимум 3-6 месяцев ваших расходов (https://vgi.vg/2U9pWwC).

Преимущества такого подхода видны особенно сейчас: когда рынки летят вниз, и многие теряют работу/прибыль от бизнеса – такая подушка очень кстати. А те, у кого все сбережения на фондовом рынке, часто вынуждены продавать ценные бумаги с большими убытками.

Это не значит, что об инвестициях на фондовом рынке нужно забыть, пока не накопишь «подушку». Параллельно с её накоплением вполне можно потренироваться на небольших суммах, чтобы получить опыт, посмотреть, как это работает, и протестировать свою реакцию на взлеты и падения рынков. Например, в Германии существует возможность с минимальными комиссиями инвестировать от 25 евро в месяц в ETF (биржевые индексные фонды акций, облигаций и т.д.).

В Беларуси, к сожалению, такой возможности пока что нет, однако, можно, например, инвестировать от 10 BYN/USD в облигации белорусских эмитентов через Ласерту (https://bit.ly/2Uv8vpg). Для иностранных ценных бумаг и ETF у белоруccкого инвестора «на попробовать» есть, например, вариант криптобиржи currency.com, который привлекателен с точки зрения налоговых льгот. Однако, это не совсем то же самое, что инвестировать в акции, облигации или ETF, и несет дополнительные риски – что хорошо описано вот тут https://bit.ly/2Wy2YAW.

Итак, принцип 2. Перед тем как нести сбережения на фондовый рынок, следует сначала скопить подушку безопасности. Пока она не накоплена, инвестиции на фондовом рынке лучше ограничить небольшими суммами.

Не cтоит нести на фондовый рынок все сбережения или деньги, которые могут вам понадобиться в любой момент. Как только у вас появляются сбережения – оптимально сначала большую их часть потратить на накопление «подушки безопасности» - например, в форме наличных или отзывного депозита. Поломка бытовой техники, проблемы со здоровьем, потеря работы – она для этого. Ее размер индивидуален - в среднем рекомендуется минимум 3-6 месяцев ваших расходов (https://vgi.vg/2U9pWwC).

Преимущества такого подхода видны особенно сейчас: когда рынки летят вниз, и многие теряют работу/прибыль от бизнеса – такая подушка очень кстати. А те, у кого все сбережения на фондовом рынке, часто вынуждены продавать ценные бумаги с большими убытками.

Это не значит, что об инвестициях на фондовом рынке нужно забыть, пока не накопишь «подушку». Параллельно с её накоплением вполне можно потренироваться на небольших суммах, чтобы получить опыт, посмотреть, как это работает, и протестировать свою реакцию на взлеты и падения рынков. Например, в Германии существует возможность с минимальными комиссиями инвестировать от 25 евро в месяц в ETF (биржевые индексные фонды акций, облигаций и т.д.).

В Беларуси, к сожалению, такой возможности пока что нет, однако, можно, например, инвестировать от 10 BYN/USD в облигации белорусских эмитентов через Ласерту (https://bit.ly/2Uv8vpg). Для иностранных ценных бумаг и ETF у белоруccкого инвестора «на попробовать» есть, например, вариант криптобиржи currency.com, который привлекателен с точки зрения налоговых льгот. Однако, это не совсем то же самое, что инвестировать в акции, облигации или ETF, и несет дополнительные риски – что хорошо описано вот тут https://bit.ly/2Wy2YAW.

Итак, принцип 2. Перед тем как нести сбережения на фондовый рынок, следует сначала скопить подушку безопасности. Пока она не накоплена, инвестиции на фондовом рынке лучше ограничить небольшими суммами.

Мои фундаментальные принципы инвестирования: принцип 3.

Не cтоит нести на фондовый рынок не только деньги, которые могут вам понадобиться в любой момент (см. принцип 2), но и деньги, которые вам понадобятся в ближайшие несколько лет. Копить на автомобиль через 3 года или даже на квартиру через 5-10 – для этого лучше подходят депозиты или гособлигации. С эмитентами корпоративных облигаций может случиться дефолт, а акции могут рухнуть как раз перед моментом планируемой покупки. В случае депозитов и гособлигаций риск потерять существенную часть денег ненулевой, но он все же гораздо ниже.

Инвестиции на фондовый рынке лучше всего делать, имея горизонт инвестирования от 15-20 лет. Например, если вы копите себе на пенсию. Или у вас маленькие дети, и вы копите им на учебу в университете и т.д. Когда у вас длинный горизонт планирования, а также нет единоразовой крупной траты в его конце (как в случае пенсии или учебы детей) – вам не так страшен кризис и резкое падение рынка. Например, если брать инвестиции на рынке акций США - на горизонте 15 лет исторически инвесторы всегда были в плюсе, даже если на 15-й год пришлось падение рынка (https://bit.ly/3a9WfRj).

Для белорусов долгосрочные инвестиции на международных фондовых рынках доступны через услуги доверительного управления белорусских банков (https://investor.of.by/feed/doveritelnoe-upravlenie) или открытие счета у некоторых иностранных брокеров (https://investor.of.by/feed/otkrytie-brokerskih-schetov-tarify-perevod-vyvod-sredstv). Про белорусские фондовые рынки (стоит ли инвестировать и в каком объёме) я расскажу в одном из следующих постов.

Итак, принцип 3. На фондовый рынок не стоит нести деньги, отложенные на большие покупки в ближайшие 2-3 или даже 5-10 лет. Инвестиции на фондовом рынке лучше всего подходят для долгосрочных накоплений (от 15-20 лет).

Не cтоит нести на фондовый рынок не только деньги, которые могут вам понадобиться в любой момент (см. принцип 2), но и деньги, которые вам понадобятся в ближайшие несколько лет. Копить на автомобиль через 3 года или даже на квартиру через 5-10 – для этого лучше подходят депозиты или гособлигации. С эмитентами корпоративных облигаций может случиться дефолт, а акции могут рухнуть как раз перед моментом планируемой покупки. В случае депозитов и гособлигаций риск потерять существенную часть денег ненулевой, но он все же гораздо ниже.

Инвестиции на фондовый рынке лучше всего делать, имея горизонт инвестирования от 15-20 лет. Например, если вы копите себе на пенсию. Или у вас маленькие дети, и вы копите им на учебу в университете и т.д. Когда у вас длинный горизонт планирования, а также нет единоразовой крупной траты в его конце (как в случае пенсии или учебы детей) – вам не так страшен кризис и резкое падение рынка. Например, если брать инвестиции на рынке акций США - на горизонте 15 лет исторически инвесторы всегда были в плюсе, даже если на 15-й год пришлось падение рынка (https://bit.ly/3a9WfRj).

Для белорусов долгосрочные инвестиции на международных фондовых рынках доступны через услуги доверительного управления белорусских банков (https://investor.of.by/feed/doveritelnoe-upravlenie) или открытие счета у некоторых иностранных брокеров (https://investor.of.by/feed/otkrytie-brokerskih-schetov-tarify-perevod-vyvod-sredstv). Про белорусские фондовые рынки (стоит ли инвестировать и в каком объёме) я расскажу в одном из следующих постов.

Итак, принцип 3. На фондовый рынок не стоит нести деньги, отложенные на большие покупки в ближайшие 2-3 или даже 5-10 лет. Инвестиции на фондовом рынке лучше всего подходят для долгосрочных накоплений (от 15-20 лет).

Мои фундаментальные принципы инвестирования: принцип 4.

Процесс составления инвестиционного портфеля состоит из двух компонентов: (1) рacпределение активов и (2) выбор активов.

Pacпределение активов (англ. Asset Allocation) – это то, в каких пропорциях вы инвестируете в классы активов (например, 60% акции, 30% облигации, 10% золото).

Выбор активов (англ. Security Selection) – это то, куда именно вы инвестируете в пределах одного класса активов. Например, в акции каких именно компаний или какие именно фонды вы покупаете на 60% портфеля, предназначенных для инвестиций в акции.

Принцип 4 будет относиться именно к распределению активов. Распределять активы по классам следует исходя из вашей склонности к риску. Упрощенно, если она высокая – то вы можете иметь большую долю портфеля в более рискованных классах активов (например, акциях) и наоборот.

Но как определить склонность к риску и выбрать исходя из нее оптимальное распределение активов? Есть простой и интуитивно понятный способ:

1. Выбрать различные портфели (каждый из которых может состоять как из одного класса активов, так и нескольких).

2. На исторических данных посмотреть, на сколько стоимость каждого портфеля максимально падала.

3. Решить для себя, какое максимальное падение портфеля будет для вас приемлемо (психологически или по каким-то другим причинам).

Вот тут https://bit.ly/2UIkGQH можно «поиграться» с различными портфелями на данных доходности с 1972 года.

Например, портфель 1 из 60% акций США, 30% долгосрочных гособлигаций США и 10% золота падал в этот период на максимум 27%. Портфель 2 с более высоким риском (100% в акциях небольших компаний США) падал аж на целых 57%. А портфель 3 с более низким риском (100% в краткосрочных гособлигациях США) падал не более чем на 4%.

Естественно, доходность по более рискованным портфелям была больше: у портфеля 2 - 12% годовых, у портфеля 1 - 10%, у портфеля 3 – всего 6%. Однако, чтобы получить 12% годовых инвестору с портфелем 2 нужно было «вытерпеть» падение на 57% в 2007-2009 годах.

Поэтому если вы готовы к падению на, скажем, «50% максимум», то вам он такой портфель не подойдет и лучше выбрать портфель 1, немного пожертвовав доходностью.

Главный минус этого подхода: доходность в прошлом не обязательно будет соответствовать доходности в будущем. Но в целом правило «более высокая доходность соответствует более высокому риску» работает, особенно в долгосрочном периоде.

Второй минус: вам может казаться что вы готовы потерять 50%, и вы выберете портфель, который падает максимум на 25%. Однако на самом деле, когда дойдет до падения портфеля всего на 20%, вы не выдержите и продадите все – поэтому с собой при ответе на вопрос «сколько я готов потерять» нужно быть максимально честным.

Итак, принцип 4. Нет единого оптимального для всех инвестиционного портфеля. Cоставляйте ваш инвестиционный портфель так, чтобы вы смогли выдержать даже самое большое его падение.

Процесс составления инвестиционного портфеля состоит из двух компонентов: (1) рacпределение активов и (2) выбор активов.

Pacпределение активов (англ. Asset Allocation) – это то, в каких пропорциях вы инвестируете в классы активов (например, 60% акции, 30% облигации, 10% золото).

Выбор активов (англ. Security Selection) – это то, куда именно вы инвестируете в пределах одного класса активов. Например, в акции каких именно компаний или какие именно фонды вы покупаете на 60% портфеля, предназначенных для инвестиций в акции.

Принцип 4 будет относиться именно к распределению активов. Распределять активы по классам следует исходя из вашей склонности к риску. Упрощенно, если она высокая – то вы можете иметь большую долю портфеля в более рискованных классах активов (например, акциях) и наоборот.

Но как определить склонность к риску и выбрать исходя из нее оптимальное распределение активов? Есть простой и интуитивно понятный способ:

1. Выбрать различные портфели (каждый из которых может состоять как из одного класса активов, так и нескольких).

2. На исторических данных посмотреть, на сколько стоимость каждого портфеля максимально падала.

3. Решить для себя, какое максимальное падение портфеля будет для вас приемлемо (психологически или по каким-то другим причинам).

Вот тут https://bit.ly/2UIkGQH можно «поиграться» с различными портфелями на данных доходности с 1972 года.

Например, портфель 1 из 60% акций США, 30% долгосрочных гособлигаций США и 10% золота падал в этот период на максимум 27%. Портфель 2 с более высоким риском (100% в акциях небольших компаний США) падал аж на целых 57%. А портфель 3 с более низким риском (100% в краткосрочных гособлигациях США) падал не более чем на 4%.

Естественно, доходность по более рискованным портфелям была больше: у портфеля 2 - 12% годовых, у портфеля 1 - 10%, у портфеля 3 – всего 6%. Однако, чтобы получить 12% годовых инвестору с портфелем 2 нужно было «вытерпеть» падение на 57% в 2007-2009 годах.

Поэтому если вы готовы к падению на, скажем, «50% максимум», то вам он такой портфель не подойдет и лучше выбрать портфель 1, немного пожертвовав доходностью.

Главный минус этого подхода: доходность в прошлом не обязательно будет соответствовать доходности в будущем. Но в целом правило «более высокая доходность соответствует более высокому риску» работает, особенно в долгосрочном периоде.

Второй минус: вам может казаться что вы готовы потерять 50%, и вы выберете портфель, который падает максимум на 25%. Однако на самом деле, когда дойдет до падения портфеля всего на 20%, вы не выдержите и продадите все – поэтому с собой при ответе на вопрос «сколько я готов потерять» нужно быть максимально честным.

Итак, принцип 4. Нет единого оптимального для всех инвестиционного портфеля. Cоставляйте ваш инвестиционный портфель так, чтобы вы смогли выдержать даже самое большое его падение.

Мои фундаментальные принципы инвестирования: принцип 5.

Напомню из предыдущего поста, что процесс составления инвестиционного портфеля состоит из двух компонентов: (1) рacпределение активов и (2) выбор активов.

Pacпределение активов (англ. Asset Allocation) – это то, в каких пропорциях вы инвестируете в классы активов (например, 60% акции, 30% облигации, 10% золото).

Выбор активов (англ. Security Selection) – это то, куда именно вы инвестируете в пределах одного класса активов.

Например, в акции каких именно компаний или какие именно фонды вы покупаете на 60% портфеля, предназначенных для инвестиций в акции.

Принцип 5 будет относиться к выбору активов. Упрощенно есть два основных метода выбора активов – «активный» и «пассивный».

«Активный» — это когда вы считаете, например, что акции Apple, Газпрома и Приорбанка будут расти быстрее, чем акции Google, Роснефти и Беларусбанка и покупаете первую тройку компаний.

«Пассивный» - вы инвестируете сразу во все компании (чаще всего, строго говоря, в самые крупные 20, 50 или 500 компаний), покупая для этого паи фонда, который, в свою очередь, покупает ценные бумаги этих компаний по одной.

Обычно новичку в инвестировании кажется очевидным, что нужно купить ценные бумаги «хороших, перспективных компаний» и не покупать «плохих, бесперспективных». Однако реальность в том, что почти всем инвесторам (даже профессиональным) не удается получить в долгосрочном периоде лучшие результаты, чем те инвесторы, которые вложились «сразу во все». В чем причина? Упрощенно – ценные бумаги «хороших» компаний и так стоят дорого, а «плохих» - дешево, поэтому выбрать недооцененные компании и купить их ценные бумаги – далеко не такая тривиальная задача, как может показаться. Помимо этого, покупать ценные бумаги «по одной» дороже из-за комиссий, которые брокеры берут за каждую сделку.

Лишь единицам удается годами выбирать именно те ценные бумаги, которые после этого будут расти в стоимости больше, чем фондовый рынок в среднем. Чтобы это делать на протяжении десятилетий – нужно быть Уорреном Баффеттом (при этом даже его результаты в последние десятилетия ухудшились, и сам он советует нынешним инвесторам не пытаться выбирать отдельные акции).

Исключения из этого правила есть. Например, на слабо развитом белорусском фондовом рынке инвестирование «сразу во все» недоступно, а рыночное ценообразование акций и облигаций происходит редко. Бумаг, по которым проходят хотя бы ежедневные сделки купли-продажи, – единицы. Поэтому тут ничего не остается, как анализировать и выбирать отдельные акции или облигации. К счастью есть каналы https://t.iss.one/belarus_issuers (оценка надежности белорусских облигаций, в перспективе акций) и https://t.iss.one/income_shabbat (акции). Одного из белорусских эмитентов акций я анализировал тут https://t.iss.one/belarus_finance/18.

Второе исключение - вам интересно анализировать компании и рынки и вам психологически некомфортно «инвестировать сразу во все», а хотите выбирать. Однако будьте готовы к тому, в долгосрочном периоде вы скорее всего получите результаты ниже, чем если бы вкладывались сразу во все. Можно инвестировать часть сбережений активно, а часть – пассивно, чтобы наглядно это видеть. Однако в таком случае пониженную доходность можно рассматривать как аналог средств, потраченных на хобби.

Итак, принцип 5. Если вы не интересуетесь анализом компаний/рынков/классов активов как хобби – выбирайте пассивное инвестирование (через индексные фонды/ETF). Скорее всего, в долгосрочном периоде вы обыграете абсолютное большинство активных инвесторов.

Напомню из предыдущего поста, что процесс составления инвестиционного портфеля состоит из двух компонентов: (1) рacпределение активов и (2) выбор активов.

Pacпределение активов (англ. Asset Allocation) – это то, в каких пропорциях вы инвестируете в классы активов (например, 60% акции, 30% облигации, 10% золото).

Выбор активов (англ. Security Selection) – это то, куда именно вы инвестируете в пределах одного класса активов.

Например, в акции каких именно компаний или какие именно фонды вы покупаете на 60% портфеля, предназначенных для инвестиций в акции.

Принцип 5 будет относиться к выбору активов. Упрощенно есть два основных метода выбора активов – «активный» и «пассивный».

«Активный» — это когда вы считаете, например, что акции Apple, Газпрома и Приорбанка будут расти быстрее, чем акции Google, Роснефти и Беларусбанка и покупаете первую тройку компаний.

«Пассивный» - вы инвестируете сразу во все компании (чаще всего, строго говоря, в самые крупные 20, 50 или 500 компаний), покупая для этого паи фонда, который, в свою очередь, покупает ценные бумаги этих компаний по одной.

Обычно новичку в инвестировании кажется очевидным, что нужно купить ценные бумаги «хороших, перспективных компаний» и не покупать «плохих, бесперспективных». Однако реальность в том, что почти всем инвесторам (даже профессиональным) не удается получить в долгосрочном периоде лучшие результаты, чем те инвесторы, которые вложились «сразу во все». В чем причина? Упрощенно – ценные бумаги «хороших» компаний и так стоят дорого, а «плохих» - дешево, поэтому выбрать недооцененные компании и купить их ценные бумаги – далеко не такая тривиальная задача, как может показаться. Помимо этого, покупать ценные бумаги «по одной» дороже из-за комиссий, которые брокеры берут за каждую сделку.

Лишь единицам удается годами выбирать именно те ценные бумаги, которые после этого будут расти в стоимости больше, чем фондовый рынок в среднем. Чтобы это делать на протяжении десятилетий – нужно быть Уорреном Баффеттом (при этом даже его результаты в последние десятилетия ухудшились, и сам он советует нынешним инвесторам не пытаться выбирать отдельные акции).

Исключения из этого правила есть. Например, на слабо развитом белорусском фондовом рынке инвестирование «сразу во все» недоступно, а рыночное ценообразование акций и облигаций происходит редко. Бумаг, по которым проходят хотя бы ежедневные сделки купли-продажи, – единицы. Поэтому тут ничего не остается, как анализировать и выбирать отдельные акции или облигации. К счастью есть каналы https://t.iss.one/belarus_issuers (оценка надежности белорусских облигаций, в перспективе акций) и https://t.iss.one/income_shabbat (акции). Одного из белорусских эмитентов акций я анализировал тут https://t.iss.one/belarus_finance/18.

Второе исключение - вам интересно анализировать компании и рынки и вам психологически некомфортно «инвестировать сразу во все», а хотите выбирать. Однако будьте готовы к тому, в долгосрочном периоде вы скорее всего получите результаты ниже, чем если бы вкладывались сразу во все. Можно инвестировать часть сбережений активно, а часть – пассивно, чтобы наглядно это видеть. Однако в таком случае пониженную доходность можно рассматривать как аналог средств, потраченных на хобби.

Итак, принцип 5. Если вы не интересуетесь анализом компаний/рынков/классов активов как хобби – выбирайте пассивное инвестирование (через индексные фонды/ETF). Скорее всего, в долгосрочном периоде вы обыграете абсолютное большинство активных инвесторов.

Резюме моих 5 фундаментальных принципов инвестирования в одном посте:

1. Не стоит надеяться разбогатеть за счет инвестиций в финансовые инструменты и тратить на них много сил и времени - куда важнее избежать откровенно плохих способов вложения сбережений, а большую часть усилий тратить на то, чтобы размер и норма ваших сбережений росли (https://t.iss.one/belarus_finance/34).

2. Перед тем как нести сбережения на фондовый рынок, следует сначала скопить подушку безопасности. Пока она не накоплена, инвестиции на фондовом рынке лучше ограничить небольшими суммами (https://t.iss.one/belarus_finance/35).

3. На фондовый рынок не стоит нести деньги, отложенные на большие покупки в ближайшие 2-3 или даже 5-10 лет. Инвестиции на фондовом рынке лучше всего подходят для долгосрочных накоплений (от 15-20 лет) (https://t.iss.one/belarus_finance/36).

4. Нет единого оптимального для всех инвестиционного портфеля. Составляйте ваш инвестиционный портфель так, чтобы вы смогли выдержать даже самое большое его падение (https://t.iss.one/belarus_finance/37)

5. Если вы не интересуетесь анализом компаний/рынков/классов активов как хобби – выбирайте пассивное инвестирование (через индексные фонды/ETF). Скорее всего, в долгосрочном периоде вы обыграете абсолютное большинство активных инвесторов (https://t.iss.one/belarus_finance/39).

1. Не стоит надеяться разбогатеть за счет инвестиций в финансовые инструменты и тратить на них много сил и времени - куда важнее избежать откровенно плохих способов вложения сбережений, а большую часть усилий тратить на то, чтобы размер и норма ваших сбережений росли (https://t.iss.one/belarus_finance/34).

2. Перед тем как нести сбережения на фондовый рынок, следует сначала скопить подушку безопасности. Пока она не накоплена, инвестиции на фондовом рынке лучше ограничить небольшими суммами (https://t.iss.one/belarus_finance/35).

3. На фондовый рынок не стоит нести деньги, отложенные на большие покупки в ближайшие 2-3 или даже 5-10 лет. Инвестиции на фондовом рынке лучше всего подходят для долгосрочных накоплений (от 15-20 лет) (https://t.iss.one/belarus_finance/36).

4. Нет единого оптимального для всех инвестиционного портфеля. Составляйте ваш инвестиционный портфель так, чтобы вы смогли выдержать даже самое большое его падение (https://t.iss.one/belarus_finance/37)

5. Если вы не интересуетесь анализом компаний/рынков/классов активов как хобби – выбирайте пассивное инвестирование (через индексные фонды/ETF). Скорее всего, в долгосрочном периоде вы обыграете абсолютное большинство активных инвесторов (https://t.iss.one/belarus_finance/39).

Несколько недель назад информационное пространство наполнили новости об «отрицательных ценах на нефть». Как так получилось и были ли отрицательные цифры действительно «ценами на нефть»?

Покупка нефти отличается от привычного нам похода в магазин или заказа товара онлайн. Для покупки нефти нужно заключить «фьючерсный контракт» - по сути, приобрести себе право на получение нефти по фиксированной цене в будущем (контракты истекают, как правило, раз в месяц – то есть, можно приобрести контракт на поставку в мае, июне, июле и так далее). Продавец контракта обязуется поставить вам нефть, а вы – принять поставку.

Ключевой момент в том, что у большинства участников рынка фьючерсов на нефть нет нефти и она им не нужна сама по себе. Они просто спекулируют на колебании цен контрактов. Например, сейчас март и вы прогнозируете, что спрос на нефть вырастет. Но ведь вам не нужна нефть! Как выиграть от повышения цен? Приведем пример:

- Вы покупаете майский фьючерсный контракт по $50 за баррель, по которому обязуетесь принять поставку нефти в мае.

- Спрос на нефть растет, фьючерсные контракты на поставку в мае стоят в апреле уже $80.

- Вы продаете фьючерсный контракт на поставку в мае по $80.

- Вы заключили два контракта: один чтобы вам поставили в мае по $50, второй – чтобы вы сами поставили кому-то по цене $80.

- Нужно ли вам принимать поставку нефти и потом ее отправлять? К счастью, нет! Биржа «видит» что у вас два этих контракта, они «отменяют» друг друга и вы просто получаете разницу в размере $30 ($80-$50).

- Если бы вы не угадали движение спроса на нефть, и, например, контракт на поставку нефти в мае стал стоить $20, то вы потеряете $30 ($50-$80).

Таким образом, большинство участников рынка, по сути, просто «делают ставки» на цену нефти. Но для функционирования рынка нужны и те, кому дейcтвительно нужна сама нефть (например, чтобы ее переработать и превратить в топливо), и которые готовы принимать ее поставку.

Теперь перенесемся в апрель 2020 года. Разгар кризиса, нефть с поставкой в мае никому не нужна – экономика падает, спроса на топливо нет и т.д. Плюс купить «про запас» тоже нельзя – нефтехранилища забиты либо места в них продаются по заоблачным ценам. Те, кто купил фьючерсные контракты на поставку нефти в мае, собирались «отменить» купив обратный контракт (то есть чтобы контрагент принял поставку нефти). Но контрагентов было не найти! Никому поставка нефти не нужна. А не купить обратный контракт – это значит принять поставку нефти в мае. А ведь баррель нефти занимает много места, нефть токсична, пахнет, легко воспламеняется - чтобы ее безопасно хранить нужно выполнить кучу требований. Нефть нельзя просто хранить на балконе или даче. Поэтому спекулянты были готовы платить тому, кто примет поставку нефти вместо их и избавит из от этих проблем.

Из этого и получились отрицательные цифры, однако это правильно называть скорее «платой за отказ от поставки нефти в мае», а не «отрицательной ценой нефти». Строго говоря, единой «цены нефти» не существует: цены разные марки и сроки поставки отличаются. При этом цены на более дальние сроки поставки – (например, осень) оставались положительными.

Урок этой истории для инвестора: не следует торговать инструментами, где вы не до конца понимаете риски. Для обычного человека, который просто хочет сохранить и приумножить свои сбережения, торговля фьючерсами на нефть – неподходящее занятие, и ее следует рассматривать в одной категории с казино или ставками на спорт.

Покупка нефти отличается от привычного нам похода в магазин или заказа товара онлайн. Для покупки нефти нужно заключить «фьючерсный контракт» - по сути, приобрести себе право на получение нефти по фиксированной цене в будущем (контракты истекают, как правило, раз в месяц – то есть, можно приобрести контракт на поставку в мае, июне, июле и так далее). Продавец контракта обязуется поставить вам нефть, а вы – принять поставку.

Ключевой момент в том, что у большинства участников рынка фьючерсов на нефть нет нефти и она им не нужна сама по себе. Они просто спекулируют на колебании цен контрактов. Например, сейчас март и вы прогнозируете, что спрос на нефть вырастет. Но ведь вам не нужна нефть! Как выиграть от повышения цен? Приведем пример:

- Вы покупаете майский фьючерсный контракт по $50 за баррель, по которому обязуетесь принять поставку нефти в мае.

- Спрос на нефть растет, фьючерсные контракты на поставку в мае стоят в апреле уже $80.

- Вы продаете фьючерсный контракт на поставку в мае по $80.

- Вы заключили два контракта: один чтобы вам поставили в мае по $50, второй – чтобы вы сами поставили кому-то по цене $80.

- Нужно ли вам принимать поставку нефти и потом ее отправлять? К счастью, нет! Биржа «видит» что у вас два этих контракта, они «отменяют» друг друга и вы просто получаете разницу в размере $30 ($80-$50).

- Если бы вы не угадали движение спроса на нефть, и, например, контракт на поставку нефти в мае стал стоить $20, то вы потеряете $30 ($50-$80).

Таким образом, большинство участников рынка, по сути, просто «делают ставки» на цену нефти. Но для функционирования рынка нужны и те, кому дейcтвительно нужна сама нефть (например, чтобы ее переработать и превратить в топливо), и которые готовы принимать ее поставку.

Теперь перенесемся в апрель 2020 года. Разгар кризиса, нефть с поставкой в мае никому не нужна – экономика падает, спроса на топливо нет и т.д. Плюс купить «про запас» тоже нельзя – нефтехранилища забиты либо места в них продаются по заоблачным ценам. Те, кто купил фьючерсные контракты на поставку нефти в мае, собирались «отменить» купив обратный контракт (то есть чтобы контрагент принял поставку нефти). Но контрагентов было не найти! Никому поставка нефти не нужна. А не купить обратный контракт – это значит принять поставку нефти в мае. А ведь баррель нефти занимает много места, нефть токсична, пахнет, легко воспламеняется - чтобы ее безопасно хранить нужно выполнить кучу требований. Нефть нельзя просто хранить на балконе или даче. Поэтому спекулянты были готовы платить тому, кто примет поставку нефти вместо их и избавит из от этих проблем.

Из этого и получились отрицательные цифры, однако это правильно называть скорее «платой за отказ от поставки нефти в мае», а не «отрицательной ценой нефти». Строго говоря, единой «цены нефти» не существует: цены разные марки и сроки поставки отличаются. При этом цены на более дальние сроки поставки – (например, осень) оставались положительными.

Урок этой истории для инвестора: не следует торговать инструментами, где вы не до конца понимаете риски. Для обычного человека, который просто хочет сохранить и приумножить свои сбережения, торговля фьючерсами на нефть – неподходящее занятие, и ее следует рассматривать в одной категории с казино или ставками на спорт.

Теперь буду публиковать образовательный контент по финансам ещё и на канале ЭБ Инвестиции (https://t.iss.one/belarus_issuers). Там уже есть сокращенная версия моего сегодняшнего поста про фьючерсы на нефть (https://t.iss.one/belarus_issuers/57). Подписывайтесь! В ближайшее время там будут появляться мои короткие образовательные заметки, привязанные к текущим событиям, а в будущем и контент в других форматах.

На канале @belarus_finance по-прежнему будут посты на широкую тематику по финансам и инвестициям, аналитика по фондовому рынку Беларуси и многое другое.

На канале @belarus_finance по-прежнему будут посты на широкую тематику по финансам и инвестициям, аналитика по фондовому рынку Беларуси и многое другое.

Появилась информация о том, что Паритетбанк был продан государством структурам российского предпринимателя Саида Гуцериева за $50 миллионов. Сумма сделки в $50 миллионов означает, что Гуцериев купил банк за сумму, близкую к размеру его капитала ($46 миллионов)

Чтобы оценить, продало ли государство банк по рыночной стоимости, сначала посмотрим на кейс Белинвестбанка. Белорусское государство просило у ЕБРР за Белинвестбанк тот же один капитал (только в случае Белинвестбанка это было $260 миллионов), при этом ЕБРР оценивал банк только в половину от этой суммы. Плюс Белинвестбанк – куда более прибыльный банк, чем Паритетбанк (рентабельность капитала 7,3% против 0,5% в 2019 году).

Теперь посмотрим на то, за сколько покупаются банки Восточной Европы. В последние годы около 80% капитала за банк — это абсолютный потолок. Cтолько платят за банки, гораздо более прибыльные, чем белорусские госбанки. В прошлом году тот же ЕБРР заплатил 80% капитала за один из сербских банков с рентабельностью капитала в 12%, и за те же 80% капитала один из македонских банков с рентабельностью капитала в 14% был куплен французским Societe Generale. И это до кризиса. Поэтому даже если покупателю удастся вывести Паритетбанк в лидеры рынка по прибыльности, отбить вложенные $50 миллионов путем перепродажи банка на рыночных условиях вряд ли удастся.

Таким образом, по моему мнению, государству удалось продать Паритетбанк как минимум вдвое дороже реальной рыночной стоимости, которая составляет не более половины капитала (то есть, в районе $20-$25 млн). Можно предположить, что (как это бывает в приватизационных сделках) покупателю будет компенсирована его «переплата» путем каких-либо льгот/преференций со стороны государства (естественно, не обязательно по проектам именно в банковской сфере).

Чтобы оценить, продало ли государство банк по рыночной стоимости, сначала посмотрим на кейс Белинвестбанка. Белорусское государство просило у ЕБРР за Белинвестбанк тот же один капитал (только в случае Белинвестбанка это было $260 миллионов), при этом ЕБРР оценивал банк только в половину от этой суммы. Плюс Белинвестбанк – куда более прибыльный банк, чем Паритетбанк (рентабельность капитала 7,3% против 0,5% в 2019 году).

Теперь посмотрим на то, за сколько покупаются банки Восточной Европы. В последние годы около 80% капитала за банк — это абсолютный потолок. Cтолько платят за банки, гораздо более прибыльные, чем белорусские госбанки. В прошлом году тот же ЕБРР заплатил 80% капитала за один из сербских банков с рентабельностью капитала в 12%, и за те же 80% капитала один из македонских банков с рентабельностью капитала в 14% был куплен французским Societe Generale. И это до кризиса. Поэтому даже если покупателю удастся вывести Паритетбанк в лидеры рынка по прибыльности, отбить вложенные $50 миллионов путем перепродажи банка на рыночных условиях вряд ли удастся.

Таким образом, по моему мнению, государству удалось продать Паритетбанк как минимум вдвое дороже реальной рыночной стоимости, которая составляет не более половины капитала (то есть, в районе $20-$25 млн). Можно предположить, что (как это бывает в приватизационных сделках) покупателю будет компенсирована его «переплата» путем каких-либо льгот/преференций со стороны государства (естественно, не обязательно по проектам именно в банковской сфере).

Давно хотел рассказать о замечательном образовательном проекте от Зубр Капитал, BEROC и ИПМ - «Лиге Аналитиков» (https://liga.zubrcapital.by/). Ни для кого не секрет, что в Беларуси, по сути, некуда идти за качественным и современным образованием в сфере финансов, в то время как, например, в России, Польше и Украине уже давно появились программы, не уступающие или хотя бы сравнимые по качеству с лучшими мировыми образцами. Лига Аналитиков восполняет этот пробел – в ней обучаются студенты предпоследних и последних курсов белорусских ВУЗов. Мне также посчастливилось внести свой скромный вклад и прочитать студентам Лиги Аналитиков лекцию по особенностям оценки стоимости белорусских компаний.

Недавно на probusiness вышла статья о Лиге Аналитиков, где более подробно описано, что это такое, и почему это нужно и важно (https://bit.ly/3hWHVQu). От себя могу лишь добавить и подтвердить, что работа инвестиционного аналитика уникальна тем, что часто от результатов твоей работы напрямую зависят ключевые управленческие решения, в том числе и те, когда на кону стоят значительные суммы. При этом ты можешь быть молодым выпускником или вообще стажером.

“Купить ли компанию-конкурента за сумму X?”, “Выходить ли на новый рынок?”, “Расширять ли производство и если да, то где его строить?”, “Брать ли кредит и покупать помещения в собственность или брать в аренду?”, “Какую долю прибыли выплатить акционерам, а какую реинвестировать в бизнес?”, “Принимать ли предложение от продаже бизнеса за сумму Y?” – эти решения в любой уважающей себя компании не принимаются без десятков, а то и сотен часов аналитической работы по анализу и прогнозу рынков, построению финансовых моделей, оценке компаний и т.д. Союзники аналитика в этом – знание основ теории финансов и инвестиционного анализа, навыки моделирования в Excel, а также структурированное мышление, логика, здравый смысл, умение искать информацию (в том числе просто в гугле), и (что очень важно) умение хорошо и наглядно презентовать результаты своего анализа. Как минимум большинство этих знаний и навыков, уверен, можно улучшить с помощью участия в Лиге Аналитиков.

В общем крайне рекомендую всем заинтересованным студентам белорусских вузов следить за наборами в Лигу Аналитиков и подавать туда заявку. Даже сейчас спрос на таких специалистов в Беларуси, насколько я знаю, довольно ощутим – и он возрастет многократно с теми изменениями к лучшему, которые, я уверен, рано или поздно в Беларуси произойдут.

Недавно на probusiness вышла статья о Лиге Аналитиков, где более подробно описано, что это такое, и почему это нужно и важно (https://bit.ly/3hWHVQu). От себя могу лишь добавить и подтвердить, что работа инвестиционного аналитика уникальна тем, что часто от результатов твоей работы напрямую зависят ключевые управленческие решения, в том числе и те, когда на кону стоят значительные суммы. При этом ты можешь быть молодым выпускником или вообще стажером.

“Купить ли компанию-конкурента за сумму X?”, “Выходить ли на новый рынок?”, “Расширять ли производство и если да, то где его строить?”, “Брать ли кредит и покупать помещения в собственность или брать в аренду?”, “Какую долю прибыли выплатить акционерам, а какую реинвестировать в бизнес?”, “Принимать ли предложение от продаже бизнеса за сумму Y?” – эти решения в любой уважающей себя компании не принимаются без десятков, а то и сотен часов аналитической работы по анализу и прогнозу рынков, построению финансовых моделей, оценке компаний и т.д. Союзники аналитика в этом – знание основ теории финансов и инвестиционного анализа, навыки моделирования в Excel, а также структурированное мышление, логика, здравый смысл, умение искать информацию (в том числе просто в гугле), и (что очень важно) умение хорошо и наглядно презентовать результаты своего анализа. Как минимум большинство этих знаний и навыков, уверен, можно улучшить с помощью участия в Лиге Аналитиков.

В общем крайне рекомендую всем заинтересованным студентам белорусских вузов следить за наборами в Лигу Аналитиков и подавать туда заявку. Даже сейчас спрос на таких специалистов в Беларуси, насколько я знаю, довольно ощутим – и он возрастет многократно с теми изменениями к лучшему, которые, я уверен, рано или поздно в Беларуси произойдут.

PROBUSINESS.IO

Олег Хусаенов: «Цель — наводнить рынок финансовыми аналитиками». В Беларуси набирают студентов по профессии, которой не учат в…

Чем занимается финансовый аналитик и зачем он нужен практически любому бизнесу

Белорусские власти подтвердили, что не собираются продавать Беларуськалий. Это ни для кого не новость – год назад ими была заявлена цена в $30 млрд, при том, что покупатели предлагали всего $5 млрд.

Cколько реально стоит Беларуськалий сейчас? Финансовые показатели добывающих компаний очень нестабильны, поэтому рыночная стоимость компании, как правило, зависит от средних показателей за несколько лет. В открытом доступе есть только отчетность «Беларуськалия» по белорусским стандартам бухгалтерской отчетности, цифры по которой не настолько прозрачны и могут существенно отличаться от тех, которые были бы у компании по международным стандартам отчётности (МСФО). Однако примерную прикидку сделать можно.

В 2019 году прибыль от текущей деятельности Беларуськалия» составила BYN 1.18 млрд ($567 млн, здесь и далее – перевод по среднегодовому курсу Нацбанка), при этом за последние 5 лет она колебалась от $118 млн в 2016 году до $754 млн в 2015 году. Среднегодовое значение за 5 лет - около $500 млн. В этот же период Уралкалий (наиболее похожая компания, рыночная оценка которой служила бы одним из основных ориентиров при оценке Беларуськалия) имела аналогичный показатель в $914 млн. Сейчас общая стоимость Уралкалия (рыночная капитализация плюс долг) - $6.5 млрд, то есть чуть более 7 среднегодовых прибылей от текущей деятельности.

Если оценить Беларуськалий по этому же коэффициенту (7) и вычесть чистый долг (около $1.2 млрд), получаем что 100% акционерного капитала Беларуськалия стоит всего около $2.4 млрд. При этом если бы Беларуськалий продавался бы 5 лет назад (имея тогда среднегодовую прибыль от текущей деятельности более 900 млн), то его оценка была бы чуть более $5 млрд. Таким образом, сейчас (в отличие от, скажем, 2015 года) даже при желании продать Беларуськалий даже за $5 млрд было бы сложно.

Есть ли смысл продавать долю в Беларуськалии в принципе? Я считаю, что был бы (будь это политически возможным). Даже продажа, скажем, 25% иностранным и 25% белорусским инвесторам, имела бы много плюсов:

1. Существенное однократное пополнение бюджета и золотовалютных резервов.

2. Повышение эффективности (маржинальность по прибыли от текущей деятельности у Беларуськалия вдвое ниже, чем у Уралкалия) компенсировало бы то, что государство получало бы дивиденды не от 100% акций, а от 50% - поэтому общая сумма дивидендов в бюджет бы не уменьшилась, либо уменьшилась незначительно и временно.

3. Часть средств от продажи и дивидендов можно было бы потратить на помощь и переобучение высвободившейся рабочей силы.

4. Это дало бы толчок развитию фондового рынка Беларуси, приходу иностранных инвесторов и развитию стандартов корпоративного управления.

5. Многие белорусы смогли бы получать материальную выгоду от владения долями в крупнейшем предприятии страны без посредника в виде государства.

6. Повысился бы интерес населения к акциям как к альтернативной (и в долгосрочном периоде более доходной) форме сбережения и к финансовому образованию в целом, что было бы плюсом при (рано или поздно неизбежном как минимум по демографическим причинам) переходе от полностью солидарной пенсионной системы к накопительной.

Cколько реально стоит Беларуськалий сейчас? Финансовые показатели добывающих компаний очень нестабильны, поэтому рыночная стоимость компании, как правило, зависит от средних показателей за несколько лет. В открытом доступе есть только отчетность «Беларуськалия» по белорусским стандартам бухгалтерской отчетности, цифры по которой не настолько прозрачны и могут существенно отличаться от тех, которые были бы у компании по международным стандартам отчётности (МСФО). Однако примерную прикидку сделать можно.

В 2019 году прибыль от текущей деятельности Беларуськалия» составила BYN 1.18 млрд ($567 млн, здесь и далее – перевод по среднегодовому курсу Нацбанка), при этом за последние 5 лет она колебалась от $118 млн в 2016 году до $754 млн в 2015 году. Среднегодовое значение за 5 лет - около $500 млн. В этот же период Уралкалий (наиболее похожая компания, рыночная оценка которой служила бы одним из основных ориентиров при оценке Беларуськалия) имела аналогичный показатель в $914 млн. Сейчас общая стоимость Уралкалия (рыночная капитализация плюс долг) - $6.5 млрд, то есть чуть более 7 среднегодовых прибылей от текущей деятельности.

Если оценить Беларуськалий по этому же коэффициенту (7) и вычесть чистый долг (около $1.2 млрд), получаем что 100% акционерного капитала Беларуськалия стоит всего около $2.4 млрд. При этом если бы Беларуськалий продавался бы 5 лет назад (имея тогда среднегодовую прибыль от текущей деятельности более 900 млн), то его оценка была бы чуть более $5 млрд. Таким образом, сейчас (в отличие от, скажем, 2015 года) даже при желании продать Беларуськалий даже за $5 млрд было бы сложно.

Есть ли смысл продавать долю в Беларуськалии в принципе? Я считаю, что был бы (будь это политически возможным). Даже продажа, скажем, 25% иностранным и 25% белорусским инвесторам, имела бы много плюсов:

1. Существенное однократное пополнение бюджета и золотовалютных резервов.

2. Повышение эффективности (маржинальность по прибыли от текущей деятельности у Беларуськалия вдвое ниже, чем у Уралкалия) компенсировало бы то, что государство получало бы дивиденды не от 100% акций, а от 50% - поэтому общая сумма дивидендов в бюджет бы не уменьшилась, либо уменьшилась незначительно и временно.

3. Часть средств от продажи и дивидендов можно было бы потратить на помощь и переобучение высвободившейся рабочей силы.

4. Это дало бы толчок развитию фондового рынка Беларуси, приходу иностранных инвесторов и развитию стандартов корпоративного управления.

5. Многие белорусы смогли бы получать материальную выгоду от владения долями в крупнейшем предприятии страны без посредника в виде государства.

6. Повысился бы интерес населения к акциям как к альтернативной (и в долгосрочном периоде более доходной) форме сбережения и к финансовому образованию в целом, что было бы плюсом при (рано или поздно неизбежном как минимум по демографическим причинам) переходе от полностью солидарной пенсионной системы к накопительной.

В России Госдума еще более ограничила возможности инвестирования для «неквалифицированных инвесторов» (https://bit.ly/3fbAMcs). Разделение инвесторов на «квалифицированных» (упрощенно тех, у кого есть средства и/или опыт) и «неквалифицированных» - общемировая практика с целью предотвратить ситуацию, когда неопытный инвестор теряет свои сбережения на рискованных финансовых инструментах.

В Беларуси разделения инвесторов на неквалифицированных и квалифицированных пока нет, хотя это в планах Минфина (https://bit.ly/2DhFqs6). Разделение присутствует для резидентов Беларуси на криптобирже currency.com (https://bit.ly/2EwkDBZ), и во многом повторяет российское законодательство. Поскольку весьма вероятно, что Минфин тоже будет опираться на него, выделю некоторые его слабые места и спорные моменты, на которые следует обратить внимание при подготовке аналогичного законодательства для Беларуси:

1. Закон не действует на иностранных брокеров, поэтому основной способ его обхода для россиян – воспользоваться услугами иностранных брокеров. С учетом либерализации валютного законодательства (https://bit.ly/2DhHCjk), с июля 2021 года белорусам можно будет без разрешения Нацбанка открывать счета у иностранных брокеров. С другой стороны, только ограниченное количество иностранных брокеров готовы открывать счета белорусам, поэтому существенное влияние нового закона вероятно только в случае очень жестких требований к квалифицированным инвесторам в новом законе.

2. Многие инструменты (маржинальные сделки, иностранные акции вне индексов) доступны по прохождению тестирования с «публичными и доступными для ознакомления» вопросами. Я думаю, что это будет формальностью, которая будет без проблем обходиться с помощью интернета либо заученных ответов, и в которой поэтому мало смысла.

Что я думаю по поводу возможного введения разделения инвесторов на «квалифицированных» и «неквалифицированных» в Беларуси:

1. Эффект такого закона в любом случае будет ограничен: внутри страны гораздо меньше инструментов, которые можно бы было «запрещать» неквалифицированному инвестору. На белорусской бирже нет ни иностранных акций, ни деривативов, да и отдельными белорусскими акциями особо не поторгуешь без ликвидности.

2. Пожалуй, главный вопрос в том, ограничит ли институт квалифицированного инвестора путь физлицам на белорусский рынок облигаций. Я думаю, это маловероятно, особенно судя по тому, что Минфин планирует сделать отдельный сегмент рынка «только для квалифицированных инвесторов» – депозитарные облигации – с минимумом требований к эмитентам и доступу к покупке только для квалифицированных инвесторов (https://bit.ly/30RK2gU).

3. По моему мнению, в Беларуси такой закон должен был бы главным образом покрывать клиентов форекс-компаний. Из-за неразвитости рынков акций, облигаций и деривативов, большая часть «проигрывания депозитов» в Беларуси происходит, скорее всего, именно там. Однако это, к сожалению, маловероятно, поскольку форекс-компании регулирует Нацбанк, а не Минфин.

В Беларуси разделения инвесторов на неквалифицированных и квалифицированных пока нет, хотя это в планах Минфина (https://bit.ly/2DhFqs6). Разделение присутствует для резидентов Беларуси на криптобирже currency.com (https://bit.ly/2EwkDBZ), и во многом повторяет российское законодательство. Поскольку весьма вероятно, что Минфин тоже будет опираться на него, выделю некоторые его слабые места и спорные моменты, на которые следует обратить внимание при подготовке аналогичного законодательства для Беларуси:

1. Закон не действует на иностранных брокеров, поэтому основной способ его обхода для россиян – воспользоваться услугами иностранных брокеров. С учетом либерализации валютного законодательства (https://bit.ly/2DhHCjk), с июля 2021 года белорусам можно будет без разрешения Нацбанка открывать счета у иностранных брокеров. С другой стороны, только ограниченное количество иностранных брокеров готовы открывать счета белорусам, поэтому существенное влияние нового закона вероятно только в случае очень жестких требований к квалифицированным инвесторам в новом законе.

2. Многие инструменты (маржинальные сделки, иностранные акции вне индексов) доступны по прохождению тестирования с «публичными и доступными для ознакомления» вопросами. Я думаю, что это будет формальностью, которая будет без проблем обходиться с помощью интернета либо заученных ответов, и в которой поэтому мало смысла.

Что я думаю по поводу возможного введения разделения инвесторов на «квалифицированных» и «неквалифицированных» в Беларуси:

1. Эффект такого закона в любом случае будет ограничен: внутри страны гораздо меньше инструментов, которые можно бы было «запрещать» неквалифицированному инвестору. На белорусской бирже нет ни иностранных акций, ни деривативов, да и отдельными белорусскими акциями особо не поторгуешь без ликвидности.

2. Пожалуй, главный вопрос в том, ограничит ли институт квалифицированного инвестора путь физлицам на белорусский рынок облигаций. Я думаю, это маловероятно, особенно судя по тому, что Минфин планирует сделать отдельный сегмент рынка «только для квалифицированных инвесторов» – депозитарные облигации – с минимумом требований к эмитентам и доступу к покупке только для квалифицированных инвесторов (https://bit.ly/30RK2gU).

3. По моему мнению, в Беларуси такой закон должен был бы главным образом покрывать клиентов форекс-компаний. Из-за неразвитости рынков акций, облигаций и деривативов, большая часть «проигрывания депозитов» в Беларуси происходит, скорее всего, именно там. Однако это, к сожалению, маловероятно, поскольку форекс-компании регулирует Нацбанк, а не Минфин.

Какая доходность достаточна для компенсации за риск инвестиций в акции белорусских компаний?

Автор канала «Фондовый рынок Беларуси»

(https://t.iss.one/capital_belarus) - подписаться на который я крайне рекомендую – оценил требуемую рублевую доходность по модели САPM в 22,3% (https://t.iss.one/capital_belarus/39).

По моему мнению, с учетом дополнительного странового риска, она должна быть несколько выше – 13-14% безрисковая ставка (депозит) плюс премия за риск инвестирования в белорусские акции, которую Асват Дамодаран (профессор Нью-Йоркского университета и признанный авторитет в сфере оценки бизнеса) оценивает примерно в 15% (https://bit.ly/3i1n3qB). По моему мнению такая существенная премия оправдана:

1. Белорусские акции низколиквидны.

2. Существуют риски национализации/принудительного размытия доли миноритарных акционеров.

3. У белорусского инвестора ограничены (хотя и существуют) возможности диверсифицировать страновой риск Беларуси путем инвестиций в акции компаний из других стран.

Таким образом, я бы инвестировал в белорусские акции только в случае возможности реалистично получить доходность от 25-30% годовых в ВYN. Дмитрий Наривончик, один из наиболее известных частных инвесторов Беларуси и автор канала «Нетрудовые доходы» (https://t.iss.one/income_shabbat), также ориентируется на доходность от 25-30% в ВYN

(https://t.iss.one/income_shabbat_chat/8576).

При этом на сегодняшний момент предложение на белорусском рынке акций очень ограничено и (если ориентироваться на дивиденды предыдущих лет) у инвестора нет возможности приобрести акции с такой дивидендной доходностью. Шанс на появление существенного количества таких акций есть только в случае проведения приватизации и либерализации фондового рынка (в первую очередь, отмены преимущественного права исполкомов на покупку акций, находящихся в госсобственности).

Автор канала «Фондовый рынок Беларуси»

(https://t.iss.one/capital_belarus) - подписаться на который я крайне рекомендую – оценил требуемую рублевую доходность по модели САPM в 22,3% (https://t.iss.one/capital_belarus/39).

По моему мнению, с учетом дополнительного странового риска, она должна быть несколько выше – 13-14% безрисковая ставка (депозит) плюс премия за риск инвестирования в белорусские акции, которую Асват Дамодаран (профессор Нью-Йоркского университета и признанный авторитет в сфере оценки бизнеса) оценивает примерно в 15% (https://bit.ly/3i1n3qB). По моему мнению такая существенная премия оправдана:

1. Белорусские акции низколиквидны.

2. Существуют риски национализации/принудительного размытия доли миноритарных акционеров.

3. У белорусского инвестора ограничены (хотя и существуют) возможности диверсифицировать страновой риск Беларуси путем инвестиций в акции компаний из других стран.

Таким образом, я бы инвестировал в белорусские акции только в случае возможности реалистично получить доходность от 25-30% годовых в ВYN. Дмитрий Наривончик, один из наиболее известных частных инвесторов Беларуси и автор канала «Нетрудовые доходы» (https://t.iss.one/income_shabbat), также ориентируется на доходность от 25-30% в ВYN

(https://t.iss.one/income_shabbat_chat/8576).

При этом на сегодняшний момент предложение на белорусском рынке акций очень ограничено и (если ориентироваться на дивиденды предыдущих лет) у инвестора нет возможности приобрести акции с такой дивидендной доходностью. Шанс на появление существенного количества таких акций есть только в случае проведения приватизации и либерализации фондового рынка (в первую очередь, отмены преимущественного права исполкомов на покупку акций, находящихся в госсобственности).

Несколько месяцев назад широкую огласку получила статья юриста Юрия Гущи о том, что против Беларуси могут заявить иск на сумму от 6.5-7 миллиардов долларов в связи с делом Белгазпромбанка. Эта статья – отличный пример того, почему в любом подобном процессе (особенно в международном арбитраже) юристы обеих сторон привлекают профессиональных оценщиков для оценки суммы ущерба. Моя компания часто выступает в этой роли, и я несколько раз готовил экспертные заключения оценщика для крупных процессов в международном арбитраже, аналогичных потенциальному процессу по Белгазпромбанку. Посему позволю себе прокомментировать статью господина Гущи.

В статье юрист делает ряд существенных ошибок (по-видимому, из-за незнания теории и практики финансов и оценки компаний – что простительно юристу – но именно для этого юристы и работают в таких делах в связке с финансистами):

1. Перепутаны понятия «активов» и «чистых активов» (активы за вычетом обязательств). Активы Белгазпромбанка на начало 2020 года составляли $2.4 миллиарда, а вот чистые активы (собственный капитал) - всего около $350 миллионов. Именно по чистым активам оценивается стоимость банка (как я отметил тут https://bit.ly/34PD9jI даже для лучших белорусских банков оценка в 0.7-0.8 собственного капитала это потолок, поэтому стоимость Белгазпромбанка, по моей оценке, на начало года составляла максимум около $300 миллионов).

2. В оценке ущерба прибавлять к капиталу прогнозную прибыль это двойной счет. Чтобы было понятнее, приведу пример из реального сектора: это как если бы у вас отобрали станок, и вы требовали компенсации и за его рыночную стоимость и за упущенную прибыль. Но ведь вы не можете и продать станок и одновременно продолжить получать от него прибыль – тут надо выбирать что-то одно.

3. Даже если Белгазпромбанк не вернется под контроль акционеров и это будет расценено арбитражом как незаконная принудительная национализация – сумма компенсации по моему опыту не превысит стоимости отобранной компании (то есть ориентировочно $300 миллионов).

Таким образом, само по себе дело Белгазпромбанка Беларусь не разорит. Самый большой негативный эффект от него уже случился, и он скорее косвенный – сложно представить, что после этого кто-то будет готов инвестировать в Беларусь хоть сколько-нибудь крупные суммы даже под гарантии властей.

В статье юрист делает ряд существенных ошибок (по-видимому, из-за незнания теории и практики финансов и оценки компаний – что простительно юристу – но именно для этого юристы и работают в таких делах в связке с финансистами):

1. Перепутаны понятия «активов» и «чистых активов» (активы за вычетом обязательств). Активы Белгазпромбанка на начало 2020 года составляли $2.4 миллиарда, а вот чистые активы (собственный капитал) - всего около $350 миллионов. Именно по чистым активам оценивается стоимость банка (как я отметил тут https://bit.ly/34PD9jI даже для лучших белорусских банков оценка в 0.7-0.8 собственного капитала это потолок, поэтому стоимость Белгазпромбанка, по моей оценке, на начало года составляла максимум около $300 миллионов).

2. В оценке ущерба прибавлять к капиталу прогнозную прибыль это двойной счет. Чтобы было понятнее, приведу пример из реального сектора: это как если бы у вас отобрали станок, и вы требовали компенсации и за его рыночную стоимость и за упущенную прибыль. Но ведь вы не можете и продать станок и одновременно продолжить получать от него прибыль – тут надо выбирать что-то одно.

3. Даже если Белгазпромбанк не вернется под контроль акционеров и это будет расценено арбитражом как незаконная принудительная национализация – сумма компенсации по моему опыту не превысит стоимости отобранной компании (то есть ориентировочно $300 миллионов).

Таким образом, само по себе дело Белгазпромбанка Беларусь не разорит. Самый большой негативный эффект от него уже случился, и он скорее косвенный – сложно представить, что после этого кто-то будет готов инвестировать в Беларусь хоть сколько-нибудь крупные суммы даже под гарантии властей.

Telegram

Belarus_Finance

Появилась информация о том, что Паритетбанк был продан государством структурам российского предпринимателя Саида Гуцериева за $50 миллионов. Сумма сделки в $50 миллионов означает, что Гуцериев купил банк за сумму, близкую к размеру его капитала ($46 миллионов)…

Варшавская фондовая биржа подписала предварительное соглашение о приобретении Армянской фондовой биржи (https://bit.ly/2RHnP0N). Это интересная новость с точки зрения долгосрочных перспектив развития Белорусской валютно-фондовой биржи, поскольку фондовые рынки Беларуси и Армении во многом похожи, в частности:

1. Уровень развития рынков Беларуси и Армении схож: у обоих рынков низкая ликвидность, доминирует внебиржевой рынок, отсутствует фондовый индекс.

2. Схожи и финансовые показатели фондовых бирж – прибыль Армянской фондовой биржи в 2019 году составила около 350 тысяч долларов, прибыль Белорусской валютно-фондовой биржи – чуть более 400 тысяч долларов (по текущим курсам).

Таким образом, теоретически интерес у иностранных инвесторов к Белорусской валютно-фондовой бирже вполне может быть (естественно, для этого в стране должны произойти существенные изменения – как политические, так и экономические). Среди наиболее очевидных покупателей – Варшавская фондовая биржа, а также американская биржа Nasdaq (владеющая биржами всех стран Прибалтики и ранее владевшая Армянской биржей). Вряд ли за биржу удастся выручить существенную сумму – Армянская биржа (со сходными финансовыми показателями) по предварительным условиям сделки оценена во всего $1.6 млн. Однако такая сделка имела бы существенные преимущества для развития фондового рынка:

1. Опыт и компетенции в развитии биржи. Варшавская биржа выросла c нуля в 1991 до крупнейшей биржи в Восточной Европе с суммарной капитализацией торгуемых компаний в более чем $200 млрд. и статусом развитого фондового рынка по оценке крупнейших провайдеров биржевых индексов (FTSE Russell).

2. Существенное облегчение выхода крупнейших белорусских компаний на Варшавскую биржу (одновременно с Белорусской). Это увеличило бы спрос на их акции, поскольку для многих крупных инвесторов белорусский рынок акции будет все еще слишком мал.

3. Возможность использования более современных технологий и ноу-хау (трейдинговая платформа, коммуникация с инвесторами и т. д.).

Безусловно, при нынешней ситуации в стране это невозможно. При практически полном отсутствии приватизации, а также сохранении архаичных законов (вроде преимущественного права исполкомов на покупку акции ряда предприятий) биржа не может адекватно развиваться. Поэтому пока что Белорусской бирже только и остается, что имитировать бурную деятельность, создавая котировальные листы (что не имеет особого смысла без существенного повышения количества акций, которые могут свободно обращаться на бирже) и заключая договоры о сотрудничестве с такими же малоразвитыми биржами (вроде Кыргызской). Но всё может – и должно – быть иначе.

1. Уровень развития рынков Беларуси и Армении схож: у обоих рынков низкая ликвидность, доминирует внебиржевой рынок, отсутствует фондовый индекс.

2. Схожи и финансовые показатели фондовых бирж – прибыль Армянской фондовой биржи в 2019 году составила около 350 тысяч долларов, прибыль Белорусской валютно-фондовой биржи – чуть более 400 тысяч долларов (по текущим курсам).

Таким образом, теоретически интерес у иностранных инвесторов к Белорусской валютно-фондовой бирже вполне может быть (естественно, для этого в стране должны произойти существенные изменения – как политические, так и экономические). Среди наиболее очевидных покупателей – Варшавская фондовая биржа, а также американская биржа Nasdaq (владеющая биржами всех стран Прибалтики и ранее владевшая Армянской биржей). Вряд ли за биржу удастся выручить существенную сумму – Армянская биржа (со сходными финансовыми показателями) по предварительным условиям сделки оценена во всего $1.6 млн. Однако такая сделка имела бы существенные преимущества для развития фондового рынка:

1. Опыт и компетенции в развитии биржи. Варшавская биржа выросла c нуля в 1991 до крупнейшей биржи в Восточной Европе с суммарной капитализацией торгуемых компаний в более чем $200 млрд. и статусом развитого фондового рынка по оценке крупнейших провайдеров биржевых индексов (FTSE Russell).

2. Существенное облегчение выхода крупнейших белорусских компаний на Варшавскую биржу (одновременно с Белорусской). Это увеличило бы спрос на их акции, поскольку для многих крупных инвесторов белорусский рынок акции будет все еще слишком мал.

3. Возможность использования более современных технологий и ноу-хау (трейдинговая платформа, коммуникация с инвесторами и т. д.).

Безусловно, при нынешней ситуации в стране это невозможно. При практически полном отсутствии приватизации, а также сохранении архаичных законов (вроде преимущественного права исполкомов на покупку акции ряда предприятий) биржа не может адекватно развиваться. Поэтому пока что Белорусской бирже только и остается, что имитировать бурную деятельность, создавая котировальные листы (что не имеет особого смысла без существенного повышения количества акций, которые могут свободно обращаться на бирже) и заключая договоры о сотрудничестве с такими же малоразвитыми биржами (вроде Кыргызской). Но всё может – и должно – быть иначе.

Как и в большинстве стран с недостаточно развитыми рынками капитала, в Беларуси существует проблема с финансовой грамотностью населения. Эта проблема усугубляется недостатком качественной информации на тему инвестиций:

1. Большинство информации относится к вариантам, доходность которых едва ли превышает инфляцию (депозиты), либо наоборот – к крайне рискованным и неподходящим для обычного инвестора (форекс). Например, на тутбай есть разделы про депозиты и форекс, но нет разделов по акциям и облигациям (при этом практически любой финансист или профессор финансов вам скажет, что эти инструменты должны составлять значительную часть портфелей как минимум большинства обычных инвесторов).

2. Большинство доступной информация про акции и облигации инвесторы получают от банков, предлагающих услуги доверительного управления, брокеров и так далее – словом от тех, кто заинтересован получить нового клиента/продать свои услуги подороже. При этом проблема усугубляется тем, что ни в Беларуси, ни даже в России, к сожалению, пока не сформировался институт независимых финансовых советников, которым платит непосредственно клиент и которые не связаны с банками либо брокерами (соответственно, независимые советники имеют стимул советовать клиенту то, что лучше именно для него, - а не те продукты, которые принесут советнику высокую комиссию).

В Беларуси за последние годы выросло очень активное сообщество инвесторов в телеграмм, которое частично решает эту проблему (https://t.iss.one/investor_of_by/34190). Помимо этого, порекомендую два, на мой взгляд, наиболее грамотных русскоязычных источника информации по инвестициям. Насколько я знаю, эти люди не аффилированы с банками или брокерами, поэтому нет сомнений в их неангажированности:

Сергей Спирин – главный адепт пассивного инвестирования в России, создатель сайта https://assetallocation.ru/ и автор канала https://t.iss.one/fintraining. Сергей рассказывал русскоязычной публике о распределении активов, пассивном инвестировании и ETF по мере того как это становилось мейнстримом на западных рынках и задолго до того, как эти понятия начали входить в лексикон инвесторов в России.

Павел Комаровский – создатель проекта https://www.rationalanswer.ru/ и автор канала https://t.iss.one/RationalAnswer. Павел ищет максимально логически обоснованные и основанные на научных данных ответы на практические вопросы по инвестициям.

1. Большинство информации относится к вариантам, доходность которых едва ли превышает инфляцию (депозиты), либо наоборот – к крайне рискованным и неподходящим для обычного инвестора (форекс). Например, на тутбай есть разделы про депозиты и форекс, но нет разделов по акциям и облигациям (при этом практически любой финансист или профессор финансов вам скажет, что эти инструменты должны составлять значительную часть портфелей как минимум большинства обычных инвесторов).

2. Большинство доступной информация про акции и облигации инвесторы получают от банков, предлагающих услуги доверительного управления, брокеров и так далее – словом от тех, кто заинтересован получить нового клиента/продать свои услуги подороже. При этом проблема усугубляется тем, что ни в Беларуси, ни даже в России, к сожалению, пока не сформировался институт независимых финансовых советников, которым платит непосредственно клиент и которые не связаны с банками либо брокерами (соответственно, независимые советники имеют стимул советовать клиенту то, что лучше именно для него, - а не те продукты, которые принесут советнику высокую комиссию).

В Беларуси за последние годы выросло очень активное сообщество инвесторов в телеграмм, которое частично решает эту проблему (https://t.iss.one/investor_of_by/34190). Помимо этого, порекомендую два, на мой взгляд, наиболее грамотных русскоязычных источника информации по инвестициям. Насколько я знаю, эти люди не аффилированы с банками или брокерами, поэтому нет сомнений в их неангажированности:

Сергей Спирин – главный адепт пассивного инвестирования в России, создатель сайта https://assetallocation.ru/ и автор канала https://t.iss.one/fintraining. Сергей рассказывал русскоязычной публике о распределении активов, пассивном инвестировании и ETF по мере того как это становилось мейнстримом на западных рынках и задолго до того, как эти понятия начали входить в лексикон инвесторов в России.

Павел Комаровский – создатель проекта https://www.rationalanswer.ru/ и автор канала https://t.iss.one/RationalAnswer. Павел ищет максимально логически обоснованные и основанные на научных данных ответы на практические вопросы по инвестициям.

Telegram

Roman in Investor_of_BY

#community

⚠️Если вы только присоединились к чату, то сперва поищите поискам интересующий вас вопрос/ответ в истории чата, либо на сайте нашего комьюнити. Высока вероятность, что многие интересующие вас темы уже многократно обсуждались и уже в полной мере…

⚠️Если вы только присоединились к чату, то сперва поищите поискам интересующий вас вопрос/ответ в истории чата, либо на сайте нашего комьюнити. Высока вероятность, что многие интересующие вас темы уже многократно обсуждались и уже в полной мере…

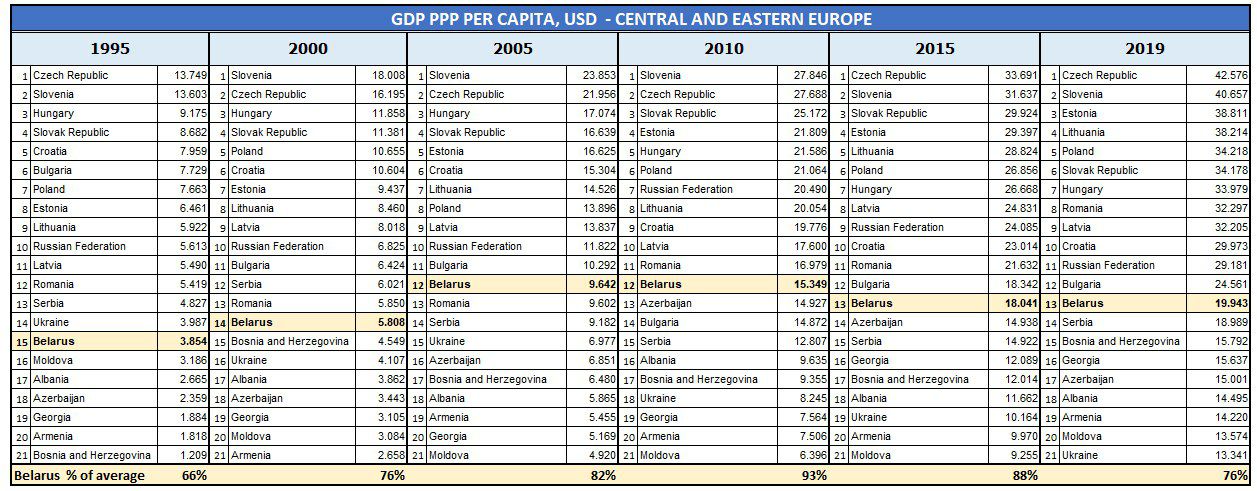

В дискуссиях на тему экономического развития Беларуси за последние 25 лет ее часто сравнивают с другими странами Центральной и Восточной Европы. Это логично, поскольку все страны региона объединяет то, что они примерно в одно время проходили трансформацию от плановой экономики к рыночной, хоть стартовые условия (и степень, и скорость трансформации) отличались.

Как выглядела и выглядит Беларусь на фоне стран Центральной и Восточной Европы по уровню жизни? Я проанализировал динамику ВВП по паритету покупательной способности на душу населения с 1995 по 2019 год по 21 странам ЦВЕ (включая Беларусь). Это не идеальный показатель уровня жизни, однако он дает примерную картину соотношения доходов и цен между странами.

Мои наблюдения:

1. В целом Беларусь как была страной с уровнем жизни «чуть ниже среднего» по меркам Центральной и Восточной Европы, так и осталась. Беларусь занимала 15 место из 21 стран ЦВЕ по уровню жизни в 1995 году, поднялась на 12 место в 2005 и 2010, и затем опустилась на 13 место в 2015 и 2019.

2. В то же время показательно, что уровень жизни в Беларуси составлял 66% от среднего по региону в 1995 году, при этом в последующие 15 лет Беларусь постепенно догоняла более богатые страны региона - и к 2010 почти достигла среднего по региону уровня жизни (93% от среднего). Однако, после 2010 уровень жизни в Беларуси опять стал все дальше отставать - и в 2019 составил лишь 76% от среднего по региону (столько же, сколько в 2000). Получается, все догоняющее развитие 2000х было потеряно в 2010х.

3. В целом по региону картина не сильно поменялась за 25 лет – Польша, Чехия, Словакия, Венгрия, Словения и Прибалтика имели уровень жизни выше среднего как в 1995, так и в 2019. Но до 2010 года Беларусь их пусть слишком медленно, но догоняла – а вот в 2010х стала все больше отставать.

4. При этом страны, которые были беднее Беларуси (Молдова, Албания, Босния, Закавказье) - так и остались беднее. Однако если опять же сначала посмотреть на период 1995-2010, то Беларусь все дальше отрывалась от них по уровню жизни, плюс обогнала Украину и Сербию, а в разные годы обгоняла даже Румынию и Болгарию. А вот в 2010х нас опять обогнали и Румыния, и Болгария, а Сербия почти сравнялась. Плюс (особенно в последние 5 лет из-за нашего по сути нулевого роста) нас стали догонять беднейшие страны региона вроде Грузии, Молдовы, Албании и Армении. Даже Украина сокращает отставание.

5. COVID-19 сделал экономические прогнозы куда более сложными, однако при нынешней структуре экономики Беларуси долгосрочный потенциал ее роста – не более 1-2% в год в среднем. При этом даже наиболее бедные и проблемные страны ЦВЕ хоть и медленно, но реформируются - и росли до 2020 года в среднем на 3-4% в год. Все это позволяет предположить, что в отсутствие реформ Беларусь с высокой вероятностью станет одной из беднейших стран Центральной и Восточной Европы в ближайшие 5-10 лет (чего не было даже в 90х).