Московский индустриальный банк (один из нашей славной четверки

https://t.iss.one/bankomafia/420)

прочно сидит на игле у ЦБ. Как мы и ожидали, в ноябре МИнБ свой долг не погасил, а даже увеличил - до 3,7 млрд руб. на 1 декабря (как следует из его российской отчетности).

https://t.iss.one/bankomafia/401

При этом обороты по цбшным кредитам в ноябре достигли 15 млрд руб.

О чем это может сигнализировать? Вероятно, о том, что у банка совсем плохи дела с текущей ликвидностью, раз он вынужден брать короткие и недешевые деньги ЦБ. А плохи дела, вероятнее всего, потому, что корпоративный кредитный портфель банка (основной его актив) не оборачивается. Говоря проще - кредиты не гасятся, не обслуживаются, а скорее всего - постоянно пролонгируются. Мы уже писали, что по такой схеме долго и успешно жил банк «Югра», а потом бац - выяснилось, что у него не было ни одного нормального заемщика.

https://t.iss.one/bankomafia/296

С «Югрой» у МИнБа есть одно общее свойство - полное отсутствие рейтингов.

Но интересно даже не то, что МИнБ оказался в такой ситуации. Вопрос в том, зачем ЦБ поддерживает своими кредитами его едва тлеющую жизнь. Ведь неисполнение банком платежей в течение 14 дней - стопроцентный повод для радикального вмешательства регулятора. Но видимо, ЦБ не знает или не хочет знать, что при этом сценарии делать с банком. Пока же очевидно одно: если кредиты даются, значит, это кому-нибудь нужно.

https://t.iss.one/bankomafia/420)

прочно сидит на игле у ЦБ. Как мы и ожидали, в ноябре МИнБ свой долг не погасил, а даже увеличил - до 3,7 млрд руб. на 1 декабря (как следует из его российской отчетности).

https://t.iss.one/bankomafia/401

При этом обороты по цбшным кредитам в ноябре достигли 15 млрд руб.

О чем это может сигнализировать? Вероятно, о том, что у банка совсем плохи дела с текущей ликвидностью, раз он вынужден брать короткие и недешевые деньги ЦБ. А плохи дела, вероятнее всего, потому, что корпоративный кредитный портфель банка (основной его актив) не оборачивается. Говоря проще - кредиты не гасятся, не обслуживаются, а скорее всего - постоянно пролонгируются. Мы уже писали, что по такой схеме долго и успешно жил банк «Югра», а потом бац - выяснилось, что у него не было ни одного нормального заемщика.

https://t.iss.one/bankomafia/296

С «Югрой» у МИнБа есть одно общее свойство - полное отсутствие рейтингов.

Но интересно даже не то, что МИнБ оказался в такой ситуации. Вопрос в том, зачем ЦБ поддерживает своими кредитами его едва тлеющую жизнь. Ведь неисполнение банком платежей в течение 14 дней - стопроцентный повод для радикального вмешательства регулятора. Но видимо, ЦБ не знает или не хочет знать, что при этом сценарии делать с банком. Пока же очевидно одно: если кредиты даются, значит, это кому-нибудь нужно.

Telegram

Банкомафия

В начале 2018 года рейтинговое агентство «Эксперт РА» предрекало, что лицензий могут лишиться не менее 60 банков, при этом в зоне риска (отзыв лицензии или финансовое оздоровление) находятся не менее пяти банков из ТОП-50.

https://raexpert.ru/researches/…

https://raexpert.ru/researches/…

Началось гадание на ипотечной гуще - теперь каждая собака должна сказать, что будет со ставками и успокоить, мол, ничего страшного, это временно. Впрочем эту песню мы уже слышали от главного ипотечного агентства, и она еще тогда звучала фальшиво.

https://t.iss.one/bankomafia/347

Проблема в том, что дешевая ипотека - один из главных козырей, с которыми наш новый старый президент начал очередную партию. Не столь важно, куда улетят процентные ставки по другим видам кредитов, но ипотека - это святое.

Впрочем и тут есть выход. Не одним же производителям продуктов поддерживать миф о низкой инфляции, упаковывая сахар в пачки по 900 г, сливочное масло - по 180 г, а яйца - по 9 штук. Банкам тоже можно взять этот виртуозный прием на вооружение и использовать не годовую ставку, а, например, ежедневную. Ломбарды так делают, отчего же другим не попробовать? Например, ставка 0,1%... в день - кто скажет, что это не дешевая ипотека? В конце концов, манипуляции с цифрами - это искусство, которым наши банки владеют в совершенстве.

https://t.iss.one/bankomafia/347

Проблема в том, что дешевая ипотека - один из главных козырей, с которыми наш новый старый президент начал очередную партию. Не столь важно, куда улетят процентные ставки по другим видам кредитов, но ипотека - это святое.

Впрочем и тут есть выход. Не одним же производителям продуктов поддерживать миф о низкой инфляции, упаковывая сахар в пачки по 900 г, сливочное масло - по 180 г, а яйца - по 9 штук. Банкам тоже можно взять этот виртуозный прием на вооружение и использовать не годовую ставку, а, например, ежедневную. Ломбарды так делают, отчего же другим не попробовать? Например, ставка 0,1%... в день - кто скажет, что это не дешевая ипотека? В конце концов, манипуляции с цифрами - это искусство, которым наши банки владеют в совершенстве.

Telegram

Банкомафия

Прощай, дешевая ипотека, мы даже не успели к тебе привыкнуть. Сегодня о повышении ставок объявила надежда и опора ипотечного рынка - агентство «Дом.РФ».

https://www.banki.ru/news/lenta/?id=10675190

Причем ставочки повышены существенно. Ладно жадные коммерческие…

https://www.banki.ru/news/lenta/?id=10675190

Причем ставочки повышены существенно. Ладно жадные коммерческие…

Тот факт, что акционеры банка «Восточный» получили рассрочку на создание почти 20 млрд руб. резервов на проблемные кредиты, не удивителен.

https://www.kommersant.ru/doc/3854748

У ЦБ просто не было другого выхода, ибо в очередной раз выясняется, что резервы нужны по сути не «Восточке», а Юниаструму (который в экстазе слился с «Восточным» два года назад и с тех пор тянет его на дно).

https://www.banki.ru/news/lenta/?id=10820255

Юниаструм никогда не был здоровым банком - ни до его покупки Банком Кипра, ни после передачи за копейки Артему Аветисяну. А значит, если регулятор будет применять радикальные действия, у думающей общественности возникнет вопрос: какого черта этот самый регулятор согласовал объединение банков, которое привело к трагическому результату. Куда, черт побери, смотрели его глаза, пока в его уши Аветисян пел бодрые песни о том, каким славным будет банк после слияния. Не нужно быть великим зампредом ЦБ, чтобы понять, что при слиянии очень плохого актива с не очень хорошим, ничего путного не выйдет. Чтобы вы понимали, дорогие читатели, именно ЦБ одобряет или не одобряет объединения банков.

Итак ЦБ в западне, им самим себе созданной. Но и с этой уловкой-22 он попадает в новую западню. Мы помним, итоги рассрочек для Азиатско-Тихоокеанского банка - пациента лечат в Фонде консолидации. Перенесенная допэмиссия «Восточного» на 5 млрд руб., конечно «позволит соблюдать нормативы», но грош цена этому соблюдению, если резервы не соответствуют реальности. Таким образом, сериал про банк «Восточный» будет длиться минимум 18 месяцев, по истечении которых жанр этой трагикомедии может поменяться на что-то другое.

https://t.iss.one/bankomafia/413

https://www.kommersant.ru/doc/3854748

У ЦБ просто не было другого выхода, ибо в очередной раз выясняется, что резервы нужны по сути не «Восточке», а Юниаструму (который в экстазе слился с «Восточным» два года назад и с тех пор тянет его на дно).

https://www.banki.ru/news/lenta/?id=10820255

Юниаструм никогда не был здоровым банком - ни до его покупки Банком Кипра, ни после передачи за копейки Артему Аветисяну. А значит, если регулятор будет применять радикальные действия, у думающей общественности возникнет вопрос: какого черта этот самый регулятор согласовал объединение банков, которое привело к трагическому результату. Куда, черт побери, смотрели его глаза, пока в его уши Аветисян пел бодрые песни о том, каким славным будет банк после слияния. Не нужно быть великим зампредом ЦБ, чтобы понять, что при слиянии очень плохого актива с не очень хорошим, ничего путного не выйдет. Чтобы вы понимали, дорогие читатели, именно ЦБ одобряет или не одобряет объединения банков.

Итак ЦБ в западне, им самим себе созданной. Но и с этой уловкой-22 он попадает в новую западню. Мы помним, итоги рассрочек для Азиатско-Тихоокеанского банка - пациента лечат в Фонде консолидации. Перенесенная допэмиссия «Восточного» на 5 млрд руб., конечно «позволит соблюдать нормативы», но грош цена этому соблюдению, если резервы не соответствуют реальности. Таким образом, сериал про банк «Восточный» будет длиться минимум 18 месяцев, по истечении которых жанр этой трагикомедии может поменяться на что-то другое.

https://t.iss.one/bankomafia/413

Банки.ру

Акционеры: «Восточный» сможет выполнить все обязательства по формированию резервов

Владеющая пакетом в 52% акций банка «Восточный» холдинговая компания Evison Holding Limited, подконтрольная фондам Baring Vostok и Russia Partners, полностью поддерживает финансовый план, который согласовали 19 декабря 2018 года Банк России и КБ «Восточный».…

Снижение рейтинга банку «Дом.РФ» (бывший «Российский капитал») привело к тому, что строительные чиновники вышли прямо-таки с обвинениями агентства АКРА в непрофессионализме и пробелах в методологии.

https://tass.ru/ekonomika/6001828

Такой диагноз был поставлен после ряда «пустых встреч», на которых ДомРФ убеждал АКРА поднять рейтинг, а то - вопреки аргументам - его опустило. По нашим данным, встречи эти проводились с декабря и последняя была вчера - аккурат после публикации пресс-релиза агентства. «Аналитиков вызвали в ДомРФ и настоятельно советовали изменить свою оценку», - рассказал наш источник в банковских кругах.

Прелесть ситуации в том, что с таким низким рейтингом банк не сможет привлекать средства застройщиков, что, наверное, несколько странно для главного банка страны, коим его назначил сам Владимир Путин. Именно это пытались донести до аналитиков АКРА, говорят наши источники, но - тщетно.

Еще одна прелесть истории в том, что государство, поглотившее банковский сектор по сути не может договориться с самим собой (АКРА создана по инициативе ЦБ), и это забавный итог монополизации.

Говорят, что АКРА рекомендовали выпустить новый отчет и повысить рейтинг, ибо на Воздвиженке не любят слово «нет», но как это сделать без ущерба для репутации - большой вопрос.

https://tass.ru/ekonomika/6001828

Такой диагноз был поставлен после ряда «пустых встреч», на которых ДомРФ убеждал АКРА поднять рейтинг, а то - вопреки аргументам - его опустило. По нашим данным, встречи эти проводились с декабря и последняя была вчера - аккурат после публикации пресс-релиза агентства. «Аналитиков вызвали в ДомРФ и настоятельно советовали изменить свою оценку», - рассказал наш источник в банковских кругах.

Прелесть ситуации в том, что с таким низким рейтингом банк не сможет привлекать средства застройщиков, что, наверное, несколько странно для главного банка страны, коим его назначил сам Владимир Путин. Именно это пытались донести до аналитиков АКРА, говорят наши источники, но - тщетно.

Еще одна прелесть истории в том, что государство, поглотившее банковский сектор по сути не может договориться с самим собой (АКРА создана по инициативе ЦБ), и это забавный итог монополизации.

Говорят, что АКРА рекомендовали выпустить новый отчет и повысить рейтинг, ибо на Воздвиженке не любят слово «нет», но как это сделать без ущерба для репутации - большой вопрос.

ТАСС

Минстрой: снижение рейтинга "Банка ДОМ.РФ" агентством АКРА не повлияет на его развитие

Кредитная организация, создать которую получил Владимир Путин, займется финансированием строительства многоквартирных домов

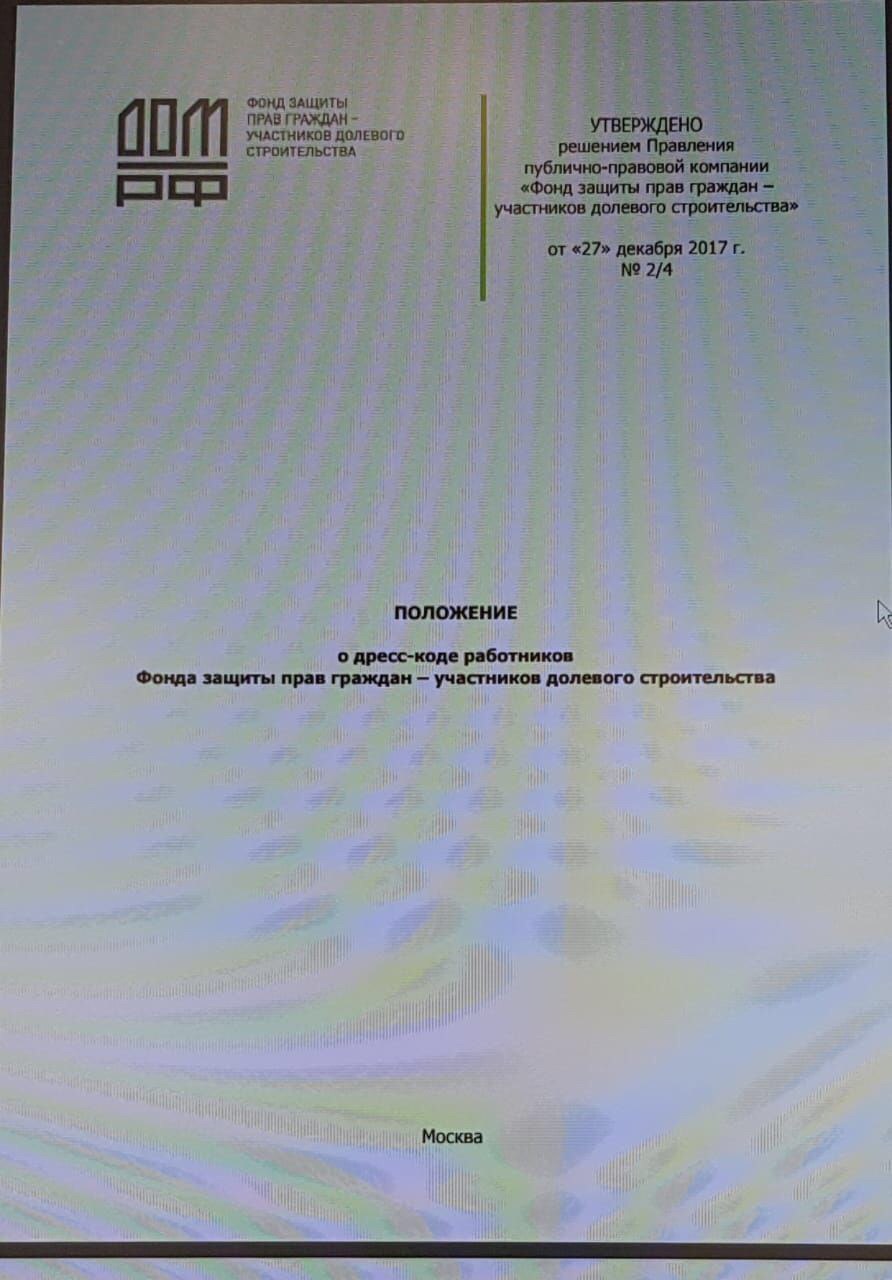

Фонд защиты прав дольщиков - это не просто какая-то там структура среди множества понятных и не очень «дочек» агентства «ДомРФ». Это структура с идеологическими принципами. В частности, здесь буквально в сантиметрах перечислены строгие требования к внешнему виду сотрудников, которые занимаются столь непростым, но необходимым в нашем государстве делом.

Как следует из документа под названием «О дресс-коде работников Фонда» от 27 декабря 2017 года (сам фонд был создан раньше, но не до эстетики ему было), который предоставили в нашу редакцию читатели-доброжелатели, стиль одежды должен быть «консервативно-классического направления». Под запретом «излишне яркие цвета» и «чрезмерная пестрота».

Далее разъяснение: разрешенные цвета для женщин это синий, серый, бежево-коричневый и черный. Весной и летом небольшие послабления в виде «серовато-бежевого» цвета, цвета слоновой кости и какао. Роскошная палитра, ничего не скажешь. «При выборе украшений необходимо проявлять сдержанность и умеренность», призывает инструкция. Волосы должны быть чистыми и нерастрепанными, и коли носишь длинные - спрячь от греха подальше. И вот такой шедевр формулировки: «Ухоженная прическа должна иметь четкие очертания». Надо понимать, что стиль ежика в тумане или чеширского кота не приветствуется.

Если особям женского пола надо блюсти высоту каблука (не выше 9 см), то мужчинам положены замеры сложнее. «Манжеты сорочки должны быть видны из-под рукава на 1,5-2 см». То есть, 3 см - расстрел без выходного пособия. Кроме шуток - источники, близкие к агентству, говорят, что на входе на полном серьезе стоят чуваки с линейкой и замеряют.

Галстук обязательно «спокойных, приглушенных оттенков». Но самые высокие претензии к обуви. Она должна быть из гладкой нелакированной кожи, отлично вычищена, на шнурках и тонкой подошве. В этом пассаже сразу чувствуется подход денди со стажем. Разве можно защищать дольщиков в обуви на толстой подошве и без шнурков? Ответ очевиден.

Также в ДомРФ настоятельно рекомендуют не носить бороду - лишняя растительность, вероятно, ухудшает работоспособность. Длина волос у мужчин, согласно документу, прописана в пределах 3-5 см.

Все эти лишения впрочем не напрасны. Как следует из отчетности фонда, объем вознаграждения сотрудников увеличивается в геометрической прогрессии.

https://фонд214.рф/static/files/ФО_МСФО_ФЗПГ_9m18.pdf

Оно и логично - строгости в одном направлении должны компенсироваться излишествами в другом.

Как следует из документа под названием «О дресс-коде работников Фонда» от 27 декабря 2017 года (сам фонд был создан раньше, но не до эстетики ему было), который предоставили в нашу редакцию читатели-доброжелатели, стиль одежды должен быть «консервативно-классического направления». Под запретом «излишне яркие цвета» и «чрезмерная пестрота».

Далее разъяснение: разрешенные цвета для женщин это синий, серый, бежево-коричневый и черный. Весной и летом небольшие послабления в виде «серовато-бежевого» цвета, цвета слоновой кости и какао. Роскошная палитра, ничего не скажешь. «При выборе украшений необходимо проявлять сдержанность и умеренность», призывает инструкция. Волосы должны быть чистыми и нерастрепанными, и коли носишь длинные - спрячь от греха подальше. И вот такой шедевр формулировки: «Ухоженная прическа должна иметь четкие очертания». Надо понимать, что стиль ежика в тумане или чеширского кота не приветствуется.

Если особям женского пола надо блюсти высоту каблука (не выше 9 см), то мужчинам положены замеры сложнее. «Манжеты сорочки должны быть видны из-под рукава на 1,5-2 см». То есть, 3 см - расстрел без выходного пособия. Кроме шуток - источники, близкие к агентству, говорят, что на входе на полном серьезе стоят чуваки с линейкой и замеряют.

Галстук обязательно «спокойных, приглушенных оттенков». Но самые высокие претензии к обуви. Она должна быть из гладкой нелакированной кожи, отлично вычищена, на шнурках и тонкой подошве. В этом пассаже сразу чувствуется подход денди со стажем. Разве можно защищать дольщиков в обуви на толстой подошве и без шнурков? Ответ очевиден.

Также в ДомРФ настоятельно рекомендуют не носить бороду - лишняя растительность, вероятно, ухудшает работоспособность. Длина волос у мужчин, согласно документу, прописана в пределах 3-5 см.

Все эти лишения впрочем не напрасны. Как следует из отчетности фонда, объем вознаграждения сотрудников увеличивается в геометрической прогрессии.

https://фонд214.рф/static/files/ФО_МСФО_ФЗПГ_9m18.pdf

Оно и логично - строгости в одном направлении должны компенсироваться излишествами в другом.

Екатерина Трофимова покинула рейтинговое агентство АКРА, которое возглавляла с самого его основания и где планировала показать рынку принципиально новые методы оценки.

https://www.banki.ru/news/lenta/?id=10822973

Собственно, например, с банком ФК «Открытие» в 2017 году так и вышло.

Осенью 2018 года в агентстве произошла тайная революция - его покинули сразу несколько ключевых аналитиков и после этого отчетов стало заметно меньше, тем более революционных. Например, невзирая на вакханалию в банке «Восточный» агентство АКРА не предпринимало никаких рейтинговых действий (в отличие от дочек зарубежных агентств).

По информации источников, близких к АКРА, уход Трофимовой не связан с историей понижения рейтинга банку ДомРФ, хотя всемогущему Шувалову эта комбинация ничего бы не стоила. Но нельзя исключать, что новый руководитель может оказаться намного сговорчивее в отношении политически важных вопросов.

https://t.iss.one/bankomafia/424

https://www.banki.ru/news/lenta/?id=10822973

Собственно, например, с банком ФК «Открытие» в 2017 году так и вышло.

Осенью 2018 года в агентстве произошла тайная революция - его покинули сразу несколько ключевых аналитиков и после этого отчетов стало заметно меньше, тем более революционных. Например, невзирая на вакханалию в банке «Восточный» агентство АКРА не предпринимало никаких рейтинговых действий (в отличие от дочек зарубежных агентств).

По информации источников, близких к АКРА, уход Трофимовой не связан с историей понижения рейтинга банку ДомРФ, хотя всемогущему Шувалову эта комбинация ничего бы не стоила. Но нельзя исключать, что новый руководитель может оказаться намного сговорчивее в отношении политически важных вопросов.

https://t.iss.one/bankomafia/424

Банки.ру

Екатерина Трофимова покидает АКРА

Екатерина Трофимова ушла с должности гендиректора Аналитического кредитного рейтингового агентства (АКРА). О ее отставке в четверг, 17 января, сообщил сотрудникам председатель совета директоров АКРА Карл Йоханссон, пишут «Ведомости».

Читатели пишут: «Добрый день, готовлюсь к собеседованию в Домрф. Бороду уже сбрил, но хочу узнать, какие еще части тела нужно обрить, какие органы и на сколько сантиметров уменьшить. Пожалуйста, перечислите полный список!.. а то говорят, что Плутник (Александр, глава Дом.РФ. - «Банкомафия») согласовывает соискателей по фото. Волнуюсь»

Читатели - это святое, поэтому пользуйтесь, нам не жалко.

Читатели - это святое, поэтому пользуйтесь, нам не жалко.

{kind=link}

Пока телеграмм каналы хором поют оду самоотверженности Артема Аветисяна, который скребет по всем сусекам, чтобы собрать на докапитализацию банка «Восточный», мы вам расскажем вторую часть этой полуправды.

Тот факт, что Аветисян хочет продать Модульбанк, совсем не говорит о том, что заботливый собственник ищет любые способы поддержать «Восточку». Да, продает, нет, не для «Восточки». Это была бы слишком красивая история для такого прошаренного дельца как Аветисян. Зачем же он сбросил юниастровский шлак «Восточке», если собирается покрывать его (шлак) гигантскими резервами?

Нет, идея проще: шлак от Аветисяна, деньги от Бэрингов.

Теперь о ценности актива. Конечно, мы помним, что Аветисян умеет купить за копейку, но не надо совсем отрываться от действительности, где по цене капитала не продаются даже более-менее приличные банки вроде «Возрождения» например, или Росевробанка.

К этой оценке добавим, что Модульбанк - это детище все того же токсичного Юниаструма.

https://t.iss.one/FatCat18/96

В свое время банк действительно был популярен у МСБ благодаря тому, что не чтил свято антиотмывочный закон. В текущих реалиях это несколько сложнее.

И потому мы даже не удивимся, если продажа Модульбанка - это пиар-ход, чтобы показать ответственное поведение Артема Аветисяна. В конце концов, если ты ставишь цену намного выше рыночной, то в первую очередь, потому, что ничего продавать и не собираешься.

Тот факт, что Аветисян хочет продать Модульбанк, совсем не говорит о том, что заботливый собственник ищет любые способы поддержать «Восточку». Да, продает, нет, не для «Восточки». Это была бы слишком красивая история для такого прошаренного дельца как Аветисян. Зачем же он сбросил юниастровский шлак «Восточке», если собирается покрывать его (шлак) гигантскими резервами?

Нет, идея проще: шлак от Аветисяна, деньги от Бэрингов.

Теперь о ценности актива. Конечно, мы помним, что Аветисян умеет купить за копейку, но не надо совсем отрываться от действительности, где по цене капитала не продаются даже более-менее приличные банки вроде «Возрождения» например, или Росевробанка.

К этой оценке добавим, что Модульбанк - это детище все того же токсичного Юниаструма.

https://t.iss.one/FatCat18/96

В свое время банк действительно был популярен у МСБ благодаря тому, что не чтил свято антиотмывочный закон. В текущих реалиях это несколько сложнее.

И потому мы даже не удивимся, если продажа Модульбанка - это пиар-ход, чтобы показать ответственное поведение Артема Аветисяна. В конце концов, если ты ставишь цену намного выше рыночной, то в первую очередь, потому, что ничего продавать и не собираешься.

Telegram

Жирные коты

Пора жирным котам высказаться про Модульбанк. Выставить ему свою честную оценку финансовой устойчивости.

Особенно интересно посмотреть на него в связи с пересечением его акционера с банком Восточный: в обоих случаях мажоритарной долей владеет Артем Аветисян.…

Особенно интересно посмотреть на него в связи с пересечением его акционера с банком Восточный: в обоих случаях мажоритарной долей владеет Артем Аветисян.…

О том, что МИнБ - будущий пациент Фонда консолидации мы писали много раз.

https://t.iss.one/bankomafia/272

https://t.iss.one/bankomafia/320

https://t.iss.one/bankomafia/401

Но тем не менее решение ЦБ нельзя назвать ожидаемым.

https://www.cbr.ru/press/PR/?file=22012019_092249ik2019-01-22T09_22_06.htm

Непонятно, зачем тогда нужно было давать банку кредиты на ликвидность, если проблемы, как честно указано в релизе, длятся много лет и активы банка давно не генерят ничего.

МИнБ - увы, не так хорош как АТБ. Толпы покупателей на него не будет, ибо интересоваться там нечем. Мы повторяем, что МИнБ - это вторая «Югра». И ожидаем, что опять полетят вопросы о том, а почему ж «Югру» спасать не стали. В обоих случаях на одной чаше весов - большой объем вкладов, на другой - нулевые активы. То есть, в банке нет бизнеса, который можно реанимировать.

Длительность этой предсмертной агонии тоже свидетельствует о том, что ЦБ не хотел санировать банк, иначе (с учетом нарушения нормативов) давно бы это сделал. Но скорее всего, особенные собственники МИнБа - более грозные, чем у «Югры» - не дали совершить смертную казнь.

Теперь с удовольствием посмотрим на пиар-кампанию по этому кейсу, какими словами Василий Поздышев будет рекламировать эту санацию. Уверены, там будет много новых красивых метафор и эпитетов.

https://t.iss.one/bankomafia/272

https://t.iss.one/bankomafia/320

https://t.iss.one/bankomafia/401

Но тем не менее решение ЦБ нельзя назвать ожидаемым.

https://www.cbr.ru/press/PR/?file=22012019_092249ik2019-01-22T09_22_06.htm

Непонятно, зачем тогда нужно было давать банку кредиты на ликвидность, если проблемы, как честно указано в релизе, длятся много лет и активы банка давно не генерят ничего.

МИнБ - увы, не так хорош как АТБ. Толпы покупателей на него не будет, ибо интересоваться там нечем. Мы повторяем, что МИнБ - это вторая «Югра». И ожидаем, что опять полетят вопросы о том, а почему ж «Югру» спасать не стали. В обоих случаях на одной чаше весов - большой объем вкладов, на другой - нулевые активы. То есть, в банке нет бизнеса, который можно реанимировать.

Длительность этой предсмертной агонии тоже свидетельствует о том, что ЦБ не хотел санировать банк, иначе (с учетом нарушения нормативов) давно бы это сделал. Но скорее всего, особенные собственники МИнБа - более грозные, чем у «Югры» - не дали совершить смертную казнь.

Теперь с удовольствием посмотрим на пиар-кампанию по этому кейсу, какими словами Василий Поздышев будет рекламировать эту санацию. Уверены, там будет много новых красивых метафор и эпитетов.

Telegram

Банкомафия

Стоит обратить внимание на то, что Московский индустриальный банк (МИнБ) надежно прописался в ежемесячной выборке Fitch ratings, где упоминаются банки с наибольшим дефицитом капитала.

https://www.fitchratings.com/site/pr/10034532

У МИнБа дела все хуже и…

https://www.fitchratings.com/site/pr/10034532

У МИнБа дела все хуже и…

После краха «Югры» МИнБ был единственным банком в топ50, не имеющим ни одного рейтинга.

Отсутствие рейтинга у банка такого размера - стопроцентный сигнал, что дела плохи. Ибо даже банки с серьезными проблемами - такие как «Восточный» или «Русский стандарт» - имеют рейтинги. Объяснение просто: при наличии проблем у них есть значимый объем живого бизнеса. Ни у «Югры», ни у МИнБа его нет.

В ближайшее время состоится пресс-конференция зампреда ЦБ Василия Поздышева, на которой он ответит на традиционные вопросы «почему ЦБ так долго ждал», «зачем тратить десятки миллиардов на оздоровление безжизненного банка» и «зачем вообще было давать кредиты трупу, который уже не дышал»?

Ответы можно предугадать. Основная мысль как всегда будет такая - ЦБ пытался образумить собственников, они обещали победу мировой революции, а сами выпотрошили из банка последнее. И чтобы не допустить коллапс на и без того неспокойном рынке ЦБ взял на себя эту ношу. Продать ее никому будет нельзя, но не надо забывать, что в ЦБ есть своя помойка под названием «Траст», где уже 2 трлн непоймикаких активов и потому никто не обидится, если они будут преумножены новым невозвратным кредитным хламом.

Отсутствие рейтинга у банка такого размера - стопроцентный сигнал, что дела плохи. Ибо даже банки с серьезными проблемами - такие как «Восточный» или «Русский стандарт» - имеют рейтинги. Объяснение просто: при наличии проблем у них есть значимый объем живого бизнеса. Ни у «Югры», ни у МИнБа его нет.

В ближайшее время состоится пресс-конференция зампреда ЦБ Василия Поздышева, на которой он ответит на традиционные вопросы «почему ЦБ так долго ждал», «зачем тратить десятки миллиардов на оздоровление безжизненного банка» и «зачем вообще было давать кредиты трупу, который уже не дышал»?

Ответы можно предугадать. Основная мысль как всегда будет такая - ЦБ пытался образумить собственников, они обещали победу мировой революции, а сами выпотрошили из банка последнее. И чтобы не допустить коллапс на и без того неспокойном рынке ЦБ взял на себя эту ношу. Продать ее никому будет нельзя, но не надо забывать, что в ЦБ есть своя помойка под названием «Траст», где уже 2 трлн непоймикаких активов и потому никто не обидится, если они будут преумножены новым невозвратным кредитным хламом.

Ну что ж, готовы признать, что недооценили сказочные способности ЦБ. Точнее, способности Василия Поздышева сочинять сказки. Как поэтично, с налетом романтической грусти обрисовал он положение МИнБа.

«В отличие от других случаев, где даже при похожем размере баланса банка принималось решение об отзыве лицензии, здесь мы не выявили каких-либо криминальных историй, когда собственники банка выводили средства на свои собственные компании, из которых средства уходили за границу. Здесь мы также не видим массового кредитования собственниками самих себя и своих собственных проектов исключительно. Мы видим большое количество рыночных кредитов, выданных компаниям, не связанным с собственниками банка, в самых разных регионах РФ", - цитирует В.Поздышева агентство «Интерфакс». Он отметил, что зачастую это кредиты, выданные среднему бизнесу - реальным и работающим предприятиям, но не самым рентабельным.

Вот это сюжет! А можно уточняющий вопрос? А как быть с просрочкой 1%? Такой нет ни у кого на рынке (у «Югры» была). И как смог один банк собрать в портфеле столько работающих, но нерентабельных? Это прямо постараться надо было.

А теперь, друзья, мы вам объясним в чем дело. Поздышев может рассказывать любые сказки, так как проверить, сколько денег дадут МИнБу никто не сможет. Признайтесь, кто-нибудь знает точный объем финансирования банка «Открытие»? Так и с МИнБом. Что-то дадут в капитал, что-то выкупят, что-то спишут или кинут в «Траст». В итоге никто никогда не проверит, была ли там дыра 50 млрд руб. или 200 млрд руб. И это кстати едва ли не самое лучшее ноу хау нового механизма санации - оздоровление, не поддающееся исчислению. А впрочем зачем нам лишний раз волноваться из-за космических сумм? ЦБ просто бережет наши нервы, спасибо ему за это.

«В отличие от других случаев, где даже при похожем размере баланса банка принималось решение об отзыве лицензии, здесь мы не выявили каких-либо криминальных историй, когда собственники банка выводили средства на свои собственные компании, из которых средства уходили за границу. Здесь мы также не видим массового кредитования собственниками самих себя и своих собственных проектов исключительно. Мы видим большое количество рыночных кредитов, выданных компаниям, не связанным с собственниками банка, в самых разных регионах РФ", - цитирует В.Поздышева агентство «Интерфакс». Он отметил, что зачастую это кредиты, выданные среднему бизнесу - реальным и работающим предприятиям, но не самым рентабельным.

Вот это сюжет! А можно уточняющий вопрос? А как быть с просрочкой 1%? Такой нет ни у кого на рынке (у «Югры» была). И как смог один банк собрать в портфеле столько работающих, но нерентабельных? Это прямо постараться надо было.

А теперь, друзья, мы вам объясним в чем дело. Поздышев может рассказывать любые сказки, так как проверить, сколько денег дадут МИнБу никто не сможет. Признайтесь, кто-нибудь знает точный объем финансирования банка «Открытие»? Так и с МИнБом. Что-то дадут в капитал, что-то выкупят, что-то спишут или кинут в «Траст». В итоге никто никогда не проверит, была ли там дыра 50 млрд руб. или 200 млрд руб. И это кстати едва ли не самое лучшее ноу хау нового механизма санации - оздоровление, не поддающееся исчислению. А впрочем зачем нам лишний раз волноваться из-за космических сумм? ЦБ просто бережет наши нервы, спасибо ему за это.

Как известно, главе ВТБ Андрею Костину ни днем ни ночью не дает покоя слава Сбербанка. Каждый успех Грефа - неизлечимая травма на сердце. Поэтому когда все СМИ начали тиражировать радостную новость о том, что бренд Сбербанка занял второе место после Ferrari среди сильнейших брендов

https://www.sberbank.ru/ru/press_center/all/article?newsID=95c71fa2-a7bb-4801-81eb-4a1e04e45f7d&blockID=1303®ionID=77&lang=ru&type=NEWS

ВТБ не смог промолчать.

Пережить такой триумф конкурента, который во всех отношениях эффективнее и успешнее - непосильная задача и потому пресс-служба срочно строчит огненный релиз о том, что и ВТБ крут, ибо победил в суперноминации.

https://www.vtb.ru/o-banke/press-centr/novosti-i-press-relizy/2019/01/2019-01-22-bank-vtb-poluchil-nagradu-retail-finance-awards/

Правда, в первом случае сравниваются мировые бренды, а во втором речь о «достижениях в области финансового бизнеса России», что само по себе звучит уныло. Сначала хочется спросить, а что, собственно, у нас сегодня называется финансовым бизнесом?

Говоря проще - у кого и что выиграл ВТБ?

Неважно.

Главное - громко крякнуть об успехе.

Дерзает нынче ободренный раченьем чтобы показать,

что может собственных платонов

и быстрых разумов невтонов российский ВТБ рождать.

https://www.sberbank.ru/ru/press_center/all/article?newsID=95c71fa2-a7bb-4801-81eb-4a1e04e45f7d&blockID=1303®ionID=77&lang=ru&type=NEWS

ВТБ не смог промолчать.

Пережить такой триумф конкурента, который во всех отношениях эффективнее и успешнее - непосильная задача и потому пресс-служба срочно строчит огненный релиз о том, что и ВТБ крут, ибо победил в суперноминации.

https://www.vtb.ru/o-banke/press-centr/novosti-i-press-relizy/2019/01/2019-01-22-bank-vtb-poluchil-nagradu-retail-finance-awards/

Правда, в первом случае сравниваются мировые бренды, а во втором речь о «достижениях в области финансового бизнеса России», что само по себе звучит уныло. Сначала хочется спросить, а что, собственно, у нас сегодня называется финансовым бизнесом?

Говоря проще - у кого и что выиграл ВТБ?

Неважно.

Главное - громко крякнуть об успехе.

Дерзает нынче ободренный раченьем чтобы показать,

что может собственных платонов

и быстрых разумов невтонов российский ВТБ рождать.

www.sberbank.ru

Сбербанк признан самым сильным банковским брендом в мире по версии Brand Finance — СберБанк

Пишут мне, что, затая тревогу,

Загрустила АКРА о главе

И выходит прямо на дорогу

В старомодном ветхом шушуне

Уход Екатерины Трофимовой из АКРА был настолько неподготовленным, что теперь по рынку судорожно ищут нового главу и предлагают эту должность широкому кругу незаинтересованных лиц. Это подтверждает тот факт, что решение было резким, хотя почва для этого, по словам наших источников, готовилась давно.

По словам наших источников, то, что происходило последние полгода в АКРА - лучшем отечественном рейтинговом агентстве - в том числе, результат того, что у организации 27 акционеров и каждый себе на уме.

В то же время - с лета 2018 года готовилось к созданию третье рейтинговое агентство, в которое теперь переходит часть беглецов из АКРА.

https://www.banki.ru/news/lenta/?id=10833614

Это новое агентство жаждет занять значимую долю рынку, но очевидно, что и «Эксперт РА» сейчас спать не будет. Ведь отечественные рейтинги - это обязательная часть для привлечения разного рода ликвидности от госинститутов, пенсионных фондов и прочих важных учреждений. А участникам логичнее пойти за ними туда, где атмосфера спокойнее.

Тот факт, что на нашем рынке можно создать достаточно хороший продукт, а потом за несколько месяцев растерять все преимущества, не удивляет. Новому главе АКРА предстоит формировать новую команду и в короткие сроки. При этом очевидно, что некогда успешно завершенная реформа рейтингового рынка, переходит во вторую фазу, где междоусобицы вряд ли помогут повышению качества.

Загрустила АКРА о главе

И выходит прямо на дорогу

В старомодном ветхом шушуне

Уход Екатерины Трофимовой из АКРА был настолько неподготовленным, что теперь по рынку судорожно ищут нового главу и предлагают эту должность широкому кругу незаинтересованных лиц. Это подтверждает тот факт, что решение было резким, хотя почва для этого, по словам наших источников, готовилась давно.

По словам наших источников, то, что происходило последние полгода в АКРА - лучшем отечественном рейтинговом агентстве - в том числе, результат того, что у организации 27 акционеров и каждый себе на уме.

В то же время - с лета 2018 года готовилось к созданию третье рейтинговое агентство, в которое теперь переходит часть беглецов из АКРА.

https://www.banki.ru/news/lenta/?id=10833614

Это новое агентство жаждет занять значимую долю рынку, но очевидно, что и «Эксперт РА» сейчас спать не будет. Ведь отечественные рейтинги - это обязательная часть для привлечения разного рода ликвидности от госинститутов, пенсионных фондов и прочих важных учреждений. А участникам логичнее пойти за ними туда, где атмосфера спокойнее.

Тот факт, что на нашем рынке можно создать достаточно хороший продукт, а потом за несколько месяцев растерять все преимущества, не удивляет. Новому главе АКРА предстоит формировать новую команду и в короткие сроки. При этом очевидно, что некогда успешно завершенная реформа рейтингового рынка, переходит во вторую фазу, где междоусобицы вряд ли помогут повышению качества.

Банки.ру

РБК создаст кредитное рейтинговое агентство

Медиахолдинг РБК учреждает кредитное рейтинговое агентство. Оно получит название «Национальные Кредитные Рейтинги» (НКР) и начнет деятельность после того, как Центробанк внесет соответствующие сведения в реестр кредитных рейтинговых агентств.

ЦБ вспомнил об обманутых вкладчиках - всех тех, кого еще не накрыла широко разрекламированная волна повышения финансовой грамотности. Всех тех, кто приходит в банк со словами «хочу вклад с самой высокой ставкой», а потом обнаруживает, что самая высокая ставка начисляется только ограниченный период времени.

Эта не очень гуманная практика существует уже не первый год - с тех пор, как ЦБ стал ограничивать верхний предел ставок по вкладам - но регулятор озаботился этой темой только сейчас.

https://www.cbr.ru/Content/Document/File/62247/20190123_in_06_59-3.pdf

Впрочем с учетом того, сколько раз повторяется в письме слово «рекомендуется», можно гарантировать, что банки удалят его не читая. Известно, что у нас работают только ограничения, обязанности и карательные меры. В данном же случае никто проверять исполнение рекомендаций не собирается и уж тем более наказывать за введение потребителей в заблуждение.

В принципе ЦБ традиционно заботится о вкладчиках только так - идет ли речь о ставках или махинациях с учетом. Поэтому пусть напрасные надежды не обманывают вас. Поэтому выбирайте вклад, внимательно читая условия на сайте, а не доверяясь операционисту, которому важнее премия, чем проблема «искажения смысла». Жаль, что автор эпистолы Сергей Швецов сам не заметил, как своими мягкими и увещевательными формулировками «исказил смысл» своего письма.

Эта не очень гуманная практика существует уже не первый год - с тех пор, как ЦБ стал ограничивать верхний предел ставок по вкладам - но регулятор озаботился этой темой только сейчас.

https://www.cbr.ru/Content/Document/File/62247/20190123_in_06_59-3.pdf

Впрочем с учетом того, сколько раз повторяется в письме слово «рекомендуется», можно гарантировать, что банки удалят его не читая. Известно, что у нас работают только ограничения, обязанности и карательные меры. В данном же случае никто проверять исполнение рекомендаций не собирается и уж тем более наказывать за введение потребителей в заблуждение.

В принципе ЦБ традиционно заботится о вкладчиках только так - идет ли речь о ставках или махинациях с учетом. Поэтому пусть напрасные надежды не обманывают вас. Поэтому выбирайте вклад, внимательно читая условия на сайте, а не доверяясь операционисту, которому важнее премия, чем проблема «искажения смысла». Жаль, что автор эпистолы Сергей Швецов сам не заметил, как своими мягкими и увещевательными формулировками «исказил смысл» своего письма.

Минфин устами Алексея Моисеева уже раз сто объявил о грядущем слиянии Промсвязьбанка и Связь-банка, но до сих пор не прозвучало никаких деталей сделки.

https://www.banki.ru/news/lenta/?id=10836276

Хотя - по заверениям властей - она должна состояться очень скоро.

Зато по факту Связь-банк уже контролируется Промсвязьбанком. И даже выполняет роль посредника для проведения долларовых платежей. Так на днях клиенты Промсвязьбанка получили письмо о том, что меняются реквизиты для перечисления на долларовые счета. Как сообщается в письме, банком-корреспондентом теперь выступает Связь-банк.

Напомним, что Промсвязьбанк назначен главным банком для обслуживания оборонных предприятий. Поэтому еще с прошлого года руководство банка стало готовиться к введению санкций. Как говорят источники на рынке, «речь идет о неделях» и потому ПСБ важно предупредить клиентов, чтобы они не использовали его собственный корреспонденский счет.

В этой связи возникает подозрение, что вообще все разговоры об объединении банков - это фикция. В противном случае Связь-банк не сможет выполнять функцию прокладки. Или же - сейчас стоит задача временно решить вопрос, а впоследствии перевести расчеты в другие валюты. И уже после этого можно будет присоединить многострадальный Связь-банк к ПСБ.

Возможно, именно по этой причине сделка и не имеет до сих пор никаких деталей. Тем более рынок давно привык, что Связь-банк в статусе «вечно продается», а значит, у всех интересантов времени более, чем достаточно.

https://www.banki.ru/news/lenta/?id=10836276

Хотя - по заверениям властей - она должна состояться очень скоро.

Зато по факту Связь-банк уже контролируется Промсвязьбанком. И даже выполняет роль посредника для проведения долларовых платежей. Так на днях клиенты Промсвязьбанка получили письмо о том, что меняются реквизиты для перечисления на долларовые счета. Как сообщается в письме, банком-корреспондентом теперь выступает Связь-банк.

Напомним, что Промсвязьбанк назначен главным банком для обслуживания оборонных предприятий. Поэтому еще с прошлого года руководство банка стало готовиться к введению санкций. Как говорят источники на рынке, «речь идет о неделях» и потому ПСБ важно предупредить клиентов, чтобы они не использовали его собственный корреспонденский счет.

В этой связи возникает подозрение, что вообще все разговоры об объединении банков - это фикция. В противном случае Связь-банк не сможет выполнять функцию прокладки. Или же - сейчас стоит задача временно решить вопрос, а впоследствии перевести расчеты в другие валюты. И уже после этого можно будет присоединить многострадальный Связь-банк к ПСБ.

Возможно, именно по этой причине сделка и не имеет до сих пор никаких деталей. Тем более рынок давно привык, что Связь-банк в статусе «вечно продается», а значит, у всех интересантов времени более, чем достаточно.

Банки.ру

Минфин готовит законопроект о передаче Связь-Банка в казну России

Минфин готовит проект закона о передаче Связь-Банка в казну Российской Федерации, сообщил журналистам замминистра финансов Алексей Моисеев.

Банк «Российский капитал», ныне носящий гордое название «Дом.РФ», собрался присоединять дочерний Социнвестбанк. Такое решение вчера принял его совет директоров. И в общем-то эта новость не была бы интересна ни вам, ни нам, если бы не одна деталь.

Мы не забыли - и вам напоминаем - что санация «Роскапа» должна была завершиться в 2017 году - как раз к моменту его передачи в добрые руки АИЖК, но что-то пошло не так. В 2018 году было много скандальных визгов о бедственном положении банка, его страшной дыре, нерадивом аудиторе, и традиционных просьб подать на пропитание. В итоге была согласована щедрая порция материальной помощи со стороны акционера (19,8 млрд руб.) и плюшки со стороны регулятора, который продлил санацию банка аж до 2025 года. В качестве обоснования этому беспределу прозвучало именно необходимость присоединения Социнвестбанка. И мы еще в тот момент слегка удивились этой композиции.

https://t.iss.one/bankomafia/402

Теперь мы видим, что «Роскап» взял на вооружение пример банка «Восточный», который решает какие угодно вопросы кроме главного - докапитализации. У «Роскапа» - нашего главного ипотечного банка страны (пока в мечтах, но все же) вопрос с капиталом тоже все время откладывается. Ну а почему бы и нет, если ЦБ дал возможность жить в санаторном режиме еще семь лет? С учетом того, что санация идет уже с 2009 года, как раз подходит срок, когда или ишак сдохнет, или падишах откинется.

Мы не забыли - и вам напоминаем - что санация «Роскапа» должна была завершиться в 2017 году - как раз к моменту его передачи в добрые руки АИЖК, но что-то пошло не так. В 2018 году было много скандальных визгов о бедственном положении банка, его страшной дыре, нерадивом аудиторе, и традиционных просьб подать на пропитание. В итоге была согласована щедрая порция материальной помощи со стороны акционера (19,8 млрд руб.) и плюшки со стороны регулятора, который продлил санацию банка аж до 2025 года. В качестве обоснования этому беспределу прозвучало именно необходимость присоединения Социнвестбанка. И мы еще в тот момент слегка удивились этой композиции.

https://t.iss.one/bankomafia/402

Теперь мы видим, что «Роскап» взял на вооружение пример банка «Восточный», который решает какие угодно вопросы кроме главного - докапитализации. У «Роскапа» - нашего главного ипотечного банка страны (пока в мечтах, но все же) вопрос с капиталом тоже все время откладывается. Ну а почему бы и нет, если ЦБ дал возможность жить в санаторном режиме еще семь лет? С учетом того, что санация идет уже с 2009 года, как раз подходит срок, когда или ишак сдохнет, или падишах откинется.

Telegram

Банкомафия

Известно, что Счетная палата у нас как собака лает на все проходящие караваны. В каждом она найдет повод для озлобленной критики - особенное буйство началось после того, как её возглавил экс-министр финансов Алексей Кудрин. Но вот случилось чудо и от одного…

В нашем толковом словаре появилась новая трактовка понятия «недобросовестная конкуренция» от главы ЦБ Эльвиры Набиуллиной.

https://www.banki.ru/news/lenta/?id=10840456

Переводим с цбшного на человеческий: «недобросовестно» - это когда переманиваешь у ЦБ. Все остальные «друг у друга» (эй, кто там в живых остался??) никого никогда не волновали.

Откроем страшную тайну - не так давно было так: не успевал еще сайт ЦБ объявить о какой-нибудь санации (в доисторической эпохе до появления фонда консолидации), как клиентов павшего банка начинали буквально бомбардировать заманчивыми предложениями перейти в другой банк на самых выгодных условиях. Эльвира свет наша Набиуллина не захотела называть имена хулиганов, но мы расскажем: обычно этим баловались Альфа-банк, «Открытие» и еще некоторые очень крупные и очень уважаемые банки.

Но никто их за это не журил.

О новом прочтении понятия «конкуренция» (по умолчанию - добросовестная) мы узнали осенью 2017 года, когда ЦБ забрал себе (подчеркнуто!) на санацию банк «ФК Открытие», и его топ-менеджеры стали обзванивать ушедших от греха подальше клиентов и переманивать (ой, правильно: «приглашать-рассмотреть-возможность-вернуться») обратно. Войдя во вкус, те же топ-менеджеры стали обзванивать и банки с просьбами, на которые нельзя сказать «нет».

https://t.iss.one/bankomafia/42

Мы, конечно, хотели бы еще спросить ЦБ, где он увидел конкуренцию на полудохлом рынке? Нам бы тоже на нее посмотреть, хоть одним глазком. Но в данной риторике все же интереснее уверенное следование любимому стандарту - Quod licet Jovi, non licet bovi.

https://www.banki.ru/news/lenta/?id=10840456

Переводим с цбшного на человеческий: «недобросовестно» - это когда переманиваешь у ЦБ. Все остальные «друг у друга» (эй, кто там в живых остался??) никого никогда не волновали.

Откроем страшную тайну - не так давно было так: не успевал еще сайт ЦБ объявить о какой-нибудь санации (в доисторической эпохе до появления фонда консолидации), как клиентов павшего банка начинали буквально бомбардировать заманчивыми предложениями перейти в другой банк на самых выгодных условиях. Эльвира свет наша Набиуллина не захотела называть имена хулиганов, но мы расскажем: обычно этим баловались Альфа-банк, «Открытие» и еще некоторые очень крупные и очень уважаемые банки.

Но никто их за это не журил.

О новом прочтении понятия «конкуренция» (по умолчанию - добросовестная) мы узнали осенью 2017 года, когда ЦБ забрал себе (подчеркнуто!) на санацию банк «ФК Открытие», и его топ-менеджеры стали обзванивать ушедших от греха подальше клиентов и переманивать (ой, правильно: «приглашать-рассмотреть-возможность-вернуться») обратно. Войдя во вкус, те же топ-менеджеры стали обзванивать и банки с просьбами, на которые нельзя сказать «нет».

https://t.iss.one/bankomafia/42

Мы, конечно, хотели бы еще спросить ЦБ, где он увидел конкуренцию на полудохлом рынке? Нам бы тоже на нее посмотреть, хоть одним глазком. Но в данной риторике все же интереснее уверенное следование любимому стандарту - Quod licet Jovi, non licet bovi.

Банки.ру

Набиуллина пообещала наказывать банки за переманивание чужих клиентов

Банк России будет пресекать случаи недобросовестной конкуренции, когда банки переманивают друг у друга клиентов, разглашая недостоверную информацию. Об этом заявила председатель ЦБ Эльвира Набиуллина на встрече кредитных организаций с руководством Банка России…

Вы, наверное, терзаетесь в догадках, о каких нехороших банках говорила вчера Эльвира свет наш Набиуллина, отмечая, что со сбором биометрических данных у нас пока все не очень хорошо, а говоря проще - полный абзац.

Прозвучало даже страшное слово «махинации», услышав которое большая часть нашего и без того запуганного населения точно затопает ногами при попытках сотрудников банка уговорить сдать эти самые сокровенные данные.

https://www.banki.ru/news/lenta/?id=10840474#reviewArea-10840474

Не будем томить вас, ибо считаем, что героев надо знать в лицо.

https://m.vedomosti.ru/finance/articles/2018/12/13/789277-sberbank-biometricheskie-dannie

В то самое лицо, в которое глава ЦБ боится честно сказать про обман потребителей. Ибо хотя ЦБ и является главным акционером, но трудовое прошлое обязывает соблюдать политес.

А вы, конечно, уютно лежа на диване, задаетесь вопросом, а зачем меня так рьяно уговаривают не слезать с него в будущем и получать услуги с доставкой на дом? Нет ли здесь подвоха? Не станем ли мы очевидцами жесткой борьбы за доступ к дивану, когда наша биометрия станет доступной всем? А там еще киберы то и дело куда-то влезают, ломают, воруют.

В общем что-то нам подсказывает, что история с биометрией затянется примерно так же.

https://www.banki.ru/news/lenta/?id=10841234

Зато какой захватывающей обещает быть эта эпопея.

Прозвучало даже страшное слово «махинации», услышав которое большая часть нашего и без того запуганного населения точно затопает ногами при попытках сотрудников банка уговорить сдать эти самые сокровенные данные.

https://www.banki.ru/news/lenta/?id=10840474#reviewArea-10840474

Не будем томить вас, ибо считаем, что героев надо знать в лицо.

https://m.vedomosti.ru/finance/articles/2018/12/13/789277-sberbank-biometricheskie-dannie

В то самое лицо, в которое глава ЦБ боится честно сказать про обман потребителей. Ибо хотя ЦБ и является главным акционером, но трудовое прошлое обязывает соблюдать политес.

А вы, конечно, уютно лежа на диване, задаетесь вопросом, а зачем меня так рьяно уговаривают не слезать с него в будущем и получать услуги с доставкой на дом? Нет ли здесь подвоха? Не станем ли мы очевидцами жесткой борьбы за доступ к дивану, когда наша биометрия станет доступной всем? А там еще киберы то и дело куда-то влезают, ломают, воруют.

В общем что-то нам подсказывает, что история с биометрией затянется примерно так же.

https://www.banki.ru/news/lenta/?id=10841234

Зато какой захватывающей обещает быть эта эпопея.

Банки.ру

Центробанк зафиксировал махинации банков с биометрией клиентов

Банк России обнаружил, что некоторые кредитные организации собирают биометрические данные клиентов для собственных систем, а не для Единой биометрической системы. Об этом заявила председатель ЦБ Эльвира Набиуллина на встрече кредитных организаций с руководством…