🏭 Магнитогорский металлургический комбинат (MAGN) Итоги 2020 г.: курс на восстановление

ММК раскрыл консолидированную финансовую отчетность за 2020 год.

💸 Выручка компании сократилась на 15,5% – до $6,4 млрд на фоне снизившихся цен на сталь и сократившихся объемов продаж металлопродукции, вызванных как снизившимся спросом, так и проведением плановой реконструкции стана 2500 г/п.

📉 Продажи металлопродукции составили 10,8 млн тонн (-5,0%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке сократилась до 83%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 47,8%.

📉 Операционные расходы сокращались медленнее, составив $5,5 млрд (-13,3%) ,что связано с ростом цен на основные сырьевые ресурсы в 4 кв. 2020 г. Обращает на себя внимание увеличение затрат на металлолом вследствие большей загрузки электродуговых печей. Денежная себестоимость сляба в российском стальном сегменте увеличилась на 0,1% до 285$/т, отражая влияние девальвации рубля и ухудшения структуры доменной и сталеплавильной шихты.

📝 Коммерческие и административные расходы снизились на 10,9% до $697 млн. В итоге операционная прибыль сократилась на 26,1% до $942 млн.

📝 В отчетном периоде чистые финансовые расходы компании составили $152 млн, сократившись на 15,1%. Расходы на обслуживание долга возросли на 15,8% и составили $44 млн в связи с увеличением долговой нагрузки с $870 млн до $970 млн. Процентные доходы снизились с $24 млн до $23 млн. Дополнительно компания зафиксировала убыток по курсовым разницам $129 млн против $13 млн годом ранее. При этом отметим также, что ММК отразил в своей отчетности прибыль от переоценки резерва под рекультивацию земель в размере $66 млн.

💰 В итоге чистая прибыль ММК снизилась на 29,4%, составив $604 млн.

🚩 Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам 4 кв. 2020 в размере 0,945 рубля на акцию, что эквивалентно 114% от свободного денежного потока за квартал.

☝ Продолжающееся восстановление спроса на металлургическую продукцию вкупе с завершением реконструкции стана 2500 г/п и его выходом на заявленные производственные параметры позволяют рассчитывать на улучшение результатов ММК в первом квартале текущего года.

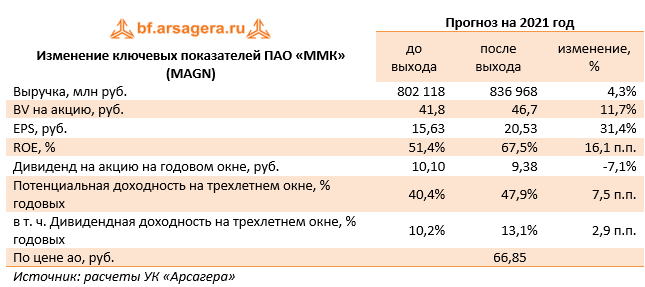

👓 По итогам вышедшей отчетности мы отразили более высокий размер дивидендов, ожидаемых нами на годовом окне. Прогноз чистой прибыли на всем прогнозном периоде был несколько понижен на фоне корректировки операционных расходов. В результате потенциальная доходность акций ММК незначительно сократилась.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 1,6 и продолжают входить в состав наших портфелей акций.

#ммк #magn #блогофорум

ММК раскрыл консолидированную финансовую отчетность за 2020 год.

💸 Выручка компании сократилась на 15,5% – до $6,4 млрд на фоне снизившихся цен на сталь и сократившихся объемов продаж металлопродукции, вызванных как снизившимся спросом, так и проведением плановой реконструкции стана 2500 г/п.

📉 Продажи металлопродукции составили 10,8 млн тонн (-5,0%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке сократилась до 83%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 47,8%.

📉 Операционные расходы сокращались медленнее, составив $5,5 млрд (-13,3%) ,что связано с ростом цен на основные сырьевые ресурсы в 4 кв. 2020 г. Обращает на себя внимание увеличение затрат на металлолом вследствие большей загрузки электродуговых печей. Денежная себестоимость сляба в российском стальном сегменте увеличилась на 0,1% до 285$/т, отражая влияние девальвации рубля и ухудшения структуры доменной и сталеплавильной шихты.

📝 Коммерческие и административные расходы снизились на 10,9% до $697 млн. В итоге операционная прибыль сократилась на 26,1% до $942 млн.

📝 В отчетном периоде чистые финансовые расходы компании составили $152 млн, сократившись на 15,1%. Расходы на обслуживание долга возросли на 15,8% и составили $44 млн в связи с увеличением долговой нагрузки с $870 млн до $970 млн. Процентные доходы снизились с $24 млн до $23 млн. Дополнительно компания зафиксировала убыток по курсовым разницам $129 млн против $13 млн годом ранее. При этом отметим также, что ММК отразил в своей отчетности прибыль от переоценки резерва под рекультивацию земель в размере $66 млн.

💰 В итоге чистая прибыль ММК снизилась на 29,4%, составив $604 млн.

🚩 Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам 4 кв. 2020 в размере 0,945 рубля на акцию, что эквивалентно 114% от свободного денежного потока за квартал.

☝ Продолжающееся восстановление спроса на металлургическую продукцию вкупе с завершением реконструкции стана 2500 г/п и его выходом на заявленные производственные параметры позволяют рассчитывать на улучшение результатов ММК в первом квартале текущего года.

👓 По итогам вышедшей отчетности мы отразили более высокий размер дивидендов, ожидаемых нами на годовом окне. Прогноз чистой прибыли на всем прогнозном периоде был несколько понижен на фоне корректировки операционных расходов. В результате потенциальная доходность акций ММК незначительно сократилась.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 1,6 и продолжают входить в состав наших портфелей акций.

#ммк #magn #блогофорум

{kind=link}

⚙ ММК Магнитогорский металлургический комбинат (MAGN)

Итоги 1 кв 2021 г: рост цена на сталь подкрепляется модернизацией мощностей

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 27,8% до $2,2 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📊 Продажи металлопродукции составили 2,9 млн тонн (+5,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 33,7%.

📝 Операционные расходы росли медленнее, составив $1,6 млрд (+11,1%). Денежная себестоимость сляба в российском стальном сегменте выросла на 27,3% до 340$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 23,4% до $211 млн. В итоге операционная прибыль компании увеличилась более чем в два раза, составив $600 млн.

👓 В отчетном периоде чистые финансовые расходы компании остались нулевыми. Расходы на обслуживание долга составили $8,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $13,0 млн против убытка $91,0 млн годом ранее.

💰 В итоге чистая прибыль ММК выросла в 3,6 раза до $477 млн.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам первого квартала в размере 1,795 руб. на акцию, что составило 212% от свободного денежного потока компании.

💭Ожидается, что благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж, а начало строительного сезона в России и позитивная динамика мировых котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 2.0 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #magn #блогофорум

Итоги 1 кв 2021 г: рост цена на сталь подкрепляется модернизацией мощностей

ММК раскрыл консолидированную финансовую отчетность за 1 кв. 2021 года.

📈 Выручка компании увеличилась на 27,8% до $2,2 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📊 Продажи металлопродукции составили 2,9 млн тонн (+5,8%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 33,7%.

📝 Операционные расходы росли медленнее, составив $1,6 млрд (+11,1%). Денежная себестоимость сляба в российском стальном сегменте выросла на 27,3% до 340$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 23,4% до $211 млн. В итоге операционная прибыль компании увеличилась более чем в два раза, составив $600 млн.

👓 В отчетном периоде чистые финансовые расходы компании остались нулевыми. Расходы на обслуживание долга составили $8,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $13,0 млн против убытка $91,0 млн годом ранее.

💰 В итоге чистая прибыль ММК выросла в 3,6 раза до $477 млн.

Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам первого квартала в размере 1,795 руб. на акцию, что составило 212% от свободного денежного потока компании.

💭Ожидается, что благоприятная конъюнктура на мировых рынках и сезонный рост спроса в России положительно скажутся на объемах продаж, а начало строительного сезона в России и позитивная динамика мировых котировок на металлопродукцию на фоне сохраняющегося на зарубежных рынках дефицита будут поддерживать рост цен на металлопродукцию.

☝ По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 2.0 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #magn #блогофорум

{kind=link}

🔘MMK (MAGN): денег хватает на все

ММК раскрыл консолидированную финансовую отчетность за 1п/г 2021 года.

📈Выручка компании подскочила на 82,7% до $5,4 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📈Продажи металлопродукции составили 6,2 млн тонн (+25,3%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 79%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

📈Операционные расходы росли медленнее, составив $3,5 млрд (+35,7%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 15,0% до 391$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 29,8% до $414 млн. В итоге операционная прибыль компании подскочила более чем в пять раз, составив $1,9 млрд.

📝В отчетном периоде чистые финансовые расходы компании составили всего $27 млн. Расходы на обслуживание долга составили $16,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $4,0 млн против убытка $58,0 млн годом ранее.

💰В итоге чистая прибыль ММК выросла почти в 8 раз до $1,5 млрд.

Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до нуля. Помимо этого, компания планирует ускорить реализацию ряда инвестпроектов, в частности, по новому кислородному блоку, проекта паровоздуходувной электростанции и начали проект по строительству новой доменной печи. Ожидается, что капвложения компании по этой причине возрастут примерно на $250-300 млн в год.

💸Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 3,53 руб. на акцию, что составило 100% от квартального свободного денежного потока компании.

🧐Ожидается, что завершение реконструкции реверсивного стана 1700 х/п наряду со

100% загрузкой оборудования, производящего премиальную

продукцию, окажет благоприятное влияние ан финансовые показатели компании. Эту тенденцию должен усилить запуск электросталеплавильного производства в турецком сегменте Metalurji.

🧐Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼В настоящий момент акции ММК торгуются с P/BV 2021 около 1,7 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #MAGN #блогофорум

ММК раскрыл консолидированную финансовую отчетность за 1п/г 2021 года.

📈Выручка компании подскочила на 82,7% до $5,4 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции на фоне окончания модернизации стана 2500 г/п.

📈Продажи металлопродукции составили 6,2 млн тонн (+25,3%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 79%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

📈Операционные расходы росли медленнее, составив $3,5 млрд (+35,7%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 15,0% до 391$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 29,8% до $414 млн. В итоге операционная прибыль компании подскочила более чем в пять раз, составив $1,9 млрд.

📝В отчетном периоде чистые финансовые расходы компании составили всего $27 млн. Расходы на обслуживание долга составили $16,0 млн. Дополнительно компания зафиксировала прибыль по курсовым разницам в размере $4,0 млн против убытка $58,0 млн годом ранее.

💰В итоге чистая прибыль ММК выросла почти в 8 раз до $1,5 млрд.

Столь сильные финансовые показатели компании привели к тому, что соотношение чистого долга к EBITDA опустилось до нуля. Помимо этого, компания планирует ускорить реализацию ряда инвестпроектов, в частности, по новому кислородному блоку, проекта паровоздуходувной электростанции и начали проект по строительству новой доменной печи. Ожидается, что капвложения компании по этой причине возрастут примерно на $250-300 млн в год.

💸Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 3,53 руб. на акцию, что составило 100% от квартального свободного денежного потока компании.

🧐Ожидается, что завершение реконструкции реверсивного стана 1700 х/п наряду со

100% загрузкой оборудования, производящего премиальную

продукцию, окажет благоприятное влияние ан финансовые показатели компании. Эту тенденцию должен усилить запуск электросталеплавильного производства в турецком сегменте Metalurji.

🧐Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов. Неудивительно, что компании способны выплачивать значительные дивиденды акционерам, одновременно с этим осуществляя серьезные инвестиции в открытие новых и модернизацию уже действующих мощностей. Основная угроза для финансовых показателей компаний кроется, на наш взгляд, в реакции государства на качественный рост финансового благополучия отрасли. Свидетельством тому – введение временных экспортных пошлин на сталь с 1 августа до конца текущего года.

🧐По итогам вышедшей отчетности мы подняли прогноз финансовых показателей компании на текущий год, отразив высокие цены на сталь, а также увеличив наши ожидания по дивидендным выплатам. В результате потенциальная доходность акций компании возросла.

💼В настоящий момент акции ММК торгуются с P/BV 2021 около 1,7 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #MAGN #блогофорум

{kind=link}

🔘ММК (MAGN) Итоги 9 мес. 2021 г. : достойный результат, хоть и скромнее, чем у «коллег по цеху».

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Выручка компании подскочила на 86,5% до $8,5 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции в связи с окончанием модернизации стана 2500 г/п.

📈Продажи металлопродукции составили 9 млн тонн (+16,5%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

📈Операционные расходы росли медленнее, составив $5,5 млрд (+40,2%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 11,8% до 437$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 49,9% до $736 млн. В итоге операционная прибыль компании подскочила в пять раз, составив $2,9 млрд.

🏋️♂️В отчетном периоде чистые финансовые расходы компании составили всего $37 млн. Расходы на обслуживание долга составили $27 млн. Компания зафиксировала нулевой результат по курсовым разницам против убытка $140 млн годом ранее.

💰В итоге чистая прибыль ММК выросла в 8 раз до $2,3 млрд.

📋 В отличие от Северстали и НЛМК компании не удалось превзойти результаты 2 кв. 2021 г., что связано со спадом спроса на внутреннем рынке, увеличением экспорта, а также ростом цен на уголь и железную руду. Вероятно, в четвертом квартале маржа останется на уровне третьего квартала, на фоне подешевевшей железной руды, которой компания не обеспечена.

💸Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 2,66 руб. на акцию, что составило 100% от квартального свободного денежного потока компании. Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. ММК оценивает расходы 2022 г., связанные с новым налоговым механизмом в $230 млн., сообщая также, что эти расходы заложены в планы компании и не несут угрозы для изменения программы капитальных вложений и дивидендной политики.

🧐Несмотря на некоторое отставание от НЛМК и Северстали, результаты ММК превзошли наши ожидания и заставили пересмотреть прибыль текущего года в сторону повышения, отразив более высокие цены на сталь. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 1,4 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #MAGN #блогофорум

ММК раскрыл консолидированную финансовую отчетность за 9 месяцев 2021 года.

📈Выручка компании подскочила на 86,5% до $8,5 млрд на фоне выросших цен на сталь на внутреннем и внешнем рынках и возросших объемов продаж металлопродукции в связи с окончанием модернизации стана 2500 г/п.

📈Продажи металлопродукции составили 9 млн тонн (+16,5%). Доля выручки от продаж на рынке России и стран СНГ в общей выручке составила 77%. Доля продукции с высокой добавленной стоимостью в общих отгрузках составила 42,0%.

📈Операционные расходы росли медленнее, составив $5,5 млрд (+40,2%). Денежная себестоимость сляба в российском стальном сегменте за квартал выросла на 11,8% до 437$/т, отражая влияние роста цен на сырьевые ресурсы. Коммерческие и административные расходы увеличились на 49,9% до $736 млн. В итоге операционная прибыль компании подскочила в пять раз, составив $2,9 млрд.

🏋️♂️В отчетном периоде чистые финансовые расходы компании составили всего $37 млн. Расходы на обслуживание долга составили $27 млн. Компания зафиксировала нулевой результат по курсовым разницам против убытка $140 млн годом ранее.

💰В итоге чистая прибыль ММК выросла в 8 раз до $2,3 млрд.

📋 В отличие от Северстали и НЛМК компании не удалось превзойти результаты 2 кв. 2021 г., что связано со спадом спроса на внутреннем рынке, увеличением экспорта, а также ростом цен на уголь и железную руду. Вероятно, в четвертом квартале маржа останется на уровне третьего квартала, на фоне подешевевшей железной руды, которой компания не обеспечена.

💸Дополнительно отметим, что Совет директоров ММК рекомендовал выплатить дивиденды по итогам второго квартала в размере 2,66 руб. на акцию, что составило 100% от квартального свободного денежного потока компании. Резкий рост цен на металлургическую продукцию на внешнем и внутреннем рынках вкупе с вертикальной интеграцией производственной цепочки обуславливает исключительно сильные результаты ведущих российских металлургических холдингов, что позволяет им выплачивать внушительные дивиденды.

Напомним, что с 2022 г. утвержден новый механизм расчета НДПИ и введен акциз на жидкую сталь, которые заменят собой введенные в текущем году экспортные пошлины и рентный коэффициент при расчете НДПИ. Общий характер изменений сводится к привязке формулы к биржевым ценам на сырье вместо себестоимости. ММК оценивает расходы 2022 г., связанные с новым налоговым механизмом в $230 млн., сообщая также, что эти расходы заложены в планы компании и не несут угрозы для изменения программы капитальных вложений и дивидендной политики.

🧐Несмотря на некоторое отставание от НЛМК и Северстали, результаты ММК превзошли наши ожидания и заставили пересмотреть прибыль текущего года в сторону повышения, отразив более высокие цены на сталь. В результате потенциальная доходность акций компании возросла.

💼 В настоящий момент акции ММК торгуются с P/BV 2021 около 1,4 и продолжают входить в наши диверсифицированные портфели акций.

#ММК #MAGN #блогофорум

{kind=link}