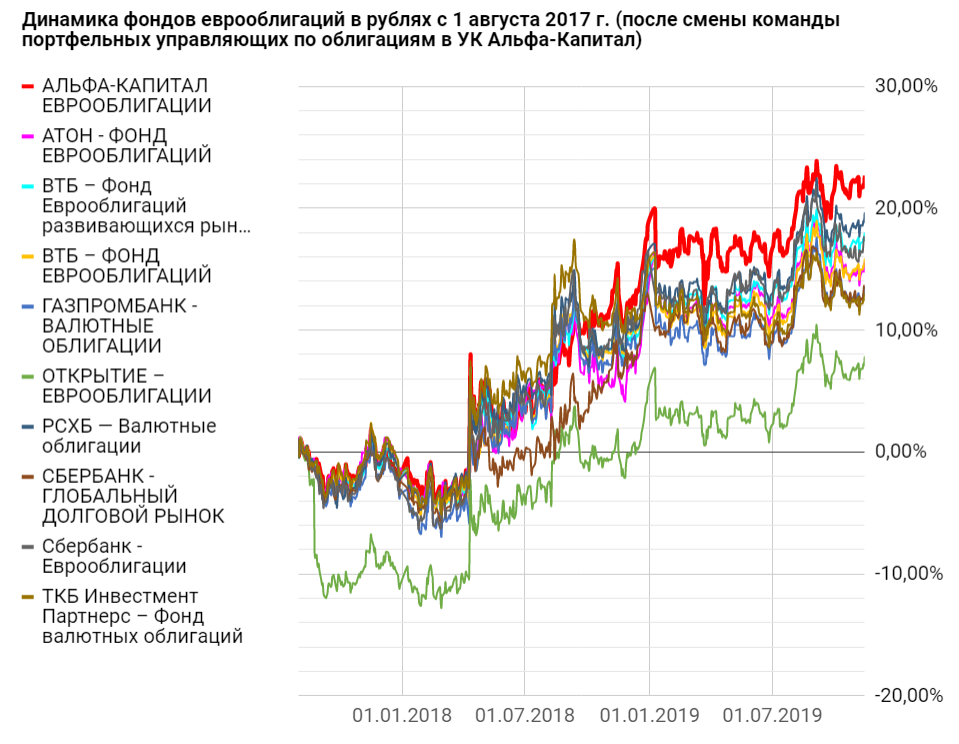

Сравнение результатов публичных фондов

Основной показатель успешности портфельного управляющего — динамика фонда, которым он управляет. Но важна динамика не сама по себе, а в сравнении с аналогичным индексом.

Например, фонд еврооблигаций сравнивается с индексом еврооблигаций. Индекс — это условное «среднее» значение по рынку. Поэтому, если какой-то фонд обгоняет индекс — инвесторы этого фонда зарабатывают больше, чем если бы вложили в индексный фонд и просто ждали результата.

Ещё одно мерило успешности портфельного управляющего — положение его фонда относительно фондов конкурентов.

По требованиям ЦБ РФ все управляющие компании обязаны ежедневно публично раскрывать рыночную стоимость своих фондов. Мы решили сравнить фонд «Еврооблигации» с основными конкурирующими фондами, используя открытые данные.

График демонстрирует результаты работы фонда «Еврооблигации», начиная с 2017, когда Игорь Таран пришёл в команду «Альфа-Капитал», принял управление фондом и возглавил департамент по работе с долговыми инструментами.

#ПИФ_Еврооблигации

Основной показатель успешности портфельного управляющего — динамика фонда, которым он управляет. Но важна динамика не сама по себе, а в сравнении с аналогичным индексом.

Например, фонд еврооблигаций сравнивается с индексом еврооблигаций. Индекс — это условное «среднее» значение по рынку. Поэтому, если какой-то фонд обгоняет индекс — инвесторы этого фонда зарабатывают больше, чем если бы вложили в индексный фонд и просто ждали результата.

Ещё одно мерило успешности портфельного управляющего — положение его фонда относительно фондов конкурентов.

По требованиям ЦБ РФ все управляющие компании обязаны ежедневно публично раскрывать рыночную стоимость своих фондов. Мы решили сравнить фонд «Еврооблигации» с основными конкурирующими фондами, используя открытые данные.

График демонстрирует результаты работы фонда «Еврооблигации», начиная с 2017, когда Игорь Таран пришёл в команду «Альфа-Капитал», принял управление фондом и возглавил департамент по работе с долговыми инструментами.

#ПИФ_Еврооблигации

{kind=link}

В последнее время из Чили приходят плохие новости: протесты, ухудшение макростатистики, популизм правительства, девальвация песо.

Мы ожидаем дальнейшего ухудшения кредитных метрик, а если правительство бездумно реализует популистские заявления, то и распродажи активов.

У чилийской экономики хороший запас прочности, а у правительства достаточно ресурсов, чтобы исправить ситуацию. Однако есть масса факторов, из-за которых что-то может пойти не так.

Мы внимательно следим за ситуацией в чилийской экономике и не упустим возможность войти в этот рынок с выгодой для наших клиентов.

Об этом мы обязательно сообщим дополнительно, а пока

читайте, как обстоят дела в экономике Чили →

#ПИФ_Еврооблигации

Мы ожидаем дальнейшего ухудшения кредитных метрик, а если правительство бездумно реализует популистские заявления, то и распродажи активов.

У чилийской экономики хороший запас прочности, а у правительства достаточно ресурсов, чтобы исправить ситуацию. Однако есть масса факторов, из-за которых что-то может пойти не так.

Мы внимательно следим за ситуацией в чилийской экономике и не упустим возможность войти в этот рынок с выгодой для наших клиентов.

Об этом мы обязательно сообщим дополнительно, а пока

читайте, как обстоят дела в экономике Чили →

#ПИФ_Еврооблигации

Яндекс Дзен

Чили — кредитный обзор

I. Экономика Чили считается одной из самых сильных и устойчивых стран Латинской Америки. Картину омрачают лишь массовые протесты, начавшиеся в октябре 2019 года. Пока рано говорить о каком-то существенном воздействии протестов на экономику. На текущий момент…

📺 Задай вопрос управляющему «Альфа-капитал» в прямом эфире

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

Завтра в 11 утра буду смотреть стрим с портфельными управляющими Альфа-Капитал.

Подписчики канала смогут задать нашим экспертам свои вопросы прямо через Телеграм - просто пришлите их мне: @alfawealth_team

На стриме будут следующие эксперты:

- Владимир Брагин (макро),

- Эдуард Харин (акции), #ПИФ_Баланс #ПИФ_Ликвидные_акции

- Дмитрий Дорофеев (облигации), #ПИФ_Еврооблигации #БПИФ_Управляемые_облигации #ДУ_Мастербонд #ДУ_Еврооблигации_Доллары #ДУ_Еврооблигации_Евро

Я соберу все вопросы и отправлю ведущему.

Что не задаст ведущий в прямом эфире, то задам я лично и затем опубликую в канале.

Ссылка на стрим, сохраните себе: https://youtu.be/xHHM8KOmAyY

Алексей Климюк, @alfawealth

YouTube

Альфа-Инвестор: наш прогноз развития ситуации на финансовом рынке и инвестиционные идеи | 14.10.20

Обсуждаем в прямом эфире последние события мировых рынков, наш прогноз развития ситуации и будем рады представить самые интересные инвестиционные идеи.

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

Спикеры:

Александр Кареевский, экономический обозреватель

Владимир Брагин, Директор по анализу финансовых…

🚗 Спрос на авто вернётся

Пишу для тех консервативных инвесторов, кто понимает, что «всё это» когда-нибудь закончится, хочет заработать, но не готов брать риск акций. Про долларовые бонды всем известной компании, которая пострадала от локдаунов, но готова меняться и бороться.

2 слова о #Nissan

Nissan успешно производит автомобили с начала 20 века, входит в ТОП-6 мировых производителей (6% мировых продаж авто), а с учетом продаж альянса Renault Nissan Mitsubishi – 1-е место в сегменте легковых автомобилей. У Ниссана рейтинги от кредитных агентств инвестиционной категории (Baa3/BBB–).

Пандемия

Автомобильный бизнес находится под давлением уже 4 года, выручка снижается, а тут ещё локдауны и катастрофическое снижение продаж.

Что сделал Nissan?

1️⃣ За последние 2 года сменил весь топ-менеджмент.

2️⃣ В мае объявил о старте 4-х летнего плана реорганизации бизнеса: уволят 20 тыс. сотрудников, закроют несколько заводов в Европе, порежут косты, сделают ставку на перспективные сегменты авто (пересмотрят модельный ряд), извлекут выгоду из альянса с Рено и Мутсубиш (объединят свои R&D → снизят расходы). Резюмируя, косты сократят на $3 млрд в год.

Сейчас в Nissan работает 140 тыс. человек. Основные финансовые показатели 3К20 LTM: Выручка $73,9 млрд, EBITDA $5,2 млрд. (маржа 8,6%), Чистый долг/EBITDA -0,9х, Капитал $37,8 млрд. То есть кредитный профиль достаточно сильный.

Вот что нравится

1️⃣ Много ликвидности (только неиспользованных кредитных линий на $18 млрд).

2️⃣ Господдержка. С начала covid-19 японские банки развития предоставили Ниссану долгосрочные кредиты на $1,8 млрд. Японское правительство предоставило по этим кредитам гарантии. Власти готовы поддержать, причём оперативно и масштабно.

3️⃣ В группе есть финансовый сегмент (банки и лизинг), они приносят хороший кеш флоу.

4️⃣ Мощный план реструктуризации.

Ложка дёгтя

1️⃣ S&P ждёт, что продажи авто вернутся к уровням 2019 г. не ранее, чем в 2023 г. Ждут, что из крупных рынков только Китай выйдет к уровням 2019 г. достаточно скоро.

2️⃣ Nissan зависит от американского рынка. Продажи в Северной Америке традиционно приносят около половины выручки.

3️⃣ И немного здравого смысла: план реструктуризации мощный (новая стратегия, обновление всего модельного ряда, кост каттинг), но его ещё нужно реализовать. Компания огромная, руководство меняется.

Какая математика сделки?

Евробонд NISSAN 30 (купон 4,81%, погашение в сентябре 2030, мин. лот $200 тыс. и $1 тыс. шаг) торгуется немного ниже 107% с доходностью около 3,9% годовых. Есть потенциал роста, потому что похожие по кредитному качеству бонды дают доходность много меньше. Смею предположить, в условиях погони за доходностью интерес к этому долгу будет высоким.

✍🏻 Если приземлённо фантазировать, то выпуск вполне может подорожать выше 110,5% при снижении доходности к 3,5%, что на горизонте года даёт доходность более 7,5% в абсолютном выражении.

Мы решили взять

В сентябре управляющие закупили долларовые бонды #Nissan в фонд #ПИФ_Еврооблигации, в портфель #ДУ_Мастербонд, а евровые бонды Nissan в евровый портфель #ДУ_Еврооблигации_Евро. Тогда было их первичное размещение (если не ошибаюсь, впервые за 10 лет), и покупали их по номиналу, они уже подросли, но продолжаем держать, потенциал роста есть.

🔴 Не является инвестиционной рекомендацией. Дисклеймер: https://t.iss.one/alfawealth/527

Алексей Климюк, @alfawealth

Пишу для тех консервативных инвесторов, кто понимает, что «всё это» когда-нибудь закончится, хочет заработать, но не готов брать риск акций. Про долларовые бонды всем известной компании, которая пострадала от локдаунов, но готова меняться и бороться.

2 слова о #Nissan

Nissan успешно производит автомобили с начала 20 века, входит в ТОП-6 мировых производителей (6% мировых продаж авто), а с учетом продаж альянса Renault Nissan Mitsubishi – 1-е место в сегменте легковых автомобилей. У Ниссана рейтинги от кредитных агентств инвестиционной категории (Baa3/BBB–).

Пандемия

Автомобильный бизнес находится под давлением уже 4 года, выручка снижается, а тут ещё локдауны и катастрофическое снижение продаж.

Что сделал Nissan?

1️⃣ За последние 2 года сменил весь топ-менеджмент.

2️⃣ В мае объявил о старте 4-х летнего плана реорганизации бизнеса: уволят 20 тыс. сотрудников, закроют несколько заводов в Европе, порежут косты, сделают ставку на перспективные сегменты авто (пересмотрят модельный ряд), извлекут выгоду из альянса с Рено и Мутсубиш (объединят свои R&D → снизят расходы). Резюмируя, косты сократят на $3 млрд в год.

Сейчас в Nissan работает 140 тыс. человек. Основные финансовые показатели 3К20 LTM: Выручка $73,9 млрд, EBITDA $5,2 млрд. (маржа 8,6%), Чистый долг/EBITDA -0,9х, Капитал $37,8 млрд. То есть кредитный профиль достаточно сильный.

Вот что нравится

1️⃣ Много ликвидности (только неиспользованных кредитных линий на $18 млрд).

2️⃣ Господдержка. С начала covid-19 японские банки развития предоставили Ниссану долгосрочные кредиты на $1,8 млрд. Японское правительство предоставило по этим кредитам гарантии. Власти готовы поддержать, причём оперативно и масштабно.

3️⃣ В группе есть финансовый сегмент (банки и лизинг), они приносят хороший кеш флоу.

4️⃣ Мощный план реструктуризации.

Ложка дёгтя

1️⃣ S&P ждёт, что продажи авто вернутся к уровням 2019 г. не ранее, чем в 2023 г. Ждут, что из крупных рынков только Китай выйдет к уровням 2019 г. достаточно скоро.

2️⃣ Nissan зависит от американского рынка. Продажи в Северной Америке традиционно приносят около половины выручки.

3️⃣ И немного здравого смысла: план реструктуризации мощный (новая стратегия, обновление всего модельного ряда, кост каттинг), но его ещё нужно реализовать. Компания огромная, руководство меняется.

Какая математика сделки?

Евробонд NISSAN 30 (купон 4,81%, погашение в сентябре 2030, мин. лот $200 тыс. и $1 тыс. шаг) торгуется немного ниже 107% с доходностью около 3,9% годовых. Есть потенциал роста, потому что похожие по кредитному качеству бонды дают доходность много меньше. Смею предположить, в условиях погони за доходностью интерес к этому долгу будет высоким.

✍🏻 Если приземлённо фантазировать, то выпуск вполне может подорожать выше 110,5% при снижении доходности к 3,5%, что на горизонте года даёт доходность более 7,5% в абсолютном выражении.

Мы решили взять

В сентябре управляющие закупили долларовые бонды #Nissan в фонд #ПИФ_Еврооблигации, в портфель #ДУ_Мастербонд, а евровые бонды Nissan в евровый портфель #ДУ_Еврооблигации_Евро. Тогда было их первичное размещение (если не ошибаюсь, впервые за 10 лет), и покупали их по номиналу, они уже подросли, но продолжаем держать, потенциал роста есть.

🔴 Не является инвестиционной рекомендацией. Дисклеймер: https://t.iss.one/alfawealth/527

Алексей Климюк, @alfawealth

💊 Бенефициары вакцины

Скажу пару слов о вакцине, о том, какой тренд она задаёт и о том, как через фонды Альфа-Капитал в нём поучаствовать.

Что известно о вакцине?

1. В исследовании Pfizer/BioNTech (#PFE) участвовало 44 тыс. добровольцев. Эффективность вакцины – 90%. Вакцина должна храниться при температуре -70°C, что делает массовую дистрибуцию сложнее.

2. Moderna (#MRNA) сегодня заявила о 95% эффективности своей вакцины в финальной стадии испытаний. Её вакцина проще в дистрибуции и не требует таких сложных условий хранения как разработка Pfizer (#PFE).

Вопросы без ответов:

1. Безопасность вакцин, есть ли побочные эффекты?

2. Эффективность вакцин на пожилых и людях с ослабленным иммунитетом.

3. Длительность иммунитета к вирусу после применения вакцин.

4. Будет ли вакцинированный распространять вирус?

5. Вакцины используют технологию, которая никогда до этого не была допущена к использованию на людях (Messenger RNA). Получат ли они допуск?

6. Каждому привитому требуется вторая вакцинация спустя 21 день. Какой процент людей придёт на повторную вакцинацию?

Резюмируя, фактов о вакцинах мало, а вопросов много. Но когда туман рассеется, бумаги будут торговаться на совершенно ином уровне. Поэтому решения принимать нужно заранее. Об этом и поговорим.

О бенефициарах и лузерах

Принято считать, что компании старой экономики выигрывают от появления вакцины, а новой — проигрывают. Но вакцина — это не всегда негатив для технологического сектора, потому что он разный. Есть сервисы а-ля Zoom #ZM или Peleton #PTON, их акции логично падают на новостях о вакцинах, потому что они потеряют пользователей. А, например, Google или Facebook — это совсем другая история. У них основная прибыль — это реклама для малого и (меньше) среднего бизнеса. Когда бизнес клиентов оживает, показатели Google и Facebook растут. Поэтому, на мой взгляд, тех теху рознь, не стоит продавать весь tech из-за появления вакцин, лучше выделить время на анализ позиций и что-то продать, а что-то оставить.

Так, фонд #ПИФ_Технологии за последние пару месяцев получил встряску, сейчас в нём акцент на Tech, который выиграет от появления вакцин. Топ 5 позиций фонда: Google #GOOGL, Alibaba #BABA, Microsoft #MSFT, Facebook #FB, Apple #AAPL.

На мой взгляд, бенефициары появления вакцины — это фонды, инвестирующие в value-акции, в акции цикличных секторов, в бонды с высокими кредитными премиями.

👇 Что мне нравится?

1️⃣ Акции в рублях — это фонд #ПИФ_Ресурсы, он инвестирует в российские циклические секторы. 52% активов фонда — в нефтянке, 47% — в сырье и материалах. То есть очень конкретная (а потому рисковая) ставка на рост циклических секторов в России.

2️⃣ Акции в долларах — это #ДУ_Глобальные_дивиденды, инвестирует в мировые value-акции.

3️⃣ Евробонды в долларах — это #ПИФ_Еврооблигации. Фонд покупает бонды эмитенты рейтингов BB и B из развивающихся стран, в них премия за риск высокая, это именно то, что нужно для отработки тренда снижения кредитных премий в бондах.

И в целом, все фонды, инвестирующие в российские акции — это ставка на рост Value. Потому что весь наш рынок — это Value. То есть помимо того, что основной продукт, который Россия поставляет на экспорт, должен вырасти за счёт того, что вырастет спрос, транспортная активность и прочее, так ещё и сам российский рынок будет переоцениваться вверх из-за общего risk-on и погони за доходностью.

Алексей Климюк, @afawealth_team

Скажу пару слов о вакцине, о том, какой тренд она задаёт и о том, как через фонды Альфа-Капитал в нём поучаствовать.

Что известно о вакцине?

1. В исследовании Pfizer/BioNTech (#PFE) участвовало 44 тыс. добровольцев. Эффективность вакцины – 90%. Вакцина должна храниться при температуре -70°C, что делает массовую дистрибуцию сложнее.

2. Moderna (#MRNA) сегодня заявила о 95% эффективности своей вакцины в финальной стадии испытаний. Её вакцина проще в дистрибуции и не требует таких сложных условий хранения как разработка Pfizer (#PFE).

Вопросы без ответов:

1. Безопасность вакцин, есть ли побочные эффекты?

2. Эффективность вакцин на пожилых и людях с ослабленным иммунитетом.

3. Длительность иммунитета к вирусу после применения вакцин.

4. Будет ли вакцинированный распространять вирус?

5. Вакцины используют технологию, которая никогда до этого не была допущена к использованию на людях (Messenger RNA). Получат ли они допуск?

6. Каждому привитому требуется вторая вакцинация спустя 21 день. Какой процент людей придёт на повторную вакцинацию?

Резюмируя, фактов о вакцинах мало, а вопросов много. Но когда туман рассеется, бумаги будут торговаться на совершенно ином уровне. Поэтому решения принимать нужно заранее. Об этом и поговорим.

О бенефициарах и лузерах

Принято считать, что компании старой экономики выигрывают от появления вакцины, а новой — проигрывают. Но вакцина — это не всегда негатив для технологического сектора, потому что он разный. Есть сервисы а-ля Zoom #ZM или Peleton #PTON, их акции логично падают на новостях о вакцинах, потому что они потеряют пользователей. А, например, Google или Facebook — это совсем другая история. У них основная прибыль — это реклама для малого и (меньше) среднего бизнеса. Когда бизнес клиентов оживает, показатели Google и Facebook растут. Поэтому, на мой взгляд, тех теху рознь, не стоит продавать весь tech из-за появления вакцин, лучше выделить время на анализ позиций и что-то продать, а что-то оставить.

Так, фонд #ПИФ_Технологии за последние пару месяцев получил встряску, сейчас в нём акцент на Tech, который выиграет от появления вакцин. Топ 5 позиций фонда: Google #GOOGL, Alibaba #BABA, Microsoft #MSFT, Facebook #FB, Apple #AAPL.

На мой взгляд, бенефициары появления вакцины — это фонды, инвестирующие в value-акции, в акции цикличных секторов, в бонды с высокими кредитными премиями.

👇 Что мне нравится?

1️⃣ Акции в рублях — это фонд #ПИФ_Ресурсы, он инвестирует в российские циклические секторы. 52% активов фонда — в нефтянке, 47% — в сырье и материалах. То есть очень конкретная (а потому рисковая) ставка на рост циклических секторов в России.

2️⃣ Акции в долларах — это #ДУ_Глобальные_дивиденды, инвестирует в мировые value-акции.

3️⃣ Евробонды в долларах — это #ПИФ_Еврооблигации. Фонд покупает бонды эмитенты рейтингов BB и B из развивающихся стран, в них премия за риск высокая, это именно то, что нужно для отработки тренда снижения кредитных премий в бондах.

И в целом, все фонды, инвестирующие в российские акции — это ставка на рост Value. Потому что весь наш рынок — это Value. То есть помимо того, что основной продукт, который Россия поставляет на экспорт, должен вырасти за счёт того, что вырастет спрос, транспортная активность и прочее, так ещё и сам российский рынок будет переоцениваться вверх из-за общего risk-on и погони за доходностью.

Алексей Климюк, @afawealth_team

Кто заработал больше всех в 2020 году?

Тот, кто давно читает канал, заметил, что я делаю срезы результатов фондов лишь 1 раз в год в январе. Чаще не вижу смысла для своей аудитории, а раз в год — в самый раз.

По традиции, начну сравнение с фондов, инвестирующих в евробонды. Напомню, наш флагманский фонд для консервативных инвесторов — это #ПИФ_Еврооблигации. Это самый большой по объёму активов ПИФ еврооблигаций в России ($366 млн). Деньги фонда инвестируем в долларовые бонды со всего мира. Выбираем лучшие на наш взгляд по соотношению риск/доходность. Соблюдаем адекватную диверсификацию (25-35 эмитентов, редко больше). Цель — заработать максимум, не выходя из выбранного класса активов, то есть из бондов.

С чем буду сравнивать наш фонд? С прямыми конкурентами, то есть с фондами, которые тоже инвестируют в бонды и которые инвестор из России может купить в свой портфель: ПИФы и ETF-ы.

Тот, кто давно читает канал, заметил, что я делаю срезы результатов фондов лишь 1 раз в год в январе. Чаще не вижу смысла для своей аудитории, а раз в год — в самый раз.

По традиции, начну сравнение с фондов, инвестирующих в евробонды. Напомню, наш флагманский фонд для консервативных инвесторов — это #ПИФ_Еврооблигации. Это самый большой по объёму активов ПИФ еврооблигаций в России ($366 млн). Деньги фонда инвестируем в долларовые бонды со всего мира. Выбираем лучшие на наш взгляд по соотношению риск/доходность. Соблюдаем адекватную диверсификацию (25-35 эмитентов, редко больше). Цель — заработать максимум, не выходя из выбранного класса активов, то есть из бондов.

С чем буду сравнивать наш фонд? С прямыми конкурентами, то есть с фондами, которые тоже инвестируют в бонды и которые инвестор из России может купить в свой портфель: ПИФы и ETF-ы.

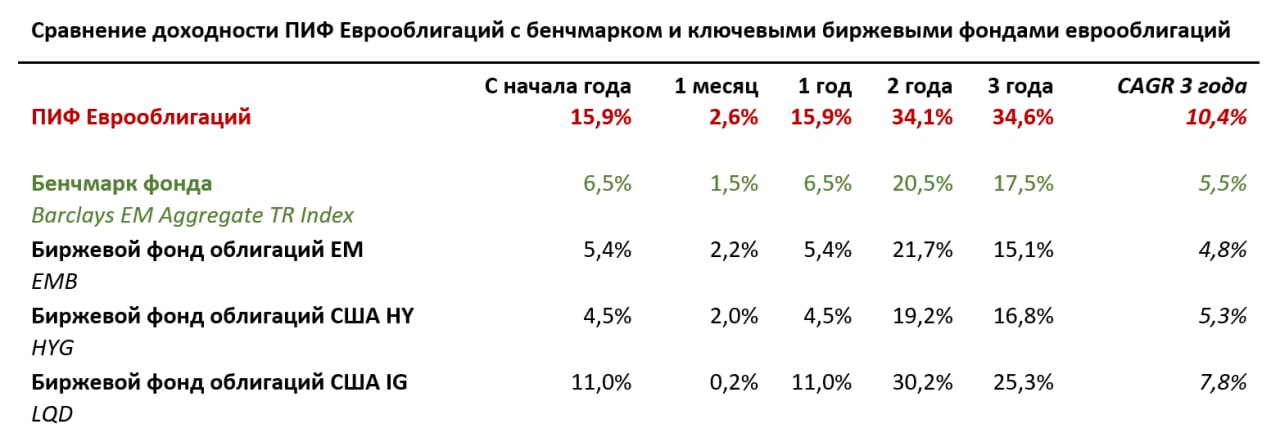

Итак, доходность #ПИФ_Еврооблигации за 2020 г. составила +15,88% в долл. США. Заметно отрываемся от бенчмарка и биржевых фондов с более низкой комиссией.

Ниже сравнение с индексом-бенчмарком и главными мировыми конкурентами среди пассивных ETF

Обратите внимание на последний показатель — CAGR — среднегодовую реализованную доходность фонда для инвестора после комиссий за последние 3 года. На мой взгляд, CAGR говорит о долгосрочном качестве управления объективнее, чем результат за любой отдельно взятый короткий период.

Ниже сравнение с индексом-бенчмарком и главными мировыми конкурентами среди пассивных ETF

Обратите внимание на последний показатель — CAGR — среднегодовую реализованную доходность фонда для инвестора после комиссий за последние 3 года. На мой взгляд, CAGR говорит о долгосрочном качестве управления объективнее, чем результат за любой отдельно взятый короткий период.

{kind=link}

Вот сравнение #ПИФ_Еврооблигации с конкурирующими российскими фондами (ПИФами) за 2020 год, за 2 года, за 3 года.

🇲🇽 Размещение бондов #Unifin, USD, 8 лет

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.iss.one/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

Информация только для квалифицированных инвесторов. Дисклеймер: https://t.iss.one/alfawealth/527

Сегодня мексиканский UNIFIN будет размещать новый долларовый бонд с погашением в 2029 году. Ориентир по купону ±10% годовых в USD.

Параметры:

Эмитент: Unifin Financiera, S.A.B. de C.V.

Ожидаемый рейтинг выпуска: BB (F) / BB- (S&P)

Мин. лот и шаг: USD 200 тыс. + USD 1 тыс. (последующий шаг)

АК инвестирует в другие USD выпуски этого эмитента через фонд #ПИФ_Еврооблигации и портфели #ДУ_Мастербонд, #ДУ_Еврооблигации_Доллары. О намерении участвовать или не участвовать деньгами фондов и управляемых портфелей в данном размещении упоминать не стану, потому что это не этично.

Участие в размещении обсуждайте индивидуально с персональным консультантом в Альфа-Капитал.

Алексей Климюк, @alfawealth_team

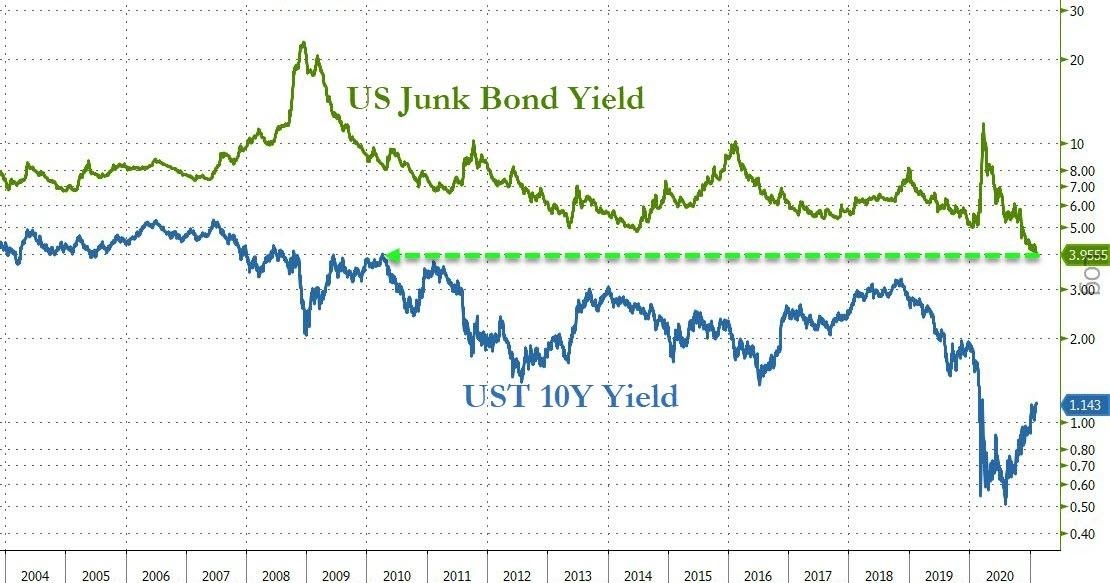

📉 Доходность HY-бондов обновила исторический минимум

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

В понедельник средняя доходность корпоративных «высокодоходных» долларовых облигаций (High-Yield) опустилась ниже 4% годовых (согласно индексу Bloomberg Barclays U.S. Corporate High-Yield).

Таких низких доходностей по этой категории бумаг ещё не было. Самое интересное, что это происходит на фоне роста доходностей 10-летних и 30-летних трежерис (US treasuries), что связано с ростом инфляционных ожиданий. Это очень необычно, ведь рост инфляционных ожиданий должен в теории приводить к росту доходностей всех категорий облигаций с фиксированным купоном (читай: снижению их цен), а High-Yield всё равно растёт.

Падение доходностей High-Yield-облигаций до такого низкого уровня отражает один из главных инвестиционных трендов этого года — погоню за доходностью. Инвесторы в облигации были вынуждены искать доходность там, где она ещё оставалась адекватной на фоне низких доходностей менее рискованных бумаг. Это привело к буму спроса на менее качественные бумаги и соответствующему падению их доходностей.

На мой взгляд, рост доходностей по «безрисковым» treasuries и одновременное снижение доходностей по High-Yield-бумагам — это очевидный перекос. Эйфория на долговом рынке HY уже не может не тревожить.

Поэтому я считаю, что стратегия погони за доходностью в бондах уже не выглядит разумной. С конца 2020 года я сокращаю риски, снижая дюрацию бондов. Если раньше в портфеле большая доля приходилась на длинные бонды с погашением 10+ лет, то теперь предпочитаю 3–5-летние. Доходность мизерная, зато я буду замечательно себя чувствовать, если доходности начнут расти. Не идеальный момент для выхода (всё-таки бонды продолжают расти), но вполне рабочий, я считаю.

По сути, в индивидуальных портфелях high-net-клиентов я реплицирую тактику своих коллег — портфельных управляющих. Игорь Таран перелопатил ещё в конце 2020 года #ПИФ_Еврооблигации, чтобы в случае роста ставок портфель пострадал по минимуму. Дмитрий Дорофеев в портфеле #ДУ_Мастербонд сделал аналогичные перестановки. Все готовятся к тому, что рынок бондов уже не будет таким простым, как в 2019–2020 годах.

АК, @alfawealth

{kind=link}

Дам короткий апдейт по облигациям в USD и RUB

🇺🇸 По долларам

Долларовые облигации падают в цене. Больше остальных падают те, которые имеют низкий спред по доходности к трежерис. То есть всякие high-grade бонды, среди наших это Газпром 34 или Россия 47, а среди иностранных всё, что выше BBB по рейтингу (упрощённо). Например, длинные бонды Apple в ноябре стоили 143%, а сейчас упали до 124% (минус ~13%).

Это сюрприз? Не совсем, многие профучастники рынка предупреждали о том, что в случае падения high-grade будут чувствовать себя хуже high-yield. Интересно, да? Вроде качество бумаг кратно выше, а падают сильнее, но так и должно было быть. Я писал об этом здесь https://t.iss.one/alfawealth/670 и здесь https://t.iss.one/alfawealth/736

В цифрах с начала года:

–0,2% фонд #ПИФ_Еврооблигации

–4,8% EMB (пассивный ETF на облигации развивающихся рынков)

–0,6% HYG (пассивный ETF на High-Yield облигации из США)

HYG

–4,1% LQD (пассивный ETF на Investment Grade облигации из США)

Что дальше?

Ситуация со ставками в USD всё ещё напряженная — ждём сигнала от ФРС по решению проблемы с избыточными позициями казначейских облигаций на балансах банков (речь об SLR https://t.iss.one/alfawealth/815), но его по-прежнему нет. Поэтому пока не наращиваем длинные позиции в облигациях, ведь без поддержки ФРС риски глубокой коррекции на рынке бондов остаются высокими, на наш взгляд. То есть пока что занимаем консервативную позицию. Тем не менее доходность к погашению у портфеля бумаг фонда «Еврооблигации» составляет 6,7% годовых в USD, что отнюдь не мало.

Кстати, ФРС заявил, что может прибегнуть к контролю доходностей госбумаг, если сочтёт нужным (да-да, уже заявлял в июле 2020 года https://t.iss.one/alfawealth/582).То есть намекнул, что вмешается и поможет, если доходности трежерис не прекратят расти. Хороший сигнал, но этого оказалось недостаточно, чтобы остановить снижение цен на трежерис.

🇷🇺 По рублям

Рублёвые облигации тоже падают в цене. Причины? Инфляционные опасения в мире, рост доходностей трежерис, рост инфляции в РФ, окончание цикла снижения ставки в РФ, ожидания более скорой нормализации ДКП (то есть роста ключевой ставки), а также риск новых санкций против РФ. Еще один фактор, который оказывает давление на рынок, – это огромное предложение Минфина на первичном рынке ОФЗ, причём со скидкой ко вторичному рынку.

Для ориентира: с начала 2021 года длинные ОФЗ упали на 4-5%, #ПИФ_Облигации_плюс упал на 0,6% (потому что в нём кроме ОФЗ много корпоративных бумаг, они упали слабее).

Что дальше? Мы полагаем, что инфляция в рублях близка к своему верхнему пику в 5,6% и скоро станет снижаться → а значит, инвесторы не будут так опасаться роста ставок в рублях → не будут продавать длинные ОФЗ в надежде потом откупить дешевле.

Но пока тренд по ОФЗ идёт вниз. Одно известно наверняка: когда всё будет замечательно, цены на ОФЗ улетят в космос, а доходности съёжатся.

АК, @alfawealth

🇺🇸 По долларам

Долларовые облигации падают в цене. Больше остальных падают те, которые имеют низкий спред по доходности к трежерис. То есть всякие high-grade бонды, среди наших это Газпром 34 или Россия 47, а среди иностранных всё, что выше BBB по рейтингу (упрощённо). Например, длинные бонды Apple в ноябре стоили 143%, а сейчас упали до 124% (минус ~13%).

Это сюрприз? Не совсем, многие профучастники рынка предупреждали о том, что в случае падения high-grade будут чувствовать себя хуже high-yield. Интересно, да? Вроде качество бумаг кратно выше, а падают сильнее, но так и должно было быть. Я писал об этом здесь https://t.iss.one/alfawealth/670 и здесь https://t.iss.one/alfawealth/736

В цифрах с начала года:

–0,2% фонд #ПИФ_Еврооблигации

–4,8% EMB (пассивный ETF на облигации развивающихся рынков)

–0,6% HYG (пассивный ETF на High-Yield облигации из США)

HYG

–4,1% LQD (пассивный ETF на Investment Grade облигации из США)

Что дальше?

Ситуация со ставками в USD всё ещё напряженная — ждём сигнала от ФРС по решению проблемы с избыточными позициями казначейских облигаций на балансах банков (речь об SLR https://t.iss.one/alfawealth/815), но его по-прежнему нет. Поэтому пока не наращиваем длинные позиции в облигациях, ведь без поддержки ФРС риски глубокой коррекции на рынке бондов остаются высокими, на наш взгляд. То есть пока что занимаем консервативную позицию. Тем не менее доходность к погашению у портфеля бумаг фонда «Еврооблигации» составляет 6,7% годовых в USD, что отнюдь не мало.

Кстати, ФРС заявил, что может прибегнуть к контролю доходностей госбумаг, если сочтёт нужным (да-да, уже заявлял в июле 2020 года https://t.iss.one/alfawealth/582).То есть намекнул, что вмешается и поможет, если доходности трежерис не прекратят расти. Хороший сигнал, но этого оказалось недостаточно, чтобы остановить снижение цен на трежерис.

🇷🇺 По рублям

Рублёвые облигации тоже падают в цене. Причины? Инфляционные опасения в мире, рост доходностей трежерис, рост инфляции в РФ, окончание цикла снижения ставки в РФ, ожидания более скорой нормализации ДКП (то есть роста ключевой ставки), а также риск новых санкций против РФ. Еще один фактор, который оказывает давление на рынок, – это огромное предложение Минфина на первичном рынке ОФЗ, причём со скидкой ко вторичному рынку.

Для ориентира: с начала 2021 года длинные ОФЗ упали на 4-5%, #ПИФ_Облигации_плюс упал на 0,6% (потому что в нём кроме ОФЗ много корпоративных бумаг, они упали слабее).

Что дальше? Мы полагаем, что инфляция в рублях близка к своему верхнему пику в 5,6% и скоро станет снижаться → а значит, инвесторы не будут так опасаться роста ставок в рублях → не будут продавать длинные ОФЗ в надежде потом откупить дешевле.

Но пока тренд по ОФЗ идёт вниз. Одно известно наверняка: когда всё будет замечательно, цены на ОФЗ улетят в космос, а доходности съёжатся.

АК, @alfawealth

🛢 Евробонды нефтяников #Нефть_и_газ

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации

Уже говорил, что в евробондовых портфелях мы делаем особую ставку на бонды нефтедобывающих компаний. Поговорим о том, почему и что конкретно берём.

В чём идея?

Мы ожидаем, что нефть будет на этом уровне ещё долго, потому что спрос будет расти вместе с восстановлением транспортной активности в мире, а предложение будет ограничено сокращением инвестиций в разведку/добычу в 2020–21 годах. Вместе с тем высокие цены на нефть приведут к улучшению финансовых показателей и кредитного профиля нефтедобывающих компаний.

Конкретные имена

В последние недели мы купили долларовые еврооблигации #Sierra 28 и #Frontera 28 небольших колумбийских нефтяников, а также бразильский #Petro_Rio 26.

Все эти бумаги относятся к сегменту high yield. Бумаги инвестиционного качества нам сейчас не так интересны: считаем, что они будут чувствовать себя хуже при росте долларовых ставок из-за небольших спредов к трежерис.

#Sierra 28

Текущая цена: 101,35% от номинала

Купон: 6%

Доходность к погашению (YTM): 5,76%

О компании: Новая (создана в 2020 г.) независимая колумбийская нефтегазовая компания.

Что нравится:

— Руководство компании состоит из известных на рынке специалистов, включая Тони Хэйворда — бывшего CEO BP.

— Относительно низкая полная себестоимость добычи (чуть выше 20 USD/барр.) позволит компании обслуживать долг даже в случае длительного периода слабости нефтяного рынка.

Риски:

— Небольшой размер добычи компании.

— 100%-я концентрация добычи в одной стране.

— Суверенный риск: в Колумбии с апреля не утихают протесты + кредитные метрики суверенного долга страны довольно слабы.

#Frontera 28

Текущая цена: 101,50% от номинала

Купон: 7,875%

Доходность к погашению (YTM): 7,59%

О компании: канадская нефтегазовая компания, 95% добычи которой приходится на Колумбию.

Что нравится:

— В прошлом году менеджмент заморозил часть низкоэффективных скважин и снизил программу капитальных вложений. Эти действия и высокие цены на нефть улучшили финансовые показатели компании → можно рассчитывать на улучшение кредитного профиля компании → облигации могут вырасти в цене.

— Погашения компании до 2028 года (срока погашения купленного бонда) будут минимальными. С учётом отличной ликвидности и невысокого уровня долга мы оцениваем риски появления проблем у компании с обслуживанием облигаций как низкие.

— Почти половина выручки до конца 2021 г. захеджирована с расчётом чистой прибыли в 29$ за баррель. Компания и в дальнейшем планирует страховать рыночные риски через приобретение рыночных деривативов.

Риски:

— Рентабельность добычи компании ниже, чем у аналогов вроде #Ecopetrol → цены на бонды компании могут быть более чувствительны к негативу на рынке нефти.

— Компания инвестировала в порт (что нельзя назвать её профилем) и пока не может точно спрогнозировать, когда и как эти инвестиции вернутся.

— Суверенный риск Колумбии (как и с Sierra 28).

#Petro_Rio 26

Текущая цена: 102,48% от номинала

Купон: 6,125%

Доходность к погашению (YTM): 5,54%

О компании: офшорная нефтедобывающая компания, ведущая деятельность на территории Бразилии.

Что нравится:

— Наиболее «качественная» компания из данной тройки. В начале года провела докапитализацию и сейчас имеет отрицательный чистый долг.

— Высокая операционная эффективность и низкая себестоимость добычи поддержат кредитный профиль даже при коррекции на нефтяном рынке.

— Облигации обеспечены «твёрдыми» активами + у компании много ликвидности → снижение рисков невозврата долга.

Риски:

— Добыча компании сконцентрирована на двух месторождениях, так что остановка лишь одного из них может ударить по денежным потокам (и облигациям). Компания покупает страховое покрытие, чтобы снизить этот риск.

#ПИФ_Еврооблигации #ДУ_Мастербонд #БПИФ_Управляемые_еврооблигации